Договор беспроцентного займа с учредителем

Договор беспроцентного займа с учредителем — образец скачать можно в этой статье. Благодаря данному договору бизнесмен в какой-то степени страхует свои личные средства от невозврата и в то же время развивает предприятие. В статье подробно раскрываются особенности этого финансового инструмента.

Договор займа между учредителем и ООО

Учредитель и учредитель — директор ООО в качестве займодавца: есть ли разница

Заем от организации учредителю: процентный и беспроцентный

Как оформить договор беспроцентного займа от учредителя организации: образец

Возможно ли предоставление займа без оформления договора

Договор займа между учредителем и ООО

Изучая § 1 гл. 42 ГК РФ, регулирующий отношения, связанные с предоставлением займов, и нормы ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и сопоставляя их с договором займа между учредителем и организацией, можно сделать следующие выводы:

- закон не ограничивает сроки займа и размеры передаваемых сумм;

- закон не запрещает заключать договор безвозмездного характера.

Таким образом, в отношении подобного типа договора займа действует принцип «что не запрещено, то разрешено». Его участники вправе сами урегулировать все условия.

О последних изменениях в регулировании договора займа можно узнать, прочитав нашу статью Изменения в договоре займа с 2018 года.

Учредитель и учредитель —директор ООО в качестве займодавца: есть ли разница

Решение о необходимости дополнительных вложений в организацию в виде оформления займа принимается на собрании учредителей ООО.

Договор займа между учредителем и ООО, образец которого приведен в данной статье, оформляется стандартным образом: одной стороной сделки является учредитель (им может быть физическое или юридическое лицо), а другой — организация. Реквизиты указываются соответствующие.

Возможна ли ситуация, в которой заем предоставляет учредитель, являющийся директором ООО?

В 2004 году судом был рассмотрен спор, который разрешился исходя из содержания п. 2 ст. 182 ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично. Он не может также совершать сделки в отношении другого лица, представителем которого он одновременно является» (постановление ФАС ЗСО от 15.01.2004 № Ф04/191-2632/А27-2003). Займодавец — директор ООО не смог вернуть свои деньги.

В 2006 году президиум ВАС РФ в постановлении от 11.04.2006 № 10327/05 по делу № А13-13712/04-22 пояснил, что согласно ст. 53 ГК РФ организация устанавливает, изменяет или прекращает свои права и обязанности через свои органы, действующие в соответствии с учредительными документами.

Все действия органов считаются действиями юридического лица.

Таким образом, действия директора организации как исполнительного органа считаются действиями организации, а не ее представителя. П. 2 ст. 182 ГК РФ в подобных спорах не применяется.

В таких случаях учредитель выступает займодавцем в качестве физического лица, а заемщиком — от имени организации.

Заем от организации учредителю: процентный и беспроцентный

Договор займа с учредителем имеет простую письменную форму и стандартные реквизиты договора.

Если в нем не указана процентная ставка и нет пункта о безвозмездности, то он будет рассматриваться в обороте как процентный договор займа. Процентная ставка будет начисляться по ключевой ставке, действующей на дату возврата займа (п. 1 ст. 809 ГК РФ).

Образец договора займа без указания на проценты можно скачать по ссылке: Образец договора займа без указания процентов

Если договор беспроцентный или ставка совсем небольшая (меньше 2/3 ставки рефинансирования), то считается, что учредитель приобрел материальную выгоду. Ему придется заплатить НДФЛ. Или, как вариант, сама организация удержит НДФЛ с зарплаты учредителя, если он является ее работником.

Образец договора займа от организации учредителю можно скачать по ссылке: Образец договора займа у организации учредителем.

Как оформить договор беспроцентного займа от учредителя организации: образец

Договор беспроцентного займа от учредителя оформляется классическим образом. В нем указываются:

- время и место составления договора;

- стороны;

- сумма займа;

- сроки его предоставления;

- пункт об отсутствии начисления процентов;

- права и обязанности сторон, другие согласованные условия;

- реквизиты, подписи, печати сторон.

Для займодавца указываются Ф. И. О. и паспортные данные учредителя, а в поле «Заемщик» — полное наименование ООО и Ф. И. О.директора как его представителя.

В конце договора указываются полные Ф. И. О., паспортные данные, адрес проживания учредителя-займодавца и реквизиты организации-заемщика.

Образец договора беспроцентного займа между учредителем и организацией можно скачать по ссылке: Образец беспроцентного договора займа с учредителем.

Возможно ли предоставление займа без оформления договора

В случае возникновения спора между учредителем и организацией ввиду отказа последнего возвращать заемные средства, главной проблемой будет доказать факт предоставления денег в долг.

Понятно, что факт передачи денег от учредителя организации можно доказать с помощью приходного кассового ордера или платежного документа. В них как в первичных учетных документах отражается проведенная хозяйственная операция. Но будут ли эти документы сами по себе, без договора займа, означать, что учредитель предоставил организации средства взаймы?

ВС РФ в своем определении от 23.09.2014 по делу № 5-КГ14-63 указал, что платежные поручения и приходные кассовые ордера как документы, оформленные только одной стороной, сами по себе не свидетельствуют о заключении договора займа и не доказывают согласование сторонами заемных обязательств, а только подтверждают факт передачи денежной суммы.

Поскольку подлинник договора займа представлен не был, суд сделал вывод об отсутствии заемных обязательств сторон.

Похожей позиции придерживается 8 ААС, который ввиду отсутствия подлинника договора займа пришел к выводу о недействительности проведенной сделки (постановление 8 ААС от 03.07.2013 по делу № А70-2872/2011).

Между тем президиум ВАС РФ в своем постановлении от 05.04.2011 по делу № 16324/10 указал, что отсутствие оригинального договора займа в ситуации, когда доказана реальная передача средств заемщику, не влечет признание договора займа незаключенным. Соответственно, возврат полученных по этому договору денег обязателен.

Таким образом, позиция судов по поводу того, при каких условиях договор займа следует считать заключенным, противоречива.

***

Договор займа (процентного или беспроцентного) с учредителем организации является довольно гибким и удобным инструментом для распределения средств — как своих личных, так и рабочих. Он оформляется и исполняется как классический договор займа.

Как показывает практика, при возникновении споров по поводу невозврата заемщиком заемных средств займодавец должен доказать 2 факта:

- наличие договорных заемных обязательствах;

- предоставление займодавцем денежных средств.

Если какой-то из фактов доказан не будет, суд может признать договор незаключенным со всеми вытекающими последствиями.

Образец договора беспроцентного займа от учредителя

Беспроцентный договор займа от учредителя — скачать образец вы можете на нашем сайте — имеет ряд примечательных нюансов в части бухгалтерского и налогового учета. Изучим их.

Беспроцентный заем получен (выдан): проводки

Беспроцентный заем от учредителя: налогообложение

Где можно скачать образец договора займа?

Итоги

Беспроцентный заем получен (выдан): проводки

Все расчеты по договору займа с учредителем оформляются с использованием счета:

- 66 — если заем получен на период, не превышающий 12 месяцев;

- 67 — если оформлен договор долгосрочного займа со сроком исполнения более 12 месяцев.

При получении (выдаче) беспроцентного займа от учредителя проводки, отражающие факт оформления данного займа в бухучете организации, будут следующими:

1. При получении фирмой займа: Дт 51 (10, 41 — выбирается счет в зависимости от вида товарно-материальных ценностей, передаваемых по договору займа) — Кт 66 (если заем — краткосрочный, не более 12 месяцев), Кт 67 (если заем долгосрочный).

2. При возврате фирмой займа: Дт 66 (67) — Кт 51 (либо альтернативного ему счета).

При этом если фирмой получен беспроцентный заем от учредителя — проводки заметно отличаются от тех, что характеризуют сценарий, когда фирма — кредитор, а учредитель — заемщик. В этом случае применяются следующие корреспонденции счетов:

1. При выдаче займа: Дт 76 (если заем оформлен учредителю) — Кт 51 (и альтернативных ему счетов).

2. При возврате займа: Дт 51 — Кт 76.

Изучим теперь специфику налогообложения беспроцентного займа от учредителя.

Сомневаетесь в правильности оформления той или иной операции? На нашем форуме можно проконсультироваться по любому вопросу! Так, в этой ветке обсуждаем нюансы предоставления беспроцентного займа.

Беспроцентный заем от учредителя: налогообложение

При получении фирмой займа от владельца налоговый учет характеризуется следующими нюансами:

1. Получение займа в общем случае не формирует доходы организации, а возврат — не формирует расходы (подп. 10 п. 1 ст. 251, п. 12 ст. 270, подп. 1 п. 1.1 ст. 346.15 НК РФ).

2. Если учредитель у фирмы единственный или же он владеет более чем 25% от ее уставного капитала, то он и фирма считаются взаимозависимыми лицами (подп. 2 п. 2 ст. 105.1 НК РФ).

В этом случае (и в иных, когда учредитель и организация признаются взаимозависимыми лицами) у учредителя появляется доход в виде недополученных процентов по займу (письмо Минфина России от 27.05.2016 № 03-01-18/30778). Размер процентов определяется по методам, отраженным в п. 1 ст. 105.7 НК РФ.

3. Начисление материальной выгоды — дохода предприятия при нулевой процентной ставке по займу не осуществляется (письмо Минфина РФ от 09.02.2015 № 03-03-06/1/5149).

В свою очередь, если беспроцентный заем выдан учредителю, то формируется материальная выгода от экономии на процентах, и с нее уплачивается НДФЛ — по ставке 35% (пп. 1 п. 2 ст. 212, п. 2 ст. 224 НК РФ).

Рассмотрим теперь то, в какой структуре может быть представлен договор по беспроцентному займу между учредителем и фирмой.

Где можно скачать образец договора займа?

Договор, о котором идет речь, содержит обычные для соглашений о займах элементы:

- преамбулу;

- разделы о предмете договора, правах и обязанностях сторон, ответственности, разрешении споров, заключительных положениях, реквизитах.

Важно включить в договор прямое указание на то, что он — беспроцентный. Иначе на него придется начислить проценты по ключевой ставке Банка России, которые, в свою очередь, сформируют налогооблагаемый доход кредитора (п. 1 ст. 809 ГК РФ).

Скачать образец договора беспроцентного займа от учредителя и узнать, каким образом указанное условие (и прочие ключевые положения договора) может отражаться в соглашении о займе на практике, вы можете на нашем сайте.

Файл договора доступен по ссылке ниже.

Скачать образец договора

Итоги

Учредитель вправе без каких-либо ограничений кредитовать свою фирму, в том числе по беспроцентным договорам займов. Если он и фирма — взаимозависимые лица, то ему придется уплатить налог с суммы недополученных процентов, исчисленных в порядке ст. 105.7 НК РФ.

Узнать больше о специфике корпоративных займов вы можете в статьях:

nalog-nalog.ru

Договор обычного и безвозмездного займа от учредителя

Договор займа от учредителя имеет ряд преимуществ в сравнении с банковским кредитом. Как правильно составить документ и как правильно исчислить налоги — узнайте в материале.

Процентный и беспроцентный заем от директора-учредителя

Как составить договор займа между учредителем и ООО (образец)

Нюансы налогообложения займов

Итоги

Процентный и беспроцентный заем от директора-учредителя

Зачастую руководитель фирмы, особенно вновь созданной, не имеет возможности получить банковский кредит на бизнес-проекты. Очень часто директор и учредитель такой фирмы совпадают в одном лице, и этот человек вносит в фирму собственные средства. Алгоритм оформления займов и кредитов регламентирован главой 42 ГК РФ, согласно которой заем — это предоставление займодавцем денежных средств либо вещей заемщику на определенный срок, спустя который заемщик обязуется вернуть полученную сумму денег или вещей (сопоставимых по характеристикам с переданными в заем). Если срок возврата займа в договоре не указан, заемщик должен вернуть долг в течение 30 дней с момента получения соответствующего запроса от займодавца.

Договоры займа от учредителя заключаются в письменной форме и начинают действовать со дня передачи средств или имущества от займодавца к заемщику. Факт передачи денег (определенного количества вещей) подтверждает расписка, акт приема-передачи или иной аналогичный документ.

Согласно ст. 809 ГК РФ займодавец вправе получать от заемщика проценты за пользование займом в размере, указанном в договоре. Если в документе нет условия о размере процентов, то процентная ставка устанавливается в размере ставки рефинансирования на дату уплаты долга. Учредитель вправе выдать средства без взимания процентов. Такое условие в обязательном порядке необходимо зафиксировать в договоре, в противном случае заем будет считаться процентным по умолчанию.

Займодавец может предоставить средства на конкретные цели. Данное условие также необходимо зафиксировать в договоре займа от учредителя. В данном случае заемщик обязан предоставить займодавцу возможность осуществления контроля за расходованием средств. Если же условие не исполнено, учредитель вправе потребовать досрочно вернуть долг.

О порядке бухучета займа читайте в статье «Учет кредитов и займов в бухгалтерском учете».

Как составить договор займа между учредителем и ООО (образец)

Договор заключается между учредителем-физлицом и компанией в лице директора.

ВНИМАНИЕ! Если директор и учредитель — один человек, то и подписывать договор он должен дважды: за займодавца и за заемщика.

В документе обязательно указываются следующие сведения:

- дата и место заключения договора займа от учредителя;

- общие положения с указанием лиц — участников соглашения;

- предмет договора — фиксирует сумму займа или количество имущества и условия о выплате процентов.

ВАЖНО! Если заем предоставляется учредителем в иностранной валюте, то сделка подлежит валютному контролю.

- Условия и сроки возврата средств;

- Ответственность сторон;

- Реквизиты и подписи участников сделки.

К договору займа от учредителя, как правило, прикладывается график уплаты процентов и основного долга.

Образец договора безвозмездного займа от учредителя можно скачать здесь.

Скачать образец

Нюансы налогообложения займов

Доход, полученный по договору займа от учредителя, не облагается налогом на прибыль. В ст. 251 НК РФ приведен исчерпывающий перечень необлагаемых доходов компании, в составе которых указаны и займы или кредиты. Однако если учредитель простит долг в соответствии со ст.415 ГК РФ, то у общества возникает внереализационный доход, который облагается налогом на прибыль. Исключением являются безвозмездные поступления от учредителя, доля которого превышает 50% в уставном капитале общества (подп. 11 п. 1 ст. 251 НК РФ)

Внереализационным доходом, подпадающим под налогообложение прибылью, также является списанная просроченная кредиторская задолженность по договору займа от учредителя с истекшим сроком исковой давности (п. 18 ст. 250 НК РФ). Напомним, срок исковой давности равен 3 годам.

Какие доходы относятся к внереализационным — узнайте здесь.

Перед выплатой процентов учредителю по договору процентного займа компания обязана удержать и перечислить в ФНС подоходный налог (п. 1 ст. 208 НК РФ). Если же проценты не взимаются, то возвращаемый долг не подлежит налогообложению.

Итоги

Получение займа от учредителя является самым быстрым и удобным способом срочной финансовой помощи для компании. Данная сделка в обязательном порядке оформляется договором займа от учредителя, образец которого можно скачать на нашем сайте.

nalog-nalog.ru

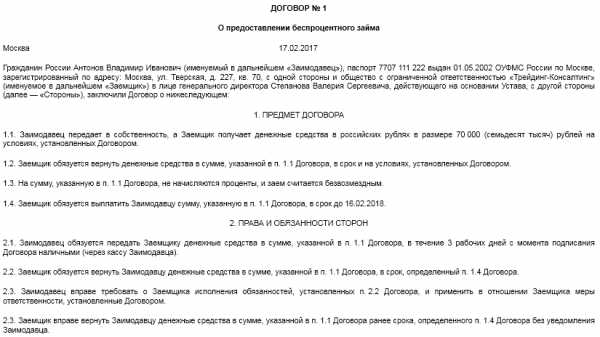

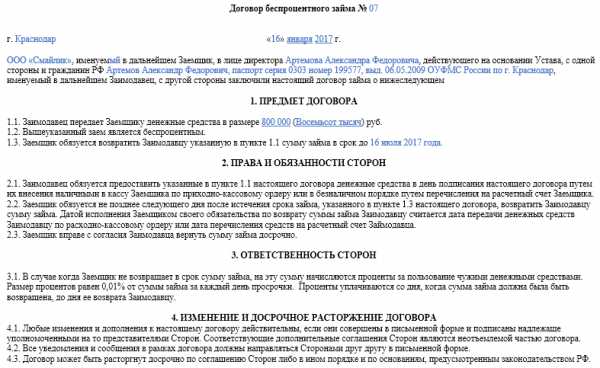

Договор беспроцентного займа от учредителя участника общества, 2019, 2018 — Договор займа денег — Образцы и бланки договоров

Договор беспроцентного займа от учредителя/участника общества

|

(место заключения договора) |

(дата заключения договора) |

(Ф. И. О. Заимодавца), являющийся участником/учредителем Общества-Заемщика, именуемый(ая) в дальнейшем «Заимодавец», с одной стороны, и

(Полное наименование Заемщика), в лице (должность, Ф. И. О.), действующего на основании (Устава, Положения, Доверенности), именуемое в дальнейшем «Заемщик», с другой стороны, а вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему Договору Заимодавец передает в собственность Заемщику денежные средства в размере (сумма и валюта денежных средств), а Заемщик обязуется возвратить Заимодавцу сумму займа по истечении срока, указанного в п. 1.2. Договора.

1.2. Заем предоставляется сроком на ______________.

1.3. Заем, предоставленный по настоящему Договору, обеспечивается (способ обеспечения обязательства).

1.4. Проценты на сумму займа не уплачиваются.

2. Права и обязанности Сторон

2.1. Заемщик обязан:

- возвратить Заимодавцу полученную сумму займа по истечении срока, указанного в п. 1.2. настоящего Договора;

- обеспечить исполнение своего обязательства перед Заимодавцем;

2.2. Заемщик вправе досрочно возвратить Заимодавцу сумму займа.

2.3. Заимодавец обязан предоставить Заемщику заемные денежные средства в течение (срок) с момента подписания настоящего Договора.

3. Заключительные положения

3.1. Настоящий Договор считается заключенным с момента передачи денег Заемщику.

3.2. Сумма займа считается возвращенной в момент передачи денежных средств Заимодавцу.

3.3. Любые изменения и дополнения в настоящий Договор являются действительными при соблюдении их письменной формы.

3.4. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, — по одному для каждой из Сторон.

3.5. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством.

4. Реквизиты и подписи Сторон

|

Заимодавец |

Заемщик |

|

______________

Заимодавец ______________ |

______________

Заемщик ______________ М. П. |

dogovor-urist.ru

Договор беспроцентного займа от учредителя: образец заполнения

Договор беспроцентного займа от учредителя – соглашение между собственником и организацией о предоставление займа на льготных условиях без процентов. Рассмотрим ситуацию, когда коммерческой или государственной организации необходимы деньги, а учредитель имеет достаточную сумму. Как можно решить такую проблему? Для этого составляется беспроцентный договор займа между учредителем и организацией, благодаря которому решаются все финансовые проблемы. Внизу статьи вы можете ознакомиться и скачать образец договора бесплатно.

Финансовые средства компании и деньги ее учредителя представляют собой финансовые ресурсы, совместно используемые для развития. Предоставляя компании деньги в долг учредитель, по сути, одалживает деньги себе. Такой вид займа можно рассматривать как беспроцентный кредит. Стратегия возврата денежных средств и сама процедура погашения долга предварительно обговариваются на Совете директоров, по результатам которого принимается решение.

Если между соучредителями нет единой точки зрения относительно вложенных денежных средств, то деньги кредитору-учредителю возвращаются с процентами. Налоговое законодательство не запрещает такой формы займа и деловых отношений между компанией и учредителем, при этом организации в обязательном порядке выплачивают НДФЛ.

Договор беспроцентного займа от учредителя. Процедуры заключения договора

Что необходимо знать при оформлении договора беспроцентного займа от учредителя? В первую очередь то, что компания или организация за деньги, выданные учредителем не платит подоходный налог, они не рассматриваются как доход и возвращается в указанный срок. Чтобы налоговые органы не притянули к ответственности необходимо в договоре прописать два ключевых момента.

- Национальная валюта

Сделка между учредителем и организацией заключается в национальной валюте, в рублях. Какой бы не была стабильной экономической ситуации в стране, в рублевом эквиваленте всегда может появиться «зазор», вызванный изменением курса валют. Такой не планируемый доход может рассматриваться как не реализованная прибыль компании. С практики известно, что налоговики стараются не предъявлять претензии к небольшим бонусам по результатам сделок.

- Отсутствие процентов

Налоговые инспекторы считают, что все виды кредитов должны быть с процентами, именно поэтому это прописывается в договоре займы. В соответствующем пункте договора отображается вся сумма с процентными выплатами. Выдавая кредиты организациям, учредители будут уведомлены о предоставлении займа на безвозмездной основе.

Также необходимо обратить внимание:

- Если кредитор является директором организации, то он может заключать договор сам с собой.

- Для законного решения процедуры и соблюдения всех законов должна присутствовать третья сторона с правом подписи.

- При подписании такого договора можно привлечь главного бухгалтера предприятия или заместителя руководителя.

Предлагаем вам скачать образец подписание договора беспроцентного займа между:

- Двумя или несколькими физическими лицами

- Юридическим и физическим лицом

- Несколькими юридическими лицами

Как заполнить договор беспроцентного займа между организацией и учредителем?

В обязательном порядке в договоре беспроцентного займа содержится:

- Полное название организации или предприятия;

- Реквизиты обеих сторон;

- Пункты, в которых будут описываться обязанности и ответственности двух сторон;

- Название предмета суды, например, опись имущества или денежные средства;

- Прописью указывается конечная сумма займа;

- Описываются конкретные условия, по которым будут возвращаться деньги;

- Прописывается то, что занят действительно беспроцентный кредит;

- К договору прикладывается соглашение, акт передачи денег, договор о возвращении кредитных средств, чтобы не было проблем с налоговиками;

- Договор составляется в двух идентичных экземплярах, каждый из которых имеет юридическую силу.

Если в процессе возврата денежных средств не будут соблюдаться пункты договора, то представители компании будут нести юридическую ответственность в соответствии с законодательством РФ. Ниже вы можете скачать договор беспроцентного займа между организацией и учредителем.

Скачать договор беспроцентного займа от учредителя

online-buhuchet.ru

Как составить договор займа между учредителем и ООО?

Договор займа между учредителем и ООО допускается заключать, однако он обладает определенной спецификой. Для чего нужна такая сделка и какие нюансы существуют в связи со специфическим субъектным составом соглашения? Рассмотрим эти и другие вопросы, в том числе по налогообложению, в нашей публикации.

Когда нужен договор займа между ООО и учредителем? Чем регулируется порядок его заключения?

Особенности займовой сделки организации и учредителя

Процентный договор займа между ООО и учредителем (скачать образец договора между организацией и учредителем от нашего сайта)

Договор займа учредителя с ООО беспроцентный — образец

Когда нужен договор займа между ООО и учредителем? Чем регулируется порядок его заключения?

Исследуемый нами вид займа бывает необходим в следующих случаях:

- Когда учредителю надо получить наличные от общества, то подобный договор используют как один из вариантов обналичивания средств ООО. Учредитель может получить денежные средства безвозмездно, т. е. без процентов. Единственной проблемой является необходимость возврата денежных средств ООО, то есть фактически средства берутся лишь на время.

- При недостаточности финансов в организации заем от учредителя — наиболее легкий и дешевый способ поправить материальное положение фирмы. Занятые деньги ООО может использовать по разному, например с целью погашения налоговых обязательств либо приобретения активов.

Таким образом, говоря о договоре займа между учредителем и ООО, мы подразумеваем 2 вида:

- одалживание денег обществом участнику;

- договор займа от учредителяобществу.

Оба варианта регулируются § 1 гл. 42 Гражданского кодекса РФ (далее — ГК РФ) и соответствующими статьями закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон 14-ФЗ). Кроме того, данные отношения имеют свои тонкости по налогообложению, что регламентируется отдельными нормами Налогового кодекса РФ (далее — НК РФ).

Особенности займовой сделки организации и учредителя

Договоры займа между учредителем и ООО имеют определенные особенности:

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- Так как одна из сторон является юридическим лицом, то, в силу подп. 1 п. 1 ст. 161 и п. 1 ст. 808 ГК РФ, соглашение заключается в простой письменной форме. Несоблюдение этого правила может повлечь признание договора незаключенным по иску одной из сторон договора займа.

- Если в организации несколько участников, то в соответствии со ст. 45 закона 14-ФЗ договор займа с одним из них считается сделкой с заинтересованным лицом. В связи с этим о заключении займового соглашения общество обязано известить остальных участников за 15 дней до подписания документа. При этом специально получать разрешение или согласие кого-либо нет необходимости. В извещении даются сведения о заинтересованном лице, размере займа и условиях его возврата.

- Особенности налогообложения.

Процентный договор займа между ООО и учредителем (скачать образец договора между организацией и учредителем от нашего сайта)

По общему правилу (п. 1 ст. 809 ГК РФ) займовая сделка признается процентной, даже если об этом условии ничего не говорится в соглашении. Отсюда образуется 2 метода определения процентов:

- размер указан в тексте процентного договора займа между ООО и учредителем и оплачивается в соответствующем размере;

- в ситуации, когда проценты не определены, займодавец имеет право требовать их по банковской ставке рефинансирования.

Как правило, займы между участниками и ООО безвозмездные. Однако бывают случаи, когда целесообразно заключить процентный договор займа с учредителем (образец скачать можно на нашем сайте). Например, если в обществе несколько участников, а в долг дает только один из них и лишь под проценты.

Основная сумма долга никак не будет влиять на налогообложение сторон соглашения. Сумма займа не облагается налогом, поскольку не является доходом. Зато проценты за пользование ссудой выплачиваются следующим образом:

- Когда кредитором выступает учредитель, то в соответствии с подп. 1 п. 1 ст. 208 НК РФ перед выплатой ему процентов ООО удерживает НДФЛ в размере 13% (п. 1 ст. 224 НК РФ).

- В обратной ситуации сумма процентов, получаемая обществом-займодавцем, будет облагаться соответствующим налогом как доход предприятия.

Договор займа учредителя с ООО беспроцентный — образец

Если предполагается безвозмездность соглашения, то это следует отразить в тексте. В противном случае заем автоматически будет признан процентным. Размер процентов определяется ставкой рефинансирования.

При беспроцентном займе (как и при процентном) для любой из сторон сделки деньги, полученные от займодавца, не являются доходом, как и расходом при их возврате. Поэтому, казалось бы, никаких изменений по налогам для участников договор не внесет. Но это не совсем так. Дело в том, что безвозмездность займа для гражданина-заемщика признается экономией на процентах (подп. 1 п. 1 ст. 212 НК РФ). Следовательно, в силу подп. 1 п. 2 ст. 212 и п. 2 ст. 224 НК РФ сумма материальной выгоды будет облагаться налогом по ставке 35%.

Если речь идет о прощении долга, то для заемщика сумма займа станет доходом. В зависимости от статуса должника и его налогового режима будут уплачиваться налоги на прощеный заем. Исключение составляет прощение долга гражданином-займодавцем, который имеет долю в уставном капитале общества-заемщика более 50% (подп. 11 п. 1 ст. 251 НК РФ).

Скачать образец договора беспроцентного займа с учредителем можно на нашем сайте.

***

Итак, заемные отношения между ООО и учредителем являются своего рода взаимовыгодным вложением/получением денежных средств. При этом ни одна из сторон в любых вариациях сделки, как правило, не терпит убытков. Однако при использовании этого финансового инструмента участникам договора необходимо помнить о налоговом бремени и сразу правильно просчитывать возможные издержки. Кроме того, следует учитывать, что учредителем общества не всегда выступает физическое лицо, им может быть и организация. Тогда бюджетные платежи будут начисляться по правилам налогообложения юридических лиц.

nsovetnik.ru

Образец договора займа между учредителем и ООО

Бытует мнение, что договор займа между учредителем и ооо — явный признак банкротства компании.

На самом деле, ничего общего ни с крахом, ни даже с самыми малыми его признаками составление такого договора не имеет.

Этот шаг является законным способом предоставить самому себе некую палочку-выручалочку, когда это может помочь легче справиться с решением определенных вопросов.

Зачем нужен такой договор займа

В первую очередь, к такому шагу прибегают, когда по той или иной причине организации срочно требуются деньги и у учредителя эти деньги есть. Беспроцентный договор займа между учредителем и ооо даст возможность справиться с этой ситуацией.

Иногда возникает вопрос — почему составляется именно беспроцентный договор? Ведь при наличии денег только у одного из нескольких учредителей, этот человек имеет право на некую компенсацию за то, что помог всей фирме выйти из сложной ситуации.

Однако процентный заем в этом случае невозможен из-за ограничений, устанавливаемых налоговым законодательством.

Заем организации доходом не считается, а погашение такого займа не является расходом, согласно отельным статьям налогового кодекса. Проценты по процентному займу считаются нереализационным расходом компании.

Однако согласно отельным поправкам, так считается только в случае, когда процентная ставка не имеет существенного превышения (до 20%) над процентом по сопоставимым обязательствам. При этом проценты по кредиту не могут сопоставляться с процентами по займу.

Выбираем валюту

С 90-х годов, несмотря на значительное укрепление рубля в отельные периоды, в целом финансисты склонны не доверять отечественной валюте. Составляя соглашение займа между учредителем и ооо, рекомендуется отказаться от таких опасений и предрассудков и использовать рубль. Почему следует сделать именно так?

При расчетах в долларах или другой иностранной валюте, учитывая, что курс доллара и евро постоянно колеблется, следует непременно учитывать возникновение соответствующей суммовой разницы, которая из-за таких колебаний возникнет.

Такая суммовая разница по налоговому законодательству не считается реализационным расходом и налогом не облагается. Однако разные статьи налогового кодекса делают ситуацию не столь прозрачной, запутывают её, и достоверно определить, должна ли облагаться эта сумма налогом, пока невозможно — Минфин и сам не может с этим определиться.

Есть большое количество нормативных документов, для юридической деятельности тут — благодатная почва, но деловому человеку лучше избежать таких сложностей.

Ниже расположен типовой бланк и образец договора займа между учредителем и ООО вариант которого можно скачать бесплатно.

uristhome.ru

Добавить комментарий

Комментарий добавить легко