Налог на добавленную стоимость — China Window / Окно в Китай

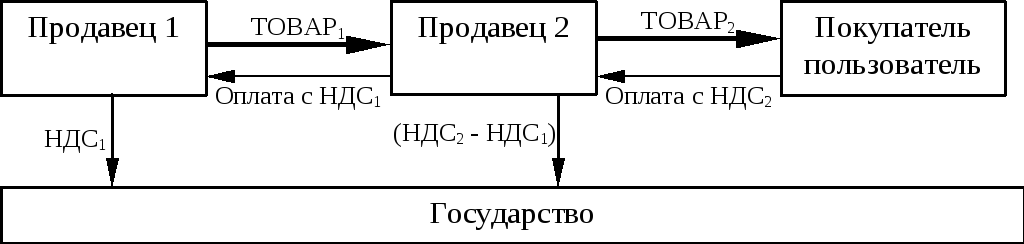

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по центральным налогам. |

Взимание налога на добавленную стоимость (НДС) в настоящее время регулируется Временными нормами и правилами КНР «О налоге на добавленную стоимость» от 19.11.2017.

В соответствии с данным нормативно-правовым актом плательщиками НДС являются предприятия и частные лица, осуществляющие на территории КНР реализацию товаров, предоставлению услуг по переработке, ремонту, комплектации, а также осуществляющие импорт товаров.

Реформа налогообложения НДС в КНР

С 19 ноября 2017 года вступили в силу изменения во Временные нормы и правила КНР «О налоге на добавленную стоимость», которые являются основным законодательным документом, регулирующим налогообложение НДС в КНР.

Основным содержанием реформы является трансформация от НДС производственного типа к НДС потребительского типа. До настоящего времени в КНР допускался вычет суммы НДС, содержащейся в стоимости приобретаемых материалов; при этом вычет суммы НДС из суммы приобретаемых основных средств не допускался. В соответствии с принятыми изменениями с 19 ноября 2017 году в КНР вводится использование «потребительского НДС», в соответствии с чем будет допускаться вычет суммы налога из стоимости не только приобретаемых материалов, но и основных средств предприятия.

Основные ставки НДС

| Объект налогообложения | Ставка налога |

| Экспортируемые товары | 0% |

| 9% |

| Остальные товарные группы, налогооблагаемые услуги (услуги по переработке, ремонту, комплектации) | 13% |

Примечание: В некоторых случаях для применения ставки налога в 0% требуется предварительное уведомление налоговых органов в соответствии с действующими правилами.

При этом необходимо отметить, что выделяется две основные категории плательщиков НДС: обычные налогоплательщики и малые налогоплательщики. Для данных категорий налогоплательщиков предусмотрен различный способ расчета суммы НДС к уплате.

Расчет НДС для обычных налогоплательщиков

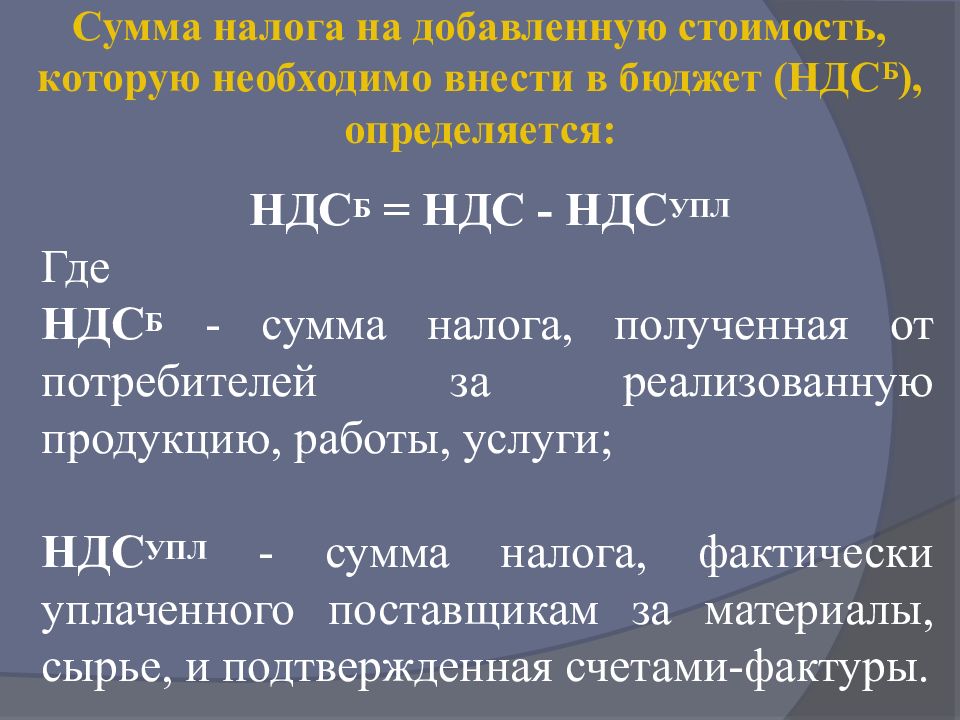

Обычные налогоплательщики ведут учет входящего и исходящего НДС за соответствующий период. Сумма НДС, подлежащая к уплате обычным налогоплательщиком, рассчитывается как разница входящего и исходящего НДС за соответствующий налоговый период:

Сумма НДС к уплате = сумма исходящего НДС — сумма входящего НДС

Сумма исходящего НДС рассчитывается следующим образом:

Сумма исходящего НДС = объем продаж Х применимая ставка НДС

Применимые ставки НДС для обычных налогоплательщиков указаны в вышеприведенной таблице (0%, 9%, 13%). Для налогоплательщиков, импортирующих товары, НДС рассчитывается на основе составной цены и ставки налога. Формулы расчета подлежащей обложению составной цены и уплате налога выглядят следующим образом:

Для налогоплательщиков, импортирующих товары, НДС рассчитывается на основе составной цены и ставки налога. Формулы расчета подлежащей обложению составной цены и уплате налога выглядят следующим образом:

Составная цена = подлежащая обложению пошлиной таможенная стоимость + таможенная пошлина + потребительский налог

Сумма НДС к уплате = составная цена Х применимая ставка НДС

Расчет НДС для малых налогоплательщиков

Малые налогоплательщики выплачивают НДС со всей суммы налогооблагаемого дохода за соответствующий период. Ставка налога составляет 3%. Малые налогоплательщики не имеют права на зачет входящего НДС. Формула расчета налога выглядит следующим образом:

Сумма НДС к уплате = налогооблагаемый доход Х 3%

Преимуществом обычных налогоплательщиков является право на возврат НДС при экспорте товаров и услуг, тогда как малые налогоплательщики вычет по НДС при экспорте не получают.

В большинстве случаев экспорт товаров в Китае облагается по нулевой ставке, при этом экспортер вправе обратиться в налоговые органы с требованием возврата ранее уплаченного НДС. Получение статуса обычного налогоплательщика носит заявительный характер: после регистрации компании автоматически получают статус малого налогоплательщика и могут претендовать на статус обычного налогоплательщика по результатам первого года работы. Иногда компании могут получить возможность возврата НДС сразу после регистрации компании при наделении статусом т.н. «обычного налогоплательщика экспортного типа».

Получение статуса обычного налогоплательщика носит заявительный характер: после регистрации компании автоматически получают статус малого налогоплательщика и могут претендовать на статус обычного налогоплательщика по результатам первого года работы. Иногда компании могут получить возможность возврата НДС сразу после регистрации компании при наделении статусом т.н. «обычного налогоплательщика экспортного типа».

Освобождение от уплаты НДС

От уплаты НДС освобождены следующие товары:

- сельскохозяйственная продукция собственного производства, реализуемая производителем

- лекарства-контрацептивы и средства контрацепции

- антикварные книги

- импортируемые приборы и оборудование, непосредственно применяемые в научных исследованиях, научных опытах и образовании

- импортируемые материалы и оборудование, безвозмездно полученные от правительств иностранных государств и международных организаций

- материалы, непосредственно импортируемые организациями инвалидов и специально предназначенные для инвалидов

- продажа материалов, находившихся ранее в пользовании продавца (бывших в употреблении)

Место и сроки уплаты налога

Обязанность по уплате НДС возникает:

- При продаже товаров и предоставлении налогооблагаемых услуг: с даты, на которую получена сумма продаж или предоставлен документальные доказательства права получения суммы продаж; в случае если в специальном счете (фапяо) указана более ранняя дата, датой возникновения обязанности по уплате НДС считается данная дата.

- При импорте товаров: с даты, указанной с таможенной декларации об импорте.

Место уплаты НДС устанавливается следующим образом:

- Плательщик налога, осуществляющий деятельность с фиксированных мест расположения, должен подавать декларацию об уплате налога в налоговый орган, расположенный по месту нахождения его подразделения. В случае если штаб-квартира и подразделения расположены в различных уездах (городах), необходимо отдельно подавать декларацию об уплате налога в соответствующие налоговые органы по месту расположения. По разрешению ГНУ КНР или уполномоченного им налогового органа допускается подача штаб-квартирой консолидированной налоговой декларации в налоговый орган по месту нахождения штаб-квартиры.

- В случае если плательщик налога, осуществляющий деятельность с фиксированных мест расположения, реализует товары за пределами уезда (города), в налоговый орган по месту нахождения необходимо подать заявление на получение свидетельства о сборе налогов с внешней хозяйственной деятельности и подать декларацию об уплате налога.

- В случае реализации товаров или налогооблагаемых услуг плательщиком налога, осуществляющим деятельность без фиксированного места расположения, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

- При импорте импортер или его агент должен подать декларацию об уплате налога в таможенный орган по месту декларирования импорта.

Налоговым периодом может быть 1, 3, 10, 15 дней, 1 месяц или 1 квартал. Налогооблагаемый период для налогоплательщиков определяется компетентным налоговым органом в соответствии с величиной налога, подлежащего уплате. НДС, который не может взиматься на регулярной основе, взимается от сделки к сделке.

Меньше «плохих» рук и «полусерых» схем. Рестораторы об отмене НДС для общепита

Президент Федерации рестораторов и отельеров объяснил, что при существующей системе налогообложения НДС на используемые в ресторанах продукты сельского хозяйства из России ложится на потребителя, который стал предпочитать ресторанам магазины.

«Доктрина продовольственной безопасности говорит о физической и экономической доступности продуктов. Из-за льгот, которые были приняты для сельского хозяйства в период кризиса, мы смогли достичь того, что у нас есть наши собственные продукты, которые мы используем, в том числе, и в предприятиях общественного питания. Но на эти продукты входящего НДС нет, поэтому НДС становится налогом продаж, а это все ложится на потребителя, а потребитель с его доходами на сегодня в последнюю очередь пойдет в ресторан, и покупает продукты в магазинах. Теперь ситуация должна измениться. Пока это будет экспериментом, но он должен показать, как это важно для предприятий питания», — добавил он.

Теперь ситуация должна измениться. Пока это будет экспериментом, но он должен показать, как это важно для предприятий питания», — добавил он.

При этом Бухаров отметил, что цены в ресторанах после этого решения не понизятся, но это поможет «обелению» бизнеса, ведь сейчас часть предприятий общепита находится в ситуации, когда они «серые» или «полусерые». Также он отметил, что многие коллеги его сомневались в данном проекте и даже высказывались против него.

«Будем надеяться, что это будет долгосрочная история. Сложно работать, когда правила меняются каждый год», — отметил Бухаров.

В свою очередь, вице-президент Гильдии рестораторов и отельеров Сергей Колесников в беседе с Telegram-каналом «Радиоточка НСН» объяснил, кому выгодна нынешняя инициатива по отмене НДС.

«Цифра два миллиарда очень большая и она была в большей степени пролоббирована сетевыми организациями, потому что иметь два миллиарда на одном ресторане это недостижимая величина для многих в данной отрасли. Поэтому это больше касается крупных игроков, которые были вынуждены путем дробления, замысловатых историй, связанных с процентами, франшизами, они были вынуждены искать варианты, чтобы выйти из этой эндээсной истории. Потому что потребителями являлись не обычные люди, которым НДС не возмещался. Этот шаг по-настоящему позитивен, потому что теперь люди будут строить большие сети, им не будет нужно тратить время на создание схем. Теперь можно спокойно работать», — заявил ресторатор.

Поэтому это больше касается крупных игроков, которые были вынуждены путем дробления, замысловатых историй, связанных с процентами, франшизами, они были вынуждены искать варианты, чтобы выйти из этой эндээсной истории. Потому что потребителями являлись не обычные люди, которым НДС не возмещался. Этот шаг по-настоящему позитивен, потому что теперь люди будут строить большие сети, им не будет нужно тратить время на создание схем. Теперь можно спокойно работать», — заявил ресторатор.

Списание и поступление на расчетный счет в 1С Бухгалтерия 8.3

Программа «1С Бухгалтерия 8.3» (ред.3.0) – современное средство учета, которое позволяет регистрировать разнообразные операции, в том числе такие, как поступление денег на счет в банке или списание с него.

Прежде всего, необходимо заполнить реквизиты расчетного счета (или нескольких счетов) нашей организации. Для этого служит вкладка «Банковские счета» в форме сведений об организации:

Также должны быть заполнены расчетные счета контрагентов, которые будут перечислять нам деньги и которым будем перечислять мы. Их можно заполнить в справочнике «Контрагенты» или непосредственно в банковских документах программы.

Их можно заполнить в справочнике «Контрагенты» или непосредственно в банковских документах программы.

Как правило, современные банковские расчеты осуществляются через интернет-соединение с помощью программ типа «Банк-клиент». При этом в базу 1С загружаются уже готовые выписки банка. В 1С требуется заполнять только платежные поручения. Тем не менее, программа позволяет создавать документы банковских операций и вручную.

Рассмотрим, как выглядит в «1С:Бухгалтерии» списание и поступление денег через банк.

Списание денежных средств с расчетного счета в 1С 8.3

- Обычно сначала заполняется документ «Платежное поручение». Он не делает бухгалтерских проводок, а служит для передачи в банк сведений о том, что с нашего банковского расчетного счета нужно произвести перечисление на счет получателя. Чтобы просмотреть или создать платежное поручение, нужно зайти в раздел меню «Банк и касса» (Банк – Платежные поручения).

На изображении видно, что документ имеет поле «Вид операции». От выбора значения в нем зависят реквизиты и проведение самого документа. По умолчанию автоматически устанавливается вид «Оплата поставщику», при необходимости можно выбрать другой.

От выбора значения в нем зависят реквизиты и проведение самого документа. По умолчанию автоматически устанавливается вид «Оплата поставщику», при необходимости можно выбрать другой.

Получите 267 видеоуроков по 1С бесплатно:

В платежном поручении должны быть указаны такие данные, как получатель (контрагент) и его счет, вид и очередность платежа, сумма и назначение платежа. При наличии нескольких организаций или нескольких расчетных счетов следует выбрать организацию и ее счет. Для видов операций, отражающих расчеты с контрагентами, указывают договор и ставку НДС.

Обратите внимание, что вид договора должен соответствовать виду операции:

- для «Оплаты поставщику» нужен договор «С поставщиком»;

- для «Возврата покупателю» – «С покупателем».

Поле «Идентификатор платежа» служит для указания УИН при необходимости. Если в программе настроен учет по статьям движения денежных средств, то в платежном поручении (как и во всех «денежных» документах) будет поле «Статья ДДС», которое также следует заполнить.

В документе реквизиты организации и контрагента отображаются в виде ссылок, по нажатию на эти ссылки можно редактировать реквизиты. Кроме того, с помощью кнопки «Настройка» можно настроить отображение наименования и КПП контрагента и организации, назначения платежа, месяца, суммы.

Внизу документа есть флаг «Оплачено». Не рекомендуется ставить его вручную, этот флаг устанавливается автоматически при регистрации оплаты в программе. Платежное поручение проводится и сохраняется в журнале. Неоплаченную «платежку» можно определить по отсутствию отметки об оплате:

После заполнения платежное поручение передают в электронном или в печатном виде в банк. В 1С возможен электронный обмен с банком непосредственно из программы, но для этого требуется предварительная настройка, которую выполняет специалист.

- После того как оплата поручения прошла через банк, в программе должен быть зарегистрирован документ «Списание с расчетного счета». При выполнении электронного обмена этот документ создается автоматически после загрузки данных из банка. В противном случае нужно ввести его вручную. Удобнее всего это сделать из того платежного поручения, оплату по которому мы хотим отразить: нужно открыть «платежку» и в ней нажать на ссылку «Ввести документ списания с расчетного счета».

При выполнении электронного обмена этот документ создается автоматически после загрузки данных из банка. В противном случае нужно ввести его вручную. Удобнее всего это сделать из того платежного поручения, оплату по которому мы хотим отразить: нужно открыть «платежку» и в ней нажать на ссылку «Ввести документ списания с расчетного счета».

При выполнении электронного обмена этот документ создается автоматически после загрузки данных из банка. В противном случае нужно ввести его вручную. Удобнее всего это сделать из того платежного поручения, оплату по которому мы хотим отразить: нужно открыть «платежку» и в ней нажать на ссылку «Ввести документ списания с расчетного счета».Будет автоматически создан новый документ «Списание с расчетного счета», целиком заполненный на основании нашего платежного поручения. Однако все реквизиты доступны для изменения.

Счет учета заполнен по умолчанию — это бухгалтерский счет учета средств, находящихся на расчетных счетах организации.

Счет расчетов с контрагентом и счет авансов установлены автоматически исходя из вида операции. Во время проведения документа программа сама решит, является ли данный платеж авансом (проанализировав расчеты по договору), и сделает соответствующую проводку.

Реквизит «Погашение задолженности» определяет алгоритм анализа расчетов с контрагентом. Если вместо «Автоматически» выбрать «По документу», то потребуется выбрать документ расчетов.

Если вместо «Автоматически» выбрать «По документу», то потребуется выбрать документ расчетов.

Ссылка «Разбить платеж» позволяет настроить одновременный платеж по разным договорам.

При проведении выполняется проводка бухучета по списанию средств с расчетного счета согласно виду операции документа и настройкам.

После того как «Списание с расчетного счета» было проведено, в исходном платежном поручении автоматически устанавливается флаг «Оплачено» и появляется ссылка на документ списания:

В журнале платежных поручений также появляется отметка об оплате.

Введенный документ списания с расчетного счета сохраняется в журнале банковских выписок, который доступен через раздел «Банк и касса» (Банк – Банковские выписки).

Программа позволяет заносить «Списание с р/с» и непосредственно в журнале банковских выписок с помощью кнопки «– Списание» без предварительного оформления платежного поручения.

Поступление денежных средств на расчетный счет

Для регистрации этой операции в 1С 8. 3 служит документ «Поступление на расчетный счет». Как правило, он в готовом виде загружается в программу при обмене с банком. Ручной ввод документа доступен из того же журнала «Банковские выписки» по кнопке «+ Поступление».

3 служит документ «Поступление на расчетный счет». Как правило, он в готовом виде загружается в программу при обмене с банком. Ручной ввод документа доступен из того же журнала «Банковские выписки» по кнопке «+ Поступление».

Так же, как и документ списания, «Поступление на расчетный счет» имеет поле «Вид операции», от заполнения которого зависят реквизиты и параметры проведения документа. Остальные данные тоже похожи на документ списания: счет учета, контрагент (в данной случае он является плательщиком), сумма и назначение платежа, а также, в зависимости от вида операции документа и от настроек, договор, ставка НДС, счета расчета, статья ДДС. Если документ отражает оплату от покупателя по ранее выставленному счету, то его можно выбрать в поле «Счет на оплату».

Обратите внимание на реквизиты «Вх. номер» и «Вх. дата». В отличие от регистрационных номера и даты, это входные данные того платежного поручения, по которому плательщик перечислил деньги на наш счет. При электронной загрузке они заполняются автоматически, при ручном вводе их нужно ввести:

После проведения документа выполняется проводка бухгалтерского учета по поступлению средств на расчетный счет согласно виду операции документа и настройкам.

Смотрите наше видео по учету банковских операций в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Резервный фонд | Современный предприниматель

Если посмотреть на баланс любого предприятия, то можно увидеть раздел «Капитал и резервы». Кроме уставного капитала в него входит несколько других фондов. Рассмотрим, как создается и используется один из них – резервный фонд.

Понятие резервного фонда

Сначала разберемся с терминологией. Зачастую в литературе понятия резервный фонд и резервный капитал употребляются, как тождественные. Строго говоря, это не совсем так. Резервный капитал – это строка баланса, которая содержит в себе информацию по ряду фондов. Кроме собственно резервного фонда туда могут входить и другие, предназначенные, например, для выплаты заработной платы или оплаты дивидендов. Но так как все эти виды резервных фондов создаются и расходуются по сходным принципам, то можно употреблять для них собирательное наименование «резервный фонд». Счет бухгалтерского учета, на котором содержатся сведения о движении резервного фонда, имеет номер 82.

Строго говоря, это не совсем так. Резервный капитал – это строка баланса, которая содержит в себе информацию по ряду фондов. Кроме собственно резервного фонда туда могут входить и другие, предназначенные, например, для выплаты заработной платы или оплаты дивидендов. Но так как все эти виды резервных фондов создаются и расходуются по сходным принципам, то можно употреблять для них собирательное наименование «резервный фонд». Счет бухгалтерского учета, на котором содержатся сведения о движении резервного фонда, имеет номер 82.

Итак, резервный фонд представляет собой накопленную часть имущества общества. Резервный фонд предназначен для покрытия убытков, а также для ряда других расходов на основании норм закона или положений устава.

Формирование резервного фонда

Резервный фонд формируется на основании закона, регулирующего деятельность предприятия, в соответствии с его организационно-правовой формой. Рассмотрим принципы его создания на примере двух наиболее распространенных форм – общества с ограниченной ответственностью (ООО) и акционерного общества (АО). Оба закона дают предприятиям право на создание резервных фондов, но требования закона об АО более жесткие. Для ООО закон только предоставляет право создавать фонд, но правила использования и размер резервного фонда не устанавливает. Напротив, минимальный размер резервного фонда акционерного общества регламентирован законом и должен быть не ниже 5% уставного капитала. Также для АО закон определяет, что средства резервного фонда могут использоваться только для определенных целей – гашения облигаций или обратного выкупа собственных акций. Впрочем, учредители ООО тоже могут ограничить перечень затрат, которые можно финансировать за счет фонда. Для этого нужно внести соответствующие положения в Устав общества.

Оба закона дают предприятиям право на создание резервных фондов, но требования закона об АО более жесткие. Для ООО закон только предоставляет право создавать фонд, но правила использования и размер резервного фонда не устанавливает. Напротив, минимальный размер резервного фонда акционерного общества регламентирован законом и должен быть не ниже 5% уставного капитала. Также для АО закон определяет, что средства резервного фонда могут использоваться только для определенных целей – гашения облигаций или обратного выкупа собственных акций. Впрочем, учредители ООО тоже могут ограничить перечень затрат, которые можно финансировать за счет фонда. Для этого нужно внести соответствующие положения в Устав общества.

В большинстве случаев резервный фонд предприятия формируется за счет чистой прибыли. Это основной вариант, с помощью которого осуществляется создание резервного фонда. Проводки в этом случае будут следующие:

- ДТ 84 «Нераспределенная прибыль (непокрытый убыток)» — КТ 82 «Резервный капитал»

Кроме того, закон предоставляет акционерам (участникам) общества право вносить вклады в имущество организации без увеличения уставного капитала. Эти вклады, в том числе, могут быть оформлены, как отчисления в резервный фонд. Проводки (если вклад вносится на расчетный счет) в этом случае будут такие:

Эти вклады, в том числе, могут быть оформлены, как отчисления в резервный фонд. Проводки (если вклад вносится на расчетный счет) в этом случае будут такие:

- ДТ 51 «Расчетный счет» — КТ 75 «Расчеты с учредителями»

- ДТ 75 «Расчеты с учредителями» — КТ 82 «Резервный капитал»

Иногда уже сформированный резервный фонд необходимо пополнить. Например, если собственники приняли решение увеличить уставный фонд предприятия и после этого размер резервного фонда акционерного общества стал меньше установленного законом норматива. В этом случае требуется пополнить резервный фонд. Проводки будут такие же, как и при его первичном создании.

Использование резервного фонда

Иногда возникает вопрос: что такое резервный фонд – актив или пассив с точки зрения бухгалтерского учета. Уже из приведенных выше проводок видно, что он является пассивом. Это вытекает и из его экономического смысла – аналогично уставному капиталу резервный фонд предприятия является одним из источников ресурсов. Разница только в том, что варианты его использования ограничиваются законом или уставом.

Разница только в том, что варианты его использования ограничиваются законом или уставом.

Основным направлением использования резервного фонда является компенсация убытков. Это требуется для поддержания размера чистых активов на уровне не ниже величины уставного капитала, в соответствии с законом. В случае, если это соотношение не выполняется, учредители обязаны сократить размер уставного капитала или начать процедуру ликвидации.

Проводка в этом случае будет обратная по сравнению с формированием фонда за счет прибыли:

Также средства резервного фонда могут быть использованы и для оплаты других расходов. Для акционерного общества это может быть обратный выкуп собственных акций или гашение облигаций.

Для ООО, если это не прописано в уставе общества, ограничений по расходованию средств фонда не существует вообще. Формально в этом случае он может быть направлен на финансирование любых затрат, связанных с текущей деятельностью. Но на практике так обычно не поступают, а используют эти средства только при особых обстоятельствах.

Вывод

Создание резервного фонда и его использование регулируется законом с учетом организационно-правовой формы предприятия. Резервный фонд формируется за счет нераспределенной прибыли и взносов учредителей. Он используется, главным образом для компенсации убытков, но средства фонда также могут использоваться и для других целей, в соответствии с законом или уставом общества.

Определение «Предприятие»

Растущее ожидание связано с тем, можно ли ожидать дальнейших изменений в определении понятия «предприятие». За прошедшие годы был выпущен или предложен ряд поправок или публикаций, разъясняющих намерения законодательного органа; включая изменения в отношении электронных услуг, пассивного дохода, договоров страхования и телекоммуникационных услуг.

Сложности, связанные с определением

По разным причинам важно определить, может ли деятельность, выполняемая бизнесом, составлять «предприятие» в Южной Африке.

Определение «предприятие» не зависит от места жительства. Следовательно, иностранные компании должны учитывать влияние своей деятельности в Южной Африке, является ли человек ведет предприятие в Южной Африке и какие другие требования должны быть выполнены. Как это повлияло на иностранный бизнес?

Определение «предприятие» не зависит от места жительства. Следовательно, иностранные компании должны учитывать влияние своей деятельности в Южной Африке, является ли человек ведет предприятие в Южной Африке и какие другие требования должны быть выполнены. Как это повлияло на иностранный бизнес? 1. Филиал основного предприятия желает зарегистрироваться для уплаты налога на добавленную стоимость (НДС) на основании определенных видов деятельности, осуществляемых для его основного бизнеса за пределами ЮАР или в его интересах.

В качестве оговорки (ii) к определению «предприятия» была внесена и опубликована 24 января 2005 г. поправка, согласно которой филиал и основной бизнес рассматриваются как отдельные лица для целей НДС, чтобы определить, осуществляются ли поставки между местными предприятие и основной иностранный бизнес подлежат налогообложению, что освобождает от налоговых вычетов.Формулировка закона указывает на то, что поставки, произведенные филиалом, рассматриваются так же, как если бы иностранный бизнес зарегистрировал дочернее предприятие в Южной Африке.

В последнее время возникли некоторые сомнения относительно того, может ли иностранный бизнес с филиалом в Южной Африке, который выполняет определенные функции для его основного бизнеса за пределами Южной Африки, зарегистрироваться в качестве предприятия для уплаты НДС. Регистрация НДС означает, что передача товаров или оказание услуг в основной бизнес за пределами ЮАР или для его целей считаются облагаемыми налогом в отношении поставок, отвечающих критериям вычета входящего налога.

Однако текущий опыт показывает, что произошли изменения в политике, когда филиал в Южной Африке осуществляет «поставки» только своему основному бизнесу, расположенному за пределами Южной Африки. В этом случае SARS считает, что такое отделение не может регистрироваться в качестве плательщика НДС, поскольку оно

не ведет предприятие.

Если южноафриканский филиал осуществляет поставки третьим сторонам, такой филиал может зарегистрироваться в качестве плательщика НДС в Южной Африке и, при условии, что он отвечает определенным требованиям, будет рассматриваться как лицо, отдельное от его основного бизнеса для целей НДС.

В результате любые поставки, производимые южноафриканским филиалом для своей основной деятельности, будут считаться облагаемыми налогом, а любой НДС, понесенный при осуществлении этих поставок, будет вычитаться из налогооблагаемой базы.

В результате любые поставки, производимые южноафриканским филиалом для своей основной деятельности, будут считаться облагаемыми налогом, а любой НДС, понесенный при осуществлении этих поставок, будет вычитаться из налогооблагаемой базы.Такой подход кажется противоречащим цели определения «предприятия», поскольку режим НДС будет зависеть от правовой структуры, принятой иностранным бизнесом. Мы не думаем, что принятая структура должна повлиять на право регистрироваться для уплаты НДС или возможность вычета

предварительный налог.

2. Иностранный бизнес предоставляет персонал для местных операций в Южной Африке

Даже если сотрудники сохраняют трудовые договоры в своей стране проживания, в некоторых случаях они могут на время их откомандирования, если они находятся под контролем и надзором операций в Южной Африке, считаться наемными работниками для целей местного Pay-As-You -Требования к удержанию заработной платы (PAYE). Если затраты на оплату труда возмещаются местному бизнесу как затраты внутри компании, неясно, будет ли иностранный бизнес рассматриваться как имеющий предприятие в Южной Африке.

Спор ведется о том, содействуют ли прикомандированные сотрудники иностранному бизнесу или его местному бизнесу. Не дается никаких инструкций для четкого толкования того, кто несет ответственность за учет НДС по этим операциям.

Дополнительная сложность к этому вопросу заключается в том, возникает ли обязательство по уплате НДС на импортированные услуги. Это обязательство отпадает, если бизнес-нерезидент должен зарегистрироваться в качестве плательщика НДС в Южной Африке.Следовательно, любое решение не уплачивать НДС на импортированные услуги должно подкрепляться убедительной позицией о том, что иностранный бизнес должен взимать местный НДС.

3. Иностранные компании получают мгновенное право собственности на движимые товары, прежде чем они будут немедленно проданы другому получателю за пределами ЮАР

Флэш-заголовок возникает, когда местный поставщик продает товары получателю, и право собственности на движимые товары на мгновение передается, прежде чем товары будут немедленно проданы другому получателю за пределами Южной Африки.

Пояснительная записка 30 (выпуск 3) была выпущена Налоговой службой Южной Африки (SARS) и представляет собой пример того, когда и поставщик, и первый упомянутый получатель являются продавцами, и им разрешено устанавливать нулевую ставку за поставку, когда товары приобретаются на флеш-титульное основание, и при соблюдении необходимых требований экспортной документации.

Похоже — исходя из нынешней политики — если получатель является нерезидентом, существует обязательство зарегистрироваться исключительно на основании того факта, что нерезидент заключает сделку с мгновенным титулом до того, как товары покинут Южную Африку.

Это влияние на иностранный бизнес — это неопределенность в отношении необходимости регистрации и учета НДС в Южной Африке. Если выясняется, что существовала потребность в регистрации и, следовательно, для обоснования своих операций с нулевой рейтинговой оценкой, это означает, что любое ретроспективное обязательство сделать это может привести к начислению налогов, штрафов и процентов на том основании, что иностранный бизнес не сможет поддерживать нулевую ставку.

В этом случае, когда выясняется, что было требование регистрации, это означает, что поставщик-нерезидент будет фактически подавать декларации с нулевым НДС с дополнительной ответственностью за использование документов, полученных поставщиком для подтверждения своего права на получение применить нулевую ставку.

Какое влияние на местный бизнес?

Учитывая количество постановлений в этой конкретной области, а также проблемы, с которыми сталкиваются иностранные компании при выяснении того, привела ли деятельность в Южной Африке к обязательству регистрации, указывает на вакуум в законодательстве и необходимость определенности.

В интересах равноправного применения правил ко всем иностранным компаниям, работающим в Южной Африке, могут потребоваться четкие руководящие принципы или поправки к закону, чтобы понять намерение

законодательный орган.Это также обеспечит столь необходимую уверенность в том, должны ли компания-нерезидент или местный южноафриканский получатель учитывать НДС.

Что такое номер плательщика НДС?

Налог на добавленную стоимость применяется во всем европейском экономическом сообществе. (Фото: Photodisc / Photodisc / Getty Images)

Владельцы бизнеса и туристы из США могут быть удивлены концепцией налога на добавленную стоимость, или НДС.Но если вы ведете дела с компаниями практически в любой другой развитой стране мира или путешествуете по этим странам, вы увидите, что этот налог на уровне страны добавляется к вашим квитанциям на большинство товаров и услуг. Как правило, единственное, что путешественники, путешествующие во время отпуска, должны беспокоиться о номерах НДС, — это возвращать НДС при выезде из страны.

Что такое НДС

НДС — это, по сути, налог с продаж на уровне страны, который применяется к большинству товаров и услуг. Налог может применяться по стандартной ставке, которая, например, в Европейском союзе, обычно составляет от 8 до 27 процентов.Налог также может применяться по пониженной ставке — всего около 5 процентов — или по нулевой ставке. Нулевая ставка означает, что сами товары или услуги не облагаются НДС, поэтому с точки зрения потребителя это ставка налога в размере нуля процентов. Но нулевая ставка дает право компании, производящей эти товары и услуги, по сути, по-прежнему требовать налоговых вычетов на расходы, связанные с их производством.

Номер плательщика НДС

Номер НДС — это присвоенный государством идентификатор, который применяется только к компаниям, начисляющим или возмещающим НДС.Поэтому, если вы путешествуете с целью туризма или отдыха — или если вы управляете компанией, которая работает ниже порогового уровня для уплаты НДС, установленного местным правительством, — вам самим номер НДС не нужен. Но вам может понадобиться этот идентификатор, когда придет время вернуть НДС, уплаченный во время вашего визита.

НДС для путешественников

Поскольку НДС взимается с большинства расходных материалов, вы можете рассчитывать на уплату этого налога во время поездки за границу. Но в некоторых случаях вы можете вернуть НДС либо в точке продажи, либо на вашей последней остановке на пути из страны.Не пытайтесь вернуть НДС на отели или питание — вы не можете — но обычно вы можете вернуть НДС, уплаченный при покупке значительных подарков или сувениров.

Возврат НДС

Точный процесс возмещения НДС зависит от продавца, у которого вы покупаете. Так что, если вы планируете совершить какие-либо крупные покупки, возьмите с собой паспорт; будьте готовы заплатить кредитной картой и спросите об их схемах возмещения НДС до завершения продажи. Вам будет предоставлена форма для заполнения, в которой будет указан идентификационный номер НДС продавца, и на вашу кредитную карту могут быть немедленно возвращены средства в размере возвращенной суммы НДС.Если это не так, вам придется сохранить квитанции и вернуть НДС в пункте отправления из страны. Упростите себе жизнь, запланировав дополнительное время в пункте отправления, чтобы найти подходящего таможенного агента или компанию по возмещению НДС, и упаковать небольшую папку или конверт, которые можно использовать для сохранения квитанций и форм возврата НДС, пока вы не сделаете свой выход.

Ссылки

Writer Bio

Лиза является автором отмеченного наградами путеводителя «Луна Аляска» и написала сотни статей о радостях, приключениях и случайных невзгодах путешествий для местных и национальных изданий, включая Via, Northwest Travel & Life, Matador, Roots Rated, The Brand USA и другие.

Налог на добавленную стоимость (НДС): что это такое и как это работает

Если вы когда-либо выезжали за пределы США и совершали покупки, скорее всего, вы заметили налог на добавленную стоимость на своих квитанциях. Вот что такое НДС, как он работает и как вы можете вернуть свои деньги.

Что такое НДС?

Налог на добавленную стоимость (НДС) — это налог на продукты или услуги, когда продавцы увеличивают их стоимость. Подобно налогу с продаж или акцизному налогу, потребители платят налог на добавленную стоимость, который обычно представляет собой процент от продажной цены.В США нет НДС.

Пример того, как работает налог на добавленную стоимость (НДС)

Налог на добавленную стоимость обычно представляет собой процент от продажной цены. Например, если вы покупаете пару обуви за 100 долларов, а ставка налога на добавленную стоимость составляет 20%, вы должны заплатить 20 долларов НДС в кассе при оплате обуви.

Ставка налога на добавленную стоимость зависит от страны.

В некоторых странах НДС называется налогом на товары и услуги или GST.

В некоторых странах определенные товары или услуги не облагаются налогом.

Европейский Союз требует, чтобы ставка НДС в стране ЕС была не менее 15%. На некоторые вещи распространяется пониженная ставка, которая должна составлять не менее 5%.

Хотя предприятия могут платить налог на добавленную стоимость за товары и услуги, которые они покупают, они, как правило, должны возмещать эти платежи за счет НДС, взимаемого со своих клиентов. Затем предприятия переводят то, что осталось, правительству.

Есть ли НДС в США?

В США нет НДС. Но даже несмотря на то, что в Соединенных Штатах нет налога на добавленную стоимость, они требуют от потребителей платить федеральные акцизы при покупке бензина, алкоголя, табака и других товаров. Кроме того, в нескольких штатах и городах взимаются налоги с продаж. Интуитивно концепции схожи в том, что все они представляют собой налоги на потребление. Разница в том, как собирается налог. НДС есть более чем в 100 странах.

Как получить возмещение НДС

Если вы посещаете страну, в которой действует НДС, вы можете получить возмещение налога, уплаченного вами при совершении покупок в этой стране. Осторожно: этапов много, и некоторые путешественники решают, что процесс возврата не стоит проблем. Вот некоторые из общих правил, но перед поездкой обязательно ознакомьтесь с правилами НДС в стране, которую вы планируете посетить.

Обычно вы должны заплатить налог на добавленную стоимость во время покупки, а затем подать заявление на возврат в магазине.

Обычно ваша покупка должна превышать определенную сумму, чтобы иметь право на возмещение НДС. В ЕС, например, вы должны купить в магазине товаров на сумму не менее 175 евро. Пороговое значение не является совокупным, что означает, что расходы в 100 евро в одном магазине и 100 евро в другом не соответствуют минимальному уровню. Возможно, стоит объединить покупки, если вы хотите получить возмещение НДС.

Расходы на питание и проживание в гостиницах часто не подлежат возмещению НДС.

Обычно вам нужно быть посетителем, чтобы получить возмещение НДС. Здесь имеет значение адрес в вашем паспорте. Вы можете квалифицироваться как посетитель, если вы временно живете в стране, но у вас есть постоянный дом в другом месте.

Скорее всего, вам нужно будет предъявить продавцу подтверждение того, что вы живете за пределами страны, и заполнить форму.

Некоторые магазины не возвращают НДС. Некоторые магазины обрабатывают возврат напрямую, а некоторые используют третьих лиц для обработки возврата.Попросите письменные инструкции о том, как запросить возврат НДС.

Иногда магазин взимает комиссию за возврат НДС, поэтому не забудьте спросить об этом заранее.

Обычно вам нужно отправить бланк возврата НДС с печатью на адрес, указанный в магазине. Но не всегда нужно ждать, чтобы вернуться домой. В некоторых крупных аэропортах, портах и на вокзалах есть офисы возврата НДС, где вы можете получить возмещение сразу, если магазин, в котором вы совершали покупки, использует этот офис.

Когда вы идете домой со своими вещами, таможенник должен проштамповать ваши документы на возврат в качестве доказательства экспорта. Без печати вы не получите возврат НДС.

Как зарегистрировать мою компанию для уплаты НДС | Small Business

Налог на добавленную стоимость — это налог Соединенного Королевства на продажу товаров и услуг, уплачиваемый в налоговую и таможенную службу Ее Величества. Если ваша компания зарабатывает более 70 000 фунтов стерлингов (111 323,16 долларов США по состоянию на октябрь 2010 г.) в Великобритании за 12 месяцев или меньше от товаров или услуг, не включенных в НДС, вы должны зарегистрировать свою компанию в HMRC, чтобы уплачивать НДС.Чтобы упростить регистрацию, HMRC добавила онлайн-регистрацию НДС в качестве услуги на своем веб-сайте.

Зарегистрируйтесь для получения учетной записи HMRC на веб-сайте HMRC. Нажмите кнопку с надписью «Зарегистрироваться (новые пользователи)», затем нажмите ссылку «Зарегистрироваться» на следующем экране.

Выберите тип учетной записи, которую вы хотите создать. Если вы создаете учетную запись для использования в своей компании, выберите «Организация» из списка параметров.

Выберите службы, для которых вы хотите использовать свою учетную запись HMRC.Убедитесь, что вы включили «Регистрация НДС» среди выбранных вариантов; не выбирайте опцию «НДС (подать декларацию или изменить детали)», так как для этого у вас уже должен быть номер плательщика НДС.

Следуйте инструкциям на экране, чтобы завершить создание онлайн-учетной записи HMRC. Вам нужно будет ввести свое имя, адрес электронной почты и пароль по вашему выбору. После завершения регистрации войдите в свою учетную запись HMRC.

Найдите часть страницы учетной записи HMRC, где перечислены ваши услуги HMRC.Щелкните ссылку «Служба доступа» рядом с записью «Регистрация НДС», чтобы получить доступ к форме онлайн-регистрации. Установите флажок, чтобы указать, что вы принимаете условия использования сайта на следующей странице, затем нажмите «Продолжить».

Следуйте инструкциям на экране, чтобы заполнить форму регистрации плательщика НДС. Форма состоит из пяти частей, в каждой из которых требуется информация о вас или вашей компании. Заполнение формы займет около 30 минут. Просмотрите свою информацию, как только она будет заполнена, а затем отправьте ее в HMRC.

Дождитесь подтверждения того, что ваша регистрация плательщика НДС была отправлена, затем распечатайте страницу подтверждения. Подтверждение будет включать в себя список любых материалов, которые необходимо отправить по почте в HMRC для завершения вашей регистрации.

Отправьте все необходимые формы или заявления в HMRC по адресу, указанному на странице подтверждения, чтобы они могли обработать вашу регистрацию. После того, как ваша регистрация будет обработана, вы получите письмо с вашим номером плательщика НДС для использования в декларации по НДС.

Ссылки

Ресурсы

Советы

- Если у вас есть номер плательщика НДС, вы можете подписаться на подачу налоговой декларации онлайн через свою учетную запись HMRC.

Писатель Биография

Джек Джерард родился в Западной Вирджинии, сейчас живет в Кентукки. Писатель и редактор с более чем 10-летним опытом, он писал статьи и стихи для публикации в журналах и в Интернете. Бывший спортивный фехтовальщик национального уровня, Джерард также несколько лет проработал тренером по фехтованию и тренером.

Полное руководство по НДС в ЕС для европейских компаний по подписке

Знание — что такое НДС?Прежде чем вдаваться в сложные детали и ход событий, вы должны обратиться к слону в комнате.

Что такое НДС?

НДС — это «налог на добавленную стоимость».Но на это может ответить любой.

Что такое НДС?

НДС — это налог на потребление, применяемый ко всем цифровым / физическим товарам и услугам. Но держу пари, вы можете найти это, просмотрев пару страниц в Интернете.

Как работает НДС?Кресло НДС — это не просто стул. Его особая цель — заставить всех понять НДС.Есть компания по производству дуба, которая продает необработанный дуб производителям мебели за 100 евро + ставка НДС в размере 5%. Он взимает с производителя 105 евро и уплачивает налог в размере 5 евро правительству.

Производитель мебели продаст мебель в магазин за 300 евро + ставка НДС 5%. Он будет взимать с магазина 315 евро и платить правительству 15–5 евро = 10 евро.

Наконец, магазин продаст готовую мебель своему покупателю за 500 евро + ставка НДС 5%.Он взимает с клиента 525 евро и платит государству 25-15 евро = 10 евро.

Таким образом, НДС — это, по сути, налог, взимаемый с добавленной стоимости на каждом этапе истории председателя НДС.

Большая картина — Ваш SaaS-бизнес и НДСТеперь, когда вы поняли, что такое НДС, давайте посмотрим, как вы вписываетесь в общую схему вещей.

Вы — компания, которая продает определенные товары / услуги клиентам в ЕС. Вы собираете с них налоги во время покупки и платите их правительству. По сути, вы являетесь посредником по НДС.

Звучит просто, правда? Но здесь возникает больше проблем.

Как вы узнаете, когда взимать НДС? Если вы это сделаете, следующий вопрос будет заключаться в том, какую ставку НДС в ЕС вы бы взимали? Что, если ваша компания находится в одной стране, а ваши клиенты — в другой? Ставка НДС какой страны вы тогда взимаете?

В 28 странах-членах ЕС действуют разные ставки НДС от 17% до 27%, а также сниженные ставки, специальные ставки и нулевые ставки.

Как вы проверяете местонахождение своих клиентов? Какие детали нужно учитывать? От обеспечения соответствия счетов-фактур до регулярной подачи деклараций по НДС этот процесс становится все более запутанным.

Товар — НДС на цифровые товарыПрежде чем мы поможем вам выпутаться из только что увиденной путаницы, давайте поговорим о товарах, с которыми вы здесь имеете дело.

Если вы продаете товары через электронную почту, на веб-сайтах, в Интернете … что-нибудь под эгидой цифровых платформ, тогда вы обслуживаете цифровые товары.

И чтобы сделать этот зонтик больше и предоставить пространство для цифровых инноваций, Европейская комиссия выдвинула несколько условий, при которых продукт может считаться цифровым:

- Это не физическое, материальное благо.

- По сути, он основан на ИТ. Предложение не могло существовать без технологий.

- Он предоставляется через Интернет или электронную сеть.

- Он полностью автоматизирован или требует минимального вмешательства человека.

Все программное обеспечение для облачных вычислений и SaaS, онлайн-платформы для потоковой передачи музыки / фильмов, онлайн-игры, интернет-провайдеры, веб-сайты, электронные книги подпадают под эту категорию, и этот список растет по мере того, как мы говорим!

Имея все необходимое в вашем арсенале, давайте сразу же решим эту проблему!

НДС в Великобритании — Справочный центр Zoom

Что такое НДС?

НДС — это сокращение от «Налог на добавленную стоимость».НДС обычно уплачивается при продаже товаров и / или услуг. Это применимо к большинству товаров и услуг, которые покупаются и продаются для использования или потребления в Соединенном Королевстве. Это потребительский налог , потому что в конечном итоге он оплачивается конечным потребителем.

Кто должен платить НДС?

Как правило, счет по НДС выставляется поставщиком, который продает товары или услуги, и взимается с покупателя. Впоследствии поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Если вы являетесь бизнес-клиентом, вы должны предоставить свой идентификационный номер плательщика НДС компании Zoom (подробнее о том, как это сделать, см. Ниже «Как мне ввести свой идентификационный номер плательщика НДС?»). Если номер НДС действителен, НДС не будет взиматься с поставок, произведенных для вас компанией Zoom. Если у вас нет номера плательщика НДС, НДС в Великобритании будет взиматься с поставок, произведенных для вас компанией Zoom.

Будет ли Zoom взимать НДС в Великобритании со своих поставок?

Начиная с 1 января 2021 года Zoom будет зарегистрирован в качестве плательщика НДС в Великобритании.

Zoom находится за пределами Великобритании. Если Zoom осуществляет поставку бизнес-клиенту (поставка B2B), Zoom не будет взимать НДС в Великобритании за поставку. Однако бизнес-клиент может быть обязан самостоятельно учитывать НДС в соответствии с механизмом обратного начисления. Клиент будет рассматриваться как бизнес-клиент, если он предоставит действительный номер плательщика НДС.

Если Zoom производит поставку некоммерческому клиенту (поставка B2C), Zoom будет взимать НДС в Великобритании со своей поставки. Клиент будет рассматриваться как некоммерческий клиент, если он не предоставит действительный номер плательщика НДС в Великобритании.

Что такое идентификационный номер плательщика НДС?

Идентификационный номер плательщика НДС или регистрационный номер плательщика НДС — это уникальный номер, который указывает на то, что предприятие зарегистрировано в качестве плательщика НДС. Zoom не будет взимать НДС в Великобритании с клиентов, у которых есть действующий номер НДС в Великобритании.

Номер плательщика НДС в Великобритании состоит из девяти цифр. Zoom проверит номера НДС клиентов, чтобы убедиться, что они действительны. Zoom оставляет за собой право потребовать уплату НДС по любым счетам, выставленным Zoom без НДС, если заказчик предоставил Zoom недействительный номер НДС.

Есть ли у Zoom идентификационный номер плательщика НДС в Великобритании?

Исторически Zoom сообщал НДС на поставки для некоммерческих клиентов (поставки B2C) в Великобритании через упрощение ЕС, известное как Mini One Stop Shop (MOSS). Это упрощение означало, что у Zoom не было прямой регистрации плательщика НДС в Великобритании.

Начиная с 1 января 2021 года, Zoom не может использовать декларацию MOSS для отчетности по НДС по поставкам B2C.

Таким образом, Zoom запросил номер плательщика НДС в Великобритании у HM Revenue & Customs (HMRC), и этот номер НДС будет действовать с 1 января 2021 года.НДС в Великобритании, взимаемый с поставок B2C, будет выплачиваться Zoom в HMRC.

Какие исключения доступны и как клиент уведомляет Zoom?

С клиентов, которые предоставили действительный номер плательщика НДС в Великобритании, Zoom не взимает НДС. Клиенты, предоставившие действительный номер плательщика НДС в Великобритании, могут быть обязаны самостоятельно учитывать НДС с помощью механизма обратного взимания платы в Великобритании.

Как мне ввести свой номер плательщика НДС?

Чтобы ввести идентификационный номер плательщика НДС, выполните следующие действия:

- Войдите на портал Zoom.

- В разделе Account Management выберите страницу фактурирования .

- В разделе Контактное лицо по счетам выберите для редактирования номер плательщика НДС (который отображается после поля Адрес контактного лица по счетам ).

- Введите свой идентификационный номер плательщика НДС и нажмите Сохранить .

Что произойдет, если у меня нет идентификационного номера плательщика НДС?

Если покупатель не может предоставить действительный номер НДС в Великобритании, Zoom будет взимать НДС в Великобритании со своих поставок.

Как Zoom определяет, к каким клиентам в Великобритании применяется НДС?

Если вы не предоставили действительный номер плательщика НДС в Великобритании, Zoom применит НДС в Великобритании, если местом продажи является Великобритания. Эта информация может быть сопоставлена с другими данными для проверки правильности страны «Продано».

Почему мой номер плательщика НДС отображается в разделе «Контактное лицо для выставления счетов», если применение НДС основано на местонахождении проданного товара?

Обычно местоположение «Контактное лицо по счетам» и «Кому продано» совпадают.Сначала клиентов просят указать местоположение «Контактное лицо для выставления счетов», которое служит местоположением «Кому продано» (если только адрес «Кому» не указан как другое местоположение, когда клиенты находятся на борту). Номер плательщика НДС в Великобритании запрашивается, если место продажи «Кому» находится в Великобритании.

Если контактное лицо для выставления счетов и контактное лицо «Продано» находятся в разных местах, НДС будет взиматься в зависимости от местоположения, в котором «Продано». Обратите внимание, что местоположение «Продано» может быть сопоставлено с другой информацией для подтверждения ее точности.

Существует ли минимальный порог покупки до применения НДС?

Нет. НДС применяется ко всем продажам услуг Zoom, для которых клиент не предоставил действующий номер НДС в Великобритании.

Есть ли форма, которую благотворительная организация может отправить, показывая, что она освобождена от налогов, вместо того, чтобы вводить идентификационный номер плательщика НДС?

Благотворительные организации, которые не ведут никакой деятельности, в большинстве случаев не будут регистрироваться для уплаты НДС. Поскольку благотворительные организации обычно не занимаются экономической деятельностью (т.например, продажа товаров / услуг за вознаграждение), в большинстве случаев они не имеют номера плательщика НДС. Таким образом, благотворительные организации могут по-прежнему взимать НДС с товаров, приобретаемых у Zoom.

Если благотворительная организация предоставляет действительный номер плательщика НДС в Великобритании, Zoom не взимает НДС с своих поставок.

Существуют ли другие исключения, применяемые в Великобритании?

Существуют особые исключения, которые могут применяться, когда поставки осуществляются в НАТО или другие подобные организации, базирующиеся в Великобритании.Эти исключения редки. Если вы считаете, что это исключение может применяться к вам, пожалуйста, предоставьте Zoom детали и доказательства этого исключения в чате с Billing.

Есть ли у меня как у клиента какие-либо обязательства по НДС?

Если вы предоставили действующий номер плательщика НДС в Великобритании, с вас не будет взиматься НДС. Тем не менее, вам может потребоваться сообщить о покупке услуг в декларации по НДС с использованием механизма обратного начисления.

Что делать, если у меня есть номер плательщика НДС, но я забыл его ввести?

Номер плательщика НДС можно ввести в любое время.Если ввести до следующего счета-фактуры, Zoom не будет взимать НДС со следующего счета-фактуры или будущих счетов, выставленных вам. Если во время выставления следующего счета номер НДС не введен, НДС будет взиматься до тех пор, пока не будет введен действительный номер НДС в Великобритании.

Если введен действительный номер НДС в Великобритании и НДС ранее был начислен на выставленные вам счета, то по вашему запросу Zoom может возместить любой НДС, включенный в счета, выставленные за тридцать дней до предоставления действительного номера НДС. .Однако НДС не будет возвращен по счетам, выставленным за пределами этого тридцатидневного периода.

Если я введу свой номер плательщика НДС, будет ли Zoom выставлять мне счет?

Да. Zoom выставит счет на все поставки для бизнес-клиентов.

В счете-фактуре, который вы получаете от Zoom, если вы ввели свой номер НДС в Великобритании в свою учетную запись Zoom, в счете-фактуре будет указан ваш номер НДС, название компании, а также другие детали, относящиеся к расходным материалам, которые Zoom производит для вас.

Если у меня нет номера плательщика НДС, получу ли я счет?

Если вы не предоставите номер плательщика НДС, НДС в Великобритании будет взиматься с поставок, произведенных для вас компанией Zoom.Этот НДС будет указан в счете, выставленном вам компанией Zoom.

Схема принятия решений — буду ли я платить НДС?

Заявление об ограничении ответственности

Каждый клиент уникален, как и его налоговые обстоятельства. Вышеуказанная информация должна рассматриваться не как налоговая консультация, а как общий обзор соответствующих налоговых правил. Zoom не может предоставить вам налоговую консультацию для вашей индивидуальной ситуации, поэтому мы настоятельно рекомендуем проконсультироваться с профессиональным налоговым консультантом для получения индивидуальной консультации.

НДС для предприятий-нерезидентов | Business.gov.nl

Компании-нерезиденты, ведущие бизнес в Нидерландах, возможно, должны будут подать декларацию по НДС (налог с оборота , между прочим, ) в Нидерландах. В таком случае им необходимо зарегистрироваться в качестве плательщика НДС в налоговой и таможенной администрации Нидерландов. Вы можете узнать, нужна ли в вашем случае регистрация. В этом случае вы должны использовать форму Заявления на получение идентификационного номера плательщика НДС для иностранных предпринимателей (pdf). Если ваша компания имеет зарегистрированный офис в Нидерландах, применяются другие правила.

НДС и предоставление товаров и услуг в Нидерландах

Если вы поставляете товары или услуги в Нидерландах голландской компании или юридическому лицу с зарегистрированным офисом в Нидерландах, вы в принципе обязаны платить голландский НДС. Тем не менее, это часто возлагается на голландскую компанию, покупающую товары или услуги. В этом случае вы не включаете НДС, но указываете в счете-фактуре «НДС, начисленный обратно», а также идентификационный номер плательщика НДС (btw-id) вашего клиента.Если вы поставляете товары частным лицам или другим иностранным предпринимателям в Нидерландах, вам придется подать декларацию по НДС в Нидерландах и самостоятельно уплатить полученный НДС в Налоговую и таможенную администрацию Нидерландов.

НДС при покупке товаров в Нидерландах

Если вы покупаете товары у поставщика в Нидерландах, а товары остаются в Нидерландах, ваш поставщик взимает НДС. Если вы используете эти товары в коммерческих целях, вы можете включить этот НДС в свою налоговую декларацию как подлежащий вычету.Для этого в полученных счетах должна быть указана сумма уплаченного НДС.

Если вы покупаете товары в Нидерландах и перевозите их в другое государство-член ЕС (например, в свою страну), это называется поставкой внутри Сообщества, для которой применяется ставка НДС 0%. Соответственно, ваш поставщик не будет взимать с вас НДС. Вместо этого НДС будет взиматься — и уплачиваться вами — в стране назначения товаров.

Если вы перевозите товар за пределы ЕС, это считается экспортным.Соответственно, применяется ставка НДС 0%. Эта ставка применяется только в том случае, если ваши учетные записи демонстрируют, что товары действительно были экспортированы из ЕС.

Подача декларации по НДС

Чтобы подать декларацию по НДС в Нидерландах, вы должны быть зарегистрированы в Международном офисе ( Kantoor Buitenland ) Налоговой и таможенной администрации Нидерландов. Затем вы будете периодически получать формы налоговой декларации, в которых вы можете вычесть уплаченный вами НДС. Если вы поставляете товары и услуги внутри Сообщества из Нидерландов, вы должны подавать Заявление о поставках внутри Сообщества ( Opgaaf intracommunautaire lewingen ) в конце каждого квартала.Вы получите эту форму декларации в Международном офисе налоговой и таможенной администрации Нидерландов.

Как подать заявку на возврат НДС

Если вы не обязаны подавать налоговую декларацию по НДС в Нидерландах, но хотите потребовать возмещения голландского НДС, требуемые действия зависят от страны, в которой находится ваша компания. юридический адрес. Если ваша компания имеет зарегистрированный офис в государстве-члене ЕС, вы должны подать запрос на возврат в налоговую администрацию своей страны.Чтобы иметь право, вам не нужно быть зарегистрированным в Нидерландах. Если ваша компания имеет зарегистрированный офис в стране за пределами ЕС, вы можете подать запрос на возврат средств в Нидерландах.

Добавить комментарий

Комментарий добавить легко