Дивиденды посмертно – Картина дня – Коммерсантъ

Должна ли учитываться при распределении прибыли доля в уставном капитале ООО, перешедшая по наследству, до ее перехода к обществу? На вопрос отвечают эксперты службы Правового консалтинга ГАРАНТ Надежда Верхова и Алексей Александров

Участник ООО выбыл в связи со смертью в середине 2010 года. Через полгода его дочь вступила в наследство и сразу подала в ООО заявление об отказе вступать в состав участников ООО и выплате ей причитающихся сумм.

В начале 2011 года ООО произвело с ней расчет — выплатило действительную часть доли наследодателя на отчетную дату, а также невыплаченные дивиденды за 2009 год. В настоящее время наследница обратилась в ООО с заявлением о выплате ей дивидендов за период 2010 год до момента выбытия участника. Но решение о распределении прибыли за 2010 год принято после смерти наследодателя.

Правомерно ли заявленное требование? Дивиденды за какой период времени полагаются наследнику?

Доли в уставном капитале общества с ограниченной ответственностью переходят к наследникам граждан, являвшихся участниками общества, если уставом общества не предусмотрено, что такой переход допускается только с согласия остальных участников общества (п.

Согласно п. 4 ст. 1152 ГК РФ принятое наследство признается принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации.

Таким образом, доля в уставном капитале общества признается принадлежащей наследникам, принявшим наследство, со дня открытия наследства, которым по общему правилу признается день смерти наследодателя (п. 1 ст. 1114 ГК РФ).

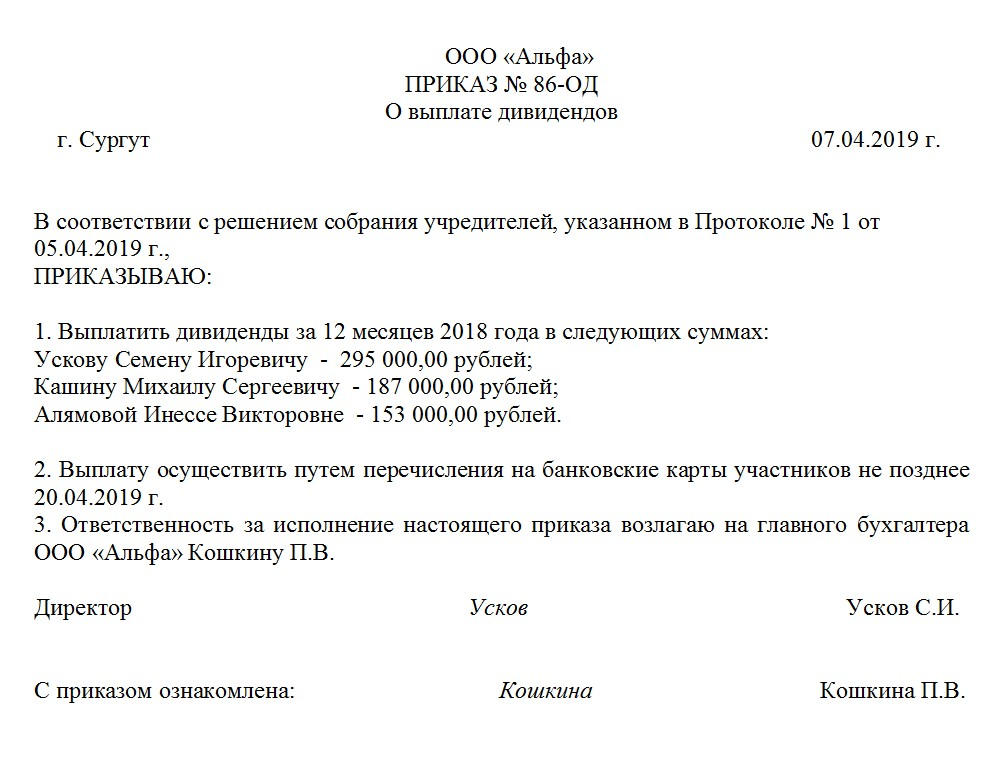

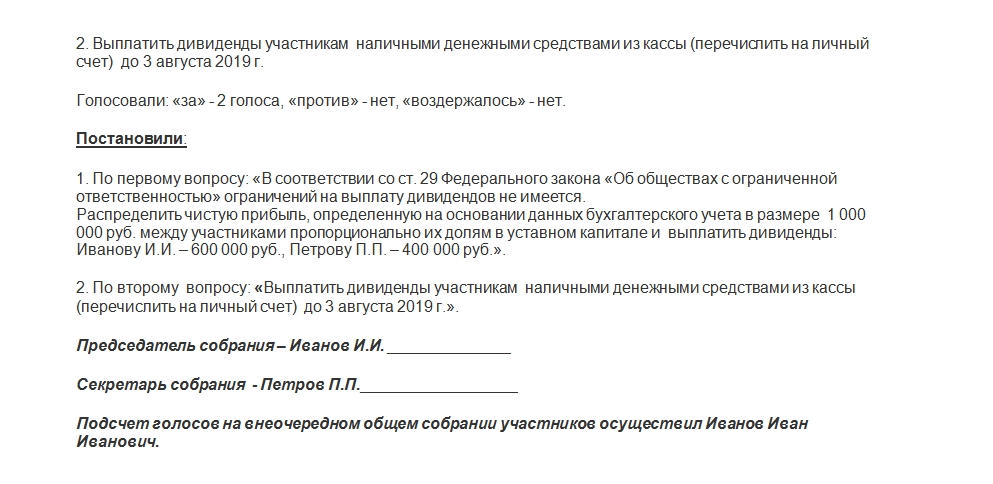

Согласно п. 1 ст. 28 Закона об ООО общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Так как обязательство по выплате распределенной прибыли общества не является неразрывно связанным с личностью наследодателя, оно не прекращается со смертью участника общества (п. 2 ст. 418 ГК РФ). Сказанное косвенно подтверждается судебной практикой по вопросу выплаты дивидендов наследникам акционеров (смотрите, например, постановления ФАС от 29.10.2008 N А56-14002/2006 (определением ВАС РФ от 25.12.2008 N 16341/08 отказано в передаче данного постановления для пересмотра в порядке надзора), Третьего арбитражного апелляционного суда от 29.08.2011 N 03АП-3145/11, апелляционное определение Свердловского областного суда от 05.06.2012 N 33-6152/2012). Поэтому наследник имеет право на получение части уже распределенной прибыли общества, полагавшейся наследодателю при жизни (в рассматриваемом случае — за период до середины 2010 года, до момента смерти), даже если решение о ее распределении принято после смерти наследодателя.

По смыслу положений п. 1 ст. 8, п. 1 и 2 ст. 28 Закона об ООО и п. 1 ст. 67 ГК РФ, право принимать участие в распределении прибыли принадлежит именно участнику общества. В период между датой открытия наследства и датой выдачи свидетельства о праве на наследство временно возникает неопределенность состава участников общества.

1 ст. 67 ГК РФ, право принимать участие в распределении прибыли принадлежит именно участнику общества. В период между датой открытия наследства и датой выдачи свидетельства о праве на наследство временно возникает неопределенность состава участников общества.

В ряде случаев суды связывают возможность осуществления наследником прав участника общества с моментом выдачи свидетельства о праве на наследство и последующей государственной регистрацией изменений в составе участников в Едином государственном реестре юридических лиц, свидетельствующей о включении наследника в число участников общества. Такой подход предполагает, что до указанного момента наследник не обладает статусом участника общества (смотрите, например, постановления ФАС Волго-Вятского округа от 18.11.2010 N А39-765/2010, Первого арбитражного апелляционного суда от 03.08.2009 N 01АП-2992/09, Восьмого арбитражного апелляционного суда от 07.03.2012 N 08АП-10435/11). По мнению некоторых судей, наследуя долю, наследники приобретают лишь имущественные права на долю, а не автоматически права участника общества (смотрите, например, постановления ФАС Волго-Вятского округа от 01.

Существует и другой подход, согласно которому при наследовании доли в уставном капитале общества к наследнику переходит такой же объем прав, который принадлежал наследодателю. Так, в постановлении от 20.12.2011 N 10107/11 Президиум ВАС РФ отметил, что в силу п. 4 ст. 1152 ГК РФ принятое наследство признается принадлежащим наследнику в полном объеме со дня открытия наследства независимо от времени его фактического принятия. Исходя из указанной нормы со дня открытия наследства к наследнику переходят все права, удостоверяемые долей в уставном капитале общества с ограниченной ответственностью, и он приобретает статус участника общества, если уставом прямо не предусмотрено право участников давать согласие на переход доли в уставном капитале такого общества к наследникам участников общества (смотрите также постановление Президиума ВАС РФ от 27.03.2012 N 12653/11).

В связи с этим представляет интерес позиция ФАС Северо-Западного округа, высказанная в постановлении от 18. 05.2011 N Ф07-2894/11 по делу N А13-14437/2009. Суд указал, что, поскольку наследник умершего участника общества является его универсальным правопреемником, а доля наследодателя к обществу не перешла, наследник вправе претендовать на прибыль от деятельности общества. На наш взгляд, эта позиция представляется вполне логичной, так как согласно п. 2 ст. 28 Закона об ООО часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества. Не учитываются при распределении прибыли общества лишь доли, принадлежащие обществу (п. 1 ст. 24 Закона об ООО). Иных случаев, когда доля в уставном капитале ООО не должна учитываться при распределении прибыли, законодательство не устанавливает. Как уже отмечено, с момента открытия наследства доля умершего участника в уставном капитале общества признается принадлежащей наследникам. Соответственно, в рассматриваемой ситуации до момента перехода унаследованной доли в уставном капитале общества к самому обществу наследник, на наш взгляд, имеет право на получение части распределенной прибыли общества.

05.2011 N Ф07-2894/11 по делу N А13-14437/2009. Суд указал, что, поскольку наследник умершего участника общества является его универсальным правопреемником, а доля наследодателя к обществу не перешла, наследник вправе претендовать на прибыль от деятельности общества. На наш взгляд, эта позиция представляется вполне логичной, так как согласно п. 2 ст. 28 Закона об ООО часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества. Не учитываются при распределении прибыли общества лишь доли, принадлежащие обществу (п. 1 ст. 24 Закона об ООО). Иных случаев, когда доля в уставном капитале ООО не должна учитываться при распределении прибыли, законодательство не устанавливает. Как уже отмечено, с момента открытия наследства доля умершего участника в уставном капитале общества признается принадлежащей наследникам. Соответственно, в рассматриваемой ситуации до момента перехода унаследованной доли в уставном капитале общества к самому обществу наследник, на наш взгляд, имеет право на получение части распределенной прибыли общества.

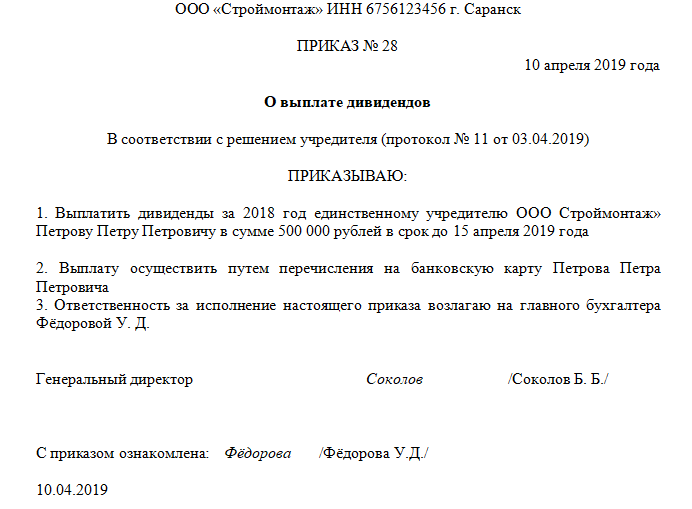

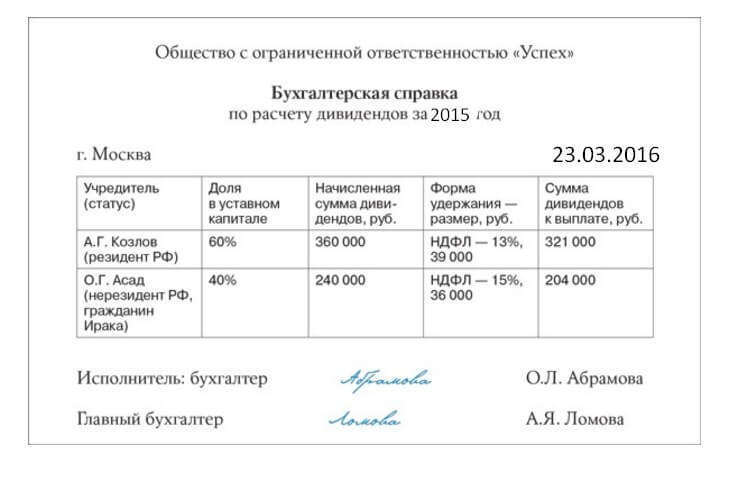

Порядок выплаты дивидендов единственному учредителю в ООО

Начисление дивидендов ООО

Выплата дивидендов учредителю отражается в бухгалтерском учете на основании протокола общего собрания участников общества с ограниченной ответственностью. При этом в связи с тем, что в рассматриваемом случае общество учреждено одним лицом, решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно.

Выданные учредителю дивиденды будут облагаться налогом на доходы физических лиц по налоговой ставке 9%.

Распределение прибыли между участниками общества с ограниченной ответственностью регламентировано Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

Согласно п. 1 ст. 28 Закона N 14-ФЗ общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками. Решение об определении части прибыли, распределяемой между участниками ООО, принимается общим собранием участников общества.

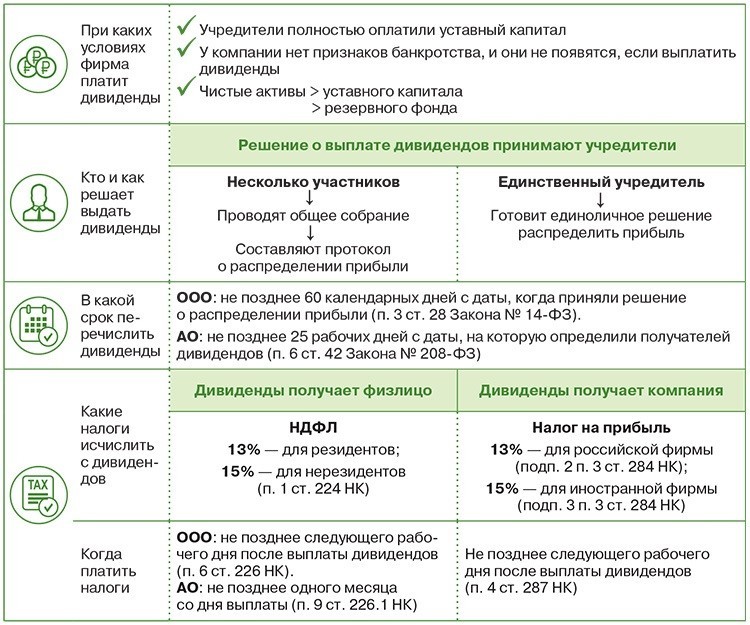

При этом должны соблюдаться все обязательные условия для начисления и выплаты дивидендов, предусмотренные ст. 29 Закона N 14-ФЗ.

Условие о том, как распределяется чистая прибыль общества — раз в квартал, раз в полугодие или раз в год, должно содержаться в уставе общества.

Согласно п. 2 ст. 7 Закона N 14-ФЗ общество может быть учреждено одним лицом, которое становится его единственным участником. При этом решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

Оформление и порядок выплаты дивидендов учредителю

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

- об установлении размера дивидендов, подлежащих выплате;

- о форме выдачи дивидендов;

- о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

- отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

- отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

- перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

- дивиденды перечислены на расчетный счет (выданы через кассу).

Читать первую часть:

Законные основания выплаты учредителю ООО дивидендов

Читать третью часть:

Выход учредителя из ООО: особенности налогообложения

Ссылки по теме:

Арбитражная практика

Налоговые споры

Записаться на юридическую консультацию

Цены на юридические услуги

когда и сколько дохода можно выводить

Никто не знает, что нас ждет завтра, и часто случаются ситуации, когда собственник компании прибегает к не очень законным способам вывода прибыли из бизнеса. Ну, а мы уверены, что вы не хотите иметь проблемы с законом, поэтому сегодня расскажем как полностью легально вывести свои средства из ООО.

Можно ли просто потратить эти средства?

Каждый расход предприятия обосновывается или подтверждается определенной документацией. Если вы учредитель, то не можете взять финансы на свои потребности, ведь не являетесь собственником. Имущество компании ведется отдельно от владений ее учредителя. Средства организации Вы можете взять под несколько объяснений:

Средства организации Вы можете взять под несколько объяснений:

- под отчет, если требуется что-то приобрести для компании за наличные;

- заем, который Вы возвращаете обратно, в точно оговоренные сроки;

- дивиденды, это Ваш заработок от работы компании, которым можете управлять по своему желанию.

Именно на них мы сегодня остановимся, так как это именно Ваши деньги, и Вы обязаны знать, как их забрать.

Сколько раз в год выплачиваются дивиденды?

Проценты устанавливаются уставом компании, однако их выплату можно проводить не чаще чем 1 раз в 3 месяца. Лучше всего выплачивать деньги по итогам года, ведь только в это время можно узнать окончательную прибыль.

В каких случаях невозможно проводить выплаты?

Перед началом выплаты средств необходимо проверить наличие прибыли и рассчитать чистый доход. Также нужно смотреть, придерживаются ли в организации норм и правил согласно действующего законодательства при обороте денег.

Дивиденды не выплачиваются, когда:

- есть невыплаты полного уставного капитала;

- предприятие не оплатило цену доли в конкретных случаях;

- компания на этот период находится на стадии банкротства;

- чистого дохода за определенный период вышло меньше уставного и резервного капитала;

- согласно информации из бухгалтерии, существует непокрытый убыток.

Чтобы следить за законностью оборота средств, а также закрывать периоды и составлять отчетную документацию, в процессе деятельности любой организации обязательно предусмотрен бухгалтерский учет.

Как правильно распределить выплаты

Нужно узнать чистый актив и сумму дивидендов. Так как мы знаем сумму капитала, необходимо посчитать только стоимость чистого актива. Она узнается по информации бухучета, которую с 2013 года ведут все компании. Но если не понимаете в бухгалтерской документации, лучше обратиться к специалисту.

Давайте посчитаем: к строке бухгалтерского баланса плюсуем благотворительные взносы и государственную помощь, если таковые имелись. Если даже после этих подсчетов полученная цифра будет меньше внесенной при регистрации сумме, то выплаты провести невозможно. Нужно ждать пока финансовое состояние компании будет лучше.

Где и как решается вопрос по выплатам

После подсчета и убеждения в том, что доходы предприятия позволяют выплатить дивиденды, проведите заседание всех учредителей. На нем Вы должны детально рассказать о финансовых делах организации, проголосовать за решение о корректном распределении дохода и определиться с периодом выплат. Нужно учитывать, что прибыль распределяется частями, четко прописанными в уставном капитале.Для правильного расчета денег тому или иному компаньону, нужно делимый доход умножить на его часть в фирме в процентах.

На нем Вы должны детально рассказать о финансовых делах организации, проголосовать за решение о корректном распределении дохода и определиться с периодом выплат. Нужно учитывать, что прибыль распределяется частями, четко прописанными в уставном капитале.Для правильного расчета денег тому или иному компаньону, нужно делимый доход умножить на его часть в фирме в процентах.

Важно! Не забудьте, что на заседании ведется протокол, в котором указываются все принятые решения

Если же вы являетесь, одним учредителем, принимайте самостоятельно решение о распределении дохода, после чего устанавливайте детали выплаты дивидендов.

Периоды выплаты дивидендов не должны быть больше двух месяцев с момента заседания. Однако дата может быть меньше, и закреплена уставом компании.

Что общего между дивидендами и НДФЛ

Точно в срок партнерам необходимо оплатить дивиденды со счета или кассы ООО, удержав НДФЛ. Нужно отметить, что сумма оплаты разнится. Россияне платят ставку 13%, а для иностранцев она составляет уже 15%.

Россияне платят ставку 13%, а для иностранцев она составляет уже 15%.

ДивидендыВажно! НДФЛ перечисляются не позже суток после выплаты дивидендов. Данные о проведенных выплатах обязательно указываются в квартальном и годовом отчетах.

— Руководство Холлоуэя по привлечению венчурного капитала По привилегированным акциям выплачиваются заранее установленные дивиденды*, в то время как совет директоров компании должен санкционировать любые дивиденды держателям обыкновенных акций.* Многие признанные публичные компании и некоторые частные компании выплачивают дивиденды по обыкновенным акциям, но это редкость среди стартапов и компаний, ориентированных на быстрый рост. .* Стартапы редко выплачивают дивиденды по обыкновенным акциям, потому что обычно предпочитают реинвестировать прибыль в расширение бизнеса.

Внимание Компании, поддерживаемые традиционными венчурными компаниями, почти наверняка никогда не будут выплачивать дивиденды. Из-за этого большинство основателей не договариваются о правах на дивиденды в перечнях условий. Венчурные капиталисты ищут прибыльные результаты, а не 6–8% дивидендов. Переговоры об условиях выплаты дивидендов в Серии А могут быть опасными, поскольку компания может непреднамеренно дать понять, что она заинтересована в том, чтобы стать бизнесом, распределяющим дивиденды с положительным денежным потоком, а не возвращающим фонды венчурного масштаба.

Из-за этого большинство основателей не договариваются о правах на дивиденды в перечнях условий. Венчурные капиталисты ищут прибыльные результаты, а не 6–8% дивидендов. Переговоры об условиях выплаты дивидендов в Серии А могут быть опасными, поскольку компания может непреднамеренно дать понять, что она заинтересована в том, чтобы стать бизнесом, распределяющим дивиденды с положительным денежным потоком, а не возвращающим фонды венчурного масштаба.

Дивиденды бывают двух основных типов: некумулятивные дивиденды и кумулятивные дивиденды.

Некумулятивные дивиденды могут быть объявлены советом директоров и распределены среди акционеров в любое время. Они наиболее распространены в венчурных компаниях. Некумулятивные дивиденды иногда называют дивидендами «если, когда и как» или «когда, как и если».

Это происходит прямо из языка, который вы найдете в таблицах условий, связанных с дивидендами: «…если, когда и как будет объявлено Советом директоров.Некоторые некумулятивные дивиденды требуют, чтобы компания выплатила некоторый процент держателям привилегированных акций до того, как любые дивиденды будут выплачены держателям обыкновенных акций, что может стать обременительным, если компания, поддерживаемая венчурным капиталом, должна изменить стратегию, чтобы стать распределяющей дивиденды с положительным денежным потоком. бизнес.Совокупный дивиденд начисляется примерно в размере 6–8% ежегодно и подлежит выплате в результате слияний и поглощений или IPO и, по сути, представляет собой гарантированный доход от инвестиций.Они гораздо более распространены в инвестициях в стиле прямых инвестиций или хедж-фондов.

Это происходит прямо из языка, который вы найдете в таблицах условий, связанных с дивидендами: «…если, когда и как будет объявлено Советом директоров.Некоторые некумулятивные дивиденды требуют, чтобы компания выплатила некоторый процент держателям привилегированных акций до того, как любые дивиденды будут выплачены держателям обыкновенных акций, что может стать обременительным, если компания, поддерживаемая венчурным капиталом, должна изменить стратегию, чтобы стать распределяющей дивиденды с положительным денежным потоком. бизнес.

Это происходит прямо из языка, который вы найдете в таблицах условий, связанных с дивидендами: «…если, когда и как будет объявлено Советом директоров.Некоторые некумулятивные дивиденды требуют, чтобы компания выплатила некоторый процент держателям привилегированных акций до того, как любые дивиденды будут выплачены держателям обыкновенных акций, что может стать обременительным, если компания, поддерживаемая венчурным капиталом, должна изменить стратегию, чтобы стать распределяющей дивиденды с положительным денежным потоком. бизнес.Часто задаваемые вопросы о дивидендах

Если я зарегистрируюсь в Dividend Amp 1 во время посещения офиса учредителей, но позже решу, что хочу хранить свои дивиденды на счете, на который они были отправлены, должен ли я приходить в офис, чтобы подписать другую форму?

Нет. Вы можете зарегистрироваться или отменить регистрацию через Founders Online. Пожалуйста, подождите один день после визита в офис, прежде чем изменить регистрацию онлайн.(Если изменения внесены в Founders Office в тот же день, что и Founders Online, выбор, сделанный вами в нашем офисе, переопределит сделанное вами изменение Founders Online.)

Вы можете зарегистрироваться или отменить регистрацию через Founders Online. Пожалуйста, подождите один день после визита в офис, прежде чем изменить регистрацию онлайн.(Если изменения внесены в Founders Office в тот же день, что и Founders Online, выбор, сделанный вами в нашем офисе, переопределит сделанное вами изменение Founders Online.)

Как быстро моя регистрация вступит в силу?

Это зависит от канала, по которому вы инициировали регистрацию (в офисе, в Founders Online или при открытии нового членства/аккаунта), но, пожалуйста, подождите до трех рабочих дней. Если эти три дня пересекаются с периодом публикации дивидендов, ваша регистрация может не вступить в силу до следующей публикации дивидендов.

Как быстро моя отмена регистрации вступит в силу?

Это зависит от канала, по которому вы отправили запрос на отмену регистрации (в офисе, в Founders Online или при открытии нового членства/аккаунта), но опять же это может занять до трех дней. Если эти три дня пересекаются с периодом публикации дивидендов, ваш запрос на отмену регистрации может не вступить в силу до следующей публикации дивидендов.

Если эти три дня пересекаются с периодом публикации дивидендов, ваш запрос на отмену регистрации может не вступить в силу до следующей публикации дивидендов.

У меня есть несколько сертификатов, в которых учредители получают дивиденды по разным ставкам.Какую пользу мне дает Программа накопления дивидендов?

Вероятно, годовая процентная доходность (APY) по этим сертификатам составляет от 0,50% APY до 1,51% APY в зависимости от того, когда они были инициированы и каков срок их действия. Но ни один из наших текущих сертификатов не платит 4,07% годовых! 2 Итак, зарегистрируйтесь в Dividend Amp и наблюдайте, как растут доходы от дивидендов!

Я хотел бы зарегистрировать свой сберегательный счет и мой Money Market Plus в этой программе, но оставить свои сертификаты без изменений.Могу ли я сделать это?

При регистрации в этой программе будут зарегистрированы все подходящие суффиксы в выбранной вами учетной записи, которые приносят дивиденды, за исключением сертификатов IRA.![]() Счета, которые могут иметь право на участие, включают сберегательные счета, денежный рынок Plus и сертификаты. Тем не менее, мы рекомендуем вам по-прежнему зарегистрироваться, потому что такой высокий доход слишком хорош, чтобы отказываться от него!

Счета, которые могут иметь право на участие, включают сберегательные счета, денежный рынок Plus и сертификаты. Тем не менее, мы рекомендуем вам по-прежнему зарегистрироваться, потому что такой высокий доход слишком хорош, чтобы отказываться от него!

Итак, если я зарегистрируюсь в этой программе, я начну зарабатывать 4,07% годовых на всех своих счетах?

Нет. Регистрация в этой программе не повлияет на APY, который вы зарабатываете на своих сберегательных счетах, Money Market Plus или сертификатах.Но как только дивиденды поступят на эти учетные записи, они будут немедленно переведены на вашу учетную запись Loyalty Select, которая в настоящее время зарабатывает 4,07% годовых.

Почему учетные записи IRA исключены из этой программы?

Поскольку мы перечисляем дивиденды со счета, IRA исключаются из-за налоговых последствий снятия средств со счетов IRA.

У меня есть сертификат на сумму более 100 000 долларов, и дивиденды в настоящее время накапливаются в рамках этого сертификата. Если я переведу свои дивиденды на счет Loyalty Select с небольшим балансом, но высокой ставкой, получу ли я что-нибудь на самом деле?

Если я переведу свои дивиденды на счет Loyalty Select с небольшим балансом, но высокой ставкой, получу ли я что-нибудь на самом деле?

Это действительно зависит от ваших конкретных балансов и ставок. Но, вероятно, стоит заняться математикой! И помните, что по мере того, как ваш баланс в учетной записи Loyalty Select с течением времени увеличивается, вы по-прежнему будете получать выгоду от этого начисления процентов и по невероятно высокой ставке!

Открытое письмо основателям: чрезмерная коммуникация приносит дивиденды

Уважаемые учредители,

В этом году мы столкнулись с трудностями, выходящими за рамки обычных усилий по запуску и развитию бизнеса, что само по себе является подвигом.Однако среди взлетов и падений 2020 года легко забыть об одном из наиболее важных аспектов вашей роли — держать ваших инвесторов, клиентов и сотрудников в курсе того, что происходит с вашей компанией. Это важнейший компонент управления, и, честно говоря, учредители часто недооценивают его важность.

Как стюард, вы несете ответственность за управление тем, что доверено вашему попечению. Это словарное определение. Для основателей большая часть этого сводится к тому, чтобы заинтересованные стороны компании были вовлечены в ваш бизнес и в целом были осведомлены о ситуации (также известная как ситуационная осведомленность).На моем последнем корпоративном посту генеральный директор внедрил правило «Никаких сюрпризов». он не хотел, чтобы кто-то удивил его информацией, хорошей или плохой.

Секрет отсутствия неожиданностей в чрезмерном общении. Я поднимаю эту тему, потому что постоянное информирование заинтересованных сторон — это простая задача, которую легко отложить, когда кажется, что есть более насущные проблемы — это может быть утомительно и отнимает много времени. Но сейчас это более критично, чем когда-либо прежде. Когда возникают новые препятствия, вам может понадобиться руководство, поддержка, совет, действие и финансирование.Когда вы опираетесь на свой совет, например, с этими запросами, они должны работать с той же информацией, что и у вас. Только так они могут дать дельный совет.

Только так они могут дать дельный совет.

Общение с заинтересованными сторонами не является разовым мероприятием. Вы не можете зарезервировать его только на время сбора капитала, подписания контракта с клиентом или в течение первых нескольких недель нового найма. Вместо этого вам нужно активно сообщать о производительности компании, проблемах и потребностях. Будьте методичны в своем темпе общения, от отправки регулярных обновлений до специальных заметок и основных моментов по конкретным вопросам

Как основатель, вы должны отслеживать свои взаимодействия, как это делает ваша команда по продажам.Поймите, с кем вы переписывались, что обсуждали и где вам нужно восстановить связь. Эта концепция важна для управления не только членами совета директоров и инвесторами, но также сотрудниками и даже вашими первыми или крупнейшими клиентами. Возьмите их с собой на пути к стартапу, спросите их мнение и учтите их мнение. Вы превратите первых последователей в сильных сторонников вас и вашей компании.

Пока я пишу это, я слышу, как основатели думают, что это звучит как тяжелая работа, и в момент, когда дополнительное время крайне ограничено.И да, я сделал много ошибок, слишком много помогая или не давая правильных советов в качестве члена Правления. Однако усилия, которые вы вкладываете в активную коммуникацию, окупятся непредвиденным образом и поддержкой, которой вы не ожидаете. Например, член совета директоров может обнаружить пробел в плане, указать важную связь с новой сделкой или дать совет, который изменит правила игры.

В армии мы узнали, что ситуационная осведомленность и выравнивание (вертикальное и горизонтальное) могут привести к экстраординарным результатам.Требуется дополнительная работа, чтобы выстоять под давлением, но это всегда потраченное время и энергия.

С уважением,

Брэндон

Учредительные акции Образцы статей: 650 Образцы

Учредительные акции . 18 февраля 2021 г. Компания выпустила для ShiftPixy Investments, Inc. («Спонсор») за общую сумму 25 000 долларов США 4 312 500 акций учредителя («Акции учредителя») в ходе частного размещения, освобожденного от регистрации в соответствии с Разделом 4( а)(2) Закона. 22 марта 2021 года Компания выплатила дивиденды в размере 0.2 Акции Учредителя на каждую выпущенную и находящуюся в обращении Акции Учредителя, в результате чего Спонсор владеет 5 187 500 Акциями Учредителя. 9 апреля 2021 года Представитель приобрел у Компании в общей сложности 2 000 000 акций учредителя по цене приобретения примерно 0,003 доллара США за акцию. 2 августа 2021 г. Спонсор и Представитель лишились безвозмездно 2 075 000 Акций учредителя и 800 000 Акций учредителя, соответственно, которые Компания аннулировала, что привело к уменьшению общего количества Акций учредителя в обращении с 7 187 500 акций до 4 312 500 акций, при этом Спонсор, владеющий 3 112 500 Акций Учредителя, и Представитель, владеющий 1 200 000 Акций Учредителя (из которых 156 522 будут конфискованы в зависимости от степени, в которой андеррайтеры первичного публичного предложения Компании реализуют свой опцион на доразмещение).

(«Спонсор») за общую сумму 25 000 долларов США 4 312 500 акций учредителя («Акции учредителя») в ходе частного размещения, освобожденного от регистрации в соответствии с Разделом 4( а)(2) Закона. 22 марта 2021 года Компания выплатила дивиденды в размере 0.2 Акции Учредителя на каждую выпущенную и находящуюся в обращении Акции Учредителя, в результате чего Спонсор владеет 5 187 500 Акциями Учредителя. 9 апреля 2021 года Представитель приобрел у Компании в общей сложности 2 000 000 акций учредителя по цене приобретения примерно 0,003 доллара США за акцию. 2 августа 2021 г. Спонсор и Представитель лишились безвозмездно 2 075 000 Акций учредителя и 800 000 Акций учредителя, соответственно, которые Компания аннулировала, что привело к уменьшению общего количества Акций учредителя в обращении с 7 187 500 акций до 4 312 500 акций, при этом Спонсор, владеющий 3 112 500 Акций Учредителя, и Представитель, владеющий 1 200 000 Акций Учредителя (из которых 156 522 будут конфискованы в зависимости от степени, в которой андеррайтеры первичного публичного предложения Компании реализуют свой опцион на доразмещение). Никаких андеррайтинговых скидок, комиссий или платы за размещение не выплачивалось и не будет выплачиваться в связи с приобретением Акций Учредителя. Владельцы Акций Учредителя не имеют права на какие-либо ликвидационные выплаты в отношении любой части Акций Учредителя в случае, если Компания не осуществит Объединение бизнеса. На Акции учредителя распространяются ограничения на передачу в соответствии с положениями о блокировке в письменном соглашении с Компанией, которое должно быть заключено Спонсором, Представителем, а также должностными лицами и директорами Компании, в котором предусматривается, что Акции учредителя не подлежат передаче или продаже. до наступления более раннего из следующих событий: (A) через год после завершения первоначального Объединения бизнеса и (B) после первоначального Объединения бизнеса, если Компания завершает ликвидацию, слияние, фондовую биржу или другую подобную операцию, которая приводит ко всем публичных акционеров Компании, имеющих право обменивать свои публичные акции на денежные средства, ценные бумаги или иное имущество.

Никаких андеррайтинговых скидок, комиссий или платы за размещение не выплачивалось и не будет выплачиваться в связи с приобретением Акций Учредителя. Владельцы Акций Учредителя не имеют права на какие-либо ликвидационные выплаты в отношении любой части Акций Учредителя в случае, если Компания не осуществит Объединение бизнеса. На Акции учредителя распространяются ограничения на передачу в соответствии с положениями о блокировке в письменном соглашении с Компанией, которое должно быть заключено Спонсором, Представителем, а также должностными лицами и директорами Компании, в котором предусматривается, что Акции учредителя не подлежат передаче или продаже. до наступления более раннего из следующих событий: (A) через год после завершения первоначального Объединения бизнеса и (B) после первоначального Объединения бизнеса, если Компания завершает ликвидацию, слияние, фондовую биржу или другую подобную операцию, которая приводит ко всем публичных акционеров Компании, имеющих право обменивать свои публичные акции на денежные средства, ценные бумаги или иное имущество. Несмотря на вышеизложенное, наш спонсор имеет право передать свое право собственности на акции учредителя в любое время в той степени, в которой он добросовестно определяет, что такая передача необходима для обеспечения того, чтобы он и / или любой из его материнских, дочерних компаний или аффилированные лица соответствуют…

Несмотря на вышеизложенное, наш спонсор имеет право передать свое право собственности на акции учредителя в любое время в той степени, в которой он добросовестно определяет, что такая передача необходима для обеспечения того, чтобы он и / или любой из его материнских, дочерних компаний или аффилированные лица соответствуют…Series A Term Sheet: The Founder’s Guide (образец включен!)

Что такое финансирование серии А?

Финансирование серии A относится к процессу привлечения первого раунда институционального капитала от внешних инвесторов.Этот раунд является одним из самых значимых этапов для большинства основателей. На данном этапе ваш стартап, вероятно, не приносит прибыли, даже если он может приносить стабильный доход.

Из четырех-пяти раундов финансирования, которые привлекают самые успешные стартапы, именно раунд серии А обычно оказывается самой захватывающей возможностью ускорить рост компании.

Но есть одна загвоздка:

Возможно, до сих пор у вас практически не было опыта ведения переговоров по стандартному листу условий серии А. Что может поставить вас в серьезное невыгодное положение, так это то, что в то время как венчурные капиталисты и другие виды венчурных инвесторов уже знают условия финансирования акционерного капитала наизнанку, вы не знаете — еще .

Что может поставить вас в серьезное невыгодное положение, так это то, что в то время как венчурные капиталисты и другие виды венчурных инвесторов уже знают условия финансирования акционерного капитала наизнанку, вы не знаете — еще .

Однако, как только вы вооружитесь нужной информацией и ожиданиями, навигация по перечню условий Серии А не будет утомительной. На самом деле, если вы внимательно изучите это руководство, есть большая вероятность, что вы преуспеете в выполнении раунда серии А в свою пользу .

В этой статье описывается все, что вы должны понимать, чтобы вести переговоры о справедливом соглашении серии А. Сюда входят:

- Основы привлечения раунда серии A

- Чем он отличается от ваших предыдущих и будущих раундов

- Ключевые термины и основные компоненты раунда серии A

Перво-наперво: основы финансирования серии A

Серия A Раунд A обычно является первым раундом финансирования акционерного капитала для большинства компаний.

В то время как начальные раунды обычно привлекаются с использованием конвертируемых ценных бумаг, таких как конвертируемые облигации и/или SAFE, и обычно включают более широкий круг инвесторов (от институциональных начальных фондов до бизнес-ангелов), ваше финансирование серии A фокусируется на венчурных капиталистах и других видах инвесторов, которые предоставляют финансирование в обмен на акции привилегированных акций.

В раунде серии А у вас, скорее всего, будет один ведущий инвестор, который вложит большую часть общей суммы. У вас будет место и для других инвесторов, в том числе для ваших нынешних посевных инвесторов, которые могут быть заинтересованы в том, чтобы вложить больше денег в ваш стартап.

Инвесторы в вашей серии Круглый поиск более чем инновационной идеи. Они хотят видеть рост с вашей начальной стадии, а также бизнес-модель, которая может приносить прибыль с достаточным уровнем непрерывности и уверенности. Как правило, инвесторы хотят, чтобы вы использовали средства, привлеченные в вашей серии А, для дальнейшего расширения клиентской базы и развития вашего продукта.

Опыт привлечения финансирования Серии А варьируется от учредителя к учредителю. Вы не найдете универсальной формулы, на которой можно было бы основывать свой опыт сбора средств.

Почему это важно?

Время, которое вы потратите на сбор денег, может легко отличаться от времени, которое вы потратите на другие стартапы. Некоторые компании получают свой список условий Серии А еще до того, как они начали всерьез привлекать инвестиции, в то время как другие месяцами проводят встречи с венчурными капиталистами.

(Говоря о встречах с венчурными капиталистами, ознакомьтесь с этими пятью полезными советами о том, как взаимодействовать с инвесторами при привлечении капитала.)

Это еще не все… (или сложность), с которой вы его поднимаете, является прямым отражением вашей компании, несмотря на ваше восприятие раундов серии А.Это всего лишь первый поток институциональных денег, поступающих в вашу компанию.

Создание правильного прецедента

Вы получаете свой первый перечень условий серии A после выполнения двух условий. Это:

Это:

- Вы дошли до раунда серии А. Основатели часто ошибочно полагают, что они достигли стадии Серии А, тогда как на самом деле они находятся на начальной стадии, поэтому стоит подтвердить, что вы действительно готовы к Серии А.

- Вы нашли венчурного капитала, который заинтересован в вас и кто, по вашему мнению, имеет ценности, соответствующие ценностям вашего стартапа.

После того, как эти критерии будут выполнены, вы получите свой первый перечень условий серии A.

Это может показаться огромным достижением — и это действительно так, — но гонка Серии А только началась и еще не завершена.

И что теперь?

Весьма вероятно, что вам сойдет с рук одно- или двухстраничный терминологический лист в начальном раунде. Однако от типичного перечня условий Серии А следует ожидать чего-то гораздо более подробного — в пределах шести-семи страниц.

Вот шаблон перечня условий серии A от Y Combinator.

Вот в чем дело:

Хотя верно то, что инвесторы во время каждого раунда сбора средств будут иметь разные ожидания в отношении вашего стартапа, также верно и то, что условия, согласованные в вашей Серии А, обычно служат базовым уровнем для условий переговоров. в ходе последующих раундов финансирования. Это означает, что в следующем раунде финансирования у вас будет значительно более гладкий процесс, если фундамент вашей серии А будет прочным, разумным и стратегическим .

в ходе последующих раундов финансирования. Это означает, что в следующем раунде финансирования у вас будет значительно более гладкий процесс, если фундамент вашей серии А будет прочным, разумным и стратегическим .

Хотя вы можете — по понятным причинам — захотеть ускорить процесс, избегайте соблазна согласиться с нестандартными условиями в вашем листе условий Серии А. Не говорите себе, что вы сократите этот срок в следующем раунде.

Мало того, что сохранение нестандартных условий может усложнить будущий сбор средств, вы также можете обнаружить, что ваши инвесторы не захотят отказаться от любых предыдущих менее чем идеальных условий или даже просят добавить аналогичные условия (независимо от того, насколько проблематичными они могут быть для вас) .

Вот несколько примеров нестандартных терминов:

Итог?

Термины, вызывающие у вас значительные затруднения, следует пресекать в зародыше. Перечень условий Серии А — это фундаментальный документ, который не следует оформлять преждевременно только ради удобства, избегания конфликтов или подхалимства.

Хорошие новости?

Как только фундаментальные принципы будут подробно изложены в перечне условий Серии А, условия в перечнях условий в будущем (для последующих раундов финансирования) станут менее сложными, поскольку они основываются на перечне условий Серии А.

Чем больше вы знаете: Ключевые термины в перечне условий Серии А

Вы обязательно встретите несколько важных терминов в перечне условий Серии А (например, те, которые перечислены в приведенном выше образце перечня терминов Серии А). Это означает, что понимание значения этих терминов имеет важное значение для процесса согласования перечня условий.

Ниже приведены пять общих терминов и стандартов, которые вы можете ожидать в раунде Серии А. Это:

- Предпочтение ликвидации

- Дивиденды

- Доступно вариант Бассейн

- Защитные положения

- Состав доски

Что такое ликвидация ?

Преференция при ликвидации – это право инвесторов на получение определенной суммы денежных средств (перед акционерами обыкновенных акций) в случае продажи или другого события ликвидации. Это часто выражается в единицах, кратных первоначальной вложенной сумме.

Это часто выражается в единицах, кратных первоначальной вложенной сумме.

1x неучастие является нормой для финансирования венчурного капитала на ранней стадии, когда условия для сбора средств стартапов хорошие (как в последние годы). Здесь «1x» — это коэффициент предпочтения ликвидации. Это определяет, какая часть первоначальных инвестиций инвесторов должна быть возвращена, прежде чем обычные акционеры получат какую-либо часть ликвидационных поступлений. «1х» подразумевает 100-процентный возврат первоначально вложенной суммы.

Что означает неучастие?

Это означает, что инвесторы имеют право на:

- Привилегированную сумму ликвидации

- Сумму, которую они получили бы, если бы они конвертировали свои привилегированные акции в обыкновенные акции (другими словами, разделили бы их пропорционально с держателями обыкновенных акций)

В этом посте дается краткое изложение разницы между неучаствующими и участвующими привилегированными акциями, которые являются двумя основными видами ликвидационных предпочтений.

Преимущество ликвидации, по сути, является защитой от убытков. Инвесторы — в случае успешного выхода — решат разделить доходы от ликвидации пропорционально с обычными акционерами.

Однако в худшем сценарии инвестор, скорее всего, предпочтет ликвидацию, чтобы сохранить первоначальную сумму инвестиций.

ДивидендыДивиденд — это распределение стартапа среди акционеров. Обычно он выплачивается наличными из прибыли стартапа.

Выплата или объявление дивидендов является редкостью в случае стартапов на ранней стадии, поскольку: и рост бизнеса

Тем не менее, это не мешает инвесторам вести переговоры о дивидендах в таблицах условий серии А.

На самом деле, мы часто видим, что дивиденды по привилегированным акциям серии А организуются по принципу «когда, как и если бы это было объявлено» советом директоров.Это означает, что без одобрения совета директоров стартапа дивиденды не выплачиваются.

Почему это важно?

Несмотря на то, что дивиденды редко выплачиваются в стартапах на ранней стадии, часто можно увидеть перечни условий серии А, в которых указывается заявленный дивиденд в размере обычно 6-8 процентов от первоначальной цены выпуска привилегированных акций, подлежащий выплате до любых обыкновенных акций. дивиденд.

дивиденд.

Часто в перечнях условий требуется, чтобы часть капитализации вашего стартапа после вложения была включена в оценку до вложения денег, а также чтобы эта часть была доступна для предоставления услуг провайдеры.

При включении этого доступного пула опционов в предварительную оценку только существующие акционеры вашей компании (до финансирования) разбавляются за счет расширения пула вместе с финансированием.

Обычно доступный пул устанавливается на уровне около 10 процентов в перечне условий серии A. Этот процент может варьироваться в зависимости от таких факторов, как:

- Как долго привлеченный первоначальный капитал будет поддерживать ваш стартап на плаву

- Ожидаемый наем после закрытия финансирования

В отношении доступного пула опционов наблюдаются две критические проблемы.К ним относятся:

- Инвестор, запрашивающий слишком большую часть доступного пула опционов

- Негативное влияние , а не , инициирующего «полностью выделенный» раунд, поскольку процент от раунда будет отложен в качестве доступного пула опционов

Что такое Средства защиты ?

Защитные положения — это согласованный набор действий, которые ваш стартап может предпринять только после того, как держателя определенного процента акций серии А дали согласие на действие (действия) (обычно простым большинством голосов).

Вопрос:

Какие действия ограничивают защитные меры?

Действия, которые ограничиваются защитными положениями, обычно включают те, которые могут повлиять на раунд Серии А или негативно повлиять на вашу компанию.

Ведущий инвестор может захотеть договориться о пороге, превышающем простое большинство на основе:

Мы не можем не подчеркнуть:

Технический паспорт серии А.Это позволит вам определить, какие инвесторы должны будут предпринять какие-либо действия, предусмотренные защитными положениями.

Состав совета директоровВ качестве исполнительного уровня ваш совет директоров отвечает за надзор и управление вашим стартапом.

Вместо того, чтобы проводить формальные, регулярные заседания совета директоров, первоначальный совет (обычно сами учредители) для большинства стартапов на ранней стадии принимают необходимые решения и документируют эти решения как действия, предпринятые с единодушного письменного согласия совета.

Но есть одна загвоздка:

Хотя этот процесс является более или менее нормальным на ранней стадии, на стадии серии А все становится иначе. Когда ваша Серия А, наконец, приходит, инвесторы, как правило, подталкивают вас к включению структуры совета директоров, которая им выгодна.

Исходя из того, что мы наблюдали благодаря нашему обширному опыту помощи стартапам в развитии, основатели обычно сохраняют контроль над советом директоров в серии А, в то время как ведущий инвестор имеет право назначить одно место в совете директоров.

Как вы можете использовать это?

К любым перечням условий на стадии Серии А или ранее, в которых учредители теряют значительный контроль над советом, следует подходить осторожно — и, как правило, с ними не следует соглашаться.

Что происходит после подписания перечня условий серии А?

Ваша серия Условия подписаны.

Что ж, пора бежать к месту назначения.

Ваши следующие шаги должны включать составление и согласование документов, комплексную юридическую экспертизу, сбор подписей, графики раскрытия информации и, в конечном итоге, закрытие. В среднем мы наблюдаем всю эту последовательность событий — начиная с сроков исполнения до закрытия — , занимающих около 30-40 дней.

В среднем мы наблюдаем всю эту последовательность событий — начиная с сроков исполнения до закрытия — , занимающих около 30-40 дней.

Последнее примечание:

Независимо от того, изучаете ли вы (и совершенствуете свою презентацию) до того, как начнется сезон Серии А, или вы уже по пояс в переговорах о финансировании Серии А, всегда помните, что вашим приоритетом должно быть получение чистой сделки .

Лучшая часть?

Устанавливать все так, как вы хотите, это здорово, но это не конец света, когда события в вашей Серии А не полностью совпадают с тем, как вы планировали и надеялись, что они будут.

Хотя, безусловно, полезно знать, как вести переговоры в рамках раунда серии А, чтобы получить справедливую сделку, создание успешного и прибыльного бизнеса — это гораздо больше, чем идеальные переговоры в рамках серии А.

Мы можем помочь!

В AbstractOps мы помогаем начинающим основателям оптимизировать и автоматизировать нормативные и юридические операции, управление персоналом и финансы, чтобы вы могли сосредоточиться на самом важном — своем бизнесе.

Если вам нужна помощь по перечням условий серии А, мы вас поддержим. Зарегистрируйтесь, чтобы начать.

Нравится наш контент?

Подпишитесь на наш блог, чтобы быть в курсе новых сообщений. В нашем блоге вы найдете советы, вдохновение и практические руководства для начинающих основателей, которые помогут им ориентироваться в своем стартап-путешествии.

Примечание. Наши материалы предназначены только для общего ознакомления. AbstractOps не предоставляет юридических, бухгалтерских или сертифицированных экспертных консультаций. Проконсультируйтесь с юристом, дипломированным бухгалтером или другим специалистом, чтобы получить такие услуги.

сек.правительство | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от незадекларированных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки допустимой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.7ecef50.1644887577.1cc62f62

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы убедиться, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адресов могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Founder Securities Co., Ltd. (601901.

SS) Оценка и финансовая статистика

SS) Оценка и финансовая статистикаШанхай — Шанхай Цена с задержкой. Валюта в CNY

7.52-0.11 (-1.44%)на конец: 03:00 вечера CST

валюта в CNY

Оценка оценки

4| Рыночная кепка (внутридневная) | 63.06B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Корпоративная стоимость | Н/Д | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Скользящая P/E | 42.56 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Передняя часть P / E | N / A | N / A | N / A | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PEG CEG (5 лет Ожидается) | N / A | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Price / Продажи (TTM) | 7.77 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ЦЕНА

Поделиться Статистика

Дивиденды и сплиты

Финансовые бликифинансовый год

Рентабельность

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Возвращение на активы (TTM) | 1,24% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Возврат на капитал (TTM) | 4,04% |

«> 3

«> 3  «> 3

«> 3  «> 1

«> 1  «> 4

«> 4

Отчет дохода

| Доход (TTM) | 8.15B | |

| Доход на акцию (TTM) | 0,95 | |

| Ежеквартальный рост доходов (yoy) | 2.20% | |

| валовая прибыль (TTM) | 2.65B | 265B |

| EBITDA | N / A | |

| Чистая прибыль AVI для общих (TTM) | 1. 54B | |

| разбавленный EPS (TTM) | 0,18 | 0.18 |

| Ежеквартальный рост заработок (yoy) | -25.30% |

Баланс

| Общая сумма наличных (MRQ) | 63.64B | |||

| Всего Денежные средства на акцию (mrq) | 7.73 | |||

| Общая задолженность (MRQ) | 55.19B | |||

| Общая задолженность / акционер (MRQ) | 130.85 | |||

| Коэффициент тока (MRQ) | 1.10 | |||

| Королев Поделиться (MRQ) | 50483 | 50483 | 5.03 |

Отложение денежных средств

| эксплуатационные денежные потоки (TTM) | 11.57B | 11. Похожие записиВам будет интересно |

Добавить комментарий

Комментарий добавить легко