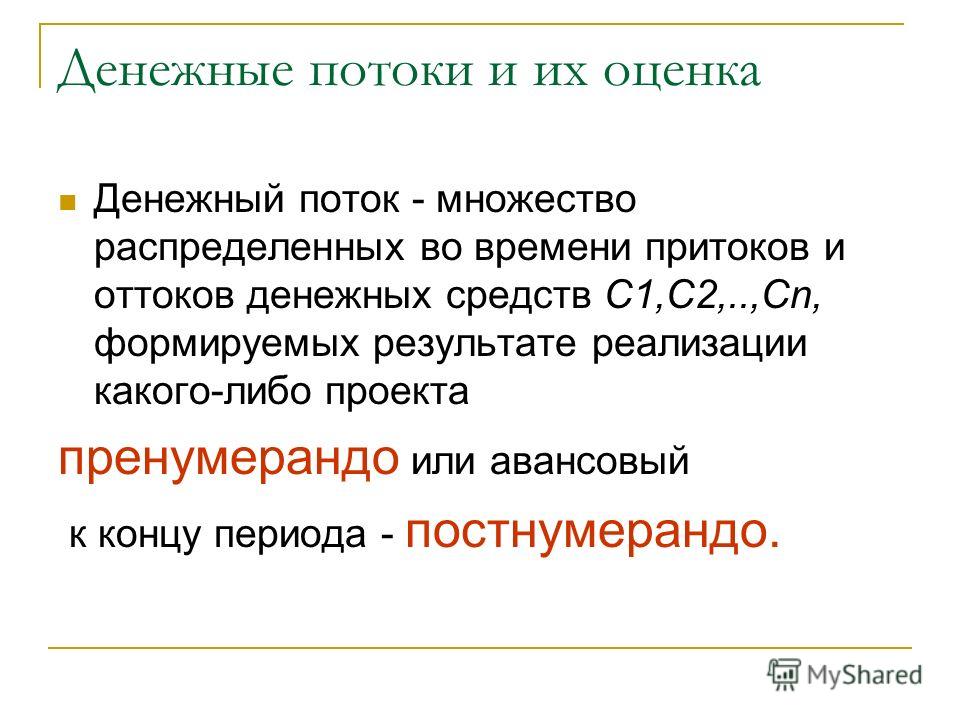

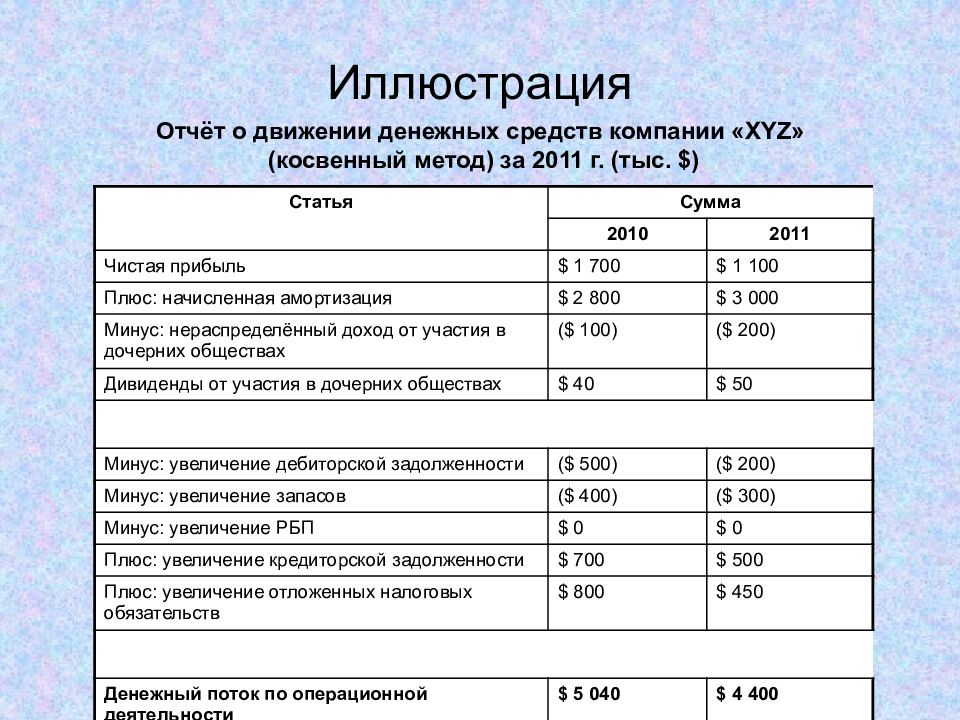

вычисление показателей ЧПС и ВСД в Excel

Вы теряете спящий режим и знаете, как максимально повысить прибыльность и свести к минимуму риски, связанные с бизнес-инвестициями? Остановить переключение и поворот. Расслабьтесь и перейти к потоку.

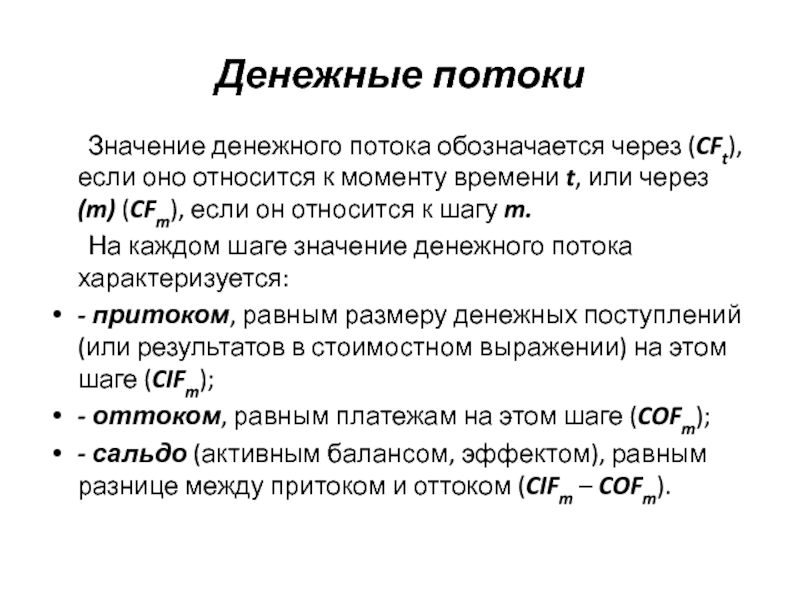

Наличные, то есть. Взгляните на движение денежных средств, а также на то, что выходит за рамки вашей компании. Положительный денежный поток — это показатель получения денежных средств (продажи, проценты, проблемы с акциями и так далее), тогда как отрицательный денежный поток — это показатель выходных денежных средств (покупки, выплаты, налоги и так далее). Чистое движение денежных средств — это разница между положительным и отрицательным денежными потоками и ответы на наиболее фундаментальные деловые вопросы о том, сколько денег осталось в хлеве?

Для развития бизнеса необходимо принимать ключевые решения о том, куда вкладывать деньги в долгосрочной перспективе. Microsoft Excel сравните параметры и сделайте правильный выбор, чтобы можно было отдохнуть как днем, так и ночью.

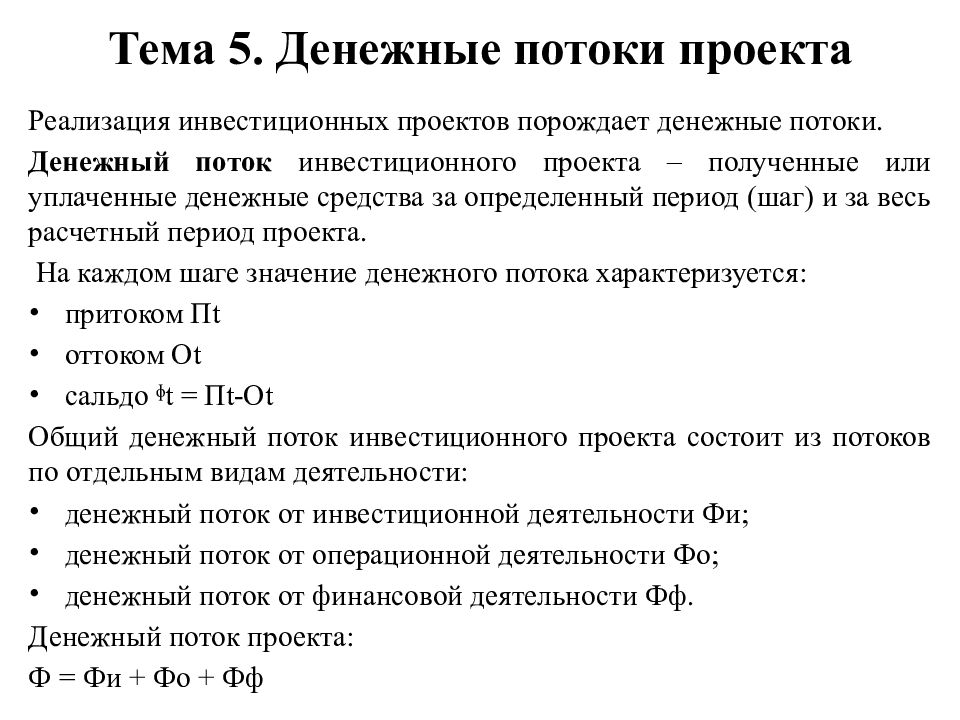

Вопросы о проектов по capital investment

Если вы хотите взять деньги с себя, сделать его рабочим и вкладывать их в проекты, которые составляют вашу бизнес, вам нужно задать несколько вопросов об этих проектах:

-

Будет ли новый долгосрочный проект прибыльным? Когда?

-

Лучше ли вкладывать деньги в другой проект?

-

Следует ли вкладывать средства в текущий проект еще больше или стоит ли сократить потери?

Теперь рассмотрим каждый из этих проектов подробнее и спросите:

-

Каковы отрицательные и положительные денежные потоки для этого проекта?

-

Какое влияние оказывают крупные первоначальные инвестиции и какой объем будет слишком велик?

В итоге вам действительно нужны номера нижней строки, которые можно использовать для сравнения вариантов проектов. Но для этого необходимо включить в анализ значения времени денежных средств.

Но для этого необходимо включить в анализ значения времени денежных средств.

Мой гогол как-то сказал мне: «»Юный, лучше получить деньги как можно скорее и удерживать на нем как можно больше времени». Позже я узнал, почему. Вы можете вкладывать эти деньги по сложным процентным ставкам, что означает, что ваши деньги могут заработать вам больше денег , а затем некоторые из них. Другими

Ответы на вопросы с помощью ЧПС и IRR

Существует два финансовых способа, которые помогут вам ответить на все эти вопросы: чистая стоимость (ЧПС) и внутренняя ставка прибыли (IRR). Как ЧПС, так и IRR называются дисконтируемыми методами движения денежных средств, так как они применяют значение времени к оценке проектов по capital investment. Как ЧПС, так и IRR основаны на рядах будущих платежей (отрицательный денежный поток), доходов (положительный денежный поток), потерь (отрицательный денежный поток) или «нулевых денежных потоков».

Npv

ЧПС возвращает чистую стоимость денежных потоков, представленных в современных рублях. Из-за денежной стоимости каждый доллар сегодня стоит больше, чем завтра. ЧПС вычисляет обтекаемую стоимость для каждого ряда денежных потоков и объединяет их, чтобы получить чистую стоимость.

Формула ЧПС:

Где n — количество денежных потоков, а i — процентная или скидка.

Irr

IRR основан на ЧПС. Это можно представить в особом случае ЧПС, где вычисляемая ставка прибыли представляет процентную ставку, соответствующую нулевой (нулевой) чистой стоимости.

NPV(IRR(values),values) = 0

Если все отрицательные денежные потоки происходят раньше всех положительных или когда последовательность денежных потоков проекта содержит только один отрицательный денежный поток, IRR возвращает уникальное значение.

Сравнение проектов

ЧПС определяет, должен ли проект получить больше или меньше желаемой ставки прибыли (уровень сложности), и хорошо определяет, будет ли проект прибыльным. IRR на один шаг дальше, чем ЧПС, чтобы определить определенную ставку прибыли для проекта. Как ЧПС, так и IRR — это числа, которые можно использовать для сравнения проектов и выбора оптимальных вариантов для вашей компании.

Выбор соответствующей Excel функции

hich Office Excel функции, которые можно использовать для вычисления ЧПС и IRR? Существует пять: функция ЧПС,функция ЧПС,функция IRR,ФУНКЦИЯ XIRRи МВСД. Выбор зависит от предпочитаемого финансового метода, от того, происходят ли денежные потоки через определенные интервалы времени и являются ли они периодическими.

Выбор зависит от предпочитаемого финансового метода, от того, происходят ли денежные потоки через определенные интервалы времени и являются ли они периодическими.

Примечание:

|

Синтаксис функции |

Используйте, когда нужно |

|

|

Функция ЧПС

(ставка; значение1; [значение2]; . |

Определите чистую стоимость на основе денежных потоков, которые происходят регулярно, например ежемесячно или ежегодно. |

Каждый денежный поток, заданный как Если в начале первого периода имеется дополнительный денежный поток, он должен быть добавлен к значению, возвращаемом функцией ЧПС. См. пример 2 в разделе справки по функции ЧПС. |

|

Функция ЧПС (ставка, значения, даты) |

Определите чистую стоимость на основе денежных потоков, которые возникают через нерегулярные интервалы. |

|

|

Функция IRR (значения, [предположение]) |

Определите внутреннюю ставку прибыли с использованием денежных потоков, которые происходят регулярно, например ежемесячно или ежегодно. |

Каждый денежный поток, заданный как IRR вычисляется с помощью итеративной процедуры поиска, которая начинается с оценки для IRR , указанной в качестве прогноза, и затем несколько раз изменяет это значение до тех пор, пока не будет достигнут правильный IRR. Указать аргумент «предположение» необязательно. Excel в качестве значения по умолчанию используется значение 10%. Если имеется несколько допустимых ответов, функция IRR возвращает только первый из них. Примечание. Другой вариант может возвращать другой результат, если имеется более одной внутренней ставки прибыли. |

|

ФУНКЦИЯ XIRR (значения, даты, [предположение]) |

Определите внутреннюю ставку прибыли с помощью денежных потоков, которые возникают через нерегулярные интервалы. |

Каждый денежный поток, указанный как значение, происходит в запланированную дату платежа. XIRR вычисляется с помощью итеративной процедуры поиска, которая начинается с оценки IRR , указанной в качестве прогноза, и затем несколько раз изменяет это значение до тех пор, пока не будет достигнут правильный XIRR. Если имеется несколько допустимых ответов, функция XIRR возвращает только первый из них. Если xiRR не находит ответ, возвращается #NUM! значение ошибки #ЗНАЧ!. Используйте другое значение для предположения, если вы получаете ошибку или результат отличается от ожидаемого. Примечание. Другой вариант может возвращать другой результат, если имеется более одной внутренней ставки прибыли. |

|

Функция MIRR (значения, finance_rate, reinvest_rate) |

Определите модифицированную внутреннюю ставку прибыли с использованием денежных потоков, которые происходят регулярно, например ежемесячно или ежегодно, и учитывайте как стоимость инвестиций, так и проценты, полученные от реинвестирования денежных средств. |

Каждый денежный поток, заданный как значение,происходит в конце периода, за исключением первого денежного потока, который определяет значение в начале периода. Процентная ставка, которую вы платите с денежных средств, используемых в денежных потоках, указана в finance_rate. Процентная ставка, получаемая для денежных потоков при реинвестирования, указывается в reinvest_rate. |

..)

..) Если IRR не находит ответ, возвращается #NUM! значение ошибки #ЗНАЧ!. Используйте другое значение для

Если IRR не находит ответ, возвращается #NUM! значение ошибки #ЗНАЧ!. Используйте другое значение для  Указать аргумент «предположение» необязательно. Excel в качестве значения по умолчанию используется значение 10%.

Указать аргумент «предположение» необязательно. Excel в качестве значения по умолчанию используется значение 10%.

Дополнительные сведения

Дополнительные сведения об использовании ЧПС и IRR см. в разделах Главы 8 «Оценка инвестиций с использованием критериев чистой стоимости» и Глава 9 ,»Внутренняя ставка прибыли» в Microsoft Excel Анализ данных и бизнес-моделирование Уин Л. Уинстон. чтобы узнать больше об этой книге.

К началу страницы

Свободный денежный поток (Free Cash Flow).

Что это такое и как его считать

Что это такое и как его считатьПочти все компании в презентации к финансовым результатам за отчетный период указывают такой важный показатель, как «свободный денежный поток». Понимание принципов его расчета и того, для чего он используется, необходимо каждому инвестору.

Что такое FCF

Согласно определению FCF (Free Cash Flow) представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex). Это измерение финансовых показателей и здоровья компании.

Существует два типа свободного денежного потока: свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

Свободный денежный поток (FCF) — это денежные потоки, доступные всем инвесторам в компании, включая акционеров и кредиторов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

Существует 3 основных метода расчета FCF

Выбор способа расчета зависит от того, насколько глубоко вы хотите проанализировать денежные потоки компании и на каких данных производится расчет показателя (исторических или прогнозных).

1 способ — самый простой, рассчитанный на первичную оценку денежных потоков компании по фактическим данным:

FCF = Чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex).

То есть из полученных за период денег от основной деятельности мы вычитаем капитальные затраты на поддержание или расширение производства.

Рассчитаем свободный денежный поток за I квартал 2018 г. на примере компании «Северсталь».

на примере компании «Северсталь».

Все значения расчета мы можем взять из отчета о движении денежных средств компании.

Капитальные затраты мы можем найти в отчете об инвестиционной деятельности. В данном случае они складываются из двух статей — Приобретение основных средств + приобретение нематериальных активов.

(В скобках подписана цифра, соответствующая строке в отчетности выше).

2 способ — более сложный, который более подробно раскрывает причины изменения свободного денежного потока:

FCF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — изменения в оборотном капитале (NWC, Net working capital change)

То есть «грязный показатель» денежного потока (EBITDA) мы очищаем от налогов и изменения в оборотном капитале. Обратите внимание, что для расчета берутся именно фактически уплаченные налоги на прибыль, которые отражается в отчете о движении денежных средств компании. Это обусловлено тем, что FCF показывает реальные деньги, которые остаются в компании, в то время как уплаченные и бумажные налоги могут расходиться в несколько раз.

Что касается изменения в оборотном капитале, то каждый период компания должна поддерживать чистые оборотные активы, чтобы заниматься своей операционной деятельностью. Если она захочет увеличить выручку, она вынуждена будет увеличивать оборотный капитал, что в свою очередь требует привлечение дополнительных денежных средств из операционного потока на приобретение дополнительных активов.

Изменение в оборотном капитале также берется из отчета о движении денежных средств, тем не менее, компании не всегда его приводят в нем. Тогда мы можем посчитать NWC change самостоятельно из баланса компании, путем подсчета изменений оборотных активов и обязательств относительно предыдущего периода.

Расчет FCF вторым способом для компании «Северсталь»:

Получился результат больше, чем в первом случае. Не забываем, что EBITDA может содержать неденежные статьи, на которые необходимо корректировать свободный денежный поток.

3 способ подобен второму методу, но используется для прогнозных целей:

FCF = EBIT*(1-tax) + амортизация — капитальные затраты — изменения в оборотном капитале

Данный метод отличается от предыдущего исключительно учетом налогов. Поскольку он используется в целях прогнозирования, мы не знаем какими будут реально уплаченные налоги. Тогда в рамках метода используется эффективная средняя налоговая ставка (tax), рассчитанная на исторических данных.

Поскольку он используется в целях прогнозирования, мы не знаем какими будут реально уплаченные налоги. Тогда в рамках метода используется эффективная средняя налоговая ставка (tax), рассчитанная на исторических данных.

Перечисленные формулы — это базовые формулы в классическом понимании. На практике расчет FCF корректируется разовые или неденежные статьи. Примерами могут служить вычеты, связанные с поступлениями в пенсионный фонд компании, или покупка других бизнесов (она не является частью капитальных затрат).

Таким образом, для каждой фирмы необходимо модернизировать стандартные формулы, чтобы учесть все моменты, связанные с компанией, а также страновыми или отраслевыми особенностями.

В презентации компании «Северсталь» можно найти подробный расчет показателя FCF:

Менеджмент компании отклоняется от классической формулы и вычитает выплаченные проценты (interest paid), а также прочие корректировки (other adjustments). Таким образом, в теоретическом понимании это больше похоже на показатель FCFE, о котором мы поговорим дальше.

Зачем нужен показатель FCF

Теперь давайте разберемся, зачем всем так нужен этот показатель FCF и почему большинство западных компаний привязывают дивидендные выплаты именно к нему.

Свободный денежный поток отражает ту сумму денег, которые зарабатывает компания от операционной деятельности. В отличие от прибыли FCF показывает, насколько компания умеет генерировать денежные потоки (исключает бумажные доходы), которые могут быть направлены на следующие цели:

1. Выплата дивидендов

2. Выкуп акций с биржи (Buyback)

3. Погашение долга

4. Сделки M&A, скупка непрофильных активов

5. Сбережение денег на балансе

Напомним, один из способов оценки справедливой стоимости компании — это модель DCF (дисконтированных бедующих денежных потоков компании). То есть FCF и его динамика определяет рыночную стоимость акций компании, поскольку чем значительней денежные потоки, тем больше оснований у инвесторов рассчитывать на большие дивиденды (существуют исключения).

Тем не менее, многие компании придерживаются последнего варианта, поскольку боятся, что, если начнут увеличивать дивидендные выплаты, то в скором времени столкнуться с проблемами ликвидности.

Не стоит думать, что FCF это западный показатель, не пригодный для российских реалий. Он является концептуальным, и его смысл не теряется ни при каких обстоятельствах. Однако, если компания отчитывается только по РСБУ, рассчитать его будет гораздо сложнее.

Показатель FCFE (Free cash flow to equity)

FCFE — это разновидность свободного денежного потока, который показывает сколько от FCF приходится на акционеров. Это значение достаточно условная оценка, поскольку акционеры получают лишь дивиденды.

Основное различие между FCFF и FCFE заключается в том, что из FCFF вычитается часть денег, принадлежавшая кредитором. Формула данного показателя выглядит следующим образом:

FCFE = FCF — проценты уплаченные — (долг погашенный за период — долг выпущенный за период)

То есть, если компания нарастила долг за период, то она увеличила свободный денежный поток, которым могут распоряжаться акционеры. Показатель FCFE показывает сумму денег за период, которые акционеры могут использовать для своих нужд (выплата дивидендов, buyback) без вреда для операционной деятельности компании.

Показатель FCFE показывает сумму денег за период, которые акционеры могут использовать для своих нужд (выплата дивидендов, buyback) без вреда для операционной деятельности компании.

Уплаченные проценты мы также можем найти в отчете о движении денежных средств. Изменение долга находится либо в разделе финансовой деятельности ОДДС, либо отражается как изменение суммарного долга из баланса компании к предыдущему периоду.

Для компании «Северсталь» показатель FCFE равен:

Однако показатель свободного денежного потока, приходящегося на акционеров, имеет свои недостатки:

1. FCFE гораздо волатильней во времени, а следовательно менее предсказуем в финансовом моделировании.

2. Большое значение на показатель FCFE оказывает изменение долга за период. Проблема в том, что чаще всего компания не может использовать долг в любых целях (за исключением кредитных линий). Обычно существуют жесткие условия, которые ограничивают менеджмент компаний использовать привлеченные деньги, например, для выплаты дивидендов. В противном случае кредиторы имеют право вето.

В противном случае кредиторы имеют право вето.

Хоть показатель FCFE является больше теоретическим, но он также полезен как FCFF для анализа финансовой деятельности компании.

Открыть счет

БКС Брокер

Витамины для cashflow: как оздоровить денежные потоки компании :: РБК Pro

Анализ операционной деятельности компании открывает путь для роста доходов. Надежда Рожкова (финансовый директор LifeScan Russia) рассказывает, как простая ревизия платежных документов увеличивает приток денег и где заложены ресурсы для сокращения трат

Компания — это организм, а денежные потоки — его кровеносная система. Если денежный поток отрицательный — это плохой симптом и признак болезни, которую нужно лечить. Но как? Сначала разберемся с матчастью.

Анатомия финансовых потоков

«Кровеносная» система компании, как и организма, имеет несколько кругов обращения. Денежные потоки распределены по трем основным каналам:

Денежные потоки распределены по трем основным каналам:

- Стартовый. Он запускает и поддерживает бизнес. Исходит от акционеров и инвесторов. Возвращается в виде дивидендов.

- Кредитный. Идет от банков и партнеров. Используется для расширения, развития и обновления бизнеса. Возвращается с процентами.

- Операционный. Пронизывает всю структуру бизнеса от поставщиков до конечных потребителей. Служит для получения доходов.

Проблемные участки финансовых потоков обычно сосредоточены в операционном (cash-in и cah-out) денежном канале. Ключ к их оздоровлению — не только увеличение притока средств, но и ограничение их оттока. Вот несколько практических «лечебных» советов о том, как регулировать.

Как регулировать приток денежных средств (cash-in)

1. Периодически проводите аудит процесса order-to-сash (от заказа до получения оплаты).

Это необходимо для оптимизации входящих платежей. Компания не получит денег, пока не отправлены счета. Убедитесь, что процесс выставления счетов и сбора денег эффективен, отлажен и работает. Вы выставляете корректные первичные документы/счета и направляете уведомления клиентам за несколько дней до оплаты.

Компания не получит денег, пока не отправлены счета. Убедитесь, что процесс выставления счетов и сбора денег эффективен, отлажен и работает. Вы выставляете корректные первичные документы/счета и направляете уведомления клиентам за несколько дней до оплаты.

Денежные потоки в оценке платежеспособности организации

Палкина Юлия Александровна

Additional contact information

Палкина Юлия Александровна: Дальневосточный Федеральный университет

Управление экономическими системами: электроннный научный журнал, 2015, issue 11 (83), 46

Abstract:

Данная работа описывает важность и актуальность анализа денежных потоков организации для оценки платежеспособности. Методологической основой исследования послужили труды зарубежных и отечественных экономистов в области изучения проблем анализа платежеспособности, а так же практический опыт. В статье был изучен российский и международный опыт анализа платежеспособности по данным баланса и отчета о движении денежных средств. В результате проведенного анализа были выделены недостатки традиционных методов оценки платежеспособности и предложен альтернативный способ изучения данного показателя, который заключается в расчете ряда относительных показателей.

В результате проведенного анализа были выделены недостатки традиционных методов оценки платежеспособности и предложен альтернативный способ изучения данного показателя, который заключается в расчете ряда относительных показателей.

Keywords: ФИНАНСОВОЕ СОСТОЯНИЕ; БАЛАНС; ЛИКВИДНОСТЬ; ПЛАТЕЖЕСПОСОБНОСТЬ; ФИНАНСОВЫЙ АНАЛИЗ; БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ; ДЕНЕЖНЫЕ ПОТОКИ; ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (search for similar items in EconPapers)

Date: 2015

References: Add references at CitEc

Citations: Track citations by RSS feed

Downloads: (external link)

http://cyberleninka.ru/article/n/denezhnye-potoki- … obnosti-organizatsii

Related works:

This item may be available elsewhere in EconPapers: Search for items with the same title.

Export reference: BibTeX RIS (EndNote, ProCite, RefMan) HTML/Text

Persistent link: https://EconPapers. repec.org/RePEc:scn:007255:16441754

repec.org/RePEc:scn:007255:16441754

Access Statistics for this article

More articles in Управление экономическими системами: электроннный научный журнал from CyberLeninka, Негосударственное образовательное учреждение высшего профессионального образования Кисловодский институт экономики и права

Bibliographic data for series maintained by CyberLeninka ().

S&P считает денежные потоки «Роснефти» менее волатильными, чем у других нефтяных компаний — Экономика и бизнес

МОСКВА, 28 января. /ТАСС/. Международное рейтинговое агентство Standard & Poor’s (S&P) Global сохранило «стабильный» прогноз по инвестиционному рейтингу компании «Роснефть» на фоне пересмотра прогнозов по крупнейшим мировым компаниями на «негативные», объяснив это рядом факторов, в том числе стабильным денежным потоком компании. Об этом говорится в сообщении агентства.

«Компания демонстрирует низкие производственные затраты (на добычу — прим. ТАСС), которые сильно ниже аналогичных показателей мировых компаний…, обеспеченность («Роснефти») доказанными запасами углеводородов по классификации SEC, составляет более 20 лет, что является одним самых высоких показателей в отрасли», — говорится в сообщении агентства. Также по мнению S&P, «денежные потоки «Роснефти» менее волатильны, чем у других компаний отрасли».

Также по мнению S&P, «денежные потоки «Роснефти» менее волатильны, чем у других компаний отрасли».

Увеличение использования «зеленых» источников энергии (так называемый энергетический переход), нестабильность цен и снижение прибыльности увеличивают риски для мировых производителей нефти и газа, отмечали недавно в S&P Global. В частности, на днях агентство пересмотрело прогноз по рейтингу британской BP («А-«) со «стабильного» на «негативный», а также начало пересмотр рейтингов с «негативным» прогнозом таких компаний, как Chevron («АА») и ExxonMobil («АА»), Royal Dutch Shell («АА»), и Total.

Между тем по долгосрочным кредитным рейтингам «Роснефти» («BBB-«) агентство сохранило «стабильный» прогноз, подтвердив сам рейтинг. «Мы подтвердили наши рейтинги «Роснефти», поскольку считаем, что российские нефтегазовые компании являются одними из наиболее устойчивых к повышенным рискам для отрасли», — отметили в S&P Global.

Также, по мнению агентства, «Роснефть», как и многие другие национальные нефтегазовые компании, меньше подвержена рискам энергетического перехода, чем их глобальные конкуренты.

В настоящее время «Роснефть» напрямую и косвенно имеет кредитные рейтинги инвестиционного уровня от всех агентств так называемой «большой тройки»: Fitch (через дочернюю ПАО АНК «Башнефть», «ВВВ»), Moody’s («Baa3») и S&P, а также наивысшую оценку кредитоспособности от крупнейшего российского рейтингового агентства «Эксперт РА» («ruAAA»).

Что такое денежный поток, что он показывает. Как определить денежный поток компании в отчете

Из отчёта о движении денежных средств инвесторы делают выводы о денежных потоках (Cash Flow) от указанных видов деятельности, которые показывают, какая сумма от определённого вида деятельности осталась в итоге в компании за отчётный период. Соответственно, разделяют операционный денежный поток, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Причём данные потоки могут быть как положительными (приносить деньги в компанию), так и отрицательными (представлять из себя затратные статьи).

Если посмотреть представленную отчётность «Магнита», то видно, что денежный поток от операционной (Cash Flow from Operation (CFO)) деятельности составил 858 350 тыс. долл. США. Денежный поток от инвестиционной деятельности (или Cash Flow from Investing (CFI)) составил747 693 тыс. долл. США, а денежный поток от финансовой деятельности (или Cash Flow from Financial (CFF)) составил −43 254 тыс. долл. США.

долл. США. Денежный поток от инвестиционной деятельности (или Cash Flow from Investing (CFI)) составил747 693 тыс. долл. США, а денежный поток от финансовой деятельности (или Cash Flow from Financial (CFF)) составил −43 254 тыс. долл. США.

Исходя из представленных чисел, можно вычислить показатель чистого денежного потока компании (Net Cash Flow (NCF)), который будет равен сумме трех ранее описанных денежных потоков: операционного, инвестиционного и финансового. То есть в нашем случае — равного 858 350 + (-747 693) + (-43 254), что составит 67 403 тыс. долл. США.

Выделяют также свободный денежный поток компании (или Free Cash Flow (FCF)), причём его наиболее используемая инвесторами вариация называется «свободный денежный поток фирмы» (или Free Cash Flow Firm (FCFF)) и используется для оценки привлекательности компании инвесторами с точки зрения генерируемых свободных денежных средств.

Как определить свободный денежный поток компании? FCFF вычисляется как разность между NCF (67 403 тыс. долл. США) и CapEx (Capital Expenditure — капитальными затратами). Величина CapEx определяется из отчёта о движении денежных средств как сумма значений граф отчёта об инвестиционной деятельности «Приобретение основных средств» — 743 021 тыс. долл. США и «Приобретение нематериальных активов» — 8 535 тыс. долл. США. CapEx «Магнита» равен 751 556 тыс. долл. США. Соответственно, FCFF равен разности представленных показателей 67 403 тыс. долл. США — 751 556 тыс. долл. США, что составляет −684 153 тыс. долл. США.

долл. США) и CapEx (Capital Expenditure — капитальными затратами). Величина CapEx определяется из отчёта о движении денежных средств как сумма значений граф отчёта об инвестиционной деятельности «Приобретение основных средств» — 743 021 тыс. долл. США и «Приобретение нематериальных активов» — 8 535 тыс. долл. США. CapEx «Магнита» равен 751 556 тыс. долл. США. Соответственно, FCFF равен разности представленных показателей 67 403 тыс. долл. США — 751 556 тыс. долл. США, что составляет −684 153 тыс. долл. США.

Центр силы. Почему Казахстан может выиграть у России борьбу за денежные потоки

Сторонний наблюдатель за действиями российских властей в финансовом секторе в последние годы может отметить очень грустную тенденцию. В 2005–2006 годах разработчики отечественных стратегических документов в области развития финансовых рынков вольно или невольно свысока оглядывались на Китай, уже крупную экономику, но тогда еще с непропорционально маленькой финансовой индустрией.

При этом предполагалось, что российский финансовый рынок может и должен быть крупнее и эффективнее китайского. Но именно в этот момент случился резкий рост китайских финансовых рынков, основанный на снятии ограничений для внутренних розничных и иностранных институциональных инвесторов. Из глобального кризиса финансовый сектор КНР вышел еще более сильным, став фактически одним из мировых лидеров, тогда как отечественный рынок от него уже катастрофически отстал.

Но именно в этот момент случился резкий рост китайских финансовых рынков, основанный на снятии ограничений для внутренних розничных и иностранных институциональных инвесторов. Из глобального кризиса финансовый сектор КНР вышел еще более сильным, став фактически одним из мировых лидеров, тогда как отечественный рынок от него уже катастрофически отстал.

Борьба за инвесторов

Нет ничего удивительного в том, что более сильные национальные рынки притягивают инвесторов, реципиентов инвестиций и финансовые организации из сопредельных и отдаленных стран, становясь для «периферии» финансовым рынком, вынесенным за границы ее юрисдикции. Финансовые операции перетекают в более комфортную среду, обеспечивая более высокую эффективность для всех участников.

Реклама на Forbes

Поэтому на следующем этапе «стратегического планирования развития» финансового рынка было решено строить в России международный финансовый центр (МФЦ), который стал бы крупнейшим в Восточной Европе и СНГ. В качестве заведомо более слабого конкурента тогда рассматривалась разве что Варшава.

В качестве заведомо более слабого конкурента тогда рассматривалась разве что Варшава.

Но в 2016 году правительство без каких-либо объяснений отменило распоряжение о создании МФЦ в России. А Варшава тем временем стала центром притяжения капиталов в Восточной Европе, в том числе российских (в значительной мере благодаря развитию внутренних пенсионных институтов, создавших «якорь» для внешних инвестиций).

Во многом из-за непродуманных и несистемных действий регуляторов у российских инвесторов и потребителей финансовых услуг сформировалась устойчивая привычка использовать зарубежные юрисдикции и финансовые рынки для удовлетворения своих потребностей. Появился даже термин «аутсорсинг финансовых услуг» по отношению ко всему народному хозяйству России.

К сожалению, проект «Основные направления развития финансового рынка Российской Федерации на период 2019-2021 годов», опубликованный в начале июня, заставляет говорить о продолжающемся печальном тренде деградации, в частности, связанном с выдавливанием мелких и средних инвесторов за пределы российской юрисдикции.

Восточная альтернатива

В этом контексте проект международного финансового центра «Астана», инаугурация которого прошла в столице Казахстана 5 июля, может оказаться исключительно полезным для российских инвесторов, реципиентов инвестиций и иных потребителей финансовых услуг.

В условиях напряженной конкуренции между финансовыми центрами, помимо характеристик МФЦ традиционного типа (Нью-Йорк, Лондон, Франкфурт, Париж, Токио), опирающихся главным образом на национальный рынок, и «офшорных» МФЦ (Гонконг, Сингапур, Дубай), которые используют самые разные приемы, не сводимые только к налоговым послаблениям, в Астане, похоже, во главу угла будут поставлены элементы принципиально новой модели.

Речь идет об «инновационном» МФЦ, который специализируется на новых финансовых технологиях и продуктах. Спрос на финансовые инновации сегодня большой, и вполне логично, что вновь создаваемый МФЦ будет опираться в том числе и на развитие этих аспектов функционирования финансового сектора.

Но для успеха проекта МФЦ «Астана» необходим также «якорный» внутренний спрос на финансовые услуги. Его размер в Казахстане в настоящее время относительно невелик. В условиях стагнации российского финансового сектора, судя по всему, частично восполнить дефицит спроса со стороны казахстанских клиентов смогут их российские коллеги.

Дело в том, что выталкиваемые из России некрупные инвесторы не обладают таким объемом капитала, который позволил бы им с приемлемым уровнем издержек использовать услуги традиционных глобальных финансовых центров, а также привычных офшорных зон, где российские капиталы в последнее время вызывают тотальное подозрение. Такие инвесторы, разумеется, не переведут свои средства в Лондон, но зато смогут составить заметную часть спроса на услуги МФЦ «Астана».

Конкурентное преимущество

В первую очередь окажутся востребованными продукты, спрос на которые не удовлетворяется на внутреннем российском рынке вследствие неэффективного регулирования. В качестве примеров таких продуктов следует указать:

— инструменты, обеспечивающие возможность «упаковать» самые разные активы для продажи широким категориям инвесторов;

— обеспечение полноценного доступа к торгам российским инвесторам, которые сталкиваются с ограничениями в российской юрисдикции;

— формирование компенсационных фондов, устраняющих нерыночные риски посредников.

Кроме таких продуктов возможно развитие в Астане новых услуг с ориентацией в первую очередь на российских потребителей, в том числе:

— развитие возможностей для инвестиций в другие страны ЕАЭС/СНГ, включая формирование индустрии управления диверсифицированными портфелями, внедрение евроазиатских депозитарных расписок;

Реклама на Forbes

— создание режима максимального благоприятствования для наследования активов и функционирования эндаумент-фондов.

Российские власти полагают, что достойным ответом на эти вызовы служат проекты создания «внутренних офшоров» в Калининградской области и Приморском крае. Однако это не так, потому что эти проекты ограничены функционалом свободной финансовой зоны, который в МФЦ «Астана» используется в качестве фундамента, на котором строится полноценный финансовый центр.

Финансовый протекционизм технологически обречен. Барьеры для трансграничного перетока финансовых услуг и так были невысоки, но с каждым годом становятся все ниже. В этой связи остается надеяться, что успешное развитие в МФЦ «Астана» продуктов, ориентированных на российских потребителей, рано или поздно окажет оздоравливающий эффект и для развития российского финансового сектора. Это произойдет тогда, когда российские стратеги и регуляторы убедятся, что теряют значительную часть национального рынка исключительно по причине своей близорукости и негибкости.

В этой связи остается надеяться, что успешное развитие в МФЦ «Астана» продуктов, ориентированных на российских потребителей, рано или поздно окажет оздоравливающий эффект и для развития российского финансового сектора. Это произойдет тогда, когда российские стратеги и регуляторы убедятся, что теряют значительную часть национального рынка исключительно по причине своей близорукости и негибкости.

Денежный поток — определение, примеры, типы денежных потоков

Что такое денежный поток?

Денежный поток (CF) — это увеличение или уменьшение денежной суммы, имеющейся у компании, учреждения или физического лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF, которые могут использоваться в различных важных целях для ведения бизнеса и проведения финансового анализа. Анализ финансовой отчетности. Как выполнять анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках. В этом руководстве все они подробно рассмотрены.

В этом руководстве все они подробно рассмотрены.

Типы денежных потоков

Существует несколько типов денежных потоков, поэтому важно иметь твердое представление о том, что собой представляет каждый из них. Когда кто-то ссылается на CF, они могут иметь в виду любой из перечисленных ниже типов, поэтому обязательно уточните, какой термин используется.

Типы денежных потоков включают:

- Денежные средства от операционной деятельности — Денежные средства, полученные от основной деятельности компании — не включают CF от инвестиций.Это можно найти в отчете компании о движении денежных средств. Отчет о движении денежных средств. Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых отражены денежные средства (первый раздел).

- Свободный денежный поток к собственному капиталу (FCFE) — FCFE представляет собой денежные средства, доступные после реинвестирования обратно в бизнес (капитальные затраты).

Подробнее о FCFEF Free Cash Flow to Equity (FCFE) Свободный денежный поток в капитал (FCFE) — это сумма денежных средств, генерируемых бизнесом, которые могут быть потенциально распределены между акционерами.Он рассчитывается как денежные средства от операций за вычетом капитальных затрат. Это руководство предоставит подробное объяснение того, почему это важно и как его рассчитать, и несколько.

Подробнее о FCFEF Free Cash Flow to Equity (FCFE) Свободный денежный поток в капитал (FCFE) — это сумма денежных средств, генерируемых бизнесом, которые могут быть потенциально распределены между акционерами.Он рассчитывается как денежные средства от операций за вычетом капитальных затрат. Это руководство предоставит подробное объяснение того, почему это важно и как его рассчитать, и несколько. - Свободный денежный поток для фирмы (FCFF) — это показатель, который предполагает, что у компании нет финансового рычага (долга). Он используется в финансовом моделировании и оценке. Подробнее о FCFF Свободный денежный поток без покрытия Свободный денежный поток без покрытия — это теоретический показатель денежного потока для бизнеса при условии, что компания полностью свободна от долгов и не имеет процентных расходов..

- Чистое изменение денежных средств — Изменение суммы денежного потока от одного отчетного периода к другому. Он находится в нижней части отчета о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания создала и использовала в течение определенного периода. используется как при ведении бизнеса, так и при проведении финансового анализа. Фактически, это один из самых важных показателей в финансовой и бухгалтерской сфере.

Наиболее распространенные денежные метрики и варианты использования CF следующие:

- Чистая приведенная стоимость — расчет стоимости бизнеса путем построения модели DCF Обучение модели DCF Бесплатное руководство Модель DCF — это особый тип финансовой модели, используемый для ценить бизнес. Модель представляет собой просто прогноз безрычагового свободного денежного потока компании и расчет чистой приведенной стоимости (NPVNet Present Value (NPV) Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока службы). инвестиции со скидкой до настоящего времени.)

- Внутренняя норма доходности — определение IRR Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. инвестор достигает за вложение

- Ликвидность — оценка того, насколько хорошо компания может выполнить свои краткосрочные финансовые обязательства

- Доходность денежного потока — измерение того, сколько денежных средств компания генерирует на акцию по сравнению с ценой ее акции, выражается в процентах

- Денежный поток на акцию (CFPS) — денежные средства от операционной деятельности, деленные на количество акций в обращении

- Коэффициент P / CF — цена акции, деленная на CFPS (см. выше), иногда используется в качестве альтернативы соотношению цена-прибыль или P / E.Это позволяет лучше понять ценность компании.

- Коэффициент конверсии денежных средств — количество времени между тем, когда предприятие оплачивает свои запасы (стоимость проданных товаров) и получает платеж от своих клиентов, является коэффициентом преобразования денежных средств Коэффициент преобразования денежных средств Коэффициент преобразования денежных средств (CCR) является инструментом финансового управления используется для определения соотношения между денежными потоками компании и ее чистой прибылью.

- Дефицит финансирования — мера дефицита, который компания должна преодолеть (сколько еще денежных средств ей нужно)

- Выплаты по дивидендам — CF можно использовать для финансирования дивидендов Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания производит выплаты своим акционерам.Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо реинвестирована в бизнес, либо выплачена акционерам в качестве дивидендов. выплаты инвесторам

- Капитальные затраты — CF также можно использовать для финансирования реинвестиций и роста Финансовое моделирование роста доходов Рост доходов в финансовой модели можно спрогнозировать несколькими способами. Наиболее подходящий метод зависит от требуемого уровня детализации. в бизнесе

Движение денежных средств по сравнению с доходом

Инвесторы и бизнес-операторы глубоко заботятся о финансовых финансовых ресурсах, поскольку они являются источником жизненной силы компании.

Вы можете спросить: «Чем CF отличается от того, что указывается в отчете о прибылях и убытках компании. Прибыль или? » Доходы и прибыль основаны на начислении Учет по методу начисления В финансовом учете под начислением понимается учет доходов, которые компания заработала, но еще не получила оплату, и принципы бухгалтерского учета, которые сглаживают расходы Расходы Расходы представляют собой платеж наличными или в кредит. для покупки товаров или услуг.Расходы регистрируются в единой точке и сопоставляют выручку со сроками поставки продуктов / услуг. Из-за политики признания выручки и принципа соответствия чистая прибыль или чистая прибыль компании могут существенно отличаться от ее денежного потока.Компании уделяют пристальное внимание своим CF и стремятся управлять им как можно более тщательно. Профессионалы, работающие в области финансов, бухгалтерского учета, финансового планирования и анализа (FP&A) Роль FP&A Роль финансового планирования и анализа (FP&A) приобретает все большее значение сегодня, поскольку помогает проводить критически важный анализ эффективности бизнеса.

Роль FP&A больше не ограничивается управленческой отчетностью, но также требует глубокого понимания бизнеса, чтобы высшее руководство компании тратило много времени на оценку движения средств в бизнесе и выявление потенциальных проблем.Узнайте больше от Гарварда о разнице между денежным потоком и чистым доходом здесь.

Стратегии генерирования денежных потоков

Поскольку финансовый доход так важен, вполне естественно, что менеджеры предприятий делают все, что в их силах, для его увеличения.В разделе ниже давайте рассмотрим, как операторы предприятий могут попытаться увеличить поток денежных средств в компании. Ниже представлена инфографика, демонстрирующая, как можно увеличить CF с помощью различных стратегий.

Менеджеры бизнеса могут увеличить CF, используя любой из рычагов, перечисленных выше. Стратегии улучшения CF делятся на одну из трех категорий: рост выручки, операционная маржа и эффективность капитала. Затем каждый из них может быть разбит на более высокие объемы, более высокие цены, более низкую стоимость проданных товаров, более низкие коммерческие и административные расходы, более эффективные основные средства и оборудование (PP&E) и более эффективное управление запасами.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня. Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Что такое финансовое моделирование? Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать.

- Типы финансовых моделей Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 основных типов

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и предшествующие операции

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ отчета о прибылях и убытках,

Общие сведения об анализе движения денежных средств | Разработчик решений Ag

Общие сведения об анализе денежных потоков

Отчет о движении денежных средств — один из самых важных финансовых отчетов для проекта или бизнеса. Утверждение может быть таким же простым, как анализ одной страницы, или может включать несколько расписаний, которые вводят информацию в центральный отчет.

Отчет о движении денежных средств — это список потоков денежных средств в бизнес или проект и из него.Думайте об этом как о своем текущем счете в банке.

Депозиты — это приток наличности, а снятие (чеки) — отток наличности. Баланс на вашем текущем счете — это ваш чистый денежный поток в определенный момент времени.Отчет о движении денежных средств — это список денежных потоков, произошедших в течение прошлого отчетного периода. Прогноз будущих денежных потоков называется бюджетом денежных потоков . Вы можете думать о бюджете денежного потока как о прогнозе будущих депозитов и снятия средств на ваш текущий счет.

Отчет о движении денежных средств касается не только суммы денежных потоков, но и их сроков. Многие денежные потоки построены на нескольких временных периодах. Например, в нем могут быть перечислены ежемесячные поступления и оттоки денежных средств за год. Он не только прогнозирует остаток денежных средств на конец года, но и остаток денежных средств на каждый месяц.

Оборотный капитал — важная часть анализа денежных потоков. Он определяется как сумма денег, необходимая для облегчения деловых операций и транзакций, и рассчитывается как текущие активы (наличные или близкие к денежным средствам) за вычетом текущих обязательств (обязательств, подлежащих выплате в течение предстоящего отчетного периода).

Расчет объема оборотного капитала дает вам быстрый анализ ликвидности бизнеса в будущем отчетном периоде. Если оборотный капитал оказывается достаточным, разработка бюджета движения денежных средств может не иметь решающего значения. Но если оборотный капитал окажется недостаточным, бюджет движения денежных средств может выявить проблемы с ликвидностью, которые могут возникнуть в течение следующего года.Большинство операторов построены таким образом, чтобы вы могли идентифицировать каждый отдельный элемент входящего или исходящего потока с местом для описания элемента.Такие отчеты, как «Бюджет денежных потоков инструмента принятия решений» (12 периодов), предоставляют гибкий инструмент для простых прогнозов денежных потоков. Также доступен более полный инструмент для анализа денежных потоков фермы (инструмент принятия решений). Более подробное обсуждение создания бюджета движения денежных средств — это «Двенадцать шагов к составлению бюджета движения денежных средств».

Некоторые бюджеты денежных потоков составлены таким образом, чтобы вы могли контролировать точность своих прогнозов. Эти бюджеты позволяют вам делать ежемесячные прогнозы денежных потоков на предстоящий год, а также вводить фактических притоков и оттоков по мере продвижения в течение года.Это позволит вам сравнить свои прогнозы с фактическими потоками денежных средств и внести коррективы в прогнозы на оставшуюся часть года.

Причины создания бюджета движения денежных средств

Думайте о деньгах как о ингредиенте, который обеспечивает бесперебойную работу бизнеса, так же как жир — это ингредиент, обеспечивающий бесперебойную работу машины. Без достаточных денежных средств бизнес не может функционировать, потому что для совершения многих транзакций требуются наличные.

Создавая бюджет движения денежных средств, вы можете спроектировать источники и приложения средств на предстоящие периоды времени.

Вы заранее определите периоды кассового дефицита, чтобы вы могли предпринять корректирующие действия прямо сейчас, чтобы уменьшить дефицит. Это может включать изменение сроков выполнения определенных транзакций. Это также может определить, когда деньги будут взяты в долг. Если речь идет о заимствовании, это также определит сумму денежных средств, которые необходимо заимствовать.Также можно идентифицировать периоды избытка денежных средств.Эта информация может использоваться для направления избыточных денежных средств в активы, приносящие процентный доход, где может быть получен дополнительный доход, или для запланированных выплат по ссуде.

Денежный поток — это не рентабельность

Люди часто ошибочно полагают, что отчет о движении денежных средств покажет прибыльность бизнеса или проекта. Несмотря на то, что они тесно связаны, денежный поток и прибыльность различаются. В отчете о движении денежных средств указываются поступления и оттоки денежных средств, а в отчете о прибылях и убытках — доходы и расходы.

Отчет о движении денежных средств показывает ликвидность , а отчет о прибылях и убытках показывает прибыльность .Многие статьи доходов также являются денежными поступлениями. Продажа сельскохозяйственных культур и скота обычно является одновременно доходом и притоком денежных средств. Сроки также обычно такие же, если чек получен и зачислен на ваш счет во время продажи. Многие статьи расходов также являются статьями оттока денежных средств. Закупка кормов для скота (кассовый метод учета) является как статьей расхода, так и статьей оттока денежных средств.Сроки также совпадают, если чек выписывается во время покупки.

Однако есть много статей денежных средств, которые не являются статьями доходов и расходов, и наоборот. Например, покупка трактора — это отток денежных средств, если вы платите наличными во время покупки, как показано в примере в Таблице 1. Если деньги заимствованы для покупки с использованием срочной ссуды, первоначальный взнос представляет собой отток денежных средств в время покупки и ежегодные выплаты основной суммы долга и процентов представляют собой отток денежных средств каждый год, как показано в таблице 2.

Трактор является основным активом и имеет срок службы более одного года. Он включается в качестве статьи расходов в отчет о прибылях и убытках на сумму, на которую снижается стоимость из-за износа или устаревания. Это называется «амортизация». Стоимость амортизации перечисляется каждый год. В таблицах ниже трактор стоимостью 70 000 долларов амортизируется в течение семи лет из расчета 10 000 долларов в год.

Можно использовать амортизацию, рассчитанную для целей налога на прибыль. Однако для более точного расчета чистой прибыли следует использовать реалистичную сумму амортизации, которая приблизительно соответствует фактическому снижению стоимости машины в течение года.

В таблице 2, где финансируется покупка, сумма процентов, уплаченных по ссуде, включена как расход вместе с амортизацией, поскольку проценты — это стоимость заимствования денег. Однако выплаты основной суммы — это не расходы, а просто денежный перевод между вами и вашим кредитором.

Прочая финансовая отчетность

Отчет о движении денежных средств — это только один из нескольких финансовых отчетов, которые можно использовать для измерения финансовой устойчивости бизнеса.Другие общие отчеты включают баланс или отчет о чистом капитале и отчет о прибылях и убытках, хотя есть и несколько других отчетов, которые могут быть включены.

Эти отчеты соответствуют друг другу, чтобы сформировать полную финансовую картину бизнеса. Баланс или отчет о чистой стоимости активов показывает платежеспособность бизнеса в определенный момент времени. Отчетность часто готовится в начале и в конце отчетного периода (т.е. 1 января). В отчете отражаются активы компании и их стоимость, а также обязательства или финансовые требования к бизнесу, т.е.е. долги. Сумма, на которую активы превышают обязательства, является «чистой стоимостью» бизнеса. Чистая стоимость активов отражает текущую стоимость инвестиций владельцев в бизнес.

Отчет о прибылях и убытках — это динамический отчет, в котором фиксируются доходы и расходы за отчетный период. Чистая прибыль (убыток) за период увеличивает (уменьшает) чистую стоимость бизнеса (как показано в конечном балансе по сравнению с начальным балансом).

Полный набор финансовых отчетов (Инструмент принятия решений), включая начальные и конечные отчеты о чистом капитале, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о собственном капитале и показатели финансовой деятельности доступен для проведения всестороннего финансового анализа вашего бизнес.

Чтобы помочь вам оценить финансовое состояние вашего бизнеса, Financial Performance Measures позволяет вам проверить ваш бизнес и помочь вам понять, что эти показатели эффективности значат для вашего бизнеса.

Отзыв Кельвина Лейболда, специалиста по расширению знаний, [email protected]

Дон Хофстранд, специалиста по дополнительному сельскому хозяйству на пенсии, agdm@iastate. eduДенежный поток — обзор

В целях оценки инвестиций необходимо оценить и оценить в течение определенного периода (как определено в данном документе как «горизонт планирования лица, принимающего решения») все требуемые входные данные и все выходы, произведенные проект.Хотя информация может содержаться в отчетах о чистой прибыли и прогнозируемых балансах, ее достаточно для оценки осуществимости, и поэтому концепция дисконтированных денежных потоков стала общепринятым методом оценки инвестиций.

14.20.2 Введение в анализ дисконтированных денежных потоков и финансовые функции

Финансовый и экономический анализ инвестиционных проектов обычно проводится с использованием метода анализа дисконтированных денежных потоков (DCF).Этот модуль знакомит с концепциями дисконтирования и анализа DCF для определения критериев эффективности проекта, таких как NPV, IRR и отношения выгод к затратам (B / C).

- •

Денежные потоки, начисление сложных процентов и дисконтирование

DCF-анализ — это метод, используемый для определения критериев экономической и финансовой эффективности инвестиционных проектов.

Перед тем, как перейти к таким темам, как анализ затрат и выгод (CBA), финансовый анализ (FA), линейное программирование и оценка нерыночных выгод, важно рассмотреть некоторые из основных концепций анализа DCF.Анализ денежных потоков — это просто процесс определения и категорий денежных потоков, связанных с проектом или предлагаемым курсом действий, и оценка их стоимости. Например, при рассмотрении вопроса о создании лесной плантации это будет включать определение и оценку оттока денежных средств, связанных с посадкой деревьев (например, затрат на покупку или аренду земли, закупку саженцев и посадку саженцев), поддержание плантации (например, стоимость удобрений, рабочей силы, обрезки и прореживания) и сбор урожая.Кроме того, необходимо оценить денежные поступления от плантаций за счет продажи рубок ухода и древесины при окончательной уборке урожая.

DCF-анализ является расширением простого анализа денежных потоков и учитывает временную стоимость денег и риски инвестирования в проект.

В DCF используется ряд критериев для оценки эффективности проекта, в том числе NPV, IRR и отношения B / C. Прежде чем обсуждать критерии для измерения эффективности проекта, необходимо представить некоторые концепции и процедуры, касающиеся начисления сложных процентов и дисконтирования.Начнем с понятий простых и сложных процентов. На данный момент рассматривайте процентную ставку как стоимость капитала для проекта.Предположим, человек должен выбрать между получением 1000 долларов сейчас или гарантированной 1000 долларов через 12 месяцев. Рациональный человек, естественно, выберет первое, потому что в течение промежуточного периода он или она могут использовать 1000 долларов для прибыльных инвестиций (например, получение процентов в банке) или желаемого потребления. Если бы 1000 долларов были инвестированы под 8% годовых, то в течение года они заработали бы 80 долларов в виде процентов.То есть основная сумма в 1000 долларов, вложенная на 1 год под процентную ставку 8%, будет иметь будущую стоимость 1000 долларов (1,08) или 1080 долларов.

1000 долларов можно инвестировать на второй год, и в этом случае будут начислены дополнительные проценты. Если проценты снова начисляются только на основную сумму в 1000 долларов, это называется простыми процентами. В этом случае будущая стоимость через 2 года составит 1160 долларов. С другой стороны, если проценты во втором году начисляются на общую сумму 1080 долларов, известную как сложные проценты, будущая стоимость будет 1080 долларов (1.08) или 1166,40 долларов. Большинство ситуаций инвестирования и заимствования связаны со сложными процентами, хотя время выплаты процентов может быть таким, что все проценты выплачиваются до начисления процентов. Будущая стоимость 1000 долларов через 2 года также может быть получена как:

(14,4) 1000 долларов (1,08) 2 = 1166,40 долларов

В общем, будущая стоимость суммы долларов за , инвестированных в течение n лет при процентная ставка i составляет долларов США a (1 + i ) n , где следует отметить, что процентная ставка i выражается в виде десятичной дроби (например,g.

, 0,08, а не «8» для ставки 8%).Обратное сложение — нахождение нынешнего эквивалента будущей суммы — известно как дисконтирование. Поскольку 1000 долларов, инвестированных на 1 год под процентную ставку 8%, будут иметь значение 1080 долларов через 1 год, приведенная стоимость 1080 долларов через год, когда процентная ставка составляет 8%, составит 1080 долларов / 1,08 = 1000 долларов. Точно так же приведенная стоимость 1000 долларов, которые будут получены через 1 год, когда процентная ставка составляет 8%, составляет

(14,5) 1000 долларов / 1,08 = 925 долларов.93

Как правило, если сумма долларов США должна быть получена через n лет, а годовая процентная ставка составляет i , то приведенная стоимость составляет

(14,6) долларов США a / (1 + i ) n

Это обсуждение велось с точки зрения сумм за один год. Инвестиции обычно сопряжены с расходами и приносят доход каждый год. Предположим, что сумма в 1000 долларов должна быть получена в конце каждого из следующих 4 лет.

Если не учитывать скидку, сумма этих сумм составила бы 4000 долларов.Но предположим, что процентная ставка 8%. Какова текущая стоимость этого потока сумм? Это получается путем дисконтирования суммы в конце каждого года с использованием соответствующего коэффициента дисконтирования и последующего суммирования:(14,7) 1000 / 1,08 + 1000 / 1,082 + 1000 / 1,083 + 1000 / 1,084 = 1000 / 1,08 + 1000 / 1,1664 + 1000 долл. США / 1,2597 + 1000 долл. США / 1,3605 = 925,93 долл. США + 857,34 долл. США + 793,83 долл. США + 735,03 долл. США = 3312,13 долл. США

Коэффициенты дисконтирования — 1 / 1,08 т для т = 1–4 — могут быть рассчитаны для каждого года или считаны из опубликованные таблицы.Следует отметить, что приведенная стоимость годовых сумм постепенно уменьшается с каждым годом в будущем (с 925,93 доллара через 1 год до 735,03 доллара через 4 года), и эта сумма примерно на 700 долларов меньше, чем при отсутствии дисконтирования (ноль ставка дисконтирования).

14.20.3 Определение годовых чистых денежных потоков

DCF-анализ применяется для оценки инвестиционных проектов. Такой проект может включать создание конечного актива (например, лесных плантаций), инфраструктуры (например,g., дорожный или фанерный завод) или исследования (включая научные и социально-экономические исследования). Любой проект можно рассматривать как генерирующий денежные потоки. Термин денежный поток относится к любому движению денег инвестору (физическому лицу, фирме, отрасли или правительству) или от него. По проектам требуются платежи в виде капитальных затрат и годовых операционных затрат, которые называются оттоком денежных средств . Они вызывают поступления или доходы, называемые выгодами проекта или притоком денежных средств .Для каждого года разница между выгодами проекта и капитальными плюс операционными затратами называется чистым денежным потоком за этот год. Чистый денежный поток в любой год можно определить как

(14,8) при = bt− (kt + ct)

, где:

b т — выгоды проекта в год т

k t — капитальные затраты в году t

c t — операционные расходы в году t

Так, например, в денежные потоки будут включены расходы на приобретение единицы оборудования, а не годовые отчисления на амортизацию. Также следует отметить, что денежные потоки не должны включать процентные платежи. Процедура дисконтирования в некотором смысле имитирует выплаты процентов, поэтому включение их в операционные расходы означало бы их двойной учет.Проект включает в себя немедленные затраты в размере 25 000 долларов США с ежегодными затратами в каждые 3 года в размере 4000 долларов США и приносит доход в размере 15 000 долларов США за каждый из трех лет.Эти данные о денежных потоках могут быть представлены, и годовой чистый денежный поток может быть выведен, как в Таблице 14.8.

Таблица 14.8. Годовые потоки денежных средств для гипотетического проекта

Год Прибыль от проекта (долл. США) Капитальные затраты (долл. США) Операционные расходы (долл. США) Чистый денежный поток (долл. США)0 315000 0 2000 13000 В отношении этих денежных потоков можно отметить два момента.Во-первых, капитальные затраты приурочены к году 0. По соглашению это начало первого года (то есть прямо сейчас). С другой стороны, только половина операционных расходов первого года запланирована на Год 0 (начало первого года).

Оставшаяся половина операционных расходов первого года плюс операционные расходы первой половины второго года запланированы на конец первого года (или, что то же самое, начало второго года). Таким образом, эксплуатационные расходы равномерно распределяются между началом и концом каждого года.(Последняя половина операционных затрат третьего года запланирована на конец 3-го года.) В случае проектных выгод предполагается, что они начисляются в конце каждого года, что будет соответствовать задержкам в производстве или платежах.

Эти временные рамки в течение года вряд ли существенно повлияют на общую прибыльность проекта, но полезно сделать ясные предположения о сроках.

Второй момент, который следует отметить в отношении Таблицы 14.1, заключается в том, что чистые денежные потоки (второй столбец минус третий плюс четвертый столбцы) сначала отрицательны, но затем становятся положительными и со временем увеличиваются.Это типичная модель хорошо управляемых денежных потоков, для которой критерии эффективности обычно могут быть получены без вычислительных трудностей.14.20.4 Критерии эффективности проекта

Давайте теперь рассмотрим ряд критериев эффективности проекта, которые можно получить с помощью анализа дисконтированных денежных потоков. Эти критерии будут определены, а затем выведены для данных о движении денежных средств в приведенном выше примере.

NPV — это сумма дисконтированных годовых денежных потоков. Например, при процентной ставке 8% это

(14.9) NPV = a0 + a1 / (1 + i) + a2 / (1 + i) 2 + a3 / (1 + i) 3

Проект считается экономически желательным, если NPV положительна. В этом случае проект может нести стоимость капитала (процентную ставку) и по-прежнему оставлять излишек или прибыль.

Например,(14,10) NPV = -27,000 + 11,000 / (1,08) + 11,000 / (1,08) 2 + 13,000 / (1,08) 3 = -27,000 + 11,000 / 1,1664 + 11,000 / 1,2597 + 13,000 / 1,3605 = 2935,73 долларов США.

Интерпретация этой цифры заключается в том, что проект может поддерживать процентную ставку 8% и все же генерировать избыток выгод по сравнению с затратами, с учетом временных различий в них, в размере примерно 3000 долларов.

Альтернативой чистой приведенной стоимости является чистая будущая стоимость (NFV), для которой годовые денежные потоки суммируются до их стоимости в конце жизненного цикла проекта. Как только NPV известен, NFV может быть получен косвенно путем сложения NPV на количество лет жизненного цикла проекта. Для примера 1 чистая будущая стоимость составляет

(14,11) NFV = NPV (1,08) 3 = 2935,73 долларов США × 1,3605 = 3994,06

- •

Внутренняя ставка доходности

IRR — это процентная ставка таким образом, что дисконтированная сумма чистых денежных потоков равна нулю.

Если бы процентная ставка была равна IRR, чистая приведенная стоимость была бы точно равна нулю. IRR не может быть определен алгебраической формулой, а скорее должен быть аппроксимирован методом проб и ошибок. В этом примере мы знаем, что IRR где-то выше 8%. Получение NPV с диапазоном ставок дисконтирования покажет, что IRR падает между 13% и 14%, но ближе к последнему. На практике для выполнения расчетов методом проб и ошибок можно вызвать финансовую функцию. В этом случае будет обнаружено, что IRR составляет около 13.8%.IRR — это самая высокая процентная ставка, которую проект может поддерживать и при этом оставаться безубыточной. Проект считается экономически выгодным, если IRR превышает стоимость капитала. Если это так, проект мог поддержать более высокую процентную ставку, чем было на самом деле, и все же принести положительную отдачу. В этом случае проект был бы рентабельным при стоимости капитала менее 13,8%.

IRR как критерий рентабельности проекта страдает рядом теоретических и практических ограничений.

С теоретической точки зрения предполагается, что одинаковая норма прибыли подходит, когда проект имеет профицит и дефицит. Однако стоимость заемных средств может сильно отличаться от нормы прибыли фирмы. Было бы более целесообразно использовать две ставки при определении IRR. Фактическая стоимость капитала может использоваться, когда проект имеет дефицит, а норма прибыли (неизвестная, определяется методом проб и ошибок) может применяться, когда проект имеет профицит. Это дало бы более точное представление о доходности проекта для фирмы или правительства.С практической точки зрения IRR может не существовать или не быть уникальным. Эту проблему можно изучить с точки зрения профиля ЧПС, графика зависимости ЧПС от процентной ставки. При правильном поведении IRR этот профиль принимает форму, показанную на рисунке 14.1. По мере увеличения процентной ставки NPV падает, достигая нуля там, где кривая NPV пересекает ось процентной ставки; IRR соответствует этой ставке дисконтирования.

Рассмотрим проект, для которого чистый денежный поток за каждый год (включая год 0) положительный.

Независимо от процентной ставки, NPV никогда не будет равна нулю, поэтому определить IRR будет невозможно. Точно так же проект с большими начальными капитальными затратами и для которого будущие выгоды относительно малы или отрицательны, может не иметь положительной чистой приведенной стоимости независимо от процентной ставки, поэтому снова кривая профиля чистой приведенной стоимости может никогда не пересекать ось процентной ставки.Если проект генерирует серии положительных и отрицательных чистых денежных потоков, профиль NPV может принимать форму кривой «американских горок», пересекающей ось процентных ставок в нескольких местах.Это указывает на несколько внутренних ставок доходности, по одной для каждой процентной ставки, где NPV равна нулю. Тогда ни в коем случае не ясно, какую из ставок мы должны выбрать для обозначения IRR. Кроме того, для некоторых участков профиля NPV (тех, которые имеют восходящий наклон), NPV увеличивается по мере увеличения процентной ставки. Это означает, что чем больше стоимость капитала, тем выгоднее проект.

Ясно, что множественные внутренние нормы доходности и неправильные отношения между NPV и ставкой дисконтирования не очень удовлетворительны.14.20.4.4 Соотношение выгод и затрат

Был разработан ряд концепций соотношения выгод и затрат. Для простоты мы рассмотрим только две концепции, называемые валовым и чистым соотношением B / C и определяемые соответственно как

- •

Валовой коэффициент B / C = PV выгод / (PV капитальных затрат + PV эксплуатационные расходы)

- •

Чистое соотношение B / C = (PV выгод — PV операционных затрат) / PV капитальных затрат

Для этого проекта приведенная стоимость капитальных затрат составляет 25000 долларов США, поскольку затраты вносятся сразу и единой суммой.Приведенная стоимость проектных выгод и операционных затрат составляет:

(14,12) PVofbenefits = 15000 долларов США / 1,08 + 15000 долларов США / 1,082 + 15000 долларов США / 1,083 = 38 656,45 долларов США

(14,13) PV операционных затрат = 2000 долларов США + 4000 долларов США / 1,08 + 4000 долларов США / 1,082 + 2000 долларов США / 1,083 = 9418,38 долл.

СШАСледовательно, отношения B / C составляют

(14,14) бруттоB / Cratio = 38 656,4525 000 + 9418,38 = 1,12

(14,15) netB / Cratio = 38 656,45-9418,3825 000 = 1,45

Проект считается экономически выгодным, если соотношение B / C больше единицы; то есть, если приведенная стоимость выгод превышает приведенную стоимость затрат (в валовом или чистом выражении).Если одно из вышеуказанных соотношений больше единицы, то другое также будет больше единицы. В этом примере коэффициенты больше единицы, что указывает на экономическую целесообразность проекта. По логике неясно, какое из соотношений наиболее полезно. На Рисунке 14.2 показан профиль NPV для проекта

РИСУНОК 14.2. Профиль чистой приведенной стоимости (NPV) проекта.

- •

Срок окупаемости

Срок окупаемости (PP) — это количество лет, в течение которых проекты окупаются; то есть количество лет, в течение которых дисконтированные годовые чистые денежные потоки должны быть суммированы, прежде чем сумма станет положительной (и останется положительной на оставшуюся часть жизненного цикла проекта).

Срок окупаемости проекта с указанными выше чистыми денежными потоками можно определить, как показано в следующей таблице. Из этой таблицы видно, что сумма дисконтированных чистых денежных потоков не станет положительной до 3-го года, поэтому срок окупаемости составляет 3 года.PP указывает количество лет до окупаемости инвестиций в проект. Это полезный критерий для фирмы с коротким горизонтом планирования, но он не учитывает всю доступную информацию (то есть чистые денежные потоки за годы после PP).

Это мера максимальной суммы, которую проект «должен» фирме или правительству (т. Е. Чем дальше он идет «в убыток»). В таблице 14.9 наибольшее отрицательное значение — 27 000 долларов, так что это пиковый дефицит. Пиковый дефицит — полезная мера с точки зрения финансирования проекта, поскольку он указывает общий объем финансовых средств, которые потребуются.

Таблица 14.9. Расчет «остатков по проекту» и периода окупаемости

Год Чистый денежный поток ($) PV чистого денежного потока ($) Совокупная PV чистого денежного потока (или баланса проекта) ($) 0 −27000 −27000 −27000 1 11000 10,185. 19−27000 + 10,185,19 = −16,814,8,1 2 11000 9430,73 −16,814,81 + 9340,73 = −7384,0,9 3 10 319,82 = 2935,73 - •

Обзор критериев эффективности DCF

Наиболее часто используемые критерии эффективности дисконтированных денежных потоков — NPV, IRR, отношения B / C и PP — можно резюмировать как в таблице 14.10. Различные критерии тесно связаны, но измеряют несколько разные вещи. В этом отношении они, как правило, дополняют друг друга, поэтому обычно оценивают и сообщают о нескольких показателях.

Таблица 14.10. Сводка определений основных критериев эффективности DFC

NPV ∑t = 1pat / (1 + i) t, где t — время, a t — годовой чистый денежный поток, i — это ставка дисконтирования, а p — горизонт планирования IRR Значение r такое, что: ∑t = 1pat / (1 + r) t = 0 B / Коэффициент C Приведенная стоимость выгод проекта / приведенная стоимость проектных затрат PP Количество периодов, в течение которых ЧПС станет (и останется) положительной Возможно, самый полезный показатель, и о котором сообщается чаще всего , — ЧПС.

Это говорит об общей отдаче от проекта. Ограничение NPV заключается в том, что она не связана с размером проекта. Если у одного проекта NPV немного ниже, чем у другого, но требуемые капитальные затраты намного ниже, то второй проект, вероятно, будет предпочтительнее. В этом смысле также полезен показатель нормы прибыли, такой как IRR.PP и пиковый дефицит — полезная дополнительная информация о проекте для лиц, принимающих решения. Они имеют большее значение для инвестиций частного сектора, для фирм, которые не могут позволить себе длительные задержки в возмещении расходов, и где необходимо уделять особое внимание общей сумме средств, которые необходимо выделить для проекта, чтобы оставаться платежеспособным.

Как читать и понимать отчет о движении денежных средств

Независимо от того, являетесь ли вы работающим профессионалом, владельцем бизнеса, предпринимателем или инвестором, умение читать и понимать отчет о движении денежных средств может позволить вам извлечь важные данные о финансовом состоянии компании.

Если вы инвестор, эта информация поможет вам лучше понять, стоит ли вам инвестировать в компанию. Если вы владелец бизнеса или предприниматель, это может помочь вам понять эффективность бизнеса и скорректировать ключевые инициативы или стратегии.Если вы менеджер, это может помочь вам более эффективно управлять бюджетами, контролировать свою команду и развивать более тесные отношения с руководством, что в конечном итоге позволит вам играть более важную роль в своей организации.

Не все обладают знаниями в области финансов или бухгалтерского учета. Для нефинансовых специалистов понимание концепций, лежащих в основе отчета о движении денежных средств и других финансовых документов, может быть сложной задачей.

Чтобы облегчить это понимание, вот все, что вам нужно знать о том, как читать и понимать отчет о движении денежных средств.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учетуПолучите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАС

Что такое отчет о движении денежных средств?

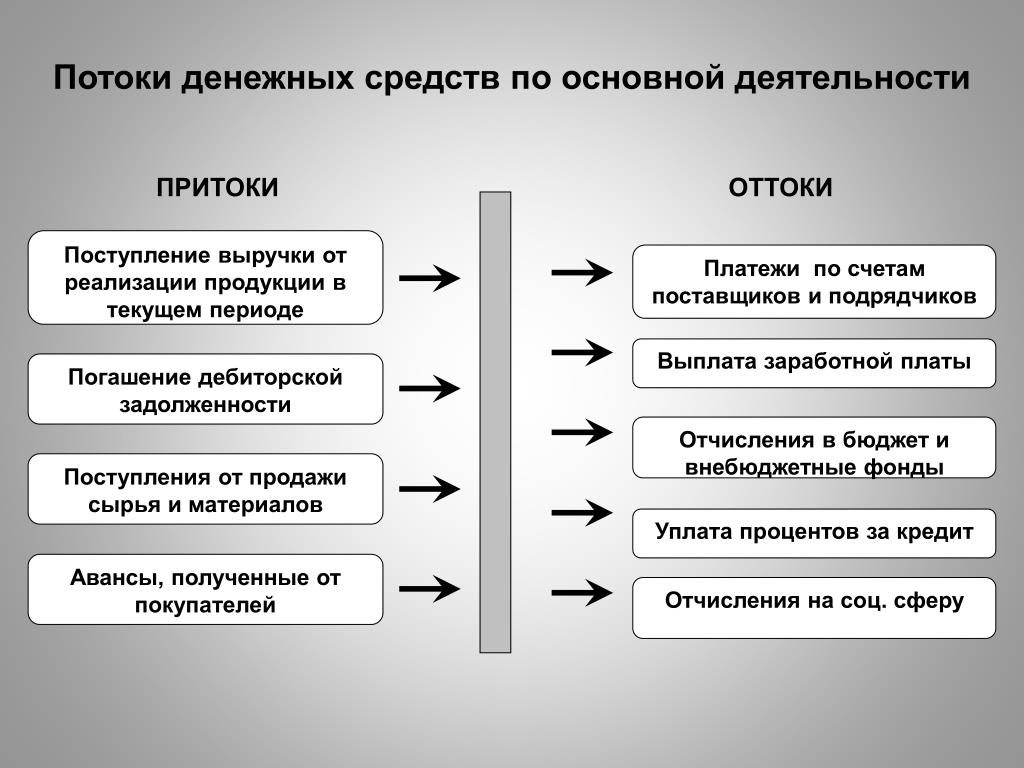

Цель отчета о движении денежных средств — предоставить подробную картину того, что произошло с денежными средствами предприятия в течение определенного периода, известного как отчетный период. Он демонстрирует способность организации работать в краткосрочной и долгосрочной перспективе в зависимости от того, сколько денежных средств поступает в бизнес и из него.

Отчет о движении денежных средств обычно разбивается на три части:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность подробно описывает денежный поток, который создается после того, как компания поставляет свои обычные товары или услуги, и включает как выручку, так и расходы. Инвестиционная деятельность включает денежный поток от покупки или продажи активов — например, физического имущества, такого как недвижимость или транспортные средства, и нефизического имущества, такого как патенты, — с использованием свободных денежных средств, а не заемных средств.

Финансовая деятельность Подробная информация Денежный поток от заемного и долевого финансирования.На основе отчета о движении денежных средств вы можете увидеть, сколько денежных средств генерируют различные виды деятельности, а затем принять бизнес-решения на основе анализа финансовой отчетности.

В идеале, денежные средства от операционной прибыли компании должны постоянно превышать ее чистую прибыль, потому что положительный денежный поток говорит о способности компании оставаться платежеспособной и расширять свою деятельность.

Важно отметить, что движение денежных средств отличается от прибыли, поэтому отчет о движении денежных средств часто интерпретируется вместе с другими финансовыми документами, такими как баланс и отчет о прибылях и убытках.

Как рассчитывается денежный поток

Теперь, когда вы понимаете, из чего состоит отчет о движении денежных средств и почему он важен для финансового анализа, рассмотрим два распространенных метода, используемых для расчета и подготовки раздела об операционной деятельности в отчетах о движении денежных средств.

Отчет о движении денежных средств, прямой метод

Первый метод, используемый для вычисления раздела операций, называется прямым методом , который основан на транзакционной информации, которая повлияла на денежные средства в течение периода.Чтобы рассчитать операционный раздел прямым методом, возьмите все поступления денежных средств от операционной деятельности и вычтите все выплаты денежных средств из операционной деятельности.

Косвенный метод отчета о движении денежных средств

Второй способ подготовки операционного раздела отчета о движении денежных средств называется косвенный метод . Этот метод зависит от метода учета по методу начисления, при котором бухгалтер регистрирует выручку и расходы во время, отличное от того, когда денежные средства были выплачены или получены — это означает, что эти записи и корректировки по методу начисления приводят к тому, что денежный поток от операционной деятельности отличается от чистой прибыли.

Вместо того, чтобы систематизировать данные о транзакциях, как при прямом методе, бухгалтер начинает с числа чистой прибыли, полученной из отчета о прибылях и убытках, и вносит корректировки, чтобы отменить влияние начислений, сделанных в течение периода.

По сути, бухгалтер преобразует чистую прибыль в фактический денежный поток, списывая его с помощью процесса выявления любых неденежных расходов за период из отчета о прибылях и убытках. Наиболее распространенными и последовательными из них являются амортизация , , уменьшение стоимости актива с течением времени, и амортизация , , распределение платежей по нескольким периодам.

Связано: Финансовая терминология: 20 финансовых терминов, которые необходимо знать

Как интерпретировать отчет о движении денежных средств

Всякий раз, когда вы просматриваете финансовую отчетность, вы должны рассматривать ее с точки зрения бизнеса.

Финансовые документы предназначены для того, чтобы дать представление о финансовом состоянии и статусе организации.Например, отчеты о движении денежных средств могут показать, на каком этапе находится бизнес: быстрорастущий стартап или зрелая и прибыльная компания.Это также может показать, переживает ли компания переходный период или находится в состоянии упадка.