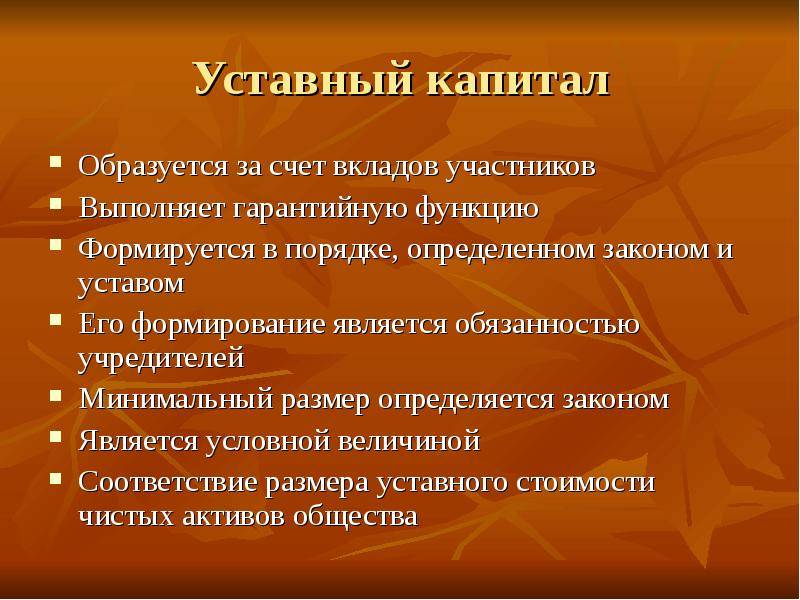

Понятие и назначение уставного капитала в товариществах с ограниченной ответственностью

Уставный капитал товарищества с ограниченной ответственностью образуется путем объединения вкладов учредителей (пункт 1 статьи 23 Закона Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью», далее — Закон). Таким образом, имущественную основу хозяйственного товарищества составляет так называемый уставный капитал, размер которого зафиксирован в уставе и который образуется из средств, полученных товариществом от его участников.

Уставный капитал товарищества занимает важную позицию среди его собственных средств, выполняя как минимум, три функции.

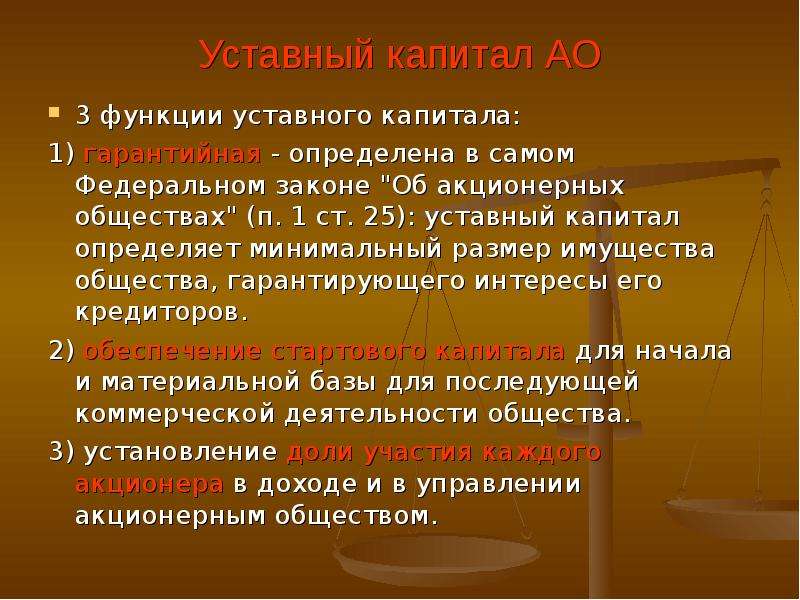

Стартовая функция

Эта функция связана с правом участников, приступить к собственной предпринимательской деятельности. Уставный капитал отражает закрепленное в уставе товарищества наличие необходимой материальной базы для ведения его участниками предпринимательской деятельности. Это стартовая величина капитала, дающая толчок для последующей коммерческой деятельности товарищества.

В связи с тем, что в настоящее время законодательство позволяет регистрировать товарищество с очень небольшим размером уставного капитала, этот капитал не всегда выполняет стартовую функцию.

Гарантийная функция

По существу уставный капитал – это часть имущества товарищества, предназначенный для расплаты с кредиторами, это как бы тот минимум средств, наличие которых всегда гарантируется предприятием. Гарантийная функция уставного капитала отражена в норме изложенной в п. 9 ст. 40 Закона — товарищество не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества.

Кроме того, право собственности на имущество внесенного в качестве вклада в уставный капитал принадлежит товариществу, участники же сохраняют обязательственные права на это имущество (ст. 28 Закона). Поэтому они не могут требовать от товариществ внесенного ими капитала, за исключением ситуаций, связанных с ликвидацией самого товарищества. Но даже в этой ситуации в первую очередь удовлетворяются требования кредиторов, и лишь после удовлетворения их требований из оставшихся средств допускаются выплаты участникам.

Функция обеспечения участия в доходе и управлении

И третья функция уставного капитала состоит в установлении через него доли участия каждого участника в доходе и в управлении товариществом. Назначение данной функции закреплено в ст. 40, 42 Закона «…каждый участник вправе получить часть распределяемого дохода, соответствующую его доле в уставном капитале товарищества…», «…каждый участник товарищества с ограниченной ответственностью при голосовании на общем собрании имеет число голосов, соответствующее его доле в уставном капитале товарищества…».

Понимание сущности уставного капитала, его многофункциональной природы, может помочь участникам правильно выстроить политику товарищества в части установления его оптимального размера, наиболее рационально использовать его средства в процессе предпринимательской деятельности, понять особенности правого режима уставного капитала, а также выяснить саму природу товарищества как организационно-правовой формы предпринимательской деятельности в целом.

Можно ли вкладывать кредитные деньги в уставной капитал фирмы?

Здравствуйте

Вероятнее всего ваш партнер берет в банке обычный потребительский кредит. Это значит, что именно он будет подписывать кредитный договор и будет являться заемщиком. Из этого следует, что банк может предъявлять претензии по поводу ненадлежащего исполнения договора только стороне этого договора.

Следовательно, ваше предприятие никакой ответственности за этот кредит нести не будет. В законе «Об обществах с ограниченной ответственностью» прямо сказано, что:

«Общество не отвечает по обязательствам своих участников»

В этой ситуации вам следует учесть, что если партнер вносит деньги в Уставный капитал, следовательно он (уставный капитал) подлежит увеличению. Для решения этого вопроса следует созывать общее собрание его участников. Такое положение установлено вышеуказанным законом:

Для решения этого вопроса следует созывать общее собрание его участников. Такое положение установлено вышеуказанным законом:

«Общее собрание участников общества может принять решение об увеличении его уставного капитала на основании заявления участника общества (заявлений участников общества) о внесении дополнительного вклада и (или), если это не запрещено уставом общества, заявления третьего лица (заявлений третьих лиц) о принятии его в общество и внесении вклада. Такое решение принимается всеми участниками общества единогласно.»

Принятие общим собранием участников такого решения повлечет определенные последствия — нужно будет вносить соответствующие изменения в Устав общества и регистрировать их в установленном законом порядке. Для этого нужно обратиться в налоговую инспекцию и представить документы:

- протокол общего собрания участников

- новую редакцию устава или дополнения к уставу

- квитанцию госпошлины

- заявление по установленной форме

garant.ru/12127194/#3000)

garant.ru/12127194/#3000)

garant.ru/12127194/#3000)

garant.ru/12127194/#3000)Обращение в налоговую инспекцию должно последовать в срок, не позднее месяца с момента принятия решения общим собранием участников ООО.

Удачи Вам.

Что такое уставной капитал: формирование уставного капитала

О чем свидетельствует уставной капитал?

12.09.2017 08:00

История.

Уставной капитал не свидетельствует о репутации контрагента.

Что случилось.

Мы нашли компанию с самым большим уставным капиталом. Это частное предприятие «Валерий Иванов». Его уставной капитал — 170 миллиардов гривен.

Почему это важно.

Если при работе с контрагентом вы опираетесь на сумму его уставного капитала, вы рискуете. Эта сумма ничего не говорит о компании.

У частного предприятия «Валерий Иванов» уставной капитал — 170 миллиардов гривен. Большим уставным капиталом располагает только Кабинет Министров Украины и государство Украина в его лице.

Большим уставным капиталом располагает только Кабинет Министров Украины и государство Украина в его лице.

Зачем частному предприятию «Валерий Иванов» нужен такой огромный уставной капитал? Как он был сформирован? И может ли эта сумма помочь нам, если мы хотим начать работу с этим предприятием?

Что такое уставной капитал?

Мы создаем юридическое лицо, чтобы иметь возможность рисковать. Уставной капитал — это имущество, внесенное при создании компании. Оно является той формальностью, которая позволяет компании рассчитываться «своими» деньгами.

После того, как уставной капитал внесен, физическое лицо не отвечает за свою компанию личным имуществом. Если компания влезет в долги, она будет рассчитываться с кредиторами «личным» имуществом, а сбережения физического лица будут неприкосновенны.

Пока уставной капитал не внесен, физическое лицо отвечает в размере невнесенной части.

Как формируется уставной капитал?

При создании компании владельцы указывают сумму уставного капитала, которую можно внести как при регистрации так и позже.

В некоторых случаях, например: для получения компанией страховой лицензии, уставной капитал должен превышать определенную сумму.

Также требования к уставному капиталу могут выдвигать контрагенты. Но нам неизвестны причины этих требований.

Для ООО минимальная сумма уставного капитала не определена.

Уставной капитал акционерного общества должен составлять не менее 1250 минимальных заработных плат. Это 4 млн. гривен.

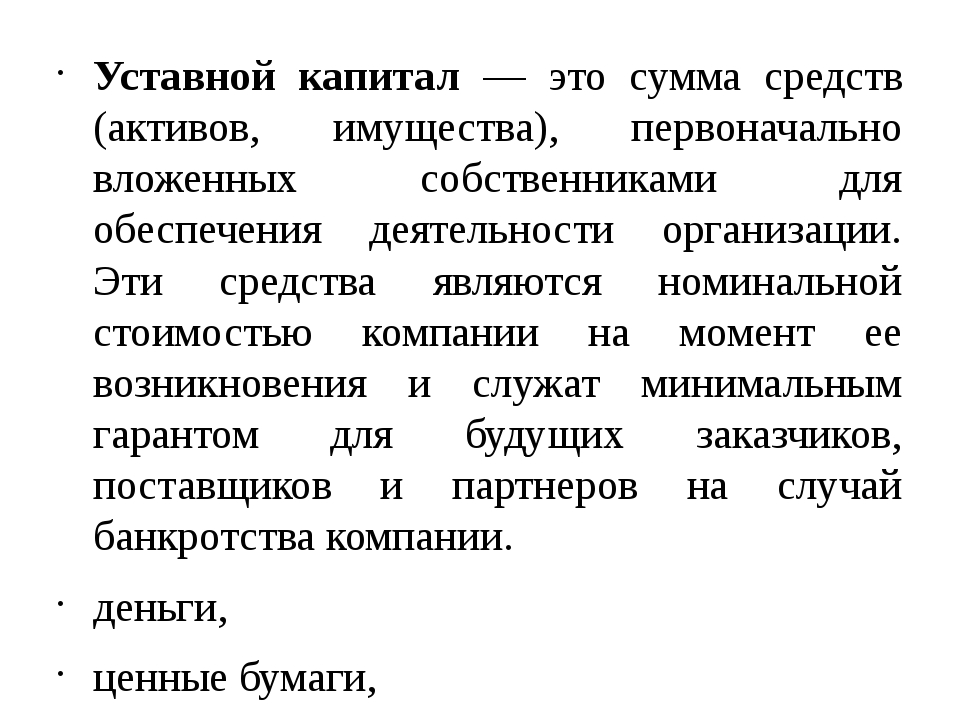

Уставной капитал может быть внесен в форме:

-

Денежных средств

-

Материальных ценностей

-

Интеллектуальной собственности (патенты, ноу-хау, торговые марки, промышленные образцы)

Но мы можем оценить уставной капитал только в денежном эквиваленте, поэтому интеллектуальная собственность и материальные ценности должны быть оценены.

В случае с материальными ценностями, соотношение чистых активов и уставного капитала проверяет национальная комиссия по ценным бумагам.

Интеллектуальную собственность могут оценить только собственники. Допустим у вас есть ноу-хау «Секретик». При создании компании вы можете указать его стоимость в несколько миллиардов гривен. Но ваши контрагенты не будут знать о вашем ноу-хау, они будут видеть только сумму в несколько миллиардов гривен.

Уставной капитал можно использовать сразу же после создания компании.

О чем может сказать уставной капитал контрагенту?

Мы не знаем:

-

Как формировался уставной капитал

-

Какими ценностями он представлен

-

Использовался ли он

Исходя из этого, юристы не рекомендуют судить о репутации компании на основании уставного капитала.

Как показывает практика, размер уставного капитала компании не имеет на сегодняшний день никакого практического значения при заключении договора с контрагентом.

Компания с минимальным уставным капиталом может хорошо работать и добросовестно выполнять свои обязательства, и наоборот банк или завод с миллиардными уставными капиталами могут разориться и перестать выполнять свои обязательства, — рассказывает адвокат Максим Лазарев.

Большее значение имеют другие показатели, такие как репутация компании, наличие основных средств и активов, денежный оборот, показатели EBITDA и количество сотрудников.

Большее значение имеют другие показатели, такие как репутация компании, наличие основных средств и активов, денежный оборот, показатели EBITDA и количество сотрудников.Увеличение уставного капитала ООО, АО и МФО

Уставный капитал это — количество паев (акций), которые компания может выпустить, как указано в ее учредительном договоре или уставе. Уставный акционерный капитал часто используется не полностью руководством, чтобы оставить место для будущей эмиссии дополнительных акций в случае, если компании необходимо быстро привлечь капитал. Еще одна причина сохранить акции в казначействе компании — сохранить контрольный пакет акций в бизнесе.уставной капитал представляет собой часть уставного капитала, которую потенциальные акционеры согласились приобрести в казначействе компании. Оплаченный капитал — это та часть подписного капитала, за которую компания получила оплату от подписчиков. Наконец, выпущенный капитал — это акции, которые фактически были выпущены компанией акционерам. Акции компании, находящиеся в обращении, будут колебаться, поскольку она выкупает или выпускает больше акций, но ее уставный акционерный капитал не увеличится без разделения акций или какой-либо другой разводняющей меры. Уставный капитал устанавливается акционерами и может быть увеличен только с их разрешения. Компании часто удерживают часть своего уставного акционерного капитала для будущих нужд в финансировании Уставный капитал компании не будет увеличиваться без одобрения акционеров.

Оплаченный капитал — это та часть подписного капитала, за которую компания получила оплату от подписчиков. Наконец, выпущенный капитал — это акции, которые фактически были выпущены компанией акционерам. Акции компании, находящиеся в обращении, будут колебаться, поскольку она выкупает или выпускает больше акций, но ее уставный акционерный капитал не увеличится без разделения акций или какой-либо другой разводняющей меры. Уставный капитал устанавливается акционерами и может быть увеличен только с их разрешения. Компании часто удерживают часть своего уставного акционерного капитала для будущих нужд в финансировании Уставный капитал компании не будет увеличиваться без одобрения акционеров.

Пример уставного капитала Представьте себе компанию с уставным капиталом в 1 миллион обыкновенных акций номинальной стоимостью 1 доллар каждая на общую сумму 1 миллион долларов. Тем не менее, фактический выпущенный капитал компании составляет всего 100 000 акций, оставляя 900 000 в казначействе компании, доступной для будущей эмиссии. Это звучит недальновидно, так как компания упускает капитал в размере 900 000 долларов, но это имеет смысл, когда вы смотрите на фазы бизнеса. Представьте, что наша компания является стартапом. В этом случае он поддерживает уставный капитал на высоком уровне, а фактический выпущенный капитал на низком уровне, чтобы обеспечить возможность дополнительных раундов финансирования от инвесторов. Если стартап пытается разделить акции, он может не получить одобрения акционеров. Если он удерживает большое количество акций, ему не нужно получать одобрение акционеров, чтобы привлечь больше капитала в будущем.

Это звучит недальновидно, так как компания упускает капитал в размере 900 000 долларов, но это имеет смысл, когда вы смотрите на фазы бизнеса. Представьте, что наша компания является стартапом. В этом случае он поддерживает уставный капитал на высоком уровне, а фактический выпущенный капитал на низком уровне, чтобы обеспечить возможность дополнительных раундов финансирования от инвесторов. Если стартап пытается разделить акции, он может не получить одобрения акционеров. Если он удерживает большое количество акций, ему не нужно получать одобрение акционеров, чтобы привлечь больше капитала в будущем.

Оплатить криптовалютой уставный капитал — легко!

Технологии стремительно входят в нашу жизнь. Не так давно мы с опаской относились к словам биткоин и блокчейн. Сегодня это уже новая реальность, а криптовалюта это актив, теперь уже на законодательном уровне. Давайте разбираться как этот актив можно использовать в рамках общества!

31 июля опубликован закон «О цифровых финансовых активах». (вступает в силу с 01.01.2021 г.) В чем суть документа давайте разбираться.

(вступает в силу с 01.01.2021 г.) В чем суть документа давайте разбираться.

Закон можно сказать революционный, он вводит два основных понятия «цифровая валюта» и «цифровые финансовые активы» и легализует рынок.

Цифровыми финансовыми активами признаются цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг.

При этом Цифровые Финансовые Активы не является средством платежа.

Цифровая валюта — совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые при этом не являются средством платежа в РФ и по нему отсутствуют обязанные лица.

Закон признал цифровые финансовые активы имуществом

И это главная инновация А раз цифровые финансовые активы являются имуществом, то на них может быть наложено взыскание при банкротстве общества.

Выпуск и учет ЦФА будет осуществляться в рамках специальных информационных систем. Право выпуска предоставляется индивидуальным предпринимателям и юридическим лицам. Купля-продажа, выпуск и учет будут проводиться в рамках специальных информационных систем, которые сами по себе и их оператор должны соответствовать определенным требованиям. Вести реестр операторов инвестиционных платформ будет ЦБ РФ.

Впервые Bitcoin внесли в уставный капитал российского ООО в 2019 году. Тогда, налоговая служба зарегистрировала изменения в организации после проведения оценки криптокошелька и нотариального заверения акта приема-передачи. Чтобы внести Bitcoin в уставный капитал, была проведена независимая оценка электронного кошелька. Этот случай хоть и стал прецедентом особого бума не вызвал, но сейчас думаю количество подобных действий возрастет!

Итак, цифровые активы можно вносить в уставной капитал непубличного акционерного общества, теперь уже на основании закона. Что это дает?

Что это дает?

Во-первых это существенно расширяет возможности высокотехнологичных стартапов. Стартаперы могут не имея денежных активов в рублях, оплатить уставный капитал криптовалютой или привлечь инвесторов путем ICO.

Теперь поговорим об особенностях выпуска и обращения цифровых финансовых активов, удостоверяющих права участия в капитале акционерного общества

1. Выпуск цифровых финансовых активов, удостоверяющих права участия в капитале публичного акционерного общества (акции публичного акционерного общества, выпущенные в виде цифровых финансовых активов), и выпуск акций непубличного акционерного общества в виде цифровых финансовых активов при условии, что ранее была осуществлена эмиссия акций данного общества не в виде цифровых финансовых активов, запрещены.

2. В случае выпуска акций НАО в виде цифровых финансовых активов лицом, осуществляющим учет прав на акции этого общества, признается оператор информационной системы, в которой осуществляется выпуск ЦФА.

3. Эмиссия акций непубличного акционерного общества в виде цифровых финансовых активов осуществляется в соответствии с Федеральным законом от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» с учетом следующих особенностей:

— регистрация выпусков акций в виде ЦФА осуществляется оператором информационной системы в соответствии с правилами информационной системы. Государственная регистрация выпусков акций в виде цифровых финансовых активов не осуществляется;

— решение о выпуске акций в виде ЦФА, должно предусматривать учет акций в виде цифровых финансовых активов в информационной системе, в которой осуществляется выпуск ЦФА, а также содержать информацию о рисках, связанных с приобретением таких акций;

— устав такого общества должен предусматривать учет акций в виде ЦФА в информационной системе. Также уставом такого акционерного общества могут быть предусмотрены способы созыва и проведения общего собрания акционеров и способы уведомления акционеров об осуществлении корпоративных действий, предусмотренные правилами информационной системы;

— возможность выпуска акций в виде ЦФА должна быть предусмотрена уставом непубличного акционерного общества при его учреждении. Соответствующие положения не могут быть внесены в устав, изменены и (или) исключены из устава по решению, принятому общим собранием акционеров такого общества;

Соответствующие положения не могут быть внесены в устав, изменены и (или) исключены из устава по решению, принятому общим собранием акционеров такого общества;

— непубличное акционерное общество, акции которого выпущены в виде цифровых финансовых активов, не может приобрести публичный статус;

И так продолжаем далее

4. Для выпуска и размещения акций непубличного акционерного общества в виде цифровых финансовых активов оператор информационной системы, в которой осуществляется выпуск цифровых финансовых активов, открывает в российской кредитной организации номинальный счет, бенефициаром по которому является эмитент ценных бумаг.

5. Денежные средства, передаваемые в оплату акций непубличного акционерного общества в виде цифровых финансовых активов, при их выпуске должны зачисляться на номинальный счет.

6. Оператор информационной системы, в которой осуществляется выпуск цифровых финансовых активов, не вправе распоряжаться денежными средствами, находящимися на номинальном счете. Денежные средства, находящиеся на номинальном счете, перечисляются кредитной организацией по требованию бенефициара на его банковский счет, открытый в российской кредитной организации. Совершение иных операций по номинальному счету не допускается.

Денежные средства, находящиеся на номинальном счете, перечисляются кредитной организацией по требованию бенефициара на его банковский счет, открытый в российской кредитной организации. Совершение иных операций по номинальному счету не допускается.

7. Акции непубличного акционерного общества в виде цифровых финансовых активов считаются размещенными с момента наступления условий, при которых выпуск цифровых финансовых активов признается состоявшимся (завершенным), и возникновения прав, удостоверенных цифровыми финансовыми активами

8. Обязанность по оплате акций непубличного акционерного общества в виде цифровых финансовых активов считается исполненной с даты поступления денежных средств на номинальный счет.

9. Установленные нормативными актами Банка России требования к осуществлению деятельности по ведению реестра владельцев ценных бумаг в части порядка учета прав на ценные бумаги не распространяются на учет прав на акции непубличного акционерного общества в виде цифровых финансовых активов.

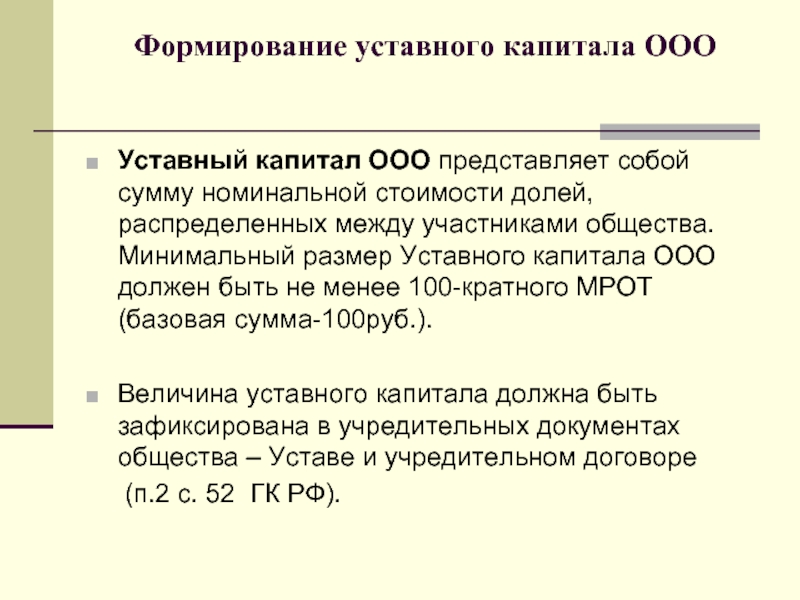

Оплата доли в уставном капитале имуществом: бухгалтерский и налоговый учет

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Независимая оценка стоимости уставного капитала — процесс определения стоимости имущества, вносимого в уставной капитал при регистрации общества, либо расширения уставного капитала. | Порядок оценки имущества для уставного капитала Процедура или процесс проведения оценки подразумевает следующие этапы:

Где можно заказать и сделать оценку имущества для уставного капитала Заказать оценку можно в нашем офисе по адресу: г. Ульяновск, ул. Воробьева, д. 89, офис 9, по телефону (8422) 75-84-75, e-mail [email protected]. Ульяновск, ул. Воробьева, д. 89, офис 9, по телефону (8422) 75-84-75, e-mail [email protected].Сколько действует оценка имущества для уставного капитала Оценка обычно действительна в течении шести месяцев с даты составления отчета. Для оценки проводимой на дату в прошлом (ретроспективная оценка) срок действия может быть неограниченным.Кто оплачивает оценку имущества для уставного капитала Общепринятой практикой считается, что за оценку платит наиболее заинтересованное в сделке лицо.Как выглядит и что входит в оценку имущества для уставного капитала Оценка производиться, как в письменной, так и в устной форме. Основным документом, в соответствии с законодательством об оценочной деятельности, является отчет об оценке. Отчет должен быть пронумерован постранично, прошит, подписан оценщиком или оценщиками, которые провели оценку, а также скреплен личной печатью оценщика или оценщиков либо печатью юридического лица, с которым оценщик или оценщики заключили трудовой договор. В отчет об оценке входят разделы: основные факты и выводы, задание на оценку, перечень документов, описание объекта и процесса оценки, анализ рынка, согласование результатов. В отчет об оценке входят разделы: основные факты и выводы, задание на оценку, перечень документов, описание объекта и процесса оценки, анализ рынка, согласование результатов. |

Согласно законодательству, вкладом в уставной капитал могут быть деньги, ценные бумаги, другие вещи (имущество) или имущественные права либо иные права, имеющие денежную оценку. К исключительным правам (нематериальные активы) можно отнести права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства, на программы ЭВМ, базы данных и др., патентов на изобретения, прав на «ноу-хау», прав пользования земельными участками, природными ресурсами и др. Вкладом в уставной капитал не может быть сам объект интеллектуальной собственности, а только право пользования такими объектами, передаваемое обществу в соответствии с лицензионным договором. В общем случае уставный капитал коммерческой организации представляет собой первоначальный вклад его учредителей (участников) в создание данной организации и служит основанием для детализации прав учредителей (участников) в процессе принятия управленческих решений. При вносе имущества в уставный капитал оценка имущественного вклада должна быть правильной и грамотной, поскольку декларируемая стоимость основных средств предприятия будет являться базой для исчисления налога на имущество и его амортизацию.

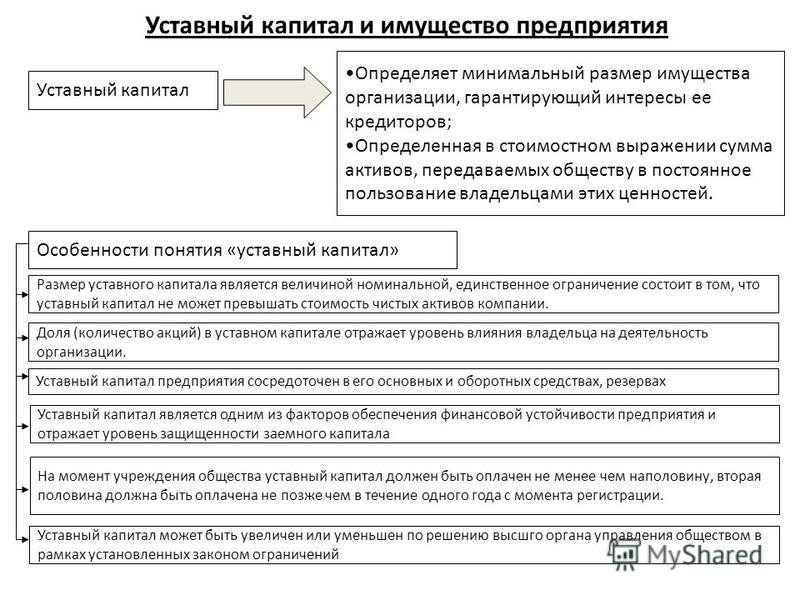

Согласно законодательству, вкладом в уставной капитал могут быть деньги, ценные бумаги, другие вещи (имущество) или имущественные права либо иные права, имеющие денежную оценку. К исключительным правам (нематериальные активы) можно отнести права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства, на программы ЭВМ, базы данных и др., патентов на изобретения, прав на «ноу-хау», прав пользования земельными участками, природными ресурсами и др. Вкладом в уставной капитал не может быть сам объект интеллектуальной собственности, а только право пользования такими объектами, передаваемое обществу в соответствии с лицензионным договором. В общем случае уставный капитал коммерческой организации представляет собой первоначальный вклад его учредителей (участников) в создание данной организации и служит основанием для детализации прав учредителей (участников) в процессе принятия управленческих решений. При вносе имущества в уставный капитал оценка имущественного вклада должна быть правильной и грамотной, поскольку декларируемая стоимость основных средств предприятия будет являться базой для исчисления налога на имущество и его амортизацию. Процедура внесения имущества и объектов интеллектуальной собственности требует определения справедливой рыночной стоимости взносов в уставной капитал, независимым оценщиком.

Процедура внесения имущества и объектов интеллектуальной собственности требует определения справедливой рыночной стоимости взносов в уставной капитал, независимым оценщиком.Уставный капитал — Определение и значение

Уставный капитал — это максимальный капитал, который компания может юридически иметь в форме акций (долей). В учредительном документе компании указано, сколько она может иметь. Акционеры иногда голосуют за установление этой суммы. Компания может выпустить меньше этой суммы, но не больше.

Уставный капитал не равен общей стоимости инвестиций в бизнес; он равен стоимости акций.

Мы также можем использовать следующие термины с тем же значением: объявленный акционерный капитал , объявленных акций , объявленных акций , номинального капитала или уставного капитала .

Компания может не выпускать часть объявленных акций. Компании любят оставлять место для будущей продажи дополнительных акций. Например, вы можете позже привлечь капитал для расширения. Вы можете сделать это, выпуская больше акций. Чтобы изменить количество объявленных акций, директора должны получить одобрение акционеров.

Например, вы можете позже привлечь капитал для расширения. Вы можете сделать это, выпуская больше акций. Чтобы изменить количество объявленных акций, директора должны получить одобрение акционеров.

Большинство корпораций не продают весь свой уставный капитал.

Представьте себе вашу компанию, Джон Доу. Inc. имеет фабрику, которая работает на полную мощность.Другими словами, вы не можете поднять производство. Единственный способ увеличить производство — это либо расширить существующий завод, либо построить новый.

Однако у Джона Доу не хватает денег на расширение. У вас еще есть 2000 акций, которые компания может выпустить, но еще не выпустила. Если вы продадите их по 500 долларов за штуку, вы сможете собрать один миллион долларов.

Если вы продадите акции, вы сможете построить новый завод. Это означает, что производство John Doe может значительно увеличиться.Фактически, вы можете удвоить свои производственные мощности с новым заводом.

Понятие объявленных акций было отменено в Соединенном Королевстве в соответствии с Законом о компаниях 2006 года.

Уставный капитал отличается от оплаченного капитала или находящихся в обращении акций, который представляет собой размер капитала, который компания фактически выпускает и получила оплату от продажи своих акций.

Фондовые биржи по всему миру могут требовать, чтобы перечисленные компании имели минимальное количество разрешенных к выпуску акций.Лондонская фондовая биржа, например, утверждает, что акционерный капитал PLC (публичная компания с ограниченной ответственностью) должен составлять не менее 50 000 фунтов стерлингов. PLC — это британская компания, цена акций которой указывается на фондовой бирже.

В большинстве случаев капитал будет в форме акций. Однако иногда мы относим предоставление денег (наличных средств) до определенной суммы к уставному капиталу.

Согласно Financial Times Lexicon , уставный капитал составляет:

«Максимальный размер капитала, который компания может иметь в форме акций.”

Видео — Что такое уставный капитал В этом видео объясняется, что такое уставный капитал, а также чем он отличается от общей суммы инвестиций в компанию.

В чем разница между уставным и оплаченным капиталом?

Компании выпускают свои акции для увеличения капитала для различных целей, таких как финансирование их расширения, погашение долгов и т. Д. Независимо от размера компании или типа бизнеса, каждая компания должна классифицировать свой акционерный капитал по различным категориям в финансовый отчет.

Структура капитала компании в целом подразделяется на две категории — объявленный акционерный капитал и оплаченный акционерный капитал. Давайте разберемся в значении этих двух терминов и в том, чем они отличаются друг от друга.

Что такое уставный капитал? Уставный капитал — это максимальный размер капитала, который компания вправе привлечь у своих акционеров путем выпуска им акций. Для компании не обязательно размещать весь свой уставный капитал по открытой подписке. Он может выбрать выпуск капитала на разных этапах в соответствии с потребностями и спросом.

Он может выбрать выпуск капитала на разных этапах в соответствии с потребностями и спросом.

Компания должна указать размер уставного капитала в своем Меморандуме об ассоциации (MOA).

Что такое оплаченный акционерный капитал?Оплаченный капитал — это сумма, уплаченная акционерами за принадлежащие им акции компании. Это реальный фонд, который компания получает от выпуска акций. Обычно компания привлекает финансирование путем выпуска нового акционерного капитала, который становится частью ее оплаченного капитала.

В соответствии с поправкой к Закону о компаниях 2013 года, частные и публичные компании не обязаны владеть минимальным оплаченным капиталом, который ранее составлял 1 лакх и 5 лакхов соответственно. Они могут свободно выбирать свой оплаченный капитал, который может составлять всего лишь рупий. 20.

Пример для понимания уставного капитала и оплаченного капитала Допустим, у XYZ Ltd. есть уставный капитал в размере 60 000 000 индийских рупий, на который она выпускает 2 00 000 акций по 10 индийских рупий каждая, что делает их оплаченными. капитал в размере 20 000 000 индийских рупий. Однако у него все еще есть место в размере оплаченного капитала в размере 40 000 000 индийских рупий для выпуска 4 000 000 акций по 10 индийских рупий каждая.

капитал в размере 20 000 000 индийских рупий. Однако у него все еще есть место в размере оплаченного капитала в размере 40 000 000 индийских рупий для выпуска 4 000 000 акций по 10 индийских рупий каждая.

Таким образом, в этом случае уставный капитал будет составлять 60 000 000 индийских рупий, а оплаченный капитал будет составлять 20 000 000 индийских рупий.

Разница между уставным и оплаченным капиталом- Уставный капитал — это максимальная стоимость акций, которые компания имеет юридическое право выпускать для акционеров. При этом оплаченный капитал — это сумма, которая фактически выплачивается акционерами компании.

- В любой момент оплаченный капитал компании никогда не может быть больше ее уставного капитала, но может быть равен уставному капиталу.С другой стороны, компания не имеет права выпускать акции сверх установленного уставного капитала.

- Компания может увеличить свой уставный акционерный капитал в будущем, следуя процедуре, упомянутой в Законе о компаниях, 2013 г. Принимая во внимание, что компания может увеличить свой оплаченный капитал путем выпуска акций существующим акционерам или путем частного размещения третьи лица.

- Уставный капитал не может использоваться при расчете чистой стоимости компании, в то время как оплаченный капитал учитывается при расчете чистой стоимости.

Принимая во внимание, что компания может увеличить свой оплаченный капитал путем выпуска акций существующим акционерам или путем частного размещения третьи лица.

Принимая во внимание, что компания может увеличить свой оплаченный капитал путем выпуска акций существующим акционерам или путем частного размещения третьи лица.Как происходит увеличение уставного капитала?

Для увеличения уставного капитала компании необходимо сначала получить одобрение Совета директоров, а затем акционеров. Кроме того, компании необходимо созвать общее собрание, на котором решение о размере увеличения принимается обычным решением акционеров. Кроме того, компания должна подать форму SH-7 на онлайн-портале Министерства по корпоративным делам (MCA).Это необходимо сделать в течение 30 дней после принятия решения.

Преимущества увеличения уставного капитала За счет дополнительных средств, полученных от продажи акций, компания может сконцентрироваться на росте своего бизнеса, не занимая ссуды или не привлекая средства из других традиционных источников.

- Дополнительные средства для акционеров и других лиц

При увеличении притока денежных средств компания может предложить дополнительную компенсацию своим инвесторам, акционерам, партнерам, высшему руководству, сотрудникам, участвующим в планах владения акциями, учредителям и владельцам.

- Увеличивает объем заимствований

Благодаря дополнительному акционерному капиталу общая чистая стоимость компании также увеличивается. Это, в свою очередь, помогает компании увеличить свою заемную способность.

Только за счет уставного капитала компания может увеличить свой уставный капитал сверх того, что предписано в его МСХ. Таким образом, увеличение уставного капитала увеличивает общий акционерный капитал компании.

Команда корпоративного обслуживания M + V может помочь вам со всеми вашими потребностями в капитализации.

Это значение и типы — объяснение!

Значение: Акционерное общество — крупная форма организации бизнеса. Сумма, необходимая компании для ее хозяйственной деятельности, увеличивается путем выпуска акций. Сумма, полученная таким образом, называется «Акционерный капитал» (или капитал) компании. Можно отметить, что компания с ограниченной ответственностью будет иметь акционерный капитал. Компания с ограниченной ответственностью или компания с неограниченной ответственностью может не иметь акционерного капитала. Лица, покупающие акции компании, называются «акционерами».

Сумма, необходимая компании для ее хозяйственной деятельности, увеличивается путем выпуска акций. Сумма, полученная таким образом, называется «Акционерный капитал» (или капитал) компании. Можно отметить, что компания с ограниченной ответственностью будет иметь акционерный капитал. Компания с ограниченной ответственностью или компания с неограниченной ответственностью может не иметь акционерного капитала. Лица, покупающие акции компании, называются «акционерами».

(i) Уставный, зарегистрированный или номинальный капитал:

Это размер капитала, с которым компания намеревается зарегистрироваться. Это размер уставного капитала, который компания имеет право выпустить. Уставный капитал разделен на доли фиксированного размера. Это должно быть указано в учредительном договоре. Его можно увеличить или уменьшить, следуя предписанной процедуре.

(ii) Выпущенный капитал:

Это та часть уставного капитала, которая фактически выпущена компанией по открытой подписке. Компании не нужно выпускать сразу весь уставный капитал. Он продолжает увеличивать капитал по мере возникновения потребности в дополнительных средствах.

Компании не нужно выпускать сразу весь уставный капитал. Он продолжает увеличивать капитал по мере возникновения потребности в дополнительных средствах.

Разница между номинальным и выпущенным капиталом известна как «невыпущенный капитал», который может быть выпущен для общественности позднее. Если весь уставный капитал предлагается общественности, уставный и выпущенный капитал будут одинаковыми.Выпущенный капитал не может быть больше уставного капитала. Выпущенный капитал включает акции, выделенные общественности, продавцам, лицам, подписавшим учредительный договор и т. Д.

(iii) Подписной капитал:

Это та сумма номинальной стоимости акций, которую фактически приобрело население. Это та часть номинального капитала, которая фактически была принята акционерами, которые согласились предоставить вознаграждение в натуральной или денежной форме за выпущенные им акции.Если акции, выпущенные для подписки, полностью подписаны, выпущенный капитал будет означать то же самое, что и «подписной капитал». Та часть выпущенного капитала, на которую не подписывается общественность, называется «неподписанным капиталом». Подписной капитал не может быть больше выпущенного капитала.

Та часть выпущенного капитала, на которую не подписывается общественность, называется «неподписанным капиталом». Подписной капитал не может быть больше выпущенного капитала.

Пример:

Была учреждена компания с капиталом в 9,00 000 фунтов стерлингов, разделенным на 90 000 обыкновенных акций в размере f рупий. По 10 штук. Он выпустил для общественности 70 000 акций.

Публика подписалась на:

(а) 50 000 акций

(б) 70 000 акций

(c) 75 000 акций.

Помимо вышеуказанного, продавцу выпущено 5 000 акций в качестве полностью оплаченных. Сколько будет разных капиталов?

Раствор:

Уставный капитал Поскольку компания зарегистрирована, т. Е. Зарегистрирована с капиталом в 9,00 000 рупий, разделенным на акции по 10 рупий каждая. Таким образом, уставный капитал составляет Rs. 9,00,000 (90,000 акций по 0,10 рупий каждая).

Выпущенный капитал:

Компания выпустила 70 000 акций рупий. 10 каждый для публики, что означает капитал рупий. 7, 00,000 (т. Е. 70,000 акций по 10 каждая). Он также выпустил 5 000 акций рупий. 10 каждый полностью оплачен поставщику, что означает капитал в размере 0,50 000 рупий.

10 каждый для публики, что означает капитал рупий. 7, 00,000 (т. Е. 70,000 акций по 10 каждая). Он также выпустил 5 000 акций рупий. 10 каждый полностью оплачен поставщику, что означает капитал в размере 0,50 000 рупий.

Общий выпущенный капитал = Rs. 7, 50 000

Невыпущенный капитал:

Это та часть уставного капитала, которая не эмитирована. В этом случае из общего уставного капитала рупий. Был выпущен капитал в размере 9 000 000, 7 500 000 рупий. Остаток 1 50 000 рупий является невыпущенным капиталом.

Подписной капитал:

(a) Общественность подписалась на 50 000 акций по 10 рупий каждая. Таким образом, подписной капитал составляет рупий. 5, 00,000.

Отписавшийся капитал:

В этом случае это будет разница между публично выпущенными акциями и публичными акциями. Эта разница составляет 2 000 000 рупий, т.е. 7 000 000–5 000 000 рупий, это отписанный капитал.

(b) Общественность подписалась на 70 000 акций по 10 рупий каждая. Таким образом, подписной капитал составляет 7 00 000 рупий, поскольку подписной капитал эквивалентен выпущенному капиталу, следовательно, отписанный капитал отсутствует.

Таким образом, подписной капитал составляет 7 00 000 рупий, поскольку подписной капитал эквивалентен выпущенному капиталу, следовательно, отписанный капитал отсутствует.

(c) В этом случае публика подписалась на 75 000 акций по 10 рупий каждая. Важно отметить, что подписной капитал не может превышать выпущенный капитал. Следовательно, подписной капитал в этом случае будет эквивалентен выпущенному капиталу в размере 700 000 рупий. В этом случае нет отписанного капитала.

(iv) Объявленный капитал:

Сумма, причитающаяся по подписанным акциям, может взыскиваться с акционеров частями через различные промежутки времени.Объявленный капитал — это та сумма номинальной стоимости подписанных акций, на оплату которой компания попросила своих акционеров заплатить путем звонков или иным образом.

Если 10 000 акций по 100 рупий каждая были подписаны общественностью, и компания попросила акционеров заплатить 10 рупий по заявке, то компания Rs. 20 рупий при распределении и 30 рупий при первом обращении, тогда привлеченный капитал компании будет составлять рупий. 6, 00,000 (т.е. 10,000 x 60). Оставшаяся сумма, т.е. рупий. 40 за акцию на 10 000 акций (т.е. 4 00 000 рупий) будет невостребованным капиталом компании.

6, 00,000 (т.е. 10,000 x 60). Оставшаяся сумма, т.е. рупий. 40 за акцию на 10 000 акций (т.е. 4 00 000 рупий) будет невостребованным капиталом компании.

(v) Оплаченный капитал:

Та часть объявленного капитала, которая фактически оплачивается участниками, называется оплаченным капиталом. Другими словами, оплаченный капитал представляет собой общую сумму выплат, произведенных акционерами компании в ответ на запросы, сделанные компанией. Оплаченный капитал компании рассчитывается путем вычета просроченных требований из привлеченного капитала.

Оплаченный капитал = Объявленный капитал Минус просроченные платежи:

Если в приведенном выше примере из 10 000 акций по 100 рупий каждая, по которым компания отозвала 60 рупий от акционеров, один акционер, владеющий 100 акциями, не сможет оплатить первое требование в размере 30 рупий за акцию. акций, оплаченный капитал компании будет составлять 6 00 000–3 000 рупий, то есть 5 97 000 рупий.

Уставный капитал

Каждая компания имеет право выпустить и распределить определенное количество акций капитала между держателями акций этой компании.Другими словами, этот термин также называется объявленной акцией.

Исполнение уставного капиталаЭто зарегистрированный капитал или, другими словами, номинальный капитал, который легализован только в Соединенных Штатах. Однако с течением времени и с ростом осведомленности людей и компаний уставный капитал увеличивается день ото дня. Каждая компания по закону легализована или уполномочена выпускать ограниченное количество акций или суммы своим акционерам и держателям акций.Обычно акции распределяются между акционерами в соответствии с учредительными документами.

Условия уставного капитала Однако есть некоторые пункты и вопросы, связанные с выпуском уставного капитала. Всегда есть часть уставного капитала, которая остается невыпущенной или нераспределенной. Обычно количество невыпущенных сумм капитала требуется для утверждения держателями акций компании. С другой стороны, выпуск уставного капитала для акционеров и акционеров компании открыто называется уставным капиталом компании.Обычно в эту категорию попадают рабочие положения и рекомендации по выпуску уставного капитала.

Обычно количество невыпущенных сумм капитала требуется для утверждения держателями акций компании. С другой стороны, выпуск уставного капитала для акционеров и акционеров компании открыто называется уставным капиталом компании.Обычно в эту категорию попадают рабочие положения и рекомендации по выпуску уставного капитала.

В основном приказы и статьи о выпуске разрешенного к выпуску акционерного капитала и связанных с ним концепций были инициированы в Соединенном Королевстве в 2006 году. Такая реализация была осуществлена в соответствии с Законом о компаниях 2006 года. В основном так бывает, что заинтересованные стороны голосуют за компания и ее акционеры. Общее количество паев акций, которыми может владеть и разделить компания, определяется голосами держателей акций конкретной компании.

Сохранение уставного капитала Иногда случается так, что весь акционерный или уставный капитал расходуется не полностью, а часть его сохраняется для будущего использования. Обычно компания сохраняет уставный капитал, сохраненный на будущее, потому что многократно возникает ситуация, когда возникает необходимость в выпуске финансовых акций для держателей акций. Лучший способ сохранить дополнительную долю — это контролировать процентную ставку в компании.

Обычно компания сохраняет уставный капитал, сохраненный на будущее, потому что многократно возникает ситуация, когда возникает необходимость в выпуске финансовых акций для держателей акций. Лучший способ сохранить дополнительную долю — это контролировать процентную ставку в компании.

Что такое уставный акционерный капитал

Разрешенный акционерный капитал — это максимальный размер капитала, который компания может получить за счет выпуска акций для акционеров.Это размер капитала, с которым компания регистрируется в регистраторе компании. Уставный капитал — лимит. Компания должна поднять свои акции до этого предела, но не более того. Компания не может выпускать акции сверх максимального размера капитала, выделенного акционерам.

Ключевые факты об акционерном капитале в СингапуреВ Сингапуре есть некоторые конкретные ключевые факты об акционерном капитале, которые необходимо знать. К ним относятся:

- Минимальный капитал акции должен составлять 1 сингапурский доллар.

- Частные компании с ограниченной ответственностью должны иметь от 1 до 50 акционеров.

- Частные компании с ограниченной ответственностью в Сингапуре могут иметь 100% иностранных или местных акций.

- Акции могут быть выпущены в любой основной валюте.

- Если это прямо не ограничивается уставом компании, акции могут открыто передаваться между акционерами.

Требования к акционерному капиталу

Если вы хотите начать новый бизнес, тогда вам в голову придет самый важный вопрос: какой размер акционерного капитала следует ввести? Фактически, акционерный капитал — это деньги, которые акционеры вложили в компанию в обмен на акции.Есть разница между оплаченным капиталом и уставным капиталом.

Оплаченный уставный капитал — это денежная сумма, на которую акционерам были выпущены акции. Оплаченный капитал должен быть меньше уставного капитала. Он не может быть больше уставного капитала. Оплаченный капитал относится к фактической сумме, внесенной в карман компании.

Различные типы акций

Существуют разные виды акций, например:

- Обыкновенная акция — эти типы акций не имеют особых прав и ограничений.Разные классы обыкновенных акций имеют разную номинальную стоимость. Эти виды акций предоставляют право голоса. Один голос на акцию — это система.

- Обыкновенная акция без права голоса — Право голоса обыкновенных акций ограничено. Если соблюдаются определенные условия, они могут голосовать. В отношении обыкновенных неголосующих акций акционеры не имеют права голоса.

- Привилегированные акции — Эти виды акций имеют право на получение фиксированной суммы дивидендов каждый год.Компания может выбрать выплату дивидендов держателям привилегированных акций. Эти виды акций в основном неголосующие.

- Alphabet Share — Компания может легко выбрать выпуск акций разных классов, таких как класс A и класс B, и при этом они также могут предложить различные привилегии акционерам.

- Управляющая акция — Акционерам с этим типом акций фактически предлагаются дополнительные права голоса в компании.

- Погашаемая привилегированная акция — Эти виды акций представляют собой комбинацию привилегированных акций и погашаемых акций, отсюда и название.

- Отложенная акция — Компания может выпускать акции, по которым не будут выплачиваться дивиденды до тех пор, пока все классы акций не получат минимальную сумму дивидендов.

Требования для того, чтобы быть акционером

В Сингапуре есть некоторые особые законы, которые касаются того, чтобы быть акционером. В частности, согласно одному закону, частная компания с ограниченной ответственностью должна иметь от 1 до 50 акционеров. Их количество не может превышать 50 предыдущих акционеров. Физическое лицо должно приобрести акции компании, чтобы стать акционером.В конечном итоге они станут собственниками компании после покупки доли в компании. Акционеры также несут некоторые обязанности, описанные ниже.

Права акционера

Акционеры имеют право иметь различные права. Это:

- Право на участие в прибылях — держатели обыкновенных акций имеют право участвовать в прибыльности компании. Что касается прибыли, полученной компанией, акционеры также имеют право на распределение доходов посредством выплаты дивидендов.

- Право на покупку новых акций — Если компания выпускает новые акции публично, то текущий акционер имеет право выкупить их.

- Право голоса — Акционеры могут отдавать свой голос на общих собраниях компании. Это самое большое право, которое у них есть. Согласно положению, один акционер может отдать один голос.

- Права на дивиденды — Они также имеют право на получение дивидендов.

Что касается прибыли, полученной компанией, акционеры также имеют право на распределение доходов посредством выплаты дивидендов.

Что касается прибыли, полученной компанией, акционеры также имеют право на распределение доходов посредством выплаты дивидендов.Обязанности акционера

Помимо этих прав, существуют также обязанности, которые несет акционер.Это:

- Они обязаны оплатить полную сумму акций.

- Они могут представлять свой голос и решения на общих собраниях компании.

- Они могут легко передать свои акции в соответствии с правилами и положениями компании.

Разница между объявленным уставным капиталом и выпущенным и оплаченным уставным капиталом

Компания может выбрать финансирование своего бизнеса за счет взноса в капитал. Вкладчики капитала называются акционерами и получают долю прибыли, распределяемую компанией в виде дивидендов.Этот способ финансирования приводит к отказу от частичного владения компанией, но не сопровождается какими-либо обязательствами с фиксированной процентной ставкой, как в случае долгового финансирования. Акционерный капитал компании представляет собой средства, привлеченные (или средства, которые могут быть привлечены) компанией посредством выпуска ее акций. Это представляет структуру собственности компании, где каждая акция представляет собой часть собственности компании.

Вкладчики капитала называются акционерами и получают долю прибыли, распределяемую компанией в виде дивидендов.Этот способ финансирования приводит к отказу от частичного владения компанией, но не сопровождается какими-либо обязательствами с фиксированной процентной ставкой, как в случае долгового финансирования. Акционерный капитал компании представляет собой средства, привлеченные (или средства, которые могут быть привлечены) компанией посредством выпуска ее акций. Это представляет структуру собственности компании, где каждая акция представляет собой часть собственности компании.

В этой статье рассматриваются значения и различия между двумя разными категориями акционерного капитала — объявленный акционерный капитал и выпущенный и оплаченный акционерный капитал.

Определения и значения

Размер уставного капитала:

Уставный капитал — это максимальная величина уставного капитала (номинальная стоимость), которая может быть увеличена компанией путем выпуска акций в соответствии с ее уставными документами. В уставные документы компании входят учредительный договор и устав.

В уставные документы компании входят учредительный договор и устав.

Различный объявленный акционерный капитал может быть указан для разных классов акций — например, для долевых акций и для привилегированных акций.Размер уставного капитала может быть отражен в балансе следующим образом:

Важно отметить, что объявленный акционерный капитал раскрывается в балансе компании только в информационных целях и не является частью стоимости обязательств в балансе.

Когда компания решает привлечь средства путем выпуска акций, она может сделать это в пределах размера уставного акционерного капитала. Если требуется привлечение средств сверх этого размера, он должен сначала увеличить свой уставный акционерный капитал, получив одобрение акционеров.

Выпущенный и оплаченный уставный капитал:

Выпущенный и оплаченный акционерный капитал — это та часть разрешенного к выпуску акционерного капитала, которая была увеличена путем выпуска акций держателям акций, полная оплата которой была произведена акционерами компании.

Когда компания решает привлечь средства за счет взноса в капитал, она может конвертировать любую часть своего уставного акционерного капитала в выпущенный акционерный капитал путем выпуска акций. Получатели этих акций становятся акционерами компании, которые платят компании за приобретение этих акций.Если акционеры передают компании всю номинальную стоимость выпущенных акций, то выпущенный акционерный капитал также оплачивается акционерным капиталом.

Выпущенный и оплаченный акционерный капитал представляет собой сумму инвестиций, сделанных в компанию ее акционерами.

Выпущенный и оплаченный акционерный капитал отражается в балансе ниже объявленного акционерного капитала следующим образом:

Разница между объявленным и выпущенным и оплаченным уставным капиталом:

Разница между объявленным и выпущенным и оплаченным акционерным капиталом была объяснена в следующих пунктах:

1.Значение

- Объявленный акционерный капитал — это максимальный размер финансирования, который может быть привлечен путем выпуска акций. Это изложено в уставных документах компании.

- Выпущенный и оплаченный акционерный капитал — это часть объявленного акционерного капитала, в счет которой акции были выпущены для держателей акций компании за полную оплату.

Это изложено в уставных документах компании.

Это изложено в уставных документах компании.2. Представляет

- Объявленный акционерный капитал представляет собой максимально возможное финансирование, которое компании разрешено привлекать посредством выпуска акций.

- Выпущенный и оплаченный капитал представляет собой вложения акционеров в компанию.

3. Сроки определения

- Размер уставного капитала определяется и указывается при учреждении компании.

- Выпущенный и оплаченный акционерный капитал определяется, когда компания принимает решение о привлечении средств путем выпуска акций.

4. Немедленное денежное воздействие

- Объявленный акционерный капитал не оказывает немедленного денежно-кредитного воздействия на финансы компании до тех пор, пока он не будет предоставлен акционерам.

- Выпущенный и оплаченный капитал имеет непосредственное денежное влияние на финансы компании, поскольку приводит к притоку денег для компании.

5. Бухгалтерская проводка

- Поскольку объявленный акционерный капитал не влияет на финансы до его выпуска, в бухгалтерских книгах по нему не проводятся бухгалтерские записи.

- Выпущенный и оплаченный акционерный капитал учитывается в бухгалтерских книгах при оплате выпущенных акций акционерами.

6.Релевантность в балансе

- Объявленный акционерный капитал отражается в балансе только для информации. Стоимость объявленного акционерного капитала не учитывается при расчете баланса.

- Выпущенный и оплаченный акционерный капитал учитывается в бухгалтерском балансе и учитывается при его составлении.

7. Увеличено на

- Размер уставного капитала может быть увеличен только с согласия акционеров и выполнения всех обязательных корпоративных требований.

- Выпущенный и оплаченный акционерный капитал может быть увеличен путем выпуска акций существующим или новым акционерам.

8. Подмножество

- Объявленный акционерный капитал представляет собой максимально возможный акционерный капитал, который может быть увеличен, то есть как выпущенный, так и невыпущенный акционерный капитал.

- Выпущенный и оплаченный акционерный капитал является частью такого объявленного акционерного капитала, который фактически был увеличен.

Зарегистрированный и выпущенный и оплаченный акционерный капитал — сравнение в таблице

Табличное сравнение объявленного и выпущенного и оплаченного акционерного капитала приведено ниже:

| ||||

| Значение | ||||

| Максимальный размер уставного капитала (номинальная стоимость), который компания может увеличить | Часть объявленного акционерного капитала, полная оплата которой была получена за счет выпуска акций | |||

| Представляет | ||||

| Максимально допустимая сумма, которую компания может привлечь путем выпуска акций | Фактические вложения акционеров в компанию | |||

| Сроки определения | ||||

| На момент регистрации компании | На момент привлечения капитала путем выпуска акций | |||

| Немедленное денежное воздействие | ||||

| Нет | Да, приток денег. | |||

| Учетные записи | ||||

| Нет | Есть | |||

| Релевантность в балансе | ||||

| Только для целей раскрытия информации и не рассчитывается при подведении итогов баланса | Рассчитано при суммировании баланса | |||

| Увеличено на | ||||

| Утверждение акционеров. | Выпуск акций. | |||

| Подмножество | ||||

| Представляет собой весь выпущенный и невыпущенный акционерный капитал. | Представляет собой часть объявленного акционерного капитала. | |||

Заключение — объявленный и выпущенный и оплаченный акционерный капитал:

Необходимо отметить, что как уставный, так и выпущенный и оплаченный капитал отражаются в бухгалтерских книгах по их номинальной стоимости. В действительности компании могут выпускать акции по их рыночной стоимости, которая часто может быть выше их номинальной стоимости. Разница между рыночной стоимостью и номинальной стоимостью выпущенных акций учитывается не через счет акционерного капитала, а через отдельный счет эмиссионного дохода, который составляет часть резервов компании.

Разница между рыночной стоимостью и номинальной стоимостью выпущенных акций учитывается не через счет акционерного капитала, а через отдельный счет эмиссионного дохода, который составляет часть резервов компании.

В чем разница между уставным капиталом, выпущенным капиталом, подписным капиталом, объявленным капиталом и оплаченным капиталом?

Уставный капитал : Размер капитала, с которым компания зарегистрирована в реестре компаний (орган, ответственный за регистрацию компаний).Это максимальный размер капитала, который компания может привлечь за счет акций, то есть уставный капитал может быть максимум до уставного капитала, но не более. По этой причине компании регистрируются с таким уставным капиталом, который намного превышает их текущие потребности в финансировании, так что, если в будущем потребуется больше, это легко возможно. Уставный капитал также называется уставным капиталом или номинальным капиталом.

Подписной капитал : Размер капитала (из уставного капитала), на который компания получила заявки от населения, заинтересованного в покупке акций. Если этот термин слишком технический для понимания, то подписка — это просто приложение, в котором инвестор выражает свою заинтересованность в покупке акций компании. Обычно подписывается только то количество акций, которое компания намеревается выпустить позже. Но иногда, если компания находится в хорошей форме, все больше и больше людей будут заинтересованы в покупке акций, и в этом случае результатом будет избыточная подписка. Но если финансовое положение компании ненадежно или из-за других факторов, вполне возможно, что подписка будет получена на меньшие, чем предполагаемые акции, и в этом случае подписка будет недостаточной.

Если этот термин слишком технический для понимания, то подписка — это просто приложение, в котором инвестор выражает свою заинтересованность в покупке акций компании. Обычно подписывается только то количество акций, которое компания намеревается выпустить позже. Но иногда, если компания находится в хорошей форме, все больше и больше людей будут заинтересованы в покупке акций, и в этом случае результатом будет избыточная подписка. Но если финансовое положение компании ненадежно или из-за других факторов, вполне возможно, что подписка будет получена на меньшие, чем предполагаемые акции, и в этом случае подписка будет недостаточной.

Выпущенный капитал : Размер капитала (из подписного капитала), который был выпущен компанией для подписчиков и, таким образом, теперь является акционером.

Объявленный капитал : В некоторых юрисдикциях компании разрешено запрашивать только часть общего выпущенного капитала, т.е. компания будет требовать от акционеров оплаты только части суммы принадлежащих им акций, а не полной оплаты. Частичная сумма (из выпущенного капитала), запрошенная компанией у акционеров из общей стоимости акций, называется уставным капиталом.

Частичная сумма (из выпущенного капитала), запрошенная компанией у акционеров из общей стоимости акций, называется уставным капиталом.

Оплаченный капитал : Сумма капитала (из привлеченного капитала), в счет которой компания на данный момент получила платежи от акционеров.

Пример:ABC Ltd была зарегистрирована у регистратора с уставным капиталом в размере рупий. 20000000, где каждая акция составляет рупий. 10.

В ответ на объявления, сделанные компанией о покупке акций компании, были получены заявки на 1 000 000 акций, но компания фактически выпустила 700 000 акций, на которые компания потребовала уплаты рупий.8 за акцию.

Все требования были удовлетворены полностью, за исключением трех акционеров, которые все еще должны в общей сложности за свои 6000 акций.

Решение:

Уставный капитал = рупий. 20,000,000

Подписной капитал = 1,000,000 x Rs. 10 = рупий.

Добавить комментарий

Комментарий добавить легко