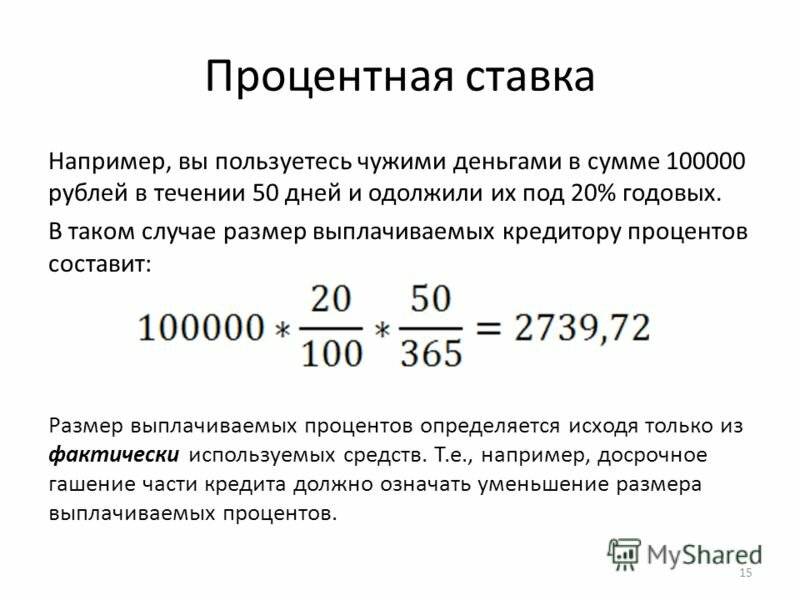

Кредит наличными от банка ВТБ

Кредиты наличными на любые цели — популярный банковский продукт. Чтобы выплата займа не превратилась в тяжелую ношу, необходимо до подписания кредитного договора обратить внимание на важные моменты.

1. Реально оценить свои финансовые возможности

Правильно, когда сумма ежемесячного платежа согласно графику выплачивается без ущерба для привычного образа жизни. Поэтому платеж не должен превышать 40% от ежемесячного дохода. Также необходимо правильно выбрать дату для его списания (например, день получения заработной платы).

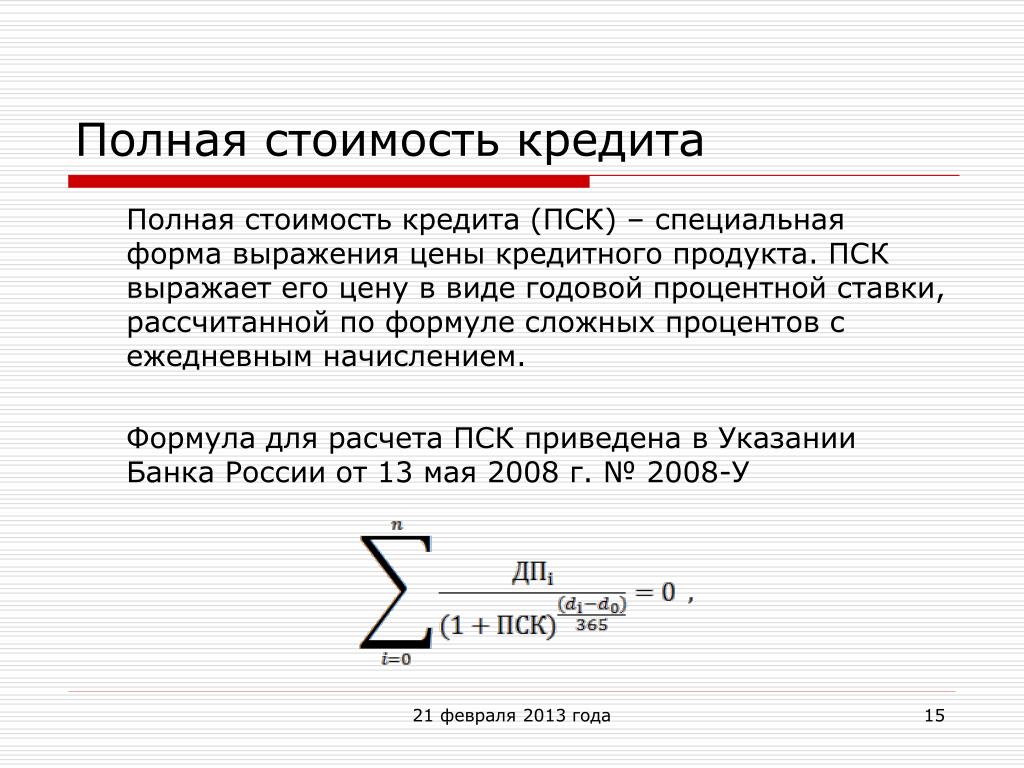

2. Узнать полную стоимость кредита

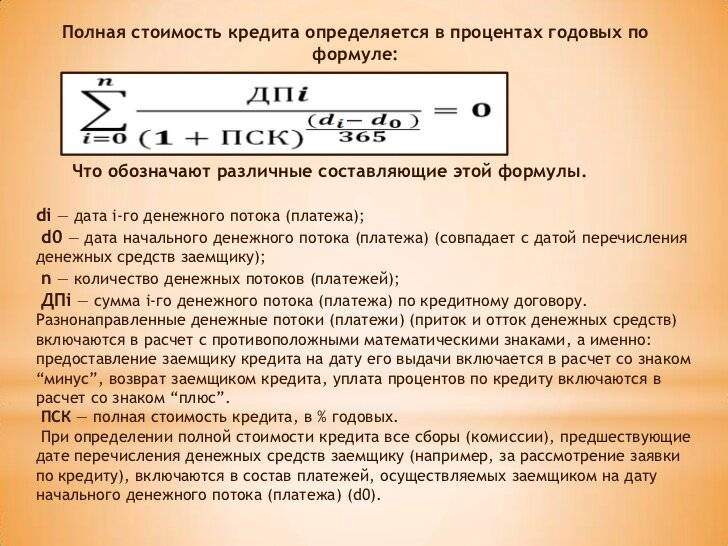

Обратите внимание на полную стоимость кредита в договоре, так как вернуть нужно будет еще и проценты. Попросите сотрудника банка рассчитать полную сумму кредита на выбранный вами срок, а также сумму ежемесячного платежа. Чем короче срок — тем меньшую сумму по процентам вы заплатите. Выбирая более длинный график платежей, можно ежемесячно вносить комфортную сумму или делать досрочное погашение.

Чем короче срок — тем меньшую сумму по процентам вы заплатите. Выбирая более длинный график платежей, можно ежемесячно вносить комфортную сумму или делать досрочное погашение.

3. Процентная ставка: со страховкой или без нее?

Ставка по кредиту с самого начала привлекает заемщика. Здесь нужно понимать, из чего складывается окончательная цена займа. Для определения ставки банки опираются на риски, которые могут привести к невозврату суммы кредита. Самыми распространенными причинами невыплат являются потеря работы, болезни и несчастные случаи. Исходя из этого, финансовые организации используют две основные схемы ценообразования.

1. Риск делится между банком и страховой компанией. Клиент получает низкую процентную ставку по кредиту и дополнительно оплачивает страховку.

2. Банк сам покрывает все риски и включает их в процентную ставку.

Сопоставьте оба варианта и выберите подходящий. Будьте внимательны, сравнивать необходимо те условия, которые банк одобрил именно для вас, используя предоставленные персональные данные. Также некоторые банки указывают низкую ставку на первые месяцы, но если сумма не так велика и вы рассчитываете вернуть ее в кратчайший срок, возможно, подойдет кредитная карта с большим беспроцентным периодом. Если же нет, то низкая ставка только лишь на первые месяцы не окажет значимого влияния на общую стоимость кредита.

Также некоторые банки указывают низкую ставку на первые месяцы, но если сумма не так велика и вы рассчитываете вернуть ее в кратчайший срок, возможно, подойдет кредитная карта с большим беспроцентным периодом. Если же нет, то низкая ставка только лишь на первые месяцы не окажет значимого влияния на общую стоимость кредита.

4. Какую выгоднее брать страховку?

Комплексное страхование будет стоить дешевле, чем по каждому риску в отдельности, поэтому выгоднее оформлять пакетом. Наличие страхования к кредиту позволяет чувствовать себя безопасно, а в случае досрочного погашения кредита можно также вернуть часть страховой премии и снизить общий размер платы за пользование заемными деньгами.

5. Скрытые комиссии

При оформлении кредита всегда нужно уточнять информацию о скрытых комиссиях, например, за выдачу кредита, за обслуживание ссудного счета, за внесение очередных платежей по кредиту, а также о страховке. Некоторые банки берут за это деньги. Поэтому внимательно читайте кредитный договор и задавайте вопросы, если вам что-то не до конца ясно.

Некоторые банки берут за это деньги. Поэтому внимательно читайте кредитный договор и задавайте вопросы, если вам что-то не до конца ясно.

Лайфхаки

Как сравнить условия по кредитам от разных банков?

Заполните заявку на кредит у разных банков на одинаковых условиях (сумма, срок и наличие/отсутствие страхования) и получите одобренные предложения. Сравните ежемесячные платежи.

Как получить от банка самое выгодное предложение?

Рассказать о себе больше. Персональные предложения формируются на основе того, что банк знает о вас. Если условия, которые вы получили, кажутся вам недостаточно выгодными, попробуйте рассказать о себе чуть больше (о семейном положении, подтвержденном доходе, образовании), предоставьте согласие на запрос в бюро кредитных историй. Можно сделать это, оставив заявку по ссылке cl.

Как снизить процент по кредиту: 5 простых способов, чтобы платить меньше :: Новости :: РБК Инвестиции

Чтобы ставка по потребительскому кредиту была ниже, банк должен вам доверять. Если вы только планируете взять заем или уже оформили кредит, то есть несколько способов, как снизить проценты

Фото: Pexels

В августе граждане оформили более 2 млн необеспеченных кредитов на ₽646,7 млрд — рекордную для российского рынка сумму. В сентябре количество таких ссуд снизилось на 2,4%, а объем — на 1,6%. Тем не менее, в годовом выражении объем кредитования вырос на 14,5%.

В сентябре количество таких ссуд снизилось на 2,4%, а объем — на 1,6%. Тем не менее, в годовом выражении объем кредитования вырос на 14,5%.

В Банке России отмечают закредитованность россиян. Директор департамента финансовой стабильности ЦБ Елизавета Данилова сообщала, что доля кредитов, выданных заемщикам с высокой долговой нагрузкой, достигла 30% к началу августа. Это займы, на погашение которых человек тратит более 80% своего ежемесячного дохода. Темпы роста необеспеченных кредитов — 23%, рассказала Данилова.

«Ненормально, когда люди, семьи с небольшими доходами берут большое количество кредитов. Мы видим, к сожалению, не только то, что новые заемщики приходят в банки, а как раз нарастает количество людей уже с большим объемом кредитов», — говорила Эльвира Набиуллина в интервью РБК.

Если вы только собираетесь взять потребительский кредит или он у вас уже есть, а проценты по нему кажутся вам слишком высокими, то их можно снизить. Рассказываем, как это сделать.

Не ведитесь на рекламную ставку и внимательно читайте договор

Ставки, рекламируемые банком, и реальные проценты при заключении договора могут значительно отличаться. Обычно на сайтах кредитные организации показывают минимальную ставку, и чтобы ее получить, нужно соответствовать определенным условиям.

Например, на сайте банка написано, что ставка по кредиту наличными — от 5,9%. Однако внизу мелким шрифтом есть уточнение, что получить заем с такими условиями можно, если вы оформляете страховку, а размер кредита — от ₽3 млн до ₽5 млн. Если эта сумма будет меньше, то ставка будет больше — допустим, 12%. Без страховки, соответственно, условия тоже будут другие. Иногда ставки могут различаться на десятки процентов.

Если эта сумма будет меньше, то ставка будет больше — допустим, 12%. Без страховки, соответственно, условия тоже будут другие. Иногда ставки могут различаться на десятки процентов.

Кроме того, реальная ставка, стоимость страховки и дополнительные платежи можно увидеть в пункте договора о полной стоимости кредита. Посмотрите, является ли оформление страховки обязательным условием для займа. Если нет, то оцените свои возможности, взвесьте все за и против и решите, нужна вам страховка или нет.

Она может пригодиться, если вы вдруг потеряете работу и не сможете делать ежемесячные платежи, как прежде. Тогда страховая компания поможет вам расплачиваться с долгами. Однако стоимость страховки может перекрыть выгоду от низкой ставки по кредиту. Если вы оформляете заем на небольшую сумму и короткий срок или планируете погасить его досрочно, то она может и не понадобиться.

Подробно изучайте информацию о кредитах, внимательно читайте договоры и пользуйтесь кредитными калькуляторами, чтобы сравнивать займы в разных банках. Может оказаться, что низкая ставка действует ограниченное время, например, полгода или год. Учтите, что низкий процент не всегда означает выгоду, так как бывает, что с маленькой ставкой переплата может быть выше. Если вы не согласны с условиями кредитного договора, не подписывайте документы.

Может оказаться, что низкая ставка действует ограниченное время, например, полгода или год. Учтите, что низкий процент не всегда означает выгоду, так как бывает, что с маленькой ставкой переплата может быть выше. Если вы не согласны с условиями кредитного договора, не подписывайте документы.

От чего зависит размер ставки по кредиту и как ее снизить?

Процент по кредиту — это стоимость денег, то есть сумма, которую вы платите за пользование средствами банка. Его размер в первую очередь зависит от фактора, на который клиент не может повлиять, — ключевой ставки Банка России. Кредитные организации тоже занимают деньги, но у ЦБ. И за это они должны отдавать свои проценты.

Его размер в первую очередь зависит от фактора, на который клиент не может повлиять, — ключевой ставки Банка России. Кредитные организации тоже занимают деньги, но у ЦБ. И за это они должны отдавать свои проценты.

Так что проценты по кредитам для граждан не могут быть меньше ставки рефинансирования, иначе выдавать их было бы убыточно. Но клиенты все-таки могут повлиять на размер процента по кредиту в определенных рамках:

- Обычно чем больше сумма кредита или его срок, тем меньше ставка. Быстрые займы на небольшой срок, наоборот, более дорогие. По данным ЦБ на август, средняя ставка по кредитам в рублях со сроком менее года составляла 14,19%, а более года — 10,79%.

Тем не менее, стоит проверять условия конкретных кредитов, так как соотношение срока и суммы займа для получения самого выгодного предложения может различаться. Для начала можно посмотреть варианты с помощью кредитного калькулятора на сайте банка.

Например, не стоит рассчитывать, что если вы возьмете ₽30 тыс. в кредит на пять лет, то проценты будут меньше. Если посмотреть по калькулятору Сбербанка, то ставка по такому кредиту при примерном расчете составляет 13,9% для клиента, который не получает зарплату в этом банке. Если взять на тот же срок ₽700 тыс., то процент уменьшится до 12,9%.

в кредит на пять лет, то проценты будут меньше. Если посмотреть по калькулятору Сбербанка, то ставка по такому кредиту при примерном расчете составляет 13,9% для клиента, который не получает зарплату в этом банке. Если взять на тот же срок ₽700 тыс., то процент уменьшится до 12,9%.

- Банки могут предоставить более выгодные условия зарплатным клиентам, так как кредитная организация видит ваши доходы. Набор необходимых документов для оформления кредита в этом случае может быть меньше.

- Если вы не зарплатный клиент, то лучше собрать как можно больше документов, подтверждающих ваши доходы. Снизить ставку также могут наличие поручителя, созаемщика, обеспечения в виде имущества. Так банк получает дополнительную гарантию того, что вы выплатите долг.

- Кроме того, поможет хорошая кредитная история и небольшая кредитная нагрузка, так как чем больше у клиента кредитов, тем больше вероятность, что он не справится с выплатой долгов.

Фото: Pexels

Что делать, если уже есть кредит?

Если у вас уже есть потребительский кредит, и вы его брали по менее выгодной ставке, чем есть сейчас на рынке, то его можно рефинансировать — получить новый заем на погашение старого. Благодаря этому можно уменьшить ставку, размер платежей и переплаты по сравнению со старым кредитом. Кроме того, можно рефинансировать несколько кредитов в разных банках и выплачивать единый ежемесячный платеж, а также увеличить сумму займа.

Благодаря этому можно уменьшить ставку, размер платежей и переплаты по сравнению со старым кредитом. Кроме того, можно рефинансировать несколько кредитов в разных банках и выплачивать единый ежемесячный платеж, а также увеличить сумму займа.

Данные о том, что вы рефинансировали кредит, передаются в бюро кредитных историй, однако они не портят вашу кредитную историю в отличие от реструктуризации долга. Последняя используется, когда клиент банка не может каждый месяц платить прежнюю сумму или вообще выплачивать долги.

Однако прежде, чем принимать решение о рефинансировании, стоит посмотреть на срок, в течение которого вы платили по прежнему кредиту. Большинство банков используют систему аннуитетных платежей, то есть они одинаковы каждый месяц. Тем не менее, при такой системе в первой половине срока кредита вы платите больше процентов, чем погашаете тело долга. Во второй половине срока кредита ситуация обратная.

Так что если вы уже долго платите кредит и решите его рефинансировать, то начнете все заново — опять будете платить больше процентов, чем погашать долг. Чтобы понять, выгодно ли вам рефинансирование, можно обратиться к кредитному калькулятору в интернете. Введите информацию по текущему кредиту — ставку. остаток суммы долга, сколько месяцев его еще нужно выплачивать. После этого введите данные по кредиту, которым вы хотите рефинансировать прежний, и сравните переплату по первому и второму случаю.

Чтобы понять, выгодно ли вам рефинансирование, можно обратиться к кредитному калькулятору в интернете. Введите информацию по текущему кредиту — ставку. остаток суммы долга, сколько месяцев его еще нужно выплачивать. После этого введите данные по кредиту, которым вы хотите рефинансировать прежний, и сравните переплату по первому и второму случаю.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Взять кредит на ремонт автомобиля

Поломка автомобиля создает много неудобств, если вы привыкли передвигаться с комфортом. Еще неприятнее, когда машина – ваша «рабочая лошадка» и каждый день простоя лишает вас заработка. Предлагаем разобраться, как взять кредит на ремонт автомобиля и не переплатить.

Еще неприятнее, когда машина – ваша «рабочая лошадка» и каждый день простоя лишает вас заработка. Предлагаем разобраться, как взять кредит на ремонт автомобиля и не переплатить.

Банки, МФО или рассрочки в автосервисах?

Пожалуй, ремонт автомобиля в рассрочку – один из самых привлекательных вариантов. Однако стоит обращать внимание на условия такого предложения: часто под видом рассрочки предлагается обычный кредит, а поскольку он выдается через посредника – автосервис, – то выходит дороже, чем если оформить его напрямую в банке.

Кредит на ремонт автомобиля, оформленный в МФО, привлекает возможностью получить деньги очень быстро. В остальном у этого варианта есть существенные минусы:

- придется передать ПТС на хранение в микро-финансовую организацию;

- процентные ставки у микрокредитов значительно выше, чем при стандартном потребительском кредитовании.

Если взять кредит на ремонт автомобиля в банке, нужно быть готовым, что рассмотрение заявки может занять от одного до нескольких дней. Это основное неудобство. Но, с другой стороны, есть вполне ощутимые преимущества:

Это основное неудобство. Но, с другой стороны, есть вполне ощутимые преимущества:

- полный комплект документов на транспортное средство остается у вас на руках;

- невысокая процентная ставка за пользование кредитными деньгами;

- возможность оформить недорогой кредит с упрощенным пакетом документов, если вы являетесь зарплатным клиентом банка.

Какой выбрать кредит на ремонт автомобиля?

Как определиться, брать микрозайм или обычный потребительский кредит? Многое зависит от условий самого кредита и предположительных сроков ремонта вашего авто. Принимая решение, какой взять кредит на ремонт автомобиля, имейте в виду:

- чем больше стоимость ремонта, тем сильнее ударит по карману дорогой кредит;

- чем дольше предполагается делать ремонт, тем выше будет переплата, особенно, если процент по кредиту высокий;

- если машина рабочая, учитывайте в расчетах срок выдачи кредита и упущенный из-за простоя заработок.

При сравнении условий микрозайма и потребительского кредита обратите внимание, что процентная ставка в первом случае обычно указывается за день или месяц, а во втором – за год. Например, в договоре МФО может быть написано, что ставка 2,5% в месяц, а в банковском договоре – 10% годовых. Чтобы сравнить обе ставки, можно пересчитать годовой процент: 10% делим на 12 месяцев и получаем 0,83% в месяц. Теперь видно, что кредит на ремонт автомобиля в МФО обойдется почти втрое дороже, чем в банке. Чтобы прикинуть сумму переплаты по каждому из вариантов кредитования, полученные ставки умножьте на количество месяцев, которое планируете пользоваться заемными деньгами и вычислите процент от суммы, взятой в долг.

Если возникла необходимость взять кредит на ремонт автомобиля, вы можете оставить заявку прямо сейчас на нашем сайте. Вам перезвонит кредитный менеджер, подробно расскажет об условиях кредитования, поможет сделать предварительные расчеты.

Поделиться с друзьями:

Годовая процентная ставка (APR) — Определение и как это работает

Что такое Годовая процентная ставка (APR)?

Годовая процентная ставка (годовая процентная ставка) — это годовая процентная ставка, которую физическое лицо должно выплачивать по кредиту. незапланированные события. При этом заемщик берет на себя долг, который он должен погасить с процентами и в течение определенного периода времени., или что они получают на депозитный счет. Годовая процентная ставка используется во всем, от ипотеки. Ипотека. Ипотека — это кредит, предоставляемый ипотечным кредитором или банком, который позволяет физическому лицу приобрести дом. В то время как можно брать кредиты для покрытия и автокредиты на кредитные карты. В конечном счете, APR — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за привилегию занимать деньги. Как работает годовая процентная ставка плата за привилегию занимать деньги, известная как проценты.Годовая процентная ставка — это процент процентов, который заемщик должен заплатить по кредиту, который в конечном итоге составляет общую стоимость кредита.

незапланированные события. При этом заемщик берет на себя долг, который он должен погасить с процентами и в течение определенного периода времени., или что они получают на депозитный счет. Годовая процентная ставка используется во всем, от ипотеки. Ипотека. Ипотека — это кредит, предоставляемый ипотечным кредитором или банком, который позволяет физическому лицу приобрести дом. В то время как можно брать кредиты для покрытия и автокредиты на кредитные карты. В конечном счете, APR — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за привилегию занимать деньги. Как работает годовая процентная ставка плата за привилегию занимать деньги, известная как проценты.Годовая процентная ставка — это процент процентов, который заемщик должен заплатить по кредиту, который в конечном итоге составляет общую стоимость кредита.

Давайте рассмотрим пример, чтобы объяснить концепцию дальше. Человек берет кредит в размере 25 000 долларов США, чтобы купить автомобиль. Кредит предоставляется с фиксированной процентной ставкой в размере 5% годовых и должен быть погашен в течение пяти лет. Это означает, что человеку нужно будет делать регулярные ежемесячные платежи в размере около 470 долларов.

Кредит предоставляется с фиксированной процентной ставкой в размере 5% годовых и должен быть погашен в течение пяти лет. Это означает, что человеку нужно будет делать регулярные ежемесячные платежи в размере около 470 долларов.

Однако ежемесячный платеж используется для погашения как основной суммы кредита, так и основного платежа Основной платеж Основной платеж — это платеж в счет первоначальной суммы кредита, который причитается.Другими словами, основной платеж — это платеж по кредиту, который уменьшает оставшуюся сумму кредита, причитающуюся, а не применяется к выплате процентов, взимаемых по кредиту. и проценты по кредиту. Сумма ежемесячного платежа остается прежней, но разбивка (или какой процент суммы идет на погашение основной суммы долга, а какой процент идет на проценты) меняется по мере увеличения количества платежей.

По мере осуществления выплат в течение пяти лет годовая сумма, выплачиваемая в виде процентов, меняется.В нашем примере человек начинает с выплаты 1500 долларов в год в виде процентов, но сумма будет меняться по мере того, как заемщик будет производить платежи. В конце концов, физическое лицо платит всего 28 306,88 долларов: погашение основной суммы кредита в размере 25 000 долларов и 3 306,88 долларов в виде процентов.

Фиксированная годовая процентная ставка по сравнению с переменной годовой процентной ставкой

В приведенном выше примере была фиксирована годовая процентная ставка 5%. Это означает, что APR остается постоянным в течение всего срока кредита. Годовые процентные ставки могут измениться. Они не привязаны ни к какому индексу, и изменение не происходит автоматически.Кредитор обязан заранее уведомить заемщика, если APR собирается измениться.

Кредитор имеет прерогативу корректировать годовую процентную ставку, чтобы лучше соответствовать рыночным изменениям или если заемщик не вносит платежи вовремя, но он должен сообщить заемщику, что изменения произойдут и почему. Фиксированные годовые процентные ставки наиболее распространены при «кредитах» или займах по кредитным картам и могут включать начальную процентную ставку, которая позже переключается на переменную годовую процентную ставку.

Таким образом, переменная годовая процентная ставка означает полную противоположность фиксированной годовой процентной ставке.Переменные APR непостоянны и колеблются, иногда значительно. В США переменные годовые процентные ставки обычно привязаны к индексу основной процентной ставки, а это означает, что по мере изменения основной процентной ставки годовая процентная ставка будет меняться. Индекс основной ставки устанавливается в соответствии со ставкой по федеральным фондам, установленной Федеральной резервной системой. каждый раз, когда федеральное правительство корректирует процентные ставки по всей стране, переменные годовые процентные ставки будут соответственно изменяться.

Получение годовой процентной ставки

Физические или юридические лица не всегда являются плательщиками годовой процентной ставки. Когда физическое или юридическое лицо имеет депозитный счет в финансовом учреждении, они могут получать проценты по своим депозитам. Банк или другое финансовое учреждение выплачивает владельцу счета проценты, потому что банк, по сути, занимает деньги владельца счета. В этом случае владелец счета получит указанную годовую процентную ставку для депозитного счета.

В этом случае владелец счета получит указанную годовую процентную ставку для депозитного счета.

Обратите внимание, что кредитные учреждения всегда предлагают годовую процентную ставку по депозитным счетам, которая значительно ниже, чем годовая процентная ставка, которую они взимают за кредиты. Так банки зарабатывают деньги. Они «одалживают» деньги на депозитном счете по низкой процентной ставке, а затем ссужают деньги по более высокой процентной ставке.

Final Word

Любому человеку, занимающему деньги, важно понимать ставку и условия своего годового дохода, в том числе фиксированный или переменный. Это позволяет заемщику составить бюджет, разумно использовать свой кредит и вносить последовательные платежи как в счет основного остатка кредита, так и в проценты за привилегию занимать деньги.Непоследовательные или невыполненные платежи могут существенно повлиять на общую сумму процентов, выплачиваемых в течение срока действия кредита.

Дополнительная литература

Благодарим вас за то, что прочитали разъяснение CFI о годовой процентной ставке. CFI предлагает аналитика по финансовому моделированию и оценке (FMVA)™ Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация аналитика по финансовому моделированию и оценке (FMVA)® от CFI поможет вам обрести уверенность, необходимую в вашей финансовой карьере.Зарегистрируйтесь сегодня! Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA)™ Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация аналитика по финансовому моделированию и оценке (FMVA)® от CFI поможет вам обрести уверенность, необходимую в вашей финансовой карьере.Зарегистрируйтесь сегодня! Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Калькулятор эффективной годовой процентной ставкиКалькулятор эффективной годовой процентной ставкиЭтот калькулятор эффективной годовой процентной ставки поможет вам рассчитать EAR с учетом номинальной процентной ставки и количества периодов начисления сложных процентов. Эффективная годовая ставка (EAR) — это процентная ставка, фактически полученная от инвестиций или выплаченная по кредиту в результате начисления процентов за определенный период времени.It

- FICO ScoreFICO ScoreОценка FICO, более известная как кредитная оценка, представляет собой трехзначное число, которое используется для оценки вероятности того, что человек погасит кредит, если ему будет предоставлена кредитная карта или если кредитор ссудит им деньги. Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту. Предоплата может производиться за товары и услуги или в счет погашения долга.Их можно разделить на две группы: полная предоплата и частичная предоплата.

- Простые процентыПростые процентыФормула простых процентов, определение и пример. Простые проценты — это расчет процентов, который не принимает во внимание эффект сложных процентов. Во многих случаях проценты складываются с каждым назначенным периодом кредита, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов.

Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту. Предоплата может производиться за товары и услуги или в счет погашения долга.Их можно разделить на две группы: полная предоплата и частичная предоплата.

Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту. Предоплата может производиться за товары и услуги или в счет погашения долга.Их можно разделить на две группы: полная предоплата и частичная предоплата.Глоссарий кредитной терминологии | УКОП

Глоссарий кредитной терминологии

Приведенные ниже термины и определения предназначены для того, чтобы дать простое, неофициальное значение словам и фразам, которые вы можете увидеть на нашем веб-сайте и которые могут быть вам незнакомы. Конкретное значение термина или фразы будет зависеть от того, где и как оно используется, поскольку соответствующие документы, включая подписанные соглашения, раскрытие информации для клиентов, внутренние руководства по политике Программы и отраслевое использование, будут определять значение в конкретном контексте.Приведенные ниже термины и определения не имеют обязательной силы для целей каких-либо договоров или других сделок с нами. Ваш представитель по жилищным программам в кампусе или сотрудники Управления кредитных программ будут рады ответить на любые ваши конкретные вопросы.

Конкретное значение термина или фразы будет зависеть от того, где и как оно используется, поскольку соответствующие документы, включая подписанные соглашения, раскрытие информации для клиентов, внутренние руководства по политике Программы и отраслевое использование, будут определять значение в конкретном контексте.Приведенные ниже термины и определения не имеют обязательной силы для целей каких-либо договоров или других сделок с нами. Ваш представитель по жилищным программам в кампусе или сотрудники Управления кредитных программ будут рады ответить на любые ваши конкретные вопросы.

Чтобы найти определение, щелкните первую букву термина.

А | Б | С | Д | Е | Ф | Г | Н | я | Дж | К | л | М | Н | О | П | В | Р | С | Т | U | В | Вт | Х | Y | Z

ACH: (см. Автоматизированная расчетная палата)

Амортизация: Платежи по кредиту равными периодическими суммами, рассчитанными для погашения долга в конце фиксированного периода, включая начисленные проценты на непогашенный остаток.

Амортизируемый кредит: Ссуда, подлежащая погашению серией регулярных платежей в размере основной суммы и процентов, равных или почти равных, без каких-либо специальных разовых платежей до наступления срока погашения.

Дата годовщины : Дата, когда должен быть произведен двенадцатый платеж. Это происходит в один и тот же календарный месяц и день каждого последующего года по любому векселю MOP.

Годовая процентная ставка (годовая): Процентная ставка, отражающая сумму заработанных или начисленных процентов.

Заявитель: Право назначаемое лицо, назначенное одним из десяти университетских городков, канцелярией президента или LBNL как имеющее право подать заявку на кредит в рамках программы жилищного кредита UC.

Контрольный список заявок: Подробный список документации, которую заемщик и университетский городок должны предоставить в Управление кредитных программ для предварительного одобрения или одобрения кредита. Также известна как форма OLP-09.

Также известна как форма OLP-09.

Назначенный: Лицо, которому предложили и приняли штатную должность в Калифорнийском университете.

Оценочная стоимость: Долларовая стоимость, определенная для дома на одну семью оценщиком, утвержденным Управлением кредитных программ.

Автоматизированная расчетная палата (ACH): Электронная сеть денежных переводов, позволяющая осуществлять прямые денежные переводы между участвующими банковскими счетами и кредиторами. Эта функция доступна только для заемщиков, которые в настоящее время не находятся в активном статусе платежной ведомости.

Вернуться к началу

Воздушный платеж: Рассрочка по векселю — обычно последняя для погашения долга — которая значительно больше, чем другие рассрочки, предусмотренные условиями векселя.

Бенефициар: Кредитор по векселю, обеспеченному договором о доверительном управлении.

Заемщик: Правоспособное лицо, указанное в оформленном Свидетельстве о соответствии требованиям, подготовленном соответствующим представителем кампуса, которое будет нести основную ответственность за погашение кредита Программы.

Промежуточный заем: Временный заем, как правило, на срок менее 12 месяцев, предоставляемый заемщику, когда чистая выручка от продажи предыдущего жилья недоступна для покупки нового дома.Предполагается, что промежуточная ссуда будет погашена за счет чистой выручки от продажи предыдущей резиденции.

Вернуться к началу

Закрытие условного депонирования: Встреча между покупателем, продавцом и кредитором (или их агентами), при которой имущество и средства на законных основаниях переходят из рук в руки.

Подтверждение соответствия требованиям: Форма, подписанная представителем кампуса, подтверждающая, что заявитель имеет право на участие в Программе, и сумму выделенного кредита. Также известна как форма OLP-30.

Также известна как форма OLP-30.

Совместная собственность: Имущество, приобретенное супружеской парой или одним из супругов супружеской пары во время брака, если оно не было приобретено в качестве отдельной собственности одного из них.

Созаемщик: Любое физическое лицо, которое возьмет на себя ответственность по кредиту, получит право собственности на недвижимость и намеревается использовать ее в качестве своего основного места жительства.

Со-подписавший: Любое лицо, которое возьмет на себя ответственность по кредиту, но не будет брать право собственности на недвижимость и не будет занимать ее.

Сокращение: Дополнительный платеж для уменьшения основного остатка кредита.

Текущая ставка MOP: ставка MOP, действующая в настоящее время для кредитов Программы. «Фиксированная» ставка MOP будет ставкой Программы, действующей на момент обязательства по кредиту. Эта ставка рассчитывается с использованием самой последней доступной средней ставки дохода за четыре квартала Пула краткосрочных инвестиций Калифорнийского университета (STIP) плюс компонент административного сбора, равный 0.25%, в зависимости от применимой минимальной процентной ставки. Также известна как стандартная ставка.

Эта ставка рассчитывается с использованием самой последней доступной средней ставки дохода за четыре квартала Пула краткосрочных инвестиций Калифорнийского университета (STIP) плюс компонент административного сбора, равный 0.25%, в зависимости от применимой минимальной процентной ставки. Также известна как стандартная ставка.

Вернуться к началу

Дата регистрации: Дата, когда договор о доверительном управлении официально внесен в книги регистратора округа, в котором находится имущество.

Договор о доверительном управлении : Залоговый документ, используемый вместо ипотеки, передающий право собственности в доверительное управление третьему лицу, охватывающее конкретную часть собственности. Используется для обеспечения платежа по векселю.

По умолчанию: Неисполнение обязанности или обещания, как указано в векселе и/или договоре доверительного управления.

Ссуда с отсрочкой платежа: Ссуда, которая позволяет заемщику отсрочить все ежемесячные выплаты основной суммы и процентов до даты погашения векселя, когда наступает срок погашения непогашенного основного остатка ссуды и всех начисленных процентов.

Первоначальный взнос: Разница между ценой покупки недвижимости и суммой кредита.Заемщик несет ответственность за предоставление средств для первоначального взноса.

Вернуться к началу

Сотрудник: Назначенный сотрудник, который начал активно работать на своей штатной должности.

Собственный капитал: Разница между справедливой рыночной стоимостью имущества и текущей задолженностью, обеспеченной этим имуществом.

Депозитный номер: Ситуация, в которой третье лицо, выступающее в качестве агента покупателя и продавца, выполняет инструкции обоих и берет на себя обязанности по оформлению всех документов и выплате средств при расчете или закрытии сделки.

Задержка условного депонирования: Средства, удерживаемые компанией условного депонирования после закрытия условного депонирования до тех пор, пока не будут завершены ремонтные работы и/или необходимые работы с термитами.

Подтверждение наличия страховки: Письменная документация от компании по страхованию от несчастных случаев о том, что на недвижимость действует полис домовладельцев. Как правило, это НЕ страховой полис, а обязательство страховой компании предоставить полис для определенного имущества в определенное время и на определенную сумму страхового взноса

.Вернуться к началу

Программа поощрения преподавателей: Программа Калифорнийского университета, разрешающая предоставление специальных жилищных пособий для оплаты первоначального взноса, выплаты по ипотеке и других расходов, связанных с жильем.Помощь может быть выплачена единовременно или в течение периода, не превышающего десять лет, в равных, неравных суммах или суммах уменьшающегося остатка. Максимальная сумма помощи индексируется в зависимости от повышения заработной платы преподавателей. Население, имеющее право на участие в программе, — это штатные сотрудники университетов, которые являются членами Академического сената или имеют эквивалентные должности, а также исполняющие обязанности доцентов. У кампусов есть возможность потребовать погашения части жилищного пособия в случае, если получатель покидает университет до указанной даты.(Ранее известная как Программа жилищных пособий с дифференцированным окладом).

У кампусов есть возможность потребовать погашения части жилищного пособия в случае, если получатель покидает университет до указанной даты.(Ранее известная как Программа жилищных пособий с дифференцированным окладом).

Отчет об окончательном расчете (или закрытии): Финансовое раскрытие, отражающее все средства, полученные и выплаченные при закрытии кредита. Также известен как Заключительное заявление HUD 1.

Вернуться к началу

Ипотека с поэтапным платежом: Ипотека с поэтапным платежом (GP-MOP) – это альтернативный кредитный продукт в рамках Программы выдачи ипотечных кредитов (MOP), который приводит к более низкой начальной процентной ставке (ставка заемщика), чем самая последняя опубликованная ставка MOP (стандартная Ставка).Первоначальная ставка заемщика указывается в процентах ниже стандартной ставки при минимальной ставке 3,25%. Заявленное снижение стандартной ставки известно как разница процентных ставок. Дифференциал процентной ставки ежегодно снижается в пределах от 0,25% до 0,50% до тех пор, пока Ставка Заемщика не сравняется со Стандартной ставкой.

Дифференциал процентной ставки ежегодно снижается в пределах от 0,25% до 0,50% до тех пор, пока Ставка Заемщика не сравняется со Стандартной ставкой.

Вернуться к началу

Страхование от рисков: Контракт, по которому страховщик за вознаграждение обязуется возместить застрахованному ущерб, причиненный конкретному имуществу в результате определенных опасностей.(См. Страховой полис домовладельца).

Улучшение дома: Ремонт и/или дополнения, сделанные для улучшения состояния постоянного строения основного места жительства.

Координатор жилищного кредита: Лицо, назначенное ректором каждого кампуса и директором лаборатории в качестве координатора жилищного кредита. Этот человек служит основным контактным лицом на уровне кампуса для претендентов на получение кредита.

Ассоциация домовладельцев: Организация домовладельцев, проживающих в пределах определенной застройки, основной целью которой является содержание и предоставление общественных объектов и услуг для общего пользования жителей.

Страховой полис домовладельца: Страховой полис, доступный для владельцев частных домов, который покрывает жилье и его содержимое в случае пожара, повреждения ветром, кражи и личной ответственности. Типичный полис не включает страхование от наводнений или землетрясений.

Вернуться к началу

Конфискация: Та часть ежемесячных платежей залогодателя, которая удерживается кредитором для уплаты налогов на недвижимость или страховых взносов по мере наступления срока их погашения.Университет не взимает ни налогов на имущество, ни страховых взносов.

Отчеты об инспекциях: Отчеты, заказанные заемщиком для оценки качества дома. Как правило, это включает отчет о термитах и осмотр «всего дома». Другие отчеты, которые могут быть заказаны, включают осмотры крыш, фундаментов, геологические состояния и септиктенки.

Проценты: Вознаграждение в виде денег, уплаченных за использование денег, обычно выражаемое в виде годового процента. А также право, доля или право собственности.

А также право, доля или право собственности.

Заем с выплатой только процентов: Неамортизируемый заем, по которому кредитор получает проценты в течение срока займа, а основная сумма выплачивается единовременно в момент погашения.

Передаточный акт между супругами: Документ между двумя состоящими в браке лицами, который отказывается от всех или части прав, права собственности или требований в собственности со стороны лица, предоставившего право. Также известен как акт о выходе из претензии.

IRS 1098 Заявление о процентах по ипотеке: Выписка, предоставленная кредитором заемщику, с указанием общей суммы процентов, выплаченных заемщиком за данный календарный год.

Вернуться к началу

Совместная аренда: Совместная собственность двух или более лиц, дающая каждому арендатору равные права и интересы в собственности, включая право наследования.

Вернуться к началу

Инструкции по условному депонированию кредитора: Инструкции, подготовленные Управлением кредитных программ для условного депонирования или титульной компании с подробным описанием документации и процедур, необходимых для финансирования кредита.

Соотношение кредита к стоимости (LTV): Отношение основного остатка ипотечного кредита к стоимости залогового имущества, определяемое покупной ценой или оценочной стоимостью, в зависимости от того, что меньше.

Обязательство по кредиту: Письмо-обязательство по кредиту (также известное как «утверждение кредита»), выданное Управлением кредитных программ (OLP), в котором содержится обязательство по финансированию кредита Программы для конкретного заемщика и имущества. Письмо-обязательство по кредиту будет выдано только после удовлетворительного рассмотрения компанией OLP всей документации по имуществу (например, договора купли-продажи, оценки имущества, проверок и т. д.) и будет содержать утвержденную сумму кредита, первоначальную процентную ставку и срок кредита. Письмо также потребует, чтобы определенные условия были выполнены до финансирования кредита.Указанная начальная процентная ставка будет ставкой Программы, действующей на момент принятия обязательства по предоставлению кредита. Срок действия кредитного обязательства истекает в течение 60 дней с даты выдачи.

Срок действия кредитного обязательства истекает в течение 60 дней с даты выдачи.

Письмо об отказе в выдаче ссуды: Письмо от Управления кредитных программ с отказом в ссуде конкретному лицу. Причинами отказа могут быть кредитная история, отсутствие поддающихся проверке ликвидных активов, недостаточный доход и т. д.

Андеррайтинг ссуды: Анализ риска и решение о предоставлении ссуды потенциальному покупателю жилья на основе кредита, занятости, активов и других факторов.

Письмо об отзыве кредита: Письмо из Управления кредитных программ, в котором подтверждается, что заемщик больше не желает получать кредит в Калифорнийском университете. Кредит может быть отозван из-за неудовлетворенности имуществом или желания использовать другого кредитора, среди других причин.

Вернуться к началу

MOP-Calculator: Веб-калькулятор для потенциальных заявителей, чтобы определить, могут ли они соответствовать минимальным требованиям для получения кредита MOP.

Программа выдачи ипотечных кредитов (MOP): MOP была учреждена Регентами Калифорнийского университета в 1984 году и использует средства из неограниченной части университетского краткосрочного инвестиционного пула (STIP) для заключения договора о доверительном управлении с плавающей процентной ставкой. ссуды на срок до 30 лет правомочным преподавателям и членам группы высшего руководства. Программа предоставляет ссуды в максимальной сумме от 80% до 90% стоимости, в зависимости от размера ссуды, с начальной процентной ставкой, равной самой последней доступной средней ставке за четыре четверти Краткосрочного инвестиционного пула Калифорнийского университета (STIP) , плюс компонент административного сбора 0.25%, в зависимости от применимой минимальной процентной ставки. Максимальная годовая корректировка процентной ставки по кредиту в сторону увеличения или уменьшения составляет один процент.

Залогодержатель: Заимодавец или кредитор, имеющий закладную или договор о доверительном управлении.

Залогодатель: Заемщик, который обязан платить по ипотечному кредиту или договору доверительного управления.

Вернуться к началу

Чистая прибыль: Ежемесячная заработная плата, выплачиваемая заемщику после вычета любых федеральных и/или государственных налогов на заработную плату.

Уведомление о завершении: Документация, как правило, от термитной компании, в которой указывается, что необходимый ремонт был завершен. Иногда его называют «чистым» отчетом о термитах. Может также относиться к работе, выполненной подрядчиком для другой работы, не связанной с термитами, выполненной на объекте.

Вернуться к началу

Управление кредитных программ (OLP): Расположенное в Управлении стратегии капитальных активов и Департамента финансов, Управление кредитных программ отвечает за разработку, реализацию и управление программами жилищной помощи для найма и удержания преподавателей и главные менеджеры.

Отношение общего долга к доходу: Соотношение, выраженное в процентах, которое получается, когда общий ежемесячный долг заемщика, включая предлагаемую основную сумму ипотеки, проценты, налоги и страховку, а также все повторяющиеся ежемесячные долги (такие как платежи по кредитной карте, студенческие кредит, ипотека и автокредит), делится на валовой ежемесячный доход. Максимально допустимый общий коэффициент для кредитов MOP составляет 48%.

Вернуться к началу

Участник: Термин «Участник» означает Доверенное лицо, которое было назначено правомочным Заявителем и Основным Заемщиком.

Предварительное одобрение: Свидетельство о предварительном одобрении, выданное Управлением кредитных программ, в котором указывается, что кредит, активы и доход заемщика были проверены и заявитель имеет право на получение кредита в рамках Программы с определенной суммой и процентной ставкой. На момент предварительного одобрения указанная начальная процентная ставка не является «фиксированной» и поэтому может быть изменена до выдачи письма-обязательства по кредиту. Начальной процентной ставкой будет ставка Программы, действующая на момент предоставления кредитного обязательства.

На момент предварительного одобрения указанная начальная процентная ставка не является «фиксированной» и поэтому может быть изменена до выдачи письма-обязательства по кредиту. Начальной процентной ставкой будет ставка Программы, действующая на момент предоставления кредитного обязательства.

Предварительное раскрытие информации: Общий термин, относящийся к группе форм раскрытия информации, которые в соответствии с федеральным законом должны быть отправлены соискателю кредита. Формы включают раскрытие информации об оценке ссуды, уведомление о справедливом кредитовании и раскрытие информации о кредитоспособности штата Калифорния.

Предварительный отчет о праве собственности: Поиск названия титульной компанией до выдачи связующего титула или обязательства по страхованию, который требуется во время обработки кредита.

Предоплата процентов: Проценты по ипотеке, которые выплачиваются с даты финансирования до конца этого календарного месяца.

Основное место жительства: Жилье, в котором человек фактически проживает и которое считается законным местом жительства для целей подоходного налога.

Основная сумма: Сумма долга, за вычетом процентов, оставшаяся по кредиту.

Соотношение основной суммы и процентов к доходу: Соотношение, выраженное в процентах, которое получается, когда предполагаемые расходы заемщика по выплате основной суммы и процентов делятся на валовой ежемесячный доход домохозяйства. Максимально допустимый коэффициент для кредитов MOP составляет 40%.Также известен как коэффициент P&I.

Обработка: Подготовка заявки на получение ипотечного кредита и сопроводительных документов для рассмотрения кредитором.

Программа: Термин «Программа» относится к любому кредиту, предоставленному в рамках программы жилищного кредита Калифорнийского университета.

Документы по сделке покупки: Совокупный термин для документации независимой третьей стороны, относящейся к рассматриваемому имуществу. Это включает в себя оценку имущества, отчет об инспекции термитов, предварительный отчет о праве собственности, раскрытие информации о передаче недвижимости, кровельные, геологические, фундаментные, септические проверки и общую инспекцию дома.

Это включает в себя оценку имущества, отчет об инспекции термитов, предварительный отчет о праве собственности, раскрытие информации о передаче недвижимости, кровельные, геологические, фундаментные, септические проверки и общую инспекцию дома.

Вернуться к началу

Повторная передача: Передача права собственности на землю от одного лица непосредственно предшествующему владельцу. Этот инструмент передачи обычно используется для передачи правового титула от доверительного управляющего доверителю после полной оплаты договора о доверительном управлении.

Рефинансирование: Процесс погашения существующей ссуды и оформления новой ссуды.

Ремонт: Реставрация основного жилья.Как правило, это включает в себя ремонт, улучшения и дополнения к постоянной структуре основного места жительства.

Резервы: Ликвидные или почти ликвидные активы, доступные заемщику после закрытия ипотечного кредита. Резервы измеряются количеством месяцев квалификационной суммы платежа по рассматриваемой ипотеке (на основе основной суммы и процентов), которую заемщик может выплатить, используя свои финансовые активы.

Резервы измеряются количеством месяцев квалификационной суммы платежа по рассматриваемой ипотеке (на основе основной суммы и процентов), которую заемщик может выплатить, используя свои финансовые активы.

Право на расторжение: Право на расторжение договора и восстановление сторон в том же положении, которое они занимали до заключения договора.Для операции рефинансирования у заемщика есть три рабочих дня с момента подписания кредитных документов, чтобы аннулировать кредит без штрафных санкций. Право на аннулирование не распространяется на сделки покупки.

Вернуться к началу

Обслуживание: Сбор платежей и управление операционными процедурами, связанными с ипотечным кредитом. Все кредиты MOP обслуживаются Управлением кредитных программ.

Краткосрочный инвестиционный пул (STIP): STIP был создан в 1976 финансовом году и представляет собой процентный инвестиционный пул, в котором участвуют все группы фондов Университета, включая текущие средства, предназначенные для выплаты заработной платы, операционных расходов и строительства в целом. кампусы и учебные больницы университета.

кампусы и учебные больницы университета.

Стандартная ставка: Последняя доступная средняя ставка дохода за четыре квартала для Краткосрочного инвестиционного пула Калифорнийского университета (STIP) плюс компонент административного сбора в размере 0,025% с учетом применимой минимальной процентной ставки.

Соглашение о субординации: Соглашение держателя обременения в отношении недвижимого имущества, позволяющее этому требованию занять более низкую позицию по сравнению с другими обременениями в отношении имущества. Университет может по своему усмотрению отказаться от подписания договора о субординации.

Вернуться к началу

Общие арендаторы: Совместная собственность двух или более лиц, дающая каждому арендатору долю и права в собственности, эти доли не обязательно должны быть равными по количеству или продолжительности.

Заголовок: Доказательство права собственности на имущество.

Страхование титула: Полис, обычно выдаваемый компанией по страхованию титула, который страхует покупателя жилья и кредитора от ошибок при поиске титула.Стоимость политики владельца обычно составляет процент от цены продажи, а политика кредитора — процент от суммы кредита.

Доверительный управляющий: Тот, кто имеет право собственности на имущество в интересах другого лица или с целью обеспечения выполнения обязательства.

Процентные ставки

3 Объявление о максимальной эффективной формуле ставки процентов15 февраля 2022 г.

НЭШВИЛЛ — Комиссар Департамента финансовых учреждений Теннесси Грег Гонсалес объявил сегодня, что максимальная эффективная процентная ставка по формуле в Теннесси составляет 7.25 процентов годовых.

Ставка основана на потолке в 4 процентов сверх недельной средней основной ставки по кредиту в размере 3,25 процентов, опубликованной Федеральной резервной системой 14 февраля 2022 года.

Гонсалес сказал, что ставка остается в силе до тех пор, пока не изменится средняя ставка по основному кредиту, объявленная Федеральным резервным банком.

Глава 464, Государственные акты 1983 года, законодательство, регулирующее процентные ставки в Теннесси, требует, чтобы комиссар финансовых учреждений еженедельно объявлял формулу процентной ставки.

Объявление максимальной эффективной процентной ставки по жилищным кредитам Федеральная национальная ипотечная ассоциация прекратила свою систему аукционов на свободном рынке для обязательств по покупке обычных жилищных ипотечных кредитов. Поэтому Уполномоченный по финансовым учреждениям настоящим объявляет, что максимальная эффективная годовая процентная ставка по жилищным кредитам, установленная Генеральной Ассамблеей в 1987 г., Публичная глава 291, на март 2022 года составляет 6.14 процентов годовых .

Ставка, установленная указанным законом, представляет собой сумму, равную четырем процентным пунктам выше индекса рыночной доходности долгосрочных государственных облигаций, скорректированного Министерством финансов США на срок до 30 (тридцати) лет. Для самых последних средненедельных статистических данных, доступных до даты этого объявления, расчетная ставка составляет 6,14 процента .

Лица, на которых распространяется максимальная эффективная процентная ставка по ипотечным кредитам, указанная в настоящем уведомлении, должны проконсультироваться с юристом относительно действия Закона о дерегулировании депозитных учреждений и денежно-кредитном контроле от 1980 года (стр.Л. 96-221 в редакции П.Л. 96-399) и постановлениями в соответствии с этим законом, обнародованным Советом Федерального банка жилищного кредита. Закон штата о ростовщичестве в части, касающейся некоторых займов, выданных после 31 марта 1980 г., может иметь преимущественную силу в соответствии с настоящим Законом.

Почему мой личный кредит APR отличается от процентной ставки?

Редакционная группа Select работает независимо друг от друга, рецензируя финансовые продукты и создавая статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Получение личного кредита иногда может показаться вихрем.

Между отправкой информации на предварительную проверку (иначе называемой прохождением предварительного отбора) и оценкой предложений по кредиту для выбора наилучшего легко упустить из виду множество комиссий по личному кредиту, которые могут быть привязаны к деньгам, которые вы занимаете.

Как и любой другой кредит или кредитный продукт, потребительские кредиты имеют проценты. И этот интерес в просторечии известен как APR. Большинство потребителей понимают, что годовая процентная ставка и проценты — это два финансовых термина, которые часто используются взаимозаменяемо, хотя на самом деле их значения немного различаются.

Вперед, Select объясняет, почему ваша процентная ставка может отличаться от общей годовой процентной ставки.

Что такое проценты по личному кредиту?

Кредиторы, предоставляющие личные кредиты, взимают процентные ставки в диапазоне от примерно 2,49% до 24% (а иногда и выше). Согласно данным Федеральной резервной системы за первый квартал 2021 года, средняя процентная ставка по двухлетним кредитам для физических лиц в настоящее время составляет 9,46%.

Процентные ставки выражены в процентах, применяемых к оставшемуся ежемесячному балансу.Ставка определяет, сколько вы платите, чтобы занять деньги в течение срока действия кредита. Двухлетний кредит, например, возвращается в течение 24 ежемесячных платежей. Каждый месяц часть вашего платежа применяется к остатку, который вы все еще должны, а другой процент применяется к процентам или комиссии, которую вы платите за кредит.

Процентные ставки могут быть фиксированными (остаются неизменными в течение всего срока кредита) или переменными (могут меняться от месяца к месяцу).

Что такое годовых на личный кредит?

На первый взгляд, легко спутать годовую процентную ставку (APR) по личному кредиту с его процентной ставкой.

Тем не менее, APR относится к годовой стоимости, которую вы платите в целом, включая как процентную ставку, так и любые сборы, связанные с кредитом, в частности сборы за предоставление и/или единовременные административные сборы.

При отсутствии дополнительных сборов годовая процентная ставка равна процентной ставке. Однако многие кредиторы взимают комиссию за открытие в размере от 2% до 10%. Такие сборы не изменят вашу процентную ставку, но они увеличивают общую стоимость кредита.

Таким образом, объявленная годовая процентная ставка может включать как процентные ставки, так и другие сборы.Важно провести исследование заранее, чтобы убедиться, что вы точно понимаете, сколько будет стоить ваш кредит.

Годовая процентная ставка и сравнение

Вот пример кредита с платой за выдачу и ежемесячной процентной ставкой.

Если вы взяли кредит в размере 10 000 долларов США с комиссией за выдачу кредита в размере 8%, ваш кредитор взимает 800 долларов США авансом еще до того, как выдаст вам деньги. Когда деньги будут зачислены на ваш счет, вы получите только 9 200 долларов. Вы все равно должны вернуть полные 10 000 долларов плюс проценты.

Предположим, что процентная ставка составляет 9,46%, а срок погашения — четыре года (48 месяцев). Согласно калькулятору годовых от Experian, общая годовая процентная ставка на самом деле будет значительно выше, чем процентная ставка, на уровне 13,10%, потому что вы должны учитывать комиссию за открытие.

- Общая сумма кредита: 10 000 долларов США

- Комиссия за выдачу кредита: 800 долларов США

- Сумма, внесенная на ваш банковский счет: 9 200 долларов США Процентная ставка

- 9,0743 9046%

-

- APR: 13.10%

- Оценочный ежемесячный Оплата: $ 248.

85- $ 248.85

- $ 240074 Общий интерес, выплачиваемый за жизнь кредит:

$ 1,944,82 - $ 1, Общая оплата (процентные + сборы): $ 2744.82

85

85Как чтобы получить личный кредит

Сравните процентные ставки, чтобы получить лучший личный кредит

Select теперь имеет виджет, где вы можете ввести свою личную информацию и сопоставить с предложениями личного кредита. Важно сравнить несколько кредитных предложений, чтобы убедиться, что вы получаете лучшие ставки.

Этот инструмент сравнения задает вам 16 вопросов, включая ваш годовой доход, дату рождения и номер социального страхования, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Инструмент предоставлен и поддерживается Even Financial, поисковой системой и системой сравнения, которая подбирает вам сторонних кредиторов. Любая предоставленная вами информация передается непосредственно компании Even Financial. Select не имеет доступа к предоставленным вами данным.Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Select не имеет доступа к предоставленным вами данным.Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Годовая процентная ставка по личному кредиту будет определена на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита. Как только вы сможете просмотреть несколько предложений и сравнить ставки и сборы, вы можете быть уверены, что готовы подписаться на личный кредит.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Калькулятор процентной ставки по ипотечному кредиту — Калькулятор процентной ставки по кредиту

Использование калькулятора процентной ставки по ипотечному кредиту

Вот как это работает:

- Введите сумму, которую вы хотите занять, в поле «Сумма ипотеки». Обратите внимание, что вы можете использовать ползунки для настройки этого количества, если хотите увидеть результаты для диапазона цифр.

- Введите срок кредита и процентную ставку, которую вы ожидаете заплатить, в указанные поля.

- На этом этапе Калькулятор ипотечной процентной ставки покажет ежемесячный платеж по сумме кредита, сроку и процентной ставке, которую вы ввели.

- Выберите «Ежегодно» или «Ежемесячно» для «Отчет об амортизации». Это не повлияет на ваши результаты на этой странице, но определит, как ваш график амортизации будет отображаться на следующей странице после того, как вы нажмете «Показать отчет» в верхней части страницы.

- Нажмите «Затраты на закрытие», чтобы развернуть этот раздел, если он еще не виден. Обратите внимание, что вы можете отображать или скрывать различные разделы калькулятора, щелкая цифры » » или «–» справа.

- Введите процент от вашего кредита, который будет взиматься в качестве комиссии за предоставление (если применимо). Обратите внимание, что вы можете вручную ввести десятичную сумму, если ваша комиссия не является целым процентом.

- Если вы планируете платить баллами со скидкой, введите здесь количество баллов, которые вы планируете купить. Обратите внимание, что вы можете ввести отрицательные баллы, которые используются, когда кредитор покрывает некоторые расходы в обмен на более высокую ставку.

- Введите общую сумму всех других комиссий, которые вы будете платить по кредиту.

Обратите внимание, что вы можете использовать ползунки для настройки этого количества, если хотите увидеть результаты для диапазона цифр.

Обратите внимание, что вы можете использовать ползунки для настройки этого количества, если хотите увидеть результаты для диапазона цифр. Обратите внимание, что вы можете вручную ввести десятичную сумму, если ваша комиссия не является целым процентом.

Обратите внимание, что вы можете вручную ввести десятичную сумму, если ваша комиссия не является целым процентом.Годовая процентная ставка по ипотечному кредиту автоматически отображается и обновляется калькулятором по мере ввода или изменения информации.Диаграмма «Общие платежи» покажет ваши общие проценты и основные затраты на срок действия кредита, а «Основной баланс по годам» покажет постепенное снижение принципа кредита по мере того, как вы выплачиваете кредит в течение срока кредита.

Щелкнув «Просмотреть отчет» в верхней части этой страницы, вы перейдете на другую страницу, на которой будет объяснено, как была получена ваша цифра APR для введенной вами информации о кредите. Он также будет отображать график платежей / таблицу амортизации, показывающую, как ваши основные и процентные платежи будут меняться в течение срока кредита, а также ваши накопленные процентные и основные платежи с течением времени.Это будет отображаться с шагом в год или месяц, в зависимости от выбора, сделанного вами в разделе «Отчет об амортизации» в # 4 выше.

Он также будет отображать график платежей / таблицу амортизации, показывающую, как ваши основные и процентные платежи будут меняться в течение срока кредита, а также ваши накопленные процентные и основные платежи с течением времени.Это будет отображаться с шагом в год или месяц, в зависимости от выбора, сделанного вами в разделе «Отчет об амортизации» в # 4 выше.

Часто задаваемые вопросы: Это ценный инструмент для сравнения кредиторов и принятия решения о сроке кредита, стоимости и кредитной программе, которая лучше всего подходит для вас.

Использование APR для покупки ипотечного кредита

Как отмечалось выше, годовая процентная ставка дает более точное представление об истинной стоимости ипотечного кредита, чем просто просмотр процентной ставки по ипотечному кредиту. В некоторых случаях ипотечные кредиторы могут взимать более высокие комиссии, чтобы компенсировать необычно низкую ставку, которую они могут предлагать.APR может помочь вам обнаружить это.

По закону годовая процентная ставка должна указываться в любой оценке кредита, включая ипотеку, и в любой рекламе кредитов, в которой указывается процентная ставка. Такая реклама ипотечных ставок должна также включать количество дисконтных баллов, на которых основана ставка, чем больше дисконтных баллов включено, тем больше будет разница между ставкой и ипотечным годовым доходом.

Хотя ипотечный годовых является полезным руководством для сравнения стоимости различных кредитных предложений, он имеет некоторые недостатки.Поскольку он основан на годовой стоимости комиссионных, амортизированных на протяжении всего срока кредита, он не даст полностью точной картины затрат, если вы продаете или рефинансируете до погашения кредита.

Как показывает практика, часто лучше согласиться на более высокую комиссию в обмен на более низкую ставку по долгосрочному кредиту, когда у вас есть больше времени для погашения их стоимости. Но если вы собираетесь получить кредит только на несколько лет, часто лучше минимизировать комиссию, даже если вы платите более высокую ставку.

Часто задаваемые вопросы: Наш годовой отчет об ипотеке предназначен для кредитов с фиксированной процентной ставкой и не дает точного сравнения затрат на ипотечные кредиты с регулируемой процентной ставкой (ARM), поскольку он не может предвидеть, как ставка по кредиту может измениться с течением времени, и не принимает учитывать такие факторы, как частота изменений ставок и пределы корректировки ставок, которые варьируются от кредита к кредиту.

Часто задаваемые вопросы: См. часто задаваемые вопросы выше в разделе «Объяснение годовой процентной ставки по ипотечному кредиту» для годовой процентной ставки по ипотеке с регулируемой процентной ставкой (ARM).

Зачем использовать ипотечный калькулятор APR?

Ваш кредитор рассчитает для вас вашу годовую процентную ставку и будет рекламировать ее в предложениях по кредиту. Тем не менее, вы можете сами увидеть, как изменится годовая процентная ставка, если вы внесете определенные изменения в кредит, например, купите больше или меньше баллов. Или вы можете сравнить кредитные предложения от кредиторов с различными графиками сборов и посмотреть, как разные графики сборов влияют на годовую процентную ставку и общую стоимость кредита.

Или вы можете сравнить кредитные предложения от кредиторов с различными графиками сборов и посмотреть, как разные графики сборов влияют на годовую процентную ставку и общую стоимость кредита.

Часто задаваемые вопросы: Это также полезно, если вы: Работаете с ограниченным бюджетом и вам нужно точно знать, сколько вы можете себе позволить.

Часто задаваемые вопросы: Вы хотите сравнить реальный общий ежемесячный платеж, требуемый от двух или более поставщиков. Лучший способ сделать это: нажмите Получить БЕСПЛАТНУЮ цитату (в верхней части этой страницы).

Средняя процентная ставка по бизнес-кредитам в 2022 году

Какова средняя процентная ставка по бизнес-кредиту? Если вы хотите получить кредит для малого бизнеса, чтобы начать или расширить свою компанию, вам может быть интересно узнать среднюю процентную ставку по бизнес-кредиту, поскольку это повлияет на то, что вы платите в целом, чтобы получить финансирование для вашего бизнеса.

Здесь мы рассмотрим средние ставки по бизнес-кредитам и многое другое, чтобы помочь вам понять реальную стоимость финансирования.

Узнайте, на какие ставки по бизнес-кредитам вы имеете право

Получите персонализированные кредитные матчи после регистрации бесплатной учетной записи Nav.Это не повредит вашему кредитному рейтингу

Начать Средняя процентная ставка по бизнес-кредиту по типу кредита Средняя процентная ставка по кредиту для малого бизнеса в 2022 году будет варьироваться от 2% или 3% до 100% и более. С таким количеством различных типов бизнес-кредитов, доступных для заемщиков в широком спектре кредитов, ответ не совсем ясен.

С таким количеством различных типов бизнес-кредитов, доступных для заемщиков в широком спектре кредитов, ответ не совсем ясен.

Понимание типа кредита, необходимого для вашего бизнеса, и вашей кредитной ситуации может дать вам лучшее представление о том, какую процентную ставку ожидать.

Средняя процентная ставка по бизнес-кредиту по типу кредита

Тип кредита | годовой процентную ставку (воздух) | | |

|---|---|---|

| 9% до 13% | 2% до 13% | |

| SBA Кредит | 3,25% до 8% | |

| онлайн кредит | 7% до 100% | |

| Merchant Cash Advance | 20% до 250% | |

| Счет-фактура Финансирование | 13% до 60% |

При поиске бизнес-кредита вы могут столкнуться с несколькими типами кредиторов, включая крупные национальные банки, небольшие местные банки и кредитные союзы, онлайн-банки, микрокредиты и многое другое. Некоторые кредиторы также предоставляют кредиты SBA, которые частично гарантируются Управлением по делам малого бизнеса США.

Некоторые кредиторы также предоставляют кредиты SBA, которые частично гарантируются Управлением по делам малого бизнеса США.

Кредитные ставки SBA

Ставки по кредитам, выдаваемым SBA (например, EIDL), или кредитам, гарантированным SBA (например, по кредитам в рамках Программы защиты зарплаты, SBA 7(a) или 504), очень конкурентоспособны, но они различаются в зависимости от типа SBA. заем. Кроме того, кредиторы SBA могут договариваться о ставках в пределах допустимых параметров. Узнайте о ставках по кредитам SBA здесь.

Вы также можете столкнуться с разными процентными ставками для разных типов кредитных программ.Например, обеспеченные кредиты SBA обычно взимают одни из самых низких процентных ставок, потому что у кредитора есть залог, который можно вернуть во владение в случае дефолта владельцев малого бизнеса.

Поскольку некоторые диапазоны процентных ставок очень широки, может быть трудно понять, является ли предложение по процентной ставке конкурентоспособным. В результате важно, чтобы вы сравнили несколько вариантов кредита, прежде чем подавать заявку, чтобы убедиться, что вы получите лучшее предложение.

В результате важно, чтобы вы сравнили несколько вариантов кредита, прежде чем подавать заявку, чтобы убедиться, что вы получите лучшее предложение.

С таким количеством различных коммерческих кредиторов нет централизованного места, где можно было бы просмотреть текущие ставки. Также важно отметить, что процентная ставка, которую вы получите, будет зависеть от вашей кредитоспособности, надежности финансовых показателей и кредитной истории вашего бизнеса.

В случае с традиционными коммерческими кредиторами вам может потребоваться подать заявку, чтобы получить представление о том, на какие ставки вы имеете право. Однако некоторые онлайн-кредиторы позволят вам пройти предварительную квалификацию с помощью простой проверки кредитоспособности, чтобы просмотреть свои ставки перед подачей заявки.

Однако некоторые онлайн-кредиторы позволят вам пройти предварительную квалификацию с помощью простой проверки кредитоспособности, чтобы просмотреть свои ставки перед подачей заявки.

Пообщайтесь с нашими экспертами по кредитам и займам

Получите бесплатные и беспристрастные рекомендации по финансированию, основанные на потребностях вашего бизнеса, от нашей команды экспертов по кредитам и кредитам.

Запланировать звонок Ставки по кредитам для стартапов выше? В целом, средняя процентная ставка по бизнес-кредиту для стартапа будет выше, чем для устоявшегося бизнеса. Это связано с тем, что шансы на провал стартапа намного выше, чем у компании, которая уже имеет солидный послужной список.

Это связано с тем, что шансы на провал стартапа намного выше, чем у компании, которая уже имеет солидный послужной список.

В некоторых случаях может быть сложно даже получить одобрение на бизнес-кредит, когда вы только начинаете, поскольку традиционные банки и SBA требуют, чтобы вы занимались бизнесом не менее двух лет, как правило. Возможно, вам придется выбрать микрокредит, кредитную карту для малого бизнеса или альтернативную форму финансирования, чтобы получить необходимый вам оборотный капитал.

Однако по мере того, как вы создаете свою бизнес-кредитную историю и создаете хорошую историю высоких доходов и денежных потоков, у вас будет больше шансов получить одобрение на бизнес-кредит с более низкой ставкой.

Фиксированные и переменные ставки

Некоторые виды финансирования бизнеса предусматривают фиксированные ставки, что означает, что ставка останется неизменной на весь срок кредита. Другие несут переменные ставки, что означает, что ставка может меняться. Ссуды с плавающей процентной ставкой могут быть привязаны к основной ставке или другим ставкам в экономике.

Ссуды с плавающей процентной ставкой могут быть привязаны к основной ставке или другим ставкам в экономике.

Переменные ставки часто ниже фиксированных, но они могут нести больший риск для заемщика, поскольку и ставка, и платеж могут измениться. Большинство бизнес-кредитных карт и многие кредитные линии имеют переменные процентные ставки.

Какова минимальная процентная ставка для бизнес-кредита?

Опять же, на этот вопрос нет однозначного ответа. Кредиторы хотят зарабатывать деньги, поэтому они будут взимать проценты за бизнес-линии кредита и ссуды. Но это часто основано на текущих экономических условиях. Прямо сейчас процентная ставка невероятно низка, поэтому, чтобы конкурировать и получить ваш бизнес, кредиторы могут предлагать ставки всего 2%. Если вы получите кредит с фиксированной ставкой, вы будете платить всего 2% за весь срок кредита.Но по мере улучшения экономических условий эта ставка будет расти, если у вас есть переменная процентная ставка.

Сколько стоит бизнес-кредит?

При получении финансирования важно понимать реальную стоимость финансирования. Вы можете занять сотни тысяч долларов… по цене. Проценты, которые вы платите, а также любые сборы, взимаемые кредитором, влияют на ваши расходы на финансирование. И если вы пропустите платеж или опоздаете, может взиматься дополнительная плата.

В процессе подачи заявки внимательно ознакомьтесь с условиями кредита, чтобы понимать, сколько вы будете платить за кредит.Вы можете погасить кредит досрочно, чтобы сэкономить на процентах, но убедитесь, что с вас не будет взиматься штраф за досрочное погашение.

Какие банки дают самые низкие ставки по кредитам для малого бизнеса?

Финансовые учреждения, такие как банки и кредитные союзы, часто предлагают наиболее конкурентоспособные ставки, но они также часто имеют самые строгие требования. Они часто предпочитают выдавать более крупные кредиты квалифицированным заемщикам. Если у вас нет большого кредита, это может быть не вариант.

Банки и кредиторы, предлагающие кредиты SBA, также предлагают конкурентоспособные ставки, и требования, хотя и высокие, могут быть менее сложными для удовлетворения, чем традиционные банковские кредиты.

Что нужно, чтобы претендовать на низкую процентную ставку?

Кредиторы малого бизнеса обычно обращают внимание на следующие критерии при оценке кредитных заявок:

- Личный и/или деловой кредитный рейтинг владельцев.

- Время в бизнесе

- Доход от бизнеса (обычно основанный на банковских выписках)

Другие факторы, такие как сумма кредита, обеспечение и даже отрасль бизнеса, могут иметь некоторое влияние на ставку, которая будет взиматься.

Невозможно контролировать все факторы, влияющие на ваше право на получение кредита для малого бизнеса и процентную ставку. Но есть некоторые вещи, которые вы можете сделать, чтобы снизить общий кредитный риск для кредиторов.

Улучшите свой личный и деловой кредит

Многие бизнес-кредиторы смотрят не только на вашу кредитную историю, но и на ваш личный кредитный рейтинг. Это связано с тем, что вам может потребоваться предоставить личную гарантию на случай, если ваш бизнес не сможет погасить долг.

Это связано с тем, что вам может потребоваться предоставить личную гарантию на случай, если ваш бизнес не сможет погасить долг.

Начните с проверки своих личных и деловых кредитных отчетов и найдите области, в которых вы можете улучшить. Затем поработайте над решением этих проблем напрямую. Несколько примеров включают погашение больших остатков по кредитным картам, просрочку платежей и избежание ненужных долгов.

Проверьте свой бизнес-кредит, чтобы узнать, на какие кредиты вы имеете право

При регистрации бесплатной учетной записи Nav.Это позволит вам увидеть, есть ли вы уже в реестре бюро кредитных историй. Проверка не повредит вашей кредитной истории.

Проверь сейчас Плата за понимание Хотя сборы не включены в вашу процентную ставку, они являются частью расчета вашей годовой процентной ставки (APR) и могут увеличить общую стоимость кредита. Сборы, на которые следует обратить внимание, включают сборы за подачу заявки, сборы за создание, сборы за обработку, сборы за обслуживание, штрафы за досрочное погашение и сборы за закрытие.

Сборы, на которые следует обратить внимание, включают сборы за подачу заявки, сборы за создание, сборы за обработку, сборы за обслуживание, штрафы за досрочное погашение и сборы за закрытие.

Хотя вы не всегда можете избежать всех этих комиссий, сравните, что взимают разные кредиторы, чтобы увидеть, сможете ли вы снизить сумму денег, которую вам в конечном итоге придется заплатить.

Рассмотреть обеспечение

Поскольку обеспеченные кредиты обычно выдаются под более низкие процентные ставки, чем необеспеченные кредиты, возможно, стоит использовать активы вашего бизнеса для обеспечения кредита.Это особенно легко сделать с финансированием оборудования, потому что вы можете использовать само оборудование в качестве залога. Просто имейте в виду, что вы можете потерять вложенный актив, если не выплатите кредит.

Не сосредотачивайтесь только на платежах

У заемщиков возникает искушение сосредоточиться на ежемесячных платежах и условиях погашения, не полностью понимая стоимость кредита. Но некоторые бизнес-кредиты, как правило, взимают более высокие процентные ставки, независимо от того, насколько надежны ваша кредитная история и финансовые показатели.Например, краткосрочные кредиты, факторинг счетов-фактур и выдача наличных продавцу, как правило, взимают более высокие процентные ставки по кредитам, чем традиционные срочные кредиты.

Но некоторые бизнес-кредиты, как правило, взимают более высокие процентные ставки, независимо от того, насколько надежны ваша кредитная история и финансовые показатели.Например, краткосрочные кредиты, факторинг счетов-фактур и выдача наличных продавцу, как правило, взимают более высокие процентные ставки по кредитам, чем традиционные срочные кредиты.

Это не означает, что эти варианты финансирования не являются жизнеспособными вариантами. В некоторых ситуациях вам может понадобиться воспользоваться ими. Но вы хотите убедиться, что получаете наилучший кредит, основанный на вашей квалификации, и вы хотите быть уверены, что сможете погасить финансирование.

Суть

Средняя процентная ставка по бизнес-кредиту может варьироваться в зависимости от типа кредитора, у которого вы берете кредит, и типа кредитных продуктов, необходимых вашему бизнесу.Однако процентная ставка, которую вы получаете, может оказаться выше или ниже этой средней, в зависимости от вашей кредитоспособности и того, как работает ваш бизнес.

При сравнении кредитных продуктов для бизнеса обратите внимание как на процентную ставку, так и на комиссию, чтобы понять общую стоимость кредита. Кроме того, ищите возможности улучшить свой кредит, чтобы вы представляли меньший риск для потенциальных кредиторов.

Хотя нет никаких гарантий, что вы получите одобрение с самой низкой ставкой, которую предлагает кредитор, эти действия могут помочь вам претендовать на более выгодные условия.

Повысьте свои шансы на получение финансирования

Создайте бесплатную учетную запись Nav, чтобы получить персонализированные варианты финансирования, соответствующие вашему уникальному бизнесу.

Зарегистрироваться Эта статья была первоначально написана 5 ноября 2019 г. и обновлена 29 декабря 2021 г.

и обновлена 29 декабря 2021 г.

Оцените эту статью