Доходы и расходы будущих периодов — Business Central

- Статья

- Чтение занимает 3 мин

Были ли сведения на этой странице полезными?

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт.

Отправить

Спасибо!

В этой статье

Для выявления дохода или расхода в периоды, отличные от периода, в котором транзакция была учтена, можно использовать функцию автоматического отнесения доходов и расходов по указанному графику.

Чтобы распределять доходы или расходы на соответствующие отчетные периоды, требуется настроить шаблон РБП для ресурса, товара или счета ГК, для которых будет учитываться доход или расход. При учете связанного документа продажи или покупки доходы или расходы относятся к соответствующим учетным периодам в соответствии с графиком отнесения, который определяется настройками в шаблоне РБП и датой учета.

Настройка счета ГК для РБП

- Выберите значок, введите План счетов, а затем выберите связанную ссылку.

- Выберите действие Создать.

- Требуемым образом заполните поля, чтобы создать счет ГК для доходов будущих периодов. Дополнительные сведения см. в разделе Главная книга и план счетов.

- Повторите шаги 2 и 3, чтобы создать новый счет ГК для расходов будущих периодов.

Для обоих типов будущих периодов выберите Балансовый отчет в поле Тип и задайте соответствующие названия счетов, например «Незаработанные доходы» для доходов будущих периодов и «Неоплаченные расходы» расходов будущих периодов.

Настройка шаблона РБП

Выберите значок, введите Шаблоны РБП, а затем выберите связанную ссылку.

Выберите действие Создать.

Заполните соответствующим образом поля.

В поле Метод расчета

Можно выбирать из следующих параметров:

Можно выбирать из следующих параметров:- Линейный: периодические суммы РБП рассчитываются согласно числу периодов, распределенные в соответствии с длительностью периода.

- Равномерно по периодам: периодические суммы РБП рассчитываются согласно числу периодов, распределенные равномерно по периодам.

- Дни по периодам: периодические суммы РБП рассчитываются согласно числу дней в периоде.

- Определяется пользователем

В поле Описание периода укажите описание, которое будет отображаться в операциях, предназначенных для учета как РБП. Можно ввести следующие коды места заполнения для типичных значений, которые будут автоматически вставлены при отображении описания периода.

- %1 = номер дня даты учета периода

- %2 = номер недели даты учета периода

- %3 = номер месяца даты учета периода

- %4 = название месяца даты учета периода

- %5 = название учетного периода даты учета периода

- %6 = финансовый год даты учета периода

Можно выбирать из следующих параметров:

Можно выбирать из следующих параметров:

Пример: дата учета 06.02.2016. Если введено «Расходы, отложенные на %4 %6», будет отображаться описание «Расходы, отложенные на февраль 2016».

Присвоение шаблона РБП товару

Примечание

Шаги в этой процедуре такие же, как при назначении шаблона РБП счету главной книги или ресурсу.

- Выберите значок введите Товар, а затем выберите связанную ссылку.

- Откройте карточку товара, для которого необходимо отложить доходы или расходы на учетные периоды, когда товар был продан или приобретен.

- В поле Шаблон РБП по умолчанию выберите соответствующий шаблон РБП.

Изменение расписания РБП из счета продажи

Примечание

Шаги в этой процедуре совпадают с шагами при изменении расписания РБП для расходов из счета покупки.

Выберите значок введите Счета продажи, а затем выберите связанную ссылку.

Создайте счет продажи для товара, у которого есть назначенный шаблон РБП. Дополнительные сведения см. в разделе Выставление счетов продажи.

Обратите внимание, что сразу же после ввода товара (или ресурса либо счета ГК) в строке счета в поле

Выберите действие Расписание РБП.

На странице Расписание РБП измените настройки в заголовке или значения в строках, например чтобы отнести сумму на дополнительный учетный период.

Выберите действие Рассчитать план.

Нажмите кнопку ОК. Расписание РБП обновляется для счета продажи. Соответствующий шаблон РБП не изменяется.

Предварительный просмотр того, как доходы или расходы будущих периодов будут учтены в главной книге

Примечание

Шаги в этой процедуре совпадают с шагами процедуры предварительного просмотра учета расходов будущих периодов.

- На странице Счет продажи выберите действие Предварительный просмотр учета.

- На странице Предварительный просмотр учета выберите действие Операция ГК, затем выберите действие Показать связанные операции.

Операции ГК, которые будут учтены на указанном счете будущего периода, например «Незаработанные доходы», обозначаются описанием, введенным в поле Описание периода в шаблоне РБП, например «Расходы, отложенные на февраль 2016».

Просмотр учтенных РБП в отчете «Сводка РБП по продажам»

Примечание

- Выберите значок, введите Сводка РБП по продажам, а затем выберите связанную ссылку.

- На странице Сводка РБП по продажам в поле Сальдо на дату введите дату, по которую требуется просмотреть доходы будущих периодов.

- Нажмите кнопку Предварительный просмотр.

См. также

Финансы

Настройка финансов

Работа с финансовыми журналами

Работа с Business Central

App Store: Бюджет — Расходы и Доходы 1С

Оценки и отзывы

4,5 из 5

Оценок: 1,5 тыс.

Оценок: 1,5 тыс.

Виктор

Очень хорошее приложение очень всем советую кто желает поправить своё финансовое положение семьи

Удобно

Единственное, что я нашёл в AppStore, что можно настроить под себя.

Бюджет

Программа, которая может изменить Вашу жизнь. Нужно только работать с ней. Советую!!!

Разработчик RARUS-SOFT, OOO указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Не связанные с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

- Покупки

- Идентификаторы

- Данные об использовании

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Подробнее

Поддерживается

Семейный доступ

С помощью семейного доступа приложением смогут пользоваться до шести участников «Семьи».

| РАЗДЕЛ I | ||||||||||||||||

| 1 | Доходы, всего | 6 278.9 | 7 781.1 | 9 275.9 | 7 337.8 | 8 305.4 | 11 367.7 | 12 855.5 | 13 019.9 | 14 496.9 | 13 659.2 | 13 460. 0 0 |

15 088.9 | 19 454.4 | 20 188.8 | 18 719.1 |

| 1.1. | Нефтегазовые доходы | 2 943.5 | 2 897.4 | 4 389.4 | 2 984.0 | 3 830.7 | 5 641.8 | 6 453.2 | 6 534.0 | 7 433.8 | 5 862.7 | 4 844.0 | 5 971.9 | 9 017.8 | 7 924.3 | 5 235.2 |

| 1.2. | Ненефтегазовые доходы | 3 335.3 | 4 883.7 | 4 886.5 | 4 353.8 | 4 474.7 | 5 725.9 | 6 402.4 | 6 485.9 | 7 063.1 | 7 796.6 | 8 616.0 | 9 117.0 | 10 436.6 | 12 264.5 | 13 483.8 |

1. 2.1. 2.1. |

Связанные с внутренним производством | 1 527.3 | 2 140.6 | 1 884.8 | 1 453.7 | 1 697.7 | 2 327.6 | 2 603.8 | 2 681.5 | 3 113.6 | 3 467.6 | 3 780.6 | 4 741.9 | 5 430.9 | 6 389.6 | 6 260.3 |

| 1.2.1.1. | НДС (внутрений) | 924.2 | 1 390.4 | 998.4 | 1 176.6 | 1 328.7 | 1 753.2 | 1 886.1 | 1 868.2 | 2 181.4 | 2 448.3 | 2 657.4 | 3 069.9 | 3 574.6 | 4 257.8 | 4 268.6 |

| 1.2.1.2. | Акцизы | 93.2 | 108.8 | 125.2 | 81. 7 7 |

113.9 | 231.8 | 341.9 | 461.0 | 520.8 | 527.9 | 632.2 | 909.6 | 860.7 | 946.7 | 900.3 |

| 1.2.1.3. | Налог на прибыль | 509.9 | 641.3 | 761.1 | 195.4 | 255.0 | 342.6 | 375.8 | 352.2 | 411.3 | 491.4 | 491.0 | 762.4 | 995.5 | 1 185.0 | 1 091.4 |

| 1.2.2. | Связанные с импортом | 945.6 | 1 385.3 | 1 794.6 | 1 360.4 | 1 787.1 | 2 236.7 | 2 445.8 | 2 418.0 | 2 474.3 | 2 404.4 | 2 539. 6 6 |

2 728.6 | 3 211.5 | 3 644.5 | 3 748.8 |

| 1.2.2.1 | НДС на ввозимые товары | 586.7 | 871.1 | 1 133.8 | 873.4 | 1 169.5 | 1 497.2 | 1 659.7 | 1 670.8 | 1 750.2 | 1 785.2 | 1 913.6 | 2 067.2 | 2 442.1 | 2 837.4 | 2 933.5 |

| 1.2.2.2. | Акцизы на ввозимые товары | 17.3 | 26.2 | 35.3 | 19.8 | 30.1 | 46.6 | 53.4 | 63.4 | 71.6 | 54.0 | 62.1 | 78.2 | 96.3 | 90.3 | 102.1 |

| 1.2.2.3. | Ввозные пошлины | 341. 6 6 |

488.0 | 625.6 | 467.2 | 587.5 | 692.9 | 732.8 | 683.8 | 652.5 | 565.2 | 563.9 | 583.2 | 673.0 | 716.9 | 713.2 |

| 1.2.3. | Прочие | 862.5 | 1 357.9 | 1 207.1 | 1 539.7 | 990.0 | 1 161.6 | 1 352.7 | 1 386.4 | 1 475.2 | 1 924.6 | 2 295.8 | 1 646.5 | 1 794.2 | 2 230.4 | 3 474.8 |

| РАЗДЕЛ II | ||||||||||||||||

| 2 | Расходы, всего | 4 284. 8 8 |

5 986.6 | 7 570.9 | 9 660.1 | 10 117.5 | 10 925.6 | 12 895.0 | 13 342.9 | 14 831.6 | 15 620.3 | 16 416.4 | 16 420.3 | 16 713.0 | 18 214.5 | 22 821.6 |

| 2.1. | Общегосударственные вопросы | 533.2 | 815.7 | 839.4 | 853.1 | 887.9 | 777.8 | 809.9 | 850.7 | 935.7 | 1 117.6 | 1 095.6 | 1 162.4 | 1 257.1 | 1 363.5 | 1 507.7 |

| в т.ч. обслуживание государственного и муниципального долга* | 172.8 | 143.1 | 153.3 | 176.2 | 195. 0 0 |

|||||||||||

| 2.2. | Национальная оборона | 681.8 | 831.9 | 1 040.9 | 1 188.2 | 1 276.5 | 1 516.0 | 1 812.4 | 2 103.6 | 2 479.1 | 3 181.4 | 3 775.3 | 2 852.3 | 2 827.0 | 2 997.4 | 3 168.8 |

| 2.3. | Национальная безопасность и правоохранительная деятельность | 550.2 | 667.0 | 835.6 | 1 004.5 | 1 085.4 | 1 259.8 | 1 843.0 | 2 061.6 | 2 086.2 | 1 965.6 | 1 898.7 | 1 918.0 | 1 971. 6 6 |

2 083.2 | 2 226.6 |

| 2.4. | Национальная экономика | 345.0 | 692.6 | 1 025.0 | 1 650.7 | 1 222.7 | 1 790.2 | 1 968.5 | 1 849.3 | 3 062.9 | 2 324.2 | 2 302.1 | 2 460.1 | 2 402.1 | 2 827.1 | 3 483.9 |

| 2.5. | Жилищно-коммунальное хозяйство | 52.7 | 294.9 | 129.5 | 151.6 | 234.9 | 279.8 | 228.8 | 177.5 | 119.6 | 144.1 | 72.2 | 119.5 | 148.8 | 282.2 | 371.5 |

| 2.6. | Охрана окружающей среды | 6. 6 6 |

8.2 | 10.2 | 13.0 | 13.5 | 17.6 | 22.5 | 24.3 | 46.4 | 49.7 | 63.1 | 92.4 | 116.0 | 197.6 | 260.6 |

| 2.7. | Образование | 212.4 | 294.6 | 355.0 | 418.0 | 442.8 | 553.4 | 603.8 | 672.3 | 638.3 | 610.6 | 597.8 | 615.0 | 722.6 | 826.5 | 956.9 |

| 2.8. | Культура, кинематография и средства массовой информации* | 55.2 | 71.0 | 88.9 | 111.7 | 125.6 | ||||||||||

| Культура, кинематография | 83. 8 8 |

89.9 | 94.8 | 97.8 | 89.9 | 87.3 | 89.7 | 94.9 | 122.4 | 144.5 | ||||||

| 2.9. | Здравоохранение и спорт* | 147.5 | 196.5 | 278.2 | 352.3 | 347.4 | ||||||||||

| Здравоохранение | 499.6 | 613.8 | 502.0 | 535.5 | 516.0 | 506.3 | 439.8 | 537.3 | 713.0 | 1 334.4 | ||||||

| 2.10. | Социальная политика | 201.2 | 214.0 | 293. 6 6 |

323.5 | 344.9 | 3 128.5 | 3 859.7 | 3 833.1 | 3 452.4 | 4 265.3 | 4 588.5 | 4 992.0 | 4 581.8 | 4 882.8 | 6 990.3 |

| 2.11. | Физическая культура и спорт | 44.2 | 45.7 | 68.0 | 71.2 | 73.0 | 59.6 | 96.1 | 64.0 | 81.4 | 75.3 | |||||

| 2.12. | Средства массовой информации | 61.1 | 77.5 | 77.3 | 74.8 | 82.1 | 76.6 | 83.2 | 88.4 | 103. 5 5 |

121.1 | |||||

| 2.13. | Обслуживание государственного и муниципального долга | 262.7 | 320.0 | 360.3 | 415.6 | 518.7 | 621.3 | 709.2 | 806.0 | 730.8 | 784.2 | |||||

| 2.14. | Межбюджетные трансферты* | 1 498.9 | 1 900.1 | 2 674.6 | 3 593.4 | 4 135.9 | ||||||||||

| Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации | 651.3 | 599. 4 4 |

668.1 | 816.1 | 682.0 | 672.0 | 790.7 | 1 095.4 | 1 003.1 | 1 395.9 | ||||||

| РАЗДЕЛ III | ||||||||||||||||

| 3 | Дефицит (-)/Профицит (+) | 1 994.1 | 1 794.6 | 1 705.1 | -2 322.3 | -1 812.0 | 442.0 | -39.4 | -323.0 | -334.7 | -1 961.0 | -2 956.4 | -1 331.4 | 2 741.4 | 1 974.3 | -4 102.5 |

| 3.1. | Ненефтегазовый дефицит | -949. 5 5 |

-1 102.8 | -2 684.4 | -5 306.3 | -5 642.7 | -5 199.7 | -6 492.6 | -6 857.0 | -7 768.5 | -7 823.7 | -7 800.4 | -7 303.3 | -6 276.4 | -5 950.0 | -9 337.7 |

| РАЗДЕЛ IV | ||||||||||||||||

| 4 | Источники финансирования дефицита федерального бюджета — всего | -1 994.1 | -1 794.6 | -1 705.1 | 2 322.3 | 1 812.0 | -442.0 | 39.4 | 323.0 | 334.7 | 1 961.0 | 2 956. 4 4 |

1 331.4 | -2 741.4 | -1 974.3 | 4 102.5 |

| 4.1. | Источники внутреннего финансирования дефицита | -1 243.6 | -1 614.1 | -1 570.0 | 2 450.9 | 1 692.4 | -336.9 | 21.4 | 270.2 | 481.4 | 2 257.0 | 2 913.6 | 542.9 | -2 530.9 | -2 263.6 | 4 403.2 |

| 4.1.1. | Источники внутреннего финансирования дефицита (без учета изменения остатков на счетах) | 154.6 | 147.1 | 421.2 | 421.9 | 7.5 | 1 302.8 | 420.7 | 831.8 | 4 076.3 | 1 242.4 | -683.7 | 1 176.5 | 1 471. 2 2 |

918.5 | 4 529.8 |

| 4.1.2. | Сальдо внутреннего долга: | 177.6 | 223.5 | 171.6 | 415.9 | 621.5 | 1 079.7 | 511.4 | 358.4 | 1 025.3 | 15.3 | 492.4 | 1 123.5 | 507.5 | 1 377.6 | 4 600.6 |

| 4.1.2.1. | привлечение | 237.6 | 293.6 | 266.3 | 515.9 | 857.2 | 1 378.8 | 911.9 | 821.7 | 1 348.9 | 836.0 | 1 054.9 | 1 756.4 | 1 036.6 | 2 082.7 | 5 176.4 |

| 4.1.2.2. | погашение государственного внутреннего долга | -59. 9 9 |

-70.1 | -94.7 | -100.0 | -235.7 | -299.1 | -400.4 | -463.3 | -323.7 | -820.8 | -562.5 | -633.0 | -529.0 | -705.2 | -575.8 |

| 4.1.3. | Бюджетные кредиты: | -5.0 | -120.6 | -157.8 | -75.0 | -2.3 | -40.3 | -165.0 | -161.3 | -177.9 | -20.4 | 69.9 | 55.9 | -217.2 | ||

| 4.1.3.1. | предоставление | -20.7 | -170.2 | -170.3 | -128.5 | -129.8 | -132.5 | -247.8 | -341. 5 5 |

-355.0 | -333.8 | 0.0 | -223.6 | |||

| 4.1.3.2. | возврат | 15.6 | 49.6 | 12.4 | 53.5 | 127.4 | 92.3 | 82.8 | 180.2 | 177.1 | 313.5 | 69.9 | 55.9 | 6.4 | ||

| 4.1.4. | Поступления от продажи акций и земельных участков, находящихся в государственной собственности | 23.4 | 20.2 | 6.7 | 2.0 | 14.9 | 126.2 | 43.9 | 41.6 | 29.7 | 6.3 | 406.8 | 14.3 | 12.8 | 11.5 | 12.6 |

| 4.1.5. | Курсовая разница | -2. 2 2 |

-62.1 | 722.6 | 350.7 | -132.4 | 142.3 | -122.6 | 481.3 | 3 487.0 | 1 775.6 | -1 345.0 | 59.1 | 839.2 | -963.5 | 2 440.2 |

| 4.1.6. | Изменение остатков на счетах | -1 398.2 | -1 761.1 | -1 991.3 | 2 029.0 | 1 684.9 | -1 639.7 | -399.3 | -561.6 | -3 594.9 | 1 014.6 | 3 597.3 | -633.6 | -4 002.2 | -3 182.1 | -126.6 |

| 4.1.7. | Прочее | -44.3 | -34.6 | -474.5 | -226.1 | -338.6 | 29.7 | -9. 7 7 |

-9.2 | -300.8 | -393.4 | -60.0 | 0.0 | 41.8 | 437.0 | -2 306.3 |

| 4.2. | Источники внешнего финансирования дефицита | -750.5 | -180.5 | -135.0 | -128.6 | 119.7 | -105.2 | 18.1 | 52.7 | -146.7 | -296.0 | 42.8 | -126.3 | -135.5 | 289.3 | -300.8 |

| 4.2.1. | Привлечение кредитов и размещение ценных бумаг | 45.9 | 9.3 | 6.1 | 3.0 | 164.4 | 3.4 | 206.3 | 227.8 | 2.6 | 4.9 | 199.1 | 409.3 | 305. 3 3 |

414.5 | 188.2 |

| 4.2.2. | Погашение внешнего долга | -768.5 | -189.8 | -120.8 | -103.5 | -84.8 | -101.1 | -69.1 | -65.2 | -74.8 | -238.0 | -106.1 | -388.5 | -370.7 | -160.2 | -394.9 |

| 4.2.3. | Другие источники внешнего финансирования | -27.9 | 0.0 | -20.4 | -28.2 | 40.1 | -7.5 | -119.2 | -109.9 | -74.4 | -62.9 | -50.2 | -147.2 | -70.0 | 35.0 | -94.0 |

9 лучших приложений для учета финансов

Можно сколько угодно изучать искусство инвестиций или вычислять, где выгоднее открыть вклад и купить доллары.

Но настоящая финансовая грамотность начинается с планирования личного бюджета — мы собрали 9 лучших приложений, которые помогут вам в этом.

Но настоящая финансовая грамотность начинается с планирования личного бюджета — мы собрали 9 лучших приложений, которые помогут вам в этом.CoinKeeper

Для тех, у кого есть мобильные банки и кто ведет совместный бюджет

В приложении есть удобный виджет: вы перетаскиваете монетку с нужного кошелька в статью расходов и вносите сумму. После списания можно увидеть, сколько денег осталось на счету.

С помощью CoinKeeper вы можете устанавливать фиксированный месячный лимит на определенные категории и отслеживать, какую часть вы уже потратили. А также синхронизироваться с другими устройствами и вести совместный бюджет, например, с членами семьи.

Плюсы

01

Можно импортировать все данные сразу из приложения мобильного банка.

02

Есть напоминания о регулярных платежах по категориям.

03

Статистика, которую можно кастомизировать: вы сами распределяете доходы и расходы по категориям и устанавливаете план и лимиты.

Минусы

01

Навязчивая реклама остается в приложении даже после покупки премиум-подписки.

02

Функция совместного учета платная.

Платформа и стоимость AppStore, GooglePlay, бесплатно со встроенными покупками подписок (299 р. в месяц, 1090 р. в год)Monefy

Для тех, кому хочется вести детальный учет всех расходов и доходов — особенно, если покупки в разных валютах

У Monefy привлекательный и интуитивно понятный интерфейс. Все траты представлены на диаграмме на главном экране — можно отследить их за день, неделю или месяц по разным категориям. Приложение поддерживает несколько валют.

Все траты представлены на диаграмме на главном экране — можно отследить их за день, неделю или месяц по разным категориям. Приложение поддерживает несколько валют.

Плюсы

01

Можно выбрать отчетный период и составить наглядную статистику расходов с графиками.

02

Поддерживает несколько счетов одновременно.

03

Есть встроенный калькулятор.

Минусы

01

Возникают проблемы с синхронизацией с приложениями банков и другими устройствами.

02

Функции совместного и мультивалютного учета и планирования платежей платные.

Money Lover

Для тех, кто хочет контролировать каждую копеечку

В приложении есть множество подкатегорий, также ими можно управлять — добавлять или удалять.

Чтобы не забыть записать расходы в указанное время, пользователь может установить напоминание. А еще есть режим путешествий — все траты помечаются отдельной меткой и их можно привязать к разным людям!

01

Плюсы

Возможность внесения еще неоплаченных счетов заранее.

02

Уведомления о достижении установленного лимита и оповещения об обязательных платежах.

Минусы

01

Нельзя синхронизировать приложение с российскими банками.

02

Функции импорта данных в Excel и возможности учета в нужной валюте платные.

Платформа и стоимость AppStore, GooglePlay, бесплатно и с подпиской (от 179 р.)«Дзен-мани: учет расходов»

Для всех, кто платит картами и хочет вести финансовый учет с прогнозом на будущее

Приятный интерфейс и наглядная статистика в виде круговых диаграмм. Приложение сканирует чеки, распознает сообщения от банков и позволяет импортировать данные из банковских приложений.

Плюсы

01

Аналитика и статистика приложения, которая составляет приблизительный план на месяц: сколько денег понадобится на обязательные платежи, сколько будет потрачено по разным категориям, и сколько останется в свободном доступе.

02

Есть импорт данных в Excel.

Минусы

01

Данные импортируются не всегда корректно, и не всегда работает синхронизация с банками.

02

Функции распознаваний сообщений от банков и сканирования чеков платные.

Платформа и стоимость AppStore, GooglePlay, бесплатно и с подпиской (от 99 р.)Money Flow

Для тех, кому важно максимально детально отслеживать, где и на что именно были потрачены деньги

Классический планировщик для учета финансов с простым и лаконичным дизайном. Приложение синхронизируется с другими устройствами, а траты доступны в виде ленты операций или диаграммы. Есть функция повтора операций — например, можно привязать оплату кредита и не вводить данные каждый месяц вручную.

Есть функция повтора операций — например, можно привязать оплату кредита и не вводить данные каждый месяц вручную.

Плюсы

01

Можно прикреплять изображения к операциям.

02

Учет переводов между своими счетами.

03

Можно добавлять геометки и запоминать локации операций.

Минусы

01

Функции защиты входа от посторонних лиц и возможности прикреплять фотографии и геометки платные.

Платформа и стоимость AppStore, бесплатно и с подпиской (от $3,49)«Тяжеловато»

Для тех, кто склонен к импульсивному шопингу и кому нужно контролировать спонтанные траты

Бесплатное приложение, которое научит вас контролировать свои расходы: оно анализирует ваш месячный бюджет и вычисляет дневной лимит. Если вы потратите меньше или больше, сервис рассчитает новый бюджет.

Если вы потратите меньше или больше, сервис рассчитает новый бюджет.

Плюсы

01

Повышает дисциплину в вопросах финансов и помогает не выходить за рамки ограниченного бюджета.

Минусы

01

Нет категорий трат.

Moneon

Для тех, кто хочет вести личный или семейный бюджет

Приложение похоже на «Тяжеловато»: оно рассчитывает лимит трат и предупреждает вас, когда вы к нему приближаетесь. Но у сервиса есть все функции стандартного менеджера финансов, включая синхронизацию с другими устройствами и распознавание сообщений от банков.

Плюсы

01

Неограниченное количество кошельков членов семьи и именные расходы.

02

Подробный анализ итогов месяца, которые можно удобно импортировать в PDF.

Минусы

01

Могут возникнуть проблемы с использованием других валют.

02

Функции распознавания сообщений от банков, синхронизации профиля и прикрепления изображений платные.

Платформа и стоимость AppStore, GooglePlay, бесплатно и с подпиской (от 69 р.)Buddy

Для тех, кто ведет совместный бюджет

У приложения милый дизайн в розовых оттенках. Оно предназначено для ведения совместного бюджета: вы платите за подписку один раз и подключаете других через приглашения на имейл. Пользователь может учитывать расходы по категориями и делить их с членами семьи или друзьями.

Пользователь может учитывать расходы по категориями и делить их с членами семьи или друзьями.

Плюсы

01

Есть возможность планировать и распределять расходы с друзьями или на конкретные события, например отпуск.

Минусы

01

Нет синхронизации с банками.

02

В бесплатной версии подходит записывать расходы и доходы может только один пользователь.

Платформа и стоимость AppStore, бесплатно и с подпиской (от 229 р.)«Ежедневный бюджет»

Для тех, кому нужна копилка

Для основательного планирования финансов этот сервис простоват, но хорошо подойдет для ежедневного учета.

Вы сможете рассчитать ежедневный бюджет по формуле, исходя из вашего личного плана на расходы и финансовых целей. Разработчики внедрили элементы геймификации и обещают, что процесс накопления превратится в увлекательную игру.

Плюсы

01

Накопления в игровом формате, интерактивная копилка.

Минусы

01

Иногда возникают проблемы с расчетом бюджета на день.

02

В бесплатной версии есть ограничения на количество категорий и аналитических отчетов.

Платформа и стоимость AppStore, бесплатно и с подпиской (от 149 р.)Разница между доходами и расходами | Малый бизнес

Автор Marquis Codjia Обновлено 12 февраля 2019 г.

Разница между доходами и расходами проста: доход — это деньги, которые получает ваш бизнес, а расходы — это то, на что он тратит деньги. Ваш чистый доход, как правило, представляет собой ваш доход или все деньги, поступающие в ваш бизнес, за вычетом всех ваших расходов. Если это число положительное, ваш бизнес приносит прибыль.

Чаевые

Доходы и расходы — противоположные числа.Доход представляет собой деньги, которые вы получаете от своего бизнеса, а расходы — это все счета, которые вы должны оплатить.

Изучение доходов от бизнеса

Доход — это деньги, которые бизнес получает от продажи товаров, предоставления услуг или того и другого. Добавьте к этому любую деятельность – временную или постоянную – компания обязуется приносить доход и приносить деньги.

Доход может быть получен от постоянной деятельности, такой как магазин или фабрика по продаже товаров, гостиница или рекламное агентство, предлагающее услуги. Это также может быть связано с разовыми действиями, такими как продажа недвижимости, которая больше не нужна компании, или продажа ценных бумаг, принадлежащих компании.

Это также может быть связано с разовыми действиями, такими как продажа недвижимости, которая больше не нужна компании, или продажа ценных бумаг, принадлежащих компании.

Доход обычно подробно указывается в финансовом отчете, который называется отчетом о прибылях и убытках. При этом часто проводится различие между операционными доходами от основной деятельности, внереализационными доходами от таких вещей, как проценты и арендная плата за дополнительные офисные помещения в здании компании, и доходами от единовременных продаж различных активов, отличных от обычных товаров.Если вы отслеживаете эффективность бизнеса или рассматриваете возможность инвестиций, вы можете различать их, чтобы понять, что является разовым источником дохода, а что постоянным источником средств.

Понимание деловых расходов

Инвесторы не ценят, когда владелец бизнеса обходит стороной вопрос управления расходами. Это связано с тем, что финансисты знают, что надлежащее управление затратами имеет большое значение для смягчения опасений кредиторов, уверенности поставщиков в платежеспособности и получения положительного отчета о прибылях и убытках.

Расходы варьируются от заработной платы и канцелярских принадлежностей до доставки, нормативных штрафов, судебных разбирательств и стоимости проданных товаров, также называемых материальными расходами или затратами на продажу. Как и в случае с доходом, могут быть расходы, непосредственно связанные с операциями, такие как стоимость проданных товаров или заработная плата, выплачиваемая работникам, другие текущие расходы, такие как арендная плата и проценты по кредитам, а затем разовые расходы, такие как юридические расчеты или убытки. на инвестиции.

Однако некоторые расходы, такие как износ, амортизация и истощение, не связаны с прямыми денежными выплатами.Износ и амортизация — это методы распределения стоимости материалов, инструментов, зданий и т. п. в течение их естественного срока службы, а не их учета в качестве расходов в том году, когда они были приобретены. Истощение — аналогичный учетный инструмент, обычно имеющий дело с сокращением запасов материальных ресурсов, таких как шахты или нефтяные скважины.

Расходы vs. Расходы

Расходы и расходы иногда неофициально используются для обозначения сходных вещей, но в финансах они имеют несколько разные значения.

Расходы относятся к фактическому оттоку денежных средств, например, для покупки чего-либо или оплаты услуги, в то время как расходы относятся к затратам, которые не могут быть полностью оплачены сразу. Долгосрочные расходы, такие как ипотека или платежи по аренде, могут повлечь за собой множество расходов с течением времени.

Доходы и расходы

Статьи доходов связаны с операционными расходами через корпоративный отчет о прибылях и убытках, хотя оба понятия различны. Отчет о прибылях и убытках — это отчет, который вы просматриваете, чтобы определить, что происходит в записях компании с точки зрения прибыльности.

Если вы владеете бизнесом, просматривая корпоративный отчет о прибылях и убытках, вы будете в курсе текущих событий, позволяя вам взвешивать все: от стратегии маркетинга и продаж до операционной тактики, управления расходами, брендинга продуктов и финансирования.

Связанная коммуникационная стратегия

Обсуждение статей доходов и расходов часто требует аналитической ловкости, а также взвешенного и целенаправленного общения. Компания должна иметь возможность сообщать новости о своей деятельности за определенный период — скажем, за месяц или финансовый квартал — без разглашения важных конфиденциальных данных.

Например, компания может захотеть опубликовать информацию о доходах и расходах в своем отчете о прибылях и убытках, не сообщая читателям (и конкурентам, если уж на то пошло) о том, как она увеличивает доходы, сокращает расходы и поддерживает положительный статус прибыльности с течением времени.

Доходы и расходы

2.1 Доходы и расходы

Цели обучения

- Определите и сравните источники и использование доходов.

- Дайте определение и проиллюстрируйте сальдо бюджета, возникающее в результате использования доходов.

- Опишите меры по устранению дефицита и профицита бюджета.

- Дайте определение упущенной выгоде и невозвратным издержкам и обсудите их влияние на принятие финансовых решений.

Личные финансы — это процесс оплаты или финансирования жизни и образа жизни. Точно так же, как бизнес должен финансироваться — его здания, оборудование, использование рабочей силы и материалов, а также эксплуатационные расходы — должны оплачиваться имущество человека и расходы на проживание. Точно так же, как бизнес полагается на свои доходы от продажи товаров или услуг для финансирования своих расходов, так и человек полагается на доход, полученный от продажи труда или капитала, для финансирования расходов.Вы должны понимать этот процесс финансирования и термины, используемые для его описания. В следующей главе вы узнаете, как это учитывать.

Откуда берется доход?

Доход Доход за данный период. В случае физического лица или домохозяйства это, как правило, наличные деньги от заработной платы, процентов, дивидендов или активов (таких как доход от аренды недвижимости), которые можно использовать для потребления или сберегать. то, что заработано или получено за определенный период. Существуют различные термины для дохода, потому что существуют различные способы получения дохода.Доходом от работы по найму или самозанятости является заработная плата или оклад. Депозитные счета, как и сберегательные счета, приносят проценты, которые также могут поступать от кредитования. Владение акциями дает акционеру право на дивиденды, если таковые имеются. Владение частью товарищества или частной корпорации дает право на ничью.

то, что заработано или получено за определенный период. Существуют различные термины для дохода, потому что существуют различные способы получения дохода.Доходом от работы по найму или самозанятости является заработная плата или оклад. Депозитные счета, как и сберегательные счета, приносят проценты, которые также могут поступать от кредитования. Владение акциями дает акционеру право на дивиденды, если таковые имеются. Владение частью товарищества или частной корпорации дает право на ничью.

Двумя основными способами получения дохода в рыночной экономике являются продажа труда или продажа капитала. Продажа труда означает работу либо на кого-то другого, либо на себя.Доход приходит в виде зарплаты. Общая компенсация может включать другие выплаты, такие как пенсионные отчисления, медицинское страхование или страхование жизни. Труд продается на рынке труда.

Продажа капитала означает инвестирование: получение избыточных денежных средств и их продажа или сдача в аренду тому, кто нуждается в ликвидности Близость к наличным деньгам, или насколько легко и дешево — с низкими транзакционными издержками — актив может быть превращен в наличные деньги. (доступ к деньгам). Кредитование — это сдача капитала в аренду; проценты — это арендная плата.Вы можете предоставить ссуду в частном порядке, заключив прямую договоренность с заемщиком, или вы можете предоставить ссуду через государственную биржу долга, купив корпоративные, государственные или правительственные облигации. Инвестирование или покупка корпоративных акций является примером продажи капитала в обмен на долю в будущей стоимости компании.

(доступ к деньгам). Кредитование — это сдача капитала в аренду; проценты — это арендная плата.Вы можете предоставить ссуду в частном порядке, заключив прямую договоренность с заемщиком, или вы можете предоставить ссуду через государственную биржу долга, купив корпоративные, государственные или правительственные облигации. Инвестирование или покупка корпоративных акций является примером продажи капитала в обмен на долю в будущей стоимости компании.

Вы можете инвестировать во многие другие виды активов, такие как антиквариат, предметы искусства, монеты, земля или товары, такие как соевые бобы, живой скот, платина или легкая сырая нефть. Принцип тот же: инвестирование — это сдача капитала в аренду или продажа его в качестве актива, который можно перепродать позже, или который может создать будущий доход, или и то, и другое.Капитал продается на рынке капитала и ссужается на кредитном рынке — особой части рынка капитала (точно так же, как молочный отдел — это особая часть супермаркета). На рис. 2.2 «Источники доходов» показаны источники доходов.

На рис. 2.2 «Источники доходов» показаны источники доходов.

Рисунок 2.2 Источники дохода

На рынке труда цена труда – это заработная плата, которую работодатель (покупатель труда) готов платить работнику (продавцу труда). Для любой конкретной работы эта цена определяется многими факторами.Характер работы определяет необходимое образование и навыки, а цена может отражать и другие факторы, такие как статус или желательность работы.

В свою очередь, необходимые навыки и привлекательность работы определяют предложение рабочей силы для этой конкретной работы — количество людей, которые могли бы и хотели выполнять эту работу. Если предложение рабочей силы превышает спрос, если на работу работает больше людей, чем требуется, то у работодателей будет больше возможностей для найма.Этот рынок труда является рынком покупателей, и покупатели могут нанимать рабочую силу по более низким ценам. Если людей, желающих и способных выполнять работу, меньше, чем рабочих мест, то этот рынок труда является рынком продавцов, и рабочие могут продавать свой труд по более высоким ценам.

Точно так же, чем меньше навыков требуется для работы, тем больше будет людей, способных это сделать, создавая рынок покупателей. Чем больше навыков требуется для работы, тем меньше людей будет ее выполнять и тем больше рычагов или преимуществ будет у продавца при ведении переговоров о цене.Люди получают образование, чтобы стать более высококвалифицированными и, следовательно, способными конкурировать на рынке труда продавцов.

Когда вы начинаете свою карьеру, вы обычно находитесь на рынке покупателей (если только у вас нет необычного дара или таланта), хотя бы из-за отсутствия у вас опыта. По мере развития вашей карьеры у вас появляется все больше и, возможно, более разнообразный опыт и, предположительно, больше навыков, и поэтому вы можете продавать свой труд на большем рынке продавцов. Вы можете сменить профессию или место работы более одного раза, но вы надеетесь, что сделаете это в свою пользу, то есть всегда получите преимущество на рынке труда.

Однако многие люди любят свою работу по многим причинам, помимо оплаты, и выбирают ее из-за этих вознаграждений. Труд — это больше, чем источник дохода; это также источник многих интеллектуальных, социальных и других личных удовольствий. Ваш труд, тем не менее, также является торгуемым товаром и имеет рыночную стоимость. Личное вознаграждение за вашу работу может в конечном итоге определить ваш выбор, но вы должны осознавать рыночную стоимость этого выбора, когда вы его делаете.

Ваша способность продавать рабочую силу и получать доход отражает ваше положение на рынке труда.В начале своей карьеры вы можете рассчитывать на то, что будете зарабатывать меньше, чем будете по мере продвижения по карьерной лестнице. Большинство людей хотели бы достичь точки, когда им вообще не нужно будет продавать рабочую силу. Они надеются когда-нибудь выйти на пенсию и заняться другими хобби или интересами. Они могут выйти на пенсию, если у них есть альтернативные источники дохода — если они могут получать доход от сбережений и от продажи капитала.

Рынки капитала существуют для того, чтобы покупатели могли покупать капитал. Бизнес всегда нуждается в капитале и имеет ограниченные возможности для его привлечения.С другой стороны, у продавцов и кредиторов (инвесторов) гораздо больше вариантов того, как инвестировать свои избыточные денежные средства в рынки капитала и кредита, поэтому эти рынки гораздо больше похожи на рынки продавцов. Ниже приведены примеры способов инвестирования в рынки капитала и кредита:

- Покупка акций

- Покупка государственных или корпоративных облигаций

- Ипотечный кредит

Рынок любых конкретных инвестиций или активов может быть рынком продавцов или покупателей в любой конкретный момент времени, в зависимости от экономических условий.Например, рынок недвижимости, современного искусства, спортивных памятных вещей или старинных автомобилей может быть рынком покупателей, если продавцов больше, чем покупателей. Однако, как правило, спрос на капитал равен или превышает его предложение. Чем больше капитала вы должны продать, тем больше способов вы можете продать его большему количеству покупателей, и тем больше эти покупатели могут быть готовы заплатить. Однако поначалу для большинства людей продажа труда является единственным практическим источником дохода.

Однако, как правило, спрос на капитал равен или превышает его предложение. Чем больше капитала вы должны продать, тем больше способов вы можете продать его большему количеству покупателей, и тем больше эти покупатели могут быть готовы заплатить. Однако поначалу для большинства людей продажа труда является единственным практическим источником дохода.

Куда уходит доход?

Расходы Расходы на потребление или повседневную жизнь.затраты на предметы или ресурсы, которые расходуются или потребляются в ходе повседневной жизни. Расходы повторяются (т. е. повторяются снова и снова), потому что пища, жилье, одежда, энергия и т. д. расходуются ежедневно.

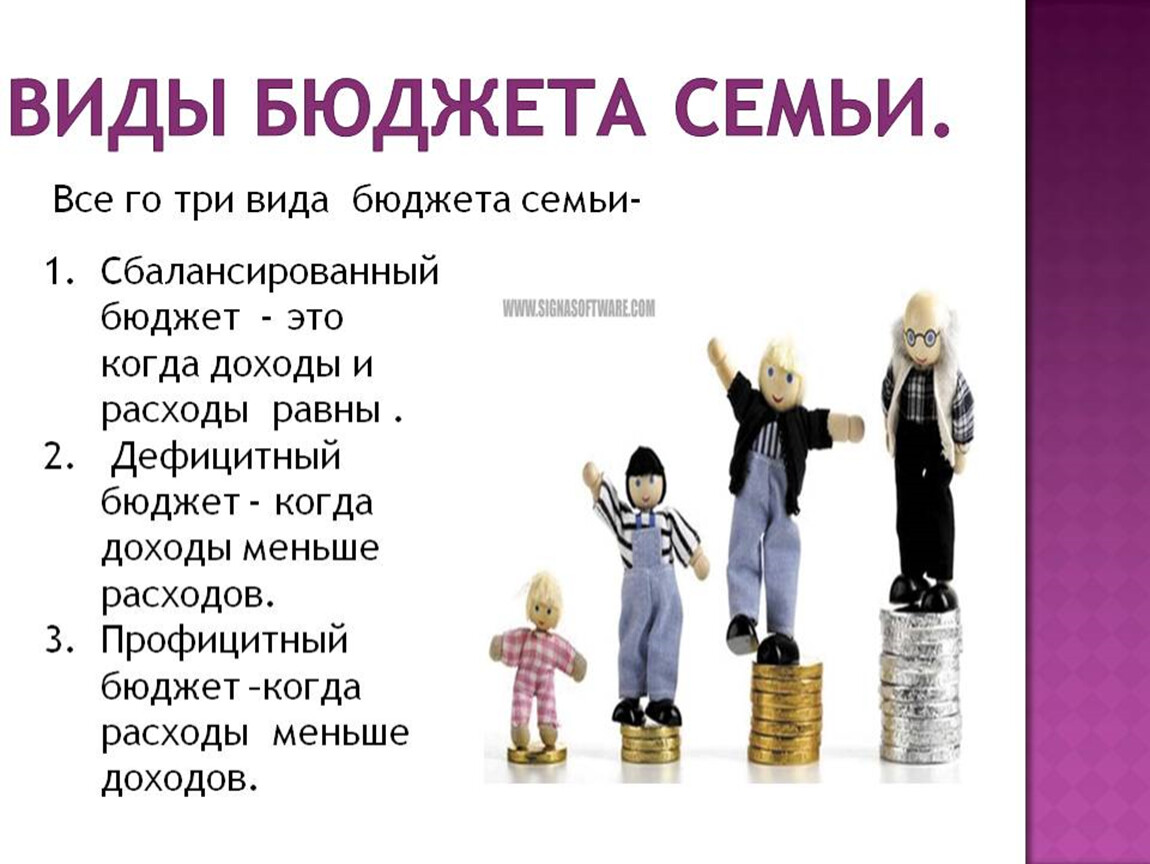

Когда доходы меньше расходов, у вас дефицит бюджета. Недостаток доступных средств возникает, когда доходы меньше расходов. Слишком мало наличных денег для удовлетворения ваших желаний или потребностей. Дефицит бюджета не является устойчивым; это не выгодно с финансовой точки зрения.Единственный выбор состоит в том, чтобы устранить дефицит за счет (1) увеличения дохода, (2) сокращения расходов или (3) заимствования, чтобы компенсировать разницу. Заем может показаться самым простым и быстрым решением, но он также увеличивает расходы, потому что создает дополнительные расходы: проценты. Если доход также не может быть увеличен, заимствование для покрытия дефицита только увеличит его.

Заем может показаться самым простым и быстрым решением, но он также увеличивает расходы, потому что создает дополнительные расходы: проценты. Если доход также не может быть увеличен, заимствование для покрытия дефицита только увеличит его.

Лучший, хотя обычно и трудный выбор, состоит в том, чтобы увеличить доход или уменьшить расходы. На рис. 2.3 «Дефицит бюджета» показаны варианты выбора, создаваемые дефицитом бюджета.

Рисунок 2.3 Дефицит бюджета

Когда доходы за период превышают расходы, возникает профицит бюджетаИзбыток свободных средств создается, когда доходы превышают расходы. Такая ситуация является устойчивой и остается финансово жизнеспособной. Вы можете уменьшить доход, скажем, работая меньше. Скорее всего, вы бы использовали излишки одним из двух способов: потреблять больше или экономить. При потреблении доход исчезает, хотя, по-видимому, он вам понравился.

Однако в случае сохранения доход можно сохранить, например, в копилку или банку из-под печенья, и использовать позже. Более выгодный способ сберегать — инвестировать их каким-либо образом — положить на банковский счет, одолжить под проценты или обменять на активы, например акции, облигации или недвижимость. Эти способы сбережения — это способы продажи вашего избыточного капитала на рынках капитала для увеличения вашего богатства. Ниже приведены примеры экономии:

Более выгодный способ сберегать — инвестировать их каким-либо образом — положить на банковский счет, одолжить под проценты или обменять на активы, например акции, облигации или недвижимость. Эти способы сбережения — это способы продажи вашего избыточного капитала на рынках капитала для увеличения вашего богатства. Ниже приведены примеры экономии:

- Внесение на сберегательный счет в банке

- Пополнение пенсионного счета

- Приобретение депозитного сертификата (CD)

- Покупка государственной сберегательной облигации

- Внесение на счет денежного рынка

Рис. 2.5 «Профицит бюджета» показывает выбор, созданный профицитом бюджета.

Рисунок 2.5 Профицит бюджета

Альтернативные издержки и невозвратные издержки

Помимо расходов, влияющих на вашу финансовую жизнь, есть еще два важных вида затрат. Предположим, вы можете позволить себе новую куртку или новые ботинки, но не и то, и другое, потому что ваши ресурсы — доход, который вы можете использовать для покупки одежды, — ограничены. Если вы покупаете куртку, вы не можете купить и сапоги.Неполучение ботинок — это альтернативная стоимость. Цена отказа от следующего лучшего выбора из-за сделанного выбора; значение следующего наилучшего выбора, от которого отказываются после того, как выбор сделан. купить куртку; это цена жертвовать своим следующим лучшим выбором.

Предположим, вы можете позволить себе новую куртку или новые ботинки, но не и то, и другое, потому что ваши ресурсы — доход, который вы можете использовать для покупки одежды, — ограничены. Если вы покупаете куртку, вы не можете купить и сапоги.Неполучение ботинок — это альтернативная стоимость. Цена отказа от следующего лучшего выбора из-за сделанного выбора; значение следующего наилучшего выбора, от которого отказываются после того, как выбор сделан. купить куртку; это цена жертвовать своим следующим лучшим выбором.

В личных финансах всегда есть альтернативные издержки. Вы всегда хотите сделать выбор, который создаст большую ценность, чем затраты, и поэтому вы всегда хотите, чтобы альтернативные издержки были меньше, чем выгода от торговли. Вы купили куртку вместо ботинок, потому что решили, что наличие куртки принесет больше пользы, чем отсутствие ботинок.Вы считали, что ваша выгода будет больше, чем ваши альтернативные издержки.

В личных финансах альтернативные издержки влияют не только на решения о потреблении, но и на финансовые решения, например, брать ли кредит или платить наличными. Заимствование сопряжено с очевидными затратами, в то время как оплата собственными деньгами или сбережениями кажется бесплатной. Однако использование ваших наличных денег сопряжено с альтернативными издержками. Вы теряете все проценты, которые могли иметь на свои сбережения, и вы теряете ликвидность, то есть, если вам нужны наличные деньги для чего-то другого, например, для лучшего выбора или в чрезвычайной ситуации, у вас их больше нет, и, возможно, вам даже придется занять их по сниженной цене. более высокая стоимость.

Заимствование сопряжено с очевидными затратами, в то время как оплата собственными деньгами или сбережениями кажется бесплатной. Однако использование ваших наличных денег сопряжено с альтернативными издержками. Вы теряете все проценты, которые могли иметь на свои сбережения, и вы теряете ликвидность, то есть, если вам нужны наличные деньги для чего-то другого, например, для лучшего выбора или в чрезвычайной ситуации, у вас их больше нет, и, возможно, вам даже придется занять их по сниженной цене. более высокая стоимость.

Когда покупатели и продавцы делают выбор, они взвешивают альтернативные издержки и иногда сожалеют о них, особенно когда выгоды от торговли неутешительны. Сожаление может окрасить выбор в будущем. Иногда сожаление может помешать нам признать невозвратные затратыЗатраты, которые были понесены в прошлых транзакциях и не могут быть возмещены..

Невозвратные затраты — это затраты, которые уже были потрачены; то есть любые ресурсы, которыми вы торговали, исчезли, и их невозможно восстановить. Решения по определению могут приниматься только о будущем, а не о прошлом. Сделка, когда она завершена, завершена и завершена, поэтому признание того, что невозвратные затраты действительно невозвратны, может помочь вам принимать более правильные решения.

Решения по определению могут приниматься только о будущем, а не о прошлом. Сделка, когда она завершена, завершена и завершена, поэтому признание того, что невозвратные затраты действительно невозвратны, может помочь вам принимать более правильные решения.

Например, деньги, потраченные на куртку, являются невозвратными затратами. Если на следующей неделе пойдет снег, и вы решите, что вам действительно нужны ботинки, значит, денег уже нет, и вы не сможете купить на них ботинки. Если вам действительно нужны сапоги, вам придется найти другой способ заплатить за них.

В отличие от ценника, альтернативная стоимость не очевидна.Вы склонны сосредотачиваться на том, что вы получаете в торговле, а не на том, что вы не получаете. Эта склонность — жизнерадостный аспект человеческой натуры, но она может быть слабостью в принятии стратегических решений, столь важных в финансовом планировании. Человеческая природа также может заставить вас слишком много внимания уделять невозвратным издержкам, но все удовольствия или сожаления в мире не могут изменить прошлых решений. Научиться распознавать необратимые затраты важно для принятия правильных финансовых решений.

Научиться распознавать необратимые затраты важно для принятия правильных финансовых решений.

Ключевые выводы

- Важно понимать источники (доходы) и использование (расходы) средств, а также бюджетный дефицит или бюджетный профицит, которые могут возникнуть.

- Заработная плата или оклад – это доход от работы по найму или самозанятости; проценты зарабатываются путем кредитования; дивиденд – это доход от владения акциями компании; а розыгрыш — это доход от товарищества.

- Дефициты или излишки необходимо решать, а это означает принятие решений о том, что с ними делать.

- Увеличение доходов, сокращение расходов и заимствование — вот три способа справиться с бюджетным дефицитом.

- Больше тратить, экономить и инвестировать — вот три способа справиться с профицитом бюджета.

- Альтернативные издержки и невозвратные издержки — это скрытые расходы, влияющие на принятие финансовых решений.

Упражнения

- Откуда берется ваш доход и куда он уходит? Проанализируйте свои поступления доходов из всех источников и расходы доходов через расходы за месяц, квартал или год. Проанализировав свои числа и переведя их в проценты, представьте свои результаты в виде двух цифр, используя пропорции одной долларовой купюры, чтобы показать, откуда поступает ваш доход, и пропорции другой долларовой купюры, чтобы показать, как вы тратите свой доход.Как бы вы хотели, чтобы ваш доход изменился? Как бы вы хотели, чтобы ваше распределение расходов изменилось? Используйте свое расследование, чтобы разработать примерный личный бюджет.

- Изучите свой бюджет и разграничьте желания и потребности. Как определить финансовую потребность? Каковы ваши постоянные расходы или затраты, которые вы должны оплачивать регулярно каждую неделю, месяц или год? Какие из ваших категорий бюджета вы должны предусмотреть в первую очередь, прежде чем удовлетворять другие? В какой степени каждый из ваших расходов является дискреционным — под вашим контролем с точки зрения расходов на этот предмет или ресурс? Какие из ваших расходов вы могли бы сократить, если бы вам пришлось или захотелось по какой-либо причине?

- Если бы у вас был дефицит бюджета, что бы вы могли с этим поделать? Что было бы лучшим решением в долгосрочной перспективе? Если бы у вас был профицит бюджета, что бы вы могли с этим поделать? Что было бы для вас лучшим выбором и почему?

- Вам нужны куртка, ботинки и перчатки, но куртка, которую вы хотите, израсходует все деньги, которые у вас есть на верхнюю одежду. Какова будет альтернативная стоимость, если вы купите куртку? Какова ваша невозвратная стоимость, если вы покупаете куртку? Как вы могли бы изменить свое потребление, чтобы снизить альтернативные издержки? Если вы купите куртку, но обнаружите, что вам нужны ботинки и перчатки, как вы можете изменить свой бюджет, чтобы компенсировать невозвратные затраты?

Какова будет альтернативная стоимость, если вы купите куртку? Какова ваша невозвратная стоимость, если вы покупаете куртку? Как вы могли бы изменить свое потребление, чтобы снизить альтернативные издержки? Если вы купите куртку, но обнаружите, что вам нужны ботинки и перчатки, как вы можете изменить свой бюджет, чтобы компенсировать невозвратные затраты?

Какова будет альтернативная стоимость, если вы купите куртку? Какова ваша невозвратная стоимость, если вы покупаете куртку? Как вы могли бы изменить свое потребление, чтобы снизить альтернативные издержки? Если вы купите куртку, но обнаружите, что вам нужны ботинки и перчатки, как вы можете изменить свой бюджет, чтобы компенсировать невозвратные затраты?Доходы и расходы

Делать и тратить деньги — часть повседневной финансовой жизни.

Успешное управление своими деньгами зависит от определения ваших доходов и расходов.Это сводится к тому, сколько денег вы получаете и как вы тратите деньги, которые у вас есть. Используя эти два фактора, вы можете сравнить свои ресурсы с суммой денег, которую вы тратите ежемесячно, и спланировать, что вы планируете потратить в будущем. Это также позволяет вам, если необходимо, определить, где вы можете сократить расходы, чтобы вы могли сэкономить, инвестировать или избавиться от долгов.

В большинстве случаев доход поступает из заработной платы или заработной платы, государственных пособий (таких как социальное обеспечение) и дохода от инвестиций.Доход может быть переменным, он меняется, что является одной из причин того, что бюджеты не высечены на камне. Заработок, в частности, часто меняется: большинство людей ожидают, что заработок будет увеличиваться с течением времени, чем дольше они находятся в рабочем мире, приобретая больше опыта и возможностей для заработка.

Как только появляется доход, деньги уходят обратно, чтобы оплатить, казалось бы, бесконечный список расходов, включая жилье, коммунальные услуги, телефон и интернет, транспорт — и это только основные ежемесячные расходы.Есть также страхование, здравоохранение и уход за детьми, счета по кредитным картам, продукты и одежда, среди бесчисленного множества других вещей, которые уменьшают доход.

В дополнение к средствам, которые идут на оплату счетов, есть и другие расходы, которые должны быть включены в расходы, например, деньги на создание сберегательного счета, увеличение инвестиционного портфеля и планирование выхода на пенсию.

Иллюстрация: Кристи Кэш

Черно-белые цифры

Есть всего несколько простых шагов, необходимых для получения контроля над вашими ежемесячными доходами и расходами:

- Запишите свой ежемесячный доход.

- Перечислите свои фиксированные ежемесячные расходы.

- Подсчитайте немесячные фиксированные расходы или счета, которые вы оплачиваете каждый квартал или шесть месяцев.

- Составьте список ваших переменных ежемесячных расходов (ваши расходы, которые меняются).

- Сравните то, что приходит с тем, что уходит.

Ваша способность тратить на предметы первой необходимости, а также на вещи, которые вы хотели бы иметь или делать, зависит от числа, которое вы придумали.Если у вас недостаточно дохода или если вы тратите больше, чем имеете, ваш денежный поток будет отрицательным, а не положительным. Это может затруднить оплату счетов, получение кредитов и приобретение вещей, которые вы хотите купить. Это также означает, что вы можете полагаться на кредитные карты или другие формы долга, чтобы свести концы с концами.

Это может затруднить оплату счетов, получение кредитов и приобретение вещей, которые вы хотите купить. Это также означает, что вы можете полагаться на кредитные карты или другие формы долга, чтобы свести концы с концами.

Превратить отрицательный денежный поток в положительный — единственный способ вести безопасную финансовую жизнь и подготовить почву для безопасного финансового будущего.Это правда, что некоторые причины отрицательного денежного потока могут быть вне вашего контроля. Но есть и другие, которых вам следует избегать, например, позволять переменным и дискреционным расходам превышать ваш доход.

Если вы видите, что есть недобор, есть два способа переломить ситуацию:

- Вы можете сократить свои расходы.

- Вы можете увеличить свой доход.

Конечно, было бы удобно увеличить свой доход — хотя все еще можно было бы иметь отрицательный поток с огромным доходом, если бы вы не были осторожны. Но на самом деле гораздо проще сократить свои расходы, чтобы они соответствовали доходу, который у вас уже есть.

Но на самом деле гораздо проще сократить свои расходы, чтобы они соответствовали доходу, который у вас уже есть.

Создание плана расходов — гибкий, развивающийся процесс. Это поможет вам составить точную картину того, что вы можете потратить, по сравнению с тем, что вы можете позволить себе потратить, а также с тем, что вы фактически тратите. Практичный план расходов помогает обеспечить сбалансированность доходов и расходов, которая работает в вашу пользу.

Доходы и расходы могут существовать в гармонии, но это требует усилий и приверженности.

Щелкните здесь, чтобы узнать, как работает этот инструмент, а также для получения информации об отказе от ответственности.Доходы и расходы | Город Плейнвилл, штат Коннектикут,

Годовой отчет о доходах и расходах

ИНСТРУКЦИИ ПО ПОДАЧЕ ИНФОРМАЦИИ — Для справедливой оценки вашей недвижимости требуется ежегодная информация о доходах и расходах от собственности. Общий устав Коннектикута 12-63c требует, чтобы все владельцы сдаваемого в аренду имущества ежегодно представляли этот отчет. Информация, которую вы регистрируете и предоставляете вместе с этим отчетом, останется конфиденциальной в соответствии со статьей 12-63c(b), которая предусматривает, что фактические арендные и эксплуатационные расходы не подлежат публичному учету и не подпадают под действие положений статьи 1-210 (Freedom Закона об информации).

Общий устав Коннектикута 12-63c требует, чтобы все владельцы сдаваемого в аренду имущества ежегодно представляли этот отчет. Информация, которую вы регистрируете и предоставляете вместе с этим отчетом, останется конфиденциальной в соответствии со статьей 12-63c(b), которая предусматривает, что фактические арендные и эксплуатационные расходы не подлежат публичному учету и не подпадают под действие положений статьи 1-210 (Freedom Закона об информации).

Пожалуйста, заполните и верните заполненную форму в офис оценщика Плейнвилля не позднее 1 июня . В соответствии со статьей 12-63c(d) любой владелец недвижимого имущества, используемого в основном для целей получения дохода от аренды, который не подает эту форму или подает неполную или ложную форму с намерением обмануть, подлежит начислению штрафа, равного до десяти процентов (10%) увеличения оценочной стоимости имущества. ЭКСПЕРТ ИЛИ ОЦЕНОЧНАЯ КОМИССИЯ НЕ МОЖЕТ ПРЕДОСТАВЛЯТЬ ОТКАЗ ОТ ШТРАФОВ тем, кто не соответствует этим требованиям.

ОБЩИЕ ИНСТРУКЦИИ – Заполните эту форму для всей арендованной или арендованной коммерческой, торговой, промышленной или комбинированной собственности. Предоставьте годовую информацию за 2020 календарный год.

КТО ДОЛЖЕН ПОДАЧАТЬ – Эта форма должна быть заполнена для всего арендованного или арендованного имущества, включая коммерческую, торговую, промышленную и жилую недвижимость, за исключением «такой собственности, используемой для жилых целей, состоящих из четырех жилых единиц и в которых проживает собственник».Если имущество частично сдано в аренду и частично занято владельцем, этот отчет должен быть подан.

Если ваша собственность на 100% занята владельцем или полностью сдана в аренду члену или членам семьи, или корпорации, бизнесу или другому юридическому лицу, управляемому владельцем или членами семьи владельца, отметьте это, отметив соответствующий квадрат, и предоставьте запрошенная информация.

Если вы считаете, что не обязаны подавать эту форму, позвоните в офис оценщика по телефону (860) 793-0221, доб. 7136 , чтобы обсудить вашу особую ситуацию.

КАК ПОДАТЬ ИНФОРМАЦИЮ . Каждая сводная страница должна отражать информацию об одном объекте недвижимости за 2020 год. Если вы владеете несколькими объектами недвижимости, для каждого объекта в этой юрисдикции необходимо подать отдельный отчет/форму. Для всех остальных сдаваемых в аренду объектов недвижимости необходимо заполнить сводную страницу отчета о доходах и расходах и соответствующий график доходов. Компьютерная распечатка приемлема для Списков A и B, если предоставлена вся необходимая информация.

В соответствии с Законом штата все владельцы недвижимости должны подписать и вернуть эту форму в офис оценщика не позднее 1 июня, чтобы избежать штрафа в размере десяти процентов (10%).Почтовый штемпель НЕ принимается . Формы должны быть IN в офис аудитора до закрытия рабочего дня 1 июня или последнего рабочего дня перед 1 июня, если 1 июня выпадает на выходной день.

Нажмите на эту ссылку, чтобы получить чистую копию Годового отчета о доходах и расходах за 2020 год

Документ о распределении доходов и расходов Справка

Документ распределения доходов и расходов (DI) перераспределяет доходы и расходы или активы и обязательства с одного центрального счета на несколько других счетов в той же организации.

Этот документ часто используется для разделения расходов, связанных с системой, которая допускает только одну учетную запись для каждой позиции. Вы можете использовать документ DI для перемещения расходов на несколько счетов.

DI нельзя использовать для переводов со ссылкой на федеральные счета (для переводов на федеральные счета следует использовать общее исправление ошибок). Федеральные учетные записи состоят из любых учетных записей, назначенных фонду UC со сводным кодом типа группы дочерних фондов FEDWFEDAPP:

.- B: Федеральные ассигнования

- C: Федеральные контракты

- F: Федеральные гранты

- N: Правительство штата FFT

- V: Местное самоуправление FFT

- W: Частные гранты FFT

- X: Частные контракты FFT

Ввод номера ссылочного документа в KFS

Поле Номер ссылочного документа отображает номер документа, в котором первоначально появилась транзакция. Это может быть документ, созданный в KFS, или документ, созданный за пределами KFS в ленте.

Это может быть документ, созданный в KFS, или документ, созданный за пределами KFS в ленте.

Чтобы найти номер фида:

- Запустите детали транзакции фидерной системы (212) в службе поддержки принятия решений FIS для учетной записи и желаемого периода времени, чтобы определить расход.

- В результирующем отчете транзакции будут разбиты по двухзначному буквенно-цифровому коду, указывающему, откуда они были отправлены (например, Объекты, Ресурсы связи и т. д.). Найдите конкретный расход, который вы переводите.

- В вашем документе KFS код происхождения, указанный в Поддержке принятия решений FIS, должен быть введен в поле Ссылочный код происхождения. Номер документа, указанный в разделе «Поддержка принятия решений FIS», необходимо ввести в поле «Номер справочного документа». Номер должен быть введен, как описано, иначе система не распознает номер.

Примечание: Строки бухгалтерского учета с использованием кода объекта 72RS для распределения административных расходов не требуют информации о справочном документе.

Изменение кода объекта 0060 (доход)

Чтобы убедиться, что проводка финансовых транзакций по коду объекта 0060 (Доход) не изменена неправильно, следуйте приведенным ниже инструкциям:

- При перемещении транзакции с кода объекта 0060 (Доход) на другую учетную запись/дополнительную учетную запись и т. д., но с кодом объекта 0060, вы можете обработать документ Распределение доходов и расходов (DI).

- Если вы хотите изменить код объекта транзакции с 0060 на расход или возмещение расходов, обратитесь в отдел общей бухгалтерии, прежде чем продолжить

Документы на конец года

Во время закрытия финансового года в разделе «Транзакции на конец года» главного меню отображается версия документа «Распределение доходов и расходов» (DI) на конец года.Если вам необходимо опубликовать Распределение доходов и расходов на конец года во время закрытия финансового года, заполните документ Распределение доходов и расходов на конец года.

Распределение доходов и расходов: операции с капитальными активами

- Внесите операции без капитала и операции с капиталом в отдельные документы.

- В документе DI вы можете только изменять существующие активы ; вы не можете создавать новые активы.

- После того, как вы ввели все строки учета, нажмите «Обновить» на вкладке «Строки учета для капитализации», прежде чем продолжить.

- Если вам нужно внести исправления в строки учета, после заполнения вкладки «Строки учета для оприходования» удалите всю информацию об основных средствах, обновите ее, а затем повторно добавьте номер актива.

- Если у вас есть несколько целевых и/или исходных учетных записей с Object 9000 и несколькими активами для распределения, и вы не хотите равномерно распределять учетные записи между активами, вы должны обработать несколько документов. Например, вы хотите перевести все 10 000 долларов США со счета А на номер актива 1234 и все 15 000 долларов США со счета Б на номер актива 5678, тогда вы должны выполнить эту транзакцию в двух отдельных документах.

Вкладка «Изменить капитальные активы»

- В поле «Номер актива» на вкладке «Изменить капитальные активы» необходимо ввести номер актива KFS (а не номер тега UCOP). Если вы не знаете, что такое номер актива KFS , воспользуйтесь значком увеличительного стекла, чтобы выполнить поиск.

- . Вы ДОЛЖНЫ использовать функцию «Поиск/добавление нескольких строк основных средств» на вкладке «Изменить основные средства», если вы собираетесь распределить строки учета на несколько основных средств.

- Вкладка «Изменить капитальные активы» введена в абсолютных значениях.Например, если ваш общий счет «От» А, объект 9000 на вкладке «Строки бухгалтерского учета» равен (25 000 долларов США), а ваш общий счет «Кому» Б, объект 9000 — 25 000 долларов США, то вы должны выделить 50 000 долларов США на вкладке «Изменить капитальные активы».

Дополнительные ресурсы

Отчет о доходах и расходах

Используйте отчет о доходах и расходах (

Отчеты > Доходы и расходы ), чтобы просмотреть свой чистый доход за определенный диапазон дат. Отчет показывает разбивку ваших доходов и расходов по категориям и позволяет сравнивать расходы, запланированные в бюджете, с вашими фактическими расходами.

Отчет показывает разбивку ваших доходов и расходов по категориям и позволяет сравнивать расходы, запланированные в бюджете, с вашими фактическими расходами.В данном руководстве пользователя

Отчет о доходах и расходах

Здесь выделены ключевые разделы отчета о доходах и расходах:

- Название

Отображает название отчета, а также учетные записи и диапазон дат, которые он охватывает - Доход

Категории доходов, общие фактические и бюджетные суммы по категориям и общий доход - Расходы

Категории расходов, общие фактические и бюджетные суммы по категориям и общие расходы - Предусмотрено в бюджете

Сумма в бюджете по категориям - Фактический

Фактический доход или потраченная сумма по категории - Чистая прибыль

Общий доход за вычетом общих расходов как для фактических, так и для предусмотренных бюджетом транзакций - Оповещение, отображаемое рядом с категорией

Значки оповещений сообщают, что фактические транзакции, зарегистрированные для этой категории расходов, превышают сумму, предусмотренную бюджетом

Опции отчета о доходах и расходах

Вы можете настроить отчет о доходах и расходах, чтобы отразить конкретную информацию, которую вы хотели бы сообщить. Измените диапазон дат, выберите конкретную учетную запись и включите или исключите транзакции перевода — выбор за вами!

Измените диапазон дат, выберите конкретную учетную запись и включите или исключите транзакции перевода — выбор за вами!

Изменение диапазона дат

Средство выбора даты позволяет выбрать диапазон дат, который будет отображаться в отчете о доходах и расходах. Чтобы изменить дату, щелкните диапазон дат , отображаемый на панели инструментов, и выберите любое из значений по умолчанию или введите пользовательский диапазон с помощью раскрывающегося меню.

Выбор учетной записи, которую вы хотите просмотреть

Боковая панель позволяет выбрать просмотр отчета о доходах и расходах для всех счетов, отдельного счета или набора счетов.

- Чтобы просмотреть все учетные записи, просто нажмите Все учетные записи .

- Если вы хотите просмотреть одну учетную запись, просто нажмите на учетную запись, которую вы хотите просмотреть (убедившись, что переключатель на Выбрать несколько учетных записей установлен на с )

- Чтобы просмотреть выбранные учетные записи, нажмите Выбрать несколько учетных записей, и выберите из перечисленных учетных записей, активов и пассивов

Примечание:

При просмотре одной учетной записи или выборе учетных записей в категории отображаемые итоги будут включать только транзакции, которые произошли в рамках выбранной учетной записи (счетов).

Цифры бюджета будут отображаться для категории только в том случае, если бюджет был назначен учетной записи или одной из просматриваемых учетных записей.

Подробнее о бюджетах в PocketSmith см.: Создание нового бюджета

Включая или исключая переводы

Используйте переключатель переводов , чтобы включить или исключить транзакции перевода по своему усмотрению

Экспорт отчета о доходах и расходах

Отчет о доходах и расходах предлагает несколько вариантов экспорта:

- Отчет о доходах и расходах

Позволяет загрузить отчет в виде электронной таблицы в формате Excel (XLSX) или Generic (CSV).Это позволит вам открыть отчет в программах для работы с электронными таблицами, таких как Excel, Numbers или Google Sheets. - Отчет о транзакциях

При выборе этого варианта создается файл Excel (XLSX) или универсальный (CSV), в котором подробно описаны все отдельные транзакции, входящие в отчет о доходах и расходах, сгруппированные по категориям. Обратите внимание, что это не включает итоги по отдельным категориям. - Печать

Позволяет распечатать или загрузить отчет в формате PDF.

Обратите внимание, что это не включает итоги по отдельным категориям.

Обратите внимание, что это не включает итоги по отдельным категориям.Действия по экспорту отчета о доходах и расходах

- 1

- Чтобы экспортировать любой из этих вариантов, наведите указатель мыши на Экспорт на панели инструментов и выберите отчет, который хотите загрузить или распечатать.

Часто задаваемые вопросы

Как скрыть категорию из отчета о доходах и расходах?

Чтобы скрыть категорию в отчете о доходах и расходах, перейдите к категории, которую вы хотите скрыть, и наведите указатель мыши на правый край строки категории.Нажмите на перечеркнутый значок глаза , который появится.

Чтобы получить более подробную информацию и узнать, как восстановить скрытые категории, см.: Скрытие или восстановление категории в отчете о доходах и расходах

Почему в отчете о доходах и расходах отсутствует категория, которую я не скрывал?

Категории перевода автоматически скрываются из отчета о доходах и расходах. Вы можете узнать больше о категориях переводов здесь: Удаление категорий переводов из разных отчетов и страниц в PocketSmith

Вы можете узнать больше о категориях переводов здесь: Удаление категорий переводов из разных отчетов и страниц в PocketSmith

0 ответов | 171559 Взгляды | Решено | ||

0 ответов | 82559 Взгляды | Решено | ||

0 ответов | 77062 Взгляды | Решено | ||

0 ответов | 144960 Взгляды | Решено | ||

0 ответов | 80675 Взгляды | Решено | ||

0 ответов | 30558 Взгляды | Решено | ||

0 ответов | 33045 Взгляды | Решено | ||

0 ответов | 7882 Взгляды | Решено | ||

0 ответов | 14131 Взгляды | Решено | ||

0 ответов | 26447 Взгляды | Решено | ||

0 ответов | 150328 Взгляды | Решено | ||

0 ответов | 49766 Взгляды | Решено | ||

0 ответов | 4869 Взгляды | Решено | ||

0 ответов | 103135 Взгляды | Решено | ||

0 ответов | 67906 Взгляды | Решено | ||

0 ответов | 30514 Взгляды | Решено | ||

0 ответов | 178910 Взгляды | Решено | ||

0 ответов | 39633 Взгляды | Решено | ||

0 ответов | 17076 Взгляды | Решено | ||

0 ответов | 152296 Взгляды | Решено | ||

0 ответов | 32169 Взгляды | Решено | ||

0 ответов | 50344 Взгляды | Решено | ||

0 ответов | 12395 Взгляды | Решено | ||

0 ответов | 26992 Взгляды | Решено | ||

0 ответов | 64697 Взгляды | Решено |

Добавить комментарий

Комментарий добавить легко