Beneficiar bank — RU-CENTER

| Name | SBERBANK, MOSCOW, (HEAD OFFICE-ALL RUSSIAN OFFICES AND BRANCHES) |

| Address | Moscow, Russia |

| SWIFT | SABR RU MM |

Correspondent bank of Beneficiary Bank

(Банк-корреспондент банка бенефициара (Сбербанка России)*)

| Name | Bank of New York |

| Address | New York, NY, USA |

| SWIFT | IRVT US 3N |

| Account of Savings bank of Russian Federation with correspondent bank 890-0057-610 | |

Beneficary customer

| Name | JSC «RU-CENTER» |

| Address | 34, Piatnitskaya, 2, 113588, Moscow, Russian Federation |

| Beneficiary account | 40702840438170109111 |

* Основные банки-корреспонденты Сбербанка России по счетам в иностранной валюте

| Страна | Банк | Валюта | Корсчет | S. |

| Germany | DEUTSHE BANK AG, Frankfurt AM MAIN | EUR | 9498726/10 | DEUTDEFF |

| J.P.Morgan AG, Frankfurt AM MAIN | EUR | 6231603371 | CHASDEFX | |

| United Kingdom | HSBC Bank PLC, London | GBR | 355 820 48 | MIDLGB22 |

| USA | Bank of New York, New York NY |

USD | 890-0057-610 | IRVTUS3N |

| Deutsche Bank Trust Company Americas, New York | USD | 04-403-077 | BKTRUS33 | |

| JPMorgan Chase Bank, New York | USD | 001-1-909256 | CHASUS33 | |

| Japan | The Bank of Tokyo-Mitsubishi LTD,Tokyo | JPY | 653-0404799 | BOTKJPJT |

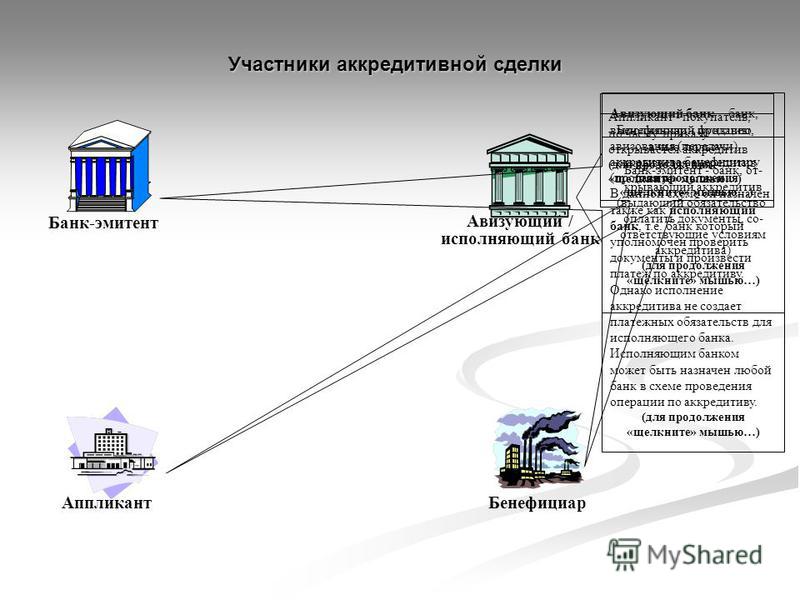

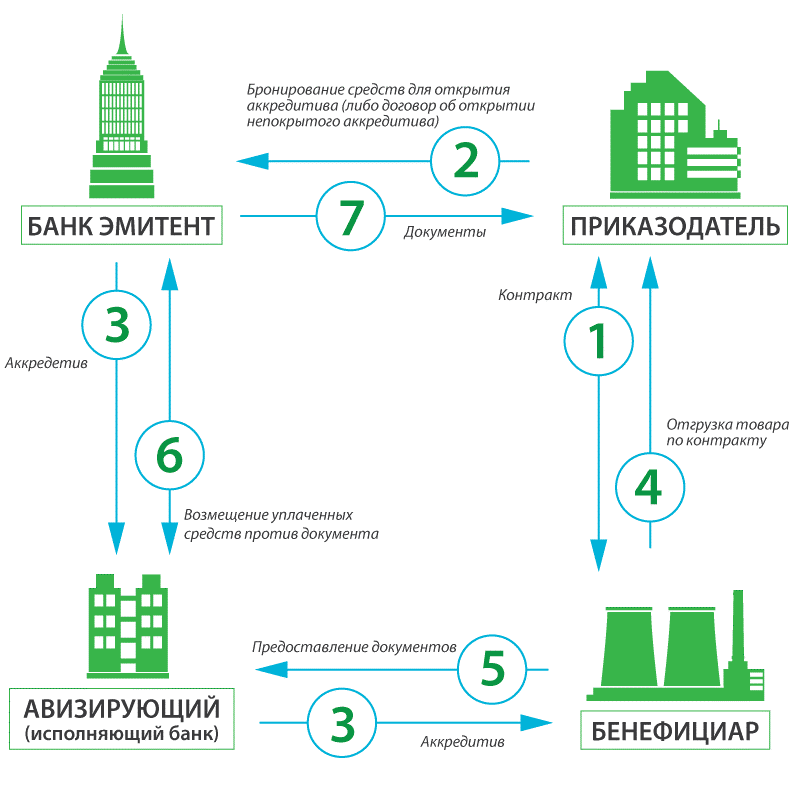

Как работает аккредитив

Перечень документов, требуемых для оплаты

При составлении перечня документов рекомендуется предусматривать, по возможности, представление документов, общепризнанных в международном деловом обороте и регламентированных унифицированными правилами (например, морской (океанский) коносамент, необращаемая морская накладная, чартерный коносамент, другие транспортные документы в зависимости от способа транспортировки, страховые документы, курьерские и почтовые квитанции, счета-фактуры). Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления. Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления. Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Дополнительные условия аккредитива

Если аккредитив переводной, то здесь указываются наименование, адрес, идентификационные коды переводящего банка.

Язык документов

По умолчанию документы должны быть оформлены на языке аккредитива, поэтому если какие-либо из представляемых документов будут оформляться на другом языке, это должно быть особо оговорено в аккредитиве.

По своему усмотрению стороны могут включить в аккредитив другие условия. Однако, необходимо помнить, что условия должны носить документарный и конкретный характер, т.е. «привязываться» к определенному документу, представление которого предусмотрено по аккредитиву, и определяться конкретными показателями (а не при помощи общих ссылок на контракт, его приложения, другие документы, которые не будут представляться к оплате по аккредитиву). В противном случае, банки должны игнорировать такие условия. Если по аккредитиву предусмотрено представление тратты, то также указываются детали тратты (на кого выписывается, срок оплаты, другие реквизиты).

Распределение банковских расходов между приказодателем (импортером) и бенефициаром (экспортером) в связи с аккредитивом. Однако надо помнить, что в любом случае ответственность за уплату комиссий и возмещение расходов лежит на инструктирующей стороне (заказчике услуг).

Также может быть указано, какие суммы покрывает аккредитив (напр., 100% стоимости товара, страховые расходы, фрахт, комиссии и т.д.). Если по сделке помимо аккредитива предусмотрены прямые платежи (предоплаты, окончательные расчеты и т.п.), это тоже желательно указать в тексте аккредитива.

Страница не найдена

А Армавир

Б Бикин Благовещенск Белогорск Биробиджан

В

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск

М Москва

Н Нефтекамск Новороссийск Находка

О Октябрьский Омск

Р Ростов-на-Дону Рязань

С Санкт-Петербург

Т Туймазы Тында Томск Тюмень

У Уфа

Х Хабаровск Хор

Ч Чегдомын Челябинск

Ю Южно-Сахалинск

beneficiary bank name — Перевод на русский — примеры английский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

To carry out an international money transfer in the SWIFT system, you need to know the exact details of the beneficiary (beneficiary bank name, its location, SWIFT code, beneficiary account name, etc.

Для того чтобы осуществить международный денежный перевод по системе SWIFT, Вам необходимо знать точные реквизиты получателя перевода (название банка-получателя, его местонахождение, SWIFT-код банка, номер счета получателя и др.Предложить пример

Другие результаты

That’s all you got — a bank name?

The U.S. Bank name first appeared as United States National Bank of Portland, established in Portland, Oregon, in 1891.

Because Citizens Republic Bancorp of Flint, Michigan already operated under the Citizens Bank name in most of Charter One’s territory, Citizens Financial elected to keep the Charter One name in Charter One’s Midwestern footprint.

Поскольку Citizens Republic Bancorp из Флинта, Мичиган, уже функционировала под названием Citizens Bank, то на большинстве территории Charter One’s на Среднем Западе, Citizens Financial сохранили название Charter One. Congress approved the law transforming the National Agricultural Development Bank (BANDESA) into a mixed capital bank with beneficiary participation and changing its name to the Rural Development Bank (BANRURAL).

The information may have included client names, addresses, signatures, dates of birth, bank account numbers, beneficiary information and/or Social Insurance Numbers.

Информация могла включать в себя имена клиентов, адреса, подписи, даты рождения, номера банковских счетов, информацию о бенефициарах и/или номера социального страхования. The giro number is a five-digit number, which replaces the name, bank code and account number of the beneficiary.

While cash payments leave the beneficiaries greater choice, it may also facilitate the appropriation by men of women’s wages, especially if the payment is not deposited electronically into a bank account in the woman’s name.

Хотя при оплате наличными у бенефициаров выбор шире, такая форма оплаты может также облегчить присвоение мужчинами зарплаты женщин, особенно когда платеж не делается в электронной форме на банковский счет, оформленный на имя женщины.To this end, banks are obliged to hold these data available in a central database (name and account number of the account-holder, name of a further person authorized to draw on the account and of an economic beneficiary other than those persons).

С этой целью банки обязываются хранить эти данные в центральной базе данных (имя и номер счета держателя счета, имя другого лица, уполномоченного пользоваться этим счетом, и экономического бенефициария, кроме этих указанных лиц).

This law provides only that a beneficiary‘s bank may rely on an incoming account number to credit funds transferred to the numbered account identified, without matching the transfer to the account name.

Его положения предусматривают лишь то, что банк-получатель может полагаться на указываемый номер счета при начислении переведенных средств на указанный счет, обозначенный соответствующим номером, не проверяя при этом его названия.However, the invoices, issued by KEC Ltd, identified as the beneficiary a Gibraltar bank account in the name of KEC Ltd, not the Kosovo consolidated account used by KEK.

Однако в счетах, выписанных на имя «КЭК лтд.», в графе получателя был указан гибралтарский банковский счет, открытый на имя «КЭК лтд. », а не косовский сводный счет, используемый КЭК.

», а не косовский сводный счет, используемый КЭК.Provide the bank operator with all the information for sending the transfer (transfer payment country and city, beneficiary name, transfer amount and currency), or fill in the respective form for sending the payment.

Сообщить оператору банка информацию для отправки перевода (страну и город выплаты перевода, Ф.И.О. получателя, сумму и валюту перевода) или заполнить соответствующий бланк на отправку перевода.Bank Name: JPMorgan Chase Bank

Бенефициар: поиск, идентификация и проблемы конфиденциальности

С каждым годом требования и процедуры международного банкинга становятся строже, чем и усложняют взаимоотношения между банком и клиентом. Сегодня невозможно открыть счет в иностранном банке или в платежной системе до тех пор, пока банковский комплаенс не определит конечного бенефициара компании. О том, кто такой бенефициар и как устроен процесс его идентификации при открытии банковского счета за границей вы узнаете из этой статьи.

О том, кто такой бенефициар и как устроен процесс его идентификации при открытии банковского счета за границей вы узнаете из этой статьи.

Кто такой конечный бенефициар компании?

Конечным бенефициарным собственником компании признается физическое лицо, которое самостоятельно либо совместно с другими связанными лицами владеет правом голоса в такой компании или владеет долей 25% и более, а также оказывает влияние на принятие решений в управлении или ведении хозяйственной деятельности такой компании.

Поиск бенефициара

Буквально лет 10 назад процесс изучения клиента носил более формальный характер. Наверняка, вы помните те времена, когда юридическое лицо приносило пакет учредительных документов в банк, специалист банка его проверял, затем помогал заполнить клиенту анкету-опросник, заверить документы и непосредственно переходил к процессу открытия корпоративного счета.

Сегодня формально ничего не проверяется. До момента установления деловых отношений банк обязан изучить не только учредительные документы, но еще и выявить реального собственника компании. Притом, независимо о того, какой услугой желает воспользоваться юридическое лицо — открыть корпоративный счет или просто заключить зарплатный проект.

Притом, независимо о того, какой услугой желает воспользоваться юридическое лицо — открыть корпоративный счет или просто заключить зарплатный проект.

Для чего выполняется поиск бенефициара? Прежде всего для того, чтобы исключить всевозможные риски, которые могут привести к незаконным финансовым операциям и обслуживанию клиентов, относящихся к преступной деятельности.

Как устроен поиск конечного собственника компании?

Поиск бенефициара или конечного собственника компании — процесс достаточно трудоемкий. Например, в Украине используют Единый государственный реестр предпринимателей, где в обязательном порядке вноситься следующая информация о юридическом лице:

- процентное соотношение владения компанией, позволяет понять, кто из владельцев бизнеса имеет наиболее весомое влияние на ведение деятельности и принятие решений

- информация об основателе юридического лица (в случае, если юридическое лицо является основателем)

- информация о конечном собственнике юридического лица

За полноту и корректность внесения всех данных о юридическом лице, его физическом адресе, актуальном телефоне и электронной почте, а также данных по всем владельцам предприятия, отвечает само предприятие.

Проверка бенефициаров при открытии иностранного банковского счета

Сегодня банковский комплаенс занимает особое и перспективное место. Комплаенсу предоставлено огромное количество эффективных инструментов, позволяющих детально изучить потенциальных и действующих клиентов.

Уникальность комплаенс-контроля заключается в том, что каждый иностранный и отечественный банк вправе использовать свою внутреннюю процедуру для проведения обязательной идентификации клиента.

Каждый подход по изучению потенциального клиента — это индивидуальный процесс. Благодаря индивидуальному изучению юридического лица и всех связанных с ним лиц, иностранный банк может детально изучить каждого клиента, его деятельность, контрагентов и цели использования счета за рубежом.

Вообще, идентификация бенефициара играет важную роль. В момент изучения клиента, комплаенс-офицер уделяет особое внимание таким деталям, как:

Гражданство бенефициаров — чаще всего зарубежные банки присваивают гражданам из стран СНГ высокий уровень риска, поэтому будьте готовы к тому, что детальной комплаенс-проверки вряд ли получится избежать.

РЕР (Politically Exposed Person) — внесенный собственник в реестр публичных лиц автоматически попадает в перечень клиентов с высоким уровнем риска (high-risk), к таким клиентам всегда особое внимание со стороны банка, как и к его транзакциям, также, в момент проведения идентификации клиента категории РЕР дополнительно выполняется проверка связанных с ним лиц.

Репутация — наличие безупречной репутации у клиента является важным критерием для зарубежного банка, для этого банк собирает всю необходимую информацию о потенциальном клиенте, используя при этом, как публичные источники, так и социальные сети и другую доступную информацию.

Опыт работы — при открытии иностранного банковского счета, не лишним будет предоставить документы, подтверждающие наличие опыта и стажа работы в той сфере бизнеса, которая будет заявлена предприятием (в некоторых случаях может потребоваться предоставление выписок из трудовых книжек, характеристики и справки с мест работы).

Резюме (CV) — этот документ следует тщательно составлять, например, мы рекомендуем в резюме обязательно отображать историю создания бизнеса, комплаенс офицер зарубежного банка однозначно оценит такую открытость.

Источник происхождения доходов — документ, подтверждающий законность происхождения денежных средств, увеличивает шансы на открытие иностранного банковского счета, а также исключает вопросы, связанные с незаконным получением дохода или отмыванием средств.

Хотим отметить, что на практике, такой документ является камнем преткновения при открытии иностранного банковского счета. В некоторых случаях для подтверждения легальности источника происхождения денежных средств, зарубежный банк может запросить у клиента:

- выписки по личным банковским счетам бенефициаров компании

- отчетность, предусмотренную на государственном уровне

- справки о получении заработной платы

- налоговые декларации за предыдущие периоды

- документ, подтверждающий факт приобретения или продажи имущества, включая и получение наследства

- документы, подтверждающие право собственности на движимое и недвижимое имущество

Также, для открытия иностранного банковского счета на компанию, необходимо будет предварительно перевести на английский язык, апостилировать и заверить нотариально весь пакет документов.

Что касается вопроса о конфиденциальности информации конечного собственника предприятия, банковское учреждение не раскрывает данных о своих клиентах. Точнее, получить такую информацию возможно только при условии прохождения процедуры, утвержденной законом той юрисдикции, где находится банк. Вот почему так важно выбирать не только банк для открытия счета, но и его юрисдикцию.

Вместо заключения

Наблюдая за постоянными изменениями в процедурах комплаенс контроля зарубежных банков можно сделать вывод — прозрачность в бенефициарных структурах является уже международным трендом. Мы не рекомендуем скрывать данные от банковских или налоговых учреждений, наоборот, мы советуем уже сегодня начать создавать свою успешную комплаенс историю.

Открыть иностранный банковский счет и пройти комплаенс-контроль компании и его бенефициарам, возможно только при наличии структурированной документации. Помните, открытость и четкая подача всей необходимой информации, позволят вам установить длительные и доверительные отношения с зарубежным банком.

Если вам необходимо узнать больше о том, как проходит идентификация бенефициара при открытии иностранного банковского счета, пожалуйста, свяжитесь с нами по адресу: [email protected].

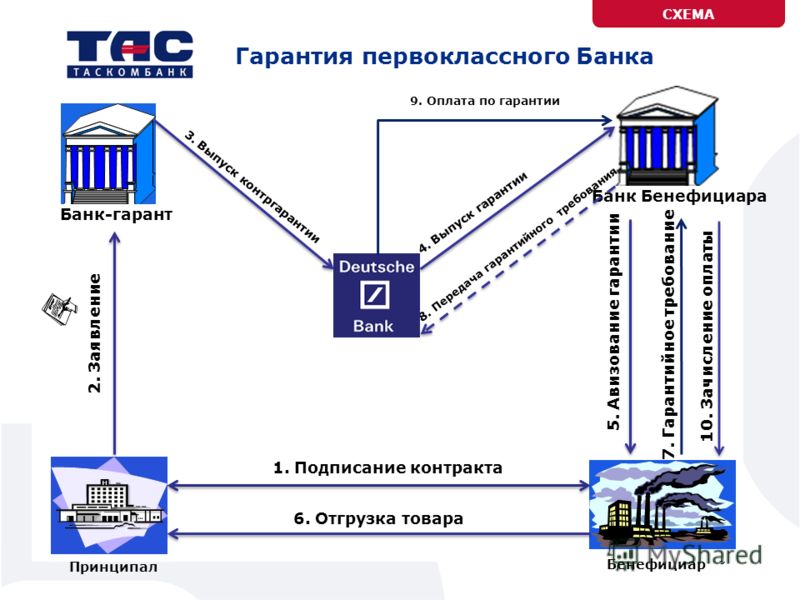

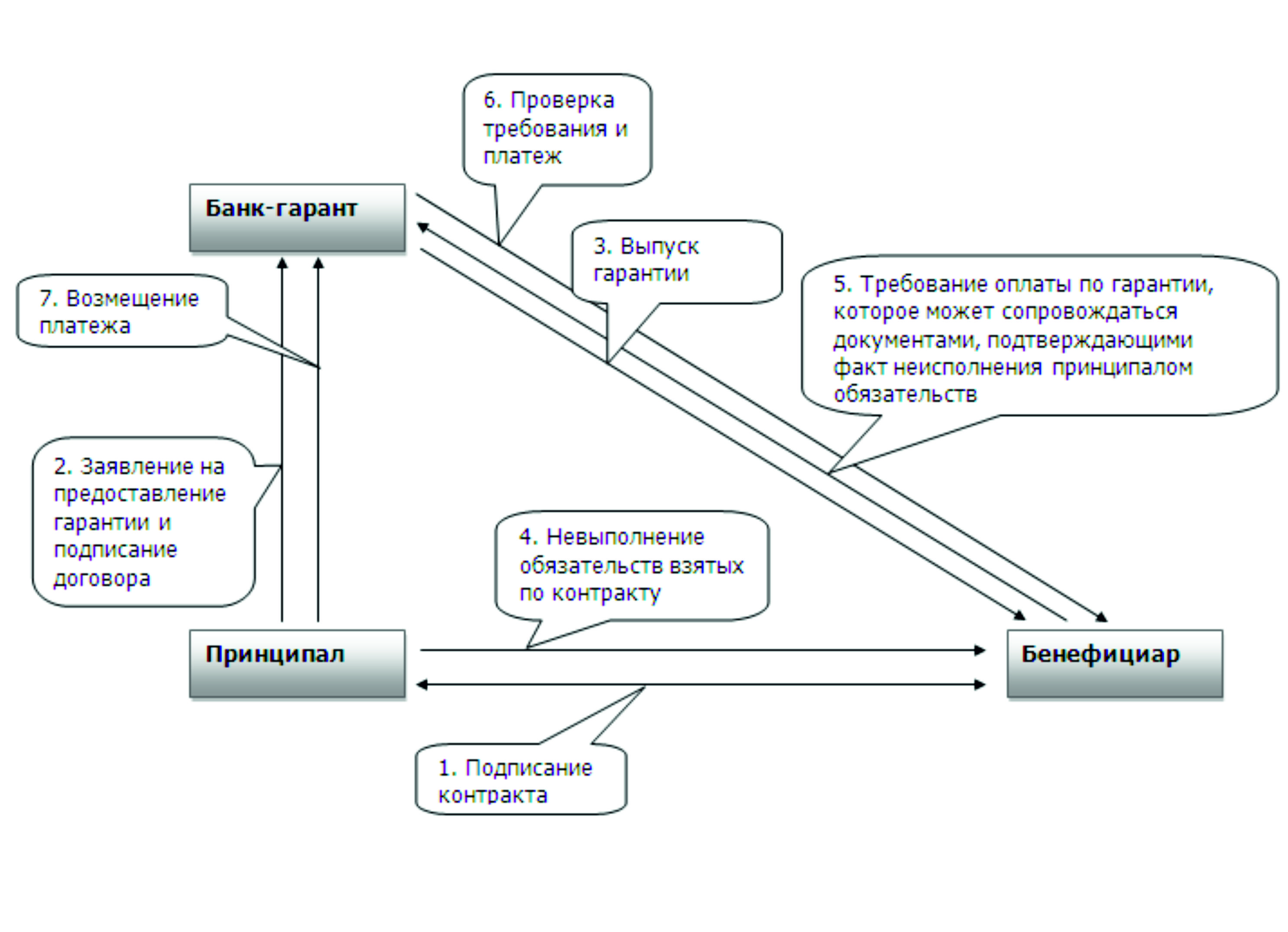

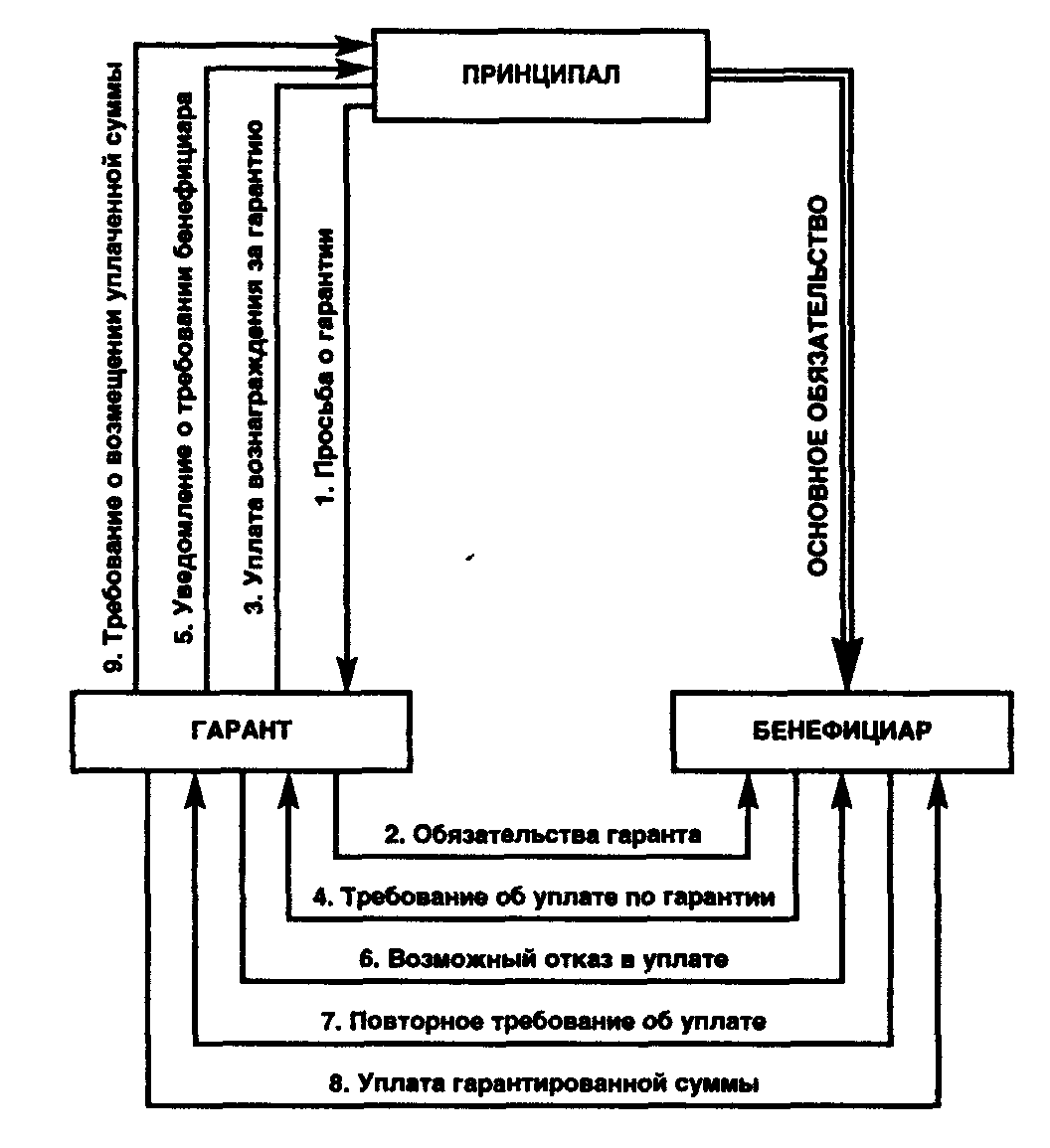

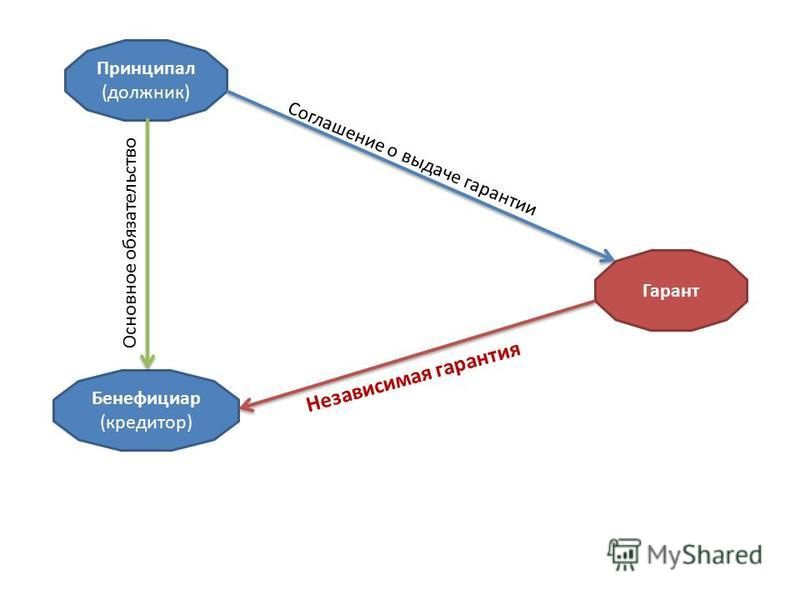

Принципал и бенефициар. Кто это в банковской гарантии

Оформляя банковскую гарантию, финансовая организация обязуется компенсировать неисполненное обязательство денежной суммой. Наличие такого документа минимизирует риск хозяйствующего субъекта, в пользу которого он выдается. Принципал и бенефициар в банковской гарантии – участники сделки, обеспеченной обязательством банка выплатить деньги пострадавшей стороне, если наступит гарантийный случай. Они имеют определенные права и обязанности в отношении друг друга, а также в отношении банка, согласившегося гарантировать исполнение договора одной из сторон.

Банковская гарантия: гарант, принципал, бенефициар

В обеспечении сделки банковской гарантией (сокращенно – БГ) участвуют три субъекта:

гарант – тот, кто выдает гарантийный документ;

бенефициар – который получит денежное возмещение, если контрагент не выполнит свои обязательства;

принципал – лицо, чье обязательство по основному договору обеспечивает БГ.

Закон разрешает выступать в роли гаранта банкам и другим кредитным организациям (п.3 368 ст. Гражданского кодекса РФ). Этим БГ отличается от независимой гарантии, которую вправе выдавать любые коммерческие организации.

Выбор банка зависит от того, какое обязательство обеспечивается банковской гарантией. Если оно касается уплаты налога в установленный срок (ст. 74.1 Налогового кодекса РФ), или участия в госзакупках (ст. 45 закона № 44-ФЗ от 05.04.2013 о контрактной системе в сфере закупок для муниципальных и государственных нужд), БГ вправе выдавать только банки, включенные в специальные списки Минфина РФ. Перечни таких финансовых организаций регулярно публикуются на официальном сайте ведомства.

Читайте также: Реестр банков, выдающих банковские гарантии

Бенефициар – это кто в банковской гарантии?

Бенефициар – лицо, интересы которого защищает БГ. Он получит от банка денежную сумму, если партнер нарушит условия сделки, например, не оплатит приобретенные товары, своевременно не вернет долг или не устранит дефекты произведенных работ в оговоренный срок. Стороны сами решают, какое обязательство обеспечивается БГ.

Стороны сами решают, какое обязательство обеспечивается БГ.

Нужно учесть, что банк выплачивает бенефициару не сумму, которую обязан вернуть должник, а ту, которая прописана в гарантийном соглашении (ст. 377 Гражданского кодекса РФ). Она может быть больше, меньше или идентична величине долга.

В некоторых случаях бенефициар обязан потребовать БГ от контрагента, в частности, при осуществлении госзакупок. Но банковская гарантия часто оформляется не по требованию закона, а по просьбе кредитора (бенефициара), который хочет «застраховать» себя от недобросовестности партнера, и соглашается участвовать в сделке только при условии предоставления банковской гарантии. Помимо денежной компенсации, которую он сможет получить при срыве сделки, для бенефициара БГ – дополнительное подтверждение надежности партнера. Банк проверяет деятельность и финансовое положение должника, прежде чем стать его гарантом.

Читайте также: Банковская гарантия: образец

Принципал – это кто в банковской гарантии?

Принципал – это должник (поставщик, исполнитель), чье обязательство обеспечивается банковской гарантией. Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

То есть, по договору банковской гарантии принципал – это лицо, за которое, в случае невыполнения им своих обязательств, рассчитается банк-гарант. Он перечислит денежную сумму бенефициару при наступлении обстоятельств, указанных в гарантии. Если гарантия безусловная, банк переведет деньги кредитору (заказчику) по его требованию, без каких-либо условий.

Обязательства принципала по банковской гарантии фиксируются в отдельном соглашении с банком, где, в частности, прописываются:

размер вознаграждения, которое он должен выплатить банку;

обязанности принципала при наступлении страхового случая;

его ответственность перед банком-гарантом при нарушении условий договора, и т.

д.

д.

д.Принципал не вправе в одностороннем порядке менять условия договора с банком после выдачи БГ.

Читайте также: Бухучет банковских гарантий у принципала

Ответственность сторон перед гарантом

Бенефициар возмещает убытки банку, если предъявленное требование о выплате денежной суммы было необоснованным, или подтверждалось недостоверными документами. Если в подобных случаях убытки гаранта погасил принципал, недобросовестный кредитор должен компенсировать ему понесенные расходы (ст. 375.1 Гражданского кодекса РФ).

Ответственность принципала по банковской гарантии установлена ст. 379 ГК РФ. Он обязан вернуть деньги банку, выплаченные бенефициару по гарантии – в соответствии с условиями соглашения.

Реквизиты для получения денежных средств из-за границы на счет, открытый в Банке

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

банков-корреспондентов и банков-посредников: понимание разницы

Банки-корреспонденты и банки-посредники: обзор

Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются банками-бенефициарами для облегчения международных переводов средств и расчетов по сделкам. Банк-получатель — это банк-получатель, в котором физическое или юридическое лицо имеет счет.

Банк-получатель — это банк-получатель, в котором физическое или юридическое лицо имеет счет.

В обоих случаях физическое или юридическое лицо будет иметь счет в банке-эмитенте.Затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

Различия между банками-корреспондентами и посредниками не совпадают. В зависимости от того, в какой точке мира находится владелец счета, банки-корреспонденты либо отличаются от банков-посредников, либо могут быть разновидностью банка-посредника, неотличимого от банков-посредников.

Ключевые выводы

- Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются для облегчения международных переводов средств и расчетов по сделкам.

- В процессе международного перевода или расчета денежных средств физическое или юридическое лицо имеет счет в банке-эмитенте; затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

- Банк-получатель является банком-получателем перевода.

- Основное различие между банками-корреспондентами и банками-посредниками связано с количеством используемых валют; банки-корреспонденты обычно могут обрабатывать большее количество валют.

- В некоторых странах нельзя проводить различия между ролями банков-корреспондентов и банков-посредников; в этих частях мира банки-корреспонденты являются просто разновидностью банка-посредника.

Банки-корреспонденты

Банк-корреспондент предоставляет услуги от имени другого банка, выступая в роли посредника между банком-эмитентом и банком-получателем. Отечественные банки часто используют банки-корреспонденты в качестве своих агентов за рубежом для завершения операций, которые либо начинаются, либо заканчиваются в зарубежных странах.

Банк-корреспондент может выполнять ряд транзакций от имени местного банка. К ним относятся выполнение банковских переводов, прием депозитов, работа в качестве агентов по переводу и согласование документов для другого банка.

Nostro и vostro — это латинские термины, используемые для описания банковского счета, который является общим для банка-корреспондента или банка-посредника и банка-получателя. Nostro означает наш, , а vostro означает ваш.

Банки-посредники

Банки-посредники выполняют ту же роль, что и банки-корреспонденты. Банк-посредник также является посредником между банком-эмитентом и банком-получателем, иногда в разных странах.

Банк-посредник часто требуется, когда международные банковские переводы осуществляются между двумя банками, часто в разных странах, которые не имеют установленных финансовых отношений.

Ключевые отличия

В U.S. и некоторых других странах, иногда существует разграничение между конкретными ролями, которые выполняют банки-посредники и банки-корреспонденты.

Одно из различий заключается в том, что банки-корреспонденты часто несут ответственность за транзакции, в которых участвуют несколько валют. Например, если лицо, инициирующее перевод, находится в США и отправляет деньги кому-либо в Дании, банк-корреспондент будет нести ответственность за все транзакции от доллара США до датской кроны. Банк-корреспондент в Дании, работающий с иностранной валютой, будет собирать деньги для получателя.

Например, если лицо, инициирующее перевод, находится в США и отправляет деньги кому-либо в Дании, банк-корреспондент будет нести ответственность за все транзакции от доллара США до датской кроны. Банк-корреспондент в Дании, работающий с иностранной валютой, будет собирать деньги для получателя.

Часто банки-корреспонденты расположены в странах, где обе валюты являются внутренними, но иногда банк находится в другой стране.

Банки-посредники отправляют наличные для завершения зарубежных транзакций, но транзакции проводятся только для одной валюты. Обычно в этом случае внутренний банк слишком мал для обработки международных переводов, поэтому он обращается к банку-посреднику.

Особые соображения

Электронные переводы — электронный метод отправки наличных денег другому физическому или юридическому лицу — очень распространены среди всех банков, но международные электронные переводы обходятся дороже и труднее выполнять.

В определенных частях мира, например в Австралии или странах-членах ЕС, банки, занимающиеся международными переводами, называются банками-посредниками. Не делается различия между банками-посредниками и банками-корреспондентами.

Не делается различия между банками-посредниками и банками-корреспондентами.

Большинство международных банковских переводов обрабатываются через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Если между банком-эмитентом и банком-получателем нет рабочих отношений, банк-отправитель может найти в сети SWIFT банк-корреспондент или банк-посредник, имеющий договоренности с обоими финансовыми учреждениями.Взаимодействие с другими людьми

Что такое банк-получатель?

Что такое банк-получатель?

Получатель — это человек, которому вы отправляете деньги, также известный как получатель. Бенефициаром может быть физическое или юридическое лицо.

Банк-получатель — это банк, в котором открыт счет, на который вы отправляете деньги. Итак, если вы отправляете деньги своему брату — вашему получателю, — который занимается банками в Ситибанке в США, Ситибанк является банком-получателем.

Международные переводы банку-получателю — традиционные и современные альтернативы, в сравнении

Скорее всего, вы узнали о банках-получателях, потому что планируете отправить деньги другу или члену семьи. В этом случае вы также захотите узнать, как безопасно и эффективно производить платеж.

В этом случае вы также захотите узнать, как безопасно и эффективно производить платеж.

Давайте начнем с примера: отправка 10 000 MYR на счет в США через традиционный банк по сравнению с TransferWise в качестве современной альтернативы.

| Провайдер | Комиссия за перевод | Курсы обмена | Получатель получает |

|---|---|---|---|

| Maybank | USD10¹ | Обменный курс Maybank0Y принимает решение .231857) ² | 2 316,25 долл. США Банки-посредники могут удерживать комиссию при обработке платежа |

| TransferWise³ | 57,25 ринггита | Реальный обменный курс (1MYR9 = 0,2349 долл. США) | 2 329,87 долларов США Отправить деньги |

(4 июня 2020 г. , 04:49 GMT + 2)

, 04:49 GMT + 2)

Этот пример показывает, что всегда важно учитывать не только комиссию за перевод, но и предлагаемые курсы обмена.Комиссия Maybank за перевод может выглядеть дешевле, чем TransferWise, но с учетом обменного курса ваш получатель получит больше, потратив те же 10 000 ринггитов.

Также стоит отметить, что при отправке денег через обычный банк могут возникать другие неожиданные комиссии. Эти посреднические сборы взимаются другими банками, участвующими в обработке платежа — подробнее об этом позже.

TransferWise всегда предлагает реальный обменный курс без какой-либо наценки. Вы можете быть уверены, что платите только за перевод, и ничего больше.

Отправляйте деньги за границу до 4 раз дешевле, чем в банках🚀

Как через банки осуществляются международные переводы — почему они медленные и дорогие

Традиционный процесс отправки международного платежа часто становится неожиданностью для клиентов банка. Это не просто случай, когда ваш банк сообщает банку-получателю, что в пути есть деньги. Вместо этого платеж может пройти через несколько других банков, известных как банки-посредники или банки-корреспонденты, на пути к получателю.

Вместо этого платеж может пройти через несколько других банков, известных как банки-посредники или банки-корреспонденты, на пути к получателю.

Этот процесс, выполняемый с использованием сети SWIFT, похож на то, как вы потратите деньги на несколько стыковочных рейсов, чтобы добраться до конечного пункта назначения. Это хорошо зарекомендовавший себя и безопасный способ, но не обязательно самый быстрый способ произвести платеж. Это также может стать дорогостоящим, поскольку банки-посредники могут взимать комиссию за ту роль, которую они играют в отправке вашего платежа в правильном направлении. Это может означать, что ваш получатель получит меньше, чем вы ожидаете.

Дешевая и разумная альтернатива: TransferWise

Перед тем, как выбрать способ осуществления международного платежа, обратите внимание на несколько вариантов, чтобы убедиться, что вы получите наиболее выгодную сделку.Хорошее место для начала — TransferWise.

TransferWise использует новый подход, который делает международные переводы быстрыми и дешевыми. Вместо того, чтобы передавать ваши деньги через ряд банков-посредников, TransferWise имеет банковские счета по всему миру. Таким образом, вы платите в свой местный банк здесь, в Малайзии, и интеллектуальная технология, лежащая в основе TransferWise, затем инициирует платеж с местного банковского счета TransferWise в стране назначения. Фактически никакие деньги не пересекают границы, а это означает более низкие комиссии и более короткие сроки доставки.

Вместо того, чтобы передавать ваши деньги через ряд банков-посредников, TransferWise имеет банковские счета по всему миру. Таким образом, вы платите в свой местный банк здесь, в Малайзии, и интеллектуальная технология, лежащая в основе TransferWise, затем инициирует платеж с местного банковского счета TransferWise в стране назначения. Фактически никакие деньги не пересекают границы, а это означает более низкие комиссии и более короткие сроки доставки.

С TransferWise вы можете отправлять деньги за границу из Малайзии в более чем 70 стран без скрытых комиссий, онлайн и через приложение. Вы также можете получить бесплатный мультивалютный счет, чтобы получать деньги из Великобритании, США, Австралии, Новой Зеландии и любой страны еврозоны, как если бы у вас там был локальный счет.

Для отправки денег через TransferWise ,

- Зарегистрироваться бесплатно

- Выберите сумму для отправки

- Добавьте банковские реквизиты получателя

- Подтвердите свою личность

- Оплатите перевод банковским переводом или дебетовой / кредитной картой

Вот и все! Вы можете отслеживать свой перевод в своей учетной записи, и ваш получатель также будет уведомлен, когда перевод поступит им.

Присоединяйтесь к более чем 7 миллионам клиентов и получите более дешевый и быстрый способ отправки денег за границу. Из Малайзии вы можете отправлять деньги за границу в 4 раза дешевле, чем в банках.

Вот и все. Ответы на все вопросы вашего банка-получателя. Не забудьте взглянуть на несколько альтернатив, прежде чем отправлять международный платеж, чтобы убедиться, что вы получите лучшую цену, доступную для вашего перевода. Оцените TransferWise как отличный современный способ быстро и безопасно перевести деньги в банк получателя — и за небольшую плату.

Источники

- Майбанк | FAQ Иностранный телеграфный перевод

- Maybank Малайзия | Maybank2u

- TransferWise

Эта публикация предназначена только для общих информационных целей и не предназначена для освещения всех аспектов рассматриваемых тем. Он не является советом, на который вам следует полагаться. Вы должны получить консультацию специалиста или специалиста, прежде чем предпринимать или воздерживаться от каких-либо действий на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц. Предыдущие результаты не гарантируют похожий исход. Мы не делаем никаких заявлений, не даем никаких гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц. Предыдущие результаты не гарантируют похожий исход. Мы не делаем никаких заявлений, не даем никаких гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

AIARC> FAQ — Получатель, банки-посредники / корреспонденты и связанные с ними сборы

Что такое банк-получатель и банк-посредник / корреспондент?

Банк-получатель — это банк-получатель, в котором у вас открыт счет.Банк-посредник / банк-корреспондент — это сторонний банк, используемый банком-получателем для облегчения международного перевода и расчета денежных средств.

Почему в процессе используется так много разных типов банков?

Банки не обязательно имеют прямые отношения друг с другом. Таким образом, они используют банки-посредники как средство нахождения отношений, выступая в качестве брокеров для транзакций. Если ваш банк расположен за пределами США, по закону США вы должны использовать банк-посредник / корреспондент, поскольку AIARC выплачивает зарплату в США.С. долларов. Чтобы обеспечить ускоренные платежи, обратитесь к представителю вашего банка в отделе банковских переводов и получите правильную информацию о банке-посреднике / корреспонденте.

Если ваш банк расположен за пределами США, по закону США вы должны использовать банк-посредник / корреспондент, поскольку AIARC выплачивает зарплату в США.С. долларов. Чтобы обеспечить ускоренные платежи, обратитесь к представителю вашего банка в отделе банковских переводов и получите правильную информацию о банке-посреднике / корреспонденте.

Неверная информация о банке-посреднике / корреспонденте может задержать банковский перевод на срок до трех месяцев. Очень важно найти банк, который поддерживает самые прямые отношения — как правило, с более крупными международными банками.

Какие комиссии взимаются? Сколько можно заряжать?

Ваши банки-посредники или банки-получатели могут взимать дополнительные комиссии за входящие комиссии за перевод, конвертацию валюты, комиссии, обслуживание и т. Д.Комиссии варьируются в зависимости от услуг, которые вы получаете, и отношений, которые ваш банк-получатель поддерживает со своими банками-посредниками.

Убедитесь, что вы выбрали лучший банк, который соответствует вашим потребностям. Например, если вам требуется немедленный доступ к своим средствам, вам может потребоваться использовать более крупный международный банк для обработки. Однако более крупный международный банк может взимать более высокие комиссии, чем местный банк меньшего размера.

Взимает ли AIARC эти сборы за обработку платежной ведомости?

№Эти комиссии взимаются банками-получателями / посредниками. Эти сборы могут включать входящий перевод, конвертацию валюты, комиссию, обслуживание и так далее. Ответственность за эти сборы несет участник, а не AIARC.

Повторяю, важно, чтобы вы нашли лучший банк, который соответствует вашим потребностям. В некоторых случаях самые низкие комиссии могут быть не лучшим вариантом, поскольку у небольших местных банков могут быть значительные задержки при переводе. Как упоминалось ранее, в некоторых случаях участнику требовалось до трех месяцев, чтобы получить свои средства.

Как я могу заранее узнать, сколько мой получатель и банки-посредники / корреспонденты будут взимать с меня, чтобы получить мою оплату?

Вам следует связаться со своим банком-получателем, чтобы узнать, будут ли с вас взиматься какие-либо комиссии за получение банковского платежа из США. Ваш банк сможет предоставить вам более подробную информацию и помочь вам выбрать лучший банк-посредник, соответствующий вашим потребностям.

Расчетные счета и бенефициары

Название бенефициара — обычная практика при открытии большинства инвестиционных счетов.Но как насчет проверки счетов? Бенефициаром учетной записи, конечно же, является человек, которому вы хотите получить выгоду после своей смерти. Бенефициары могут быть названы для индивидуальных пенсионных счетов (IRA), паевых инвестиционных фондов, аннуитетов и полисов страхования жизни.

Большинство людей используют свои текущие счета для внесения своих зарплат и других пособий, а также для выполнения повседневных финансовых операций, таких как оплата счетов, аренда, ипотека и другие обязательства. Не так часто называть получателя для текущего счета, но может помочь сгладить сложный процесс передачи ваших активов после вашей смерти.Вот как вы можете добавить получателя к текущему счету.

Не так часто называть получателя для текущего счета, но может помочь сгладить сложный процесс передачи ваших активов после вашей смерти.Вот как вы можете добавить получателя к текущему счету.

Ключевые выводы

- При проверке счетов владельцы счетов не требуют называть получателя.

- Многие банки предлагают счета с выплатой в случае смерти (POD) как часть своих стандартных предложений.

- Счет POD предписывает банку передать активы клиента бенефициару, что означает, что деньги на счете POD не попадают в суд по наследству в случае смерти владельца счета.

- После того, как получатель выбран, банк предоставляет соответствующую форму, называемую «Totten trust», которую необходимо заполнить, что позволит средствам перейти непосредственно к получателю после вашей смерти.

Нужны ли бенефициары для банковских счетов?

В отличие от некоторых других счетов, на текущих счетах не требуется указывать имена получателей. Даже если они не нужны, вы можете рассмотреть возможность назначения получателей для ваших банковских счетов, чтобы защитить свои активы.

Даже если они не нужны, вы можете рассмотреть возможность назначения получателей для ваших банковских счетов, чтобы защитить свои активы.

Из-за растущего интереса многие банки предлагают своим клиентам счета с выплатой по смерти (POD) как часть своих стандартных предложений. Существующий текущий счет может быть преобразован в счет POD, который дает банку указание передать все активы клиента названному бенефициару.

Счета POD для получателей

Вы можете преобразовать свою текущую учетную запись в учетную запись POD, если хотите, чтобы кто-то конкретный получил на нее деньги. Чтобы выполнить преобразование текущего счета в счет POD, вы выбираете получателя и уведомляете банк о своих пожеланиях. Банк, в свою очередь, предоставляет вам, как владельцу счета, форму назначения получателя, называемую «Totten trust», для заполнения. Заполненная форма дает банку разрешение на преобразование учетной записи в POD, позволяя переводить средства на счет непосредственно получателю после вашей смерти.

В обычных обстоятельствах, когда вы умираете, деньги на ваших банковских счетах становятся частью вашего имущества. Однако учетные записи POD обходят процесс наследства и завещания. Чтобы потребовать деньги, бенефициар просто должен явиться в банк, подтвердить свою личность и предоставить заверенную копию свидетельства о смерти владельца счета.

Деньги на счете POD хранятся вне суда по наследству в случае смерти владельца счета.

Что будет, если вы поженитесь?

В штатах с общественной собственностью состоящие в браке владельцы счетов POD должны знать, что их супруги автоматически получают половину денег со счета после смерти супруга.Единственное исключение — активы, приобретенные до брака, или унаследованные средства. Если вы хотите оставить деньги на счете бенефициару, кроме вашего супруга, обязательно получите согласие супруга в письменной форме. В противном случае ваши желания могут не исполниться.

Если ваш штат не признает общественную собственность в браке, ваш супруг (а) имеет право оспорить распределение средств в суде.

Прочие опции

В качестве альтернативы учетной записи POD вы можете рассмотреть возможность назначения совместного владельца учетной записи на своем текущем счете.Это может быть супруг или ребенок. Просто зайдите в отделение банка и попросите указать другое имя на счете. Убедитесь, что этот человек находится с вами, потому что он должен будет подписать все документы.

Преимущество совместного банковского счета состоит в том, что он устраняет необходимость указывать бенефициара, предполагая, что лицо, чье имя указано на вашем счете, является вашим желаемым бенефициаром. Этот человек будет иметь доступ и полностью контролировать баланс. Конечно, недостатком является то, что вы должны поделиться учетной записью с этим человеком, который может быть финансово безответственным или стать объектом судебного процесса.

Несмотря на то, что вы можете указать бенефициара или совместного владельца счета, помните, что у вас также должно быть завещание, в котором четко сформулировано распределение всех ваших активов и имущества. Наличие завещания полностью позаботится о ваших делах, независимо от того, есть ли у ваших счетов бенефициары.

Наличие завещания полностью позаботится о ваших делах, независимо от того, есть ли у ваших счетов бенефициары.

Каков закон о назначении бенефициара для банковских счетов?

Большинство людей знают, что у них может быть банковский счет с несколькими подписывающими сторонами. В этой ситуации оба человека имеют доступ к средствам на счете.Однако обозначение бенефициара другое. Вместо того, чтобы делиться учетной записью с другим владельцем учетной записи, создание такого рода обозначений является формой имущественного планирования, которая позволяет владельцу учетной записи оставить содержимое банковского счета близкому человеку или организации после их смерти.

Для счета с более чем одним подписывающим лицом, когда один человек умирает, другое лицо продолжает иметь доступ к средствам. При указании получателя только владелец счета имеет права на средства, пока они живы.Однако после смерти владельца счета получатель немедленно становится законным и законным владельцем счета.

Настройка и выбор бенефициаров

Финансовые учреждения обычно имеют официальную форму для назначения бенефициара. Вы должны заполнить и подписать эту форму, а затем вернуть ее в банк, чтобы указать свое назначение. Как только вы соблюдаете эти требования, решение вступает в силу. Банковский счет становится подлежащим оплате в случае смерти, или POD, что означает, что счет становится подлежащим оплате получателю после смерти владельца счета.

При настройке этого типа учетной записи важно помнить, что вы можете назвать несколько человек. Владелец счета может указать обоих своих детей в качестве равных бенефициаров. Тем не менее, владелец счета может также выбрать перечисление лиц в неравных количествах. Например, вы можете назначить основного бенефициара для получения 50 процентов средств и двух вторичных бенефициаров, каждый из которых получит по 25 процентов.

Распределение собственности по завещанию и через назначение бенефициара

Понимание важности указания получателя на банковских счетах является важной частью имущественного планирования. Если вы просто оставите все свое имущество любимым в своем завещании, это может иметь непредвиденные последствия. Прежде чем имущество человека может быть распределено в соответствии с завещанием, документ должен пройти процедуру завещания. Во время завещания, которое может занять месяцы или даже годы от начала до конца, никакие активы не могут быть распределены.

Если вы просто оставите все свое имущество любимым в своем завещании, это может иметь непредвиденные последствия. Прежде чем имущество человека может быть распределено в соответствии с завещанием, документ должен пройти процедуру завещания. Во время завещания, которое может занять месяцы или даже годы от начала до конца, никакие активы не могут быть распределены.

Кроме того, перед распределением любых активов назначенный исполнителем умершего должен оплатить все финансовые обязательства умершего лица, существующие на момент их смерти.Сюда входят налоги, долги и расходы. Когда деньги оставлены кому-то в завещании, деньги поступают этому человеку только тогда, когда после выполнения этих обязательств остаются деньги.

Но с указанием получателя средства сразу становятся доступными указанному лицу. Нет необходимости ждать завершения процесса завещания перед переводом средств.

Если вы думаете о том, как распределить свои активы после вашей смерти, помните, что вы можете избежать некоторых осложнений, связанных с завещанием, указав бенефициара для своих финансовых счетов. Сделав это заранее, вы устраните путаницу после смерти и предоставите своим близким более эффективный доступ к собственности, которую вы оставляете для них.

Сделав это заранее, вы устраните путаницу после смерти и предоставите своим близким более эффективный доступ к собственности, которую вы оставляете для них.

Эта часть сайта предназначена только для информационных целей. Содержание не является юридической консультацией. Заявления и мнения являются выражением автора, а не LegalZoom, и не были оценены LegalZoom на предмет точности, полноты или изменений в законодательстве.

% PDF-1.4

%

28 0 объект

>

endobj

xref

28 74

0000000016 00000 н.

0000001873 00000 н.

0000002315 00000 н.

0000002967 00000 н.

0000005597 00000 н.

0000007932 00000 н.

0000009305 00000 н.

0000010745 00000 п.

0000012566 00000 п.

0000014571 00000 п.

0000016998 00000 н.

0000018727 00000 п.

0000018788 00000 п.

0000019147 00000 п.

0000019506 00000 п.

0000019868 00000 п.

0000020231 00000 п.

0000020599 00000 н.

0000020972 00000 п.

0000021343 00000 п.

0000021709 00000 п. 0000021786 00000 п.

0000021863 00000 п.

0000021940 00000 п.

0000022017 00000 н.

0000022094 00000 п.

0000022171 00000 п.

0000022248 00000 п.

0000022325 00000 п.

0000022454 00000 п.

0000022563 00000 п.

0000022673 00000 п.

0000022780 00000 п.

0000022893 00000 п.

0000023014 00000 п.

0000023135 00000 п.

0000023680 00000 п.

0000024201 00000 п.

0000024591 00000 п.

0000025060 00000 п.

0000025455 00000 п.

0000025883 00000 п.

0000026252 00000 п.

0000026335 00000 п.

0000026881 00000 п.

0000027484 00000 п.

0000031708 00000 п.

0000032232 00000 п.

0000032782 00000 п.

0000036559 00000 п.

0000036907 00000 п.

0000037307 00000 п.

0000038980 00000 п.

0000039480 00000 п.

0000039894 00000 п.

0000041608 00000 п.

0000041925 00000 п.

0000042324 00000 п.

0000044082 00000 п.

0000044336 00000 п.

0000066406 00000 п.

0000066671 00000 п.

0000081659 00000 п.

0000081696 00000 п.

0000081733 00000 п.

0000081770 00000 п.

0000081807 00000 п.

0000083108 00000 п.

0000086192 00000 п.

0000021786 00000 п.

0000021863 00000 п.

0000021940 00000 п.

0000022017 00000 н.

0000022094 00000 п.

0000022171 00000 п.

0000022248 00000 п.

0000022325 00000 п.

0000022454 00000 п.

0000022563 00000 п.

0000022673 00000 п.

0000022780 00000 п.

0000022893 00000 п.

0000023014 00000 п.

0000023135 00000 п.

0000023680 00000 п.

0000024201 00000 п.

0000024591 00000 п.

0000025060 00000 п.

0000025455 00000 п.

0000025883 00000 п.

0000026252 00000 п.

0000026335 00000 п.

0000026881 00000 п.

0000027484 00000 п.

0000031708 00000 п.

0000032232 00000 п.

0000032782 00000 п.

0000036559 00000 п.

0000036907 00000 п.

0000037307 00000 п.

0000038980 00000 п.

0000039480 00000 п.

0000039894 00000 п.

0000041608 00000 п.

0000041925 00000 п.

0000042324 00000 п.

0000044082 00000 п.

0000044336 00000 п.

0000066406 00000 п.

0000066671 00000 п.

0000081659 00000 п.

0000081696 00000 п.

0000081733 00000 п.

0000081770 00000 п.

0000081807 00000 п.

0000083108 00000 п.

0000086192 00000 п. 0000087612 00000 п.

0000090426 00000 п.

0000090557 00000 п.

0000090646 00000 п.

0000001984 00000 н.

трейлер] >>

startxref

0

%% EOF

29 0 объект

>>>

endobj

101 0 объект

> поток

xc« X8yDM6i] KS @ qXDFopZ0 $ p (h, lX4UсAA! aN5 «70İ ȺA95 |..pcʶqs8ѶX;

0000087612 00000 п.

0000090426 00000 п.

0000090557 00000 п.

0000090646 00000 п.

0000001984 00000 н.

трейлер] >>

startxref

0

%% EOF

29 0 объект

>>>

endobj

101 0 объект

> поток

xc« X8yDM6i] KS @ qXDFopZ0 $ p (h, lX4UсAA! aN5 «70İ ȺA95 |..pcʶqs8ѶX;

Получатель — Как перевести средства через NEFT и RTGS

1/6

Как перевести средства через NEFT и RTGS

Текст: Центр инвестиционного образования и Learning

Два варианта — NEFT (национальный электронный перевод денежных средств) и RTGS (валовой расчет в реальном времени), — предложенные RBI, позволяют осуществлять электронный перевод средств от отправителя, имеющего счет в одном банке, получателю, у кого есть счет в любом другом банке / отделении.

Перевод можно осуществить через интернет-банк.

Лицо, которому должен быть произведен платеж, должно быть добавлено в качестве «получателя», а реквизиты его банковского счета должны быть предоставлены для перевода средств.

Сюда входят имя владельца счета получателя, номер счета, название банка и отделения, а также код IFSC отделения банка получателя.

Банку требуется 12-24 часа для аутентификации реквизитов получателя.

После этого новый получатель активируется и средства могут быть переведены на указанный счет.

Выберите тип варианта перевода (NEFT или RTGS), имя получателя, сумму и причину / описание перевода. После предоставления реквизитов и пароля транзакции безопасности инструкция на перевод обрабатывается.

Передача НЕФТЬ осуществляется партиями, а передача ВРВН осуществляется в режиме реального времени.

> Минимальная сумма, которую можно перевести с помощью RTGS, составляет 2 лакха.

Добавить комментарий

Комментарий добавить легко