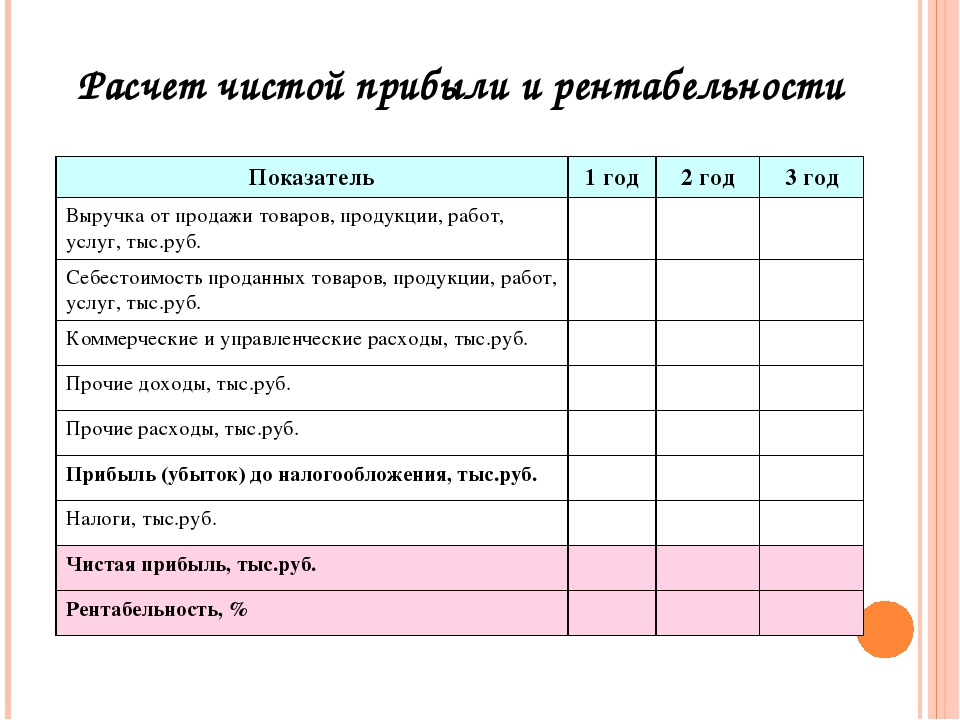

Расчет чистой прибыли или убытков

English

Содержание (Table of Contents)

Введение (Introduction)

После того, как вы рассчитали доходы и расходы, можно приступать к расчету чистой прибыли или чистых убытков от деятельности своего предприятия. Для этого нужно вычесть из предпринимательского дохода расходы, связанные с предпринимательской деятельностью. Если расходы меньше дохода, разница составляет чистую прибыль, которая заявляется как часть дохода на странице 1 Формы 1040. Если расходы превышают доход, разность представляет собой чистый убыток. Его, как правило, можно вычесть из налогооблагаемой базы на странице 1 Формы 1040. Но в некоторых ситуациях ваш убыток лимитирован. В этой главе вкратце описываются две ситуации такого рода. Другие обстоятельства, которые могут лимитировать вычитаемый убыток, описываются в инструкциях к Форме С, строка G и строка 32.

Если вы владеете несколькими предприятиями, вы должны рассчитать чистую прибыль или убыток по каждому из них в отдельной Форме С.

Чистые убытки от основной деятельности (Net Operating Losses (NOLs))

Если сумма вычетов, заявленных вами за год, превышает ваш годовой доход (в строке 41 Формы 1040 проставлена отрицательная величина), ваша основная деятельность, видимо, принесла чистый убыток (NOL). Вы имеете право вычесть NOL из своего дохода за другой год или за несколько лет.

Примеры типичных убытков, результатом которых может быть NOL, включают, но не ограничиваются убытками, понесенными вследствие следующих обстоятельств:

- Вашей профессиональной или предпринимательской деятельности.

- Вашей работы по найму (невозмещаемые расходы, связанные с предпринимательской деятельностью, понесенные работником по найму).

- Повреждения или кражи.

- Расходов на переезд.

- Аренды имущества.

Наиболее распространенной причиной NOL являются убытки от деятельности предприятия.

Подробная информация о NOLs приводится в Публикации 536, Net Operating Losses (NOLs) for Individuals, Estates, and Trusts («Чистые убытки от основной деятельности (NOLs) для физических лиц, наследственного имущества и трастов»).

Вернуться к началу страницы

Некоммерческая деятельность (Not-for-Profit Activities)

Если вы занимаетесь предпринимательской деятельностью, не рассчитанной на получение прибыли, разрешенные вам вычеты из налогооблагаемой базы лимитированы определенной суммой. Вы не имеете права использовать убытки от своей деятельности в счет дохода из другого источника. Под этот лимит подпадают такие виды деятельности, как хобби и, в особенности, занятия спортом, отдых и развлечения.

Подробная информация о некоммерческой деятельности приводится в главе 1 Публикации 535, Business Expenses («Расходы, связанные с предпринимательской деятельностью»). В ней разъясняется, как определить, осущствляется ли ваша деятельность в целях получения прибыли, и как рассчитать сумму убытков, которые вам разрешено вычесть из налогооблагаемой базы.

Вернуться к началу страницы

Мультипликатор цена чистая прибыль, формула расчета p e

Очень часто цены акций различных компаний могут не только резко взлетать вверх, но и падать. С одной стороны, это дает более привлекательную цену для включения бумаги в портфель, а с другой — заставляет инвесторов задуматься, насколько компания сейчас дешева/дорога, и на основе ответа на этот вопрос принимать инвестиционные решения.

Действительно, как же понять, дорога сейчас компания или нет? Технический аналитик сразу начнет изучать график, строить тренды и определять важный уровни поддержки и сопротивления, ограничивающие рост/снижение цены акции компании. А если график, скажем, постоянно обновляет свои максимумы, то как понять, когда компания будет оценена достаточно дорого? Конечно, нужно проводить технические исследования, но ТА дает лишь часть общего представления. Комплексное представление дает изучение отчетов, в которых публикуются такие показатели, как чистая прибыль, выручка, задолженность компании и прочие. Ежеквартально внимание инвесторов приковано к подобным публикациям — для того, чтобы оценить, идет ли компания в гору или наоборот.

Ежеквартально внимание инвесторов приковано к подобным публикациям — для того, чтобы оценить, идет ли компания в гору или наоборот.

Но для опытных инвесторов этой информации недостаточно, поскольку они понимают, что все познается в сравнении, и если в какой-нибудь отрасли есть компания, развивающаяся еще быстрее, то более целесообразно вложить деньги именно в нее. Но как сравнивать бизнесы, имеющие не только разный размер, но и разную структуру? Посудите сами: одна компания может иметь небольшую прибыль, но агрессивно ее наращивать в процентном выражении из года в год, а другая компания может номинально показывать больший прирост по денежной массе, но при этом быть в аутсайдерах.

Для сравнения компаний друг с другом финансисты ввели ряд специальных коэффициентов — мультипликаторов, которые позволяют, соотнося различные показатели компании друг с другом, сравнивать эмитентов между собой.

Подобное сравнение начинается, прежде всего, с так называемых доходных мультипликаторов — тех, которые сравнивают доход, получаемый компанией, с другими показателями, тем самым характеризуя его качество.

Наверное, самым известным и применяемым доходным мультипликатором является показатель P/E (price/earnings ratio). Этот мультипликатор показывает отношение капитализации компании к ее чистой прибыли. P/E также называют мультипликатор цена/чистая прибыль. Чтобы рассчитать P/E, необходимо понять, в какую сумму рынок оценил сейчас стоимость бизнеса, и какова его чистая прибыль соответственно.

Что такое чистая прибыль и как ее рассчитать. Методы анализа

Обсчет чистой прибыли позволяет руководителям компании оценить выгоду от деятельности за выбранный отрезок времени. Чем выше чистая прибыль у предприятия, тем больше возможностей у него появляется для развития и роста. В таком случае, оно становится более инвестиционно привлекательное, возрастает конкурентоспособность, надежность в финансовом плане. На предприятиях с высоким уровнем чистой прибыли редко происходит массовый отток кадров.

Чистая прибыль. Определение

Чистая прибыль

Чистая прибыль – это сумма в балансе предприятия, которая остается после подсчета всех расходов. В сумму расходов входит:

В сумму расходов входит:

- заработная плата сотрудникам

- уплата налогов

- отчисления в разные фонды (пенсионный, страховой, социальный)

- уплата бюджетных взносов

- перевод денег в вышестоящие учреждения

Сумма, которая остается после уплаты денег по всем вышеперечисленным пунктам, и является чистой прибылью.

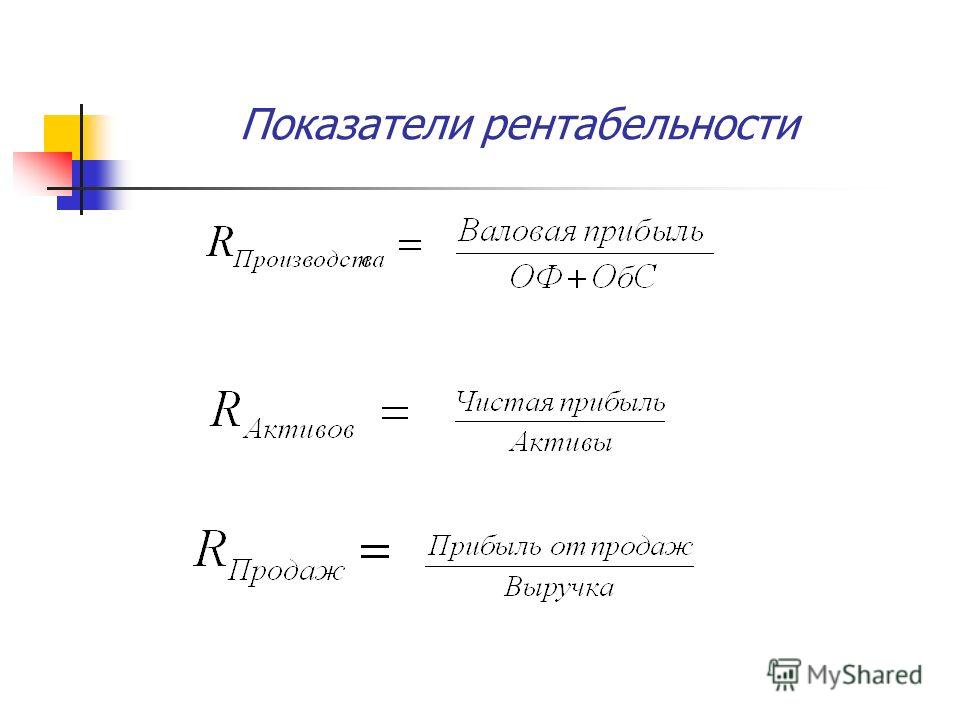

Показатели чистой прибыли

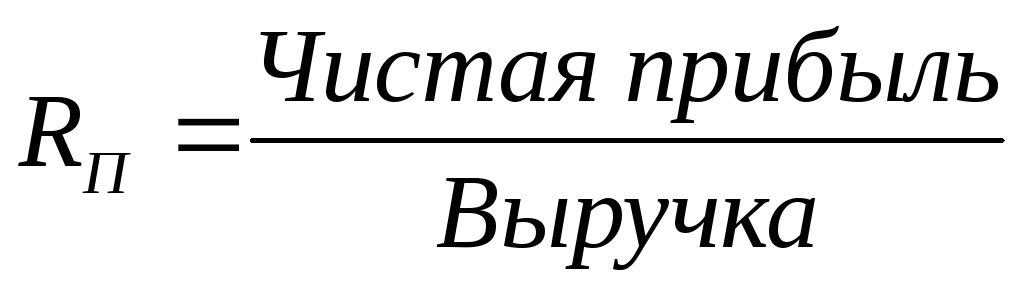

Показатель или коэффициент чистой прибыли отражает то, насколько рентабельно работает компания, или насколько выгодны ее продажи. Расчет этого коэффициента делают при помощи показателя net profit (чистого дохода). В основе лежит его соотношение к общей сумме продаж организации.

Показатели прибыли

Расчет показателя чистой прибыли помогает руководителям оценить уровень доходности предприятия. Коэффициент рентабельности можно посчитать в отношении совокупного дохода организации за выбранный период времени к объемам продаж.

А вот показатель чистой прибыли говорит о ценах, которые выставляют сотрудники предприятия и их способностью на высоком уровне поддерживать уровень доходов и расходов.

Показатель чистой прибыли применяют для того, чтобы оценить эффективность работы учреждения, проверить выбранную стратегию и уровень рентабельности.

Коэффициент рентабельность же зависит от ценовой политики организации и той продукции, которую она выпускает.

Но кроме вычисления показателя чистой прибыли для оценки рентабельности используют и другие варианты, которые могут помочь вычислить уровень доходов:

- чтобы выяснить прибыль от продажи продукции или услуг на один рубль делают подсчет рентабельности продаж (здесь также учитывается коэффициент чистой прибыли)

- для подсчета количества дохода от продажи товара (до уплаты налогов) на один рубль используют рентабельность по EBIT

- также для подсчета чистого дохода делают расчет дохода от продаж на 1 рубль, который был инвестирован

Коэффициент чистой прибыли используют для полной оценки работы предприятия за определенный период для того, чтобы изучить доход за каждый полученный с продаж рубль.

Показатель чистой прибыли зависит от таких факторов:

- разнообразия продуктового предложения

той стратегии, которая была выбрана руководителями предприятия - уровня квалификации как рядовых сотрудников, так и руководителей учреждений

- влияние на доход предприятия уровня отчислений (налогов, оплаты заработной платы и прочее)

Коэффициент чистой прибыли не может показать уровень развития компании в будущем. Если его правильно рассчитать, то можно узнать об уровне эффективности работы всего предприятия за выбранный период времени. На него может влиять достаточно большое количество факторов, и даже переход на новые виды товаров или предложений могут его снижать. Но правильно подобранная стратегия развития предприятия очень сильно влияет на уровень чистой прибыли.

Формула расчета

Если сотруднику известно, что такое чистая прибыль, то он может легко ее рассчитать. Это можно сделать несколькими способами.

Чистая прибыль – это: выручка минус себестоимость продукции, минус расходы на управление и персонал, минус налоги, минус прочие расходы.

Также ее можно рассчитывать и другим образом.

Чистая прибыль – это: прибыль до оплаты налогов минус налоги.

Чистую прибыль еще могут называть «нижняя строка» (the bottom line) из-за того, что ее записывают в отчете о балансе на последней строчке.

Доходы

Чтобы правильно вычислить чистую прибыль нужно предпринять такие шаги:

- суммировать все доходы за определенный промежуток времени (год, квартал, месяц) для получения показателя общего дохода предприятия

- определить сумму, которая была расходована за данный период (на налоги и другие уплаты)

- отнять общую сумму расходов от общей суммы дохода (так получится чистая прибыль)

Чистой прибылью предприятия может распоряжаться только руководство компании. Они могут инвестировать ее в предприятие, использовать для выдачи премий сотрудникам, выплатить дивиденды или же просто оставить для накопления.

В случае, если показатель чистой прибыли ушел в минусовое значение, то оно уже называется «чистые убытки».

В таком случае наблюдается превышение расходов над доходами.

В таком случае наблюдается превышение расходов над доходами.

В таком случае наблюдается превышение расходов над доходами.Если компания только начала развиваться, то такое явление вполне нормальное. Но часто такое бывает и в случаях больших капиталовложений со стороны организации.

Методы анализа чистой прибыли

Анализ чистой прибыли проводится для обозначения причин и факторов образования чистой прибыли на том уровне, на котором она находится на данное время. Так можно узнать об эффективности работы всего учреждения.

Наиболее часто для анализа чистой прибыли применяют два метода:

- статистический анализ

- факторный анализ

Они сильно отличаются друг от друга и противоположны по своей сути. Так, факторный анализ делает акценты на те факторы, которые определяют формирование чистой прибыли. А статистический анализ основывается на использовании методов прогноза, которые базируются на данных по чистой прибыли за последние годы.

Факторный анализ

На величину прибыли могут влиять разные факторы. Они могут быть как внешними, так и внутренними.

Они могут быть как внешними, так и внутренними.

Внешние факторы включают в себя:

Цены на бензин

- социальное и экономическое положение

- погодные обстоятельства

- цены на материалы, энергию и сырье

- цены на бензин при перевозках

- внешнеэкономическая деятельность

Внутренними факторами могут быть следующие:

- особенности реализованной продукции

- сумма выручки после продажи

- уровень себестоимости

- уровень расходов до и после реализации

Первая группа факторов влияет на размер прибыли до налогообложения. Вторая воздействует на валовую прибыль компании.

Для того, чтобы понять насколько повлияли данные факторы на развитие предприятия, нужно оценить их изменения за отдельный промежуток времени и за все время. Таким образом можно узнать о том, изменилось ли влияние факторов за выбранный период и какой из факторов максимально влияет на работу предприятия.

Для этого существует два подхода – горизонтальный и вертикальный.

Основным показателем прибыли от реализации продукции является валовая прибыль предприятия. На ее рост влияют такие факторы:

- выручка от продажи

- себестоимость продукции

- цена тех продуктов, которые были проданы

- ассортимент в продукции (особенно его изменения)

Факторный анализ осуществляют при помощи метода цепных подстановок. Это такой прием анализа, который позволяет узнать уровень влияния некоторых факторов на выбранный предмет.

Кроме тех факторов, которые уже были перечислены, на уровень чистого дохода влияют и другие. Среди них можно выделить нарушение дисциплины производства, несоблюдение технологических правил и прочее.

Статистический метод анализа

Статистический метод анализа чистой прибыли используют для расчета того ее размера, который планируют получить.

Для этого можно использовать такие методы прогнозирования:

- линейной регрессии

- логарифмической регрессии

- экспоненциальной регрессии

- нейронной сети и пр.

Для оценки эффективности работы предприятия нужно использовать не только методы исчисление чистой прибыли.

Полезно также изучать и другие показатели, такие как чистые активы и выручка от продаж.

Чистые активы дают представление об устойчивости организации к финансовым стрессам. Выручка от продаж показывает уровень отношения производства к продажам.

Если внимательно наблюдать за проведением анализа, то можно четко увидеть тесное взаимодействие этих трех элементов (чистой прибыли, выручки от продаж и чистых активов). Если выручка от продаж направляется на развитие предприятия, то чистые активы имеют положительную динамику роста. Что, вследствие, очень благотворно влияет на повышение чистой прибыли в будущем.

Уровень чистой прибыли очень сильно влияет на развитие предприятия, ведь именно она является показателем эффективности работы учреждения. От этого зависит уровень инвестирования и кредитования.

От этого зависит уровень инвестирования и кредитования.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как правильно посчитать чистую прибыль организации? Чистая прибыль — что это такое

Чистая прибыль — это показатель, свидетельствующий об эффективной коммерческой деятельности компании. В нашей статье вы найдете формулы расчета этого показателя и узнаете о нюансах их применения.

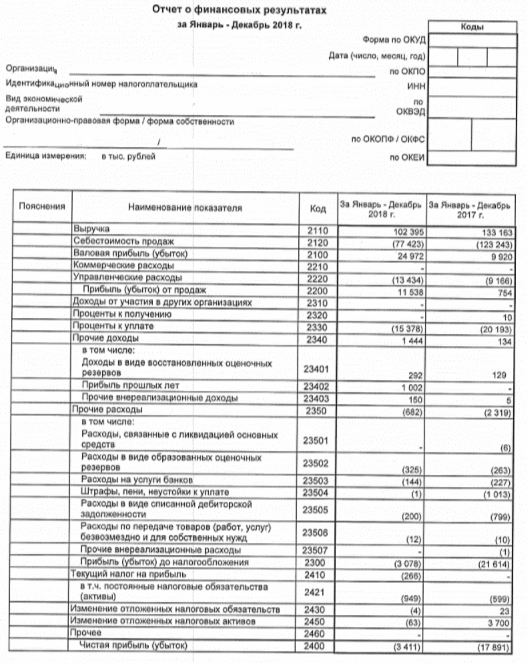

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой .

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В — СС — УР — КР + ПД — ПР — НП,

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 — стр. 2120 — стр. 2210 — стр. 2220 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350 — стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте .

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в публикации .

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью .

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по .

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом .

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 — стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой .

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

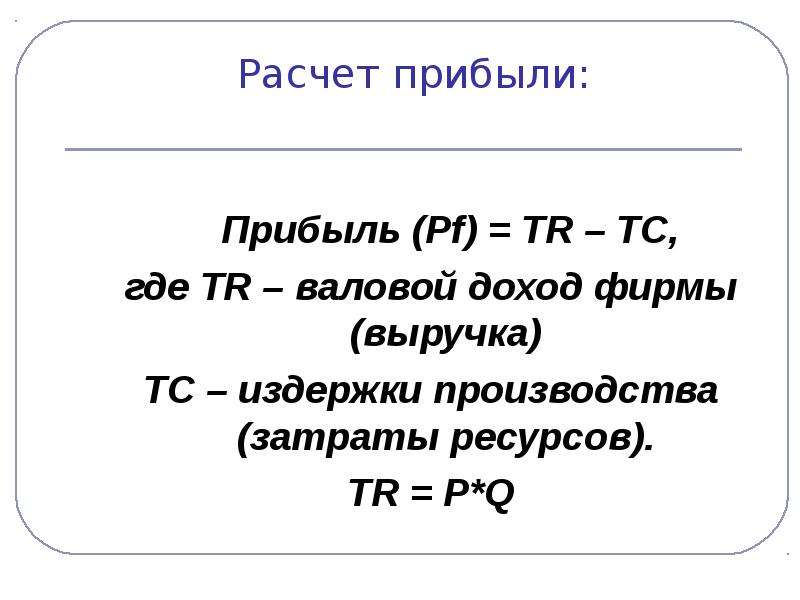

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

- Бухгалтерская прибыль (БП) — это точно определенная сумма между денежными поступлениями (Д) , которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р) ,

БП = Д — Р ;

- Экономическая прибыль (ЭП) — менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ) , т. е. предполагаемый результат от использования средств каким-то другим способом

е. предполагаемый результат от использования средств каким-то другим способом

е. предполагаемый результат от использования средств каким-то другим способомЭП = Д — ЭИ ;

- Валовая (общая) прибыль (ВП) — сумма дохода (выручка от операции) (Д) за вычетом расходов (Р) , т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) — показатель сходный с приведенным выше, однако из принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ) , т.е. некоторые текущие расходы на основную деятельность

ОП = Д — Р — ОИ ;

- Чистая прибыль (ЧП) — остаток от суммы дохода после выплаты всех издержек (∑Р) , в том числе налогов и отчислений от прибыли,

ЧП = Д — ∑Р .

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Для коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и . Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли — наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего , например — . В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

Проще всего определить чистую прибыль как остаток дохода от деятельности после уплаты из него всех обязательных расходов. Иногда чистую прибыль могут называть «чистым доходом», «свободным остатком», в англоязычном мире — «net profit» и пр.

Собственное значение чистой прибыли состоит в том, что именно она является конечной целью любой предпринимательской инициативы. Это реальный показатель коммерческого успеха предприятия.

Чистую прибыль можно представить в абсолютных показателях, т.е. в денежном выражении и в процентах к другим величинам, например к валовому доходу, сумме вложений и др. Все варианты оценки чистой прибыли могут иметь могут быть востребованы в зависимости от целей анализа. Например, общая сумма чистой прибыли дает предпринимателю возможность решить стоит ли проект вложенных усилий, процентное отношение чистой прибыли к вложениям определяет интерес к предприятию. Таким же образом удобно рассчитывать внутриэкономических процессов, издержек и других показателей

Формула чистой прибыли

Чистая прибыль это не произвольное понятие. Ее вычисление подчиняется четким правилам. Варианты расчета отличаются только степенью обобщения или детализации доходных и расходных статей. Например, самая простая формула чистой прибыли выглядит так:

Ее вычисление подчиняется четким правилам. Варианты расчета отличаются только степенью обобщения или детализации доходных и расходных статей. Например, самая простая формула чистой прибыли выглядит так:

Чистая прибыль = общая прибыль — сумма всех расходов.

В качестве самой распространенной можно привести такую формулу:

Чистая прибыль = прибыль до налогообложения — налог на прибыль.

Чистая прибыль = Прибыль до налогообложения -/+ Налог на прибыль -/+ Изменение отложенных налоговых активов -/+ Изменение отложенных налоговых обязательств -/+ Прочие налоги и сборы, исчисляемые из прибыли.

Добавление к знаку « — » знака « + » в составляющих формулы делается на тот случай, если показатели расходных статей будут иметь отрицательное значение, такое может случиться, например, при переплате в прошлые периоды.

При расчете термин «чистая прибыль» может трансформироваться в «убыток». По сути это одно и то же понятие, т.е. результат сделки в положительном или отрицательном значении.

Использование чистой прибыли

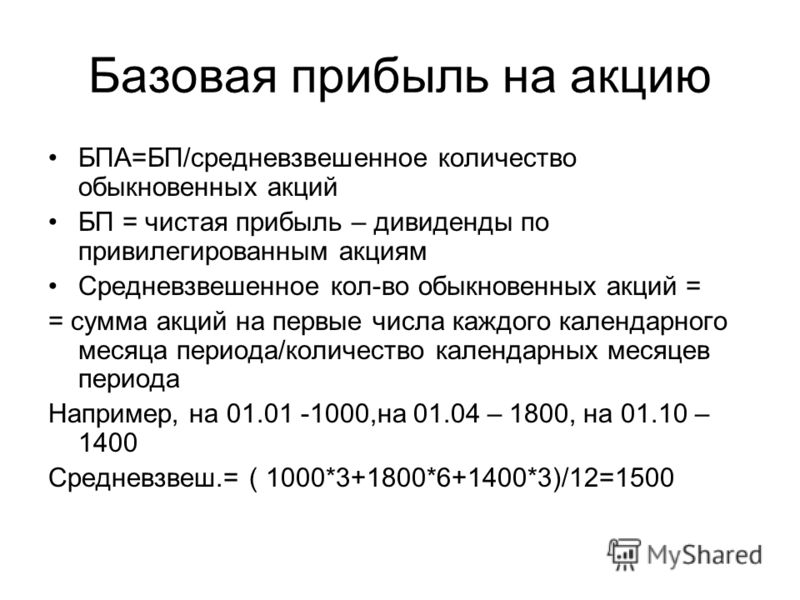

Может показаться, что чистая прибыль последнее звено в цепочке расчетов. Это не так. Если на чистую прибыль могут претендовать несколько получателей, она становится нераспределенным доходом. Сумма такого дохода подлежит распределению между собственниками пропорционально долей в общем капитале. В это называется «доходом на акцию». Часть чистой прибыли не использованная на выплату дивидендов называется «нераспределенной прибылью».

Стоит заметить, что объектом распределения может стать не только чистая , но и прочие, в том числе незапланированные доходы.

Кроме разделения чистой прибыли на доли сообразно числу собственников существуют другие варианты распределения свободных средств. Они могут расходоваться на:

- Потребление — иначе расходование на личные нужды получателей. Выплата дивидендов обычно относится к этому варианту;

- Накопление — размещение средств на счетах в банках, покупка ценностей и прочих ликвидных активов;

- Инвестирование — здесь различают внешнее и внутреннее размещение вложений. В первом случае средства идут на развитие собственного предприятия, во втором — деньги вкладываются в посторонние проекты ради получения дохода от такого вложения.

В первом случае средства идут на развитие собственного предприятия, во втором — деньги вкладываются в посторонние проекты ради получения дохода от такого вложения.

В первом случае средства идут на развитие собственного предприятия, во втором — деньги вкладываются в посторонние проекты ради получения дохода от такого вложения.Также иногда говорят о создании резервных фондов, вложении в социальную сферу и пр. Однако, все варианты использования чистой прибыли можно так или иначе свести к трем перечисленным выше категориям.

В данной статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Чистая прибыль. Определение

Чистая прибыль (англ. Net Income, Net profit, Net earnings )– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо вычесть все издержки и налоги предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

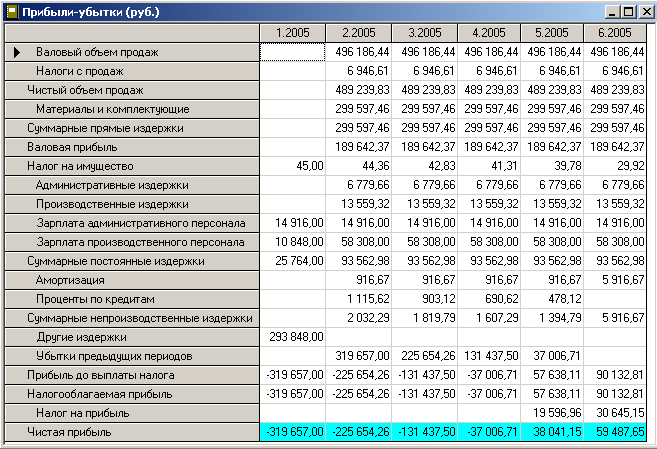

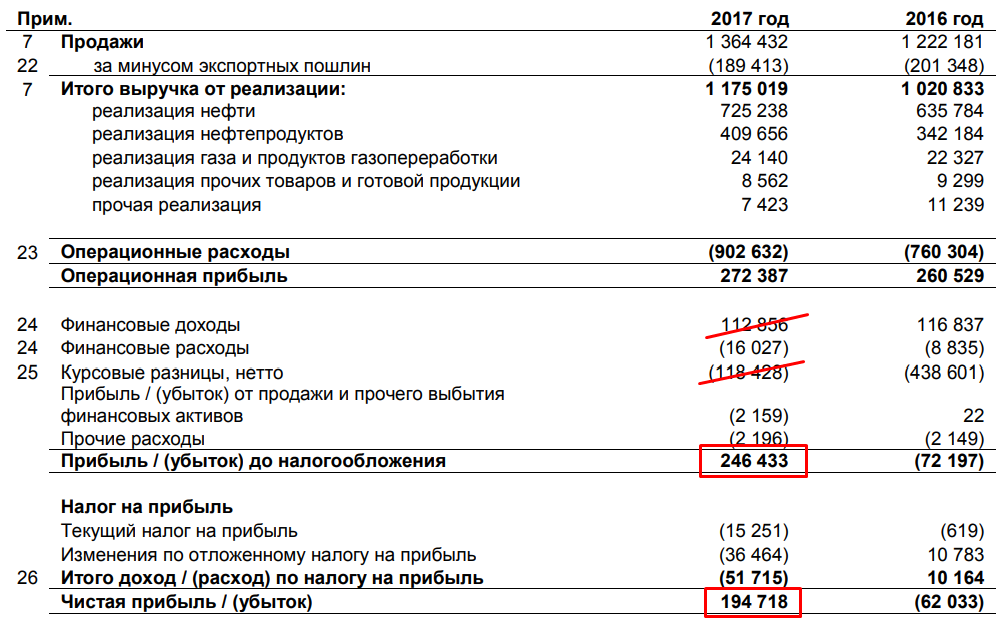

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Место чистой прибыли в системе дохода предприятия

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: « «) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: « «) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательности Оценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособности Оценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целом Анализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционирования Чистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развития Размер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

часть валового дохода, которая остается после вычета всех расходов, налогов.

Часть балансовой прибыли предприятия, схема получения чистой прибыли, механизм использования чистой прибыли предприятия

Развернуть содержание

Свернуть содержание

чистая прибыль — это, определение

Чистая прибыль (Net income) — это часть валового дохода, которая остается после вычета всех расходов, налогов и различных платежей в бюджет. Чистая прибыль является основным источником формирования бюджета и накоплений предприятия. Также на основе имеющейся чистой прибыли рассчитываются дивиденды акционерам компании.Предприятие самостоятельно определяет направления использования чистой прибыли.

Чистая прибыль — это важнейший фактор, влияющий на рентабельность предприятия. Анализ чистой прибыли позволяет определить возможность дальнейшей работы предприятия или необходимость переориентации на другие сферы бизнеса.

Чистая прибыль -это источник средств для увеличение уставного и резервного капитала, капитализации прибыли предприятия.

Чистая прибыль — это источник средств для формирования фонда потребления предприятия.

Чистая прибыль — это один из источников увеличения уставного капитала предприятия.

Чистая прибыль — это основа для начисления дивидендов акционеров в акционерных обществах.

Чистая прибыль — это показатель того насколько выгодно работать данному предприятию.

Понятие и сущность чистой прибыли

Чистая прибыль является очень важной категорией в рыночной экономике. Рентабельность предприятия напрямую зависит от величины чистой прибыли.

Эффективность функционирования предприятий не зависимо от форм собственности в условиях рыночной экономики определяется способностью приносить доход или чистую прибыль. Чистая прибыль это конечный результат работы предприятий, стимулирующий их дальнейшую деятельность и создающий основу для расширения производственной базы. Чем больше предприятие реализует рентабельной продукции, тем больше получит чистого дохода, и тем лучше будет финансовое состояние предприятия.

Чистая прибыль с отрицательным значением называется чистыми убытками. В период становления предприятий чистые убытки допускаются, но в долгосрочной перспективе подобное не допускается.

Функции чистой прибыли

Чистая прибыль в соответствии с ролью, отводимой ей современной экономике, выполняет ряд функций.

Регулирующая. Чистая прибыль позволяет регулировать финансовые потоки, так как распределяется по различным фондам и направлениям на предприятии (резервный, валютный, фонд развития производства и фонд материальных поощрений)

Стимулирующая. Любое предприятие стремится укрепить свои позиции в бизнесе и на рынке, получить преимущества перед конкурентами и экономическую прибыль. Все это способствует динамичному развитию. Для увеличения чистой прибыли необходимо тщательно заниматься организацией производства, в том числе снижением издержек, рациональным использованием ресурсов предприятия и наибольшей отдачи от факторов производства. С этой целью используются последние достижения науки и техники, совершенствуются технологии.

С этой целью используются последние достижения науки и техники, совершенствуются технологии.

Контролирующая. Значение чистой прибыли дает отличную характеристику экономического эффекта деятельности предприятия.

Чистая прибыль является источником для расширения производства. Предприятия, имеющие стабильную чистую прибыль обладают инвестиционным потенциалом и могут направить его на совершенствование технологий и оборудования.

Формула чистой прибыли

Чистая прибыль рассчитывается по следующей формуле.

В первую очередь определяется объем валового дохода, который представляет собой сумму выручки от оказанных услуг или проданного товара. Затем необходимо определить чистый доход – валовой доход, от которого необходимо отнять бонусы, выданные клиентам, а также отказы потребителей от полученных услуг или товаров;

Следующий этап подразумевает расчет валовой прибыли, которая калькулируется путем вычитания от чистого дохода себестоимости продукта;

Расчет чистой прибыли

В первую очередь для расчета чистой прибыли необходимо определить период, за который будет производиться расчет. И соответственно за данный период и берутся все показатели необходимые для расчета чистой прибыли. Обычно расчет производят по довольно простой формуле.

И соответственно за данный период и берутся все показатели необходимые для расчета чистой прибыли. Обычно расчет производят по довольно простой формуле.

Валовая прибыль рассчитывается как разница между выручкой и себестоимостью продукции.

Финансовая прибыль рассчитывается как разница финансовых доходов и финансовых расходов по данной категории.

Операционная прибыль определяется как разница между операционными доходами и операционными расходами.

Британские экономисты подсчитали, что нормальная чистая прибыль в среднем бизнесе составляет 14%. Те предприятия которые получают меньшую прибыль считаются убыточными. В том случае если чистая прибыль выходит со знаком минус то это значит, что предприятие работает в убыток.

Распределение чистой прибыли

Периодичность распределения чистой прибыли определяется п. 1 ст. 28 Закона № 14-ФЗ согласно этого пункта общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли между участниками. Решение о распределении чистой прибыли принимается на общем собрании членов общества.

Решение о распределении чистой прибыли принимается на общем собрании членов общества.

Законодательно не установлено какого либо перечня целей на которые может быть потрачена чистая прибыль., поэтому общим собранием может быть принято любое решение о распределении чистой прибыли, не противоречащее действующему законодательству.

Можно выделить несколько очевидных целей на которые может быть использована чистая прибыль

Выплата дивидендов

Создание фондов (инвестиционных фондов, фондов накопления, фондов потребления, социальных фондов)

Отчисления в резервный капитал

Увеличение уставного капитала и др.

Распределение чистой прибыли на выплату дивидендов может быть как в процентном выражении, так и в виде конкретной денежной суммы.

Рентабельность чистой прибыли

Рентабельность чистой прибыли является относительным показателем экономической эффективности предприятия. Можно сказать, что данный показатель дает информацию об эффективности использования различных ресурсов – трудовых, материальных, природных, финансовых и т.д.

Можно сказать, что данный показатель дает информацию об эффективности использования различных ресурсов – трудовых, материальных, природных, финансовых и т.д.

Коэффициент рентабельности может быть рассчитан как отношение чистой прибыли к ресурсам и активам которые её формируют. В рыночной экономике основной целью предприятий является получение максимальной прибыли, то есть увеличения рентабельности чистой прибыли.

На величину чистой прибыли влияют факторы объективного и субъективного характера. Субъективные факторы составляют качество управления предприятием, уровень производительности труда, конкурентоспособность выпускаемого товара, уровень цен на выпускаемую продукцию, затраты на производство и реализацию продукции. Объективные факторы часто не зависят от хозяйственной деятельности предприятий и включают цены на материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктуру рынка.

Анализ чистой прибыли

Показатель чистой прибыли является одним из важнейших показателей финансовой отчетности предприятий. Показатель чистой прибыли в первую очередь интересует внешних пользователей. Если данный показатель в течении отчетного периода подвержен резким колебаниям как в сторону уменьшения так и в сторону повышения это должно настораживать инвесторов, а предприятие должно предоставить данные о факторах приведших к изменениям.

Показатель чистой прибыли в первую очередь интересует внешних пользователей. Если данный показатель в течении отчетного периода подвержен резким колебаниям как в сторону уменьшения так и в сторону повышения это должно настораживать инвесторов, а предприятие должно предоставить данные о факторах приведших к изменениям.

По данным о величине чистой прибыли за отчетный период не всегда можно точно судить об эффективности предприятий, так как не все виды доходов и расходов влияют на величину прибыли как составном элементе капитала.

Сумма чистой прибыли отражаемая в отчетности имеет две составляющие такие как прибыль (убыток) от обычной деятельности и результаты чрезвычайных обстоятельств. Под обычной деятельностью понимается любая деятельность как составная часть бизнеса и связанную с ней деятельность. Результатами чрезвычайных обстоятельств являются доходы и расходы по операциям и событиям, существенно отличающимся от обычной деятельности предприятий и повтор которых не ожидается. Характер чрезвычайных обстоятельств определяется природой этих событий относительно вида деятельности предприятий, так убытки от землетрясения для многих компаний являются чрезвычайными, а для страховых компаний выплаты страховых клиентам застрахованным от землетрясений не является чрезвычайным событием.

Характер чрезвычайных обстоятельств определяется природой этих событий относительно вида деятельности предприятий, так убытки от землетрясения для многих компаний являются чрезвычайными, а для страховых компаний выплаты страховых клиентам застрахованным от землетрясений не является чрезвычайным событием.

Увеличение чистой прибыли

Стремление к увеличению чистой прибыли ориентирует производителей на увеличение объема производства продукции и снижению затрат на производство. При развитой конкуренции этим достигается не только цели предпринимательства но и удовлетворение общественных потребностей.

Основные факторы, влияющие на размер чистой прибыли таковы.

Оптимизация товарного запаса позволяет вывести из оборота товары с низкой скоростью продажи. Собственник получает возможность более эффективно использовать денежные средства ранее замороженные в товаре.

оптимизация товарного запаса

Увеличение маржинальности за счет увеличения оборачиваемости капитала, которая влечет за собой уменьшение просрочки и улучшение закупочных цен.

Сокращение расходов на содержание персонала. Оптимизация штатного расписания предприятия и тарифных ставок персонала.

На каждом предприятии должен быть план по увеличению прибыльности предприятий. В общем виде это могут быть следующие мероприятия.

Увеличение выпуска продукции.

Улучшение качества продукции.

Продажа излишнего оборудования и другого имущества или сдача его в аренду.

Снижение себестоимости продукции за счет рационального использования ресурсов.

Расширение рынка продаж.

Снижение затрат на производство продукции.

Повышение производительности труда.

Ликвидация непроизводственных расходов и потерь.

Значение чистой прибыли для экономики предприятия

Чистая прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятия. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия.

чистая прибыль является одним из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников и т. д.

Экономическое значение чистой прибыли значительно усилилось с переходом российской экономики на основы рыночного хозяйства, поскольку предприятия вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Гражданским кодексом РФ определено, что предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие как хозяйствующий субъект, самостоятельно осуществляющий свою деятельность, распоряжается выпускаемой продукцией и остающейся в его распоряжении чистой прибылью.

гк рф предпринимательская деятельность

Вместе с тем предпринимательская деятельность предприятий в условиях многообразия форм собственности означает не только защиту прав собственников имущества, но и повышение ответственности за рациональное управление ими, формирование и эффективное использование финансовых ресурсов предприятия, в том числе прибыли.

Пути улучшения распределения и использования чистой прибыли

Признание того факта, что в настоящее время у большинства российских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов. В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

прибыль источник развития

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т. д.

д.

Эффективное использование прибыли, возможно, лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи товаром на рынке происходит возмещение израсходованных средств производства.

Во-вторых, реализация продукции — это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит, ведет к снижению эффективности деятельности предприятия.

Так как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

Возможность получения “не заработанной” прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям НТП, осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, — себестоимости продукции.

Руководству предприятий необходимо овладеть новыми методами распределения прибыли. Здесь должны учитываться интересы сразу нескольких сторон. Государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, что обусловливает необходимость налогообложения, уменьшающего показатель прибыли на величину соответствующих налоговых отчислений.

Государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, что обусловливает необходимость налогообложения, уменьшающего показатель прибыли на величину соответствующих налоговых отчислений.

В-третьих, кредиторы и акционеры должны быть уверены в платежеспособности фирмы, возвратности предоставленных ссуд. Руководство же стремится как можно большую часть прибыли оставить нераспределенной, в качестве резерва, позволяющего укрепить основы самофинансирования. На руководство возлагается ответственность планировать распределение прибыли таким образом, чтобы не нанести ущерба ни одной из сторон и, в то же время, обеспечить благосостояние предприятия.

Источники и ссылки

Источники текстов, картинок и видео

wikipedia.org — энциклопедический портал Википедия

academic.ru — словари и энциклопедии на академике

inosmi.ru — переведенные публикации иностранных СМИ

center-yf.ru — словари и энциклопедии по экономике

finsector.com — сайт, посвященный экономике

ria.ru — сайт рыночной статистики и аналитики

fin-accounting.ru — сайт Финансовый учет

conseco.ru — сайт о налоге на прибыль

bibliofond.ru — электронная библиотека Библиофонд

grandars.ru — Энциклопедия экономиста

refland.ru — учебные работы на любые темы

bibliotekar.ru — электронная библиотека Библиотекарь

images.yandex.ua — Яндекс-картинки

video.yandex.ua — Яндекс-видео

google.com — поиск картинок и видео

youtube.com — хостинг видео

источники интернет сервисовorexaw.com — информационно-аналитический портал по финансовым рынкам

wordstat.yandex.ru — сервис, позволяющий анализировать поисковые запросы

Google.ru — популярная поисковая система

translate.google.ru — переводчик от поисковой системы Google Inc.

maps.google.ru — карты поисковой системы Google

yandex.ru — крупнейшая поисковая система в России

ссылки на прикладные программыgetpaint.net — бесплатное программное обеспечение для работы с изображениями

windows.microsoft.com — сайт корпорации Майкрософт, создавшей ОС Виндовс

office.microsoft.com — сайт корпорации создавшей Майкрософт Офис

chrome.google.ru — часто используемый браузер для работы с сайтами

механизм формирования прибыли, расчет, динамика, планирование — Контур.Бухгалтерия

Механизм формирования прибыли

Прибыль — это главная цель предпринимательской деятельности. И речь идет не только о дивидендах для владельца бизнеса: за счет прибыли предприятие может развиваться, увеличивать фонд оплаты труда сотрудников, заниматься социально значимыми проектами. Прибыль показывает эффективность работы организации, а анализ прибыли помогает понять, стоит ли вести и развивать бизнес дальше. Поэтому важно ее правильно рассчитывать и планировать.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги. Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Динамика прибыли

При анализе и планировании важно наблюдать все формы прибыли в динамике. Для хорошего и стабильного роста бизнеса нужна правильная динамика между выручкой, валовой прибылью, прибылью от продаж и чистой прибылью. При благоприятном для бизнеса раскладе быстрее и интенсивнее всего растет чистая прибыль. На втором месте по темпам роста должна быть прибыль от продаж, на третьем — валовая, на четвертом — выручка. Если эта последовательность не соблюдается, то по мере роста бизнеса чистая прибыль может сокращаться. Чтобы поймать эту “поломку” и, более того, чтобы ее не допустить, предприниматель должен рассматривать такой показатель, как рентабельность предприятия.

Рентабельность

Рентабельность — это относительный показатель эффективности предприятия. Относительным он называется, потому что мы вычисляем отношение прибыли к другой величине. Существует несколько формул расчета рентабельности, и каждый вид рентабельности описывает отдельные специфические процессы.

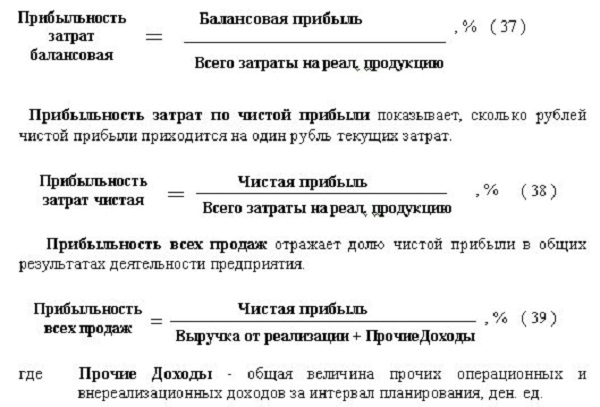

Одна из самых “говорящих” формул — рентабельность в отношении тех затрат, которые несет предприятие. Здесь мы рассматриваем прибыль от продаж и те совокупные затраты, которые с этими продажами связаны:

Рентабельность затрат = прибыль / затраты

Так мы видим, сколько копеек прибыли содержится в одном рубле затрат. При благоприятном развитии бизнеса этот показатель не должен падать. И именно за этим следит управленец. Рентабельность затрат тоже нужно рассматривать в динамике и сравнивать с теми показателями, которые были у бизнеса прежде. Также рентабельность можно сравнивать с показателями конкурентов в той же отрасли. Когда мы сравниваем показатели и анализируем ситуацию, мы начинаем понимать, в каком направлении следует двигаться и что менять в бизнесе, чтобы рентабельность росла.

За счет чего можно повысить рентабельность?

Если мы видим отрицательную динамику рентабельности, то необходимо принимать меры, чтобы не допустить убытка или выйти из него.

Есть два ключевых показателя, которые определяют рентабельность. Это уровень наценки и интенсивность оборачиваемости активов предприятия. К сожалению, не существует универсального рецепта прибыльного бизнеса: невозможно сделать ставку ни на высокую наценку, ни на высокую оборачиваемость. Каждый из этих показателей может “подвести” и лишить ожидаемой прибыли. Предпринимателю приходится анализировать ситуацию собственного бизнеса и вырабатывать управленческую стратегию. Он может увеличить наценку при сохранении оборачиваемости, либо понизить наценку, но при этом повысить оборачиваемость и получить больше прибыли. Еще один вариант — разделить бизнес на несколько сегментов и в одном сегменте делать ставку на наценку, а в другом — на оборачиваемость. Так мы стараемся повысить число копеек прибыли в одном рубле продаж.

Еще один способ влиять на прибыль — сокращение и планирование расходов. Уменьшая расходы в основной деятельности, мы уменьшаем себестоимость и снижаем нагрузку на валовую прибыль. Сокращая операционные расходы, мы увеличиваем прибыль от продаж.

Планирование прибыли

Планирование прибыли — процесс, с которого начинается любая предпринимательская деятельность. Финансовое планирование прибыли подразумевает главным образом расчет основных видов доходов и затрат, которые предстоят предприятию в определенном периоде. Расчеты строятся на основаннии анализа рынка и прогнозов, в работу берутся примеры предприятий в интересующей нас отрасли. Планируя прибыль, управленец старается добиться финансирования всех затрат предприятия, предотвратить проблемы с отчислениями в бюджет и внебюджетные фонды и обеспечить постоянный приток чистой прибыли и “живых” денег.

Для этого с помощью различных инструментов ведется работа главным образом с тремя основными факторами, которые влияют на прибыль предприятия и о которых мы уже говорили:

- величина установленной цены (или наценка),

- объем продаж (или оборачиваемость активов),

- уровень затрат на изготовление товара.

Важно понимать, можем ли мы увеличивать цену и влиять на объемы продаж. Для этого проводится изучение спроса на рынке и поиск новых клиентов, уточняются задачи рекламного отдела. Также важна работа по уменьшению издержек на производство товаров или услуг: программы по рациональному использованию сырья и рабочего времени, закуп новой выгодной техники и технологий, стимуляция сотрудников, поиск новых поставщиков. Для страхования собственной деятельности организация может создавать различные фонды, предназначенные для помощи в непредвиденных ситуациях. Тогда формирование прибыли включает формирование резерва, которым можно воспользоваться в критической ситуации.

Если анализ и планирование показывают, что вместо ожидаемого дохода получается дефицит денежных средств, то можно ставить вопрос о закрытии неподъемных кредитов, о реорганизации предприятия и, вообще, о целесообразности его работы. Планирование позволяет рассмотреть эти вопросы вовремя, пока убыток еще не стал значительным.

Таким образом, расчет прибыли и рентабельности, а также планирование прибыли позволяют спрогнозировать деятельность предприятия и его эффективность, вовремя скорректировать деятельность (работая с ценой, объемом продаж и расходами) и предотвратить фатальную финансовую просадку бизнеса.

Автор: Елена Космакова

Ведите бизнес и бухучет в Контур.Бухгалтерии — удобном онлайн-сервисе для совместной работы бухгалтера и директора компаний малого бизнеса. Сервис легок для понимания, бесплатно обновляется и содержит подсказки для корректного ведения учета. Целый месяц сервис можно тестировать бесплатно!

Попробовать бесплатно

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

- 1) Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

- 2) Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

- 3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста»

16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих