Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

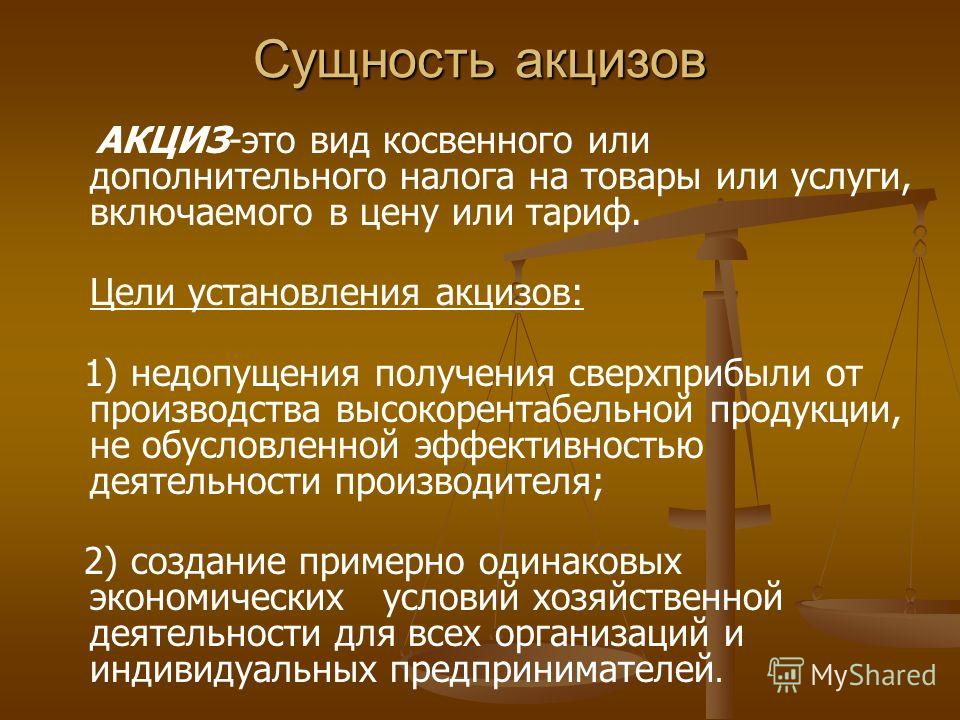

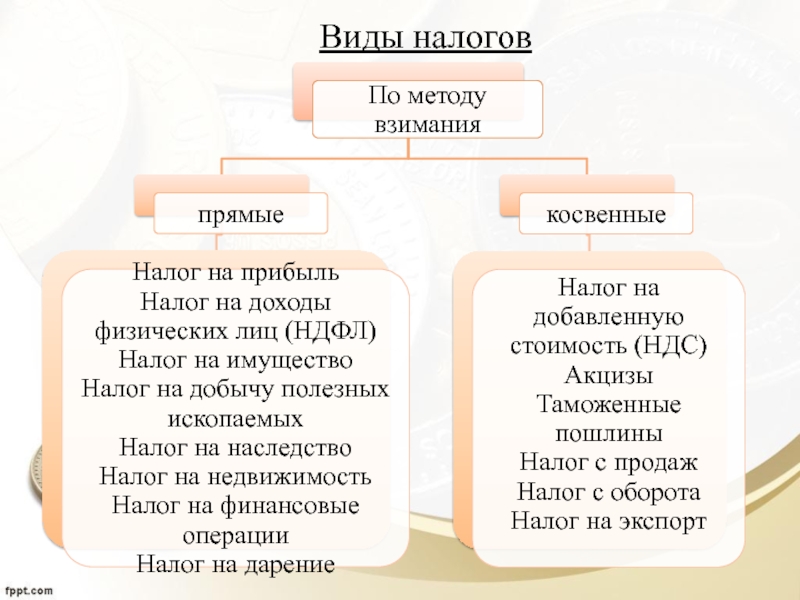

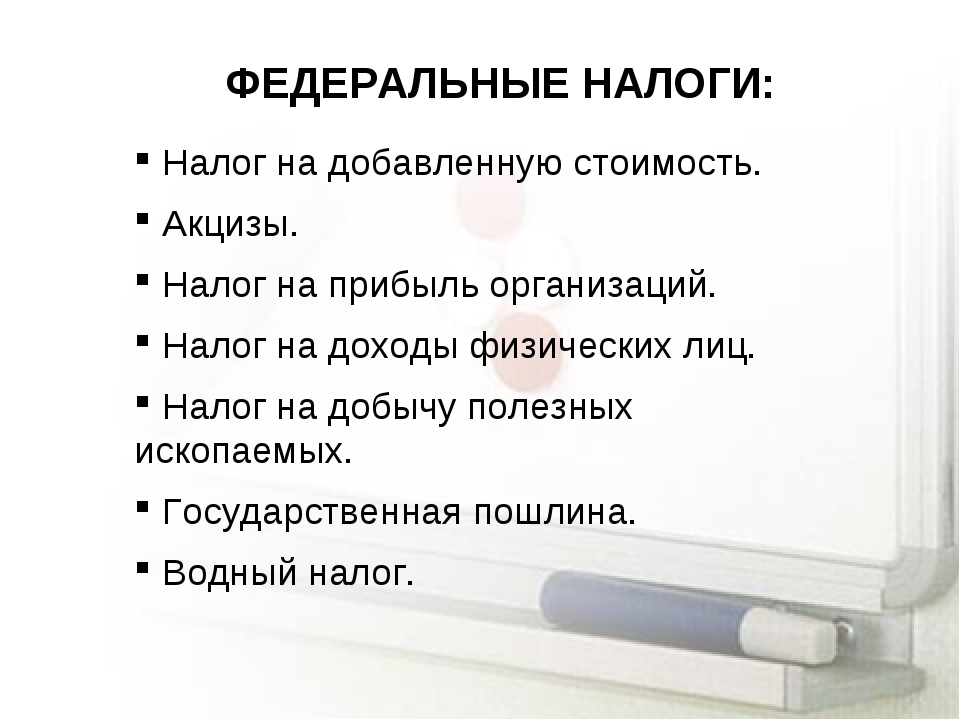

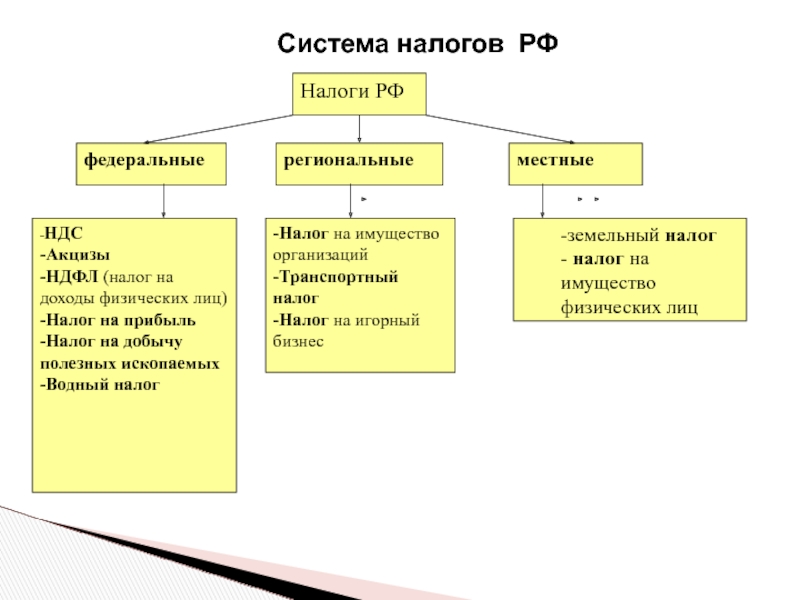

Виды налогов — НБРБ.

Единый портал финансовой грамотности

Единый портал финансовой грамотностиНалоги в Беларуси взимаются с физических и юридических лиц и перечисляются в республиканский или местные бюджеты. Среди основных видов налогов можно выделить следующие:

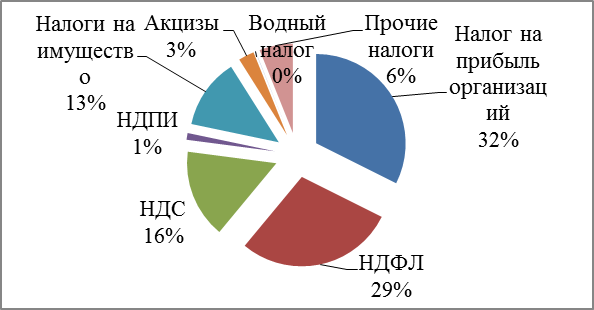

Налог на добавленную стоимость (НДС). Плательщиками этого налога являются юридические лица – именно они делают перечисление в бюджет, однако НДС включается в цену товаров и услуг, поэтому на практике НДС касается и физических лиц. Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

Подоходный налог с физических лиц. Данный налог уплачивается гражданами с доходов, которые они получают. В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

Ввозные и вывозные таможенные пошлины, или так называемые налоги на внешнеэкономическую деятельность. Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Налог на прибыль. Этот налог уплачивают организации за счет своей прибыли. Основная ставка налога на прибыль составляет 18%, но в ряде случаев она может быть ниже или выше. Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

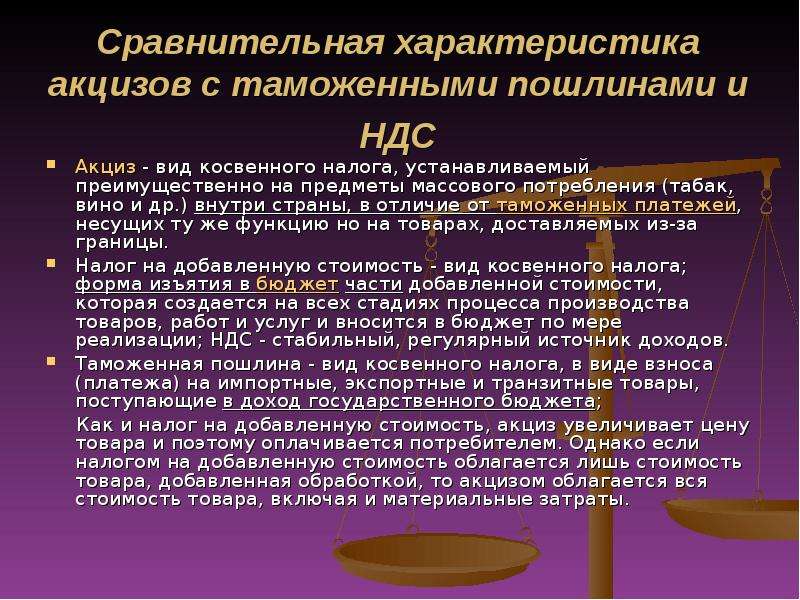

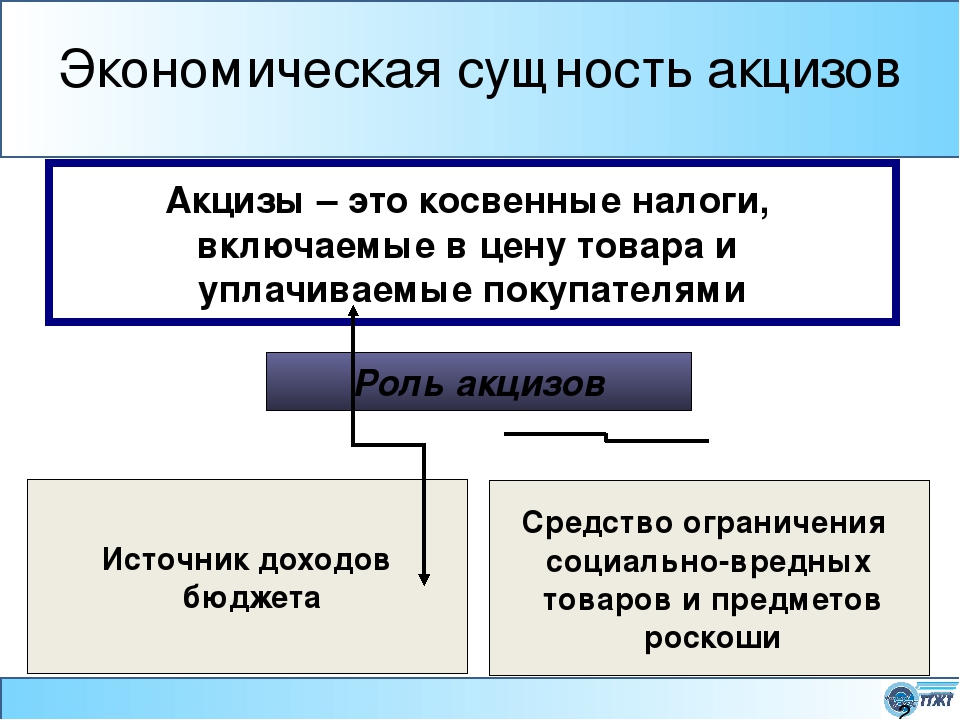

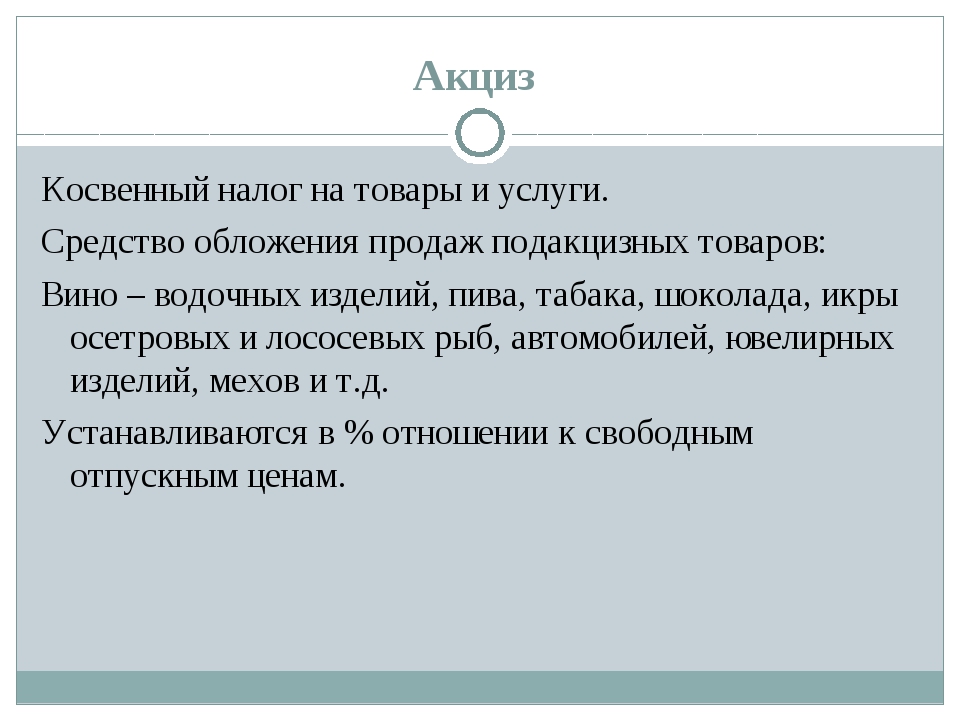

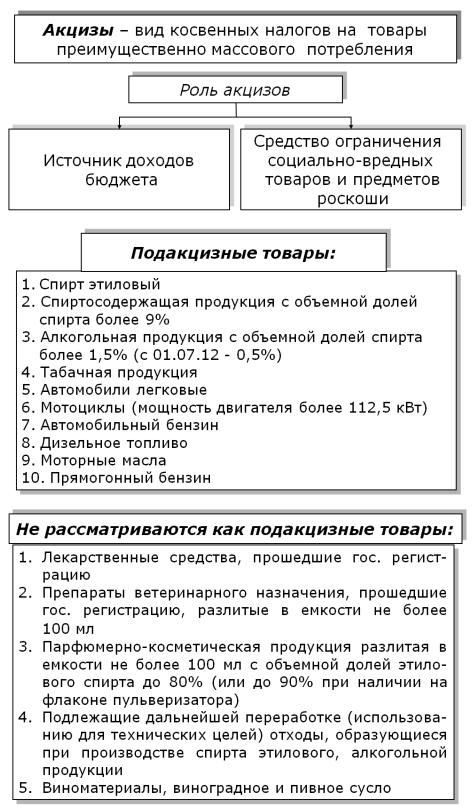

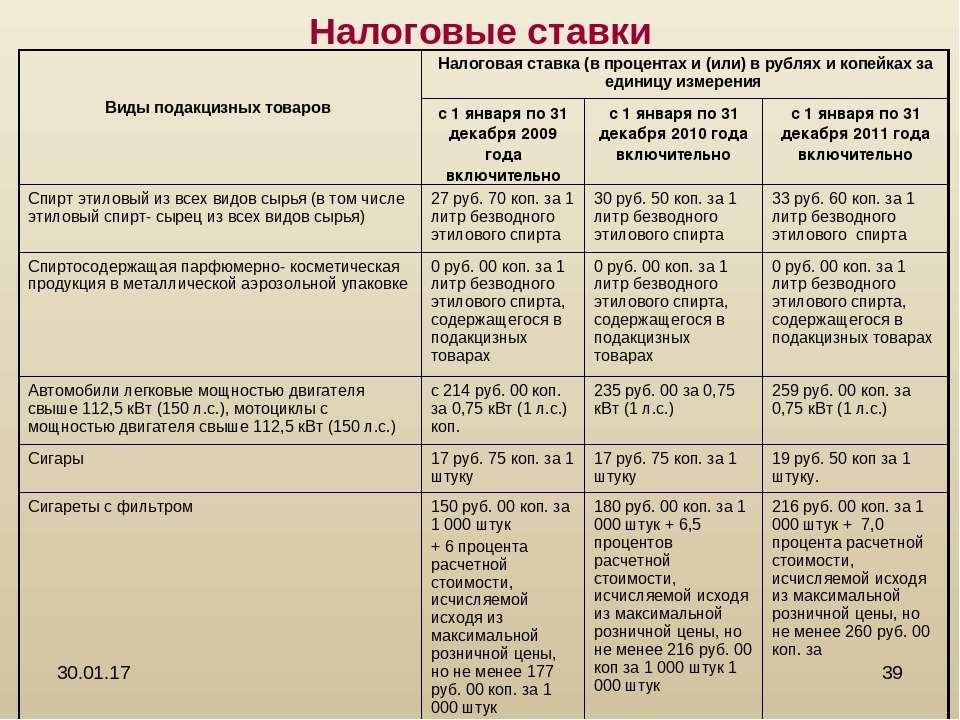

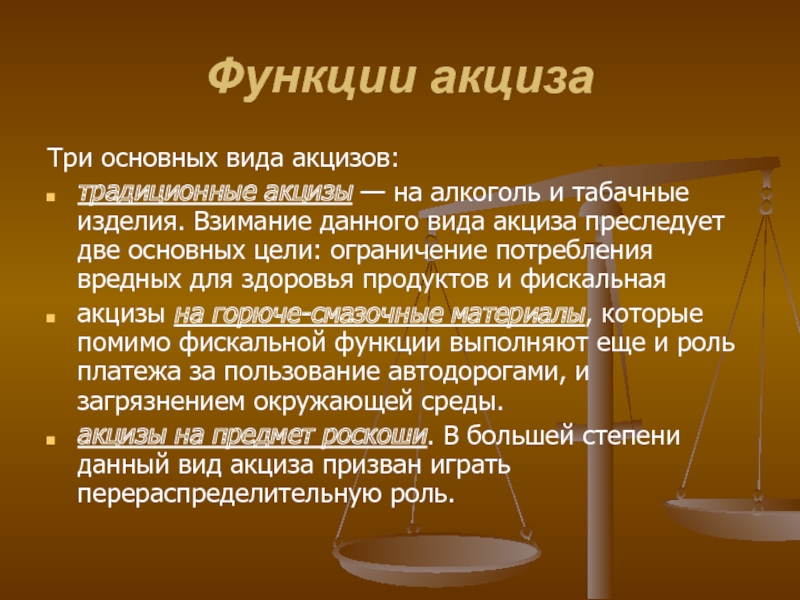

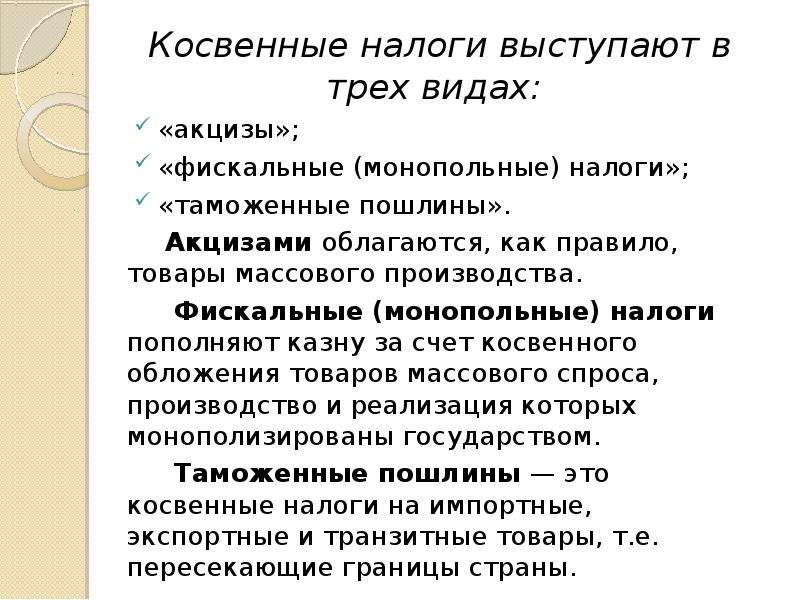

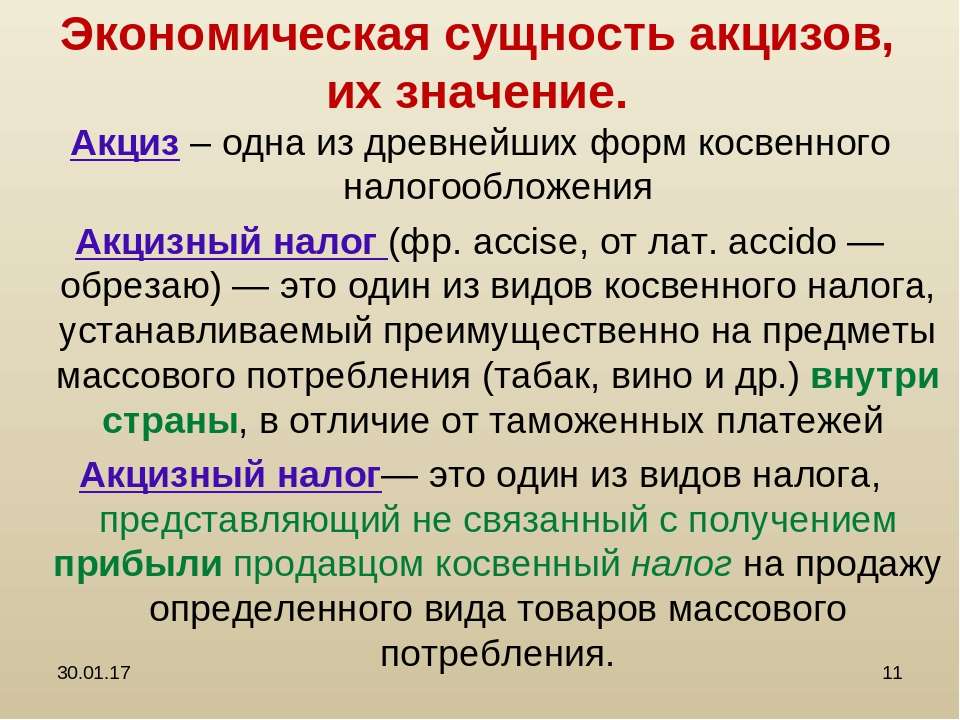

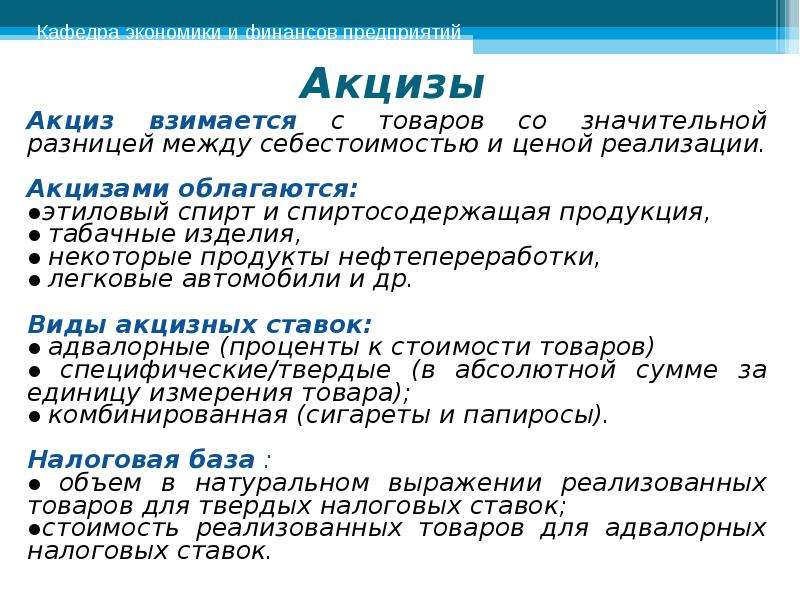

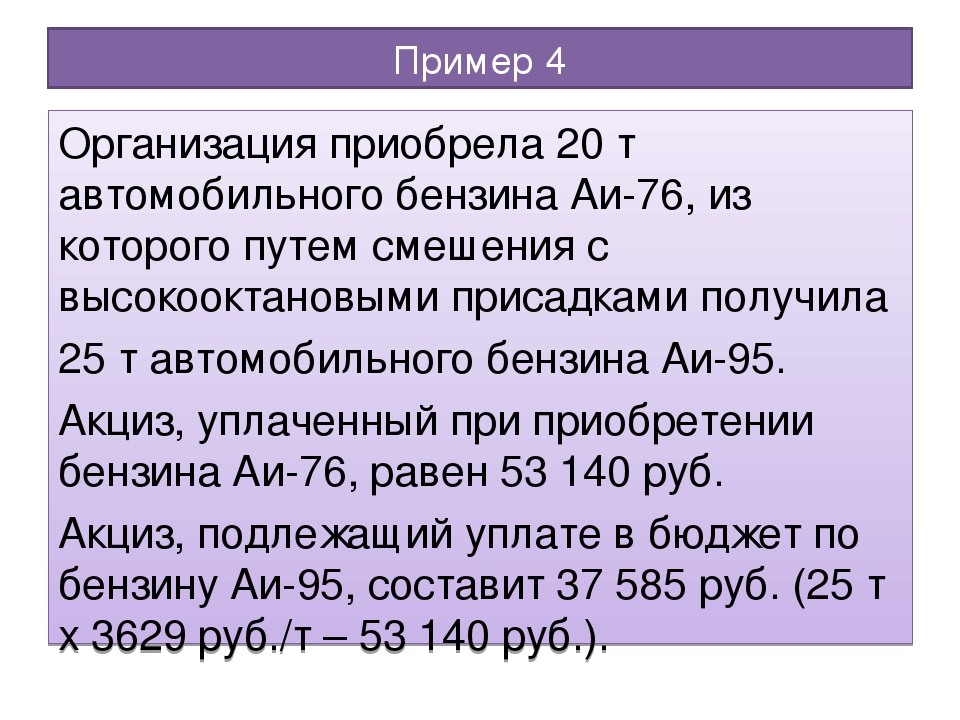

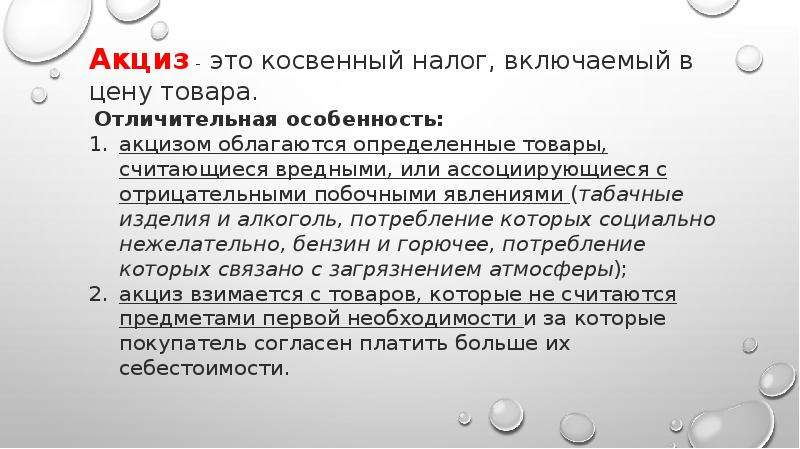

Акцизы. Этим налогом облагается ряд подакцизных товаров: автомобильное топливо, алкогольные напитки, табачная продукция. Ставки акцизов устанавливаются индивидуально для каждой группы товаров. Как и в случае с НДС, акцизы включаются в цену и перечисляются в бюджет юридическими лицами. За счет акцизов обычно формируется 7-8% доходов консолидированного бюджета, а получателем этого налога является республиканский бюджет.

Налоги на собственность. Их платят люди и организации, которые владеют недвижимостью или земельными участками. Ставки этих налогов устанавливаются на местном уровне и могут отличаться от региона к региону. Налоги на собственность поступают в местные бюджеты, за счет, них правило, формируется до 4% всех поступлений белорусской казны.

Прочие налоги – например, налог на владение домашними животными или курортный сбор.

Реквизиты единых казначейских расчетных счетов налоговых органов

Реквизиты единых казначейских расчетных счетов налоговых органов РегионВыберите область…АНДИЖАНСКАЯ ОБЛАСТЬБУХАРСКАЯ ОБЛАСТЬДЖИЗАКСКАЯ ОБЛАСТЬКАШКАДАРЬИНСКАЯ ОБЛАСТЬНАВОИЙСКАЯ ОБЛАСТЬНАМАНГАНСКАЯ ОБЛАСТЬСАМАРКАНДСКАЯ ОБЛАСТЬСУРХАНДАРЬИНСКАЯ ОБЛАСТЬСЫРДАРЬИНСКАЯ ОБЛАСТЬГОРОД ТАШКЕНТТАШКЕНТСКАЯ ОБЛАСТЬФЕРГАНСКАЯ ОБЛАСТЬХОРЕЗМСКАЯ ОБЛАСТЬРЕСП. КАРАКАЛПАКСТАННалоговый органВыберите район…Тип налога

и въезд. виз ГП за прописку и оформ. документов на жительство ГП за выдачу лицензию ГП за выдачу паспортов или заменяющих его документовГП взимаемая нотариусамиШтрафы за нарушение налогового законодательстваГП и иные неналоговые платежи в национальной валютеГП за гос. регистрацию субъектов предпринимательства ГП взимаемая органами юстиции и отделами ЗАГСПост. по штр. при торговле без применения контрольно-кассовых машинСбор за право розн. торговли изделиями из драгоцен. металлов и камнейРазница цен на нефтепродуктыНал. на прибыль иностр.юр.л, (не связ. с пост уч.на тер.РУз)Налог на доходы, получ в в виде дивидендов физ.лицаАкциз. Ювелир.изд. производ. в РУзАкциз. Вина натуральныеАкциз. Прочие винаШтрафы.Узб.аген.стандарт.метрол.сертифШтрафы. Госком.по архитектуре и строит-ву РУзНалог на сверхприбыль на медь катоднуюНалог на сверхприбыль на полиэтиленовые гранулыНалог на сверхприбыль на природный газНалог на сверхприбыль на клинкерГос. пошлина по делам.рассмат.судами общей юрисдикцииГос.

и въезд. виз ГП за прописку и оформ. документов на жительство ГП за выдачу лицензию ГП за выдачу паспортов или заменяющих его документовГП взимаемая нотариусамиШтрафы за нарушение налогового законодательстваГП и иные неналоговые платежи в национальной валютеГП за гос. регистрацию субъектов предпринимательства ГП взимаемая органами юстиции и отделами ЗАГСПост. по штр. при торговле без применения контрольно-кассовых машинСбор за право розн. торговли изделиями из драгоцен. металлов и камнейРазница цен на нефтепродуктыНал. на прибыль иностр.юр.л, (не связ. с пост уч.на тер.РУз)Налог на доходы, получ в в виде дивидендов физ.лицаАкциз. Ювелир.изд. производ. в РУзАкциз. Вина натуральныеАкциз. Прочие винаШтрафы.Узб.аген.стандарт.метрол.сертифШтрафы. Госком.по архитектуре и строит-ву РУзНалог на сверхприбыль на медь катоднуюНалог на сверхприбыль на полиэтиленовые гранулыНалог на сверхприбыль на природный газНалог на сверхприбыль на клинкерГос. пошлина по делам.рассмат.судами общей юрисдикцииГос. пошлина по делам.рассмат.хозяейственными судамиФинансовые санкции за нарушение валютного законодательстваНалог ва сверхприбыль сотовых компанийДобровольные взносы в ИНПСНДС на сжижанный газ филиалов “Узтрансгаз” АОЗемельный налог плател-ка единого налогового платежаОбъязательные отчисления в государственные целевые фондыСбор на Фонд развития физической культуры и спортаУпрощенный НДСАкцизный налог на полиэтиленовые гранулыАкцизный налог на услуги мобильной связиПоступления по дивидендамНалог на имущество юр.лиц по неиспользуемым объектамЗемельный налог с юр.лиц за неиспользуемые объекты по повышенным ставкСбор за ювелирные изделия из золота реализуемые в розничной торговлеПоступление дивидендов (доходов) по государственной доле акций (паю)Налог на пользование водными ресурсами, уплачиваемые сельхозпредприятиямиДекларация по ИТДНДС (возмещение Минфину)Сбор в фонд «Здоровый образ жизни»НДС, уплаченный при реализац.госимущества и конфиск.Сбор, взимаемый с топлив.ед.на развит.рег.дорогCоц.

пошлина по делам.рассмат.хозяейственными судамиФинансовые санкции за нарушение валютного законодательстваНалог ва сверхприбыль сотовых компанийДобровольные взносы в ИНПСНДС на сжижанный газ филиалов “Узтрансгаз” АОЗемельный налог плател-ка единого налогового платежаОбъязательные отчисления в государственные целевые фондыСбор на Фонд развития физической культуры и спортаУпрощенный НДСАкцизный налог на полиэтиленовые гранулыАкцизный налог на услуги мобильной связиПоступления по дивидендамНалог на имущество юр.лиц по неиспользуемым объектамЗемельный налог с юр.лиц за неиспользуемые объекты по повышенным ставкСбор за ювелирные изделия из золота реализуемые в розничной торговлеПоступление дивидендов (доходов) по государственной доле акций (паю)Налог на пользование водными ресурсами, уплачиваемые сельхозпредприятиямиДекларация по ИТДНДС (возмещение Минфину)Сбор в фонд «Здоровый образ жизни»НДС, уплаченный при реализац.госимущества и конфиск.Сбор, взимаемый с топлив.ед.на развит.рег.дорогCоц. налог, уплачиваемый неработающим супругам работающими гр.Сбор за утилизацию колесной техники, самоходной техники и прицеповСоцналог, возмещенный с госбюджета (работники до 25 лет)Отчисления с чистой прибыли предприятий, занимающихся опт.торговлейИНПС пеняКамолот пеня40% пени взыскиваемое в ФРНО

налог, уплачиваемый неработающим супругам работающими гр.Сбор за утилизацию колесной техники, самоходной техники и прицеповСоцналог, возмещенный с госбюджета (работники до 25 лет)Отчисления с чистой прибыли предприятий, занимающихся опт.торговлейИНПС пеняКамолот пеня40% пени взыскиваемое в ФРНОвиды, порядок заполнения, сроки сдачи — Контур.Экстерн

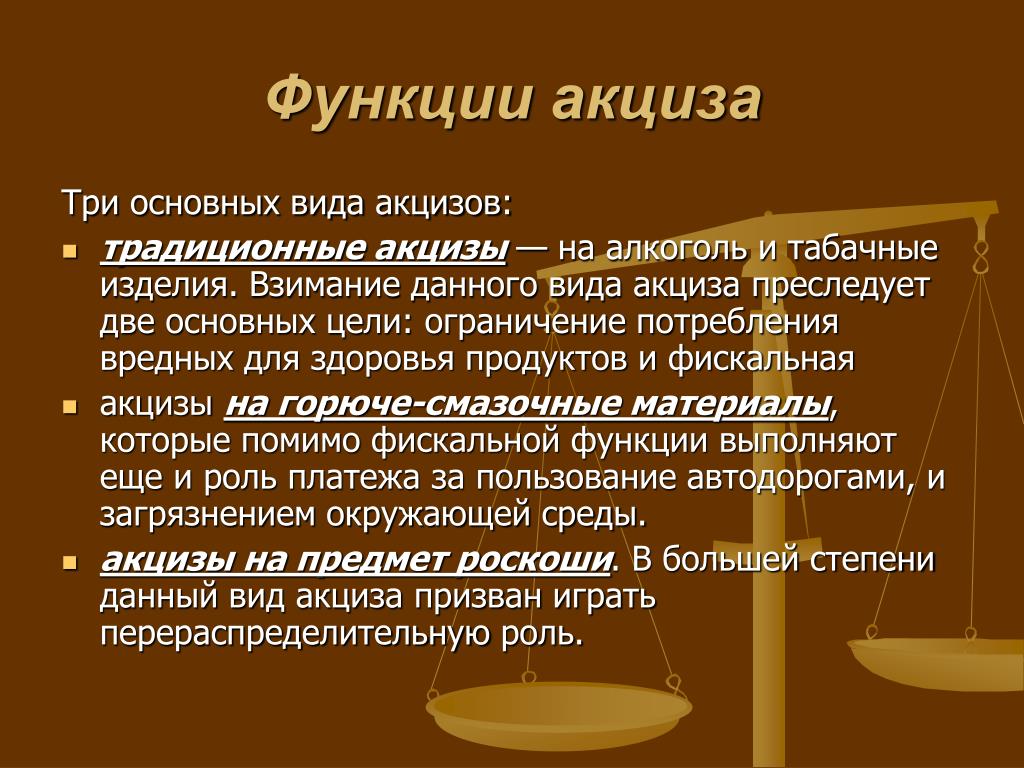

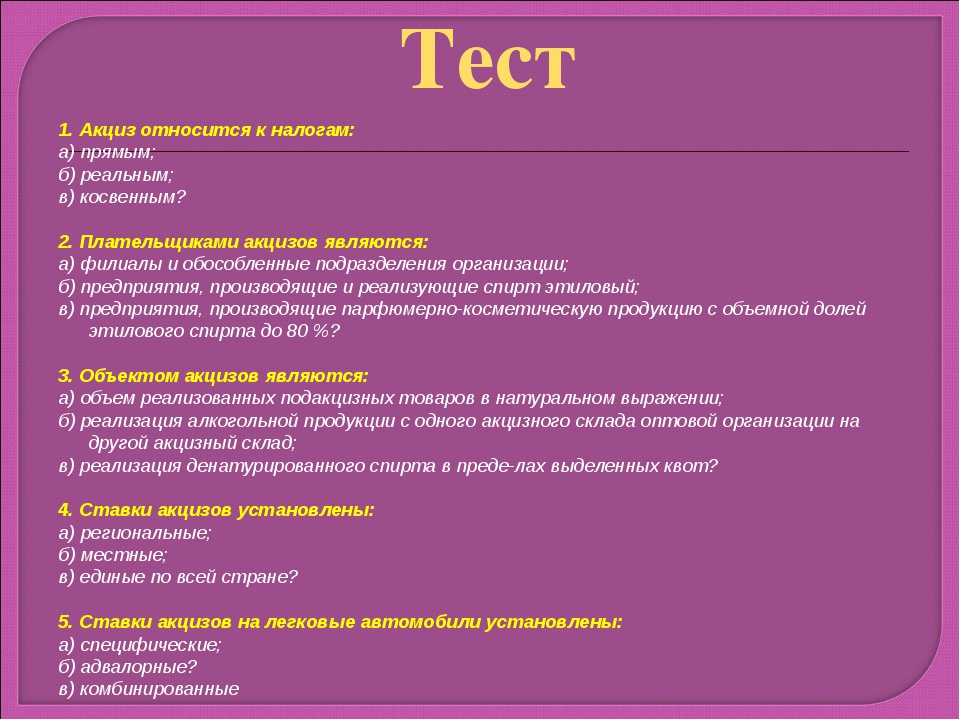

Виды деклараций по акцизам

Самым распространенным видом подакцизного товара можно считать алкоголь. Приказом ФНС РФ от 27.08.2020 № ЕД-7-3/610@ утверждена форма декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград.

Приказ ФНС РФ от 12.01.2016 № ММВ-7-3/1@ содержит форму и порядок заполнения декларации по топливу (бензину, маслам, природному газу и пр.). Декларацию по акцизам по средним дистиллятам составлять отдельно не нужно, вся информация по дистиллятам также входит в декларацию по топливу. С отчетности за февраль 2021 год применяется новая форма декларации, утвержденная Приказом ФНС от 13. 10.2020 № ЕД-7-3/747@.

10.2020 № ЕД-7-3/747@.

Известным видом подакцизного товара является табак. Обновленная налоговая декларация по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина (условно назовем ее табачной декларацией) актуальна с 16.07.2018.

Сроки сдачи деклараций

Рассмотрим сроки сдачи деклараций по акцизам.

Независимо от вида подакцизного товара соответствующая декларация сдается до 25-го числа месяца, идущего за отчетным периодом — месяцем (п. 5 ст. 204 НК РФ).

Отдельные категории налогоплательщиков могут отчитываться на два месяца позже стандартного срока, то есть за I квартал 2021 года сдать декларацию можно вплоть до 25.06.2021 (при стандартном сроке 25.04.2021). К таким налогоплательщикам, в частности, относятся (п. 3.1 ст. 204 НК РФ): компании, работающие на основании свидетельства, дающего право на операции с прямогонным бензином и денатурированным спиртом.

Есть и такие лица, которые сдают декларацию не позднее 25-го числа шестого месяца, наступающего непосредственно за налоговым периодом (пп. 30, 31 п. 1 ст. 182, ст. 204 НК РФ).

Налогоплательщики, совершающие операции, признаваемые объектом налогообложения в соответствии с пп. 34 п. 1 ст. 182 НК РФ, в отношении таких операций — не позднее 15-го числа месяца, следующего за отчетным.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Попробовать бесплатноПорядок заполнения

Заполненная налоговая декларация по акцизам представляет собой документ, в котором собрана информация по подакцизным товарам, их стоимости и сумме акцизов.

Принцип заполнения деклараций по акцизам на алкогольную продукцию, на табак или топливо схож.

Рассмотрим, как заполнить декларацию на алкогольную продукцию по новым правилам. Напомним, что с отчетности за декабрь 2020 года действует новая форма этой декларации.

Новая алкогольная декларация увеличилась в объеме. Теперь ее состав таков: титульный лист, три раздела и шесть приложений.

Титульный лист заполнить не составит труда — просто впишите регистрационные данные компании, не забудьте заверить информацию подписью.

В разделе 1 нужно указать итоговую сумму акциза к уплате, уменьшению или возмещению. Все данные нужно указать, опираясь на расчет в разделе 2 и 3.

Раздел 2 заполняется для каждого кода вида подакцизного товара в отдельности.

В подразделе 2.1 укажите коды показателей, код признака применения ставки акциза, налоговую базу и сумму акциза, исчисленную как произведение налоговой базы и ставки.

В подразделе 2.2 покажите данные о продаже подакцизных товаров за пределы РФ. Укажите коды показателей, код признака ставки акциза, налоговую базу и рассчитанную сумму акциза.

В подразделе 2.3 рассчитайте сумму акциза к вычету. В графе 2 укажите объем подакцизного товара, а в графе 3 — сумму акциза, которая по нему подлежит вычету. В графах 4 и 5 укажите код налогового периода.

В подразделе 2.4 рассчитайте сумму акциза, подлежащую уплате, начисленную к уменьшению или заявленную к возмещению из бюджета.

Раздел 3 разработали специально для отражения акцизов на виноград, использованный для производства вина, шампанского, ликерного вина, виноматериалов, виноградного сусла и пр. В нем рассчитайте сумму акциза и сумму налоговых вычетов.

В приложение № 1 к декларации нужно показать расчет налоговой базы по товарам, в отношении которых ставка акциза устанавливается в расчете на 1 литр содержащегося в товаре безводного этилового спирта (ст. 193 НК РФ).

В приложении № 2 налогоплательщики фиксируют данные по реализации подакцизных товаров за пределы РФ при представлении банковской гарантии или договора поручительства.

В следующих приложениях указываются определенные сведения об объемах этилового спирта:

- реализованного покупателю или переданного структурному подразделению — Приложение № 3;

- полученного (реализованного) организацией — Приложение № 4;

- приобретенного (ввезенного, переданного в структуре одной организации) в налоговом периоде на основании извещения об уплате авансового платежа акциза, и об использовании этилового спирта — приложение № 5;

- приобретенного (ввезенного, переданного в структуре одной организации) в налоговом периоде на основании извещения об освобождении от уплаты авансового платежа акциза, и об использовании этилового спирта — приложение № 6.

В данной статье мы рассмотрели декларации по акцизам 2021 года, нюансы их заполнения и сроки сдачи.

Полный порядок заполнения табачной декларации

Полный порядок заполнения алкогольной декларации

Порядок заполнения топливной декларации до 1 февраля 2021

Порядок заполнения топливной декларации после 1 февраля 2021

| Имя | Тип | Описание | Дата пересмотра |

| AU-933 | Форма и инст. | Налог на алкогольные напитки, алкогольные напитки, поставляемые в Коннектикут | 02/2021 |

| BT-4-BW | Форма и инст. | Ежемесячный отчет таможенных складов | 03/2005 |

| BT-5 График A | Форма и инст. | Налог на алкогольные напитки, квитанция о покупках и возврат налогов | 06/2020 |

| BT-5A График A1 | Форма и инст. | Налог на алкогольные напитки в пути следования | 06/2020 |

| BT-6 График B | Форма и инст. | Квитанция об уплаченных налогом покупках и налоговых декларациях на алкогольные напитки | 06/2020 |

| BT-7 График C | Форма и инст. | Налог на алкогольные напитки Алкогольные напитки, отправленные за пределы Коннектикута | 06/2020 |

| BT-8 График D | Форма и инст. | Налог на алкогольные напитки, безналоговая продажа в Коннектикуте и продажа другим лицензированным дистрибьюторам | 02/2017 |

| БТ-18 | Форма и инст. | Свидетельство о таможенной очистке алкогольных напитков | 09/2001 |

| БТ-20 | Форма и инст. | Налог на алкогольные напитки — Свидетельство об уничтожении опломбированной бутылки с горлышком | 02/2017 |

| БТ-21 | Форма и инст. | Налог на алкогольные напитки — Свидетельство об освобождении от уплаты налогов | 06/2020 |

| БТ-22 | Форма и инст. | Налог на алкогольные напитки Сводная инвентаризационная инвентаризация оптовых торговцев и производителей | 09/2001 |

| БТ-22 (1) | Форма и инст. | Налог на алкогольные напитки, отчет об инвентаризации алкоголя сверх 100 доказательств | 08/2001 |

| БТ-22 (2) | Форма и инст. | Налог на алкогольные напитки, инвентарный отчет алкогольных напитков | 08/2001 |

| БТ-22 (3) | Форма и инст. | Налог на алкогольные напитки, инвентарный отчет алкогольных напитков | 10/2001 |

| БТ-22 (4) | Форма и инст. | Налог на алкогольные напитки, Инвентаризационный отчет алкогольных напитков Дистиллированные ликеры | 10/2001 |

| БТ-22 (5) | Форма и инст. | Налог на алкогольные напитки, инвентарный отчет алкогольных напитков | 09/2001 |

| БТ-22 (6) | Форма и инст. | Налог на алкогольные напитки, инвентарный отчет алкогольных напитков | 10/2001 |

| БТ-22 (7) | Форма и инст. | Налог на алкогольные напитки, инвентарный отчет алкогольных напитков | 06/2020 |

| БТ-22 (8) | Форма и инст. | Налог на алкогольные напитки, инвентарный отчет алкогольных напитков | 06/2020 |

| БТ-22 (9) | Форма и инст. | Налог на алкогольные напитки, инвентарный отчет алкогольных напитков | 10/2019 |

| БТ-100 | Форма и инст. | Заявление о разрешении на ввоз в Коннектикут алкогольных напитков из Соединенных Штатов для личного потребления | 11/2001 |

| БТ-101 | Форма и инст. | Заявление о разрешении на ввоз в Коннектикут алкогольных напитков из-за пределов США для личного потребления | 05/2002 |

| BT-FW | Форма и инст. | График C — (Фермерские винодельни) Налог на алкогольные напитки Вино, отправленное за пределы Коннектикута. | 05/2002 |

| BW-1 | Форма и инст. | Налог на алкогольные напитки, помещенный на таможенный склад | 10/2019 |

| BW-2 | Форма и инст. | Налог на алкогольные напитки, товары, изъятые с таможенного склада | 10/2019 |

| Форма S и BT | Форма и инст. | Налог на алкогольные напитки, уплата налогов при ввозе алкогольных напитков | 10/2019 |

| О-255 | Форма и инст. | Только для периодов с 01.10.2019 или после Налоговая декларация на оптовые алкогольные напитки — Только для периодов с 01.  10.2019 или после 10.2019 или после | 10/2019 |

| BT-9 График E | Форма и инст. | Налог на алкогольные напитки Продажа солодовых напитков на местах, на которые распространяется действующее разрешение производителя CT | 10/2019 |

| BT-10 График F | Форма и инст. | Налог на алкогольные напитки Продажи пива, продаваемого в помещениях, на которые распространяется действующее разрешение производителя CT на потребление вне помещений | 10/2019 |

Налоги на алкоголь — Налоговое управление

Производитель или другой уполномоченный лицензиат, поставляющий алкогольные напитки в штате, где он расположен, который хочет осуществлять прямые поставки потребителям Кентукки, должен получить лицензию прямого грузоотправителя от Управления контроля за алкогольными напитками Кентукки ( ABC). Затем производитель или поставщик должен связаться с Налоговым управлением штата Кентукки (DOR), чтобы настроить счет доходов для выполнения своих обязательств по налоговой отчетности. Контактным лицом прямого грузоотправителя в Секции акцизного налога является Элизабет Гонсалес с прямым номером телефона 502-564-9250 и адресом электронной почты.

[email protected]. Номер телефона Секции акцизного налога: 502-564-6823, вариант 3 для запросов, связанных с алкоголем, или отправьте электронное письмо по адресу

[email protected].

Затем производитель или поставщик должен связаться с Налоговым управлением штата Кентукки (DOR), чтобы настроить счет доходов для выполнения своих обязательств по налоговой отчетности. Контактным лицом прямого грузоотправителя в Секции акцизного налога является Элизабет Гонсалес с прямым номером телефона 502-564-9250 и адресом электронной почты.

[email protected]. Номер телефона Секции акцизного налога: 502-564-6823, вариант 3 для запросов, связанных с алкоголем, или отправьте электронное письмо по адресу

[email protected].

Прямые грузоотправители должны подать:

- Форма 73A550 — Ежемесячный отчет прямых поставщиков алкогольной продукции за перевод акциза и налога с оптовых продаж.

Действует для налоговых периодов 04/2021 вперед, заполнять налоговую декларацию, подавать и переводить налоги, подлежащие уплате, не позднее 20 числа каждого месяца, следующего за отчетным периодом. Ежемесячный возврат подлежит оплате, даже если в этом месяце нет прямых поставок.

Ежемесячный возврат подлежит оплате, даже если в этом месяце нет прямых поставок.

Если доступна оптовая цена, используйте эту сумму для расчета оптового налога с продаж. Если нет, то рассчитайте, взяв семьдесят процентов (70%) розничной цены для применения налога с оптовой продажи.

А, в зависимости от типа спирта в комплекте:

- Форма 73A551 — Подробная информация о прямых отправителях Ежеквартальный отчет о крепких спиртных напитках или вине

- Форма 73A552 — Подробная информация о прямых отправителях Ежеквартальный отчет солодовых напитков

Каждый квартал представляйте один или оба подробных отчета о прямых поставках потребителям Кентукки, в зависимости от типа алкоголя.Эти формы необходимо заполнять до 20 числа месяца, следующего за концом каждого квартала. Если прямой грузоотправитель регистрирует и сообщает об отсутствии продаж по каждому ежемесячному доходу (форма 73A550) за квартал, то за этот отчетный период ежеквартальный отчет не предоставляется.

Налог штата с продаж и использования в размере 6% также взимается с прямых поставок алкоголя потребителям Кентукки вместе с применимыми местными налогами.

Налогоплательщики должны отправить копию своих квартальных отчетов прямых отправителей в отдел контроля над алкогольными напитками по следующему адресу:

ВНИМАНИЕ: Ежеквартальный отчет ABC

500 Mero Street 2NE33

Distillers — вступает в силу 01.01.2022 — Отчетность и перечисление акцизного налога и налога с оптовой продажи:

- Форма 73A525 — Ежемесячный отчет дистилляторов, выпрямителей или бутылок

Каждый месяц дистилляторы Кентукки должны напрямую сообщать обо всех продуктах, проданных в розницу, как это разрешено KRS 243.0305 (3) (b), (8) и (9). Эта отчетность не включает прямые поставки потребителям, о которых они будут продолжать ежемесячно сообщать по форме 73A550, а подробные данные о продажах потребителей сообщаются ежеквартально по форме 73A551.

Акцизный налог на вино

Что такое акциз на вино?

8 июня 2016 года губернатор Том Вольф подписал Закон № 39 от 2016 года, вносящий поправки в Кодекс алкогольных напитков, чтобы предусмотреть различные инициативы по обеспечению удобства потребителей, включая прямую отгрузку вина резидентам этого содружества производителями вина, имеющими лицензию PA Liquor Control Board как «прямые поставщики вина».

Поправки к Ликерному кодексу облагают акцизным налогом 2,50 доллара за галлон при прямых поставках вина. Кроме того, все прямые поставки вина облагаются налогом штата Пенсильвания и местным налогом с продаж. 18-процентный налог на спиртные напитки не применяется к прямым поставкам вина прямыми поставщиками вина.

У меня есть вопросы о том, чтобы стать грузоотправителем вина.

С кем я могу связаться? Связаться с

Совет по контролю за алкогольными напитками штата Пенсильвания по телефону 1-844-707-5475 или посетите их веб-сайт по адресу www. lcb.state.pa.us .

lcb.state.pa.us .

Как стать прямым грузоотправителем вина?

Завершить Форма регистрации предприятия PA-100 для подачи заявки на лицензию по налогу с продаж. После получения лицензии откройте Совет по контролю за алкогольными напитками PA на веб-сайте по адресу: www.lcb.state.pa.us , чтобы подать заявку на получение лицензии Direct Wine Shipper.

Как мне подать декларацию по акцизному налогу на вино и оплатить его?

С 1 октября 2016 г. вы можете посетить

e-TIDES, электронная система регистрации департамента, для регистрации вашего счета по акцизному налогу на вино и начала подачи деклараций и платежей по адресу www.etides.state.pa.us . Как лицензированный прямой грузоотправитель вина, вы должны ежеквартально перечислять акцизный налог на вино в Департамент доходов. Возвраты должны подаваться независимо от того, произошли ли налогооблагаемые операции в периоде.

Как часто нужно отправлять налоговую декларацию и оплату по акцизному налогу на вино?

Для прямых грузоотправителей, которые отправляют вино клиентам из Пенсильвании, возврат и уплата акцизного налога на вино должны производиться ежеквартально, на 20-й день месяца, следующего за концом каждого календарного квартала.

Сроки уплаты будут совпадать с ежеквартальными сроками уплаты налога с продаж, которые можно найти на нашем веб-сайте по адресу www.revenue.pa.gov ниже Формы и публикации.

Как рассчитываются пени и пени?

Штраф за просрочку платежа составляет 5 процентов в месяц с даты уплаты до даты подачи заявки, но не более 25 процентов. Если есть основания для штрафа за недоплату, он налагается по ставке 3 процента в месяц на неуплаченный остаток налога с даты подачи заявки до даты выплаты максимальной суммы в 18 процентов.

Процентная ставка на любой год устанавливается министром финансов США и вступает в силу 1 января каждого года.

Как закрыть счет на акцизный налог на вино в Налоговом управлении Пенсильвании?

Налогоплательщики могут отправить запрос об отмене по факсу на 717-783-5274, или по электронной почте на [email protected].

Определение других налоговых льгот и вычетов

Другие общие темы налоговых льгот У налогоплательщиков есть вопросы, связанные со школьными налоговыми льготами и увеличенными акцизными налоговыми льготами.

В первом случае налогоплательщики могут потребовать как налоговую льготу для государственной школы , так и налоговую льготу . Для получения дополнительной информации см. Паб 707 Департамента доходов штата Аризона, Школьные налоговые льготы. Обратите внимание: физическое лицо, которое внесло свой вклад в организацию школьного обучения, не может перенести какую-либо сумму на следующий налоговый год из-за ограничений.

Кроме того, физические лица могут воспользоваться налоговой льготой государственной школы в отношении взносов или сборов, уплаченных государственной школе в поддержку внеклассной деятельности или чартерного обучения. Сюда входят суммы, уплаченные чартерной школе.

Сюда входят суммы, уплаченные чартерной школе.

С учетом сказанного, Аризона не позволяет налогоплательщикам требовать и кредит, и вычет на один и тот же благотворительный взнос . Налогоплательщики должны указать сумму в Приложении A формы 140, если они получают налоговый кредит штата Аризона на сумму, включенную в их федеральные благотворительные отчисления. Это уменьшит федеральный благотворительный вычет, разрешенный при возврате в Аризоне, на сумму запрашиваемого кредита. Чтобы подать Приложение A в Аризоне, налогоплательщики должны сначала заполнить федеральную форму Приложения A.

Что касается повышенного акцизного налога, закон Аризоны предоставляет квалифицированным налогоплательщикам налоговую льготу штата, которая применяется к повышенным акцизным налогам , взимаемым правительствами графств. Кредит предоставляется каждый год и зависит от дохода налогоплательщика. Цель кредита — оказание инвалидам и малообеспеченным лицам финансовой помощи в виде налоговых льгот.

Обратите внимание: акцизы Аризоны взимаются всеми округами, кроме округа Пима. Он обеспечивает доход для оплаты услуг округа, включая общественный транспорт и объекты округа.

Сумма кредита составляет 25 долларов США на каждого жителя Аризоны, для которого разрешено личное или иждивенческое освобождение при возврате из Аризоны. Например, если налогоплательщики состоят в совместной регистрации, они могут потребовать кредит в размере 25 долларов для себя и своего супруга и 25 долларов на каждого до двух иждивенцев. Плательщики единого налога могут потребовать кредит в размере 25 долларов для себя и 25 долларов на каждого до трех иждивенцев. Этот кредит не может превышать $ 100 на семью.

Чтобы определить, имеет ли физическое лицо или иждивенец право на получение увеличенного акцизного налога, просмотрите инструкции для серии Arizona Form 140 и заполните рабочий лист. Физические лица могут потребовать кредит, даже если им не нужно подавать декларацию в Аризоне. Лица, заполняющие налоговую декларацию с использованием формы 140, формы 140A, формы 140EZ или формы 140PY, могут претендовать на этот кредит, заполнив рабочий лист согласно инструкциям этих форм.

Физические лица могут потребовать кредит, даже если им не нужно подавать декларацию в Аризоне. Лица, заполняющие налоговую декларацию с использованием формы 140, формы 140A, формы 140EZ или формы 140PY, могут претендовать на этот кредит, заполнив рабочий лист согласно инструкциям этих форм.

Налогоплательщики также могут использовать форму 140PTC для получения кредита на увеличение акцизного налога и кредита по налогу на имущество .Лица, которым не требуется подавать декларацию о подоходном налоге в Аризоне и которые не имеют права на получение налоговой льготы на имущество, могут претендовать на увеличенную скидку по акцизному налогу, заполнив Аризонскую форму 140ET.

Многие люди, пользующиеся федеральным стандартным вычетом, могут указать вычеты штата Аризона при подаче индивидуальной налоговой декларации, если это необходимо. Для этого они должны заполнить федеральное Приложение A и, если применимо, Приложение A Аризоны. Эти формы должны быть приложены к своим декларациям.

(POL) Установить акцизы

- Статья .

- 2 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Перед тем, как создавать заказы на продажу или разносить счета-фактуры, включающие акцизные налоги, необходимо настроить следующее:

Создайте группу разноски книги акцизного налога.

Создайте налоговый код для акцизного налога.

Добавьте налоговый код для акцизного налога в налоговые группы и налоговые группы номенклатур.

Включить проводку акцизного налога в бухгалтерскую книгу.

Создание групп разноски книги акцизного налога

Щелкните Главная книга > Настройка > Налог с продаж > Группы разноски главной книги .

Нажмите Новый .

Введите имя и описание группы разноски главной книги.

В поле Налог к уплате выберите основной счет акцизного налога.

Примечание

Необходимо выбрать основной счет с видом разноски Налог с продаж .

Создайте налоговый код для акцизного налога

Щелкните Главная книга > Настройка > Налог с продаж > Коды налога с продаж .

Нажмите Новый .

Введите имя и описание для налогового кода.

Выберите акциз в качестве вида налога.

Выберите валюту, в которой рассчитывается налог с продаж.

Выберите период расчета налога с продаж.

Примечание

Это период, в котором выбранный налог с продаж, представленный налоговым кодом, рассчитывается и уплачивается.

В поле Группа разноски главной книги выберите группу разноски акцизного налога, созданную вами в предыдущей процедуре.

Введите дополнительную информацию о налоговом коде.

Щелкните Values , чтобы открыть форму Values , где можно указать значение или процент налогового кода для расчета налога с продаж для выбранного налогового кода.

В форме Значения введите процент акциза в поле Пошлина .

Закройте формы Значения и Налоговые коды .

Добавьте налоговый код для акцизного налога в налоговые группы и группы налога с продаж товаров

Операции, облагаемые налогом с продаж, должны быть связаны как с налоговой группой, так и с налоговой группой номенклатур. Налог с продаж рассчитывается только для налоговых кодов, которые включены как в налоговую группу, так и в налоговую группу номенклатур.

Щелкните Главная книга > Настройка > Налог с продаж > Налоговые группы .Добавьте налоговый код, созданный в предыдущей процедуре, в налоговые группы. Для получения дополнительной информации см. Настройка и использование налоговой группы.

Щелкните Главная книга > Настройка > Налог с продаж > Налоговые группы товаров . Добавьте налоговый код, созданный в предыдущей процедуре, в налоговые группы номенклатур.

Для получения дополнительной информации см. Создание налоговых групп товаров.

Для получения дополнительной информации см. Создание налоговых групп товаров.

Для получения дополнительной информации см. Создание налоговых групп товаров.Включить проводку акцизного налога в книгу

Когда вы включаете проводку акцизного налога, акцизный налог разносится в бухгалтерскую книгу.Если проводка акцизного налога не разрешена, акцизный налог рассчитывается и по-прежнему отображается в отчете Список операций по акцизному налогу . Однако акцизный сбор в бухгалтерскую книгу не проводится.

Щелкните Дебиторская задолженность > Настройка > Параметры дебиторской задолженности .

Щелкните Главная книга и налог с продаж .

Установите флажок Проводка акциза .

Налоговое управление штата Южная Дакота

Быстрая навигация

Налоговая информация для предприятий

Свидетельство о несостоятельности

Как мне подать?

Даты подачи налоговой декларации

Отчет о просроченной задолженности 100 крупнейших компаний

Корпоративный подоходный налог

Налоговая информация

Налоговая информация для предприятий

Найдите множество инструментов и услуг, которые помогут вам регистрировать, платить и ориентироваться в налоговых законах и правилах Южной Дакоты.

Билль о правах налогоплательщиков

Свидетельство о несостоятельности

Предприятия, которые хотели бы подать заявление о восстановлении в должности в канцелярии государственного секретаря, должны сначала получить справку об отсутствии налоговых разрешений от Департамента доходов. Пожалуйста, заполните следующую форму и отправьте ее на рассмотрение в наш офис. После утверждения мы автоматически отправим его в офис государственного секретаря от вашего имени.

Свидетельство о прохождении налогового контроля Форма

Как мне подать?

Воспользуйтесь нашими удобными онлайн-сервисами и страницами «Формы / ресурсы» для быстрого и эффективного заполнения налоговых форм DOR.

Даты подачи налоговой декларации

Возврат, поданный в электронном виде, необходимо подавать до 20 числа каждого месяца, следующего за отчетным периодом, независимо от суммы к оплате. Выплаты производятся 25 числа каждого месяца. Если срок подачи заявки или платежа приходится на субботу, воскресенье или официальный праздник, подача или оплата должны быть произведены на следующий рабочий день. За просрочку возврата или платежа применяются штрафы и пени. Возврат необходимо подавать, даже если не причитается никакая сумма.

За просрочку возврата или платежа применяются штрафы и пени. Возврат необходимо подавать, даже если не причитается никакая сумма.

Возвраты, поданные в бумажной форме, должны подаваться и оплачиваться до 20 числа каждого месяца, следующего за отчетным периодом, независимо от причитающейся суммы.

| Срок возврата | Срок возврата | Последний день для отправки дебетового платежа ACH | Срок платежа |

|---|---|---|---|

| октябрь 2021 | 22 ноября 2021 г. | 23 ноября 2021 г. | 26 ноя.2021 г. |

| ноя 2021 | 20 декабря 2021 г. | 22 декабря 2021 г. | 27 декабря 2021 г. |

| декабрь 2021 | 20 янв.2022 г. | 21 янв.2022 г. | 25 янв.2022 г. |

| янв.2022 | 22 февраля 2022 г. | 23 февраля 2022 г. | 25 февраля 2022 г. |

| фев 2022 г. | 21 марта 2022 г. | 23 марта 2022 г. | 25 марта 2022 г. |

| март 2022 г. | 20 апреля 2022 г. | 21 апреля 2022 г. | 25 апреля 2022 г. |

| апр 2022 | 20 мая 2022 г. | 23 мая 2022 г. | 25 мая 2022 г. |

| Май 2022 г. | 20 июня 2022 г. | 23 июня 2022 г. | 27 июня 2022 г. |

| июн 2022 | 20 июля 2022 г. | 21 июля 2022 г. | 25 июля 2022 г. |

| июл 2022 | 22 августа 2022 г. | 23 августа 2022 г. | 25 августа 2022 г. |

| авг.2022 г. | 20 сентября 2022 г. | 22 сентября 2022 г. | 26 сентября 2022 г. |

| сен 2022 | 20 октября 2022 г. | 21 октября 2022 г. | 25 октября 2022 г. |

| октябрь 2022 | 21 ноября 2022 г. | 22 ноября 2022 г. | 25 нояб.2022 г. |

| ноя 2022 | 20 декабря 2022 г. | 22 декабря 2022 г. | 27 декабря 2022 г. |

| декабрь 2022 | 20 янв.2023 г. | 23 января 2023 г. | 25 янв.2023 г. |

Отчет о просрочке 100 крупнейших компаний

Следующий отчет представляет собой список налогоплательщиков, не уплачивающих уплату налога на предприятия. В отношении всех перечисленных налогоплательщиков предъявлено право удержания. Имена удаляются в течение 10 дней после оплаты в полном объеме. Этот отчет будет обновляться еженедельно.

В отношении всех перечисленных налогоплательщиков предъявлено право удержания. Имена удаляются в течение 10 дней после оплаты в полном объеме. Этот отчет будет обновляться еженедельно.

Нажмите здесь

Корпоративный подоходный налог

Южная Дакота не взимает корпоративный подоходный налог. Если у вас есть вопросы относительно вашей федеральной налоговой декларации, обратитесь в налоговую службу (IRS) по телефону (800)829-1040 или посетите их веб-сайт по адресу https://www.irs.gov/.

Taxation, NV Департамент

Информация и обновления COVID-19

/ uploadedFiles / taxnvgov / Content / Home / Features / COVID19 Доплаты.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / Reopen Revised 060920 — with MJ link.pdf

/uploadedFiles/taxnvgov/Content/Home/Features/IR-20-57.pdf

/ uploadedFiles / taxnvgov Content / Home / Features / CV19 Письмо налогоплательщика FINAL.pdf

Горячие темы

/ uploadedFiles / taxnvgov / Content / Home / Features / PressReleaseDec15 (002) . pdf

pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / LockboxAddressChange. pdf

https://tax.nv.gov/uploadedFiles/taxnvgov/Content/Forms/SB%20307%20Liquor%20Legislative%20Update%20Notice.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / Henderson Office Closure.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / Peer to Peer TP notification — Final.pdf

/ uploadedFiles / taxnvgov / Content / Главная / Возможности / Часто задаваемые вопросы — Национальная гвардия — Дневное освобождение от налога с продаж в Неваде (003) (2) .pdf

http://tax.nv.gov/uploadedFiles/taxnvgov/Content/Forms/Notice%20of%20Short%20Term% 20Учащиеся% 20Дилеры% 20и% 20Брокеры% 20Законодательные% 20Изменения% 208-18-21.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / PressReleaseAug17.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / Modified Business Tax Refund Notice 6-10-21.pdf

/uploadedFiles/taxnvgov/Content/Home/Features/HomeOfficeCredit. pdf

pdf

/ uploadedFiles Content / taxnvgovgov / Главная / Характеристики / Горячие темы — Аннулирование лицензии на табак .pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / Годовой отчет за 20 финансовый год — Final.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / Расходы за 19-20 ФГ Report.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / StrategicPlanFinal.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / COVID19 Surcharges.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / Reopen Revised 060920 — with MJ link.pdf

https://nevadatax.as. me / schedule.php

/ uploadedFiles / taxnvgov / Content / Home / Features / WMT RETURN- JAN20-JUNE20.pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / Справедливая рыночная стоимость при оптовой продаже Сводка 20 января (окончательный проект ) .pdf

/ uploadedFiles / taxnvgov / Content / Home / Features / 9-6-19 Письмо об изменениях в законодательной сессии. pdf

pdf

http://tax.nv.gov/Home/Features/Sales_and_Use_Tax_Increase/

/ Home / Features / Marketplace_Facilitators_and_Marketplace_Sellers /

/uploadedFiles/taxnvgov/3Features/Home/Features/Files/taxnvgov/3184/Features/Home/Files/Taxnvgov/3/Contentatures/Home/Fe4/Fe4/Fe4/Fe4/Fe4/Fe9 www.leg.state.nv.us/NRS/NRS-363B.html

https://tax.nv.gov/WelcometoCOM/

/uploadedFiles/taxnvgov/Content/Home/Features/Address_Chart.pdf

/ FAQs / Feminine-Hygiene-Products /

/ uploadedFiles / taxnvgov / Content / FAQs / SUT-17-0002-Veterinarians-Final.pdf

/ FAQs / Educational_Choice_Scholarship_Program_Update /

Cannabis

/ MME / Cannabis_Product_Advisories /

Часто задаваемые вопросы / Marijuana_License_Application_Information _-_ Content

/ Информация о приложении_контент AB5 / Новости / pdf/ Часто задаваемые вопросы / Marijuana_Proposed_Temporary_Regulation_T002-17 /

Положения

/ uploadedFiles / taxnvgov / Content / Home / Features / Notice of Intent to Adopt a Regulation — R130 -21 — Mining.

Добавить комментарий

Комментарий добавить легко