Омск – город будущего!. Официальный портал Администрации города Омска

Омск — город будущего!

Город Омск основан в 1716 году. Официально получил статус города в 1782 году. С 1934 года — административный центр Омской области.

Площадь Омска — 566,9 кв. км. Территория города разделена на пять административных округов: Центральный, Советский, Кировский, Ленинский, Октябрьский. Протяженность города Омска вдоль реки Иртыш — около 40 км.

Расстояние от Омска до Москвы — 2 555 км.

Координаты города Омска: 55.00˚ северной широты, 73.24˚ восточной долготы.

Климат Омска — резко континентальный. Зима суровая, продолжительная, с устойчивым снежным покровом. Лето теплое, чаще жаркое. Для весны и осени характерны резкие колебания температуры. Средняя температура самого теплого месяца (июля): +18˚С. Средняя температура самого холодного месяца (января): –19˚С.

Часовой пояс: GMT +6.

Численность населения на 1 января 2020 года составляет 1 154 500 человек.

Плотность населения — 2 036,7 человек на 1 кв. км.

Омск — один из крупнейших городов Западно-Сибирского региона России. Омская область соседствует на западе и севере с Тюменской областью, на востоке – с Томской и Новосибирской областями, на юге и юго-западе — с Республикой Казахстан.

©Фото Б.В. Метцгера

Герб города Омска

Омск — крупный транспортный узел, в котором пересекаются воздушный, речной, железнодорожный, автомобильный и трубопроводный транспортные пути. Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

©Фото Алёны Гробовой

Город на слиянии двух рек

В настоящее время Омск — крупнейший промышленный, научный и культурный центр Западной Сибири, обладающий высоким социальным, научным, производственным потенциалом.

©Фото Б.В. Метцгера

Тарские ворота

Сложившаяся структура экономики города определяет Омск как крупный центр обрабатывающей промышленности, основу которой составляют предприятия топливно-энергетических отраслей, химической и нефтехимической промышленности, машиностроения, пищевой промышленности.

©Фото Б.В. Метцгера

Омский нефтезавод

В Омске широко представлены финансовые институты, действуют филиалы всех крупнейших российских банков, а также брокерские, лизинговые и факторинговые компании.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Город постепенно обретает черты крупного регионального и международного делового центра с крепкими традициями гостеприимства и развитой инфраструктурой обслуживания туризма. Год от года город принимает все больше гостей, растет число как туристических, так и деловых визитов, что в свою очередь стимулирует развитие гостиничного бизнеса.

©Фото Б.В. Метцгера

Серафимо-Алексеевская часовня

Омск — крупный научный и образовательный центр. Выполнением научных разработок и исследований занимаются более 40 организаций, Омский научный центр СО РАН. Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

©Фото А.Ю. Кудрявцева

Ученица гимназии № 75

Высок культурный потенциал Омска. У омичей и гостей нашего города всегда есть возможность вести насыщенную культурную жизнь, оставаясь в курсе современных тенденций и течений в музыке, искусстве, литературе, моде. Этому способствуют городские библиотеки, музеи, театры, филармония, досуговые центры.

©Фото В.И. Сафонова

Омский государственный академический театр драмы

Насыщена и спортивная жизнь города. Ежегодно в Омске проходит Сибирский международный марафон, комплексная городская спартакиада. Во всем мире известны такие омские спортсмены, как борец Александр Пушница, пловец Роман Слуднов, боксер Алексей Тищенко, гимнастка Ирина Чащина, стрелок Дмитрий Лыкин.

©Фото из архива управления информационной политики Администрации города Омска

Навстречу победе!

Богатые исторические корни, многообразные архитектурные, ремесленные, культурные традиции, широкие возможности для плодотворной деятельности и разнообразного отдыха, атмосфера доброжелательности и гостеприимства, которую создают сами горожане, позволяют говорить о том, что Омск — город открытых возможностей, в котором комфортно жить и работать.

©Фото из архива пресс-службы Ленинского округа

Омск — город будущего!

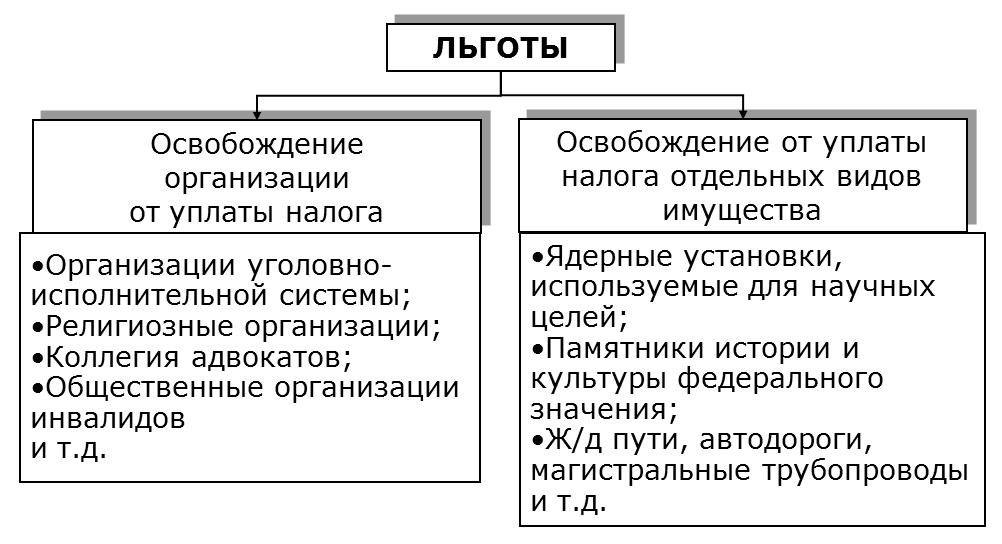

Налог на имущество в 2018 году

Еще одно изменение вступило в силу с 1 января 2018 года. Согласно нововведению, движимое имущество, принятое на учет в качестве основного средства (ОС) с 1 января 2013 года, кроме имущества, полученного в результате реорганизации, ликвидации или от взаимозависимых лиц, освобождается от обложения налогом на имущество при условии, что это предусмотрено законом субъекта РФ по месту его нахождения. Данное положение установлено статьей 381.1 НК РФ с внесенным изменением Федерального закона от 27.11.2017 № 335-ФЗ.

Данное положение установлено статьей 381.1 НК РФ с внесенным изменением Федерального закона от 27.11.2017 № 335-ФЗ.

Регионы могут самостоятельно устанавливать своими законами налоговые льготы, вплоть до полного освобождения от налогообложения. Данное право предоставлено законом № 335-ФЗ в отношении:

- поставленного на учет с 1 января 2013 года движимого имущества, с даты выпуска которого прошло не более трех лет;

- инновационного высокоэффективного оборудования. Законодательный орган субъекта РФ самостоятельно определяет категории основных средств, которые можно относить к такому оборудованию.

Таким образом, льгота будет действовать, если субъект РФ примет соответствующий закон, определяющий возможность применения этой льготы согласно 381.1 НК РФ. А в отношении движимого имущества субъект РФ может установить льготные ставки налога, причем законодатели предусмотрели «переходный период» на 2018 год. Ставка налога по движимому имуществу, которое не освобождено законом субъекта РФ от налогообложения, не должна превышать 1. 1 % согласно п. 3.3 ст.380 НК РФ.

1 % согласно п. 3.3 ст.380 НК РФ.

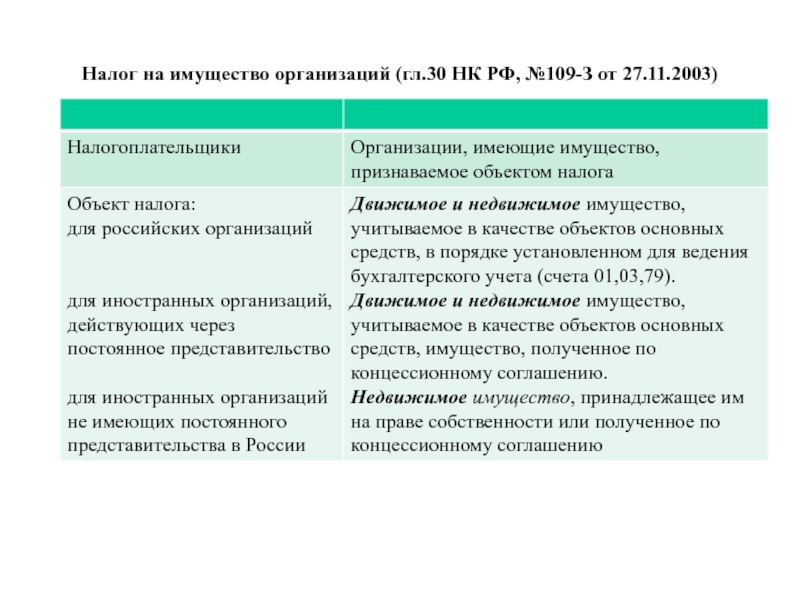

Налог на движимое имущество – это региональный налог. Что относится к движимому и недвижимому имуществу описано в статье 130 ГК РФ.

Недвижимое имущество. К недвижимому имуществу относится все то, что прочно связано с землей: капитальные строения, заводы, дома, фабрики и т.д. Помимо этого, закон относит к недвижимости суда внутреннего плавания и космические объекты.

Движимое имущество. К движимому имуществу относится все то, что не относится к недвижимости: ценные бумаги, деньги, автомобили и т.д.

Объектом налогообложения в организации признается движимое и недвижимое имущество, а также имущество, которое передано во временное пользование, распоряжение. Все это учитывается на балансе в качестве объектов основных средств для ведения бухгалтерского учета.

Не признаются объектом налогообложения налога на имущество: земельные участки, суда и объекты основных средств, включенные в первую или во вторую амортизационную группу.

Для всех регионов установлен закон, на основании которого в 2018 году можно не платить налог или платить, но по сниженной ставке, менее чем 1,1%. Например, в Москве, Московской области и Санкт-Петербурге.

В частности, законом Московской области от 03.10.2017 № 159/2017-ОЗ на период 2018-2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ, в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами и прочее.

Законом Москвы от 05.11.2003 № 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году, не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Как пример, в таблице содержатся данные по выборочным регионам. Если нужный регион отсутствует в таблице, то налог платится на движимое имущество. Если же ваш регион занесен в таблицу, то налог платится по сниженной ставке или регион полностью освобождается от уплаты налога.

Полный список регионов представлен в справочной системе «Госфинансы» и на сайте «Система главбух».

| Регион | Имущество, на которое распространяется льгота | Вид льготы | Организации, которые вправе применять льготу | Основание |

| Московская область | Движимое имущество, принятое на учет в 2013 году и позже | Полное освобождение от налога | Все организации | Закон Московской области от 03.10.2017 № 159/2017-ОЗ |

| Москва | Движимое имущество, принятое на учет в 2013 году и позже | Полное освобождение от налога | Все организации | Закон Москвы от 21 февраля 2018 года № 4 |

| Санкт-Петербург | Движимое имущество, принятое на учет в 2013 году и позже, с даты выпуска которого прошло не более 3 лет | Полное освобождение от налога | Все организации | Закон Санкт-Петербурга от 29 ноября 2017 № 785-129 |

Таблица 1. Регионы и вид льготы

Регионы и вид льготы

Льгота не распространяется на движимое имущество, которое получено в результате:

- реорганизации или ликвидации юридических лиц;

- сделок с взаимозависимыми лицами. Исключение составляет железнодорожный подвижный состав, произведенный в 2013 году и позже. Такие объекты не облагаются налогом на имущество, независимо от того, на каком основании организация их получила.

Если организация приобрела автомобиль у своего единственного взаимозависимого лица, то такое имущество будет облагаться налогом по общеустановленной ставке не более 2.2%, независимо от года его приобретения. Льготная ставка 1.1% применяться не может.

Вывод

Таким образом мы видим, что с наступлением 2018 года приходит все больше изменений для ведения бухгалтерского учета в организациях государственного сектора. Движимое имущество поменяло статус и стало объектом налогообложения. Особое внимание следует уделить налоговой ставке и применению её к какому-либо основному средству (ОС).

Грамотное заполнение ставок для ОС в программе 1С БГУ позволит правильно вести учет и не попадать на штрафы. Если у вас остались еще вопросы или вам потребуется помощь — вы всегда можете обратиться к специалистам нашей компании.

Изменились правила расчета налога на имущество организаций

Президент РФ Владимир Путин утвердил поправки в перечень видов недвижимости, налог на имущество организаций в отношении которых определяется как кадастровая стоимость. Соответствующий Федеральный закон от 28.11.2019 № 379-ФЗ опубликован на Официальном интернет-портале правовой информации.

Напомним, статья 374 НК РФ относит к объектам обложения налогом на имущество организаций недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухучета, за отдельными исключениями. При этом действующие нормы статьи 378.2 НК РФ предписывают определять налоговую базу как кадастровую стоимость в отношении следующих видов недвижимости:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями в ЕГРН (или документами технического учета) предусматривает размещение офисов, торговых объектов, объектов общепита и бытового обслуживания либо которые фактически используются для их размещения;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в России через постоянные представительства, а также объекты недвижимого имущества иностранных фирм, не относящиеся к деятельности данных организаций в РФ через постоянные представительства;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Ранее Федеральный закон от 29.09.2019 № 325-ФЗ внес поправку подпункт 4 пункта 1 статьи 378.2, заменив жилые дома и жилые помещения, не учитываемые на балансе в качестве ОС, на «иные объекты недвижимого имущества, признаваемые объектами налогообложения». Фактически перечень видов недвижимости для целей налогообложения по кадастровой стоимости становился открытым. Указанная норма должна была вступить в силу с 1 января 2020 года.

Федеральный закон от 28.11.2019 № 379-ФЗ содержит новую редакцию упомянутого подпункта.

Вместо формулировки «иные объекты недвижимого имущества» будет приведен закрытый перечень таких объектов. Он включает жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Согласно закону, указанная редакция подпункта 4 пункта 1 статьи 378. 2 НК РФ вступит в силу с 1 января 2020 года.

2 НК РФ вступит в силу с 1 января 2020 года.

БУХПРОСВЕТ

Отчетными периодами по налогу на имущество для плательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый, второй и третий квартал календарного года. Субъекты РФ при установлении налога вправе не устанавливать отчетные периоды. Налоговым периодом по налогу на имущество организаций признается календарный год.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Налоговые декларации представляются не позднее 30 марта года, следующего за истекшим налоговым периодом (ст. 386 НК РФ). С 1 января 2020 года требование о представлении налоговых расчетов по авансовым платежам по налогу на имущество организаций упраздняется, а все суммы авансовых платежей будут указываться в налоговой декларации.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2% от стоимости имущества. Сам налог на имущество организаций и авансовые платежи по нему подлежат уплате в сроки, определенные законами субъектов РФ (ст. 383 НК РФ). Если это установлено региональным законом, то в течение года организации уплачивают также авансовые платежи по налогу на имущество. По истечении года налогоплательщики уплачивают итоговую сумму налога.

Сам налог на имущество организаций и авансовые платежи по нему подлежат уплате в сроки, определенные законами субъектов РФ (ст. 383 НК РФ). Если это установлено региональным законом, то в течение года организации уплачивают также авансовые платежи по налогу на имущество. По истечении года налогоплательщики уплачивают итоговую сумму налога.

Ставку по налогу на имущество организаций предлагают снизить

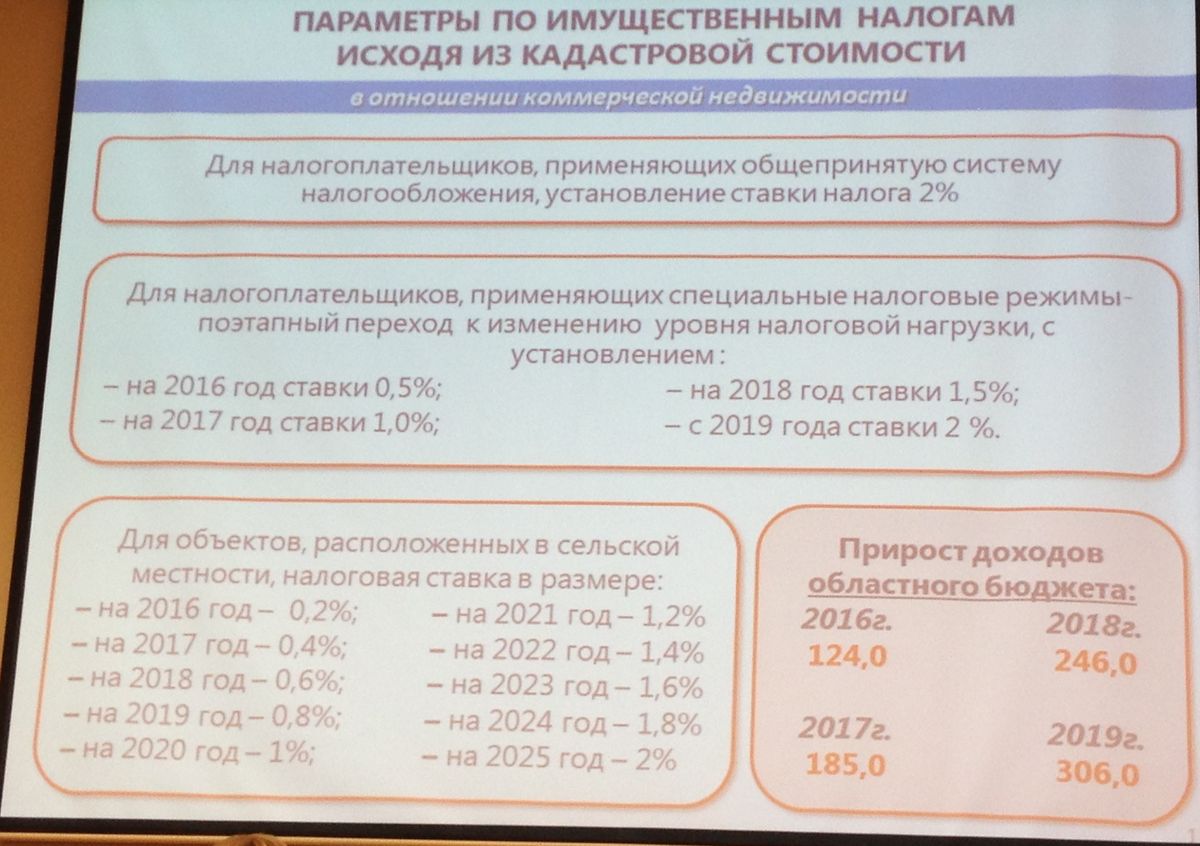

Парламентарии предлагают установить предельный уровень налоговой ставки по налогу на имущество организаций, базой для исчисления которого является кадастровая стоимость имущества, на период 2020-2022 годов в размере 0,5% вместо 2%

Такой законопроект, внесенный группой парламентариев, будет рассмотрен Государственной Думой в осеннюю сессию.

Законопроект разработан в целях оптимизации налоговой нагрузки на организации, которые применяют специальные налоговые режимы за счет снижения предельной ставки налога на имущество организаций, базой для исчислений которого является кадастровая стоимость имущества.

По текущему законодательству, налоговые ставки устанавливаются законами субъектов РФ в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость. При этом налоговая ставка в настоящее время не может превышать 2%.

По данным ФНС РФ субъектами Российской Федерации налоговая ставка устанавливается в диапазоне от 0,5% до 2%. В 2019 году только 19 субъектов Российской Федерации установили данный показатель менее 2%. Увеличение налоговой нагрузки также создает предпосылки к прекращению деятельности организаций, включая субъекты МСП, отмечают авторы законопроекта.

Это ведет к тому, что вместо эффективного формирования доходной части бюджета, сокращается налогооблагаемая база, затрачиваются значительные средства бюджетной системы на социальную поддержку увеличивающегося числа безработных.

В целях снижения налоговой нагрузки и оказания мер государственной поддержки организациям, применяющим специальные налоговые режимы, законопроектом предусматривается установление предельного уровня налоговой ставки по налогу на имущество организаций, базой для исчисления которого является кадастровая стоимость имущества, на период 2020-2022 годов в размере 0,5% (вместо 2%).

Законопроект не поддержали в Правительстве. В заключении кабмина на законопроект отмечается, что реализация законопроекта приведет к сокращению доходов региональных и местных бюджетов, при этом источники их компенсации отсутствуют.

Напомним, что ещё в 2016 году по инициативе Профсоюзов Кубани были внесены поправки в краевой закон от 26.11.2003 № 620-КЗ «О налоге на имущество организаций», снижающие налоговую ставку на кадастровую стоимость недвижимости.

Совместная работа депутатов, Краснодарского краевого профобъединения, работодателей, представителей малого бизнеса, потребительской сферы и сферы торговли, детского оздоровления и санаторно-курортного комплекса, общественных организаций над поправками в закон и принятие подготовленного законопроекта, стала показательным примером конструктивного сотрудничества власти, профсоюзов и сообщества предпринимателей, нового подхода к налогообложению и разрешения острых проблем. Социальные партнеры услышали друг друга, смогли выработать конкретные предложения, учитывающие бизнес-условия, территориальность и социальную составляющую.

В результате налоговые ставки, взимаемые с кадастровой стоимости недвижимости для организаций, потребительских кооперативов и их союзов на 2017 год были установлены в размере не 2 %, а — 0,5%. А для общественных организаций, осуществляющих деятельность за счет взносов от юридических и физических лиц, не используемых в предпринимательской деятельности, налоговая ставка была снижена до 0,3%. Это позволило предприятиям выстоять в сложных экономических условиях и продолжить свою деятельность.

В 2018 году профсоюзы Кубани добились продления действия сниженных ставок налога на имущество. 28 марта 2018 года поправки к законопроекту о снижении налоговой нагрузки на общественные организации и потребительские кооперации были рассмотрены и приняты на 8 сессии Законодательного собрания Краснодарского края.

По мнению профсоюзов, увеличение налоговой нагрузки могло повлиять на финансовое положение, прежде всего, предприятий общепита и сферы бытового обслуживания, торговли, потребительской кооперации, а также заметно ударить по крупнейшим общественным организациям.

|

Код региона |

Субъект Российской Федерации |

Дата перехода по налогу на имущество организаций |

Нормативный правовой акт, установивший дату перехода |

|---|---|---|---|

|

01 |

Республика Адыгея |

2017 |

Закон Республики Адыгея от 03.11.2016 № 4 «О внесении изменений в Закон Республики Адыгея «О налоге на имущество организаций»» |

|

02 |

Республика Башкортостан |

2015 |

Закон Республики Башкортостан от 30. |

|

03 |

Республика Бурятия |

2015 |

Закон Республики Бурятия от 13.11.2014 № 813-V «О внесении изменений в Закон Республики Бурятия «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации»» |

|

04 |

Республика Алтай |

2015 |

Закон Республики Алтай от 25. |

|

05 |

Республика Дагестан |

2016 |

Закон Республики Дагестан от 27.11.2015 № 101 «О внесении изменений в Закон Республики Дагестан «О налоге на имущество организаций»» |

|

06 |

Республика Ингушетия |

2016 |

Закон Республики Ингушетия от 28.10.2014 № 50-РЗ «О внесении изменения в статью 1 Закона Республики Ингушетия «О налоге на имущество организаций»» |

|

07 |

Кабардино-Балкарская Республика |

2016 |

Закон Кабардино-Балкарской Республики от 14. |

|

08 |

Республика Калмыкия |

2017 |

Закон Республики Калмыкия от 18.11.2016 № 198-V-З «О внесении изменений в Закон Республики Калмыкия «О налоге на имущество организаций» |

|

09 |

Карачаево-Черкесская Республика |

2017 |

Закон Карачаево-Черкесской Республики от 30.11.2016 № 77-РЗ «О налоге на имущество организаций» |

|

10 |

Республика Карелия |

2017 |

Закон Республики Карелия от 28. |

|

11 |

Республика Коми |

2015 |

Закон Республики Коми от 26.09.2014 № 97-РЗ «О внесении изменений в Закон Республики Коми «О налоге на имущество организаций на территории Республики Коми»» |

|

12 |

Республика Марий Эл |

2018 |

Закон Республики Марий Эл от 26.10.2017 № 49-З «О внесении изменений в отдельные законодательные акты Республики Марий Эл в области бюджетных и налоговых правоотношений и приостановлении действия отдельных положений Закона Республики Марий Эл «О бюджетных правоотношениях в Республике Марий Эл» |

|

13 |

Республика Мордовия |

2017 |

Закон Республики Мордовия от 29. |

|

14 |

Республика Саха (Якутия) |

не установлена |

|

|

15 |

Республика Северная Осетия — Алания |

2016 |

Закон Республики Северная Осетия-Алания от 28.11.2014 № 44-РЗ «О внесении изменений в Закон Республики Северная Осетия-Алания «О налоге на имущество организаций» |

|

16 |

Республика Татарстан |

2015 |

Закон Республике Татарстан от 30. |

|

17 |

Республика Тыва |

2017 |

Закон Республики Тыва от 30.11.2016 № 232-ЗРТ «О внесении изменений в Закон Республики Тыва «О налоге на имущество организаций»» |

|

18 |

Удмуртская Республика |

2015 |

Закон Удмуртской Республики от 20.11.2014 № 65-РЗ «О внесении изменений в Закон Удмуртской Республики «О налоге на имущество организаций в Удмуртской Республике»» |

|

19 |

Республика Хакасия |

2015 |

Закон Республики Хакасия от 07. |

|

20 |

Чеченская Республика |

2015 |

Закон Чеченской Республики от 29.11.2014 № 46-РЗ «О внесении изменений в Закон Чеченской Республики «О налоге на имущество организаций»» |

|

21 |

Чувашская Республика — Чувашия |

2019 |

Закон Чувашской Республики от 28.09.2017 № 52 «О внесении изменений в Закон Чувашской Республики «О вопросах налогового регулирования в Чувашской Республике, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации» |

|

22 |

Алтайский край |

2016 |

Закон Алтайского края от 29. |

|

23 |

Краснодарский край |

2017 |

Закон Краснодарского края от 29.04.2016 № 3388-КЗ «О внесении изменений в Закон Краснодарского края «О налоге на имущество организаций»» |

|

24 |

Красноярский край |

не установлена |

|

|

25 |

Приморский край |

2015 |

Закон Приморского края от 26. |

|

26 |

Ставропольский край |

2015 |

Закон Ставропольского края от 28.11.2014 № 104-кз «О внесении изменений в Закон Ставропольского края «О налоге на имущество организаций»» |

|

27 |

Хабаровский край |

2016 |

Закон Хабаровского края от 30.09.2015 № 122 «О внесении изменений в Закон Хабаровского края «О региональных налогах и налоговых льготах в Хабаровском крае»» |

|

28 |

Амурская область |

2014 |

Закон Амурской области от 29. |

|

29 |

Архангельская область |

2018 |

Закон Архангельской области от 07.11.2017 № 559-38-ОЗ «О внесении изменений в областной закон «О введении в действие на территории Архангельской области налога на имущество организаций в соответствии с частью 2 Налогового кодекса РФ и внесении изменений в некоторые законодательные акты Архангельской области» |

|

30 |

Астраханская область |

2018 |

Закон Астраханской области от 27. |

|

31 |

Белгородская область |

2016 |

Закон Белгородской области от 03.06.2015 № 356 «О внесении изменений в закон Белгородской области «О налоге на имущество организаций»» |

|

32 |

Брянская область |

2017 |

Закон Брянской области от 03.10.2016 № 76-З «О внесении изменений в Закон Брянской области «О налоге на имущество организаций»» |

|

33 |

Владимирская область |

не установлена |

|

|

34 |

Волгоградская область |

не установлена |

|

|

35 |

Вологодская область |

2016 |

Закон Вологодской области от 26. |

|

36 |

Воронежская область |

2017 |

Закон Воронежской области от 25.11.2016 № 163-ОЗ «О внесении изменений в отдельные законодательные акты Воронежской области и о признании утратившим силу Закона Воронежской области «О ставках налога на прибыль резидентов технопарков на территории Воронежской области»» |

|

37 |

Ивановская область |

2015 |

Закон Ивановской области от 18. |

|

38 |

Иркутская область |

не установлена |

|

|

39 |

Калининградская область |

2016 |

Закон Калининградской области от 27.11.2015 № 480 «О внесении изменений в Закон Калининградской области «О налоге на имущество организаций»» |

|

40 |

Калужская область |

2018 |

Закон Калужской области от 27. |

|

41 |

Камчатский край |

2017 |

Закон Камчатского края от 29.11.2016 № 32 «О внесении изменений в Закон Камчатского края «О налоге на имущество организаций в Камчатском крае»» |

|

42 |

Кемеровская область |

2014 |

Закон Кемеровской области от 26.11.2013 № 115-ОЗ «О внесении изменения в Закон Кемеровской области «О налоге на имущество организаций и о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Кемеровской области»» |

|

43 |

Кировская область |

2016 |

Закон Кировской области от 05. |

|

44 |

Костромская область |

2016 |

Закон Костромской области от 29.10.2015 № 25-6-ЗКО «О внесении изменений в Закон Костромской области «О налоге на имущество организаций на территории Костромской области»» |

|

45 |

Курганская область |

2016 |

Закон Курганской области от 27.11.2013 № 85 «О внесении изменений в некоторые законы Курганской области» |

|

46 |

Курская область |

не установлена |

|

|

47 |

Ленинградская область |

2017 |

Областной закон Ленинградской области от 12. |

|

48 |

Липецкая область |

2015 |

Закон Липецкой области от 27.11.2014 № 331-ОЗ «О внесении изменений в Закон Липецкой области «О налоге на имущество организаций в Липецкой области» и статью 9 Закона Липецкой области «О транспортном налоге в Липецкой области»» |

|

49 |

Магаданская область |

2015 |

Закон Магаданской области от 22.11.2014 № 1817-ОЗ «О внесении изменений в Закон Магаданской области «О введении на территории Магаданской области налога на имущество организаций»» |

|

50 |

Московская область |

2014 |

Закон Московской области от 15. |

|

51 |

Мурманская область |

2017 |

Закон Мурманской области от 21.11.2016 № 2058-01-ЗМО «О внесении изменений в Закон Мурманской области «О налоге на имущество организаций»» |

|

52 |

Нижегородская область |

2016 |

Закон Нижегородской области от 22.10.2015 № 147-З «О внесении изменений в Закон Нижегородской области «О налоге на имущество организаций»» |

|

53 |

Новгородская область |

2015 |

Областной закон Новгородской области от 27. |

|

54 |

Новосибирская область |

2015 |

Закон Новосибирской области от 24.11.2014 № 482-ОЗ «О внесении изменений в Закон Новосибирской области «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»» |

|

55 |

Омская область |

2018 |

Закон Омской области от 28.12.2016 № 1940-ОЗ «О внесении изменений в Закон Омской области «О налоге на имущество организаций»» |

|

56 |

Оренбургская область |

2014 |

Закон Оренбургской области от 26. |

|

57 |

Орловская область |

не установлена |

|

|

58 |

Пензенская область |

2015 |

Закон Пензенской обл. от 26.11.2014 № 2652-ЗПО «О внесении изменений в Закон Пензенской области «Об установлении и введении в действие на территории Пензенской области налога на имущество организаций»» |

|

59 |

Пермский край |

2018 |

Закон Пермского края от 13. |

|

60 |

Псковская область |

2015 |

Закон Псковской области от 27.11.2014 № 1451-ОЗ «О внесении изменений в Закон Псковской области «О налоге на имущество организаций»» |

|

61 |

Ростовская область |

не установлена |

|

|

62 |

Рязанская область |

2016 |

Закон Рязанской области от 05. |

|

63 |

Самарская область |

2016 |

Закон Самарской области от 23.11.2015 № 116-ГД «О внесении изменений в Закон Самарской области «О налоге на имущество организаций на территории Самарской области»» |

|

64 |

Саратовская область |

2016 |

Закон Саратовской области от 25.11.2015 № 149-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций»» |

|

65 |

Сахалинская область |

2015 |

Закон Сахалинской области от 28. |

|

66 |

Свердловская область |

2015 |

Закон Свердловской области от 24.11.2014 № 100-ОЗ «О внесении изменений в Закон Свердловской области «Об установлении на территории Свердловской области налога на имущество организаций» и статью 2 Закона Свердловской области «О внесении изменений в статью 3 Закона Свердловской области «Об установлении на территории Свердловской области налога на имущество организаций»» |

|

67 |

Смоленская область |

2019 |

Закон Смоленской области от 25. |

|

68 |

Тамбовская область |

2018 |

Закон Тамбовской области от 02.11.2017 № 141-З «О внесении изменений в Закон Тамбовской области «О налоге на имущество организаций на территории Тамбовской области» |

|

69 |

Тверская область |

2016 |

Закон Тверской области от 06.11.2015 № 98-ЗО «О внесении изменений в Закон Тверской области «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости) |

|

70 |

Томская область |

2015 |

Закон Томской области от 28. |

|

71 |

Тульская область |

2015 |

Закон Тульской области от 29.05.2014 № 2121-ЗТО «О внесении изменений в Закон Тульской области «О налоге на имущество организаций» и Закон Тульской области «О льготном налогообложении при осуществлении инвестиционной деятельности в форме капитальных вложений на территории Тульской области»» |

|

72 |

Тюменская область |

2015 |

Закон Тюменской области от 21. |

|

73 |

Ульяновская область |

2018 |

Закон Ульяновской области от 22.09.2017 № 110-ЗО «О внесении изменений в Закон Ульяновской области «О налоге на имущество организаций на территории Ульяновской области»» |

|

74 |

Челябинская область |

2016 |

Закон Челябинской области от 28.10.2015 № 242-ЗО «О внесении изменений в Закон Челябинской области «О налоге на имущество организаций»» |

|

75 |

Забайкальский край |

2015 |

Закон Забайкальского края от 18. |

|

76 |

Ярославская область |

2016 |

Закон Ярославской области от 08.07.2015 № 58-з «О внесении изменений в Закон Ярославской области «О налоге на имущество организаций в Ярославской области»» (отсутствует Перечь объектов для применения кадастровой стоимости) |

|

77 |

г. Москва |

2014 |

Закон г. Москвы от 20.11.2013 № 63 «О внесении изменений в Закон города Москвы от 5 ноября 2003 года N 64 «О налоге на имущество организаций»» |

|

78 |

Санкт-Петербург |

2015 |

Закон Санкт-Петербурга от 26. |

|

79 |

Еврейская АО |

2017 |

Закон ЕАО от 28.10.2016 № 14-ОЗ «О внесении изменений в закон ЕАО «О налоге на имущество организаций»» |

|

83 |

Ненецкий АО |

не установлена |

|

|

86 |

Ханты-Мансийский АО — Югра |

2015 |

Закон ХМАО — Югры от 17.10.2014 № 82-оз «О внесении изменений в отдельные Законы Ханты-Мансийского автономного округа — Югры» |

|

87 |

Чукотский АО |

не установлена |

|

|

89 |

Ямало-Ненецкий АО |

не установлена |

|

|

91 |

Республика Крым |

не установлена |

|

|

92 |

г. Севастополь |

не установлена |

|

10.2014 № 141-з «О внесении изменений в Закон Республики Башкортостан «О налоге на имущество организаций»»

10.2014 № 141-з «О внесении изменений в Закон Республики Башкортостан «О налоге на имущество организаций»»

11.2014 № 79-РЗ «О внесении изменений в Закон Республики Алтай «О налоге на имущество организаций на территории Республики Алтай»»

11.2014 № 79-РЗ «О внесении изменений в Закон Республики Алтай «О налоге на имущество организаций на территории Республики Алтай»»

11.2014 № 57-РЗ «О внесении изменений в Закон Кабардино-Балкарской Республики «О налоге на имущество организаций»»

11.2014 № 57-РЗ «О внесении изменений в Закон Кабардино-Балкарской Республики «О налоге на имущество организаций»»

11.2016 № 2067-ЗРК «О внесении изменений в Закон Республики Карелия «О налогах (ставках налогов) на территории Республики Карелия»»

11.2016 № 2067-ЗРК «О внесении изменений в Закон Республики Карелия «О налогах (ставках налогов) на территории Республики Карелия»»

11.2016 № 87-З «О внесении изменений в некоторые законы Республики Мордовия о налогах»

11.2016 № 87-З «О внесении изменений в некоторые законы Республики Мордовия о налогах»

10.2014 № 81-ЗРТ «О внесении изменений в Закон Республики Татарстан «О налоге на имущество организаций»»

10.2014 № 81-ЗРТ «О внесении изменений в Закон Республики Татарстан «О налоге на имущество организаций»»

11.2014 № 82-ЗРХ «О внесении изменений в Закон Республики Хакасия «О налоге на имущество организаций»»

11.2014 № 82-ЗРХ «О внесении изменений в Закон Республики Хакасия «О налоге на имущество организаций»»

06.2015 № 57-ЗС «О внесении изменений в закон Алтайского края «О налоге на имущество организаций на территории Алтайского края»»

06.2015 № 57-ЗС «О внесении изменений в закон Алтайского края «О налоге на имущество организаций на территории Алтайского края»»

11.2014 № 499-КЗ «О внесении изменений в Закон Приморского края «О налоге на имущество организаций»»

11.2014 № 499-КЗ «О внесении изменений в Закон Приморского края «О налоге на имущество организаций»»

11.2013 № 294-ОЗ «О внесении изменений в Закон Амурской области «О налоге на имущество организаций на территории Амурской области»»

11.2013 № 294-ОЗ «О внесении изменений в Закон Амурской области «О налоге на имущество организаций на территории Амурской области»»

09.2017 № 54/2017-ОЗ «О внесении изменений в Закон Астраханской области «О налоге на имущество организаций»»

09.2017 № 54/2017-ОЗ «О внесении изменений в Закон Астраханской области «О налоге на имущество организаций»»

11.2015 № 3786-ОЗ «О внесении изменений в закон области «О налоге на имущество организаций» и об отмене закона области «О внесении изменений в закон области «О налоге на имущество организаций»»

11.2015 № 3786-ОЗ «О внесении изменений в закон области «О налоге на имущество организаций» и об отмене закона области «О внесении изменений в закон области «О налоге на имущество организаций»»

11.2014 № 88-ОЗ «О внесении изменений в Закон Ивановской области «О налоге на имущество организаций»»

11.2014 № 88-ОЗ «О внесении изменений в Закон Ивановской области «О налоге на имущество организаций»»

04.2017 № 189-ОЗ «О внесении изменений в Закон Калужской области «О налоге на имущество организаций»»

04.2017 № 189-ОЗ «О внесении изменений в Закон Калужской области «О налоге на имущество организаций»»

11.2015 № 579-ЗО «О внесении изменений в Закон Кировской области «О налоге на имущество организаций в Кировской области»»

11.2015 № 579-ЗО «О внесении изменений в Закон Кировской области «О налоге на имущество организаций в Кировской области»»

04.2016 № 26-оз «О внесении изменений в областной закон «О налоге на имущество организаций»»

04.2016 № 26-оз «О внесении изменений в областной закон «О налоге на имущество организаций»»

11.2013 № 137/2013-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»»

11.2013 № 137/2013-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»»

11.2014 № 654-ОЗ «О внесении изменений в областной закон «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости)

11.2014 № 654-ОЗ «О внесении изменений в областной закон «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости)

12.2013 № 2095/593-V-ОЗ «О внесении изменений в Закон Оренбургской области «О налоге на имущество организаций»

12.2013 № 2095/593-V-ОЗ «О внесении изменений в Закон Оренбургской области «О налоге на имущество организаций»

11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае»

11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае»

08.2015 № 51-ОЗ «О внесении изменений в статьи 1.1 и 2 Закона Рязанской области «О налоге на имущество организаций на территории Рязанской области»»

08.2015 № 51-ОЗ «О внесении изменений в статьи 1.1 и 2 Закона Рязанской области «О налоге на имущество организаций на территории Рязанской области»»

11.2014 № 76-ЗО «О внесении изменений в Закон Сахалинской области «О налоге на имущество организаций»»

11.2014 № 76-ЗО «О внесении изменений в Закон Сахалинской области «О налоге на имущество организаций»»

10.2017 № 113-з «О внесении изменений в областной закон «О налоге на имущество организаций»

10.2017 № 113-з «О внесении изменений в областной закон «О налоге на имущество организаций»

11.2014 № 168-ОЗ «О внесении изменений в Закон Томской области «О налоге на имущество организаций»»

11.2014 № 168-ОЗ «О внесении изменений в Закон Томской области «О налоге на имущество организаций»»

11.2014 № 93 «О внесении изменений в Закон Тюменской области «О налоге на имущество организаций»»

11.2014 № 93 «О внесении изменений в Закон Тюменской области «О налоге на имущество организаций»»

11.2014 № 1080-ЗЗК «О внесении изменений в Закон Забайкальского края «О налоге на имущество организаций»»

11.2014 № 1080-ЗЗК «О внесении изменений в Закон Забайкальского края «О налоге на имущество организаций»»

11.2014 № 645-110 «О внесении изменений в Закон Санкт-Петербурга «О налоге на имущество организаций»»

11.2014 № 645-110 «О внесении изменений в Закон Санкт-Петербурга «О налоге на имущество организаций»»

Ставка налога | Порядок и срок уплаты | Нормативный акт | |

Налоговая ставка на имущество организаций. | 2,2 % | Уплата налога производится по истечении каждого отчетного периода (авансовый платеж) и по истечении налогового периода.

Авансовые платежи по налогу подлежат уплате за отчетный период не позднее 5 числа второго месяца, следующего за отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 5 апреля года, следующего за истекшим налоговым периодом. | Закон РТ от 28 ноября 2003 г. N 49-ЗРТ |

Налоговая ставка в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | 0,4 % в 2013 г.;

0,7 % в 2014 г.;

1,0 % в 2015 г.;

1,3 % в 2016 г.;

1,6 % в 2017 г.;

1,9 % в 2018 г. | ||

Налоговая ставка в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью | 1,0 % в 2017 г.;

1,3 % в 2018 г.;

1,3 % в 2019 г.;

1,6 % в 2020 г. | ||

Налоговая ставка в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость | 1,2 % в 2015 г.;

1,2 % в 2016 г.;

1,2 % в 2017 г.;

1,5 % в 2018 г.;

2 % в 2019 и последующих годах | ||

Налоговая ставка в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: — реорганизации или ликвидации юридических лиц; — передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми. Исключения не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов | 1,1 % в 2018 г. | ||

См. льготы по уплате налога на имущество | |||

Как исчисляется налог на имущество

Ежегодно миллионы домовладельцев платят налоги на недвижимость. Вместо того, чтобы просто оплачивать налоговый счет в срок, важно понимать расчеты того, как налоги на недвижимость исчисляются офисом оценщика в вашем районе. Таким образом, вы можете быть уверены, что у вас нет завышенных цен.

Оценка налога на имущество

Разные типы собственности имеют разные виды налогов, начисляемых на землю и ее структуры.Например, пустая земля будет иметь значительно более низкую оценочную стоимость, чем сопоставимая часть собственности, которая была улучшена, и, как следствие, она будет иметь более низкие налоги на недвижимость. Если есть доступ к коммунальным услугам, таким как канализация, вода и газ, оценка земли может быть выше. Если оценщик считает, что земля имеет потенциал для развития, это может привести к более высокой оценке и увеличению налогов для собственника. Сумма налога на недвижимость исходит из процента от оценочной стоимости недвижимости.

Ключевые выводы

- Налоги на недвижимость являются основным источником дохода для органов местного самоуправления и штата и используются для финансирования таких услуг, как образование, транспорт, чрезвычайные ситуации, парки, места отдыха и библиотеки.

- Каждый из городов, округов и школьных округов в регионе имеет право взимать налоги с собственности в пределах своих границ.

- Ставки налога для каждой юрисдикции рассчитываются отдельно; затем все сборы складываются, чтобы определить общую ставку налога — так называемую ставку комбината — для всего региона.

- Налог на недвижимость рассчитывается путем умножения установленной ставки на оценочную стоимость вашей собственности.

- Чтобы получить оценочную стоимость, оценщик сначала оценивает рыночную стоимость вашей собственности, используя один или комбинацию трех методов: оценка продаж, метод затрат и метод дохода.

- Затем рыночная стоимость умножается на оценочную ставку, чтобы получить оценочную стоимость.

Налоги на недвижимость являются основным источником дохода для городских и уездных властей.Различные правления, советы и законодательные органы встречаются, чтобы определить соответствующие ставки. Они проводят бюджетные слушания, чтобы определить, сколько денег необходимо выделить для предоставления различных услуг, необходимых местному сообществу. Эти услуги, такие как образование, транспорт, экстренная помощь, парки, места отдыха и библиотеки, финансируются за счет налогов на собственность.

Начиная с 2018 налогового года, Закон о сокращении налогов и рабочих местах установил ограничение в размере 10 000 долларов США в год (5 000 долларов США для тех, кто состоит в браке и подает отдельную декларацию) на федеральные отчисления по налогам штата и местным налогам (SALT).Эта цифра включает в себя все налоги на недвижимость, прибыль и налоги с продаж.

СМОТРЕТЬ: Как рассчитываются налоги на недвижимость?

Расчет налога на имущество

Налог на недвижимость рассчитывается исходя из стоимости недвижимости. Это касается как земли, так и построек на ней. Как правило, налоговые инспекторы оценивают имущество каждые один-пять лет и взимают с зарегистрированного владельца соответствующую ставку в соответствии со стандартами, установленными налоговым органом. Оценщики рассчитывают эту стоимость, используя заводской сбор, также называемый налогом на землю, и оценочную стоимость имущества.

Миллионный сбор или налог на миллион

Сбор за мельницу — это ставка налога, взимаемая с стоимости вашей собственности, при этом одна мельница составляет одну десятую цента. Таким образом, для 1000 долларов оценочной стоимости собственности одна мельница будет равна 1 доллару.

Налоговые сборы для каждой налоговой юрисдикции в районе рассчитываются отдельно; затем все сборы складываются, чтобы определить общую ставку проката для всего региона. Как правило, каждый город, округ и школьный округ имеют право взимать налоги с собственности в пределах своих границ.Каждая организация рассчитывает свой требуемый заводской сбор, а затем они суммируются, чтобы рассчитать общий заводской сбор.

Например, предположим, что общая оценочная стоимость недвижимости в округе составляет 100 миллионов долларов, и округ решает, что ему необходимы налоговые поступления в размере 1 миллиона долларов для выполнения необходимых операций. Сбор за производство составит 1 миллион долларов, разделенный на 100 миллионов долларов, что равно 1%.

Теперь предположим, что город и школьный округ рассчитали заводской сбор в размере 0,5% и 3% соответственно. Общий заводской сбор для региона составит 4.5% (1% + 0,5% + 3%) или 45 мельниц.

3 способа оценки стоимости имущества

Налог на недвижимость рассчитывается путем умножения сбора фабрики на оценочную стоимость собственности владельца. Оценочная стоимость определяет разумную рыночную стоимость вашего дома. Он основан на преобладающих условиях местного рынка недвижимости.

Оценщик изучит всю соответствующую информацию о вашей собственности, чтобы оценить ее общую стоимость. Чтобы дать вам наиболее точную оценку, оценщик должен посмотреть, за что продаются сопоставимые объекты недвижимости в текущих рыночных условиях, сколько будет стоить замена имущества, затраты на техническое обслуживание для владельца недвижимости, любые улучшения, которые были завершены, любой доход, который вы получаете от собственности, и сколько процентов будет взиматься за покупку или строительство собственности, сопоставимой с вашей.

Оценщик может оценить рыночную стоимость собственности, используя три различных метода, и у него есть возможность выбрать один или любую комбинацию из трех.

1. Выполнение оценки продаж

Оценщик оценивает недвижимость, используя сопоставимые продажи в этом районе. Критерии включают местоположение, состояние собственности, любые улучшения и общие рыночные условия. Затем оценщик вносит поправки в цифры, чтобы показать конкретные изменения в собственности, такие как новые дополнения и обновления.

2. Метод затрат

Это когда оценщик определяет стоимость вашего имущества на основе того, сколько будет стоить его замена. Если собственность более старая, оценщики определяют сумму амортизации, которая произошла, и сколько это имущество было бы стоить, если бы оно было пустым. Для более новой собственности оценщик вычитает любую реалистичную амортизацию и смотрит на затраты на строительные материалы и рабочую силу, включая эти цифры в окончательную стоимость имущества.

3.Метод дохода

Этот метод основан на том, какой доход вы могли бы получить от собственности, если бы она была сдана в аренду. Используя доходный подход, оценщик рассматривает расходы на содержание собственности, управление имуществом, страхование и налоги, а также доход, который вы могли бы разумно ожидать от собственности. После определения рыночной стоимости имущества оценочная стоимость будет получена путем умножения ее фактической стоимости на оценочную ставку. Эта ставка представляет собой единый процент, варьируется в зависимости от налоговой юрисдикции и может составлять любой процент ниже 100%.После получения оценочной стоимости она умножается на заводской сбор, чтобы определить подлежащие уплате налоги на недвижимость.

Например, предположим, что оценщик определяет, что стоимость вашей собственности составляет 500 000 долларов, а ставка оценки составляет 8%. Оценочная стоимость составит 40 000 долларов. Если взять заводской сбор в размере 4,5%, который мы рассчитали ранее, то сумма налога составит 1800 долларов (40 000 долларов x 4,5%).

После того, как оценщик определил стоимость, он работает в два этапа: во-первых, он отправляет оценочную стоимость собственности владельцу; затем они вносят налоговый счет.

Полезная информация по налогу на имущество

Большинство налогов на недвижимость проводится ежегодно или каждые пять лет, в зависимости от общины, в которой находится недвижимость. После того, как собственник получил оценку имущества, счет по налогу на имущество отправляется отдельно.

Информация, которой располагает оценщик, считается частью публичного реестра. Владельцы могут увидеть, сколько они должны заплатить, перейдя на веб-сайт оценщика и введя свой адрес.Иногда с них могут взимать небольшую плату за доступ к этим материалам. Другой вариант — пойти в кабинет эксперта в окружном суде. Оказавшись в окружном суде, вы можете найти информацию и распечатать копию за символическую плату.

Итог

Налоги на недвижимость могут сбивать с толку. Чтобы заплатить правильную сумму, необходимо понимать, как рассчитывается налог, где получить эту информацию, и когда налоговые счета отправлены и подлежат оплате. Некоторые города позволяют своим жителям просматривать и / или оплачивать свои счета по налогу на недвижимость в Интернете.Владельцы собственности должны вносить свой вклад, чтобы оставаться образованными, зная, как рассчитываются налоги в период выставления счетов и где они могут их найти.

Оценка вашего налога на имущество: что это значит?

Налоги на недвижимость являются основным источником доходов многих местных органов власти. Они также являются значительными расходами для домовладельцев из года в год. Даже после выплаты ипотеки вы все равно получите счет по налогу на имущество. Отправной точкой для этого счета является налоговая оценка вашего имущества.Если вы знаете, как он рассчитывается, вы будете иметь представление о том, какой будет ваш счет каждый год. Тогда вы сможете составить соответствующий бюджет, избежать неприятных сюрпризов и выявить любые дорогостоящие ошибки в своем счете.

Ключевые выводы

- Ваш счет по налогу на имущество основан на оценочной стоимости вашего имущества, любых льготах, на которые вы имеете право, и ставке налога на имущество.

- Такие факторы, как размер вашей собственности, тип строительства, возраст и местонахождение, могут повлиять на ваш налоговый счет.

- То, для чего используется ваша недвижимость (жилая, сельскохозяйственная, квартира, офис, коммерческая, свободная земля и т. Д.), Также повлияет на то, сколько вы платите.

- Налоговые органы могут увеличить или уменьшить ваш счет, изменив оценочную стоимость вашего имущества и / или налоговую ставку.

- Если вы не согласны со своим счетом по налогу на недвижимость, узнайте в местном налоговом органе, как официально запросить переоценку.

Как рассчитывается налог на недвижимость?

Ваш счет по налогу на имущество основан на оценочной стоимости вашего имущества, любых льготах, на которые вы имеете право, и ставке налога на имущество.

Налоговая оценка вашей собственности определяется на определенную дату.Во многих юрисдикциях эта оценочная стоимость определяется ежегодно. В некоторых юрисдикциях, однако, это делается раз в два года, только при передаче собственности, или по другому графику. В некоторых регионах оценочной стоимостью является рыночная стоимость. ; в других областях рыночная стоимость умножается на оценочную ставку для определения оценочной стоимости.

Исключения могут включать снижение оценочной стоимости вашей собственности, если вы являетесь владельцем-владельцем (иногда это называется освобождением от налога на усадьбу).Уменьшение оценочной стоимости вашей собственности ничего не говорит о реальной рыночной стоимости вашей собственности, но помогает снизить ваш налоговый счет.

Ставка налога на имущество, также называемая множителем, или ставка мельницы — это процент (выраженный в десятичной форме), на который умножается оценочная стоимость вашей собственности для определения вашего налогового счета.

Налогами на имущество оплачиваются такие вещи, как государственные школы, общественные колледжи, библиотеки, зарплата служащих местных органов власти, парки и места отдыха, канализация, канализация, полиция и противопожарная защита, дороги и другие местные нужды, такие как борьба с комарами.У каждого из этих элементов может быть своя процентная ставка, которая умножается на оценочную стоимость вашей собственности, чтобы определить часть вашего счета. Сумма налогов, которые вы должны уплатить за каждый объект, позволяет определить окончательный счет по налогу на имущество.

Оценка вашего налога на имущество: что это значит?

Что влияет на ваш законопроект о налоге на недвижимость?

Помимо оценочной стоимости вашей собственности, ваш счет основан на том, для чего она используется (жилая, сельскохозяйственная, квартира, офисная, коммерческая, свободная земля и т. Д.).Некоторые виды использования, такие как земля и здания, используемые для религиозных или духовных целей, могут освобождать эту собственность от налогов. Различные виды использования могут облагаться налогом по разным ставкам, но налогообложение должно осуществляться по единой ставке, то есть множитель должен быть равен одинаково для всех свойств в той же категории. В рамках этой категории факторы, такие как размер вашей собственности, тип строительства, возраст и местоположение, могут повлиять на вашу налоговую ставку.

Если счета по налогу на имущество основаны на текущей стоимости недвижимости в вашем районе, вы можете ожидать, что в счетах будут различия из года в год.Даже если на ваш счет не влияет рыночная стоимость вашей собственности, на нее все равно могут повлиять изменения ставки налога для любого компонента налога на имущество.

Налоговые органы могут увеличить ваш счет, увеличив оценочную стоимость вашей собственности и / или увеличив ставку налога. Точно так же они могут снизить ваш счет, уменьшив оценочную стоимость вашей собственности и / или уменьшив налоговую ставку.

Итог

Помните, что налоги на недвижимость — одни из самых важных счетов, которые нужно оплатить.Если вы не заплатите, вы можете потерять свой дом. Если вы опоздаете, вам придется заплатить проценты и штрафы. Некоторые районы предлагают помощь особым группам, таким как ветераны, получатели пособий, инвалиды, слепые и престарелые. Кроме того, если ваша собственность серьезно повреждена или разрушена, проконсультируйтесь в офисе своего оценщика, чтобы узнать, имеете ли вы право на получение помощи. налоговые льготы.

Законы о налоге на недвижимость устанавливаются на местном уровне и могут существенно различаться в зависимости от того, где вы живете, поэтому информация в этой статье предназначена только для того, чтобы дать вам общее представление о том, чего ожидать.Если вам нужна помощь в расшифровке счета по налогу на недвижимость, во многих налоговых юрисдикциях есть веб-сайты, на которых это объясняется по разделам. Если вы не согласны со своим счетом по налогу на недвижимость, узнайте в местном налоговом органе, как официально запросить переоценку. Вы даже можете узнать о хитростях, позволяющих снизить налог на недвижимость.

Определение скорости измельчения

Что такое скорость мельницы?

Ставка мельницы — это сумма налога, подлежащая уплате за доллар оценочной стоимости недвижимости. Скорость фрезерования основана на «мельницах».«Эта цифра представляет собой сумму на 1 000 долларов оценочной стоимости имущества, которая используется для расчета суммы налога на имущество.

Ключевые выводы

- Миллионная ставка — это налоговая ставка — сумма налога, подлежащего уплате за доллар оценочной стоимости имущества.

- Mill происходит от латинского слова millesimum , что означает тысячная.

- При использовании налога на имущество, 1 миллион долларов США равен 1 доллару налога на имущество, взимаемому за 1 000 долларов оценочной стоимости имущества.

- Государственные учреждения устанавливают ставки на основе общей стоимости собственности в пределах их юрисдикции, чтобы обеспечить необходимые налоговые поступления для покрытия прогнозируемых расходов — дороги, школы, службы экстренной помощи и т. Д. — в своих годовых бюджетах.

- Налоги на имущество рассчитываются путем умножения оцененной налогооблагаемой стоимости имущества на ставку комбината и последующего деления этой суммы на 1000.

Общие сведения о скорости фрезерования

Скорость измельчения также известна как скорость измельчения.Термин «миллэдж» происходит от латинского слова millesimum, означает тысячную, причем 1 мил равен 1/1000 денежной единицы. Применительно к налогу на имущество 1 миллион равен 1 доллару налога на имущество, который взимается за 1 000 долларов установленной налогооблагаемой стоимости собственности.

Вы можете узнать процентную ставку за отдельную собственность в самом документе о собственности или позвонив в муниципальную налоговую инспекцию.

Откуда берется ставка мельницы?

Ставка за вашу собственность определяется тем, кто или что облагает вас налогом.Это означает, что разные ведомства взимают разные заводские ставки, включая поселок / город, округ, школьный совет и / или округа служб экстренной помощи. Все они объединены, чтобы помочь рассчитать окончательный счет по налогу на недвижимость.

Например, как только местное правительство принимает бюджет, из него вычитаются известные доходы, в результате чего дефицит может быть увеличен за счет налогов на недвижимость. Эта сумма делится на стоимость всей собственности в городе, которая затем умножается на 1000.Эта цифра представляет собой ставку налога или ставку комбината.

Расчет налога на имущество по ставке

Налоги на имущество рассчитываются путем умножения оцененной, облагаемой налогом стоимости имущества на ставку комбината и последующего деления этой суммы на 1000. Формула расчета выглядит следующим образом:

Налог на имущество, взимаемый с собственности = (ставка промысла x налогооблагаемая стоимость имущества) ÷ 1000

Например, если минимальная ставка равна 7, а личное место жительства налогоплательщика имеет налогооблагаемую стоимость 150 000 долларов, то, используя формулу расчета, счет налога на имущество домовладельца для его места жительства составляет 1050 долларов.Это означает, что на каждые 1000 долларов оценочной стоимости приходится 7 долларов по налогу на недвижимость.

Как определяется налог на имущество

Налоги на имущество имеют решающее значение для финансирования деятельности муниципальных и других органов местного самоуправления. Не все штаты взимают подоходный налог, но все штаты взимают налоги на собственность. Владельцы собственности обычно взимают налоги на недвижимость более чем одним государственным учреждением, например, муниципалитетом и округом.

Государственные учреждения устанавливают ставки на основе общей стоимости собственности в пределах юрисдикции предприятия, чтобы обеспечить необходимые налоговые поступления для покрытия прогнозируемых расходов в своих годовых бюджетах, включая такие вещи, как инфраструктура, полиция и службы экстренной помощи, а также государственные школы.По этой причине, а также из-за колебаний стоимости недвижимости, налоговый инспектор обычно ежегодно обновляет налогооблагаемую стоимость недвижимости. Ставки мельницы часто различаются для разных типов недвижимости, таких как жилая, коммерческая или промышленная.

Налог на недвижимость — это адвалорный налог, что означает, что он основан на стоимости. Налоговая стоимость имущества рассчитывается с использованием местных данных о недвижимости и обычно представляет собой процент от справедливой рыночной стоимости имущества, определяемой путем умножения рыночной стоимости или оценочной стоимости имущества на коэффициент оценки, установленный местным налоговым органом.Однако стоимость оценочного налога может быть как выше, так и ниже, чем фактическая рыночная стоимость недвижимости. Если владелец недвижимости считает, что его собственность была оценена по неоправданно высокой стоимости, он может потребовать переоценки.

В некоторых штатах есть положение о приусадебных участках, которое освобождает определенную долларовую сумму рыночной стоимости собственности от обложения налогом на имущество. Например, в штате с положением о приусадебных участках в размере 50 000 долларов только 150 000 долларов из дома стоимостью 200 000 долларов будут облагаться налогом на имущество.

хитростей для снижения вашего налога на недвижимость

Если вы спросите большинство домовладельцев об их налогах на недвижимость, они, скорее всего, ответят, что платят слишком много. Налоги на недвижимость — это налоги на недвижимость, рассчитываемые местными органами власти и оплачиваемые домовладельцами. Они считаются адвалорными, то есть оцениваются в соответствии со стоимостью вашей собственности.

Доходы от налогов на недвижимость обычно используются для финансирования местных проектов и услуг, таких как пожарные службы, правоохранительные органы, местный общественный отдых и образование.Хотя эти услуги приносят пользу всем жителям, налоги на недвижимость могут быть чрезвычайно обременительными для индивидуальных домовладельцев. Они имеют тенденцию неуклонно расти с течением времени. Даже после выплаты ипотеки налоговые счета продолжают поступать. В некоторых штатах более благоприятный уровень налога на имущество, но, как правило, всегда существует какой-либо налог на оплату муниципальных услуг.

Вы никогда не будете освобождены от налога на недвижимость, пока владеете домом, но есть несколько простых приемов, которые вы можете использовать, чтобы снизить свой счет по налогу на недвижимость.

Ключевые выводы

- Налог на недвижимость рассчитывается путем умножения действующей налоговой ставки вашего муниципалитета на самую последнюю оценку вашей собственности.

- Обязательно просмотрите свою налоговую карту и посмотрите на сопоставимые дома в вашем районе на предмет несоответствий.

- Не строите и не меняйте тротуар непосредственно перед экзаменом, так как эти шаги могут повысить вашу ценность.

- Дайте эксперту возможность пройтись по вашему дому вместе с вами во время экзамена.

- Ищите местные и государственные льготы, и, если ничего не помогает, подайте налоговую апелляцию, чтобы снизить сумму налога на имущество.

Разберитесь с налоговым счетом

Если вы чувствуете, что платите слишком много, важно знать, как ваш муниципалитет получает эту сумму в вашем счете. К сожалению, многие домовладельцы платят налоги на недвижимость, но никогда не понимают, как они рассчитываются. Это может сбивать с толку и вызывать затруднения, особенно потому, что между двумя соседними городами может быть несоответствие между тем, как два соседних города рассчитывают свои налоги на недвижимость.

Налог на недвижимость рассчитывается с использованием двух очень важных показателей — налоговой ставки и текущей рыночной стоимости вашей собственности. Ставка, по которой налоговые органы меняют свои налоговые ставки, основана на законодательстве штата — некоторые меняют их ежегодно, а другие делают это с разным шагом, например, раз в пять лет. Муниципалитеты устанавливают свои налоговые ставки, также известные как ставка за прокат или прокат, в зависимости от того, сколько, по их мнению, им нужно платить за важные услуги.

Оценщик, нанятый местным правительством, оценивает рыночную стоимость вашей собственности, включая землю и строение, после чего вы получаете оценку.(В некоторых юрисдикциях оценочная стоимость представляет собой процент от рыночной стоимости; в других она совпадает с рыночной стоимостью.)

Оценщик может приехать в вашу собственность, но в некоторых случаях оценщик может выполнить оценку имущества удаленно, используя программное обеспечение с обновленными налоговыми ведомостями. Офис вашего местного сборщика налогов отправит вам счет по налогу на недвижимость, который основан на этой оценке.

Чтобы выставить налоговый счет, ваша налоговая служба умножает налоговую ставку на оценочную стоимость.Таким образом, если ваша собственность оценивается в 300 000 долларов и ваше местное правительство устанавливает ставку налога на уровне 2,5%, ваш годовой налоговый счет будет составлять 7 500 долларов.

СМОТРЕТЬ: Как рассчитываются налоги на недвижимость?

Спросите налоговую карту на недвижимость

Немногие домовладельцы понимают, что они могут спуститься в мэрию и запросить копию своей налоговой карты в офисе местного оценщика. Налоговая карта предоставляет домовладельцу информацию о его собственности, которую город собирал с течением времени.

Эта карточка содержит информацию о размере участка, точных размерах комнат, а также количестве и типе оборудования, находящегося в доме. Другая информация может включать раздел о специальных функциях или примечания о любых улучшениях, внесенных в существующую структуру.

Просматривая эту карточку, обратите внимание на любые расхождения и поднимите эти вопросы с налоговым инспектором. Оценщик внесет исправление и / или проведет повторную оценку. Этот совет кажется смехотворно простым, но ошибки случаются.Если вы можете их найти, поселок обязан их исправить.

Не строить

Любые структурные изменения дома или собственности повысят ваш налоговый счет. Предполагается, что терраса, бассейн, большой сарай или любое другое постоянное приспособление, добавленное к вашему дому, повысит его ценность.

Домовладельцы должны выяснить, насколько новое добавление означает увеличение их счета по налогу на недвижимость, прежде чем они начнут строительство. Позвоните в местный строительный и налоговый отделы.Они смогут дать вам приблизительную оценку.

Апелляция о ограничении ограничений

Налоговым оценщикам дается строгий набор инструкций, которые необходимо соблюдать, когда дело доходит до фактического процесса оценки. Однако в оценке все же присутствует определенная доля субъективизма. Это означает, что более привлекательные дома часто получают более высокую оценочную стоимость, чем сопоставимые дома, менее привлекательные с физической точки зрения.

Имейте в виду, что во время оценки ваша собственность, по сути, сравнивается с вашими соседями, а также с другими, находящимися поблизости.Хотя это может быть сложно, не поддавайтесь желанию очистить вашу собственность до прибытия оценщика. Вы должны иметь возможность планировать заранее, потому что оценщик обычно планирует посещение заранее. Если возможно, не делайте никаких физических улучшений или косметических изменений в доме — новые столешницы или приборы из нержавеющей стали — до тех пор, пока эксперт не закончит оценку.

Исследуй своих соседей

Как упоминалось выше, информацию о вашем доме можно получить в местной ратуше.Многие люди не осознают, что во многих случаях информация о других домашних оценках в этом районе также доступна для общественности.

Важно просмотреть сопоставимые дома в этом районе и общую статистику о результатах оценки города. Часто можно встретить неточности, которые могут снизить ваши налоги. Например, предположим, что у вас есть дом с четырьмя спальнями и гаражом на одну машину, и ваш дом оценивается в 250 000 долларов. У вашего соседа также есть дом с четырьмя спальнями, но в этом доме есть гараж на две машины, сарай площадью 150 квадратных футов и красивый бассейн.Несмотря на это, дом вашего соседа оценивается в 235 000 долларов.

Произошла ошибка? Если у вашей собственности нет других отличительных характеристик, которые объясняют несоответствие, оценщик, вероятно, допустил ошибку.

Если вы все же обнаружите ошибку, стоит как можно скорее довести ее до сведения оценщика, чтобы при необходимости вы могли провести повторную оценку.

Идите домой с ассистентом

Многие люди позволяют налоговому инспектору бродить по дому без сопровождения во время оценки.Это может быть ошибкой. Некоторые оценщики увидят в доме только хорошие моменты, такие как новый камин или мраморные столешницы на кухне. Они упускают из виду тот факт, что некоторые приборы устарели или на потолке появляются небольшие трещины.

Чтобы этого не произошло, обязательно прогуляйтесь по дому с оценщиком и отметьте как положительные, так и слабые стороны. Это обеспечит вам самую справедливую оценку вашего дома.

Предоставьте эксперту доступ к вашему дому

Вы не обязаны допускать налогового инспектора к себе домой.Тем не менее, что обычно происходит, если вы не разрешаете доступ внутрь, так это то, что оценщик предполагает, что вы внесли определенные улучшения, такие как добавление приспособлений или чрезмерный ремонт. Это может привести к увеличению налогового счета.

Во многих городах существует политика, согласно которой, если домовладелец не предоставляет полный доступ к собственности, оценщик автоматически назначит максимально возможную оценочную стоимость для этого типа собственности — справедливую или нет. На этом этапе человек должен оспорить оценку с городом, что будет практически невозможно, если вы не предоставите доступ внутрь.

Урок: позвольте эксперту войти в ваш дом. Если вы получили разрешения на все улучшения, которые вы внесли в собственность, все будет в порядке.

Ищите исключения

Исключения распространяются не только на религиозные или государственные организации. Вы можете претендовать на освобождение, если подпадаете под определенные категории. В некоторых штатах и муниципалитетах налоговое бремя снижено для:

Узнайте в налоговом органе, имеете ли вы право на освобождение от уплаты налогов.

Обжалование налогового счета

Если вы сделали все, что могли, и не смогли заставить налоговую инспекцию посмотреть на вещи по-своему, не волнуйтесь. У вас есть еще один вариант: подать налоговую апелляцию.

Подача налоговой апелляции может стоить вам небольшого регистрационного сбора, который уплачивается за то, чтобы кто-то рассмотрел вашу апелляцию. Для подачи налоговой апелляции обычно требуется помощь юриста. Ваш адвокат, скорее всего, будет взимать с вас гонорар — иногда часть экономии на вашем налоговом счете, если ваша апелляция будет одобрена.Ваша апелляция должна быть подана своевременно; в противном случае вы застрянете со счетом, который вы получите в местной налоговой инспекции.

Ваш адвокат рассмотрит все этапы апелляции и выяснит, какая информация потребуется. В некоторых случаях вам может потребоваться сфотографировать и предоставить подробную информацию о текущем состоянии вашей собственности. Затем правление рассмотрит эту информацию, сравнит ее с самым последним счетом об оценке и налогах и примет решение. Вы можете услышать что-то сразу, или рецензенту может потребоваться несколько месяцев, чтобы принять решение.

Если правление одобрит вашу апелляцию, это снизит только оценку вашего дома, но не вашу эффективную налоговую ставку. Хотя вы по-прежнему будете облагаться налогом по той же ставке, это приведет к уменьшению вашего налогового счета.

Однако имейте в виду, что процесс апелляции не является гарантией того, что ваш счет будет снижен. Она может остаться прежней или, в редких случаях, может увеличиться, если рецензент сочтет вашу оценку слишком низкой.

Итог

Трудно найти баланс между желанием иметь красивый дом и желанием платить как можно меньше налогов.Однако есть некоторые мелочи, которые вы можете сделать, чтобы снизить налоговое бремя на недвижимость, не прибегая к жизни на свалке. Не делайте никаких улучшений прямо перед тем, как ваш дом должен быть оценен. Обратите внимание на соседей — если они платят меньше налогов, чем вы, но владеете аналогичным домом, вы можете оказаться в очереди на снижение налога. Вам просто нужно попросить об этом.

Самая важная вещь, о которой следует помнить, — не предполагать, что ваш налоговый счет высечен на камне. Небольшая домашняя работа и должная осмотрительность могут помочь уменьшить бремя.

ставок налога на недвижимость | отр

Недвижимость облагается налогом в зависимости от ее классификации. Классификация — это группировка свойств на основе схожего использования. Недвижимость разных классов облагается налогом по разным ставкам.

Налоговая ставка — это сумма налога на каждые 100 долларов оценочной стоимости недвижимости. Ставки устанавливаются Советом округа Колумбия и могут меняться из года в год.

Как исчисляется налог на недвижимость

Сумма подлежащего уплате налога определяется путем деления оценочной стоимости имущества на 100 долларов и последующего умножения этой суммы на применимую ставку налога на имущество, как указано в таблице ниже.

Например, ваша жилая недвижимость облагается налогом по ставке 1-го класса, которая составляет 0,85 доллара. Если ваш дом оценивается в 500 000 долларов, разделите 500 000 долларов на 100; эта сумма составляет 5000 долларов. Затем умножьте 0,85 доллара на 5000 долларов. Ваш годовой налог составляет 4250 долларов (до вычета приусадебного участка, налоговых льгот для пенсионеров и / или зачетов на мусор).

Если ваша коммерческая недвижимость относится к классу 2, и общая стоимость вашей собственности составляет 5 000 000 долларов или меньше, ваша налоговая ставка составляет 1,65 доллара. Если оценочная стоимость вашей собственности составляет ровно 5 000 000 долларов, разделите эту стоимость на 100; сумма составляет 50 000 долларов.Эта сумма, умноженная на 1,65 доллара, составляет ваш годовой налог в размере 82 500 долларов.

Однако, если ваше имущество класса 2 оценивается, например, в 5 500 000 долларов, ваш налог рассчитывается с использованием налоговой ставки 1,77 доллара. Разделите 5 500 000 долларов на 100. Эта сумма составляет 55 000 долларов. Умножьте 1,77 доллара на 55000 долларов. Этот продукт составляет 97 350 долларов США, что составляет ежегодный налог на оценку собственности в размере 5 500 000 долларов США.

Другие ставки, указанные ниже, применяются к коммерческой недвижимости класса 2 стоимостью более 10 000 000 долларов США, незанятой собственности и поврежденной собственности.

Текущие классы и ставкиНиже приведены текущие ставки. Для получения дополнительной информации о налоговых ставках Класса 3 и Класса 4 посетите Вакантную недвижимость.

Ставки налога на недвижимость

| Класс | Налоговая ставка за 100 долларов США | Описание |

|---|---|---|

| 1 | 0,85 долл. США | Жилая недвижимость, в том числе многоквартирная |

| 2 | $ 1.65 | Коммерческая и промышленная недвижимость, включая гостиницы и мотели, если оценочная стоимость не превышает 5 миллионов долларов США |

| 2 | $ 1,77 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость превышает 5 миллионов долларов США, но не превышает 10 миллионов долларов США |

| 2 | $ 1,89 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость превышает 10 миллионов долларов США |

| 3 | 5 долларов США.00 | Свободная недвижимость |

| 4 | 10,00 $ | Испорченная недвижимость |

Основы системы налогообложения имущества

Ваша местная система налога на имущество состоит из нескольких основных компонентов.

Владелец собственности , будь то жилой или коммерческий, несет ответственность за уплату налогов и имеет разумные основания полагать, что процесс налогообложения будет администрироваться справедливо. Владелец собственности также упоминается как налогоплательщик .

Оценочный округ в каждом округе, управляемый главным оценщиком, ежегодно оценивает стоимость вашей собственности. Совет директоров оценочного округа нанимает главного оценщика. Местные налоговые подразделения избирают членов совета директоров и финансируют оценочный округ на основе суммы налогов, взимаемых в каждой налоговой единице. Для получения дополнительной информации о вашем местном процессе аттестации, пожалуйста, свяжитесь с аттестационным округом вашего округа. Округ аттестации может ответить на вопросы об исключениях и о том, как была определена ваша оценочная стоимость.

Оценочная комиссия (ARB) — это комиссия местных жителей, которая заслушивает разногласия между владельцами собственности и оценочным округом относительно налогообложения и стоимости собственности. В округах с населением от 120 000 человек и более члены АРБ назначаются судьей местного административного округа в округе, в котором расположен оценочный округ. Совет директоров назначает членов АРБ во всех остальных графствах. Протесты по поводу оценочной стоимости вашей собственности следует направлять в АРБ.Ваш оценочный округ может предоставить вам контактную информацию для ARB.