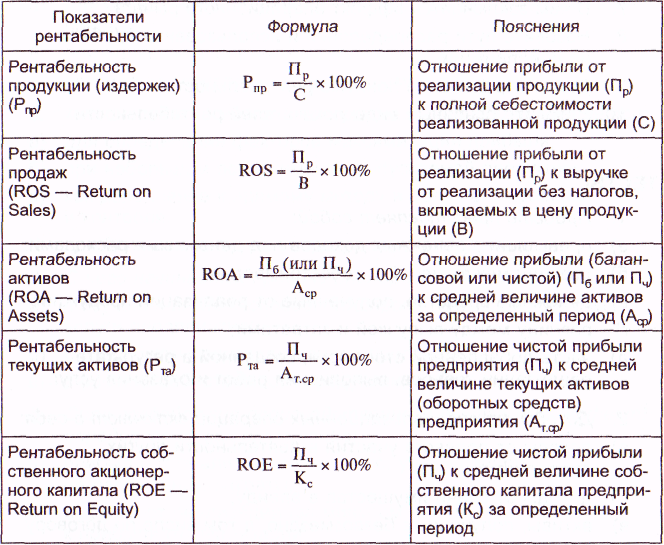

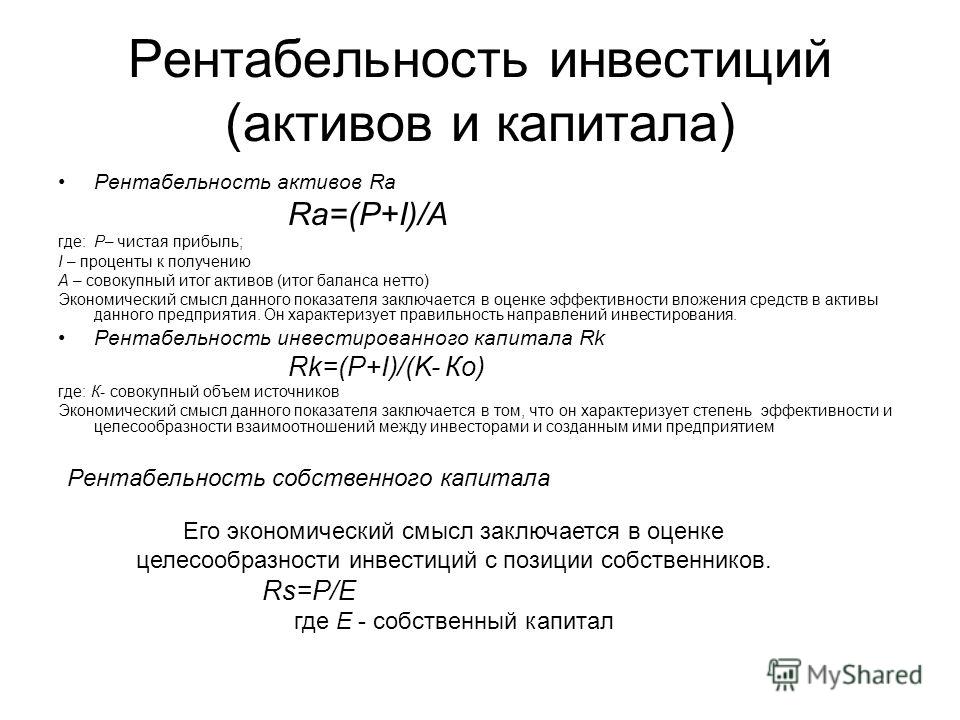

Показатели рентабельности | vanin-invest.com

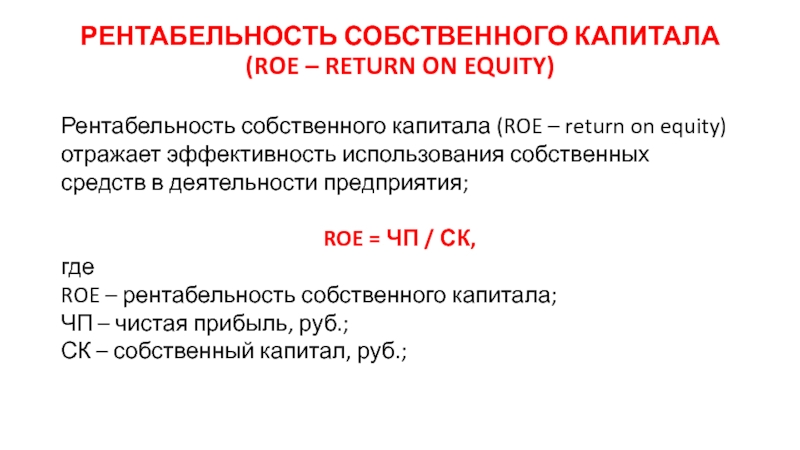

Рентабельность собственного капитала ROE

Рентабельность собственного капитала (Return on shareholders’ equity), %:

ROE=(чистая прибыль / стоимость собственного капитала на начало периода)*100%

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рентабельность активов ROA

Рентабельность активов (Return On Assets), %:

ROA=(прибыль до налогообложения / величина активов на начало периода)*100%

Показывает способность активов компании порождать прибыль. То есть, сколько единиц прибыли получено предприятием с единицы стоимости активов. Применяется для сравнения предприятий одной отрасли.

Рентабельность текущих активов ROCA

Рентабельность текущих активов (Return On Current Assets), %:

ROCA=(чистая прибыль / величина оборотных активов на начало периода)*100%

Показывает, сколько прибыли получает предприятие с одного доллара, вложенного в текущие (оборотные) активы. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность чистых активов RONA

Рентабельность чистых активов (Return On Net Assets), %:

RONA=(чистая прибыль / собственный и заемный капитал на начало периода)*100%

Показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого единицы вложенных средств, вложенного собственниками.

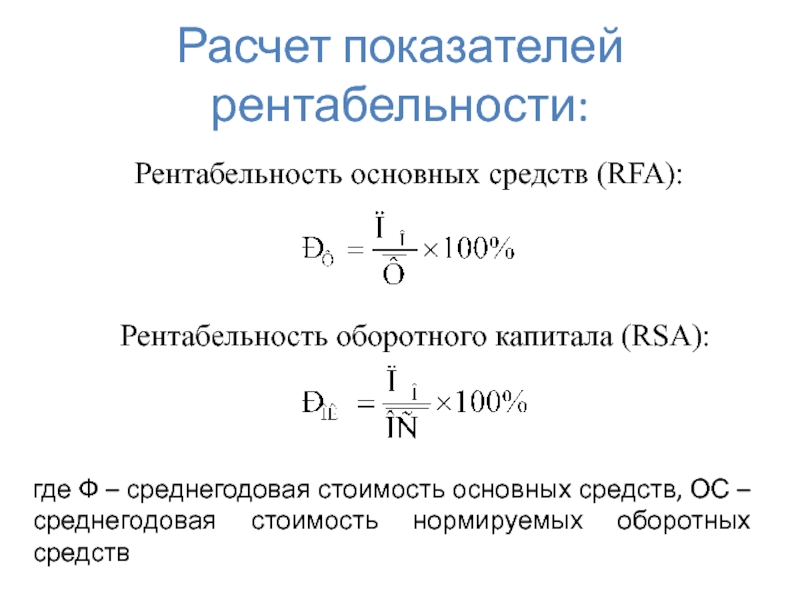

Рентабельность основных средств и прочих внеоборотных активов ROFA

Рентабельность основных средств и прочих внеоборотных активов (Return On Fixed Assets), %:

ROFA=(чистая прибыль / величина основных средств и прочих внеоборотных активов на начало периода)*100%

Показывает, насколько эффективна отдача производственных фондов. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рентабельность собственного и долгосрочного заемного капитала ROIC

Рентабельность собственного и долгосрочного заемного капитала (Return On Invested Capital), %:

ROIC=(чистая прибыль / собственный и долгосрочный заемный капитал на начало периода)*100%

Показывает, насколько эффективно предприятие ведет инвестиционную деятельность. То есть, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Рентабельность и оборачиваемость оборотного капитала

Понятие и коэффициент оборотных средств

Основная цель управления активами предприятия заключается в максимизации прибыли по вложенному капиталу для обеспечения устойчивой и достаточной платежеспособности компании.

Для того чтобы обеспечивать устойчивость, предприятие должно постоянно обладать на счете определенной суммой денежных средств, которая фактически изымается из оборота для текущих платежей. Некоторая доля средств должна размещаться в виде высоколиквидных активов.

Некоторая доля средств должна размещаться в виде высоколиквидных активов.

Замечание 1

Основная задача по управлению оборотными средствами заключается в обеспечении оптимального соотношения между платежеспособностью и рентабельностью через поддержку соответствующих размеров и структуры активов.

Также необходима поддержка оптимального соотношения между собственными и заемными средствами, поскольку от этого напрямую зависит финансовая устойчивость и независимость компании, а также возможность получить новые кредиты.

Оборачиваемость оборотных средств и капитала

Замечание 2

Основной критерий эффективности управления оборотными средствами представляет собой фактор времени. Чем большее время оборотные средства (капитал) пребывают в определенной форме (денежной или товарной), тем ниже степень их использования.

Оборачиваемость оборотных средств можно охарактеризовать интенсивностью их использования. Особенно большая роль показателя оборачиваемости в отраслях сферы обращения, включая торговлю, общественное питание, банковский бизнес и посредническую деятельность, также быстрое обслуживание.

Эффективность использования оборотных средств промышленного предприятия можно охарактеризовать с помощью трех основных показателей:

- коэффициент оборачиваемости,

- показатель загрузки оборотных средств,

- длительность одного оборота.

Коэффициент оборачиваемости можно определить отношением объема реализации готовых изделий в оптовых ценах и среднего остатка оборотных средств компании. Формула коэффициента оборачиваемости выглядит следующим образом:

$КО = РП / СО$

Здесь $РП$ – реализованная продукция, $СО$ – средний остаток по оборотным средствам (активам).

Определение 1

Коэффициент оборачиваемости способен характеризовать число оборотов, которое совершают оборотные средства предприятия за соответствующий период. Также он показывает объем реализованных изделий, которые приходятся на каждый рубль оборотных средств.

Если сопоставлять коэффициент оборачиваемости в динамике за несколько лет, то можно выявить тенденции изменения эффективности использования оборотных фондов.

Когда число оборотов, которое совершают оборотные средства, растет или остается стабильным, то можно сказать о ритмичном и рациональном использовании денежных ресурсов предприятия.

Замечание 3

Уменьшение числа оборотов, которое совершается оборотным капиталом или средствами, говорит о падении темпа развития компании, неблагополучном ее финансовом состоянии.

Результативность и экономическую целесообразность функционирования компании можно оценить не только абсолютными показателями, но и относительными. Основные относительные показатели работы предприятия являются показатели рентабельности.

Рентабельность оборотных средств

В широком смысле слова рентабельность представляет собой прибыльности или доходность предприятия. Предприятие можно считать рентабельным, если результаты реализации продукции способны покрыть издержки обращения, в результате образуя сумму прибыли, которая будет достаточной для нормального функционирования компании.

Экономическая сущность рентабельности раскрывается через характеристику нескольких показателей. Общий смысл заключается в определении суммы прибыли с каждого рубля вложенного капитала. Рентабельность определяется по любым сопоставимым друг с другом показателям.

Общий смысл заключается в определении суммы прибыли с каждого рубля вложенного капитала. Рентабельность определяется по любым сопоставимым друг с другом показателям.

Замечание 4

Относительные показатели почти не подвергаются влиянию инфляции.

Показатель рентабельности может определяться по любому виду активов предприятия. Рентабельность имущества или активов отражает, какую прибыль получает компания с каждого рубля, который вкладывается в активы.

Формула рентабельности активов выглядит следующим образом:

$РА = ЧП / СА$

Здесь $РА$ – показатель рентабельности активов, $ЧП$ – размер чистой прибыли предприятия, которая остается в распоряжении, $СА$ – средняя стоимость активов (валюта баланса)

Если рассматривает рентабельность текущих активов, то она отражает размер прибыли, получаемой компанией с каждого рубля, который вкладывается в текущие активы. Формула выглядит так:

$РТА = ЧП / СА$

$РТА$ – рентабельность по текущим активам, $ЧП$ – размер чистой прибыли компании, $СА$ – средняя стоимость текущих активов в данном периоде

Рентабельность текущих активов дает возможность комплексно оценить эффективность использования оборотных средств. Показатель может быть представлен в качестве произведения двух других индикаторов рентабельности — рентабельности активов. В таком случае формула примет следующий вид:

Показатель может быть представлен в качестве произведения двух других индикаторов рентабельности — рентабельности активов. В таком случае формула примет следующий вид:

$РТА = Рпр \cdot Ра$

Если рассмотреть формулу рентабельности оборотного капитала по бухгалтерскому балансу и его строкам, то формула примет следующий вид:

$РОК = строка \ 2400 / строка \ 1200$

Здесь $РОК$ показатель рентабельности оборотного капитала, $строка \ 2400$ – из отчета о прибылях и убытках, $строка \ 1200$ – из бухгалтерского баланса.

Оптимальный размер оборотных средств дает возможность максимизировать прибыль при определенном уровне ликвидности и коммерческого риска.

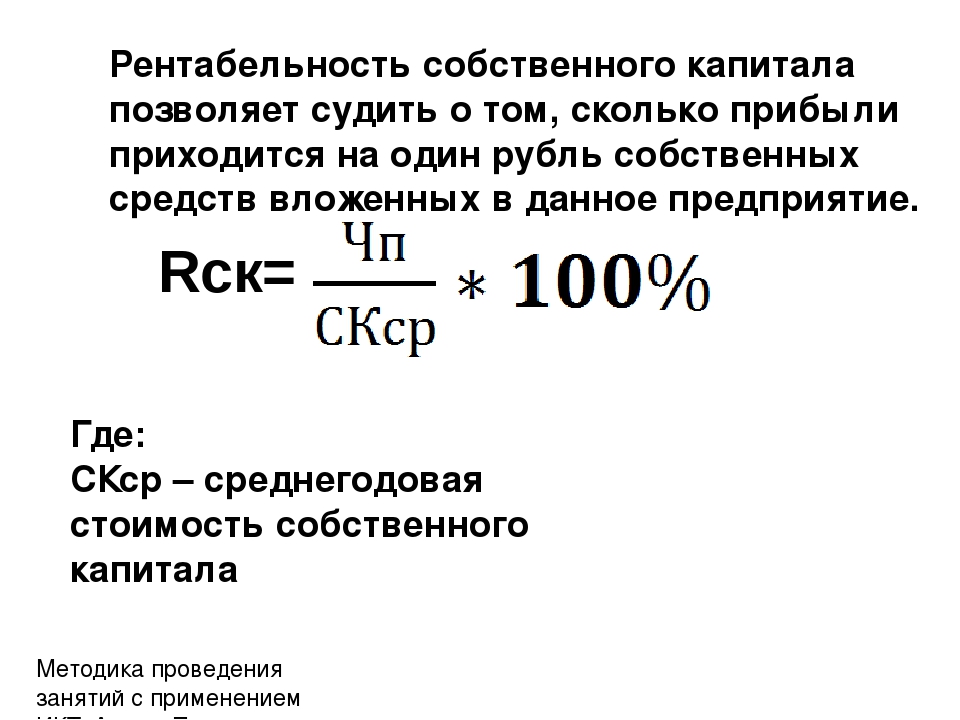

Формула рентабельности собственного капитала выгладит так:

$РСК = ЧП / СК$

Здесь $РСК$ – показатель рентабельности собственного капитала, $ЧП$ – сумма чистой прибыли, $СК$ – средняя сумма собственного капитала.

Если рассматривать рентабельность реализованной продукции, то его формула выглядит так:

$Рпр = ЧП / Выр$

Здесь $Выр$ – сумма выручки от продажи готовых изделий, оказания услуг.

Рентабельность реализованной продукции отражает размер прибыли по каждому рублю реализованных изделий. Этот коэффициент отражает эффективность не только хозяйственной деятельности компании, но и процесс ценообразования.

Оценка деловой активности и рентабельности СХПК «Ххх» (стр. 5 из 6)

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

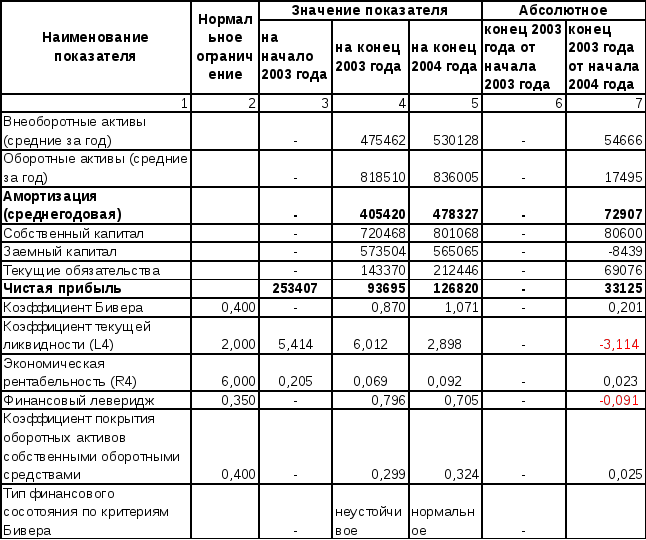

На основе данных приложения 1 рассчитаю показатели рентабельности СХПК «Ххх» за 2003-2004 гг. (таблица 10).

Таблица 10.

Показатели рентабельности, %

Показатели рентабельности предприятия отражают эффективность финансово-хозяйственной деятельности. Показатель рентабельность продаж составил в 2004 году 7,9%, что на 14,3% ниже уровня 2003 года, то есть 7,9 копеек прибыли от продаж содержится в 1 рубле выручки от реализации.

Рентабельность основной деятельности предприятия составляет 8,5, что на 143 пункта ниже уровня 2003 года. Показатель свидетельствует, что 8,5 копеек прибыли от продаж было получено в 2004 году на 1 рубль вложенных в производство средств.

Рентабельность долгосрочных активов показывает эффективность использования внеоборотных активов. В 2004 году она составила 9,9, при значительном снижении по сравнению с уровнем 2003 года (32,8%) на 22,9%. В 2004 году рентабельность внеоборотных активов ниже уровня процентной ставки (18-20%), поэтому ситуация оценивается отрицательно. Так если в 2003 году на 1 рубль среднегодовой стоимости внеоборотных активов было получено 32,8 копейки прибыли до налогообложения, то в 2004 году лишь 9,9 копейки.

Рентабельность текущих активов в 2004 году составила 11,2 %, что ниже уровня 2003 года на 16,2%. Показатель отражает снижение эффективности использования имущества производственного назначения.

В 2004 году все виды рентабельности сократились по сравнению с уровнем 2003 года, что свидетельствует о снижении эффективности производственной деятельности предприятия. Однако все указанные показатели за исследуемый период имеют положительное значение, а это показатель эффективной работы предприятия.

Однако все указанные показатели за исследуемый период имеют положительное значение, а это показатель эффективной работы предприятия.

Также следует проанализировать изменение показателя рентабельности основных видов продукции, наиболее полно характеризующего результаты хозяйственной деятельности.

Как видно из таблицы 11 наиболее рентабельным является производство племенных яиц. Наиболее высокий уровень рентабельности производства племенных яиц был достигнут в 1999 году в размере 227,1%. В последующие годы превысить данный показатель не удалось. В 2004 году рентабельность производства племенных яиц составила 140,2%, что на 38,3% ниже, чем в 2003 году. Также высокую рентабельность имеет производство суточного молодняка. По данному виду продукции наиболее высокий показатель за исследуемый период был достигнут в 2003 году (162,6%). Отрицательную рентабельность за 1999-2004 годы имели следующие виды продукции: товарное яйцо, мясо птицы, яичный порошок и майонез. В целом, рентабельность по птицефабрике за 1999-2004 годы имеет положительную величину, однако она значительно сократилась в 2004 году (10,8%), что на 20% ниже уровня 1999 года.

Таблица 11.

Динамика рентабельности основных видов продукции

Как видно из таблицы 12, в 2004 году по сравнению с 2003 годом в два раза сократился объем полученной прибыли, почти в три раза сократился уровень рентабельности в целом по хозяйству. Уровень рентабельности за 2004 год по всем видам птицеводческой продукции значительно ниже уровня 2003 года, прибыль, полученная от реализации племенных яиц и суточных цыплят, почти в два раза превышает прибыль, получаемую по хозяйству, за год.

Таблица 12.

Финансовые результаты от реализации птицеводческой продукции

Можно предложить следующие основные пути улучшения финансового состояния предприятия:

1) по возможности уменьшить период оборачиваемости дебиторской задолженности и увеличить период оборачиваемости кредиторской задолженности, что позволит средства, полученные от кредиторов, использовать более продолжительное время. Стараться, чтобы период погашения дебиторской задолженности всегда был ниже периода погашения кредиторской задолженности. Этого можно достичь благодаря изменению дисциплины составления договоров;

Этого можно достичь благодаря изменению дисциплины составления договоров;

2) для увеличения рентабельности совершенствовать систему сбыта продукции;

3) увеличивать наиболее ликвидные активы путем более эффективного использования материальных запасов и ускорения оборачиваемости оборотных средств.

Выводы и предложения

Выбранная тема курсовой работы является актуальной, так как изучение вопросов, касающихся анализа деловой активности и рентабельности предприятия, позволяет дать объективную оценку финансового состояния предприятия.

В качестве объекта изучения выступил СХПК «Ххх». Основной объем выручки фабрика получает от реализации племенных яиц и суточного молодняка, что подтверждает ее специализацию на производстве племенной продукции. Высокий уровень специализации хозяйства на производстве племенной продукции характеризует и коэффициент специализации равный в среднем за последние три года 0,36.

За 2001-2004 гг. наблюдается рост объемов производства валовой продукции, а так же на фабрике за последние три года растут размеры производства яиц, в том числе и племенных и сокращаются размеры производства мяса.

За анализируемый период предприятие работало стабильно и являлось финансово устойчивым. Производство мяса в хозяйстве за последние годы было убыточным. Наиболее рентабельным является производство племенных яиц и суточных цыплят. Так прибыль, полученная от реализации племенных яиц и суточных цыплят, почти в два раза превышает прибыль, получаемую по хозяйству за год.

5 групп коэффициентов для диагностики финансового состояния предприятия|SMB24.ru: Малый и средний бизнес

… Коэффициенты ликвидности

… Коэффициенты платежеспособности

… Коэффициенты рентабельности

… Коэффициенты деловой активности

… Инвестиционные коэффициенты

… Коэффициенты ликвидности

Ликвидность — характеризует способность предприятия выплачивать краткосрочные долговые обязательства или иначе — способность удовлетворять претензии по текущим (краткосрочным, т.е. в срок до 1 года) обязательствам. Эти коэффициенты имеют большое значение при ведении бизнеса, особенно при неблагоприятных коммерческих условиях. Основными показателями ликвидности являются: коэффициент абсолютной ликвидности, коэффициент срочной ликвидности, коэффициент текущей ликвидности, чистый оборотный капитал.

Основными показателями ликвидности являются: коэффициент абсолютной ликвидности, коэффициент срочной ликвидности, коэффициент текущей ликвидности, чистый оборотный капитал.

Коэффициент абсолютной ликвидности (LR) — показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами.

Рассчитывается по формуле:

LR = (Денежные средства + Краткосрочные инвестиции)/Текущие обязательства

Рекомендованные значения: 0.2 — 0.5. При расчете показателя используются средние значения переменных за период. Для нормализации значения коэффициента необходимо повышение денежных средств и их эквивалентов при одновременном снижении величины текущих обязательств.

Коэффициент срочной ликвидности — характеризует отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам. Обычно рекомендуется, чтобы значение этого показателя было больше 1. Однако реально значения для российских предприятий редко составляют более 0,7-0,8, что признается допустимым.

Обычно рекомендуется, чтобы значение этого показателя было больше 1. Однако реально значения для российских предприятий редко составляют более 0,7-0,8, что признается допустимым.

Рассчитывается по формуле:

QR = (Денежные средства + Краткосрочные инвестиции + Счета и векселя к получению)/Текущие обязательства

При расчете показателя используются средние значения переменных за период.

Коэффициент текущей ликвидности (CR) — рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства.

Рассчитывается по формуле:

CR = Текущие активы/Текущие обязательства — значение коэффициента, в основном, определяется величиной товарно-материальных запасов, суммы счетов и векселей к получению и счетов и векселей к оплате. При этом надо иметь в виду, что часть оборотных средств возможно не удастся превратить в денежную форму. Это могут быть запасы сырья и материалов, которые утратили свои полезные характеристики (т.н. «мертвые запасы»), или дебиторы, с которых не представляется возможным взыскать их задолженность (т.н. «мертвые дебиторы»).

Резервы под обесценение запасов и риски по не возврату дебиторской задолженности должны быть указаны отдельной строкой в отчете, либо в приложении к финансовой отчетности как справочная величина. При расчете показателя используются средние значения переменных за период.

Чистый оборотный капитал (NWC) — разность между оборотными активами и краткосрочными обязательствами. Иногда еще этот показатель называют «квотой оборотных средств». Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности.

Иногда еще этот показатель называют «квотой оборотных средств». Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности.

Рассчитывается по формуле:

NWC = Текущие активы — Текущие обязательства.

При расчете показателя используются средние значения переменных за период.

Использование коэффициентов ликвидности имеют свои недостатки. Поскольку величина краткосрочных активов и обязательств быстро меняется, измерители ликвидности отражают порой устаревшие данные.

вернуться к списку

… Коэффициенты платежеспособности

Данная группа показателей характеризует платежеспособность предприятия и его общую финансовую устойчивость. Платежеспособность предприятия — это прежде всего способность предприятия отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов. Платежеспособные компании обычно наилучшим образом защищены от банкротства.

Суммарные обязательства к активам (TD/TA) — данный показатель демонстрирует, какая доля активов финансируется за счет заемных средств, независимо от источника.

Рассчитывается по формуле:

TD/TA = (Долгосрочные обязательства + текущие обязательства) / Суммарный актив.

Рекомендуемые значения: 0,2 — 0,5

При расчете показателя используются средние значения переменных за период

Долгосрочные обязательства к активам (LTD/TA) — показатель демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Рассчитывается по формуле: LTD/TA = Долгосрочные обязательства / Суммарные активы

При расчете показателя используются средние значения переменных за период

Долгосрочные обязательства к внеоборотным активам (LTD/FA) — демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. Иногда рассчитывают аналогичный по смыслу обратный коэффициент, показывающий долю собственного капитала в финансировании основных средств.

Рассчитывается по формуле:

LTD/FA = Долгосрочные обязательства / Внеоборотные активы

При расчете показателя используются средние значения переменных за период.

Коэффициент финансовой независимости (TD/EQ) — характеризует независимость фирмы от внешних займов. Чем выше значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования.

Рассчитывается по формуле:

TD/EQ = Суммарные обязательства /Суммарный акционерный капитал.

Рекомендуемые значения: 0,5 — 0,8

При расчете показателя используются средние значения переменных за период.

Коэффициент покрытия процентов или коэффициент защищенности долга. (TIE) — другим измерителем финансовой независимости служит уровень покрытия процента прибылью до уплаты процентов и налогов плюс амортизация. Показывает сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам.

Показывает сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам.

Рассчитывается по формуле:

TIE = Прибыль до выплаты процентов и налогов + Амортизация /Проценты по кредитам.

Рекомендуемые значения: от 6 до 8 в зависимости от отрасли. Коэффициент покрытия процента показывает, каково расстояние между барьером и тем, кто его преодолевает. Однако, такие общие измерители всегда раскрывают только часть картины. Имеет смысл включить сюда и другие фиксированные платежи, такие как регулярные выплаты по существующим займам и платежи по лизингу. Тогда формула будет иметь вид:

CF(O)/TL = (Прибыль до выплаты процентов и налогов + Амортизация) / (Проценты по кредитам + Выплаты по займам).

Рекомендуемые значения: от 4, в зависимости от отрасли.

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Данный коэффициент используется банками для определения «Расчетного периода возврата заемных средств». В этом случае формула принимает вид: 1/(CF(O)/TL)

Данный коэффициент используется банками для определения «Расчетного периода возврата заемных средств». В этом случае формула принимает вид: 1/(CF(O)/TL)вернуться к списку

… Коэффициенты рентабельности

Первые три показателя оценивают рентабельность оборота при реализации продукции. Для получения значений в процентах необходимо умножить значение коэффициента на 100%.

Рентабельность валовой прибыли (GPM) — другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия.

Рассчитывается по формуле: GP/NS = Валовая прибыль/Суммарная выручка.

Рентабельность операционной прибыли (ОPM) — демонстрирует долю операционной прибыли в объеме продаж.

Рассчитывается по формуле: ОP/NS = Операционная прибыль/Суммарная выручка.

Рентабельность чистой прибыли (NPM) — демонстрирует долю чистой прибыли в объеме продаж.

Рассчитывается по формуле: NI/NS = Чистая прибыль/Суммарная выручка.

Следующие 4 коэффициента оценивают рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность оборотных активов (RCA) — демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рассчитывается по формуле: NI/СА = Чистая прибыль/Оборотные средства.

Рентабельность внеоборотных активов (RFA) — демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рассчитывается по формуле: NI/FА = Чистая прибыль/Основные средства.

Рентабельность активов (Рентабельность инвестиций) (ROI) — в отношении данного показателя возникла небольшая терминологическая путаница. В дословном переводе с английского, название данного показателя звучит как «рентабельность инвестиций», хотя, как следует из формулы, ни о каких инвестициях речи не идет.

Рассчитывается по формуле: NI/ЕА = Чистая прибыль/Суммарные активы.

Рентабельность собственного капитала (ROE) — позволяет определить эффективность использования капитала, инвестированного собственниками предприятия.

Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Он показывает, сколько денежных единиц чистой прибыли «заработала» каждая единица, вложенная собственниками компании.

Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Он показывает, сколько денежных единиц чистой прибыли «заработала» каждая единица, вложенная собственниками компании.Рассчитывается по формуле: NI/ЕQ = Чистая прибыль/Совокупный собственный капитал.

вернуться к списку

… Коэффициенты деловой активности

Данные коэффициенты позволяют проанализировать, насколько эффективно предприятие использует свои средства.

Коэффициент оборачиваемости материально-производственных запасов (ST) — отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании.

Рассчитывается по формуле:

CGS/I = Стоимость реализованной продукции /Стоимость запасов.

Расчет производится только для годового периода , при этом используется сумма прямых производственных издержек за текущий год и среднее значение суммы запасов за текущий год. В случае проведения расчета за период менее года, значение прямых производственных издержек должно быть умножено на коэффициент, соответственно: для одного месяца — 12, квартала — 4, полугодия — 2. При этом используется среднее значение суммы запасов за расчетный период.

Коэффициент оборачиваемости дебиторской задолженности (ACP) — показывает среднее число дней, требуемое для взыскания задолженности. Чтобы получить искомую величину (количество дней), необходимо умножить значение коэффициента на 365. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Рассчитывается по формуле:

AR/NS = Среднее значение дебиторской задолженности за год / Суммарная выручка за год.

Коэффициент оборачиваемости кредиторской задолженности (СP) — этот показатель представляет собой среднее количество дней, которое требуется компании для оплаты ее счетов. Чтобы получить искомую величину (количество дней), необходимо умножить значение коэффициента на 365. Чем меньше эта величина, тем больше внутренних средств используется для финансирования потребностей компании в оборотном капитале. И наоборот, чем больше дней, тем в большей степени для финансирования бизнеса используется кредиторская задолженность. Лучше всего, когда эти две крайности сочетаются. В идеале, предприятию желательно взыскивать задолженность с дебиторов до того, как нужно выплачивать долги кредиторам. Высокое значение СР может говорить о недостаточном количестве денежных средств для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале.

И наоборот, чем больше дней, тем в большей степени для финансирования бизнеса используется кредиторская задолженность. Лучше всего, когда эти две крайности сочетаются. В идеале, предприятию желательно взыскивать задолженность с дебиторов до того, как нужно выплачивать долги кредиторам. Высокое значение СР может говорить о недостаточном количестве денежных средств для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале.

Рассчитывается по формуле:

AР/Р = Среднее значение кредиторской задолженности за год/Общая сумма закупок за год.

Расчет производится только для годового периода, при этом используется общая сумма, на которую произведены закупки (прямые производственные издержки: затраты на сырье, материалы и комплектующие изделия, за исключением сдельной заработной платы) за текущий год и среднее значение кредиторской задолженности за тот же период. В случае проведения расчета за период менее года, значение суммы закупок должно быть умножено на коэффициент, соответственно: для одного месяца — 12, квартала — 4, полугодия — 2. При этом используется среднее значение кредиторской задолженности за расчетный период.

При этом используется среднее значение кредиторской задолженности за расчетный период.

Коэффициент оборачиваемости оборотного капитала (NCT) — показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чтобы получить искомое количество дней, необходимо умножить значение коэффициента на 365. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал.

Рассчитывается по формуле:

NS/NWC = Суммарная выручка за год/Среднее значение чистого оборотного капитала.

Коэффициент оборачиваемости основных средств (FAT) — этот коэффициент аналогичен понятию фондоотдачи. Он характеризует эффективность использования предприятием имеющихся в его распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о неоправданно высоком уровне капитальных вложений. Однако значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом, может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Рассчитывается по формуле:

NS/FA = Суммарная выручка за год/Среднее значение суммы внеоборотных активов.

В случае расчета коэффициента для периодов: месяц, квартал, полугодие – в расчете используется среднее значение суммы внеоборотных активов за расчетный период, а значение выручки, полученной за отчетный период, должно быть умножено соответственно на 12, 4 и 2.

В случае расчета коэффициента для периодов: месяц, квартал, полугодие – в расчете используется среднее значение суммы внеоборотных активов за расчетный период, а значение выручки, полученной за отчетный период, должно быть умножено соответственно на 12, 4 и 2.Коэффициент оборачиваемости основных средств (TAT) — характеризует эффективность использования компанией всех имеющихся в ее распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли.

Рассчитывается по формуле:

NS/TA = Суммарная выручка за год/Среднее значение суммы всех активов за год.

В случае расчета коэффициента для периодов: месяц, квартал, полугодие — в расчете участвует среднее значение суммы всех активов за расчетный период, а значение выручки, полученной за отчетный период должно быть умножено соответственно на 12, 4 и 2.

В случае расчета коэффициента для периодов: месяц, квартал, полугодие — в расчете участвует среднее значение суммы всех активов за расчетный период, а значение выручки, полученной за отчетный период должно быть умножено соответственно на 12, 4 и 2.вернуться к списку

Показатели, характеризующие стоимость и доходность акций предприятия.

Прибыль на обыкновенную акцию (EPOS) — показывает, какая доля чистой прибыли приходится на одну обыкновенную акцию в обращении. Акции в обращении определяются как разница между общим числом выпущенных обыкновенных акций и собственными акциями в портфеле. Если в структуре капитала компании имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по привилегированным акциям. Необходимо отметить, что этот показатель является одним из наиболее важных показателей, влияющих на рыночную стоимость акций компании.

Рассчитывается по формуле:

NI — PD/Nos./ = (Чистая прибыль — Дивиденды по привилегированным акциям)/ Количество обыкновенных акций в обращении. Расчет данного показателя производится только для годового периода.

Дивиденды на обыкновенную акцию (DPS) ( Dividend yield) — показывает сумму дивидендов, распределяемую на каждую обыкновенную акцию.

Рассчитывается по формуле: OD/Nos. = Дивиденды по обыкновенным акциям/ Количество обыкновенных акций в обращении.

Расчет данного показателя также производится только для годового периода.

Коэффициент покрытия дивидендов (ODS) (Dividend payout) — демонстрирует возможности предприятия выплачивать дивиденды из прибыли. Показывает, сколько раз могут быть выплачены дивиденды из чистой прибыли предприятия.

Рассчитывается по формуле: NI — PD/OD. = (Чистая прибыль — дивиденды по привилегированным акциям)/ Дивиденды по обыкновенным акциям.

Расчет данного показателя производится только для годового периода.

Сумма активов на акцию (TAOS) — показывает, какой долей активов предприятия владеет держатель одной обыкновенной акции.

Рассчитывается по формуле: TA/Nos. = Суммарные активы/количество обыкновенных акций.

Соотношение цены акции и прибыли — этот коэффициент показывает соотношение цены и прибыли на акцию компании. Значение рыночной стоимости акции в программе рассчитывается автоматически или вводится пользователем.

Рассчитывается по формуле: P/EPS. = Рыночная цена акции/прибыль на обыкновенную акцию.

вернуться к списку

Рентабельность предприятия — ZuboLom.ru

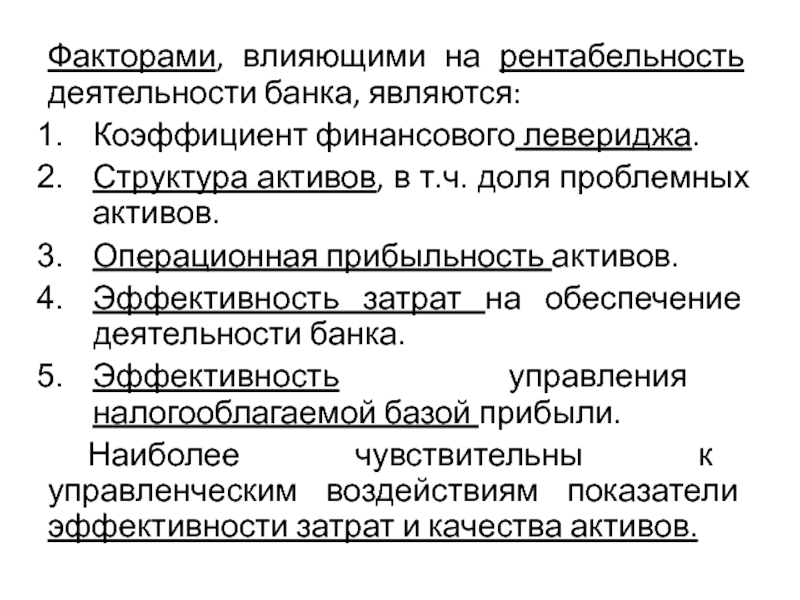

Для детального внутреннего анализа результатов финансово-хозяйственной деятельности предприятия предназначена экспертная система, последовательно анализирующая факторы, влияющие на рентабельность предприятия.

Рентабельность предприятия, являющаяся интегральной оценивающей характеристикой эффективности его финансово-хозяйственной деятельности, рассчитывается как отношение полученного дохода (прибыли) к средней величине использования ресурсов. Существуют множество показателей рентабельности, среди которых следует перечислить такие, как показатели рентабельности активов, текущих активов, реализованной продукции, собственного капитала, инвестиций. Рентабельность текущих активов тесно связана с такими экономическими показателями, как оборачиваемость средств и себестоимость продукции. Поэтому этот показатель выбран в качестве корневого в экспертной системе анализа результатов финансового-хозяйственной деятельности предприятия.

Общая схема оценки различных показателей в процессе анализа рентабельности, оборачиваемости средств и себестоимости продукции предприятия, реализованная в структуре базы знаний экспертной системы, представлена в виде дерева взаимосвязи показателей (агрегации «целое — часть») на рисунке. , которое отражает последовательность диагностики результатов финансово-хозяйственной деятельности предприятия.

, которое отражает последовательность диагностики результатов финансово-хозяйственной деятельности предприятия.

Рассмотрим взаимосвязи представленных в дереве показателей. Показатель рентабельности текущих активов (Рта), отражающий получение чистой прибыли (ЧП) на один рубль оборотных средств (ОбС):

Рта = ЧП / ОбС

Может быть выведен через показатели оборачиваемости текущих активов (Ота) и рентабельности реализованной продукции (Ррп):

Рта = Ота * Ррп

Оборачиваемость текущих активов определяется отношением выручки от реализации продукции к величине оборотных средств:

Ота = Врп / ОбС

Основные финансовые коэффициенты для анализа деятельности предприятия

I. Коэффициенты ликвидности

1. Коэффициент абсолютной ликвидности

Показывает, какая доля текущих долговых обязательств (кредиторская задолженность, краткосрочные банковские кредиты и другие обязательства) может быть немедленно погашена за счет денежных средств и их эквивалентов.

КАЛ = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Рекомендуемые значения: 0.2 — 0.5

2. Коэффициент срочной ликвидности (критической оценки)

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам.

КСЛ = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Текущие обязательства

Рекомендуемые значения: 0.7 — 1

3. Коэффициент текущей ликвидности

Показывает, какая доля текущих долговых обязательств может быть погашена в короткие сроки за счет ликвидных оборотных активов

КТЛ = Оборотные активы / Текущие обязательства

Рекомендуемые значения: 2 — 3

- 1.

Собственные оборотные средства

Собственные оборотные средства

Собственные оборотные средства

Собственные оборотные средства Показывает в каком объеме оборотные активы сформированы за счет собственного капитала.

СОС = Собственный капитал – Внеоборотные активы

- 2. Коэффициент обеспеченности собственными оборотными средствами

Kосс = СОС / Оборотные средства

Минимальное рекомендуемое значение 0,2.

6. Чистый оборотный капитал

Показывает превышение оборотных средств над краткосрочными обязательствами. Отражает возможность предприятие продолжать текущую производственную деятельность после погашения своих краткосрочные обязательства.

ЧОК = Оборотные активы — Текущие обязательства = Собственный капитал + Долгосрочные пассивы – Внеоборотные активы

Рекомендуемые значения: не менее половины об общей суммы оборотных активов.

II. Показатели структуры капитала (коэффициенты финансовой устойчивости)

7. Коэффициент автономии (финансовой независимости)

Данный коэффициент показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования.

КА = Собственный капитал / Валюта баланса

Минимальное рекомендуемое значение 0,5 – 0,6

8. Коэффициент финансирования (соотношения заемных и собственных средств) характеризует объем привлеченных заемных средств на единицу собственного капитала.

КФ = Заемный капитал / Собственный капитал

Максимальное рекомендуемое значение 1

9. Коэффициент текущей задолженности характеризует долю краткосрочного заемного капитала в общей сумме капитала.

Коэффициент текущей задолженности характеризует долю краткосрочного заемного капитала в общей сумме капитала.

КТЗ = Краткосрочные обязательства / Валюта баланса

Рекомендуемое значение 0,1 – 0,2

10. Коэффициент финансовой устойчивости (долгосрочной финансовой независимости)

показывает, в какой степени активы предприятия сформированы за счет собственных и долгосрочных заемных средств.

КФУ = Собственный капитал + Долгосрочный заемный капитал / Валюта баланса

Рекомендуемое значение 0,8 – 0,9

III. Коэффициенты рентабельности

11. Коэффициент рентабельности продаж, %

Демонстрирует долю чистой прибыли в объеме продаж предприятия. Рассчитывается по всей продукции в целом и по отдельным ассортиментным видам.

ROS = Чистая прибыль от реализации / Выручка от реализации * 100 %

12. Коэффициент рентабельности оборотных активов, %

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

RCA = Чистая прибыль * 100 % / Средняя величина текущих активов

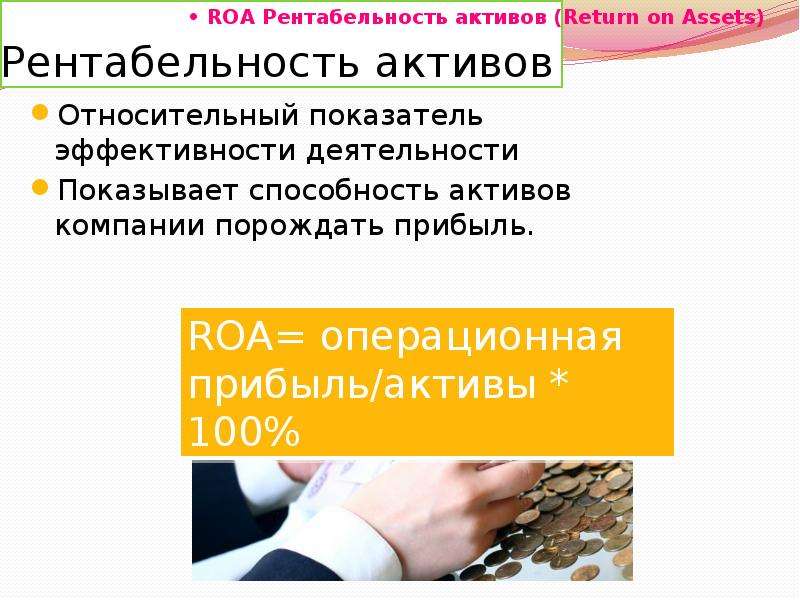

13. Коэффициент рентабельности активов, %

Наряду с показателем ROE является основным, используемым в странах рыночной экономики для характеристики эффективности вложений в деятельность того или иного вида.

ROA = Прибыль* 100% / Средняя стоимость активов

14. Коэффициент рентабельности собственного капитала, %

Коэффициент рентабельности собственного капитала, %

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие активы.

ROE = Чистая прибыль* 100 % / Собственный капитал

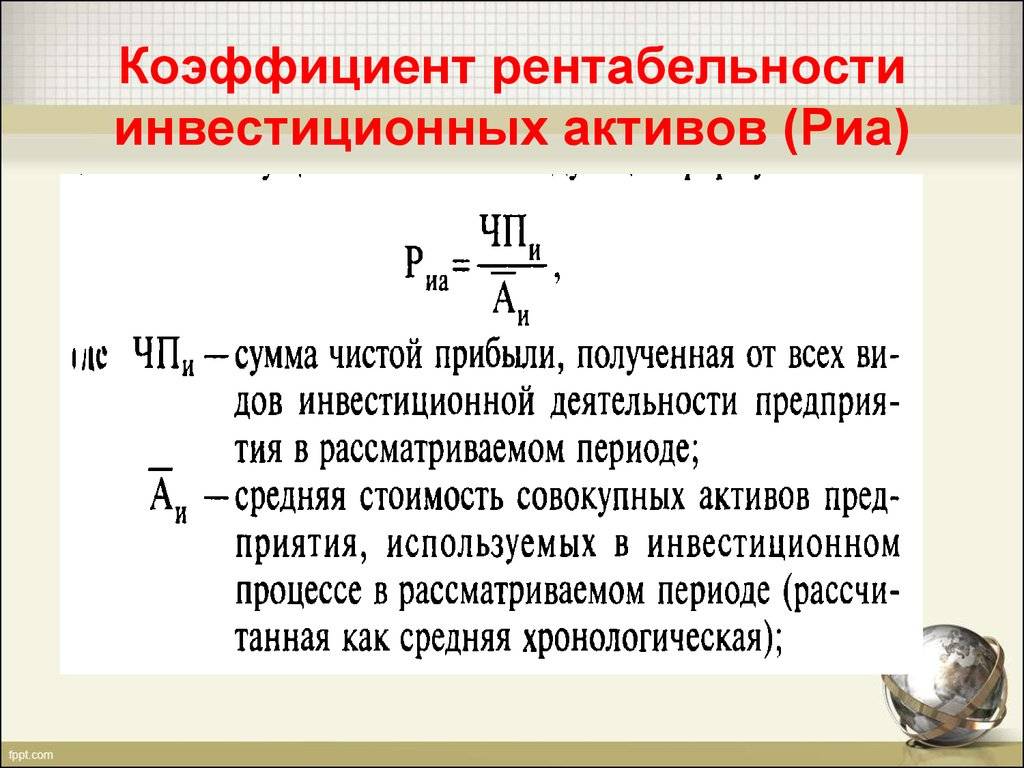

15. Коэффициент рентабельности инвестиций

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

ROI = Чистая прибыль* 100% / (Собственный капитал + Долгосрочные обязательства)

IV. Коэффициенты оборачиваемости (деловой активности)

16. Коэффициент оборачиваемости основных средств (Фондоотдача)

Коэффициент оборачиваемости основных средств (Фондоотдача)

Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств.

КОС = Выручка от реализации / Средняя стоимость основных средств

17. Коэффициент оборачиваемости активов (коэффициент трансформации, ресурсоотдача)

Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения.

КОА = Выручка от реализации / Средняя стоимость активов

18. Коэффициент оборачиваемости запасов

Отражает скорость реализации запасов.

КОЗ = Себестоимость реализованной продукции / Средняя величина запасов

19. Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности

Чем выше коэффициент оборачиваемости и чем короче период инкассации, тем меньше средств заморожено в счетах дебиторов, тем мобильнее оборотные активы предприятия.

КОДЗ = Выручка от реализации / Средняя величина дебиторской задолженность

Период инкассации дебиторской задолженности: ТИДЗ = 365 / КОДЗ

20. Коэффициент оборачиваемости кредиторской задолженности

КОКЗ = Себестоимость реализованной продукции / Средняя величина кредиторской задолженности

V. Коэффициенты рыночной активности

21. Прибыль на акцию

Один из наиболее важных показателей, влияющих на рыночную стоимость компании. Показывает долю чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию.

Показывает долю чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию.

EPS = (Чистая прибыль – Дивиденды по привилегир-м акциям) / Число обыкновенных акций

22. Дивиденды на акцию

Показывает сумму дивидендов, распределяемых на каждую обыкновенную акцию.

DPS = Дивиденды, выплачиваемые по обыкновенным акциям) / Число обыкновенных акций

23. Соотношение цены акции и прибыли

Этот коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Он, также, показывает, насколько быстро могут окупиться инвестиции в акции компании.

P / E = Рыночная цена акции / EPS

24. Коэффициент устойчивости экономического роста

Коэффициент устойчивости экономического роста

Данный коэффициент показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала.

sgr = (Чистая прибыль – Общая сумма выплачиваемых дивидендов) / Собственный капиталАнализ рентабельности

Главная задача любого предприятия – выжить. Выжить можно только путем увеличения объема продаж и прибыли. Но прибыль одного предприятия и прибыль другого, даже имеющие один и тот же цифровой показатель, это далеко не одно и тоже. Можно ли зная только величину прибыли сказать, что одно предприятие сработало лучше, чем второе? Ответить сложно, так как не известны размеры вложенного капитала в развитие бизнеса, не оценены масштабы деятельности предприятия. В качестве измерителя в данном случае может выступить уровень рентабельности и коэффициенты доходности.

Показатели рентабельности являются важными для оценки активности компании, эффективности использования капитала. Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

На уровень и динамику показателей рентабельности влияет множество факторов:

Организация производства и управление;

Объем, структура продукции;

Затраты на производство и себестоимость;

Структура капитала и его источников;

Прибыль и ее использование.

Для различных целей применяют различные методы исчисления показателей рентабельности. Так как деятельность предприятия подразделяется на три вида: на основную (операционную), инвестиционную и финансовую, то следует применять следующие группы:

Рентабельность производимой продукции;

Рентабельность вложенных инвестиций;

Рентабельность финансовых источников.

Рентабельность производимой продукции позволяет определить влияние изменений рентабельности за счет факторов изменения цены и ее себестоимости:

Рентабельность единицы продукции, работ или услуг определяется как процентное отношение прибыли по конкретному виду изделия, услуги к его полной себестоимости. Этот показатель принимается во внимание при установлении или изменения цены продажи на товар или услугу, т.е. при ценообразовании продукта.

Рентабельность произведенной продукции, работ, услуг или рентабельность основной деятельности определяется как процентное отношение прибыли товарной продукции, услуг к полной себестоимости этой продукции или услуги. Этот показатель характеризует насколько эффективны ваши затраты на производство и используется при планировании прибыли, пересмотре ценовой политики.

Рентабельность реализованной продукции, работ, услуг рассчитывается как процентное отношение прибыли от реализации этой продукции или услуг к полной их себестоимости.

Наибольшее распространение получил показатель рентабельности производственной деятельности. Рентабельность производственной деятельности предприятия определяется в процентном отношении прибыли от реализации продукции, услуг к выручке от реализации без НДС, акцизов. Этот показатель может выглядеть и в виде коэффициента. Рентабельность производственной деятельности показывает прибыль на рубль оборота.

Рентабельность финансово-хозяйственной деятельности рассчитывается как процентное отношение прибыли от производственно-хозяйственной деятельности предприятия в целом к выручке от реализации.

Рентабельность продаж ROS рассчитывается как процентное отношение чистой прибыли к выручке реализации без НДС и акцизов. Этот показатель часто называют нормой прибыли, он показывает, сколько прибыли зарабатывает предприятие с каждого рубля реализованной продукции.

Анализ показателей рентабельности производимой продукции

Анализ показателей рентабельности производимой продукции. и в целом деятельности предприятия лучше производить в динамике, за ряд лет.

и в целом деятельности предприятия лучше производить в динамике, за ряд лет.

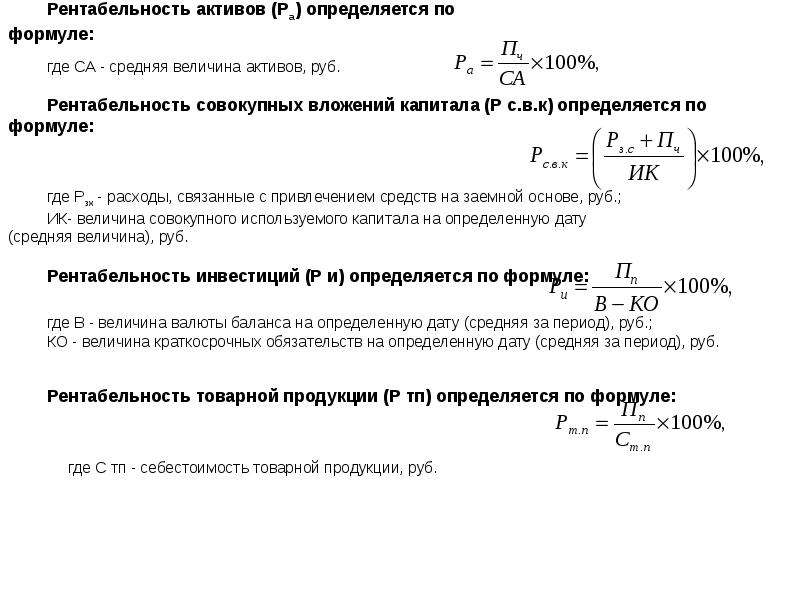

Рентабельность вложенных инвестиций или рентабельность авансированного капитала, вложенного в имущество предприятия. Рентабельность активов рассчитывается как процентное отношение чистой прибыли предприятия к среднему значению активов за определенный период времени.

Рентабельность активов показывает сколько чистой прибыли зарабатывает предприятие с каждого рубля, вложенного в активы и отражает эффективность управления предприятием. Между показателем рентабельности активов и рентабельностью продукции существует определенная взаимосвязь. Рентабельность активов может быть повышена за счет улучшения соотношения между доходами и расходами от производственной деятельности или за счет улучшения соотношения объема продаж и использования капитала.

Изменение объема капитала вложенного в активы не оказывают прямого влияния на норму прибыли от продаж, но непосредственно влияет на скорость оборота капитала. Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

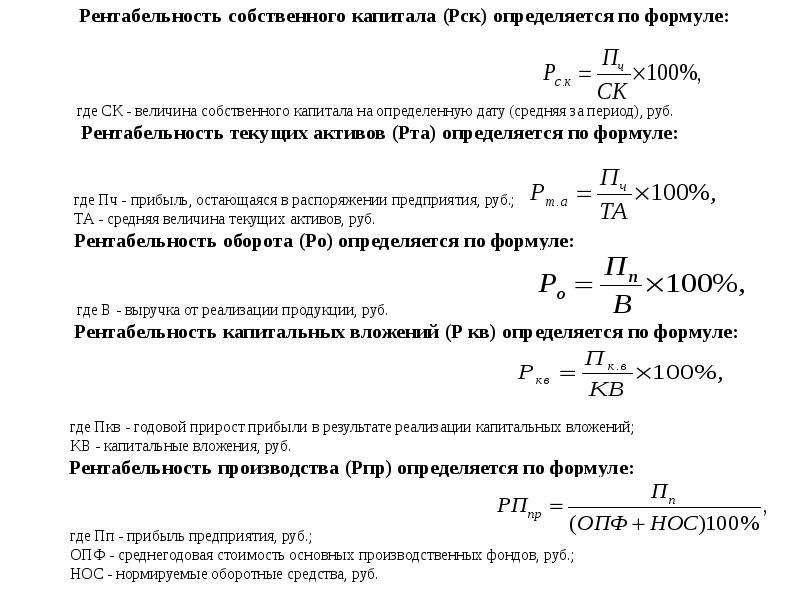

Рентабельность финансовых источников. Рассмотрим рентабельность собственного капитала. Рентабельность собственного капитала показывает уровень доходности, которого добился руководитель предприятия, используя капитал, который инвестировали собственник или собственники бизнеса и определяется как процентное отношение чистой (балансовой) прибыли к среднему значению собственного капитала за определенный период времени.

Рентабельность собственного капитала зависит от трех факторов:

Нормы прибыли от продажи;

Скорости оборота капитала;

Структуры авансированного капитала.

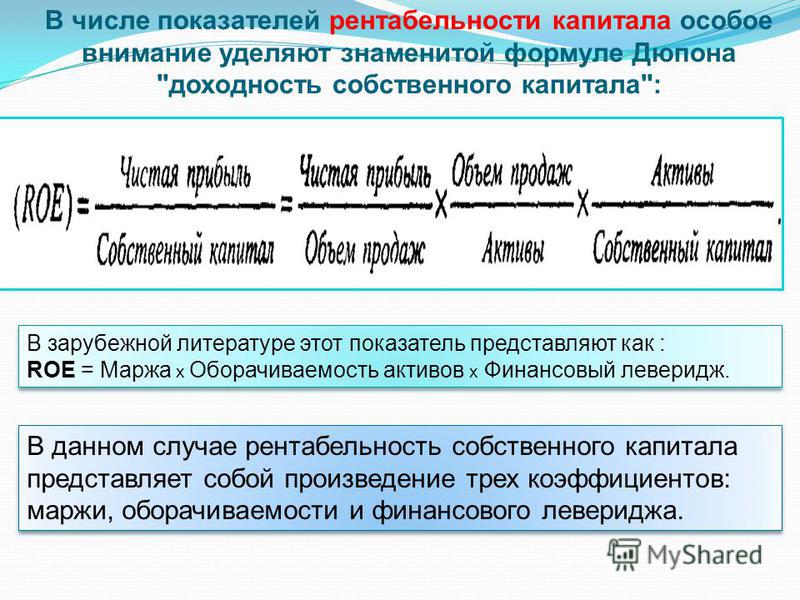

Рентабельность собственного капитала сильно зависит от структуры источников финансирования. Анализ этого показателя позволяет понять насколько предприятие может увеличить свои активы без увеличения привлеченного капитала. Более наглядно в виде формулы рентабельность собственного капитала представлена в формуле Дюпона.

Анализ этого показателя позволяет понять насколько предприятие может увеличить свои активы без увеличения привлеченного капитала. Более наглядно в виде формулы рентабельность собственного капитала представлена в формуле Дюпона.

Рентабельность собственного капитала ROE (формула Дюпона)

Рентабельность собственного капитала по этой формуле равна произведению отношений чистой прибыли к стоимости продаж, стоимости продаж к средней величине активов и средней величине активов к средней величине собственного капитала.

Для более детального изучения прибыльности предприятия используются показатели рентабельности основного капитала, рентабельности инвестированного капитала и рентабельности текущих активов.

Рентабельность основного капитала рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению основного капитала предприятия за определенный период времени и характеризует эффективность его использования. Среднее значение показателя основного капитала можно найти в первом разделе активов баланса предприятия.

Рентабельность текущих активов ROA рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению текущих активов предприятия и характеризует, насколько эффективно используются мобильные активы. Среднее значение текущих активов можно узнать по второму разделу активов баланса предприятия.

Рентабельность инвестиционного капитала ROIC рассчитывается как процентное отношение чистой прибыли к сумме собственного и заемного капитала. Заемный капитал – это только долгосрочные пассивы.

Рентабельность общих активов (ROTA) Определение

Какова рентабельность совокупных активов?

Рентабельность общих активов (ROTA) — это коэффициент, который измеряет прибыль компании до вычета процентов и налогов (EBIT) относительно ее общих чистых активов. Он определяется как соотношение между чистой прибылью и общими средними активами, или сумма финансового и операционного дохода, который компания получает в финансовом году, по сравнению со средним значением общих активов этой компании.

Коэффициент считается показателем того, насколько эффективно компания использует свои активы для получения прибыли.EBIT используется вместо чистой прибыли, чтобы показатель был ориентирован на операционную прибыль без влияния налоговых или финансовых различий по сравнению с аналогичными компаниями.

Рентабельность совокупных активов (ROTA)

Ключевые выводы

- Рентабельность общих активов показывает, насколько эффективно компания использует свои активы для получения прибыли.

- Показатель ROTA может использоваться для определения компаний, которые сообщают о наиболее эффективном использовании своих активов по сравнению с их доходами.

- Существует некоторое беспокойство по поводу того, что ROTA полагается на балансовую стоимость всех активов, а не на их рыночную стоимость, что дает доход, который выглядит выше, чем должен быть в действительности.

Понимание рентабельности совокупных активов

Чем больше прибыль компании по отношению к ее активам (и чем больше коэффициент из этого расчета), тем более эффективно эта компания использует свои активы. ROTA, выраженный в процентах или десятичных дробях, дает представление о том, сколько денег генерируется с каждого доллара, вложенного в организацию.

ROTA, выраженный в процентах или десятичных дробях, дает представление о том, сколько денег генерируется с каждого доллара, вложенного в организацию.

Это позволяет организации видеть взаимосвязь между ее ресурсами и доходом, а также может предоставить точку сравнения, чтобы определить, использует ли организация свои активы более или менее эффективно, чем раньше. В обстоятельствах, когда компания зарабатывает новый доллар на каждый вложенный в нее доллар, ROTA считается равным единице или 100 процентам.

Формула рентабельности совокупных активов — ROTA Is

Рентабельность общих активов = EBITA average Total Assets, где: EBIT = Прибыль до вычета процентов и налогов \ begin {выровнено} & \ text {Рентабельность общих активов} = \ frac {\ text {EBIT}} {\ text {Average Total Assets}} \\ & \ textbf {где:} \\ & \ text {EBIT} = \ text {Прибыль до уплаты процентов и налогов} \\ \ end {выровнена} Рентабельность общих активов = Средняя общая сумма активовEBIT где: EBIT = Прибыль до проценты и налоги

Чтобы рассчитать ROTA, разделите чистую прибыль на среднюю общую сумму активов в данном году или за последующий двенадцатимесячный период, если данные доступны. То же соотношение также может быть представлено как произведение нормы прибыли и оборота общих активов.

То же соотношение также может быть представлено как произведение нормы прибыли и оборота общих активов.

Как рассчитать ROTA

Чтобы рассчитать ROTA, получите показатель чистой прибыли из отчета о прибылях и убытках компании, а затем добавьте обратно проценты и / или налоги, которые были уплачены в течение года. Результирующий числовой результат — это EBIT компании.

Затем показатель EBIT следует разделить на общие чистые активы компании, чтобы показать прибыль, которую компания получила на каждый доллар активов в ее бухгалтерских книгах.

Общие активы включают контрсчета для этого коэффициента, что означает, что резерв на сомнительные счета и накопленная амортизация вычитаются из общего баланса активов перед расчетом коэффициента.

Ограничения использования рентабельности совокупных активов (ROTA)

Со временем стоимость актива может уменьшаться или увеличиваться. В случае с недвижимостью стоимость актива может возрасти. С другой стороны, большинство механических компонентов бизнеса, таких как автомобили или другое оборудование, обычно со временем обесцениваются, поскольку износ влияет на их стоимость.

Поскольку формула ROTA использует балансовую стоимость активов из баланса, она может значительно занижать фактическую рыночную стоимость основных средств. Это приводит к более высокому результату отношения, который показывает доходность совокупных активов, которая выше, чем должна быть, потому что знаменатель (общие активы) слишком низок.

Еще одно ограничение заключается в том, как соотношение работает с финансируемыми активами. Если бы заем был использован для покупки актива, ROTA могла бы выглядеть благоприятно, в то время как у компании действительно могут быть проблемы с выплатой процентных платежей.

Входные данные коэффициента могут быть скорректированы для отражения функциональной стоимости активов с учетом процентной ставки, выплачиваемой в настоящее время финансовому учреждению. Например, если актив был приобретен за счет средств ссуды с процентной ставкой 5%, а доходность связанного актива составляла 20%, то скорректированная ROTA будет 15%.

Поскольку многие новые компании имеют более высокие суммы долга, связанные с их активами, эти корректировки могут сделать бизнес менее привлекательным в глазах инвесторов. Как только эти долги начнут погашаться, ROTA, похоже, соответственно улучшится.

Как только эти долги начнут погашаться, ROTA, похоже, соответственно улучшится.

Как рассчитать рентабельность активов (ROA) на примерах

Рентабельность активов — это коэффициент рентабельности, который показывает, какую прибыль компания может получить от своих активов. Другими словами, рентабельность активов (ROA) измеряет, насколько эффективно руководство компании генерирует прибыль от своих экономических ресурсов или активов на своем балансе. ROA отображается в процентах, и чем выше этот показатель, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

Расчет рентабельности активов (ROA)

Средняя общая сумма активов используется при расчете ROA, поскольку общая сумма активов компании может изменяться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период является более точным, чем расчет общей суммы активов за один период. Общие активы компании можно легко найти в балансе.

Общие активы компании можно легко найти в балансе.

Формула ROA:

ROA = чистый доход, средний общий доход ROA = \ frac {\ text {Net Income}} {\ text {Average Total Assets}} ROA = средний общий доход от активов

В качестве числителя используется чистая прибыль или чистая прибыль , указанная в нижней части отчета о прибылях и убытках. Чистая прибыль — это сумма общей выручки, которая остается после учета всех расходов на производство, накладные расходы, операции, администрирование, обслуживание долга, налоги, амортизацию и износ, а также разовые расходы на необычные события, такие как судебные процессы или крупные покупки.

Чистая прибыль также учитывает любой дополнительный доход, не связанный напрямую с основной деятельностью, такой как инвестиционный доход или единовременные платежи за продажу оборудования или других активов.

ROA и ROE дают четкое представление о корпоративном здоровье

Пример ROA

Exxon Mobil Corporation (XOM) Ниже приведен баланс из отчета Exxon 10K, показывающий общие активы за 2017 и 2016 годы (выделены синим цветом). Обратите внимание на различия между ними и то, как это повлияет на ROA.

Обратите внимание на различия между ними и то, как это повлияет на ROA.

Общие активы на 2017 год составили 349 миллиардов долларов (округлено). Общие активы на 2016 год составили 330 миллиардов долларов (округлено) \ begin {align} & \ text {The} \ text {общие активы на 2017 год составили \ 349 миллиардов долларов} \ textit {( округлено)} \\ & \ text {Общие активы} \ text {в 2016 году составили \ 330 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие средние активы Exxon} = \ 339,5 долларов \ bigg (\ frac { 349 + 330} {2} \ bigg) \ end {align} Общие активы на 2017 год составили 349 миллиардов долларов (округлено) Общие активы на 2016 год составили 330 миллиардов долларов (округлено)

Изображение Сабрины Цзян © Investopedia 2020Ниже приводится отчет о прибылях и убытках Exxon за 2017 год в соответствии с их отчетом 10K:

Exxon сообщила о чистой прибыли в размере 19 долларов.7 миллиардов в 2017 году ROA Exxon = 19,7 миллиардов долларов 339,5 миллиардов долларов = 5,8% Это означает, что на каждый доллар активов в течение \ begin {align} & \ text {Exxon report} \ text {чистая прибыль \ 19,7 миллиардов долларов в 2017 году} \\ & \ text {ROA Exxon} = \ frac {\ $ 19,7 \ text {Billion}} {\ 339,5 $ \ text {Billion}} = 5,8 \% \\ & \ text {Это означает, что на каждый доллар активов в течение} \\ & \ text {2017 г. , прибыль Exxon составила 5,8 цента} \ end {выравнивается} Чистая прибыль Exxon составила 19,7 млрд долларов США при рентабельности активов Exxon в 2017 году = 339,5 млрд долларов США 19.7 миллиардов = 5,8% Это означает, что на каждый доллар активов в течение

, прибыль Exxon составила 5,8 цента} \ end {выравнивается} Чистая прибыль Exxon составила 19,7 млрд долларов США при рентабельности активов Exxon в 2017 году = 339,5 млрд долларов США 19.7 миллиардов = 5,8% Это означает, что на каждый доллар активов в течение

Рентабельность инвестиций Exxon более значима по сравнению с показателями других компаний в той же отрасли.

Вот показатели рентабельности активов сопоставимых компаний за 2017 год:

ROA корпорации Chevron (CVX) = 3,57% \ begin {выравнивается} & \ text {ROA корпорации Chevron (CVX)} = 3,57 \% \\ & \ text {ROA British Petroleum (BP)} = 1,26 \% \ end { выровнено} ROA корпорации Chevron (CVX) = 3.57%

Сравнивая рентабельность активов Exxon с аналогичными отраслевыми компаниями, мы видим, что Exxon принесла больше прибыли на доллар активов, чем Chevron или BP в 2017 году.

Что означает ROA для инвесторов

Расчет ROA компании может быть полезен при сравнении рентабельности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями. Однако важно сравнивать компании аналогичного размера и отрасли.

Однако важно сравнивать компании аналогичного размера и отрасли.

Например, банки, как правило, имеют на балансе большое количество общих активов в виде ссуд, наличных денег и инвестиций.Крупный банк легко мог бы иметь активы на сумму более 2 триллионов долларов, обеспечивая при этом чистую прибыль, аналогичную прибыли компаний из других отраслей. Хотя чистая прибыль или прибыль банка могут быть такими же, как у несвязанной компании, и банк может иметь высококачественные активы, рентабельность капитала банка будет ниже. Большее количество общих активов должно быть разделено на чистую прибыль, создавая более низкий ROA для банка.

Точно так же производство автомобилей требует огромных мощностей и специализированного оборудования. Прибыльная компания-производитель программного обеспечения, которая продает загружаемые программы в Интернете, может приносить такую же чистую прибыль, но она может иметь значительно более высокую рентабельность инвестиций, чем ее аналоги с большим объемом активов. При использовании этого показателя для сравнения производительности различных предприятий важно учитывать, какие типы активов необходимы для работы в данной отрасли, а не просто сравнивать цифры.

При использовании этого показателя для сравнения производительности различных предприятий важно учитывать, какие типы активов необходимы для работы в данной отрасли, а не просто сравнивать цифры.

Рентабельность активов — Формула, расчет и примеры ROA

Формула ROA / Расчет рентабельности активов

Рентабельность активов (ROA) — это тип рентабельности инвестиций (ROI) Формула рентабельности инвестиций (Return on Investment) Рентабельность инвестиций ( ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к его инвестиционным затратам.Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок. метрика, которая измеряет прибыльность бизнеса по отношению к его общим активам Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно определяя и. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.В то время как это достигается через), он генерирует капитал, вложенный в активы. Чем выше отдача, тем продуктивнее и эффективнее управление при использовании экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.В то время как это достигается через), он генерирует капитал, вложенный в активы. Чем выше отдача, тем продуктивнее и эффективнее управление при использовании экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Что такое формула ROA?

Формула ROA:

ROA = Чистая прибыль / Средние активы

или

ROA = Чистая прибыль / Активы на конец периода

Где:

Чистая прибыль равна чистой прибыли или чистая прибыль за год (годовой период)

Средние активы равны конечным активам минус начальные активы, разделенные на 2

Изображение: Курс CFI по основам финансового анализа.

Пример расчета рентабельности инвестиций

Давайте рассмотрим пример, шаг за шагом, как рассчитать рентабельность активов с использованием приведенной выше формулы.

Q: Если предприятие публикует чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как он получен через 10 миллионов долларов в текущих операциях и владеет активами на 50 миллионов долларов согласно балансу Баланс Баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, какова его рентабельность активов?

A: 10 миллионов долларов, разделенные на 50 миллионов долларов, составляют 0,2, следовательно, рентабельность активов предприятия составляет 20%. На каждый доллар активов, в который компания инвестирует, она приносит 20 центов чистой прибыли в год.

Загрузить бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Какова важность рентабельности активов?

Формула ROA — важный коэффициент при анализе рентабельности компании Коэффициенты рентабельности Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных расходов и т. Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Обычно рентабельность инвестиций в разных отраслях разная. Отрасли, которые являются капиталоемкими и требуют высокой стоимости основных средств. Оборачиваемость фиксированных активов. Оборачиваемость фиксированных активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно предприятие использует основные средства для увеличения продаж.Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации по операциям, как правило, имеют более низкую рентабельность инвестиций, поскольку их большая база активов увеличивает знаменатель формулы. Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Что такое чистый доход?

Чистая прибыль — это чистая сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за данный период.Он включает все уплаченные проценты по долгу, налог на прибыль, причитающийся государству, а также все операционные и неоперационные расходы.

Операционные затраты могут включать стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Сюда входят материальные затраты, прямые, производственные накладные расходы, административные и маркетинговые расходы, а также амортизация и износ оборудования и имущества.

К чистой прибыли также добавляется дополнительный доход от инвестиций или доход, не связанный напрямую с основной деятельностью, например, от продажи оборудования или основных средств. Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком Сертификация FMVA® Присоединяйтесь к более 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari.

Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком Сертификация FMVA® Присоединяйтесь к более 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari.

Чистая прибыль / убыток указывается в нижней части отчета о прибылях и убытках и делится на общую сумму активов, чтобы получить ROA.

Видео Пример рентабельности активов в финансовом анализе

ROA обычно используется аналитиками, выполняющими финансовый анализ Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности, отчета о прибылях и убытках, результатов деятельности компании.

Рентабельность инвестиций важна, потому что это упрощает сопоставимость компаний. Представьте себе две компании … одна с чистой прибылью в 50 миллионов долларов и активами в 500 миллионов долларов, другая с чистой прибылью в 10 миллионов долларов и активами в 15 миллионов долларов.

Какой компанией вы бы предпочли владеть?

Первая компания приносит доход на активы 10%, а вторая — 67%.

Узнайте больше в курсе CFI по основам финансового анализа.

Рентабельность активов для компаний

Ниже приведены несколько примеров наиболее распространенных причин, по которым компании проводят анализ своей рентабельности активов.

1. Использование ROA для определения прибыльности и эффективности

Рентабельность активов показывает количество денег, заработанных на доллар активов. Следовательно, более высокая рентабельность активов указывает на то, что бизнес более прибыльный и эффективный.

2. Использование рентабельности активов для сравнения показателей компаний

Важно отметить, что рентабельность активов не должна сравниваться по отраслям. Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях могут потребоваться дорогие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят доход, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнать больше об отраслевом анализе Промышленный анализ Промышленный анализ — это инструмент оценки рынка, используемый предприятиями и аналитиками для понимания сложности отрасли. Обычно используются три: и.

Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях могут потребоваться дорогие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят доход, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнать больше об отраслевом анализе Промышленный анализ Промышленный анализ — это инструмент оценки рынка, используемый предприятиями и аналитиками для понимания сложности отрасли. Обычно используются три: и.

3. Использование рентабельности активов для определения компаний с высокими требованиями к активам / компаний с малыми активами

Рентабельность активов может быть использована для оценки того, насколько компания активна:

- Чем ниже рентабельность активов, тем больше активов интенсивная компания. Примером компании с высокими требованиями к активам может быть авиакомпания.

- Чем выше рентабельность активов, тем менее ресурсоемкая компания. Примером компании, занимающейся легкими активами, может быть компания-разработчик программного обеспечения.

Примером компании с высокими требованиями к активам может быть авиакомпания.

Примером компании с высокими требованиями к активам может быть авиакомпания.Как правило, рентабельность активов менее 5% считается бизнесом, требующим значительных ресурсов, в то время как рентабельность активов более 20% считается бизнесом, ориентированным на легкие активы.

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по рентабельности активов и формуле ROA.Чтобы продолжить обучение и стать финансовым аналитиком мирового уровня, Руководство для аналитиков Trifecta® — полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделяться из толпы? Наш процесс под названием The Analyst Trifecta® состоит из аналитики, презентаций и мягких навыков, эти дополнительные ресурсы CFI будут большим подспорьем:

- Внутренняя норма доходности Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.