Расчет маржинальной прибыли (формула и нюансы)

Маржинальная прибыль — один из основных показателей, который используется для оценки эффективности бизнеса. Как рассчитать маржинальную прибыль и по каким причинам нужно анализировать этот показатель, рассмотрим в настоящей статье.

Расчет маржинальной прибыли (формула)

Анализ маржинальной прибыли

Нормы маржинальной прибыли и пути ее повышения

Итоги

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

nalog-nalog.ru

Маржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

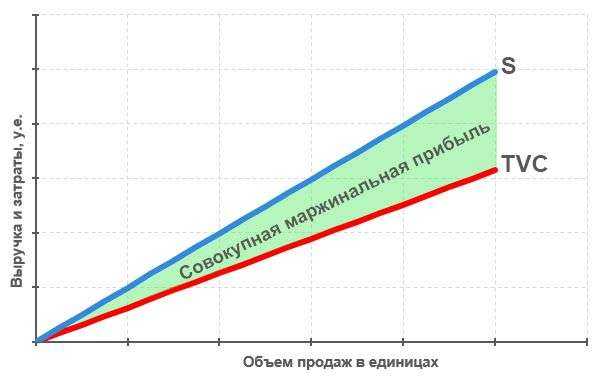

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

www.elitarium.ru

Маржинальный анализ

Маржинальный анализ: расчет точки безубыточности и маржинального дохода предприятия

Как рассчитать точку безубыточности? Узнайте, что такое точка безубыточности предприятия и какая ее формула расчета.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

переменные затраты и цены остаются неизменными в течение всего планового периода;

структура продукции не изменяется в течение планируемого периода;

поведение постоянных и переменных затрат может быть точно измерено;

на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

studfiles.net

Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Последние новости:

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле:

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

myfin.by

формула расчета в 2019 году

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

www.prostobiz.ua

Маржинальный доход — показатель рентабельности

Сегодня очень актуально эффективно планировать и прогнозировать финансовую деятельность конкретного предприятия, определять основные результаты его хозяйственной деятельности, а также более наглядно рассчитывать зависимость объемов реализации товара от затрат на его производство. Для этого в бизнесе используют систему операционного анализа. При этом одним из базовых элементов подобного расчета является такое понятие как маржинальный доход.

Что такое маржинальный доход

Процесс анализа финансовой и хозяйственной деятельности предприятий рассматривает не только показатели прибыли и рентабельности, но и такое понятие как маржинальный доход. Его расчет взаимосвязан с себестоимостью продукции, объемом производства и прибылью. Маржинальный доход, будучи экономическим термином, используется в двух разных значениях:

- в качестве одного из источников прибыли, который покрывает постоянные затраты;

- как предельный доход.

Маржинальная прибыль – это разница между доходами, образующимися от продажи продукции и переменными затратами предприятия. Под этим понятием понимается та выручка, которую предприятие получило от продажи своего продукта без учета НДС. Понятие «переменные издержки» — это следующие затраты:

- на материалы и сырье;

- на зарплату рабочего персонала;

- на топливо;

- на электроэнергию;

- транспортировку и т.д.

Переменные издержки, в отличие от постоянных, меняются нелинейно и зависят от объема производства. Чем больше объем, тем меньше издержки и соответственно больше маржинальная прибыль. В экономике это называется «эффектом масштаба» и объясняется тем, что при запуске массового производства себестоимость выпускаемого конечного продукта существенно снижается.

Говоря более простым языком, маржинальный доход — это разница, получаемая в результате вычета из выручки хозяйствующего субъекта, получаемого в результате реализации продукции, общей суммы его непостоянных затрат. Такой показатель как маржинальный доход — величина количественная и измеряется в денежном эквиваленте. Он отражает тот вклад, который может сделать предприятие для покрытия постоянных затрат, чтобы получать прибыль. Т.е. маржинальный доход – это величина, напрямую воздействующая на количество реальной прибыли.

Как рассчитать маржинальный доход

Маржинальный доход можно определять двумя способами:

- первый расчет — это разница от выручки за реализованную продукцию и прямых расходов и сопутствующих им накладных или переменных затрат;

- второй расчет, когда величина маржинального дохода рассчитывается как сумма постоянных затрат и прибыли предприятия.

Существует такое понятие как средняя величина маржинальных затрат. Ее расчет равен разнице между средней величиной переменных затрат и ценой продукции. Данная величина показывает вклад каждой единицы товара в покрытие общих затрат и получение прибыли. Суть понятия «маржинальный доход» сводится к тому, способна ли данная компания покрывать свои постоянные затраты и насколько она рентабельна, чтобы получать прибыль.

Удельную долю маржинального дохода в общей выручке можно рассчитать, предварительно определив коэффициент маржинального дохода, который равен соотношению маржинального дохода и выручки фирмы. Если данный показатель равен нулю, это означает, что прибыль от реализации покрывает только переменные траты, то есть данное предприятие работает убыточно. А если коэффициент маржинального дохода выше нуля, однако не больше постоянных затрат, то выручка от реализации товара в состоянии покрывать переменные затраты и часть постоянных расходов.

В ситуации, когда маржинальная прибыль равна постоянным расходам, то выручкой от реализации можно покрывать как переменные, так и все постоянные расходы. При таком показателе маржинального дохода предприятие будет малоприбыльным. В этом случае говорят, что предприятие находится в точке безубыточности. А если постоянные расходы меньше маржинальной прибыли, то такой бизнес может не только полностью покрывать свои расходы, но и получать чистую прибыль.

Формула маржинальной прибыли следующая:

TRm = TR — TVC, где:

- TRm — это маржинальная прибыль;

- TR — доход;

- TVC — переменные затраты.

Маржа и прибыль

Сегодня многие начинающие бизнесмены не имеют четкого представления о том, что представляет собой маржа. К тому же понятие «маржа» является довольно обширным, и в различных сферах оно отличается. Существует банковская маржа, биржевая, страховая, валовая, торговая и т.д. В нашей стране маржа является аналогом чистой прибыли, поэтому расчет маржи и прибыли производится одинаково. Торговая маржа – наиболее распространенный термин во многих сферах деятельности.

В рыночной терминологии расчет маржи – это, грубо говоря, разница между ценой и себестоимостью. Она может быть выражена как в рублях (тогда расчет производится простым вычитанием между ценой и себестоимостью), так и в процентах. Маржа чистой прибыли в процентах определяется из следующего расчета: предположим, товар куплен за 150 денежных единиц, а продан за 200. Формула расчета будет выглядеть так: (200-150):200=0.25, т.е. расчет показал, что маржа составила двадцать пять процентов от рыночной стоимости данного товара.

Каждая компания при расчете коммерческой величины этого понятия оперирует собственными величинами единицы продукции, выражаемыми в литрах, тоннах, а также метрах, штуках и т.д. К примеру, табачная промышленность оперирует пачками, блоками, штуками и коробками сигарет. В банковской деятельности маржу считают, оперируя количеством счетов и клиентов, суммами транзакций и кредитов и т.п.

В банке эта величина может являться разницей между ставками по вкладам и выданными кредитами. На фондовом рынке – разницей между курсом ценных бумаг в день заключения и в день исполнения сделок. В маркетинге это — наценка, которую устанавливают предприятия. Именно для этого в штате многих крупных предприятий есть профессиональные менеджеры. В их обязанности входит мгновенное переключение с одного концептуального типа расчета на другой, который поможет сделать предприятие более рентабельным.

Точка безубыточности

Анализ безубыточности конкретного предприятия дает возможность находить точку равновесия — критический объем продаж. Это то финансовое состояние, в котором суммарный объем выручки равен всем суммарным затратам. Величина таких «издержек складывается из общего количества постоянных и переменных затрат. Точка безубыточности или точка равновесия называется также порогом рентабельности. Это – ситуация, в которой деятельность конкретного предприятия не приносит ни убытков, ни прибыли

Продажная цена продукта является тем механизмом, который приносит в бизнес деньги. По логике, подняв цену как можно выше, можно получить максимальную маржинальную прибыль. При этом хорошая маржа от продажи даст возможность покрывать все расходы на содержание предприятия. А все, что останется после вычета всех расходов — это и есть маржинальная прибыль. Чтобы понять, какую минимальную маржинальную величину можно считать приемлемой для бизнеса, нужно знать много нюансов. При этом, как считают экономисты, однозначно ответить на этот вопрос невозможно.

Существуют только примерные варианты расчета. Например, если продукт входит в категорию часто потребляемых клиентами товаров, то маржинальную прибыль можно получать не очень большую. В этом случае весь доход бизнеса будет получаться за счет оборота. Если продажи не большие и не частые, то маржа прибыли должна быть как можно высокой. В таком случае для начинающего свою деятельность предприятия маржа должна составлять в среднем не меньше, чем сорок процентов.

Перед стартом своего бизнеса предпринимателю нужно думать не о том, как накопить миллион за год, а о том, какой должна быть величина маржинальной прибыли. Кроме того, необходимо постоянно рассчитывать точки безубыточности, причем, как в начале, так и в процессе деятельности. Это не занимает много времени, да и расчет точки безубыточности совсем не сложный, тем более, что для этого существуют специальные таблицы.

Это нужно знать

Определение финансового результата любой предпринимательской деятельности даст возможность определять величину маржинальной прибыли. Это, в свою очередь, позволит принимать решения в плане изменения каналов снабжения и дальнейших объемов в производстве, а также в сбыте выпускаемой продукции. Коэффициент удельной или маржинальной прибыли оказывает влияние на принятие стратегических решений в производственной политике. К ним можно отнести:

- целесообразность для дальнейшего продвижения конкретного товара на рынках сбыта;

- принятие или отказ от дополнительных заказов;

- перспективность более тесного сотрудничества с поставщиками.

По большому счету, удельный доход – это инструмент для определения в целом результативности и эффективности работы конкретного предприятия.

economyz.ru

Понятие маржинального дохода и методы его определения

Высшая школа экономики

Государственного образовательного учреждения высшего рофессионального образования

Казанский государственный технологический университет

Контрольная работа

Дисциплина «Управление затратами»

Тема

Понятие маржинального дохода и методы его определения

Работу выполнила: студентка III курса

гр 98-001 (6) КХТИ ВШЭ

Топтунова Ксения Геннадьевна

Проверила: Упшинская А.Е.

Казань 2010

Содержание

Введение

Понятие маржинального дохода

Маржинальный доход и точка безубыточности

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Методы определения маржинального дохода

Заключение

Список литературы

Введение

Традиционная форма отчета о прибылях и убытках применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

В альтернативной форме отчета о прибылях и убытках, называемой «выведение маржинальной прибыли», затраты выделяются не по функциям, а по динамике — по поведенческому принципу. В ней отражается отношение переменных и постоянных затрат, независимо от характера функций, связанных с той или иной статьей затрат.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Такой подход применяется:

При равновесном анализе (анализ безубыточности производства) и анализе соотношения «C-V-P» (издержки — объем — прибыль)

При оценке эффективности работы структурного подразделения и его руководителя

При принятии краткосрочных и нестандартных решений.

Вместе с тем, форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, т. к. постоянные накладные расходы не считаются у нее элементом производственной себестоимости.

В традиционной схеме, в отличие от предыдущего варианта, заложено понятие валовой прибыли, которая выражает разницу между выручкой от продаж и себестоимостью реализованной продукции. В то время как маржинальная прибыль — это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

Валовая прибыль служит для покрытия непроизводственных затрат, в то время как маржинальная — применяется для покрытия постоянных затрат.

Маржинальный доход

N = FC/(P1 — VC1)P1 — VC1

– маржинальный доход на единицу продукции

Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

Предельный доход — дополнительный доход, получаемый от продажи дополнительной единицы товара.

Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Это разночтение обусловлено многозначностью английского слова marginal:

Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого.

Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п.

Далее мы будем рассматривать, как более распространенное, второе значение этого термина.

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR — TVC, где

TRm — Маржинальный доход

TR — Доход (totalrevenue)

TVC — Переменные затраты (totalvariablecost)

Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинального дохода видно, что эта зависимость есть.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

Маржинальный доход и точка безубыточности

Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

На приведенном ниже рисунке точка безубыточности 20 штук реализации некоего товара.

При таком объеме реализации линия прибыли пересекает 0 и переходит в положительную зону, линия дохода пересекает линию затрат и идет выше линии затрат, а линия маржинального дохода пересекает линию постоянных затрат.

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Применение маржинального дохода дополнительно к показателю прибыли позволяет более точно оценить доходность отдельных хозяйственных операций и устранить неопределенность в ее оценке при обосновании оперативных и прогнозных управленческих решений.

Рассматривая маржинальный доход как промежуточный финансовый результат, его можно оценивать на основе сопоставления выручки и прямых затрат, что позволяет избежать распределения косвенных затрат и искажения величины экономического эффекта от отдельных хозяйственных операций.

Расчет показателя маржинального дохода имеет бесспорную практическую значимость, однако, его применение затруднено тем, что имеют место различные трактовки понятия маржинального дохода. Целью исследований было исследовать теоретические основы выявления маржинального дохода и разработать рекомендации по его формированию, обеспечивающему увеличение прибыли предприятий. Основной задачей ставилось изучить способы расчета маржинального дохода в зарубежных странах и возможность их применения на казахстанских предприятиях с целью совершенствования финансово-хозяйственной деятельности организации. В экономических словарях и в учебных пособиях по экономической теории под маржинальным (предельным) доходом понимается «…изменение общего дохода (выручки), возникшее в результате продажи дополнительной единицы произведенной продукции», другие авторы понимают под маржинальным доходом экономический эффект, рассчитанный на основе сравнения выручки и затрат.

Так, Ковалев В.В., Бланк И.А., Энтони Р., Рис Дж. понимают под маржинальным доходом разность между выручкой и переменными затратами. Существуют и другие трактовки понятия маржинального дохода, однако, общим признаком понятия маржинального дохода является сопоставление выручки с неполной себестоимостью. Понятие предельной маржи ученые трактуют как разность предельного дохода и предельных затрат. Величина предельной маржи не должна быть отрицательной. Превышение предельного дохода над предельными затратами является необходимым условием обоснования решений о производстве дополнительного количества продукции. Графическое представление предельной маржи позволяет определить диапазон объемов производства, в котором предельный доход превышает предельные затраты.

В целом, расчет маржинального дохода и предельной маржи позволяет определить, какой производственный процесс является наиболее экономически предпочтительным.

Методы определения маржинального дохода

Метод маржинального дохода

Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода. Величина маржинального дохода показывает вклад организации в покрытие постоянных издержек и получение прибыли.

Маржинальный доход (МД) — это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

1) МД = Выручка от реализации — Переменные затраты;

2) МД = Постоянные затраты + Прибыль организации.

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли.

Под средней величиной МД понимают разницу между ценой продукции и переменными затратами на единицу продукции. Средняя величина МД отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли:

Средний МД = Цена — Переменные затраты на единицу.

Нормой МД (процентом МД) называется доля величины МД в выручке от реализации или (для отдельного изделия) доля средней величины МД в цене товара:

Норма МД = МД на весь объем / Выручка от реализации,

Норма МД = Средний МД / Цена.

Таким образом, чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна упасть выручка организации, чтобы прибыль стала нулевой? При условии уменьшения выручки нельзя определить этот показатель в точке безубыточности простым сложением переменных и постоянных затрат, так как при снижении выручки переменные затраты также снизятся.

Точка безубыточности согласно этому методу может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам. Уравнение критической точки при маржинальном подходе будет следующее:

Точка безубыточности в ед. продажи = Постоянные издержки / Норма маржинального дохода,

mirznanii.com

Добавить комментарий

Комментарий добавить легко