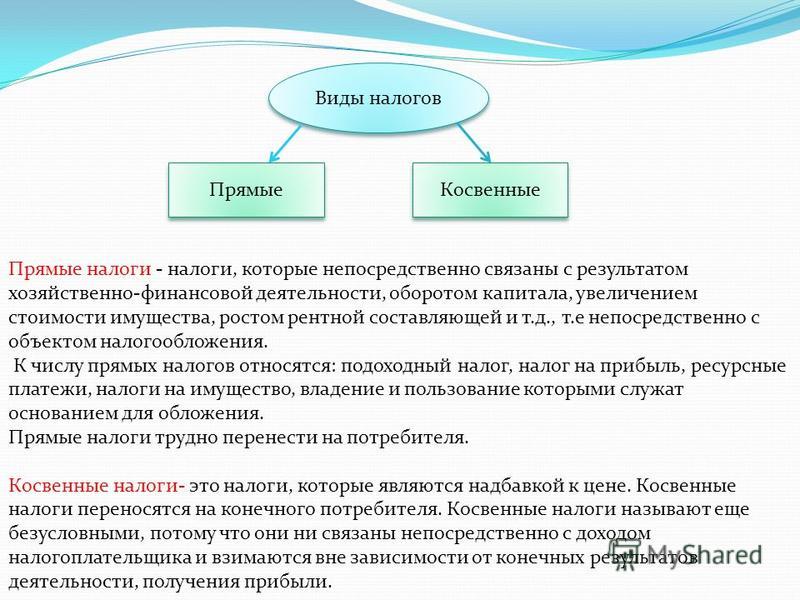

Прямые налоги — глоссарий КСК ГРУПП

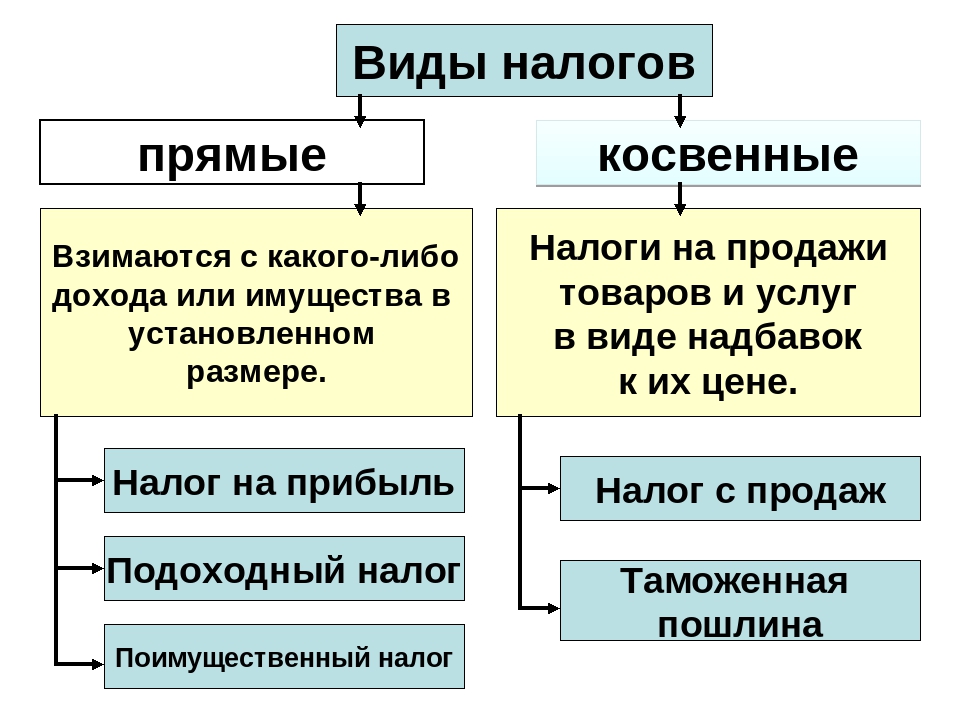

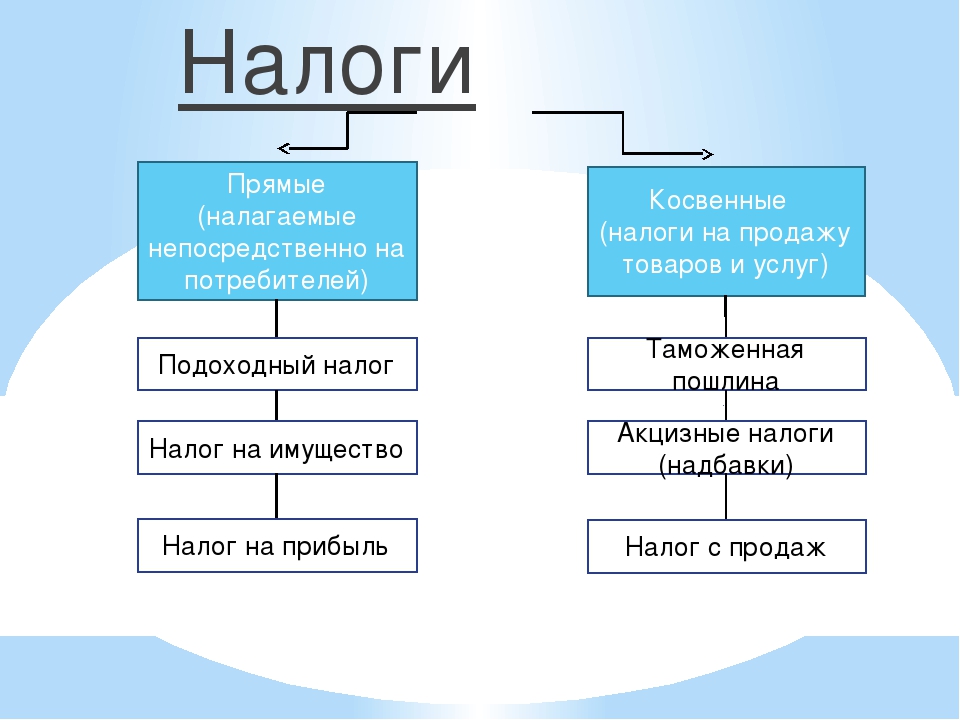

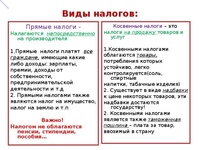

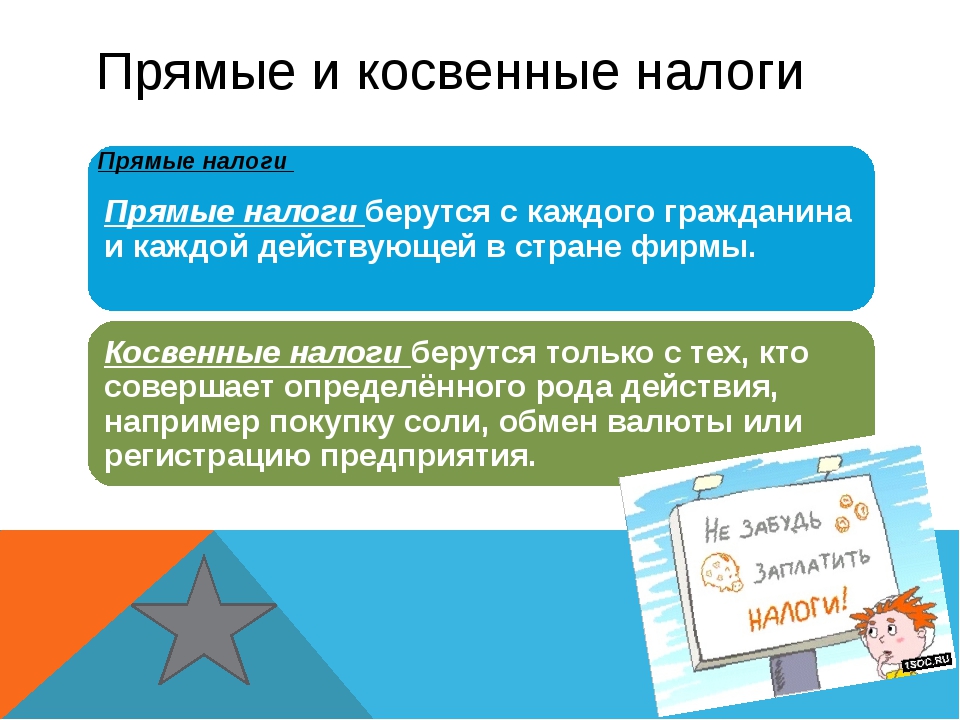

Прямые налоги представляют собой вид обязательных платежей, при котором обязанность уплатить налог возлагается на конкретное физическое или юридическое лицо. Этим он отличается от косвенных платежей, которые обычно уплачивают посредники при покупке товара или услуги. То есть, в прямом налоге юридический плательщик и фактический совпадают.

Плательщиком налога на прибыль является

получатель дохода, который выступает в качестве налогооблагаемой базы. Прямые налоги появились раньше других видов обязательных платежей. Они устанавливаются законодательными органами конкретного государства и подзаконными нормативными документами.

Существует два вида прямых налогов:

- Реальные — платежи

- которыми облагаются отдельные виды материальных ценностей. В зависимости от объекта налогообложения ими могут быть земельный налог, промысловый, налог на ценные бумаги.

- Личные — обязательные платежи

- которые взимаются в зависимости от налогооблагаемого дохода или имущества плательщика за вычетом льгот, предоставленных налоговым кодексом или другими законами. Объекты налогообложения учитываются по каждому плательщику индивидуально, усреднение в данном случае не применяется. Могут приниматься во внимание различные факторы, в том числе размер дохода, количество имущества, семейное положение. Например, НДФЛ, налог на доходы от денежных капиталов.

Прямые налоги делятся также на виды по плательщикам налогов:

- Прямые налоги с юридических лиц. Их обязаны выплачивать компании, которые работают с образованием юридического лица в рамках действующего российского законодательства. К н им относятся пналог на прибыль, налог на имущество.

- Прямые налоги с физических лиц. Плательщиками являются непосредственно физические лица. Наиболее распространенными являются транспортных налог и НДФЛ.

Дополнительной особенностью прямого налога является прямая связь между субъектом и государством. То есть, у плательщика сразу возникает обязательство по уплате налога и он может оценить налоговую нагрузку. Объектом налогообложения может выступать как получаемые доходы, так и стоимость находящегося в собственности имущества.

То есть, у плательщика сразу возникает обязательство по уплате налога и он может оценить налоговую нагрузку. Объектом налогообложения может выступать как получаемые доходы, так и стоимость находящегося в собственности имущества.

При назначении ставок налогообложения

Государство стремится максимально наполнить государственный бюджет. Но при этом страдают интересы плательщиков, в результате чего часть бизнеса становится теневым. Однако различные схемы уклонения от уплаты налогов наказываются в рамках уголовного законодательства. Чтобы избежать этого, плательщики прибегают к налоговой оптимизации с помощью консалтинговых компаний и консультантов, которые досконально знают национальное законодательство. Оптимизация не является наказуемым деянием.

Возврат к списку

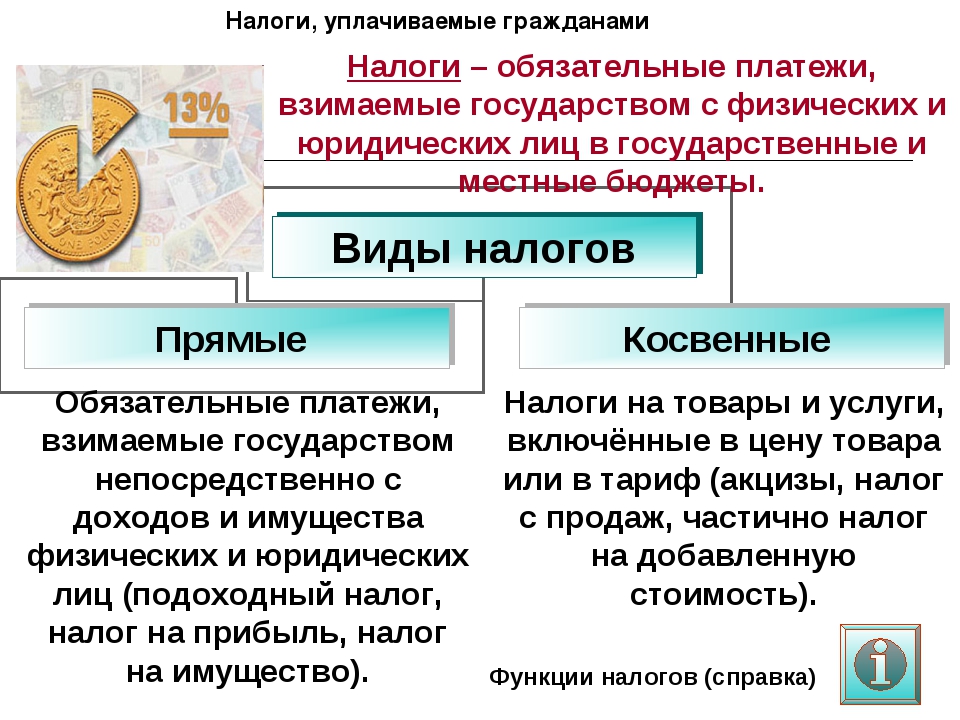

Налоги — Что такое Налоги?

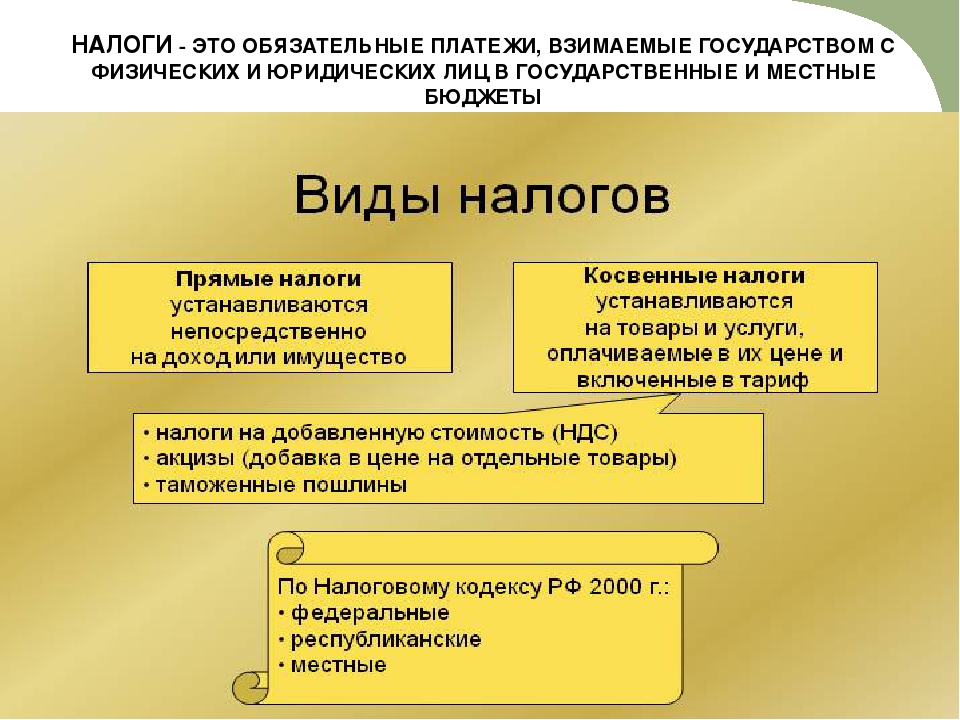

Налоги — это обязательные, индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Возникновение налогов обычно связывается с возникновением государства: становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно потребовало формирования фондов финансовых ресурсов и соответственно инструментов, посредством которых такие фонды могли быть сформированы.

Таким инструментом и стали налоги, главное назначение которых изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги являются основным источником формирования финансовых ресурсов страны; используются на содержание государственного аппарата и предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

Органы государственной власти всех уровней не вправе вводить дополнительные налоги, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

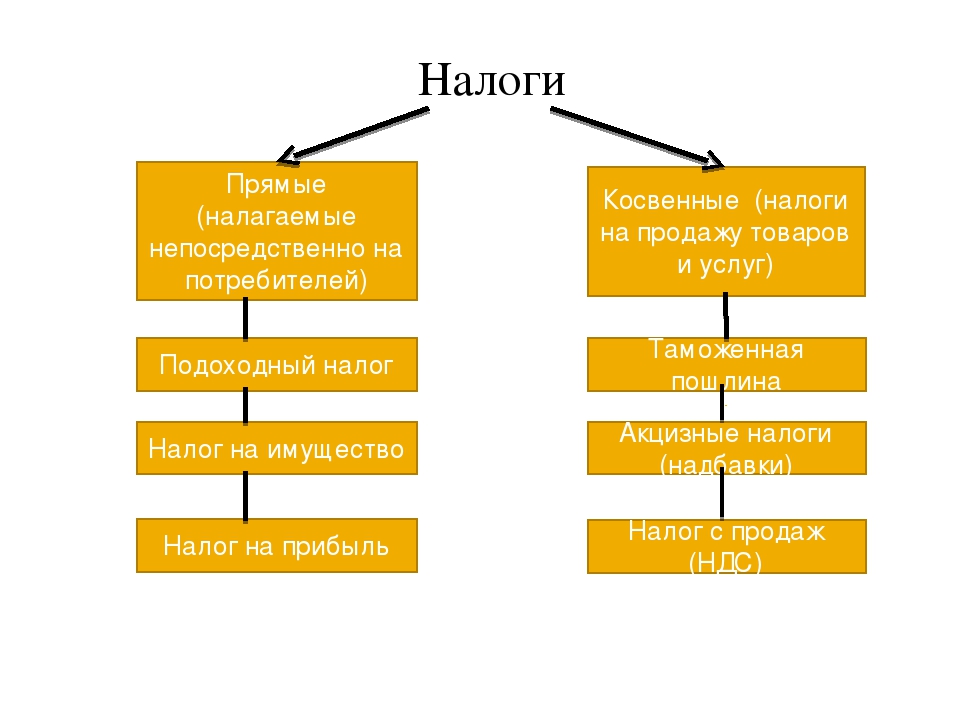

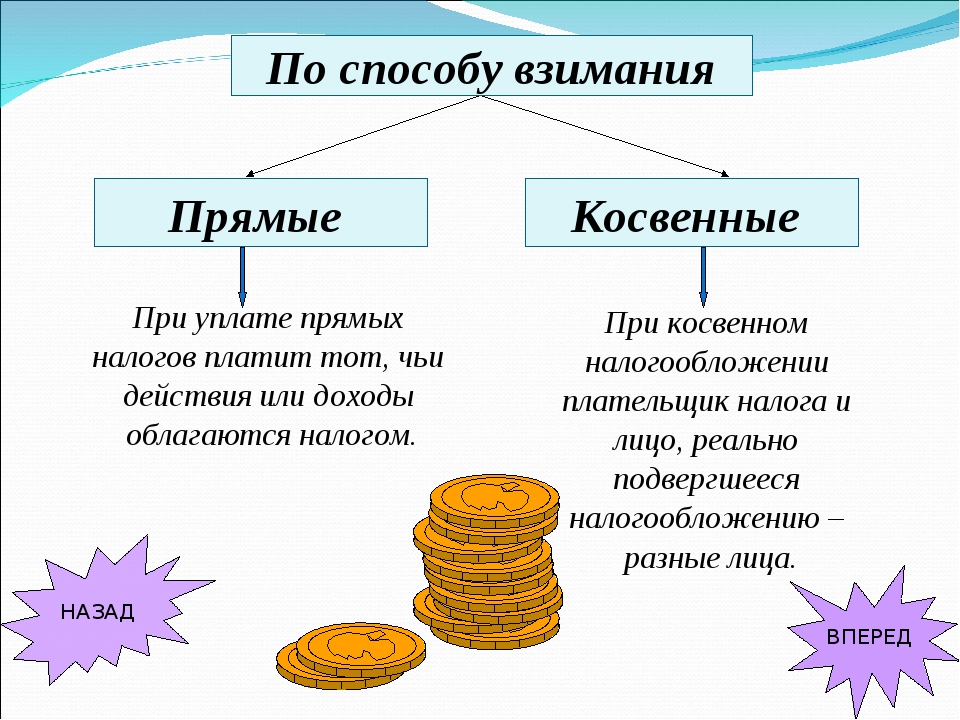

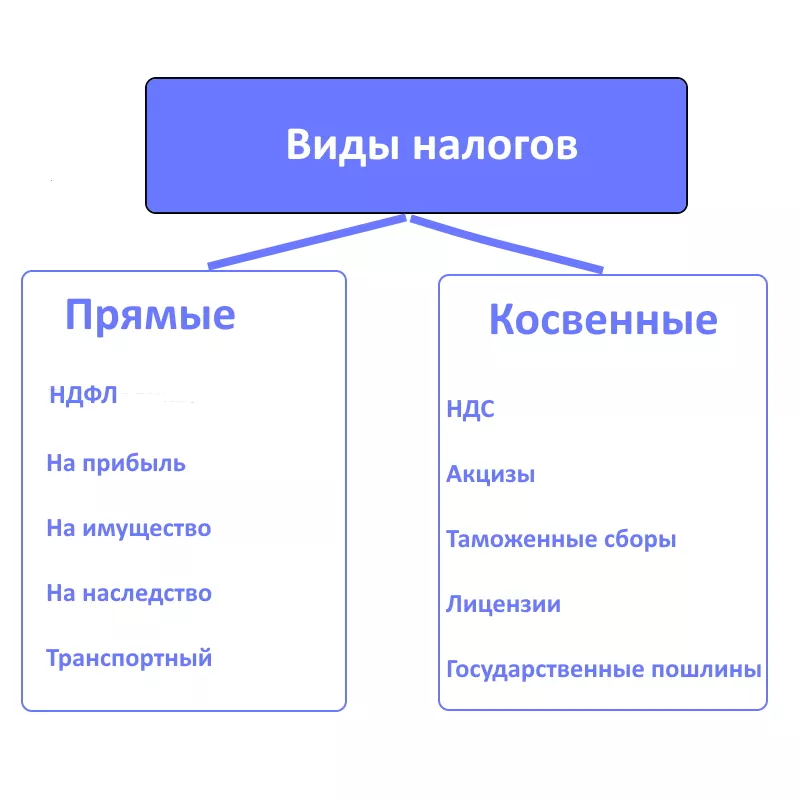

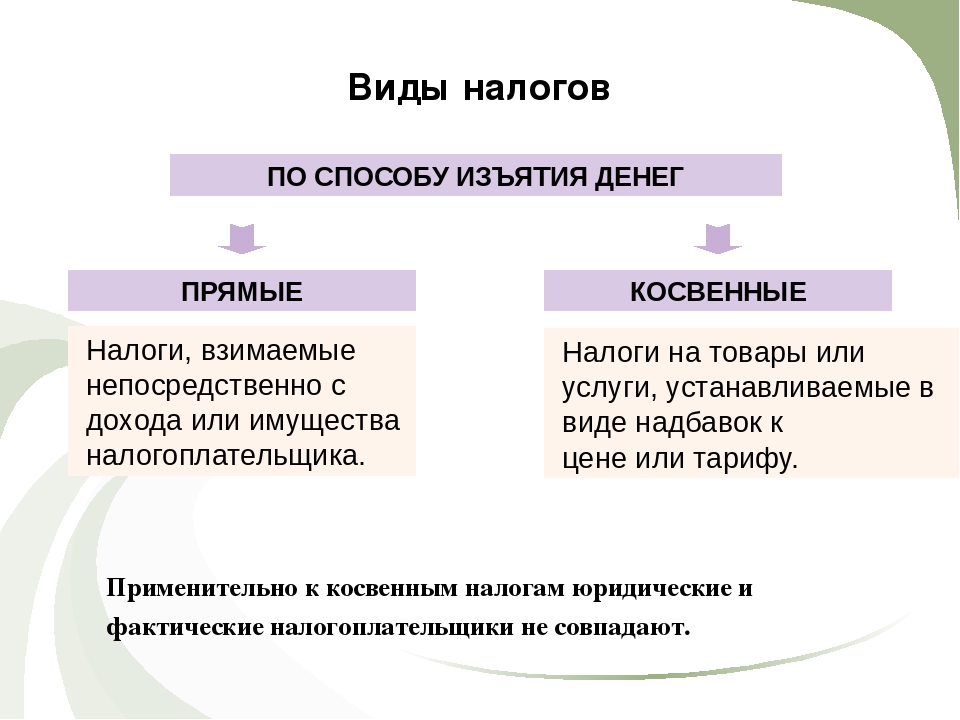

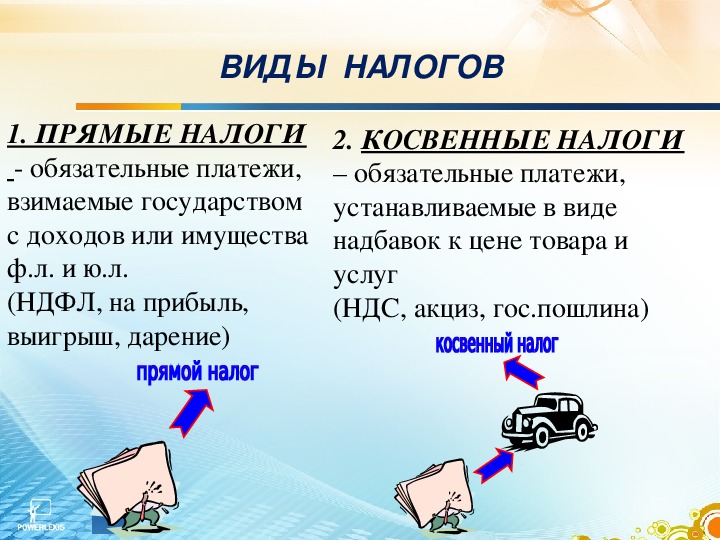

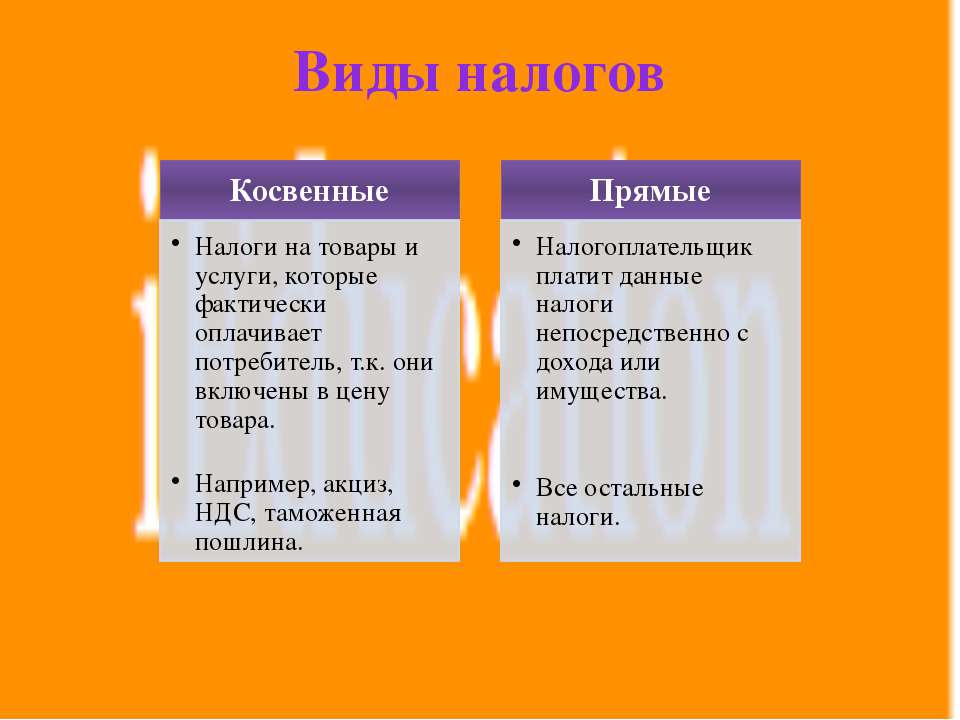

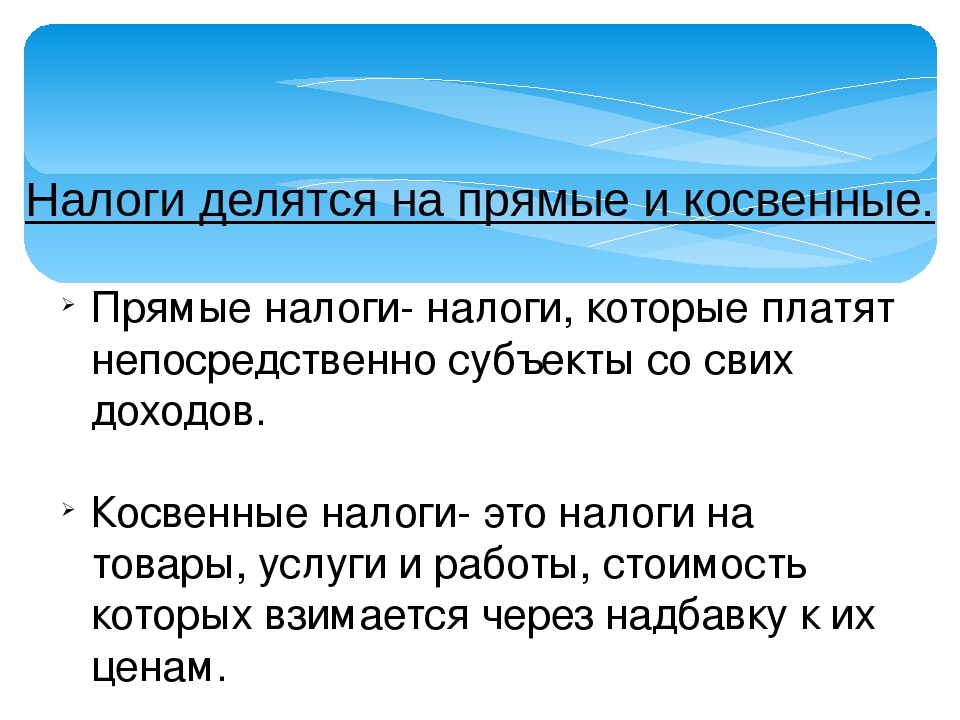

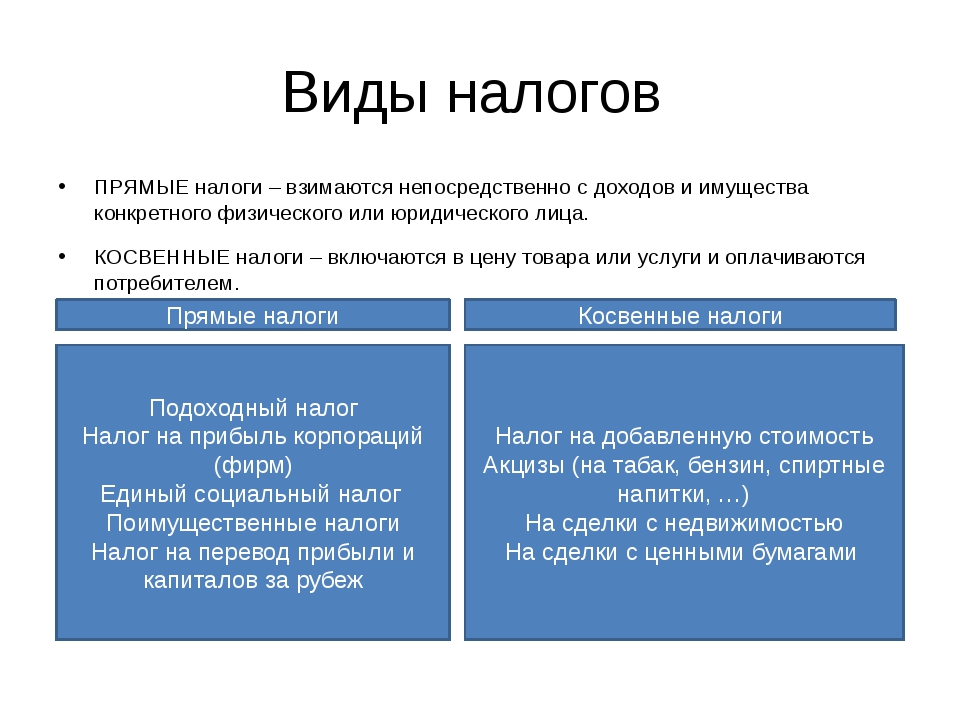

По способу взимания различают налоги:

- прямые,

- косвенные.

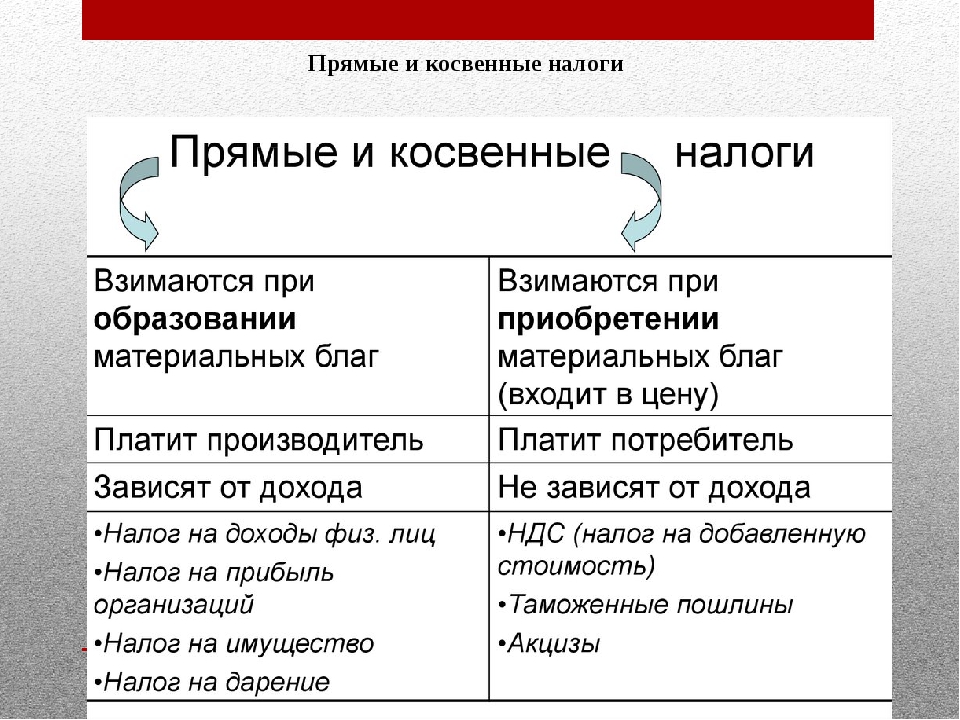

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

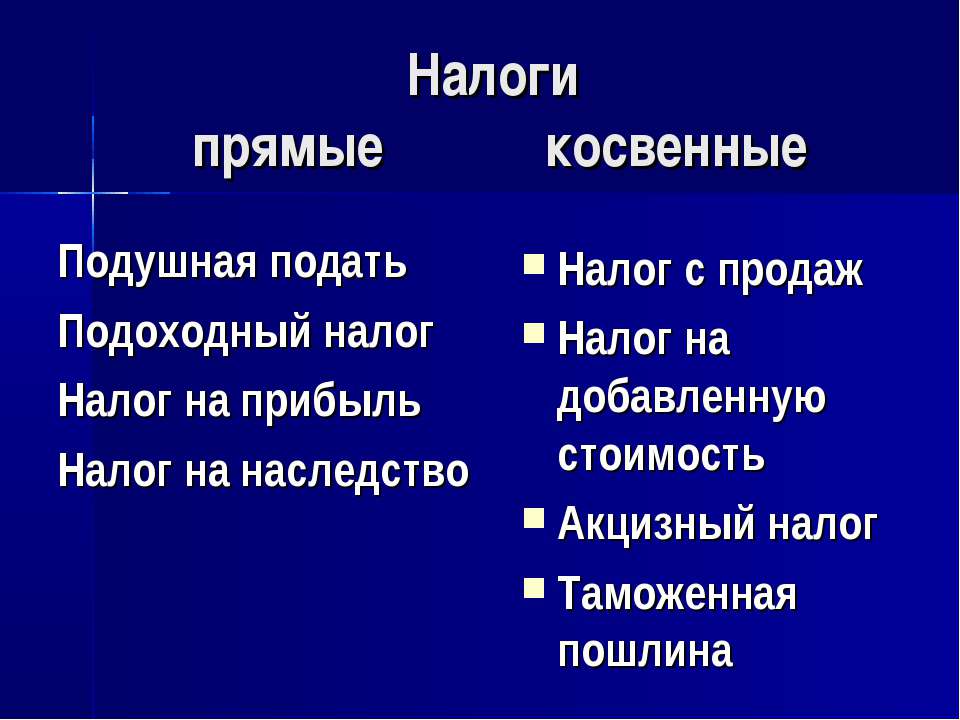

К прямым налогам относятся: налог на прибыль (доход) организаций, подоходный налог с физических лиц, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций, земельный налог, налог на имущество физических лиц, налог на наследование и дарение и т. п.

Суммы налогов определяются в виде надбавки к цене товара (по акцизам) либо в процентах к добавленной стоимости (налог на добавленную стоимость) или выручке от продаж (налог с продаж).

Через механизм цен косвенные налоги в конечном итоге перекладываются на население, которое и является реальным плательщиком косвенных налогов.

Преимущества Прямых Налогов

Author

Abstract

Прямые налоги взимаются в процессе приобретения и накопления материальных благ (это налог на доходы физических лиц, налог на прибыль организаций, налоги на имущество), т.

Suggested Citation

Download full text from publisher

Corrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:031478:14377113. See general information about how to correct material in RePEc.

See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: (CyberLeninka). General contact details of provider: http://cyberleninka.ru/

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

Правительство может сократить число прямых налогов — Российская газета

Правительство готово совершить налоговый маневр, в рамках которого возможен вариант сокращения прямых налогов и замещения их косвенными. Об этом сообщил министр финансов РФ Антон Силуанов на брифинге Гайдаровского форума. При этом глава Минфина РФ отметил, что, по его мнению, общая налоговая нагрузка в России не должна существенно измениться.

О необходимости решительного «налогового маневра» в декабре прошлого года на съезде «Деловой России» заявил премьер-министр Владимир Путин. Премьер отметил, что необходимо подумать об оптимизации тех налогов, от которых зависит качественный экономический рост, и поручил Минэкономразвития и Минфину подготовить соответствующие предложения.

Глава Минфина не уточнил, о каких именно налогах идет речь, отметив, что «вопрос налогового маневра — очень творческий, уже сейчас есть много предложений от экономического сообщества», и все они будут обсуждаться.

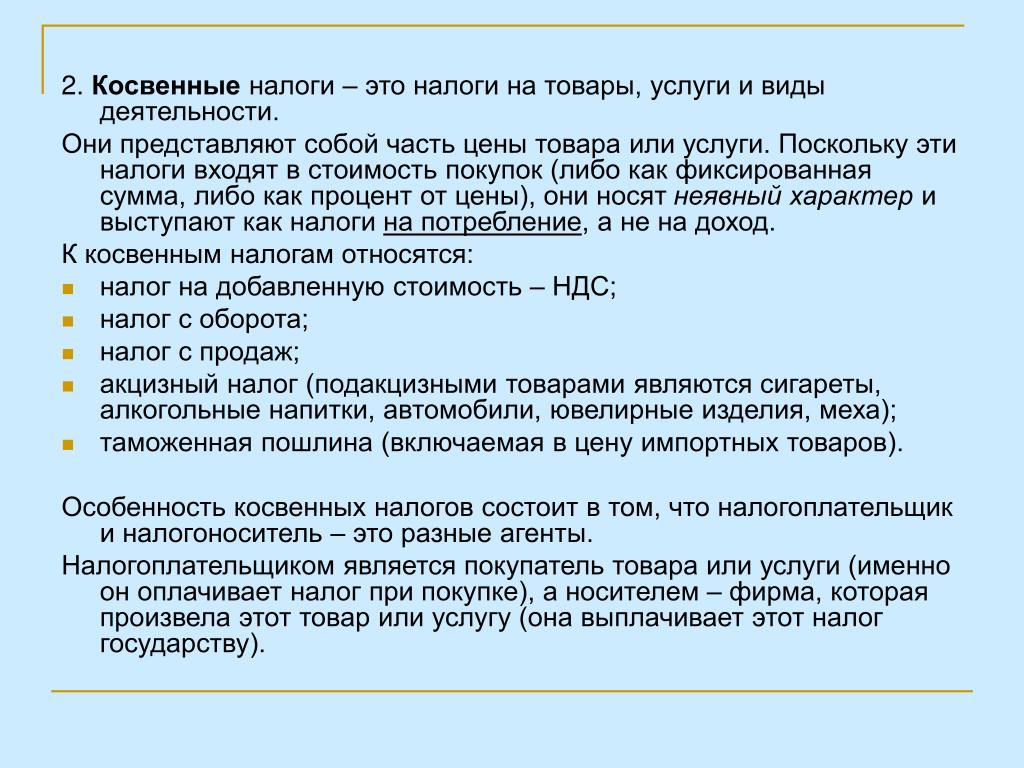

Косвенный налог — это налог на товары и услуги в виде надбавки к цене или тарифу. Основными видами косвенных налогов в России являются НДС, акцизы, таможенные пошлины.

Как пояснила «РГ» Кира Гин-Барисявичене, управляющий партнер Группы юридических и аудиторских компаний «Содействие бизнес проектам», собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть по существу любой собственник предприятия является сборщиком налогов с покупателя или потребителя услуг. Косвенные налоги скрывают от каждого гражданина ту сумму, которую он платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто.

По словам Марины Емельянцевой, юриста юридической компании «Налоговик», косвенные налоги входят в цены практически всех товаров и услуг. «Образно говоря, косвенные налоги позволяют государству собирать налоги даже с самых нищих слоев населения, — отметила эксперт. — Причем о точной сумме этого платежа потребители могут даже не догадываться, сливаясь с ценой товара, налог становится незаметным для потребителей. Но расчет и контроль этих налогов всегда значительно сложнее, к тому же чрезмерное количество косвенных налогов подавляет экономический рост и ведет к депрессии в промышленности».

— Причем о точной сумме этого платежа потребители могут даже не догадываться, сливаясь с ценой товара, налог становится незаметным для потребителей. Но расчет и контроль этих налогов всегда значительно сложнее, к тому же чрезмерное количество косвенных налогов подавляет экономический рост и ведет к депрессии в промышленности».

Прямые налоги взимаются непосредственно с доходов и имущества налогоплательщика. Это налог на доходы физических лиц и организаций, транспортный, земельный, налог на имущество. По мнению экспертов, такие налоги просты в расчете и администрировании, но они же и опасны политически — ведь точно зная, сколько уплатил государству, гражданин и спросит за каждую копейку.

«Косвенные налоги скрывают от каждого гражданина ту сумму, которую он платит государству, тогда как прямой налог ничем не замаскирован, взимается, открыто, — отметила Кира Гин-Барисявичене. — Прямые налоги побуждают граждан контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению».

При этом бизнесу простые налоги, считают эксперты, легче скрыть. «Например, налог на прибыль: предприниматель может увечить расходы и таким образом уменьшить прибыль, вследствие таких трюков государство получает меньше налогов. С налогом на НДС такой фокус не провернешь, — уточнила Кира Гин-Барисявичене. — Существуют законные способы оптимизировать налог на прибыль, пользуясь знанием налогового законодательства, но законных способов оптимизировать налог на НДС не существует».

Эксперты опасаются, что бремя повышения косвенных налогов в конечном итоге ляжет на плечи конечных потребителей.

«На мой взгляд, чем больше будет косвенных налогов, тем менее прозрачна и более запутана будет налоговая система России, что, безусловно, увеличит налоговое бремя для конечных потребителей, — заявила Кира Гин-Барисявичене. — Государству, возможно, так будет удобнее: проще контролировать доход предпринимателей, у которых будет меньше возможностей сэкономить на уплате налогов».

Как отметила Марина Емельянцева, в демократических странах преобладают прямые налоги, а в странах с низким уровнем экономического развития именно косвенные налоги в приоритете, так как для достаточного обложения прямыми налогами не хватает налоговой базы (доходов). «Боюсь, решение об усилении роли косвенных налогов в отечественной финансовой системе может привести к увеличению бюджетного дефицита и, возможно, обострению социальных проблем», — заметила эксперт.

«Боюсь, решение об усилении роли косвенных налогов в отечественной финансовой системе может привести к увеличению бюджетного дефицита и, возможно, обострению социальных проблем», — заметила эксперт.

Уплата налога на доходы физических лиц в РФ: кто платит НДФЛ

НДФЛ — это один из прямых налогов, который платится с доходов, полученных за год, за вычетом задокументированных расходов. Подоходный налог исчисляется в процентах и платится в соответствии с законами России, при этом плательщиками могут являться, как граждане РФ, так и иностранцы, получающие прибыль от источников в Российской Федерации, не являющиеся резидентами страны.

Все подробные сведения можно найти в главе 23 НК РФ.

Кто является налоговым резидентом РФ?

Резидентами РФ являются жители страны, проводившие в ней не менее 183 дней в году. Именно от резидентства зависит то, с каких доходов надо платить налог, и какой будет ставка. Налоговые резиденты страны могут пользоваться специальными вычетами, уменьшающими размер платежей.

Основные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- по ценным бумагам;

- индивидуальные инвестиции;

- профессиональные.

Ставки подоходного налога в 2020 году

На сегодняшний день НК РФ предусмотрено пять ставок от 9% до 35%. Размер ставки НДФЛ зависит от:

- статуса физ.лица;

- вида дохода налогоплательщика.

Большинство прибыли в РФ облагается налогом со ставкой 13%. Это ЗП работника, вознаграждения, продажа имущества и прочая прибыль физ.лиц, не являющихся резидентами страны. Ставка 9% применяется для процентов по облигациям с ипотечным покрытием. По ставке 15% облагаются дивиденды, полученные от организаций физ.лицами, которые не являются налоговыми резидентами РФ. 30% — другие доходы нерезидентов РФ. Самая крупная ставка 35% применяется для всех призов, полученных в конкурсах и играх; процентных доходов по вкладам в банках, а также в иных случаях, описанных в НК РФ.

Подача декларации и уплата НДФЛ

В некоторых случаях НДФЛ оплачивается самостоятельно, в частности, если прибыль не связана с предпринимательской деятельностью. Физ.лица обязаны оплатить налог до 15 июля, следующего за годом, в котором был получен этот доход.

Физ.лица обязаны самостоятельно рассчитать и оплатить налог по формуле: ставка * налоговая база. Декларация подается до 30-го апреля. Заполняется по форме 3-НДФЛ. Также нужно предоставить обязательный пакет документации, подтверждающий право на вычеты.

В ст. 217 НК РФ указана перечь доходов, освобождающихся от налогообложения. В том числе гос.пособия, стипендии, гос.пенсия, призы спортсменов и так далее.

Косвенное налогообложение. Особенности и виды косвенных налогов.

Налогообложение делится на прямое и косвенное. Последнее отличается дробной структурой. Косвенное налогообложение предусматривает большое количество статей. Дробная структура оправдана в практическом и экономическом смысле. Косвенные налоги нередко используются государством с целью пополнения казны. При этом структура налогообложения позволяет избежать резких скачков цен на услуги, товары, отдельные виды работ и т.п. Актуальный закон о налогообложении определяет косвенное налогообложение как систему, в которой налогооблагаемое лицо и налогоплательщик – разные субъекты.

Косвенные налоги нередко используются государством с целью пополнения казны. При этом структура налогообложения позволяет избежать резких скачков цен на услуги, товары, отдельные виды работ и т.п. Актуальный закон о налогообложении определяет косвенное налогообложение как систему, в которой налогооблагаемое лицо и налогоплательщик – разные субъекты.

Суть косвенного налогообложения

Применяемое сегодня в РФ косвенное налогообложение юридических лиц призвано сгладить возможные проблемные моменты, связанные с исчислением и уплатой прямых налогов. Фактически использование косвенного налога выполняет компенсаторную функцию. То есть покупатель услуги компенсирует поставщику сумму налога. При этом покупатель, как правило, не осознает своей вовлеченности в налоговую среду.

Раньше было принято считать косвенное налогообложение уделом стран третьего мира, государств с крайне нестабильной экономикой. Но современная налоговая практика показывает присутствие, причем в немалом количестве, таких налогов в бюджетах большинства развитых стран мира.

Косвенное налогообложение включает различные виды налогов. Основными являются налоги с оборота, с продаж, таможенные сборы, пошлины, государственные пошлины, НДС, акцизы. Наглядным примером косвенного налога может служить акциз на автомобиль. Фактически он уплачивается производителем транспортного средства. Но при этом налог закладывается в стоимость автомобиля. Следовательно, сумма акциза возмещается производителю покупателем.

В целом, акцизы являются самой распространенной и обширной группой косвенных налогов. Здесь практикуется общее (стандартное) и индивидуальное налогообложение. Каждая схема имеет свои юридические, бухгалтерские (расчетные и учетные) нюансы.

Особенности косвенных налогов

Косвенные налоги, как и любые другие, имеют специфические черты. Прежде всего, это высокая собираемость и оперативность.

Высокая собираемость как характеристика косвенных налогов обусловлена простотой мониторинга торговых операций. Косвенные налоги и сборы перечисляются в бюджет постоянно. Любое нарушение выявляется без труда.

Любое нарушение выявляется без труда.

Оперативность косвенных налогов предусматривает перечисление таковых в сжатые сроки. Так, например, самый распространенный налог, с которым сталкиваются практически все, НДС, перечисляется в бюджет в срок до 1 квартала.

Расчет налогообложения выполняется согласно требованиям действующего законодательства. Практика показывает, что не всегда предприниматели и юридические лица могут самостоятельно провести расчетные операции безошибочно. Особенно это касается бизнес-структур без профессиональной штатной бухгалтерии.

Хотите минимизировать риски неуплаты или несвоевременной уплаты косвенных налогов и наложения связанных с этим санкций? «Консалтинг Премиум» предлагает рациональное решение − аутсорсинг налогового учета.

Наши специалисты возьмут на себя обязанности по расчету косвенных налогов, составлению необходимых отчетов (в соответствии с актуальным для бизнес-структуры налоговым режимом), сдачу отчетности по инстанциям в установленные действующим законодательством сроки. Мы гарантируем оперативность решения задач, качество бухгалтерского и налогового сопровождения.

Мы гарантируем оперативность решения задач, качество бухгалтерского и налогового сопровождения.

Конвенция о привилегиях и иммунитетах Объединенных Наций — Конвенции и соглашения — Декларации, конвенции, соглашения и другие правовые материалы

Конвенция о привилегиях и иммунитетах Объединенных Наций

Принята резолюцией 22 A Генеральной Ассамблеи от 13 февраля 1946 года

Статья I

Юридическое лицо

Раздел 1.

Объединенные Нации являются юридическим лицом и правомочны:

а) заключать договоры;

b) приобретать недвижимое и движимое имущество и распоряжаться им;

c) возбуждать дела в суде.

Статья II

Имущество, фонды и актив

Раздел 2.

Объединенные Нации, их имущество и актив, где бы и в чьем бы распоряжении они ни находились, пользуются иммунитетом от любой формы судебного вмешательства, кроме случаев, когда организация сама определенно отказывается от иммунитета в каком-либо отдельном случае. Однако предполагается, что никакой отказ от иммунитета не распространяется на судебно-исполнительные меры.

Однако предполагается, что никакой отказ от иммунитета не распространяется на судебно-исполнительные меры.

Раздел 3.

Помещения Объединенных Наций неприкосновенны. Имущество и актив Объединенных Наций, где бы и в чьем бы распоряжении они ни находились, не подлежат обыску, реквизиции, конфискации, экспроприации и какой-либо другой форме вмешательства путем ли исполнительных, административных, судебных, законодательных или иных действий.

Раздел 4.

Архивы Объединенных Наций и вообще все документы, принадлежащие Организации или находящиеся в ее распоряжении, неприкосновенны, где бы они ни находились.

Раздел 5.

Не будучи ограничены финансовым контролем, правилами или мораторием какого бы то ни было рода,

а) Объединенные Нации могут располагать фондами, золотом или валютой любого рода и производить операции в любой валюте;

b) Объединенные Нации могут переводить свои фонды, золото или валюту из одной страны в другую, или в пределах любой страны, и обращать любую валюту, находящуюся в их распоряжении, в любую другую валюту.

Раздел 6.

При пользовании своими правами согласно предшествующему разделу 5, Объединенные Нации должны считаться с любыми представлениями со стороны правительства каждого Члена Организации, поскольку Организация признает, что такие представления могут быть приняты во внимание без ущерба для интересов Объединенных Наций.

Раздел 7.

Объединенные Нации, их актив, доходы и другая собственность:

а) освобождаются от всех прямых налогов; однако предполагается, что Объединенные Нации не будут требовать освобождения от обложения такими налогами, которые в действительности

b) освобождаются от таможенных сборов, импортных и экспортных запрещений и ограничений при ввозе и вывозе Организацией предметов для служебного пользования. Однако предполагается, что предметы, ввозимые в изъятие из общих правил, не будут продаваться в стране, в которую они ввезены иначе, как на условиях, согласованных с Правительством этой страны;

с) освобождаются от таможенных сборов, импортных и экспортных запрещений и ограничений при ввозе и вывозе собственных изданий.

Раздел 8.

Хотя Объединенные Нации не требуют, как правило, освобождения от акцизных сборов и налогов, включаемых в покупную цену при продажах движимого и недвижимого имущества, тем не менее, в тех случаях, когда Объединенные Нации покупают для официальных целей значительное имущество, обложенное или подлежащее обложению пошлиной или налогом, Члены Организации всякий раз, когда это возможно, принимают соответствующие административные меры к освобождению от уплаты пошлины или налога или к возвращению уже уплаченной суммы.

Статья III

Средства связи

Раздел 9.

Для своих официальных средств связи Объединенные Нации пользуются на территории каждого Члена Организации не менее благоприятными условиями, чем те, которые Правительство этого Члена Организации предоставляет любому другому правительству, включая его дипломатические представительства, в отношении приоритета, тарифов и ставок на почтовые отправления, каблограммы, телеграммы, радиограммы, телефото, телефон и другие средства связи, а также в отношении тарифов, установленных для прессы, при передаче информации для печати и радио. Официальная корреспонденция и другие официальные сообщения Объединенных Наций не подлежат цензуре.

Официальная корреспонденция и другие официальные сообщения Объединенных Наций не подлежат цензуре.

Раздел 10.

Объединенные Нации имеют право пользоваться шифром и получать и отправлять корреспонденцию посредством курьеров или вализ, которые пользуются теми же иммунитетами и привилегиями, что и дипломатические курьеры и вализы.

Статья IV

Представители Членов Организации

Раздел 11.

Представителям Членов Организации в главных и вспомогательных органах Объединенных Наций и на конференциях, созываемых Объединенными Нациями, при исполнении ими своих служебных обязанностей и во время поездки к месту заседания и обратно, предоставляются следующие привилегии и иммунитеты:

а) иммунитет от личного ареста или задержания и от наложения ареста на личный багаж, а также всякого рода судебно-процессуальный иммунитет в отношении всего сказанного, написанного или совершенного ими в качестве представителей;

b) неприкосновенность всех бумаг и документов;

с) право пользоваться шифром и получать бумаги или корреспонденцию посредством курьеров или вализ;

d) изъятие их самих и их жен из ограничений по иммиграции, регистрации иностранцев или государственной служебной повинности в стране, в которой они временно пребывают или через которую они проезжают во исполнение своих служебных обязанностей;

е) те же льготы в отношении ограничений обмена денег или валюты, какие предоставляются представителям иностранных правительств, находящимся во временных служебных командировках;

f) те же иммунитеты и льготы в отношении их личного багажа, какие предоставляются дипломатическим представителям;

g) прочие привилегии, иммунитеты и льготы, не противоречащие вышеизложенному, какими пользуются дипломатические представители, за исключением права требовать освобождения от таможенных сборов на ввозимые товары (не составляющие часть их личного багажа) или от акцизных сборов или сборов с продаж.

Раздел 12.

Для обеспечения полной свободы слова и независимости при исполнении ими служебных обязанностей представителям Членов Организации в главных и вспомогательных органах Объединенных Наций и на конференциях, созываемых Объединенными Нациями, продолжает предоставляться судебно-процессуальный иммунитет в отношении сказанного или написанного ими, а также в отношении всех действий, совершенных ими при исполнении служебных обязанностей; этот иммунитет продолжает предоставляться даже после того, как лица, которых это касается, уже не являются представителями Членов Организации.

Раздел 13.

Когда обложение какой-либо формой налогов зависит от местожительства, период времени, в течение которого представители Членов Организации в главных и вспомогательных органах Объединенных Наций и на конференциях, созываемых Объединенными Нациями, находятся в стране для исполнения своих обязанностей, не зачитывается в срок пребывания.

Раздел 14.

Привилегии и иммунитеты предоставляются представителям Членов Организации не для личной выгоды отдельных лиц, а для того, чтобы обеспечить независимое выполнение ими своих функций, связанных с работой в Объединенных Нациях. Поэтому Член Организации не только имеет право, но и обязан отказаться от иммунитета своего представителя в каждом случае, когда по мнению Члена Организации иммунитет препятствует отправлению правосудия, причем этот отказ может быть произведен без ущерба для цели, с которой иммунитет был предоставлен.

Раздел 15.

Положения разделов 11, 12 и 13 не применяются к взаимоотношениям между представителем и властью страны, гражданином которой он состоит или представителем которой он является или являлся.

Раздел 16.

Понятие «представители» в настоящей статье включает всех делегатов, их заместителей, советников, технических экспертов и секретарей делегаций.

Статья V

Должностные Лица

Раздел 17.

Генеральный Секретарь определяет категории должностных лиц, по отношению к которым применяются положения настоящей статьи и статьи VII. Он представляет это распределение по категориям Генеральной Ассамблее, после чего оно сообщается Правительствам всех Членов Организации. Фамилии должностных лиц, включенных в эти категории, будут периодически доводиться до сведения Правительств Членов Организации.

Раздел 18.

Должностные лица Объединенных Наций:

а) не подлежат судебной ответственности за сказанное или написанное ими и за все действия, совершенные ими в качестве должностных лиц;

b) освобождаются от обложения налогами окладов и вознаграждений, уплачиваемых им Объединенными Нациями;

с) освобождаются от государственных служебных повинностей;

d) освобождаются вместе с женами и родственниками, находящимися на их иждивении, от ограничений по иммиграции и от регистрации иностранцев;

е) пользуются теми же привилегиями в отношении обмена валюты, которые предоставляются должностным лицам соответствующего ранга, входящим в состав дипломатических миссий, аккредитованным при соответствующем правительстве;

f) пользуются вместе со своими женами и родственниками, состоящими на их иждивении, теми же льготами по репатриации, какими пользуются дипломатические представители во время международных кризисов;

g) имеют право ввезти беспошлинно свою мебель и имущество при первоначальном занятии должности в соответствующей стране.

Раздел 19.

Кроме иммунитетов и привилегий, указанных в разделе 18, Генеральный Секретарь и все Помощники Генерального Секретаря пользуются в отношении себя, своих жен и несовершеннолетних детей привилегиями и иммунитетами, изъятиями и льготами, предоставляемыми, согласно международному праву, дипломатическим представителям.

Раздел 20.

Привилегии и иммунитеты предоставляются должностным лицам в интересах Объединенных Наций, а не для их личной выгоды. Генеральный Секретарь имеет право и обязанность отказаться от иммунитета, предоставленного любому должностному лицу, в тех случаях, когда, по его мнению, иммунитет препятствует отправлению правосудия и от него можно отказаться без ущерба для интересов Объединенных Наций. В отношении Генерального Секретаря, право отказа от иммунитета принадлежит Совету Безопасности.

Раздел 21.

Объединенные Нации постоянно сотрудничают с соответствующими властями Членов Организации в целях облегчения надлежащего отправления правосудия, обеспечения выполнения предписаний полиции и предупреждения каких-либо злоупотреблений в связи с привилегиями, иммунитетами и льготами, упомянутыми в настоящей статье.

Статья VI

Эксперты в командировках по делам Объединенных Наций

Раздел 22.

Эксперты (иные, чем должностные лица, к которым относится статья V), выполняющие поручения Объединенных Наций, пользуются такими привилегиями и иммунитетами, какие необходимы для независимого выполнения их функций в продолжение командировок, включая время, потраченное на поездки в связи с командировками. В частности им предоставляется:

а) иммунитет от личного ареста или задержания и от наложения ареста на их личный багаж;

b) всякого рода судебно-процессуальный иммунитет в отношении всего сказанного или написанного ими и совершенного ими при исполнении служебных обязанностей. Этот судебно-процессуальный иммунитет продолжает предоставляться даже после того, как лица, которых это касается, уже не состоят в командировке по делам Объединенных Наций;

с) неприкосновенность всех бумаг и документов;

d) право пользоваться шифром и получать бумаги или корреспонденцию посредством курьеров или вализ для сношений с Объединенными Нациями;

е) те же льготы в отношении ограничений обмена денег или валюты, какие предоставляются представителям иностранных правительств, находящихся во временных служебных командировках;

f) те же иммунитеты и льготы в отношении их личного багажа, какие предоставляются дипломатическим представителям.

Раздел 23.

Привилегии и иммунитеты предоставляются экспертам в интересах Объединенных Наций, а не для личной выгоды экспертов. Генеральный Секретарь имеет право и обязанность отказаться от иммунитета, предоставленного эксперту, в тех случаях, когда, по его мнению, иммунитет препятствует отправлению правосудия, и от него можно отказаться без ущерба для интересов Объединенных Наций.

Статья VII

Пропуска Объединенных Наций

Раздел 24.

Объединенные Нации могут выдавать своим должностным лицам пропуска Объединенных Наций. Эти пропуска Объединенных Наций признаются и принимаются властями Членов Организации, как законные документы для совершения поездок, причем принимаются во внимание положения раздела 25.

Раздел 25.

Просьбы о выдаче виз (где они требуются) от лиц, имеющих пропуска Объединенных Наций, когда эти просьбы сопровождаются удостоверением, что эти лица едут по делам Объединенных Наций, рассматриваются в кратчайший срок. Кроме того, таким лицам предоставляются льготы для быстрого передвижения.

Кроме того, таким лицам предоставляются льготы для быстрого передвижения.

Раздел 26.

Льготы, подобные указанным в разделе 25, предоставляются экспертам и другим лицам, которые, хотя и не имеют пропусков Объединенных Наций, но снабжены свидетельствами о том, что они следуют по делам Объединенных Наций.

Раздел 27.

Генеральный Секретарь, помощники Генерального Секретаря и Директоры, едущие с пропусками Объединенных Наций по делам Объединенных Наций, пользуются теми же льготами, какие предоставляются дипломатическим представителям.

Раздел 28.

Положения настоящей статьи могут применяться к соответствующим должностным лицам специализированных учреждений, если это предусмотрено в соглашении об установлении связи, согласно статьи 63 Устава.

Статья VIII

Разрешение Споров

Раздел 29.

Объединенные Нации устанавливают положения для соответствующих способов разрешения:

а) споров, возникающих в связи с контрактами, или других споров по вопросам частного права, в которых Объединенные Нации являются стороной;

b) споров, затрагивающих какое-либо должностное лицо Объединенных Наций, которое, в силу своего официального положения пользуется иммунитетом, если Генеральный Секретарь не отказался от этого иммунитета.

Раздел 30.

Все разногласия, возникающие из толкования или применения настоящей конвенции, передаются на рассмотрение Международного Суда, за исключением случаев, когда стороны соглашаются разрешить их иным путем. В случае возникновения разногласия между Объединенными Нациями, с одной стороны, и Членами Организации, с другой, запрашивается, согласно статье 96 Устава и Статута Суда, консультативное заключение по любому затронутому юридическому вопросу. Заключение Суда признается сторонами решающим.

Заключительная статья

Раздел 31.

Настоящая конвенция представляется каждому члену Объединенных Наций для присоединения.

Раздел 32.

Присоединение производится посредством сдачи на хранение Генеральному Секретарю Объединенных Наций акта о присоединении, причем конвенция вступает в силу в отношении каждого отдельного Члена Организации в день сдачи на хранение каждого отдельного акта о присоединении.

Раздел 33.

Генеральный Секретарь извещает всех Членов Объединенных Наций о получении каждого акта о присоединении.

Раздел 34.

Предполагается, что когда акт о присоединении будет передан от имени какого-либо Члена Организации, последний будет в состоянии, согласно его собственным законам, выполнять условия настоящей конвенции.

Раздел 35.

Настоящая конвенция остается в силе в отношении Объединенных Наций и каждого Члена Организации, передавшего акт о присоединении, до тех пор, пока этот Член Организации будет оставаться Членом Объединенных Наций, или до тех пор, пока Генеральной Ассамблеей не будет утверждена пересмотренная общая конвенция, и данный Член Организации не присоединится к такой пересмотренной конвенции.

Раздел 36.

Генеральный Секретарь может заключать с любым Членом или любыми Членами Организации дополнительные соглашения, регулирующие положения настоящей Конвенции, поскольку это касается данного Члена или данных Членов Организации. Эти дополнительные соглашения, в каждом случае, подлежат утверждению Генеральной Ассамблеей.

Эти дополнительные соглашения, в каждом случае, подлежат утверждению Генеральной Ассамблеей.

Источник: А/64, стр. 26–29.

Прямые налоги — определение, различные виды и преимущества

Что такое прямые налоги?

Прямые налоги — это один из видов налогов, которые физическое лицо уплачивает напрямую или напрямую правительству, например, подоходный налог. Подоходный налог, подлежащий уплате. Подоходный налог — это термин, обозначающий налоговые обязательства коммерческой организации перед государством, в котором она работает. Сумма обязательства будет зависеть от его прибыльности в течение определенного периода и применимых налоговых ставок. Причитающийся к уплате налог считается не долгосрочным обязательством, а скорее текущим обязательством, подушным налогом, земельным налогом и налогом на имущество физических лиц.Такие прямые налоги рассчитываются на основе платежеспособности налогоплательщика. Это означает, что чем выше их платежеспособность, тем выше их налоги.

Например, в случае налогообложения доходов физическое лицо, которое зарабатывает больше, платит более высокие налоги. Он рассчитывается как процент от общего дохода. Кроме того, прямые налоги являются обязанностью отдельного человека и не должны выполняться никем, кроме него.

Пример прямых налогов

Как упоминалось выше, одним из хороших примеров прямых налогов является подоходный налог с человека.Обычно подоходный налог подается ежегодно, хотя вычеты из заработной платы могут производиться ежемесячно. Если, например, физическое лицо платит налог в размере 30 000 долларов в год за свою годовую зарплату в 120 000 долларов, 30 000 долларов являются его прямым налогом.

Виды прямых налогов

1. Подоходный налог

Он основан на доходе. Определенный процент вычитается из заработной платы работника Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании. Он включает в себя любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, которая зависит от того, сколько он или она зарабатывает. Хорошо то, что правительство также заинтересовано в перечислении кредитов и вычетов, которые помогают снизить налоговые обязательства.

Он включает в себя любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, которая зависит от того, сколько он или она зарабатывает. Хорошо то, что правительство также заинтересовано в перечислении кредитов и вычетов, которые помогают снизить налоговые обязательства.

2. Налоги на передачу права собственности

Наиболее распространенной формой налогов на передачу прав является налог на наследство. Такой налог взимается с налогооблагаемой части имущества умершего физического лица, включая трасты и финансовые счета.Налог на дарение — это еще одна форма, при которой определенная сумма взимается с людей, которые передают собственность другому человеку.

3. Правовой налог

Этот вид прямого налога является причиной того, почему люди пользуются такими социальными программами, как Medicare, Medicaid и Social Security Социальное обеспечение Социальное обеспечение — это программа федерального правительства США, которая обеспечивает социальное страхование и льготы людям с недостаточным или недостаточным уровнем дохода. нет дохода. Первый соц. Подоходный налог собирается за счет удержаний из заработной платы и в совокупности сгруппирован как Федеральный закон о страховых взносах.

нет дохода. Первый соц. Подоходный налог собирается за счет удержаний из заработной платы и в совокупности сгруппирован как Федеральный закон о страховых взносах.

4. Налог на имущество

Налог на имущество взимается с собственности, такой как земля и здания, и используется для обслуживания государственных служб, таких как полиция и пожарные депо, школы и библиотеки, а также дорог.

5. Налог на прирост капитала

Этот налог взимается, когда физическое лицо продает активы, такие как акции, недвижимость Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и коммунальные услуги. системы.Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животных, воду и т. Д., Или бизнес. Налог рассчитывается путем определения разницы между суммой приобретения и суммой продажи.

Преимущества прямых налогов

Хотя это строго применяется для каждого человека, который не имеет права на освобождение, на самом деле существует множество преимуществ прямой уплаты налогов. К ним относятся:

К ним относятся:

1.Содействует равенству

Поскольку прямые налоги основаны на платежеспособности человека, они способствуют равенству между плательщиками и гражданами. С каждого человека взимается разная сумма, в зависимости от того, сколько они зарабатывают.

2. Обеспечивает определенность

Хорошая особенность прямых налогов состоит в том, что они определяются и становятся окончательными еще до их выплаты. В случае подоходного налога годовой налог остается неизменным каждый год до тех пор, пока не меняется заработная плата.

3.Повышает эластичность

Налоги — это доходы государства, и когда они колеблются, доходы также меняются. Они могут подняться выше или ниже.

4. Экономит время и деньги

Государству не нужно тратить деньги на сбор налогов, потому что они уже взимаются прямо у источника дохода. Некоторые компании используют автоматические системы удержаний из заработной платы, которые помогают сэкономить время и деньги.

Прямые налоги и косвенные налоги

Существуют два основных типа налогов: прямые и косвенные.Ниже представлены различия между ними:

- Прямые налоги — это налоги, которые подаются и уплачиваются физическим лицом непосредственно в правительство. С другой стороны, косвенные налоги — это налоги, которые могут быть переданы другому лицу. Следовательно, бремя их выплаты может быть переложено на плечи другого человека.

- От прямых налогов можно уклониться при отсутствии надлежащего управления сбором. Невозможно избежать косвенных налогов, поскольку они автоматически взимаются с товаров и услуг.

- Прямые налоги могут помочь справиться с инфляцией Инфляция Инфляция — это экономическое понятие, которое относится к повышению уровня цен на товары в течение определенного периода времени. Повышение уровня цен означает, что валюта в данной экономике теряет покупательную способность (то есть за ту же сумму денег можно купить меньше). в то время как косвенные налоги могут привести к инфляции.

- Прямые налоги уменьшают сбережения получателей, но косвенные налоги поощряют обратное, потому что они делают продукты и услуги более дорогими и недоступными.

- Прямые налоги взимаются только с лиц, принадлежащих к разным категориям доходов. С другой стороны, косвенные налоги могут почувствовать каждый, кто покупает товары и пользуется услугами.

Дополнительные ресурсы

CFI предлагает сертификацию FMVA® по финансовому моделированию и оценке (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программы сертификации Ferrari для тех, кто хочет сделать свою карьеру в следующий уровень.Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Учет подоходного налогаУчет подоходного налога Подоходный налог и его бухгалтерский учет являются ключевой областью корпоративных финансов. Наличие концептуального понимания бухгалтерского учета подоходного налога позволяет

- Прогрессивный налогПрогрессивный налогПрогрессивный налог — это ставка налога, которая увеличивается с увеличением налогооблагаемой стоимости. Обычно он делится на налоговые скобки, которые переходят к

- Schedule AS Schedule A Schedule A — это форма подоходного налога, которая используется в США для декларирования вычетов по статьям.Он прилагается к форме 1040 для налогоплательщиков, которые платят ежегодный подоходный налог. Налогоплательщики могут выбрать либо стандартный вычет из налоговой декларации, либо построчно перечислить свои соответствующие вычеты.

- Налогооблагаемый доходНалогооблагаемый доходНалогооблагаемый доход относится к компенсации любого физического лица или предприятия, которая используется для определения налоговых обязательств. Общая сумма дохода или валовой доход используется в качестве основы для расчета того, сколько физическое или юридическое лицо должно государству за конкретный налоговый период.

Обычно он делится на налоговые скобки, которые переходят к

Обычно он делится на налоговые скобки, которые переходят кПрямой налог Определение | Bankrate.com

Что такое прямой налог?

Прямой налог — это налог на имущество или доход лица, которое его платит, а не на товары или услуги. Американские налогоплательщики платят множество прямых налогов, таких как подоходный налог, в дополнение к косвенным налогам, таким как налог с продаж. Поскольку они взимаются пропорционально доходу налогоплательщика или стоимости его собственности, прямые налоги вносят определенную справедливость в экономику, когда из налоговых поступлений оплачиваются социальные услуги.

Американские налогоплательщики платят множество прямых налогов, таких как подоходный налог, в дополнение к косвенным налогам, таким как налог с продаж. Поскольку они взимаются пропорционально доходу налогоплательщика или стоимости его собственности, прямые налоги вносят определенную справедливость в экономику, когда из налоговых поступлений оплачиваются социальные услуги.

Более глубокое определение

США ввели прямые налоги в 1913 году с принятием Шестнадцатой поправки к Конституции. До этой поправки налоговый кодекс запрещал федеральное правительство взимать какие-либо прямые налоги.

В отличие от косвенных налогов, которые уплачиваются посредником, а затем перекладываются на налогоплательщика, ответственность за прямые налоги несет налогоплательщик. Они должны регистрироваться в налоговой декларации физического лица каждый год.

Некоторые из наиболее распространенных прямых налогов:

- Подоходный налог: Налог, ежегодно уплачиваемый федеральному правительству и правительству штата.

- Корпоративный налог: Налог, который организация платит с прибыли.

- Налог на имущество: Налог, основанный на стоимости собственности налогоплательщика, обычно недвижимости.

В то время как косвенные налоги облагаются по одной и той же ставке за транзакцию, независимо от лица, прямые налоги рассчитываются пропорционально стоимости того, что облагается налогом. Они рассчитываются в процентах, определенных федеральным законодательством и законодательством штата.

Это делает прямые налоги одним из лучших способов распределения социальных услуг для людей с низкими доходами.Богатые в конечном итоге платят более высокую долю налогов, будь то с дохода, который они зарабатывают, или от владения своим более ценным имуществом, а люди с более низким доходом иногда вообще не обязаны платить налоги или получать обратно налоговые платежи в виде кредита. .

Вложите возврат налогов на сберегательный счет. Bankrate может помочь вам в выборе.

Пример прямого налога

Ежегодно жители США должны платить налоги на принадлежащий им дом, которые взимаются местным правительством.Это прямой налог, называемый налогом на недвижимость, и рассчитывается как небольшой процент от стоимости дома. Если они продают дом, стоимость продажи облагается косвенным налогом.

ПРЯМЫЕ НАЛОГИ | Аннотированная Конституция США | Закон США

Ключевой проблемой пункта 4 является различение «прямых» налогов от других. В своем заключении по делу Поллок против Farmers ’Loan & Trust Co. Суд заявил:« Это очевидно. . . что различие между прямым и косвенным налогообложением хорошо понимали составители Конституции и те, кто ее принимал.Этому уверенному утверждению можно противопоставить следующий краткий отрывок из записок Мэдисона к Конвенции : «Мистер Кинг спросил, каково точное значение прямого налогообложения ? Никто не ответил ». Первым делом, которое было рассмотрено в Суде по этому вопросу, было дело Hylton v. United States , решение по которому было принято в начале 1796 года. Конгресс взимал, в соответствии с правилом единообразия, особый налог на все вагоны, связанные с перевозкой людей. , которые должны были храниться или для любого лица, для его собственного использования, или сдаваться в аренду, или для перевозки пассажиров.В вымышленном изложении фактов было указано, что вагоны, фигурирующие в деле, хранятся исключительно для личного пользования собственником, а не для найма. Главный аргумент в пользу конституционности этой меры был выдвинут Гамильтоном, который рассматривал ее как «акцизный налог», тогда как Мэдисон, как в зале Конгресса, так и в переписке, критиковал ее как «прямую» и, следовательно, недействительную, поскольку она была взимается без распределения. Суд, придерживаясь позиции, согласно которой оговорка о прямом налогообложении на практике представляет собой исключение из общих налоговых полномочий Конгресса, постановил, что ни один налог не следует классифицировать как «прямой», который не может быть удобно распределен, и на этом основании подтвердил налог на вагоны как налог на их «использование» и, следовательно, «акциз».

United States , решение по которому было принято в начале 1796 года. Конгресс взимал, в соответствии с правилом единообразия, особый налог на все вагоны, связанные с перевозкой людей. , которые должны были храниться или для любого лица, для его собственного использования, или сдаваться в аренду, или для перевозки пассажиров.В вымышленном изложении фактов было указано, что вагоны, фигурирующие в деле, хранятся исключительно для личного пользования собственником, а не для найма. Главный аргумент в пользу конституционности этой меры был выдвинут Гамильтоном, который рассматривал ее как «акцизный налог», тогда как Мэдисон, как в зале Конгресса, так и в переписке, критиковал ее как «прямую» и, следовательно, недействительную, поскольку она была взимается без распределения. Суд, придерживаясь позиции, согласно которой оговорка о прямом налогообложении на практике представляет собой исключение из общих налоговых полномочий Конгресса, постановил, что ни один налог не следует классифицировать как «прямой», который не может быть удобно распределен, и на этом основании подтвердил налог на вагоны как налог на их «использование» и, следовательно, «акциз». Более того, каждый из судей высказал мнение, что положение о прямом налоге должно быть ограничено подушными налогами и налогами на землю, или что, в лучшем случае, оно может охватывать общий налог на совокупность или массу вещей, которые обычно распространяются на все штатов, особенно если оценка должна вмешаться, в то время как судья Патерсон, который был членом Федерального собрания, засвидетельствовал, по его воспоминаниям, что основная цель положения состояла в том, чтобы развеять опасения южных штатов, что их негры и земля должны подлежат обложению специальным налогом.

Более того, каждый из судей высказал мнение, что положение о прямом налоге должно быть ограничено подушными налогами и налогами на землю, или что, в лучшем случае, оно может охватывать общий налог на совокупность или массу вещей, которые обычно распространяются на все штатов, особенно если оценка должна вмешаться, в то время как судья Патерсон, который был членом Федерального собрания, засвидетельствовал, по его воспоминаниям, что основная цель положения состояла в том, чтобы развеять опасения южных штатов, что их негры и земля должны подлежат обложению специальным налогом.

Результат дела Hylton не оспаривался до окончания гражданской войны. Некоторые налоги, введенные для удовлетворения требований той войны, в послевоенный период были атакованы как прямые налоги, но безрезультатно. Суд последовательно поддерживал в качестве «акцизов» или «пошлин» налог на поступления страховой компании от взносов и взносов, налог на оборотные векселя государственных банков, налог на наследство на недвижимость и, наконец, общий налог на доходы. .В последнем деле Суд постарался заявить, что, по его мнению, термин «прямые налоги» приобрел определенное и фиксированное значение, а именно подушные налоги и налоги на землю. Затем, почти через сто лет после дела Hylton , последовало знаменитое дело Pollock против Farmers ’Loan & Trust Co . возник в соответствии с Законом о подоходном налоге 1894 года. Обязавшись исправить «ошибку столетия», Суд постановил пятью голосами против четырех, что налог на доход от собственности является прямым налогом по смыслу Конституции следовательно, недействительны, потому что не распределены по переписи.

.В последнем деле Суд постарался заявить, что, по его мнению, термин «прямые налоги» приобрел определенное и фиксированное значение, а именно подушные налоги и налоги на землю. Затем, почти через сто лет после дела Hylton , последовало знаменитое дело Pollock против Farmers ’Loan & Trust Co . возник в соответствии с Законом о подоходном налоге 1894 года. Обязавшись исправить «ошибку столетия», Суд постановил пятью голосами против четырех, что налог на доход от собственности является прямым налогом по смыслу Конституции следовательно, недействительны, потому что не распределены по переписи.

Решение Pollock побудило налогоплательщиков оспорить право Конгресса взимать в соответствии с правилом единообразия многочисленные налоги, которые всегда считались акцизами. Но Суд проявил сильное нежелание распространять доктрину на такие поборы. С целью отличить налоги, взимаемые «в связи с владением» или «на имущество как таковое», от налогов, налагаемых на «привилегии», он поддерживал в качестве «акцизов» налог с продаж на коммерческих биржах, налог на наследование, который должен был упасть на получателей переданного имущества, а не наследства умершего, и налог на табачные изделия в руках дилера после уплаты акцизного налога производителем. Опять же, в деле Thomas v. United States действительность гербового сбора на продажу сертификатов акций была подтверждена на основе определения «пошлин, пошлин и акцизов». Эти термины, по словам главного судьи, «использовались всесторонне для покрытия таможенных и акцизных сборов, налагаемых на импорт, потребление, производство и продажу определенных товаров, привилегий, определенных деловых операций, профессий, занятий и тому подобного». В тот же день в Spreckels Sugar Refining Co.v. McClain , он постановил, что взыскание, именуемое специальным акцизным налогом, которое налагалось на бизнес по рафинированию сахара и измерялось его валовой выручкой, на самом деле было акцизом и, следовательно, надлежащим образом взималось в соответствии с правилом единообразия. Урок Флинт против Stone Tracy Co. был таким же. В Flint то, что было подоходным налогом, поддерживалось как налог на привилегию ведения бизнеса в качестве корпорации, причем стоимость привилегии измерялась доходом, включая доход от инвестиций.

Опять же, в деле Thomas v. United States действительность гербового сбора на продажу сертификатов акций была подтверждена на основе определения «пошлин, пошлин и акцизов». Эти термины, по словам главного судьи, «использовались всесторонне для покрытия таможенных и акцизных сборов, налагаемых на импорт, потребление, производство и продажу определенных товаров, привилегий, определенных деловых операций, профессий, занятий и тому подобного». В тот же день в Spreckels Sugar Refining Co.v. McClain , он постановил, что взыскание, именуемое специальным акцизным налогом, которое налагалось на бизнес по рафинированию сахара и измерялось его валовой выручкой, на самом деле было акцизом и, следовательно, надлежащим образом взималось в соответствии с правилом единообразия. Урок Флинт против Stone Tracy Co. был таким же. В Flint то, что было подоходным налогом, поддерживалось как налог на привилегию ведения бизнеса в качестве корпорации, причем стоимость привилегии измерялась доходом, включая доход от инвестиций. Аналогичным образом, в деле Stanton v. Baltic Mining Co. , налог на годовое производство рудников был признан «независимо от эффекта действия Шестнадцатой поправки». . . не налог на имущество как таковое из-за права собственности на него, а настоящий акциз, взимаемый с результатов деятельности по ведению горных работ ».

Аналогичным образом, в деле Stanton v. Baltic Mining Co. , налог на годовое производство рудников был признан «независимо от эффекта действия Шестнадцатой поправки». . . не налог на имущество как таковое из-за права собственности на него, а настоящий акциз, взимаемый с результатов деятельности по ведению горных работ ».

Убедительная демонстрация того, насколько решение Pollock было сокращено к моменту принятия Шестнадцатой поправки, содержится в деле Billings v.США . Оспаривая ежегодный налог, начисленный за 1909 год на использование яхт, построенных за границей — сбор, который по существу не отличается от налога на перевозку, использованного в деле Hylton , как это было истолковано Верховным судом, — адвокат даже не предположил, что налог следует относить к категории прямого налога. Вместо этого он основывал свой аргумент о том, что взыскание представляло собой изъятие собственности без надлежащей правовой процедуры, на предпосылке, что это был акциз, и Верховный суд рассмотрел дело на том же основании.

В 1921 году Суд отменил различие, проведенное в деле Knowlton v. Moore между правом передавать собственность, с одной стороны, и привилегией получить ее, с другой, и поддержал налог на наследство в качестве акциза. «По этому поводу, — писал судья Холмс единогласно, — страница истории стоит тома логики». Установив это утверждение, Суд без труда решил, что включение в расчет налога на наследство собственности, удерживаемой в качестве совместных арендаторов или арендаторов в целом, или всей стоимости общественной собственности, принадлежащей мужу и жене, или Поступления от страхования жизни умершего не являлись прямым налогообложением такого имущества.Точно так же он поддержал дифференцированный налог на подарки в качестве акциза, заявив, что это «налог, взимаемый только при осуществлении одного из этих полномочий, присущих собственности, — права передавать собственность, принадлежащую другому». Судья Сазерленд, выступая от имени себя и двух соратников, убеждал, что «право отдавать свою собственность так же фундаментально, как и право продавать ее или даже владеть ею».

Что такое прямой налог, определение прямого налога, новости прямого налогообложения

Как следует из названия, прямые налоги — это те налоги, которые взимаются непосредственно с налогоплательщиков: подоходный налог, налог на имущество, корпоративный налог и т. Д.Другими словами, это тип налога, в котором влияние и масштабы попадают в одну категорию.

Прямые налоги в Индии контролируются Центральным советом по прямым налогам (CBDT). Он был образован в соответствии с Законом о Центральном налоговом управлении 1924 года.

Некоторые примеры прямого налога:

Подоходный налог : Подоходный налог уплачивается физическим лицом на основании его / ее налогооблагаемого дохода в данном финансовом году.Под налогооблагаемым доходом понимается общий доход за вычетом применимых вычетов и освобождений. Бюджетная оценка доходов правительства от подоходного налога на 2020-21 год составляла 6,25 000 крор рупий. Пересмотренные оценки подоходного налога для бюджета на 2019-2020 годы составили 5,47000 крор рупий, в то время как фактические данные для бюджета на 2018-19 годы составили 4,61 487 крор.

Пересмотренные оценки подоходного налога для бюджета на 2019-2020 годы составили 5,47000 крор рупий, в то время как фактические данные для бюджета на 2018-19 годы составили 4,61 487 крор.

Корпоративный налог: Корпоративный налог — это деньги, уплачиваемые компаниями и предприятиями с доходов, полученных ими в данном финансовом году.

В сентябре 2019 года центральное правительство объявило о снижении ставки корпоративного налога для местных компаний до 22 процентов с 30 процентов ранее. Таким образом, эффективная ставка корпоративного налога, включая все дополнительные сборы, составила около 25,2% для компаний, не получающих никаких льгот или освобождений. Бюджетная оценка государственных налоговых поступлений от корпоративных налогов на 2020-21 год составляла 6,81 000 крор. Пересмотренные оценки корпоративного налога для бюджета на 2019-2020 годы составили 6 10500 крор рупий, в то время как фактические данные для бюджета на 2018-19 годы составили 6 63 571 крор.

Прочтите положения, касающиеся прямых налогов

Положения, касающиеся прямых налогов в бюджете на 2020-2021 годы

прямых налогов, о которых вам нужно знать — советник Forbes, ИНДИЯ

Индия увеличивает налоговые поступления двумя способами: прямые налоги и косвенные налоги. Департамент доходов индийского правительства является центральным органом, который осуществляет контроль над вопросами, касающимися всех прямых и косвенных налогов, через два государственных совета: Центральный совет по прямым налогам (CBDT) и Центральный совет по косвенным налогам и таможне (CBIC).

Давайте разберемся, что означают прямые налоги в контексте Индии и как они действуют.

Что такое прямой налог?

Прямой налог — это налог, уплачиваемый физическим лицом непосредственно правительству. CBDT занимается вопросами, касающимися взимания и сбора всех прямых налогов.

Некоторые из важных налогов, подпадающих под прямой налог, включают:

Прямой налог на прибыль

Подоходный налог — один из самых важных налогов, влияющих на физическое лицо. Доходы резидента Индии, возникающие в результате их профессиональной деятельности, доходов от бизнеса, владения недвижимостью и инвестиций на фондовом рынке, облагаются налогом на прибыль.

Доходы резидента Индии, возникающие в результате их профессиональной деятельности, доходов от бизнеса, владения недвижимостью и инвестиций на фондовом рынке, облагаются налогом на прибыль.

подоходный налог подается в конце финансового года в Индии. Правительство Индии пересматривает подоходный налог, который физические лица должны платить каждый год в годовой финансовый бюджет.

Последние данные по подоходному налогу по данным Департамента подоходного налога включают:

FORBES ADVISOR INDIAПрямой налог на имущество

Налог на богатство — это налогообложение чистого богатства частного лица или компании.

Этот налог облагает сверхбогатыми надбавками в размере 2%. Лица, которые зарабатывают более 1 крор индийских рупий в год, должны платить налог на богатство. Этот налог также применяется к компаниям, доход которых превышает 10 крор индийских рупий в год.

Прямой налог на дарение

Налог на дарение взимается с подарков, подаренных людьми, не являющимися членами семьи или родственниками, такими как мать, отец, супруга, братья и сестры в виде наличных денег, векселя, чека или других лиц.

Согласно последней редакции Закона о подоходном налоге 1961 года, денежная стоимость подарка должна превышать 50 000 индийских рупий, чтобы он облагался налогом, в отличие от стоимости 25 000 индийских рупий, которая облагалась налогом до 1988 года.Между тем, налог на дарение был отменен и вновь введен в 2004 году и действует до настоящего времени.

. Потребители должны понимать, что налог на дарение применяется ко всей стоимости подарка, а не только к превышению порогового значения в 50 000 индийских рупий.

Налог на дарение долгое время использовался как способ заработать не облагаемый налогом процент на инвестиции, сделанные супругом, родителем или братом или сестрой в связи с подарком. Сейчас это невозможно с момента восстановления в последние два года индийского налога на прирост долгосрочного капитала (LTCG), который облагает прибыль, полученную от долгосрочных капитальных вложений.

Прямой налог на прирост капитала

Налог на прирост капитала — это вид налога, который физические лица должны платить на выгоду или прибыль от продажи основных средств, таких как инвестиции на фондовом рынке и в недвижимость.

В Индии налог на прирост капитала делится на краткосрочный прирост капитала (STCG) и долгосрочный прирост капитала (LTCG), которые относятся к приросту капитала от активов, удерживаемых менее 36 месяцев, и прироста капитала от активов, удерживаемых дольше. чем 36 месяцев соответственно.

Два основных различия в способах STCG и LTCG в Индии заключаются в том, что STCG рассчитывается на основе уровня дохода, в который попадает физическое лицо, тогда как LTCG облагается налогом по фиксированной ставке 20%, а во-вторых, индексация не применяется к STCG.

Индексация — это пособие, предоставляемое для корректировки стоимости основных средств с учетом инфляционного роста цен. Для LTCG индексация выполняется с использованием индекса инфляции затрат, который позволяет рассчитать пересмотренный прирост капитала путем увеличения стоимости вашей покупки до сегодняшнего дня с использованием индекса инфляции затрат, ежегодно устанавливаемого правительством.Это позволяет вам платить налог только на индексированный прирост капитала, тем самым значительно снижая ваши налоговые сборы.

Прямой налог на имущество

Налог на недвижимость, также называемый налогом на недвижимость, представляет собой местный налог, который государственные муниципальные корпорации взимают с владельцев недвижимого имущества, такого как здания и дома, для содержания местного окружения собственности в определенном районе. В каждом городе индийского штата могут быть разные правила налога на имущество в зависимости от муниципальной корпорации, которой поручено обслуживание определенных территорий.

Как правило, налог на недвижимость взимается на основе годовой ставки налогообложения (ARV) или рейтинга в зависимости от района. Занимаемая собственником и другая недвижимость, не приносящая арендную плату, оценивается по стоимости, а затем конвертируется в АРВ-терапию с применением процента от стоимости, обычно 6%.

Не взимается налог на недвижимость с пустующих земель и земель, занятых государством.

Корпоративный налог как прямой налог

Корпорации, включая коммерческие организации и компании, должны платить прямой налог федеральному правительству, если они зарегистрированы в Индии или ведут деятельность в Индии.

Это подоходный налог, который уплачивается компаниями с доходов, которые они получают. Корпорации платят налог со своего дохода. Этот налог называется надбавкой.

Компании, считающиеся резидентами Индии, подпадают под действие Корпоративного налога.

В случае корпораций-нерезидентов налогом облагаются доходы, полученные от деловых операций в Индии на основании соглашений между компанией и правительством.

Корпоративный налог на внутреннюю компаниюСтавки подоходного налога, применимые к отечественным компаниям для оценки 2020-21 и 2021-22 годов, следующие:

FORBES ADVISOR INDIA ( a ) Доплата: Сумма подоходного налога должна быть увеличена на надбавку в размере 7% от такого налога, если общий доход превышает 1 крор индийских рупий, но не превышает INR 10 крор и по ставке 12% от такого налога, если общий доход превышает 10 крор индийских рупий. Надбавка подлежит незначительному снижению в размере:

Надбавка подлежит незначительному снижению в размере:

( i ) Если доход превышает 1 крор индийских рупий, но не превышает 10 крор индийских рупий, общая сумма, подлежащая уплате в качестве подоходного налога и дополнительных сборов, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор индийских рупий, более чем на сумма дохода, превышающая 1 крор индийских рупий.

( ii ) Если доход превышает 10 крор индийских рупий, общая сумма, подлежащая уплате в качестве подоходного налога и дополнительных сборов, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в размере 10 крор индийских рупий, более чем на сумму дохода, превышающую INR. 10 крор.

Специальные налоговые ставки, применяемые к местной компанииСпециальные ставки подоходного налога, применимые к отечественным компаниям на 2020-21 и 2021-22 годы оценки, следующие:

FORBES ADVISOR INDIA Доплата: Ставка надбавки в случае, если компания выбирает налогообложение в соответствии с Разделом 115BAA или Разделом 115BAB, должна составлять 10%, независимо от суммы общего дохода.

Минимальный альтернативный налог: Отечественная компания, выбравшая специальный режим налогообложения в соответствии с разделами 115BAA и 115BAB, освобождена от положения MAT.Однако в случаях, когда был выбран раздел 115BA, освобождение от уплаты налогов не применяется.

В этом случае применяются положения ВСУ, подлежащий уплате налог не может быть менее 15% «балансовой прибыли», рассчитанной в соответствии с Разделом 115JB. Тем не менее, MAT взимается по ставке 9% (плюс надбавка и налог, если применимо) в случае, если компания является подразделением Международного центра финансовых услуг и получает доход исключительно в конвертируемой иностранной валюте.

Корпоративный налог на иностранную компанию FORBES ADVISOR INDIA ( a ) Доплата: Сумма подоходного налога увеличивается на надбавку в размере 2% от такого налога, если общий доход превышает один крор рупий, но не превышающие десять крор рупий и по ставке 5% от такого налога, если общий доход превышает 10 крор индийских рупий. Тем не менее, надбавка подлежит незначительному снижению в размере:

Тем не менее, надбавка подлежит незначительному снижению в размере:

( i ) Если доход превышает 1 крор индийских рупий, но не превышает 10 крор рупий, общая сумма, подлежащая уплате в качестве подоходного налога и дополнительных сборов, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор индийских рупий, более чем на сумма дохода, превышающая 1 крор индийских рупий.

( ii ) Если доход превышает 10 крор индийских рупий, общая сумма, подлежащая уплате в качестве подоходного налога и дополнительных сборов, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в десять крор рупий, более чем на сумму дохода, превышающую десять. крор рупий.

( b ) Сбор за здравоохранение и образование : Сумма подоходного налога и применимый дополнительный сбор должны быть дополнительно увеличены на сбор за здравоохранение и образование, рассчитанный по ставке четырех процентов от такого подоходного налога и доплата.

Прямой налог на расходы

Налог на расходы направлен на оплату расходов, которые вы можете понести, пользуясь услугами отеля или ресторана. Этот налог должны уплатить лица, превышающие 3000 индийских рупий в ресторане или отеле.

Государство взимает налог на расходы с лица, управляющего гостиничным или ресторанным бизнесом, которое предоставляет услуги, подпадающие под определение расходов, подлежащих оплате.

налогов | Определение, цель, значение и типы

Налогообложение , введение государством обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; в частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет основное бремя налогов, когда это бремя переходит от лица, считающегося юридически ответственным за него, другому). Для дальнейшего обсуждения роли налогообложения в фискальной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

Для дальнейшего обсуждения роли налогообложения в фискальной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозвратными, т. Е. Они, как правило, не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. .Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда довольно слабая. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда довольно слабая. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Цели налогообложения

В XIX веке преобладала идея о том, что налоги должны служить главным образом для финансирования правительства.Раньше и снова сегодня правительства использовали налогообложение не только для фискальных целей. Один из полезных способов взглянуть на цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, — это различать цели распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Цель стабилизации — реализуемая посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом — заключается в поддержании высокого уровня занятости и стабильности цен.

(Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Цель стабилизации — реализуемая посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом — заключается в поддержании высокого уровня занятости и стабильности цен.

Вероятно, возникнут конфликты между этими тремя целями. Например, распределение ресурсов может потребовать изменений в уровне или составе (или обоих) налогов, но эти изменения могут сильно сказаться на семьях с низкими доходами, тем самым нарушая цели перераспределения. Другой пример: налоги с высокой степенью перераспределения могут вступать в конфликт с эффективным распределением ресурсов, необходимых для достижения цели экономической нейтральности.

Другой пример: налоги с высокой степенью перераспределения могут вступать в конфликт с эффективным распределением ресурсов, необходимых для достижения цели экономической нейтральности.

Является ли налог с продаж прямым или косвенным налогом?

Из различных существующих налогов наиболее распространенным является налог с продаж. Налог с продаж — это налог на потребление, взимаемый государством с продажи товаров и услуг. В Соединенных Штатах налог с продаж обычно взимается в конечной точке продажи.

Он оплачивается покупателем и забирается продавцом, который затем передает его государству.В разных юрисдикциях на уровне штата, округа и муниципалитета налоги с продаж взимаются по разным ставкам.

В чем разница между прямым и косвенным налогом?

Важно знать различие между прямыми налогами и косвенными налогами, в основном для того, чтобы знать, как обращаться с налогами с продаж. Как владелец бизнеса вы несете ответственность за сбор налога с продаж с клиентов и покупателей. Это означает определение того, когда собирать налог с продаж, знание того, какие товары и услуги подлежат налогообложению, как управлять продажами в пределах штата, а также знать, как платить налог с продаж государству.

Это означает определение того, когда собирать налог с продаж, знание того, какие товары и услуги подлежат налогообложению, как управлять продажами в пределах штата, а также знать, как платить налог с продаж государству.

Основное различие между прямым налогом и косвенным налогом заключается в том, может ли налоговое бремя переложить на другие стороны. Прямой налог — это когда налогоплательщик платит напрямую правительству. Например, подоходный налог и налог на имущество являются прямыми налогами, которые физическое лицо должно платить и не может передать ответственность за их уплату другой стороне. Прямые налоги рассчитываются в зависимости от платежеспособности человека.

С другой стороны, косвенный налог может быть передан другой группе или лицу за потребленные товары и услуги.Косвенные налоги связаны с посредником. В случае налога с продаж посредником является магазин или розничный торговец, который взимает налог с покупателя, а затем отправляет платеж правительству. Косвенные налоги обычно рассчитываются по фиксированной ставке на товары и услуги, причем ставка зависит от юрисдикции.

Косвенные налоги обычно рассчитываются по фиксированной ставке на товары и услуги, причем ставка зависит от юрисдикции.

Для чего нужны прямые и косвенные налоги?

Как косвенные, так и прямые налоги играют важную роль в защите и финансировании экономики Соединенных Штатов. В течение последних 70 лет подоходный налог с физических лиц был основным источником доходов США.С. федеральное правительство. Совокупный налог на заработную плату и подоходный налог сегодня составляют примерно 80% федеральных доходов.

Введение прямых налогов на доход и богатство также помогает бороться с инфляцией. Если инфляция вырастет, правительство может увеличить ставку налога. Это снижает потребительский спрос, что затем помогает снизить уровень инфляции.

Сбор налогов — важная форма получения доходов, позволяющая правительству продолжать поддерживать основные операции.Будь то содержание почтовой службы США, финансирование армии, выплата зарплаты государственным служащим или выплата внешнего долга, налоги

Типы косвенных налогов