ПИК НДС \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу ПИК НДС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: ПИК НДС Открыть документ в вашей системе КонсультантПлюс:Постановление Арбитражного суда Уральского округа от 09.07.2020 N Ф09-2471/20 по делу N А76-5540/2017

Требование: О признании недействительным решения налогового органа.

Обстоятельства: Начислены НДС, пени, штраф, отказано в возмещении НДС со ссылкой на получение необоснованной налоговой выгоды путем искусственного создания условий для возмещения НДС.

Решение: Дело передано на новое рассмотрение, так как установлены взаимозависимость и аффилированность участников сделок, налогоплательщик, представлявший отчетность с «нулевыми» показателями, перешел с УСН на общую, оплата по договорам уступки производилась им за счет средств взаимозависимых лиц, но не исследованы доводы налогоплательщика о реальной уплате НДС со всех облагаемых операций всеми участниками хозяйственных операций.

«Налоговые проверки»

(5-е издание, переработанное и дополненное)

(Семенихин В.

В.)

В.)(«ГроссМедиа», «РОСБУХ», 2019)При проведении аналитической работы, целью которой в том числе является и выявление налоговых рисков, фискалы будут пользоваться самыми разными источниками: своими данными, сведениями информационных ресурсов (ЕГРН, ЕГРИП, ЕГРЮЛ, АИС «Налог-3», ПИК «НДС», СОУН и т.д.), информацией, полученной в рамках статьи 93.1 Налогового кодекса Российской Федерации, данными, полученными от банков, правоохранительных органов, таможенной службы, внебюджетных фондов, лицензирующих органов и иных источников.

Статья: Переход от доиндустриального к индустриальному обществу: смена модели налоговой политики

(Шашкова А.В.)

(«Финансовое право», 2017, N 5)Переход к индустриальному обществу открыл возможности для бурного развития налоговых систем и вторжению налогообложения во все стороны жизни. Налог на добавленную стоимость, взимаемый на всех стадиях производства с налоговым учетом практически всех операций, — это пик развития финансовой мысли индустриального общества.

ФНС России от 05.05.2014 N ЕД-4-15/8603

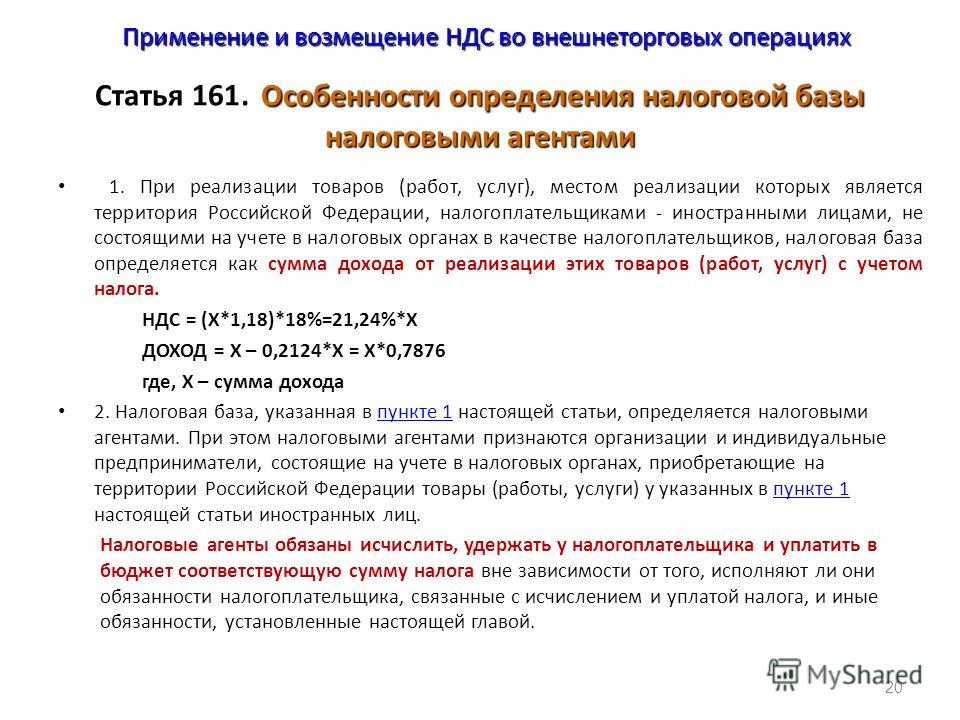

«О направлении нового регламента передачи информации по показателям базы данных «НДС-КНП»1.1. Настоящий Регламент устанавливает единые принципы, сроки и порядок формирования налоговыми органами программно-информационного комплекса «НДС» (далее — ПИК «НДС») при использовании программного модуля, предназначенного для формирования и передачи на всех уровнях налоговых органов Российской Федерации сведений о камеральных налоговых проверках деклараций по налогу на добавленную стоимость, в которых заявлена сумма НДС к возмещению из бюджета, решениях о возмещении НДС, а также сведений об осуществлении зачета и возврата (далее — «НДС_КНП»).

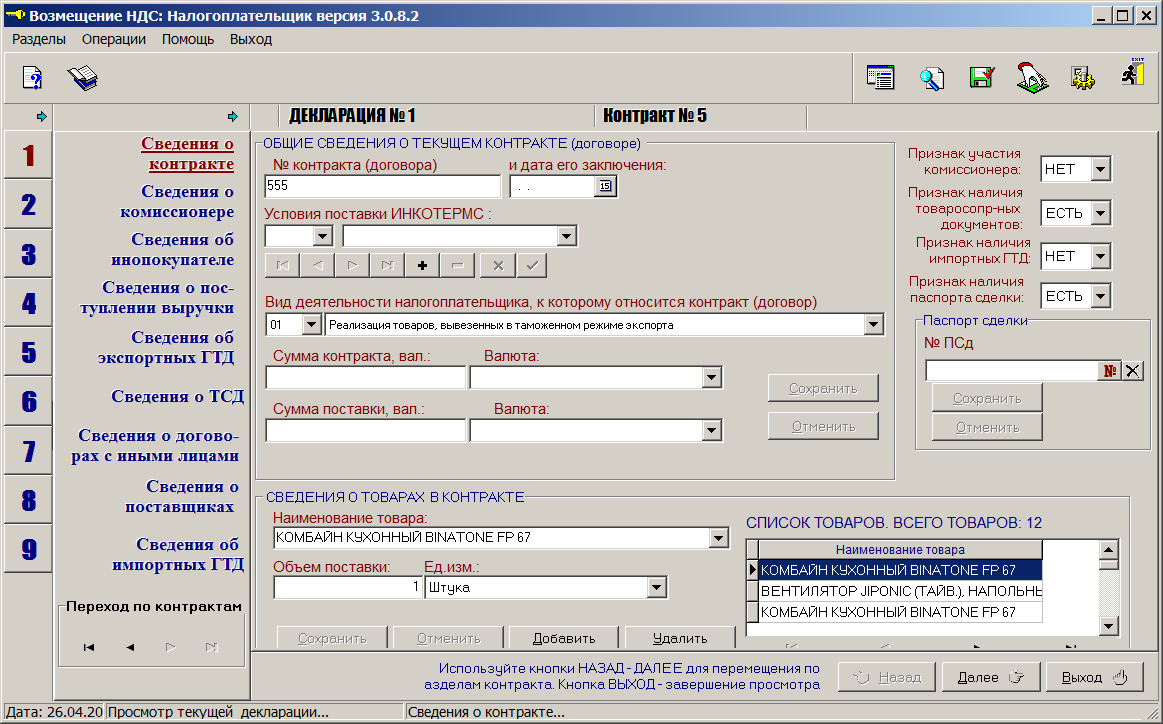

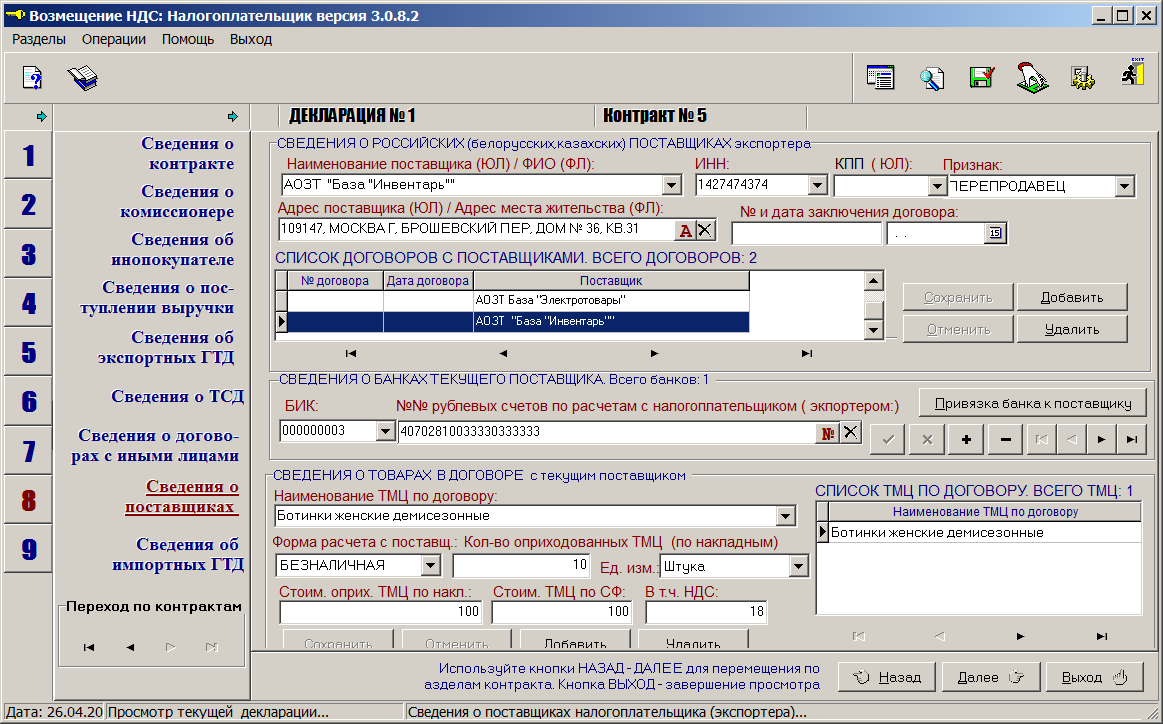

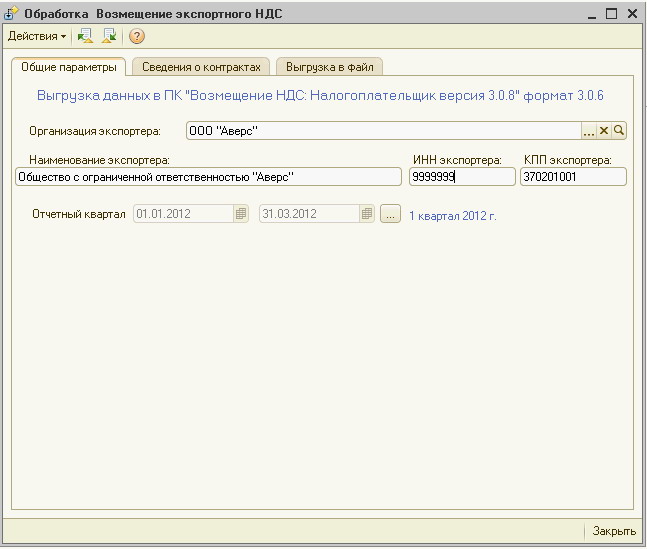

Программа Возмещение НДС: Налогоплательщик

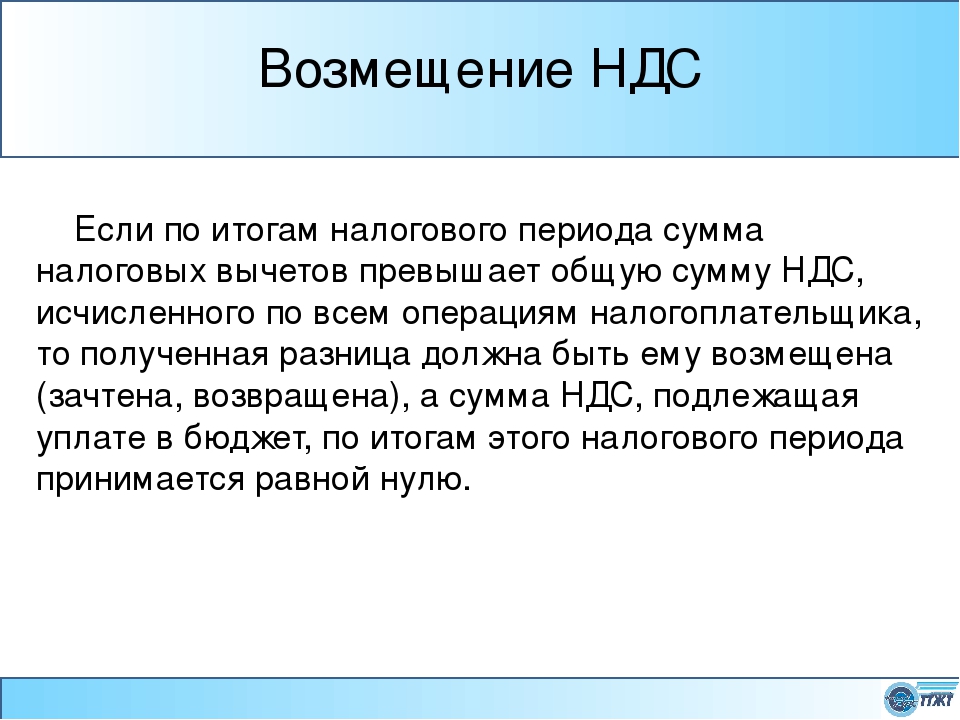

Когда сумма входящего НДС, подлежащая вычету, больше суммы насчитанного налога по НДС, которую надо оплатить в бюджет, то разница между ними может быть возмещена налогоплательщику. Возмещение НДС налогоплательщику регулируется статьей 176 Налогового Кодекса РФ.

Для упрощения процедуры возмещения ФНС создала для нас специальную программу — «Возмещение НДС: Налогоплательщик». вправе самостоятельно решить, использовать программу или применять другие способы заполнения документации.

Скачать последнюю версию программы можно на сайте налоговой инспекции по ссылке .

Там же располагается подробная инструкция по установке и запуску программы. На самом деле установка «по умолчанию» не требует каких-то особенных знаний и производится пятью кликами «Далее».

Последняя версия программы — 3.0.8.6.

После установки на вашем рабочем столе появятся два ярлыка:

Первый ярлык — непосредственно программа, а второй служит для системных настроек.

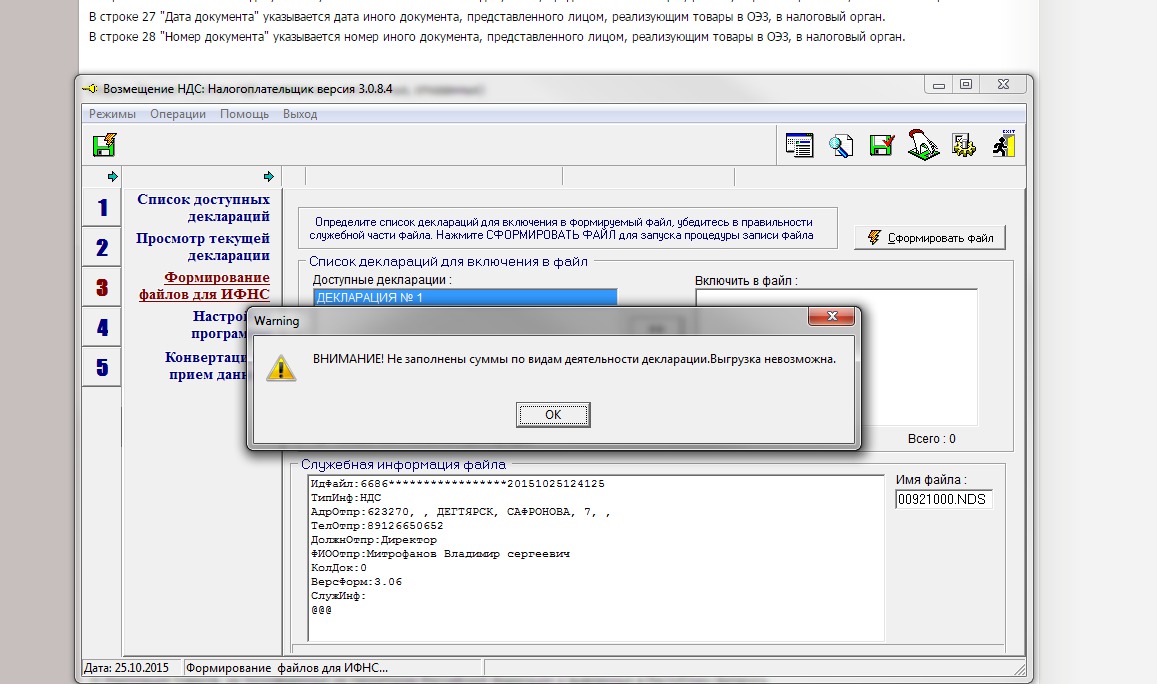

Непосредственно работа в программе обычно не вызывает трудностей. При первом запуске мы получаем окно настроек программы:

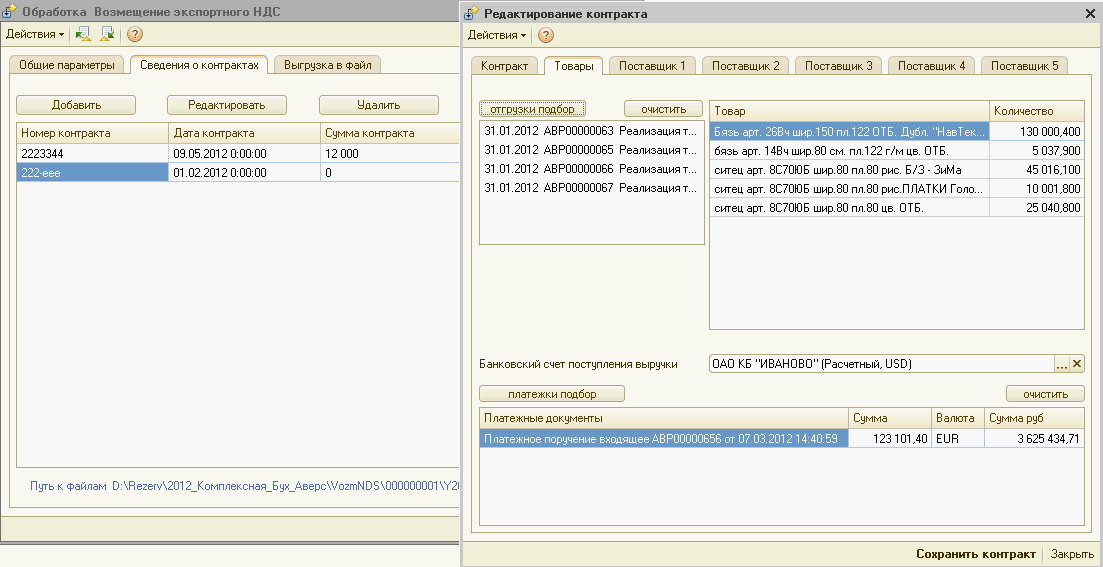

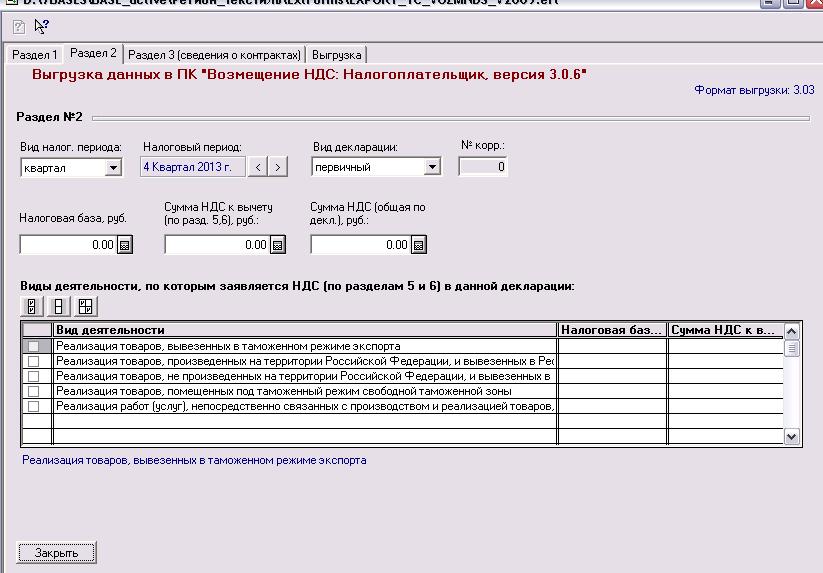

После этого нужно перейти на вкладку «Список доступных деклараций» и добавить новую:

После внесения всех данных декларацию на возмещение НДС нужно сохранить. Осталось только сформировать файл для налоговой. Для этого перенесите нужные декларации в правый столбец и нажмите кнопку «Сформировать»:

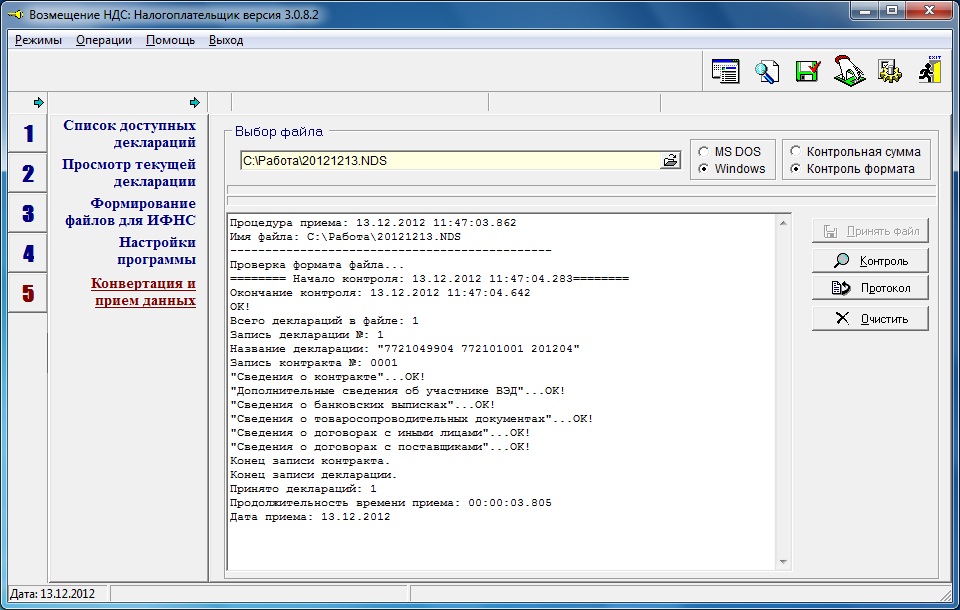

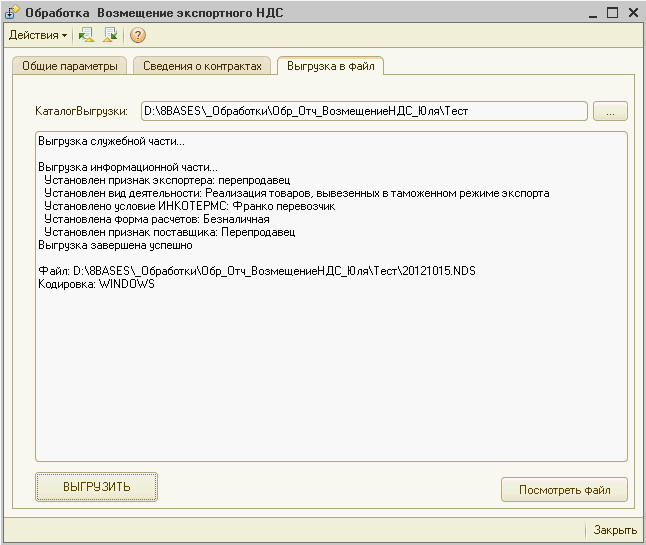

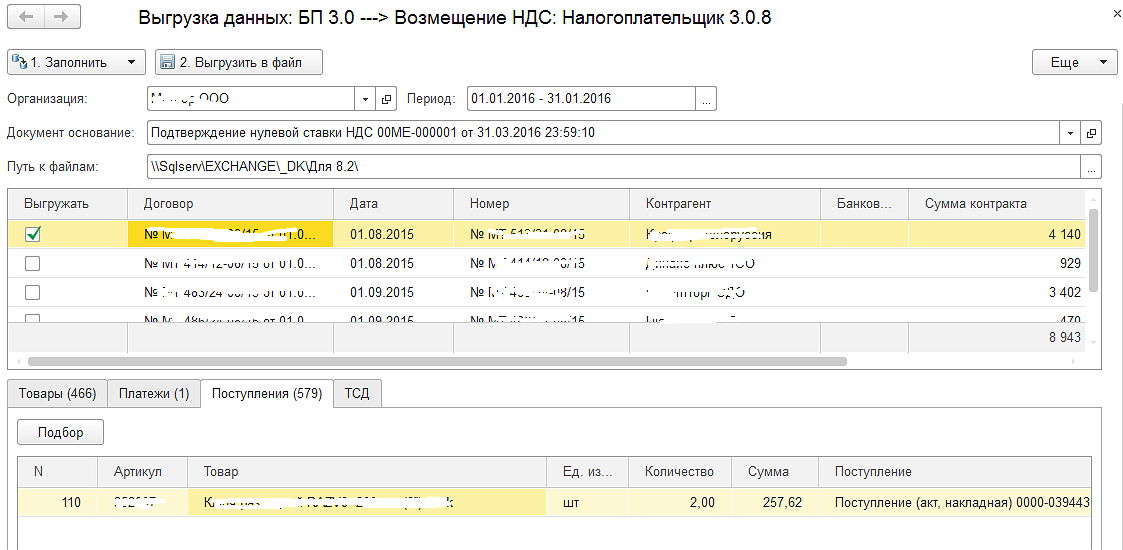

Программа Возмещение НДС и 1С

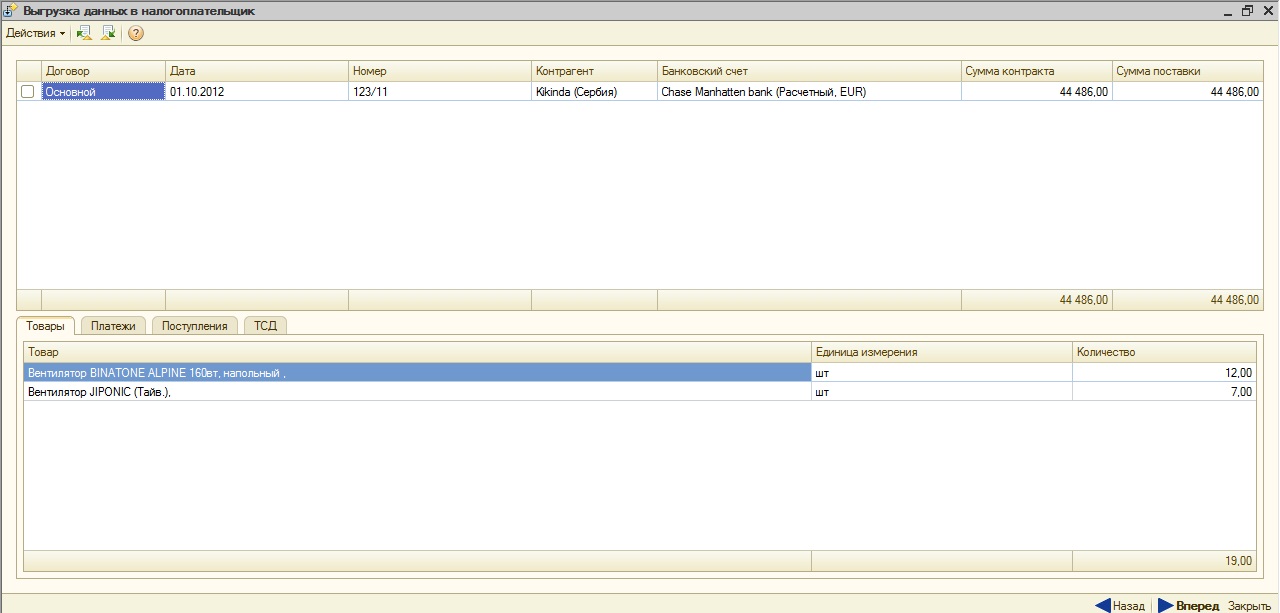

В ряде других программ для ведения налогового и бухглатерского учета существует выгрузка данных в эту систему. К таким программам относится и 1С. С помощью обработки «Выгрузка в Возмещение НДС:Налогоплательщик» компании «Легкий код» из 1С 8.3 можно сформировать файл с товарами, номерами ГТД, кодами ТНВЭД и другой информацией:

Его потом без труда можно загрузить на вкладке «Конвертация и прием данных»:

Как происходит возмещение НДСПроизводя камеральные тщательные проверки за определенный налоговый период, налоговики рассматривают обоснованность рассчитанной суммы, которую сам налогоплательщик предъявляет для возмещения. Если проверка нарушений не выявила, то за 7 суток будет принято окончательное решение о возмещении.

Если проверка нарушений не выявила, то за 7 суток будет принято окончательное решение о возмещении.

Если обнаружились нарушения, то составляется фиксирующий документ камеральной налоговой проверки — акт. На его содержание могут повлиять данные по возникшим сомнениям, пояснения или доказательства. Затем ситуация рассматривается руководящим лицом налоговой инспекции и принимается решение о применении или не применении в отношении налогоплательщика санкций за данные нарушения.

Наряду с таким решением рассматривается вопрос о возмещении заявленной плательщиком суммы. Решения обычно бывают следующими:

- Полное возмещение заявленной организацией суммы.

- Возмещение суммы частично.

- Полный отказ в возмещении.

Если на момент, когда будет принято решение, у налогоплательщика имеются какие-то неоплаченные налоги, государственные сборы, пени, штрафы, то сумма возмещения может быть зачтена в их счет.

При положительном исходе для налогоплательщика возвращение суммы происходит двумя способами: в общем или заявительном порядке. Причем в любом случае эта сумма по желанию заявителя может быть зачтена в счет последующих оплат НДС или перечислена на предоставленный налогоплательщиком счет обслуживающего его банка.

Причем в любом случае эта сумма по желанию заявителя может быть зачтена в счет последующих оплат НДС или перечислена на предоставленный налогоплательщиком счет обслуживающего его банка.

Рассмотрение в рамках заявительного порядка является более быстрым по срокам, но нуждается в наличии гарантии от банка. В ходе камеральной проверки налоговики рассматривают обоснованность желаемой к возврату плательщиком суммы НДС.

Порядок возмещения- Если установленное решение подтверждает зачет суммы, то Федеральный орган государственного казначейства делает возмещение средств на основании поручения, выданного налоговой, которое передается в сутки, следующие за днем принятия и утверждения решения.

- Казначейство обязано перечислить средства в срок до пяти рабочих дней, ставя в известность налоговиков о дате и установленной сумме возврата.

- Налоговый комитет обязуется поставить налогоплательщика в известность об исходе рассмотрения вопроса в течение пяти дней с момента принятия и утверждения решения.

- Предоставляется это решение лично в руки руководителю или в цифровом формате в разрешенной законодательством форме.

- Если нарушены сроки возврата, начиная с двенадцатого дня с даты установленного решения начисляются проценты в рамках ставок рефинансирования Центрального банка РФ.

- Если плательщик НДС желает отнести положенную возвратную сумму в счет будущих выплат по НДС или оплаты других сборов государственного порядка и налогов, он обязан оформить соответствующее заявление.

Налоговики, делая камеральную проверку определенного налогового периода и рассматривания доводы плательщика о необходимости , могут принять решение отказать полностью или частично. Возникновение споров возникает из-за того, что суммы обычно являются довольно крупными.

Отказ можно обжаловать на основании обоснованных аргументов. Достаточно часто обжалование происходит выигрышно для налогоплательщика.

Если компания подает на возврат необоснованные суммы, то налоговая, проведя проверку, откажет ей в возврате. А если допущенные ошибки не будут выявлены в течение проверки в заявительном порядке, то такая неправомерная подача к зачету суммы повлечет за собой применение оговоренной в законе ответственности.

А если допущенные ошибки не будут выявлены в течение проверки в заявительном порядке, то такая неправомерная подача к зачету суммы повлечет за собой применение оговоренной в законе ответственности.

Если суммы по НДС налоговая служба не возвращает вовремя, то и эти структуры могут быть привлечены к ответственности в законном порядке.

Итак, возмещение НДС налогоплательщик получает в том случае, когда его входящий НДС превышает сумму рассчитанного НДС всего к оплате. Операция происходит на базе решения налоговой инспекции после осуществления камеральной проверки при адекватно поданных налогоплательщиком данных и при наличии документального подтверждения превышения суммы. Возврат происходит от местного Федерального казначейства на счет в банке, принадлежащий налогоплательщику.

Фонд «Региональный центр развития предпринимательства Самарской области»

ЗАПИСАТЬСЯ

Цель семинара

- ознакомить слушателей с последними изменениями нормативно-правовой базы таможенных и налоговых органов по вопросам возмещения НДС;

- дать слушателям комплекс знаний по вопросам возмещение НДС при экспортных и импортных операциях;

- изучить особенности подготовки основных документов для возмещения НДС

Целевая аудитория

руководители, бухгалтеры, менеджеры, юристы компаний, занимающихся внешнеэкономической деятельностью.

Программа семинара

- Нормативно-правовая база по вопросам налогообложения внешнеторговых операций.

- Особенность налогообложения товаров в различных таможенных процедурах.

- Таможенные платежи – виды, порядок, сроки оплаты и возврата.

- Определение места реализации работ (услуг) в целях применения НДС.

- НДС при ввозе товаров на территорию РФ (определение налоговой базы, уплата НДС в зависимости от таможенной процедуры, вычет уплаченных сумм налога).

- Особенности применения НДС при оказании (приобретении) услуг по транспортировке товаров, ввозимых на территорию РФ/ вывозимых с территории РФ.

- Применение НДС при поставках товаров на экспорт.

- Порядок подтверждения вывоза товаров с территории РФ.

- Порядок подтверждения обоснованности применения нулевой ставки и права на возмещения НДС.

- Применение налоговых вычетов, в том числе по экспортным операциям.

- Особенности применения НДС при реализации товаров (работ, услуг) в условиях Таможенного союза.

- Исчисление НДС при осуществлении посреднических внешнеторговых операций по реализации и приобретению товаров (по договорам комиссии, поручения и т.д.)

- Судебная практика по вопросам возмещения НДС.

Автор и ведущий:

ТРАВИНСКИЙ Петр Сергеевич

Эксперт в области внешнеэкономической деятельности и логистики.

С 1991 г. занимает руководящие посты в крупных внешнеторговых российских и зарубежных компаниях.

Ведущий двух десятков авторских семинаров по всем аспектам ВЭД.

Автор книги «Организация ВЭД компании с нуля» и многочисленных публикаций в СМИ.

Фонд «Региональный центр развития предпринимательства Самарской области» оставляет за собой право изменять дату, время и продолжительность проведения указанных мероприятий, уведомив об этом слушателей в разумные сроки.

Скачать программу

File: /var/www/linia-uspeha/data/www/fond-samara. com//forms/job-primen-vozmesh-nds.php don’t exists

com//forms/job-primen-vozmesh-nds.php don’t exists

Serviciul Fiscal de Stat

Имеют ли право на возмещение НДС согласно Программы возмещения НДС, субъекты налогообложения, которые в Декларации по НДС за последний налоговый период за который запрашивается возмещение, зарегистрировали НДС по поставкам товара и/или услуг, по которым не осуществлен расчет с поставщиками?

Согласно ч. (1) ст. 102 Налогового кодекса, в случае уплаты НДС в бюджет субъектам налогообложения, зарегистрированным в качестве плательщиков НДС, разрешается вычет суммы НДС, уплаченной или подлежащей уплате поставщикам–плательщикам НДС на товарно-материальные ценности, услуги, приобретаемые (в том числе передаваемые при реализации договора комиссии) для осуществления облагаемых поставок в процессе предпринимательской деятельности.

В соответствии с п. 3.24 порядка заполнения декларации по НДС, утвержденного Приказом Главной государственной налоговой инспекции № 1164/2012 (в силе с 1 января 2013 г. ), в графе 21 «Сумма НДС к вычету в последующем периоде» указывается сумма НДС, подлежащая вычету в следующем налоговом периоде. Данная графа заполняется только в случае, если общая сумма НДС к вычету превышает общую сумму НДС по осуществленным в данный налоговый период поставкам и сумму НДС к возмещению, которая определяется как разница граф 18, 11 и 22. Также, согласно ч. (5) ст. 9 Ст. I Закона № 60/2020, об учреждении некоторых мер поддержки предпринимательской деятельности и о внесении изменений в некоторые нормативные акты, сумма НДС, предусмотренная на последующий период, определяется на основании декларации о НДС.

), в графе 21 «Сумма НДС к вычету в последующем периоде» указывается сумма НДС, подлежащая вычету в следующем налоговом периоде. Данная графа заполняется только в случае, если общая сумма НДС к вычету превышает общую сумму НДС по осуществленным в данный налоговый период поставкам и сумму НДС к возмещению, которая определяется как разница граф 18, 11 и 22. Также, согласно ч. (5) ст. 9 Ст. I Закона № 60/2020, об учреждении некоторых мер поддержки предпринимательской деятельности и о внесении изменений в некоторые нормативные акты, сумма НДС, предусмотренная на последующий период, определяется на основании декларации о НДС.

Таким образом, в условиях действия ч. (1) ст. 102 Налогового кодекса и принимая во внимание что ч. (5) ст. 9 Ст. I Закона № 60/2020, предусматривает что сумма НДС, предусмотренная на последующий период, определяется на основании декларации о НДС, которая в свою очередь не обуславливает обязательство уплаты суммы НДС к вычету в последующем периоде, субъекты налогообложения которые в Декларации по НДС за последний налоговый период за который запрашивается возмещение, зарегистрировали НДС по поставкам товара и/или услуг, по которым не осуществлен расчет с поставщиками, имеют право на возмещение НДС согласно Программы возмещения НДС.

В ГНС Молдовы сообщили о запуске Программы возмещения НДС

Программа запущена в рамках мер по поддержке предпринимательской деятельности в период пандемии.

Суть Программы возмещения НДС заключается в предоставлении субъектам, зарегистрированным в качестве плательщиков НДС, права на возмещение из бюджета сумм НДС, подлежащих вычету в последующем периоде.

Таким образом, если субъекты обложения НДС, согласно декларации НДС за декабрь 2019 г., зарегистрировали суммы НДС, подлежащие вычету в следующем налоговом периоде, они имеют право на их возмещение. Возмещение НДС, в соответствии с программой, осуществляется за период, начиная с месяца отмены чрезвычайного положения (май 2020 г.) по декабрь 2020 г., включительно.

Максимальная сумма возмещения НДС ограничена суммой налогов на зарплату (суммой подоходного налога, взносов обязательного государственного социального страхования, уплачиваемых работодателем, индивидуальных взносов обязательного государственного социального страхования и взносов обязательного медицинского страхования), уплаченных за налоговой период, за который запрашивается возмещение НДС.

Для возмещения НДС необходимо представить Главному управлению налогового администрирования по месту обслуживания или, в зависимости от ситуации, Главному управлению администрирования крупных налогоплательщиков заявление по форме, установленной приложением к вышеуказанному положению. Заявление можно направить также на электронный почтовый адрес с применением электронной подписи.

Срок рассмотрения заявки составляет 25 рабочих дней, в течение которых проводится налоговый контроль для проверки правильности определения суммы НДС, подлежащей возмещению.

С учетом вышеизложенного, ГНС напоминает налогоплательщикам о возможности воспользоваться возмещением суммы НДС, установленным законом. Налоги на зарплату исчисляются в процентном отношении от уплачиваемых работодателем и работником за налоговый период и/или налоговые периоды, соответствующие периоду действия Программы возмещения НДС.

Подготовил Михаил Генчу.

Как восстановить НДС в 1С 8.3 Бухгалтерия 3.0

Мария Полосина

редактор Scloud

В программе 1С 8. 3 Бухгалтерия 3.0 имеется два варианта восстановления НДС.

3 Бухгалтерия 3.0 имеется два варианта восстановления НДС.

-

Восстановление НДС, который оплатили ранее. В этом случае осуществляется возврат суммы НДС на счет организации-плательщика.

-

Восстановление, когда организация – плательщик должна уплатить налог, который бюджет предъявил к возмещению.

Оба варианта имеют один термин, но значение противоположное. Увидеть разницу можно по анализу НДС с авансов, когда получаем и когда перечисляем. При получении аванса от контрагента возникают обязательства по оплате НДС с перечисленной суммы. Также и с продажи товара по реализации возникает обязанность оплаты НДС. С полученного авансового платежа предусмотрен возврат НДС по предъявлению к возмещению (восстановление). При перечислении авансового платежа поставщику также имеется возможность возмещения НДС с указанной суммы, на этом основании уменьшается общая сумма налога. Впоследствии, после того как товар получили, нужно будет перечислить НДС в бюджет (чтобы не повторилось возмещение). Предлагаем подробно разобрать, как происходит восстановление НДС с поступившего авансового платежа, который перечислил контрагент-покупатель.

Впоследствии, после того как товар получили, нужно будет перечислить НДС в бюджет (чтобы не повторилось возмещение). Предлагаем подробно разобрать, как происходит восстановление НДС с поступившего авансового платежа, который перечислил контрагент-покупатель.

Программа самостоятельно распознает поступивший платеж как авансовый и сформирует необходимые проводки:

Обратите внимание, что проводки по учету НДС создает документ «Счет-фактура». Сформировать его можно либо при поступлении аванса на р/с, либо посредством специальной обработки в конце учетного периода (месяца).

Создадим счет-фактура выданный на основании поступления на расчетный счет:

Проверим проводки:

При создании документа «Реализация», аванс должен автоматически сформироваться. Проверить можно по проводкам реализации:

Сам документ «Счет-фактура», созданный по реализации, никаких проводок не создает, но отражает движение НДС по другим важным регистрам бухгалтерского учета.

Процесс восстановления НДС отражается через документ «Формирование записей книги покупок»:

При этом заполнение закладки «Полученные авансы» в 1С происходит в автоматическом режиме. Здесь отражаются все суммы по поступившим авансовым платежам, которые можно предъявить к восстановлению НДС:

Проверяем проводки:

Отследить итоги по регламентным операциям учета НДС можно через формирование отчетов «Книга продаж» и «Книга покупок»:

Если зайти в отчет «Книга продаж», то по одному контрагенту-покупателю будет отражение двух записей за учетный период (месяц) по поступившему авансу и созданной реализации:

Если просмотреть отчет «Книга покупок», то этот же контрагент будет здесь фигурировать, а запись по нему будет компенсировать авансовый платеж в книге продаж.

Одна и та же сумма будет отражаться во всех записях. Из этого следует, что оплата НДС в бюджет будет одноразовая. Через формирование отчета «Оборотно-сальдовая ведомость» можно проверить закрытие счета 76. АВ (НДС по авансам и предоплатам):

С авансовых платежей поставщиков восстановление НДС в программе 1С 8.3 происходит аналогичным образом. В данном случае должны быть сформированы документы в порядке:

-

Списание с расчетного счета.

-

Счет-фактура на аванс, полученный от поставщика.

-

Приходная накладная.

-

Счет-фактура по накладной.

Отличием от предыдущего варианта является только то, что восстановление НДС происходит по документу «Формирование записей книги продаж».

В документе «Книга покупок» отразятся записи об авансовом платеже и поступлении:

А в «Книге продаж» отобразится запись о восстановлении НДС:

НДС с авансовых платежей поставщикам учитывается по счету 76.ВА (НДС по авансам и предоплатам выданным), движение по которому можно просмотреть в оборотно-сальдовой ведомости:

Еще несколько нюансов, когда НДС можно восстановить:

-

При продаже продукции в розницу (без НДС), предназначенной для реализации со ставкой 18%. В данном случае необходимо восстановить (вернуть в бюджет) НДС по материалу, который используется в производстве.

-

При признании налоговой инспекцией недействительным или утерянным документ «Счет-фактура» поставщика.

Также бывают обратные ситуации, когда организация может восстановить уплаченный ранее НДС. Для отражения в программе 1С имеется типовой документ «Восстановление НДС»:

Для отражения в программе 1С имеется типовой документ «Восстановление НДС»:

Данный документ, по сути, является корректирующим для книги покупок и книги продаж, в зависимости от назначения восстановления НДС. К примеру, сумму восстановленного НДС можно списать на счет затрат:

В этом случае восстановленный НДС будет отражаться в документе «Книга продаж» записью на дополнительном листе.

Программа Возмещение НДС: Налогоплательщик — Юридическая помощь

Где скачать и как установить программу

Скачать последнюю версию программы можно на сайте налоговой инспекции по ссылке.

Там же располагается подробная инструкция по установке и запуску программы. На самом деле установка «по умолчанию» не требует каких-то особенных знаний и производится пятью кликами «Далее».

Последняя версия программы — 3.0.8.6.

После установки на вашем рабочем столе появятся два ярлыка:

Первый ярлык — непосредственно программа, а второй служит для системных настроек.

Программный комплекс «Возмещение НДС: Налогоплательщик» версия 3.0.9.0

Page 1 of 9

|< < 1 234567>>|

Showing entry 1 to 25 of 202

| Application | Entry# ▲ | Description |

| БЭСТ | 1 | Информационная система БЭСТ-5 |

| NDSClient — Ведение реестра плательщиков НДС | 4 | Ведение реестра плательщиков НДС |

| СГДС | 12 | Система Гарантированной доставки сообщений |

| ЭФНО-клиент | 13 | Электронные формы налоговой отчетности |

| E-INIS | 14 | «Информационная система регистрационного учета налогоплательщиков, ведения лицевых счетов» |

| ИСИД | 15 | «Реестр по выплаченным доходам, облагаемым у источника выплаты» |

| MOPClient.exe — МКПН | 16 | «Информационная система электронного мониторинга крупных налогоплательщиков» |

| SkyNet РБС | 41 | Российский Бизнес Справочник «Скайнет: РБС» на сегодняшний день самая полная компьютерная справочная система в Уральском регионе и Тюменской области. Это единый комплекс справочников, представляющих информацию по различным направлениям коммерческой и культурной жизни Свердловской, Челябинской, Тюменской и Московской областей. Представленные информационные материалы сгруппированы по тематическим разделам — Товары и услуги, Телефонно-адресная информация по всем организациям, Финансы, События, Расписания транспорта и прочее. Объем и широта представленных материалов позволяют говорить о «Скайнет: РБС» как об уникальном информационном инструменте, предназначенном для профессионального решения широкого круга задач в различных сферах бизнеса. Это единый комплекс справочников, представляющих информацию по различным направлениям коммерческой и культурной жизни Свердловской, Челябинской, Тюменской и Московской областей. Представленные информационные материалы сгруппированы по тематическим разделам — Товары и услуги, Телефонно-адресная информация по всем организациям, Финансы, События, Расписания транспорта и прочее. Объем и широта представленных материалов позволяют говорить о «Скайнет: РБС» как об уникальном информационном инструменте, предназначенном для профессионального решения широкого круга задач в различных сферах бизнеса. |

| FineReader | 71 | — профессиональная версия от мирового лидера в области систем распознавания. С её помощью можно быстро и точно переводить бумажные документы, PDF-файлы и цифровые фотографии документов в редактируемые форматы с возможностью поиска по тексту. Программа сохраняет внешний вид даже сложно оформленных документов, даёт возможность контролировать процесс распознавания. ABBYY FineReader 8.0 Professional Edition незаменим для тех, кто часто распознаёт документы. Данная версия будет полезна как дома, так и в офисе небольшой компании. ABBYY FineReader 8.0 Professional Edition незаменим для тех, кто часто распознаёт документы. Данная версия будет полезна как дома, так и в офисе небольшой компании. |

| WinSmeta Neo | 87 | Наша компания Центр компьютерных программ для строительства WinСмета входит в корпорацию Chandney Software, включающую в себя российское, французское и польское предприятия. |

| 1C:Предприятие | 88 | Система программ «1С:Предприятие» предоставляет широкие возможности ведения автоматизированного учета на предприятиях, в организациях и учреждениях, независимо от их вида деятельности и формы собственности, с различным уровнем сложности учета. |

| Налогоплательщик ЮЛ | 89 | О программе здесь: http://forum.rvcgns.chtts.ru/, в этой |

| ДОМИНО | 90 | Идея, положенная в основу прикладной платформы ДОМИНО, |

| Navision | 91 | Microsoft Dynamics NAV (ранее Microsoft Navision) это: |

| Lotus Notes | 92 | Lotus Notes является платформой для построения приложений автоматизации управленческих и документных процессов. Особенностью системы является объектно-ориентированная архитектура, благодаря которой возможно создание информационных систем, автоматизирующих работу со сложноструктурированными данными и неформализованными динамическими процессами. Особенностью системы является объектно-ориентированная архитектура, благодаря которой возможно создание информационных систем, автоматизирующих работу со сложноструктурированными данными и неформализованными динамическими процессами. |

| Гарант | 93 | В системе ГАРАНТ содержатся законы, комментарии, формы, судебная практика, договоры и другие нормативные документы из различных сфер законодательства России: таможенное, банковское, налоговое, трудовое, уголовное, жилищное, земельное и т.д. В системе ГАРАНТ разработаны предложения для руководителей, бухгалтеров, юристов, кадровых работников, а также для банков, строительных, медицинских и фармацевтических организаций и малого бизнеса. |

| КонсультантПлюс | 94 | Справочная правовая система КонсультантПлюс содержит более 2 700 000 документов – это крупнейший массив правовой информации, доступный пользователям СПС. |

| TopPlan | 95 | Справочник + электронные карты Москвы, Санкт-Петербурга, Ленинградской и Московской области и т. д. д. |

| WordViewer | 96 | Программа для просмотра и печати документов созданных в Microsoft Word |

| ExcelViewer | 97 | Программа для просмотра документов созданных в Microsoft Excel и последующей их печати. |

| Word | 98 | Программа для набора и форматирования текста. |

| Excel | 99 | Программа для работы с эллектронными таблицами. |

| PowerPoint | 100 | Программа для создания мультимедийных презентаций. |

| Access | 101 | Программа для управления базами данных. |

| Total Commander | 102 | Total Commander (бывший Windows Commander) — это самый мощный и стабильный файловый менеджер для Windows с удобным пользовательским интерфейсом. Total Commander продолжает добрую традицию двухпанельных файловых менеджеров, но отличается повышенным удобством и функциональностью, поддерживает плагины, имеет множество встроенных полезных инструментов. |

Page 1 of 9

|< < 1 234567>>|

Страница загружена за 0,04335 секунд.

ПК возмещение НДС: налогоплательщик

Актуален вопрос, «Возмещение НДС: Налогоплательщик» что это такое. Это программный комплекс. В комплект поставки входят файлы архива, файл дистрибутива для установки комплекса, а также архив документации с руководствами по установке для пользователя, по применению утилиты. Также включена инструкция по установке изменений.

Программа «Возмещение НДС: Налогоплательщик» разработана под руководством Федеральной налоговой службы и предназначена для упрощения составления документов на возврат добавленной стоимости.

Функции обеспечения:

- Подготовка документации на возмещение.

- Представление готовых обновленных форм.

- Сохранение или подготовка к печати заполненных бланков.

- Перемещение файлов из других ПО, например, 1С.

Основная задача ПК – подготовка отчетных документов для компенсации налогов, начисленных при экспортных операциях. Если государством начислена больше сумма налога, чем положено, лицо вправе компенсировать разницу. При этом нет обязательных требований по заполнению форм с использованием данного приложения. Использование ее – право, а не обязанность плательщика налогов.

Если государством начислена больше сумма налога, чем положено, лицо вправе компенсировать разницу. При этом нет обязательных требований по заполнению форм с использованием данного приложения. Использование ее – право, а не обязанность плательщика налогов.

Однако этот софт делает заполнение формы более простым. ПО имеет версию на русском языке. Использовать данное обеспечение не сложно. Программа периодически обновляется, поэтому пользователи получают возможность заполнять бланки последних версий.

Назначение

Программа будет особенно полезна физическим и юридическим лицам, сталкивающимся с необходимости ведения отчетности по ИП, ФЛ и ЮЛ.

Кто имеет право на возмещение НДС

Право на возврат налога на добавленную стоимость имеют только плательщики этого налога, то есть ИП и организации, применяющие общую систему налогообложения. Предприниматели и компании на спецрежимах (ЕНВД, ПСНО, УСНО или ЕСХН) не имеют права на возврат налога.

Примечание: если ИП или организация выставила контрагенту счет-фактуру с выделенной суммой НДС, она обязана будет уплатить полученную от покупателя сумму налога в бюджет, но возместить ее из бюджета она не сможет.

Налог на добавленную стоимость (НДС) :: Висбаден :: Армия США MWR

Для получения помощи по НДС или UTAP необходимы записи. Пожалуйста, звоните

DSN 548-9107 или гражданский (0611) 143-548-9107.

ОБНОВЛЕНИЕ COVID-19:

Управление НДС Висбадена больше не разрешает личное присутствие для обычных услуг. Пожалуйста, позвоните, чтобы заказать формы НДС с номером удостоверения личности спонсора и информацией о кредитной или дебетовой карте. Если вы заказываете формы НДС, вы можете забрать их в тот же день или на следующий день в нашем новом офисе на Клэй-Казерн, дом 1052 (рядом с обеденным залом).

Пожалуйста, не оставляйте заказанные формы НДС более чем за семь дней до их получения. Для форм НДС на сумму более 2500 евро или вопросов, связанных с UTAP , мы назначим встречу, чтобы прийти. Большинство встреч по НДС можно назначить в течение дня или двух, и в настоящее время встречи UTAP назначаются в течение недели. Вы также можете оставить использованные формы НДС за пределами нашего главного входа в наш почтовый ящик, чтобы избежать личного контакта. Нам нужна белая копия, и вы должны оставить себе

Нам нужна белая копия, и вы должны оставить себе

розовая копия для ваших записей.

Чтобы получить дополнительную информацию, позвоните по телефону DSN 548-9107 или по телефону (0611) 143-548-9107.

Германия взимает налог на добавленную стоимость (НДС) в размере 19% или сниженную ставку в размере 7% на большинство приобретаемых товаров/услуг. Этот налог аналогичен налогу с продаж в США, но обычно уже включен в цену. Это означает, что указанная цена уже включает 19% или 7% НДС.Полная ставка в размере 19% взимается с большинства товаров/услуг. Пониженная ставка в размере 7 % взимается с основных продуктов питания (молоко, мука, яйца и т. д.), некоторых журналов, книг, проживания в гостинице и т. д. Некоторые услуги и некоторые бывшие в употреблении предметы могут не включать налог, который можно получить.

д. Некоторые услуги и некоторые бывшие в употреблении предметы могут не включать налог, который можно получить.

Персонал Министерства обороны, дислоцированный в Германии или находящийся в Германии, может иметь право на использование программы налоговых льгот для вооруженных сил США, чтобы избежать уплаты этого налога за свои личные покупки. Другими словами, вы можете снизить цену на стикере, вычитая 19-процентный или 7-процентный НДС при совершении соответствующих покупок через U.С. Сил НДС. Поездки для отдыха Солдаты или гражданские лица не имеют права на НДС.

Международные соглашения между США и Германией разрешают вооруженным силам США приобретать товары и услуги, не облагаемые налогом, для соответствующих членов. Имейте в виду, что существуют ограничения и что преднамеренное или непреднамеренное злоупотребление программой приведет к личным налоговым обязательствам, исключению из программы, уведомлению командира или руководителя, и это может считаться наказуемым уклонением от уплаты налогов.

Примечание: НЕТ прямого права на освобождение от уплаты НДС отдельного военнослужащего вооруженных сил США! Льгота по НДС применяется только к закупкам агентством по закупкам вооруженных сил США, в данном случае офисом по НДС. Договор между физическим лицом и продавцом не заключается, так как в этом случае льгота по НДС не предоставляется.

Чтобы избежать неприятностей, важно знать, когда, где и как использовать эту программу. Ниже приведены только примеры, которые не являются окончательными. Примеры покупок, при которых указанная цена может быть снижена за счет вычета 19% НДС:

- Покупка и ремонт транспортных средств/техническое обслуживание/запчасти для автомобилей

- Одежда

- Мебель

- Электроника

- Прокат автомобилей

- Мелкий ремонт/ремонт дома*

- Печное топливо

- Многие продукты питания (неосновные продукты питания)

- Счета в ресторане (включая завтрак в отелях)

Примеры покупок, при которых указанная цена может быть снижена за счет вычета сниженной 7% НДС:

- Основные продукты питания (основные продукты питания)

- Некоторые журналы/книги

- Пребывание в отеле (дополнительные услуги, такие как завтрак, облагаются налогом в размере 19%)

Снижение цены стикера происходит, когда соответствующий требованиям U. Член S. Forces представляет продавцу действующую форму НДС при размещении заказа на товар или услугу. Обработка налоговых льгот после размещения заказа или принятия обязательства физическим лицом не разрешена.

Член S. Forces представляет продавцу действующую форму НДС при размещении заказа на товар или услугу. Обработка налоговых льгот после размещения заказа или принятия обязательства физическим лицом не разрешена.

Программа является добровольной. Немецкие поставщики не обязаны принимать формы НДС; они могут отказаться и взимать НДС. В таком случае вы можете искать другого поставщика.

Обратите внимание, что программа использует 2 разные формы НДС.Форма НДС NF1 предназначена для покупок на сумму до 2 499,99 евро (без учета НДС), форма НДС NF2 предназначена для покупок на сумму 2 500 евро и выше (без учета НДС). Обе формы выглядят почти одинаково, но процедуры их получения различны. Обе формы НДС доступны в любом офисе НДС в Германии для имеющих право членов вооруженных сил США.

Чтобы принять участие в программе, член Вооруженных сил США (спонсор) должен создать учетную запись в отделении НДС, заполнив регистрационную форму.Добросовестные члены семьи могут быть добавлены к учетной записи спонсора, чтобы также иметь возможность совершать покупки, освобожденные от НДС.

Отделы НДС уполномочены выдавать до 10 форм НДС для покупок на сумму до 2 499,99 евро (без учета НДС) и одну форму для НДС за покупки на сумму 2 500 евро или выше (без учета НДС) на домохозяйство.

Наиболее распространенные ошибки

A. Следование указаниям поставщика

Продавцы хотят заключить сделку, чтобы заработать деньги.Как правило, поставщики не знакомы с ограничениями программы. Несколько раз продавцы сообщали членам вооруженных сил США, что процедура или транзакция были авторизованы с использованием форм НДС. На самом деле продавец действовал из-за недостатка знаний, и сделка в конечном итоге не была надлежащей сделкой по налоговым льготам. В результате военнослужащий США впоследствии должен был платить налоги. Мы видели, как это происходит в отношении нескольких транзакций в течение периода, превышающего один месяц (см. ниже — могут быть объединены только поступления в течение одного месяца), заявлений о том, что формы НДС могут использоваться для контрактов на сотовую связь или коммунальные услуги (см. ниже — не разрешено), и т.п.Вы должны соблюдать правила, опубликованные вооруженными силами США, а не прислушиваться к заявлениям поставщиков.

ниже — не разрешено), и т.п.Вы должны соблюдать правила, опубликованные вооруженными силами США, а не прислушиваться к заявлениям поставщиков.

B. Сбор квитанций

Объединение нескольких транзакций в одной форме НДС в течение периода, превышающего один месяц, не разрешено и приведет к налоговой задолженности (налог будет уплачен). Кроме того, форма НДС должна быть действительна (даты) для всех квитанций комбинированной транзакции, и транзакция должна быть завершена не позднее последнего дня месячного периода.

С.Неверные суммы/неправильная форма

Использование формы НДС NF1 для покупки на сумму 2500 евро или выше просто не разрешено. Любая покупка на сумму 2500 евро или выше должна быть совершена с использованием процедуры NF2, которая требует предоставления сметы расходов, предложения по стоимости или счета-проформы в Управление по НДС до совершения покупки. Если была использована неправильная процедура/форма, льгота по НДС не будет предоставлена, и вам придется вернуться к продавцу для уплаты налогов. Кроме того, вы получите уведомление о нарушении.

Кроме того, вы получите уведомление о нарушении.

D. Ремонт дома

Покупки на сумму до 2499,99 евро (без НДС) не рассматриваются до тех пор, пока использованная форма НДС не будет возвращена в налоговую инспекцию. Если Управление НДС обнаружит несанкционированный ремонт, льгота по НДС не будет предоставлена, а военнослужащему США будет отправлено уведомление о нарушении. В таком случае военнослужащий США должен будет вернуться к продавцу и заплатить налог. Покупка садовых навесов, теплиц, навесов, окон, плитки и ряда других предметов/услуг, связанных с ремонтом/обновлением дома, не допускается.

E. Печное топливо

Определить, сколько мазута необходимо для заполнения бака, может быть сложно. Как только грузовик начнет перекачивать масло в ваш бак, стоимость масла может превысить лимит в 2499,99 для формы NF1. Однако форма НДС NF2 может быть выдана только на основе сметы расходов до размещения заказа. Это означает, что если стоимость, закачанная в ваш бак, превышает 2499,99 евро, вам придется заплатить налоги. Чтобы избежать этого, вы должны запросить у поставщика масла цену за литр (без учета НДС), чтобы рассчитать, сколько литров вы можете заказать/купить, чтобы оставаться в пределах границ формы НДС NF1.Не забудьте оставить буфер для любых расходов на доставку. Безопасный расчет состоит в том, чтобы заказать масло только на сумму 2300 евро, оставив вам буфер в размере 199,99 евро для любых возможных затрат на доставку.

Чтобы избежать этого, вы должны запросить у поставщика масла цену за литр (без учета НДС), чтобы рассчитать, сколько литров вы можете заказать/купить, чтобы оставаться в пределах границ формы НДС NF1.Не забудьте оставить буфер для любых расходов на доставку. Безопасный расчет состоит в том, чтобы заказать масло только на сумму 2300 евро, оставив вам буфер в размере 199,99 евро для любых возможных затрат на доставку.

F. Бланки заказов/Подтверждения заказов/Контракты/Купчие – сделки постфактум

Иногда военнослужащие США приходят в офисы по НДС, запрашивая формы НДС для покупок на сумму более 2500 евро, и представляют форму заказа, подтверждение заказа, контракт или купчую.Однако, если продажа уже состоялась, потому что военнослужащий США заключил контракт с продавцом, мы больше не имеем права выдавать формы НДС. Право собственности может не быть передано, а оплата еще не произведена, но упомянутые документы являются юридическими документами, заключающими юридическую сделку. Наши военнослужащие вооруженных сил США не имеют права заключать сделку купли-продажи, не имея на руках формы НДС (разрешение на покупку). Другими словами, если у вас нет формы НДС, пока не совершайте и не подписывайте никаких документов.Сначала получите форму НДС, только после этого вы имеете право совершать покупку.

Наши военнослужащие вооруженных сил США не имеют права заключать сделку купли-продажи, не имея на руках формы НДС (разрешение на покупку). Другими словами, если у вас нет формы НДС, пока не совершайте и не подписывайте никаких документов.Сначала получите форму НДС, только после этого вы имеете право совершать покупку.

G. Коммунальные услуги и другие долгосрочные контракты

Формы НДС не могут использоваться для любого типа долгосрочного контракта, такого как коммунальные услуги (электричество, вода, природный газ, пропан, контракты на сотовую связь, аренда транспортных средств и т. д.), срок действия которых превышает один месяц. Несмотря на то, что вы можете получать ежемесячные счета, контракты часто предусматривают долгосрочные отношения (более одного месяца). Были случаи, когда поставщики коммунальных услуг или сотовой связи просили предоставить им формы НДС, чтобы они могли выставлять счета без налогов.Если вы выполняете такой запрос, вы нарушаете правила налоговых льгот, льгота по НДС не применяется, и вы получите уведомление о нарушении. Вооруженные силы США предлагают отдельную программу уклонения от уплаты налогов на коммунальные услуги (UTAP), на которую вы можете подписаться.

Вооруженные силы США предлагают отдельную программу уклонения от уплаты налогов на коммунальные услуги (UTAP), на которую вы можете подписаться.

H. Групповые закупки

Групповые покупки разрешаются, когда группа правомочных лиц (например, подразделение, клуб жен и т. д.) хочет совершить совместную покупку (например, предмет совместного пользования, совместное мероприятие или совместную поездку). Группа как таковая не имеет статуса в соответствии с Дополнительным соглашением НАТО-SOFA — форма НДС не может быть выдана на имя группы.Для действительной групповой покупки один человек должен выступить в качестве организатора и получить форму НДС на свое имя. Примером может служить групповая рождественская вечеринка. При условии, что все участники являются правомочными сотрудниками, форма НДС на имя человека может использоваться для всего мероприятия. Распространенной ошибкой является то, что подразделение подписывает договор на питание в ноябре, чтобы запереть комнату/кейтеринг и т. д., но деньги для получения необходимого кассового чека и формы НДС еще не собраны до середины декабря.Поскольку договор был подписан (в ноябре) без предварительного получения формы НДС, сделка является недействительной задним числом и подлежит уплате налогов. Управление по НДС не уполномочено выдавать форму НДС для операции постфактум. Форма НДС должна быть выдана до подписания любых контрактов.

д., но деньги для получения необходимого кассового чека и формы НДС еще не собраны до середины декабря.Поскольку договор был подписан (в ноябре) без предварительного получения формы НДС, сделка является недействительной задним числом и подлежит уплате налогов. Управление по НДС не уполномочено выдавать форму НДС для операции постфактум. Форма НДС должна быть выдана до подписания любых контрактов.

* Мелкий ремонт является типичными расходами на въезд/выезд и/или расходы, ответственность за которые, как правило, несет арендатор, независимо от того, владеет ли военнослужащий США жильем или арендует его.Расходы, связанные с ремонтом или обслуживанием основной конструкции жилого помещения, НЕ считаются мелким ремонтом. Постановление армии в Европе AER 215-6 содержит дополнительную информацию (особенно разделы с 12 по 43).

НДС являются контролируемыми налоговыми документами — несоблюдение правил аннулирует безналоговый статус транзакции (налог должен быть уплачен) и может привести к потере налоговых льгот для всего домохозяйства и уведомлению вашего командира или начальника.

- Продавцы, как правило, не знакомы со всеми запутанными правилами налоговых льгот — транзакция может быть не авторизована, даже если продавец заявляет, что транзакция действительна!

- Повторные покупки у одного и того же поставщика могут быть объединены в одну форму НДС, только если транзакции происходят в течение одного месяца, общая сумма не превышает 2 499,99 евро, и все покупки обрабатываются NLT в последний день этого месяца

- Покупка или заказ должны быть совершены в пределах диапазона дат «Действителен с:» и «Действителен до:», указанного в поле 3

- Сумма покупки не может превышать сумму, указанную в формах НДС (NF1 до 2499.99 евро, NF2 укажет точную цену покупки)

- Вы должны иметь при себе действующую форму НДС при размещении заказа или ином совершении покупки. Получение и предоставление формы НДС после размещения заказа не допускается (например, когда осуществляется доставка или когда производится оплата)

- . Вы НЕ МОЖЕТЕ разделить одну покупку на несколько транзакций, используя несколько форм НДС, чтобы избежать порога в 2500 евро (например, диван стоимостью 3000 евро нельзя купить с использованием двух форм НДС NF1, указав 2000 евро в одной форме НДС и 1000 евро в другой). вторая форма НДС)

- Вы НЕ МОЖЕТЕ использовать форму НДС для необлагаемых налогом покупок для неправомочного персонала

- Вы НЕ можете использовать формы НДС для деятельности, приносящей доход (например,грамм. бизнес на дому, бизнес в качестве независимого подрядчика, покупка и ремонт автомобилей для перепродажи и т.д.)

- Вы НЕ можете использовать формы НДС при покупке новых или подержанных автомобилей для регистрации в немецкой системе регистрации транспортных средств (автомобили, не облагаемые налогом, должны быть зарегистрированы в USAREUR)

- Вы НЕ можете использовать формы НДС для любых расходов, связанных с покупкой или продажей недвижимости

- Вы НЕ можете использовать формы НДС для обновления/ремонта недвижимости стоимостью 2500 евро или выше без предварительного одобрения IMCOM-Europe

- Вы НЕ можете использовать формы НДС для реконструкции/ремонта недвижимости до 2499.99, если это не считается мелким ремонтом

- Вы НЕ можете использовать формы НДС для любых долгосрочных контрактов (коммунальные услуги, сотовые контракты, аренда транспортных средств и т. д.)

- Вы НЕ можете использовать формы НДС для других покупок, которые запрещены AER 215-6

- Вы НЕ МОЖЕТЕ вернуть формы НДС с ложными или неполными данными

вторая форма НДС)

вторая форма НДС) д.)

д.)Формы НДС NF-1 (до 2499,99 евро)

Доступна скидка только для новых поступлений и только первый раз ; 40 долларов за 10 форм.

Формы НДС NF-2 (от 2 500,00 евро и выше)

ЮТАП

| Стоимость | |

| Регистрационный сбор UTAP | $99 |

Эта плата взимается при каждом переезде или смене поставщика коммунальных услуг.

*Данные цены действительны с 01 августа 2014 г.

Общий раздаточный материал по программе освобождения от уплаты НДС

Индивидуальная регистрация и заявление на получение налоговых льгот в Германии

Раздаточный материал для поставщиков программы освобождения от уплаты НДС (на английском языке)

Раздаточный материал для поставщиков программы освобождения от уплаты НДС (на немецком языке)

Льгота по НДС 2500 евро и выше покупки (вкл. Финансирование)

Финансирование)

Формы НДС для проживания в отеле во время пребывания в ПЗУ/карантина

Семидневный льготный период для заполнения формы НДС для новоприбывших при размещении в отелях Германии и аренде транспортных средств

Консультация: льгота по налогу на добавленную стоимость в Германии

Напоминание о том, что в соответствии с Регламентом 215-6 армии в Европе, в котором изложены правила и процедуры для безналоговых покупок в Германии, клиенты должны быть проинформированы о соответствующих процедурах получения квитанций и возврата налога на добавленную стоимость (НДС) за предыдущие покупки.

Получение нескольких чеков от предыдущих покупок для получения возмещения НДС допустимо при условии, что покупатель следует двум нижеприведенным правилам:

1. Квитанции должны быть за тот же календарный месяц (не 30-дневный период), что и месяц возврата НДС И 2. Форма НДС, используемая для возврата, должна быть приобретена до даты и быть действительной на дату первой покупки и соответствующего чека продукта.

Форма НДС, используемая для возврата, должна быть приобретена до даты и быть действительной на дату первой покупки и соответствующего чека продукта.

Пожалуйста, придерживайтесь политики, изложенной в AER 215-6, а не практики продавца, чтобы гарантировать, что вы и другие американцы, проживающие в Германии в соответствии со статусом SOFA, сохраните привилегии на необлагаемые налогом покупки.

Примеры:

АВТОРИЗОВАННЫЙ:

Покупатель покупает форму НДС 2 октября. Он покупает продукты 9, 14 и 22 ноября. Он приносит три квитанции от 9, 14 и 22 ноября обратно в магазин 29 ноября, используя форму НДС. куплен 2 октября и получает возврат налога. Это приемлемый возврат.

НЕ АВТОРИЗОВАН:

Сценарий 1. Клиент покупает продукты 9, 14 и 22 ноября. Он покупает форму НДС 1 ноября.15. Она приносит три квитанции от 9, 14 и 22 ноября обратно в магазин 29 ноября, используя форму НДС, купленную 15 ноября, и получает возврат налога.

*** Только покупки, сделанные 22 ноября, имеют право на освобождение от налога с использованием формы НДС, купленной 15 ноября. Форма НДС, используемая для возмещения налога, должна быть приобретена до покупки предметов, имеющих право на налоговые льготы.

Форма НДС, используемая для возмещения налога, должна быть приобретена до покупки предметов, имеющих право на налоговые льготы.

Сценарий 2. Клиент покупает форму НДС 2 октября. Он покупает продукты 2 ноября.9, 14 и 22. Он приносит три квитанции от 9, 14 и 22 ноября обратно в магазин 2 декабря, используя форму НДС, купленную 2 октября, и получает возврат налога.

*** Ни одна из покупок не подлежит возмещению 2 декабря, поскольку НДС по собранным квитанциям должен быть возвращен 30 ноября или ранее, чтобы возмещение НДС произошло в том же календарном месяце. Квитанции от 9, 14 и 22 ноября должны быть возвращены с действительной формой НДС, приобретены до 9 ноября, но не позднее ноября.30.

AER 215-6 указывает:

14. ПОСЛЕФАКТНЫЕ ПОКУПКИ — ВОЗВРАТ НДС Обработка запроса на налоговые льготы (предоставление заказа на покупку без цены или с указанием цены) после того, как физическое лицо заказало, получило или заплатило (включая частичный первоначальный взнос) за товар или услугу, считается «неправильное корректирующее действие» и не санкционировано. Положения о возмещении НДС продавцом после того, как покупка была заказана, выставлен счет или выставлен счет продавцом или оплачены покупателем (включая частичный первоначальный взнос), не предусмотрены.Процесс налоговых льгот может использоваться только в непосредственном сочетании с покупкой. Единственными исключениями являются следующие:

Положения о возмещении НДС продавцом после того, как покупка была заказана, выставлен счет или выставлен счет продавцом или оплачены покупателем (включая частичный первоначальный взнос), не предусмотрены.Процесс налоговых льгот может использоваться только в непосредственном сочетании с покупкой. Единственными исключениями являются следующие:

а. Заселение в гостиницу или получение арендованного автомобиля сразу по прибытии в Германию. В таких случаях —

(1) Командировочные распоряжения должны быть представлены в TRO для документирования и обоснования «ретроактивного» запроса на налоговые льготы.

(2) Заинтересованное лицо должно получить соответствующие формы освобождения от НДС в течение 7 дней.

(Дополнительная информация содержится в пунктах 24 и 33.)

******************************************************* *******

б. Повторные покупки (например, продуктов у одного и того же продавца) только при соблюдении следующих условий:

(1) Продавец заранее соглашается оформить налоговую льготу.

(2) Покупки консолидируются для целей налоговых льгот и обрабатываются до конца каждого календарного месяца.

(3) Документы об освобождении от уплаты налогов (формы об освобождении от НДС), используемые клиентом, были выданы до или вместе с самой ранней квитанцией или счетом-фактурой.

(4) Общая сумма консолидации счета-фактуры и квитанции не превышает 2 499,99 евро (без учета НДС).

(5) Все остальные положения данной публикации соблюдены.

******************************************************* *******

Чтобы отправить электронное письмо в налоговую инспекцию, НАЖМИТЕ ЗДЕСЬ

Покупки в магазинах беспошлинной торговли и возврат налога

ВОЗВРАТ НАЛОГА

Иностранные посетители и уезжающие маврикийцы могут сэкономить до 15%, совершая покупки по всему острову в более чем 1000 зарегистрированных магазинах.

Иностранные посетители могут потребовать уплату НДС/пошлины за свои покупки, сделанные в зарегистрированных магазинах с логотипами и

Немедленное возмещение наличными в евро (EUR), британских фунтах стерлингов (GBP), долларах США (USD) и южноафриканских рэндах (ZAR) можно получить во время отъезда.

Посетители круизных лайнеров должны узнать у своего капитана, будут ли предоставлены услуги по возврату налогов при отплытии с Маврикия.

ПОЛУЧИТЕ ВОЗВРАТ НАЛОГОВ

3 шага для получения возмещения НДС

ГДЕ ПРИОБРЕСТИ?

Совершайте покупки в магазинах с логотипом Tax Refund и запрашивайте товарный чек ТОВАРЫ ДЛЯ ПОСЕТИТЕЛЕЙ С ОПЛАЧЕННЫМ НДС или счет-фактуру DF5, если сумма ваших покупок составляет не менее 2300 MUR (включая НДС) в одном магазине.Убедитесь, что ваш паспорт и данные о вылете (авиаперелете или морском путешествии) правильно указаны в кассовом чеке.

ТАМОЖНЯ

Авиаперелеты

По прибытии в международный аэропорт SSR и перед регистрацией на рейс вылета подтвердите товарные чеки на таможенной стойке MRA в зале регистрации.

Круизные суда

Процедура возмещения для круизных судов зависит от индивидуальных договоренностей между капитаном судна и соответствующими властями Маврикия в месте захода.

КАК ПОЛУЧИТЬ ВОЗВРАТ?

После прохождения паспортного контроля и контроля безопасности подойдите к стойке возврата налогов MCCI в главном зале вылета и предъявите утвержденные квитанции об уплате НДС ПОСЕТИТЕЛЯМ или счет-фактуру DF5, чтобы получить возмещение.

НАЛОГОВЫЙ

Иностранные посетители также могут совершать покупки товаров, предназначенных для ручной клади, в магазинах, имеющих вышеуказанные логотипы, с НДС/без пошлины.

Во время покупки предъявите паспорт и билет, чтобы подтвердить право на покупку НДС/беспошлинной торговли. Иностранные посетители должны убедиться, что их имя, номер паспорта и информация о рейсе правильно указаны в товарном чеке без НДС/счете DF4 .

В аэропорту, после паспортного контроля и контроля безопасности, купленные товары можно забрать на стойке возврата налогов МТПП при предъявлении товарного чека без НДС/счета DF4 .

Процедура для круизных судов зависит от индивидуальных договоренностей между капитаном судна и соответствующими маврикийскими властями в месте захода.

ОТПРАВЛЯЮЩИЕ МАВРИТАНЦЫ

Уезжающие маврикийцы теперь имеют право приобретать беспошлинные товары почти в 200 зарегистрированных магазинах с логотипами и .

Покупки могут быть совершены без уплаты какого-либо НДС/пошлины в магазинах с указанными выше логотипами, и товары будут переданы только после иммиграции на стойке возврата налогов MCCI в аэропорту, предъявив товарный чек, выданный зарегистрированными магазинами.

Во время покупки предъявите паспорт и билет, чтобы подтвердить право на беспошлинную покупку. Вылетающие маврикийцы должны убедиться, что их имя, номер паспорта и информация о рейсе правильно введены в квитанцию об освобождении от НДС/счет-фактуру DF4.

В аэропорту, после паспортного контроля и контроля безопасности, купленные товары можно забрать на стойке возврата налогов МТПП при предъявлении квитанции об отсутствии НДС/счета-фактуры DF4.

Для получения более подробной информации посетите www.www.taxfreeshopping.mu

ПРОЦЕДУРА CR2079 НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС) РЕКЛАМАЦИЯ

Налог на добавленную стоимость (НДС) — это национальный налог с продаж товаров и услуг, который взимается во многих странах мира. Европейский союз (ЕС) предлагает возмещение НДС иностранным компаниям, которые посещают страны-участницы ЕС с деловыми целями. В настоящее время возврат НДС осуществляют 44 страны, в том числе все 28 стран-членов ЕС. Применяемые ставки НДС варьируются от страны к стране, и налог признается под разными названиями, включая IVA (Италия), GST (Канада, Австралия), MWST (Германия, Австрия), TVA (Франция, Бельгия) и MOMS (Скандинавия).

Применяемые ставки НДС варьируются от страны к стране, и налог признается под разными названиями, включая IVA (Италия), GST (Канада, Австралия), MWST (Германия, Австрия), TVA (Франция, Бельгия) и MOMS (Скандинавия).

В зависимости от страны НДС может быть возмещен на: отели, рестораны, аренду автомобилей, парковку, бензин и дизельное топливо, транспорт внутри страны, деловые развлечения, телекоммуникации, конференции, выставки, учебные курсы и профессиональные сборы. Некоторые виды НДС не подлежат возврату, например, алкоголь и услуги прачечной.

См. Таблицу НДС США для общих деловых расходов, имеющих право на возмещение НДС для компаний, базирующихся в США.

Командирующие университеты должны участвовать в программе НДС, предоставив свои ОРИГИНАЛЬНЫЕ квитанции через SAP Concur, чтобы можно было добиться возмещения. Квитанции, основанные на суточных OCONUS, не пересматриваются для каких-либо других целей.

УДЕРЖАНИЕ ЧЕКА:

Для возмещения НДС путешественниками в европейские страны путешественник должен сохранить и предоставить квитанции. Приемлемые квитанции должны соответствовать следующим критериям:

Приемлемые квитанции должны соответствовать следующим критериям:

- Это должны быть оригинальные чеки. Копии будут отклонены

- Они должны иметь дату, соответствующую налоговому периоду, в котором предъявляется требование

- Должны показать, что НДС был начислен

- Они должны показывать имя и адрес поставщика

- Только в Соединенном Королевстве они должны предъявить регистрационный номер плательщика НДС .

ПОДГОТОВКА ПОЛУЧЕНИЯ:

Когда путешественник возвращается из поездки, он должен оплатить свои расходы в соответствии с политикой университета TR01 «Политика международных поездок».Все командировочные расходы (в том числе указанные на карточке для покупок) должны быть оплачены в SAP Concur не позднее, чем через 60 дней после окончания поездки (30 дней, если поездка приходится на конец финансового года или если оплата за поездку оплачивается по ограниченному тарифу). фонда и завершается в последний месяц спонсируемого соглашения). При заполнении отчета о командировочных расходах, если иностранная страна указана в маршруте или в расходах или связана с расходами по платежной карте, вступает в силу правило аудита, которое отображает следующее сообщение об исключении: «Этот отчет включает расходы, которые могут быть право на восстановление НДС.Распечатайте титульный лист для передачи НДС из меню «Печать» (Приложение «А») и отправьте указанные квитанции в бухгалтерию».

При заполнении отчета о командировочных расходах, если иностранная страна указана в маршруте или в расходах или связана с расходами по платежной карте, вступает в силу правило аудита, которое отображает следующее сообщение об исключении: «Этот отчет включает расходы, которые могут быть право на восстановление НДС.Распечатайте титульный лист для передачи НДС из меню «Печать» (Приложение «А») и отправьте указанные квитанции в бухгалтерию».

Командирующему (или делегату) будет предложено просмотреть квитанции и распечатать титульный лист для передачи НДС из SAP Concur.

Важно: Оригиналы квитанций по-прежнему требуются для подачи возмещения НДС, включая суточные расходы на питание или проживание.Путешественники должны знать, что представление оригиналов квитанций о расходах, подпадающих под действие суточных OCONUS, не повлияет на сумму их возмещения, даже если фактические расходы ниже, чем суточные. Кроме того, оригинальные квитанции по НДС, которые не требуются для расчета суточных, будут НЕ сканироваться в SAP Concur.

После ввода отчета о командировочных расходах командированный (или делегат) должен прикрепить требуемые оригиналы квитанций к обратной стороне титульного листа о перечислении НДС из SAP Concur и отправить их по адресу:

- Университет штата Пенсильвания

- Поддержка SAP Concur/ERS

- 120 Саут Берроуз Стрит

- 111 Джеймс М.Эллиотт Билдинг

- Университетский парк, Пенсильвания 16802

ПОДАЧА ПАРТИИ ПОЛУЧЕНИЙ

Служба поддержки SAP Concur/ERS продолжит накапливать возмещения по НДС и отправлять их нашему стороннему коллектору. После внедрения этого процесса служба поддержки SAP Concur сможет запускать отчеты из SAP Concur, чтобы находить любые ожидающие возмещения НДС и отслеживать исходные квитанции с отделом.

ОБРАБОТКА ПОСТУПЛЕНИЙ:

Сторонний обработчик просматривает передаточные листы и обрабатывает квитанции в соответствии с требованиями каждой страны. Сторонний процессор действует от имени Университета и выполняет все взаимодействия с каждой страной.

Сторонний процессор действует от имени Университета и выполняет все взаимодействия с каждой страной.

Любые возмещения НДС отправляются из страны, подлежащей уплате третьей стороне.Третья сторона вычитает свою комиссию из возмещений и переводит платежи в бухгалтерию вместе с реквизитами по ключу отчета/чужим траттам по идентификатору PSU.

ОБРАБОТКА ВОЗВРАТА:

Когда возмещение, за вычетом сборов за обработку, получено от стороннего обработчика, средства будут зачислены обратно в домашнюю бизнес-зону путешественника. Ключевой номер отчета, указанный на титульном листе, является номером отслеживания, присвоенным конкретному возмещению НДС, и будет использоваться для сопоставления любого возмещения, полученного от стороннего обработчика.Бухгалтерия предоставит отчет Финансовым директорам о возмещении НДС, включенном в их возмещение.

О нарушении финансовой политики и/или процедуры следует сообщать своему руководителю, руководителю подразделения, представителю отдела кадров и/или в отдел, ответственный за политику. Если этих ресурсов недостаточно, вы можете сделать анонимное сообщение по горячей линии Университета штата Пенсильвания, позвонив по телефону 1-800-560-1637.

Если этих ресурсов недостаточно, вы можете сделать анонимное сообщение по горячей линии Университета штата Пенсильвания, позвонив по телефону 1-800-560-1637.

Финансовый директор отвечает за обеспечение того, чтобы процедуры, касающиеся подотчетности и сохранности всех денежных поступлений, денежных средств и других активов, были установлены и соблюдались в соответствии с утвержденными политиками и процедурами Университета. Регулярные проверки, касающиеся авансов, денежных средств, командировочных расходов, учета оборудования и других расходов, обеспечивают средства для защиты активов Университета. Финансовый сотрудник отвечает за работу с внутренним аудитом, когда аудит проводится в административной сфере.Также могут проводиться аудиты, относящиеся к спонсируемой деятельности, или другие аудиты, проводимые внешними аудиторами. Финансовый сотрудник также будет отвечать за работу с внешним аудитором и/или центральным университетским офисом, связанную с этими процедурами.

Хранение документации университета должно осуществляться в соответствии с Политикой управления архивами и документацией университета AD35, а также графиками документации, утвержденными Консультативным комитетом по управлению документацией (RMAC), Управлением главного юрисконсульта и вице-президентом по административным вопросам. Эти графики хранения записей основаны на федеральных, государственных и местных законах или постановлениях, политике университета, отраслевых стандартах и бизнес-потребностях или основаны на них. Все университетские записи должны вестись таким образом, чтобы обеспечить легкий доступ, установить надлежащий контрольный след для всех транзакций и проверить их перед передачей.

Эти графики хранения записей основаны на федеральных, государственных и местных законах или постановлениях, политике университета, отраслевых стандартах и бизнес-потребностях или основаны на них. Все университетские записи должны вестись таким образом, чтобы обеспечить легкий доступ, установить надлежащий контрольный след для всех транзакций и проверить их перед передачей.

По истечении срока хранения документация университета должна быть уничтожена путем безопасного уничтожения или передачи архива университета, если не применяется исключение из процесса удаления, изложенного ниже.Если в методе распоряжения университетскими записями указано «Просмотр архивами» в графике хранения документации, сотрудники, ответственные за эти записи, должны проконсультироваться с архивариусом университета для окончательного решения о распоряжении. Для университетских записей, которые должны быть надежно уничтожены, подразделения могут организовать услуги по уничтожению, связавшись либо с Программой уничтожения сине-белых документов, либо с Центром неактивных записей.

Исключениями из процесса диспозиции являются следующие:

- Записи университета, подлежащие юридическому хранению (см. AD35, Юридическое удержание).Юридическое удержание будет оставаться в силе до тех пор, пока оно не будет снято в письменной форме Управлением главного юрисконсульта .

- Записи университета проходят аудит или проверку, внутреннюю или внешнюю. Приостановка аудита будет оставаться в силе до тех пор, пока она не будет снята Управлением корпоративного контролера. Финансовый директор будет уведомлен о любых объектах затрат, подлежащих аудиту; Финансовый сотрудник будет нести ответственность за связь с подразделением, связанным с объектами затрат.

Чтобы защитить конфиденциальность отдельных лиц, записи, содержащие личную информацию (PII).как определено в Политике университета AD53 Политика конфиденциальности, или записи студентов, как определено в Политике университета AD11 Конфиденциальность студенческих записей, должны быть уничтожены без возможности восстановления. Дополнительные сведения о конфиденциальности и защите личной информации см. в Политике конфиденциальности AD53.

Дополнительные сведения о конфиденциальности и защите личной информации см. в Политике конфиденциальности AD53.

С дополнительными вопросами можно обращаться в Управление документации.

Если у вас есть вопросы, дополнительная информация или запрос на изменение этой процедуры, обратитесь в службу поддержки SAP Concur/ERS.

ДАТА УТВЕРЖДЕНА:

27 января 2022 г.

САМЫЕ ПОСЛЕДНИЕ ИЗМЕНЕНИЯ:

- Ред. 3 — от 27.01.2022 — документ переписан для документирования системных процессов SAP Concur

ЛИСТ РЕГИСТРАЦИЙ ИЗМЕНЕНИЙ:

- Ред. 2 — от 7 ноября 2014 г. (основная редакция — изменения стороннего поставщика)

- Ред.1a — 04.08.05 (Незначительная редакция)

- Ред. 1 — 18.02.03

- Оригинал — 11.06.01

Могут ли туристы из США получить возврат налога с продаж при выезде из страны?

Ресурсы Блог Расчеты

Дженнифер Данн

5 августа 2021 г.

Я помню, как путешествовал по Ирландии, и симпатичный владелец магазина напомнил мне, что я могу вернуть любой НДС, который я заплатил как турист, прежде чем покинуть страну.Как удобно! Но это заставило меня задаться вопросом, поскольку США настолько раздроблены (что с 46 штатами и Вашингтоном, округ Колумбия, каждый из которых администрирует свой собственный налог с продаж), делают ли США то же самое для туристов, когда дело доходит до налога с продаж?

Короткий ответ: не совсем так.

Но есть некоторые исключения. Давайте посмотрим, на что могут рассчитывать туристы из-за пределов США, когда дело доходит до возврата налога с продаж.

В США нет федерального налога с продаж

Прежде чем мы перейдем к возврату налога с продаж, сначала важно понять, «почему.«В отличие от Европы, где к большинству транзакций применяется общенациональный налог на добавленную стоимость (НДС), США позволяют каждому штату устанавливать свои собственные правила и законы в отношении налога с продаж.

Налог с продаж взимается в точке продажи и представляет собой процент от цены продукта. Налог с продаж — это «налог на потребление», что означает, что он взимается за использование продукта. Вот почему розничный торговец, который покупает продукт для перепродажи, не должен платить налог с продаж, в то время как конечный пользователь должен платить налог с продаж, потому что он «потребляет» продукт.

И даже если бы налог с продаж не был налогом на потребление, поскольку налог с продаж в США распределен между сорока шестью различными штатами (и Вашингтоном, округ Колумбия), в которых есть налог с продаж, для туриста не существует простого или здравого пути. в США (особенно тем, кто путешествовал и совершал покупки в нескольких штатах), чтобы собрать любой налог с продаж, уплаченный до отъезда из страны.

Исключения из правила о возврате налога с продаж для туристов

По данным Института налога с продаж, существует несколько исключений, которые позволяют иностранным туристам требовать уплаты налога с продаж. Они:

Они:

- Программа беспошлинных покупок в Луизиане – Лица, путешествующие по США менее 90 дней и имеющие заграничный паспорт, гостевую визу США и билет на международный транспорт для выезда из страны, могут подать заявление на возмещение налога с продаж, уплаченного в мало квалифицированных ритейлеров. Узнайте больше на веб-сайте программы Tax Free Shopping в Луизиане.

- Возврат налога с продаж частным лицам в Техасе – Некоторые частные компании в Техасе возмещают налог с продаж, уплаченный иностранными посетителями, совершающими покупки в определенных магазинах.Это очень ограничено и требует, чтобы покупатель совершил покупку в участвующем магазине и предоставил доказательства, такие как оригинальные квитанции, проездные документы, номера рейсов или транспортных средств, и даже потратил определенную сумму налога с продаж для каждого магазина, чтобы участвовать.

- Освобождение от налога с продаж для нерезидентов штата Вашингтон — Штат Вашингтон предоставляет освобождение от налога с продаж покупателям, которые покупают товар в Вашингтоне, но не намерены использовать этот товар в штате Вашингтон. Узнайте больше об освобождении штата Вашингтон от налога с продаж для нерезидентов здесь.

Узнайте больше об освобождении штата Вашингтон от налога с продаж для нерезидентов здесь.

Узнайте больше об освобождении штата Вашингтон от налога с продаж для нерезидентов здесь.Подробнее о каждой программе можно прочитать здесь: «Я приехал из другой страны. Могу ли я получить возмещение уплаченного налога с продаж?»

Освобождение от налога на дипломатические продажи

Дипломаты, работающие в США, а также члены их семей и иждивенцы не обязаны платить налог с продаж. В этом случае дипломату и его контингенту выдается карточка освобождения от налога с продаж. По данным Государственного департамента США, «карты дипломатического освобождения от налогов, как правило, могут использоваться для получения освобождения лично и в торговых точках от налогов с продаж и других аналогичных налогов, взимаемых при покупке большинства товаров и услуг, проживании в отелях и ресторанах. питание в США.”

Эти карты необходимо предъявлять каждый раз, когда дипломат должен платить налог с продаж. Продавец должен проверить действительность карты, иначе он рискует заплатить неуплаченный налог с продаж из своего кармана.

Подробнее об освобождении от налога с продаж дипломатических представительств в США можно узнать здесь.

Опередить соответствие

Свяжитесь с нашим отделом продаж, чтобы узнать, как TaxJar может помочь вам сэкономить время и уменьшить количество ошибок за счет автоматизации расчета налога с продаж, отчетности и подачи документов.

Связаться с отделом продажУпрощение возмещения НДС для обеспечения устойчивости программы T&E

Хотя ваши деловые поездки, возможно, были приостановлены или затронуты из-за COVID-19, сейчас самое подходящее время для улучшения ключевых элементов вашей программы поездок и расходов (T&E) в подготовка к восстановлению деловых поездок в ближайшее время. Если ваша программа поездок включает какие-либо международные поездки, одним из ключевых направлений должно быть возмещение налогов на товары и услуги, таких как НДС и налог на товары и услуги.Каждый год компании оставляют миллиарды долларов невостребованных налогов на товары и услуги, когда дело доходит до командировочных расходов. Без сомнения, эта область представляет собой ценный источник твердой экономии для вашей компании!

Без сомнения, эта область представляет собой ценный источник твердой экономии для вашей компании!

Ваш бизнес не может вернуть тысячи долларов НДС?

В глобализированном цифровом мире, характеризующемся быстро меняющимися рынками, меняющимися бизнес-моделями и растущим распространением налогов, основанных на транзакциях, угнаться за глобальными косвенными налогами может быть непросто.В этом блоге специалисты SAP Concur и Deloitte Tax LLP («Делойт Налог») объясняют, как НДС влияет на расходы сотрудников, а также обсуждают некоторые варианты планирования, которые могут быть доступны для помощи налогоплательщикам в возмещении уплаченного НДС.

Что такое НДС?

НДС означает налог на добавленную стоимость, который также известен в некоторых странах как налог на товары и услуги (GST) и действует таким же или аналогичным образом. Это налог на потребление, взимаемый более чем в 160 странах, за исключением США.С. – крупнейшая экономика мира, не взимающая НДС.

Как НДС влияет на меня?

Как и налог с продаж, НДС в конечном итоге оплачивается конечным потребителем при покупках, совершенных в соответствующей стране. Однако, в отличие от налога с продаж, НДС применяется на протяжении всей цепочки поставок (а не только в конце), и каждое предприятие в этой цепочке поставок несет ответственность за взимание НДС с клиентов и перечисление его в соответствующие налоговые органы. Каждый бизнес в цепочке поставок обычно может возместить НДС, который с них взимается, если он совершает то, что мир НДС называет дальнейшими «налогооблагаемыми продажами».Стоит отметить, что НДС, уплаченный в отношении освобожденных продаж, например, финансовых услуг и некоторых операций, связанных с землей, часто не возмещается.

Компании также часто забывают об НДС, начисляемом на расходы сотрудников. Фактически, во время недавнего веб-семинара SAP Concur почти две трети участников из США сообщили, что им не удалось возместить НДС с путешественников из США. При поездках за пределы США ваши сотрудники, скорее всего, платят НДС на часть своих деловых поездок и расходов (T&E).Однако многие предприятия воспринимают это как издержки бизнеса из-за сложности внедрения надлежащих процессов для управления сбором возмещаемого НДС и его отделением от невозмещаемого НДС. Хотя этот НДС на T&E обычно может быть возмещен местным правительством.

При поездках за пределы США ваши сотрудники, скорее всего, платят НДС на часть своих деловых поездок и расходов (T&E).Однако многие предприятия воспринимают это как издержки бизнеса из-за сложности внедрения надлежащих процессов для управления сбором возмещаемого НДС и его отделением от невозмещаемого НДС. Хотя этот НДС на T&E обычно может быть возмещен местным правительством.

«Компании часто не знают о том, что в некоторых странах существуют процедуры возмещения, которые позволяют иностранным компаниям подавать заявки на возврат НДС», — объясняет Фил Флинн, старший менеджер международной практики Deloitte Tax LLP по оказанию услуг по уплате НДС.«Из-за нехватки знаний или кажущейся сложности управления внутренними процессами компании многие предприятия просто не реагируют на эти допущения и не внедряют политики, облегчающие этот процесс. Другие предприятия предпочитают нанимать стороннюю фирму из года в год для выполнения требований о возврате средств на основе вознаграждения. Хотя эти услуги не обязательно значительны, если рассматривать их на основе одного года, эти услуги могут стать довольно дорогими, если рассматривать их в течение нескольких лет».

Хотя эти услуги не обязательно значительны, если рассматривать их на основе одного года, эти услуги могут стать довольно дорогими, если рассматривать их в течение нескольких лет».

«Это один из самых тщательно охраняемых секретов компаний, позволяющий экономить деньги, — сказал Хендрик Ворденбаумен, главный директор по решениям SAP для командировок и расходов.

Кроме того, многие многонациональные корпорации США имеют иностранные дочерние компании, которые платят НДС с местных расходов. НДС в этих случаях обычно возмещается через местную декларацию по НДС, которую подает организация.

Итак, что вы можете сделать, чтобы возместить международный НДС, на который имеет право ваша компания?

Что нужно знать о возмещении НДС:

1) С каких расходов обычно возмещается НДС?

НДС подлежит возмещению примерно в 30 странах мира.В Европейском союзе, в частности, действуют процедуры возмещения НДС за рубежом как для компаний, зарегистрированных в ЕС, так и для компаний, не зарегистрированных в ЕС. Хотя правила и сумма возмещаемого НДС различаются в зависимости от страны, ниже приведены примеры видов расходов, по которым НДС часто может быть возмещен:

Хотя правила и сумма возмещаемого НДС различаются в зависимости от страны, ниже приведены примеры видов расходов, по которым НДС часто может быть возмещен:

- Гостиницы

- Питание

- Аренда автомобилей и такси

- Топливо

- Встречи, мероприятия и конференции

- Развлечения для клиентов

Когда расходы понесены в коммерческих целях, НДС по крайней мере на часть этих расходов может быть возмещен.

2) Как подать заявление на возмещение НДС и когда?