Примеры корректировки налоговой базы, применяемой налоговыми органами

Примеры нарушений, повлекших корректировку налоговой базы при применении положений пункта 4, пункта 5 статьи 33 Налогового кодекса.

Пример 1. Учредителем белорусской организации одновременно

зарегистрирована фирма на территории Российской Федерации, где данный

учредитель также является учредителем и директором. Белорусской организацией в

адрес российской фирмы осуществляется поставка товара и оказание услуг по

капитальному ремонту и модернизации техники. В ходе проверки собраны

доказательства, подтверждающие занижение стоимости товара и услуг, которые

фактически напрямую были реализованы и оказаны реальным покупателям резидентам

Российской Федерации. Соответственно, разница в стоимости аккумулировалась на

счетах российской фирмы для покрытия текущих расходов и формирования незначительной

прибыли с целью демонстрации устойчивого финансового положения данной

организации перед заказчиками и налоговыми органами Российской Федерации, а остальная

часть – «обналичивалась» и использовалась учредителем белорусской организации для

собственных целей и выплаты зарплаты «в конвертах».

Пример 2. Проверяемым субъектом неправомерно списана на затраты стоимость услуг индивидуальных предпринимателей по поиску покупателей для реализации товаров, которые одновременно состояли в трудовых отношениях и числились в штате организации менеджерами по продажам. Доказано, что якобы найденные индивидуальными предпринимателями покупатели товаров и ранее покупали у организации аналогичные товары, а на самом деле поиск покупателей и заключение договоров по реализации товаров осуществляли они же, как штатные менеджеры.

Пример 3. Проверяемым субъектом неправомерно списаны на затраты бухгалтерские услуги индивидуального предпринимателя (далее – ИП), который раннее, до дня госрегистрации ИП, как физическое лицо состоял в трудовых отношениях и числился в штате организации в должности бухгалтера. Стоимость оказанных бухгалтерских услуг в качестве ИП, которые выполнялись в течение четырех последних дней декабря месяца, превысила выплачиваемую ранее заработную плату в 84 раза, причем в месяце оказания услуг было проведено всего 3 бухгалтерских проводки по отражению своих же услуг.

При этом установлено, что никаких существенных изменений в организации работы и оказании бухгалтерских услуг не произошло, объемы выполняемых работ не увеличились, квалификация индивидуального предпринимателя не повышалась. Кроме того, в период оказания бухгалтерских услуг в качестве ИП, указанное физическое лицо числилось штатным сотрудником в должности главного бухгалтера с 8 часовым рабочим днем еще в 5 организациях. А из 12 оказанных проверяемому субъекту услуг, перечисленных в отчете о выполненных работах (услугах), нашла свое подтверждение только одна.

Пример 5. В январе 2019 года в Республике Беларусь неустановленными лицами была организована схема необоснованного возврата НДС из бюджета. В республике зарегистрировались два общества, которые между собой документировали хозяйственные операции, связанные с ввозом и последующей реализацией ввезенных товаров. При этом один субъект «А» документировал операции по ввозу товаров с территории Российской Федерации, оформлял реализацию в адрес второго подконтрольного субъекта «Б», завышая в десятки раз стоимость ввезенных товаров, и создавал и направлял на Портал (при документировании ввоза) и покупателю ЭСЧФ (при документировании отгрузки).

Покупатель – субъект «Б», в свою очередь, документировал реализацию в розницу части «приобретенных» товаров на незначительную сумму, облагаемых по ставке НДС 10%, создавал и направлял на Портал ЭСЧФ, и заявлял под указанный оборот вычет сумм «входного» НДС в полном объеме.

По результатам проведенных контрольных мероприятий была собрана доказательная база, свидетельствующая об искажении фактов совершения хозяйственных операций, целью документирования которых являлся необоснованный возврат НДС из бюджета. Указанные хозяйственные операции фактически не осуществлялись. Собранные доказательства послужили основанием для корректировки налоговых обязательств в виде уменьшения сумм налоговых вычетов у покупателя по основаниям, определенным пунктом 4 статьи 33 Налогового кодекса Республики Беларусь.

Материалы проверки направлены в органы финансовых расследований для рассмотрения в рамках компетенции на предмет наличия в действиях лиц, причастных к созданию схемы по необоснованному возврату НДС из бюджета, признаков преступлений, за которые предусмотрена уголовная ответственность.

Пример 6. В ходе проведения проверки должностными лицами налогового органа обращено внимание на наличие в бухгалтерском учете белорусской организации по состоянию на 30.09.2017 остатков мучных кондитерских изделий в количестве 36 тонн, приобретаемых на протяжении 2014 – 2017 годов и имеющих ограниченный срок хранения. По данным бухгалтерского учета на 01.10.2017 указанные в остатках мучные кондитерские изделия отсутствовали. При этом проверяемым субъектом не отражена реализация мучных кондитерских изделий, факт порчи или иного выбытия не нашел своего подтверждения. Контрольными мероприятиями выявлено фактическое отсутствие мучных кондитерских изделий у проверяемого субъекта. Кроме того, установлен покупатель данной продукции и сумма наличных денежных средств, полученная от их реализации проверяемым субъектом в 2014 – 2017 годах. Таким образом, с учетом установленных фактических обстоятельств по реализации мучных кондитерских изделий проверяемому субъекту увеличена выручка от реализации товаров.

Пример 7. Организацией неправомерно списаны на затраты, участвующие при налогообложении, суммы израсходованного топлива и арендной платы за использование арендованных автомобилей у индивидуального предпринимателя (далее – ИП) и физического лица, являющихся родственниками учредителя и директора проверяемого субъекта соответственно. В ходе проверки собраны доказательства, подтверждающие, что арендованные автомобили фактически не участвовали в финансово-хозяйственной деятельности организации и не использовались ее работниками, а фактически находились в личном пользовании учредителя данной организации и самого ИП-арендодателя.

Пример 8. Организация в составе затрат, учитываемых при налогообложении, неправомерно включила суммы арендной платы за пользование оборудованием и основными средствами (далее – ОС). В ходе проведения проверки установлено, что ОС изначально принадлежали проверяемому субъекту, числились у него на балансе и использовались в хозяйственной деятельности, в последующем – реализованы в разные периоды времени в адрес индивидуальных предпринимателей (далее – ИП), одновременно являющихся сотрудниками данной организации. Регистрация данных сотрудников в качестве ИП предшествовала осуществлению хозяйственных операций по приобретению ОС и передачи его в возмездное пользование проверяемому субъекту. Анализ сложившийся ситуации показал, что ОС не перемещались, территорию организации не покидали, технических характеристик не меняли, а получаемая ИП сумма арендной платы многократно превышала стоимость ОС, а также размер износа, что свидетельствует об отсутствии экономического смысла в совершении сделки по реализации проверяемым субъектом ОС с последующим использованием их в качестве арендованных.

Регистрация данных сотрудников в качестве ИП предшествовала осуществлению хозяйственных операций по приобретению ОС и передачи его в возмездное пользование проверяемому субъекту. Анализ сложившийся ситуации показал, что ОС не перемещались, территорию организации не покидали, технических характеристик не меняли, а получаемая ИП сумма арендной платы многократно превышала стоимость ОС, а также размер износа, что свидетельствует об отсутствии экономического смысла в совершении сделки по реализации проверяемым субъектом ОС с последующим использованием их в качестве арендованных.

Пример 9. В ходе проведения проверки организации изучен факт перечисления проверяемым субъектом значительных денежных средств индивидуальному предпринимателю (далее – ИП), одновременно являющемуся сотрудником данной организации, который выполнял работы по изготовлению нескольких бытовых помещений в крайне короткие сроки, а также слесарные работы из материалов, предоставленных организацией (при этом на складе организации отсутствовало необходимое количество материалов для выполнения данных работ).

Пример 10. Проверяемый субъект ООО осуществлял

розничную торговлю товарами через интернет-магазин и применял общеустановленную

систему налогообложения. В ходе проверки собраны доказательства, подтверждающие

регистрацию подконтрольных должностным лицам ООО субъектов хозяйствования,

применяющих упрощенную систему налогообложения, которые под видом комитента

передавали товар на комиссию интернет-магазину ООО. Искусственно выстроенная

система оформления хозяйственных операций, не отражающая фактических

обстоятельств их совершения, позволяла истинным владельцам бизнеса обходить

действующий в тот период законодательный запрет на применение УСН при

реализации товаров через интернет-магазин и попутно распределять выручку среди

подконтрольных субъектов хозяйствования-комитентов таким образом, чтобы она не

превышала установленные законодательством пределы при использовании УСН. При

этом комиссионное вознаграждение проверяемого субъекта составляло, как правило,

0,1% от суммы реализованного товара.

Искусственно выстроенная

система оформления хозяйственных операций, не отражающая фактических

обстоятельств их совершения, позволяла истинным владельцам бизнеса обходить

действующий в тот период законодательный запрет на применение УСН при

реализации товаров через интернет-магазин и попутно распределять выручку среди

подконтрольных субъектов хозяйствования-комитентов таким образом, чтобы она не

превышала установленные законодательством пределы при использовании УСН. При

этом комиссионное вознаграждение проверяемого субъекта составляло, как правило,

0,1% от суммы реализованного товара.

Кроме того, завышались затраты за счет различных услуг оказанных индивидуальными предпринимателями, являющимися одновременно работниками ООО, которые фактически не оказывались.

С учетом собранных доказательств в ходе проверки проведена корректировка налоговой базы по НДС и налогу на прибыль.

Пример

11. Одним из видов деятельности проверяемого

субъекта, применяющего общеустановленную систему налогообложения, являлась

сдача техники в аренду, как с экипажем, так и без него. Вместе с тем, при

проведении проверки установлены факты, когда в состав выручки от реализации

товаров (работ, услуг) проверяемая организация не включила стоимость фактически оказанных ею услуг по предоставлению

техники в аренду

с экипажем. Такие сделки документально оформлялись как услуги, оказываемые

аффилированной организацией (далее – подконтрольный субъект). Выручка от

реализации услуг отражалась подконтрольной организацией, применяющей УСН, в то

время как затраты, учитываемые при налогообложении, аккумулировались

проверяемым субъектом. Учитывая совокупность собранных доказательств,

подтверждающих выполнение услуг проверяемым субъектом, откорректирована выручка

от реализации товаров (работ, услуг).

Одним из видов деятельности проверяемого

субъекта, применяющего общеустановленную систему налогообложения, являлась

сдача техники в аренду, как с экипажем, так и без него. Вместе с тем, при

проведении проверки установлены факты, когда в состав выручки от реализации

товаров (работ, услуг) проверяемая организация не включила стоимость фактически оказанных ею услуг по предоставлению

техники в аренду

с экипажем. Такие сделки документально оформлялись как услуги, оказываемые

аффилированной организацией (далее – подконтрольный субъект). Выручка от

реализации услуг отражалась подконтрольной организацией, применяющей УСН, в то

время как затраты, учитываемые при налогообложении, аккумулировались

проверяемым субъектом. Учитывая совокупность собранных доказательств,

подтверждающих выполнение услуг проверяемым субъектом, откорректирована выручка

от реализации товаров (работ, услуг).

Предприятием также подано заявление о возврате заявленной суммы НДС. В ходе проверки установлено,

что данное частное предприятие создано путем выделения из другого частного

предприятия, в результате чего в соответствии с разделительным бухгалтерским

балансом проверяемому субъекту переданы вышеуказанные налоговые вычеты по НДС

по приобретенным товарам (работам, услугам), которые и были отражены в

представленной налоговой декларации (расчете) по НДС. При проведении

контрольных мероприятий собраны доказательства, свидетельствующие, что финансово-хозяйственная

деятельность проверяемым субъектом не велась, целью его создания стал возврат

разницы между суммой налоговых вычетов и общей суммой НДС, исчисленной по

реализации товаров (работ, услуг), имущественных прав, путем

инициирования процедуры ликвидации. В данной связи в ходе проверки произведена

корректировка суммы налоговых вычетов по НДС и предотвращен необоснованный

возврат НДС из бюджета.

Предприятием также подано заявление о возврате заявленной суммы НДС. В ходе проверки установлено,

что данное частное предприятие создано путем выделения из другого частного

предприятия, в результате чего в соответствии с разделительным бухгалтерским

балансом проверяемому субъекту переданы вышеуказанные налоговые вычеты по НДС

по приобретенным товарам (работам, услугам), которые и были отражены в

представленной налоговой декларации (расчете) по НДС. При проведении

контрольных мероприятий собраны доказательства, свидетельствующие, что финансово-хозяйственная

деятельность проверяемым субъектом не велась, целью его создания стал возврат

разницы между суммой налоговых вычетов и общей суммой НДС, исчисленной по

реализации товаров (работ, услуг), имущественных прав, путем

инициирования процедуры ликвидации. В данной связи в ходе проверки произведена

корректировка суммы налоговых вычетов по НДС и предотвращен необоснованный

возврат НДС из бюджета.Урок 11. налоги — Экономика — 11 класс

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Налоги

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

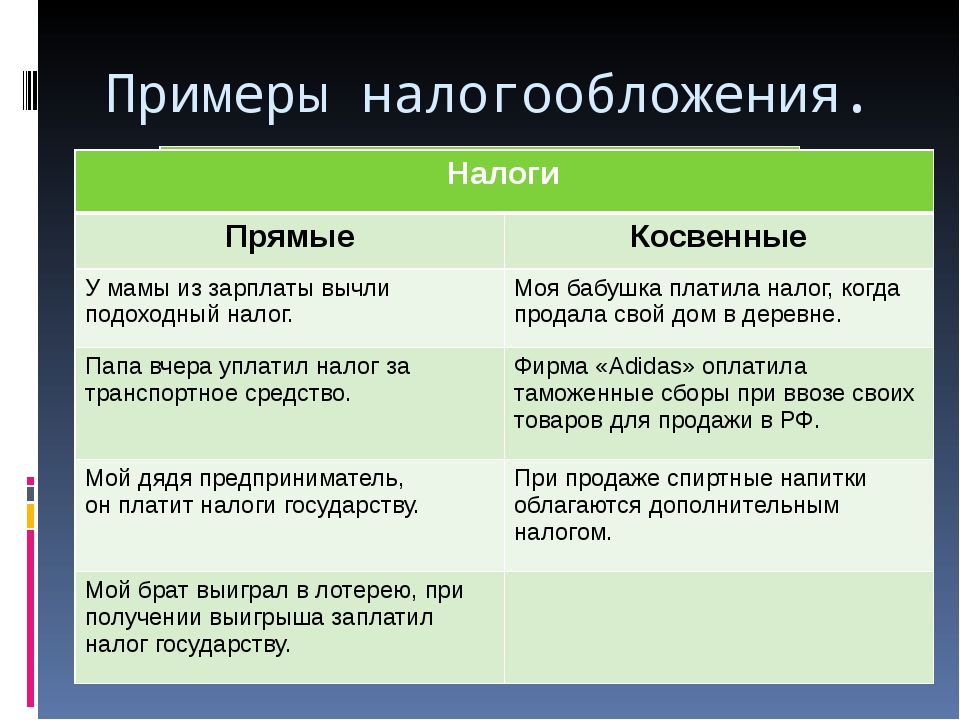

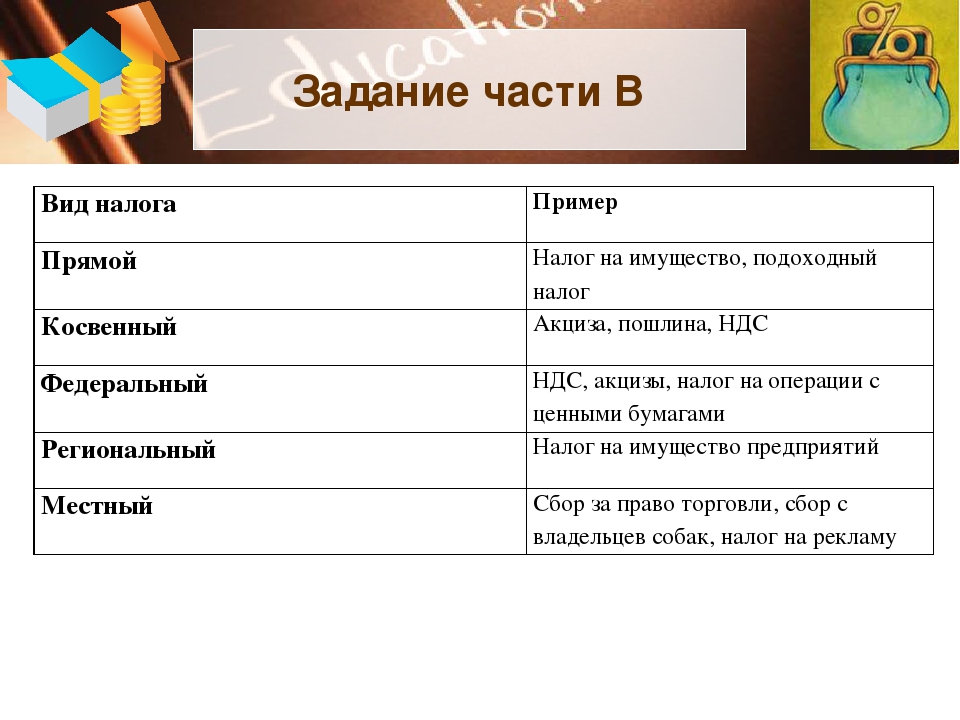

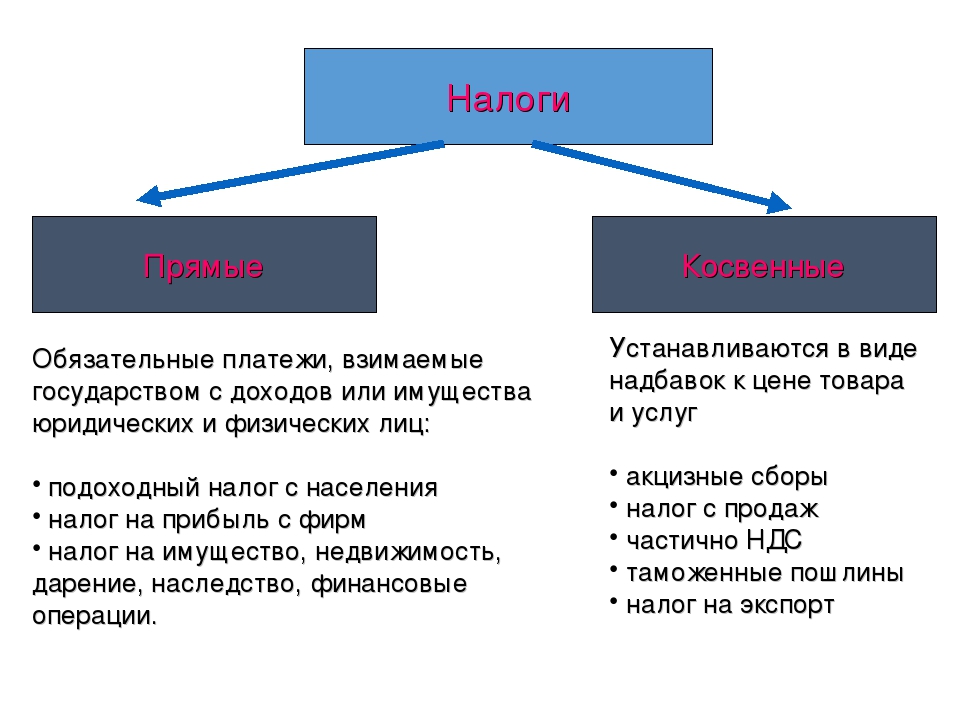

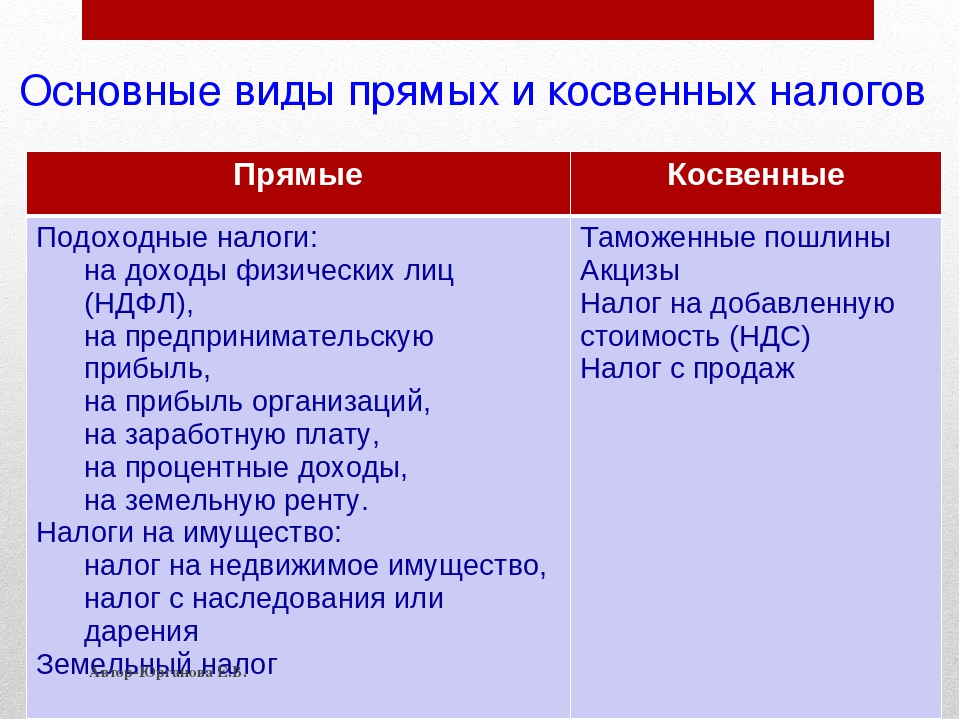

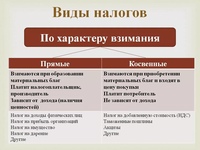

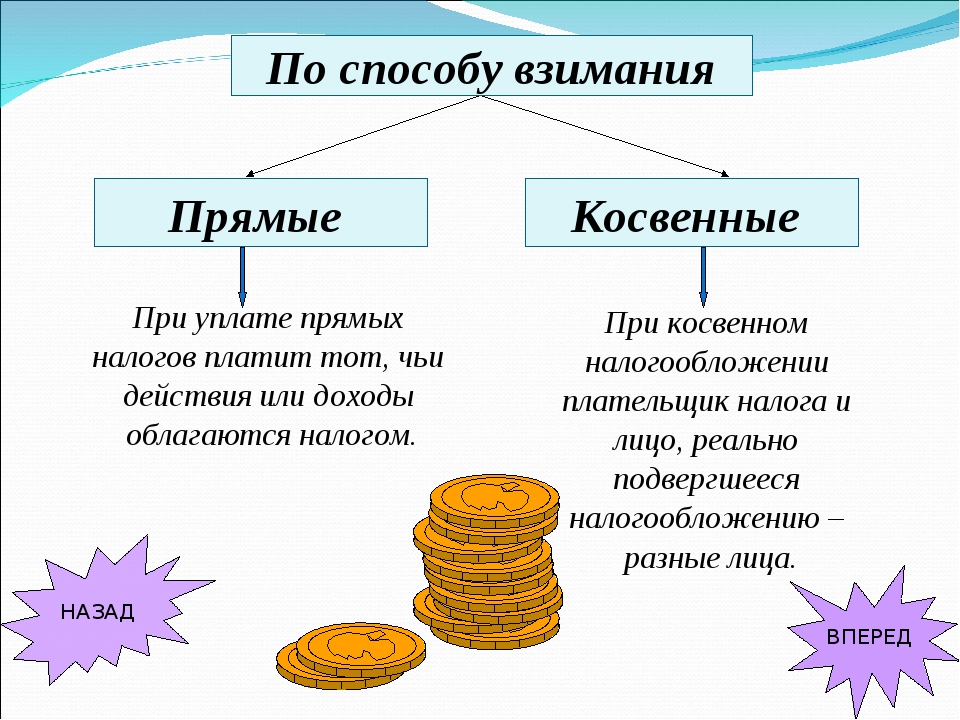

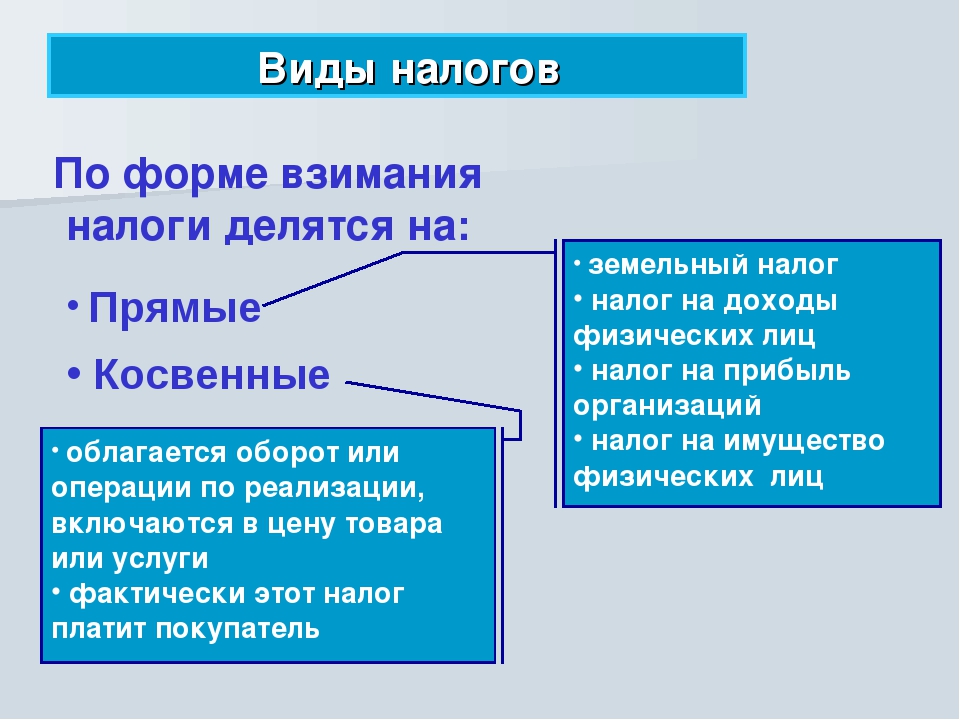

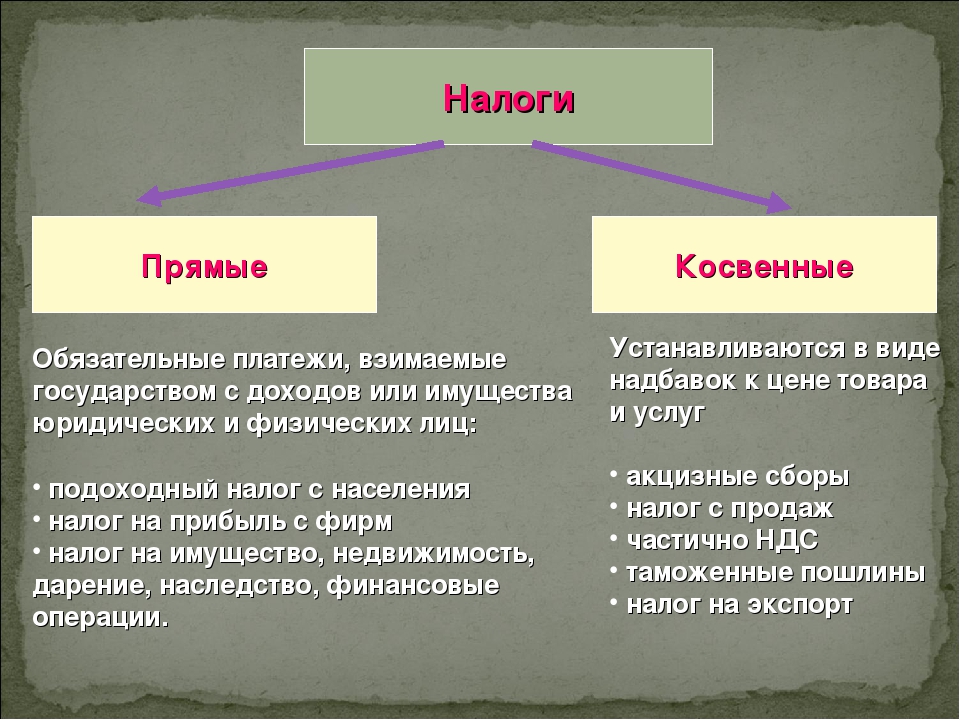

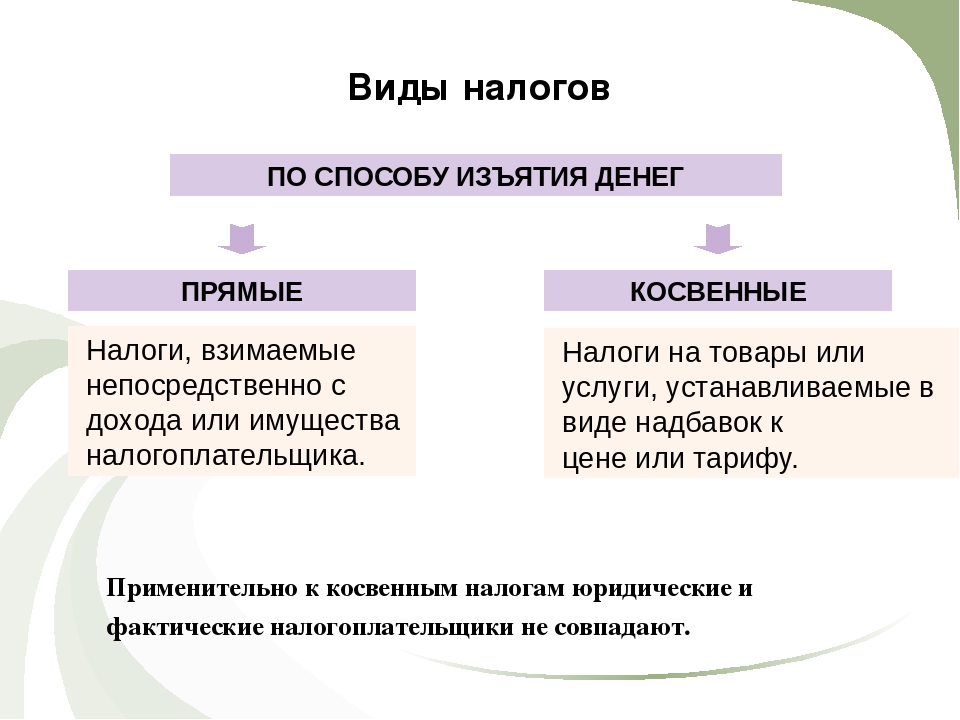

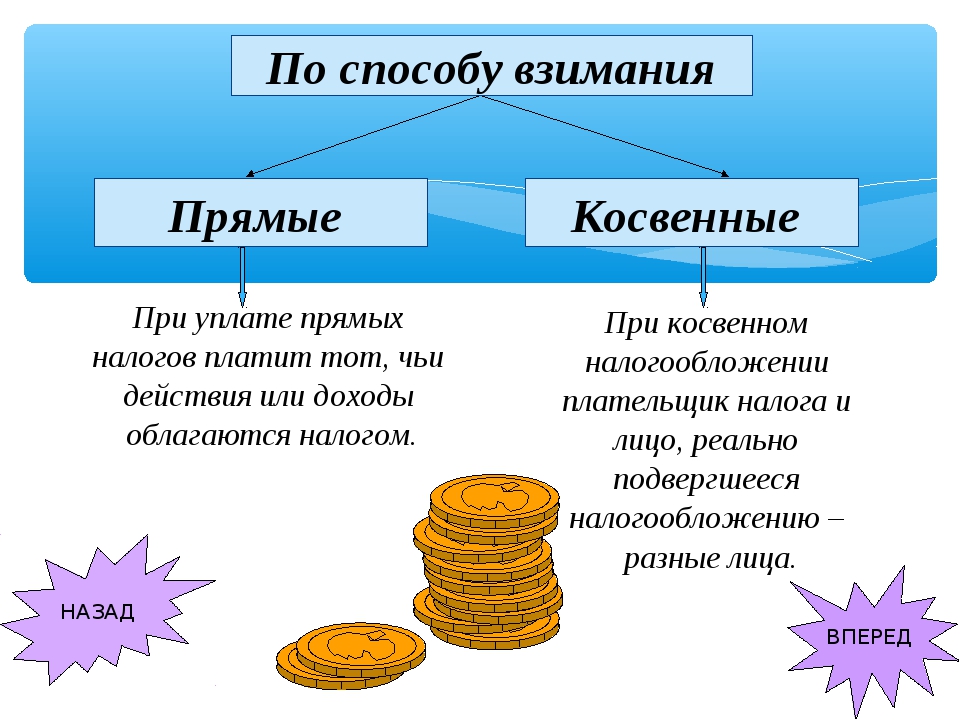

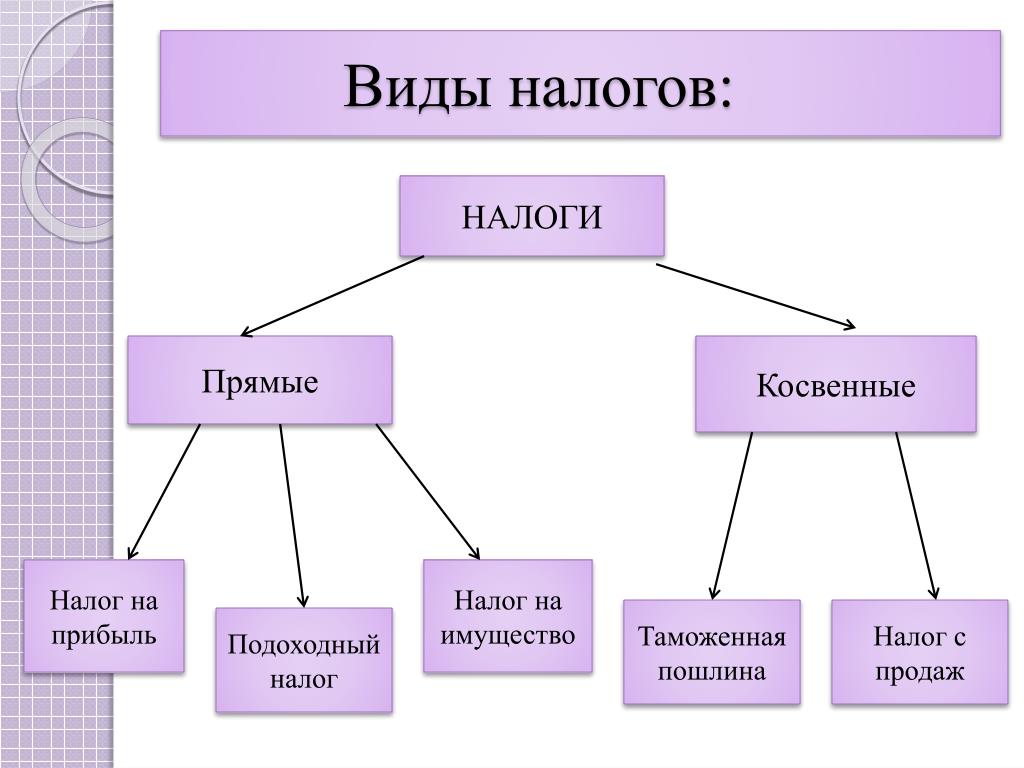

- По способам взимания налоги делятся на прямые и косвенные.

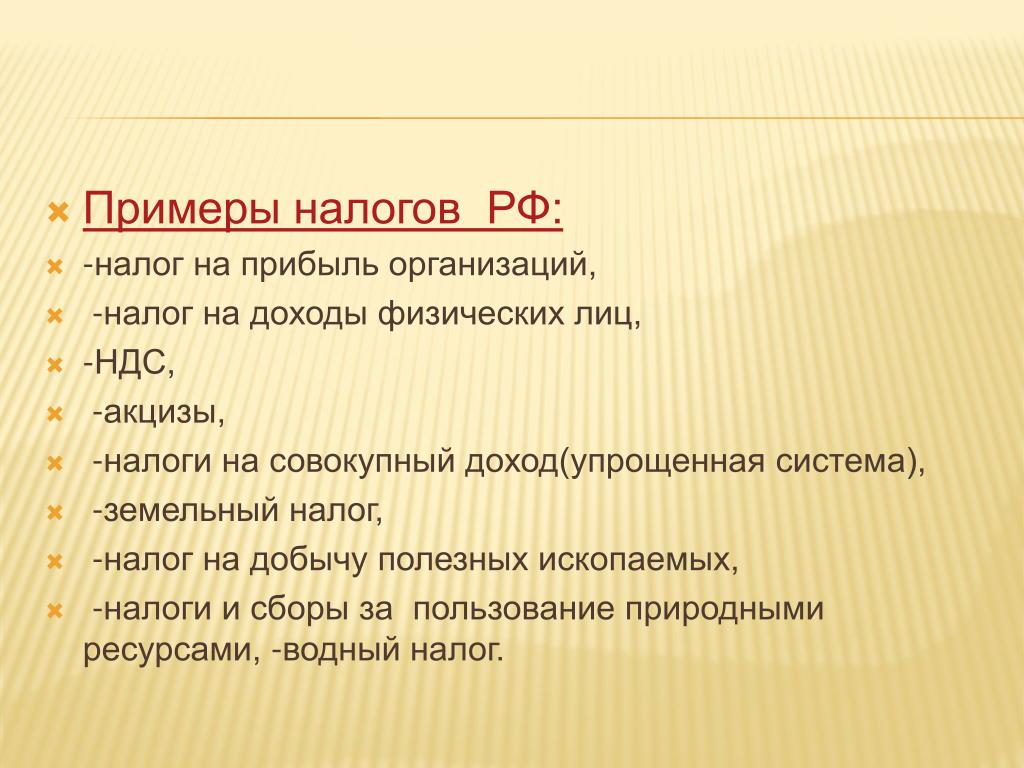

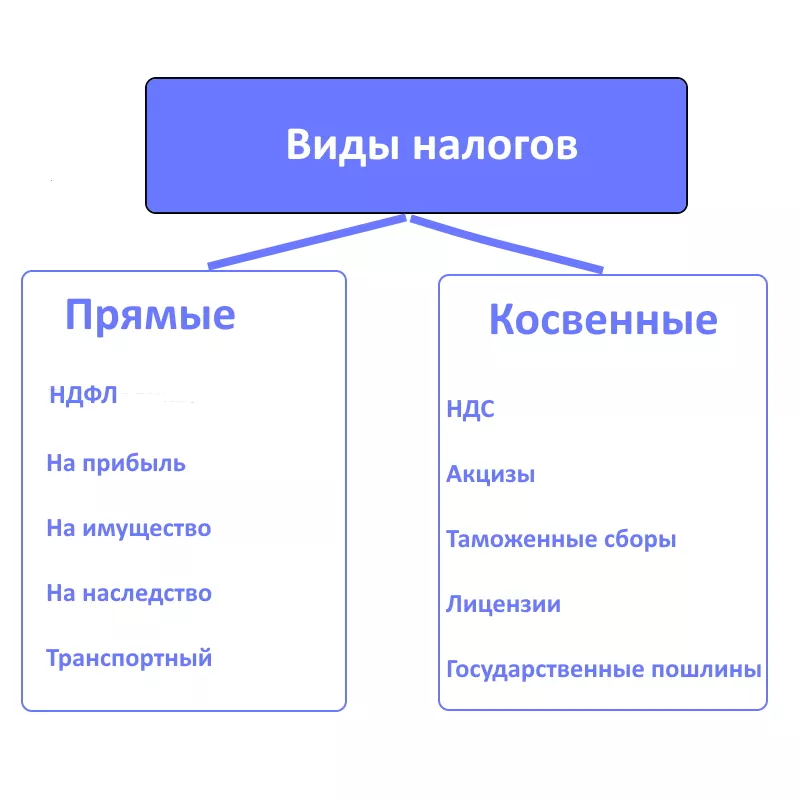

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

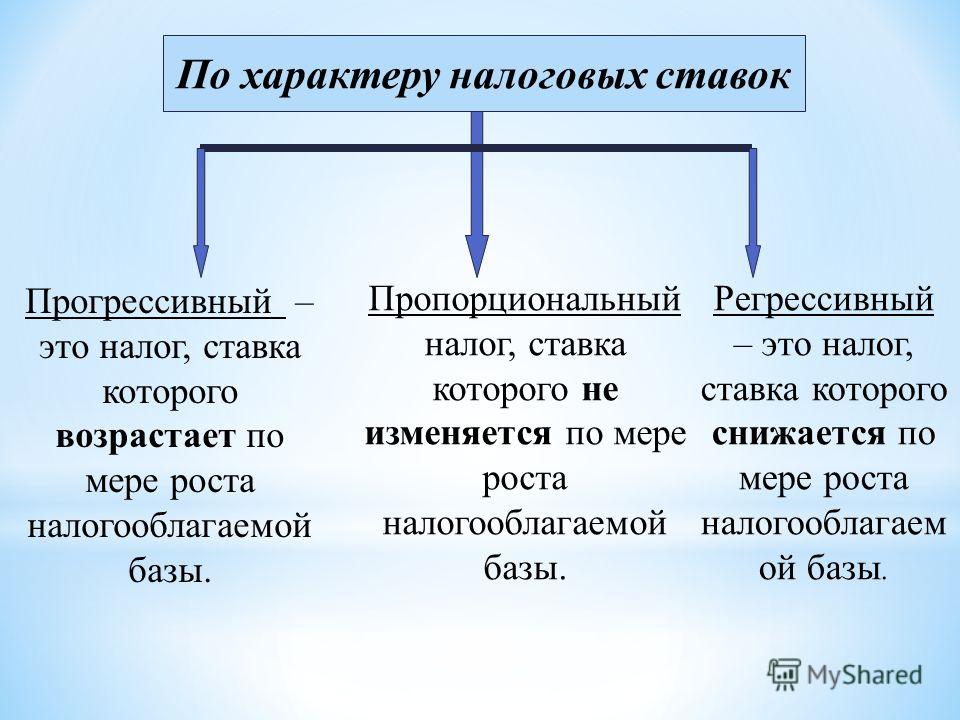

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Решение:

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

Ответ:

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

- Действующие в РФ налоги и сборы. [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn54/taxation/taxes/

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm

Прямые и косвенные налоги. Какие налоги относятся к прямым и косвенным? Примеры

Какие налоги относятся к прямым и косвенным? Примеры

Какие налоги относятся к прямым и косвенным? ПримерыНалоги — это обязательные платежи физических и юридических лиц государству. По способу взимания налоги делят на два основных типа: прямые и косвенные.

Прямые налоги — это обязательные платежи с доходов или имущества. Например, налог на доходы физических лиц, налог на прибыль предприятий, налог на имущество, транспортный налог и т.п. Их налогоплательщик вносит непосредственно в казну.

Косвенные налоги — это надбавки к цене товаров и услуг. Например, акцизы, таможенные пошлины, налог на добавленную стоимость. Формально эти налоги уплачивает государству продавец. Но в итоге продавец включает эти налоги в конечную цену, так что реально их платит покупатель.

Прямые налоги. Примеры

Прямые налоги — это обязательные платежи, которые государство взимает непосредственно с доходов или с имущества налогоплательщика.

В России к прямым налогам относятся:

Прямые налоги с физических лиц.

Подоходный налог (налог на доходы физических лиц — НДФЛ). Налог на доходы физических лиц в России составляет 13% — по европейским меркам это низкая ставка.

Налог на наследование и дарение.

Транспортный налог.

Налог на недвижимость.

Прямые налоги с юридических лиц.

Налог на прибыль предприятия — корпоративный налог.

Налог на имущество предприятий.

Земельный налог с предприятий.

Налог на добычу полезных ископаемых. НДПИ дает наибольшие доходы российскому бюджету — более 50% налоговых поступлений.

Важнейшим прямым налогом является налог на прибыль предприятий. Его платят юридические лица. Объектом обложения выступает валовая прибыль предприятия.

Косвенные налоги. Примеры

Косвенные налоги — это налоги на товары и услуги. Они могут быть универсальными (НДС, налог с продаж) и индивидуальными (на бензин, на табак).

Косвенные налоги уплачивает в казну производитель, поставщик или продавец. Чтобы не терять деньги, он включает эти налоги и в цену товаров и услуг, так что в результате косвенные налоги оплачивает из своего кармана потребитель.

В России к косвенным налогам относятся:

Акцизы — косвенные налоги в процентах от продажной цены товара. В России действуют акцизы на топливо, на легковые автомобили, на табачные изделия, алкоголь.

Таможенные пошлины — экспортные, импортные и транзитные.

Налог на добавленную стоимость (НДС). В России он составляет 20%.

Фискальные монополии — плата за государственные лицензии и разрешения, сборы и пошлины за оформление документов.

Преимущества и недостатки косвенных налогов

Главный плюс косвенных налогов для государства — высокая собираемость. Покупатель не может уклониться от уплаты этих налогов. Приобретая товар или услугу, гражданин автоматически уплачивает акцизы, пошлины, НДС и прочие косвенные налоги.

Другим плюсом косвенных налогов иногда называют их добровольность. Если человек не покупает алкогольные напитки, то соответствующий акциз его никак не затрагивает.

В то же время многих косвенных налогов избежать невозможно. НДС уплачивается почти со всех товаров и услуг, и это ведет к повышению цен. При этом уровень доходов покупателей не играет роли, поэтому для бедных бремя косвенных налогов оказывается тяжелее.

При этом уровень доходов покупателей не играет роли, поэтому для бедных бремя косвенных налогов оказывается тяжелее.

При относительно невысоких размерах косвенные налоги дают значительные поступления в государственный бюджет. Это создает для властей искушение повышать «незаметные» косвенные налоги, что подстегивает инфляцию — ведет к повышению цен и снижению уровня жизни.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Карл Маркс

Соотношение прямых и косвенных налогов

В зависимости от ориентации на прямые и косвенные налоги выделяют четыре системы налогообложения.

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. Примеры стран с такой системой: США, Великобритания, Канада, Австралия.

Примеры стран с такой системой: США, Великобритания, Канада, Австралия.

Евроконтинентальная модель предусматривает высокие отчисления на социальное страхование и высокие косвенные налоги. Примеры: Бельгия, Германия, Нидерланды, Франция.

Латиноамериканская модель отдает предпочтение косвенным налогам в условиях высокой инфляции. Примеры: Боливия, Перу, Чили.

Смешанная модель комбинирует различные виды налогов, что позволяет избежать зависимости бюджета от отдельных групп налогов. Примеры: Италия, Россия.

Прямые и косвенные налоги в российском бюджете

Основные налоговые поступления в российскую казну приходятся на прямые налоги с юридических лиц. Экономика РФ ориентирована на торговлю нефтью и газом, и больше 50% поступлений дает Налог на добычу полезных ископаемых (НДПИ). НДПИ относится к прямым налогам.

На втором месте — налог на прибыль, также прямой налог с юридических лиц. Далее в списке — косвенный налог на добавленную стоимость (НДС) и прямой налог на доходы физических лиц (НДФЛ). Затем идут имущественные налоги и акцизы, свидетельствует статистика Федеральной налоговой службы.

Затем идут имущественные налоги и акцизы, свидетельствует статистика Федеральной налоговой службы.

Читайте также: Что такое налоговый резидент и нерезидент? Кто считается налоговым резидентом России

Что такое облагаемые и не облагаемые налогами доходы

Вы можете получать доход в форме денег, собственности или услуг. В этом разделе обсуждаются различные виды дохода, которые облагаются или не облагаются налогами, в частности, зарплата и дополнительные льготы наемных работников, доход от бартера, партнерства, корпорации типа S и роялти. Информация, приведенная на данной странице, не должна рассматриваться как исчерпывающая. Прочие надлежащие шаги могут потребоваться для той или иной конкретной формы коммерческой деятельности.

Обычно сумма вашего дохода облагается налогом, если законом специально не предусмотрено освобождение от уплаты налога. Облагаемый налогом доход должен указываться в налоговой декларации и облагаться налогом. Не облагаемый налогом доход, возможно, должен указываться в налоговой декларации, но он не облагается налогом. Перечень имеется в Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Перечень имеется в Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Условно полученный доход. Обычно вы должны платить налоги на суммы, включенные в ваш доход, даже если он фактически не находится в вашем распоряжении.

Действительный чек, который вы получили или который предоставлялся вам до конца налогового года, считается условно полученным в этом году, даже если вы не получили по нему деньги или не положили его на свой счет до конца следующего года. Например, если почта пыталась доставить вам чек в последний день налогового года, но вас не было дома для того, чтобы получить его, вы должны включить сумму этого чека в свой доход за этот налоговый год. Если же чек был отправлен вам по почте таким образом, что вы не могли получить его до конца налогового года или вы не могли получить средства до конца года по другой причине, вы включаете сумму этого чека в свой доход за следующий год.

Переназначение дохода. Доход, полученный за вас вашим агентом, является доходом, который вы условно получили в том году, в котором его получил этот агент. Если вы заключили договор о получении третьей стороной дохода для вас, вы должны включить любую сумму в свой доход в тот момент, когда эта сторона получила его.

Если вы заключили договор о получении третьей стороной дохода для вас, вы должны включить любую сумму в свой доход в тот момент, когда эта сторона получила его.

Пример. Вы и ваш работодатель договорились о том, что часть вашей зарплаты выплачивается непосредственно вашей бывшей супруге. Вы должны включить в свой доход эту сумму в момент ее получения вашей бывшей супругой.

Доход в форме предоплаты. Доход в форме предоплаты, например, компенсация за будущие услуги, обычно включается в ваш доход в тот год, когда вы получили его. Однако если вы ведете бухгалтерский учет методом начисления, вы можете отнести на следующий год предоплату за услуги, которые будут выполнены до конца следующего налогового года. В этом случае вы включаете оплату в свой доход в тот момент, когда вы зарабатываете ее, предоставляя услуги.

Компенсация наемных работников

Обычно вы должны включать в свой валовой доход всю компенсацию, полученную вами за оказанные личные услуги. Помимо зарплаты, оклада, комиссионных, сборов и чаевых, это включает и другие формы компенсации, например, дополнительные льготы и фондовые опционы.

Помимо зарплаты, оклада, комиссионных, сборов и чаевых, это включает и другие формы компенсации, например, дополнительные льготы и фондовые опционы.

Вы должны получить Форму W-2, «Справка о заработной плате и налогах» от своего работодателя, в которой указана компенсация за предоставленные вами услуги.

Уход за детьми. Если вы предоставляете уход за детьми на дому у них, на дому у себя или в другом месте ведения коммерческой деятельности, полученная вами оплата должна включаться в ваш доход. Если вы не являетесь наемным работником, вы, возможно, работаете на себя и должны включать оплату за свои услуги в Приложение C (к Форме) 1040 или 1040-SR), «Доход или потери от занятий предпринимательской деятельностью». Обычно вы не являетесь наемным работником, если вы не подчиняетесь своему работодателю в части того, что и как вам делать, и если он не контролирует вашу деятельность.

Уход за детьми на дому у них. Если вы предоставляете уход за детьми родственников или соседей на дому у них, как постоянно, так и эпизодически, на вас распространяются изложенные выше правила ухода за детьми

Дополнительные льготы

Дополнительные льготы, получаемые вами в связи с предоставлением услуг, включаются в ваш доход в качестве компенсации, если только вы не платили за них обоснованную рыночную цену или не освобождены от уплаты налогов специальным законом. Если вы воздерживаетесь от оказания услуг (например, согласно обязательству о неучастии в конкурентной борьбе), это рассматривается в части, связанной с данными правилами, как предоставление услуг.

Если вы воздерживаетесь от оказания услуг (например, согласно обязательству о неучастии в конкурентной борьбе), это рассматривается в части, связанной с данными правилами, как предоставление услуг.

Получатель дополнительных льгот. Вы являетесь получателем дополнительных льгот, если вы предоставляете услуги, за которые предоставляются дополнительные льготы. Вы считаетесь получателем, даже если льготы были предоставлены другому лицу, например, члену вашей семьи. Например, если ваш работодатель предоставляет вашей супруге автомобиль за оказываемые вами услуги, то считается, что этот автомобиль предоставлен вам, а не вашей супруге.

Для того чтобы стать получателем дополнительных услуг, вы не должны быть наемным работником той стороны, которая предоставляет эти дополнительные услуги. Если вы являетесь партнером, директором или независимым подрядчиком, вы также можете быть получателем дополнительных услуг.

Доход от предпринимательской деятельности и инвестиций

Сдача личной собственности в аренду. Если вы сдаете напрокат личную собственность, например, оборудование или автомобили, то форма отчетности о доходе и расходах обычно определяется следующим:

Если вы сдаете напрокат личную собственность, например, оборудование или автомобили, то форма отчетности о доходе и расходах обычно определяется следующим:

- является ли сдача собственности напрокат предпринимательской деятельностью, а также

- ведется ли сдача собственности напрокат с целью получения дохода.

Обычно, если основная цель сдачи собственности напрокат заключается в получении дохода или прибыли, и вы сдаете собственность напрокат постоянно и регулярно, ваша деятельность по сдаче собственности напрокат является предпринимательской. Дополнительная информация о вычитании из налогооблагаемой базы доходов на ведение предпринимательской деятельности и деятельности, цель которой не заключается в получении дохода, приведена в Публикации 535, «Расходы на ведение предпринимательской деятельности» (Английский).

Доход партнерства

Обычно партнерство не облагается налогом. Оно «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты партнерам пропорционально доле каждого при распределении. Дополнительная информация приведена в Публикации 541 (Английский).

Дополнительная информация приведена в Публикации 541 (Английский).

Доля партнера при распределении. Доля партнера при распределении доходов, потерь, вычетов из налогооблагаемой базы и налоговых зачетов обычно основана на соглашении между партнерами. Вы должны указывать в своей налоговой декларации долю во всех этих позициях, независимо от того, выделялись ли они вам фактически. Однако ваша доля в потерях партнерства ограничена базовым значением вашей собственности в партнерстве с поправкой на момент того года партнерства, в течение которого произошла потеря.

Налоговая декларация партнерства. Хотя партнерство обычно не платит налогов, оно должно подавать налоговую декларацию для сведения по Форме 1065, «Подоходная налоговая декларация для партнерства в США». В этой налоговой декларации указываются операции партнерства в течение налогового года и те позиции, которые «передаются» партнерам.

Доход корпорации типа S

Обычно корпорация типа S не платит налогов на доход. Вместо этого она «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты акционерам пропорционально доле каждого в собственности компании. Вы должны указывать свою долю по всем этим позициям в своей налоговой декларации. Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Вместо этого она «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты акционерам пропорционально доле каждого в собственности компании. Вы должны указывать свою долю по всем этим позициям в своей налоговой декларации. Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Налоговая декларация корпорации типа S. Корпорация типа S должна подавать налоговую декларацию по Форме 1120S, «Форма подоходной налоговой декларация для корпорации типа S в США», в которой указываются результаты деятельности корпорации за налоговый год и значения доходов, потерь, вычитаний из налогооблагаемой базы или налоговых зачетов, влияющих на личные налоговые декларации акционеров. Обращайтесь за дополнительной информацией к Инструкциям по заполнению формы 1120S (Английский).

Oтчисления за авторские права

Роялти от авторских прав, патентов, а также недвижимой собственности, содержащей месторождения нефти, газа и полезных ископаемых, облагаются налогом, как обычный доход.

Роялти обычно указываются в Части I Формы E (Форма 1040 или Форма 1040-SR), «Дополнительные доходы и потери». Однако, если вы имеете долевое участие в эксплуатации в секторах нефти, газа и полезных ископаемых или занимаетесь коммерческой деятельностью в качестве работающего на себя писателя, изобретателя, художника и т.п., указывайте свой доход и свои расходы в Форме C.

Обращайтесь за дополнительной информацией к Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Виртуальные валюты

Продажа или иной вид обмена виртуальной валюты, либо использование виртуальной валюты для оплаты за товары или услуги, либо хранение виртуальной валюты в качестве инвестиций, как правило, имеют налоговые последствия, которые могут повлечь за собой налоговые обязательства. Данное руководство предназначено для физических лиц и коммерческих предприятий, которые используют виртуальную валюту (Английский).

Бартер

Бартер – это обмен товарами или услугами. Обычно не происходит обмена наличными деньгами. Пример бартера – это водопроводчик, оказывающий услуги по ремонту водопровода в обмен на зубоврачебные услуги зубного врача. Понятие бартера не включает соглашения, по которым осуществляется исключительно неформальный обмен услугами схожего типа на некоммерческой основе (например, уход за детьми совместно с соседними родителями). В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

Обычно не происходит обмена наличными деньгами. Пример бартера – это водопроводчик, оказывающий услуги по ремонту водопровода в обмен на зубоврачебные услуги зубного врача. Понятие бартера не включает соглашения, по которым осуществляется исключительно неформальный обмен услугами схожего типа на некоммерческой основе (например, уход за детьми совместно с соседними родителями). В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

Земельный налог: кто и сколько платит? БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29. 12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

Виды налогов

Коренной признак налогов — их принудительный характер. С этой точки зрения к ним относятся не только те платежи, в названии которых присутствует слово «налог», например налог на добавленную стоимость, подоходный налог с физических лиц и т.д. Налогами являются также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Широкое понимание налогов помогает уяснить единую природу и взаимозаменяемость многих из них. Так, общественное финансирование здравоохранения может осуществляться из бюджета за счет разнообразных налоговых поступлений либо из специально созданного государственного фонда за счет целевых платежей в этот фонд. Каждый из вариантов имеет свои преимущества и недостатки. Однако выбор между ними удается сделать именно потому, что к обоим приложимы общие критерии как к альтернативным инструментам решения одной и той же задачи. В обоих случаях вводится обязательный платеж, в конечном счете покрываемый за счет населения, однако варианты различаются по конкретному кругу плательщиков, размеру издержек и целому ряду других характеристик, что и создает проблему выбора. В большинстве стран наряду с налогами, поступающими в бюджет и внебюджетные фонды, которыми располагает центральное правительство, имеются налоги, поступающие в распоряжение региональных и местных властей. Обычно региональные и местные представительные органы участвуют в установлении перечня или хотя бы размера таких налогов. Особенно это характерно для федеративных государств. Так, в России наряду с федеральными налогами существуют налоги республик в составе Российской Федерации, налоги краев, областей, автономной области, автономных округов, а также местные налоги.

Однако выбор между ними удается сделать именно потому, что к обоим приложимы общие критерии как к альтернативным инструментам решения одной и той же задачи. В обоих случаях вводится обязательный платеж, в конечном счете покрываемый за счет населения, однако варианты различаются по конкретному кругу плательщиков, размеру издержек и целому ряду других характеристик, что и создает проблему выбора. В большинстве стран наряду с налогами, поступающими в бюджет и внебюджетные фонды, которыми располагает центральное правительство, имеются налоги, поступающие в распоряжение региональных и местных властей. Обычно региональные и местные представительные органы участвуют в установлении перечня или хотя бы размера таких налогов. Особенно это характерно для федеративных государств. Так, в России наряду с федеральными налогами существуют налоги республик в составе Российской Федерации, налоги краев, областей, автономной области, автономных округов, а также местные налоги.

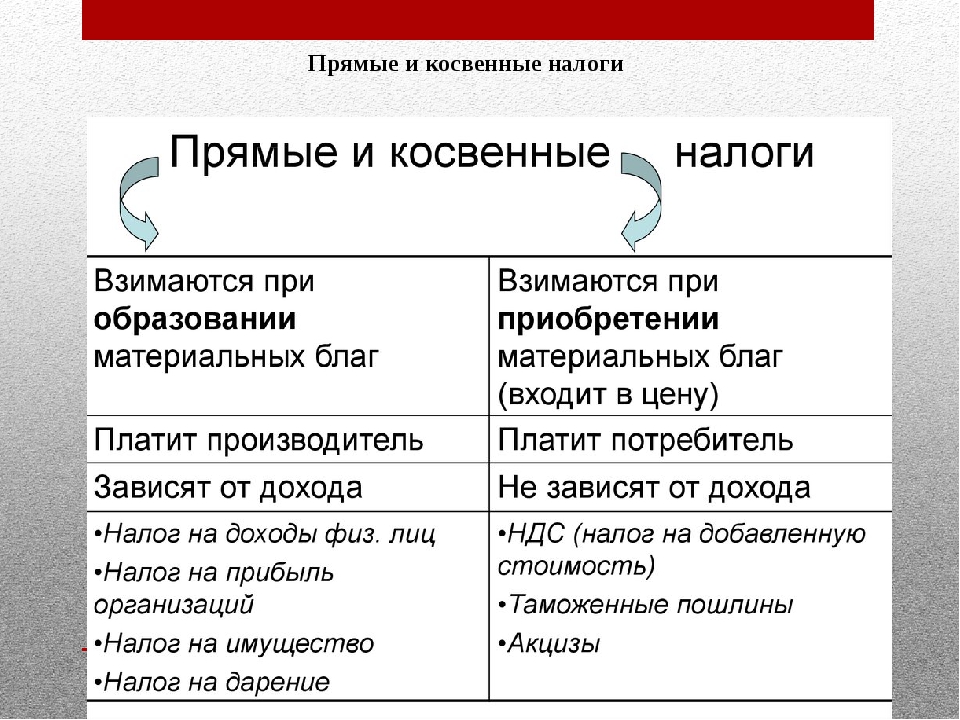

Налоговые платежи подразделяются на прямые и косвенные. Прямыми налогами облагаются непосредственно физические и юридические лица, а также их доходы, косвенными — ресурсы, виды деятельности, товары и услуги. Иными словами, примой налог увязывается непосредственно с характеристиками плательщика, а косвенный — с той деятельностью, которой он занимается.

Прямыми налогами облагаются непосредственно физические и юридические лица, а также их доходы, косвенными — ресурсы, виды деятельности, товары и услуги. Иными словами, примой налог увязывается непосредственно с характеристиками плательщика, а косвенный — с той деятельностью, которой он занимается.

Типичными примерами прямых налогов являются уже упоминавшийся подоходный налог с физических лиц и налог на прибыль с предприятий. К числу косвенных налогов относятся, в частности, налог на добавленную стоимость, акцизы, регистрационные, лицензионные и иные сборы, налог на рекламу и т.п.

Простейший тип прямого налога — недифференцированная подушная подать, известная в истории многих народов. Однако издавна предпринимались попытки учесть различия в платежеспособности тех, кто вносит прямые налоги. Так, размер подушной подати мог различаться в зависимости от положения плательщика. Кроме того, могла взиматься десятина и иные подобные ей платежи. Ныне прямые налоги почти всегда увязываются с доходом плательщика, будь то заработная плата, гонорар, прибыль и т. д.

д.

Косвенные налоги разнообразнее прямых, поскольку спектр несхожих между собой объектов обложения очень широк. В России и многих зарубежных странах наибольшую роль среди косвенных налогов играет более или менее унифицированный налог на добавленную стоимость (кое-где, например, в США, вместо него применяется налог с продаж), а также акцизы, которыми дифференцированно облагаются отдельные товары и услуги. Высокие акцизы устанавливаются обычно на алкогольные напитки, табачные изделия и предметы роскоши.

В целом ряде стран важнейшим источником средств для общественного сектора выступает прямое налогообложение личных доходов граждан и прибыли предприятий. Это относится, в частности, к Новой Зеландии, Дании, Австралии, Финляндии, Канаде, Японии, Швеции, США, Швейцарии и др. Целевые платежи по социальному страхованию особенно весомы во Франции, Нидерландах, Германии, Италии, Бельгии, тогда как в некоторых других странах социальные нужды в большей степени удовлетворяются за счет бюджетных ассигнований, финансируемых на основе прямых и косвенных налогов, непосредственно не имеющих целевого характера.

В России наибольшее место в совокупных доходах общественного сектора занимают налог на прибыль, налог на добавленную стоимость, акцизы и платежи в различные внебюджетные фонды. Для федерального бюджета роль важнейшего источника поступлений играет налог на добавленную стоимость. В условиях становления новой налоговой системы доли поступлений из различных источников из года в год существенно менялись. В дальнейшем предполагается стабилизация этих долей, которая, по-видимому, будет сопровождаться некоторым повышением удельного веса налогообложения граждан и соответствующим снижением доли платежей предприятий.

Налогообложение разделяется на пропорциональное, прогрессивное и регрессивное. Налог называется пропорциональным, если он возрастает в той же пропорции, как доход плательщика. Наряду с пропорциональным широко распространено также прогрессивное налогообложение, при котором доля налога в доходе растет по мере его увеличения. В то же время некоторые налоги (как правило, косвенные) фактически имеют регрессивный характер; иными словами, в доходах менее обеспеченных групп населения доля этих налогов выше, чем у более обеспеченных.

В то же время некоторые налоги (как правило, косвенные) фактически имеют регрессивный характер; иными словами, в доходах менее обеспеченных групп населения доля этих налогов выше, чем у более обеспеченных.

Это происходит в тех случаях, когда, например, акциз устанавливается в виде фиксированной суммы на единицу товара (скажем, на 1 пачку сигарет независимо от сорта и стоимости). Тогда для тех, кто покупает товар более низкого качества (а это характерно для лиц с низкими доходами), доля акциза в расходах оказывается, при прочих равных условиях, выше. Более того, если даже акциз пропорционален цене, но при этом товар, на который он установлен, в большей степени потребляется малообеспеченными, то данный акциз фактически может относиться к числу регрессивных налогов. Во многих странах Запада ныне именно так обстоит дело с налогообложением табачных изделий.

Приведенные примеры помогают понять, что, когда речь идет о пропорциональном, прогрессивном или регрессивном характере косвенного налога, как правило, имеется в виду не формула, с помощью которой налог начисляется по отношению к цене, объему продаж, добавленной стоимости и т. п., а его фактическое соотношение с доходами плательщиков. Так, мы видели, что акциз, начисляемый пропорционально цене товара, способен выступать в качестве регрессивного налога по отношению к доходам. Акциз может быть также прогрессивным налогом, если он устанавливается, например, на ювелирные изделия.

п., а его фактическое соотношение с доходами плательщиков. Так, мы видели, что акциз, начисляемый пропорционально цене товара, способен выступать в качестве регрессивного налога по отношению к доходам. Акциз может быть также прогрессивным налогом, если он устанавливается, например, на ювелирные изделия.

В целом ряде стран важнейшим источником средств для общественного сектора выступает прямое налогообложение личных доходов граждан и прибыли предприятий. Это относится, в частности, к Новой Зеландии, Дании, Австралии, Финляндии, Канаде, Японии, Швеции, США, Швейцарии и др. Целевые платежи по социальному страхованию особенно весомы во Франции, Нидерландах, Германии, Италии, Бельгии, тогда как в некоторых других странах социальные нужды в большей степени удовлетворяются за счет бюджетных ассигнований, финансируемых на основе прямых и косвенных налогов, непосредственно не имеющих целевого характера.

В России наибольшее место в совокупных доходах общественного сектора занимают налог на прибыль, налог на добавленную стоимость, акцизы и платежи в различные внебюджетные фонды. Для федерального бюджета роль важнейшего источника поступлений играет налог на добавленную стоимость. В условиях становления новой налоговой системы доли поступлений из различных источников из года в год существенно менялись. В дальнейшем предполагается стабилизация этих долей, которая, по-видимому, будет сопровождаться некоторым повышением удельного веса налогообложения граждан и соответствующим снижением доли платежей предприятий.

Для федерального бюджета роль важнейшего источника поступлений играет налог на добавленную стоимость. В условиях становления новой налоговой системы доли поступлений из различных источников из года в год существенно менялись. В дальнейшем предполагается стабилизация этих долей, которая, по-видимому, будет сопровождаться некоторым повышением удельного веса налогообложения граждан и соответствующим снижением доли платежей предприятий.

Налогообложение разделяется на пропорциональное, прогрессивное и регрессивное. Налог называется пропорциональным, если он возрастает в той же пропорции, как доход плательщика. Наряду с пропорциональным широко распространено также прогрессивное налогообложение, при котором доля налога в доходе растет по мере его увеличения. В то же время некоторые налоги (как правило, косвенные) фактически имеют регрессивный характер; иными словами, в доходах менее обеспеченных групп населения доля этих налогов выше, чем у более обеспеченных.

Это происходит в тех случаях, когда, например, акциз устанавливается в виде фиксированной суммы на единицу товара (скажем, на 1 пачку сигарет независимо от сорта и стоимости). Тогда для тех, кто покупает товар более низкого качества (а это характерно для лиц с низкими доходами), доля акциза в расходах оказывается, при прочих равных условиях, выше. Более того, если даже акциз пропорционален цене, но при этом товар, на который он установлен, в большей степени потребляется малообеспеченными, то данный акциз фактически может относиться к числу регрессивных налогов. Во многих странах Запада ныне именно так обстоит дело с налогообложением табачных изделий.

Приведенные примеры помогают понять, что, когда речь идет о пропорциональном, прогрессивном или регрессивном характере косвенного налога, как правило, имеется в виду не формула, с помощью которой налог начисляется по отношению к цене, объему продаж, добавленной стоимости и т. п., а его фактическое соотношение с доходами плательщиков. Так, мы видели, что акциз, начисляемый пропорционально цене товара, способен выступать в качестве регрессивного налога по отношению к доходам. Акциз может быть также прогрессивным налогом, если он устанавливается, например, на ювелирные изделия.

п., а его фактическое соотношение с доходами плательщиков. Так, мы видели, что акциз, начисляемый пропорционально цене товара, способен выступать в качестве регрессивного налога по отношению к доходам. Акциз может быть также прогрессивным налогом, если он устанавливается, например, на ювелирные изделия.

Различия между пропорциональными, прогрессивными и регрессивными налогами связаны с неодинаковыми соотношениями предельных и средних норм налогообложения. Норма налогообложения характеризует ту часть дохода, которая изымается в виде налога. При пропорциональном налогообложении предельная норма постоянна и равна средней при любой величине дохода. При прогрессивном налогообложении средняя норма растет, при регрессивном снижается. Очевидно, это возможно и в том случае, когда предельная норма остается постоянной в некотором интервале.

Пример. Допустим, что первые 100 единиц дохода каждого индивида освобождаются от налога, а доход, получаемый сверх этой суммы, облагается по ставке 20%. Иными словами, при доходе, не достигающем 100 единиц, как предельная, так и средняя нормы налога равны нулю, а при более высоком доходе предельная норма (tm) является постоянной (она составляет 0,2), а средняя норма (ta) постепенно увеличивается вместе с ростом облагаемого дохода (I) и уплачиваемого налога (Т):

Иными словами, при доходе, не достигающем 100 единиц, как предельная, так и средняя нормы налога равны нулю, а при более высоком доходе предельная норма (tm) является постоянной (она составляет 0,2), а средняя норма (ta) постепенно увеличивается вместе с ростом облагаемого дохода (I) и уплачиваемого налога (Т):

Т = tm (I — 100) = 0,2 I — 20; ta = T / I = 0,2 – (20 / I).

Постоянство предельной нормы, разумеется, не относится к числу обязательных свойств ни прогрессивного, ни регрессивного налогообложения. Например, с увеличением дохода не только средняя, но и предельная норма может возрастать. Средняя норма — это отношение величины налога к доходу, предельная норма — производная налога по доходу. Очевидно, росту предельной нормы соответствует такое увеличение доли налоговых отчислений в доходах, которое все более ускоряется по мере их повышения.

Размеры и структура налогообложения должны соответствовать потребностям в общественных благах и справедливом перераспределении. Достижению соответствия могло бы благоприятствовать строгое целевое назначение каждого налога. Целевой характер имеют, например, взносы в пенсионные фонды, фонды медицинского и социального страхования.

Увязка налога с конкретным направлением расходования средств, например, с конкретным видом общественных благ, создаваемых за его счет, называется маркировкой налога. Если налог имеет целевой характер, и соответствующие поступления не могут расходоваться ни на какие иные цели, кроме той, ради которой он введен, он называется маркированным. Все прочие налоги являются немаркированными. Средства, аккумулируемые с помощью немаркированных налогов, могут использоваться для решения самых разнообразных задач по усмотрению тех органов, которые утверждают бюджет.

Преимущество немаркированных налогов состоит в том, что они обеспечивают гибкость бюджетной политики, способность государственных органов, не меняя налоговую систему, перераспределять поступающие средства между направлениями расходов. В то же время преобладание стабильных немаркированных налогов означает, что доходы государства не находятся в непосредственной связи с колебаниями спроса потребителей (налогоплательщиков) на конкретные общественные блага. Оборотной стороной гибкости выступает фактическое ослабление зависимости бюджетной политики от потребительских предпочтений населения.

Доминирование немаркированных налогов в современных налоговых системах коренится в рациональном неведении потребителей общественных благ и порождаемой им тенденции приобретать эти блага «в пакетах», предоставляя государственным органам право заниматься аллокацией ресурсов общественного сектора без детальных консультаций с избирателями. В этой связи единый, по сути, процесс формирования спроса на общественные блага разделяется на два хотя и взаимосвязанных, но во многом самостоятельных компонента: определение суммарного лимита налоговых поступлений, которые налогоплательщики согласны предоставить государству, и спецификацию использования этих средств, в которую рядовые граждане чаще всего не слишком глубоко вникают.

В идеале первичным должно было бы быть выявление готовности платить за каждое из общественных благ. Суммарное налоговое бремя выступало бы в этом случае лишь некоторой итоговой характеристикой процесса, подобно тому как, например, определение суммарных потребительских расходов на продовольствие не предшествует конкретным покупкам хлеба, молока, мяса или овощей, а всего лишь помогает составить обобщенное представление о результатах множества конкретных актов потребительского выбора.

Имеются исторические примеры широкой вовлеченности граждан в общественные дела, когда потребность в целевом финансировании конкретных акций определялась при прямом заинтересованном участии рядовых налогоплательщиков. Так, в древнегреческих полисах существовала система литургий, то есть утверждаемых народным собранием повинностей, которые состоятельные граждане несли с целью строительства кораблей и храмов, организации праздников и театральных представлений и т. д. В современном мире аналогичным образом действуют небольшие сообщества, когда требуется профинансировать создание или приобретение коллективных благ.

д. В современном мире аналогичным образом действуют небольшие сообщества, когда требуется профинансировать создание или приобретение коллективных благ.

Вместе с тем в различные исторические эпохи целевой характер нередко приобретали важнейшие налоги и повинности, которыми население облагалось без его согласия. Среди многочисленных примеров можно указать «датские деньги» (поземельный налог, введенный в X в. в Британии для выплаты дани датчанам и превратившийся позднее в источник регулярного финансирования собственных военных нужд) или «выход» (налог, собиравшийся в XIII — XV вв. русскими князьями для выплаты дани Орде). В подобных случаях независимость обложения от предпочтений плательщиков делала неактуальной проблему рационального неведения; в то же время целевой характер повинностей помогал регулировать их размер и структуру.

В демократическом обществе маркированные налоги, в принципе, способны служить наиболее адекватным выражением спроса на конкретные общественные блага. Однако на практике они чаще всего являются инструментами аккумулирования средств для последующих индивидуальных выплат.

Однако на практике они чаще всего являются инструментами аккумулирования средств для последующих индивидуальных выплат.

Так, в государственных пенсионных фондах накапливаются средства для выплаты пенсий, в фондах медицинского страхования — для покрытия расходов на лечение и т.д. Выплаты из подобного рода фондов представляют собой частные блага. Общественными благами в данном случае являются те организации и институты, которые обеспечивают общенациональный охват страхованием и пенсионным обеспечением.

Именно стремление обеспечить общенациональный охват и элементы перераспределения оправдывают принудительный (налоговый) характер платежей, а значит, и участие государства в формировании и расходовании соответствующих фондов. Однако, будучи по своему назначению близкими к взносам в частные страховые компании и пенсионные фонды, эти платежи, как правило, естественным образом приобретают маркированный характер и не растворяются в бюджете. Типичный налогоплательщик, проявляющий рациональное неведение, например, в вопросах распределения средств между разными оборонными программами, в то же время склонен держать под контролем связь между пенсионными взносами и. пенсией, которую предстоит получать ему лично.

Типичный налогоплательщик, проявляющий рациональное неведение, например, в вопросах распределения средств между разными оборонными программами, в то же время склонен держать под контролем связь между пенсионными взносами и. пенсией, которую предстоит получать ему лично.

В ряде случаев маркированными бывают и иные налоги, которые в отличие от пенсионных и других подобных платежей целиком предназначены для финансирования производства общественных, а не частных благ. Так, в ряде стран средства, поступающие от акцизов на бензин и налога на автомобили, направляются на содержание и развитие дорожной сети. В результате те, кто больше используют дороги, несут большую долю расходов по их финансированию. Однако большая часть общественных благ, поставляемых государством, финансируется за счет немаркированных налогов.

Новости: Семерка самых злостных неплательщиков налогов — Эксперт

Снайпс прятался в Африке

Поклонники фильмов о вампирах в печали. На свободу после почти трех лет за решеткой вышел гроза кровососов, сыгравший их главного врага Блэйда актер Уэсли Снайпс. Уэсли совсем немного не досидел до 36 месяцев, полученных за неуплату налогов. Остаток срока, который истекает 19 июля, он будет отбывать под домашним арестом.

На свободу после почти трех лет за решеткой вышел гроза кровососов, сыгравший их главного врага Блэйда актер Уэсли Снайпс. Уэсли совсем немного не досидел до 36 месяцев, полученных за неуплату налогов. Остаток срока, который истекает 19 июля, он будет отбывать под домашним арестом.

По иронии судьбы, на свободу темнокожий актер вышел за две недели до последнего дня подачи налоговых деклараций.

Снайпс, напомним, был осужден на три года за неуплату 15 млн долларов в 1999-2001 годах. Узнав, что суд выписал ордер на его арест, Уэсли, снимавшийся в то время в Намибии, раздумал возвращаться в Америку. На родину он вернулся лишь после того, как налоговая служба пообещала его не арестовывать.

Перед судом Снайпс неоднократно заявлял, что ни в чем не виноват. Он считает себя «козлом отпущения» и жертвой кампании по «очернению знаменитостей». Во всем, как обычно, виноваты советники по налогам. При заполнении налоговых деклараций Уэсли прибегал к услугам аудиторской фирмы American Rights Litigators, которая при помощи незаконных схем занижала своим клиентам налоговые выплаты и брала 20% от сэкономленной суммы. Двое ее руководителей, кстати, тоже угодили за решетку, только на более солидные сроки.

Двое ее руководителей, кстати, тоже угодили за решетку, только на более солидные сроки.

Не такая уж и неприятная неприятность

Леона Хелмсли унаследовала от покойного мужа более 5 млрд долларов, прославилась жадностью и крылатой фразой о том, что налоги платят лишь «жалкие людишки». Себя она, конечно, к их числу не относила и налоги поэтому не платила. В результате Леона стала первой миллиардершей, попавшей в тюрьму за неуплату налогов.

В 1983 году супруги Хелмсли купили за 11 млн долларов 21-комнатный особняк в Гринвиче, штат Коннектикут. Капитальный ремонт обошелся еще в 8 млн. Однако эти деньги и налоги с них Хелмсли платить не собирались.

Через два года строители обратились в суд. На процессе выяснилось, что все счета за ремонт супруги оформляли таким образом, что они становились ремонтом их гостиниц, то есть списывали личные затраты на деловые расходы.

В 1988 году супругам Хелмсли и двум их помощникам были предъявлены обвинения в уклонении от уплаты налогов. Обвинение возглавлял прокурор Нью-Йорка Рудольф Джулиани, позднее ставший его мэром.

Обвинение возглавлял прокурор Нью-Йорка Рудольф Джулиани, позднее ставший его мэром.

30 августа 1989 года Леона Хелмсли была признана виновной и приговорена к 16 годам тюремного заключения. Узнав о приговоре, она потеряла сознание.

Гарри Хелмсли по причине слабого здоровья от суда был освобожден.

Отсидев полтора года, Хелмсли вышла на свободу. В августе 2007 года она скончалась от сердечного приступа. Почти все свое состояние (свыше 4 млрд долларов) эксцентричная миллиардерша завещала благотворительному фонду Leona M. and Harry B. Helmsley Charitable Trust.

К «людишкам» и родственникам Леона относилась плохо. Впрочем, к одному живому существу она все же питала нежные чувства. Семилетняя мальтийская болонка по кличке Неприятность стала самым крупным физическим наследователем состояния взбалмошной старухи. Странную кличку собачонка получила не случайно. Она так же, как хозяйка, часто набрасывалась на людей.

Когда в коннектикутское поместье Хелмсли, где жила богатая болонка, начали приходить письма с угрозами похищения, ее от греха подальше увезли во Флориду. Перевозили Неприятность в обстановке секретности на частном самолете и под другой кличкой.

Перевозили Неприятность в обстановке секретности на частном самолете и под другой кличкой.

Четвероногая миллионерша жила под круглосуточной охраной в огромном поместье недалеко от Сарасоты. Ее годовое содержание превышало 300 тыс. долларов. Летом позапрошлого года Неприятность сдохла. Все, что осталось после ее смерти, перешло в благотворительный фонд.

Собаку похоронили рядом с хозяйкой и ее мужем в семейном мавзолее. На ее проводы в последний путь и содержание мавзолея Хелмсли выделила 3 млн долларов.

Неплательщик-рекордсмен

До рекорда среди американских неплательщиков Леоне Хелмсли далеко. Рекордсменом считается Уолтер Андерсон, телекоммуникационный магнат, который ухитрился задолжать правительству США и властям округа Колумбия… 200 млн долларов.

Он открывал компании и затем продавал их с огромной прибылью. Его арестовали 26 февраля 2005 года в международном аэропорту Далласа, куда он прилетел из Лондона. Арест не стал для Андерсона неожиданным. Он знал, что налоговики «разрабатывают» его три года и что арест – лишь вопрос времени.

Он знал, что налоговики «разрабатывают» его три года и что арест – лишь вопрос времени.

Уолтеру Андерсону предъявили стандартные обвинения в уклонении от уплаты налогов. Широкий резонанс процессу придали фигурировавшие в нем суммы.

Андерсон был настолько богат, что в 90-е годы прошлого века хотел взять в аренду российскую космическую станцию «Мир». Свои миллионы он прятал в офшорных фирмах в Панаме и на Британских Виргинских островах. За пять лет подсудимый скрыл около полумиллиарда долларов!

Уолтер утверждал, что деньги не прятал, а «выводил» из налогооблагаемой базы, не нарушая законов. Он напирал на то, что хотел их потратить не на себя, поскольку жил скромно и даже питался в «Макдоналдсах», а на переустройство мира: борьбу с торговлей оружием, защиту прав человека и свобод личности, на решение проблемы народонаселения и освоение космоса.

И все же Андерсон решил не рисковать и пошел на сделку с обвинением. В обмен на отмену нескольких пунктов обвинений он признал, что спрятал в офшорах 365 млн долларов. В 1998 году он заработал 126 млн, но в налоговой декларации заявил только 67 939, с которых заплатил 495 долларов налогов.

В 1998 году он заработал 126 млн, но в налоговой декларации заявил только 67 939, с которых заплатил 495 долларов налогов.

Результатом сделки стал сравнительно мягкий приговор – девять лет тюрьмы и выплата в течение десяти дней после вынесения приговора 200 млн долларов.

Адвокаты Андерсона подали апелляцию. Судья рассмотрел ее и разрешил магнату… не платить львиную долю штрафа на том основании, что в текст соглашения с прокуратурой вкралась опечатка. Из нее следовало, что федеральному правительству он ничего не должен. За ним лишь долг округу Колумбия в 23 млн долларов.

Чистые налоги с грязных денег

Порой налоги являются не только средством пополнения казны, но и единственным способом засадить за решетку неугодного человека. Наиболее яркий пример – Аль Капоне, самый знаменитый гангстер Америки прошлого века. Несмотря на все старания правоохранительных органов, предъявить ему обвинение никак не удавалось. Опасаясь за свою жизнь, свидетели убийств внезапно теряли зрение и память.

Роковым для Аль Капоне стало совершенное в 1926 году убийство прокурора Максвиггина. И хотя полиции и прокуратуре, как обычно, «повесить» его на гангстера не удалось, в ходе оперативно-розыскных мероприятий в руки детективов попали нескольких бухгалтерских книг одной из его фирм.

В 1930 году инспекторы налоговой службы начали расследовать деятельность империи Капоне. Дела многочисленных фирм были крайне запутаны, расследование продвигалось очень медленно. Был момент, когда казалось, что федеральным агентам не за что зацепиться и что Капоне вновь удастся выйти сухим из воды. Но удача наконец отвернулась от гангстера, когда на полке пыльного шкафа был найден сверток с тремя бухгалтерскими книгами Аль Капоне.

В 1931 году Аль Капоне предъявили два обвинения в уклонении от уплаты налогов и одно в нарушении сухого закона. Узнав об обвинениях, он усмехнулся: «Они не могут собирать чистые налоги с грязных денег». Все лето перед началом процесса его люди запугивали и подкупали присяжных. Однако бандитов ждал страшный удар. В первый же день процесса судья неожиданно заменил весь состав присяжных на присяжных с другого дела, разбирательство которого начиналось в тот же день в другом зале. План Аль Капоне провалился. Теперь ничто не могло уберечь его от наказания.

Однако бандитов ждал страшный удар. В первый же день процесса судья неожиданно заменил весь состав присяжных на присяжных с другого дела, разбирательство которого начиналось в тот же день в другом зале. План Аль Капоне провалился. Теперь ничто не могло уберечь его от наказания.

Судья Уилкерсон приговорил короля преступного мира к 11 годам тюрьмы и нескольким штрафам в общей сумме на 80 тыс. долларов. Сначала он отбывал срок в Атланте. Потом его перевели в Алькатрац, тюрьму с очень жестким режимом содержания.

За примерное поведение срок Аль Капоне уменьшили вдвое. Последний год он провел в тюремном госпитале. В ноябре 1939 года гангстер наконец вышел на свободу и тут же лег в больницу.

Последние годы жизни Аль Капоне провел во Флориде относительно тихо и спокойно. Он скончался от сердечного приступа в январе 1947 года в кругу родных и близких.

Гитлер боялся налоговиков до конца жизни

Спартанский образ жизни Адольфа Гитлера, взлелеянный нацистской пропагандой, был мифом. Гитлер никогда не был бедным студентом, пробившимся в вожди нацистского движения благодаря своему уму и красноречию. Официальная версия, согласно которой правитель Третьего рейха вел едва ли не монашеский образ жизни, ложь.

Гитлер никогда не был бедным студентом, пробившимся в вожди нацистского движения благодаря своему уму и красноречию. Официальная версия, согласно которой правитель Третьего рейха вел едва ли не монашеский образ жизни, ложь.

Напряженные отношения между Гитлером и налоговой службой возникли еще в начале 20-х годов. Живя в роскошной девятикомнатной квартире в центре Мюнхена, разъезжая на роскошном «мерседесе» с водителем и имея секретаря и телохранителя, будущий фюрер упорно заявлял в налоговых декларациях до смешного маленький доход.

В мае 1925-го из налоговой инспекции пришло грозное письмо. Гитлеру предлагали срочно подать декларацию за 1924 год и первый квартал 1925-го. Адресат ответил, что за этот период ничего не заработал, а жил на деньги, взятые в банках под высокие проценты. «Мерседес» тоже был куплен в кредит, а квартира принадлежала не ему, а партии.

Налоговый инспектор жалобам на бедность не поверил и настоял на заполнении декларации. Он тщательно все проверил и доказал, что расходы вдвое завышены. Гитлеру пришлось раскошелиться.

Гитлеру пришлось раскошелиться.

Налоговики оставили Гитлера в покое только после 1933 года. К тому времени он задолжал государству 405 тыс. марок, жалованье рейхсканцлера более чем за девять лет.

Дотошный инспектор поплатился за свою настойчивость жизнью. Через год после прихода нацистов к власти его арестовали и отправили в концлагерь.

С конца 20-х годов основным источником доходов Гитлера была «Майн Кампф», приносившая ему с каждого проданного экземпляра 15%. Ежегодно она давала около 2 млн марок. Весной 1945 года, когда в Берлине грохотали русские пушки, на личный счет фюрера поступили очередные платежи в размере 7 млн.

Неплохие деньги приносили и сборники речей. И даже акварели, над которыми когда-то смеялись владельцы венских картинных галерей, пошли на ура сразу после того, как их автор стал вождем нации.

Гитлер оказался большим докой в авторских правах. Срок действия авторских прав тогда ограничивался лишь десятью годами. Фюрер лично пересмотрел закон и увеличил срок их действия до 25 лет.

Всякий раз, когда изображение фюрера появлялось на почтовых марках, на его счет поступала кругленькая сумма. После войны Альберт Шпеер вспоминал, что лично видел чек на 50 млн марок, 200 млн долларов по нынешнему курсу, за разрешение напечатать портрет Гитлера на очередной серии почтовых марок. И таких серий и, естественно, платежей было не один и не два.

Не гнушался Гитлер запускать руку и в партийную кассу, которую нередко путал с собственным карманом. И наконец, последним и, пожалуй, самым значительным источником его доходов был фонд, куда «благодарные» промышленники и банкиры регулярно переводили солидные суммы. Только за 12 лет существования Третьего рейха в него ежегодно поступало до 100 млн марок. Все они шли на личные нужды фюрера и его любовницы Евы Браун. На них директор-распорядитель фонда Борман, назначенный на эту должность личным распоряжением Гитлера, покупал одежду и драгоценности для Евы, замки и виллы в Альпах, картины и произведения искусства.

Геббельс по приказу шефа всячески поддерживал миф о спартанском образе жизни фюрера. Это объясняется не только пропагандистскими целями, но и подсознательным страхом перед налоговиками, который сохранился у Гитлера до самой смерти.

Самая большая победа Бориса

Борис Беккер, которого не так давно называли «гордостью Германии», погорел на двойном налогообложении. В налоговых декларациях он писал, что живет в Германии меньше трех месяцев в году, а остальное время проводит в княжестве Монако. Это позволяло ему не платить налоги в немецкую казну.

Неблаговидными финансовыми делами знаменитого теннисиста налоговая полиция заинтересовалась случайно. Один из инспекторов познакомился в поезде и разговорился с консультантом по уплате налогов, который хвалился, что придумал для «самого Бориса» немало хитроумных схем ухода от уплаты налогов.

Следствие тянулось долгих семь лет. Полиция провела более 60 обысков на вилле Беккера, в домах его родных, друзей и коллег. Постоянное напряжение отвлекало его от тенниса. Результаты победителя 49 турниров в одиночном разряде резко пошли вниз, и в 1999 году он окончательно ушел из большого тенниса.