Порядок распределения чистой прибыли ООО новость от 15.03.2018

Нормы действующего Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) дают право участникам на получение части чистой прибыли общества. В настоящей статье рассмотрим подробнее механизм реализации этого права.

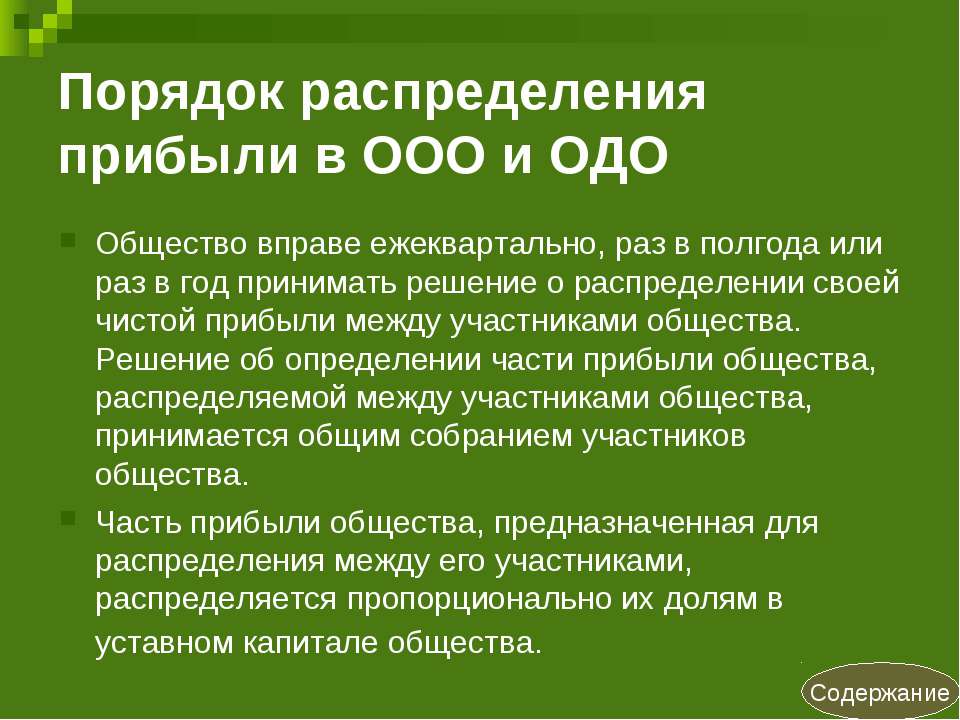

Порядок распределения чистой прибыли в ОООПонятия «распределённая чистая прибыль» и «дивиденды» общества, с точки зрения Налогового кодекса РФ, являются синонимами (ч. 1 ст. 43 НК РФ). Согласно ст. 28 Закона об ООО принимать решение о распределении своей чистой прибыли общество вправе ежеквартально, раз в полгода или раз в год. Принятие такого решения отнесено законом к исключительной компетенции общего собрания участников общества (пп. 7 п. 2 ст. 33 Закона об ООО). В силу положений п. 8 ст. 37 Закона об ООО решение принимается большинством голосов от общего числа голосов участников общества. Между тем уставом общества может быть установлено иное необходимое количество голосов.

Определение размера самой чистой прибыли, подлежащей распределению между участниками общества, осуществляется до проведения общего собрания. Закон об ООО не устанавливает порядок определения чистой прибыли. Однако в силу аналогии закона в данном случае можно руководствоваться положениями п. 2 ст. 42 федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», согласно которым источником выплаты дивидендов является прибыль общества после налогообложения, определяемая по данным бухгалтерской (финансовой) отчётности общества. При определении чистой прибыли на основе бухгалтерской отчётности необходимо руководствоваться планом счетов (Письмо Минфина России от 15.12.2005 № 03-11-04/2/154).

Отметим, что общество вправе распределить чистую прибыль как текущего периода, так и прошлого или даже нескольких прошлых периодов (например, в 2018 году общество может принять решение о распределении чистой прибыли, полученной как в 2017 году, так и в предыдущие годы, если ранее она не была распределена).

Каждый участник общества вправе претендовать на часть чистой прибыли общества, подлежащей распределению, пропорционально его доли в уставном капитале. Положения п. 2 ст. 28 Закона об ООО допускают отступление от принципа пропорциональности. В этом случае иной порядок должен быть обязательно закреплён в уставе общества, причём он может быть установлен как изначально, при создании общества, так и в последующем, путём внесения изменений в устав.

Созыв и проведение общего собрания участников общества по вопросу распределения чистой прибыли осуществляются в общем порядке, установленном статьями 36, 37 Закона об ООО. Факт принятия решения оформляется протоколом общего собрания и подтверждается нотариусом (пп. 3 п. 3 ст. 67.1 ГК РФ). Общество вправе предусмотреть и иной способ подтверждения решения, принятого общим собранием участников общества, и состава участников общества. Перечень таких способов законом не определён, а в п.

Протокол подписывается председательствующим и секретарём, подшивается в книгу протоколов. В качестве приложений в протокол следует включить бюллетени голосований, а также доказательства соблюдения удостоверяющей процедуры (свидетельство нотариуса, носитель с видеозаписью собрания и иные). Не позднее чем в течение 10 дней после составления протокол направляется всем участникам общества (п. 6 ст. 37 Закона об ООО).

В обществе, состоящем из одного участника, вместо протокола составляется решение, при этом требования п. 3 ст. 67.1 ГК РФ на такое решение не распространяется, то есть оно составляется в простой письменной форме. Также в данном случае не требуется соблюдать порядок созыва и проведения собрания, который определён статьями 36, 37 Закона об ООО.

Также в данном случае не требуется соблюдать порядок созыва и проведения собрания, который определён статьями 36, 37 Закона об ООО.

Итак, как только общим собранием участников общества или его единственным участником принято решение о распределении чистой прибыли, у общества возникает обязанность выплатить участникам соответствующие денежные суммы. Предельный срок на исполнение такого решения составляет 60 дней со дня его принятия, хотя уставом общества или решением участников может быть установлен меньший срок (п. 3 ст. 28 Закона об ООО).

Порядок выплаты дивидендов устанавливается уставом общества или прописывается непосредственно в протоколе общего собрания участников общества. Законом об ООО не определено, в какой именно форме осуществляется выплата дивидендов. Как показывает судебная практика, помимо денежной формы, дивиденды могут быть выплачены и в неденежной форме, например, путём передачи участникам общества готовой продукции, товаров, а также имущественных прав, подлежащих оценке (см.

Если по истечении срока, установленного Законом об ООО, уставом или решением участников, дивиденды не были выплачены, то участник вправе требовать от общества их выплаты. Срок, в течение которого участник вправе обратиться к обществу с таким требованием, составляет три года после истечения срока выплаты дивидендов, хотя уставом общества может быть установлен более продолжительный срок, который в любом случае не может быть более пяти лет со дня истечения срока выплаты части распределённой прибыли общества.

Пропущенный срок для обращения с требованием о выплате дивидендов восстановлению не подлежит, если только участник общества не смог подать такое требование под влиянием угрозы или насилия.

«Пропущенный срок для обращения с требованием о выплате дивидендов восстановлению не подлежит, если только участник общества не смог подать такое требование под влиянием угрозы или насилия»

Помимо требования о выплате дивидендов, участник также имеет право на получение от общества процентов в соответствии со ст. 395 ГК РФ. Это подтверждается судебной практикой (см. Постановление Арбитражного суда Центрального округа от 03.04.2017 № Ф10-979/2017 по делу № А35-4279/2016, Постановление Пятого Арбитражного апелляционного суда от 08.08.2017 по делу № А59-6253/2016).

Стоп-факторы для распределения прибыли и выплаты дивидендовЗаконом об ООО установлен перечень случаев, когда общество не только не вправе выплачивать участникам общества дивиденды по принятому решению, но даже не вправе принимать решение о распределении чистой прибыли.

В завершение расскажем о некоторых судебных актах, которые, по нашему мнению, заслуживают внимания.

Постановление Десятого арбитражного апелляционного суда от 27.12.2017 по делу № А41-81216/17. Суть спора заключается в том, что ООО «Париба» обратилось с иском к ООО «Красногорье-ДЭЗ», участником которого является, об обязании провести общее собрание участников общества по вопросам утверждения годовых балансов и распределения чистой прибыли между участниками общества за 2014, 2015 и 2016 годы.

Постановление Восьмого арбитражного апелляционного суда от 26.01.2018 по делу № А46-16046/2016. Наследница умершего участника ООО обратилась в суд с исковым требованием о взыскании с ответчика распределённой, но не выплаченной прибыли между участниками общества, а также процентов за пользование чужими денежными средствами. Судом установлено, что истец является наследником доли в уставном капитале в размере 21,12%, которая принадлежала умершему до 28.03.2012. Право на наследство подтверждается свидетельством от 17.08.2015. Обществом 22.04.2014 было принято решение о распределении чистой прибыли за 2013 год. Факт невыплаты дивидендов явился основанием для обращения истца в суд. Удовлетворяя исковые требования, Арбитражный суд Омской области исходил из следующего. Согласно положениям ст. 1152 ГК РФ для приобретения наследства наследник должен его принять. Принятое наследство признаётся принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации. Уставом общества (ответчика) предусмотрено, что доля в уставном капитале общества переходит к наследникам граждан, являющихся участниками общества, только с согласия всех остальных участников.

Судом установлено, что истец является наследником доли в уставном капитале в размере 21,12%, которая принадлежала умершему до 28.03.2012. Право на наследство подтверждается свидетельством от 17.08.2015. Обществом 22.04.2014 было принято решение о распределении чистой прибыли за 2013 год. Факт невыплаты дивидендов явился основанием для обращения истца в суд. Удовлетворяя исковые требования, Арбитражный суд Омской области исходил из следующего. Согласно положениям ст. 1152 ГК РФ для приобретения наследства наследник должен его принять. Принятое наследство признаётся принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации. Уставом общества (ответчика) предусмотрено, что доля в уставном капитале общества переходит к наследникам граждан, являющихся участниками общества, только с согласия всех остальных участников. В соответствии с протоколом внеочередного общего собрания участников от 26.06.2016 истец включена в состав участников общества с размером доли 21,12% уставного капитала. Судом первой инстанции сделан правильный вывод, что в результате универсального правопреемства при наследовании истец получила долю в уставном капитале ответчика и право требовать выплаты дивидендов возникло у неё с момента открытия наследства, то есть со дня смерти наследодателя (28.03.2012). Поскольку при рассмотрении дела не были установлены обстоятельства, препятствующие выплате дивидендов за 2013 год, суд первой инстанции удовлетворил исковые требования истца. Апелляционным судом решение оставлено в силе.

В соответствии с протоколом внеочередного общего собрания участников от 26.06.2016 истец включена в состав участников общества с размером доли 21,12% уставного капитала. Судом первой инстанции сделан правильный вывод, что в результате универсального правопреемства при наследовании истец получила долю в уставном капитале ответчика и право требовать выплаты дивидендов возникло у неё с момента открытия наследства, то есть со дня смерти наследодателя (28.03.2012). Поскольку при рассмотрении дела не были установлены обстоятельства, препятствующие выплате дивидендов за 2013 год, суд первой инстанции удовлетворил исковые требования истца. Апелляционным судом решение оставлено в силе.

Вопросы налогообложения при выплате дивидендов рассмотрены в статье М.В. Гладковой «Налогообложение и отчётность ООО при выплате дивидендов».

3. Распределение прибыли и убытков кооператива. Аграрное право: конспект лекций

3. Распределение прибыли и убытков кооператива

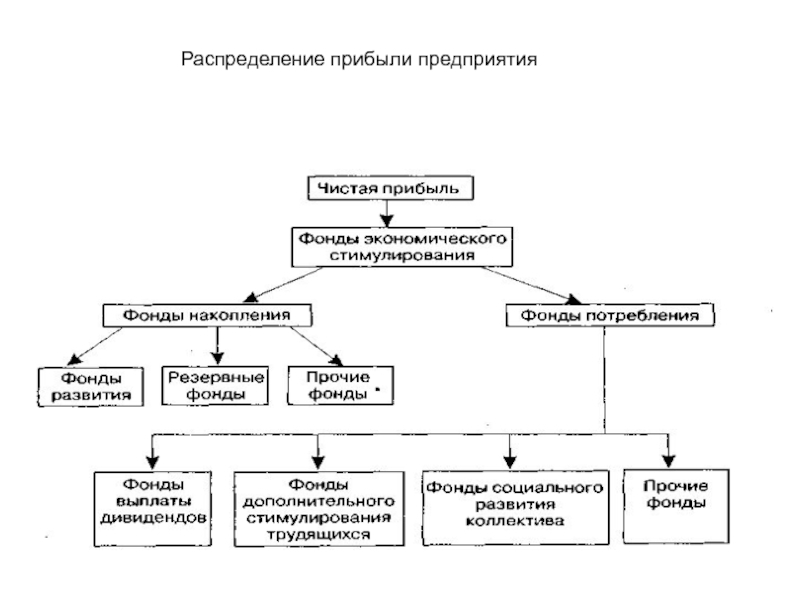

Статья 36 ФЗ «О сельскохозяйственной кооперации» устанавливает порядок распределения прибыли, получаемой производственными кооперативами, а также доходов от предпринимательской деятельности потребительских кооперативов. Прибыль – это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций кооператива и оценки статей баланса.

Прибыль – это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций кооператива и оценки статей баланса.

Прибыль производственного кооператива распределяется между его членами в соответствии с трудовым участием каждого из них, если законом или уставом не предусмотрен иной порядок (п. 4 ст. 109 ГК РФ). Доходы, полученные от предпринимательской деятельности потребительских кооперативов, также распределяются между его членами (ст. 116 ГК РФ), в порядке, который определяет сам кооператив.

Определение порядка распределения прибыли (доходов) кооператива относится к исключительной компетенции общего собрания (п. 2 ст. 20 ФЗ «О сельскохозяйственной кооперации»). Порядок распределения прибыли кооператива должен быть утвержден на общем собрании членов кооператива в течение трех месяцев после окончания финансового года, прибыль может распределяться только после уплаты налогов, сборов и обязательных платежей (п. 8 ст. 36 ФЗ «О сельскохозяйственной кооперации»).

36 ФЗ «О сельскохозяйственной кооперации»).

Определение размера кооперативных выплат как одно из действий по распределению прибыли, а также утверждение бухгалтерского баланса относятся к исключительной компетенции общего собрания кооператива (ст. 20 ФЗ «О сельскохозяйственной кооперации»).

Это положение существенно укрепляет кооперативную демократию. Распределению между членами кооператива подлежат убытки и обязательства кооператива, размер которых связан с размером кооперативных выплат.

Прибыль кооператива, определяемая по бухгалтерскому балансу, распределяется следующим образом:

1) в резервный фонд и предусмотренные уставом кооператива иные неделимые фонды;

2) для осуществления в соответствии с действующим законодательством обязательных платежей в бюджет;

3) на выплату причитающихся по дополнительным паям ассоциированных членов кооператива дивидендов, общая сумма которых не должна превышать 30% от прибыли кооператива, подлежащей распределению;

4) на кооперативные выплаты.

При решении вопроса о размере кооперативных выплат для расчетов используется утвержденный бухгалтерский баланс.

При этом в потребительском кооперативе убытки распределяются в соответствии с долей участия члена кооператива в хозяйственной деятельности, в производственном кооперативе – в соответствии с размерами паевого взноса и (или) оплаты труда. Кооперативные выплаты распределяются в следующем порядке:

1) на выплату в потребительском кооперативе не членам кооператива пропорционально их участию в его деятельности, если данные выплаты предусмотрены уставом потребительского кооператива;

2) на пополнение паевых взносов членов кооператива, на которые по решению общего собрания кооператива может направляться до 80% суммы кооперативных выплат, оставшихся после соответствующих выплат не членам кооператива; погашение приращенных паев может осуществляться не ранее чем через 3 года после их формирования. Не допускается погашение приращенных паев, если размер паевого фонда превышает размер чистых активов или размер чистых активов в год погашения приращенных паев стал ниже по сравнению с предыдущим годом;

3) остаток кооперативных выплат выплачивается членам кооператива в порядке, установленном уставом кооператива.

Кооперативные выплаты, направленные в соответствии с подп. 2 п. 4 ст. 36 ФЗ «О сельскохозяйственной кооперации» на пополнение паевых взносов членов кооператива, могут использоваться на:

1) увеличение паевого фонда кооператива, если общим собранием членов кооператива принято соответствующее решение;

2) погашение полностью или частично паевых взносов членов кооператива, по которым подошли сроки погашения. Погашение паевых взносов осуществляется в случае, если в кооперативе имеются средства сверх установленного уставом размера паевого фонда, включая кооперативные выплаты, направляемые на его увеличение. Погашение паевых взносов членов кооператива не производится до формирования паевого фонда кооператива в полном размере, за исключением случаев погашения паевых взносов ассоциированных членов кооператива.

Непропорциональное распределение прибыли между участниками ООО

Уважаемые коллеги,

как известно ст. 28 ФЗ об ООО предусмотрено, что часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

28 ФЗ об ООО предусмотрено, что часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Соответственно императивной нормой установлено, что порядок распределения прибыли между участниками непропорционально размеру их доли в уставном капител общества может определяться исключительно на уровне устава путем принятия такого положения локального нормативного акта единогласно.

Тем самым, корпоративный договор не может содержать интересующие нас положения о непропорциональном распределении прибыли. Могут ли такие суждения относится к единогласному коропративному договору? Думается, что ответ должен быть положительным по причине все той же императивности предписаний нормы ст. 28 ФЗ об ООО. Примечательно в этом случае дело с участием ООО «Верныйй знак».

Могут ли такие суждения относится к единогласному коропративному договору? Думается, что ответ должен быть положительным по причине все той же императивности предписаний нормы ст. 28 ФЗ об ООО. Примечательно в этом случае дело с участием ООО «Верныйй знак».

Так же полагаю, что устав не может содержать бланкетные (отсылочные) положения о возможности определения непропорционального распределения прибыли в рамках корпоративного договора. Например, в уставе закреплено положение о том, что прибыль между участниками подлежит распределению непропорционально, а как именно (конкретные цифры и мотивы такого распределения) — указано в корпоративном договоре.

Причины следующие: во-первых, не все могут заключить корпоративный договор (дело, как говориться, добровольное, свобода договора). Во-вторых, участники ооо могут меняться и на вновь прибывших автоматически не расространяются положения такого корпоративного договора.

Таким образом, любые манипуляции с пропорциональностью, предписываемой законом в части распределения прибыли, возможны на уровне исключительно устава. Суть указанного императивного правила, по моему мнению, состоит в необходимости соблюсти баланс интересов участников ооо, именно по этой причине закон также императивно закрепляет единогласие касательно принятия решения на общем собрании участников общества об изменения порядка распределения прибыли.

Суть указанного императивного правила, по моему мнению, состоит в необходимости соблюсти баланс интересов участников ооо, именно по этой причине закон также императивно закрепляет единогласие касательно принятия решения на общем собрании участников общества об изменения порядка распределения прибыли.

В уставе с целью установления непропорционального распределения прибыли можно прописать, что участнику, владеющему доле 51 % причиатется 90 % распределяемой прибыли общества, а участнику, владеющему 49 % причитается 10 % распределяемой прибыли. Такое положение может и не содержать мотивы предложеного механизма отхода от пропорции.

Задаюсь вопросом, нужно ли дублировать, определять «срок действия » механизма отступа от пропорции в корпоративном договоре? Под «сроком действия» имею ввиде, например, положения в корпоративном договоре, устанавливающие условия и порядок голосования участников по внесению изменений в устав, отменяющих действие правил о непропорциональном распределении прибыли, а также ответственность, если участник проголосует иным образом.

Коллеги, как Вы решали вопрос непропорционального распределения прибыли между участниками ооо. Какие механизмы применимы еще? Какие мысли вызывают у Вас мои изыскания?

Распределение нераспределенной прибыли

Нераспределенная прибыль предприятия- это доход полученный от предпринимательской деятельности после уплаты налогов, которая направлена на распределение между участниками.

Нераспределенная прибыль может быть, как дополнительным доходом, так и понесенными убытками. На сегодняшний день распределение нераспределенной прибыли проводится на основании размера долей и внесенного капитала участниками. Существует много нюансов распределения, при этом все моменты важно оценить.

Принципы распределения нераспределенной прибыли

Компания, когда получает доход, обязательно должна его распределять в зависимости от решений руководства. Существуют такие принципы распределения нераспределенной прибыли:

- Величина прибыли не должна быть основанием уменьшения активов предприятия, обязательно должна присутствовать заинтересованность в развитии организации;

- Прибыль в первую очередь уход в резервы сбережения, улучшения производственной и финансовой отрасли предприятия;

- Прибыль для предприятия в первую очередь поступает в виде налогов, поэтому важно понимать, что ставки произвольно не могут быть изменены, так как все устанавливается на законодательном уровне;

- Полученная прибыль от деятельности предприятия распределяется между государством и организацией.

Предприятие может распоряжаться только чистой прибылью, которая осталась после всех отчислений в бюджет и понесенных различных затрат связанных с производственным процессом.

Распределение чистой прибыли уже не требует вмешательства государства, решает аппарат управления компании.

Порядок формирования и распределения чистой прибыли

Если предприятие начинает только свою деятельно и получает прибыль, то ее лучше всего использовать на развитие предприятия. Таким образом, порядок распределения чистой прибыли приведет к ее увеличению в будущем периоде. Развивающей компании необходимо:

- Увеличить объемы производства или услуг;

- Провести техническое переоснащение. Очень часто прибыль используют для покупки дополнительного оборудования, которое в свою очередь приводит к увеличению объемов производства и уменьшению затрат рабочего времени;

- Усовершенствование технологии производства;

- Улучшение материально-технической базы компании и другие.

Каждая компания по-своему видит использование нераспределенной прибыли. Главное, чтобы рациональное перераспределение не вызвало финансовые трудности на предприятия. Опытные экономисты утверждают, что на начальном этапе необходимо максимально давать толчок своей организации, вкладывая прибыль на развитие предприятия.

Использование нераспределенной прибыли на социальные нужды

Непосредственно, компания, может потратить свою прибыль на удовлетворения социальных нужд, и это выглядит следующим образом:

- Содержания объектов культурной отрасли государства;

- Реконструкция и строительство жилых помещений и культурных учреждений;

- Проведение оздоровительных мероприятия путем приобретения различного рода путевок и других комплексов для лечения;

- Другие расходы для поддержания благоприятных условий труда работников предприятия.

Благодаря таким социальным вложениям, многие предприятия могут частично быть освобождены от уплаты налогов. Но к сожалению, немногие понимают важность и могут не соблюдать правила распределение прибыли ООО. В любом случаи рано или поздно, факт невыполнения обязательств перед социальными объектами, может стать причиной проблем с законом. Если у же работать с социальными службами, то придерживаться условий дополнительного финансирования.

Но к сожалению, немногие понимают важность и могут не соблюдать правила распределение прибыли ООО. В любом случаи рано или поздно, факт невыполнения обязательств перед социальными объектами, может стать причиной проблем с законом. Если у же работать с социальными службами, то придерживаться условий дополнительного финансирования.

Распределение прибыли при ликвидации ООО

Ликвидация на предприятии может производиться двумя путями:

- По инициативы учредителей компании;

- По решению суда, в связи с нарушением законодательных норм.

Решение о ликвидации непосредственно принимают на общем собрании участников. При этом оформляется протокол, также назначается ликвидационная комиссия, которая приступает к работе с кредиторской задолженностью.

Полученная ранее прибыль и все активы распределяются между участниками уставного фонда. Если на предприятии имеются долги, то они обязательно должны быть погашены. Если не соблюдаются все правила, то ликвидация производится с конфискацией имущества.

После проведения всех необходимых процедур составляется пакет документов по ликвидации предприятия и подается все в уполномоченные органы государственного реестра. Процесс ликвидации производится по срокам в зависимости от изучения бухгалтерской документации предприятия.

Сроки распределения нераспределенной прибыли

В соответствии с нормативными актами государства, дивиденды между участниками распределяются:

- По стандартам – это по завершению 60 дней;

- По согласованию участников капитала – это может быть меньше и 30 дней.

В случаи, если кто-то с участников не смог вовремя получить, то он на протяжении 3-х лет имеет право на свои дивиденды.

Итак, получателю дивидендов

Использование нераспределенной прибыли прошлых лет

Нераспределенная прибыль за прошлые года аккумулируется на счетах компании. Выдается по требованию, а так хранится, как средство накопления или же просто вкладывается в производственный процесс предприятия. Невостребованные доли через три года появляются на счетах нераспределенной прибыли опять. Стоит отметить, что выплаты участникам осуществляются не ежемесячно, а где-то раз в квартал или раз в пол года.

Невостребованные доли через три года появляются на счетах нераспределенной прибыли опять. Стоит отметить, что выплаты участникам осуществляются не ежемесячно, а где-то раз в квартал или раз в пол года.

Нераспределенная прибыль ООО – это доход компании после погашения всех обязательств. Распределение прибыли компании осуществляется на основании специфики работы и учредителей. На начальной стадии, средства лучше всего вкладывать в развитии организации. Порядок распределения прибыли в ооо должен обязательно сопровождаться на основании законодательных норм между государством и объектом предпринимательской деятельности.

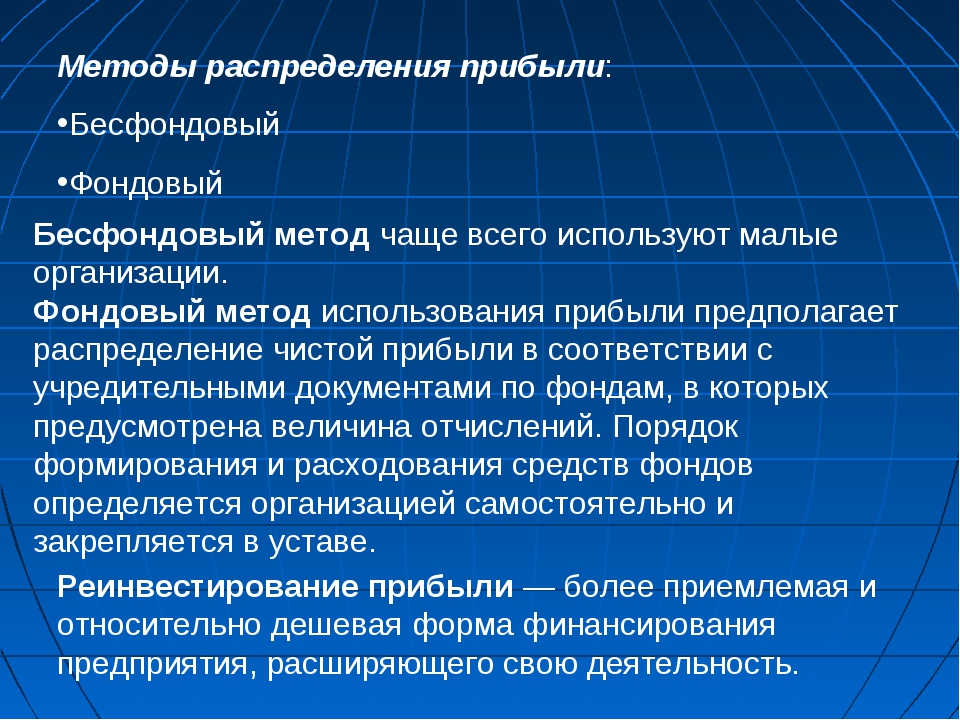

Принципы распределения и использования прибыли предприятия

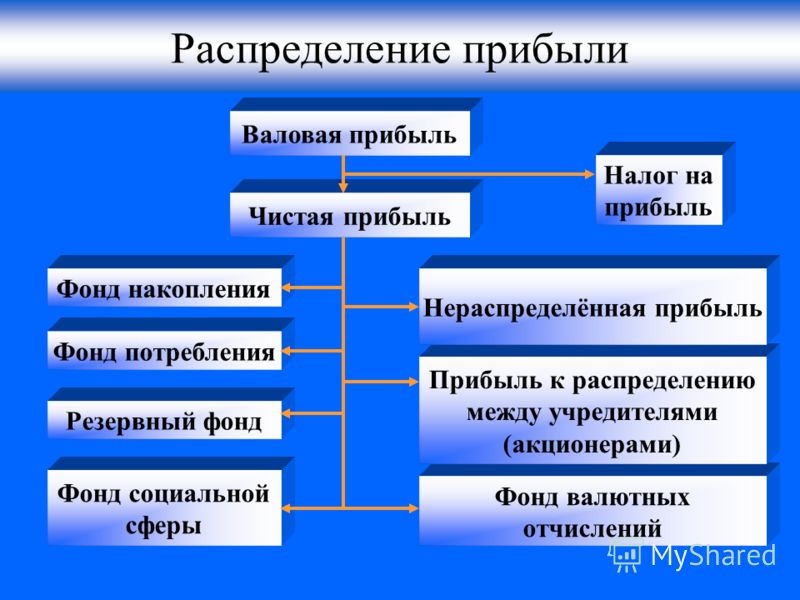

Согласно учетной политики ООО «Агромолзапчасть», чистая прибыль направляется на формирование фондов: накопления, потребления, социальной сферы.

При этом, основная часть чистой прибыли ООО «Агромолзапчасть» направляется в фонд накопления. Так в 2016 году, доля чистой прибыли, направленная на накопление, составила 46,8%, в 2017 году- 45,2%, а в 2018 году уже 45,8%. Принять данные коэффициенты отчислений в фонды, было решено руководством предприятия. В целом в отчетном периоде имеет место тенденция роста доли чистой прибыли ООО «Агромолзапчасть», направляемой в фонд накопления, на 0,6 п.п.

Так в 2016 году, доля чистой прибыли, направленная на накопление, составила 46,8%, в 2017 году- 45,2%, а в 2018 году уже 45,8%. Принять данные коэффициенты отчислений в фонды, было решено руководством предприятия. В целом в отчетном периоде имеет место тенденция роста доли чистой прибыли ООО «Агромолзапчасть», направляемой в фонд накопления, на 0,6 п.п.

Выбор в качестве основного направления распределения и использования прибыли предприятия преимущественно фонда накопления является в корне не верным. Данное обстоятельство определено тем, что соотношение уровней использования прибыли на накопление и потребление воздействует в целом на финансовое состояние и платежеспособность предприятия.

С учетом того, что в рамках деятельности рассматриваемого предприятия на потребление направляется недостаточное количество прибыли, о его росте и развитии не может быть и речи, так как в данной ситуации все силы и средства направлены исключительно на выживание. Вследствие этого возникают проблемы с конкурентоспособностью предприятия, а также его возможностью исполнить все взятые на себя обязательства перед поставщиками, подрядчиками, кредиторами и органами власти.

Так, снижение размеров направляемых средств в фонды потребления и социального характера говорит о том, что происходит обездвиживание основной части чистой прибыли. Иными словами, все свободные денежные средства идут преимущественно на увеличение оборотных активов за счет роста финансовых вложений.

Таким образом, ООО «Агромолзапчасть» необходимо пересмотреть порядок распределения прибыли, что определено наличием следующих тенденций:

— во-первых, показатель прибыли выступает основным фактором конкурентоспособности любого предприятия независимо от сферы и направленности деятельности;

— во-вторых, несмотря на снижение основных результатов деятельности, предприятие все равно несет обязательства перед поставщиками, подрядчиками, кредиторами и государственными органами власти, удовлетворить которые становится все сложнее в сложившихся условиях, что влечет за собой снижение привлекательности ООО «Агромолзапчасть» перед представленной категорией субъектов рынка;

— в-третьих, снижение размеров отчислений в фонд социальной сферы может привести к тому, что ООО «Агромолзапчасть» потеряет репутацию социально ответственного субъекта рынка.

В случае сохранения текущего направления распределения прибыли, предприятие ООО «Агромолзапчасть» может столкнуться со следующими негативными тенденциями:

— снижение конкурентоспособности на рынке доильного оборудования;

— потеря значительной части крупных потребителей;

— снижение рентабельности деятельности.

Однако, в случае принятия в качестве базового варианта распределения прибыли фонд потребления предприятие ООО «Агромолзапчасть» может получить следующие положительные эффекты:

— повышение выработки на каждого рабочего, что будет определено применением более рациональной системы оплаты труда за счет внедрения премиальной системы;

— расширение объемов сбыта вследствие повышения производительности труда и совершенствования управления основными бизнес-процессами;

— выход на новые рынки сбыта;

— увеличение доли лояльных клиентов за счет более совершенной системы работы с ними.

Таким образом, проведенный анализ показал то, что не зависимо от направления деятельности и организационно-правовой формы порядок распределения и использования прибыли на предприятии фиксируется в уставных документах предприятия и определяется современным законодательством.

На основании этого суть управления прибылью сводится к обеспечению согласованности между процессами формирования дохода и его рационального использования, определяющего возможность удовлетворения интересов всех заинтересованных сторон, к которым могут быть отнесены: акционеры предприятия, органы государственной власти, кредиторы и поставщики.

На современном этапе развития общества и экономики России к задачам управления прибылью относятся:

— во-первых, это определение возможности при имеющихся ресурсах предприятия максимизации получаемого им дохода;

— во-вторых, обеспечение соразмерности инвестированного капитала, получаемым размерам прибыли;

-в-третьих, обеспечение выполнения предприятием текущих и перспективных задач необходимым количеством финансовых ресурсов;

— в-четвертых, определение возможности роста стоимости предприятия на регулярной основе.

Таким образом, субъекты рынка, ведущие хозяйственную деятельность, должны регулярно анализировать итоговые результаты проведенных работ, а также эффективность потраченных усилий, что позволит не только обеспечить им выживание в условиях наличия кризисных тенденций, но и повысить уровень конкурентоспособности на выбранном сегменте рынка.

Распределение прибыли производственного кооператива

На сегодня Производственный кооператив (ПК, включая сельскохозяйственный кооператив) — это третья по популярности организационно-правовая форма негосударственных юридических лиц (после ООО и АО). Так, всего в РФ на конец 2017 года зарегистрировано свыше 13 тысяч производственных кооперативов. При этом 10% из них созданы в последние три года.

Правовое регулирование деятельности ПК менее развито, чем у ООО и АО. Для сравнения: ФЗ «О производственных кооперативах» — это 16 страниц против ФЗ «Об ООО» с 56 страницами и ФЗ «Об АО» с 126 страницами.

В результате по мере все более широкого использования ПК все чаще возникают вопросы о нюансах его функционирования.

Сегодня осветим два из них, касающиеся распределения прибыли в ПК.

Вопрос № 1. Основания распределения прибыли членам кооператива — физическим лицам.

На основании закона в ПК можно распределить прибыль

-

пропорционально вкладу;

-

на основании трудового участия;

-

на основании иного участия.

Прибыль кооператива распределяется между его членами в соответствии с их личным трудовым и (или) иным участием, размером паевого взноса, а между членами кооператива, не принимающими личного трудового участия в деятельности кооператива, соответственно размеру их паевого взноса. По решению общего собрания членов кооператива часть прибыли кооператива может распределяться между его наемными работниками. п. 1 ст. 12 Федеральный закон от 08.05.1996 № 41-ФЗ «О производственных кооперативах»Зачастую возникает необходимость распределить прибыль непропорционально паевому взносу в паевом фонде организации. Подобная возможность определенно есть для участников ООО и АО. Однако с кооперативом не все просто.

Во-первых, в ПК в соответствии с размерами паевых взносов можно распределить лишь 50% прибыли кооператива. И не более. Непропорционально паевому взносу прибыль можно распределять только на основании «трудового» и «иного» участия.

Однако, и это во-вторых, распределение прибыли на основании «трудового участия» стоит очень дорого, так как приводит к обязанности исчислить и уплатить страховые взносы. Размер таких «дивидендов» напрямую зависит от трудовой функции, соответственно контролирующие госорганы и суды считают, что в таком случае надо уплачивать страховые взносы. См. Определение Верховного суда РФ от 10.02.2015г. по делу № А65-23251/2013Подробно мы разбирали это здесь.

Остается только — «иное участие». Очевидно, возникает соблазн использовать фразу «иное участие» как основание для непропорционального распределения прибыли, но при этом без начисления страховых взносов. Возможно ли это?

Закон не раскрывает содержание иного участия членов ПК в деятельности кооператива.

Под иным участием, полагаем, можно понимать передачу имущества, предоставление в пользование оборудования и любые иные действия, которые не связаны с трудом.

Но, если буквально проанализировать положения п. 1 ст. 12 ФЗ «О ПК», становится ясно, что использовать «иное участие» как основание распределения прибыли без уплаты страховых взносов не удастся.

Как видим, «иное» участие стоит в одном ряду с трудовым участием. И распределяться на основании иного участия прибыль может только между членами, принимающими трудовое участие.

Таким образом, иное участие — это лишь форма трудового участия.

Также рассуждают и суды.

Таким образом, суд пришел к правомерному выводу, что в нарушение своих учредительных документов, а также статьи 12 Федерального закона от 08.05.1996 № 41-ФЗ (редакции от 30.11.2011) плательщиком распределение 1/2 части прибыли между членами кооператива производилось не пропорционально размерам их паевых взносов, тогда как превышение распределенной суммы чистой прибыли сверх норматива подпадает под понятие выплаты и подлежит обложению страховыми взносами.

Распределение средств по направлениям их расходования определяется общим собранием, однако распределение между членами кооператива части чистой прибыли от личного участия члена кооператива не в равных пропорциях, свидетельствует о зависимости размера выплат от исполнения сотрудником своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем, выплаты являются стимулирующими и носят поощрительный характер. Распределение прибыли подпадает под понятие выплаты, и, учитывая вышеизложенное, на основании части 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ выплата члену кооператива части прибыли, произведенная в зависимости от его трудового участия, подлежит обложению страховыми взносами в общеустановленном порядке. Постановление Пятнадцатого арбитражного апелляционного суда от 27 апреля 2017 г. № 15АП-3643/17

В итоге: в Производственном кооперативе распределять прибыль можно только на основании:

-

размера паевого взноса — не более 50% прибыли кооператива. С полученного дохода пайщик обязан отдать в бюджет 13% (НДФЛ или налог на прибыль).

-

трудового или иного участия. Такая выплата возможна только члену кооператива — физическому лицу, принимающему личное трудовое участие в деятельности кооператива. С суммы распределенной прибыли, подлежащей выплате члену ПК, необходимо удержать 13 % НДФЛ, а также рассчитать и уплатить страховые взносы.

Это вопрос — отголосок неудачной практики использования ПК для оптимизации «зарплатных» налогов.

На первый взгляд простой вопрос. Однако на практике возникают трудности.

Если страховые взносы рассчитываются с прибыли, образовавшейся в предыдущий период, то, возможно, и страховые взносы нужно учитывать в расходах этого периода. Но распределение прибыли производится уже после уплаты всех налогов и учета расходов. В том числе и тех сумм страховых взносов, которые должны быть начислены с распределяемой в этом периоде прибыли?

Если это так, то потребуется уже при расчете прибыли, подлежащей распределению, использовать некие формулы для одновременного учета страховых взносов, которые будут исчислены с выплат членам ПК.

Давайте разберемся.

База для исчисления страховых взносов на физических лиц определяется по истечении каждого календарного месяца как сумма выплат, осуществленных данным лицам (п. 1 ст. 421 НК РФ). При этом датой осуществления выплат будет считаться дата начисления «дивидендов» (распределения прибыли кооператива). пп. 1 ст. 424 НК РФ

Таким образом, нельзя заранее рассчитать страховые взносы. Их размер можно рассчитать только после определения чистой прибыли, принятия решения общим собранием членов кооператива о ее распределении и выплате дивидендов. До этого отсутствует база для страховых взносов. Соответственно никакие формулы для одновременного уменьшения прибыли на сумму страховых взносов с нее же в данном случае не применимы.

Страховые взносы принимаются к учету по налогу на прибыль в момент их начисления.

Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено пунктом 1.1 настоящей статьи, и определяются с учетом положений статей 318 — 320 настоящего Кодекса. п. 1 ст. 272 Налогового кодекса Российской Федерации

То есть в том периоде, когда принято решение о распределении прибыли. Это происходит в периоде следующим за периодом, в котором была рассчитана прибыль.

Распределению между членами кооператива подлежит часть прибыли кооператива, остающаяся после уплаты налогов и иных обязательных платежей, а также после направления прибыли на иные цели, определяемые общим собранием членов кооператива. п. 2 ст. 12 Федеральный закон от 08.05.1996 № 41-ФЗ «О производственных кооперативах»

Для кооперативов — «упрощенцев» действует кассовый метод.Страховые взносы при применении УСН также относятся к расходам согласно пп. 7 п. 1 ст. 346.16 НК РФ. Как и любые другие расходы, «упрощенец» принимает к учету после их фактической оплаты (кассовый метод предусмотрен п. 2 ст. 346.17 НК РФ). То есть начисленные страховые взносы с сумм распределенной прибыли учитываются в том периоде, в котором они уплачены во внебюджетные фонды.

В итоге: страховые взносы, которые рассчитываются при распределении прибыли членам кооператива на основании трудового или иного участия, относятся к расходам, уменьшающим налог на прибыль в том периоде, в котором принято решение о распределении прибыли. В случае применения УСН — в том периоде, в котором были осуществлены выплаты. При этом само решение о распределении прибыли может быть принято после уплаты всех налогов, то есть в периоде, следующим за отчетным.

Иными словами страховые взносы уменьшают не распределяемую прибыль, а текущую прибыль того налогового периода, в котором были выплачены «дивиденды».

Распределение прибыли

В любом месте получения прибыли и получения дохода прибыль, полученная в результате этого бизнеса, затем распределяется в соответствии с окончательными расчетами. Речь идет о распределении прибыли .

Метод распределения прибылиВ основном распределение прибыли осуществляется после правильного расчета затрат в бизнесе и полученной суммы в качестве окончательной прибыли.Затем эта прибыль распределяется в соответствии с долями между заинтересованными сторонами для конкретного бизнеса. Существуют различные процедуры распределения прибыли по полям, экспортным центрам, распределительным центрам и упаковочным цехам. Требуется, чтобы распределение денежных средств и прибыли планировалось и проводилось систематически. Обычно выручка распределяется между различными центрами затрат филиала или рабочего места. Требуется, чтобы деятельность по распределению прибыли была спроектирована таким образом, чтобы каждый человек, участвующий в генерировании доходов, и все предприятие получали одинаковую выгоду.В связи с этим необходимо поддерживать, чтобы каждый этап производственного процесса был прибыльным, иначе стабильная прибыль не может быть достигнута.

Схема распределения прибылиЧтобы разработать распределение прибыли, очень важно разработать систему ценообразования продуктов. Это даст как производителям, так и экспортерам надлежащую финансовую заинтересованность в успехе, и каждый из них будет нести ответственность за получение выручки и чистой прибыли для предприятия.Таким образом, прибыль, которая распределяется индивидуально, становится конкурентоспособной с другими источниками доходов и другими производственными возможностями.

Прибыль от системы ценообразования на продукцию Экономисты описали, что разработка эффективной системы ценообразования на продукцию очень благоприятна для эффективного распределения прибыли. Это явление, которое может принести пользу даже небольшому участнику бизнеса. Таким образом, распределение прибыли может быть эффективным и с небольшой точки зрения.От заинтересованных лиц и работников зависит, будут ли эти данные использоваться для управления прибылью и распределения. Обычно системы ценообразования оказываются хорошими моделями для адаптации к местным системам распределения прибыли.РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И УБЫТК

Прибыли и убытки

ИП

Индивидуальный предприниматель получает всю прибыль от бизнеса и несет все убытки, которые могут превышать инвестиции собственника в бизнес.

Партнерство

В полном товариществе, товариществе с ограниченной ответственностью, товариществе с ограниченной ответственностью и товариществе с ограниченной ответственностью прибыль и убытки передаются партнерам, как указано в соглашении о партнерстве. Если не указано иное, прибыль и убытки распределяются между партнерами поровну.

Корпорация

В корпорации C прибыли и убытки принадлежат корпорации. Прибыль может распределяться между акционерами в виде дивидендов, либо они могут реинвестироваться или удерживаться (в определенных пределах) корпорацией.Убытки корпорации не востребованы акционерами-физическими лицами. Акционеры включают дивиденды и прибыль или убыток от продажи акций или ликвидации акций корпорации в качестве дохода.

S Корпорация

В корпорации S корпоративные доходы и убытки проходят через акционеров и облагаются налогом пропорционально их долям владения. Акционеры также включают свою прибыль или убыток от продажи акций или ликвидации акций в качестве дохода. Как правило, денежные выплаты (дивиденды), полученные от корпорации S, не включаются в доход в той мере, в какой акционер имеет основу в своих акциях.

Общество с Ограниченной Ответственностью

Прибыль и убытки от потока компании с ограниченной ответственностью облагаются налогом так же, как и прибыли от индивидуального предпринимательства, товарищества, корпорации S или корпорации C, в зависимости от того, как организация выбрала режим для целей федерального подоходного налога. Управляющий статут, устав организации или операционное соглашение будут определять, как они распределяются между участниками.

Управленческий контроль и принятие решений

Индивидуальное предприятие

Индивидуальный предприниматель имеет все полномочия по управлению и контролю над бизнесом.Нет партнеров или акционеров, с которыми нужно консультироваться перед принятием решения. Эта форма организации дает владельцу максимальную свободу для ведения бизнеса и быстрого реагирования на повседневные потребности бизнеса. Недостатком этой формы является то, что индивидуальный предприниматель, как один человек, будет иметь ограниченное время, энергию и опыт, которые можно посвятить бизнесу. Его или ее опыт может не обеспечить широты навыков и знаний, необходимых для работы на всех этапах бизнеса. Кроме того, поскольку индивидуальный предприниматель является единственным лицом, уполномоченным действовать от имени бизнеса, он или она может быть не в состоянии покинуть бизнес в течение длительного периода времени, не подвергая опасности его операции.По мере расширения бизнеса владелец может иметь возможность нанимать менеджеров для выполнения некоторых из этих функций и предоставления дополнительных знаний, но в первые годы существования бизнеса индивидуальный предприниматель часто будет выполнять многие из этих задач в одиночку.

Партнерство

Общее правило менеджмента заключается в том, что как в полном товариществе, так и в товариществе с ограниченной ответственностью все партнеры в равной степени имеют право и ответственность управлять и контролировать бизнес. Соглашение о партнерстве может централизовать некоторые управленческие решения в меньшей группе партнеров, но все партнеры по-прежнему несут основную ответственность за эти решения.По уставу, если соглашением о партнерстве не предусмотрено иное, некоторые управленческие решения требуют единодушного согласия партнеров. Другие решения могут быть приняты с согласия большинства партнеров. Право на равное участие в принятии решений может сделать процесс принятия решений обременительным, а риск серьезных разногласий может отрицательно повлиять на эффективность ведения бизнеса. Преимущество партнерства, которого нет в индивидуальной собственности, состоит в том, что партнерство с несколькими владельцами может принести бизнесу более широкий спектр навыков, способностей и ресурсов.Совокупный опыт владельцев также может способствовать принятию более осознанных решений. Кроме того, рабочая нагрузка может быть разделена, чтобы снизить физические и другие требования к отдельным владельцам.

Кроме того, в соответствии с Пересмотренным Законом о едином партнерстве (RUPA) была установлена система формальной подачи документов, которая позволяет партнерствам ограничивать полномочия определенных партнеров третьими сторонами, а также ограничивать ответственность партнеров по обязательствам партнерства, предположительно возникшим в результате партнер после ухода партнера из фирмы.Чтобы использовать эту систему, товарищество должно сначала подать государственному секретарю свидетельство о вымышленном имени или заявление о квалификации товарищества с ограниченной ответственностью. После подачи такой документации партнерство может снова подать любое из следующих заявлений Государственному секретарю:

Заявление о партнерстве. Это позволяет товариществу либо ограничивать, либо специально расширять полномочия конкретных партнеров для проведения различных транзакций, особенно сделок с недвижимостью.

Заявление об отказе. Это позволяет партнеру отказать в статусе партнерства или наделить партнеров полномочиями на основании Заявления о партнерстве.

Заявление о разобщении. Это позволяет партнеру, выходящему из партнерства, избежать ответственности по обязательствам партнерства, возникшим после выхода партнера, а также позволяет партнерству лишить этого партнера права связывать партнерство.

Заявление о роспуске.Это позволяет партнерству уведомить мир о его распаде и о том, что партнеры больше не будут иметь полномочий действовать от имени партнерства.

Также разрешены:

Заявление о слиянии. Это позволяет товариществам и товариществам с ограниченной ответственностью сливаться друг с другом.

Свидетельство о квалификации. Это заявление учреждает товарищество с ограниченной ответственностью Миннесоты в соответствии со Статутом Миннесоты. Глава 323A.

Заявление об иностранной квалификации.Это заявление регистрирует товарищество с ограниченной ответственностью, не принадлежащее Миннесоте.

Любое из этих семи утверждений также может быть изменено или отменено.

Для того, чтобы какое-либо Заявление оказало влияние на операции с недвижимостью, заверенная копия Заявления, полученная от Государственного секретаря, должна быть зарегистрирована в офисе, где находятся земельные записи для округа, в котором находится недвижимость, и , если применимо, внесена в свидетельство о праве собственности на эту недвижимость.

В партнерстве с ограниченной ответственностью в Миннесоте партнеры с ограниченной ответственностью могут участвовать в управлении и контроле партнерства, но не могут действовать от имени или связывать партнерство (если это не предусмотрено в соглашении о партнерстве с ограниченной ответственностью или другом соглашении между партнером с ограниченной ответственностью и ограниченным партнером). партнерство). Эти функции обычно выполняют полные партнеры.

Корпорация

Правила принятия корпоративных решений устанавливаются законом, но многие правила могут быть изменены учредительными документами или подзаконными актами.Акционеры избирают совет директоров, который, в свою очередь, управляет бизнесом. В корпорации также должно быть одно или несколько физических лиц, выполняющих функции главного исполнительного директора и главного финансового директора. За исключением очень маленьких корпораций, в которых акционеры также являются директорами, акционеры как группа обычно не принимают прямого участия в принятии управленческих решений. Такая концентрация принятия решений в руках относительно небольшого числа лиц способствует гибкости в принятии решений, но также может привести к подавлению интересов миноритарных акционеров или, в некоторых случаях, к манипулированию или эксплуатации миноритарных акционеров.Чтобы решить эту проблему, корпорации могут принять положения в учредительных документах или уставных документах, чтобы дать миноритарным акционерам более сильный голос при принятии управленческих решений. Полномочия по принятию решений также могут быть делегированы акционерами и / или директорами наемным менеджерам, которые могут быть или не быть акционерами. Это делегирование лишает акционеров права принятия решений. Подобно партнерству, корпорация может использовать навыки и опыт более чем одного человека для ведения бизнеса.Это может расширить базу информации для принятия решений и снизить нагрузку на отдельных менеджеров.

Учредительный договор, подзаконные акты или закон о государственной коммерческой корпорации устанавливают процедуры и критерии для принятия решений, такие как требования к соблюдению и кворуму, маржа для голосования и т. Д., Что может сделать принятие решений в корпорации более обременительным, чем при индивидуальном предприятии или партнерство.

Общество с Ограниченной Ответственностью

Minn. Stat.Глава 322C, которая регулирует компании с ограниченной ответственностью, использует более партнерский подход к компаниям с ограниченной ответственностью, чем предыдущий закон, основанный на акте коммерческих корпораций Миннесоты. твердый. Стат. Глава 322C разрешает управление членами, управление одним или несколькими менеджерами и управление советом (Minn. Stat. § 322C.0407). Структура по умолчанию — это управление участниками. Если операционное соглашение не предусматривает иное, каждый участник имеет равные права в управлении и ведении деятельности компании с ограниченной ответственностью: i.е. на душу населения, а не пропорционально их вкладу в капитал. Разногласия по вопросам, касающимся обычного хода деятельности общества с ограниченной ответственностью, могут быть решены большинством членов, в то время как действия, выходящие за рамки обычного порядка, могут предприниматься только с согласия всех членов. Дополнительные агенты (которые могут называться должностными лицами) могут быть назначены членами, менеджерами или правлением. Как и в случае с корпорацией, правила, регулирующие управление компанией с ограниченной ответственностью, часто указываются в письменном операционном соглашении.Если иное не указано в рабочем соглашении, правила по умолчанию устава компании с ограниченной ответственностью будут иметь преимущественную силу.

Кроме того, в пересмотренном Законе о единой унифицированной ответственности, принятом в Миннесоте (глава штата Миннесота, глава 322C), предусмотрена система формальной подачи документов, аналогичная тем, которые применяются в пересмотренном Законе о едином едином партнерстве штата Миннесота. Это позволяет компаниям с ограниченной ответственностью регистрировать полномочия или ограничения полномочий лиц, занимающих любую должность, существующую в компании или по отношению к ней, для исполнения документа о передаче недвижимого имущества, находящегося на имя компании, или заключения других сделок от имени o1, или иным образом действовать от имени компании с ограниченной ответственностью или обязывать ее.Такие заявления влияют только на право человека связывать компанию с ограниченной ответственностью лицами, которые являются участниками беспорядков. Любое такое заявление также может быть изменено или отменено. Подача заявления о расторжении автоматически отменяет все ранее поданные заявления. Типы заявлений и их последствия можно найти в статуте (Minn. Stat. § 322C.0302.)

В случае сделок с недвижимым имуществом, если действующее заявление, содержащее ограничение на право передачи недвижимого имущества, находящегося на имя компании с ограниченной ответственностью, заверено Государственным секретарем и внесено в реестр недвижимого имущества, все лица считается, что знают об ограничении.Действующее заявление о полномочиях, которое предоставляет полномочия на передачу недвижимого имущества, находящегося на имя компании с ограниченной ответственностью, является убедительным в пользу лица, которое дает оценку в зависимости от гранта, не зная об обратном, независимо от того, является ли заверенная копия заявление было зарегистрировано в записях о недвижимом имуществе, за исключением случаев, когда лицо сообщило стоимость: (а) заявление было отменено или внесено в него ограничительное изменение и заверенная копия аннулирования или ограничительного изменения не была внесена в записи о недвижимом имуществе, или (b) ограничение на грант содержалось в другом заявлении о полномочиях, которое вступило в силу после того, как заявление, содержащее грант, вступило в силу, и заверенная копия более позднего вступившего в силу заявления была записана в реестре недвижимого имущества.

КРЕДИТЫ: Это отрывок из Руководства по открытию бизнеса в Миннесоте, предоставленного Министерством занятости и экономического развития Миннесоты, Управление помощи малому бизнесу, тридцать четвертое издание, январь 2016 г., написано Чарльзом А. Шаффером, Мэдлин Харрис и Марк Симмер. Копии можно получить бесплатно в Управлении по поддержке малого бизнеса Министерства занятости и экономического развития Миннесоты.

Что такое распространение? | Определение, типы и многое другое

Когда компания зарабатывает деньги, она может решить вернуть часть денежных средств своим акционерам.В зависимости от бизнес-структуры люди могут получать специальные выплаты от бизнеса, называемого распределением. Читайте дальше, чтобы узнать, что такое дистрибутив, типы и как работают дистрибутивы.

Что такое раздача?

Распределение — это платеж компании акционерам наличными, акциями или физическим продуктом. Распределение — это распределение капитала и дохода в течение календарного года.

Когда корпорация получает прибыль, она может реинвестировать средства в бизнес и выплачивать часть прибыли своим акционерам.

Акционеры могут получать выплаты на регулярной основе, например, ежемесячно, ежеквартально или ежегодно.

Распределение акционеров является обычным явлением для сквозных организаций, таких как S Corporation или компания с ограниченной ответственностью (LLC). Компании с сквозным налогообложением не облагаются налогом напрямую. Вместо этого налогооблагаемая прибыль компании передается акционерам.

Распределения и дивиденды

Распределительные фонды действуют аналогично дивидендам по акциям. Но чем дивиденды отличаются от распределения?

Дивиденды — это вознаграждение, выплачиваемое акционерам за их вложения в капитал компании.Вознаграждение обычно исходит от чистой прибыли бизнеса. Многие корпорации C используют дивиденды.

Совет директоров определяет частоту дивидендов и размер выплаты. Как и при распределении, вы можете выплачивать дивиденды в виде денежных выплат, акций или другого имущества.

Дистрибутивы являются обычными для S Corporation. Иногда партнерства или LLC тоже занимаются распространением.

Хотя существуют различные варианты оплаты, выплаты обычно производятся наличными.Получатель денежного распределения должен рассматривать выплату как вид дохода. И получатель должен сообщать о выплатах в IRS, используя специальные формы. Например, S Corps должен указать доход по форме K-1, чтобы подать налоговую декларацию.

Выплаты акционерам обычно превышают размер дивидендов (например, 10% в год).

Дополнительные типы раздач

В то время как распределение акционеров означает выплату акционерам акций, денежных средств или собственности, другие типы распределения также доступны для физических лиц.Дополнительные типы распределения включают в себя распределения собственников, индивидуальные пенсионные счета (IRA) и распределения паевых инвестиционных фондов.

Собственные распределения

Распределение собственника — это прибыль, которую владелец получает от своего бизнеса. Размер распределения зависит от прибыли бизнеса.

Владельцы бизнеса могут использовать дистрибутивы для личного использования или размещать дистрибутивы в бизнес-аккаунтах для будущего использования.

Протоколы распределения владельцев могут различаться в зависимости от типа бизнес-структуры (например,г., товарищество).

Распределения IRA

РаспределенияIRA могут включать такие планы, как учетные записи 403 (b) или 457 планов. Распределение пенсионных счетов делится на две категории:

- Распределение, которое получают лица в возрасте до 59 с половиной лет

- Распределение лиц, которым исполнилось 59 с половиной или после этого

Если физическое лицо получает распределение до того, как ему исполнилось 59 с половиной лет, распределение подлежит штрафам IRS и обычному подоходному налогу.

Распределение паевых инвестиционных фондов

Компания паевого инвестиционного фонда обычно распределяет прибыль и другие виды выплат инвесторам или акционерам.

Распределение паевых инвестиционных фондов — это прибыль от деятельности фонда. В отличие от обычных дивидендов акционеров, паевой инвестиционный фонд обязан по закону передавать прибыль инвесторам или акционерам.

Типы распределения для паевых инвестиционных фондов включают обыкновенные дивиденды, квалифицированные дивиденды и прирост капитала. Способ налогообложения распределения зависит от типа.

Распределения и фонд заработной платы

Как правило, акционерам сквозной организации, выполняющим работу для бизнеса, должна выплачиваться «справедливая заработная плата», иначе известная как разумная компенсация. Если акционер работает на компанию, вы должны платить ему справедливую заработную плату как наемный работник.

Размер заработной платы акционера зависит от бизнеса и средней заработной платы по отрасли. Заработная плата акционеров облагается подоходным налогом, налогами на социальное обеспечение и медицинское страхование.

Если акционер рассматривается как сотрудник (например,g., статус акционера-сотрудника), удерживать соответствующие налоги. Неуплата и неуплата налогов могут повлечь за собой штрафы или тюремное заключение.

Нужен простой способ поддерживать актуальные и точные книги? Онлайн-бухгалтерское программное обеспечение Patriot позволяет регистрировать и организовывать транзакции. Попробуйте бесплатно сегодня!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Определение плана распределения прибыли

Что такое план распределения прибыли?

План распределения прибыли — это пенсионный план, который дает сотрудникам долю в прибыли компании.В соответствии с этим типом плана, также известным как план отсроченного распределения прибыли (DPSP), сотрудник получает процент от прибыли компании на основе ее квартальной или годовой прибыли. Это отличный способ для бизнеса дать своим сотрудникам чувство собственности в компании, но обычно существуют ограничения относительно того, когда и как человек может снять эти средства без штрафных санкций.

Ключевые выводы

- План распределения прибыли дает сотрудникам долю в прибыли своей компании на основе ее квартальной или годовой прибыли.

- Компания должна решить, какую часть своей прибыли она желает разделить.

- Взносы в план распределения прибыли делает только компания; сотрудники тоже не могут их сделать.

Общие сведения о планах распределения прибыли

Так как же работает распределение прибыли? Ну, для начала, план участия в прибыли — это любой пенсионный план, который принимает добровольные взносы работодателя. Это означает, что пенсионный план с взносами сотрудников, например 401 (k) или что-то подобное, не является планом распределения прибыли из-за личных взносов.

Поскольку работодатели устанавливают планы распределения прибыли, компании решают, сколько они хотят выделить каждому сотруднику. Компания, предлагающая план распределения прибыли, корректирует его по мере необходимости, иногда делая нулевые взносы в некоторые годы. Однако в те годы, когда она делает взносы, компания должна разработать фиксированную формулу распределения прибыли.

Самый распространенный способ для бизнеса определить распределение плана распределения прибыли — это метод компромиссов.Используя этот расчет, работодатель сначала рассчитывает общую сумму вознаграждения всех своих сотрудников. Затем, чтобы определить, на какой процент от плана распределения прибыли имеет право сотрудник, компания делит годовое вознаграждение каждого сотрудника на эту сумму. Чтобы получить сумму, причитающуюся сотруднику, этот процент умножается на общую сумму распределяемой прибыли.

Наиболее часто используемая формула для определения распределения прибыли в компании называется «методом компенсации за компенсацию».”

Пример плана распределения прибыли

Предположим, что компания, в которой всего два сотрудника, использует метод сопоставления для распределения прибыли. В этом случае сотрудник A зарабатывает 50 000 долларов в год, а сотрудник B — 100 000 долларов в год. Если владелец бизнеса делит 10% годовой прибыли, а бизнес за финансовый год зарабатывает 100000 долларов, компания распределяет долю прибыли следующим образом:

- Сотрудник A = (100 000 долларов X 0,10) X (50 000 долларов США / 150 000 долларов США), или 3 333,33 доллара США

- Сотрудник B = (100 000 долларов США X 0.10) X (100 000 долл. США / 150 000 долл. США), или 6 666,67 долл. США

58 000 долл. США

Лимит взносов для компании, делящей прибыль с сотрудником на 2021 год, и 64 500 долларов США, включая дополнительные взносы для тех, кому 50 и старше, в течение года.

Требования к плану распределения прибыли

План распределения прибыли доступен для бизнеса любого размера, и компания может создать его, даже если у нее уже есть другие пенсионные планы. Кроме того, у компании есть большая гибкость в том, как она может реализовать план распределения прибыли.Как и в случае с планом 401 (k), работодатель имеет полное право решать, как и когда делать взносы. Однако все компании должны доказать, что план распределения прибыли не предусматривает дискриминации в пользу высокооплачиваемых сотрудников.

С 2021 года предел взносов для компании, которая делится своей прибылью с сотрудником, составляет меньшую из 25% компенсации этого сотрудника или 58000 долларов США. Кроме того, размер заработной платы сотрудника, который может рассматриваться для плана участия в прибыли, ограничен в 2020 году до 290 000 долларов.Взаимодействие с другими людьми

Для реализации плана распределения прибыли все предприятия должны заполнить форму 5500 Налоговой службы и раскрыть информацию обо всех участниках плана. Досрочное снятие средств, как и в случае с другими пенсионными планами, влечет за собой штрафные санкции, хотя и с некоторыми исключениями.

Определение распределения

Что такое распространение?

Слово «распределение» имеет несколько значений в финансовом мире, большинство из которых относятся к выплате активов из фонда, счета или индивидуального обеспечения инвестору или бенефициару.Распределение пенсионных счетов является одним из самых распространенных и требуется после достижения владельцем счета определенного возраста. Распределение также относится к выплате компанией или паевым инвестиционным фондом акций, денежных средств и других выплат своим акционерам.

Распределения поступают из нескольких различных финансовых продуктов. Тем не менее, независимо от источника, распределительный платеж обычно идет непосредственно получателю в электронном виде или чеком.

Ключевые выводы

- Распределение обычно относится к выплате активов из фонда, счета или индивидуальной ценной бумаги инвестору.

- Распределение паевых инвестиционных фондов состоит из чистой прибыли от прибыльной продажи активов портфеля, а также дивидендов и процентов, полученных от этих активов.

- В случае ценных бумаг, таких как акции или облигации, распределение представляет собой выплату процентов, основной суммы или дивидендов эмитентом ценных бумаг инвесторам.

- Пенсионные счета с льготным налогообложением обеспечивают необходимое минимальное распределение — обязательное снятие средств после достижения владельцем счета определенного возраста.

Распределения паевых инвестиционных фондов

В паевых инвестиционных фондах распределения представляют собой распределение прироста капитала и дивидендов или процентного дохода, генерируемого фондом, для инвесторов периодически в течение календарного года.Одним из распространенных типов является распределение чистой прибыли от прироста капитала, получаемой от прибыли от продажи акций паевого инвестиционного фонда. Например, если акция покупается за 75 долларов, а затем продается за 150 долларов, прирост капитала составляет 75 долларов за вычетом операционных расходов фонда. Точная сумма распределения рассчитывается после вычета этих операционных расходов.

После выплаты дивидендов и распределения цена акций фонда снижается на общую сумму распределения на акцию среди акционеров фонда.Цена падает, потому что распределение выводится из активов фонда, что снижает стоимость чистых активов (NAV).

Распределение акций и облигаций

В случае ценных бумаг, таких как акции или облигации, распределение представляет собой регулярную выплату эмитентом ценных бумаг процентов, основной суммы или дивидендов акционерам или держателям облигаций. Когда корпорация получает прибыль, она может реинвестировать средства в бизнес, но также может выплачивать часть прибыли акционерам в виде дивидендов.Иногда компания предлагает план реинвестирования дивидендов, при котором сумма может быть использована для покупки дополнительных акций или фонда. Без плана реинвестирования средства поступают на счет инвестора в виде наличных средств.

Распределение инвестиционных фондов

Доход, полученный от инвестиционного фонда, предоставляется инвесторам, как правило, ежемесячно или ежеквартально. По этой причине функции распределения аналогичны дивидендам по акциям. Однако распределения обычно предлагают более высокую доходность, которая может достигать 10% в год.Распределение получено ниже налогооблагаемого дохода траста, и, как следствие, подоходный налог практически не уплачивается.

Распределение пенсионных счетов

Распределение средств с традиционного индивидуального пенсионного счета (IRA) может происходить в любое время после создания учетной записи. Распределение пенсионных счетов делится на две категории.

- Выплаты в возрасте до 59,5 лет подлежат штрафу IRS и обычному подоходному налогу. Многие владельцы IRA могут столкнуться с этими сборами, если они используют средства IRA для совершения крупных покупок или в чрезвычайных ситуациях, поскольку средства не облагались налогом при внесении на счет.

- В течение или после достижения возраста 59½ лет выплаты производятся без штрафных санкций. Однако налогоплательщики по-прежнему будут платить налог со снятых сумм в соответствии с их текущей налоговой категорией.

IRA Roth также обычно требует, чтобы средства оставались на счете до возраста 59½ лет до распределения. После того, как счет существует в течение определенного количества лет, владельцы счетов могут снимать средства досрочно, но будут платить штраф, если они снимут сумму, превышающую их взносы, другими словами, если распределение включает доходы от счета.

Другие пенсионные счета также имеют возрастные ограничения на снятие средств без штрафных санкций. Распределения из квалифицированных планов, таких как 403 (b) счетов и 457 планов, являются двумя примерами таких планов. У конкретных служащих государственных школ, членов религиозных орденов и других освобожденных от налогов групп есть планы 403 (b). Планы 457 содержат отсроченные платежи по заработной плате и в основном используются правительствами штата и местными органами власти.

Обязательные выплаты из пенсионных планов

За исключением Roth IRA, все пенсионные планы, упомянутые ранее, требуют, чтобы владелец начал вывод средств по достижении 72-летнего возраста.Точная сумма этого ежегодного необходимого минимального распределения (RMD) зависит от возраста владельца счета и суммы средств на счете в соответствии с руководящими принципами IRS.

Все выплаты с этих пенсионных счетов облагаются налогом на основе налоговой категории физического лица на момент выхода. Налоговая оценка отражает тот факт, что взносы на счет производились в долларах до налогообложения.

Обратите внимание, что только выплаты из Roth IRA или Roth 401 (k) могут быть взяты без уплаты подоходного налога с них, потому что взносы Roth производятся в долларах после уплаты налогов — инвестор в то время не получил налогового вычета или кредита.Кроме того, учетные записи Roth не имеют обязательного минимального распределения для любого возраста.

Реальный пример распределений

Индексный фонд Fidelity 500 (FXAIX), который стремится дублировать показатели S&P 500, выплачивает дивиденды ежеквартально — в апреле, июле, октябре и декабре. В 2018 году инвесторы получили 1,79 доллара за каждую принадлежащую им акцию фонда. Дважды в год, в апреле и декабре, они также получают доход от прироста капитала, который составил 0,57 доллара на акцию.Если клиент не укажет иное, Fidelity автоматически реинвестирует эти распределения, увеличивая количество принадлежащих ему акций фонда.

Как работает разделение прибыли?

Участие в прибыли — это программа поощрений, в рамках которой работникам выплачивается процентная доля от прибыли компании. Присужденная сумма зависит от прибыли компании за определенный период времени, обычно один раз в год. В отличие от бонусов сотрудников, распределение прибыли применяется только тогда, когда компания видит прибыль.У использования программы распределения прибыли есть как преимущества, так и недостатки, но когда обученные специалисты по кадрам способны эффективно планировать и реализовывать ее, распределение прибыли может быть идеальным способом как для повышения морального духа сотрудников, так и для увеличения прибыли.

Что такое разделение прибыли?Распределение прибыли может работать по-разному. Компания вносит часть своей прибыли до налогообложения в пул, который распределяется между соответствующими сотрудниками. Распределенные суммы могут зависеть от заработной платы, а участие в прибыли также может использоваться в качестве дополнения к существующим планам выплат.Распределение прибыли обычно происходит после того, как компания определит окончательную доходность за год.

Как работает разделение прибыли?После создания пула руководство компании или отдел кадров создаст формулу распределения. По данным Министерства труда, для создания плана распределения прибыли необходимы следующие шаги:

- Утвердить письменный план

- Организовать трастовый фонд для активов плана

- Разработать систему учета

- Предоставить информацию о плане сотрудникам, имеющим право на участие

Организации должны вести подробные записи о том, как план распределяется среди сотрудников.Если необходимы обновления плана, необходимо привлечь заинтересованные стороны, чтобы внести изменения в документы и соответствующим образом сообщить об изменениях сотрудникам.

Прибыль может распределяться между правомочными сотрудниками в форме наличных денег или в виде акций и облигаций. Эти варианты отражают два типа планов распределения прибыли: денежные и отсроченные.

План распределения денежной прибыли

Существует два типа планов участия в прибыли: наличные и отсроченные. В плане распределения прибыли наличными взносы выплачиваются непосредственно сотруднику, обычно наличными или чеками, а иногда и акциями.Сумма облагается налогом как обычный доход.

План распределения отложенной прибыли

Когда взносы откладываются на счета отдельных сотрудников, это называется планом распределения отложенной прибыли и считается пенсионным пособием. Заработок распределяется при выходе на пенсию, в случае смерти, после потери трудоспособности или иногда при увольнении со службы или в других случаях. Когда компания использует кассовый план, он обычно считается одним из видов бонусов для сотрудников, в то время как отсроченные планы предназначены для дополнения других льгот.

Преимущества участия в прибылиОсновные преимущества участия в прибыли как для работодателей, так и для сотрудников проистекают из мотивации сотрудников. Поощрение сотрудников помогает им наращивать усилия и, как выяснил Harvard Business Review, приводит к более высокому уровню продуктивности и удовлетворенности сотрудников. Также может усилиться чувство собственности и лояльности.

Участие в прибыли может быть менее рискованным, чем бонусы. Поскольку затраты на это пособие пропорциональны доходу, организациям не нужно беспокоиться о разработке слишком большой или маленькой бонусной программы.

Недостатки распределения прибылиРаспределение прибыли имеет потенциальные недостатки. Например, участие в прибылях может стимулировать плохое поведение, когда сотрудники ставят прибыльность выше качества. Кроме того, обычно нет дифференциации на основе заслуг или производительности, поэтому сотрудники, которые вносят меньший вклад, получат долю прибыли независимо от их относительного вклада в успех компании.

Различные преимущества и недостатки, связанные с распределением прибыли, объясняют, почему компании и HR-группы должны проводить анализ затрат и выгод, прежде чем принимать решение о реализации плана.

Высшее бизнес-образование в Королевском университетеKing University предлагает онлайн-программу MBA со специализацией в области управления человеческими ресурсами, которая готовит студентов к руководящим должностям в HR. Вы изучите продвинутые бизнес-навыки, связанные с управлением, принятием решений, общением и многим другим, а также специализированные курсы, которые позволят вам получить высшее образование с навыками, необходимыми для выбранного вами карьерного пути. Выведите свою кадровую карьеру на новый уровень со степенью MBA от King University.

Основы владения ООО

Кто собственники в ООО?

Владельцы ООО называются участниками. Как правило, членом LLC является любой, кто внес капитал в бизнес. ООО может принадлежать одному или нескольким лицам. Он также может принадлежать практически любой другой организации, такой как корпорация, другое ООО или холдинговая компания.

Нет никаких ограничений по количеству участников LLC или стране их гражданства.В общем, единственное ограничение, наложенное на членов LLC, — это то, что они должны быть не моложе 18 лет.

Что считается взносом в капитал?

Вклад в капитал — это инвестиция, которую участник ООО делает в компанию. При создании LLC каждый член обычно вносит взнос в капитал для покрытия начальных расходов. Этот взнос может быть на любую сумму.

Несмотря на то, что большинство взносов в капитал вносятся в форме денежных средств, также можно получить членство в LLC, пожертвовав имущество или услуги.Прежде чем делать безналичные взносы, вам необходимо определить рыночную стоимость имущества или услуги, которую вы вносите.

Виды капитальных вложений

Есть три основных способа обеспечить вклад капитала в ваш бизнес: вложения в акционерный капитал, вложения в долговые обязательства и конвертируемые долговые обязательства.

- Вложение в акционерный капитал . Когда вы получаете вложение в акционерный капитал, инвестор вносит средства в ваш бизнес в обмен на долю в вашей компании.Вложения в акционерный капитал являются привлекательным вариантом для владельцев бизнеса, поскольку они обеспечивают финансирование, которое не требует возврата. Хотя принятие этих инвестиций означает отказ от части доходов вашего ООО, это также может означать привлечение высококвалифицированных партнеров, которые заинтересованы в том, чтобы помочь вашему бизнесу добиться успеха.

- Долговые инвестиции : Долговые инвестиции — это просто ссуда, которую вы принимаете для того, чтобы ваш бизнес начал работать. Это наиболее распространенная форма капитала для нового бизнеса. Как правило, владелец бизнеса устанавливает процентную ставку, которую он готов платить, и общие сроки погашения при поиске инвесторов в долговые обязательства.Чтобы получить долговую инвестицию, вам обычно понадобится залог для поддержки вашего кредита. Хотя можно получить ссуду и без нее, отсутствие залога часто ограничивает сумму денег, которую вы можете получить.

- Конвертируемый долг: По сути, это комбинация двух других вариантов. Когда владелец бизнеса берет на себя конвертируемый долг, он принимает ссуду, соглашаясь либо вернуть деньги, либо конвертировать долг в капитал в какой-то момент в будущем. Как правило, владелец бизнеса предлагает скидку от 20% до 25% при конвертации долга в капитал, что означает, что инвестиции в размере 1 млн долларов потенциально могут принести 1 доллар США.На момент конвертации собственный капитал составлял 25 миллионов долларов.

Сведения о капитальных взносах и собственности