Коэффициент текущей ликвидности: формула по балансу

Автор статьи

Ведущий юрисконсульт

Коэффициент текущей ликвидности, формула по балансу – это очень важный показатель. Он демонстрирует, может ли предприятие оплачивать собственные обязательства краткосрочного типа с использование оборотных активов. Параметр прямо влияет на прочность позиции фирмы на рынке, то есть чем он выше, тем уверенней компания себя чувствует. Также зная эти данные можно оценивать платежеспособность.

Характеристика ликвидности

Расчет ликвидности юридическим лицом – это показатель, который поможет определить может ли он отвечать по своим текущим долгам. Ликвидность можно привязать к показателю времени, этот параметр помогает указать скорость реализации имущества, что относится к оборотным активам. Варианты могут быть:

- Высокими – это касается имущества, которое не требуется продавать, к примеру, деньги. Сюда же относятся ЦБ в составе краткосрочных вложений.

- Средняя – касается имущества, что его слишком быстро реализовать невозможно, причем в процессе реализации они могут потерять часть стоимости. К ним относятся – запасы, незавершенное производство.

Если перенести эти показатели на ликвидность, то можно выделить такие важные показатели:

- Абсолютная – относятся к имуществу с высокими темпами продаж.

- Быстрая, еще имеет названия срочной называют ее показатель промежуточного покрытия. Можно рассматривать с позиции имущества, которое имеет высокие и/или быстрые темпы реализации.

- Текущая – относится к имуществу, темпы продажи отвечают сумме всех трех указанных темпов.

Что такое коэффициент текущей ликвидности?

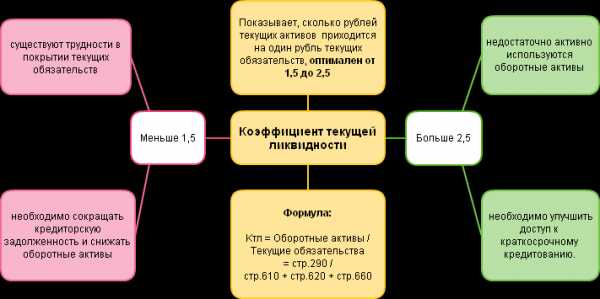

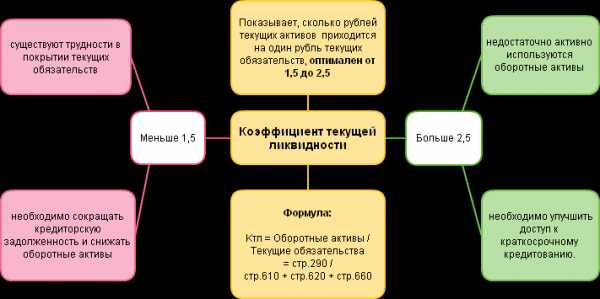

Данный показатель считают относительным, так как он позволяет дать оценку способности организации погашать текущие кредиты за счет оборотного капитала. Другие названия: коэффициент покрытия или работающего капитала.

В качестве финансового инструмента дает возможность компании сформировать сумму обязательств, опираясь на объемы оборотных активов (капитала). Если говорить об анализе деятельности компании, то рассматриваемый показатель демонстрирует платежеспособность в краткосрочном периоде, то есть за 12 месяцев. Чем он выше, тем выше и платежеспособность.

Важность показателя

Данный параметр ликвидности имеет ключевую роль для:

- Возможных инвесторов, когда они вкладывают деньги в то или иное предприятие, они должны быть уверены в его положении, стабильности.

- Для банков, в случае предоставление кредита компании. Прежде чем дать средства взаймы, финучреждение тщательно проверяет текущую ликвидность, а значит и возможные риски.

- Для поставщиков, работающих с предприятием.

Важно! Расчетный параметр ликвидности 1,5-2,5 — считается нормальным. Если вышло меньше 1, то это свидетельствует о том, что платить по счетам предприятие не имеет возможности, в том числе не способно оплатить долгосрочные кредиты. Результат выше 2,5 – тоже плохой, ведь говорит о не оптимальном задействовании капитала и медленной оборачиваемости средств.

Расчет по балансу

Для расчета коэффициента текущей ликвидности по балансу используют следующую формулу:

Обозначения в ней берутся с бухгалтерского баланса, а именно:

- А1 – строка 1250 или высоколиквидные активы – деньги, ценные бумаги.

- А2 – ст. 1230 – быстрореализуемые – те что уже представлены в наличном выражении или может очень быстро в него быть переведено. К примеру: задолженность дебиторов до 12 месяцев, депозиты в банке, готовые товары на складе, отгруженные покупателям.

- А3 – ст. 1220 – медленно конвертируемые. Задолженность дебиторов больше 12 месяцев, возврат НДС.

- П1 – ст. 1520 – самые срочные обязательства. Это задолженность перед поставщиками, по налоговым платежам, перед работниками по зарплате.

- П2 – ст. 1510 – среднесрочные обязательства, краткосрочные кредиты банков.

Существует также формула расчета по новой форме баланса, которая начала действовать в 2011 году. Экономическая суть осталась та же, а вот названия строк изменились. В этом случае формула выглядит так:

КТЛ= ст. 1200/ ст. 1510+ст. 1550

Важно! Если общий объем оборотных активов больше обязательств, то это указывает на наличие у компании запаса. Как раз за счет него возможна компенсация убытков, что возникают в процессе работы.

Нормальные параметры

При показателе 2 и более можно утверждать о том, что у юрлица имеются оборотные активы в двух и более кратном объеме больше обязательств. То есть проблемой, расплатиться с краткосрочными обязательствами не будет. В отечественных нормативных актах показателем, который считается нормальным, называют именно 2.

Что касается мировой практики, то тут норма находится в пределах 1,5-2,5. В таблице ниже, представлено сравнение коэффициентов по российским и международным нормативам.

Есть также особенности размера коэффициента в зависимости от сферы деятельности, а именно:

- Розничная торговля, общепит – норма это 1, так как у этих предприятий достаточно большой объем краткосрочных обязательств.

- Промышленные предприятия. Тут норма – 3, так как для них характерна специфика производства, при которой у предприятия имеется слишком большой объем запасов и незавершенного производства.

Также на коэффициент во многом оказывает влияние качество используемых в расчет показателей. Например: в формулу вписаны активы, которые реально не можно считать ликвидными – это сомнительные ценные бумаги, неликвидные запасы. В этом случае показатель будет необоснованно завышен и не даст достоверной картины ситуации на предприятии.

Варианты повышения

Для того чтобы повысить показатель коэффициента текущей ликвидности, можно использовать такие методы:

- Уменьшить объемы задолженности. Удобнее всего применять реструктуризацию, при которой срок займа может быть увеличен и он перейдет со статуса краткосрочные в среднесрочные. Еще один вариант – это оказание взаимных услуг или списание долга, как невостребованного.

- Увеличение объема оборотных активов.

- Снижение и оборотных активов, и кредиторской задолженности. Этот вариант считают оптимальным, так как это единственный путь к действенному повышению текущей ликвидности.

Вывод

Хотя коэффициент текущей ликвидности и дает информацию касательно платежеспособности, говорить о положении дел в компании только по нему нельзя. Это только один из показателей экономического анализа.

papinian.com

43. Коэффициенты ликвидности: текущей, срочной и абсолютной.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Текущая ликвидность

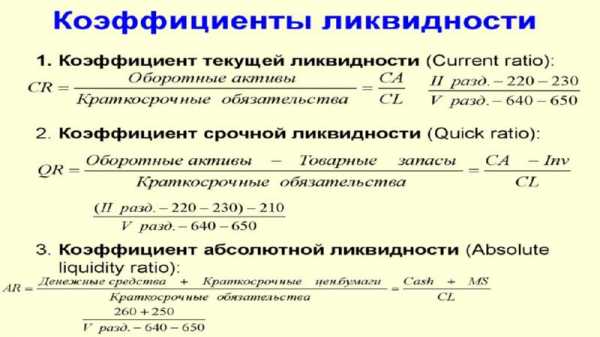

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Ктл = (ОА — ДЗд) / КО, где: Ктл – коэффициент текущей ликвидности; ОА – оборотные активы; ДЗд – долгосрочная дебиторская задолженность; КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая (срочная) ликвидность

Коэффициент быстрой ликвидности— финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

44. Прогнозирование показателей платежеспособности.

При решении вопроса о привлечении кредитных ресурсов необходимо определить кредитоспособность предприятия.

На современном этапе приняты следующие коэффициенты:

— коэффициент текущей ликвидности (покрытия), Кп;

— коэффициент обеспеченности собственными оборотными сред-ствами, Кос;

— коэффициент восстановления (утраты) платежеспособности, Кув.

Эти показатели рассчитываются по данным баланса по следующим формулам:

Кп = | Оборотные средства в запасах, затратах и прочих активах | |

Наиболее срочные обязательства |

Коэффициент Кп характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Кос = | Собственные оборотные средства | |

Оборотные средства в запасах, затратах и прочих активах |

Коэффициент Кос характеризует долю общих оборотных средств в общей их сумме.

Кув = | Кпр | = | Расчетный Кп |

Кпу | Установленный Кп |

Коэффициент Кув показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течении определенного периода. Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий: Кп < 2 или Кос > 0,1. Следует помнить, что при решении вопроса о выдаче кредита в банке или иной кредитной организации вычисляется следующая система финансовых коэффициентов:

— коэффициент абсолютной ликвидности Кал;

— промежуточный коэффициент покрытия Кпр;

— общий коэффициент покрытия Кп;

— коэффициент независимости Кн.

Коэффициент абсолютной ликвидности показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов и рассчитываются по формуле, нормативное значение показателя 0,2 – 0,25:

Кал = | Денежные средства | |

Краткосрочные обязательства |

Промежуточный коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам. Он рассчитывается по формуле:

Денежные средства, краткосрочные финансовые вложения, дебиторская задолженность | ||

Кпр = | ||

Краткосрочные обязательства |

Расчет общего коэффициента покрытия аналогичен определению коэффициента текущей ликвидности. Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется отношением собственного капитала к валюте баланса и исчисляется в процентах.

Кн = | Собственные средства | * 100 % |

Итог баланса |

Оптимальное значение, обеспечивающее достаточно стабильное финансовое положение в глазах инвесторов и кредиторов: 50 – 60 %.

45. Собственные и заемные ресурсы предприятия

Заемные и собственные средства предприятия — в совокупности определяют ликвидность его активов, и напрямую влияют на размер финансовых и других средств, которые предоставляют возможность их использования, в конкретный момент или период времени.

Заемные средства, позволяют предприятию, увеличить производство, товарооборот, получить дополнительную прибыль и даже, погасить предыдущие задолженности и многое другое.

Кроме заемных средств, для получения определенных финансовых преимуществ, предприятие может использовать и привлекаемые средства, которые в отличие от заемных, фактически не возвращаются — например, долевые паи и безвозмездное государственное финансирование.

Активно использовать заемные средства, могут и обычные предприниматели. Государственная политика Российской Федерации по развитию предпринимательской деятельности, посредствам привлечения заемных средств из различных источников, предусматривает получение беспроцентных займов, в соответствии с действующим законодательством. Кроме того, такие займы — не облагаются налогом.

Налоги будут только на полученный доход, в случае денежного займа — в случае вещевого займа, материальная выгода не рассчитывается. Использовать заемные средства, можно постоянно или регулярно, если это эффективно и имеет стабильную прибыль, либо является необходимостью.

Однако, желательно очень внимательно следить и обращать внимание на соотношение заемных и собственных средств и соблюдать четко определенный баланс — хорошо иметь определенную стратегию действий, на случай непредвиденных обстоятельств, так как в случае использовании заемных средств, имеется определенный порог финансовых потерь, перейдя который вы не сможете восстановить свой бизнес и сразу или через определенное время станете банкротом.

Здесь, так же надо учитывать — коэффициент собственных и заемных средств — приблизительно его можно рассчитать, разделив общую сумму действующих займов и процентных начислений по ним на общие активы и будущие доходы.

Значение этого коэффициента, будет являться, одним из основополагающих факторов, предоставления вам кредитов, то есть — чем меньше коэффициент, тем больше вероятность получения кредита.

В общем, использовать безвозмездные и особенно возмездные заемные средства, желательно только тогда, когда вы уже будете хорошо стоять на ногах и разбираться в своем сегменте бизнеса.

Сейчас, государственное законодательство РФ, предусматривает безвозмездные субсидии, на открытие частного бизнеса, в виде частичного финансирования первоначального капитала – но ведь, оно не предоставляет гарантий успешности его развития.

studfiles.net

Что показывает коэффициент текущей ликвидности?

Ликвидность – экономический термин, характеризующий способность активов к трансформации в другие востребованные активы.

В наиболее часто встречающейся интерпретации параметр ликвидности определяется временем, за который актив может быть превращён в денежные средства.

Применительно к финансовому анализу предприятия, ликвидность означает способность экономического субъекта покрывать свои обязательства.

В связи с этим, на практике соотносят активы, для которых присущи определённые средние сроки их реализации по рыночным ценам с обязательствами, по которым установлены соответствующие сроки исполнения.

Значение и формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности (также называется «общий коэффициент покрытия долгов») – аналитический показатель, рассчитываемый на основании соотношения текущих активов и текущих (краткосрочных) обязательств.

Фактически этот параметр говорит о том, насколько уверенно предприятие способно погасить свои краткосрочные обязательства (со сроком исполнения до одного года) за счёт использования текущих активов.

Чем данный показатель выше, тем выше и платежеспособность предприятия.

При этом подразумевается не только платежеспособность «на данный момент», но и платежеспособность предприятия в условиях возможного резкого изменения внешних обстоятельств.

Возникновение некоего форс-мажора, который может подтолкнуть руководство фирмы к реализации запасов, что не соответствует основному профилю деятельности предприятия.

Информационной базой для расчета показателя текущей ликвидности служит бухгалтерский баланс предприятия (форма №1).

Используется формула:

Ктл = строка 1200/(строка1510 + строка1520 + строка1550).

В случае необходимости анализа данных, относящихся к периоду до 2011 года, применяется формула:

Ктл = строка 290/(строка 610 + строка 620 + строка 630 + строка 660).

Нормативное значение данного коэффициента находится в диапазоне от 2 до 3

Но необходимо оценивать не только по норме, но и по отраслевым особенностям каждого предприятия.

Показатель коэффициента текущей ликвидности ниже 1,5 , например 1, может являться свидетельством наличия трудностей в покрытии текущих обязательств фирмы.

В то же время он может компенсироваться значительным потоком денежных средств от операционной деятельности (анализируется строка 4111 формы №4 «Отчёт о движении денежных средств») и их высокой оборачиваемостью.

Такая ситуация является абсолютно нормальной для предприятий розничной торговли.

Расчет производительности труда, факторы роста.

Дебиторская задолженность, проводки и формулы расчета.

С другой стороны, завышенный показатель текущей ликвидности часто говорит о недостаточно активном использовании оборотных активов и ограничении доступа к краткосрочному кредитованию.

К примеру, накопление на рентабельном в целом предприятии неликвидной продукции по какой-либо товарной группе вызовет рост коэффициента текущей ликвидности.

Также рост коэффициента текущей ликвидности может произойти из-за таких негативных факторов как:

- ужесточение условий расчётов с контрагентами-поставщиками,

- чрезмерное ослабление требований к покупателям по срокам расчётов (фактически, безвозмездное кредитование покупателей),

- увеличение на складах остатков сырья и материалов.

Что показывает изменение показателя?

Общим правилом может стать то, что чем ниже показатель оборачиваемости оборотных средств, тем более высоким должен быть для предприятия нормативный коэффициент покрытия.

Сроки исполнения обязательств, формирующих знаменатель формулы расчёта общего коэффициента покрытия долгов, как правило, чётко обозначены в соответствующих договорах, заключенных предприятием.

Наибольшей проблемой при расчёте коэффициента текущей ликвидности является неопределённость реальных сроков реализации некоторых активов, формирующих строку 1200 баланса.

Особенно это касается таких позиций как «материалы», «готовая продукция» и «незавершенное производство».

Значительное влияние на оценку запасов оказывает учётная политика (использование средних цен или метода ФИФО).

Правила заполнения строк бухгалтерского баланса.

Примеры видов докладной записки.

Товарная накладная, посмотреть как ее заполнять здесь: https://buhguru.com/buhgalteria/dokumenty/obrazec-zapolneniya-blanka-tovarnojj-n.html

При использовании ФИФО на фоне общего увеличения стоимости запасов на рынке (под влиянием инфляции) оценка запасов окажется более высокой, чем при использовании метода средних цен.

Немаловажен и подход к распределению условно-постоянных затрат.

При их отнесении на себестоимость (проводка Кт26-Дт20) возрастает стоимость запасов продукции, не реализованной к концу отчётного периода.

Позиция «Незавершенное производство» неодинакова для предприятий, занятых производством материальной продукции и фирм, оказывающих услуги, не имеющие материального воплощения.

В первом случае мы имеем дело с некой «недоделанной» продукцией, во втором – только с понесёнными затратами.

Целесообразно принимать в расчёт качество учитываемой дебиторской задолженности и реальные сроки её погашения

Упомянутые сложности анализа коэффициента текущей ликвидности позволяю сделать вывод, что данный параметр должен рассматриваться в сочетании с такими показателями как коэффициенты быстрой и абсолютной ликвидности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Коэффициенты ликвидности — e-xecutive.ru

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов. Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов.

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании, то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов, она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

В целях достоверной оценки ликвидности активов надо иметь в виду, что не все активы ликвидны в равной мере. Поэтому при расчете коэффициента текущей ликвидности требуется детальная расшифровка состава текущих активов и обязательств. То есть, прежде чем использовать коэффициент покрытия, необходимо оценить качество текущих активов и характер текущих обязательств, а также скорость их оборота.

Значение коэффициента текущей ликвидности

Чем выше значение коэффициента, тем более высокий уровень платежеспособности компании, то есть, тем легче компании погашать краткосрочные обязательства.

Нормальным значением считается показатель от 1,5 до 2,0 (зависит от рынка, отрасли и пр.).

Если значение коэффициента ниже 1, то это свидетельствует об отсутствии финансовой стабильности предприятия. Значит, компания неспособна оплатить свои обязательства, если бы срок платежа по ним наступил в данный момент. Потому что для этих целей не хватит ресурсов и придется искать дополнительное финансирование либо продавать акции или долгосрочные активы. Но надо учитывать, что не все активы можно реализовать в срочном порядке. Впрочем, критическое финансовое состояние еще не значит банкротство.

Если значение больше единицы, то текущих активов больше, чем текущих пассивов. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность.

Значение более 2 может свидетельствовать о нерациональной структуре капитала, что может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Важный нюанс: само по себе значение коэффициента текущей ликвидности не гарантирует отсутствие у предприятия дефицита денежных средств, поскольку в состав текущих активов кроме денег входят также товары, материалы, готовая продукция, дебиторская задолженность и т.д. Это значит, что КТЛ не дает представления о том, какая доля продукции компании продается, а какая залеживается на складе, оплачивают ли ее покупатели или задерживают платежи на неопределенный срок. Для уточнения данных моментов надо использовать другие показатели ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании. Равен отношению высоколиквидных текущих активов и текущих обязательств компании.

Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.

Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.

Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость. Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.

Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:

QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательства

Или другая формула:

QR = Current Assets – Inventories / Current Liabilities

Где: Current Assets – текущие активы;

Inventories – запасы;

Current Liabilities – текущие обязательства.

Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение.

Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.

При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ссылки

- Танцы с бубнами вокруг оценки эффективности проектов

- Юлия Водолазская: Оборачиваемость. Увеличиваем эффективность бизнеса

- Инвестиционная привлекательность компании. Что нужно знать топ-менеджеру?

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Коэффициент текущей ликвидности: формула по балансу

Термин «ликвидность» используется в отношении тех активов компании, что могут быть реализованы с высокой скоростью. Коэффициент ликвидности используется для анализа рыночной стоимости активов и скорости их продажи. Говоря простыми словами, показатель ликвидности активов наглядно демонстрирует величину временного промежутка, который нужен для преобразования активов в денежные средства. Довольно часто, рассматриваемый термин именуется коэффициентом покрытия долговых обязательств. В данной статье мы предлагаем поговорить о том, как рассчитать коэффициент текущей ликвидности (КТЛ) и что показывает данный аналитический инструмент.

Коэффициент текущей ликвидности — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы)

Коэффициент текущей ликвидности — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы)Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

По словам экспертов в области финансовых вопросов, высокий индекс данного коэффициента наглядно демонстрирует наличие платежеспособности у организации.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активовВо время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Характеристика ликвидности, степени

Для того чтобы дать характеристику активам, хранящемся на балансе предприятия, используется показатель, демонстрирующий скорость превращения активов в денежные ресурсы. Все активы компании подразделяются на несколько групп, различающиеся степень ликвидности. К активам с высокой степень ликвидности можно отнести финансовые ресурсы и инвестиционные проекты краткосрочного характера. Ко второй категории относятся быстрореализуемые активы. В эту категорию входят дебиторские задолженности и займы, выданные контрагентам.

Третья степень ликвидности активов сочетает в себе активы, относящиеся к статье «Запасы». К этой же категории можно отнести инвестиционные проекты долгосрочного характера. Последняя группа – активы, которые сложно реализовать. Как правило, такие активы используются для пополнения внутренних фондов и уставного капитала.

Как рассчитать показатель

Нормативное значение коэффициента текущей ликвидности варьируется от двух до трех процентов. При проведении экономического анализа очень важно учитывать не только полученные коэффициенты, но и сегмент рыночных отношений, в которых задействовано предприятие. По словам специалистов, каждая рыночная ниша обладает собственными специфическими особенностями.

В том случае, когда КТЛ равняется одному или одному с половиной процента, существует высокая вероятность возникновения трудностей с погашением имеющихся долговых обязательств. Важно отметить, что данное значение является нормой для компаний, работающих в сфере розничной торговли. В случае с такими компаниями КТЛ перекрывается внушительным потоком финансовых средств, полученных за счет товарооборота и операционной деятельности.

Когда КТЛ ниже нормы на несколько значений, возникает высокий риск, что компания не сможет покрыть все имеющиеся задолженности. Превышение нормативного значения наглядно демонстрирует мало результативное использование активов.

Чем больше значение коэффициента, тем лучше платежеспособность предприятия

Чем больше значение коэффициента, тем лучше платежеспособность предприятияПо формуле (старая и новая)

Для расчета рассматриваемого показателя используется формула «Оборотные фонды / текущую задолженность». Как уже было сказано выше, КТЛ является соотношением активов, использующихся в обороте и финансовых обязательств с краткосрочным характером. Для получения необходимой информации, необходимо взять все данные, хранящиеся в форме бухгалтерского баланса.

Рассматриваемый показатель может рассчитываться по формуле: «(А1+А…+А3)/(П1+П2)=Ктл». Для получения сведений о коэффициенте текущей ликвидности активов, необходимо сложить все оборотные активы компании. Полученный результат следует разделить на сумму всех краткосрочных финансовых обязательств.

По балансу

Помимо вышеперечисленных методов расчетов, можно использовать строки баланса. Коэффициент текущей ликвидности формула по балансу выглядит следующим образом:

«(стр1200+стр1170) / (стр1500-1530-1540) = Ктл».

Для составления данных расчетов используется первая форма бухгалтерского баланса.

Нормативные значения

Своевременное проведение экономического анализа финансового состояния компании, позволяет предупредить возможные убытки и принять меры по оздоровлению предприятия. Для этой цели, сотрудникам финансового отдела необходимо постоянно изучать текущее положение дел. Как уже было сказано выше, соотношение активов к краткосрочным финансовым обязательствам должно равняться двум процентам. Данный показатель говорит о наличии оборотных средств, размер которых в два раза выше величины долга компании. В такой ситуации, любые изменения на рынке не отразятся на благополучии компании.

Оценка финансового состояния

Во время проведения оценки, может быть выявлен факт превышения нормативного значения. Нужно отметить, что данное явление наблюдается довольно редко. Превышение нормативного значения КТЛ говорит о том, что компания имеет много востребованных активов, которые неправильно используются. Этот фактор способствует получению меньшего дохода в сравнении с полным задействованием активов.

Благодаря высокой востребованности своих активов, компания имеет возможность реализовать их по завышенной цене. Полученные средства должны быть направлены на приобретение большего количества менее востребованных активов.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализаОтрицательные показатели

Падение ликвидности является поводом для беспокойства. В такой ситуации руководителю компании необходимо максимально задействовать маркетологов фирмы. Еще одним методом корректировки ситуации является быстрая реализация активов. Для того, что получить возможность прогнозировать поведение рынка, следует обратиться к опытным аналитикам. Эксперты в данной сфере способны предсказать время спада и объема потребительского спроса. Этот фактор следует использовать для получения прибыли.

Падение КТЛ до одного процента говорит о наличии существенных рисков. На практике, динамический рост показателя кверху встречается довольно редко. Из всего вышесказанного можно сделать вывод, что значительное падение коэффициента текущей ликвидности говорит о том, что компания стоит на грани банкротства.

Как повысить коэффициент

На основе всего вышесказанного можно сделать вывод, что показатель текущей ликвидности наглядно демонстрирует уровень платежеспособности компании по имеющимся долговым обязательствам. Рост финансового состояния позволяет уменьшить величину заемного капитала путем получения более выгодных предложений по займам. Этот фактор способствует увеличению размера чистой выручки компании и росту рентабельности предприятия.

Существует несколько действенных методов увеличения показателя КТЛ:

- Введение дополнительных оборотных активов.

- Снижение объема текущих долговых обязательств путем реструктуризации кредита на основе взаимозачета либо вычета невостребованных кредитов.

- Внедрение дополнительных активов, использующихся в обороте с целью одновременного сокращения текущих долговых обязательств.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночнойВыводы (+ видео)

Рассматриваемый инструмент экономического анализа позволяет получить полный контроль над финансовым состоянием компании. Рост коэффициента текущей ликвидности позволяет привлечь к развитию бизнеса крупные инвестиционные компании. Данный шаг позволяет получить дополнительные финансовые ресурсы, которые могут быть направлены на освоение новых сегментов рынка и увеличение рентабельности самой компании.

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

формула по балансу и нормативное значение

Ликвидность – способность предприятия погашать принятые обязательства как в краткосрочном, так и в долгосрочном периоде. Также под ликвидностью понимается способность и скорость ресурсов оборотного капитала обращаться в денежные средства. Данный показатель важен для предприятий, которые используют различного рода кредиты, займы, отсрочки платежа и т.д.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности (CR – current ratio) – относительный показатель, оценивающий способность организации к погашению краткосрочных (текущих) обязательств исключительно за счет средств оборотных активов (оборотного капитала).

Данный показатель также называют коэффициентом покрытия и коэффициентом работающего капитала.

Этот коэффициент необходим для правильной оценки возможностей компании, связанных с возвратом заемных средств. Как финансовый инструмент он помогает правильно сформировать сумму обязательств, исходя из объемов оборотного капитала, который в балансе называется «оборотные активы».

С точки зрения анализа деятельности организации коэффициент ликвидности отражает платежеспособность предприятия в краткосрочном периоде (срок до 12 месяцев) – чем выше значение показателя, тем лучше платежеспособность организации.

Слишком высокие значения коэффициента могут говорить о дисбалансе средств компании (слишком большой сумме, находящейся в оборотном капитале).

Коэффициент текущей ликвидности: формула расчета по балансу

Формула

Для количественного измерения коэффициента ликвидности необходима следующая формула:

Клт=ОК/ТО,

где Клт– коэффициент ликвидности,

ОК – величина оборотного капитала,

ТО – величина текущих обязательств (со сроком возврата в течение года).

По балансу

Все данные, необходимые для расчета коэффициента ликвидности, представлены в бухгалтерском балансе организации. Количественное измерение показателя проводится по следующим строкам баланса:

- строка 1200 «Итого о разделу II»

- строки 1510, 1520, 1550.

Коэффициент ликвидности по балансу рассчитывается один раз за период (год).

Формула расчета выглядит следующим образом:

Клт=с. 1200 / (с. 1510 + с. 1520 + с. 1550),

где Ктл– коэффициент;

с. 1200 = с. 1210 + с. 1220 + с. 1230 + с. 1240 + с.1250 + с.1260;

с. 1510 – «Заемные средства»;

с. 1520 – «Кредиторская задолженность»;

с. 1550 – «Прочие обязательства».

В строке 1200 указана итоговая величина оборотного капитала, который включает в себя сырье, материалы в запасах, денежные средства в дебиторской задолженности, денежные средства в наличной и безналичной форме, краткосрочные финансовые обязательства и прочие.

Строки 1510, 1520 и 1550 относятся к разделу V «Краткосрочные обязательства», то есть их срок погашения не более 12 месяцев. В данном разделе также существует строка «Доходы будущих периодов», но она не влияет на ликвидность и в расчет не берется.

Формула может быть записана по степени ликвидности оборотных активов и срочности погашения обязательств:

Клт=Ак1+Ак2+Ак3/(Па1+Па2),

где

А1 – строки 1240 и 1250 – высоколиквидные активы;

А2 – строка 1260 – среднеликвидные активы;

А3 – строки 1210, 1220 и 1230 – низколиквидные активы.

Чем выше ликвидность оборотных активов, тем быстрее они могут обернуться в денежные средства.

П1 – 1520 – крайне срочные обязательства;

П2 – 1510 и 1550 – текущие пассивы (краткосрочная кредиторская задолженность).

Видео — как рассчитать коэффициенты ликвидности и анализировать финансовое состояние организации на примере ОАО «Газпром»:

Нормативное значение коэффициента текущей ликвидности

Данные по нормативным значениям определяются по методическим указаниям, которые лежат в основе финансового анализа деятельности предприятий.

Нормальной считается величина коэффициента ликвидности в диапазоне от полутора до двух с половиной.

Для большинства отраслей значение меньше единицы показывают на существующие проблемы с покрытием краткосрочных задолженностей.

В сферах розничной торговли или общественного питания коэффициент равный единице будет нормой, так как для данных отраслей характерен высокий процент краткосрочных займов.

Для промышленных предприятий с большой длительностью производственного цикла нормальным будет значение показателя на уровне 3 и выше, так как у таких предприятий большой объем запасов и незавершенного производства.

Видео — какое значение коэффициента текущей ликвидности можно считать нормой:

Загрузка…delatdelo.com

Коэффициент текущей ликвидности — что показывает, нормативное значение, формула по балансу, как рассчитывается и пример расчета

Термин «Ликвидный» означает обращаемый в деньги. То есть ликвидность – это способность активов быть быстро проданными по цене, максимально приближенной к рыночной. Или иными словами, показатель ликвидности выражается во времени, в течение которого активы превращаются в финансы. Читайте инструкцию как сделать расчет рентабельности. Коэффициент текущей ликвидности также называют коэффициентом покрытия долгов

Коэффициент текущей ликвидности также называют коэффициентом покрытия долгов

Содержание статьи

Что он показывает?

Коэффициент текущей ликвидности или коэффициент покрытия долгов представляет собой экономический показатель, расчет которого производится путем соотношения активов и текущих обязательств, имеющих краткосрочный характер. Полученное значение показывает текущую платежеспособность компании (в период не более одного года) при помощи текущих активов компании. Соответственно, чем этот показатель больше, тем лучшую имеет платежеспособность компания. Данный показатель важен для:

- Возможных инвесторов ради исключения рисков и получение прибыли от вложений;

- Банков, в случае если организация решила взять кредит. Банк должен быть уверен в своем заемщике;

- Поставщиков. Часто компании договариваются о покупке материалов и сырья под реализацию, либо по предоплате, соответственно поставщик должен быть уверен, что получит деньги за товар в оговоренные сроки.

Если коэффициент текущей ликвидности меньше критериального значения, то следует рассчитать коэффициент восстановления платежеспособности за период, составляющий не менее шести месяцев.

Расчет данного показателя позволит увидеть возможность восстановления ликвидности компании в ближайшие полгода. Существует специальная формула для расчета этого коэффициента, и исходя из результата делается прогноз. Однако, специалисты утверждают что не следует особо полагаться на коэффициент восстановления платежеспособности, он не является надежным на 100 процентов. Ознакомиться с инструкцией как открыть автомойку с нуля можно здесь.

Если коэффициент текущей ликвидности соответствует нормативу, то необходимо рассчитать коэффициент утраты платежеспособности за три месяца. Этот показатель необходим для того, что бы было возможным предвидеть существующую вероятность ухудшения текущей ликвидности предприятия.

Если коэффициент текущей ликвидности выше нормы, здесь можно сделать вывод, что у предприятия имеются достаточный объем свободных ресурсов, которые были образованы благодаря собственным источникам. Если смотреть на данную ситуацию со стороны кредиторов, то оборотные средства в компании формируются хорошо. Однако, если взглянуть на это с точки зрения менеджмента, существенные накопления запасов возможно связаны с неэффективным руководством над активами или же данная компания не использует по максимуму свои возможности по получению займов и кредитов. Читайте инструкцию как произвести расчет точки безубыточности на этой странице.

Коэффициент абсолютной ликвидности позволяет определить какую часть краткосрочных финансовых обязательств компания способна оплатить в ближайшем будущем, не используя оплаты дебиторской задолженности и реализации других активов. Для возможности определить способность оплатить краткосрочные долги предприятия рассчитывается коэффициент абсолютной ликвидности

Для возможности определить способность оплатить краткосрочные долги предприятия рассчитывается коэффициент абсолютной ликвидности

Для расчета данного показателя используется формула:

Кал = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства.

Все данные для этой формулы берутся из бухгалтерского баланса. Этот показатель не столь популярен, как коэффициент текущей или быстрой ликвидности, и имеет достаточно четкие нормативы. Нормой считается значение коэффициента от 0,2 и выше. Но и высокие показатели не очень хорошее явление, так как свободные финансы могли бы пойти на развитие бизнеса.

Коэффициент текущей ликвидности за предшествующий год необходим для того чтобы можно было сравнить показатели и выявить насколько эффективно производится управление активами компании.

Нормативное значение

Значение коэффициента текущей ликвидности, находящееся в диапазоне от 2 до 3, считается нормой.

Но не стоит забывать, что оценку и анализ необходимо осуществлять не только опираясь на нормативные показатели, но и учитывая отрасль, в которой работает компания. Ведь каждая отрасль имеет свои особенности. Эквайринг для малого бизнеса здесь: https://biz-faq.ru/organizaciya-biznesa/platezhi/ekvajring/ekvajring-dlya-malogo-biznesa.html.

Если показатель текущей ликвидности ниже нормативного показателя и равен 1 или 1,5, это означает что текущие задолженности будет трудно погасить. Хотя, для розничной торговли считается вполне нормальной ситуация, когда низкий коэффициент текущей ликвидности может быть уравновешен значительным притоком финансов от операционной деятельности и хорошей их оборачиваемостью.

Если коэффициент ниже 1, то есть риск не расплатиться по долгам. В случае же, когда показатель текущей ликвидности зашкаливает выше 3, это означает о неэффективном управлении активами предприятия.

Формула

Коэффициент текущей ликвидности (Ктл) представляет собой отношение текущих (оборотных) активов к финансовым обязательствам, носящим краткосрочный характер. Формула расчета коэффициента выглядит следующим образом:

Ктл = Оборотные активы/ Текущие обязательства.

Все необходимые для вычисления данные берутся из формы № 1 бухгалтерского баланса компании. Для вычисления коэффициента текущей ликвидности берутся данные из бухгалтерского баланса

Для вычисления коэффициента текущей ликвидности берутся данные из бухгалтерского баланса

Формула по балансу коэффициента текущей ликвидности представлена ниже:

Ктл = (стр. 1200 Форма № 1 + стр. 1170 Форма № 1) / (стр. 1500 Форма № 1 – стр. 1530 Форма № 1 – стр. 1540 Форма №1).

Как рассчитывается?

Формула расчета коэффициента текущей ликвидности может быть представлена в другом виде. Ниже представлена формула и пример расчета показателя:

Ктл = (А1 + А2 + А3) / (П1 + П2),

Где в числителе указаны оборотные активы из бухгалтерского баланса (итог второго раздела), а в знаменателе указаны краткосрочные обязательства в соответствии с бухгалтерским балансом (итог пятого раздела). Читайте о франшизе без вложений, возможно ли и как открыть.

Видео

Смотрите на видео более подробную информацию о коэффициенте текущей ликвидности:

Коэффициент текущей ликвидности важен для предприятия. Для контроля над ситуацией следует регулярно производить расчеты, что поможет снизить возможные риски.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам открытия и организации бизнеса (предпринимательскому праву), онлайн-кассам, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам открытия и организации бизнеса (предпринимательскому праву), онлайн-кассам, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

biz-faq.ru

Добавить комментарий

Комментарий добавить легко