Финансовые активы и пассивы ~ Личные финансы

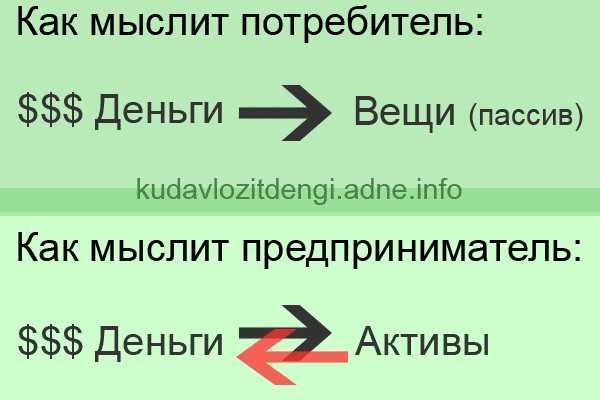

С легкой руки идола финансового просвещения Роберта Кийосаки понятие о финансовых активах и пассивах широко разошлось по умам людей, которые стремятся стать богаче и свободнее. Кстати, зачастую из книг Кийосаки читатель выносит не совсем верное представление о пассивах и активах. Разберемся с этими базовыми понятиями как следует.Что такое активы и пассивы: два подхода

Для начала отметим, что есть два подхода, два определения — устоявшийся в бухгалтерском учете и прижившийся с легкой руки Кийосаки. Первый считается правильным среди людей, реально занимающихся финансами, второй — подкупает своей простотой, поэтому с него и начнем.

Согласно Кийосаки, актив — это «все, что кладет деньги в твой карман», что помогает обрести пассивный доход («активно работает на тебя, а ты сам пассивен». Соответственно, пассив — «все, что заставляет тебя тратить деньги». Выгодная инвестиция дает вам актив — например, хорошие, стабильно растущие акции. Пассив мы вешаем себе на шею, например, когда покупаем в кредит дом — приходится постоянно платить банку проценты. Все очень просто, не так ли?

Оставим пока это толкование и перейдем к «настоящему», бухгалтерскому пониманию активов и пассивов. Оно лишь немного сложнее растиражированной американской формулы.

Пассивы и активы — это две части бухгалтерского баланса, который является простой формой обобщения информации о деятельности и экономическом положении той или иной компании. Не нужно пугаться словосочетания «бухгалтерский баланс». По сути, это просто таблица, с помощью которой можно быстро найти ответы на множество вопросов:

- чем владеет предприятие?

- кто владеет предприятие?

- каков оборот компании?

- откуда у фирмы деньги?

В графе «активы» содержится имущество предприятия:

- оборотный капитал (деньги на расчетном счету, закупленное сырье, запасные части для оборудования и т.д.)

- внеоборотный капитал (иначе основной — это здания и сооружения, в которых происходит производство, офисы, главная интеллектуальная собственность (патенты) и так далее вплоть до прав на определенные доменные имена: например, для компании «Яндекс» обладание доменом ya.ru более чем важная часть капитала).

В столбце «пассивы» находятся источники имущества (очень точная фраза, хорошо отражающая суть. Она нам еще пригодится.):

- Собственные деньги: уставной капитал (владельца), не распределенная прибыль;

- Заемный капитал — кредиты, ссуды на развитие бизнеса;

- Деньги акционеров.

Почему пассивы называются источниками активов? Да потому что увеличить активы можно за счет пассивов. Эти две части таблицы соответствуют друг другу (недаром она называется именно балансом). Кроме того, в условиях правильного (точнее, законного) ведения бизнеса, эти две чаши весов постоянно остаются уравновешенными.

Например: компания берет кредит в 1 миллион $. Это приводит к 2 последствиям:

а) миллион долларов появляется на ее текущих счетах (прибавка в столбец А)

б) миллион долларов приплюсовывается к ее обязательствам, заемному капиталу (прибавка в столбец П).

Наконец, чтобы стало совсем понятно, обратимся к определениям международной системы финансовой отчетности (МСФО). Согласно этим определениям, получается следующая формула:

Активы = Пассивы = Капитал + Обязательства

Так вот, если с обязательствами и активами все довольно понятно, то такое привычное слово «капитал» определяется как «это доля в активах компании, остающаяся после вычета всех ее обязательств». Обязательно обратите внимание на эту фразу! (она пригодится нам позже)

Правильное понимание финансовых пассивов и активов человека

Зачем такое подробное изложение на страницах сайта, посвященного простой финансовой грамотности? Тут есть две причины:

а) Понимание этих начал бухгалтерского учета позволяет лучше понять суть финансовых пассивов и активов применительно к личным деньгам, семейному бюджету и правильно сориентироваться в отношении его формирования.

б) Собственный бизнес — один из главных способов достижения финансовой независимости. Так что лучше знать, чем не знать элементарные вещи в отношении учета

Ну и собственно к главной теме. К правильному пониманию предмета нашего разговора в отношении одного человека. Как я уже говорил, определение Кийосаки кажется мне слишком упрощенным и даже искажающим реальную действительность. А это опасно — ведь думая искаженными, неверными понятиями мы будем принимать неверные решения, связанные с деньгами.

Поэтому я предлагаю перенести принятую в бухгалтерском мире концепцию на личные финансы. Тогда получается, что:

активы — это то, чем человек владеет и пользуется в своей жизни, независимо от того, требует ли это расходов или напротив, приносит доходы.

пассивы — это сумма обязательств человека. То есть: все его долги, обязанности уплатить налоги, страховые взносы, и так далее вплоть до необходимости сделать подарки нелюбимым родственникам и не распределенная прибыль.

(Распределенная прибыль — перестает существовать в реальном мире, она превращается в активы. Накопленная за годы жизни прибыль — это и есть капитал).

В чем кардинальная разница таких подходов? Очень просто: если рассматривать личный бюджет с точки зрения принятых в бухгалтерском учете концепций, то две части таблицы «А» и «П» настолько различны, что их вообще невозможно спутать.

Активы — реально существуют. Это вещи, ценные бумаги, объекты авторского права.

Пассивы — только показывают отношение разных людей и компаний к активам. Они существуют только в отношениях между людьми и в их памяти, на бумаге. Разве можно пощупать долг или простроченный счет? Вы можете потрогать только бумагу. А накопленная за годы жизни прибыль? Она превратилась в реальные вещи и есть только в нашей памяти (и, у особо аккуратных людей) — в записях, денежных отчетах.

Почему такое определение лучше? Оно не лучше. Оно просто точнее. Кийосаки писал для американцев (да и сам оттуда же родом), поэтому все его принципы железными гвоздями прибиты к конкретным предметам. Как я понимаю, для него невообразимо строить свои концепции на том, чего в реальности нет, что нельзя потрогать. А ведь пассивы (настоящие!) именно таковы. Поэтому, при всем уважении к «гуру» финансовой грамотности — лучше запомнить и усвоить именно общепринятое определение. Вы сомневаетесь, что это так уж принципиально? Напрасно. Читайте об этом здесь: Что означает покупать активы. Надеюсь этот материал поможет вам лучше уяснить правила финансово оправданного поведения, основанного на простом бухгалтерском балансе.

Активы и Пассивы — то, что приносит нам деньги, и то, что их отнимает

У многих людей понятие про финансовые активы и пассивы часто связано с какими-либо сложными бухгалтерскими учетами, балансом, сальдо и прочими малопонятными экономическими терминами. Но в действительности эти названия имеют довольно простое определение. Более того, известный бизнесмен, инвестор и писатель Роберт Кийосаки уверен, что четкое понимание того, что собой представляют активы и пассивы – это все, что необходимо знать, чтобы стать богатым. Так давайте же разберемся в этом важном вопросе подробнее.

к оглавлению ↑

Активы и пассивы – определение

Активы, если выражаться просто, являются всем тем, что приносит вам средства, то есть формируют ваши денежные потоки. В то же время к пассивам следует отнести то, что эти деньги у вас отнимает. Но чтобы лучше разобраться в этих понятиях, необходимо рассмотреть конкретные примеры каждого из них.

к оглавлению ↑

Что представляют собой активы?

Так, основным вашим активом может быть недвижимость (дом, квартира, комната, участок земли и прочее), если вы сдаете ее в аренду. То есть вы можете в течение длительного времени копить средства на приобретение жилья и в последующем сдавать его разным жильцам – это будет приносить вам стабильный пассивный доход. Также со временем вы можете перепродать ваше имущество, что в конечном итоге тоже принесет свои дивиденды.

Но на этом интересное о финансовых активах и пассивах только начинается.

Акции различных компаний. Если вы приобретаете определенную долю (акцию) чьего-то бизнеса, то можете рассчитывать на получение части дохода от всей прибыли компании в будущем. Так же как и в случае с недвижимостью, ваши ценные бумаги можно будет перепродать со временем за большую сумму средств, чем вы потратили на их покупку.

К активам можно отнести и ваши вложения в другие инструменты инвестирования – паевые, инвестиционные, трастовые фонды и банковские депозиты. Суть таких вложений заключается в том, что вы инвестируете определенную сумму и в дальнейшем получаете от ваших инвестиций пассивный доход.

Авторские гонорары и отчисления, которые вы получаете от вашей интеллектуальной собственности. Это может быть продажа ваших книг, картин, музыки, видео, фильмов, сайтов и др.

Кредитование, долговые расписки. То есть, когда вы даете ваши деньги какому-либо частному лицу или компании в долг под определенные проценты.

к оглавлению ↑

Что представляют собой пассивы?

Недвижимость. Обратите внимание, существует принципиальная разница между тем, сдаете ли вы свое жилье в аренду (актив) или же оплачиваете все коммунальные услуги и отдаете доп. плату владельцу имуществом. Во втором случае такое использование недвижимости следует считать пассивом.

Автомобиль. Аналогичная ситуация. Так, если вы используете ваше авто для работы (например, такси), то в таком случае вашу машину можно считать активом. Но если пользуетесь автомобилем только в личных нуждах и вынуждены регулярно платить за топливо, тех. обслуживание и ремонт, то, как вы понимаете, это будет уже пассив.

К пассивам также относятся и все виды кредитов и задолженностей, которые вы должны выплачивать.

к оглавлению ↑

Правильный баланс финансовых активов и пассивов

Вышеперечисленные примеры вовсе не означают, что нужно тут же продавать вашу недвижимость и автомобиль, если вы их используете только для личных нужд и тратите на их содержание деньги. Однако для того, чтобы ваше благосостояние постепенно повышалось, необходимо научиться соблюдать правильный баланс между вашими активами и пассивами. То есть важно, чтобы доход от ваших активов всегда превышал необходимые расходы на содержание пассивов.

Стоит отметить, что приобретение и создание активов со временем позволит вам стать полностью независимым от финансов человеком, ведь по сути ваши деньги будут работать на вас, принося еще больше средств.

к оглавлению ↑

С чего начать создание активов

У многих людей единственным активом часто является их основная работа. Но если вы желаете выбраться из замкнутого круга «заработал-потратил», то начинайте уже в ближайшее время приобретать и создавать все новые источники дохода. Конечно, вот так сразу купить несколько доходных домов для последующей их сдачи в аренду вряд ли получится, но начать откладывать деньги для открытия того же банковского депозита может позволить себе каждый. Но это еще не все, что стоит знать о финансовых активах и пассивах.

И не стоит на этом останавливаться. Как вы уже понимаете, прежде всего, вам необходимо рационально и экономно распоряжаться доходами, чтобы у вас появилась возможность откладывать средства. А ваши накопления уже нужно вкладывать в определенные инвестиционные инструменты. После открытия уже упомянутого депозита в банке обратите внимание на ПИФы, акции перспективных компаний, накопительные и просто инвестиционные фонды.

При этом нужно как можно скорее избавляться от таких пассивов, как всевозможные долги. Единственным исключением можно считать лишь долгосрочный ипотечный кредит, так как в краткие сроки его погасить будет весьма затруднительно.

Немаловажно упомянуть и о том, что создание активов потребует от вас массу дисциплины и терпения. Ведь для обретения заветной финансовой свободы может понадобиться как минимум 5–10 лет. Но прежде, чем вы приобретете достаточное количество инвестиционных инструментов, которые обеспечат вам безбедное существование без необходимости регулярно работать, вам придется проявить такие качества характера, как терпение, целеустремленность и самодисциплина.

к оглавлению ↑

Заключение

Теперь вы четко понимаете, что представляют собой финансовые активы и пассивы, в чем заключаются их основные различия и как с помощью этих знаний обрести финансовую независимость. Идеально, если вы прямо сейчас составите план действий, где определите какое количество средств вы будете откладывать уже в этом месяце и куда станете инвестировать их в дальнейшем. Главное, чтобы суммарный доход от ваших активов преобладал над той суммой средств, которую вы тратите на содержание пассивов. И чем больше будет это преобладание, тем скорее вы достигнете заветной финансовой независимости. Успехов!

Автор: Алексей Пивень

Нажимая на кнопку «Оставить комментарий», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

finansy.name

Актив и пассив в личных финансах

Актив — это то, что приносит нам прибыль, пассив — то что даёт убытки.

Квартира в которой вы живёте — пассив: она отнимает деньги, квартира, которую вы сдаёте — актив: помимо ряда затрат, она приносит прибыль. Например, вы покупаете морозильную камеру — вы покупаете пассив: затраты на электроэнергию, амортизация.

Западные гуру финансов советуют сокращать пассивы и наращивать активы. Итоговый баланс должен формироваться так, чтобы активы превышали пассивы. Интересно, что на Российской почве зачастую пассивы в виде трат на себя — считаются за активы, как пример — инвестиции в себя.

Некоторые пассивы можно перевести в активы.

Пример. Вы купили земельный участок и он пустует в ожидании застройки (год, второй и перспективы пока на него нет) — это пассив (налоги), хоть цена со временем и растёт. Но, вложились по-минимуму: электричество, колодец, охотничий домик, газон, забор с воротами и вот уже его можно сдавать на лето, в период праздников. Так пассив становится активом.

Авто для личных нужд — пассив, если для бизнеса — актив — помогает зарабатывать. Гараж, на котором пылится то, что не влезло на балкон — пассив, начинаем его сдавать — получается актив.

Что делать?

- Надо посмотреть — от каких пассивов можно избавиться, у каких нет перспектив перерасти в активы.

- Какие пассивы можно перевести в активы.

- Как можно увеличить текущие активы?

- Как можно уменьшить пассивы, от которых нельзя избавиться.

- Создавать новые активы, речь о множественных источниках доходов, если работаете — постарайтесь повысить свою зарплату.

У большинства главный актив — это работа. Своё время, здоровье и труд мы меняем на деньги. Как нарастить этот актив? Зарабатывать больше, сменить работу на ту, где платят больше.

Работ, где большие зарплаты не много, да и требуют они обычно хороших навыков, образования и выслуги. Выход — параллельно с ростом в текущей деятельности — создавать новые активы. Это может быть пассивный заработок, инвестиции, бизнес.

Уменьшение пассивов — вопрос грамотной работы с личными финансами: речь именно в этом пункте — об экономии и разумных тратах.

Про перевод пассивов в актив, думаю, понятно. Есть захламлённый гараж — навели порядок и сдаём. Если ситуация совсем плохая: переезжаем в более маленькую и дешёвую квартиру, а свою сдаём. В периоды кризиса жители центра крупных городов часто сдают свои квартиры, а сами снимают жильё за городом: денег от сдачи квартиры в центре хватает и на аренду и на проживание. Ну, а учитывая наши цены на аренду, многие позволяют себе по такой схеме жить в тёплых, но более дешёвых странах (Таиланд, Черногория, Болгария и даже Испания и т.д.).

Как показывает практика, даже простой учёт пассивов и активов уже заставляет задумываться и вести личный баланс в нужном направлении. Не поленитесь — сделайте списки сейчас.

adne.info

Активы и пассивы в бухгалтерском балансе

Евгений Буторин

Частный инвестор

Конец каждого квартала финансового года сулит появлением в новостных лентах заголовков типа «Компания Х отчиталась за N-период». Открывать эти отчёты многие боятся, так как не совсем их понимают. Поэтому сегодня давайте разберём, что такое балансовый отчёт, или бухгалтерский баланс, и почему именно его стоит анализировать в первую очередь.

Многие, кто хоть немного знаком с бухгалтерией, или те, кто читал книги Р. Кийосаки, знакомы с понятиями «Активы» и «Пассивы». Однако в разном контексте они имеют разные значения. Когда вы открываете отчётность, первую станицу занимает бухгалтерский баланс.

Структура бухгалтерского баланса

Именно он несёт в себе основную информацию и условно разделён на две части: «I. Активы» — это то, чем владеет компания, и «II. Пассивы» — это источники, формирующие активы. Рассмотрим подробнее каждое из понятий.

I. АКТИВЫ

Активы — это имущество предприятия (имущественное и неимущественное), которым оно распоряжается в ходе осуществления своей деятельности для получения прибыли.

Активы делятся на оборотные и внеоборотные.

- Оборотные активы — это те активы, срок полезного использования которых не более одного года.

- Внеоборотные активы — находятся на балансе и используются больше года.

Таким образом, оборотные активы — это то, что тратится для осуществления текущей экономической и производственной деятельности, например, материалы, сырьё, денежные средства, товарно-материальные ценности и так далее. Представьте себе, что оборотные активы на стройке — это доски и кирпичи, то есть то, что будет израсходовано в ближайшее время, а в будущем поможет завершить стройку и принести прибыль от продажи.

Внеоборотные активы — это то, что будет использовано не ранее чем через год, например, проекты, патенты, результаты исследований и разработок, инвестиции в дочерние и независимые предприятия. То есть то, что помогает компании вести текущую деятельность, или то, что принесёт прибыль в будущем. Вернёмся к примеру со стройкой, внеоборотные активы на стройке — это проект объекта, строительная техника и т.д.

В оборотных активах вы также можете заметить строку «Краткосрочная и долгосрочная дебиторская задолженность», это задолженность, которую имеют перед организацией её контрагенты.

Кроме классификации активов на оборотные и внеоборотные, то есть по скорости оборачиваемости, существует ещё классификация по формам функционирования, по характеру обслуживания видов деятельности, по характеру формирования финансовых источников, а также по степени ликвидности и характеру владения.

Для нас наиболее актуальны активы, классифицируемые по скорости оборота и по степени ликвидности.

В свою очередь они тоже подразделяются на несколько видов.

- А1 — активы в абсолютно ликвидной форме, они же — высоколиквидные: денежные средства на банковских счетах и депозитах, наличные деньги и ценные бумаги;

- А2 — среднеликвидные или быстрореализуемые активы: краткосрочные дебетовые обязательства сроком до года, отгруженные товары, налоги по приобретённым ценностям;

- А3 — слаболиквидные или медленнореализуемые активы: сырьё и другие запасы, незавершённое производство и готовая продукция;

- А4 — неликвидные или труднореализуемые активы: оборудование, недвижимость, долгосрочная дебетовая задолженность, незавершённое строительство, нематериальные активы.

Иногда вы можете встретить и ещё некоторые.

- Проблемные активы — это активы, которые проблемно реализовать по причине финансового или юридического обременения, например, имущество в залоге или под арестом.

- Информационные активы — это активы, в основе которых лежит информация, например, база данных клиентов.

- Резервные активы — это активы, находящиеся в прямой собственности государства, например, монетарное золото, международные банковские счета и прочее.

II. ПАССИВЫ

Пассивы — это источники, формирующие активы. Основная классификация пассивов заключается в разделении их на «Капитал и Резервы» и на обязательства, которые в свою очередь делят на «Краткосрочные обязательства» и «Долгосрочные обязательства». Капитал и резервы — это собственные средства, к ним относятся уставной и добавочный капитал, нераспределённая прибыль и сформированные организацией фонды, например, резервный фонд.

Долгосрочные обязательства включают в себя следующее.

- Займы и кредиты — это суммы заимствованных средств, которые требуют погашения более чем через год после подписания сторонами договора.

- Отложенные налоговые обязательства (ОНО) используются для уменьшения условного налога на прибыль в случае разного периода признания расходов/доходов в бухгалтерском и налоговом периоде.

- Прочие долгосрочные обязательства. Сюда относят расчёты с поставщиками и подрядчиками, расчёты с покупателями и заказчиками, расчёты по налогам и сборам, расчёты с разными кредиторами и учредителями.

Краткосрочные обязательства — это обязательства, срок исполнения которых менее двенадцати месяцев. К ним относятся обязательства перед персоналом, государственными внебюджетными фондами, поставщиками и подрядчиками, а также обязательства по налогам и сборам.

Взаимодействие активов и пассивов

В бухгалтерском балансе существует принцип, согласно которому суммарные показатели активов и пассивов должны быть равны. Такое равенство обусловлено тем, что при осуществлении деятельности любая запись осуществляется одновременно в дебете и кредите. Данный метод двойной записи работает просто. Например, компания оплатила стоимость кирпича, в активах сумма добавилась, а в пассивах уменьшилась, то есть деньги превратились в кирпич, который затем в качестве оборотного актива принесёт прибыль от продажи помещения, которое строится.

Анализ бухгалтерского баланса — это важная часть при выборе объекта инвестирования, ведь именно благодаря ему вы можете заранее увидеть проблемы в компании, определить её платёжеспособность и финансовую устойчивость. На следующем рисунке отчётливо виден рост как активов, так и пассивов, однако последние растут не за счёт увеличения обязательств, а за счёт роста капитала.

Бухгалтерский баланс ПАО «Лукойл»

Иногда, например, как в отчётности «Лукойла», пассивы определяются как «Итого обязательства и капитал», и теперь вы знаете почему. Для закрепления материала я предлагаю вам уже самостоятельно проанализировать страницу с бухгалтерским балансом «Лукойла», особо любопытные могут рассмотреть отдельно каждый показатель. Отчётность вы можете найти на официальном сайте компании.

Но предварительно поясню:

- Денежные средства и их эквиваленты — это высоколиквидные активы.

- Гудвил — это совокупность нематериальных активов, а если по-простому, т.е. это бренд, торговая марка, деловая репутация и деловые связи. Данный вид актива не имеет собственной материальной стоимости, однако учитывается при получении займов, при слиянии или продаже компании.

journal.open-broker.ru

Банковские активы и пассивы | SPRINTinvest.RU

Бухгалтерский учет рассматривает активы как материальные и нематериальные объекты на праве собственности, имущественные права, находящиеся на балансе.

Пассивы – это источники образования (финансирования) активов.

Сегодняшняя статья содержит неклассическое изложение вопросов, проливающее свет на имущественную и обязательственную составляющие банковского капитала.

Приведенные оценки могут расходиться с общепринятыми, но они не затеняют сути излагаемых вопросов.

Банковские активы

Активы банка – это все его имущество. Это кассовая наличность – деньги, находящиеся на счетах банка.

Слово «кассовая наличность» на жаргоне банкиров не означает только банкноты и монеты, подразумевается и безнал тоже.

Активом также являются выданные банком кредиты и связанные с этим имущественные права.

Эти права оценены и отражены в балансе банка, но случаи бывают разные – кредит может не вернуться, залог может «скиснуть», да и форс-мажоры не такая уж редкость.

Поэтому выданные ссуды – непреходящая головная боль банкиров, рисковый актив, мощное средство снижения продолжительности жизни.

К активам банков также относятся числящиеся на балансе объекты недвижимости, транспортные средства, имущество внутри помещений, оружие, спецсредства и т.д.

К активам относятся и банковские инвестиции – как правило, ценные бумаги на балансе от участия в капиталах коммерческих структур.

Закон ограничивает долю капитала банка, которую можно инвестировать в бизнес, а между тем, такая деятельность и есть главное назначение банка в здраво действующей экономике.

Но когда в стране банков не перечесть, многие из них не справляются с конкуренцией и начинают играть на грани фола.

Инвестировать таким «нищебродам» нечего, и они благополучно скатываются к банкротству.

Современная экономика впитала навязанную нам квазикапиталистическую модель, и банки, по сути, перестали быть центрами финансирования народного хозяйства.

Кредиты – это да, это — пожалуйста, но под такой процент, который на корню обрубит даже робкие надежды на народнохозяйственную стабильность.

Поэтому в банк обращаются по необходимости, как в известное заведение с двумя большими нулями…

Банковские пассивы

То, что обыватели относят к активам, банки причисляют к пассивам.

Размещение денежных средств на вкладе для нас с вами – актив. Для банка – это классический пассив, ибо по вкладам он обязуется выплачивать вам проценты.

К пассивным операциям относятся первичная и последующие эмиссии акций, в результате которых формируется капитал банка.

Сюда же отнесем уже упомянутое нами привлечение депозитов, а также отчисления от прибыли на увеличение собственного капитала и создание других фондов, получение денег от других банков по межбанковскому кредиту.

В идеале прибыль банка образуется на разнице активов и пассивов – привлеченные деньги пускаются в оборот, часть из них расходуется на оплату интереса вкладчиков, остальное идет банку.

Как правило, банки никогда не начисляют дивидендов держателям их акций, блудливо бормоча, что доход акционера образуется из роста курса акций.

И понятно, профессиональная деформация – ростовщик не изымет из оборота даже рубль для выплаты дивидендов.

К сожалению, рост курса акций банков – не данность, бывает не всегда, и инвестиции в акции банков не менее рискованны, чем любые другие.

Кроме того, государственная политика подыгрывает банкирам – как только вкладчики желают массово получить депозиты, так сразу закон обращается против них.

Поэтому и размещение денег на депозиты в банках вещь рисковая, требует учета государственных гарантий по компенсации потерь и возможности досрочного получения депозита, пусть даже ценой снижения процента по вкладу.

sprintinvest.ru

Кто такой актив, кто такой пассив?

Актив, тот, кто сзади, пассив, кто спереди. Ну а в жизни, отличной от сексуальной, всё строго наоборот.

актив-кто любит.. пассив, кто дает себя любить) ) ну ммм)) ) я уже разобралась ху из ху)))

Актив-это тот, кто еб*т, а пассив-это тот, кого еб*т. А ты педик чтоли ??

Составляющие семейного и личного бюджета Семейный и личный бюджет человека основывается на таких составляющих как: активы и пассивы, расходная, прибыльная части, а также личные или семейные сбережения человека. Чтобы рассмотреть, чем являются эти составляющие бюджета, вовсе не нужно прибегать к балансовому учету предприятий и обращаться к бухгалтерской многотомной литературе. Хотя от применения слова баланс не следует отказываться даже в таком на первый взгляд простом случае. Умение свести личные доходы и расходы и вывести их с положительным балансовым значением, ценится каждым человеком достаточно высоко. В помощь личному и семейному бюджету разрабатываются даже компьютерные программы, позволяющие рассчитать расходы и доходы, распределить сбережения, выстроить план долгосрочных целей. Такие программы позволяют облегчить управление активами и пассивами бюджета. Определение Роберта Кийосаки. Чем же являются активы и пассивы для обычного человека? Ответом на этот вопрос может стать определение Роберта Кийосаки, которое он дал в своей книге «Богатый папа и бедный папа» . Роберт Кийосаки определяет, что активы – это то, что приносит деньги человеку, а пассивы – это то, что эти деньги забирает или отнимает. Как все просто и без излишних терминов. Но самое главное, что этот подход совершенно практичен, в отличие от бухгалтерских не совсем понятных определений и формул, в которых и активы не совсем кажутся активами и пассивы не совсем выполняют возложенную на них функцию. Согласно вышеприведенным определениям для активов и пассивов, любой объект может выполнять как функцию актива, так и функцию пассива. Все зависит от того, как этот объект используется и источником чего он является. Если он требует лишь постоянных вложений без отдачи на прибыль, то такой объект можно с уверенностью считать пассивом – он лишь отбирает деньги. А если этот объект приносит деньги в качестве, к примеру, дополнительного дохода, то его с уверенностью можно отнести к активам в бюджете человека – он является источником денег. Хорошей иллюстрацией в таком случае может стать недвижимость. Каждый из нас обязательно занесет себе в актив обладание квартирой. Однако не все так просто. Если принять во внимание вышеприведенное определение, то квартира может выполнять функцию, как актива, так и пассива. Если вы просто проживаете в этой квартире, то такая квартира окажется в роли пассива, а если же вы сдаете ее для жильцов, то такая квартира – это ваш актив. Пассив вашего бюджета столь же важен, как и актив Такой подход к определению активов и пассивов вовсе не требует отказа от пассива и следованию только активам. Можно сказать так, что пассивы украшают нашу жизнь и делают ее более разнообразной, комфортной и удобной. Если вы просто проживаете в квартире по определенному адресу, то в этом ничего плохого нет, и не окажется ничего плохого в том, что вы захотите эту квартиру сделать более комфортной, вкладывая в нее значительный капитал и вовсе не для того, чтобы в будущем ее продать по спекулятивно высокой цене. Не окажется ничего плохого и в том, чтобы вложить значительный капитал в эту квартиру, сделав ее более комфортной для проживания, с целью будущей сдачи ее в аренду или с целью ее будущей продажи, чтобы обеспечить этой квартире роль актива. Наиболее важным в данном случае будет тот факт, чтобы ваши активы и пассивы смогли обеспечить для вас положительный баланс достаточный для вашего семейного или личного бюджета. Вместо заключения. В семейном бюджете каждого человека активы и пассивы должны занять важное место. При этом очень важно определить свое собственное отношение к этим очень широким понятиям, чтобы расчет семейного или личного бюджета был наиболее эффективен. Как подходить к их определению дело каждого. Кто-то может следовать сложному бухгалтерскому определению, кто-то — какому-нибудь другому. Однако подход подсказанный Робертом Кийосаки на сегодняшний день является, очевидно, наиболее простым и наиболее практичным.

Если ты про аниме, то пассив — снизу, актив — сверху. Обычно одного персонажа называют 5, а второго 7, и чтобы было легче говорить кто их них пассив, а кто актив, пишут вот так — 5х7 (где 5 — актив), или 7х5 (где уже 7 — актив) <img src=»//otvet.imgsmail.ru/download/250196150_40c3f82f406e9ac8192cfb83d91240ca_800.png» alt=»» data-lsrc=»//otvet.imgsmail.ru/download/250196150_40c3f82f406e9ac8192cfb83d91240ca_120x120.png» data-big=»1″>

актив который еб**, а пассив которого еб**

актив который еб**, а пассив которого еб**

touch.otvet.mail.ru

Характеристика пассива и актива баланса

Пассив и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассив баланса

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Актив баланса

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год:

— средства, направленные в уставные капиталы других предприятий;

— средства, направленные на приобретение ценных бумаг других предприятий;

— долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Пассив баланса

- Капитал и резервы

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л — статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств — разница при изменении стоимости основных средств.

Резе́рвный капита́л — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

- Краткосрочные обязательства

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

mirznanii.com

Добавить комментарий

Комментарий добавить легко