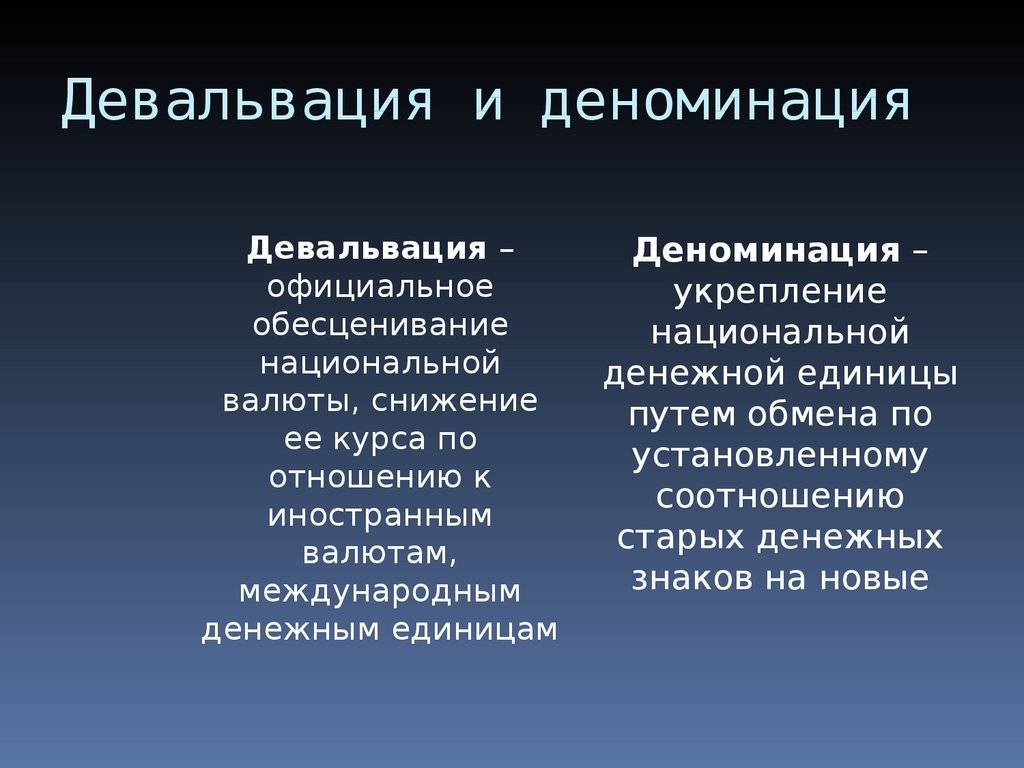

Девальвация валюты: причины, понятие, последствия

Как только страну настигает экономический кризис, сразу экономисты вспоминают забытое словосочетание «девальвация валюты». Какие предпосылки девальвации и методы решения проблемы?

Содержание

Скрыть- Девальвация национальной валюты: проблемы и последствия

- Какие последствия девальвации?

- Понятие девальвации валюты: суть явления

- Какие причины девальвации валюты?

- Что значит девальвация валюты в стране?

- Девальвация и кредит

- Девальвация и инфляция

- Виды девальвации

- Когда девальвация валюты является выгодной?

- Риски девальвации

- Девальвация рубля

Девальвация национальной валюты: проблемы и последствия

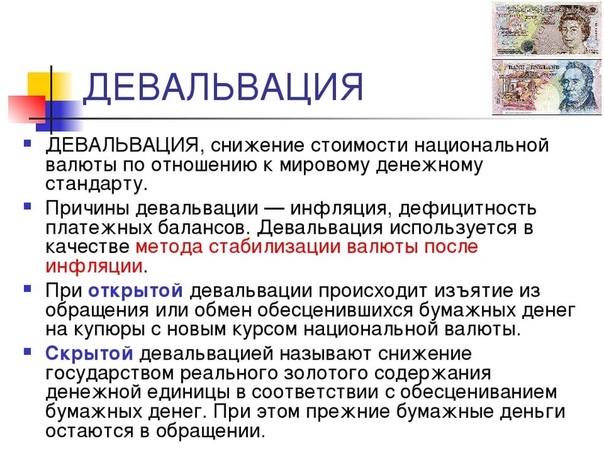

Девальвация национальной валюты имеет главную проблему – валютные резервы. Если их недостаточно и доходит до спекулянтов, зарождается ажиотаж, продажа местных денег, скупка инвалюты в целях получения дохода после девальвации.

При этом задача Центробанка – девальвировать валюту до спекулятивных атак. Подобный способ стабилизации валюты понижает курс национальных денег, что вызывает рост конкурентоспособности продукции на рынках мира, сокращение товарного дефицита, стимулирует производственную сферу.

Виды девальвации:

- Открытая. Официальное вмешательство Центрального банка. Было актуальным при привязке к золоту.

- Скрытая. Косвенные методы регулирования рыночных механизмов – валютные интервенции, расширение верхней границы коридора бивалютной корзины.

Какие последствия девальвации?

Положительный исход:

- поощрение, улучшение экспортных операций;

- повышение спроса на продукцию местного рынка;

- уменьшение дефицита платежного баланса;

- увеличение внутреннего производства.

Отрицательный результат:

- развитие инфляции;

- снижение доверия к национальным банкнотам;

- притеснение импорта;

- депрессия финансового сектора;

- отток капитала.

При этом страдают предприятия, закупающие товары, сырье за рубежом.

Понятие девальвации валюты: суть явления

Буквально понятие девальвация валюты – это ее обесценивание. Суть явления – понижение курса валюты относительно иных денежных единиц.

Девальвацию можно считать денежной реформой, которую вынуждены использовать государства с фиксированным валютным коридором. Если валюта «плавает», то девальвация происходит автоматически.

Что необходимо предпринять, чтобы исключить подобное вмешательство? Варианты:

- стимулировать, развивать экспорт продукции;

- ограничить импорт;

- поднять ЦБ учетные ставки;

- получить кредит от МВФ.

Ввиду слабости национальной валюты страны используют запасы золота – валютные резервы.

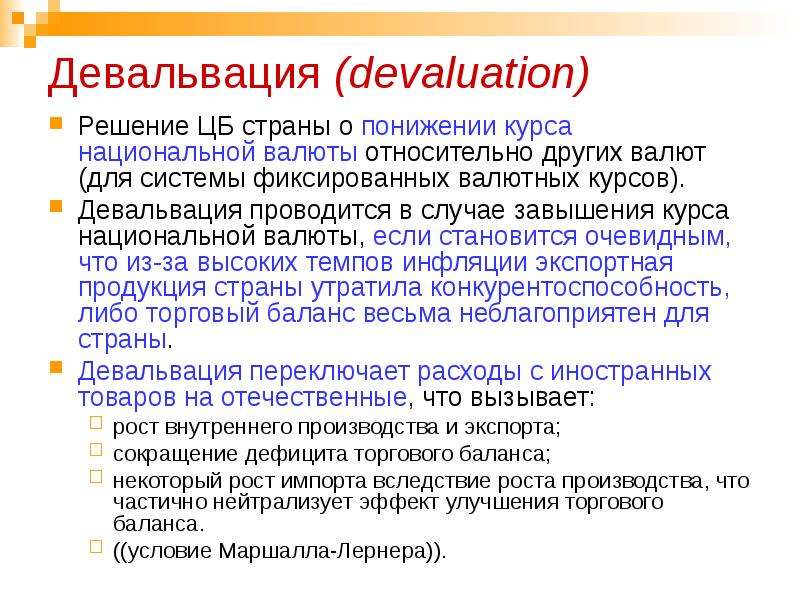

Какие причины девальвации валюты?

Девальвации предшествуют макроэкономические факторы. Причины девальвации валюты:

- неравномерное развитие инфляции;

- дефицит платежного баланса.

Для снижения стоимости валюты, регулирующие органы отказываются поддерживать курс валюты, уходят от его привязки к валютным корзинам, инвалюте.

Правительства прибегают к девальвации при завышении стоимости местных денег, например, если из-за стремительной инфляции утрачен спрос на экспортные продукты страны.

Что значит девальвация валюты в стране?

Девальвация валюты схожа с инфляцией, однако инфляционные процессы «разъедают» сбережения населения, когда за отечественные деньги граждане могут приобрести мало товаров, услуг. Тогда что значит девальвация валюты?

Это процесс, когда за национальные купюры люди могут купить меньше инвалюты.

Девальвацию рубля производил Банк России ввиду привязки рубля к бивалютной корзине. Однако в 2014 году регулятор упразднил подобную зависимость денежной единицы и регулярные интервенции.

Девальвация и кредит

Девальвация ведет к понижению стоимости валюты. Особенно остро это ощущается в сфере кредитования в иностранной валюте. Падение рубля при наличии «импортной» ссуды способно сделать ежемесячные платежи неподъемной суммой. В тоже время те, кто брал займ в банке в национальной валюте, могут ощущать снижение финансовой нагрузки, если их доход в иностранных денежных единицах. При девальвации рубля реакция финансовых институтов следует незамедлительно:

Падение рубля при наличии «импортной» ссуды способно сделать ежемесячные платежи неподъемной суммой. В тоже время те, кто брал займ в банке в национальной валюте, могут ощущать снижение финансовой нагрузки, если их доход в иностранных денежных единицах. При девальвации рубля реакция финансовых институтов следует незамедлительно:

- снижается количество выдаваемых кредитов;

- ужесточаются условия выдачи средств;

- уменьшается сумма займа;

- отменяются льготы.

Девальвация оказывает негативное воздействие на все сферы хозяйственной деятельности, снижает уровень жизни населения и создает неблагоприятный фон для кредитования и влечет за собой еще одно опасное для экономики страны явление – инфляцию.

Девальвация и инфляция

Падение стоимости национальной валюты служит началом к процессу инфляции. Падение покупательной способности как следствие стремительного роста цен на импортную продукцию – один из основных признаков инфляции.

Резкий скачок коэффициента в Российской Федерации произошел в 2014 г. – годовая инфляция составила 11,36%, что практически в 2 раза больше, чем в 2013 – 6,45%. В 2015 уровень инфляции поднялся на несколько пунктов выше – 12,91%. Однако, на 2016 прогноз более благоприятный. За период февраль-апрель 2016 показатели 2,47%. Согласно прогнозам Центрального Банка страны, коэффициент снизится до 8-9%.

– годовая инфляция составила 11,36%, что практически в 2 раза больше, чем в 2013 – 6,45%. В 2015 уровень инфляции поднялся на несколько пунктов выше – 12,91%. Однако, на 2016 прогноз более благоприятный. За период февраль-апрель 2016 показатели 2,47%. Согласно прогнозам Центрального Банка страны, коэффициент снизится до 8-9%.

Виды девальвации

Существует два основных вида девальвации валюты – скрытая и открытая. Скрытая девальвация заключается в снижении реальной стоимости рубля в сравнении со стандартом валютной корзины. В России это евро и доллары. При этом, обмен денег населения не осуществляется. Открытая девальвация национальной валюты предполагает обесценивание существующих денежных знаков и их замену. Кроме этого о снижении курса выходит официальное уведомление от Центрального Банка Российской Федерации или иного другого главенствующего финансового учреждения в иных странах. Открытая девальвация имеет ряд экономических преимуществ, главным из которых является стабилизация финансовой ситуации.

Когда девальвация валюты является выгодной?

Риски девальвации

Основным риском при обесценивании национальной валюты является рост инфляции в стране, то есть, стрессовое падение курса валюты относительно иных видов денежных единиц.

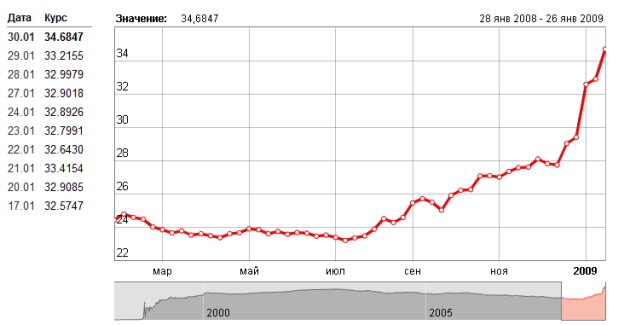

Иллюстрацией стремительной девальвации служат события 1998 года, когда национальная валюта большинства стран бывшего СССР рухнула, а уровень инфляции достигал диапазона от 20 до 80% годовых.

Для объективной оценки рисков девальвации, производится анализ макроэкономических факторов, послуживших причиной к подобной ситуации, а также учитывается форма девальвации: открытая или скрытая. Наиболее сложно спрогнозировать развитие событий при стихийной девальвации.

Девальвация рубля

Процесс обесценивания нацвалюты РФ в последние время была вызвана рядом макроэкономических факторов:

- Снижение цены на нефть.

- Социально-психологические причины, побуждающие население переводить сбережения в иностранную валюту.

- Резкий отток капитала из-за мирового экономического кризиса.

Тем не менее, сценарий 1998 года не повторился. Девальвация рубля происходила плавно. На данный момент наблюдается тенденция на укрепления национальной денежной единицы, рост потребительского спроса на отечественные товары. Самой опасной проблемой в текущее время является инфляция, которая может пагубно отразиться на экономике Российской Федерации.

Борьба валютных нарративов: почему не стоит ждать девальвации рубля

В первую очередь на курс рубля влияет ситуация на глобальных рынках: потоки капитала, определяемые аппетитом инвесторов к риску, как правило, сильно коррелируют внутри групп активов одного класса.

Движения на товарных рынках также относятся к этой категории, однако цены на нефть в текущем диапазоне, далеко отстоящем от цены отсечения по бюджетному правилу, на рубль влияют несильно. Минфин выкупает меняющуюся валютную выручку экспортеров нефти и газа, так что в среднем влияние изменения цен на нефть на курс рубля нивелируется. К категории специфичных для рубля факторов можно отнести геополитическую санкционную премию и сезонные факторы, такие как выплаты дивидендов российскими компаниями, пик которых традиционно приходится на летние месяцы.

Ситуация на глобальных рынках в последние полтора года определяется главным образом пандемией и реакцией на нее правительств и центральных банков. Дезинфляционный долгосрочный нарратив, сформировавшийся после глобального финансового кризиса 2008 года, встретился с мощным всплеском инфляции по всему миру. Одной из главных причин последней стала дезорганизация цепочек поставок на фоне беспрецедентных мер бюджетной поддержки населения, прежде всего в США. При этом ФРС продолжает политику количественного смягчения, не спеша с прекращением покупок активов и подъемом процентной ставки — традиционными мерами реагирования в случае проведения политики инфляционного таргетирования.

При этом ФРС продолжает политику количественного смягчения, не спеша с прекращением покупок активов и подъемом процентной ставки — традиционными мерами реагирования в случае проведения политики инфляционного таргетирования.

Реклама на Forbes

Окажется всплеск инфляции временным фактором или она закрепится на новом уровне — главный вопрос глобальной повестки. Ужесточение денежно-кредитной политики ФРС практически неминуемо приведет к росту курса доллара к большинству иностранных валют, включая рубль. Достаточно будет и сигнала, даже не прекращения выкупа активов или подъема ставки, чтобы оказать влияние на рынки, и это вполне может случиться в ближайшие месяцы.

С другой стороны, распространено мнение, что значительное ослабление рубля неизбежно, это вопрос исключительно времени, и долгосрочные инвестиции необходимо делать в иностранных валютах, прежде всего в долларах (или евро).

Эмпирическая основа такого убеждения, безусловно, присутствует, ведь с самого становления рынка в России курс рубля испытывал волны девальвации раз в несколько лет. Однако этот тезис не совсем верен, так как публике свойственно недооценивать эффект процентных доходов в рубле, которые с начала 2000-х годов с учетом эффекта капитализации делают долгосрочные инвестиции в рубль по доходности примерно равными инвестициям в доллар США (конкретный результат сильно зависит от выбора начального и конечного момента времени для сравнения).

Однако этот тезис не совсем верен, так как публике свойственно недооценивать эффект процентных доходов в рубле, которые с начала 2000-х годов с учетом эффекта капитализации делают долгосрочные инвестиции в рубль по доходности примерно равными инвестициям в доллар США (конкретный результат сильно зависит от выбора начального и конечного момента времени для сравнения).

Но если говорить именно о курсе, то многолетий тренд ослабления рубля описывается в первом приближении разницей уровней инфляции в России и США.

При этом в последние годы мы находимся в принципиально новой ситуации, когда разница мала, что выбивает объективную основу из-под этого нарратива. Однако из-за субъективных факторов он продолжает играть важнейшую роль в формировании курса — люди с высоким уровнем благосостояния делают выбор в пользу иностранных инвестиций, тем самым создавая постоянный отток капитала.

А Минфин, покупающий валюту для Фонда национального благосостояния, помогает этот отток поддерживать.

Несмотря на рост размеров фонда на фоне пандемии и достижение целевых показателей, никаких конкретных планов по изменению параметров бюджетного правила и покупке иностранной валюты пока нет, что является постоянным фактором, отклоняющим равновесный курс в сторону ослабления рубля. В 2020 году, несмотря на сильнейшее краткосрочное падение цен на нефть, волны девальвации не случилось, курс доказал устойчивость, и это стоит иметь в виду, думая о будущем. Девальвация рубля перестала быть неизбежной.

Санкционная премия по большей части сохраняется, фиксируя ситуацию стабильной хрупкости после встречи Путина с Байденом.

Дивиденды в основном выплачены, конвертации проведены, и рынок застыл в ожидании глобальных новостей, которые и определят, куда пойдет курс. С политикой резкого подъема ставки Банком России, с накопленными резервами и ожиданием ужесточения бюджетной политики рубль по всем метрикам является потенциально одной из самых привлекательных валют, однако это отнюдь не гарантирует ему быстрого укрепления. В то же время высокие процентные ставки в рублях относительно доллара и евро кажутся сейчас достаточной страховкой для того, чтобы окупить возможные в случае плохого сценария потери на курсе.

В то же время высокие процентные ставки в рублях относительно доллара и евро кажутся сейчас достаточной страховкой для того, чтобы окупить возможные в случае плохого сценария потери на курсе.

Мнение редакции может не совпадать с точкой зрения автора

Как падение курса рубля влияет на рост цен? | ВОПРОС-ОТВЕТ

В Отделении Самара Волго-Вятского ГУ Банка России пояснили, что инфляция формируется под влиянием большого количества различных факторов, и колебание валютного курса – лишь один из них.

Изменение курса национальной валюты, наблюдавшееся с начала 2020 года, стало одним из факторов, который повлиял на приближение годовой инфляции в России к установленной Банком России цели вблизи 4%. В октябре общероссийская инфляция составила 4,0%. При этом ослабление рубля в большей степени отразилось на динамике цен на непродовольственные импортные товары и продукцию с заметной импортной составляющей. В ближайшие месяцы влияние данного фактора может сохраниться, однако оно имеет краткосрочный характер и не создает рисков для ценовой стабильности. По прогнозу Банка России, в 2020 году инфляция в стране составит 3,9-4,2%. В 2021 году будут преобладать замедляющие инфляцию факторы, в том числе сдержанный спрос на фоне определенных ограничений, связанных с пандемией коронавируса. В результате в 2021 году инфляция может составить 3,5-4%, а в дальнейшем будет находиться вблизи 4%.

По прогнозу Банка России, в 2020 году инфляция в стране составит 3,9-4,2%. В 2021 году будут преобладать замедляющие инфляцию факторы, в том числе сдержанный спрос на фоне определенных ограничений, связанных с пандемией коронавируса. В результате в 2021 году инфляция может составить 3,5-4%, а в дальнейшем будет находиться вблизи 4%.

Политику инфляционного таргетирования Банк России проводит с конца 2014 года. То есть он поддерживает годовую инфляцию на уровне заявленной цели вблизи 4%. Поэтому цены в среднем растут плавно и умеренно. В этой ситуации бизнес может развиваться, а граждане – планировать свои расходы. Основной инструмент такой политики – ключевая ставка, изменение которой влияет на спрос в экономике и в конечном итоге – на инфляцию. В последние три года фактически годовая инфляция в России в среднем была чуть ниже 4%.

При этом регулятор придерживается режима плавающего валютного курса. Это означает, что курс рубля не фиксирован, а динамика определяется соотношением спроса и предложения на валютном рынке. Вместе с тем, Банк России всегда внимательно следит за ситуацией на валютном рынке и анализирует его возможное влияние на ценовую и финансовую стабильность.

Вместе с тем, Банк России всегда внимательно следит за ситуацией на валютном рынке и анализирует его возможное влияние на ценовую и финансовую стабильность.

Банк России оставляет за собой право осуществлять покупки иностранной валюты для пополнения международных резервов либо ее продажи в случае возникновения угроз для финансовой стабильности.

Такой подход дает важные преимущества для экономики. В частности, он позволил ускорить приспособление российских производителей к изменяющимся внешним условиям, например, способствовал развитию импортозамещения. Таким образом, выросла конкурентоспособность российских товаров, заметно сократилась в потреблении доля импорта, то есть наш товарный рынок стал менее зависимым от внешних воздействий.

Также большую роль в смягчении внешних воздействий на экономику играет применение с 2018 года нового бюджетного правила, в соответствии с которым Банк России выполняет операции с иностранной валютой. Суть его в том, что все сверхдоходы, полученные от продажи нефти, направляются в Фонд национального благосостояния России. То есть при цене нефти выше так называемой «точки отсечения» Банк России покупает валюту на валютном рынке в размере сверхдоходов. Если же цена нефти опускается ниже «точки отсечения», происходит обратный процесс. Это позволяет предотвратить сильные колебания курса рубля и, как следствие, обеспечить финансовую стабильность, которая влияет и на стабильность цен на рынке потребительских товаров и услуг.

То есть при цене нефти выше так называемой «точки отсечения» Банк России покупает валюту на валютном рынке в размере сверхдоходов. Если же цена нефти опускается ниже «точки отсечения», происходит обратный процесс. Это позволяет предотвратить сильные колебания курса рубля и, как следствие, обеспечить финансовую стабильность, которая влияет и на стабильность цен на рынке потребительских товаров и услуг.

В текущей валютной динамике Банк России не видит существенных рисков для финансовой и ценовой стабильности, требующих вмешательства с его стороны.

“Валютчик он!… Из-за таких-то и мы невинно терпим!” Курс валюты, экспорт / импорт, экономический рост. Развивающиеся экономики широко используют эффекты от ослабления курсов своих валют. Плавное обесценение национальной валюты против валют, доминирующих во внешнеэкономическом обороте (снижение реального эффективного курса валюты), способно стимулировать рост экспорта (растет рублевая выручка, полученная при конвертации заработанной валюты в рубли, при том, что отстает рост затрат в рублях на производство продукции, поставляемой на экспорт). С другой стороны, управляемое снижение курса национальной валюты становится нетарифным барьером для роста импорта (импортируемые товары становятся дороже в рублевом измерении в сравнении с товарами, произведенными внутри России). Внутренняя торговля начинает отказываться от импорта товаров в пользу продукции, произведенной на внутреннем рынке. Снижение курса национальной валюты и, как следствие, стимулирование производства и поставки товаров на экспорт при одновременном выстраивании экономических барьеров для импорта является одним из традиционных инструментов поддержания высоких темпов экономического роста. В российской практике эффекты позитивного влияния падения курса рубля на темпы развития российской экономики (во взаимосвязи с ростом мировых цен на нефть) были хорошо видны в конце 1998 – 1999 гг. Курс валюты, счет капиталов, экономический рост. Изменение курса валют оказывает специфические эффекты на счет капиталов. При падении курса национальной валюты становится выгодным экспортировать капитал и, наоборот, возникают дополнительные барьеры для импорта капитала (валютный риск «съедает» рублевую доходность, уменьшает конечную доходность, выраженную в иностранной валюте). В структуре импорта капитала слабеют стимулы прежде всего для прямых и долгосрочных портфельных инвестиций, но в полной мере сохраняется интерес к краткосрочным спекулятивным инвестициям, имеющим предельно высокие нормы доходности. Сравнительный анализ эффектов, оказываемых снижением курса национальной валюты на текущий счет и счет капиталов, с позиций содействия экономическому росту. В условиях значимых разрывов в уровнях процентных ставок, которые длительное время демонстрирует Россия в сравнении с индустриальными странами и многими развивающимися экономиками, и с учетом того, что массированный, годами наблюдаемый вывоз капитала из России вызван не столько динамикой курса валюты, сколько высокими рисками бизнеса в России, — с учетом этих факторов негативное влияние на экономический рост, которое могло бы происходить при поощрении экспорта капитала, основанном на регулируемом снижении курса рубля, является менее значимым в сравнении с его позитивным влиянием на динамику экспорта / импорта и связанным с ним эффектом содействия экономическому росту. При этом необходимо учитывать, что неуправляемое, взрывное обесценение национальной валюты может стать фактором, приводящим к двузначной инфляции (1994, 1998, 2008 гг.). Анализ эффектов, оказываемых динамикой реального и номинального эффективных валютных курсов. В таблицах 2.1 – 2.2 приведен сравнительный анализ изменения реального и номинального эффективного курсов национальной валюты в России, Китае, Бразилии, Индии и еврозоне. 24 Как следует из указанных таблиц, только в России разрыв между динамикой реального и номинального эффективных валютных курсов рубля достигает в 1990-х гг. десятков пунктов, а, начиная с 2003 г. – более 100 пунктов. В Китае и еврозоне дифференциал между реальным и номинальным эффективными валютными курсами не превышает 10 – 15 пунктов. В конце 2009 г. реальный эффективный курс рубля составлял 153,7% к концу 1995 г., номинальный эффективный курс – 29,0%. Таблица 2.1. Сравнительная характеристика изменения реального эффективного курса национальной валюты в России, Китае и еврозоне*

Этот огромный разрыв в динамике реального и номинального эффективных валютных курсов возник в связи с двузначной инфляцией в России в 1990-х – 2008 гг., а также в связи, начиная с середины 1990-х гг., с постоянной политикой Банка России, сдерживающей обесценение рубля, закрепляющей его по отношению к доллару США или корзине валют. Экономический смысл этого разрыва — искусственная переоцененность рубля как встроенная компонента финансовой системы России. Чтобы динамика номинального и реального валютного курса рубля были «по факту» приведены друг к другу, номинальный курс рубля должен был быть примерно в пять раз ниже (на конец 2009 г., см. таблицы 2.1 – 2.2). Понижательное давление на экспорт и стимулирование импорта. Эта тенденция прерывалась лишь рыночными шоками, в период которых снижалась и номинальный, и реальный эффективный курс рубля, что создавало стимулы для роста прочего экспорта в опережение импорта (1998 – 2000 гг., осень 2008 – 2009 гг.) (см. таблицу 2.3). Таблица 2.3. Воздействие валютного курса рубля на товарный экспорт / импорт

Ввоз — вывоз капитала и курс рубля. В 1990 –е – 2000-е гг. вывоз капитала из России постоянно превышал его ввоз, за исключением нескольких лет (1995, 2007 гг.). Причины — высокие страновые риски, рост цен на нефть и газ, позволяющий получать высокие экспортные доходы мажоритариям (в условиях сверхконцентрированной собственности) и вывезти их за рубеж (таблица 2.4).

При этом действовала следующая закономерность. В периоды укрепления номинального эффективного курса рубля и нарастания его «ножниц» с реальным курсом сальдо вывоза капитала непрерывно сокращалось (1996 – 1997 гг., 2001 – 2007 гг.), поскольку курс рубля благоприятствовал ввозу капитала вместо вывоза (таблица 2.4). Затем при падении курса рубля в периоды кризисов, сопровождавшихся бегством капитала из России, сальдо вывоза капитала резко увеличивалось (1998 – 2000 гг., 2008 – 2009 гг.). Курс рубля благоприятствовал вывозу капитала вместо ввоза. Затем процесс повторялся вновь (что происходит и в 2010 г.). Таким образом, при прочих равных, динамика валютного курса способствовала замещению вывозимого из России капитала новыми деньгами. Вопрос только в том, какого качества это были инвестиции? Прямые, консервативные портфельные или же спекулятивные, пришедшие в форме портфельных? Само по себе расширение инвестиций является фактором экономического роста. Вместе с тем важным является качество инвестиций — то, насколько в них преобладает долгосрочная компонента, дающая возможность направить привлеченные из-за рубежа средства на финансовое обеспечение экономического роста. В России – иная ситуация. В условиях высоких доходностей, формируемых на финансовом рынке России (по долговым и долевым инструментам), при номинально укрепляющемся рубле, дающем возможность получить дополнительный валютный выигрыш для иностранного инвестора, в нарастающем объеме инвестиций в Россию преобладает краткосрочная спекулятивная компонента (таблица 2.5). Таблица 2.5. Создание условий для перегрева финансового рынка*

В самом деле, если в 1995 – 1999 гг. нетто-прямые и нетто-портфельные инвестиции в российскую экономику были адекватны по величине, то в 2000 – 2010 гг. устойчиво нарастает превышение нетто-портфельных инвестиций (преобладающей частью которых – в российских условиях — является высокоспекулятивная компонента), направляемых в российскую экономику, над нетто-прямыми инвестициями. Если в 2000 – 2001 гг. это превышение составляло 2 – 2,4 раза, то в 2003 – 2006 гг. – 4 – 9 раз, в 2007 – 2009 гг. – 3- 8 раз (таблица 2.5). Указанная динамика является признаком возникающего спекулятивного перегрева внутреннего финансового рынка – типичной ситуации, возникающей при либерализованном счете капиталов (свободном входе – выходе иностранных инвесторов), фиксированном или укрепляющемся курсе национальной валюты, высоких доходностях на внутреннем финансовом рынке при небольших его объемах. Подобные перегревы могут приводить к масштабным финансовым кризисам даже при позитивном состоянии экономики и профицитном бюджете (азиатский кризис 1997 г., кризис 2008 – 2009 гг.). Особо рискованными – при спекулятивных перегревах рынков – являются вложения в акции. Манипулирование на рынках акций и связанных с ними производных финансовых инструментов являются одним из «природных» источников финансовых кризисов. На российском рынке акций всегда была высока доля нерезидентов (анализ см. Таблица 2.6. Динамика доли акций в нетто-портфельных инвестициях из-за рубежа*

С 2000 г. по 2009 г. доля акций в нетто-портфельных инвестициях из-за рубежа выросла с 36,9% до 95% (таблица 2.6). | |||||||||||||||

Как следствие, растет интерес отечественного бизнеса к росту производства на экспорт, возникает возможность снижать на внешних рынках цены, занимая на них все новые продуктовые и клиентские ниши.

Как следствие, растет интерес отечественного бизнеса к росту производства на экспорт, возникает возможность снижать на внешних рынках цены, занимая на них все новые продуктовые и клиентские ниши. Падение курса рубля в кризисный период конца 2008 – 2009 гг. стало одним из стимулов, позволяющих поддержать производство в России при падении глобального спроса на экспортируемое из нее сырье.

Падение курса рубля в кризисный период конца 2008 – 2009 гг. стало одним из стимулов, позволяющих поддержать производство в России при падении глобального спроса на экспортируемое из нее сырье.

В соответствии с методическими пояснениями валютный курс выражается в долларах США за одну денежную единицу. Соответственно, рост индекса означает укрепление национальной валюты (рост ее реального эффективного курса), снижение индекса – обесценение национальной валюты (падение ее реального эффективного курса)

В соответствии с методическими пояснениями валютный курс выражается в долларах США за одну денежную единицу. Соответственно, рост индекса означает укрепление национальной валюты (рост ее реального эффективного курса), снижение индекса – обесценение национальной валюты (падение ее реального эффективного курса) Таблица 2.3 хорошо показывает, как нарастание переоцененности рубля стимулирует импорт и оказывает давление на несырьевой экспорт. В 1995 – 1997, 2001 – 2008 гг. соотношение «Прочий экспорт / Импорт» постоянно ухудшалось, прочий экспорт (в него включается высокотехнологичная продукция и товары с различной степенью обработки, в отличие от сырья) сокращался относительно импорта (с 82,9% в 1995 г. до 67,2% в 1997 г., с 92,6% в 2001 г. до 55,3% в 2008 г.).

Таблица 2.3 хорошо показывает, как нарастание переоцененности рубля стимулирует импорт и оказывает давление на несырьевой экспорт. В 1995 – 1997, 2001 – 2008 гг. соотношение «Прочий экспорт / Импорт» постоянно ухудшалось, прочий экспорт (в него включается высокотехнологичная продукция и товары с различной степенью обработки, в отличие от сырья) сокращался относительно импорта (с 82,9% в 1995 г. до 67,2% в 1997 г., с 92,6% в 2001 г. до 55,3% в 2008 г.). долл.*

долл.* cbr.ru). Прочий экспорт -экспорт, не включающий сырую нефть, нефтепродукты, природный газ

cbr.ru). Прочий экспорт -экспорт, не включающий сырую нефть, нефтепродукты, природный газ 4

4 cbr.ru). Показатель нетто-вывоза / нетто-ввоза капитала. Сальдо финансовых потоков из России и в Россию равно алгебраической сумме сальдо баланса оплаты труда, баланса инвестиционных доходов, счета операций с капиталом и финансовыми инструментами, статьи «чистые ошибки и пропуски»

cbr.ru). Показатель нетто-вывоза / нетто-ввоза капитала. Сальдо финансовых потоков из России и в Россию равно алгебраической сумме сальдо баланса оплаты труда, баланса инвестиционных доходов, счета операций с капиталом и финансовыми инструментами, статьи «чистые ошибки и пропуски» При этом объемы ввозимого капитала постоянно росли.

При этом объемы ввозимого капитала постоянно росли. долл.

долл. ч. за счет

ч. за счет 4

4 3

3 cbr.ru). Чистая инвестиционная позиция рассчитывается как разница между накопленными инвестициями, направленными за границу из России, и накопленными инвестициями, направленными в Россию (прямые, портфельные, ссуды и займы и прочие инвестиции). Нетто-прямые инвестиции рассчитываются как накопленные прямые инвестиции из России за вычетом накопленных прямых инвестиций в Россию. Превышение инвестиций из России над инвестициями в Россию отражается со знаком «+». И, наоборот, превышение инвестиций в Россию над инвестициями из России отражается со знаком «-». По аналогичному принципу определяются нетто-портфельные инвестиции, нетто-ссуды и займы нефинансовых предприятий, нетто-прочие инвестиции

cbr.ru). Чистая инвестиционная позиция рассчитывается как разница между накопленными инвестициями, направленными за границу из России, и накопленными инвестициями, направленными в Россию (прямые, портфельные, ссуды и займы и прочие инвестиции). Нетто-прямые инвестиции рассчитываются как накопленные прямые инвестиции из России за вычетом накопленных прямых инвестиций в Россию. Превышение инвестиций из России над инвестициями в Россию отражается со знаком «+». И, наоборот, превышение инвестиций в Россию над инвестициями из России отражается со знаком «-». По аналогичному принципу определяются нетто-портфельные инвестиции, нетто-ссуды и займы нефинансовых предприятий, нетто-прочие инвестиции

в главе 5 «Финансовые рынки и отрасль ценных бумаг»). Сегмент высоколиквидных акций – база для массового бегства капитала. Данные таблицы 2.6 хорошо показывают, как в 1990-е – 2000-е гг. стремительно нарастала доля акций – самого волатильного сегмента финансового рынка (не считая деривативов) — в нетто-портфельных инвестициях из-за рубежа.

в главе 5 «Финансовые рынки и отрасль ценных бумаг»). Сегмент высоколиквидных акций – база для массового бегства капитала. Данные таблицы 2.6 хорошо показывают, как в 1990-е – 2000-е гг. стремительно нарастала доля акций – самого волатильного сегмента финансового рынка (не считая деривативов) — в нетто-портфельных инвестициях из-за рубежа. долл.

долл. долл.

долл. таблицу 2.5

таблицу 2.5Падение турецкой лиры: Эрдоган назвал виновных

В Турции обрушился курс национальной валюты. К каким последствиям это привело, что заявляют местные жители и какие меры пытаются предпринимать турецкие власти?

«В одни руки не больше одной штуки» – такие объявления появились в продуктовых магазинах с обвалом турецкой лиры. Ограничения ввели на продажу растительного масла, сахара и муки. Вводить квоты пришлось в момент, когда жители Турции кинулись запасаться продуктами впрок. К счастью, дефицита не возникло, но ограничения пока остаются, и когда их снимут, непонятно. Ажиотаж возник и среди тех, кто без еды остаться не боится. Иностранные инвесторы стали активнее интересоваться покупкой жилья в Турции, среди потенциальных покупателей много россиян.

«Здесь недвижимость стоит примерно 170 тысяч долларов за двухкомнатную квартиру. Но будет рост цены, плюс дают рассрочки. Это очень выгодно. За пять лет в районе 100-120 процентов, я думаю, точно можно заработать», – считает основатель агентства недвижимости Динар Махмудов.

Рынок вторичной недвижимости отреагировал на падение курса лиры быстрее и агрессивнее, чем рынок новостроек.

«Частные лица, собственники квартир действуют по двум сценариям. Первый – это повышение цены, но в этом варианте им приходится повышать цену ежедневно. Второй – это снятие объекта с продажи до более стабильной обстановки», – рассказал заместитель генерального директора компании недвижимости Алексей Поронин.

В этом стамбульском квартале – десятки мебельных магазинов, и все временно приостановили продажу готовой продукции и прием заказов. Производители мебели пытаются понять, что будет с национальной валютой, на сколько повышать цены для турецких покупателей и переписывать ли каталоги для иностранных клиентов.

«Из-за того, что вырос курс доллара, выросли цены. Торговля застопорилась. Как видите, люди сидят без работы. Все расстроены. Нужно что-то придумать, чтобы курс доллара опустился. Для этого правительству нужно уйти, нужны новые люди, новое правительство», – говорит владелец фирмы по производству мебели Абдул-Керим Карасна.

Совсем другая атмосфера царила в Измире – по меньшей мере в тех частях города, где побывал президент. Реджеп Тайип Эрдоган приехал на запад Турции, чтобы открыть здесь стадион и еще почти сотню объектов, возведенных после прошлогоднего землетрясения. Заодно объяснил, что случилось с национальной валютой. Искать виновных долго не пришлось: всему виной – продолжает уверять Эрдоган – внешние силы. Но правительство с курса не сбить.

«Эта ставка упадет, упадет! Мы наш народ, наших фермеров на отдадим на растерзание ставке. Есть иностранные агенты, они на нас наступают, но что бы они ни делали, мы от нашей экономической программы не откажемся», – заявил Эрдоган.

Турецкая валюта, за последние два дня частично отыгравшая падение, на фоне этих слов снова немного подешевела. Вечером в пятницу, 26 ноября, за доллар просили больше 12 с половиной лир.

«Проблема связана с низкой эффективностью производства, недостатком креативности в таких сферах, как, например, информационные технологии. Мы не можем решить проблему, просто вернувшись к классической модели индустриального государства. Надо вкладывать в новые технологии, и это никак не связано с процентной ставкой. Это связано с образованием, структурными реформами и так далее», – отметил независимый экономист и инвестиционный стратег Эврен Кырыкоглу.

Экономическим шоком по-прежнему пользуются политические силы. В Стамбуле собрался небольшой митинг Конфедерации прогрессивных профсоюзов Турции, вполне дежурно прозвучали обвинения в адрес правительства и призывы досрочно провести президентские и парламентские выборы. Но реальных предпосылок к тому, что голосование состоится раньше, чем в 2023 году, пока нет.

Девальвация украинской гривны [2022] ᐈ Минфин

последнее обновление: 18.02.2022 18:12

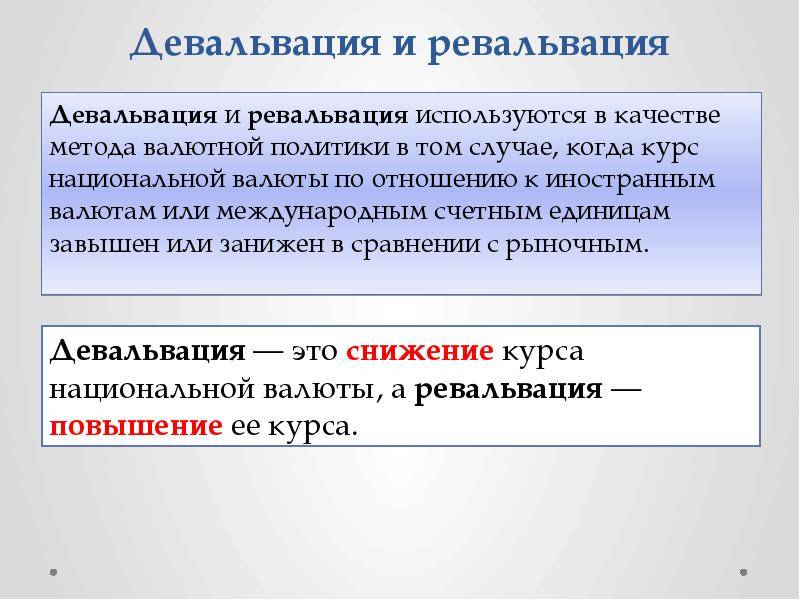

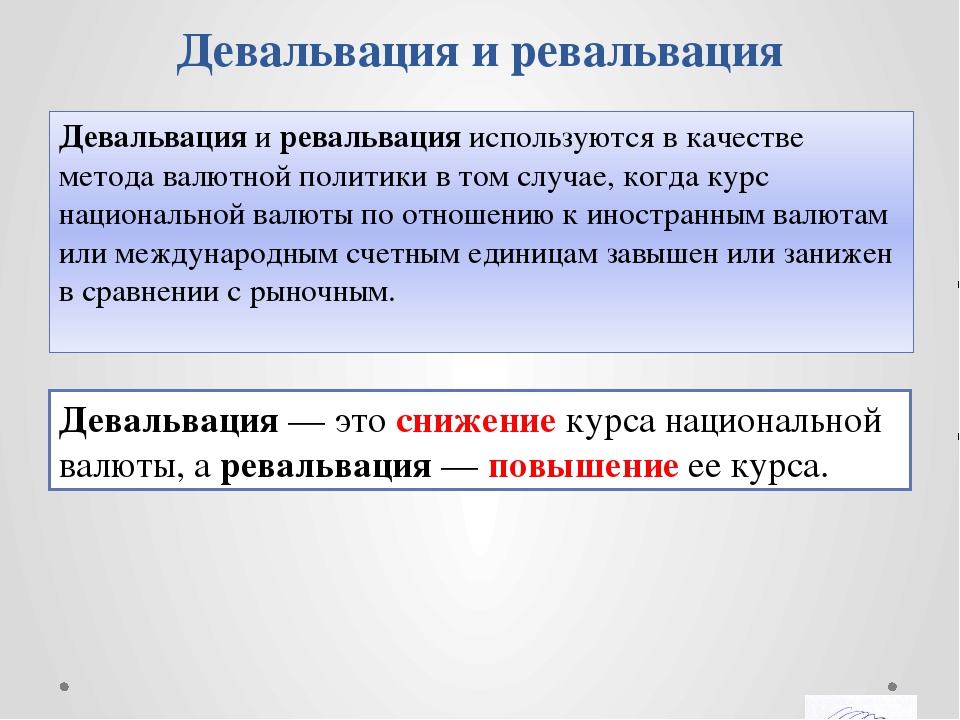

Девальвация — снижение курса национальной валюты по отношению к другим валютам (прежде всего — к т.н. «твердым валютам»), либо к золоту. Конечно, мы предпочли бы говорить о ревальвации гривны, но, увы, имеем то, что имеем…

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | За год | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2007 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2008 | 100,0 | 100,0 | 100,0 | 100,0 | 96,1 | 99,9 | 99,9 | 100,0 | 100,3 | 119,1 | 118,8 | 112,0 | 152,5 |

| 2009 | 100,0 | 100,0 | 100,0 | 100,0 | 98,9 | 100,3 | 100,8 | 103,8 | 100,2 | 99,9 | 99,9 | 100,0 | 103,7 |

| 2010 | 100,2 | 99,9 | 99,2 | 100,0 | 100,0 | 99,8 | 99,8 | 99,9 | 100,3 | 100,0 | 100,3 | 100,3 | 99,7 |

| 2011 | 99,8 | 99,9 | 100,3 | 100,1 | 100,1 | 100,0 | 100,0 | 100,0 | 100,0 | 100,1 | 100,2 | 100,0 | 100,4 |

| 2012 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2013 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2014 | 100,0 | 121,3 | 113,4 | 103,7 | 104,2 | 99,2 | 101,5 | 109,6 | 98,8 | 100,0 | 116,3 | 104,7 | 197,3 |

| 2015 | 102,4 | 166,3 | 87,3 | 90,1 | 99,8 | 99,6 | 100,6 | 103,2 | 97,7 | 108,0 | 104,2 | 99,3 | 150,8 |

| 2016 | 107,4 | 106,0 | 96,8 | 96,1 | 99,8 | 98,8 | 99,9 | 105,1 | 99,4 | 98,4 | 100,2 | 104,4 | 112,2 |

| 2017 | 101,5 | 100,3 | 99,5 | 98,3 | 99,1 | 98,9 | 99,4 | 99,4 | 103,4 | 101,1 | 101,1 | 102,7 | 104,5 |

| 2018 | 99,8 | 96,3 | 98,1 | 99,6 | 99,7 | 100,8 | 102,0 | 105,1 | 100,1 | 99,5 | 100,4 | 98,1 | 99,3 |

| 2019 | 100,2 | 96,8 | 101,3 | 97,4 | 101,4 | 97,5 | 95,6 | 100,5 | 96,2 | 102,6 | 96,6 | 98,8 | 85,5 |

| 2020 | 105,7 | 98,2 | 112,4 | 97,6 | 99,7 | 99,3 | 103,8 | 99,6 | 102,7 | 100,5 | 100,2 | 99,2 | 119,4 |

| 2021 | 99,5 | 99,3 | 99,6 | 99,7 | 99,0 | 99,1 | 98,5 | 100,3 | 99,0 | 98,7 | 103,6 | 100,2 | 96,5 |

| 2022 | 104,3 | 104,3 |

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| январь | 99,8 | 100,0 | 100,0 | 100,0 | 102,4 | 107,4 | 101,5 | 99,8 | 100,2 | 105,7 | 99,5 | 104,3 |

| февраль | 99,9 | 100,0 | 100,0 | 121,3 | 166,3 | 106,0 | 100,3 | 96,3 | 96,8 | 98,2 | 99,3 | |

| март | 100,3 | 100,0 | 100,0 | 113,4 | 87,3 | 96,8 | 99,5 | 98,1 | 101,3 | 112,4 | 99,6 | |

| апрель | 100,1 | 100,0 | 100,0 | 103,7 | 90,1 | 96,1 | 98,3 | 99,6 | 97,4 | 97,6 | 99,7 | |

| май | 100,1 | 100,0 | 100,0 | 104,2 | 99,8 | 99,8 | 99,1 | 99,7 | 101,4 | 99,7 | 99,0 | |

| июнь | 100,0 | 100,0 | 100,0 | 99,2 | 99,6 | 98,8 | 98,9 | 100,8 | 97,5 | 99,3 | 99,1 | |

| июль | 100,0 | 100,0 | 100,0 | 101,5 | 100,6 | 99,9 | 99,4 | 102,0 | 95,6 | 103,8 | 98,5 | |

| август | 100,0 | 100,0 | 100,0 | 109,6 | 103,2 | 105,1 | 99,4 | 105,1 | 100,5 | 99,6 | 100,3 | |

| сентябрь | 100,0 | 100,0 | 100,0 | 98,8 | 97,7 | 99,4 | 103,4 | 100,1 | 96,2 | 102,7 | 99,0 | |

| октябрь | 100,1 | 100,0 | 100,0 | 100,0 | 108,0 | 98,4 | 101,1 | 99,5 | 102,6 | 100,5 | 98,7 | |

| ноябрь | 100,2 | 100,0 | 100,0 | 116,3 | 104,2 | 100,2 | 101,1 | 100,4 | 96,6 | 100,2 | 103,6 | |

| декабрь | 100,0 | 100,0 | 100,0 | 104,7 | 99,3 | 104,4 | 102,7 | 98,1 | 98,8 | 99,2 | 100,2 | |

| За год | 100,4 | 100,0 | 100,0 | 197,3 | 150,8 | 112,2 | 104,5 | 99,3 | 85,5 | 119,4 | 96,5 | 104,3 |

Обратите внимание, что величину девальвации мы вычислили в процентах — для того, чтобы было удобно сравнивать девальвацию украинской национальной валюты с другим нашим национальным достижением — индексом инфляции.

Девальвация в Казахстане: что такое девальвация и почему она происходит? Informburo.kz

В конце июля-начале августа курс доллара по отношению к тенге вновь начал расти. Граждане насторожились, а эксперты заговорили о возможной очередной девальвации. За последние восемь лет тенге трижды обесценивался:

- В 2009 году курс доллара подскочил на 25% (от 120 до 150 тенге).

- Потом наступил 2014 год, когда доллар стал стоить рекордные по тем временам 185 тенге.

- Утром 20 августа 2015 года в Казахстане установился новый курс доллара – 255 тенге. В последнее время национальная валюта остаётся в коридоре 330-350 тенге за доллар.

Сегодня слово «девальвация» в Казахстане одно из часто употребляемых. Из лексикона финансистов оно перешло на кухни простых граждан. Однако, возможно, не все понимают, что на самом деле означает девальвация и почему она происходит.

Что такое девальвация?

Если выражаться совсем просто, то девальвация – это резкое снижение стоимости национальной валюты по отношению к золоту или к валюте той или иной страны: тенге к доллару, тугрика к евро и так далее.

Понятие «девальвация» появилось в европейских странах во времена Золотого стандарта. Тогда денежная купюра соответствовала определённому номиналу золота. От этой системы отказались во время Первой и Второй мировых войн. Денег на вооружение нужно было всё больше и больше. Государство печатало их уже не глядя на поддержку золотыми ресурсами. В итоге деньги просто обесценились. Это и было первой волной девальвации.

В современном мире девальвация – это прежде всего обесценивание национальной валюты по отношению к твёрдой валюте. То есть к той, что свободно конвертируется (для неё нет ограничений по валютным операциям), имеет стабильный курс.

Девальвацию валюты не надо путать с деноминацией, то есть с изменением номинала денежной купюры, и с инфляцией – повышением уровня цен на товары и услуги на длительный срок.

Хотя деноминация связана с девальвацией – это крайняя мера государства при самом негативном сценарии. К примеру, один доллар в вашей стране стал стоить уже десятки тысяч в местной валюте. Тогда Нацбанку ничего не остаётся, как сократить номинал купюр, отбросив пару-тройку нулей. А ещё есть ревальвация – обратный девальвации процесс – удорожание стоимости одной валюты в отношении другой.

«Так, например, Центральный банк Швейцарии отказался удерживать курс франка на уровне 1,2 франка за евро, который фактически сохранялся с 2011 года. Из-за слабости европейской валюты швейцарский франк подорожал одномоментно примерно на 30%, курс евро по отношению к доллару США опустился более чем на 20% за 2014-2015 годы», – прокомментировал директор аналитического центра АФК Павел Афанасьев.

В Казахстане первая девальвация тенге наступила в 1994 году. В 1993 году курс тенге был около 4,7 за доллар. Однако через год доллар подорожал в 10 раз.

Дина Ли специально для Informburo. kz

kz

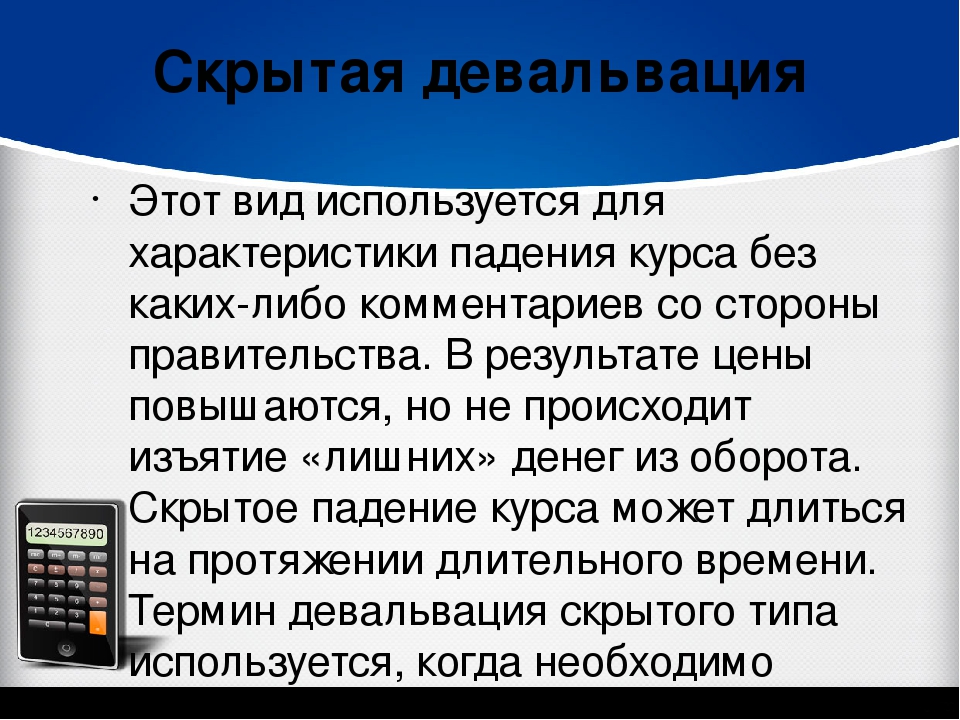

Какие виды девальвации бывают?

Девальвация валюты бывает открытая и скрытая. Открытая девальвация может наступить моментально. Национальный банк официально заявляет гражданам страны, что произошла девальвация. Пример из новейшей истории Казахстана – 4 февраля 2014 года Нацбанк объявил о девальвации.

Скрытая девальвация происходит без каких-либо комментариев правительства. В этом случае просто происходит падение курса национальной валюты без всяческих объявлений. Скрытая девальвация в отличие от открытой происходит не за один день. Это долгий процесс, курс валюты постепенно снижается в силу естественных рыночных причин.

Девальвация бывает контролируемая – это когда государство пытается её сдерживать. Оно может осуществлять валютные интервенции, скупая или продавая валюту, чтобы удержать курс национальной валюты на нужном уровне.

Неконтролируемая девальвация – та, которую государство не может сдерживать, так как у него нет механизмов. Последняя обычно происходит при свободно плавающем курсе национальной валюты.

Среди финансистов также существует мнение, что в строгом смысле простое обесценивание денег – это не всегда девальвация.

Почему происходит девальвация?

Частая причина девальвации – это дефицит платёжного баланса. Это когда в стране нарушен баланс между иностранной и местной валютой. К примеру, тенге в финансовом обороте Казахстана становится намного больше, чем доллара. Дефицит рождает высокий спрос. А так как редкий товар всегда дороже, то цена на доллар стремительно растёт.

Правда, у девальвации далеко не всегда одна причина. Например, на валюту могут оказывать давление как дефицит платежного баланса, так и инфляция.

Стало мало валюты

Дефицит платёжного баланса может наступить, когда в стране больше импорта, чем экспорта. Представьте: вы торгуете чем-либо ценным на международном уровне. Ваш товар охотно скупают. И вы привозите в свою страну выручку в виде валюты. Но вдруг спрос падает. Значит, вы стали привозить на родину меньше валюты. А когда ваша ситуация становится тенденцией для большинства экспортёров, наступает дефицит платёжного баланса.

А когда ваша ситуация становится тенденцией для большинства экспортёров, наступает дефицит платёжного баланса.

«Спрос на иностранную валюту начинает расти как со стороны бизнеса, так и со стороны населения, – разъясняет директор аналитического центра АФК Павел Афанасьев. – В подобных условиях фактически ситуация постепенно приходит к тому, что единственным продавцом иностранной валюты может выступать только Центральный банк. Он может удовлетворять данный спрос за счёт страновых резервов либо позволить курсу ослабеть до уровня, пока не найдутся желающие продать доллар США на более выгодных условиях. Нужно отметить, что по мере снижения стоимости любого актива, финансового или реального, желающих его купить всё больше. Это законы спроса и предложения».

Паника

Валюты в стране может стать меньше и по другим причинам. Например: ожидая возможной девальвации, люди массово скупили доллары и евро. Как ни парадоксально, тем самым они вполне могут простимулировать обвал национальной валюты.

«Паника ускоряет девальвацию, но это имеет краткосрочный эффект, –прокомментировал член правления АО «Halyk Finance» Мурат Темирханов. – Люди набьют карманы валютой, а потом рынок стабилизируется, спрос и предложение войдут в баланс, и панически высокий курс вернется на нормальный уровень, зависящий от платёжного баланса, а не от паники. Здесь люди сразу же могут потерять большую курсовую разницу».

Инфляция

Инфляцию часто рассматривают как следствие девальвации. Тем не менее этот процесс может работать в обе стороны: покупательная способность денег снижается, на них уже можно купить меньше товаров и услуг. Таким образом, деньги утрачивают часть своей реальной стоимости

«Даже если платёжный баланс стабильный, то, в любом случае, если, к примеру, в нашей стране инфляция более высокая, чем в США, то тенге будет падать при прочих фиксированных показателях. Потому что инфляция – это падение стоимости валют», – прокомментировал член правления АО «Halyk Finance» Мурат Темирханов.

Геополитика

Ещё одна причина девальвации – геополитическая, то есть связанная с отношениями разных стран. Яркий пример – ситуация с санкциями Евросоюза и США против России. Санкции не могут не оказывать давления на курс рубля. Так как Россия – крупнейший торговый партнёр Казахстана, то и тенге будет реагировать на ослабление рубля. Об этом уже официально высказался Нацбанк, связав резкий скачок курса доллара к тенге с негативным влиянием дополнительных санкций США в отношении России.

Цена на нефть

Обвал цен на нефть на мировом рынке способствует девальвации. Особенно для стран с сырьевой направленностью. Платёжный баланс в Казахстане, например, во многом зависит от цен на нефть. Например, в конце 2014 года цена на нефть упала, и платёжный баланс стал отрицательным. В 2014 -2015 годах, по сообщениям СМИ, Нацбанком было потрачено 28 миллиардов долларов на то, чтобы удержать фиксированный курс.

«У нас страна сырьевая, соответственно, мы сильно зависим от цен на нефть и металлы. То есть у нас очень большая сырьевая зависимость экономики. Это значит, что экспорт во многом зависит не от производства товаров, как в Германии или Китае, а от экспорта природных ресурсов. В свою очередь, на сырьевые товары напрямую влияют мировые биржевые цены, которые могут очень сильно меняться время от времени. В результате резкого падения цен на сырье у нас и возникают девальвационные скачки. Особенно сейчас, когда тенге находится в свободном плавании», – говорит Мурат Темирханов.

То есть у нас очень большая сырьевая зависимость экономики. Это значит, что экспорт во многом зависит не от производства товаров, как в Германии или Китае, а от экспорта природных ресурсов. В свою очередь, на сырьевые товары напрямую влияют мировые биржевые цены, которые могут очень сильно меняться время от времени. В результате резкого падения цен на сырье у нас и возникают девальвационные скачки. Особенно сейчас, когда тенге находится в свободном плавании», – говорит Мурат Темирханов.

Печатный станок

Денежно-кредитная политика государства тоже может спровоцировать девальвацию. К примеру, если Нацбанк, пытаясь стимулировать экономику, превращается в так называемый «печатный станок». То есть национальная валюта в большом количестве эмитируется фактически из воздуха. Она не подкреплена товаром или показателями ВВП. А это путь к девальвации.

Чем девальвация может быть вредна?

Девальвация может буквально разрушить национальную экономику, принеся массу отрицательных последствий. Люди могут остаться без работы, без денег и без доступа к необходимым товарам. В стране снижается уровень ВВП, количество инвестиций.

Люди могут остаться без работы, без денег и без доступа к необходимым товарам. В стране снижается уровень ВВП, количество инвестиций.

Вот основные последствия девальвации:

- Потеря доверия к национальной валюте. Из-за нестабильного курса люди стараются хранить сбережения в другой, более надёжной, на их взгляд, валюте.

- Обесцениваются вклады в национальной валюте: люди начинают массово снимать средства с банковских счетов.

- Инфляция: дорожают товары и услуги.

- Страдает импорт: завозить иностранные товары в страну становится невыгодно из-за дорогой валюты.

- Сокращаются размеры заработных плат, пенсий, социальных пособий.

- Повышаются цены на недвижимость.

- Сокращается покупательская способность населения.

- Сокращаются рабочие места на предприятиях, которые работают с иностранными товарами.

Один из примеров того, до чего может довести страну девальвация, – Венесуэла. В 2010 президент Уго Чавес объявил о девальвации валюты в два раза под влиянием экономического кризиса. Впоследствии ситуация вышла из-под контроля. Боливар (денежная единица Венесуэлы) обесценился настолько, что продавцам в магазинах пришлось взвешивать деньги, чтобы принять плату за продукты.

Какую пользу можно извлечь из девальвации?

Девальвацию нельзя рассматривать как абсолютное зло. Она может быть и полезной. Хотя плюсов в количественном отношении меньше, чем минусов.

- Очевидная польза девальвации, о которой часто говорят, – это стимуляция экспорта. Вы за доллары продаёте за границу какой-либо товар. Так как после девальвации, обменяв валюту на деньги вашей страны, вы получите больше, то вы выиграете на разнице курсов.

- Так как при девальвации страдает импорт – иностранные товары завозятся в меньшем количестве, повышается спрос на отечественную продукцию.

- Снижается расходование золотовалютного фонда страны.

- При девальвации возможно повышение конкурентоспособности национальной экономики. Но только если её проводят разумно – с ограничительной денежно-кредитной и доходной политикой. К примеру, некоторые аналитики предполагают, что Трамп специально девальвировал доллар по отношению к евро. За счёт этого обесцениваются государственные ценные бумаги, которыми владеют европейцы. И американскому правительству в итоге проще по ним расплачиваться.

К примеру, некоторые аналитики предполагают, что Трамп специально девальвировал доллар по отношению к евро. За счёт этого обесцениваются государственные ценные бумаги, которыми владеют европейцы. И американскому правительству в итоге проще по ним расплачиваться.

К примеру, некоторые аналитики предполагают, что Трамп специально девальвировал доллар по отношению к евро. За счёт этого обесцениваются государственные ценные бумаги, которыми владеют европейцы. И американскому правительству в итоге проще по ним расплачиваться.«Разовая девальвация может дать стимул экономике, главное, чтобы положительный экономический эффект от девальвации был больше, чем соответствующие негативные последствия», – прокомментировал Павел Афанасьев.

Как говорит эксперт, необходимо понимать, что изменение курса любой валюты – это множество различных как экономических и фундаментальных, так и технических факторов.

«Любые изменения, как положительные, так и отрицательные, всегда имеют обратную сторону, – считает Павел Афанасьев. – Вспомните 2000-е, когда курс тенге в силу массивного притока иностранной валюты и инвестиций укреплялся в течение очень продолжительного периода времени, что постепенно сделало казахстанское производство фактически неконкурентоспособным на внешних рынках. Экономика – это сложный часовой механизм, где важна долгосрочная прочность, стабильность, но для этого все детали механизма должны работать слаженно».

Экономика – это сложный часовой механизм, где важна долгосрочная прочность, стабильность, но для этого все детали механизма должны работать слаженно».

На Бреттон-Вудской конференции в июле 1944 года международные лидеры стремились обеспечить стабильную послевоенную международную экономическую среду путем создания системы фиксированного обменного курса. В период с середины до конца 1960-х годов Соединенные Штаты переживали период роста инфляции. Поскольку валюты не могли колебаться, чтобы отразить изменение относительных макроэкономических условий между Соединенными Штатами и другими странами, система фиксированных обменных курсов оказалась под давлением. В 1973 году США официально отказались от золотого стандарта. Многие другие промышленно развитые страны также перешли от системы фиксированных обменных курсов к системе плавающих курсов. С 1973 года обменные курсы для большинства промышленно развитых стран плавали или колебались в зависимости от предложения и спроса на различные валюты на международных рынках. При системе фиксированного обменного курса официальную стоимость валюты может изменить только решение правительства страны или денежно-кредитного органа. Правительства иногда принимают такие меры, часто в ответ на необычное рыночное давление. Девальвация , преднамеренная корректировка официального обменного курса в сторону понижения снижает стоимость валюты; напротив, переоценка представляет собой повышение стоимости валюты. Например, предположим, что правительство установило 10 единиц своей валюты равными одному доллару.Для девальвации он может объявить, что отныне 20 единиц его валюты будут равны одному доллару. Это сделало бы ее валюту в два раза дешевле для американцев, а доллар США в два раза дороже в девальвирующей стране. При каких обстоятельствах может произойти девальвация страны? Ключевой эффект девальвации заключается в том, что она делает национальную валюту дешевле по сравнению с другими валютами.Есть два последствия девальвации. Существуют и другие политические вопросы, которые могут привести к изменению фиксированного обменного курса страны. Например, вместо того, чтобы проводить непопулярную политику бюджетных расходов, правительство может попытаться использовать девальвацию для повышения совокупного спроса в экономике в целях борьбы с безработицей.Ревальвация, которая делает валюту более дорогой, может быть предпринята для уменьшения положительного сальдо счета текущих операций, когда экспорт превышает импорт, или для сдерживания инфляционного давления. Последствия девальвации Еще один риск девальвации — психологический. В той мере, в какой девальвация рассматривается как признак экономической слабости, кредитоспособность нации может оказаться под угрозой. Таким образом, девальвация может подорвать доверие инвесторов к экономике страны и повредить способности страны привлекать иностранные инвестиции. Другим возможным последствием является серия последовательных девальваций. Например, торговые партнеры могут быть обеспокоены тем, что девальвация может негативно сказаться на их собственных экспортных отраслях.Соседние страны могут девальвировать свои собственные валюты, чтобы компенсировать последствия девальвации своих торговых партнеров. Такая политика «нищего соседа» имеет тенденцию усугублять экономические трудности, создавая нестабильность на более широких финансовых рынках. С 1930-х годов были созданы различные международные организации, такие как Международный валютный фонд (МВФ), чтобы помочь странам координировать свою торговую и валютную политику и тем самым избежать последовательных раундов девальвации и ответных мер. |

Соединенные Штаты играли ведущую роль в новом соглашении, при котором стоимость других валют фиксировалась по отношению к доллару, а стоимость доллара фиксировалась в пересчете на золото — 35 долларов за унцию.Вслед за Бреттон-Вудским соглашением власти Соединенных Штатов приняли меры по сдерживанию роста долларовых резервов иностранных центральных банков, чтобы уменьшить необходимость конвертации официальных долларовых резервов в золото.

Соединенные Штаты играли ведущую роль в новом соглашении, при котором стоимость других валют фиксировалась по отношению к доллару, а стоимость доллара фиксировалась в пересчете на золото — 35 долларов за унцию.Вслед за Бреттон-Вудским соглашением власти Соединенных Штатов приняли меры по сдерживанию роста долларовых резервов иностранных центральных банков, чтобы уменьшить необходимость конвертации официальных долларовых резервов в золото. Увеличение стоимости валюты называется повышением ее курса, а уменьшение — обесцениванием. Однако некоторые страны и некоторые группы стран продолжают использовать фиксированные обменные курсы для достижения экономических целей, таких как стабильность цен.

Увеличение стоимости валюты называется повышением ее курса, а уменьшение — обесцениванием. Однако некоторые страны и некоторые группы стран продолжают использовать фиксированные обменные курсы для достижения экономических целей, таких как стабильность цен. Для переоценки правительство может изменить курс с 10 единиц за один доллар до пяти единиц за один доллар; это сделало бы валюту в два раза дороже для американцев, а доллар в два раза дешевле дома.

Для переоценки правительство может изменить курс с 10 единиц за один доллар до пяти единиц за один доллар; это сделало бы валюту в два раза дороже для американцев, а доллар в два раза дешевле дома. Во-первых, девальвация делает экспорт страны относительно менее дорогим для иностранцев. Во-вторых, девальвация делает иностранные товары относительно более дорогими для внутренних потребителей, что препятствует импорту. Это может способствовать увеличению экспорта страны и сокращению импорта и, следовательно, может способствовать сокращению дефицита счета текущих операций.

Во-первых, девальвация делает экспорт страны относительно менее дорогим для иностранцев. Во-вторых, девальвация делает иностранные товары относительно более дорогими для внутренних потребителей, что препятствует импорту. Это может способствовать увеличению экспорта страны и сокращению импорта и, следовательно, может способствовать сокращению дефицита счета текущих операций. Если это произойдет, правительству, возможно, придется повысить процентные ставки для сдерживания инфляции, но за счет замедления экономического роста.

Если это произойдет, правительству, возможно, придется повысить процентные ставки для сдерживания инфляции, но за счет замедления экономического роста. Редакция 1976 года статьи IV устава МВФ побуждает политиков избегать «манипулирования обменными курсами … для получения несправедливого конкурентного преимущества перед другими членами». С этой поправкой МВФ также установил право каждой страны-члена свободно выбирать систему обменного курса.

Редакция 1976 года статьи IV устава МВФ побуждает политиков избегать «манипулирования обменными курсами … для получения несправедливого конкурентного преимущества перед другими членами». С этой поправкой МВФ также установил право каждой страны-члена свободно выбирать систему обменного курса.Каковы причины обесценивания валюты?

Каковы причины обесценивания валюты?

Изображение предоставлено: Шигапов/iStock/GettyImages

Обесценивание или девальвация валюты относится к снижению обменного курса валюты, о чем сообщается в системе плавающего обменного курса.Влияние этого снижения зависит не только от суммы снижения, но также и от воздействия снижения валюты, измеряемого обменным курсом страны по отношению к обменному курсу других стран.

На обмен валюты влияет множество факторов, включая политическую нестабильность и экономические основы.

Последствия обесценения валюты

Упорядоченное обесценивание валюты может повысить экспортную активность страны. Причина в том, что снижение цен на товары и услуги делает экспорт страны более привлекательным для потенциальных покупателей.

Причина в том, что снижение цен на товары и услуги делает экспорт страны более привлекательным для потенциальных покупателей.

Если обесценивание валюты происходит постепенно и упорядоченно, это может повысить конкурентоспособность экспорта страны и уменьшить дефицит торгового баланса страны. Однако, если произойдет резкое обесценивание валюты, иностранные инвесторы могут отказаться от своей позиции. Когда это происходит, на валюту страны оказывается дополнительное понижательное давление.

Рассмотрим это : Влияние девальвации валюты на инвестиции

Причины обесценения валюты

Причин обесценивания валюты много.К ним относятся экономические основы, политическая нестабильность, разница в процентных ставках и нежелание инвесторов рисковать. Например, обесценение валюты страны может произойти, если ее экономические основы слабы. Например, страна может испытывать хронический дефицит счета текущих операций и высокую инфляцию, каждый из которых может привести к обесцениванию валюты или ускорить его.

Более того, растущая инфляция увеличивает себестоимость экспортируемой продукции. Это явление делает экспорт страны менее конкурентоспособным на мировых рынках.В свою очередь, торговый дефицит будет увеличиваться и обесценивать валюту страны. Кроме того, при высокой инфляции, если Федеральная резервная система использует процентные ставки для сдерживания инфляции, может произойти обесценивание валюты. В этом случае по мере снижения процентных ставок миллиарды долларов могут быть перемещены из инвестиций с низкими процентными ставками в инвестиции с более высокой доходностью.

Обесценение валюты и финансовый кризис 2007-2008 гг.

По мере того, как глобальный финансовый кризис 2007-2008 гг. обострялся, Федеральная резервная система инициировала несколько раундов количественного смягчения, что привело к исторически низкой доходности облигаций.Как следствие, в декабре 2008 года индекс доллара США (USDX) упал более чем на 7 процентов. И к 2011 году индекс доллара США продолжал падать. В то время доллар был на рекордно низком уровне по отношению к канадскому доллару, японской иене и австралийскому доллару.

В то время доллар был на рекордно низком уровне по отношению к канадскому доллару, японской иене и австралийскому доллару.

Подумайте об этом: Как сравнить курсы обмена валют

Международные последствия обесценения валюты

Если валюта одной страны быстро и внезапно обесценивается, страх того, что валюта других стран последует этому примеру, начинает распространяться по всему миру.Обеспокоенность инвесторов может привести к распространению инфекции, а именно к тому, что многие валюты также обесценятся. Такие опасения инвесторов привели к азиатскому кризису 1997 года, который начался с краха тайского бата. После падения курса бата обесценение валюты произошло и в других странах Юго-Восточной Азии.

Аналогичным образом, в июне 2016 года британский фунт обесценился более чем на 10 процентов по отношению к доллару США после того, как Соединенное Королевство проголосовало за выход из Европейского Союза. Точно так же из-за опасений, что У. S. Федеральная резервная система уменьшит покупку облигаций, валюты Индии и Индонезии испытали обесценивание валюты.

S. Федеральная резервная система уменьшит покупку облигаций, валюты Индии и Индонезии испытали обесценивание валюты.

Укрепление и обесценение валюты | Encyclopedia.com

БИБЛИОГРАФИЯ

В экономике термины повышение курса валюты и обесценение валюты описывают изменения обменного курса, вызванные колебаниями рынка. Если страна фиксирует обменный курс, официальные корректировки фиксированного обменного курса называются валютой , ревальвацией и , девальвацией .Валюта оценивается, когда ее стоимость увеличивается по отношению к стоимости другой валюты или «корзины» других валют. Валюта обесценивается, когда ее стоимость падает по отношению к стоимости другой валюты или корзины других валют.

Эти специальные термины необходимо использовать, поскольку обменные курсы могут быть выражены по-разному, поэтому использование слов «повышение» и «падение» или «увеличение» и «снижение» для изменения обменного курса может привести к путанице. . Например, если обменный курс между U.S. доллар и евро выражены в долларах за евро (например, 1,20 доллара за евро), повышение обменного курса (например, до 1,25 доллара за евро) означает, что доллар обесценивается по отношению к евро, а евро растет по отношению к доллару. Другими словами, доллар становится менее ценным, а евро — более ценным. Тот же обменный курс может быть выражен в евро за доллар (например, 0,83 евро за доллар). В этом случае повышение обменного курса (например, до 0,9 евро за доллар) означает, что доллар укрепляется по отношению к евро, а евро обесценивается по отношению к доллару.

. Например, если обменный курс между U.S. доллар и евро выражены в долларах за евро (например, 1,20 доллара за евро), повышение обменного курса (например, до 1,25 доллара за евро) означает, что доллар обесценивается по отношению к евро, а евро растет по отношению к доллару. Другими словами, доллар становится менее ценным, а евро — более ценным. Тот же обменный курс может быть выражен в евро за доллар (например, 0,83 евро за доллар). В этом случае повышение обменного курса (например, до 0,9 евро за доллар) означает, что доллар укрепляется по отношению к евро, а евро обесценивается по отношению к доллару.

В краткосрочной перспективе повышение и обесценивание валюты обусловлено изменениями спроса и предложения на валюту на валютном рынке. Спрос и предложение валюты зависят от импорта и экспорта страны, международных финансовых операций, спекуляций на валютном рынке и, в случае «грязного плавания», государственных интервенций на валютном рынке. В долгосрочной перспективе укрепление и обесценивание валюты определяются уровнем инфляции и экономическим ростом страны.

Прогнозирование повышения и обесценивания валюты оказывается большой проблемой для экономистов-теоретиков. В статье 1983 года, озаглавленной «Эмпирические модели обменного курса семидесятых: соответствуют ли они выборке?» Ричард Миз и Кеннет Рогофф продемонстрировали, что простая статистическая модель случайного блуждания, утверждающая, что лучший прогноз обменного курса завтра — это обменный курс сегодня, лучше прогнозирует обменный курс, чем любая из экономических моделей, доступных на то время.Кроме того, экономические исследователи показали, что обменный курс, как правило, «не связан» с фундаментальными факторами или факторами, которые обычно влияют на обменный курс в экономических моделях. Эти результаты известны как головоломка Миз-Рогофф и головоломка «отключение обменного курса» соответственно. В статье 2005 года «Обменные курсы и основные принципы» Чарльз Энгель и Кеннет Уэст продемонстрировали, что, учитывая статистические свойства основных показателей и коэффициент дисконтирования отдельных лиц (вес, который они придают будущему потреблению по сравнению с сегодняшним потреблением), следует ожидалось, что поведение обменного курса похоже на случайное блуждание.

В статье 2002 года «Поток заказов и динамика обменного курса» Чарльз Эванс и Ричард Лайонс использовали другой подход. Они показали, что, используя информацию о спросе и предложении иностранной валюты (потоки заказов банков, участвующих в валютном рынке), можно прогнозировать укрепление и обесценение валюты в краткосрочной перспективе лучше, чем с помощью случайного блуждания.

Повышение и обесценивание валюты влияют на все международные операции страны, поскольку они влияют на международные относительные цены.В международной торговле повышение курса валюты делает экспорт страны более дорогим для жителей других стран, если экспортеры в этой стране могут повысить цены, по которым они продают свои товары иностранным покупателям. Если экспортеры не могут повысить свои продажные цены из-за конкуренции, их прибыль падает, потому что стоимость производства, выраженная в их национальной валюте, возрастает по сравнению с их доходами, выраженными в иностранной валюте. Если прибыль значительно снизится, некоторые фирмы прекратят экспорт, так что объем экспорта из страны, в которой происходит укрепление валюты, уменьшится. Верно и обратное: обесценение валюты сделает экспорт страны более конкурентоспособным, увеличит прибыль экспортеров и увеличит объем экспорта страны.

Верно и обратное: обесценение валюты сделает экспорт страны более конкурентоспособным, увеличит прибыль экспортеров и увеличит объем экспорта страны.

Подобные механизмы связывают укрепление и обесценивание валюты с импортом страны. Если валюта подорожает, жители страны сочтут импортные товары дешевыми по сравнению с товарами, произведенными внутри страны, и объем импорта увеличится. Аналогичным образом, при обесценивании валюты жители страны обнаружат, что импортные товары очень дороги, и предпочтут переключиться на покупку товаров отечественного производства, снизив тем самым объем импорта.Такие изменения в структуре торговли происходят в ответ на долгосрочные изменения обменного курса и развиваются медленно с течением времени, поскольку международные торговые контракты составляются заблаговременно.

Повышение и обесценивание валюты также влияет на международную торговлю активами и на стоимость иностранных активов. Если национальная валюта обесценивается, стоимость активов резидентов этой страны в иностранной валюте увеличивается (поскольку иностранная валюта становится относительно более ценной), в то время как стоимость активов иностранцев в этой стране снижается. Эти изменения можно охарактеризовать как потери и прирост капитала из-за изменений обменного курса. В начале 2000-х доллар США сильно обесценился. В то время как Соединенные Штаты продолжали занимать за границей, их общий долг перед иностранцами не увеличивался, потому что обесценивание доллара означало прирост капитала для жителей США и потери капитала для иностранцев, которые компенсировали новые заимствования резидентами США. Этот эффект известен в экономической литературе как оценочный эффект изменения обменного курса.Седрик Тилле в своей статье 2003 года «Влияние колебаний обменного курса на внешний долг США» рассчитал точный вклад эффекта оценки в международное финансовое положение Соединенных Штатов.

Эти изменения можно охарактеризовать как потери и прирост капитала из-за изменений обменного курса. В начале 2000-х доллар США сильно обесценился. В то время как Соединенные Штаты продолжали занимать за границей, их общий долг перед иностранцами не увеличивался, потому что обесценивание доллара означало прирост капитала для жителей США и потери капитала для иностранцев, которые компенсировали новые заимствования резидентами США. Этот эффект известен в экономической литературе как оценочный эффект изменения обменного курса.Седрик Тилле в своей статье 2003 года «Влияние колебаний обменного курса на внешний долг США» рассчитал точный вклад эффекта оценки в международное финансовое положение Соединенных Штатов.

Когда страна накапливает большую сумму долга в иностранной валюте, резкое обесценивание ее валюты может быть очень вредным. Если доходы или активы фирм выражены в их собственной валюте, а их долги или обязательства выражены в иностранной валюте, обесценение валюты снизит стоимость активов фирм по отношению к обязательствам, иногда настолько, что фирмы станут банкротами. Такой эффект известен в экономической литературе как балансовый эффект . Во время финансовых кризисов конца 1990-х отрицательные последствия обесценения валюты для баланса перевешивали их положительные последствия для прибылей экспортеров. Этот опыт выявил важность согласования валютного состава активов и пассивов.

Такой эффект известен в экономической литературе как балансовый эффект . Во время финансовых кризисов конца 1990-х отрицательные последствия обесценения валюты для баланса перевешивали их положительные последствия для прибылей экспортеров. Этот опыт выявил важность согласования валютного состава активов и пассивов.

СМ. ТАКЖЕ Платежный баланс; центральные банки; обесценивание валюты; Девальвация и ревальвация валюты; Грязный поплавок; обменные курсы; Гринспен, Алан; Хеджирование; Макроэкономика; Деньги; модель Манделла-Флеминга; паритет покупательной способности; резервы, иностранные; Торговый излишек

Энгель, Чарльз и Кеннет Д.Запад. 2005. Обменные курсы и основы. Журнал политической экономии 113: 485–517.

Эванс, Мартин Д. и Ричард К. Лайонс. 2002. Поток заказов и динамика обменного курса. Журнал политической экономии 110 (1): 170–180.

Миз, Ричард и Кеннет Рогофф. 1983. Эмпирические модели обменного курса семидесятых годов: соответствуют ли они выборке? Журнал международной экономики 14: 3–24.

Тилле, Седрик. 2003. Влияние колебаний обменного курса на U.S. Внешний долг. Актуальные вопросы экономики и финансов 9 (1): 1–7.

Галина Хейл

Влияние повышения и обесценения валюты на инфляцию – видео и расшифровка урока

Влияние на инфляцию

В стране внутренняя инфляция относится к росту цен на товары и услуги в течение периода. Это общий элемент для большинства экономик, и если есть экономический рост, то последствий почти нет.Однако, если инфляция растет быстрее, чем экономика, это обычно снижает покупательную способность и уровень жизни.

Обменный курс валюты оказывает прямое влияние на инфляцию, поскольку влияет на стоимость импортируемых товаров и материалов. Колебания валютных курсов могут привлечь инвесторов или отпугнуть их, а также могут повлиять на доступность денег для государственных расходов.

Рассмотрим некоторые конкретные последствия и способы противодействия им.

Повышение курса местной валюты

Вы увидите сильную валюту, если экономика быстро растет и производительность растет, как, например, повышение курса японской иены в 1970-х и 1980-х годах. Повышение курса также может быть вызвано изменениями цен на сырьевые товары, например, в странах-экспортерах нефти, валюты которых укрепляются при повышении цен.

Повышение курса также может быть вызвано изменениями цен на сырьевые товары, например, в странах-экспортерах нефти, валюты которых укрепляются при повышении цен.

Если экономика быстро растет, сильная валюта может помочь снизить инфляцию. Однако, если экономика растет медленно или вообще не растет, повышение курса может усугубить замедление.

Повышение курса евро стало серьезной проблемой для самых медленных экономик региона. В таких странах, как Португалия, Греция и Испания, многие местные предприятия больше не могут конкурировать на международном рынке.

Повышение курса валюты обычно снижает инфляцию, потому что импорт становится дешевле, а более низкие цены приводят к снижению инфляции. Это делает импорт более привлекательным, вызывая падение спроса на местную продукцию. Местным компаниям обычно приходится сокращать расходы и повышать производительность, чтобы оставаться конкурентоспособными. Поэтому правительства часто пытаются предотвратить слишком сильное или слишком быстрое укрепление местной валюты.

Теперь давайте подробнее рассмотрим некоторые меры, которые можно использовать для противодействия последствиям повышения курса валюты.Правительства могут снижать процентные ставки, повышая спрос на товары и услуги, поскольку кредит становится более доступным. Это помогает смягчить негативное влияние на местное производство. Другой мерой является увеличение национальных резервов в иностранной валюте. Покупая иностранные деньги, правительства предотвращают дальнейшее повышение курса. Некоторые страны также предоставляют субсидии или льготы местным производителям, чтобы они оставались конкурентоспособными, тем самым снижая риск замены местного производства импортом.

Обесценение местной валюты

Обесценение валюты имеет тенденцию вызывать инфляцию, поскольку импорт становится более дорогим.Большинство стран потребляют некоторые импортные продукты, материалы или технологии, а при более слабой валюте дополнительная стоимость переносится на цены. Дорогой импорт заставляет людей требовать больше местных товаров, поэтому их цены также растут.

Экспорт становится более привлекательным, потому что производители получают больше денег, продавая на международном рынке. Девальвация может увеличить производство определенных продуктов и стимулировать экономический рост. Когда несколько колумбийских производителей кофе прекратили свою деятельность из-за низких мировых цен на кофе, правительство девальвировало песо, поэтому производители зарабатывали больше песо за свой урожай.Однако производительность не росла, инфляция росла, и постепенно положительный эффект ослабевал.

Поскольку экспорт становится все более прибыльным, местные предприятия могут не ощущать необходимости сокращать расходы или повышать эффективность, поэтому со временем их затраты увеличиваются.

Девальвация и инфляция часто подпитывают друг друга, поэтому возникает риск порочного круга. По мере роста цен валюта теряет еще большую ценность, что, в свою очередь, заставляет цены снова расти. Мы видим некоторые крайние случаи, такие как Зимбабве, чья валюта и инфляция взлетели до небес. Как вы можете видеть на этой зимбабвийской купюре в сто триллионов долларов.

Как вы можете видеть на этой зимбабвийской купюре в сто триллионов долларов.

В конце концов, у правительства не было другого выбора, кроме как отказаться от использования местной валюты в пользу иностранной валюты.

Давайте теперь быстро рассмотрим некоторые меры, которые можно использовать для контроля последствий девальвации. Распространенной мерой является повышение процентных ставок, что снижает спрос на товары и услуги.Это замедляет инфляцию, но также снижает экономический рост. Иногда правительства продают часть своих резервов в иностранной валюте, чтобы предотвратить дальнейшую девальвацию. Некоторые могут решить предоставить субсидии или льготы местным производителям, надеясь на рост экспорта и на то, что местные товары заменят импортные товары.

Резюме урока

Давайте уделим несколько минут тому, чтобы повторить то, что мы узнали. Стоимость валют определяется путем сравнения их с другими, и она может расти или падать. Подорожание — это увеличение стоимости валюты, в то время как обесценивание или девальвация — это падение стоимости. Оба процесса влияют на внутреннюю инфляцию , которая представляет собой непрерывный рост цен на товары и услуги.