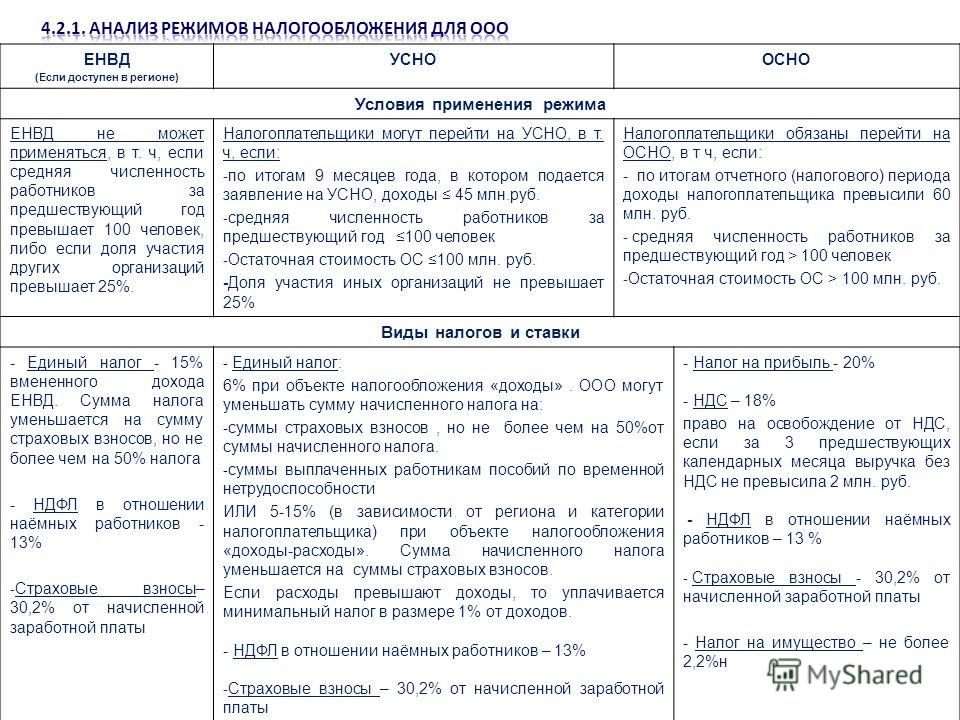

Организация (ООО,АО) или ИП на общем режиме налогообложения

Ориентировочная стоимость услуг по ведению бухгалтерии предприятия на общей системе налогообложения (ОСНО) для юридических лиц (ООО, АО) и индивидуальных предпринимателей (ИП) в месяц:

Стоимость от 3500 руб

Заказать бухгалтерское сопровождение

Заказать нулевую отчетность

За Вашим АО, ИП или ООО на ОСНО будет закреплен профессиональный бухгалтер вне зависимости с сферы оказываемых услуг, оптовой торговли, производства или ВЭД.

При применении общего режима налогообложения налоги уплачиваются в общем порядке:

- Налог на добавленную стоимость 20%

- Налог на прибыль для юридических лиц 20%

- Налог на доходы физических лиц 13%

- Налог на имущество предприятий не более 2,2%

- Транспортный налог — рассчитывается

Бухгалтерское сопровождение на ОСНО для юридических лиц и ИП осуществляется на основании Договора.

Общий режим налогообложения предполагает ведение налогового учета по нескольким налогам, что существенно усложняет ведение бухучета. В частности, это относится к налогу на добавленную стоимость, налогу на прибыль организаций, налогу на доходы физических лиц, налог на имущество предприятий, транспортный налог и др. Для того чтобы выбрать для налогообложения определенный способ учета и налогообложения, субъект предпринимательства оформляет учетную политику по налогообложению.

Организации и ИП при общем режиме налогообложения должны вести налоговый учет, руководствуясь Налоговым кодексом РФ.

Выбрав этот налоговый режим, при постановке и организации бухгалтерского учета зарегистрированное предприятие должно вести учет методом двойной записи с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и выполнять требования всех нормативно-правовых актов по бухгалтерскому учету, а также, малые предприятия обязаны ежеквартально составлять бухгалтерскую отчетность и представлять её внешним заинтересованным пользователям.

Если Вы не вели деятельность по своему предприятию на ОСНО нулевую отчетность мы подготовим и при необходимости сдадим

У Вас нестандартная ситуация с бухгалтерским учетом и Вы не нашли подходящий вариант из предложенных?

Мы рассчитаем именно для Вас стоимость бухгалтерских услуг и поверьте, что наши цены Вас приятно удивят: Расчет стоимости бухгалтерских услуг

Обратившись в нашу бухгалтерскую компанию Вы приобретете компетентного друга во всех вопросах бухгалтерского учета по общей системе налогообложения для юридических лиц и индивидуальных предпринимателей!

Заполните форму заказа и мы свяжемся с Вами в ближайшее время. И конечно же услышать ответ на свой вопрос Вы можете позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69

Система налогообложения для ИП: как выбрать?

ИПСейчас ФНС предлагает множество вариантов систем налогообложения для индивидуальных предпринимателей.

Итак, налоговые режимы, которые можно выбрать в России:

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО. Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Для применения ОСНО нет ограничений, но по нему надо платить НДС — сложный для расчета и уплаты налог. Самому вести учет и сдавать отчетность по ОСНО будет проблематично – необходим бухгалтер.

УСН Доходы

Самый популярный и самый простой вариант. ИП платит 6% со всех доходов, которые получает от клиентов. На этом режиме нельзя учитывать затраты, поэтому этот вариант подойдет, если расходы на бизнес небольшие.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами, что уже понятно из названия. Если расходы больше 60%, скорее всего, выгоднее будет выбрать этот режим. Стандартная ставка на этом режиме — 15%, но в некоторых регионах действуют пониженные ставки.

При таком режиме расходы должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. Важно все операции подтверждать документами: кассовым чеком, платежным поручением, товарной накладной, акт об оказании услуг или товарный чек. Если документов не будет — расходы не будут учитываться при расчете налога.

ЕНВД

Единый налог на вмененный доход. Это упрощенная система учета, которая освобождает от уплаты налогов на доходы физциц, на имущество и на добавленную стоимость. Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Для применения ЕНВД у ИП должно быть меньше 100 сотрудников. Если вы планируете совмещать несколько видов деятельности, то ЕНВД оформляется отдельно на каждый из них. Ставка ЕНВД — 15%. Уплата налога не зависит от того, есть ли доход, поэтому платить налог нужно будет даже при убытках.

ПСН или патент

Патентная система налогообложения. Этот режим имеет общие черты с ЕНВД. Есть схожие виды деятельности и еще подходит мелкое производство. В каждом регионе список разный, поэтому рекомендуем уточнить отдельно по своему региону.

Ставка патента составляет 6%. Оформляется патент, как и ЕНВД, на конкретный вид деятельности, поэтому если вы совмещаете несколько видов деятельности, то на каждый нужно покупать отдельный патент. Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.

Начинающие предприниматели обычно выбирают между тремя вариантами:

Спасибо за отзыв!

Комментарии для сайта Cackle| 1. Налоги, уплачиваемые, в зависимости от применяемого режима (при наличии объекта налогообложения) | |||

| Налог на прибыль организаций Налог на имущество организаций Налог на добавленную стоимость | Единый налог, уплачиваемый в связи с применением УСН | Единый налог на вмененный доход | Единый сельскохозяй- ственный налог |

| 2. Условия перехода к применению режима налогообложения, выбранного налогоплательщиком | |||

| Регистрация ЮЛ | Регистрация ЮЛ + уведомление (ст.  346.13 НК РФ) 346.13 НК РФ) | Регистрация ЮЛ + заявление по форме ЕНВД-1 п.3 ст.346.28 НК РФ Постановка на учет обязательна. (п. 2 ст.346.28 НК РФ) | уведомление (п.1 и п. 2 ст.346.3 НК РФ) |

| 3. Ограничения для применения | |||

| Ограничений нет | Не вправе применять УСН:

А также организации, у которых: | Применяется в отношении определенных видов деятельности (п.  2 ст.346.26 НК РФ) 2 ст.346.26 НК РФ) Не применяется в отношении деятельности, осуществляемой в рамках договора простого товарищества (доверительного управления имуществом) п.2.1 ст.346.26 НК РФ Не применяется, если численность наемных работников >100 чел. (п.п.1 п.2.2 ст.346.26 НК РФ) Доля участия других организаций не > 25% (п.п.2 п.2.2 ст.346.26 НК РФ) | ЕСХН применяют организации, если доля дохода от реализации собственной с/х продукции ≥ 70 % |

| 4. Виды деятельности | |||

| Без ограничений | Без ограничений | Закрытый перечень видов деятельности (п.2 ст.346.26 НК РФ) | Производство, переработка и реализация собственной с/х продукции (п.2 ст.346.2 НК РФ) |

| 5. Объект налогообложения | |||

| По налогу на прибыль организаций: Прибыль (ст.  По налогу на имущество организаций: Движимое и недвижимое имущество организации (основные средства) (п.1 ст.374 НК РФ) По НДС: реализация товаров (работ, услуг) (ст.146 НК РФ) | по выбору налогоплательщика:

(п.1 ст.346.14 НК РФ) | Вмененный доход (п.1 ст.346.29 НК РФ) | Доходы, уменьшенные на величину расходов (ст.346.4 НК РФ) |

| 6. Налоговая база | |||

| По налогу на прибыль организаций Денежное выражение прибыли (ст.274 НК РФ) По налогу на имущество организаций: Среднегодовая стоимость имущества (п.1 ст.275 НК РФ) По НДС: зависит от особенностей реализации (ст.  153 НК РФ) 153 НК РФ) | Денежное выражение

(п.2 ст.346.18 НК РФ) | Величина вмененного дохода (п.2, 3 и п.10 ст.346.29 НК РФ) | Денежное выражение доходов, уменьшенных на величину расходов |

| 7. Налоговая ставка (%) | |||

| По налогу на прибыль организаций: 20% (ст.284 НК РФ) По налогу на имущество организаций: не более 2,2 % (п.1 ст.380 НК РФ) По НДС: 0%; 10%; 18% (п.3 ст.164 НК РФ) | В зависимости от объекта налогообложения:

| 15 % (ст.346.31 НК РФ) | 6 % (ст.  346.8 НК РФ) 346.8 НК РФ) |

| 8. Налоговый период | |||

| По налогу на прибыль организаций: календарный год (п.1 ст.285 НК РФ) По налогу на имущество организаций: календарный год (п.1 ст.379 НК РФ) По НДС: Квартал (ст.163 НК РФ) | Календарный год (п.1 ст.346.19 НК РФ) | Квартал (ст.346.30 НК РФ) | Календарный год (п.1 ст.346.7 НК РФ) |

| 9. Отчетный период | По налогу на прибыль организаций: первый квартал, полугодие, 9 месяцев или 1 мес., 2 мес.,…,9 мес. (п.2 ст.285 НК РФ) По налогу на имущество организаций: первый квартал, полугодие, 9 месяцев (п.  2 ст.379 НК РФ) По НДС: 2 ст.379 НК РФ) По НДС: нет | Первый квартал, полугодие, 9 месяцев (п.2 ст.346.19 НК РФ) | нет | Полугодие (п.2 ст.346.7 НК РФ) |

| 10. Уплата авансовых платежей и представление деклараций (расчетов) по итогам отчетных периодов | |||

| Авансовые платежи уплачиваются: По налогу на прибыль организаций: ежеквартально или ежемесячно (п.2 ст.286 НК РФ) По налогу на имущество организаций: ежеквартально (п.1 ст.383 НК РФ) По НДС: не уплачиваются Представление авансовых расчетов По налогу на прибыль организаций: ежеквартально или ежемесячно (п.3 ст.289 НК РФ) По налогу на имущество организаций: ежеквартально (п.  4 ст.382 НК РФ) 4 ст.382 НК РФ) По НДС: нет | Авансовые платежи уплачиваются ежеквартально:

ст. 346.21, 346.23 НК РФ Авансовые расчеты — не представляются (абз.2 п.7 ст.346.21 НК РФ) | Авансовые платежи не уплачиваются: Авансовые расчеты — не представляются | Авансовые платежи уплачиваются за полугодие (п.2 ст.346.9 НК РФ) Авансовые расчеты — не представляются |

| 11. Представление налоговой декларации по итогам налогового периода | |||

| По налогу на прибыль организаций: Представляется по итогам года (п.3 ст.289 НК РФ) По налогу на имущество организаций: Представляется по итогам года (п.  1 ст.386 НК РФ) 1 ст.386 НК РФ) По НДС: Представляется по итогам квартала (п.5 ст.174 НК РФ) | Представляется по итогам года: годовая декларация по УСН и оплата единого налога (не позднее 30 апреля) (п.п.1 п.1 ст.346.23 НК РФ) | Представляется по итогам квартала (п.3 ст.346.32 НК РФ) | Представляется по итогам года (п.2 ст.346.10 НК РФ) |

| 12. Срок уплаты налога | |||

| Налог на прибыль организаций — не позднее 28-го марта, п.1 ст.281 и п.4. ст.289 НК РФ) Налог на имущество организаций — по срокам, установленным законами субъектов РФ (п.1 ст.383 НК РФ) НДС — Не позднее 20-го числа первого месяца следующего квартала (п.1 ст.174 НК РФ) | не позднее 31 марта года, следующего за налоговым периодом (абз.  1 п.7 ст.346.21 НК РФ) 1 п.7 ст.346.21 НК РФ) | ЕНВД — не позднее 25-го числа первого месяца следующего квартала:

(п.1 ст.346.32 НК РФ) | ЕСХН — не позднее 31 марта (п.5 ст.346.9 НК РФ) |

| 13. Ведение бухгалтерского учета и представление бухгалтерской отчетности в налоговый орган | |||

| Ведется и представляется один раз в год, в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется один раз в год, в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется один раз в год, в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется один раз в год,в соответствии с Законом 402-ФЗ от 06.12.2011 |

14. Налоговый учет Налоговый учет | |||

| Ведется на основе регистров налогового и бухгалтерского учетабухгалтерского учета | Ведется книга учета доходов и расходов (ст.346.24 НК РФ) Форма и порядок заполнения (приложение N 3,4 к приказу Минфина от 22.10.2012 N 135н) Установлен закрытый перечень учитываемых расходов (п.1 ст.346.16 НК РФ) | Раздельный учет физических показателей по видам деятельности и системам налогообложения (п.6 и п.7 ст.346.26 НК РФ) | Ведется в полном объеме Установлен закрытый перечень учитываемых расходов (п.2 ст.346.5 НК РФ) |

| 15. Льготы и преференции | |||

| По налогу на прибыль организаций: Законами субъектов РФ могут быть установлены налоговые ставки в бюджет субъектов от 0 % до 18% (абз.4 п.1 ст.  284 НК РФ) 284 НК РФ) По налогу на имущество организаций: Освобождаются от уплаты налога организации по установленному НК РФ перечню (ст.381 НК РФ) Также: Законами субъектов РФ могут быть установлены: налоговые ставки, освобождение от исчисления и уплаты авансовых платежей и льготы (п.2 ст.372, п.3 ст.380 и п.6 ст.382 НК РФ) По НДС: нет (ст.164 НК РФ) | В зависимости от объекта налогообложения:

(п.2 ст.346.20 НК РФ) | нет | нет |

| 16. Уменьшение суммы исчисленного налога | |||

| По налогу на прибыль организаций: Нет По налогу на имущество организаций: нет По НДС: право уменьшить общую сумму налога на вычеты, установленные ст.  171 НК РФ 171 НК РФ | В зависимости от объекта налогообложения:

(п.3.1 ст.346.21 НК РФ) | Не более чем на 50 % на сумму уплаченных взносов в ПФР, ФСС, ФФОМС (п.2 и 2.1 ст.346.32 НК РФ) | нет |

| 17. Возможность совмещения с иными режимами налогообложения | |||

| с ЕНВД | с ЕНВД | с ОРН, УСН, ЕСХН | с ЕНВД |

| 18. Переход на иную систему налогообложения | |||

| Ограничений нет | Добровольно: по окончании текущего налогового периода с начала следующего календарного года (п.6 ст.346.13 НК РФ) В обязательном порядке: На ОРН с начала квартала, в котором было утрачено право применения УСН (п.  4 и п.5 ст.346.13 НК РФ) 4 и п.5 ст.346.13 НК РФ) | Добровольно: с начала календарного года (п.1 ст.346.28 НК РФ) В обязательном порядке: На ОРН со следующего квартала после утраты права применения ЕНВД (абз.3 п.3 ст.346.28 НК РФ) | Добровольно: с начала календарного года (п.6 ст.346.3 НК РФ) В обязательном порядке: На ОРН с начала налогового периода, в котором было утрачено право применения ЕСХН (п.4 и п.5 ст.346.3 НК РФ) |

| 19. Возврат на данную систему налогообложения | |||

| С УСН: Добровольно: с начала следующего за годом применения УСН календарного года п.6 ст.346.13 НК РФ) В обязательном порядке: с начала квартала, в котором было утрачено право применения УСН (п.  4 и п.5 ст.346.13 НК РФ) 4 и п.5 ст.346.13 НК РФ) С ЕНВД: Добровольно: с начала календарного года добровольно (п.1 ст.346.28 НК РФ) В обязательном порядке: Со следующего квартала после утраты права применения ЕНВД (абз.3 п.3 ст.346.28 НК РФ) С ЕСХН: Добровольно: с начала календарного года (п.6 ст.346.3 НК РФ) В обязательном порядке: с начала налогового периода, в котором было утрачено право применения ЕСХН (п.4 и п.5 ст.346.3 НК РФ) | Не ранее чем через год после утраты права применения УСН (п.7 ст.346.13 НК РФ) | С начала следующего календарного года | Не ранее чем через год после утраты права применения ЕСХН (п.7 ст.346.3 НК РФ) |

| 20. Ответственность за налоговые нарушения | |||

ст. 119 НК РФ 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ |

| 21. Применение контрольно-кассовой техники (ККТ) | |||

| Обязательное (ст.2 N 54-ФЗ от 22.05.2003) | Обязательное (ст.2 N 54-ФЗ от 22.05.2003) | Необязательное (п.2.1 ст.2 N54-ФЗ от 22.05.2003 и Положение N 359 от 06.05.2008) | Обязательное (ст.2 N 54-ФЗ от 22.05.2003) |

Справочник предпринимателя

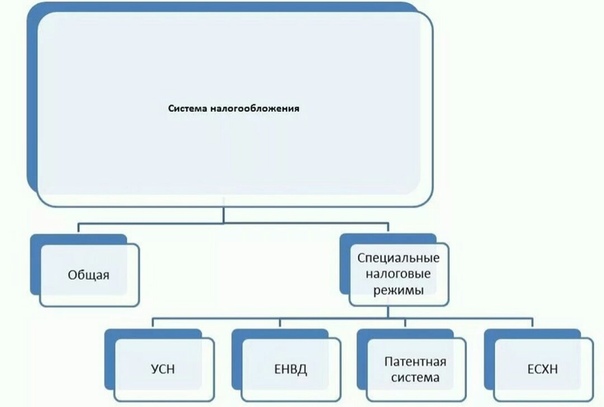

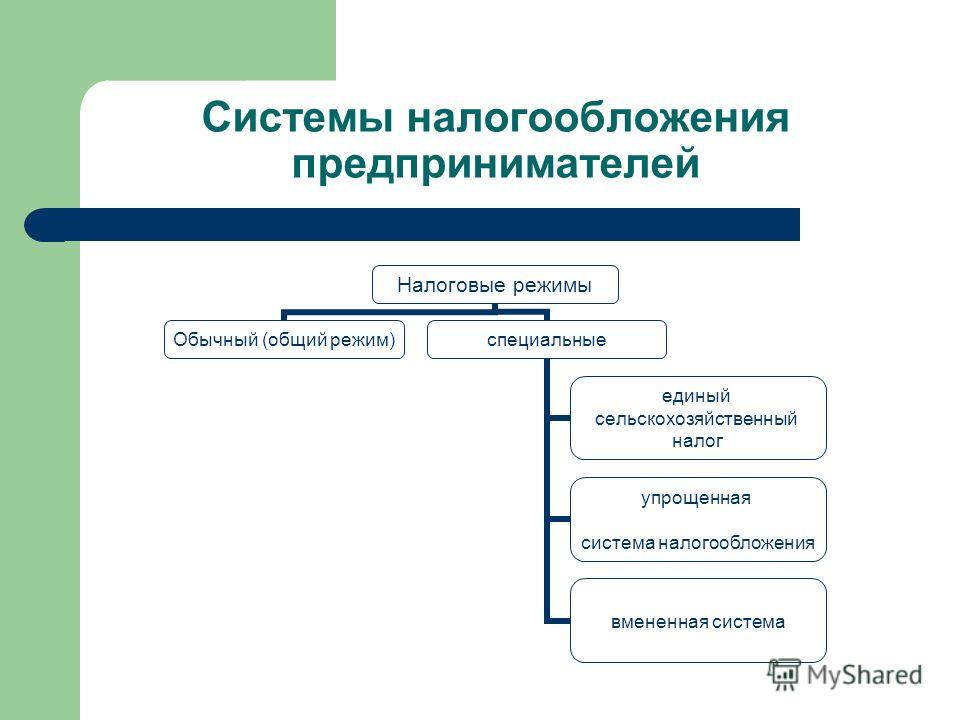

По состоянию на 2015 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) — специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими специальными режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) — специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД, является тот факт, что при исчислении и уплаты налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя от размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством. Подробнее про единый налог на вменённый доход.

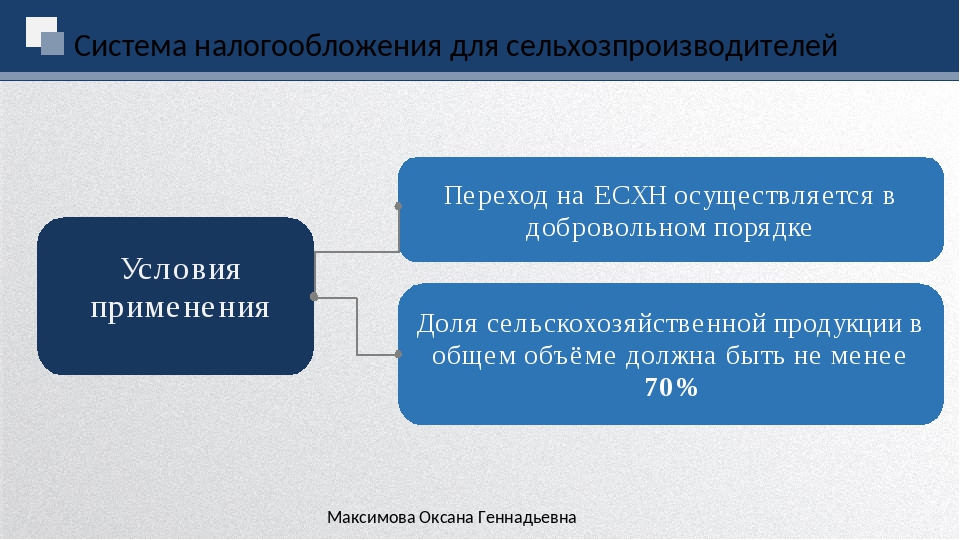

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) — специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей.

Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%. Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

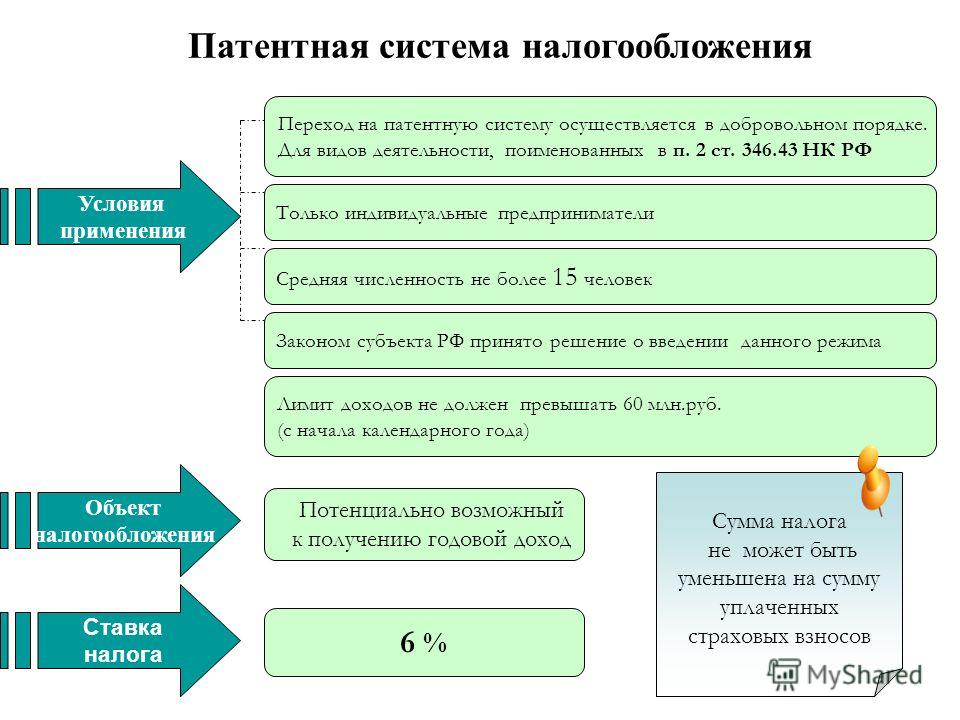

Патентная система налогообложения

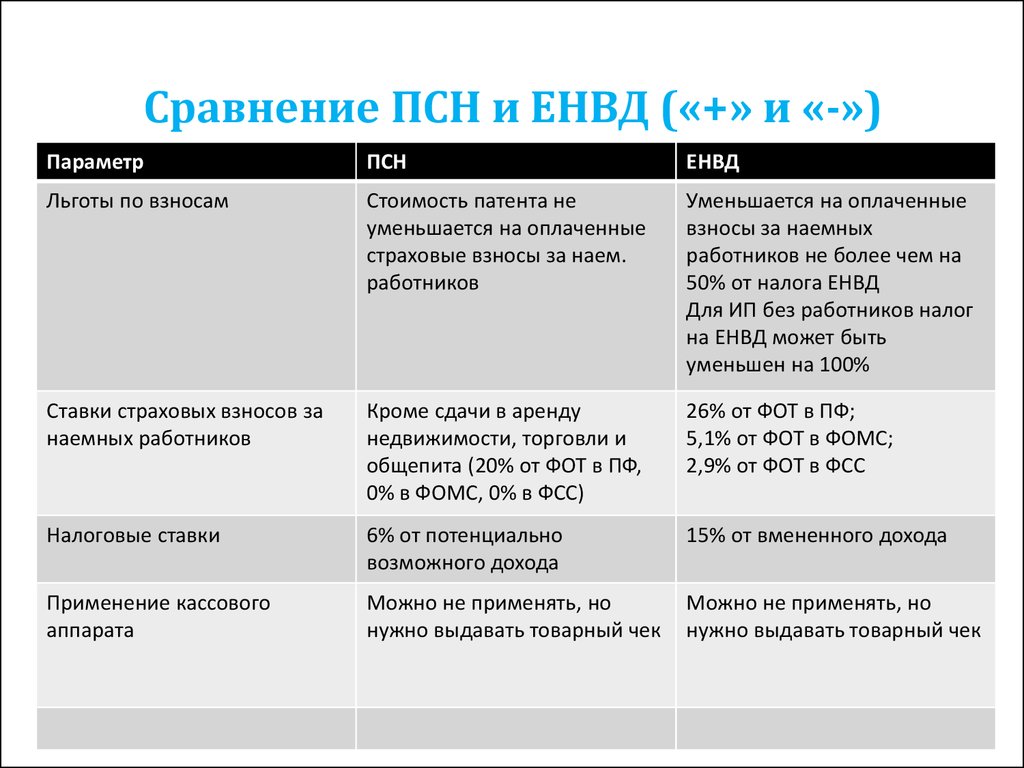

Патентная система налогообложения (ПСН) — специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).Выбор оптимального режима налогообложения | «Один Сервис»

Одним из актуальных вопросов для опытных и начинающих предпринимателей и организаций является выбор между общим режимом налогообложения и упрощенкой. Основным аргументом в пользу плательщиков НДС является солидность с точки зрения контрагентов. Для тех же, кто выбирает упрощенную систему налогообложения, главный критерий – возможность платить меньше налогов. И если остановить выбор на упрощенке, то что будет облагаться налогом – доходы, доходы минус расходы? Теперь пользователи программных продуктов фирмы 1С получили в распоряжение сервис, призванный помочь быстро разобраться в специфике различных режимов налогообложения и определить, какой из них будет оптимальным в каждом конкретном случае. Данная возможность реализована в программе «1С:Бухгалтерия 8» в версии 3.0.35 и выше.

Данная возможность реализована в программе «1С:Бухгалтерия 8» в версии 3.0.35 и выше.

В налоговом кодексе Российской Федерации доступны следующие специальные налоговые режимы:

- Налогообложение для сельскохозяйственных товаропроизводителей;

- Упрощенная система налогообложения;

- Единый налог на вмененный доход;

- Система налогообложения при выполнении соглашений о разделе продукции;

- Патентная система налогообложения.

В свою очередь, УСН разделяется по типу объекта налогообложения – «доходы» и «доходы минус расходы». В данном случае сервис интерпретирует фактически один налоговый режим как два, поскольку разница в сумме налога в результате оказывается весьма ощутимой. Когда финансовые показатели организации выходят за рамки действия упрощенной системы налогообложения, программа выдаст пользователю окно предупреждения о невозможности выбора этого режима в таких условиях.

Каким образом работает сервис?

Налоговые режимы сравниваются по размеру налоговой нагрузки, под которой подразумевается отношение налогов к доходам. При расчете налоговой нагрузки используются такие показатели, как доходы, расходы и зарплата.

На самом деле налоговая нагрузка также зависит и от других факторов – таких, как, например, основные средства, нематериальные активы, налоговые льготы, операции по экспорту и другие. Но если речь идет о малом и среднем бизнесе, упомянутые факторы, как правило, отсутствуют или играют слишком маленькую роль, чтобы заметно влиять на результат. В связи с этим сервис не учитывает их при расчете.

Новый сервис предоставляет два пути для расчета налоговой нагрузки. Чтобы воспользоваться первым, достаточно просто нажать кнопку «Заполнить автоматически». В результате в поля главных показателей (Доходы, Расходы, Зарплата) автоматически будут внесены данные из информационной базы за последний год.

Второй путь заключается в ручном заполнении нужных полей. Преимущество этого способа заключается в том, пользователь может указать планируемые доходы и расходы, и на основе этих данных рассчитать налоговую нагрузку. Также есть возможность учесть данные, не используемые в автоматическом расчете. Так, например, можно добавить информацию о транспортном налоге или налоге на имущество. В зависимости от рода деятельности организации такие налоги могут оказывать ощутимое влияние на налоговую нагрузку. Поэтому в ручном режиме после самостоятельных расчетов налоговые платежи можно внести в поле расходов.

Преимущество этого способа заключается в том, пользователь может указать планируемые доходы и расходы, и на основе этих данных рассчитать налоговую нагрузку. Также есть возможность учесть данные, не используемые в автоматическом расчете. Так, например, можно добавить информацию о транспортном налоге или налоге на имущество. В зависимости от рода деятельности организации такие налоги могут оказывать ощутимое влияние на налоговую нагрузку. Поэтому в ручном режиме после самостоятельных расчетов налоговые платежи можно внести в поле расходов.

Важно обратить внимание на то, что для частных предпринимателей и организаций расчет будет существенно отличаться. Заполняя форму, необходимо корректно указать тип налогоплательщика.

Итак, как же определить оптимальный режим налогообложения?

Когда будут заполнены все поля, система автоматически рассчитает налоговую нагрузку. С результатом можно ознакомиться в таблице. Чтобы пользователю было легче воспринимать информацию, результаты отмечены привычными цветами светофора. Так, самому удобному режиму налогообложения соответствует зеленый цвет, а наименее привлекательному – красный. По каждому из вариантов можно получить расширенное описание – достаточно нажать «Подробнее», и откроется расчет во всех деталях. Это поможет пользователю провести анализ результатов и при необходимости исправить их.

Так, самому удобному режиму налогообложения соответствует зеленый цвет, а наименее привлекательному – красный. По каждому из вариантов можно получить расширенное описание – достаточно нажать «Подробнее», и откроется расчет во всех деталях. Это поможет пользователю провести анализ результатов и при необходимости исправить их.

Выбор системы налогообложения для индивидуальных предпринимателей

В статье рассмотрены основные плюсы и минусы патентной и иных систем налогообложения для индивидуальных предпринимателей, и условия их применения.

Российским законодательством предусмотрена общая система налогообложения, а также специальные налоговые режимы.

Индивидуальный предприниматель может применить 5 систем налогообложения:

-

ОСНО — общая система налогообложения.

-

УСН — упрощенная система налогообложения (упрощенка).

-

ЕНВД — единый налог на вмененный доход (вмененка).

-

ЕСХН — единый сельскохозяйственный налог.

-

Патент — патентная система налогообложения.

Каждый налоговый режим имеет свои сильные и слабые стороны, и подбор того или иного режима налогообложения процесс сугубо индивидуальный. Ниже мы рассмотрим основные параметры, опираясь на которые можно сделать выбор уже на стадии регистрации индивидуального предпринимателя.

Общая система налогообложения (ОСНО) — устанавливается автоматически при регистрации любой организации, в том числе и индивидуального предпринимателя, в случае, если при подаче документов на регистрацию (в течение месяца после регистрации) в налоговый орган не было предоставлено заявление о переходе на специальный налоговый режим.

На ОСНО вам придется отчитываться по следующим налогам:

- НДС (налог на добавленную стоимость) с 01. 01.2019 ставка составляет 20%, есть льготные ставки — 0-10% на определенный перечень товаров и услуг при определенных обстоятельствах, которые регламентируются в статье п. 1 ст. 164 НК РФ — Налоговые ставки. Например, товары, вывезенные в таможенной процедуре экспорта — облагаются по ставке 0%, а сахар, соль, яйца и растительное масло, по ставке 10%.

- Подоходный налог или НДФЛ 13% — налог на доходы физических лиц, который необходимо рассчитывать с прибыли ИП.

- Имущественный налог — от 0,1 до 2% — рассчитывается по кадастровой стоимости помещения. Льготы указаны в ст. 407 НК РФ.

01.2019 ставка составляет 20%, есть льготные ставки — 0-10% на определенный перечень товаров и услуг при определенных обстоятельствах, которые регламентируются в статье п. 1 ст. 164 НК РФ — Налоговые ставки. Например, товары, вывезенные в таможенной процедуре экспорта — облагаются по ставке 0%, а сахар, соль, яйца и растительное масло, по ставке 10%.

01.2019 ставка составляет 20%, есть льготные ставки — 0-10% на определенный перечень товаров и услуг при определенных обстоятельствах, которые регламентируются в статье п. 1 ст. 164 НК РФ — Налоговые ставки. Например, товары, вывезенные в таможенной процедуре экспорта — облагаются по ставке 0%, а сахар, соль, яйца и растительное масло, по ставке 10%.При этом сдача декларации по НДС производится ежеквартально, а оплату можно вносить равными долями в течение трех месяцев после отчетного периода.

Основным преимуществом данного режима является то, что такая система налогообложения не содержит никаких ограничений.

Упрощенная система налогообложения (УСН) — самый популярный налоговый режим среди индивидуальных предпринимателей, поскольку характеризуется своей простотой и минимальным количеством ограничений. Переход на данный режим является наиболее простым и понятным (в налоговый орган в момент регистрации или в течение месяца после регистрации подается заявление о переходе на УСН с выбором конкретного вида налогообложения).

Переход на данный режим является наиболее простым и понятным (в налоговый орган в момент регистрации или в течение месяца после регистрации подается заявление о переходе на УСН с выбором конкретного вида налогообложения).

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость (п. 3, ст. 346.11 Налогового кодекса Российской Федерации от 05.08.2000 N 117-ФЗ).

На упрощенке есть два режима:

- УСН 6% доходы.

- УСН 15 % доходы минус расходы.

УСН 6% доходы — при выборе данной ставке вы будете платить 6% с каждого поступления денежных средств на ваш расчетный счет. Кроме денег, которые вернули заемщики, или поставщики при ошибочном платеже.

Кроме денег, которые вернули заемщики, или поставщики при ошибочном платеже.

Эту ставку выгодно выбирать, когда у вас небольшие расходы на осуществление деятельности.

УСН 15% — доходы минус расходы, налог начисляется только на “чистый” доход, т.е. перед начислением процентной ставки, нужно отнять расходы.

Эту ставку выгодно применять, когда процент затрат на осуществление деятельности высокий (оптовая и розничная торговля). Такая система позволит значительно сократить сумму уплачиваемого налога в бюджет.

Налоговым кодексом установлен ряд ограничений использования упрощенной системы налогообложения:

- Лимит на доходы — 150 млн в год.

- Лимит на величину основных средств — не более 150 млн в год.

- Количество сотрудников: до 100 человек.

При нарушении одного из этих пунктов вы не имеете права применять упрощенку.

Также есть перечень налогоплательщиков, не имеющих право применять УСН, указанные в п. 3 ст. 346.12 Налогового кодекса РФ.

3 ст. 346.12 Налогового кодекса РФ.

В целом, данная система налогообложения является одной из наиболее удобных для применения индивидуальными предпринимателями.

Единый налог на вмененный доход (ЕНВД) — система налогообложения, плательщиками по данной системе налогообложения являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы, Санкт-Петербурга и Севастополя, в которых введен единый налог, предпринимательскую деятельность, облагаемую единым налогом. Кроме того, данный налог могут применять организации и индивидуальные предприниматели, осуществляющие только определенные виды предпринимательской деятельности.

Объектом налогообложения в данном случае является вмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке (ст. 346.27 Налогового кодекса Российской Федерации от 05.08.2000 N 117-ФЗ). Налоговым кодексом установлена ставка по данному налогу – 15% от величины вмененного дохода, но нормативными правовыми актами представительных органов могут быть установлены иные ставки (от 7,5% до 15%) в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.

346.27 Налогового кодекса Российской Федерации от 05.08.2000 N 117-ФЗ). Налоговым кодексом установлена ставка по данному налогу – 15% от величины вмененного дохода, но нормативными правовыми актами представительных органов могут быть установлены иные ставки (от 7,5% до 15%) в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.

Ограничения на ЕНВД:

- Количество сотрудников не может превышать 100 человек.

- Площадь торгового зала не может превышать 150 кв. м.

При нарушении одного из пунктов, вы не имеете право применять ЕНВД.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории г. Москвы, в том числе на присоединенных в 2012 году территориях ряда поселений города Москвы, не применяется с 1 января 2014 года.

Единый сельскохозяйственный налог (ЕСН) — это налогообложение, разработанное специально для производителей сельскохозяйственной продукции. Если вы планируете заниматься производством продукции растениеводства, сельского и лесного хозяйства, животноводства, то это эта система вам подходит, вы будете платить всего 6% с разницы между доходами и расходами.

Если вы планируете заниматься производством продукции растениеводства, сельского и лесного хозяйства, животноводства, то это эта система вам подходит, вы будете платить всего 6% с разницы между доходами и расходами.

Если вы планируете не производить продукцию, а только заниматься ее переработкой, вы не вправе применять ЕСХН.

Условием применения ЕСХН является сельскохозяйственная деятельность, доход от которой составляет не менее 70 % от общего дохода предприятия.

Уплата налога производится раз в полугодие, а сдача отчетности раз в год.

Перейти на данную систему налогообложения можно с начала календарного года или в течение 30 после регистрации ИП.

При всех вполне очевидных плюсах данного налогового режима, главный минус – узкий круг лиц, которые могут применять данный режим.

Патентная система налогообложения (ПСН) — специальный налоговый режим, введенный относительно недавно (в 2012 г. ). Основной его особенностью является то, что применять патентную систему могут только индивидуальные предприниматели, осуществляющие определенные ст. 346.43. Налогового кодекса Российской Федерации виды деятельности. Предприниматели, применяющие данную систему налогообложения освобождаются от уплаты налога на доходы физических лиц и налога на имущество физических лиц (в части доходов и имущества, связанных с осуществлением предпринимательской деятельности), также они не признаются плательщиками налога на добавленную стоимость.

). Основной его особенностью является то, что применять патентную систему могут только индивидуальные предприниматели, осуществляющие определенные ст. 346.43. Налогового кодекса Российской Федерации виды деятельности. Предприниматели, применяющие данную систему налогообложения освобождаются от уплаты налога на доходы физических лиц и налога на имущество физических лиц (в части доходов и имущества, связанных с осуществлением предпринимательской деятельности), также они не признаются плательщиками налога на добавленную стоимость.

Стоимость патента — фиксированная, она устанавливается путем потенциального дохода умноженного на ставку налога в размере 6%.

При расчете патента учитываются следующие показатели:

- Вид деятельности.

- Физический показатель — количество сотрудников, автотранспорта и т.п.

- Срок патента.

- Регион использования.

Рассчитать стоимость патента можно на сайте ФНС.

Как и на других спец режимах налогообложения патент освобождает от уплаты НДС, НДФЛ и имущественного налога. Но при выборе данного налогообложения вам необходимо будет вести книгу учета доходов.

Оплата патента производится в зависимости от срока действия патента:

- до 6 месяцев патент — необходимо оплатить до окончания срока его действия.

- от 6 до 12 месяцев — оплата делится на две части: 1/3 часть суммы необходимо внести в течение 90 календарных дней с начала действия патента, а остальную часть (2/3) до окончания срока действия патента.

Перейти на патент можно в любой момент по заявлению. Срок действия от 1 до 12 месяцев в пределах календарного года.

На патентной системе есть ряд ограничений:

- Максимальный оборот по патенту не может превышать 60 млн в год,

- Количество сотрудников по среднесписочной численности (т. е. в среднем за время действия патента), должна быть не больше 15 человек.

- Закрытый перечень видов деятельности, который устанавливается в каждом субъекте РФ отдельно. Виды деятельности патента указаны в статье 363.43.

е. в среднем за время действия патента), должна быть не больше 15 человек.

е. в среднем за время действия патента), должна быть не больше 15 человек.Удобство данного налогового режима заключается в том, что у предпринимателя отсутствует необходимость предоставления декларации в налоговый орган, что значительно упрощает ведение бухгалтерского учета. Основным минусом применения данного налогового режима является то, что в отличии от УСН, переход на данную систему налогообложения несет не уведомительный характер, а разрешительный, что усложняет процесс перехода на патентную систему налогообложения.

Режимы налогообложения по всему миру меняются в ответ на затянувшийся период низких цен на нефть

ЛОНДОН, МОСКВА, 6 СЕНТЯБРЯ 2016 ГОДА. По общему мнению, низкие цены на нефть сохранятся в течение более длительного периода, чем ожидалось ранее. В связи с этим все больше государств вынуждены пересматривать принципы налогообложения нефтегазовой отрасли по примеру других стран, которые уже провели подобные изменения. Об этом свидетельствуют результаты обзора налоговых режимов в мировой нефтегазовой отрасли за 2016 год, опубликованного компанией EY (Global oil and gas tax guide).

Об этом свидетельствуют результаты обзора налоговых режимов в мировой нефтегазовой отрасли за 2016 год, опубликованного компанией EY (Global oil and gas tax guide).В обзоре представлено описание режимов налогообложения участников нефтегазовой отрасли в 86 странах (в том числе на Кубе и в Иране, которые остались за рамками предыдущего исследования) с учетом изменений, произошедших за последний год. Тем, кто ранее, в условиях благоприятной ценовой конъюнктуры на нефтяном рынке, полностью или частично изменил режим налогообложения нефтегазовой отрасли в сторону усиления налоговой нагрузки, пришлось принимать оперативные меры к тому, чтобы оставаться привлекательным для ее участников.

Алексей Кондрашов, руководитель международной группы EY по оказанию услуг в области налогообложения компаниям нефтегазовой отрасли, отмечает: «Чтобы оставаться конкурентными, нефтегазодобывающие страны были вынуждены провести тщательный анализ структуры налогообложения отрасли и внести соответствующие коррективы. Многие незамедлительно отреагировали на обвал нефтяного рынка, в то время как другие решили переждать. Сегодня, когда стало ясно, что период низких цен затягивается, мы ожидаем новой волны изменений налоговых режимов, поскольку помощи ждать неоткуда».

Многие незамедлительно отреагировали на обвал нефтяного рынка, в то время как другие решили переждать. Сегодня, когда стало ясно, что период низких цен затягивается, мы ожидаем новой волны изменений налоговых режимов, поскольку помощи ждать неоткуда».

Падение цен на нефть особенно больно ударило по экономике Бразилии, США и Казахстана ввиду значительной доли роялти в общем объеме доходов бюджета. В этой связи в прошлом году в Бразилии был введен новый обязательный платеж, который по существу является аналогом роялти. В США, в свою очередь, была пересмотрена система налогообложения в штатах, располагающих большими запасами полезных ископаемых, а в Казахстане была снижена экспортная пошлина.

Даже такие страны, как Великобритания, Канада и Норвегия, которые, как правило, достаточно хорошо адаптируются к ценовым колебаниям за счет налогообложения прибыли от реализации добытой нефти, а не самой добычи, пересмотрели свои налоговые режимы, чтобы обеспечить рентабельность проектов, реализуемых на их территории.

«Правительствам нельзя строить свою политику, уповая на возврат к прежним ценовым отметкам, – считает Алексей Кондрашов. – Для сохранения инвестиционной привлекательности национальной нефтегазовой отрасли необходим гибкий налоговый режим, позволяющий вести деятельность при любой ценовой конъюнктуре. В мире повсеместно наблюдается тенденция в направлении перехода к более устойчивой модели, и эта тенденция, по всей видимости, не скоро пойдет на спад».

Алексей Рябов, партнер EY, руководитель группы по оказанию услуг в области налогообложения компаниям нефтегазовой отрасли в СНГ, отмечает: «В России существующая система налогообложения нефтегазовой отрасли создавалась в начале 2000-х годов. Ключевую роль в ней играют фискальные изъятия, базирующиеся на валовых показателях (прежде всего, цене) и практически не учитывающие экономику отдельно взятых проектов. Проблемы такого подхода стали особенно очевидны в условиях низких цен на нефть: зависимый от нефтегазовых доходов бюджет РФ понес существенные потери. При этом инвестиционная привлекательность отдельных интересных, но высокозатратных проектов при рентном подходе в налогообложении остается низкой. И основная цель обсуждаемой сейчас налоговой реформы в РФ – это найти баланс между обеспечением стабильных доходов бюджета и стимулами к дальнейшему инновационному развитию отрасли посредством нового для России подхода. Этот подход заключается в постепенном отказе от системы льгот, сокращении доли роялти и взимании налогов с прибыли от деятельности по добыче нефти (налог на добавленный доход или финансовый результат). Такой вектор развития соответствует мировым тенденциям, а, значит, накопленный в других странах опыт вполне может быть востребован и в РФ».

При этом инвестиционная привлекательность отдельных интересных, но высокозатратных проектов при рентном подходе в налогообложении остается низкой. И основная цель обсуждаемой сейчас налоговой реформы в РФ – это найти баланс между обеспечением стабильных доходов бюджета и стимулами к дальнейшему инновационному развитию отрасли посредством нового для России подхода. Этот подход заключается в постепенном отказе от системы льгот, сокращении доли роялти и взимании налогов с прибыли от деятельности по добыче нефти (налог на добавленный доход или финансовый результат). Такой вектор развития соответствует мировым тенденциям, а, значит, накопленный в других странах опыт вполне может быть востребован и в РФ».

Краткая информация о компании EY

EY является международным лидером в области аудита, налогообложения, сопровождения сделок и консультирования. Наши знания и качество услуг помогают укреплять доверие общественности к рынкам капитала и экономике в разных странах мира. Мы формируем выдающихся лидеров, под руководством которых наш коллектив всегда выполняет взятые на себя обязательства. Тем самым мы вносим значимый вклад в улучшение деловой среды на благо наших сотрудников, клиентов и общества в целом.

Мы формируем выдающихся лидеров, под руководством которых наш коллектив всегда выполняет взятые на себя обязательства. Тем самым мы вносим значимый вклад в улучшение деловой среды на благо наших сотрудников, клиентов и общества в целом.

Мы взаимодействуем c компаниями из стран СНГ, помогая им в достижении бизнес-целей. В 20 офисах нашей фирмы (в Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге, Казани, Краснодаре, Ростове-на-Дону, Владивостоке, Южно-Сахалинске, Тольятти, Алматы, Астане, Атырау, Бишкеке, Баку, Киеве, Ташкенте, Тбилиси, Ереване и Минске) работают 4500 специалистов.

Название EY относится к глобальной организации и может относиться к одной или нескольким компаниям, входящим в состав Ernst & Young Global Limited, каждая из которых является отдельным юридическим лицом. Ernst & Young Global Limited − юридическое лицо, созданное в соответствии с законодательством Великобритании, − является компанией, ограниченной гарантиями ее участников, и не оказывает услуг клиентам. Более подробная информация представлена на нашем сайте: ey.com.

Более подробная информация представлена на нашем сайте: ey.com.

Настоящий пресс-релиз выпущен EYGM Limited, компанией, входящей в состав глобальной организации EY, которая также не оказывает услуг клиентам.

Краткая информация о Международном центре EY по оказанию услуг компаниям нефтегазовой отрасли

В нефтегазовой отрасли происходят постоянные изменения. Растущая неопределенность энергетической политики, нестабильная геополитическая обстановка, необходимость эффективного управления затратами, изменение климата − все эти факторы создают дополнительные трудности для нефтегазовых компаний. Международный центр EY по оказанию услуг компаниям нефтегазовой отрасли сформировал глобальную сеть из 10 000 специалистов с большим опытом работы в области аудита, налогообложения, сопровождения сделок и консультирования компаний, осуществляющих деятельность в сегментах разведки и добычи нефти и газа, переработки, транспортировки и сбыта нефтегазовой продукции, а также предоставления нефтесервисных услуг. Функции центра включают определение рыночных тенденций, обеспечение мобильности глобальных ресурсов и выработку мнений экспертов по важным вопросам отрасли. Опираясь на глубокое знание отраслевой специфики, мы можем помочь вашей компании снизить затраты и повысить конкурентоспособность бизнеса.

Функции центра включают определение рыночных тенденций, обеспечение мобильности глобальных ресурсов и выработку мнений экспертов по важным вопросам отрасли. Опираясь на глубокое знание отраслевой специфики, мы можем помочь вашей компании снизить затраты и повысить конкурентоспособность бизнеса.

Информация об обзоре

В обзоре представлено описание режимов налогообложения компаний нефтегазовой отрасли в 86 странах, а также контакты профильных специалистов компании EY. Обзор составлен исходя из данных по состоянию на 1 января 2016 года, если в соответствующем разделе не указано иное.

Разница между регрессивными, пропорциональными и прогрессивными налогами

Регрессивные, пропорциональные и прогрессивные налоги: обзор

Налоговые системы в США делятся на три основные категории: регрессивные, пропорциональные и прогрессивные. Две из этих систем по-разному влияют на людей с высоким и низким доходом. Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Пропорциональный налог, также называемый фиксированным налогом, относительно одинаково влияет на людей с низким, средним и высоким доходом.Все они платят одинаковую ставку налога, независимо от дохода. Прогрессивный налог оказывает большее финансовое влияние на лиц с более высокими доходами, чем на лиц с низкими доходами.

Ключевые выводы

- Регрессивная налоговая система взимает одинаковый процент с продуктов или товаров, приобретаемых независимо от дохода покупателя, и считается непропорционально сложной для малообеспеченных.

- Пропорциональный налог применяет одинаковую налоговую ставку ко всем физическим лицам независимо от дохода.

- Прогрессивный налог налагает больший процент налога на более высокие уровни дохода, исходя из теории, согласно которой люди с высокими доходами могут позволить себе платить больше.

Регрессивные налоги

Лица с низкими доходами платят более высокие суммы налогов по сравнению с лицами с высокими доходами при регрессивной налоговой системе. Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет. Этот вид налога не связан с заработком или уровнем дохода человека.

Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет. Этот вид налога не связан с заработком или уровнем дохода человека.

Регрессивные налоги включают налоги на имущество, налоги с продаж на товары и акцизы на расходные материалы, такие как бензин или авиабилеты.Акцизы фиксированы и включены в стоимость продукта или услуги.

Налоги на грех, подмножество акцизов, взимаются с товаров или деятельности, которые считаются вредными для здоровья или оказывают негативное влияние на общество, например сигареты, азартные игры и алкоголь. Они взимаются, чтобы удержать людей от покупки этих продуктов. Критики налога на грехи утверждают, что это непропорционально сильно влияет на тех, кто менее обеспечен.

Многие также считают социальное обеспечение регрессивным налогом.Обязательства по налогу на социальное обеспечение ограничены определенным уровнем дохода, называемым базой заработной платы — 142 800 долларов в 2021 году. Доходы физического лица, превышающие эту базу, не облагаются налогом на социальное обеспечение в размере 6,2%.

Доходы физического лица, превышающие эту базу, не облагаются налогом на социальное обеспечение в размере 6,2%.

Максимальный годовой максимум, который вы можете заплатить в качестве налога на социальное обеспечение, ограничен 8 853,60 долларов США в 2021 году, независимо от того, зарабатываете ли вы 142 801 доллар или 1 миллион долларов. Работодатели платят дополнительные 6,2% от имени своих работников, а самозанятые лица должны выплачивать обе половины заработка до размера базовой заработной платы.

Сотрудники с более высокими доходами фактически платят меньшую часть своей общей заработной платы в систему социального обеспечения, чем сотрудники с низкими доходами, потому что это фиксированная ставка для всех и из-за этого ограничения.

Так же, как социальное обеспечение можно рассматривать как регрессивный налог, это также и пропорциональный налог, потому что все платят одинаковую ставку, по крайней мере, до уровня заработной платы.

Пропорциональные налоги

Система пропорционального или фиксированного налога устанавливает одинаковую ставку налога для всех, независимо от дохода или богатства. Эта система предназначена для обеспечения равенства между предельными налоговыми ставками и средними уплаченными налоговыми ставками. С 2020 года эту систему подоходного налога используют девять штатов: Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта.Взаимодействие с другими людьми

Эта система предназначена для обеспечения равенства между предельными налоговыми ставками и средними уплаченными налоговыми ставками. С 2020 года эту систему подоходного налога используют девять штатов: Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта.Взаимодействие с другими людьми

К другим примерам пропорциональных налогов относятся налоги на душу населения, налоги с валовой выручки и налоги на профессии.

Сторонники пропорциональных налогов считают, что они стимулируют экономику, побуждая людей работать больше, потому что нет налоговых штрафов за увеличение заработка. Они также считают, что предприятия, вероятно, будут тратить и инвестировать больше при фиксированной системе налогообложения, вкладывая больше долларов в экономику.

Прогрессивные налоги

Налоги, исчисляемые по прогрессивной системе, основываются на налогооблагаемой сумме дохода физического лица.Они следуют ускоряющемуся графику, поэтому люди с высоким доходом платят больше, чем работники с низким доходом. Налоговая ставка, наряду с налоговыми обязательствами, увеличивается по мере увеличения благосостояния человека. Общий результат таков, что люди с более высокими доходами платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низкими доходами.

Налоговая ставка, наряду с налоговыми обязательствами, увеличивается по мере увеличения благосостояния человека. Общий результат таков, что люди с более высокими доходами платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низкими доходами.

Такая система предназначена для людей с более высокими доходами больше, чем для людей с низким или средним классом, чтобы отразить предположение, что они могут позволить себе платить больше.

U.S. Федеральный подоходный налог — это прогрессивная налоговая система. График предельных налоговых ставок предусматривает более высокую ставку подоходного налога для людей с более высокими доходами и более низкую ставку подоходного налога для людей с более низкими доходами. Процентная ставка увеличивается с интервалом по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в определенную категорию или категорию, что приводит к повышению налоговой ставки, когда сумма в долларах достигает нового порогового значения.

Частью того, что делает прогрессивный федеральный подоходный налог в США, является стандартный вычет, который позволяет физическим лицам избегать уплаты налогов на первую часть годового дохода.Размер стандартного вычета меняется из года в год, чтобы соответствовать инфляции. Налогоплательщики могут вместо этого выбрать детализированные вычеты, если этот вариант приводит к большему общему вычету. Многие американцы с низкими доходами вообще не платят федеральный подоходный налог из-за налоговых вычетов. Взаимодействие с другими людьми

Налоги на наследство — еще один пример прогрессивных налогов, поскольку они в основном затрагивают состоятельных лиц (HNWI) и увеличиваются с увеличением размера недвижимости. Только поместья на сумму 11,58 миллиона долларов и более подлежат уплате федерального налога на недвижимость в 2021 году, хотя во многих штатах пороговые значения ниже.Взаимодействие с другими людьми

Как и в случае любой государственной политики, прогрессивные налоговые ставки имеют критиков. Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку более высокие заработки платят больше стране, которая поддерживает больше людей с низкими доходами. Те, кто выступает против прогрессивных налогов, часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку более высокие заработки платят больше стране, которая поддерживает больше людей с низкими доходами. Те, кто выступает против прогрессивных налогов, часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

43,8%

Процент граждан США, которые не платили подоходный налог в 2019 году из-за того, что их заработок был недостаточен для достижения самой низкой налоговой ставки, согласно данным Центра налоговой политики.

Примеры регрессивных, пропорциональных и прогрессивных налогов

Следующие примеры регрессивных, пропорциональных и прогрессивных налогов показывают, как они работают на практике:

Регрессивный налог

Если покупатели платят 6% налог с продаж на свои продукты вне зависимости от того, зарабатывают ли они 30 000 или 130 000 долларов в год, люди с меньшими доходами в конечном итоге платят большую часть общего дохода, чем те, кто зарабатывает больше. Если кто-то зарабатывает 20 000 долларов в год и платит 1 000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж.Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Если кто-то зарабатывает 20 000 долларов в год и платит 1 000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж.Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Пропорциональный налог

В соответствии с системой пропорционального подоходного налога индивидуальные налогоплательщики платят установленный процент от годового дохода независимо от того, сколько они зарабатывают. Фиксированная ставка не увеличивается и не уменьшается по мере роста или падения дохода. Человек, который зарабатывает 25 000 долларов в год, будет платить 1250 долларов по ставке 5%, тогда как тот, кто зарабатывает 250 000 долларов в год, будет платить 12 500 долларов по той же ставке.

Прогрессивный налог

В США федеральные налоги действуют по прогрессивной системе. В 2021 году прогрессивные ставки федерального налога составят 10%, 12%, 22%, 24%, 32%, 35% и 37%. Первая ставка налога в размере 10% применяется к доходам менее 9950 долларов США для физических лиц. и 19 900 долларов для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам более 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Первая ставка налога в размере 10% применяется к доходам менее 9950 долларов США для физических лиц. и 19 900 долларов для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам более 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Например, единый налогоплательщик, имеющий налогооблагаемый доход в размере 50 000 долларов США в 2021 году, не будет платить третью ставку в размере 22% от своего дохода.Вместо этого они будут должны 10% с первых 9 950 долларов дохода, 12% с доходов от 9 951 до 40 525 долларов и 22% с суммы, превышающей 40 525 долларов. Этот налогоплательщик должен был бы в общей сложности 6 748,50 долларов: ставка 10% для первых 9 950 долларов составляет 995 долларов, 12% для 9 950–40 525 долларов — 3 669 долларов, а 22% для суммы свыше 40 525 долларов — 2 084,50 долларов. Таким образом, эффективная ставка налога составляет чуть ниже 13,5%.

Часто задаваемые вопросы о регрессивном налоге, пропорциональном налоге и прогрессивном налоге

Являются ли подоходные налоги прогрессивными налогами?

Подоходный налог может быть как прогрессивным, так и пропорциональным.Прогрессивные налоги устанавливают низкие налоговые ставки для лиц с низким доходом и более высокие ставки для лиц с более высокими доходами, в то время как с физических лиц взимается одинаковая налоговая ставка независимо от размера дохода.

Соразмерен ли федеральный подоходный налог?

Нет, федеральный подоходный налог в США прогрессивный.

Справедливы ли регрессивные налоги?

Регрессивные налоги могут показаться справедливыми, потому что они взимаются со всех, независимо от дохода, но они больше вредят малоимущим, чем другим.Это потому, что они тратят большую часть своего дохода на регрессивные налоги, чем люди, которые зарабатывают больше.

Какие налоги считаются регрессивными?

Регрессивные налоги, которые уплачиваются независимо от дохода, например, налоги с продаж, налоги на грехи и налоги на имущество.

Как рассчитать прогрессивный налог?

Системы прогрессивного налогообложения не взимают с налогоплательщиков фиксированную ставку. Вместо этого ваши налоговые обязательства основаны на предельных налоговых ставках, установленных IRS. Допустим, вы зарабатываете 50 000 долларов, вот как вы рассчитаете свой налоговый счет на 2021 год.По прогрессивной системе с вас взимается 10% с первых 9 950 долларов. Сумма свыше 9 950 долларов и менее 40 520 долларов облагается налогом по ставке 12%, а сумма свыше 40 520 долларов облагается налогом по ставке 22% для налогового счета в размере 6 748,50 долларов.

Итог

Уплата налогов неизбежна. Но насколько они влияют, зависит от используемой налоговой системы и от того, сколько вы зарабатываете. Регрессивные налоги — налоги с продаж, налоги на имущество и налоги на грехи — и пропорциональные налоги оказывают большее влияние на малообеспеченных людей, поскольку они тратят на налогообложение большую часть своего дохода, чем другие налогоплательщики. Но прогрессивные налоги — федеральная налоговая система, используемая в Соединенных Штатах, — обычно затрагивают лиц с высокими доходами больше, чем кто-либо другой.

Но прогрессивные налоги — федеральная налоговая система, используемая в Соединенных Штатах, — обычно затрагивают лиц с высокими доходами больше, чем кто-либо другой.

Основные налоговые проблемы в 2017 году

Хорошая налоговая система увеличивает доходы, необходимые для финансирования государственных расходов, максимально простым, справедливым и благоприятным для роста способом. В США нет хорошей налоговой системы. В этой главе выделяются пять областей, в которых налоговая политика может быть улучшена: повышение долгосрочных доходов; повышение экологических налогов; реформирование корпоративного налога; справедливое и эффективное отношение к лицам с низким и средним доходом; и обеспечение надлежащего налогообложения домашних хозяйств с высокими доходами.

Повышение долгосрочной прибыли

Согласно прогнозам действующего законодательства, государственный долг как доля экономики вырастет с 77 процентов в настоящее время — самого высокого уровня за всю историю, за исключением нескольких лет периода Второй мировой войны — до примерно 129 процентов к 2046 году. 1 Доходы немного вырастут, но расходы будут расти намного быстрее из-за увеличения чистых процентов, социального обеспечения и программ здравоохранения. При разумных альтернативах политики показатели долга вырастут еще выше. Высокий и растущий уровень долга будет вытеснять будущие инвестиции и препятствовать росту.Они также снизят фискальную гибкость или способность реагировать на будущие спады.

Высокий и растущий уровень долга будет вытеснять будущие инвестиции и препятствовать росту. Они также снизят фискальную гибкость или способность реагировать на будущие спады.

Алан Ауэрбах из Калифорнийского университета в Беркли и Уильям Гейл подсчитали, что для того, чтобы вернуть уровень долга к его среднему значению 1957–2007 годов, составлявшему 36 процентов ВВП, к 2046 году, немедленное и постоянное (до 2046 года) сокращение расходов и / или повышение налогов равны к 4.Необходимо будет реализовать 2 процента ВВП. Чтобы сохранить долг 2046 года на его нынешней доле в ВВП, потребуется корректировка, начиная с 2017 года, в размере 2,7 процента ВВП. 2 Кажется маловероятным, чтобы изменениями такого масштаба можно было управлять со стороны расходов. Реформирование социальных льгот, особенно социального обеспечения, оказалось трудным, поскольку существует значительная общественная и политическая реакция против сокращения пособий. Более того, любые изменения в системе социального обеспечения, вероятно, будут происходить постепенно, и разумные изменения в программе не так сильно повлияют на общий бюджетный баланс.Кроме того, дискреционные расходы уже резко сократились и уже должны упасть до исторически низких долей в ВВП в течение следующих 25 лет. В результате повышение налогов должно быть частью долгосрочного финансового решения.

Одним из способов увеличения доходов является расширение налоговой базы за счет уменьшения количества специализированных кредитов и вычетов в налоговом кодексе. 3 Например, согласно действующему законодательству вычет в размере доллара уменьшает налогооблагаемый доход на доллар и, следовательно, снижает налоговое бремя пропорционально предельной налоговой ставке.Домохозяйство с высоким доходом экономит 39,6 цента на данный доллар вычета, тогда как домохозяйство с низким доходом экономит всего 10 центов или вообще ничего. Установление налоговой льготы на каждый доллар детализированных вычетов в размере 15 центов повлияет в основном на домохозяйства с высокими доходами и принесет в среднем около 0,6 процента ВВП в год в течение десятилетия или примерно 1,4 триллиона долларов в совокупности в течение следующих 10 лет. Текущие детализированные вычеты дороги, регрессивны и часто неэффективны для достижения своих целей. Например, вычет процентов по ипотеке, похоже, не приведет к увеличению доли владения недвижимостью, но в 2017 году это обойдется федеральному правительству примерно в 70 миллиардов долларов.Ограничение выгод от вычетов для домохозяйств с высоким доходом — это способ уменьшить искажения, создаваемые налоговым кодексом, сделать налоги более прогрессивными и увеличить доходы. В качестве альтернативы Соединенные Штаты могут ограничить общую сумму налоговых расходов, которую может потребовать физическое лицо. 4

Альтернативный способ увеличения доходов — введение федерального налога на добавленную стоимость (НДС) в качестве дополнения к существующей системе подоходного налога, а не в качестве замены. 5 НДС — это, по сути, налог на потребление с фиксированной ставкой, имеющий административные преимущества перед национальным налогом с розничных продаж.Хотя это было бы новым явлением для США, НДС действует примерно в 160 странах мира и во всех странах ОЭСР, кроме США. Опыт этих стран показывает, что НДС может приносить значительный доход, поддается администрированию и минимально вреден для экономического роста. Кроме того, правильно разработанный НДС может помочь штатам решать свои собственные финансовые проблемы. Хотя НДС является регрессивным по отношению к текущему доходу, регрессивность можно компенсировать несколькими способами, и нам следует заботиться о распределительном влиянии всей системы налогов и трансфертов, а не только конкретных налогов.НДС не всегда прозрачен во многих странах, но было бы легко сделать НДС полностью прозрачным для предприятий и домашних хозяйств, сообщая платежи по НДС в квитанциях, так же, как сегодня сообщается о государственных налогах с продаж. Хотя НДС привел к увеличению доходов и государственных расходов в некоторых странах, именно более высокие доходы являются причиной того, что НДС необходим в Соединенных Штатах, и усилия по ограничению государственных расходов должны быть частью усилий по введению НДС. Новый 10-процентный НДС, применяемый ко всему потреблению, за исключением расходов на образование, Medicaid и Medicare, благотворительные организации, а также органы власти штата и местного самоуправления, может сочетаться с выплатой наличными в размере около 900 долларов США на взрослого и около 400 долларов США на ребенка для компенсации затрат. семьям с низкими доходами (эквивалент ежегодного возмещения каждой семье с двумя родителями и двумя детьми НДС, причитающегося с первых 26 000 долларов США). 6 В целом, этот НДС может принести около 2 процентов ВВП или около 390 миллиардов долларов США в 2017 году с учетом компенсирующего эффекта по другим налогам.

Повышение экологических налогов

Экономисты давно рекомендовали ввести специальные налоги на ископаемые источники энергии как способ решения проблемы глобального потепления. Основная причина введения налога на углерод состоит в том, что он имеет хороший экономический смысл: в отличие от большинства налогов, налогообложение углерода может исправить рыночный сбой, а именно то, что люди и предприятия не оплачивают полную стоимость выбросов углерода, и сделать экономику более эффективной. 7 Это может также служить для увеличения доходов в качестве альтернативы налогам, описанным выше.

Хотя налог на выбросы углерода будет новой политикой для федерального правительства, этот налог был введен в нескольких других странах. В среднем только разумно разработанный налог на выбросы углерода в США может увеличить валовой доход примерно на 0,7 процента ВВП ежегодно в период с 2016 по 2025 год (около 160 миллиардов долларов в год). 8 Налоги на выбросы углерода — хорошая идея, даже если нам не нужно было увеличивать доходы, потому что они могут способствовать более чистой и здоровой окружающей среде, подавая ценовые сигналы тем, кто загрязняет окружающую среду.У них также есть внешнеполитические преимущества, поскольку они, вероятно, снижают спрос США на нефть и зависимость от нефтедобывающих стран. Постоянное изменение ценовых сигналов от введения налога на выбросы углерода будет стимулировать новые исследования и инновации в частном секторе для разработки новых способов использования возобновляемых источников энергии и энергосберегающих технологий. Введение налога на выбросы углерода также открывает возможности для реформирования и упрощения других связанных с климатом политик, влияющих на транспортный сектор. Регрессивность налога на выбросы углерода может быть компенсирована несколькими способами, включая возмещаемый доход или налоговые льготы на заработную плату.

Реформирование корпоративного налогообложения

В стандартной настройке учебника доходы акционеров облагаются налогом дважды: один раз по корпоративному налогу, когда они заработаны, а затем снова по индивидуальному подоходному налогу, когда они выплачиваются акционерам в качестве дивидендов или прироста капитала. Это резюме как преувеличивает, так и искажает реальную проблему. Во-первых, ни один корпоративный доход не облагается полностью индивидуальным подоходным налогом, поскольку дивиденды и прирост капитала облагаются налогом по льготным ставкам, а прирост капитала облагается налогом только при продаже актива.Во-вторых, значительная доля дивидендов и прироста капитала приходится на необлагаемые налогом организации — некоммерческие организации или пенсионные фонды, что дополнительно снижает налоговое бремя. В-третьих, большая часть корпоративной прибыли никогда не облагается налогом на корпоративном уровне. Агрессивное уклонение от уплаты налогов с корпораций, включая перевод средств из страны с помощью трансфертного ценообразования или других механизмов, является важным фактором снижения налогового бремени корпораций.

В Соединенных Штатах самый высокий корпоративный рейтинг в мире — 35 процентов.Для многих предприятий налог искажает выбор в пользу некорпоративного сектора по сравнению с корпоративным сектором. Для других предприятий налоговая нагрузка на корпорации компенсируется налоговыми льготами. В корпоративном секторе налог отдает предпочтение долгу перед капиталом и нераспределенной прибыли над дивидендами. В результате многочисленных лазеек, агрессивного уклонения от уплаты налогов с корпораций и большой доли предприятий США, которые принимают форму деятельности, не связанной с корпорациями C (что само по себе является формой уклонения от уплаты налогов с корпораций), СШАДоходы от корпоративных налогов как доля от ВВП являются лишь средними по сравнению с другими странами, несмотря на высокую ставку налога. Например, в последние годы прибыль корпораций составила 12 процентов ВВП, но доходы от корпоративных налогов колебались на уровне около 2 процентов ВВП.

Следовательно, проблема не только в том, что некоторые формы корпоративного дохода облагаются налогом на два уровня; кроме того, некоторые формы не облагаются налогом. В результате основная цель реформы корпоративного налогообложения должна заключаться в однократном налогообложении всей корпоративной прибыли по полной ставке налога на прибыль.Учитывая все недостатки корпоративного налога, неудивительно, что существует несколько подходов к реформе, которые могут помочь. Ни у кого нет проблем; каждый будет касаться различных аспектов системы.

Учитывая все недостатки корпоративного налога, неудивительно, что существует несколько подходов к реформе, которые могут помочь.

Один из вариантов — заменить часть или весь корпоративный подоходный налог налогом на накопление акционерного капитала, как предложили Эрик Тодер и Алан Виард.При таком подходе не будет корпоративного налога. Вместо этого «американские акционеры публично торгуемых компаний будут облагаться налогом как на дивиденды, так и на прирост капитала по обычным ставкам подоходного налога, а прирост капитала будет облагаться налогом по мере начисления», а не реализации. 9

В качестве альтернативы корпоративный подоходный налог в США может быть преобразован в корпоративный налог на движение денежных средств. Эта идея, предложенная республиканцами в Палате представителей 10 и Аланом Ауэрбахом, 11 , по сути, представляет собой НДС с вычетом из заработной платы.Это будет стимулировать новые инвестиции, заменив вычеты немедленным списанием расходов на физические инвестиции. Налог будет применяться в зависимости от места назначения, что существенно ограничивает фокус налога на операции, происходящие исключительно на внутренней территории, и, таким образом, позволяет избежать всех проблем международного трансфертного ценообразования.

Следует также рассмотреть серьезные изменения в подходе к доходу из иностранных источников. В чистой всемирной системе весь доход со всего мира облагается налогом, а все расходы вычитаются.В чисто территориальной системе доход, полученный за пределами страны, не облагается налогом, а расходы, понесенные за пределами страны, не подлежат вычету. Ключевой вопрос, конечно, заключается в том, как доходы и расходы распределяются по каждой стране, потому что фирмы делают все возможное, чтобы переместить доходы в страны с низкими налогами, а вычеты — в страны с высокими налогами. Большинство развитых стран склоняются к территориальной системе. Соединенные Штаты, напротив, склоняются к всемирной системе, но есть важное исключение: налоги на активно полученный иностранный доход откладываются до тех пор, пока доход не будет репатриирован в Соединенные Штаты.В настоящее время компании США имеют более 2 триллионов долларов активно заработанных за рубежом средств, которые не были репатриированы и, следовательно, не облагаются налогом. Этот доход часто описывается как «замороженный» за пределами Соединенных Штатов. 12 Однако эта характеристика верна лишь отчасти. На самом деле деньги могут находиться в банке в Соединенных Штатах и финансировать инвестиции в Соединенных Штатах. Однако средства не могут быть использованы для выплаты дивидендов акционерам или для выкупа акций фирмы до тех пор, пока средства не будут «репатриированы» в корпорацию — юридическая процедура, которая порождает налоговые обязательства.

Есть два общих предложения по вопросу о фондах, находящихся «за границей». Один из них — перейти к всемирной системе без отсрочек. 13 Другой — переход к территориальной системе. 14 Как уже отмечалось, большая проблема с территориальными системами заключается в том, что они усиливают уже существующие стимулы для перемещения доходов в страны с низкими налогами и вычетов / затрат в страны с высокими налогами. Внедрение территориальной системы должно сопровождаться очень строгими правилами в отношении доходов и перераспределения затрат.Некоторые законодатели хотели иметь единовременные налоговые каникулы на репатриацию, возможно, для финансирования инфраструктуры. 15 Это было бы ошибкой и просто побудило бы фирмы переводить больше средств за границу, чтобы получить налоговое преимущество в будущем. 16

Пересмотр отношения к лицам с низким и средним доходом

Согласно прогрессивному подоходному налогу, самые высокие установленные законом предельные ставки налога устанавливаются для домохозяйств с самым высоким доходом. Однако при нашей нынешней системе лица с низким и средним доходом часто сталкиваются с очень высокими эффективными предельными налоговыми ставками.Эти работники находятся в диапазоне доходов, рост которого приводит к постепенному отказу от налоговых субсидий и программ льгот. Чистый эффект от увеличения заработка — включая более высокую заработную плату, более высокие выплаты подоходного налога и более низкие льготы по программе — может привести к довольно значительным эффективным налоговым ставкам для таких домохозяйств. Эта ситуация несправедлива по отношению к этим семьям, неэффективна и препятствует действиям, которые могут повысить социальную и экономическую мобильность.

Например, Мелисса Кирни и Лесли Тернер отмечают, что вторичный кормилец в семейной семье обычно платит более высокую эффективную ставку налога на маржу, чем основной кормилец.Эта проблема возникает из-за того, что два дохода объединяются в одну налоговую единицу, даже несмотря на то, что вторичный получатель часто имеет более низкий индивидуальный доход, чем основной получатель (и будет иметь более низкую предельную ставку налога, если будет подавать как одно лицо). Это особенно проблематично для домохозяйств с низким и средним доходом, поскольку это препятствует дополнительной работе для поддержки своей семьи, что может привести к дополнительному доходу, который может уменьшить их пособия или даже лишить семью права на участие в таких программах, как продовольственная помощь или налог на заработанный доход. Кредит (EITC).Как из соображений справедливости, так и из экономических соображений, Кирни и Тернер предлагают 20-процентный налоговый вычет для лиц, получающих второстепенные доходы, до тех пор, пока не будет достигнут предел. Этот вычет улучшит стимул к работе, обеспечит большую экономическую безопасность работающим семьям с низким и средним доходом и смягчит штраф за вторичный заработок. В целом авторы подсчитали, что их предложение будет стоить федеральному правительству 8,2 миллиарда долларов в год. 17

Конечно, еще одним вариантом снижения налогового бремени, с которым сталкиваются лица с низким и средним доходом, является расширение права на EITC или преобразование кредита на уход за детьми и иждивенцами (CDCC) в возмещаемое пособие. 18 Обе эти программы уже реализуются через налоговый кодекс в попытке помочь семьям с низким и средним доходом, и изменения в программах могут расширить экономические возможности или повысить степень справедливости в системе. В частности, пособия EITC могут быть увеличены для семей с менее чем двумя детьми, особенно для бездетных работников. Это улучшает стимулы к работе в этих домохозяйствах и может привести к лучшим экономическим результатам для связанных семей. Превратив CDCC в возмещаемый кредит, семьи с низкими доходами смогут получить большую выгоду от программы и сохранить больший располагаемый доход.Кроме того, это будет стимулировать использование более качественных услуг по уходу за детьми. Чтобы сделать эти опционы нейтральными по отношению к доходам и не допустить, чтобы они усугубляли долгосрочные проблемы с доходами, описанные выше, можно снизить лимиты дохода для этих программ или удалить другие положения.

Налогообложение богатых

Есть три причины для увеличения налоговой нагрузки на домохозяйства с высокими доходами. Во-первых, их доходы резко выросли за последние несколько десятилетий, но их налоговые платежи отстают.Во-вторых, если фискальные реформы, описанные выше, будут реализованы, основным преимуществом будет экономический рост, но такой рост за последние несколько десятилетий в основном достался домохозяйствам с высокими доходами, которые, следовательно, должны были за него платить. В-третьих, несмотря на многочисленные заявления об обратном, разумные колебания налогов для домохозяйств с высоким доходом, по-видимому, не оказывают какого-либо заметного отрицательного воздействия на экономический рост. 19

Есть много способов увеличить доход, получаемый от домохозяйств с высоким доходом.Наиболее яркими примерами могут служить более высокие налоги на прирост капитала и дивиденды, ограничения налоговых расходов, более высокие ставки налога на прибыль или ужесточение налога на наследство. Налогообложение начисленных процентов как обычного дохода также имеет смысл в принципе, но его трудно осуществить без создания новых форм уклонения от уплаты налогов, и, как следствие, это принесло бы очень небольшой доход.

Заключение

Налоговая система США далека от идеала, и есть несколько областей для улучшения. Реформирование системы таким образом, чтобы она оплачивала государственные расходы, справедливо относилась к налогоплательщикам и улучшала стимулы для производственной деятельности, может решить многие проблемы и быть только плюсом с экономической точки зрения.

Подробнее читайте в серии «Большие идеи Brookings для Америки» »

Характеристики эффективной налоговой системы