И. Б. Юленкова. Оптимизация налогообложения как условие стимулирования инновационной активности малого предпринимательства в регионе

И. Б. ЮЛЕНКОВА

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ КАК УСЛОВИЕ СТИМУЛИРОВАНИЯ ИННОВАЦИОННОЙ АКТИВНОСТИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РЕГИОНЕ1

ЮЛЕНКОВА Ирина Борисовна, доцент кафедры финансов и кредита Мордовского государственного университета, кандидат экономических наук.

Ключевые слова: инновационное развитие, налогообложение, потенциал, финансирование, льготы, малое предпринимательство, налоговое законодательство, стимулирование, активность

Key words: innovative development, taxation, potential, funding, benefits, small business, tax law, incentives, activity

В статье обосновано, что основными целями современной налоговой системы Российской Федерации должны быть формирование стимулов развития рыночных институтов и механизмов хозяйствования, создание благоприятных условий для повышения эффективности производства и обновления основных фондов инновационных малых предприятий, снижение общей налоговой нагрузки на экономику и бизнес.

The paper proves that the main objectives of the modern tax system of the Russian Federation should be: creation of incentives for development of market institutions and economic mechanisms, creation of favorable conditions to increase efficiency of production and renew fixed assets of small innovative enterprises, reduction of the overall tax burden imposed on the economy and business.

Сдерживающими факторами в развитии малых предприятий являются неразвитость и нестабильность законодательства, снижение платежеспособности населения, недостаток собственных финансовых средств, чрезмерные совокупные налоговые выплаты, трудности в оспаривании решений налоговых арбитражных органов. Из-за неустойчивого финансового положения и нехватки средств многие малые предприятия лишены внутренних стимулов развития, внедрения новых технологий, повышения качества продукции и услуг, осуществления долгосрочных инвестиций, освоения новых рынков

Один из важных вопросов современной экономической теории и практики, связанных с налогообложением, — проблема определения оптимального (допустимого, целесообразного) уровня налогообложения или масштабов налогового бремени в экономике. Не вдаваясь в детали различных дискуссий относительного того, что именно следует понимать под налоговым бременем, далее мы будем использовать его традиционный показатель — отношение налоговых доходов бюджетной системы к валовому внутреннему продукту. Говоря о налоговых теориях и рассматривая налоговую систему той или иной страны, нельзя обойти вниманием вопрос о налоговом бремени. С определенной долей условности можно выделить два направления исследований этой проблемы. Первое представляет собой попытки определить оптимальный уровень налогообложения исходя из теоретических конструкций с использованием разнообразного (часто весьма сложного) математического аппарата

Не вдаваясь в детали различных дискуссий относительного того, что именно следует понимать под налоговым бременем, далее мы будем использовать его традиционный показатель — отношение налоговых доходов бюджетной системы к валовому внутреннему продукту. Говоря о налоговых теориях и рассматривая налоговую систему той или иной страны, нельзя обойти вниманием вопрос о налоговом бремени. С определенной долей условности можно выделить два направления исследований этой проблемы. Первое представляет собой попытки определить оптимальный уровень налогообложения исходя из теоретических конструкций с использованием разнообразного (часто весьма сложного) математического аппарата

Существенной проблемой теории оптимального налогообложения, признаваемой большинством авторов, работающих в этой области, является высокий уровень абстракции в исследованиях и использование сложного математического аппарата. Эти обстоятельства в значительной мере ограничивают возможности практического применения полученных на их основе результатов. К числу ключевых вопросов, вокруг которых развертывается дискуссия, следует также отнести вопросы о доле налоговых доходов в валовом внутреннем продукте, о применяемых критериях оптимизации, соотношении налогообложения доходов и налогообложения расходов (об оптимизации налоговой системы с точки зрения соотношения обложения доходов и расходов), о различных аспектах оптимизации налогообложения доходов, моделях оптимального налогообложения товаров и др.

Критерии оптимизации, традиционно рассматриваемые при таких исследованиях, проистекают из принципов налогообложения, сформулированных еще А. Смитом. Это принципы справедливости, эффективности и минимизации административных издержек.

Под принципом справедливости обычно понимается соразмерность распределения налогов между налогоплательщиками — отдельными людьми и фирмами. Принцип эффективности предполагает минимизацию искажающего воздействия, которое оказывает тот или иной налог на размещение ресурсов в частном секторе. В рамках теоретических конструкций однозначно предполагается, что размещение ресурсов в системе, не обремененной налогами, является оптимальным, соответственно, чем меньший сдвиг в размещении ресурсов привносит налогообложение, тем выше эффективность такого налога.

В рамках любой конкретной национальной налоговой системы приходится маневрировать между справедливостью, эффективностью и администрируемостью. Вероятно, можно построить справедливую налоговую систему (или хотя бы ввести один налог), однако в этом случае высока вероятность того, что такая система или налог будут неэффективными или плохо администрируемыми.

Исследования в области оптимального налогообложения, как правило, акцентируют внимание на первых двух критериях, которые проще формализуются в терминах «индивидуальная полезность» и «общественное благосостояние». Моделирование отношений, связывающих воедино налоговые ставки и административные издержки, довольно затруднительно, поэтому третий критерий редко включается в анализ. Для теорий оптимального налогообложения характерно преобразование всех трех критериев в различные аспекты общественного благосостояния и тем самым приведение их всех к некой единой размерности. Теоретически такой подход довольно удобен, поскольку позволяет формулировать рекомендации для проведения налоговой политики с точки зрения динамики общественного благосостояния. Следующим шагом является использование в моделях в качестве показателя (или критерия) общественного благосостояния некой меры национального дохода, скорректированного на величину предложения труда, что, казалось бы, приближает нас к оценке соотношения налогов с продуктом или национальным доходом. Однако в большинстве публикаций в рамках теории оптимального налогообложения необходимый объем налоговых доходов, который должен быть получен с помощью оптимальной налоговой системы, представляет собой экзогенную величину и определяется уровнем государственных расходов.

Для теорий оптимального налогообложения характерно преобразование всех трех критериев в различные аспекты общественного благосостояния и тем самым приведение их всех к некой единой размерности. Теоретически такой подход довольно удобен, поскольку позволяет формулировать рекомендации для проведения налоговой политики с точки зрения динамики общественного благосостояния. Следующим шагом является использование в моделях в качестве показателя (или критерия) общественного благосостояния некой меры национального дохода, скорректированного на величину предложения труда, что, казалось бы, приближает нас к оценке соотношения налогов с продуктом или национальным доходом. Однако в большинстве публикаций в рамках теории оптимального налогообложения необходимый объем налоговых доходов, который должен быть получен с помощью оптимальной налоговой системы, представляет собой экзогенную величину и определяется уровнем государственных расходов.

В работах этого направления, по сути, разрабатывается оптимальная налоговая система для определенного уровня налоговых доходов, а не для определения величины самого этого уровня. В результате мы возвращаемся к проблеме определения объема общественных благ, финансируемых за счет налогов, который задается объемом государственных обязательств, а не налоговой системой. Лишь в некоторых работах, которые очень условно можно отнести к теории оптимального налогообложения, делается попытка увязать объем налоговых доходов и расходов государства и выстроить некую оптимизирующую их соотношение модель. Это работы, исследующие проблемы эндогенного роста («endogenous growth literature»)

В результате мы возвращаемся к проблеме определения объема общественных благ, финансируемых за счет налогов, который задается объемом государственных обязательств, а не налоговой системой. Лишь в некоторых работах, которые очень условно можно отнести к теории оптимального налогообложения, делается попытка увязать объем налоговых доходов и расходов государства и выстроить некую оптимизирующую их соотношение модель. Это работы, исследующие проблемы эндогенного роста («endogenous growth literature»)

Альтернативу теоретическому подходу в определении оптимальной доли налоговых доходов в ВВП составляет опыт различных стран с позиций компаративистики. Эти работы также хорошо известны российскому читателю6. Однако разброс значений рассматриваемого показателя здесь довольно широк. Это относится как к экономически развитым и благополучным странам, так и к развивающимся странам и странам с переходными экономиками. Так, в экономически развитых странах доля налоговых доходов в ВВП колеблется от 23 % в Японии до 52 % в Швеции. Разброс значений этого показателя по развивающимся странам еще более значительный. Приходится констатировать, что вопрос об оптимальной доле налоговых доходов в ВВП пока не нашел в экономической литературе однозначного решения, несмотря на обилие дискуссий и попыток ответить на него с использованием самого разнообразного инструментария

Это относится как к экономически развитым и благополучным странам, так и к развивающимся странам и странам с переходными экономиками. Так, в экономически развитых странах доля налоговых доходов в ВВП колеблется от 23 % в Японии до 52 % в Швеции. Разброс значений этого показателя по развивающимся странам еще более значительный. Приходится констатировать, что вопрос об оптимальной доле налоговых доходов в ВВП пока не нашел в экономической литературе однозначного решения, несмотря на обилие дискуссий и попыток ответить на него с использованием самого разнообразного инструментария

Одним из ключевых вопросов общей оценки российской налоговой системы является вопрос о масштабах налогового бремени в экономике (оцененного по доле налоговых доходов в ВВП), о степени обременительности налоговой нагрузки для отечественной экономики. В результате качественных преобразований в российской экономике возникла необходимость реформирования налогообложения. К основным новациям можно отнести значительное снижение ставки налога на прибыль, открытый перечень экономически обоснованных расходов для целей налогообложения, изменение методики начисления амортизации.

Произошло освобождение от обложения налогом на прибыль доходов в виде средств, полученных предприятиями из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций. Увеличена включаемая в состав расходов по налогу на прибыль организаций норма отчислений на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом «О науке и государственной научно-технической политике», до 1,5 % валовой выручки налогоплательщика.

Также стоит отметить возникновение частных научных фондов, появлению и существованию которых введение различных налоговых льгот препятствует. Из-за введенного налога на прибыль как для получающей, так и для передающей стороны процесс безвозмездной передачи денежных средств становится затруднительным. Грантовое финансирование также не является идеальным именно из-за налогового обложения, ведь в рамках гранта выплачиваются все начисления на заработную плату и подоходный налог. Для решения подобных проблем вводятся различные поправки в Налоговый кодекс, который и сейчас требует существенных доработок. Проблемой также является непредсказуемость государственной политики, которая ввиду отсутствия опыта в подобных ситуациях не дает возможности планирования дальнейшей работы организаций.

Грантовое финансирование также не является идеальным именно из-за налогового обложения, ведь в рамках гранта выплачиваются все начисления на заработную плату и подоходный налог. Для решения подобных проблем вводятся различные поправки в Налоговый кодекс, который и сейчас требует существенных доработок. Проблемой также является непредсказуемость государственной политики, которая ввиду отсутствия опыта в подобных ситуациях не дает возможности планирования дальнейшей работы организаций.

Важная роль в поддержке инновационного бизнеса отводится региональным и муниципальным органам власти, которые в связи с близостью к субъектам хозяйствования, расположенным на соответствующей территории, способны наиболее эффективно управлять, проводить текущий мониторинг, контролировать их деятельность и оценивать их вклад в социально-экономическое развитие региона8.

Дополнительными преференциями в области налогообложения пользуются особые экономические зоны. Налоговое стимулирование здесь является ключевым элементом в области обеспечения инновационно-инвестиционной деятельности предприятий. Положительным примером может служить предложенная Правительством Самарской области инициатива, где резидентам ОЭЗ «Тольятти» региональная составляющая налога на прибыль для будущих инвесторов была снижена с льготной планки в 13,5 % до нуля, и расти она начнет только в 2019 г.: в размере 3 % — до 2020 г., 7 % — до 2022 г., 10 % — до 2024 г. К льготной ставке в 13,5 % налог на прибыль вернется только с 2025 г. Таким образом, в первые годы работы на территории ОЭЗ «Тольятти» резиденты смогут существенно сэкономить на этом налоге. В федеральный же бюджет до 2019 г. они будут перечислять лишь 2 % от прибыли9.

Положительным примером может служить предложенная Правительством Самарской области инициатива, где резидентам ОЭЗ «Тольятти» региональная составляющая налога на прибыль для будущих инвесторов была снижена с льготной планки в 13,5 % до нуля, и расти она начнет только в 2019 г.: в размере 3 % — до 2020 г., 7 % — до 2022 г., 10 % — до 2024 г. К льготной ставке в 13,5 % налог на прибыль вернется только с 2025 г. Таким образом, в первые годы работы на территории ОЭЗ «Тольятти» резиденты смогут существенно сэкономить на этом налоге. В федеральный же бюджет до 2019 г. они будут перечислять лишь 2 % от прибыли9.

Существенное значение для развития инновационных предприятий российской экономики имеет инициатива Председателя Правительства России, который предложил дать регионам право снижать региональную составляющую ставки налога на прибыль на 10 % — до 5 %. Благодаря этой мере субъекты Российской Федерации смогут поддержать инновационный малый бизнес, предоставив ему дополнительные финансовые возможности.

Развитие малых предприятий и совершенствование управления ими предполагают создание правовых, экономических и организационных условий устойчивого развития малого предпринимательства как важнейшего элемента институциональных преобразований и неотъемлемой части новой структуры экономики; инициирование действий финансово-кредитных и инвестиционных механизмов за счет собственных возможностей эффективно развивающихся малых предприятий; целевое формирование системы государственной поддержки малого предпринимательства10.

Таким образом, стимулирование развития инновационной активности малого предпринимательства должно быть одним из приоритетных направлений государственной политики на федеральном и региональном уровнях.

ПРИМЕЧАНИЯ

1 Статья публикуется при финансовой поддержке РГНФ № 14-12-13015 «Развитие теории и методологии формирования системы консолидированного финансового обеспечения инновационного малого предпринимательства в регионе».

2 См. : Юленкова И.Б. Факторы, сдерживающие развитие инновационного малого бизнеса в регионе // Регионология. 2009. № 2. С. 135.

: Юленкова И.Б. Факторы, сдерживающие развитие инновационного малого бизнеса в регионе // Регионология. 2009. № 2. С. 135.

3 См.: Heady C. Optimal Taxation as a Guide to Tax Policy: A Survey // Fiscal Studies. 1993. Vol. 14. № 1. P. 15—41.

4 См.: Heady C. Diagrammic Approach to Optimal Commodity Taxation // Publ. Finance. 1987. Vol. 42. P. 250—263; Allen F. Optimal Linear Income Taxation with General Equilibrium Effects on Wages // J. of Publ. Econ. 1982. Vol. 17. Р. 135—144; Deaton A., Stern N. Optimal Uniform Commodity Taxes, Taste Differences and Lump-Sum Grants // Econ. Letters. 1986. Vol. 20. Р. 263—266.

5 См.: Вапто R.J. Government Spending in Simple Model of Endogenous Growth // J. of Political Economy. 1990. Vol. 98. № 5. Part. 2. P. 103—126; Turnovsky S.J. Optimal Tax, Debt and Expenditure Policy in a Growing Economy // J. of Publ. Econ. 1996. Vol. 60. № 1. Р. 21—44 и др.

6 См.: Bahl R.W. A regression Approach to Tax Effort and Ratio Analysis //

Staff Papers. — Intern. Monetary Fund. 1971. Vol. 18, № 3. Р. 570—612;

— Intern. Monetary Fund. 1971. Vol. 18, № 3. Р. 570—612;

Tanzi V. Structural Factors and Tax Revenue in Developing Counries: A Decade of Evidence // I Open Economies: Structural Adjustment and Agriculture / Ed. by I. Goldin and L.A. Winters. N. Y.: Cambridge Univ. Press, 1992. Р. 267—281.

7 См.: Tanzi V., Zee H.H. Tax Policy for Emerging Markets: Developing Countries // Nat. Tax J. 2000. Vol. 53. № 2. Р. 299—322; Mitra P., Stern N. Tax System in Transition // World Bank Policy Research Working Paper 2947. 2003. January. Р. 8—23 и др.

8 См.: Покровский Г.Е. Региональные составляющие механизма управления инновационными процессамии инвестиционной деятельностью предприятий. URL: http://litcey.ru/ekonomika/1783/index.html?page=4 (дата

обращения: 19.12.2013).

9 См.: Резидентам ОЭЗ Тольятти снизили налог на прибыль до нуля. URL: http://www.rg.ru/2012/02/22/reg-pfo/ljgoty-anons.html (дата обращения: 15.09.2013).

10 См. : Юленкова И.Б. Факторы, сдерживающие развитие инновационного малого бизнеса в регионе. С. 140.

: Юленкова И.Б. Факторы, сдерживающие развитие инновационного малого бизнеса в регионе. С. 140.

Поступила 15.05.2014.

I. B. Yulenkova. Optimization of Taxation as a Condition for Stimulation of Innovative Activity of Small Business in a Region

To achieve the innovative development of the economy a range of measures for implementation of innovation policy are necessary, which will include both the support of the state in tax legislation, more specifically, in tax stimulation, and public funding in the form of lending and awarding grants. At the same time, only subject to the successful implementation of measures in the field of tax legislation, we can say that Russia is developing the new innovative policies aimed at activation and stimulation of innovative processes and national scientific and technical potential. Here, a new structure of state administration and the legal framework that creates conditions for operation of innovative enterprises in market conditions are being gradually formed.

YULENKOVA Irina Borisovna, Candidate of Economic Sciences, Associate Professor at the Department of Finance and Credit, National Research Ogarev Mordovia State University (Saransk, Russian Federation).

(PDF) Small Business Promotion in the Region

СТИМУЛИРОВАНИЕ РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РЕГИОНЕ ПЭ

№ 2 2007

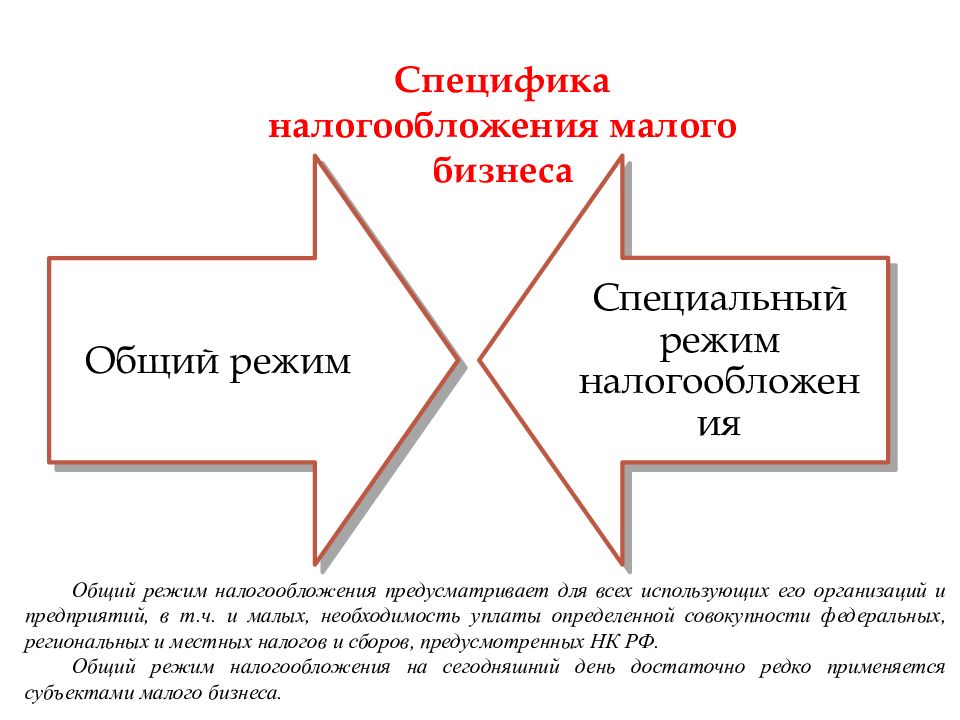

Действительно, организации, применяющие этот специальный налого-

вый режим, освобождаются от уплаты налога на прибыль, единого социаль-

ного налога, налога на имущество организаций, не являются плательщиками

НДС (кроме таможенного). Выбор такой системы налогообложения оптима-

лен для хозяйствующих субъектов, у которых в составе расходов доминиру-

ют расходы на оплату труда (например, в сфере оказания услуг, научной де-

ятельности) или с низкой общей рентабельностью деятельности (в среднем

до 40%). Использование упрощенной системы с объектом налогообложения

«доходы, уменьшенные на величину расходов» позволяет достичь минималь-

ного уровня показателей налоговой квоты и налогового бремени, наряду с

высокими значениями чистой прибыли.

Эффект перехода на уплату единого налога по результатам хозяйственной

деятельности не всегда можно оценить положительно. Серьезные проблемы

упрощенной модели налогообложения связаны с НДС и возможной потерей

покупателей. Кроме того, риск совершения налоговых ошибок при выборе

объектом налогообложения доходов, уменьшенных на величину расходов,

достаточно велик, поскольку перечень расходов, не уменьшающих доходы,

включает более сорока пунктов. Кроме того, плательщикам, избравшим та-

кой объект («доходы минус расходы»), необходимо прибегнуть к налоговому

планированию, с тем чтобы избежать уплаты так называемого минимального

налога, сумма которого всегда больше суммы налога, исчисляемого по став-

ке 15%. Минимальный налог рассчитывается в случае, если сумма налога,

рассчитанная по ставке 15% от суммы доходов, уменьшенных на величину

расходов, становится равна сумме налога, исчисленной по ставке 1% от сум-

мы доходов. Неудобным и с организационной, и с финансовой точек зрения

Неудобным и с организационной, и с финансовой точек зрения

является необходимость обязательного перехода на общий режим налогооб-

ложения, если не соблюдаются «индикативные» ограничения.

Практические расчеты и анализ действующего налогового законодатель-

ства позволяют подвести итоги проведенному исследованию и сделать необ-

ходимые выводы.

1. Одной из целей совершенствования налоговой системы является эф-

фективное использование налогов как инструмента государственного регу-

лирования экономики, в том числе для развития малого предпринимательс-

тва. Такая цель достигается за счет баланса между практической реализацией

фискальной и регулирующей функций налогов.

2. Для реализации поставленной цели определяются критерии, средства

и показатели оптимизации. Критериями оптимизации являются факторы-

цели, которые различны у государства и налогоплательщиков. Средством

оптимизации может служить установление государством и выбор субъектом

малого предпринимательства системы налогообложения доходов. Показате-

Показате-

Разработка модели налоговой оптимизации на малых предприятиях

Please use this identifier to cite or link to this item: http://earchive.tpu.ru/handle/11683/48679

| Title: | Разработка модели налоговой оптимизации на малых предприятиях |

| Authors: | Акчелова, Алена Олеговна |

| metadata.dc.contributor.advisor: | Горюнова, Наталия Николаевна |

| Keywords: | специальные налоговые режимы; упрощенная система налогообложения; единый налог на вмененный доход; патентная система налогообложения; модель налоговой оптимизации; special tax modes; simplified tax system; single tax on imputed income; patent system of taxation; tax optimization model |

| Issue Date: | 2018 |

| Citation: | Акчелова А. О. Разработка модели налоговой оптимизации на малых предприятиях : магистерская диссертация / А. О. Акчелова ; Национальный исследовательский Томский политехнический университет (ТПУ), Школа инженерного предпринимательства (ШИП), Отделение социально-гуманитарных наук (ОСГН) ; науч. рук. Н. Н. Горюнова. — Томск, 2018. О. Разработка модели налоговой оптимизации на малых предприятиях : магистерская диссертация / А. О. Акчелова ; Национальный исследовательский Томский политехнический университет (ТПУ), Школа инженерного предпринимательства (ШИП), Отделение социально-гуманитарных наук (ОСГН) ; науч. рук. Н. Н. Горюнова. — Томск, 2018. |

| Abstract: | Объектом исследования является действующая система специальных налоговых режимов. Цель работы – разработать модель налоговой оптимизации для малых предприятий с учетом региональных особенностей. В процессе исследования выявлены теоретические и методологические основы налогового планирования, проводился анализ эффективности применения специальных налоговых режимов, разработаны алгоритмов выбора УСН, ЕНВД и ПСН, разработана модель налоговой оптимизации для малых предприятий. В результате исследования представлена модель налоговой оптимизации для малых предприятий, матрица выбора налоговой ставки УСН, таблица значений корректирующих коэффициентов, действующих в Кемеровской области, единая схема выбора СНР. The object of the study is the current system of special tax regimes. The aim of the work is to develop a model of tax optimization for small enterprises, taking into account regional peculiarities. In the process of research, theoretical and methodological foundations of tax planning have been identified, the effectiveness of applying special tax regimes has been analyzed, the algorithms for selecting USN, UTII and PSN have been developed, and a model of tax optimization for small enterprises has been developed. As a result of the study, a model of tax optimization for small enterprises, a matrix of the choice of the USN tax rate, a table of the values ??of the correction coefficients operating in the Kemerovo region, a single scheme for selecting STM are presented. |

| URI: | http://earchive.tpu.ru/handle/11683/48679 |

| Appears in Collections: | Магистерские диссертации |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Игнатьев Д.Р., Ерохина Е.В.

СУЩНОСТЬ КОРПОРАТИВНОГО НАЛОГА В РОССИИ

Романова И.Б., Нуретдинова Ю.В., Валькова В.А.

ПРОБЛЕМЫ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В РОССИИ

Сапрыкина Т.В., Пашкова Е.Н.

НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

Сапрыкина Т.В.

НАЛОГОВЫЙ ВЫЧЕТ: ПРАКТИЧЕСКИЕ АСПЕКТЫ

Сапрыкина Т.В.

НАЛОГИ В РОССИИ И ИХ ПЛАТЕЛЬЩИКИ

Захарова А.А., Артемьева О.А.

ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ КАК ФОРМА ВЕДЕНИЯ БИЗНЕСА: НАЛОГОВЫЕ ПРИВИЛЕГИИ И ОГРАНИЧЕНИЯ

Иванова А.В., Вылегжанина Е.В.

НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ИНВЕСТИЦИЙ: ПОНЯТИЕ, ПРИНЦИПЫ, ЗАДАЧИ

Бисчекова Ф.Р., Афаунова А.A.

ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РФ

Горячих С. П., Тафийчук И.М.

П., Тафийчук И.М.

ВОДНЫЙ НАЛОГ: ПРАКТИЧЕСКИЕ АСПЕКТЫ

Канкулов А.М., Ягумова З.Н., Губачикова Д.М.

НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИЧЕСКОГО ПРОСТРАНСТВА

Калинина К.С.

ПЕРСПЕКТИВЫ РАЗВИТИЯ НАЛОГОВОЙ ПОЛИТИКИ РФ

Гизатуллина Э.М., Нифталиева Д.М., Усманова А.М.

ВЫЯВЛЕНИЕ И НАЛОГООБЛОЖЕНИЕ СОКРЫТЫХ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ

Гулиев Р.Ч.

ТРАНСПОРТНЫЙ НАЛОГ: ОПЫТ ПРИМЕНЕНИЯ В РОССИИ И НАПРАВЛЕНИЯ РАЗВИТИЯ

Ильясов Р.Х., Ильясов Т.Р., Манцаев Х.-А.У., Насуханов М.-С.С.-Б.

НАЛОГ НА САМОЗАНЯТЫХ: ДОСТОИНСТВА И НЕДОСТАТКИ

Марьин Е.В.

ПРИНЦИП ПЛАТНОСТИ ЗЕМЛЕПОЛЬЗОВАНИЯ КАК ОСНОВА УПРАВЛЕНИЯ ЗЕМЕЛЬНЫМИ РЕСУРСАМИ

Слушкина Е.Ю.

ОСНОВНЫЕ ПРОБЛЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ НАЛОГОВЫХ ПОСТУПЛЕНИЙ В РОССИИ

Слепцова А.А., Мазий В. В.

В.

НАЛОГООБЛОЖЕНИЕ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ: ФАКТОРЫ ФОРМИРОВАНИЯ И МЕТОДЫ СОВЕРШЕНСТВОВАНИЯ

Шобей Л.Г., Григорьева Е.А.

НАЛОГОВЫЙ МОНИТОРИНГ КАК МЕТОД НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ

Леонова О.В.

НАЛОГОВЫЕ РИСКИ ОРГАНИЗАЦИИ: ПРИЧИНЫ ВОЗНИКНОВЕНИЯ И ПУТИ ИХ СНИЖЕНИЯ

Артемьева О.А., Семиколенных Н.В.

ПРОБЛЕМЫ ЭФФЕКТИВНОСТИ НАЛОГОВОГО КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Полякова М.В.

РОЛЬ РЕГИОНАЛЬНОЙ НАЛОГОВОЙ ПОЛИТИКИ В УСЛОВИЯХ НЕОИНДУСТРИАЛЬНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ

Артемьева О.А., Тропина Ю.Э.

ИСТОРИЯ РАЗВИТИЯ ТРАНСПОРТНОГО НАЛОГА В РОССИИ

Борлакова Т.М., Семенов Д.Ш.

РОЛЬ НАЛОГА НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В БЮДЖЕТНОЙ СИСТЕМЕ РОССИИ

Гагаринова Н.В., Любицкая Е.В., Парпуренко М.Р.

К ВОПРОСУ ОБ ОСПАРИВАНИИ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ ЮРИДИЧЕСКИМИ ЛИЦАМИ

Миргалиева М. С., Назаров М.А.

С., Назаров М.А.

НАЛОГОВЫЕ ПОСТУПЛЕНИЯ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ, СВЯЗАННОЙ С ПАНДЕМИЕЙ КОРОНАВИРУСА

Леплянина Д.А.

НАЛОГОВЫЕ РИСКИ НАЛОГОПЛАТЕЛЬЩИКА И ФАКТОРЫ ИХ ВОЗНИКНОВЕНИЯ

Темишева А.Т.

ПРОБЛЕМЫ ПРИМЕНЕНИЯ АКЦИЗОВ НА СПИРТ, СПИРТОСОДЕРЖАЩУЮ И АЛКОГОЛЬНУЮ ПРОДУКЦИЮ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ПУТИ ИХ РЕШЕНИЯ

Коробкова Н.А., Амирова Д.Р., Курдова М.А.

ЗАРУБЕЖНЫЙ ОПЫТ РЕГУЛИРОВАНИЯ САМОЗАНЯТОСТИ

Ягумова З.Н., Малкандуева Д.Т.

НАЛОГОВАЯ КУЛЬТУРА И ПРИЧИНЫ УКЛОНЕНИЯ ОТ УПЛАТЫ НАЛОГОВ

Мазий В.В., Долгопятова И.В.

ОСОБЕННОСТИ ПРИМЕНЕНИЯ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД В РОСТОВСКОЙ ОБЛАСТИ

Полежаева Д.В.

НАЛОГ НА ПРОФЕСИОНАЛЬНЫЙ ДОХОД КАК НАПРАВЛЕНИЕ УВЕЛИЧЕНИЯ НАЛОГОВОГО ПОТЕНЦИАЛА МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Черненко Д.А., Скрыльников Д.В.

ТЕОРИЯ И ПРАКТИКА ПРИМЕНЕНИЯ НАЛОГОВЫХ ЛЬГОТ ПО НДС

Марьин Е. В.

В.

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ПЛАТЫ ЗА НЕГАТИВНОЕ ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ

Симакова Д.Е., Кулешов Д.А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ НАЛОГОВОГО КОНТРОЛЯ В РАМКАХ ПРОВЕДЕНИЯ СУДЕБНОЙ ЭКСПЕРТИЗЫ

Москаленко П.А.

РОЛЬ НАЛОГОВОЙ СИСТЕМЫ В УКРЕПЛЕНИИ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ГОСУДАРСТВА: ТЕОРЕТИЧЕСКИЙ АСПЕКТ

Жукова Е.С., Кискул О.А., Магдалюк К.В.

ОЦЕНКА ФОРМ И МЕТОДОВ РАЗВИТИЯ МАЛОГО БИЗНЕСА В РАМКАХ НАЛОГОВОЙ ПОЛИТИКИ ПМР

Золотарева Т.В., Ротарь Т.С.

ПРОГНОЗИРОВАНИЕ ПОСТУПЛЕНИЙ НДФЛ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Петросян М.С.

СОВЕРШЕНСТВОВАНИЕ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ИНСПЕКЦИЙ НА ЗАКОНОДАТЕЛЬНОМ УРОВНЕ

Эгнатосян Л.Р., Назаров М.А.

ИНДИВИДУАЛЬНОЕ ПРЕДПРИНИМАТЕЛЬСТВО В РФ: ИСТОРИЯ И СОВРЕМЕННОСТЬ

Киракосян А.М., Кирсанова Ю.О.

АКТУАЛЬНОСТЬ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ ИМУЩЕСТВА

Сапрыкина Т. В., Вялкова Н.О.

В., Вялкова Н.О.

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД: ВОЗНИКНОВЕНИЕ И НОВОВВЕДЕНИЯ 2020 ГОДА

Золотарева Т.В., Ротарь Т.С.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ФУНКЦИОНИРОВАНИЯ НДФЛ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Золотарева Т.В., Ротарь Т.С.

ОЦЕНКА ДИНАМИКИ СОСТАВА И СТРУКТУРЫ ПОСТУПЛЕНИЙ НДФЛ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Золотарева Т.В.

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ РЕФОРМИРОВАНИЯ ЭЛЕМЕНТА НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Буйвис Т.А.

ОПТИМИЗАЦИЯ НАЛОГА НА ИМУЩЕСТВО

Бочков П.В.

ПРАВОВАЯ СПЕЦИФИКА ДЕЯТЕЛЬНОСТИ НАЛОГОВОГО ОРГАНА ПРИ ОРГАНИЗАЦИИ И ОСУЩЕСТВЛЕНИИ НАЛОГОВОГО КОНТРОЛЯ

Шемякина М.С., Мурзина Е.А.

ИДЕНТИФИКАЦИЯ УГРОЗ НАЛОГОВОЙ БЕЗОПАСНОСТИ НА ОСНОВЕ АНАЛИЗА РЕЗУЛЬТАТИВНОСТИ ОПЕРАТИВНОГО КОНТРОЛЯ

Колесникова Е.Н.

ОСНОВНЫЕ НАЛОГОВЫЕ ИЗМЕНЕНИЯ В ФИНАНСОВО-БЮДЖЕТНОЙ ПОЛИТИКЕ РОССИИ НА ПЕРИОД 2019-2021 ГОДЫ

Харитонов С. Н.

Н.

РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ЗАКОНОДАТЕЛЬСТВА В СФЕРЕ НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА, ПРИМЕНЯЮЩИХ УСН

Курихин С.В., Мунши А.Ш.

АНАЛИЗ ОСНОВНЫХ ПОЛУЧАТЕЛЕЙ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА РОССИИ С 2013 ПО 2017 ГОДЫ

Ищенко М.Д., Саенкова О.В.

РЕТРОСПЕКТИВНЫЙ АНАЛИЗ ИЗМЕНЕНИЯ СТАВКИ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИИ

Медюха Е.В., Артюшенко Е.В.

ВЛИЯНИЕ НАЛОГОВОЙ НАГРУЗКИ НА ФИНАНСОВО-ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Медюха Е.В., Артюшенко Е.В.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ КАК СПОСОБ СНИЖЕНИЯ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

Данилов С.С., Монин И.Г., Тихонова К.А.

РОЛЬ НАЛОГОВЫХ ИНСТРУМЕНТОВ В СТИМУЛИРОВАНИИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА РЕГИОНАЛЬНОМ УРОВНЕ

Медюха Е.В., Яковлев В.А.

ОРГАНИЗАЦИЯ ВНУТРЕННЕГО НАЛОГОВОГО КОНТРОЛЯ

Шубина Я.А.

ПРОБЛЕМЫ ИНФОРМАТИЗАЦИИ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В РОССИИ И ПУТИ ИХ РЕШЕНИЯ

Макевнина Е. С.

С.

К ВОПРОСУ ОБ УКРЕПЛЕНИИ НАЛОГОВЫХ ДОХОДОВ РЕГИОНАЛЬНОГО БЮДЖЕТА В НОВЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ (НА ПРИМЕРЕ РЕСПУБЛИКИ МОРДОВИЯ)

Яковлев П.И.

СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, ДЕЙСТВУЮЩИХ ЧЕРЕЗ ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО

Кипкеева А.М., Чагаров Э.Н.

ЗАДОЛЖЕННОСТЬ ПО НАЛОГАМ И СБОРАМ: ПОКАЗАТЕЛИ И ИХ ХАРАКТЕРИСТИКА

Парпиева Н.Р., Матикеева Н.К.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В КЫРГЫЗСКОЙ РЕСПУБЛИКЕ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Покидова А.В.

ФОРМЫ И МЕТОДЫ НАЛОГОВОГО КОНТРОЛЯ И ПУТИ ИХ СОВЕРШЕНСТВОВАНИЯ

Кипкеева А.М., Эркенова З.А.

ВЛИЯНИЕ АКЦИЗОВ НА РОСТ ЦЕН ПОДАКЦИЗНЫХ ТОВАРОВ

Тимонина В.С.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Мустафаева С.Р., Абдульбакиева С.И.

ОСОБЕННОСТИ ПРИМЕНЕНИЯ ИП СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ В РФ

Левшукова О. А., Хандримайло Н.С.

А., Хандримайло Н.С.

НАЛОГОВАЯ ОПТИМИЗАЦИЯ ИЛИ КАК ЭКОНОМИТЬ НА НАЛОГАХ

Шкарин Д.М.

СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОГО КОНТРОЛЯ ПРЕДПРИЯТИЯ С ПРИМЕНЕНИЕМ АНАЛИТИЧЕСКОГО ОТЧЕТА «ПИРАМИДА»

Кипкеева А.М., Эркенова З.А.

СОВРЕМЕННЫЕ ПРОБЛЕМЫ КОСВЕННОГО НАЛОГООБЛОЖЕНИЯ В РОССИИ

Юшкин А.В., Жогина К.А.

ВЛИЯНИЕ НАЛОГООБЛОЖЕНИЯ НА КАЧЕСТВО ЖИЗНИ НАСЕЛЕНИЯ РМ

Сайкина А.В.

РЕФОРМИРОВАНИЕ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ − ВАЖНЕЙШИЙ ФАКТОР СТАБИЛИЗАЦИИ БЮДЖЕТНОЙ СИСТЕМЫ РФ

Касимова А.И.

НАЛОГОВЫЙ ПОТЕНЦИАЛ РЕСПУБЛИКИ МОРДОВИЯ

Гажова А.А., Жогло М.А.

ЛЬГОТЫ В СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ ОРГАНИЗАЦИЙ И ОЦЕНКА ИХ СТИМУЛИРУЮЩЕЙ РОЛИ

Салимова Д.М., Швецова А.М.

АНАЛИЗ И ОЦЕНКА СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Неизвестная К.Д.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ НДФЛ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Намазова К. Б., Мустафаева С.Р.

Б., Мустафаева С.Р.

ОЦЕНКА ВЛИЯНИЯ ПОВЫШЕНИЯ СТАВКИ НДС НА МАЛЫЙ БИЗНЕС

Левшукова О.А., Слепцова А.В., Эдилсултанова М.А.

СУЩНОСТЬ И ЗНАЧЕНИЕ НАЛОГА НА ДОПОЛНИТЕЛЬНЫЙ ДОХОД ОТ ДОБЫЧИ УГЛЕВОДОРОДНОГО СЫРЬЯ

Филимонова В.В.

ПРОГНОЗ ПОСТУПЛЕНИЯ НАЛОГОВ И СБОРОВ В БЮДЖЕТНУЮ СИСТЕМУ РФ ДО 2021 ГОДА

Панкратова М.В.

ОЦЕНКА СОВРЕМЕННОГО СОСТОЯНИЯ РЕГИОНАЛЬНОЙ НАЛОГОВОЙ ПОЛИТИКИ (НА ПРИМЕРЕ РЕСПУБЛИКИ МОРДОВИЯ)

Левшукова О.А., Шевченко А.А., Казимир А.Н.

НЕОБЫЧНЫЕ НАЛОГИ В РОССИИ

Мезенцева А.Е.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ: ИХ РОЛЬ В СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ И ЭФФЕКТИВНОСТЬ ПРИМЕНЕНИЯ СУБЪЕКТАМИ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Дутка О.П.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: ОСОБЕННОСТИ ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ НАЛОГОВОГО КОНТРОЛЯ

Николенко Ю.Б.

ПРОБЛЕМЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ И ПУТИ ИХ РЕШЕНИЯ

Никитюк В. С., Халикова Л.Р.

С., Халикова Л.Р.

МИРОВОЙ ОПЫТ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА И ПУТИ ЕГО ПРИМЕНЕНИЯ В РОССИИ

Левшукова О.А., Скобелева Д.Д., Филиппова В.В.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ВЗИМАНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ПУТИ ИХ РЕШЕНИЯ

Пыхтеева И.В.,Абдурахманова А.Ф., Виноградов А.В., Петров М.А.

ТОНКАЯ КАПИТАЛИЗАЦИЯ – УХОД ОТ НАЛОГОВ ИЛИ ЗАЩИТА ОТ УБЫТОЧНОГО ПРОИЗВОДСТВА?

Алексеев А.Н.

ГОСУДАРСТВО ПРОЩАЕТ ДОЛГИ ИП

Сальникова А.В., Тощёв А.С.

КАМЕРАЛЬНАЯ ТАМОЖЕННАЯ ПРОВЕРКА. ОСОБЕННОСТИ НАЗНАЧЕНИЯ И ПРОВЕДЕНИЯ

Зубов Д.В., Тиньгаев А.В.

ОПЫТ ЦИФРОВИЗАЦИИ МЕЖРАЙОННОЙ ИФНС РОССИИ

Карелина А.С., Варнакова Г.Ф.

ВЛИЯНИЕ ПОВЫШЕНИЯ НДС В РОССИЙСКОЙ ФЕДЕРАЦИИ НА ЦЕНООБРАЗОВАНИЕ

Лащинская Н.В., Симакова Д.Е.

ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ ПО ВЫПЛАТАМ СТРАХОВЫХ ВЗНОСОВ

Гончарова А. О.

О.

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИ ПОДРЯДНОМ СПОСОБЕ СТРОИТЕЛЬСТВА

Шобей Л.Г., Кузнецова К.А.

ПОВЫШЕНИЕ СТАВКИ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК МЕРА СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Храмцова Я.А.

РАЗВИТИЕ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В КРАСНОДАРСКОМ КРАЕ

Кривополенова М.А.

ОСОБЕННОСТИ НАЧИСЛЕНИЯ И УПЛАТЫ ТРАНСПОРТНОГО НАЛОГА В АРХАНГЕЛЬСКОЙ ОБЛАСТИ

Полинская М.В., Айрапетян Н.А.

ПЛЮСЫ И МИНУСЫ НАЛОГА ДЛЯ САМОЗАНЯТЫХ

Полинская М.В., Дубровская А.В.

МОШЕННИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ В СФЕРЕ НАЛОГОВ И НАЛОГООБЛОЖЕНИЯ

Бочков П.В., Орлова А.В.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ, КАК СПОСОБ СНИЖЕНИЯ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

Завьялова И.В., Павлова Е.А.

СИСТЕМА МЕСТНОГО НАЛОГООБЛОЖЕНИЯ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Бунина А. Ю., Грудина Е.А.

Ю., Грудина Е.А.

УЧЕТНО – АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ И КОНТРОЛЬ РАСЧЕТОВ ПО НАЛОГАМ И СБОРАМ НА ПРЕДПРИЯТИИ

Барцева Н.С., Готовчикова В.А., Коломенцева В.С.

ПРОБЛЕМЫ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ДЛЯ САМОЗАНЯТОГО НАСЕЛЕНИЯ В РФ

Шурдумова Э.Г., Байзулаев С.А., Шагирова Л.А., Бухурова Л.Х.

ОПТИМИЗАЦИЯ НАЛОГОВЫХ ДОХОДОВ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Старова О.В., Шамова Е.А., Усова К.С., Паньков П.А.

АНАЛИЗ ЭФФЕКТИВНОСТИ ПОВЫШЕНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Дутка О.П.

РОЛЬ ПРЕДПРОВЕРОЧНОГО АНАЛИЗА В ПОВЫШЕНИИ РЕЗУЛЬТАТИВНОСТИ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК

Векуа Р.Г.

СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КОММЕРЧЕСКИХ БАНКОВ В РОССИИ

Харькова К.С., Бойко Г.А.

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ РЕГИОНАЛЬНОГО УРОВНЯ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ПОВЫШЕНИЯ УРОВНЯ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ (НА ПРИМЕРЕ ЯРОСЛАВСКОЙ ОБЛАСТИ)

Харькова К. С., Бойко Г.А.

С., Бойко Г.А.

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ ФЕДЕРАЛЬНОГО УРОВНЯ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ПОВЫШЕНИЯ УРОВНЯ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ РАЗЛИЧНЫХ ВИДОВ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Харькова К.С., Бойко Г.А.

РОЛЬ ФИНАНСОВЫХ ИНСТРУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ДЛЯ ПОВЫШЕНИЯ УРОВНЯ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Сайкина А.В.

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ИМУЩЕСТВЕННОГО НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

Синявская К.В.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ КАК ИСТОЧНИК БЮДЖЕТНЫХ ДОХОДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Олейник М.А., Орехов А.А.

ОПТИМИЗАЦИЯ ТРАНСПОРТНОГО НАЛОГА

Юнусова Л.Н., Бордукова Т.Г.

УЧЕТ НАЛОГОВ И ПЛАНИРОВАНИЕ НАЛОГОВОЙ НАГРУЗКИ

Иванченко М.С.

НАЛОГОВЫЙ КОНТРОЛЬ КАК ПРАВОВАЯ КАТЕГОРИЯ

Дядик Н.В.

ИНСТИТУЦИОНАЛЬНЫЕ ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ КАК ОСНОВА ФОРМИРОВАНИЯ СИММЕТРИЧНЫХ НАЛОГОВЫХ ОТНОШЕНИЙ

Иванченко М. С.

С.

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА ПО НДС: ОСОБЕННОСТИ ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ

Колесникова О.С.

ФАКТОРЫ ФОРМИРОВАНИЯ НАЛОГОВЫХ ПОТЕРЬ БЮДЖЕТА ОТ НЕНАБЛЮДАЕМОЙ ЭКОНОМИКИ

Морозова Г.В.

ПОВЫШЕНИЕ КАЧЕСТВА НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ

Зенченко Э.Г., Мельгуй А.Э.

ИННОВАЦИИ В НАЛОГОВОЙ СИСТЕМЕ НЕФТЯНОЙ ОТРАСЛИ: ВВЕДЕНИЕ НАЛОГА НА ДОПОЛНИТЕЛЬНЫЙ ДОХОД

Гермогенов Н.Н., Бурнакова Д.В., Лубягина Ю.В., Дремина А.В., Попова М.Н.

ЗАЩИТА ДОБРОСОВЕСТНЫХ НАЛОГОПЛАТЕЛЬЩИКОВ И ПРИНЦИП «ЗНАЙ СВОЕГО КОНТРАГЕНТА»

Кузин А.Э.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ ОРГАНИЗАЦИЙ

Сарафанов К.В.

НАЛОГОВЫЙ КОНТРОЛЬ В УСЛОВИЯХ СОВРЕМЕННЫХ ЦИФРОВЫХ ТЕХНОЛОГИЙ

Чиршев А.Р., Неизвестная К.Д.

РЕГИОНАЛЬНАЯ НАЛОГОВАЯ ПОЛИТИКА

Бочков П.В., Орлова А. В.

В.

ПРОВЕДЕНИЕ НАЛОГОВОГО МОНИТОРИНГА ФЕДЕРАЛЬНЫМИ НАЛОГОВЫМИ ОРГАНАМИ КАК ФОРМА НАЛОГОВОГО КОНТРОЛЯ

Бафталовская Е.В.

ВЛИЯНИЕ НАЛОГООБЛОЖЕНИЯ НА РЕЗУЛЬТАТИВНОСТЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Галлямова Г.И.

ПРОБЛЕМЫ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ КРУПНОГО БИЗНЕСА В РОССИИ

Калинина О.Е.

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НАЛОГОВОГО КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Спиридонова Ю.Е.

ПРОБЛЕМА ЛЕГАЛЬНОСТИ СНИЖЕНИЯ НАЛОГОВОЙ БАЗЫ НАЛОГОПЛАТЕЛЬЩИКОВ

Панкратова М.В.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ, ИХ РОЛЬ В РАЗВИТИИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Морозова Г.В., Дерина О.В.

ОЦЕНКА РЕЗУЛЬТАТОВ ПРОВЕДЕНИЯ НАЛОГОВОГО КОНТРОЛЯ КАК ВАЖНЕЙШЕЙ ФУНКЦИИ В СИСТЕМЕ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ

Михайлова Н.С., Закожурникова Ю.Г.

Оценка эффективности результатов налоговых проверок

Каширина М. В., Нагайцева А.А.

В., Нагайцева А.А.

Проблемы совершенствования налогообложения жилищного строительства

Куцегреева Л.В., Баюл А.С., Харченко Ю.А.

Анализ влияния повышения ставки налога на доходы физических лиц (НДФЛ) на различные слои населения

Бабин Н.А.

Методы оценки налогового потенциала на основе показателей формирования налоговых доходов

Дерина О.В., Морозова Г.В.

Налоговое стимулирование инвестиционной и инновационной деятельности: региональный аспект

Горчакова Э.Р.

Повышение налоговой грамотности как стратегический ориентир развития государства и регионов

Нестеркина Н.В.

Налоговая грамотность как фактор экономического развития региона

Шурдумова Э.Г., Тарчокова Л.А.

Кадастровая оценка в России: особенности проведения и направления развития

Клюс В.В.

Пути совершенствования НДФЛ в России

Ломшина В. М., Панкратова М.В.

М., Панкратова М.В.

Возможности применения зарубежного опыта организации и проведения налогового контроля в отечественной практике

Привалова Т.А., Хабарова А.В., Голова Е.Е.

Особенности использования мероприятий налогового контроля в процессе выездных налоговых проверок

Герасина К.С., Зайкова В.А., Голова Е.Е.

Принципы налогового контроля

Протасова Н.Н.

Потенциальные возможности сбора за пользование объектами водных биологических ресурсов в налоговых доходах консолидированного бюджета Хабаровского края

Вертей Е.В., Кочкина Ю.В.

Сравнительная характеристика патентной системы и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности для индивидуальных предпринимателей

Елаго Т.А., Гудкова О.В.

Особенности налогообложения НДС при перемещении товаров через таможенную границу РФ

Бочков П. В.

Проблемы агрессивной налоговой политики в налоговом законодательстве РФ

Гузиева Л.М., Волова А.М., Волов М.А.

Практика определения налоговой нагрузки в организации

Барашева Т.И.

Проблемы финансового обеспечения реализации налоговых инициатив в регионах (на примере северных субъектов РФ)

Клетанина М.П.

Анализ эффективности налоговых систем Европы, России и США

Каменева Н.В.

Роль таможенных пошлин в фискальной системе

Панкратова М.В., Ломшина В.М.

Методологические особенности оценки эффективности налоговой политики регионов в современных условиях

Крюков С.В., Лапшина А.С.

Модель массовой оценки объектов жилой недвижимости в целях налогообложения

Дядик Н.В.

Особенности формирования налогового потенциала северных территорий

Федорцова В. А.

А.

Налоговая проверка как способ эффективного контроля

Сургина М.В.

Анализ деятельности налоговых органов Курской области

Шобей Л.Г., Никифорова Д.С.

Имущественные налоги как фактор формирования доходов местных бюджетов

Шобей Л.Г., Коварнина А.А.

Роль налога на доходы физических лиц в формировании доходов бюджетов Российской Федерации

Югай Ж.В.

НДФЛ: практика применения на предприятиях малого бизнеса

Павлова И.В., Лакеева Ю.А.

Особенности налогообложения некоммерческих организаций в Российской Федерации

Протасова Н.Н.

Налоговый потенциал региона: методические и структурные проблемы оценки

Карабанова Э.Р.

Роль региональных налогов в формировании доходов бюджетов субъектов Российской Федерации (на примере Республики Мордовия)

Наливкина В. В., Аллахвердова Н.А.

В., Аллахвердова Н.А.

Налоговое администрирование: региональный аспект

Хрусталева А.А., Щеглова О.Г.

Влияние налоговых льгот на пополнение бюджета города Москвы

Хрусталева А.А.

Особенности налогообложения субъектов малого предпринимательства

Арапова О.А.

Характеристика налоговых рисков, угроз налоговой безопасности и их оценка на региональном уровне

Серов Е.В.

Специфика налогообложения деятельности торговой организации

Миронова Н.А.

Об особенностях налогообложения физических лиц в отдельных странах

Волов М.А., Керефова Ж.А.

Объективные предпосылки налогового планирования на предприятии

Диденко О.В.

Последствия отмены системы налогообложения в виде единого налога на вмененный доход и перспективы развития патентной системы налогообложения (на примере Сахалинской области)

Брусенцова Л. С., Шеина А.Ю., Удинцев М.О.

С., Шеина А.Ю., Удинцев М.О.

Социальная ответственность налоговых органов

Миронова Н.А.

К вопросу о налоге на доходы физических лиц в России

Матвеев М.А.

Нуждается ли структура налоговой системы Российской Федерации в изменении?

Сарафанов К.В.

Особенности становления и развития налогового консультирования в России. Роль налогового консультанта в современном обществе

Куликова М.А.

Зарубежный опыт подоходного налогообложения физических лиц и возможности его применения в отечественной практике

Касимова А.И.

Совершенствование системы налогообложения субъектов малого предпринимателиства

Юдина М.А.

Реформирование налога на доходы физических лиц как инструмента государственного регулирования экономики РФ

Афанайлова И.Б., Подкорытова Т.А.

Управление налоговыми рисками в организациях в современных экономических условиях

Дерина О. В., Морозова Г.В.

В., Морозова Г.В.

Налоговая культура в России: современные проблемы и направления повышения

Морозова Г.В., Дерина О.В.

Налогообложение доходов физических лиц в странах ЕАЭС в условиях гармонизации налоговых отношений

Лактионова Н.В., Углова И.А.

Малый бизнес: оценка систем налогообложения

Морозова Г.В., Дерина О.В.

Оценка эффективности налоговых льгот в рамках реализации региональной налоговой политики

Арапова О.А.

Инвестиционная деятельность как объект налогового регулирования

Саркисян Э.П.

Социальная направленность налоговой политики государства в области налогообложения имущества физических лиц

Чиршев А.Р.

Транспортный налог в Российской Федерации

Ширнина О.С., Максимкина Е.Е.

Основные направления совершенствования системы налогового контроля как условия повышения эффективности государственного регулирования экономики РФ

Прудникова А. Г.

Г.

Налоги как основной источник доходов бюджета всех уровней бюджетной системы

Огородникова Е.П., Константинова Я.Е., Решмедилова В.А.

Налоги в экологическом развитии Российской Федерации

Николина Ю.П., Тимонькина А.В.

Роль налоговых преференций в механизме обеспечения инновационной безопасности региона

Шмелева К.С., Бледных М.С.

Основные меры в области налоговой политики, планируемые к реализации в 2017 году и плановом периоде 2018 и 2019 годов

Шинкарева Е.С., Аршинов И.В.

Оценка и пути повышения налоговых доходов Республики Мордовия

Засимова А.В., Аршинов И.В.

Льготное налогообложение инноваций как фактор стимулирования инновационной деятельности

Морозова Г.В., Филичкина Ю.Ю.

Развитие налога на недвижимость в странах Европейского союза

Шалаев И.А., Пенькова К.В., Тимохина В.А.

Налоговая политика в инновационной сфере. Проблемы и перспективы развития с элементами статистического анализа

Проблемы и перспективы развития с элементами статистического анализа

Семенова Н.Н., Морозова Г.В.

Особенности налогообложения доходов физических лиц в странах Европейского союза

Трифонова Ю.А., Юничев А.Б., Аршинов И.В.

Налоговые льготы как инструмент стимулирования НИОКР

Морозов В.А.

Роль налоговых вычетов НДФЛ в обеспечение демографической безопасности России

Тюлюков А.С.

Оценка текущего состояния и пути повышения результативности налогового администрирования в республике Мордовия

Скворцова И.А., Аршинов И.В.

Совершенствование налогообложения инновационной деятельности

Иванова Ю.В.

Проблемы поступлений в бюджет Пермского края налога на прибыль

Русских Е.В.

Взвинчивание налогов на бензин с целью пополнения бюджета государства

Дуракова Н.Ю.

Сравнительная характеристика использования упрощенной системы налогообложения при организации производства на территории Пермского края и Симферопольской области

6-летний план налогового планирования для владельцев малого бизнеса

6-летний план налогового планирования для владельцев малого бизнеса с целью минимизировать налоги к 2021 году.

Хотя до налогового сезона 2022 года может быть несколько месяцев, канун Нового года наступит раньше, чем вы заметите. Четвертый квартал — время для активного налогового планирования, чтобы снизить налоговый счет на 2021 год. Владельцам бизнеса не следует проводить налоговое планирование один раз в год при подаче налоговой декларации. С расширениями вы можете отложить подачу налоговой декларации за 2021 год до конца 2022 года.Однако многие шаги по налоговому планированию, которые могут помочь снизить общую сумму причитающихся налогов, могут потребоваться до конца текущего года.

Обзор организации вашего бизнеса

Какова корпоративная структура вашего бизнеса? Вы индивидуальный предприниматель, S-Corp, LLC, Partnership или C-Corp? По мере роста вашего бизнеса и доходов лучшая структура для вашего бизнеса может измениться. Это то, что вы должны проверять со своим CPA и сертифицированным специалистом по финансовому планированию каждые несколько лет (чаще, если ваш бизнес быстро растет или если произошла смена владельца).

Максимизация преимуществ пенсионного плана может помочь вам сэкономить на налогах и быстрее осуществить свою мечту … [+] выход на пенсию в Палм-Спрингс.

gettyПересмотрите свой пенсионный план бизнеса

Один из лучших способов снизить налоги для владельцев малого бизнеса — это установить пенсионный план. Это может быть что угодно, от SEP IRA до Solo 401 (k), до комбинации 401 (k) с пенсионным планом с установленными выплатами. Вы бы предпочли выписать крупный чек в IRS или на свой пенсионный счет? Выбор для меня очевиден.Если вам интересно, малые предприятия с высоким доходом потенциально могут отложить подоходный налог на сотни тысяч долларов в год.

Вот несколько наиболее распространенных пенсионных планов для владельцев малого бизнеса с высоким доходом.

SEP IRA — Если вы занимаетесь индивидуальной трудовой деятельностью, вы можете вносить 20% своего заработка в IRA SEP в год с максимальным взносом в размере 58 000 долларов США на 2021 год. ИРА. При отсутствии крайнего срока на конец года SEP IRA можно создать непосредственно перед подачей налоговой декларации за предыдущий год.

ИРА. При отсутствии крайнего срока на конец года SEP IRA можно создать непосредственно перед подачей налоговой декларации за предыдущий год.

Solo 401 (k) — Как правило, Solo 401 (k) позволяет вносить самые большие отчисления до налогообложения, что должно привести к меньшему количеству причитающихся налогов. Сотрудникам предприятий разрешается вносить до 19 500 долларов США на 2021 год плюс дополнительный взнос в размере 6500 долларов США, если им исполнилось 50 лет. Кроме того, бизнес сможет вносить отчисления от участия в прибылях в размере до 25% от фонда заработной платы. Это означает, что можно сэкономить в общей сложности 58000 долларов (или 64 500 долларов для лиц старше 50), если физическое лицо внесет максимальную сумму, разрешенную IRS (19 500 долларов на 2021 год), а бизнес внесет максимально допустимую сумму для выплаты заработной платы.

Вы также можете воспользоваться Roth Solo 401 (k) в качестве части вашего взноса для сотрудников, 19 500 долларов США плюс дополнительный взнос в размере 6500 долларов США для владельцев бизнеса старше 50 лет. Если ваш супруг (а) также работает с вами в бизнесе, он или ее можно включить в план, по сути удвоив сумму, которую вы можете внести, и сэкономить на налогах.

Если ваш супруг (а) также работает с вами в бизнесе, он или ее можно включить в план, по сути удвоив сумму, которую вы можете внести, и сэкономить на налогах.

Пенсионный план с установленными выплатами — Для тех, кто нуждается в значительной экономии налогов, пенсионный план с установленными выплатами является королем. Совместите это с планом распределения прибыли 401 (k), и ваш бизнес сможет откладывать несколько сотен тысяч долларов в год.Вы также можете услышать, что это называется планом баланса денежных средств.

Пенсионные планы с установленными выплатами — это наиболее сложные пенсионные планы для малого бизнеса, которые необходимо создать, поскольку их структура сложна и требует много времени. Если вы считаете, что это может помочь вашему бизнесу сохранить больше с трудом заработанных денег, как можно скорее поговорите со своим доверенным фидуциарным специалистом по финансовому планированию. Дополнительная работа более чем того стоит для владельцев малого бизнеса с высоким доходом, желающих и способных максимально увеличить взносы в свои планы 401 (k) и планы с установленными выплатами. Пределы взносов будут зависеть от возраста и дохода, но часто они могут превышать 150 000 долларов на одного владельца бизнеса в год. Налоговая экономия может быть огромной, особенно в штатах с высокими налогами, таких как Калифорния и Нью-Йорк.

Пределы взносов будут зависеть от возраста и дохода, но часто они могут превышать 150 000 долларов на одного владельца бизнеса в год. Налоговая экономия может быть огромной, особенно в штатах с высокими налогами, таких как Калифорния и Нью-Йорк.

Имеете ли вы право на удержание в министерстве внутренних дел?

Во время пандемии COVID все больше и больше владельцев малого бизнеса начали работать из дома полный рабочий день.Владельцы бизнеса, читающие это, которые работают из дома, могут иметь право на вычет из домашнего офиса. Вот что вам нужно знать, чтобы определить, соответствуете ли вы требованиям, и лучше понять, как работает этот часто пугающий вывод из домашнего офиса.

Эта ценная налоговая льгота может сэкономить сотни или даже тысячи долларов налогов каждый год. Самое приятное то, что вы уже несете эти расходы на жилье, независимо от того, как вы используете свой бизнес. Найдите время и обсудите вычет из домашнего офиса со своим налоговым инспектором, чтобы убедиться, что вы соответствуете требованиям.

Найдите время и обсудите вычет из домашнего офиса со своим налоговым инспектором, чтобы убедиться, что вы соответствуете требованиям.

Обувная коробка — не лучшая система для хранения документов, если вы являетесь владельцем бизнеса и хотите упростить и удешевить регистрацию налогов … [+].

gettyНе игнорируйте свою бухгалтерию

Подача налоговой декларации — это стрессовый процесс даже для самого организованного владельца бизнеса. Пожалуйста, не пытайтесь подавать налоговые декларации из обувной коробки, полной квитанций. Разбейте бухгалтерию и бухгалтерию в течение года. Это легко сделать с помощью такого программного обеспечения, как QuickBooks.Для более сложного бизнеса с большим количеством счетов-фактур и расходов рассмотрите возможность найма бухгалтера. Как минимум, не откладывайте до уплаты налогов, чтобы привести свои книги в порядок. Пропущенные налоговые вычеты увеличивают ваш налогооблагаемый доход и, по сути, похожи на выбрасывание денег.

Амортизация бонуса за первый год

Одним из положительных изменений Закона о сокращении налогов и занятости (TCJA) является то, что теперь вы можете получить 100% бонусную амортизацию за первый год для квалифицированной бывшей в употреблении и новой собственности, которая была приобретена и введена в эксплуатацию в течение 2021 финансового года.Проще говоря, вы можете получить налоговые льготы на всю стоимость активов, приобретенных в 2021 году. Если у вас большой доход, вы можете подумать о переносе некоторых запланированных покупок на 2021 год.

Упреждающее налоговое планирование на случай возможных налоговых изменений в 2022 году

При планировании на 2021 и 2022 годы администрация Байдена предлагает увеличить налоги для тех, кто зарабатывает более 400,00 долларов в год в качестве подателей одиночных документов, и 450,000 долларов для тех, кто состоит в браке, подающих совместно. Многие владельцы бизнеса обнаруживают, что доходы превышают этот уровень. Хотя вам не следует принимать важные решения по налоговому планированию на основе предложений правительства, вы должны быть готовы к возможным изменениям в налогообложении вашего дохода. Чем выше ваша налоговая категория, тем более ценным будет налоговое планирование для вас и вашего бизнеса.

Многие владельцы бизнеса обнаруживают, что доходы превышают этот уровень. Хотя вам не следует принимать важные решения по налоговому планированию на основе предложений правительства, вы должны быть готовы к возможным изменениям в налогообложении вашего дохода. Чем выше ваша налоговая категория, тем более ценным будет налоговое планирование для вас и вашего бизнеса.

Ожидается, что даже без каких-либо изменений налогового законодательства администрацией Байдена, многие из текущих изменений из TCJA (налогового плана Трампа) продлятся только до 2025 года.Хотя TCJA должен был стать огромной победой для всех налогоплательщиков, многие жаловались, что он приносит пользу только сверхбогатым и затронул многих из среднего класса. Теперь Трамп говорит о новом снижении налогов для среднего класса; как это будет оплачено, остается только догадываться.

БОЛЬШЕ ОТ FORBESКак минимизировать налоги, как миллиардер в 2021 году By nullБудьте активны с вашим налоговым планированием

При правильном выборе времени (благодаря упреждающему налоговому планированию) ваш доход и вычеты могут стать еще более ценными. Для тех, кто использует сквозные организации (Sole Proprietor, S Corp, LLC или Partnership), ваша часть деловой прибыли и вычетов передаются вам и, в конечном итоге, облагаются налогом в ваших личных налоговых декларациях. Налоги зависят от вашего общего семейного дохода и статуса регистрации.

Для тех, кто использует сквозные организации (Sole Proprietor, S Corp, LLC или Partnership), ваша часть деловой прибыли и вычетов передаются вам и, в конечном итоге, облагаются налогом в ваших личных налоговых декларациях. Налоги зависят от вашего общего семейного дохода и статуса регистрации.

В настоящее время ставки федерального подоходного налога на 2021 год аналогичны скобкам на 2020 год с небольшими поправками на инфляцию. Если вы ожидаете, что в следующем году вы попадете в аналогичную или более низкую налоговую категорию, вы можете попытаться отложить получение некоторого дохода на 2022 год.Точно так же вы также можете перенести некоторые налоговые вычеты на 2021 год. По крайней мере, эти стратегии экономии налогов могут помочь отложить некоторые из ваших налогов с 2021 на 2022 год, что даст вам немного больше времени, чтобы заплатить дяде Сэму.

Вы захотите применить противоположный подход к налоговому планированию, если планируете попасть в более высокую налоговую категорию в 2022 году. В этом случае вы захотите по возможности ускорить получение дохода до 2021 года. Или вы можете отложить некоторые вычеты до 2022 года. Это означало бы, что в этом году (2021 г.) у вас будет больше налога на прибыль, но в итоге вы получите более низкую чистую ставку налога за два года вместе взятых.

В этом случае вы захотите по возможности ускорить получение дохода до 2021 года. Или вы можете отложить некоторые вычеты до 2022 года. Это означало бы, что в этом году (2021 г.) у вас будет больше налога на прибыль, но в итоге вы получите более низкую чистую ставку налога за два года вместе взятых.

Для самозанятых минимизация налогообложения — один из лучших способов увеличить чистую прибыльность вашего малого бизнеса. Будьте активны и работайте со своим сертифицированным специалистом по финансовому планированию и CPA, чтобы разработать стратегию активного налогового планирования, которая поможет вам сохранить больше ваших кровно заработанных денег. В случае пенсионных счетов, вы бы предпочли выписать чек себе или IRS? Выбор остается за вами.

Стратегии налогового планирования для владельцев малого бизнеса

Если вы владелец малого бизнеса, каждая копейка вашего дохода на счету.Это означает, что вы хотите не только оптимизировать свой доход, но и минимизировать свои расходы и налоговые обязательства. К сожалению, слишком много предпринимателей плохо разбираются в доступных им приемах и инструментах и в конечном итоге платят гораздо больше, чем им нужно. Чтобы воспользоваться советами по сокращению налогов, вам не нужна степень бухгалтера. Вот несколько наших любимых.

К сожалению, слишком много предпринимателей плохо разбираются в доступных им приемах и инструментах и в конечном итоге платят гораздо больше, чем им нужно. Чтобы воспользоваться советами по сокращению налогов, вам не нужна степень бухгалтера. Вот несколько наших любимых.

ПОДУМАЙТЕ ОБ ИЗМЕНЕНИИ НАЛОГОВОЙ СТРУКТУРЫ ДРУГОГО ТИПА

Когда вы начинали свой бизнес, одним из первых решений, которые вам нужно было принять, было то, хотите ли вы действовать в качестве индивидуального предпринимателя, товарищества, LLC, корпорации S или корпорации C.Но по прошествии времени первоначальные причины для структурирования вашего бизнеса таким образом, возможно, больше не будут применимы или в ваших интересах с налоговой точки зрения. Не требуется, чтобы вы придерживались изначально выбранной бизнес-структуры.

С тех пор, как Закон о сокращении налогов и занятости от 2017 года (TCJA) изменил самую высокую ставку корпоративного подоходного налога с 35% до 21%, индивидуальные предприниматели, ООО, товарищества и корпорации S могут значительно сэкономить на налогах, выбрав налогообложение по шкале C. корпорация.Это простое изменение может иметь смысл, если владелец этих сквозных предприятий облагается налогом по высокой налоговой ставке. Если это так, все, что вам нужно сделать, это заполнить и подать форму 8832. Перед этим убедитесь, что экономия налогов, которую вы можете получить, является разумным компромиссом по другим причинам, по которым вы, возможно, изначально выбрали структуру, в которой находитесь в настоящее время.

корпорация.Это простое изменение может иметь смысл, если владелец этих сквозных предприятий облагается налогом по высокой налоговой ставке. Если это так, все, что вам нужно сделать, это заполнить и подать форму 8832. Перед этим убедитесь, что экономия налогов, которую вы можете получить, является разумным компромиссом по другим причинам, по которым вы, возможно, изначально выбрали структуру, в которой находитесь в настоящее время.

ПРОХОДИТЬ ЧЕРЕЗ ПРЕДПРИЯТИЯ МОГУТ ПОЛУЧИТЬ 20% НАЛОГОВЫЙ ПЕРЕРЫВ

Одним из наиболее значительных изменений, внесенных TCJA для транзитных предприятий, доход которых передается для налогообложения в качестве личного дохода их владельцев, является ценная налоговая льгота, известная как вычет из квалифицированного коммерческого дохода (QBI).Для тех, кто имеет право, этот вычет составляет максимум 20% налоговых льгот на доход, который они получают от бизнеса, но определение того, соответствуете ли вы критериям, может быть сложной задачей.

Существует несколько ограничений на использование вычета, особенно в отношении определенной торговли услугами или предприятий (SSTB), владельцы которых либо зарабатывают слишком большой доход, либо полагаются исключительно на репутацию или навыки своих сотрудников или владельцев. Хотя архитектурные и инженерные фирмы избегают этого ограничения, другие бизнес-модели, включая медицинские практики, юридические фирмы, профессиональных спортсменов и артистов, финансовых консультантов, инвестиционных менеджеров, консалтинговые фирмы и бухгалтеров, попадают в категорию, которая теряет вычет, если их доход слишком высоко.В 2019 году частные предприниматели SSTB начали отказываться от использования SSTB по цене 160 700 долларов и исключаются, когда их доход превышает 210 700 долларов, в то время как те, кто состоят в браке, подают заявление о совместном возвращении на сумму 321 400 долларов и исключаются по цене 421 400 долларов. Для расчета вычета используйте часть II формы 8995-A.

Предприятия, не являющиеся SSTB, имеют право на вычет, даже если они превышают верхние пределы пороговых значений, но только в отношении либо половины доли владельцев бизнеса в заработной плате W-2, выплачиваемой бизнесом, либо четверти этой заработной платы. плюс 2.5% их доли квалифицированной собственности.

плюс 2.5% их доли квалифицированной собственности.

Эти ограничения и спецификации в отношении того, какой тип бизнеса соответствует критериям, а какой нет, вызывают головокружение, и, хотя заманчиво просто сделать вычет, рекомендуется подтвердить, соответствуете ли вы критериям и как подать заявку, в нашем офисе перед переездом. вперед.

ЗНАЙТЕ, КАК ВЫ СОБИРАЕТЕСЬ ОПЛАТИТЬ НАЛОГИ

Очень приятно жить мечтой о собственном малом бизнесе, но тяжелая работа, необходимая для получения дохода, делает уплату налогов очень болезненной.Это особенно верно из-за применяемой в США налоговой системы «плати по факту», которая требует от владельцев бизнеса ежеквартально производить расчетные платежи. В то время как сотрудники платят налоги вперед за счет удержаний из заработной платы, удерживаемых их работодателями, такой автоматической системы для владельцев малого бизнеса не существует, и это оставляет многих перед соблазном откладывать платежи для поддержания ликвидности.

К сожалению, неуплата налогов ежеквартально может поставить вас в неудобное положение, когда вам все равно придется платить один раз, что приведет к дополнительному бремени штрафов и пени в результате вашей задержки.Хотя выделение денег на уплату налогов требует дисциплины, это избавит вас от штрафов, взимаемых IRS, которые рассчитываются на основе суммы, которую вы должны были платить каждый квартал, умноженной как на ваш дефицит, так и на эффективную процентную ставку в течение определенного периода. квартал (установлен на 3 процента выше федеральной краткосрочной ставки — корпорации C платят другую ставку). Даже если вы неправильно рассчитываете свои квартальные оценочные ставки, правило безопасной гавани позволяет малым предприятиям платить меньшую сумму: либо 90% налога, подлежащего уплате в вашей налоговой декларации за текущий год, либо 100% налога, указанного в вашей последней поданной налоговой декларации. возвращение.Для тех, чей AGI в предыдущем налоговом году составлял более 150 000 долларов, безопасный процент составляет 110% от налогов предыдущего года.

Хотя всегда полезно увеличить сумму, которую вы отправляете, если у вас есть год с более высоким доходом, выполнив простой расчет вашего номера безопасной гавани и разделив его на четыре, у вас есть разумный ежеквартальный платеж, который вы можете безопасно отправить в установленные сроки (15 апреля, 15 июня, 15 сентября и 15 января следующего года). Выделяя соответствующий процент, который вы будете должны с каждого полученного платежа, вы можете легко отложить деньги, которые вам нужно будет заплатить, и полностью избежать опасений по поводу штрафов или процентов.Оплату проще всего отправить с помощью онлайн-ссылки на IRS Direct Pay, хотя многие люди предпочитают отправлять бумажные ваучеры для формы IRS 1040-ES вместе с чеком. Существует также система EFTPS, доступная для использования корпорациями C.

ВНИМАТЕЛЬНО ВЫБЕРИТЕ МЕТОД УЧЕТА

Каждый владелец малого бизнеса рассчитывает свой доход и выручку по-разному, при этом многие используют метод учета, основанный на том, когда деньги получены, а не когда размещен заказ, и подсчитывает расходы, когда они оплачиваются, а не заказанный товар или услуга. Это называется кассовым методом учета.

Это называется кассовым методом учета.

Какой бы метод учета вы ни использовали, умные владельцы бизнеса могут стратегически скорректировать свой подход, сообщая о своем годовом доходе на основе денежных поступлений, чтобы сократить свои доходы на конец года, особенно если есть основания полагать, что в следующем году доход будет увеличиваться. ниже или, по какой-то другой причине, они ожидают попасть в более низкую налоговую категорию.

Пример того, как этот подход может быть полезным, можно увидеть в случае бизнеса, который планирует добавить новых сотрудников в новом году.Между этими расходами и другими запланированными улучшениями имеет смысл ожидать, что чистая прибыль снизится, а налоговая планка для бизнеса будет ниже, поэтому любую выполненную работу или заказы, размещенные к концу текущего налогового года, следует учитывать, когда поступают платежи, так что доход может облагаться налогом по более низкой ставке. В отличие от этого, если вы ожидаете увеличения доходов вашего бизнеса и перехода к более высокой налоговой категории в новом году: в этом случае имеет смысл попытаться собрать деньги за работу, выполненную в текущем году в начале, чтобы вы могли воспользуйтесь вашей текущей более низкой налоговой ставкой. То же самое можно сделать в отношении деловых расходов, таких как канцелярские товары и оборудование, которые можно отсрочить и ускорить таким же образом, чтобы вы могли воспользоваться налоговыми вычетами наиболее выгодным способом.

То же самое можно сделать в отношении деловых расходов, таких как канцелярские товары и оборудование, которые можно отсрочить и ускорить таким же образом, чтобы вы могли воспользоваться налоговыми вычетами наиболее выгодным способом.

УСТАНОВЛЕНИЕ И ВНЕСЕНИЕ ДЕПОЗИТОВ НА 401K ИЛИ

СЕНОдин из самых разумных способов снизить налогооблагаемый доход — внести взнос на пенсионный счет. Это не только снижает налоговые обязательства вашего бизнеса, но и обеспечивает более безопасное будущее.Как владелец малого бизнеса, план 401 (K) или план упрощенной пенсии сотрудникам (SEP) принесет пользу как вам, так и тем, кто будет работать на вас в будущем.

В то время как план 401 (k), установленный до конца года, позволит вам вычесть любые сделанные вами взносы (со взносами, ограниченными минимальной суммой в 57 000 долларов США или полной компенсацией сотрудника), владельцы бизнеса, которые не могут создать план этого типа до 31 декабря все еще может обратиться к SEP в качестве альтернативы. Хотя взносы SEP ограничены 25% чистой прибыли владельца бизнеса за вычетом самого взноса SEP (технически 20%), SEP может быть установлен, и взносы вносятся до продленного срока вашего возврата.Если вы получаете продление для подачи налоговой декларации, у вас есть до конца этого периода продления для внесения взноса, независимо от того, когда вы фактически подаете декларацию.

Хотя взносы SEP ограничены 25% чистой прибыли владельца бизнеса за вычетом самого взноса SEP (технически 20%), SEP может быть установлен, и взносы вносятся до продленного срока вашего возврата.Если вы получаете продление для подачи налоговой декларации, у вас есть до конца этого периода продления для внесения взноса, независимо от того, когда вы фактически подаете декларацию.

ЕСЛИ ВЫ ВЫБРАЛИ КРЕДИТ ГЧП, ПЛАН ЕГО ПРОСТИТЬ

Многие малые предприятия воспользовались кредитами ГЧП, которые были предложены государством перед лицом кризиса COVID-19. Хотя эти ссуды были привлекательными, поскольку они простительны и давали предприятиям шанс выжить в ужасных обстоятельствах, в апреле 2020 года IRS выпустило Уведомление 2020-32, в котором указывалось, что, несмотря на то, что безнадежные ссуды могут быть исключены из валового дохода, расходы, связанные с полученными деньгами, не подлежат вычету.Это фактически аннулирует первоначально предложенную налоговую выгоду, потому что потеря работника и вычет расходов увеличивают доход и прибыльность бизнеса.

Есть некоторая вероятность того, что этот вопрос будет решен Конгрессом, поскольку он явно противоречит первоначальному замыслу налоговых льгот, которые сопровождали средства ГЧП, но это действие еще не было предпринято. Рекомендуется как можно скорее поговорить об этом с нашим офисом, поскольку уплата налогов с понесенных расходов может оказаться особенно сложной задачей перед лицом трудностей, связанных с пандемией.Быть финансово готовым платить больше налогов, чем вы изначально планировали, может оказаться горькой пилюлей, но все же лучше, чем платить штрафы и проценты, если вы не платите то, что правительство говорит, что вы должны.

Хотя все эти стратегии могут быть полезны, не все они подходят для вашей ситуации. Помните о них в конце года и будьте готовы задавать вопросы, чтобы определить, какие из них применимы к вам, когда вы разговариваете с нашим офисом. Свяжитесь с нами, чтобы обсудить налоговое планирование для вашего бизнеса сегодня.

«Обслуживание озер Уайли, Кловер, Форт-Милл, Рок-Хилл, Белмонт, Северная Каролина, Гастония, Шарлотта и частные лица из окрестностей, а также владельцев малого бизнеса»

Услуги по подготовке налогов на озере Уайли | Услуги по налоговой подготовке в Рок-Хилл | Услуги по подготовке налоговых деклараций в Гастонии | Belmont Tax Services

Налоговая декларация | Услуги по подготовке налоговых деклараций Clover | Услуги по налоговой подготовке York SC | Бухгалтерские услуги | Заработная плата

Фото: Shutterstock

Общие налоговые вопросы для малого бизнеса

Малые предприятия, тысячи которых находятся в Калифорнии, тратят больше всего времени по сравнению с любым другим субъектом бизнеса на подготовку и отправку налогов. Федеральные, государственные и местные налоговые требования чрезвычайно сложны и меняются каждый год.

Федеральные, государственные и местные налоговые требования чрезвычайно сложны и меняются каждый год.

Несколько агентств администрируют разные налоги, и у каждого есть свой набор правил и методов оплаты. Неудивительно, что владельцы малого бизнеса часто сталкиваются с общими налоговыми проблемами и последствиями непреднамеренного несоблюдения требований.

Вопросы владения бизнесом и налогообложения

Налоги, которые регистрирует и платит владелец бизнеса, зависят от классификации самого бизнеса.

Корпорации облагаются корпоративным подоходным налогом, который, как правило, является фиксированным налогом.Другими словами, ставка налога не зависит от суммы заработка. Частота дискретизации составляет от 4 до 9 процентов.

Транзитная организация, то есть S-корпорации, компании с ограниченной ответственностью (LLC) и индивидуальные предприниматели, облагаются налогом на личный доход. В этом случае размер заработка определяет ставку налога. Оно может составлять всего 0 процентов и постепенно увеличиваться.

Если вы продаете товары, вы должны платить налог с продаж и налог за пользование. Хотя большинство розничных продавцов и других продавцов передают этот налог покупателю, вы все равно должны уплатить его в Департамент налогообложения франчайзинга (в Калифорнии) или другую налоговую организацию штата.Если вы их потратите, у вас впереди большой налоговый счет.

Если говорить о налоговом управлении франчайзинга (FTB), то — это одно из трех налоговых агентств, с которыми вы должны иметь дело в штате Калифорния. Налог на франшизу управляет подоходным налогом с населения и налогами с предприятий.

Другое агентство, Департамент налогов и сборов Калифорнии (CDTFA) , занимается администрированием и сбором налога с продаж и использования, а также других налогов и программ.

Департамент развития персонала (EDD) управляет налогами на заработную плату, социальным обеспечением, медицинской помощью, страхованием по инвалидности и страхованием от безработицы среди других программ.

Недоплата налогов и плохое ведение делопроизводства

Самыми распространенными налоговыми проблемами, беспокоящими владельцев малого бизнеса, являются недоплата налогов и плохой учет.

Владелец бизнеса собирает налог с продаж с клиентов, но не передает его государству, тем самым недоплачивая налоги с продаж и использования. Собранный налог с продаж предназначен для оплаты этого; если он не получает выплаты через бизнес, CDTFA возлагает на определенных «ответственных лиц» ответственность за задолженность по налогу на продажи и использование.Ответственные лица могут включать владельцев бизнеса, сотрудников и всех, кто участвует в деловых операциях.

Владельцы малого бизнеса также могут недоплатить подоходный налог с населения. Может быть, они думают, что расчетный квартальный налог необязателен. Нет. Расчетные налоговые платежи являются обязательными, и если вы не заплатите вовремя и в полном объеме, к вам будут применены штрафы и пени на невыплаченную сумму.

Неуплата расчетных налогов вредит больше, чем ваш кошелек. Это может повысить ваши налоги на конец года и замедлить рост бизнеса, а также забрать часть вашего банковского счета.

К сожалению, проценты по неуплаченным налогам начисляются по очень высокой ставке, а штрафы за непредставление еще выше.

Другая проблема, связанная с непредставлением квартальной расчетной суммы налогов, заключается в том, что если вы не оцениваете их, государственные аудиторы это сделают. Тогда у вас возникнет задолженность по налоговым обязательствам, оцененным аудиторами, и, в связи с плохим ведением документации, если вы не ведете точную документацию, вам будет сложно оспорить эту оценку.

Плохое ведение документации может создать проблемы, когда пришло время подавать налоговую декларацию или если вы пройдете аудит.Например, вы не сможете защитить свои удержания, если не храните квитанции.

Некоторая недоплата является непреднамеренной и обычно связана со сложностью налогового кодекса. Сохранение налоговой помощи может показаться дорогостоящим, но у вас, вероятно, также нет опыта, чтобы делать это эффективно в одиночку. Другая недоплата производится специально для получения незаконной выгоды.

Сохранение налоговой помощи может показаться дорогостоящим, но у вас, вероятно, также нет опыта, чтобы делать это эффективно в одиночку. Другая недоплата производится специально для получения незаконной выгоды.

Неверная классификация бизнеса и связанных с ним вопросов

Ведение бизнеса в Калифорнии означает уплату штату налога на франшизу за право вести бизнес в этом штате.Какая форма и размер уплаченного налога зависит от типа хозяйствующего субъекта.

Обычно корпорации не платят налог на франшизу.

Налог на франшизув Калифорнии применяется к компаниям с ограниченной ответственностью (LLC), товариществам с ограниченной ответственностью, товариществам с ограниченной ответственностью и S-корпорациям. В случаях, когда корпорация или ООО выбирают, чтобы их рассматривали как корпорацию, эти предприятия не платят налог на франшизу. Вместо этого они облагаются корпоративным налогом.

В связи с этим, если вы покупаете бизнес или запас товаров, вы можете оказаться ответственным за неуплаченные продавцу налоги, пени и штрафы в размере, не превышающем покупную цену бизнеса или складских товаров. Это известно как ответственность правопреемника и может стать непредвиденным расходом, если его не будет на вашем радаре.