Учет НДС. Хочу разобраться. — Учебный центр Профи Рост

Бухгалтера организаций практически все работают с помощью программы 1С Бухгалтерия. В момент проведения тех или иных документов в программе многие даже недопонимают какие проводки должны сформироваться в Оборотно-сальдовой ведомости при проведении документов. Это очень опасно, ведь влечет за собой неправильное исчисление налогов, искажение данных.

Особенно тщательно нужно «следить» за Оборотно-сальдовой ведомостью бухгалтерам которые работают в организациях применяющих Общую систему налогообложения. Ведь они являются плательщиком НДС (налог на добавленную стоимость), а автоматическая встречная проверка сделок по НДС теперь проходит поквартально, поэтому ошибки выявляются ИФНС мгновенно.

Какие трудности могут поджидать начинающего и практикующего бухгалтера при учете НДС?

- Выгрузка банка.

Если предприятие находится на Общей системе налогообложения выгрузка банка должна осуществляться ежедневно.

Когда на счет организации поступает предоплата от покупателя в программе формируется проводка:

Дт 51 Кт 62,02

С полученного аванса предприятие обязано исчислить НДС к уплате, т.е. нужно выписать счет-фактуру на аванс и провести проводку:

Дт 76,АВ Кт 68,02

В программе счет-фактуры на аванс можно выписывать автоматически, с помощью обработки «Помощник по учету НДС» (находится во вкладке «Операции»). Если этого не сделать собъется нумерация исходящих счет-фактур, а это нарушение.

- НДС при реализации (НДС к уплате).

В момент оформления документов на отгрузку товаров (ТОРГ-12 + счет-фактура или один УПД(универсальный передаточный документ, который содержит в себе данные товарной накладной и счет-фактуры вместе)) формируется проводка

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.Связанный курс

3

3

Дт 90,03 Кт 68,02

Это НДС по реализации исчислен к уплате. Трудности могут возникнуть только в нумерации счет-фактур (см. п.1).

- НДС от поставщика (входящий НДС или НДС к вычету).

Бухгалтер может поставить НДС к вычету если:

А) Оформлен договор

Б) ТМЦ оприходован, поставлен на баланс, услуга потреблена

В) Первичные документы правильно оформлены

На этом этапе по входящим документам сформируются проводки:

По товарной накладной: Дт10(41) Кт 60,01 – оприходован ТМЦ по себестоимости (Без НДС)

Дт19 Кт60,01 – Выделен НДС

По счет-фактуре: Дт68,02 Кт19 – НДС поставлен к вычету

Очень часто бухгалтера допускают ошибку при приобретении ТМЦ через подотчетное лицо. При проведении авансового отчета если в чеке указан НДС, его необходимо выделить (а они включают в стоимость ТМЦ), но поставить к вычету бухгалтер его не может т.

Дт 91.02 Кт 71

Кстати эта сумма не принимается к расходам при определении налоговой базы по налогу на прибыль организации.

- Учимся считать НДС по ОСВ (оборотно-сальдовой ведомости).

Когда по окончанию квартала все документы Вами уже проведены, перед тем как сформировать Декларацию посчитайте налог вручную по ОСВ, затем сформируйте отчетную форму и сравните «Свои» цифры с тем, что заполнит Вам программа 1С.

Алгоритм подсчета НДС по ОСВ описан ЗДЕСЬ.

/ «Бухгалтерская энциклопедия «Профироста»

@2018

28.05.2018

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

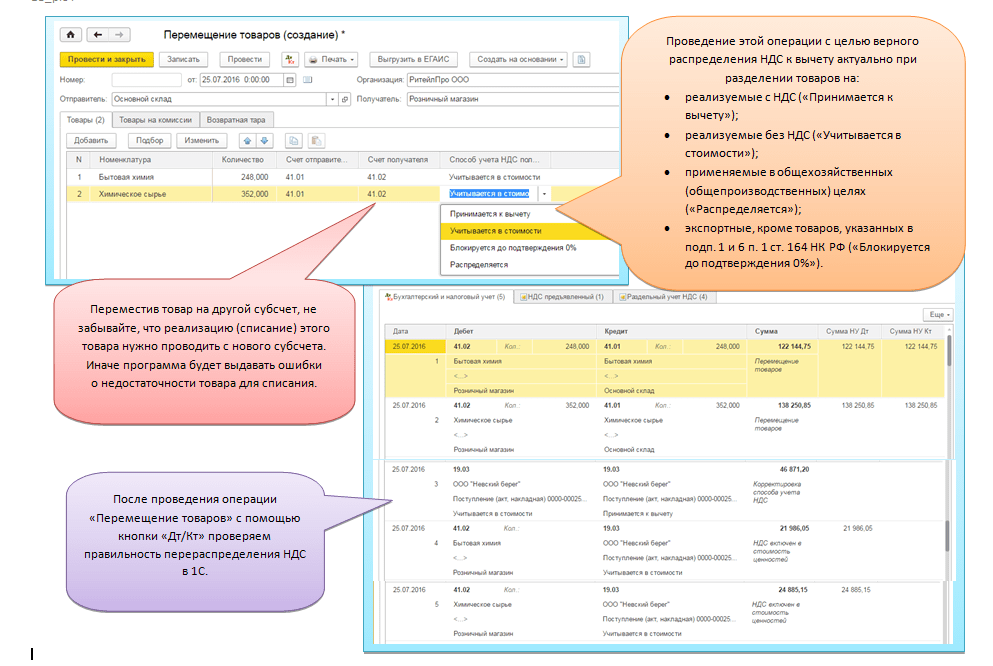

Учет НДС в 1С 8.

3 Бухгалтерия 3.0. Способы учета

3 Бухгалтерия 3.0. Способы учетаМария Полосина

редактор Scloud

В программе 1С 8.3 Бухгалтерия редакции 3.0 и более поздних версий имеется добавленный в конфигурацию учетный регистр «Раздельный учет НДС» по 19 счету.

Способ учета НДС может быть следующим:

-

-

Учитывается в стоимости;

-

Блокируется до подтверждения 0%;

-

Распределяется.

Выбор способа учета указывается непосредственно на каждый приходуемый товар в табличной части при оформлении поступления товара или материала. Также имеется возможность указать нужный способ учета НДС по умолчанию на отдельную номенклатурную группу или определенный склад.

Далее заходим на закладку «НДС»:

Здесь необходимо отметить галочками пункты:

Теперь во всех документах, по которым ведется учет НДС, будет отображаться дополнительная колонка в табличной части с выбором способа учета налога на добавленную стоимость. Для примера создадим документ «Поступление товаров». Все поля заполняются стандартным способом, а в табличную часть добавим несколько товаров и установим разные способы учета НДС.

Для примера создадим документ «Поступление товаров». Все поля заполняются стандартным способом, а в табличную часть добавим несколько товаров и установим разные способы учета НДС.

Проводим поступление и создаем реализацию на частичное количество товаров:

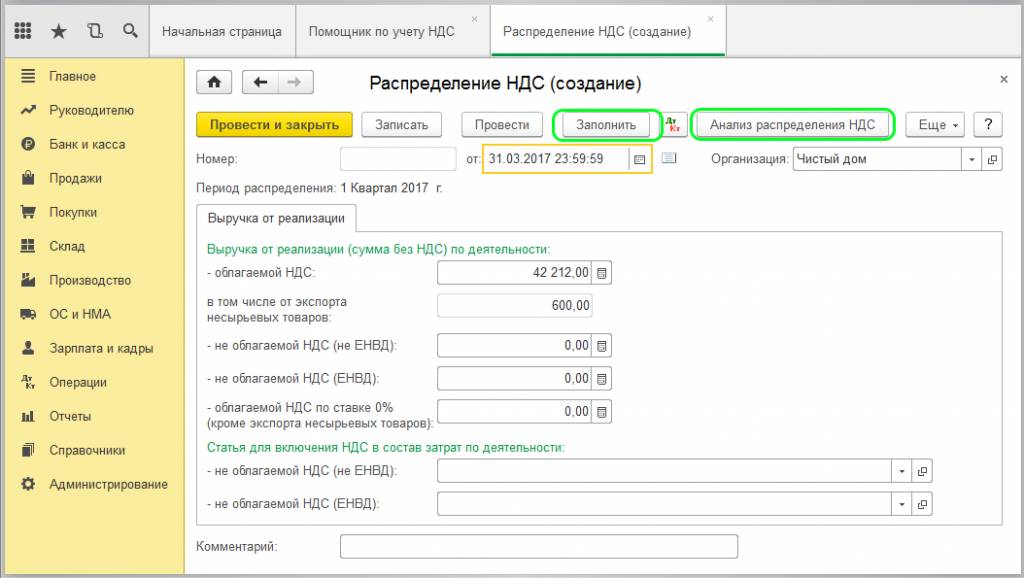

Обратите внимание на ставку НДС в реализации по товару, на который установили способ «Учитывается в стоимости». Теперь рассмотрим отражение этих операции в БУ. Переходим на вкладку меню «Операции» раздел «Регламентные операции по НДС» создаем документ «Распределение НДС». Или же открываем «Помощник по учету НДС», который расположен в этом же разделе:

Указываем период и формируем отчет.

Затем открываем пункт «Распределение НДС» и производим автоматическое заполнение данными через клавишу «Заполнить»:

Для проверки аналитики можно воспользоваться клавишей «Анализ распределения НДС».

Курсы бухгалтеров для начинающих + 1С:Бухгалтерия в Екатеринбурге

В связи с неблагоприятной эпидемиологической обстановкой в мире по заболеваемости новой коронавирусной инфекцией 2019-nCoV, консультации в рамках сертифицированных курсов фирмы 1С проводятся при соблюдении всех норм и правил безопасности.

Наши бухгалтерские курсы предназначены для начинающих бухгалтеров, а также для тех, кто только собирается стать бухгалтером и ищет работу в этой сфере. Курс может быть полезен и руководителям, которые хотят лучше понять деятельность своих финансовых служб.

В рамках курса даются необходимые теоретические основы бухгалтерского учета, а также практические навыки по работе с самой популярной учетной программой России — 1С:Бухгалтерия 8.3.

В процессе обучения будут даны практически все разделы бухгалтерского учета от кассовых операций, расчетов с дебиторами и кредиторами, выпуска продукции, расходов до составления деклараций, баланса и другой отчетности, а также все регистры налогового учета.

Материал рассматривается пошагово с подробными иллюстрациями и описанием каждого действия.

Курс читает бухгалтер-практик с большим опытом ведения бухгалтерского учета и преподавания бухгалтерских дисциплин.

Курс подойдет для тех, кто решил освоить профессию бухгалтера.

Записаться и задать вопросы можно по тел. (343) 247-85-45,или e-mail: [email protected]

Содержание курса

Скачать полную программу курса (.pdf, 261 Кбайт)

1. Введение в бухгалтерский и налоговый учет— Терминология раздела, применяемая при ведении бухгалтерского и

налогового учета

— Понятие бухгалтерского учета. Объекты, обязанность ведения

бухгалтерского учета

— Первичные учетные документы и регистры бухгалтерского учета

— Документы, регулирующие бухгалтерский учет

— Принципы бухгалтерского учета. Информация, отражаемая в бухгалтерском

учете.

Требования к информации. Элементы информации

Требования к информации. Элементы информации — Понятие налогового учета. Цель, принцип и правила ведения

— Информация, отражаемая в налоговом учете. Регистры налогового учета.

Требования к информации

— Различия и схожесть бухгалтерского и налогового учета

— Специальные режимы налогообложения

2. Основы бухгалтерского учета

— Терминология раздела

— Счета бухгалтерского учета. План счетов

— Понятие о синтетическом и аналитическом учете

— Понятие о бухгалтерской проводке и двойной записи

— Журнал операций и оборотные ведомости

— Организация ведения бухгалтерского учета. Основные этапы учетного

процесса

— Понятие о балансе

— Типы хозяйственных операций

— Схема последовательности работы бухгалтерской службы. Организация

текущей работы бухгалтерии экономического субъекта

— Законодательная база

3.

Основы налогового учета

Основы налогового учета — Терминология раздела

— Виды налогов

— Какую систему налогообложения выбрать экономическому субъекту в

начале его деятельности?

— Учет организаций и физических лиц в налоговых органах.

Идентификационный номер налогоплательщика

— Налоговые декларации и налоговый контроль

— Ответственность, предусмотренная Налоговым кодексом РФ

— Нормативные документы раздела

4. Учетная политика организации

— Элементы учетной политики организации по учету основных средств

— Элементы учетной политики организации по учету нематериальных активов

— Элементы учетной политики организации по учету

материально-производственных запасов

— Элементы учетной политики организации по учету готовой продукции

— Элементы учетной политики организации по учету товаров

— Элементы учетной политики по созданию резерва на отпускные

— Элементы учетной политики по созданию резерва по сомнительным долгам

— Элементы учетной политики организации по учету доходов и расходов

5.

Тесты для самоконтроля

Тесты для самоконтроля 6. Программа «1С:БУХГАЛТЕРИЯ 8»

— Программа «1С:Бухгалтерия 8» — инструмент для эффективной работы

бухгалтера

— Установка программы. Добавление информационных баз. Вход в программу

от имени пользователя

— Знакомство с интерфейсом программы

— Начало работы. Справочные сведения по работе с программой. Заполнение

некоторых справочников при начале работы с программой

7. Денежные средства. Ввод в программу начальных остатков по счетам учета

— Терминология раздела

— Кассовые операции, и порядок их отражения в бухгалтерском учете.

Расчет лимита остатка наличных денег

— Ввод начальных остатков по счетам бухгалтерского учета при начале

работы с программой «1С:Бухгалтерия 8»

— Учет кассовых операций в «1С:Бухгалтерии 8»

— Безналичные расчеты, и порядок их отражения в бухгалтерском учете

— Учет безналичных расчетов в «1С:Бухгалтерии 8»

8.

Кадровые документы

Кадровые документы — Перечень кадровых документов

— Справочники, применяемые в кадровом учете программы «1С:Бухгалтерия 8»

— Справочник «Сотрудники» и кадровые документы в «1С:Бухгалтерии 8»

9. Расчеты с подотчетными лицами, и порядок их отражения в бухгалтерском и

налоговом учете

— Терминология, применяемая при расчетах с подотчетными лицами

— Документы, необходимые для ведения расчетов с подотчетными лицами.

Требования, предъявляемые бухгалтером к отчетам подотчетных лиц

— Перечень бухгалтерских проводок по учету расчетов с подотчетными

лицами

— Нормативные документы раздела

— Учет расчетов с подотчетными лицами в «1С:Бухгалтерии 8»

10. Расчеты с персоналом организации и порядок их отражения в бухгалтерском

учете

— Терминология раздела

— Виды оплаты труда

— Налог на доходы физических лиц (НДФЛ)

— Порядок начисления заработной платы и ее выплата.

Налоги и

Налоги и обязательные страховые взносы с фонда оплаты труда

— Первичные документы

— Перечень бухгалтерских проводок по оплате труда

— Нормативные документы раздела

— Учет расчетов с персоналом организации в «1С:Бухгалтерии 8»

— Начисление резерва на оплату отпусков

— Персонифицированный учет. Документы персонифицированного учета ПФР.

РСВ-1. Справка 2-НДФЛ

11. Учет основных средств и их амортизация

— Терминология раздела

— Приобретение и выбытие основных средств

— Амортизация основных средств

— Модернизация основных средств — налоговый и бухгалтерский учет

— Амортизационная премия, и к чему она приводит в бухгалтерском учете

— Первичные документы по учету основных средств

— Перечень бухгалтерских проводок по учету основных средств

— Нормативные документы раздела

— Учет основных средств в «1С:Бухгалтерии 8»

12.

Сырье, материалы и другие аналогичные ценности

Сырье, материалы и другие аналогичные ценности — Учет материалов — поступление и выбытие

— Документы, необходимые для учета материалов

— Перечень бухгалтерских проводок по учету материалов

— Нормативные документы раздела

— Учет материалов в «1С:Бухгалтерии 8»

13. Готовая продукция. Оказание услуг

— Терминология раздела

— Формирование себестоимости продукции. Выпуск готовой продукции, и ее

оценка

— Первичные документы по учету готовой продукции

— Перечень бухгалтерских проводок по учету затрат на производство

готовой продукции

— Нормативные документы раздела

— Учет выпуска готовой продукции в «1С:Бухгалтерии 8»

14. Учет товаров, услуг

— Терминология раздела

— Учет товаров (работ, услуг) — поступление и выбытие

— Документы, необходимые для учета товаров

— Перечень бухгалтерских проводок по учету товаров

— Нормативные документы раздела

— Учет товаров и услуг в «1С:Бухгалтерии 8»

15.

Понятие о налоге на добавленную стоимость, его сущности и счете-фактуре

Понятие о налоге на добавленную стоимость, его сущности и счете-фактуре — Терминология, применяемая при учете налога на добавленную стоимость

— НДС — для чего необходим этот налог, его суть

— Счет-фактура

— Книга продаж и Книга покупок

— Журнал учета полученных и выставленных счетов фактур

— Схема расчета НДС к уплате в бюджет

— Нормативные документы раздела

— Налог на добавленную стоимость в «1С:Бухгалтерии 8»

16. Операции по завершению месяца

— Терминология раздела

— Прибыль или убыток?

— Документы и отчеты, необходимые бухгалтеру по завершению месяца

— Перечень бухгалтерских проводок по закрытию месяца

— Нормативные документы раздела

— Завершение месяца в «1С:Бухгалтерии 8»

— Подготовка данных организации к регламентированной отчетности.

Экспресс-проверка ведения учета

— Контрольные задания.

Регламентные операции за март

Регламентные операции за март 17. Регламентированная отчетность. Виды отчетности

— Терминология раздела

— Виды отчетности

— Регламентированная отчетность в «1С:Бухгалтерии 8». ПБУ 18/02

18. Материал для самостоятельного изучения

— Давальческое сырье. Бухгалтерский учет давальческого сырья (сторона

заказчика)

19. Теоретические контрольные работы по разделам бухгалтерского учета

— Касса

— Банк

— Заработная плата

— Учет основных средств

— Учет материалов

— Учет товаров, услуг

Ольга Шулова — основатель проекта «Учет без забот» – Учет без забот

- Опубликовано 26.06.2013 00:00

- Просмотров: 24218

Ольга Шулова

Консультант по программам 1С для коммерческих организаций

Основатель проекта «Учет без забот»

Опыт работы более 9 лет

Сертификаты фирмы 1С:

— 1С: Профессионал по платформе «1С: Бухгалтерия 8»

— 1С: Профессионал по программе «1С: Зарплата и управление персоналом 8»

— 1С: Профессионал по программе «1С: Управление торговлей 8»

— 1С: Специалист по программе «1С: Бухгалтерия 8»

— 1С: Специалист по программе «1С: Зарплата и управление персоналом 8»

___________________________________________________________________________________________

Всем доброго времени суток!

Меня зовут Ольга Шулова, и я очень рада видеть вас на нашем сайте. Очень надеюсь, что Вам здесь понравится, и вы станете частым гостем. Все мои материалы созданы на основании практического опыта, приобретенного за время работы с программами фирмы «1С». Я работаю в г. Барнауле, а также удаленно с клиентами со всей нашей большой страны. Уже более 7 лет я внедряю и сопровождаю программы, которые стали мне такими знакомыми и родными; общаюсь с бухгалтерами, директорами, экономистами и программистами; консультирую, обучаю, приободряю и всячески помогаю бороться с трудностями моим любимым клиентам; дорабатываю для них программы и очень стараюсь быть доброй волшебницей, которая может решить их рабочие проблемы.

Очень надеюсь, что Вам здесь понравится, и вы станете частым гостем. Все мои материалы созданы на основании практического опыта, приобретенного за время работы с программами фирмы «1С». Я работаю в г. Барнауле, а также удаленно с клиентами со всей нашей большой страны. Уже более 7 лет я внедряю и сопровождаю программы, которые стали мне такими знакомыми и родными; общаюсь с бухгалтерами, директорами, экономистами и программистами; консультирую, обучаю, приободряю и всячески помогаю бороться с трудностями моим любимым клиентам; дорабатываю для них программы и очень стараюсь быть доброй волшебницей, которая может решить их рабочие проблемы.

За время работы я огромное количество раз устанавливала и настраивала программы 1С, помогала сдавать отчетность десяткам организаций и консультировала сотни человек. И в определенный момент мне очень захотелось поделиться своими знаниями с более широкой аудиторией. Ведь иногда бывает так обидно, что программа «не слушается» в самый ответственный момент. Так жаль терять драгоценное рабочее время просто потому, что ты не знаешь о какой-то галочке в настройках. И так здорово, когда есть человек, который может подсказать, помочь и ответить на многочисленные вопросы по .работе с 1С. Тогда и пришла идея создать проект «Учет без забот».

И вот уже несколько лет мы с моей командой публикуем полезные материалы, отвечаем на вопросы и помогаем в трудных ситуациях. Надеюсь, что мы стараемся не зря и наш труд для Вас полезен!

Контакты:

E-mail: [email protected]

Skype: shulova_olga

Страницы в соцсетях:

Facebook, ВКонтакте

Добавить комментарий

Как провести импорт товаров в бухгалтерском и налоговом учете

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01. 12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

| Тема | Аннотация | Ак.ч. |

| Основы бухгалтерского и налогового учета | ||

|

Вводная информация по бухгалтерскому учету. |

Бухгалтерский учет: определение, основные понятия. |

4 |

| Вводная информация по основам налогообложения и отчетности. |

Налоги, взносы, сборы: определения, основные понятия. Налоговая система РФ. |

4 |

|

План счетов бухгалтерского учета. Проводки, двойная запись на счетах. |

План счетов бухгалтерского учета. |

4 |

|

Общий принцип учета затрат. |

Схема формирования затрат и закрытие затратных счетов. |

4 |

|

Отражение продаж в бухгалтерском учете. |

Понятие выручки, себестоимости, документальное оформление продаж. |

4 |

| Ценообразование. |

Структура цены. |

4 |

|

Себестоимость. |

Структура себестоимости. |

4 |

|

Структура счетов финансовых результатов. Реформация баланса. |

Схема закрытия затратных счетов. |

4 |

|

Налог на добавленную стоимость (НДС). |

Плательщики, объекты обложения НДС и операции, не облагаемые НДС. Общая схема учета НДС и документы по учету НДС. Ставки НДС, виды НДС и бухгалтерские счета для учета НДС. Сроки уплаты и подача отчетности по НДС. Налоговые агенты по НДС. НДС при выполнении строительно-монтажных работ. Практические примеры и решение задач. |

2 |

|

Общий принцип сделок покупок. |

Шаблон покупок при отложенной оплате. Шаблон покупок при сделках с авансовыми платежами. Особенности учета НДС при выдаче авансов. Документальное оформление сделок: договор, доверенность, накладная (акт), счет-фактура полученный. |

4 |

|

Общий принцип сделок продаж. |

Шаблон продаж при предоставлении отсрочки платежа. Шаблон продаж при сделках с авансовыми платежами. Особенности учета НДС при получении авансов. Документальное оформление сделок: договор, счет, накладная (акт), счет-фактура выданный. |

3 |

| Налог на доходы физических лиц (НДФЛ). |

Плательщики, налоговая база и ставки: 9%, 13%, 15%, 30%, 35%. |

2 |

|

Внебюджетные взносы (ПФР, ФОМС, ФСС). Взносы от НС и ПЗ. |

Состав и структура внебюджетных взносов. База для начисления внебюджетных взносов и необлагаемые суммы. Ставки и льготы по внебюджетным взносам. Порядок уплаты и сроки подачи отчетности. |

4 |

|

Капиталы (формирование, увеличение/уменьшение, учет). Кредиты и займы. |

Уставный капитал. |

3 |

|

Безналичные формы расчетов. |

Порядок открытия расчетного счета. Обязанность предприятий информировать контролирующие органы об открытии расчетных счетов. Документы по безналичным расчетам: платежное поручение, платежное требование, инкассовое поручение, аккредитив, чековая книжка, пластиковые карты, выписка банка. Расходы на банковское обслуживание. |

4 |

|

Работа с контрольно-кассовой техникой. Работа с подотчетными лицами. |

Обязанность применять контрольно-кассовую технику. Документальное оформление операций при работе с контрольно-кассовой техникой. Понятия: кассовая смена, кассовый день, кассовый период. |

4 |

| Внеоборотные активы: основные средства (ОС) – покупка, продажа. |

Понятие основных средств. Документы для учета основных средств. Счета, используемые для отражения операций по учету основных средств. Бухгалтерский и налоговый учет основных средств. Поступление основных средств: в виде вклада в уставный капитал, безвозмездное получение, покупка, строительство и т.д. |

4 |

| Внеоборотные активы: основные средства (ОС) — амортизация, ремонт, реконструкция. |

Ввод в эксплуатацию основных средств. Понятие амортизации и износа. Амортизация для целей налогового и бухгалтерского учета. Ремонт. Модернизация. Реконструкция. |

4 |

|

Внеоборотные активы: основные средства (ОС) – выбытие, аренда. |

Выбытие: списания по физическому износу, по результату инвентаризации — недостача, по чрезвычайным обстоятельствам, в результате продажи. Переоценка основных средств: наценка, уценка. Аренда основных средств. |

4 |

|

Внеоборотные активы: нематериальные активы (НМА) и научно-исследовательские и опытно-конструкторские работы (НИОКР). |

Понятие НМА и НИОКР. Документальное оформление операций по учету НМА и НИОКР. |

4 |

|

Штрафы и пени по хозяйственным договорам (неустойки). Доходы и расходы будущих периодов. |

Порядок выставления и получения претензий. Порядок оплаты и отражения на счетах бухгалтерского учета. Особенности исчисления. Особенности оформления в бухгалтерском учете доходов и расходов, относящихся к нескольким периодам. Налоговый учет расходов и доходов будущих периодов. |

2 |

|

Оборотные активы: материалы, оборудование к установке. |

Способы учета материалов: по учетной стоимости, по фактической стоимости. |

3 |

|

Производство. |

Виды производственной деятельности: производство, связанное с обработкой сырья, выполнение работ. |

4 |

| Незавершенное производство. Прямые расходы в торговле – транспортно-заготовительные расходы. |

Понятие незавершенного производства для целей бухгалтерского и налогового учета. |

2 |

|

Отчетность: Бухгалтерский формы отчетности. |

Решение обобщенной практической задачи на примере малого предприятия. Заполнение на этой основе следующих видов отчетных документов: |

4 |

| Внеаудиторная учебная нагрузка по блоку «Основы бухгалтерского и налогового учета», включая самостоятельные занятия, домашние задания, контрольные работы. |

24 | |

| Налогообложение 2021 года и спецрежимы | ||

|

Налог на добавленную стоимость (НДС). |

Плательщики, объекты обложения НДС и операции, не облагаемые НДС. Общая схема учета НДС и документы по учету НДС. Ставки НДС, виды НДС и бухгалтерские счета для учета НДС. Сроки уплаты и подача отчетности по НДС. Налоговые агенты по НДС. НДС при выполнении строительно-монтажных работ. Практические примеры и решение задач. Общая схема учета НДС и документы по учету НДС. Ставки НДС, виды НДС и бухгалтерские счета для учета НДС. Сроки уплаты и подача отчетности по НДС. Налоговые агенты по НДС. НДС при выполнении строительно-монтажных работ. Практические примеры и решение задач. |

8 |

|

Налог на прибыль. |

Плательщики. Доходы и расходы для целей налогового учета. Методы признания доходов и расходов. Периоды уплаты и сдачи отчетности. Ставки налога на прибыль. Организация налогового учета на предприятии. Порядок исчисления и уплаты налога. Решение практических примеров и задач по способам исчисления и уплаты налога на прибыль и подаче отчетности. |

8 |

| Налог на имущество. | Объект налогообложения, ставки, особенности исчисления, льготы. Порядок уплаты и сроки представления отчетности. Практическая работа по исчислению налога на имущество и заполнение декларации. Решение задач. |

4 |

| Транспортный налог . | Объект налогообложения, ставки, особенности исчисления, льготы. Порядок уплаты и сроки представления отчетности. Практическая работа по исчислению транспортного налога и заполнение декларации. Решение задач. | 3 |

| Упрощенная система налогообложения (УСН). |

Объект налогообложения «Доходы» и «Доходы за минусом Расходов», ставки, особенности исчисления, льготы. Порядок уплаты и сроки представления отчетности. Практическая работа по исчислению налога. Решение задач. | 4 |

| Самозанятые. | Объект налогообложения, ставки, особенности исчисления, льготы. Порядок уплаты. | 1 |

Внеаудиторная учебная нагрузка по блоку «Налогообложение 2021 года и спецрежимы», включая самостоятельные занятия, домашние задания, контрольные работы. |

8 | |

| Расчет заработной платы и кадровый учет. Теория и практика | ||

| Учет труда и заработной платы. Кадровый учет. | Прием на работу: Трудовой договор. Договор гражданско-правового характера. Трудовая книжка. Кадровые перемещения. Увольнение. Системы начисления. | 2 |

| Заработная плата. | Основные начисления. Дополнительные начисления. Удержания. Порядок и сроки выплаты зарплаты. Расчеты по среднему (расчет отпуска, расчет больничного листа, расчеты выходных пособий, в дни командировки и т.п.). Решение задач. | 6 |

| Налог на доходы физических лиц. | Плательщики. Ставки. Налоговая база. Вычеты. Необлагаемые суммы. Момент возникновения дохода и дата удержания налога. Отчетность. Решение задач. | 6 |

Внебюджетные взносы и взносы от НС и ПЗ. |

Плательщики. Тарифы страховых взносов. Облагаемые и необлагаемые суммы. Дата начисления и дата уплаты. Отчетность. Решение задач. | 6 |

| Внеаудиторная учебная нагрузка по блоку «Расчет заработной платы и кадровый учет. Теория и практика», включая самостоятельные занятия, домашние задания, контрольные работы. | 8 | |

| Выполнение курсового проекта (регистрация фирмы, начало работы фирмы, закрытие квартала, начисление и уплата налогов и сборов, формирование отчетных документов) — внеаудиторная учебная нагрузка. |

20 | |

| Консультационное занятие, разбор ошибок при выполнении курсового проекта. | 4 | |

| 1С:Бухгалтерия 8.3. Практическая работа с программным продуктом | ||

Введение. |

Интерфейс Обзор программного обеспечения. Назначение программы. Режимы, первый запуск, конфигурация. Интерфейс программы, структура верхнего меню. Аксиомы работы: таблицы, элементы, группы (создание, удаление и т.д). Списки, журналы, «горячие клавиши». Структура документа. |

4 |

| Контрагент. | Создание, документы. |

1 |

| Номенклатура. | Создание, настройка, счета учета. |

1 |

|

Этап настройки. |

Фирма, учетная политика, налоги, пользователи (права, доступ). Кадровый учет (создание физ.лица, сотрудников, страховые взносы, взносы по травматизму, настройка начислений, приказы и т.д.). |

4 |

|

Этап ввода начального сальдо. |

Автоматизированный ввод. Ввод вручную (проводками). Ввод остатков по НДС и забалансовым счетам. |

1 |

|

Основной этап работы. |

Работа «Касса-Банк» (получение и сдача наличных на расчетный счет). Общий принцип покупки (авансовые платежи, отложенные платежи). Общий принцип продаж (авансовые платежи, отложенные платежи). Работа с оптовым товаром (покупка, продажа, складские операции). Работа с розничным товаром (АТТ, НТТ). Работа с подотчетными лицами (выдача в подотчет, авансовый отчет, возврат из подотчета). Работа с ОС (покупка, ввод в эксплуатацию, списание, выбытие). Работа с НМА (покупка, ввод в эксплуатацию, списание, выбытие). Работа с материалами (покупка, списание, выбытие). Производство, выпуск продукции, НЗП. Заработная плата (начисление, учет налогов с ФОТ, выплата, депонирование). |

36 |

| Самостоятельная работа в аудитории по заданию |

4 | |

| Контрольная работа | 4 | |

| Экзамен | 4 | |

| ИТОГО: |

260 |

|

Резервный капитал. Добавочный капитал. Капитализированная прибыль. Целевое финансирование. Практические примеры и решение задач.

Резервный капитал. Добавочный капитал. Капитализированная прибыль. Целевое финансирование. Практические примеры и решение задач.  Ограничения при расчетах наличными. Документы по работе наличными: приходный кассовый ордер, расходный кассовый ордер, кассовая книга. Правила и особенности их оформления. Практическая работа по кассовым операциям.

Ограничения при расчетах наличными. Документы по работе наличными: приходный кассовый ордер, расходный кассовый ордер, кассовая книга. Правила и особенности их оформления. Практическая работа по кассовым операциям.

Работа с НДС (формирование книги покупок и продаж). Расчет налога на прибыль. Закрытие месяца, выплата налогов. Заполнение всех квартальных отчетных документов (6-НДФЛ, ЕРСВ, 4-ФСС, Декларации НДС, Прибыль, Имущество).

Работа с НДС (формирование книги покупок и продаж). Расчет налога на прибыль. Закрытие месяца, выплата налогов. Заполнение всех квартальных отчетных документов (6-НДФЛ, ЕРСВ, 4-ФСС, Декларации НДС, Прибыль, Имущество).Как сформировать декларацию по НДС в 1С 8.3 пошагово

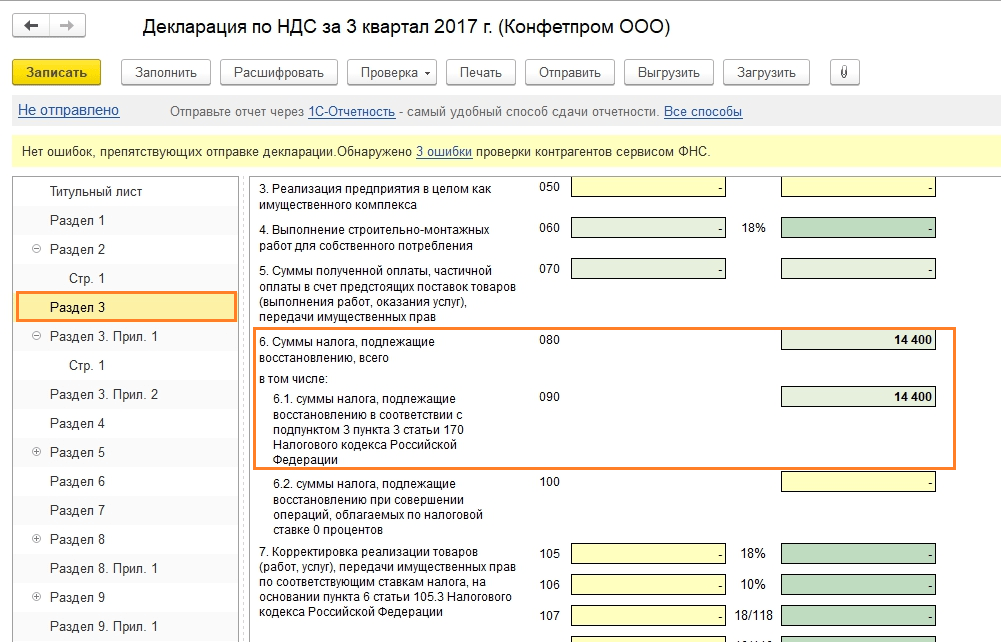

В конфигурациях 1С 8.3 есть несколько способов сформировать декларацию по НДС:

- Из общего списка регламентированных отчетов (рабочее место «1С-регламентированная отчетность»)

- Из помощника по учету НДС

- Из справочника «Регламентированные отчеты»

- Из документа «Регламентированные отчеты»

Составление отчетности из 1С

Общий список регламентированных отчетов вызывается из раздела «Отчеты» , подраздел «Регламентированные отчеты» (рис. 1).

1).

Рис.1

Этот вариант удобен тем, что содержит сразу все регламентированные отчеты, сформированные пользователем (рис.2), включая различные варианты. Кроме того, здесь подключены различные сервисы для отправки, контроля и сверки с налоговыми органами.

Рис.2

Второй, не менее удобный вариант формирования декларации по НДС, — использование помощника по учету НДС (рис.3).

Получите 267 видеоуроков по 1С бесплатно:

Рис.3

На панели помощника последовательно перечислены все действия, которые необходимо выполнить перед формированием декларации (рис.4), а также отмечено их состояние. Та операция, которую нужно выполнить на текущий момент, отмечена стрелкой.

В нашем примере это пункт «Переход на раздельный учет НДС». Ярким шрифтом отмечены операции, не требующие корректировки, бледный шрифт – сигнал о возможных ошибках. Сама декларация выведена последним пунктом.

Рис.4

Все формы регламентированных отчетов хранятся в базе 1С в специальном справочнике – «Регламентированные отчеты» (рис. 5). Именно сюда будут записаны последние печатные версии после установки нового релиза.

5). Именно сюда будут записаны последние печатные версии после установки нового релиза.

Из этой панели можно получить подробную информацию о каждом отчете, включая изменения законодательства. Попасть в это окно можно из общего списка справочников (кнопка «Все функции»). Создать декларацию можно по кнопке «Новый», выделив курсором нужную строчку.

Рис.5

Если в справочнике «Регламентированные отчеты» содержатся актуальные печатные формы отчетов, то в одноименном документе хранятся сами отчеты с данными (рис.6). Попасть в документ можно из общего списка документов по кнопке «Все функции». Из этой панели можно открыть декларацию без стартовой формы. Здесь же можно посмотреть журнал выгрузки.

Рис.6

Проверка учета НДС в базе

НДС – сложный налог, для его правильного расчета в конфигурациях 1С предусмотрены специальные возможности. Выше уже упоминался помощник по учету НДС. Кроме него стоит использовать обработки «Экспресс-проверка» и «Анализ учета по НДС» (рис. 7).

7).

Рис.7

Экспресс-проверка содержит разделы по учету НДС с перечнем ошибок и подсказками для их исправления (рис.8).

Рис.8

Обработка «Анализ учета НДС» проверяет правильность заполнения книги покупок, книги продаж и декларации по НДС после проведения всех регламентных операций по НДС (рис.9).

Рис.9

Однако и это еще не все. В самой декларации также есть дополнительная проверка (Рис.10).

Рис.10

Ошибки, проверяемые в самой декларации, в основном касаются реквизитов, заполняемых в документах и справочниках (рис.11). Важно помнить, что для их исправления необходимо не только отредактировать сами реквизиты, например, исправить КПП в карточке контрагента, но также необходимо перепровести все документы, особенно счета-фактуры, по этому контрагенту.

Рис.11

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.Как понять и управлять НДС для вашего бизнеса

НДС может заставить даже самых опытных деловых людей броситься в холодный пот. Итак, вам нужно понимать НДС и управлять им. На самом деле, нетрудно сделать правильный выбор, но очень легко ошибиться.

Ух ты, НДС! Во-первых, если мысль о налоге на добавленную стоимость заставляет вас дрожать, вы не одиноки. Многие деловые люди обнаруживают, что их первым большим камнем преткновения после создания любимой компании является то, как обращаться с НДС.

И одну историю, которую вы слышите снова и снова, заключается в том, что когда вы впервые регистрируетесь в качестве плательщика НДС, может показаться, что правительство Великобритании дает вам неожиданную кучу денег.

Однако сюрприз может произойти через несколько месяцев, когда правительство придет с вашего счета взыскать НДС и вас попросят оплатить крупный счет. Для многих предприятий это может стать шоком — и если денежный поток компании не выдержит, это может стать концом.

Для многих предприятий это может стать шоком — и если денежный поток компании не выдержит, это может стать концом.

Итак, хотя мы и не хотим вас пугать, когда дело доходит до НДС, вам нужно быть очень осторожным и не срезать углы.Вам нужно хорошее программное обеспечение и хороший бухгалтер.

Хорошая новость заключается в том, что вам не нужно начинать оформлять НДС, пока ваш оборот не достигнет 85 000 фунтов стерлингов, так что это может не быть проблемой. Но с растущим бизнесом добиться этого на удивление легко. Так что, если вы стремитесь к расширению, разумно сразу подумать о НДС и понять его.

Последствия регистрации в качестве плательщика НДСЯ позволю одному из бизнес-экспертов Sage, Судипе Мур, объяснить технические детали.Сид, как ее называют, является владельцем растущей юридической фирмы Moore Accountancy в Южном Манчестере, которую она основала в 2010 году.

В 1990-х годах она обучалась на дипломированного бухгалтера в средней фирме в центре Лондона, прежде чем перейти в различные отрасли промышленности.

Сид говорит: «Последствия регистрации НДС означают, что вы должны гарантировать, что вы платите НДС ежеквартально в HMRC, поэтому действительно важно, чтобы ваши бухгалтерские записи были там и подробно описывали НДС по вашим продажам, за вычетом НДС с ваших покупок, чтобы вы знать, сколько платить HMRC каждый квартал.”

Однако, если оборот вашего бизнеса составляет менее 85 000 фунтов стерлингов, вы все равно можете принять решение о регистрации в качестве плательщика НДС. Сид говорит: «Решение о добровольной регистрации в качестве плательщика НДС — важное решение. Если большая часть ваших поставок предназначена для других предприятий, зарегистрированных в качестве плательщика НДС, возможно, вам стоит зарегистрироваться в качестве плательщика НДС, даже если вы ниже порогового значения НДС.

«Например, если вы художник и взимаете 100 фунтов стерлингов в день по стандартной дневной ставке, если вы зарегистрированы в качестве плательщика НДС, вы взимаете 120 фунтов стерлингов, 100 фунтов стерлингов плюс 20 фунтов стерлингов НДС. Если вы предоставляете свои услуги предприятию, зарегистрированному в качестве плательщика НДС, например, потому что вы красите его офис, они могут потребовать вернуть 20 фунтов стерлингов на свой следующий счет по НДС.

Если вы предоставляете свои услуги предприятию, зарегистрированному в качестве плательщика НДС, например, потому что вы красите его офис, они могут потребовать вернуть 20 фунтов стерлингов на свой следующий счет по НДС.

«Однако, если вы взимаете 120 фунтов стерлингов с физического лица, домовладельца, и красите его коридор, то в этом случае их счет только что увеличился на 20%».

Следовательно, они будут платить 120 фунтов стерлингов вместо 100 фунтов стерлингов, которые они заплатили бы, если бы они не были зарегистрированы в качестве плательщика НДС.

Если ваш бизнес зарегистрирован в качестве плательщика НДС, важно внедрить процессы для управления им.

Как управлять НДСВнедрение процессов управления НДС поможет вашему бизнесу оставаться на плаву.

Сид говорит: «Чтобы управлять НДС, необходимо обеспечить надлежащий учет, обеспечить правильную регистрацию ваших продаж и НДС с ваших продаж, а также надлежащий учет НДС по покупкам».

«Это означает, что когда вы подаете декларацию по НДС, вы можете легко увидеть, сколько НДС вы должны заплатить в HMRC».

Вот еще несколько советов от Сида, которые должны сослужить вам хорошую службу.

Она говорит: «Вашему малому бизнесу следует подумать о том, как управлять своим НДС, — это убедиться, что вы настроили прямой дебет, чтобы вы подали декларацию по НДС в HMRC, а затем для расчета необходимо было списать прямой дебет с вашего банковского счета. счет НДС.Вы действительно получаете отсрочку в несколько дней; у вас есть несколько дополнительных дней, чтобы деньги были сняты с вашего счета.

«Еще одним преимуществом является то, что вы никогда не забываете оплатить счет по НДС, что означает, что вы не попадаете в список НДС, где с вас начинают взиматься дополнительные сборы за просрочку уплаты НДС»

Понял? Правильно, вот следующий совет: «Еще один способ управлять своим НДС — каждый месяц проверять свои обязательства по НДС и переводить их на отдельный сберегательный счет», — говорит Сид. «А затем в конце каждого квартала переводите деньги со своего сберегательного счета для оплаты счета по НДС.

«Это означает, что вы больше не смотрите на свой текущий счет, думая, что у вас есть все эти деньги, хотя на самом деле часть этих денег принадлежит HMRC.

«Я думаю, люди забывают об этом с НДС и другими налогами. Они думают, что деньги их. Они такие: «О, у меня есть 120 фунтов стерлингов», хотя на самом деле они заработали всего 100 фунтов стерлингов ».

Возврат НДСПол Хайман — основатель Active360, бизнеса по серфингу и спорту. Его компания смотрит на спорт со всех сторон, от участия до оборудования и обучения персонала.Прежде всего он думает о том, как дать своим клиентам наилучшие спортивные впечатления.

Что касается того, как он подходит к НДС, Пол говорит: «Мы зарегистрировались в качестве плательщика НДС до того, как это было необходимо — мы пошли дальше, потому что мы покупали много оборудования и хотели вернуть НДС — в основном 20% всего, что мы берем, берет на правительство как налог.

«Поскольку НДС забирает значительную часть нашего дохода, у нас работает одна вещь — платить за системы и платить за оборудование. Это экономит нам расходы на будущие расходы.”

Короче, не бойтесь НДС. Это может показаться излишне сложной бумажной работой, которая может замедлить малый бизнес, но ее также можно использовать в ваших интересах. Узнайте, как им управлять, и пусть это работает на вас. Конечно, многое зависит от типа вашего бизнеса, поэтому, как я подчеркивал ранее, когда дело доходит до НДС, стоит получить некоторую помощь.

Справочник по НДС для малого бизнеса

Управление НДС может быть проблемой для многих малых предприятий, но это не обязательно! Все, что вам нужно для регистрации и подачи НДС и соблюдения требований, находится прямо здесь.

Получите бесплатное руководствоНДС для начинающих — последние новости Nordens TV

Сегодня в этом видео я дам вам руководство по НДС для начинающих. Существует несколько причин, по которым ваша компания может зарегистрироваться в качестве плательщика НДС. Какова бы ни была причина, вам нужно понимать, что вам нужно делать и как поддерживать точность своего счета НДС и платежей, и это простое руководство поможет вам! Я Митч Хан, добро пожаловать на Nordens TV!

Какова бы ни была причина, вам нужно понимать, что вам нужно делать и как поддерживать точность своего счета НДС и платежей, и это простое руководство поможет вам! Я Митч Хан, добро пожаловать на Nordens TV!

Налоги на добавленную стоимость НДС могут быть огромными, и как владелец бизнеса вы должны знать, что делать!

НДС, сокращенно от «Налог на добавленную стоимость», представляет собой налог на продажу и покупку коммерческих товаров и услуг.Если вы зарегистрированы в качестве плательщика НДС, вы будете собирать информацию о суммах НДС, взимаемых с ваших клиентов, и о суммах, которые вы выплатили.

Баланс между этими двумя цифрами либо восстанавливается вашим бизнесом, либо выплачивается HMRC, как правило, ежеквартально.

Итак… когда нужно регистрироваться в качестве плательщика НДС…

Как только налогооблагаемый оборот вашей компании составит 85 000 фунтов стерлингов или больше или если вы ожидаете, что эта цифра превысит этот порог в течение любого скользящего 30-дневного периода, вы должны зарегистрироваться в качестве плательщика НДС. Вам также необходимо зарегистрироваться, если ваши продажи освобождены от НДС и превышают 85 000 фунтов стерлингов, но вы покупаете у поставщика из ЕС, зарегистрированного в качестве плательщика НДС.

Вам также необходимо зарегистрироваться, если ваши продажи освобождены от НДС и превышают 85 000 фунтов стерлингов, но вы покупаете у поставщика из ЕС, зарегистрированного в качестве плательщика НДС.

Вам следует поговорить со своим бухгалтером, так как регистрация может оказаться выгодной, даже если ваши налогооблагаемые продажи еще не достигли порогового значения.

Вот несколько примеров: если ваши налогооблагаемые продажи приближаются к 85 000 фунтов стерлингов и вы не вели полные записи по НДС, HMRC наложит финансовые штрафы, если вы не зарегистрируетесь, когда это необходимо. Положительным моментом является то, что вы инвестируете в свой бизнес и имеете много облагаемых НДС расходов, которые вы хотите вернуть, НДС, который поможет вашему денежному потоку.

В настоящее время в Великобритании действуют 3 различных ставки НДС.

Стандартная ставка НДС, которая составляет 20% — это ставка, уплачиваемая в отношении большинства товаров и услуг.

НДС по сниженной ставке, который составляет 5% — на некоторые товары и услуги взимается пониженная ставка в размере 5%. К ним относятся энергия для дома и некоторые детские товары.

И нулевая ставка НДС, которая, очевидно, составляет 0%. Сюда входит детская одежда и много продуктов.

Некоторые товары и услуги также освобождены от НДС, включая почтовые марки, образование, обучение и страховые продукты.

Очень важно вести надлежащие учетные записи по НДС, поскольку они могут потребоваться для подтверждения информации, указанной в ваших декларациях по НДС. Итак, что это означает на практике? Записи могут быть электронными или бумажными, и в них должна указываться сумма НДС как отдельная сумма.

Записи обо всех транзакциях, связанных с НДС, должны содержаться в отдельной учетной записи НДС в ваших книгах и обеспечивать четкую и точную запись операций с НДС в рамках вашего бизнеса. Записи, которые вам необходимо сохранить, включают:

Счета-фактуры и квитанции

Дебетовые и кредитовые авизо

Деловые товары, взятые для личного пользования

Выписки из банковского счета и кассовые книги

Оплата квитанциями и корешками чековых книжек

Счета-фактуры и кредитовые / дебетовые авизо должны включать ваш номер плательщика НДС и регистрационный номер компании.Если покупатель возвращает товар, и стоимость счета изменяется, вам нужно будет выписать новый счет-фактуру.

ЕСТЬ бухгалтеры и бухгалтерские системы, такие как Xero, Kashflow, SAGE, Quickbooks и такие вещи, как банк квитанций, которые могут значительно облегчить жизнь, и, на мой взгляд, это должно быть у КАЖДОЙ компании.

Помимо стандартного метода учета НДС, доступны другие схемы, в том числе кассовый и годовой. Они предназначены для помощи определенным типам предприятий, например розничным торговцам, и помогают упростить процессы администрирования.Я собираюсь быстро просмотреть некоторые другие доступные схемы:

Кассовый учет

Стандартный учет НДС предполагает уплату причитающегося НДС, иногда до того, как ваши клиенты оплатят свои счета. Схема учета наличных средств решает эту проблему с денежным потоком и означает, что вы платите НДС только после того, как ваши клиенты заплатят.

Годовая схема бухгалтерского учета

Эта схема позволяет подавать единую декларацию по НДС вместо подачи деклараций на ежеквартальной основе.Это сокращает объем бумажной работы и помогает с денежным потоком бизнеса. Промежуточные платежи производятся в течение года, а компенсационные платежи производятся или получаются в конце года.

Схема фиксированной ставки

Эта схема предназначена для упрощения учета продаж и покупок. Это позволяет вам применять фиксированную фиксированную процентную ставку к вашему валовому обороту, чтобы рассчитать сумму НДС. Фиксированная процентная ставка варьируется в зависимости от типа бизнеса. Компании, использующие эту схему, обычно несут минимальные расходы, облагаемые НДС.

Итак, поговорим о HMRC. HMRC налагает штрафы и пени при различных обстоятельствах, включая позднюю регистрацию, позднюю подачу документов, ошибки и невыполнение обязательств. Что касается неточностей в декларации по НДС, размер штрафа будет зависеть от того, считает ли HMRC это недостатком внимания или преднамеренной попыткой ввести в заблуждение. В некоторых случаях штрафы могут достигать 100% от суммы налога.

Наконец, если ваш облагаемый НДС оборот упадет ниже 85 000 фунтов стерлингов, вы можете отменить регистрацию, но было бы разумно обратиться за профессиональной консультацией о достоинствах и недостатках вашего конкретного бизнеса.

Отмена вряд ли будет хорошей идеей, если вы обычно возвращаете НДС в свою налоговую декларацию, если падение облагаемых налогом продаж считается временным или если большинство ваших клиентов зарегистрированы как плательщики НДС. После того, как HMRC санкционирует отмену регистрации, вы должны хранить свои записи по НДС не менее шести лет.

Есть так много способов упростить весь этот процесс. Я бы посоветовал работать с бухгалтером, который понимает ваш бизнес и может эффективно настроить вас, чтобы вы могли сосредоточиться на росте и работе над своим бизнесом, а не на развлечениях и играх с НДС.Если вы хотите поговорить с нами в Nordens, воспользуйтесь возможностью поговорить с нами бесплатно, чтобы узнать, чем мы можем вам помочь!

MTD для НДС: девять шагов для обеспечения успеха

Момент настал: с 1 апреля большинство компаний, зарегистрированных в качестве плательщиков НДС, должны соблюдать требования Making Tax Digital (MTD), новой системы, согласно которой предприятия должны вести учет в цифровом виде и использовать программное обеспечение для подачи деклараций по НДС.Это настоящий прорыв в отрасли, направленный как на то, чтобы сделать HMRC одной из самых передовых в цифровом отношении налоговых администраций в мире, так и на внедрение новых стандартов эффективности, которые принесут пользу как бухгалтерам, так и внутренним командам.

Правительство пытается сделать переход как можно более безболезненным, вводя «мягкую посадку», при которой они гарантируют, что проблемы с новыми системами, которые приводят к поздней подаче заявок, не будут нести штрафы за несоблюдение при условии уплаты любого причитающегося налога, состояние игры, которое продлится до апреля 2020 года или октября 2020 года для этих отложенных типов бизнеса.Тем не менее, совершенно необходимо знать, что требуется, и внедрять новые системы.

Уже есть много положительных признаков того, что отрасль находится в переходном периоде. После весеннего заявления Тереза Миддлтон, директор HMRC по программе Making Tax Digital Program, сказала: : «Наша пилотная услуга по НДС успешно развивается, в ней участвуют более 46 000 предприятий и доступно более 200 совместимых с MTD программных продуктов, включая некоторые бесплатные продукты, более 140 существующих продуктов по подписке обновляются совершенно бесплатно… [HMRC] продолжает прислушиваться к отзывам бизнеса, и признает важность поддержки предприятий посредством перехода на MTD.”

Итак, ясно, что для предприятий, которые успешно вступают в новый режим, будущее светлое, но для тех, кто еще не сделал этого, следующие девять шагов обеспечат успех их подготовки…

Начать подготовку рано

Начни подготовку как можно скорее. Откладывать перемены — это человеческая природа. В нашем недавнем опросе (февраль 2019 г.) Tax Systems обнаружила, что 50% налоговых специалистов либо разработали планы MTD, но еще не приступили к их реализации, либо вообще не начали этот процесс.Внедрение сейчас необходимо.

Следите за сроками

Обдумайте, когда новые правила будут применяться к вашему бизнесу, и убедитесь, что вы подписались на MTD до истечения срока вашей первой обязательной подачи MTD.

MTD вступил в силу 1 апреля 2019 года для предприятий с налогооблагаемым оборотом, превышающим пороговое значение в 85000 фунтов стерлингов, и применяется к периодам исполнения обязательств, начинающимся с этой даты или позднее. У меньшинства предприятий, у которых, как считается, есть более сложные потребности, есть шестимесячная отсрочка до 1 октября 2019 года.К ним относятся трасты и некорпоративные благотворительные организации, местные органы власти и некоторые организации государственного сектора, государственные корпорации, зарубежные компании, зарегистрированные в качестве плательщика НДС в Великобритании, но физически не присутствующие в Великобритании, и предприятия с одним из следующих профилей НДС: регистрация группы НДС, регистрация НДС подразделения , те, кто должен производить платежи по счету, и те, кто использует годовую схему бухгалтерского учета.

Таким образом, для тех, для кого новые правила применяются с апреля, в зависимости от их разницы в НДС, первые квартальные отчеты по MTD должны быть поданы с 1 июля 2019 года, тогда как в последнем случае соответствующая дата — 1 января 2020 года.

План необходимых ресурсов и обучения

Убедитесь, что весь соответствующий персонал знает и понимает требования, почему меняются процессы и какое влияние это окажет на их повседневную работу. Привлекайте технический персонал налоговых служб и ИТ-специалистов к анализу текущих процессов, оценке требований, выбору поставщиков и их внедрению. В краткосрочной перспективе может потребоваться задействовать дополнительный персонал для этого проекта и повысить квалификацию персонала.Это должно быть включено в стратегию и бизнес-план фирмы, как в случае самой бухгалтерской фирмы, так и в случае компаний, занимающихся внутренним соблюдением нормативных требований.

Несмотря на первоначальное увеличение затрат на соблюдение требований, ожидается, что MTD сократит расходы в долгосрочной перспективе за счет повышения эффективности, не в последнюю очередь, когда он будет распространен на корпоративный налог и налог на прибыль (после того, как MTDfVAT окажется успешным, не ранее 2021 года). Также должны быть постоянные преимущества. Опрос клиентов Tax Systems за 2018 год, показал, что введение налогов внутри компании и автоматизация процесса налогообложения корпораций привели к 50-процентной экономии на гонорарах консультантов, что составляет от 15 000 до 78 000 фунтов стерлингов в год.Внедрение MTD может иметь аналогичный эффект для процессов НДС предприятий, особенно тех, которые имеют разнородные системы, высокие ставки транзакций или более сложные требования к отчетности по НДС (группы НДС, частичное освобождение, списание безнадежных долгов и т. Д.).

Бухгалтеры — Найдите время, чтобы проконсультировать своих клиентов

Консультирование клиентов о предстоящих изменениях и удовлетворении их индивидуальных потребностей также должно осуществляться полным ходом. В зависимости от множества различных аспектов бизнеса, таких как размер и характер предприятия, у каждого клиента будут разные потребности, поэтому универсальный подход не сработает.Это масштабная просветительская работа, и клиенты обращаются за помощью к своим консультантам. Обладая широким спектром осведомленности и готовности, от клиентов, которые, возможно, не полностью понимали влияние MTD и необходимые изменения, которые они должны внести (возможно, борясь с требованиями цифровой связи и какие корректировки разрешены), до тех, кто борется с переходом на цифровые записи Вместо бумажных документов для записи их деловых операций, предстоит еще кое-что сделать, прежде чем все 1,1 миллиона предприятий будут успешно переведены на MTD.Это может занять время, поэтому рекомендуется вносить изменения в течение нескольких недель с помощью регулярных веб-семинаров, напоминаний и обновлений о требованиях, сроках и изменениях, которые необходимо внести.

Выберите эффективное программное обеспечение, совместимое с MTD

Абсолютно важной частью процесса является выбор и установка программного обеспечения, совместимого с MTD. HMRC составил регулярно обновляемый список признанного программного обеспечения, которое соответствует требованиям к программному обеспечению, совместимому с MTD.Хотя HMRC не будет рекомендовать или поддерживать какого-либо конкретного поставщика, их сайт предоставляет инструмент поиска, позволяющий предприятиям и их агентам фильтровать список на основе определенных критериев. Дополнительные соображения, которые следует учитывать, заключаются в том, имеет ли поставщик прочный послужной список в области соблюдения требований, а также наличие и качество поддержки клиентов.

Соответствие может быть достигнуто как двухэтапный процесс. Если клиент все еще использует электронные таблицы для ведения учета и / или расчета НДС, он может внедрить «связующее программное обеспечение» для цифровой привязки результатов расчета НДС к программному обеспечению, выполняющему отправку API.Программное обеспечение Bridging позволяет клиенту общаться со своим налоговым счетом HMRC, обеспечивая двусторонний поток информации, так что декларацию по НДС можно отправлять в HMRC, а HMRC может отправлять информацию об обязательствах, платежах и обязательствах обратно клиенту.

Вторая часть процесса — это цифровая связь между исходными данными и расчетом НДС. Это создает решения для автоматического получения данных из систем бухгалтерского учета и ERP и интеграции данных в расчет декларации НДС, устраняя необходимость вручную копировать и вставлять или вводить эту информацию.Чтобы облегчить это, решение для связывания должно иметь широкий набор подключаемых модулей для поддержки различных систем ведения документации.

Эти инвестиции также могут обеспечить повышение производительности и эффективности. По этой причине стоит внимательно изучить предлагаемые функции. Работает ли решение с разрозненными системами бухгалтерского учета и ERP, уменьшая потребность в интеграции сложных систем? Обеспечивает ли он простоту использования, объединяя все обязательства по отчетности — прошлые, настоящие и будущие — в одном месте на единой информационной панели? Может ли он вести постоянный учет, сообщать об ошибках и обеспечивать четкий контрольный журнал?

Убедитесь, что ваш новый процесс работает

Прежде чем подписаться на MTD, бизнесу следует стремиться к выполнению сквозного пробного запуска соответствия, в идеале завершающегося имитацией подачи.Это позволит бизнесу выявлять любые потенциальные проблемы и знакомить команду с новым процессом, сводя к минимуму возможность возникновения проблем в более критическое время, когда могут приближаться крайние сроки. На протяжении всего процесса агенты и их клиенты должны продолжать выполнять программы проверки и контроля качества. HMRC, возможно, пообещал мягкую посадку для тех, кто испытывает начальные проблемы и задержки, но этих проблем лучше избегать, поскольку они будут тратить драгоценное время и могут вызвать стресс.Тем не менее, любой подлежащий уплате НДС должен быть уплачен вовремя, чтобы избежать штрафных санкций.

Эффективность данных может изменить способ использования бухгалтеров

MTD может изменить отношения между клиентом и агентом, предоставляя последнему возможность адаптировать предлагаемые услуги и включать дополнительные консультационные услуги. Выполнение требований к полному цифровому соединению 2020 года обеспечивает автоматизацию обмена данными из записей о продажах и покупках в таблицу соответствия НДС или программное обеспечение.Этот процесс, естественно, происходит на стороне клиента, а не агента, однако MTD может увидеть рост модели совместного подряда, когда консультант может рассматривать технические запросы в отношении расчета НДС.

В последнем опросе клиентов налоговых систем 63 процента респондентов заявили, что сбор данных вручную был трудоемким, а сами данные могут быть трудными для использования для анализа из-за их своевременности и надежности. Более того, ручной сбор данных занимал 70 процентов времени, затрачиваемого на процессы соблюдения.По этой причине многие клиенты будут стремиться взять на себя работу по сокращению затрат, но они по-прежнему будут обращаться к внешним бухгалтерам за советом в форме налогового планирования на продвинутом уровне. Это дает бухгалтерам возможность адаптироваться и захватить долю рынка, трансформируя свои предложения услуг для увеличения стоимости.

Еще одно изменение на горизонте, возможно, ускоренное MTD, — это соглашение о выставлении счетов между консультантами и клиентами. Клиенты сильно полагались на своих консультантов, когда они боролись с MTD.Произошло гораздо больше взаимодействий, и это, плюс общая тенденция к выставлению счетов на основе подписки, заставляет консультантов задуматься о том, принесет ли подобное соглашение взаимную выгоду в виде более тесных отношений и предсказуемости.

Бухгалтеры — Продвигайте свою готовность к MTD, например, в социальных сетях и посредством брендинга

MTD также потенциально полезен в качестве маркетингового инструмента. Бухгалтерская фирма, которая идет впереди всех и готова к переменам, будет более привлекательным выбором для будущих клиентов, чем та, которая таковой не является.Таким образом, фирмы должны делать все возможное, чтобы продвигать себя на основе своих знаний, готовности и эффективности. Это можно сделать через социальные сети и с помощью брендинга, но это также можно сделать с помощью самого нового программного обеспечения, которое иногда предоставляет значки для использования на веб-сайте агента. Многие более крупные фирмы, которые регулярно рассылают клиентам информационные бюллетени, размещают сообщения по таким каналам, как LinkedIn, и отправляют статьи в налоговые и бухгалтерские периодические издания.

Думайте о картине в целом

Ключевым моментом во всем этом является постоянное наблюдение за картиной в целом и за тем, как MTD сделает бизнес более эффективным по всем направлениям.С точки зрения выручки, это поможет преодолеть налоговый разрыв (который оценивается в 33 миллиарда фунтов стерлингов на конец 2017 года), но с точки зрения налогового специалиста, это очень позитивный и долгожданный скачок вперед.

Повышение эффективности будет доступно повсеместно, от использования инструментов, которые могут идентифицировать и извлекать данные из нескольких источников, до таких простых задач, как исправление орфографических ошибок. Кроме того, поскольку источник данных, а не данные с измененным ключом или копированием и вставкой в электронной таблице, становится основным источником вычислений, это значительно сокращает проблемы, вызванные человеческой ошибкой.В последней цифре налогового разрыва 5,9 миллиарда фунтов были отнесены на счет «неспособности проявить разумную осторожность», а 3,2 миллиарда фунтов — на «ошибку».

Кроме того, MTD будет чрезвычайно привлекательным для сотрудников поколения миллениалов, которые технически подкованы и имеют более высокие технические ожидания в отношении автоматизации, чем предыдущие поколения, с риском скуки и разочарования, если будет слишком много ручного ввода данных. Промышленность была встревожена недавним опросом ACCA, который показал, что 40 процентов людей, с которыми они разговаривали, уволились бы с работы в течение двух лет, если бы не было достаточных возможностей для карьерного роста, в то время как 84 процента заявили, что технологии позволят им сосредоточиться на большем. требующие деятельности по добавлению стоимости.Предполагается, что благодаря этой повышенной способности применять себя к другим видам деятельности могут развиваться различные типы карьерного роста, например, с ростом роли «налогового технолога».

Заключение

В конечном итоге это действительно только начало фундаментальной реформы повышения эффективности бизнеса за счет цифровизации. MTD для НДС можно рассматривать как что-то вроде канарейки в шахте: если все пойдет хорошо, это предвестник гораздо больших перемен.Как упоминалось выше, в будущем планируется расширить полномочия MTD на корпоративный налог, и хотя канцлер Филип Хаммонд недавно подтвердил, что это произойдет не раньше 2021 года, дальнейшая цифровизация неизбежна.

Все, что способствует повсеместному повышению эффективности британского бизнеса, вскоре повлияет на чистую прибыль, и в то же время откроет совершенно новые перспективы для бухгалтерской отрасли. До сих пор существовала опасность, что бухгалтеры в основном работали для обеспечения соответствия или ведения исторической отчетности компании, тогда как эти новые разработки позволят им быть гораздо более активными.Нам часто говорят, что в эпоху все большей автоматизации на замену старых появятся новые виды работ. Благодаря МПД это происходит у нас на глазах.

- Хотите узнать больше о том, как налоговые специалисты относятся к MTD? Прочтите наш подробный новый отчет здесь.

Курсы возврата НДС и практические занятия по Sage, Xero

« Курсы по возврату НДС охватывает все схемы НДС, представление HMRC по наиболее важным бухгалтерским программам, таким как Sage, Xero, Quickbooks.»

Наши курсы по возврату НДС представляют собой идеальную комбинацию, которая дает слушателям необходимые знания и навыки, связанные с налогом на добавленную стоимость (НДС). По завершении учебного курса НДС вы научитесь соблюдать правила НДС и, где это возможно, будете знать прогнозы движения денежных средств и общую прибыль с помощью эффективного управления НДС .

Популярным и широко используемым бухгалтерским программным обеспечением является Sage 50, QuickBooks и Xero, которые используются профессионалами в области бухгалтерского учета для записи всех деловых операций и финансовых записей в для расчета декларации НДС .

Забронировать бесплатную консультациюЭтот курс дает глубокие теоретические и практические знания, необходимые для эффективного использования программного обеспечения. Мы предоставляем обучение с пошаговыми инструкциями из наших учебных материалов, как в письменном виде, так и с видео-пояснениями.

Для кого предназначены эти курсы по возврату НДС?