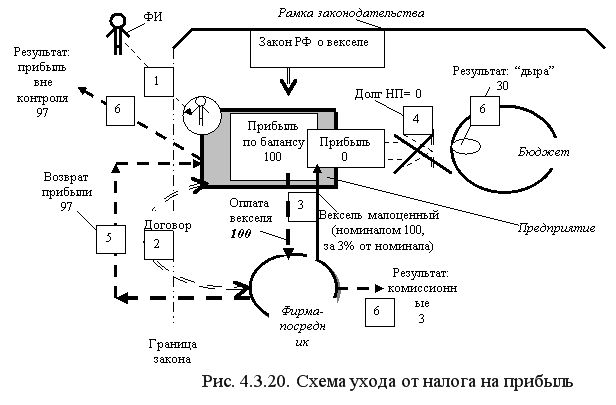

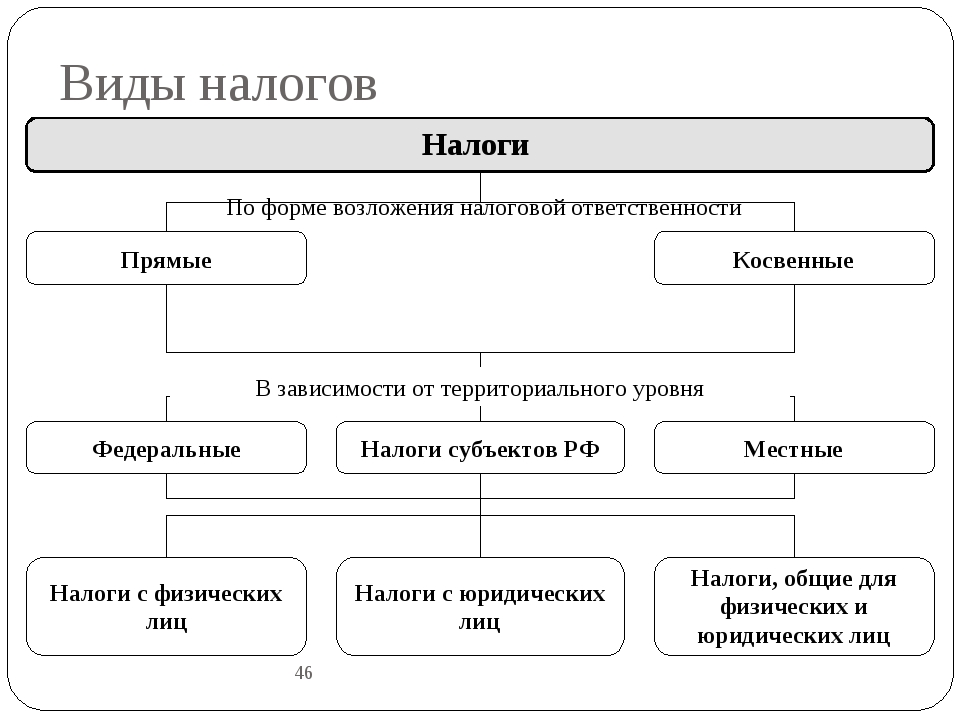

ВС РФ разъяснил, в каком случае налогоплательщик имеет право на учет фактически понесенных расходов

Налоговой реконструкцией называют расчет налоговых обязательств с учетом фактических расходов налогоплательщика в случае выявления налоговых схем, например, когда контролеры выявили сделки с использованием формального документооборота, организуемого с участием компаний, не ведущих реальной экономической деятельности («технические» компании). При налоговой реконструкции применяют прямой метод, если есть документальное подтверждение, или расчетный метод, если у налогового органа имеется информация о налогоплательщике, а также данные об иных аналогичных налогоплательщиках.

В марте 2021 года ФНС России выпустила разъяснения, в которых сообщила, что налоговые органы проведут налоговую реконструкцию, только когда известен реальный исполнитель по договору. Если налогоплательщик его не раскроет и не представит подтверждающие документы, ни вычетов НДС, ни учета расходов не будет.

Данный подход подтвердил и Верховный суд РФ в Определении Судебной коллегии по экономическим спорам ВС РФ от 19.05.2021 N 309-ЭС20-23981 по делу N А76-46624/2019.

По результатам налоговой проверки организация была привлечена к налоговой ответственности за уменьшение налоговых обязательств посредством заключения фиктивных договоров на перевозку товаров с «техническими» компаниями, не обладавшими необходимыми ресурсами для оказания услуг и представлявшими налоговую отчетность с «минимальными» показателями. Судами было установлено, что формальный документооборот с участием этих компаний был организован самим налогоплательщиком, который перестал содержать собственный штат водителей и парк грузового транспорта, приобретая услуги перевозки у «технических» компаний. При этом фактическая перевозка готовой продукции осуществлялась физическими лицами (водителями) при отсутствии договорных отношений с налогоплательщиком.

Судами было установлено, что формальный документооборот с участием этих компаний был организован самим налогоплательщиком, который перестал содержать собственный штат водителей и парк грузового транспорта, приобретая услуги перевозки у «технических» компаний. При этом фактическая перевозка готовой продукции осуществлялась физическими лицами (водителями) при отсутствии договорных отношений с налогоплательщиком.

ВС РФ указал, что право на учет фактически понесенных расходов при исчислении налога на прибыль может быть предоставлено налогоплательщику, содействовавшему в устранении потерь казны, то есть он должен раскрыть сведения и документы, позволяющие установить лицо, которое фактически исполнило обязательства по сделке, чтобы выявить его доходы и исчислить с них налоги, то есть вывести фактически совершенные хозяйственные операции из теневого (не облагаемого налогами) оборота.

В рассматриваемом деле организацией не были раскрыты сведения и доказательства, позволяющие установить, какая часть перевозок была выполнена соответствующими водителями, и какая часть из зачисленных на счета этих водителей денежных средств имела отношение к оплате этих перевозок и сформировала облагаемый налогами доход водителей, а не к обналичиванию денежных средств, то есть была осуществлена на легальном основании. В этом случае у организации нет права на учет спорных расходов.

В этом случае у организации нет права на учет спорных расходов.

На заметку: проанализировать применяемые в организации методы налоговой оптимизации и понять, от каких из них лучше отказаться, поможет Полина Колмакова на Дне практических решений «Характерные нарушения налогового законодательства. Опасные решения налоговой оптимизации» 24 июня 2021 года.

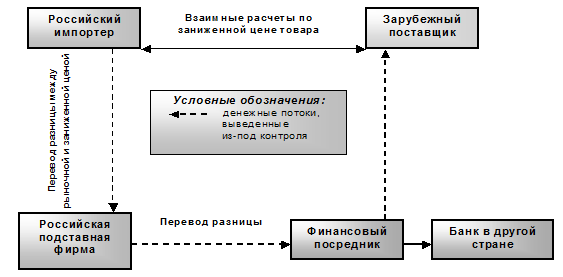

раскрыта налоговая схема на десятки миллиардов евро. Вісник. Офіційно про податки

Фонды и банки, расположенные в Ирландии, использовались группой хедж-фондов и трейдеров для массового финансового мошенничества на несколько миллиардов евро, нацеленного на налоговые органы европейских стран.

Расследование, проведенное The Irish Times в сотрудничестве с немецким новостным агентством Correctiv и 15 другими медиа-организациями, показывает, в какой степени фонды, созданные в Ирландии, и ирландские финансовые учреждения были использованы лицами, совершившими эту схему.

Схема, известная как cum-ex, является предметом обширных расследований прокурорами в ряде европейских стран, и федеральный суд Германии назвал ее мошенничеством.

Посредством сложной серии скоординированных финансовых транзакций сеть трейдеров, хедж-фондов и банков могла требовать многократного возмещения удерживаемого налога на дивиденды, который был уплачен только один раз, а в некоторых случаях вообще не был.

Схема работала путем покупки и продажи огромных объемов акций в ключевые моменты времени, когда компании выплачивали дивиденды, чтобы создать путаницу в отношении того, кому должны возмещать налоги.

Потери европейских налоговых органов, варьируются по разным оценкам от 55 до 140 миллиардов евро.

Огромная утечка документов, собранных различными органами, расследующими схему, получившая название Cum-ex Files, подробно описывает степень использования ирландских фондов и финансовых институтов участниками.

Ирландия сыграла ключевую роль в содействии этой схеме.

Дублинские офисы двух крупных международных банков, Investec и BNP Paribas, использовались теми, кто занимался этой схемой, как показывают внутренняя электронная почта и материалы дела прокуратуры.

Джерело: INTAX in Ukraine

Документооборот с ИФНС | Новая схема документооборота с налоговой — Контур.Экстерн

С 01 сентября 2014 года отправка и прием деклараций осуществляются в соответствии с приказом ФНС РФ от 31.07.2014 N ММВ-7-6/398@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи». Также данный приказ с 01 сентября 2014 года признает утратившим силу приказ ФНС России от 02.

При передаче отчетности, подписанной сертификатом уполномоченного представителя, с каждой декларацией передается информационное сообщение о представительстве (см. Каковы особенности предоставления налоговой отчетности через уполномоченного представителя?).

Порядок документооборота с ФНС

Налогоплательщик после отправки отчета получает следующие документы:

1. Подтверждение даты отправки отчета

Это электронный документ, формируемый специализированным оператором связи, содержащий данные о дате и времени отправки декларации. Формируется сразу после отправки отчета.

Дата представления отчета, которая указывается в квитанции о приеме, соответствует дате, зафиксированной в подтверждении даты отправки.

2. Извещение о получении либо сообщение об ошибке.

- Извещение о получении — электронный документ, подтверждающий факт получения отчета налоговым органом.

- Сообщение об ошибке — электронный документ, формируемый налоговым органом, содержащий информацию об ошибках. Поступает от ИФНС в течение 4 часов после отправки отчета. Если вам пришло сообщение об ошибке, это значит, что отчет не принят. Документооборот прекращается. Необходимо исправить ошибки, указанные в сообщении, и повторить процедуру отправки отчета.

3. Квитанция о приеме либо уведомление об отказе.

- Квитанция о приеме — электронный документ, формируемый налоговым органом, подтверждающий факт приема отчета. Поступает от ИФНС в течение следующего рабочего дня после отправки отчета. При получении квитанции о приеме документооборот продолжается. Необходимо дождаться результатов ввода данных в базу налогового органа.

- Уведомление об отказе — электронный документ, формируемый налоговым органом, подтверждающий факт отказа в приеме сведений с указанием причин отказа. Поступает от ИФНС в течение 6-12 часов после отправки отчета. Если пришло уведомление об отказе, это значит, что отчет не принят. Документооборот прекращается. Необходимо исправить ошибки, указанные в уведомлении, и повторить процедуру отправки отчета.

4. Извещение о вводе либо уведомление об уточнении.

- Извещение о вводе — электронный документ, формируемый налоговым органом, подтверждающий факт загрузки отчета в базу инспекции. Поступает от ИФНС в течение двух рабочих дней после отправки квитанции о приеме. Если пришло извещение о вводе, это значит, что отчет принят. Документооборот завершен.

- Уведомление об уточнении — электронный документ, формируемый налоговым органом, подтверждающий факт загрузки отчета в базу инспекции, но содержащий сообщение о необходимости предоставить уточнения. Поступает от ИФНС в течение двух рабочих дней после отправки квитанции о приеме. Если пришло уведомление об уточнении, это значит, что отчет принят, но требует уточнений. Необходимо отправить корректирующий отчет, внеся необходимые уточнения.

Поступает от ИФНС в течение двух рабочих дней после отправки квитанции о приеме. Если пришло уведомление об уточнении, это значит, что отчет принят, но требует уточнений. Необходимо отправить корректирующий отчет, внеся необходимые уточнения.

Поступает от ИФНС в течение двух рабочих дней после отправки квитанции о приеме. Если пришло уведомление об уточнении, это значит, что отчет принят, но требует уточнений. Необходимо отправить корректирующий отчет, внеся необходимые уточнения.Сроки документооборота

Максимальный срок завершенного документооборота согласно методическим рекомендациям не должен превышать трех рабочих дней при автоматическом функционировании приемного комплекса налогового органа.

Налоговая оптимизация: неработающие схемы

Организации в ходе осуществления своей деятельности стараются максимально эффективно использовать ресурсы и в большинстве своем приходят к необходимости налогового планирования и оптимизации налогообложения, при этом зачастую используют различные схемы налоговой оптимизации с использованием организаций, имеющих высокие налоговые риски.

Часто осуществление сделок с сомнительными организациями происходит неумышленно, и в ряде случаев организации об этом узнают уже в ходе проведения мероприятий налогового контроля, при этом все риски, связанные с осуществлением взаимоотношений с сомнительными организациями, добросовестные налогоплательщики вынуждены брать на себя и, в случае несогласия с подобной позицией налоговых органов, отстаивать свои интересы в суде.

В последние годы государственные органы вели активную борьбу с традиционными схемами уклонения от уплаты налогов с использованием фирм-однодневок, в том числе путем осуществления проверочных мероприятий в отношении организаций, осуществляющих перечисления на расчетные счета подобных фирм.

Так как использование традиционного обналичивания денежных средств через счета фирм-однодневок влекло предъявление серьезных налоговых претензий со стороны проверяющих структур, многие организации начали поиск более безопасных схем. Спрос рождает предложение, и в последнее время активное распространение получила именно «серая обналичка», для осуществления которой создаются фирмы, по формальным признакам не подпадающие под признаки фирм-однодневок.

«Серая обналичка» является альтернативой традиционной «обналичке» и используется для тех же целей: минимизация налоговых отчислений в бюджет, получение наличных денежных средств для операций, которые не отражаются в бухгалтерском и налоговом учете организации и др.

Итак, вы работали с «серой обналичкой» и находитесь в полной уверенности, что вашей организации в случае налоговой проверки не смогут предъявить никаких претензий? Увы, мы вынуждены вас разочаровать. Структуры, предлагающие подобные незаконные услуги, делают акцент на наличие у «серой прокладки» номинального генерального директора, готового являться в налоговые и правоохранительные органы в ходе встречных проверок, а также первичных документов с его подписями. При этом считается, что использование «серой прокладки» гарантирует отсутствие претензий со стороны контролирующих структур.

Проблема в том, что люди, занимающиеся данным незаконным бизнесом, как правило, далеки от практики осуществления проверочных мероприятий налоговыми и правоохранительными органами.

Подобные схемы давно известны сотрудникам налоговых органов и полиции, которые не ограничиваются только проведением проверочных мероприятий в отношении прямых поставщиков/подрядчиков, а отслеживают в ходе проверки дальнейшее движение денежных средств.

Так как денежные средства, перечисленные на расчетный счет «серой прокладки», в дальнейшем перечисляются на расчетные счета обычных фирм-однодневок, выявить «серую прокладку» не представляет особого труда.

Необходимо понимать, что основной задачей контролирующих органов является документирование формального характера хозяйственных операций, которые осуществляют организации, участвующие в выявленной схеме уклонения от уплаты налогов.

Многочисленные обращения клиентов в АБ «Деловой фарватер» с проблемами, возникшими в результате использования «серой обналички», показывают очень низкую эффективность ее использования с точки зрения налоговой безопасности бизнеса.

Вот конкретные примеры из нашей ежедневной практики.

Налоговые органы

Налоговая инспекция в рамках выездной налоговой проверки признала неправомерным включение в состав налоговых вычетов по НДС сумм налога по договорам, заключенным с «серой прокладкой», а также признала неправомерным включение расходов по данным договорам в состав расходов, уменьшающих сумму доходов от реализации, при расчете налога на прибыль.

Организация привлечена к налоговой ответственности за совершение налоговых правонарушений в виде штрафа в размере 20% от суммы неуплаченных налогов, также ей начислены пени за несвоевременную уплату налогов в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый календарный день просрочки исполнения обязанности по уплате налогов.

Материалы выездной налоговой проверки направлены в территориальный отдел по налоговым преступлениям для рассмотрения вопроса о возбуждении уголовного дела по ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации». Арбитражным судом г. Москвы решение налоговой инспекции о привлечении налогоплательщика к ответственности за совершение налогового правонарушения было оставлено в силе.Правоохранительные органы

Следственными органами возбуждено уголовное дело по ст. 199 УК РФ в отношении руководства «серой прокладки» по факту перечисления денежных средств на счета фирм-однодневок в целях обналичивания денежных средств, полученных от различных организаций.

В ходе расследования уголовного дела проведены следственные действия в отношении организаций-контрагентов, перечислявших денежные средства на счета «серой прокладки» (обыски, выемки, допросы).

Материалы в отношении руководителей организаций, перечислявших денежные средства на расчетный счет «серой прокладки», выделены в отдельные производства.

Копии материалов направлены в территориальные налоговые инспекции для рассмотрения вопроса о проведении выездной налоговой проверки.Интересный факт:

Использование «серой обналички» не спасло от уголовного преследования руководителей компании «Арбат-Престиж». Напомним, что основанием для возбуждения уголовного дела по факту уклонения от уплаты налогов в особо крупном размере явилось перечисление значительных денежных средств нескольким подставным поставщикам, в том числе ООО «Оригинал». В ходе расследования уголовного дела адвокатами была инициирована пресс-конференция, на которой выступила г-жа Петунова, являвшаяся номинальным директором ООО «Оригинал». Петунова подтвердила, что она являлась генеральным директором данной организации, подписывала договоры с компанией «Арбат-Престиж». Однако предпринятые действия на ход следствия не повлияли, в связи с тем, что в ходе расследования были получены доказательства формального характера хозяйственных операций, так как поставки косметической продукции фактически осуществлялись по другим каналам. В январе 2008 года против компании «Арбат Престиж» было возбуждено уголовное дело, которое прекратилось лишь в апреле 2011 года, после признания судом кассационной инстанции неправомерности налоговых претензий. Однако уже к 2009 году все магазины известной фирмы закрылись и компания была практически разорена.

Петунова подтвердила, что она являлась генеральным директором данной организации, подписывала договоры с компанией «Арбат-Престиж». Однако предпринятые действия на ход следствия не повлияли, в связи с тем, что в ходе расследования были получены доказательства формального характера хозяйственных операций, так как поставки косметической продукции фактически осуществлялись по другим каналам. В январе 2008 года против компании «Арбат Престиж» было возбуждено уголовное дело, которое прекратилось лишь в апреле 2011 года, после признания судом кассационной инстанции неправомерности налоговых претензий. Однако уже к 2009 году все магазины известной фирмы закрылись и компания была практически разорена.Первичные консультации с адвокатом по вопросам налоговой оптимизации и защите от налоговых проверок проводятся бесплатно.

Мы рады ответить на ваши вопросы по телефону +7 (495) 929-70-50 или по почте inform@delfarvater. ru

ru

https:////poleznaya-informatsiya/nalogovaya-optimizatsiya/nerabotajuwie_shemy.html

https:////poleznaya-informatsiya/nalogovaya-optimizatsiya/nerabotajuwie_shemy.html

Схемы оптимизации налогообложения и риски их применения

Уклонение от налогов — единственное интеллектуальное занятие, которое все еще окупает себя.

ДжонМ. Кейнс

The avoidance of taxes is the only intellectual pursuit that carries any reward.

Цитаты великих о налогообложении часто наполнены сарказмом и скрытой иронией. Пожалуй, из-за того, что и им также приходилось платить немалую часть своего дохода в государственную казну, при этом «общественная необходимость» этого была часто неочевидной даже большим умам человечества. В любом случае, уплата налогов в той или иной форме была неизбежной на протяжении истории человечества и развития государств. Так же и сейчас — количество государств, которые могут себе позволить свести налоговую нагрузку на граждан к минимуму, находится на уровне «пересчитать по пальцам». Все остальные только оттачивают свое искусство в сборе налогов и предотвращении избежания их уплаты гражданами и бизнесом.

Так же и сейчас — количество государств, которые могут себе позволить свести налоговую нагрузку на граждан к минимуму, находится на уровне «пересчитать по пальцам». Все остальные только оттачивают свое искусство в сборе налогов и предотвращении избежания их уплаты гражданами и бизнесом.

За последнюю декаду процесс борьбы государств за уплату налогов приобрел форму наднациональных, сотрудничество в этом направлении государств уже отвергла всю видимость борьбы за развитие бизнеса и стала окончательно борьбой за «кусок пирога», который государства считают своим в бизнесе. Здесь, конечно, речь идет о плане BEPS, который был принят еще в 2012 году, и который с изменениями и дополнениями продолжает свое победное шествие по миру. Этот план, аббревиатура которого переводится как «размывание базы и перевод прибыли» (что касается «базы», речь идет о базе налогообложения), уже в своем названии однозначно указывает на то, с чем он борется. Также недавно в рамках того же тренда было принято международное соглашение, к которому уже присоединились 2/3 стран мира по установлению минимальной ставки корпоративного налога на уровне 15%. Да, это касается сейчас только крупнейших мировых международных корпораций, но долго ли внести правки?

Да, это касается сейчас только крупнейших мировых международных корпораций, но долго ли внести правки?

Трудно сказать, являются ли процессы углублением международного сотрудничества, но они точно отражают подход, который исповедуют государства внутри себя, а именно — собрать как можно больше налогов. И это бесспорно, так как все разговоры об уменьшении налоговой нагрузки, о более справедливой системе налогообложения и тому подобные построены на «кривой Лаффера». Это явление, которое, по легенде, американский экономист Лаффер продемонстрировал с помощью перевернутого бокала, ведь кривая его дна повторяет схематическое изображение графика закономерности роста поступлений в бюджет, по которому повышение ставки налогов рано или поздно приводит не к увеличению поступлений в бюджет, а наоборот к уменьшению. И это уменьшение спровоцировано именно явлением уклонения от уплаты налогов гражданами с помощью различных методов. В какой-то момент методы уменьшения налоговой нагрузки по стоимости становятся дешевле самих налогов или выгода от неуплаты налогов превышает риски от их неуплаты (наказание государством). Итак, в зависимости от мотивации эти методы делятся на налоговую оптимизацию и уклонение от уплаты налогов.

Итак, в зависимости от мотивации эти методы делятся на налоговую оптимизацию и уклонение от уплаты налогов.

Умышленное уклонение от уплаты налогов является уголовным деянием согласно ст. 212 УК Украины. Поэтому главным риском применения каких-либо схем оптимизации налогообложения является взгляд правоохранительных органов на эти действия именно как на уклонение. Существуют и другие риски, такие как отсутствие экономического эффекта от оптимизации вследствие неверного применения законодательства и доначисления со стороны налоговой, а также риски, связанные с ненадежными контрагентами — участниками оптимизационных схем, которые вызывает потери, морально-репутационные риски и тому подобное.

Оптимизация налогообложения — это вообще об использовании исключительного законных методов уменьшения налоговой нагрузки. То есть, это именно тот случай, когда разрешено все, что разрешено и то, что не запрещено. В первую очередь, при оптимизации в действие идут льготы, предоставляемые законодательством прямо. Это относится к отдельным отраслям и видам деятельности, способам организации бизнеса или категориям граждан, если речь идёт о налогах на физических лиц. Сюда относятся: применение упрощенной системы налогообложения, уплата НДС по льготной ставке, налоговые послабления для аграрного бизнеса. Но это лишь методы, прямо предусмотренные государством. Вообще, оптимизация требует от создателей творческого осмысления законодательства, непрямолинейных подходов, знания бухгалтерских норм и норм налогового законодательства.

Это относится к отдельным отраслям и видам деятельности, способам организации бизнеса или категориям граждан, если речь идёт о налогах на физических лиц. Сюда относятся: применение упрощенной системы налогообложения, уплата НДС по льготной ставке, налоговые послабления для аграрного бизнеса. Но это лишь методы, прямо предусмотренные государством. Вообще, оптимизация требует от создателей творческого осмысления законодательства, непрямолинейных подходов, знания бухгалтерских норм и норм налогового законодательства.

Основные схемы оптимизации

Вывод прибыли на лиц с меньшей ставкой налогообложения. Этот подход объединяет очень широкую группу способов, которые похожи основной идеей: прибыль компании в виде расходов выводится на лицо, имеющее налоговые льготы, например, на физических лиц-предпринимателей с налогообложением по системе единого налога. Такой метод позволяет уменьшить базу обложения налогом на прибыль в предприятии на общей системе налогообложения и оплатить лишь 5% (если единый налог на 3 группе) и возможность получить наличные. Риски этой схемы многочисленны. Контролирующие органы знают об экономическом содержании таких операций и их истинную цель, и могут рассматривать такие расходы как такие, которые не соответствуют заявленной цели, и не позволить их отнести к расходам. Кроме того, конечным продуктом схемы есть деньги в виде наличных средств, использование которых, как правило, ведется без официального учета и иногда на цели, которые уже могут квалифицироваться именно как уклонение от уплаты налогов. Так что такие доходы, как минимум, становятся «серыми» и в дальнейшем могут вызвать дополнительные сложности. Особенно этот риск стал актуальным с 2019 года, когда были введены новые правила финансового мониторинга и источник происхождения наличных средств должен быть установлен банком при зачислении таких средств на счета. Нельзя сказать, что бизнес не приспособился к таким изменениям, но текущая амнистия капиталов может привести к еще большему контролю над оборотом наличных средств и, как следствие, сделает эту схему оптимизации окончательно невыгодной.

Риски этой схемы многочисленны. Контролирующие органы знают об экономическом содержании таких операций и их истинную цель, и могут рассматривать такие расходы как такие, которые не соответствуют заявленной цели, и не позволить их отнести к расходам. Кроме того, конечным продуктом схемы есть деньги в виде наличных средств, использование которых, как правило, ведется без официального учета и иногда на цели, которые уже могут квалифицироваться именно как уклонение от уплаты налогов. Так что такие доходы, как минимум, становятся «серыми» и в дальнейшем могут вызвать дополнительные сложности. Особенно этот риск стал актуальным с 2019 года, когда были введены новые правила финансового мониторинга и источник происхождения наличных средств должен быть установлен банком при зачислении таких средств на счета. Нельзя сказать, что бизнес не приспособился к таким изменениям, но текущая амнистия капиталов может привести к еще большему контролю над оборотом наличных средств и, как следствие, сделает эту схему оптимизации окончательно невыгодной.

Другим распространенным вариантом этого метода является формирование прибыли в компаниях, зарегистрированных в юрисдикциях с более выгодной системой налогообложения, чем украинская, при международных операциях при условии построения владельцем цепи из контролируемых операций. В таком случае, за счет установки нужного соотношения цен в цепи купли-продажи прибыль формируется в той юрисдикции, где ставка налога на прибыль делает его уплату более выгодной. Этот метод много лет был лидером если не по распространенности, то точно по суммам, которые проходили через такую схему. Это то, что было известно широкой общественности под общим названием «оффшоры» вне зависимости от того, были это настоящие оффшоры или только юрисдикции с меньшей ставкой корпоративных налогов. Риски этой схемы были всегда, а в последние годы они стали гораздо более существенными. Борьба государства с подобными операциями существовала в виде перечня оффшорных зон Кабинета Министров Украины, работа с которыми была осложненной. Со временем это противодействие приобрело совершенно иные формы с введением системы трансфертного ценообразования в 2013 году. Наиболее значительной мерой стало принятие в 2020 году дополнений в Налоговый кодекс относительно «контролируемых иностранных компаний». Кроме того, ГНС Украины делала доначисления налогов, как, например, в этих делах: № 200/7051/20-а, № 0540/7689/18-а. Итак, схема уменьшения налоговой нагрузки с использованием иностранных компаний стала или дорогой, или высокорисковой. Не лишним будет здесь добавить, что во многих популярных для подобной оптимизации юрисдикциях граждане Украины столкнулись со сложностями с использованием финансовых систем и проведением операций, что также добавило немало затрат и рисков.

Со временем это противодействие приобрело совершенно иные формы с введением системы трансфертного ценообразования в 2013 году. Наиболее значительной мерой стало принятие в 2020 году дополнений в Налоговый кодекс относительно «контролируемых иностранных компаний». Кроме того, ГНС Украины делала доначисления налогов, как, например, в этих делах: № 200/7051/20-а, № 0540/7689/18-а. Итак, схема уменьшения налоговой нагрузки с использованием иностранных компаний стала или дорогой, или высокорисковой. Не лишним будет здесь добавить, что во многих популярных для подобной оптимизации юрисдикциях граждане Украины столкнулись со сложностями с использованием финансовых систем и проведением операций, что также добавило немало затрат и рисков.

Распространены также операции по оптимизации, связанные с размыванием налоговой базы, а именно таким учётом операций, позволяющим иначе начислять налоги или уменьшать налоговую базу бухгалтерскими методами для начисления меньших абсолютных сумм налогов. Такие операции связаны с манипуляциями с бухгалтерией. К этому типу схем относятся, например, манипуляции с товарными остатками, реализация по ценам ниже себестоимости (№160/6018/19), фиктивные операции. Но самым распространенным методом здесь является проведение операций, связанных с оптимизацией по уплате НДС. Налоговые обязательства переводятся из одной компании в другую путем проведения фиктивных операций.

Такие операции связаны с манипуляциями с бухгалтерией. К этому типу схем относятся, например, манипуляции с товарными остатками, реализация по ценам ниже себестоимости (№160/6018/19), фиктивные операции. Но самым распространенным методом здесь является проведение операций, связанных с оптимизацией по уплате НДС. Налоговые обязательства переводятся из одной компании в другую путем проведения фиктивных операций.

Еще одним методом, который широко распространен как схема оптимизации, является метод экономии на уплате налогов за трудоустроенных работников путем оформления таких рабочих как субъектов предпринимательской деятельности на упрощенной системе налогообложения. Такая схема получила особое распространение в последнее время в связи с активным развитием рынка IT-услуг в Украине. В этой сфере действительно трудно разграничить трудовые и хозяйственные отношения, что создает идеальную почву для применения такой схемы.

Риски и что с ними делать

Как мы уже обозначили ранее, главным риском схем по оптимизации является признание действий с такой оптимизацией уклонением от уплаты налогов. На самом деле, если рассмотреть судебный реестр дел по ст. 212 Уголовного Кодекса Украины, то абсолютное большинство дел не будет выглядеть как прямое уклонение от обязанности платить налоги, а скорее как желание придумать способ эти налоги минимизировать.

На самом деле, если рассмотреть судебный реестр дел по ст. 212 Уголовного Кодекса Украины, то абсолютное большинство дел не будет выглядеть как прямое уклонение от обязанности платить налоги, а скорее как желание придумать способ эти налоги минимизировать.

При рассмотрении основных методов в этой сфере видно, что большинство схем оптимизации включает в себя некоторые элементы незаконности, что уже в самом начале создаёт ощущение наличия нарушения. Продуктом большинства схем является экономия и «побочные эффекты», которые и создают риски. Главной целью всех тех, кто выбирает схемы оптимизации уплаты налогов, является ограждение себя от возможных рисков. Но часто экономическая выгода затмевает возможные последствия.

Кроме того, использование схем оптимизации требует повышенного профессионализма команд предприятий, которые работают с этими схемами. Поскольку это именно тот случай, когда «дьявол в деталях», высокий профессионализм и внимание персонала играет едва ли не решающую роль в уменьшении рисков. Также важно отслеживать изменения в законодательстве, регулировании и политических тенденциях. Оптимизация — это не одномоментный процесс. Он требует построения подходов, корпоративных структур, работу с контрагентами. Вопросы оптимизации являются стратегическими. Но, к сожалению в нашей реальности к нему часто подходят очень просто и даже несколько несерьезно. Бывает, что основным критерием выбора схемы и ее наполнения есть опыт друзей, партнеров по бизнесу или даже слухов. При этом без внимания остаются аспекты, существенные именно для этого бизнеса, этой структуры компаний или налоговой системы. Также часто инерция мышления мешает вовремя вносить изменения и корректировать действия в соответствии с изменениями вокруг. Подытоживая эту мысль и по своему опыту, могу сказать, что основным риском любых схем оптимизации является подход владельца и менеджмента бизнеса. То, насколько они стратегически, сознательно и ответственно подходят ко всему комплексу вопросов, связанных с оптимизацией, и то, насколько учитывают риски каждой схемы, чтобы их предотвратить.

Также важно отслеживать изменения в законодательстве, регулировании и политических тенденциях. Оптимизация — это не одномоментный процесс. Он требует построения подходов, корпоративных структур, работу с контрагентами. Вопросы оптимизации являются стратегическими. Но, к сожалению в нашей реальности к нему часто подходят очень просто и даже несколько несерьезно. Бывает, что основным критерием выбора схемы и ее наполнения есть опыт друзей, партнеров по бизнесу или даже слухов. При этом без внимания остаются аспекты, существенные именно для этого бизнеса, этой структуры компаний или налоговой системы. Также часто инерция мышления мешает вовремя вносить изменения и корректировать действия в соответствии с изменениями вокруг. Подытоживая эту мысль и по своему опыту, могу сказать, что основным риском любых схем оптимизации является подход владельца и менеджмента бизнеса. То, насколько они стратегически, сознательно и ответственно подходят ко всему комплексу вопросов, связанных с оптимизацией, и то, насколько учитывают риски каждой схемы, чтобы их предотвратить. Изменение отношения к этим вопросам может стать главным фактором, который позволит нивелировать риски применения каких-либо схем и получить желаемый экономический результат.

Изменение отношения к этим вопросам может стать главным фактором, который позволит нивелировать риски применения каких-либо схем и получить желаемый экономический результат.

Где специалисту по безопасности искать правовые методы защиты компании? Алгоритмы действий при проверках госорганов и ситуации для бизнеса доступны в решении LIGA360. Закажите тестовый доступ к системе прямо сегодня.

Чем обернется для россиян и бизнеса новая схема сбора налогов

МОСКВА, 4 мар — ПРАЙМ. В этом году Федеральная налоговая служба (ФНС) будет внедрять ряд нововведений, которые позволят собирать налоги с россиян и российского бизнеса по-новому. Специально для агентства «Прайм» заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова рассказала, как это отразится на гражданах и компаниях.

РОССИЯНЕ НА БЛОКЧЕЙНЕ

— Блокчейн — это прогрессивная технология, которая всё больше проникает в жизнь простого человека. Создание ФНС новой цифровой платформы на блокчейне — идея хорошая, а поскольку ФНС сегодня является одним из наиболее технически передовых российских государственных ведомств, у меня почти нет сомнения, что эта идея будет достойно реализована.

Главное преимущество для граждан: сократится бумажный документооборот. Чтобы получить услуги ФНС, простому налогоплательщику не придётся тратить время на походы по многочисленным организациям и сбор бумажек, которые придётся предоставлять налоговикам, а вся (или значительная часть) информация о совершённых в течение определенного времени покупках гражданина (по крайней мере, о безналичных покупках), будет сразу же доступна ФНС.

Налоги с россиян приготовились собирать по-новому

Получается, что, например, налоговый вычет гражданину будет получать гораздо проще: ему не придётся оформлять многочисленные справки о своих покупках и расходах в течение года, а потом нести этот пакет документов в налоговую. У налоговой такая информация уже будет доступна, по-видимому, по ИНН соответствующего гражданина.

У налоговой такая информация уже будет доступна, по-видимому, по ИНН соответствующего гражданина.

ДЛЯ БИЗНЕСА

Для бизнеса блокчейн тем более облегчит жизнь. Более того, первыми в России начали тестировать предоставление некоторых услуг на блокчейне крупнейшие государственные и негосударственные корпорации, в том числе, «Сбер».

Бизнес был изначально инициатором массового внедрения блокчейна и в деловой документооборот, и в жизнь простых граждан. Более того, ФНС обсуждала внедрение новой платформы с представителями крупных банков и финансовых институтов.

Банкам будет проще отслеживать кредитную историю представителей бизнеса в качестве заемщиков и получать информацию о том, насколько надёжен клиент, из первых рук. Более того, эта информация позволит снижать кредитные риски финансовых институтов и, соответственно, предоставлять клиентам более дешёвые и доступные услуги.

Что касается иного бизнеса, кроме финансового, нужно отметить, что пока блокчейн не настолько распространён, чтобы бизнес начал массово, допустим, переводить свои онлайн-кассы на блокчейн и повышать в связи с этим цены, такая угроза выглядит сегодня сильно преувеличенной.

ВОПРОС БЕЗОПАСНОСТИ

В то же время, существуют риски утечки персональных данных, как компании, так и физических лиц.

Более того, ранее возникали скандалы с утечкой персональных данных клиентов частных компаний. Но такого случая как в Индии, когда в интернет утекли данные чуть ли не всех пользователей местного аналога российского портала госуслуг, в России ещё не было.Важной задачей разработчиков новой цифровой платформы ФНС должна стать её безопасность.

Судя по тому, что данные с сайта ФНС пока никуда не утекали, в этом ведомстве система информационной безопасности отлажена хорошо.

ЕДИНСТВЕННЫЙ МИНУС

Главным минусом новой системы может стать то, что кто-то ещё, кроме вас, сможет в любой момент получить доступ к информации о ваших расходах, и, соответственно, сделать выводы о том, каковы ваши доходы, хотя информация о заработной плате и иных доходах гражданина является персональными данными и теоретически не должна разглашаться.

Но на самом деле мы не знаем, какие используют средства, в том числе технические, банки сегодня, чтобы собирать информацию о платежеспособности и кредитной истории своих клиентов или даже потенциальных клиентов.

Поэтому нужно привыкать, что новые технологии, как это ни грустно, будут в определённой степени ограничивать личное пространство, но, с другой стороны, сделают процесс контроля за нашими доходами и расходами легальным и прозрачным, что тоже в какой-то мере должно облегчить нам жизнь.

СМИ описали схему «Реала» для уклонения от уплаты налогов :: Футбол :: РБК Спорт

По информации испанского издания Info Libre, мадридский «Реал» пытался сохранить часть вырученных средств от сделки о продаже коммерческих прав при помощи двух фиктивных фирм на Каймановых островах

Читайте нас в

Новости НовостиМадридский футбольный клуб «Реал» использовал сделку с дочерней компанией фонда Providence в целях ухода от налогообложения в стране. Об этом сообщило испанское издание Info Libre со ссылкой на Football Leaks.

Об этом сообщило испанское издание Info Libre со ссылкой на Football Leaks.

Отмечается, что в 2016 году руководство «Реала» заключило договор с американским инвестиционным фондом Providence о продаже коммерческих прав клуба в интернете. Согласно условиям долгосрочного договора компания должна была выплатить клубу порядка €500 млн в течение 10 лет, причем €200 млн из них — до 2021 года. Предполагалось, что вырученные средства пойдут на реконструкцию домашнего стадиона «Сантьяго Бернабеу».

После договоренностей с Providence испанский клуб подписал соглашение с дочерней компанией фонда из Люксембурга, причем ее уставной капитал составлял всего €20 тыс. Позже выяснилось, что «дочка» американской фирмы получала дотации от еще двух организаций фонда, базирующихся на Каймановых островах, которые, в свою очередь, финансировались из головного офиса самого Providence. Сообщается, что таким образом «Реал» намеревался уйти от уплаты налогов в Испании.

Отмечается, что сотрудники испанской команды, которые отвечали в клубе за контроль за финансовыми операциями, предупреждали о репутационных рисках, связанных с данными сделками. Однако в руководстве мадридской команды не прислушались к советам экспертов и заключили вышеперечисленные соглашения, не позаботившись о том факте, что данные действия в дальнейшем могут быть расценены как мошенничество.

Однако в руководстве мадридской команды не прислушались к советам экспертов и заключили вышеперечисленные соглашения, не позаботившись о том факте, что данные действия в дальнейшем могут быть расценены как мошенничество.

Бывший президент мадридской команды Лоренсо Санс неоднократно критиковал нынешнего владельца клуба Флорентино Переса за расточительную трату денег. В частности, у него не вызвала понимания покупка португальского нападающего Криштиану Роналду. По словам Санса, ни один игрок в мире не стоил таких денег (€94 млн). А до этого он заявил о «промотанном Пересом наследии «Сантьяго Бернабеу». В частности, при действующем президенте команды «Реалом» были приобретены такие игроки как Гарет Бэйл (€101 млн), Эден Азар (€100 млн), Зинедин Зидан (€77,5 млн) и другие звезды мирового футбола.

А до этого он заявил о «промотанном Пересом наследии «Сантьяго Бернабеу». В частности, при действующем президенте команды «Реалом» были приобретены такие игроки как Гарет Бэйл (€101 млн), Эден Азар (€100 млн), Зинедин Зидан (€77,5 млн) и другие звезды мирового футбола.

В сентябре 2008 года бывший президент мадридской команды, который руководил клубом в конце 90-х, был арестован испанской полицией в городе Кордоба по обвинению в уклонении от уплаты налогов. После ухода из «Реала» в 2000-м он приобрел спустя шесть лет контрольный пакет акций футбольного клуба «Малага», владельцем которого на тот момент был его сын. По данным испанских СМИ, Санса подозревали в неоднократном мошенничестве при подписании контрактов с футболистами и продаже прав показа матчей по телевидению. Однако после дачи показаний его отпустили на свободу.

Впервые Санса обвинили в денежных махинациях еще во время работы в «Реале» в 1998-м. Тогда экс-президенту мадридской команды вменяли незаконное обогащение в размере 180 млн песет (около $1,2 млн по курсу валют в то время), связанное с купли-продажей недвижимости.

В мае 2018 года, спустя почти 10 лет после инцидента, он признался, что cкрыл от налоговых органов Испании доходы в размере более €1,2 млн, которые он получил в 2008/09 годах. Прокуратура потребовала для экс-президента «Реала» пять лет тюрьмы, а также взыскать штраф в размере 3,5 млн евро плюс общую сумму всех неуплаченных налогов. Однако Санс так и не получил реального срока заключения.

В марте прошлого года экс-президент мадридского клуба умер в возрасте 76 лет после заболевания коронавирусной инфекцией. Его отвезли в отделение местной реанимации, однако врачам так и не удалось спасти Санса.

Больше новостей о спорте вы найдете в нашем Telegram-канале.

Автор

Анатолий Акулов

Обзор — Злоупотребляющие налоговые схемы

Злоупотребляющие налоговые схемы превратились из простого структурирования недобросовестных внутренних и иностранных трастовых соглашений в сложные стратегии, использующие законы о финансовой тайне некоторых иностранных юрисдикций и доступность кредитных/дебетовых карт, выпущенных офшорными финансовыми учреждения.

Управление уголовных расследований IRS разработало координируемую на национальном уровне программу по борьбе с этими неправомерными налоговыми схемами. Основное внимание CI сосредоточено на выявлении и расследовании сторонников налоговой схемы, а также тех, кто играет существенную или неотъемлемую роль в содействии, содействии, содействии или содействии неправомерной налоговой схеме (например,г., бухгалтеры, юристы). Второстепенным, но не менее важным, является расследование инвесторов, которые сознательно участвуют в мошеннических налоговых схемах.

Что такое злоупотребление налоговой схемой?

Программа злоупотреблений налоговыми схемами охватывает нарушения Налогового кодекса (IRC) и связанных с ним законов, когда несколько сквозных организаций используются как неотъемлемая часть схемы налогоплательщика для уклонения от уплаты налогов. Эти схемы характеризуются использованием трастов, компаний с ограниченной ответственностью (ООО), товариществ с ограниченной ответственностью (ТОО), международных коммерческих компаний (МБК), иностранных финансовых счетов, оффшорных кредитных/дебетовых карт и других подобных инструментов. Схемы, как правило, сложны и включают многоуровневые операции с целью сокрытия истинного характера и права собственности на налогооблагаемый доход и/или активы.

Схемы, как правило, сложны и включают многоуровневые операции с целью сокрытия истинного характера и права собственности на налогооблагаемый доход и/или активы.

Форма превыше содержания — это самые важные слова, которые следует запомнить, прежде чем соглашаться на какие-либо соглашения, которые обещают «устранить» или «существенно сократить» ваши налоговые обязательства. Сторонники неправомерных налоговых схем часто используют в своих схемах финансовые инструменты, такие как трасты. Однако инструменты используются в неправомерных целях, в том числе для содействия уклонению от уплаты налогов.

Куда вы сообщаете о подозрениях в налоговом мошенничестве?

Содержание — Налоговые схемы со злоупотреблениями

Предупреждения о налоговом мошенничестве

предупреждений о налоговом мошенничестве | Служба внутренних доходов

IRS хочет, чтобы вы знали о схемах, мошенничестве и мошенничестве

«Если это звучит слишком хорошо, чтобы быть правдой, возможно, так оно и есть!» Не становитесь жертвой любой схемы, которая предлагает мгновенное богатство или освобождение от ваших обязательств как гражданина Соединенных Штатов подавать налоговые декларации и/или платить налоги. Некоторые из этих схем могут буквально стоить вам ваших сбережений. Другие могут привести к судебному преследованию и тюремному заключению, если вы сознательно участвуете в них.

Некоторые из этих схем могут буквально стоить вам ваших сбережений. Другие могут привести к судебному преследованию и тюремному заключению, если вы сознательно участвуете в них.

Подготовитель оскорбительного возврата

Налогоплательщики должны быть очень осторожны при выборе налогового агента. В то время как большинство составителей налоговых деклараций предоставляют превосходные услуги своим клиентам, некоторые недобросовестные составители налоговых деклараций подают ложные и мошеннические налоговые декларации и в конечном итоге обманывают своих клиентов. Важно знать, что даже если кто-то другой подготовит вашу декларацию, вы несете полную ответственность за всю информацию в налоговой декларации.

Злоупотребления налоговыми схемами

Злоупотребляющая налоговая схема изначально представляла собой мошеннические внутренние и иностранные трастовые соглашения. Однако эти схемы превратились в сложные механизмы, чтобы создать видимость того, что налогоплательщики не контролируют свои деньги. Однако налогоплательщики получают свои средства через дебетовые/кредитные карты или фиктивные кредиты. Эти схемы часто включают офшорные банковские операции и иногда создают мошеннические корпорации или организации.

Однако налогоплательщики получают свои средства через дебетовые/кредитные карты или фиктивные кредиты. Эти схемы часто включают офшорные банковские операции и иногда создают мошеннические корпорации или организации.

Правоприменение нефиллеров

Всегда были люди, которые по разным причинам утверждали, что налоги являются добровольными или незаконными.Суды неоднократно отклоняли их доводы как необоснованные и регулярно налагали финансовые санкции за выдвижение таких необоснованных доводов. Потратьте время, чтобы узнать правду о легкомысленных налоговых спорах.

Уголовное расследование разделило свои следственные дела на конкретную программу и основные области мошенничества.

Чтобы помочь общественности распознавать и избегать неправомерных налоговых схем, IRS предлагает множество учебных материалов. Участие в незаконной схеме уклонения от уплаты налогов может привести к тюремному заключению и штрафам, а также к возврату причитающихся налогов со штрафами и процентами. Образование — лучший способ избежать ловушек этих «слишком хороших, чтобы быть правдой» налоговых афер.

Образование — лучший способ избежать ловушек этих «слишком хороших, чтобы быть правдой» налоговых афер.

Сообщить о предполагаемом налоговом мошенничестве!

Мужчина из Джорджии признал себя виновным в организации общенациональной схемы налогового мошенничества | OPA

Мужчина из Джорджии сегодня признал себя виновным в сговоре с целью обмана Соединенных Штатов путем продвижения общенациональной схемы налогового мошенничества среди более чем 200 участников как минимум в 19 штатах. Он также признал себя виновным в помощи другим лицам в подготовке и подаче ложных налоговых деклараций для лиц, завербованных в эту схему.

Согласно судебным документам, Иран В. Бэкстром, также известный как Шарийф Ноубл из Милледжвилля, был главным сторонником схемы, которая включала в себя вербовку клиентов и подготовку ложных налоговых деклараций от их имени, убеждая их в том, что их ипотечные кредиты и другие долги их на возврат налогов. В период с 2014 по 2016 год Бэкстрем и его сообщники проводили семинары по всему округу, чтобы предать гласности схему. В рамках схемы Бэкстром помог подготовить и подать налоговые декларации для участников, которые в совокупности потребовали возмещения от IRS более 25 миллионов долларов.В этих налоговых декларациях ложно утверждалось, что банки и другие финансовые учреждения удержали крупные суммы подоходного налога с участников, тем самым дав клиентам право на возмещение. На самом деле финансовые учреждения не выплачивали этим лицам никаких доходов и не удерживали с них какие-либо налоги. Однако, чтобы требования о возмещении выглядели законными, Бэкстрем и его сообщники подали налоговые документы в IRS, которые соответствовали информации об удержании налога, указанной в налоговых декларациях, что сделало их такими, как если бы они были выданы банками.

В рамках схемы Бэкстром помог подготовить и подать налоговые декларации для участников, которые в совокупности потребовали возмещения от IRS более 25 миллионов долларов.В этих налоговых декларациях ложно утверждалось, что банки и другие финансовые учреждения удержали крупные суммы подоходного налога с участников, тем самым дав клиентам право на возмещение. На самом деле финансовые учреждения не выплачивали этим лицам никаких доходов и не удерживали с них какие-либо налоги. Однако, чтобы требования о возмещении выглядели законными, Бэкстрем и его сообщники подали налоговые документы в IRS, которые соответствовали информации об удержании налога, указанной в налоговых декларациях, что сделало их такими, как если бы они были выданы банками.

В рамках своей просьбы Бэкстром признался, что отдавал приказы другим в рамках схемы. Несколько его сообщников ранее признали себя виновными в своей роли в схеме. Бэкстром также признал, что он и его сообщники скрывали свою роль в схеме, среди прочего указывая, что фальшивые налоговые декларации были «самостоятельно подготовлены», отправляя фальшивые формы IRS, созданные так, как будто они были созданы участниками. финансовые учреждения и обучение участников тому, как скрыть схему от IRS.Бэкстрем также признал, что он и его сообщники взимали с участников примерно от 10 000 до 15 000 долларов за подготовку каждой налоговой декларации. Хотя Бэкстрем лично получил около 1 миллиона долларов за свою роль в схеме, он не подавал налоговые декларации за 2014, 2015 и 2016 годы, чтобы сообщить об этом доходе.

финансовые учреждения и обучение участников тому, как скрыть схему от IRS.Бэкстрем также признал, что он и его сообщники взимали с участников примерно от 10 000 до 15 000 долларов за подготовку каждой налоговой декларации. Хотя Бэкстрем лично получил около 1 миллиона долларов за свою роль в схеме, он не подавал налоговые декларации за 2014, 2015 и 2016 годы, чтобы сообщить об этом доходе.

Вынесение приговора Бэкстрему будет назначено на более позднюю дату. Ему грозит максимальное наказание в виде пяти лет тюремного заключения за сговор с целью обмана Соединенных Штатов и трех лет тюремного заключения по каждому из семи пунктов обвинения в пособничестве и содействии в подготовке и подаче ложной налоговой декларации.Ему также грозит освобождение под надзор, реституция и денежные штрафы. Судья федерального окружного суда вынесет приговор после рассмотрения Руководства США по вынесению приговоров и других законодательных факторов.

Об этом заявили исполняющий обязанности заместителя помощника генерального прокурора Стюарт М. Голдберг из налогового отдела Министерства юстиции и исполняющая обязанности прокурора США по Среднему округу Флориды Карин Хоппманн.

Голдберг из налогового отдела Министерства юстиции и исполняющая обязанности прокурора США по Среднему округу Флориды Карин Хоппманн.

IRS-Уголовное расследование расследует дело.

Дело ведут судебные поверенные Мелисса С. Сискинд, Кавита Бондада и Исайя Бойд III из налогового отдела Министерства юстиции, а также помощник прокурора США Чонси А. Братт по Среднему округу Флориды.

Подоходный налог за 2021-22 финансовый год, 2020-21 финансовый год

Обновлено с .Обновление бюджета на 2021 год: было предложено освободить пожилых людей от подачи деклараций о подоходном налоге, если пенсионный доход и процентный доход являются их единственным источником годового дохода.Раздел 194P был недавно добавлен, чтобы заставить банки вычитать налог с пожилых людей старше 75 лет, которые получают пенсию и процентный доход от банка.

Текущие обновления бюджета на 2021 год будут объявлены 1 февраля 2021 года в адрес министра иностранных дел Нирмалы Ситхараман.

Подоходный налог взимается с доходов, полученных всеми физическими лицами, венгерскими форинтами, партнерскими фирмами, ТОО и корпорациями в соответствии с Законом Индии о подоходном налоге. В случае физических лиц налог взимается в соответствии с системой плит, если их доход превышает минимальный пороговый предел (известный как базовый предел освобождения).

Эта статья включает [скрыть]

1. Что такое подоходный налог?

Индийский подоходный налог взимает налог с индивидуальных налогоплательщиков на основе плитной системы. Плитная система означает, что для разных диапазонов доходов назначаются разные налоговые ставки. Это означает, что ставки налога продолжают расти с увеличением дохода налогоплательщика. Этот тип налогообложения обеспечивает прогрессивную и справедливую налоговую систему в стране. Такие плиты подоходного налога, как правило, претерпевают изменения в течение каждого бюджета.Эти плитные ставки различны для разных категорий налогоплательщиков. Подоходный налог классифицировал три категории «индивидуальных» налогоплательщиков, таких как:

Подоходный налог классифицировал три категории «индивидуальных» налогоплательщиков, таких как:

- Физические лица (в возрасте до 60 лет), в том числе резиденты и нерезиденты

- Резидент Пожилые люди (от 60 до 80 лет)

- Резидент Суперпожилые люди (старше 80 лет)

2. Ставки подоходного налога за 20-21 финансовый год (2021-22 финансовый год)

а. Ставка подоходного налога на 2020–21 финансовый год (2021–22 финансовый год), новый налоговый режим — почему это необязательно?

В этом новом режиме у налогоплательщиков есть ВАРИАНТ на выбор:

- Уплачивать подоходный налог по более низким ставкам в соответствии с Новым налоговым режимом при условии, что они отказываются от определенных разрешенных освобождений и вычетов, доступных по подоходному налогу, Или

- Продолжать платить налоги по действующим налоговым ставкам.Налогоплательщик может воспользоваться скидками и льготами, оставаясь в старом режиме и платя налог по существующей более высокой ставке.

Ставка подоходного налога за 2020–21 финансовый год (2021–22 финансовый год) — применяется для нового налогового режима

| Подоходный налог | Ставки подоходного налога нового режима на 2020-21 финансовый год (применимо ко всем физическим лицам и венгерским форинтам) |

|---|---|

| 0,0 рупий – 2,5 лакха | рупийНОЛЬ |

| 2 рупии.5 лакхов — 3,00 рупий | лакхов5% (возможна налоговая скидка по пункту 87a) |

| рупий. 3,00 лакха — 5,00 рупий | лакхов|

| рупий. 5,00 лакха — 7,5 лакха | рупий10% |

| 7,5 лакха – 10,00 лакха | рупий15% |

| рупий 10 лакхов – рупий. 12.50 лакхов | 20% |

| рупий. 12,5 лакха — рупий. 15.00 лакхов | 25% |

| > рупий. 15 лакхов | 30% |

Разница в налоговых ставках между новым налоговым режимом и старым налоговым режимом

ПРИМЕЧАНИЕ:Обратите внимание, что налоговые ставки в Новом налоговом режиме одинаковы для всех категорий Физических лиц, т.

е.e Физические лица и венгерские форинты в возрасте до 60 лет, пожилые люди от 60 до 80 лет и сверхпожилые люди старше 80 лет. Следовательно, при новом налоговом режиме пожилым и сверхпожилым гражданам не будет предоставляться увеличенный базовый предел освобождения от налогов.Физические лица с чистым налогооблагаемым доходом менее или равным 5 лакхам рупий будут иметь право на налоговую скидку в соответствии с пунктом 87A, т.е. налоговые обязательства такого лица будут нулевыми как в новом, так и в старом/существующем налоговых режимах.

Базовый предел освобождения для NRI составляет 2 рупии.5 тысяч независимо от возраста.

Дополнительное пособие на здравоохранение и образование в размере 4 % будет добавлено к обязательству по подоходному налогу во всех случаях. (увеличение с 3% по сравнению с 18-19 финансовыми годами)

Надбавка, применяемая в соответствии с приведенными ниже налоговыми ставками во всех категориях, указанных выше:

10% подоходного налога, если общий доход > 50 лакхов рупий

15% подоходного налога, если общий доход > 1 крор рупий

25% подоходного налога, если общий доход > рупий.

2 крор37% подоходного налога, если общий доход > 5 крор рупий

е.e Физические лица и венгерские форинты в возрасте до 60 лет, пожилые люди от 60 до 80 лет и сверхпожилые люди старше 80 лет. Следовательно, при новом налоговом режиме пожилым и сверхпожилым гражданам не будет предоставляться увеличенный базовый предел освобождения от налогов.

е.e Физические лица и венгерские форинты в возрасте до 60 лет, пожилые люди от 60 до 80 лет и сверхпожилые люди старше 80 лет. Следовательно, при новом налоговом режиме пожилым и сверхпожилым гражданам не будет предоставляться увеличенный базовый предел освобождения от налогов. 2 крор

2 крорб. Ставка налога на прибыль для старого налогового режима – 2020-21 финансовый год (2021-22 финансовый год)

Выберите возрастную группу: до 60 лет60–80 летстарше 80 лет

Подоходный налог для физических лиц в возрасте до 60 лет и

венгерских форинтов| Подоходный налог | Физические лица моложе 60 лет – подоходный налог |

|---|---|

| До 2 рупий.5 лакхов | НОЛЬ |

| рупий. 2,5 лакха — рупий. 5 лакхов | 5% |

| 5 000 000 рупий – 10 000 000 рупий | 20% |

| > 10 лакхов рупий | 30% |

Лимит освобождения от подоходного налога составляет до 2 50 000 рупий для физических лиц, венгерских форинтов в возрасте до 60 лет и NRI.

Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Доплата:

10% подоходного налога, если общий доход превышает 50 лакхов рупий до 1 крор рупий.

15% подоходного налога, если общий доход превышает 1 крор рупий.

Подоходный налог для физических лиц в возрасте от 60 до 80 лет

| Подоходный налог | Налоговые квитанции для пенсионеров (в возрасте 60 лет, но менее 80 лет) |

|---|---|

| рупий 0-.00- рупий. 3,00 лакха | НОЛЬ |

| 3,00 лакха- 5,00 лакха | 5% |

| 5 лакхов – 10 лакхов | 20% |

| > 10 лакхов | рупий30% |

Лимит освобождения от подоходного налога составляет до рупий.

3 000 000 для пенсионеров старше 60 лет, но моложе 80 лет.Дополнительная скидка 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше

Применимость надбавки::

10% подоходного налога, если общий доход превышает рупий.50 лакхов до 1 крор рупий.

15% подоходного налога, если общий доход превышает 1 крор рупий.

3 000 000 для пенсионеров старше 60 лет, но моложе 80 лет.

3 000 000 для пенсионеров старше 60 лет, но моложе 80 лет.Подоходный налог для физических лиц старше 80 лет

| Подоходный налог | Подоходный налог для пожилых людей (в возрасте 80 лет и старше) |

|---|---|

| 0,00 рупий – 5,00 рупий лакх* | Без налога |

| 5 рупий.00 лакхов – 10 лакхов | рупий20% |

| > 10 лакхов | рупий30% |

Лимит освобождения от подоходного налога составляет до рупий.

5 000 000 для суперпожилых граждан в возрасте старше 80 лет.Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Применимость надбавки::

10% подоходного налога, если общий доход превышает рупий.50 лакхов до 1 крор рупий.

15% подоходного налога, если общий доход превышает 1 крор рупий.

5 000 000 для суперпожилых граждан в возрасте старше 80 лет.

5 000 000 для суперпожилых граждан в возрасте старше 80 лет.с. Ставки подоходного налога на 2020-21 финансовый год (2021-2022 финансовый год) — новый налоговый режим и старый налоговый режим

| Подоходный налог | Существующие тарифные ставки режима на 20-21 финансовые годы (21-22 мая) | Тарифы на слябы нового режима на 20–21 финансовые годы (21–22 мая) | ||

|---|---|---|---|---|

| Физические лица-резиденты и HUF в возрасте до 60 лет и NRI | Физические лица-резиденты и HUF от > 60 до < 80 лет | Физические лица-резиденты и венгерские форинты > 80 лет | Применяется для всех физических лиц и | венгерских форинтов|

0 рупий. 0 — 2,5 лакха 0 — 2,5 лакха | рупийНОЛЬ | НОЛЬ | НОЛЬ | НОЛЬ |

| 2,5 рупии – 3,00 рупии лакха | 5% (возможна налоговая скидка по пункту 87a) | НОЛЬ | НОЛЬ | 5% (возможна налоговая скидка по пункту 87a) |

| рупий. 3.00- 5.00 рупий | лакхов5% (возможна налоговая скидка по пункту 87a) | НОЛЬ | ||

| рупий. 5.00 – 7,5 лакха | рупий20% | 20% | 20% | 10% |

| 7 рупий.5 — 10,00 рупий | лакхов20% | 20% | 20% | 15% |

| 10,00 рупий – рупий. 12.50 лакхов | 30% | 30% | 30% | 20% |

| рупий. 12,5 — рупий. 15.00 лакхов | 30% | 30% | 30% | 25% |

| > рупий. 15 лакхов | 30% | 30% | 30% | 30% |

д.

Условия перехода на новый налоговый режим.

Условия перехода на новый налоговый режим.Налогоплательщик, выбирающий льготные ставки в новом налоговом режиме, должен будет отказаться от некоторых льгот и вычетов, доступных в действующем старом налоговом режиме. Всего существует 70 недопустимых вычетов и освобождений, из которых наиболее часто используемые перечислены ниже:

Список общих освобождений и вычетов, «не разрешенных» в соответствии с новым режимом налоговой ставкиПособие по отпуску (LTA)

Пособие на аренду дома (HRA)

Транспортные расходы

Ежедневные расходы в течение работы

Пособие на переезд

Пособие помощнику

Пособие на образование детей

Другие специальные надбавки [раздел 10(14)]

Стандартный вычет из заработной платы

Профессиональный налог

Проценты по жилищному кредиту (раздел 24)

Вычет в соответствии с вычетом по Главе VI-A (80C, 80D, 80E и т.

д.) (кроме Раздела 80CCD(2))

д.) (кроме Раздела 80CCD(2))

д.) (кроме Раздела 80CCD(2))Транспортное пособие для лиц с ограниченными возможностями

Транспортные расходы, понесенные в связи с поездками на работу

Инвестиции в уведомленную пенсионную схему в соответствии с разделом 80CCD(2)

Вычет за прием на работу новых сотрудников в соответствии с разделом 80JJAA

Амортизация в соответствии со статьей 32 Закона о подоходном налоге, за исключением дополнительной амортизации.

Любое пособие на поездки по работе или при переводе

эл. Пример старого налогового режима против нового налогового режима и что лучше?

Новый налоговый режим может принести большую пользу налогоплательщикам из среднего класса, чей налогооблагаемый доход составляет до 15 лакхов. Старый режим лучше подходит для людей с высокими доходами.

Новый режим подоходного налога выгоден для людей с небольшими инвестициями. Поскольку новый режим предлагает семь более низких налоговых ставок, любой, кто платит налоги, не требуя налоговых вычетов, может получить выгоду от уплаты налога по более низкой ставке в соответствии с новым налоговым режимом.Например, налогоплательщик, имеющий общий доход до вычета до 12 лакхов, будет нести более высокие налоговые обязательства в соответствии со старой системой, если у него есть инвестиции менее 1,91 лакха. Поэтому, если вы меньше инвестируете в схемы экономии налогов, переходите на новый режим.

При этом, если у вас уже есть финансовый план по созданию благосостояния за счет инвестиций в инструменты снижения налогов; медицинское страхование и страхование жизни; внесение платы за обучение детей; оплата EMI по кредиту на образование; покупка дома с помощью ипотечного кредита; и так далее, старый режим помогает вам с более высокими налоговыми вычетами и более низкими налоговыми расходами.

В свете вышеизложенного и с учетом нового режима налогообложения прибыли, если налогоплательщики хотят выбрать льготные налоговые ставки, они могут оценить оба режима. Следовательно, рекомендуется провести сравнительную оценку и анализ обоих режимов, а затем выбрать наиболее выгодный, поскольку он может варьироваться от человека к человеку.

Давайте рассмотрим пример сравнения старого и нового налогового режима налогоплательщика с доходом в 10 лакхов.

Г-н Рахул получает зарплату в размере 10 лакхов.Его общая сумма инвестиций u / s 80C составляет 1,7 лакха в рамках ELSS, PF, премии LIC и основного взноса по ипотечному кредиту. Далее он оплачивает медицинскую страховку для себя и своей жены в размере 28000 рупий. Если он выбирает старый налоговый режим, то он может претендовать на вышеуказанные вычеты, однако, если он хочет перейти на новый налоговый режим, эти вычеты не будут доступны. Он выплатил проценты по ипотечному кредиту в размере 75 000 рупий в 20-21 финансовом году. Посмотрим отток налогов в обоих режимах

Посмотрим отток налогов в обоих режимах

| Сведения | Старый налоговый режим (руб.) | Новый налоговый режим (руб.) |

|---|---|---|

| Валовой доход | 1 000 000 | 1 000 000 |

| Вычеты: | ||

| ед/сек: 80°C | 150 000 | – |

| ед/сек: 80D | 25 000 | – |

| ед/сек: 24(б) | 75 000 | – |

| Налогооблагаемый доход | 750 000 | 1 000 000 |

| Налоговая плита (СТАРАЯ) | ||

| от 0 до 2.5 лакхов | – | – |

| От 2,5 до 5 лакхов при 5% | 12 500 | – |

| От 5 до 10 лакхов при 20% | 50 000 | – |

| > 10 лакхов @ 30% | – | – |

| Налоговая плита (НОВАЯ) | ||

| От 0 до 5 лакхов | – | – |

| От 2,5 до 5 лакхов при 5% | – | 12 500 |

5-7. 5 лакхов @ 10% 5 лакхов @ 10% | – | 25 000 |

| От 7,5 до 10 лакхов при 15% | – | 37 500 |

| От 10 до 12,5 лакхов при 20% | – | – |

| От 12,5 до 15 лакхов при 25% | – | – |

| > 15 лакхов @ 30% | – | – |

| Подоходный налог | 62 500 | 75 000 |

| Цесс @ 4% | 2 500 | 3000 |

| Итого налоговые расходы | 65 000 | 78 000 |

Как показано на рисунке выше, если валовой доход превышает 10 лакхов или используются вычеты u/S 80C, 80D и 24(b) Закона о подоходном налоге, то старый режим более выгоден с точки зрения налогового планирования.В то время как для лиц со средним доходом, получающих валовой доход, скажем, 5 лакхов рупий; новый налоговый режим может оказаться выгодным.

ф. Время выбора варианта старого или нового режима?

| Характер дохода | Время выбора варианта старого и нового режима |

|---|---|

| Доход от заработной платы или любой другой доход, привлекающий TDS | Работник может выбрать новый налоговый режим и сообщить своему работодателю в начале финансового года.Сотрудники могут менять вариант выбора налогового режима каждый год Однако, если в начале года выбран новый налоговый режим, его нельзя изменить в любое время в течение года для целей TDS, однако вариант можно изменить во время подачи декларации по подоходному налогу. |

| Доход от бизнеса и профессии | В случае дохода от бизнеса или профессии возможность выбора между налоговыми режимами доступна только один раз для конкретного бизнеса. |

г. Новый налоговый режим Стандартные ставки для отечественных компаний – 2020-21 финансовый год.

| Сведения | Действующий/старый режим Налоговые ставки | Налоговые ставки нового режима |

|---|---|---|

Компания выбирает раздел 115BAB (не охваченный разделами 115BA и 115BAA), зарегистрирована 1 октября 2019 года или позже и начала производство 31 марта 2023 года или ранее. | – | 15% |

Компания выбирает Раздел 115BAA, в котором общий доход компании был рассчитан без заявленных вычетов, стимулов, освобождений и дополнительной амортизации | – | 22% |

Компания выбирает раздел 115BA, зарегистрированный 1 марта 2016 года или позже и занимающийся производством любого предмета или вещи, и не требует вычета, как указано в пункте раздела. | – | 25% |

Оборот или валовая выручка компании меньше рупий. 400 крор в предыдущем году 2018-19 | 25% | 25% |

Любая другая отечественная компания | 30% | 30% |

*Пожалуйста, обратитесь к новым разделам для проверки применимости вышеуказанных льготных ставок подоходного налога.

час. Ставка налога на прибыль для партнерской фирмы или ТОО в соответствии со старым/новым режимом.

Партнерская фирма/ТОО облагается налогом по ставке 30%.

* Надбавка 12% взимается с доходов свыше 1 крор рупий. Отчисления на здравоохранение и образование по ставке 4 % Примечание. Льготные ставки для фирм/ТОО в новом налоговом режиме не вводятся.

3. Ставки налога на прибыль на 2019-20 финансовый год

Выберите свою возрастную группу: Меньше 60 лет60–80 летСтарше 80 летВнутренние компании

Подоходный налог для физических лиц в возрасте до 60 лет и

венгерских форинтов| Подоходный налог | Налоговые ставки для физических лиц и HUF в возрасте до 60 лет и NRI |

|---|---|

| До 2 50 000 рупий* | нет |

| от 2 50 001 до 5 00 000 фунтов стерлингов | 5% |

| от 5 00 001 до 10 00 000 ₹ | 20% |

| Свыше 10 00 000 ₹ | 30% |

Лимит освобождения от подоходного налога составляет до рупий.

2 50 000 для физических лиц, HUF моложе 60 лет и NRI.Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Доплата:

— 10% подоходного налога, если общий доход превышает 50 лакхов рупий до 1 крор рупий.— 15% подоходного налога, если общий доход превышает 1 крор рупий.

2 50 000 для физических лиц, HUF моложе 60 лет и NRI.

2 50 000 для физических лиц, HUF моложе 60 лет и NRI.Подоходный налог для физических лиц в возрасте от 60 до 80 лет

| Подоходный налог | Налоговые ставки для пенсионеров старше 60 лет и младше 80 лет |

|---|---|

| Доход до 3 00 000 рупий* | Без налога |

| Доход от 3 00 000 до 5 00 000 рупий | 5% |

| Доход от 5 00 000 до 10 00 000 рупий | 20% |

| Доход более 10 00 000 рупий | 30% |

Лимит освобождения от подоходного налога составляет до рупий.

3 000 000 для пенсионеров старше 60 лет, но моложе 80 лет.Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Применимость надбавки:

— 10% подоходного налога, если общий доход превышает 50 лакхов рупий до 1 крор рупий. – Надбавка: 15% подоходного налога, если общий доход превышает 1 крор рупий.

3 000 000 для пенсионеров старше 60 лет, но моложе 80 лет.

3 000 000 для пенсионеров старше 60 лет, но моложе 80 лет.Подоходный налог для физических лиц старше 80 лет

| Подоходный налог | Налоговые ставки для пожилых граждан (в возрасте 80 лет и старше) |

|---|---|

| Доход до 5 00 000 рупий* | Без налога |

| Доход от 5 00 000 до 10 00 000 рупий | 20% |

| Доход более 10 00 000 рупий | 30% |

Лимит освобождения от подоходного налога составляет до рупий.

5 000 000 для суперпожилых граждан в возрасте старше 80 лет.Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Применимость надбавки:

– 10% подоходного налога, если общий доход превышает 50 лакхов до 1 крор рупий – 15% подоходного налога, если общий доход превышает 1 крор рупий. *

5 000 000 для суперпожилых граждан в возрасте старше 80 лет.

5 000 000 для суперпожилых граждан в возрасте старше 80 лет.Подоходный налог за 2018-2019 финансовый год (2019-2020 финансовый год) для отечественных компаний

| Сведения об обороте | Налоговая ставка |

|---|---|

| Валовой оборот до 250 кр.в предыдущем году | 25% |

| Общий оборот превышает 250 Cr. в предыдущем году | 30% |

4. Ставки налога на прибыль на 2018-2019 финансовый год

Выберите свою возрастную группу: Меньше 60 лет60–80 летСтарше 80 летВнутренние компании

Подоходный налог для физических лиц в возрасте до 60 лет и

венгерских форинтов| Подоходный налог | Налоговые ставки для физических лиц и лиц в венгерских форинтах в возрасте до 60 лет |

|---|---|

| Доход до 2 50 000 рупий* | Без налога |

| Доход от 2 50 000 до 5 00 000 рупий | 5% |

| Доход от 5 00 000 до 10 00 000 рупий | 20% |

| Доход более 10 00 000 рупий | 30% |

Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Применимость надбавки:

— 10% подоходного налога, если общий доход превышает 50 лакхов рупий до 1 крор рупий.— 15% подоходного налога, если общий доход превышает 1 крор рупий.

Подоходный налог для физических лиц в возрасте от 60 до 80 лет

| Подоходный налог | Налоговая ставка для пожилых граждан в возрасте 60 лет, но менее 80 лет |

|---|---|

| Доход до 3 00 000 рупий* | Без налога |

| Доход от 3 00 000 до 5 00 000 рупий | 5% |

| Доход от 5 00 000 до 10 00 000 рупий | 20% |

| Доход более 10 00 000 рупий | 30% |

Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Применимость надбавки:

— 10% подоходного налога, если общий доход превышает 50 лакхов рупий до 1 крор рупий.— 15% подоходного налога, если общий доход превышает 1 крор рупий. Инвестируйте сейчас и сэкономьте до 46 800 фунтов стерлингов на налогах

Подоходный налог для физических лиц старше 80 лет

| Подоходный налог | Налоговые ставки для пожилых граждан (в возрасте 80 лет и старше) |

|---|---|

| Доход до 5 00 000 рупий* | Без налога |

| Доход от 5 00 000 до 10 00 000 рупий | 20% |

| Доход более 10 00 000 рупий | 30% |

Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Применимость надбавки:

— 10% подоходного налога, если общий доход превышает 50 лакхов рупий до 1 крор рупий.— 5% подоходного налога, если общий доход превышает 1 крор

рупий.

.jpg)

Подоходный налог для отечественных компаний за 2018–2019 финансовый год

| Сведения об обороте | Налоговая ставка |

|---|---|

| Валовой оборот до 250 кр. в предыдущем году | 25% |

| Общий оборот превышает 250 Cr.в предыдущем году | 30% |

5. Ставки налога на прибыль на 2017–2018 финансовые годы

Выберите свою возрастную группу: Меньше 60 лет60–80 летСтарше 80 летВнутренние компании

Подоходный налог для физических лиц моложе 60 лет и

венгерских форинтов| Подоходный налог | Налоговые ставки для физических лиц и лиц в венгерских форинтах в возрасте до 60 лет |

|---|---|

| Доход до 2 50 000 рупий* | Без налога |

| Доход от 2 50 000 до 5 00 000 рупий | 5% |

| Доход от 5 00 000 до 10 00 000 рупий | 20% |

| Доход более 10 00 000 рупий | 30% |

Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Применимость надбавки:

— 10% подоходного налога, если общий доход превышает 50 лакхов рупий до 1 крор рупий.— 15% подоходного налога, если общий доход превышает 1 крор рупий.

Подоходный налог для физических лиц в возрасте от 60 до 80 лет

| Подоходный налог | Налоговая ставка для пожилых граждан в возрасте 60 лет, но менее 80 лет |

|---|---|

| Доход до 3 00 000 рупий* | Без налога |

| Доход от 3 00 000 до 5 00 000 рупий | 5% |

| Доход от 5 00 000 до 10 00 000 рупий | 20% |

| Доход более 10 00 000 рупий | 30% |

Дополнительная скидка 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше

Применимость надбавки:

– 10% подоходного налога, если общий доход превышает рупий. 50 лакхов до 1 крор рупий.— 15% подоходного налога, если общий доход превышает 1 крор рупий.

.gif) 50 лакхов до 1 крор рупий.

50 лакхов до 1 крор рупий.Подоходный налог для физических лиц старше 80 лет

| Подоходный налог | Налоговые ставки для пожилых граждан (в возрасте 80 лет и старше) |

|---|---|

| Доход до 5 00 000 рупий* | Без налога |

| Доход от 5 00 000 до 10 00 000 рупий | 20% |

| Доход более 10 00 000 рупий | 30% |

Дополнительная скидка в размере 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

Применимость надбавки:

— 10% подоходного налога, если общий доход превышает 50 лакхов рупий до 1 крор рупий.— 5% подоходного налога, если общий доход превышает 1 крор

рупий.

Подоходный налог для отечественных компаний за 2017–2018 финансовый год

| Сведения об обороте | Налоговая ставка |

|---|---|

| Валовой оборот до 250 кр. в предыдущем году | 25% |

| Общий оборот превышает 250 Cr.в предыдущем году | 30% |

6. Как рассчитать подоходный налог из подоходного налога?

Общий налогооблагаемый доход Рохита составляет 8 00 000 рупий. Этот доход был рассчитан путем включения дохода из всех источников, таких как заработная плата, доход от аренды и процентный доход. Вычеты по статье 80 также были сокращены. Рохит хочет знать свои налоговые сборы за 2018-119 финансовый год (2019-2019 АГ).

| Плиты подоходного налога | Налоговая ставка | Налоговый расчет |

|---|---|---|

| *Доход до 2 50 000 рупий | Без налога | |

| Доход от 2 50 000 до 5 00 000 рупий | 5% (5 00 000 – 2 50 000 рупий) | 12 500 рупий |

| Доход от 5 00 000 до 10 00 000 рупий | 20% (8 00 000 – 5 00 000 рупий) | 60 000 рупий |

| Доход более 10 00 000 рупий | 30% | нет |

| Налог | 72 500 рупий | |

| Цесс | 4% от 72 500 рупий | 2900 рупий |

| Итого налог в 2017-2018 финансовом году (2018-2019 финансовый год) | 75 400 рупий |

*Обратите внимание, что Рохит является налогоплательщиком-физическим лицом, имеющим освобождение от подоходного налога в размере 2 50 000 рупий. Для других налогоплательщиков, т. е. пенсионеров и сверхпожилых граждан, предел подоходного налога для использования освобождения будет составлять 3 00 000 и 5 00 000 рупий соответственно.