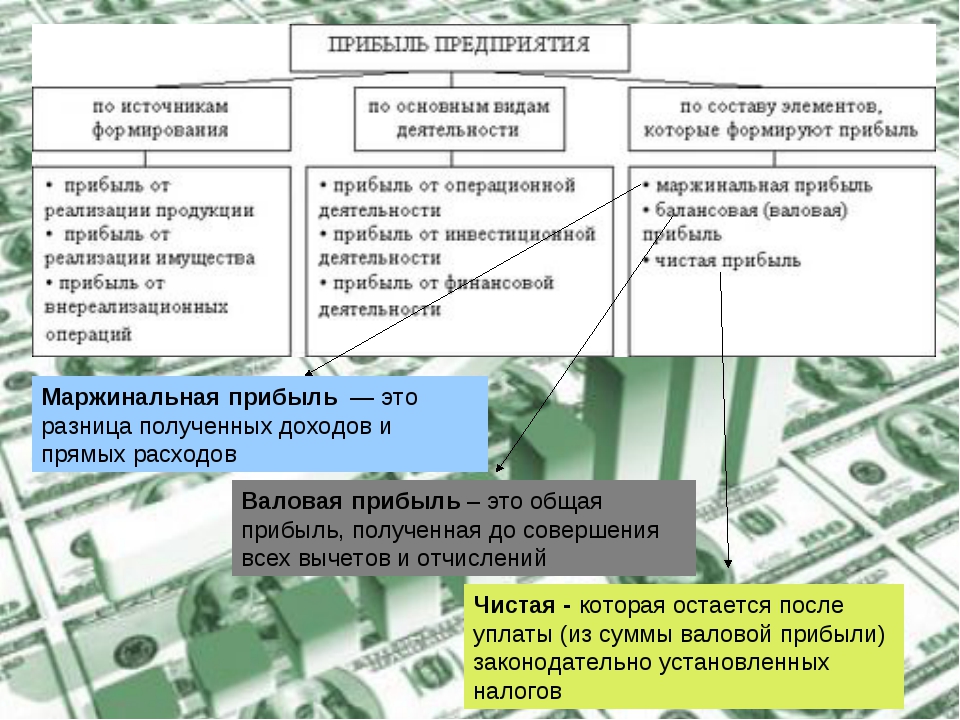

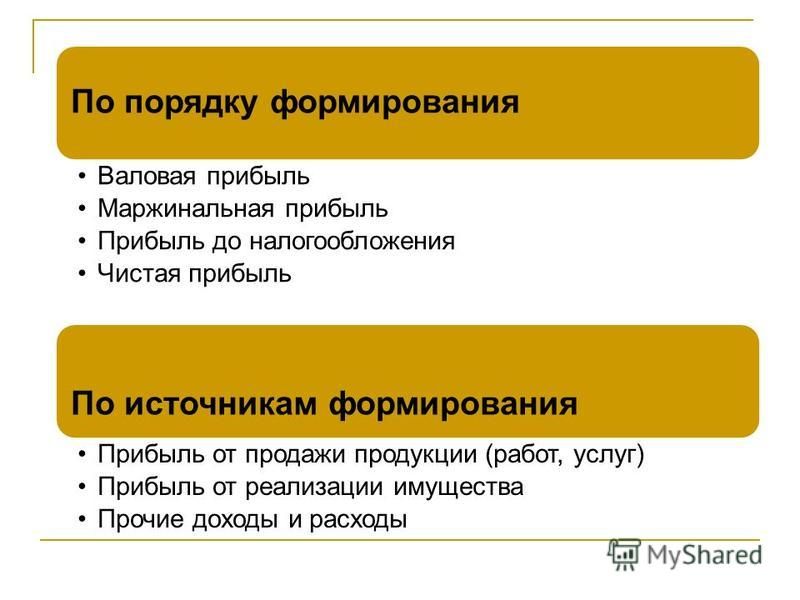

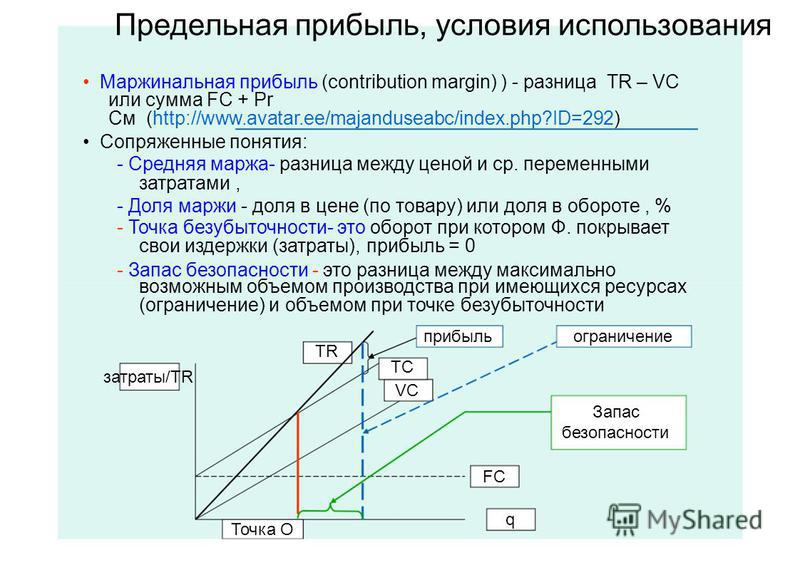

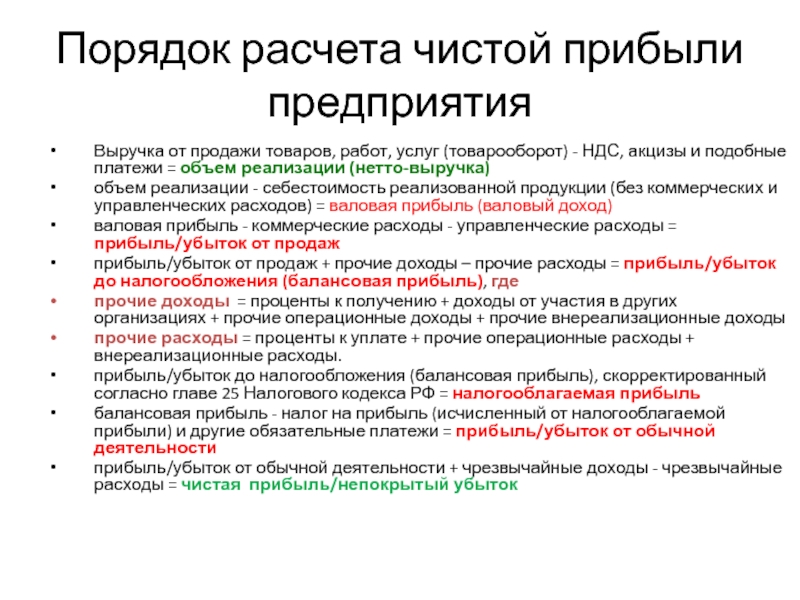

Три вида прибыли и рентабельности

Легендарный инвестор Уоррен Баффет очень щепетильно относился к показателям рентабельности бизнеса. «Действительно хороший менеджер – это не тот кто просыпается утром и говорит «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать».

Один из трех основных финансовых отчетов – Отчет о Доходах и Расходах. На приборной панеле вашего бизнеса этот отчет выполняет функцию спидометра, показывая с какой скоростью бизнес движется к намеченной цели.

Напомним, как выглядит Отчет о Доходах и Расходах:

| Статья | Январь | Февраль | Март | |||

|---|---|---|---|---|---|---|

| план | факт | план | факт | план | ||

1. Выручка Выручка |

||||||

| 1.1. Выручка по товару 1 | ||||||

| 1.1. Выручка по товару 2 | ||||||

| 2. Прямая себестоимость | ||||||

| 2.1. Прямая себестоимость товара 1 | ||||||

2. 2. Прямая себестоимость товара 2 2. Прямая себестоимость товара 2 | ||||||

| Маржинальная прибыль | ||||||

| Валовая рентабельность | ||||||

| 3. Производственные расходы | ||||||

| Прибыль от производства | ||||||

| Рентабельность производства | ||||||

4. Общехозяйственные расходы Общехозяйственные расходы |

||||||

| 5. Расходы на производство | ||||||

| Операционная прибыль | ||||||

| 6. Проценты за пользование заемными средствами | ||||||

| 7. Налог на прибыль | ||||||

| Рентабельность продаж | ||||||

| Дивиденды | ||||||

| Нераспределенная прибыль | ||||||

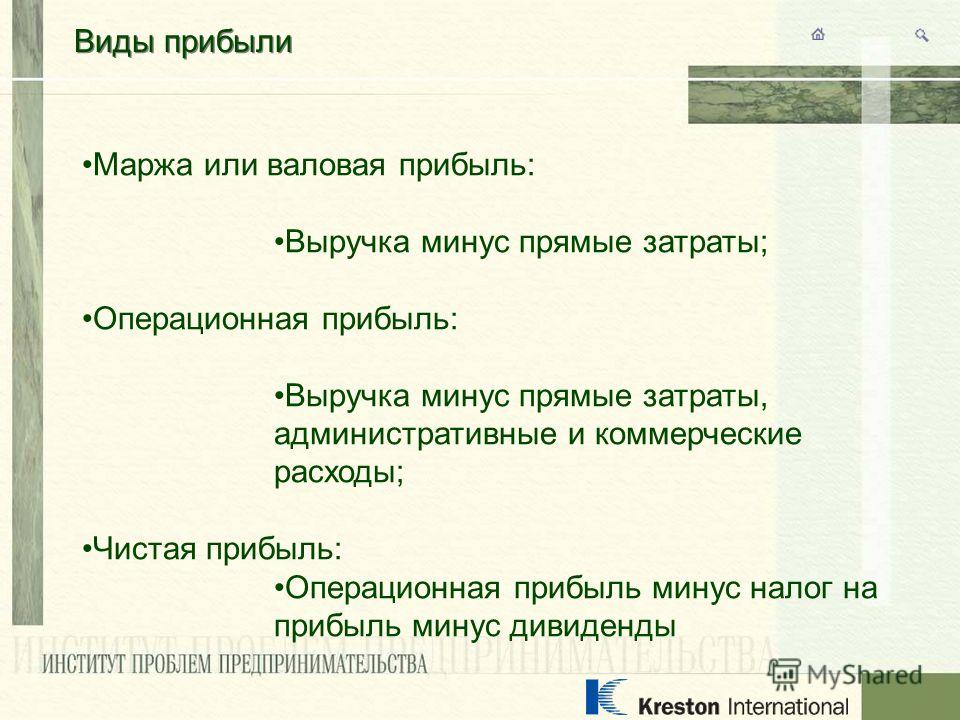

Главные показатели отчета о прибылях и убытках – Прибыль и Рентабельность.

Различают несколько видов Прибыли и Рентабельности.

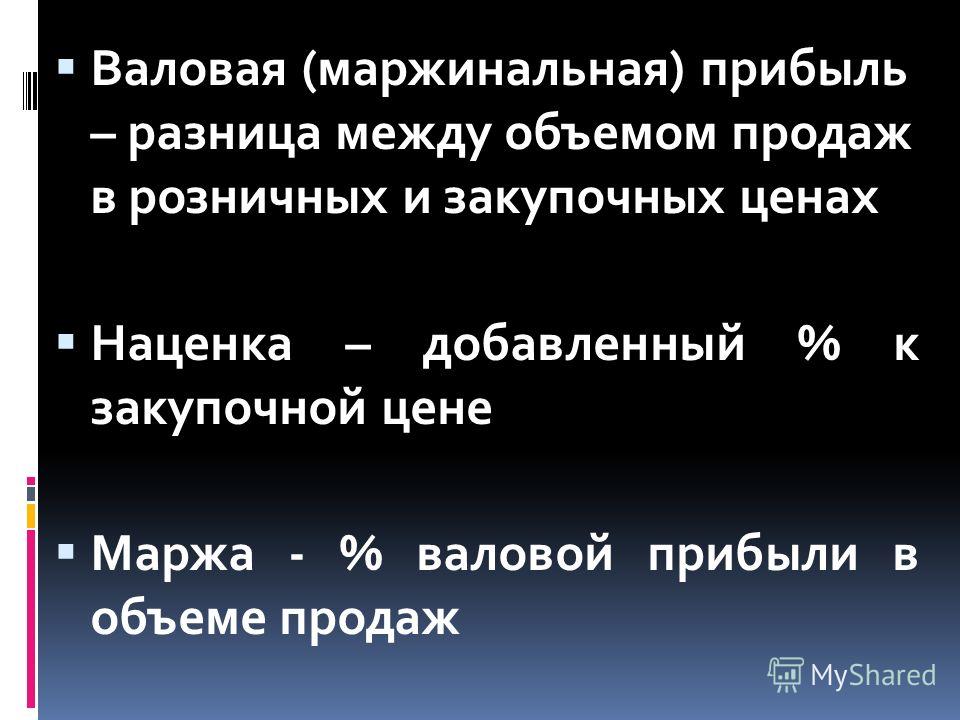

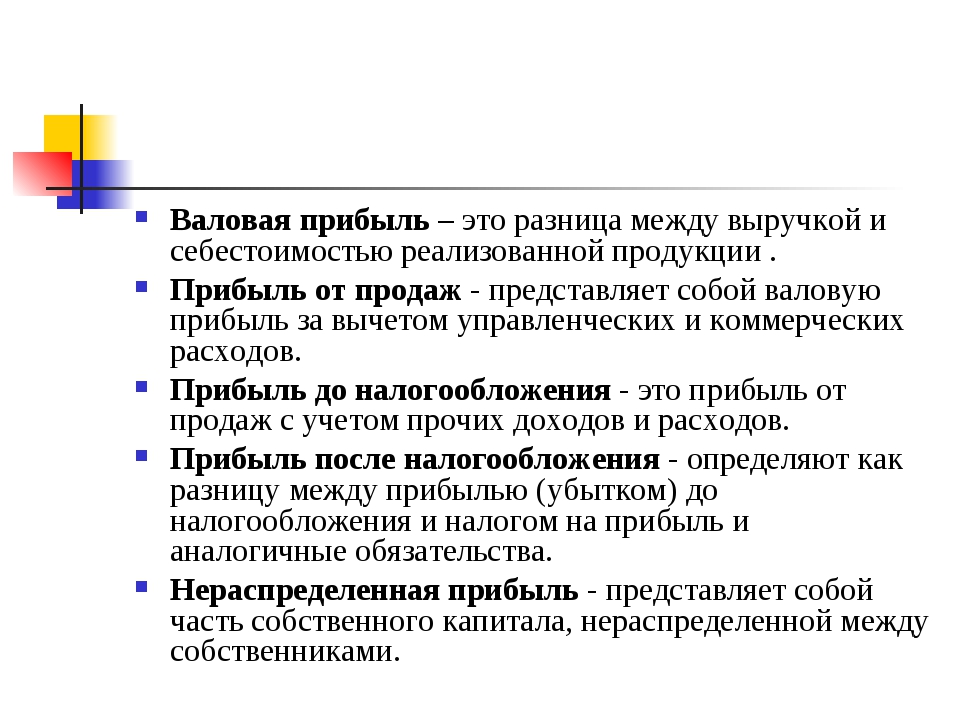

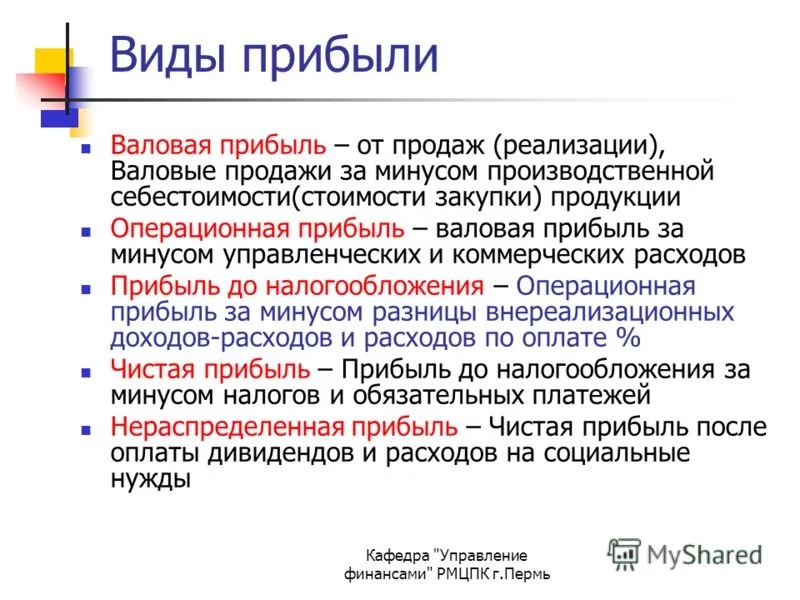

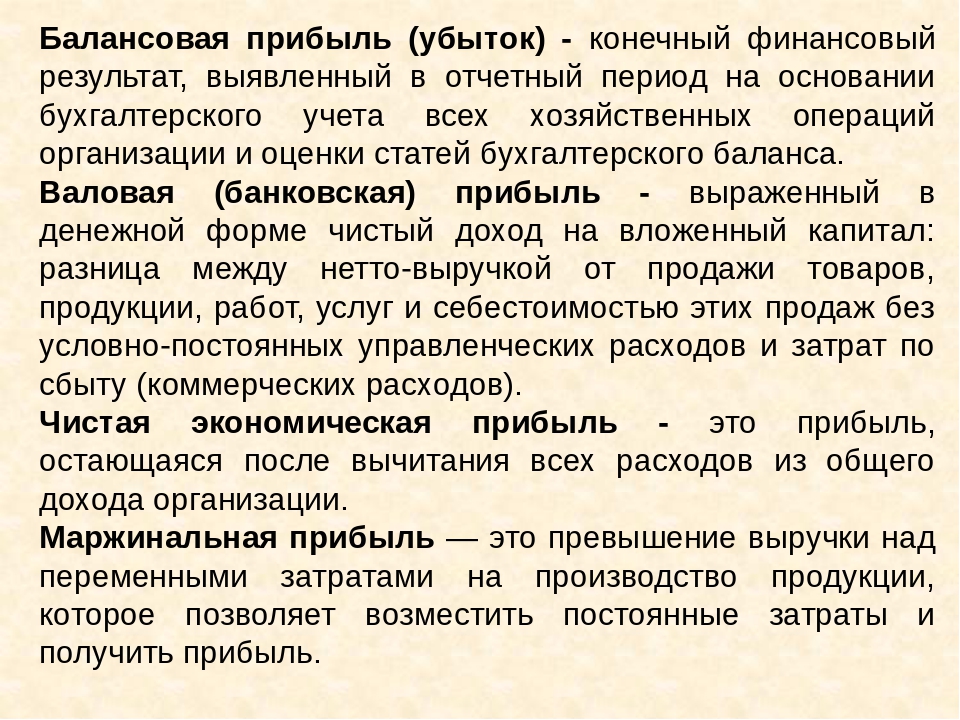

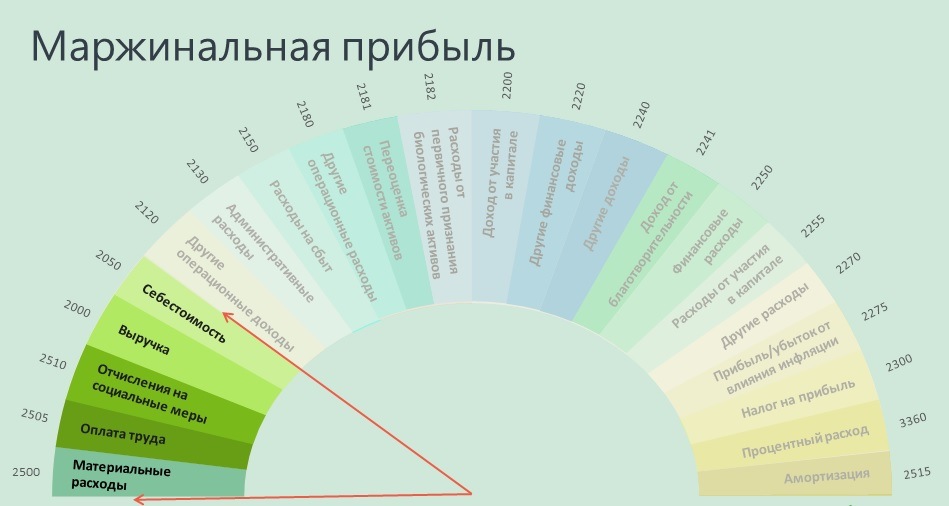

Валовая (маржинальная) прибыль

Это разница между выручкой и прямыми расходами, связанными с получением этой выручки.

В торговых компаниях используют термин «маржа». Он показывает разницу между стоимостью покупки и продажи товаров. В покупную стоимость товара включаются все расходы, связанные с его приобретением: оплата поставщику, стоимость доставки, таможенные платежи.

Термин «валовая прибыль» используют другие отрасли, например строители. Валовая прибыль показывает разницу между Выручкой и Прямыми расходами, связанными с получением этой выручки. Если говорить о строительной отрасли, то Доходы – это стоимость работ, выполненных на объекте, а Прямые расходы – затраты на выполнение этих работ: материалы, начисленные заработная плата, услуги субподряда, услуги машин и механизмов и так далее.

Валовая (маржинальная) прибыль – это основа устойчивости бизнеса.

Чем больше размер маржи, тем увереннее чувствует себя бизнес.

Чем больше размер маржи, тем увереннее чувствует себя бизнес.

Чем больше размер маржи, тем увереннее чувствует себя бизнес.Относительный показатель этой величины это валовая (маржинальная) рентабельность.

Нормативное значение Валовой Рентабельности – 30%-50% (в зависимости от отрасли)

Необходимо помнить, что снижение маржинальной рентабельности на 1% может вызвать снижение чистой прибыли на 30%!

Операционная прибыль

Следующий раздел Отчета о Доходах и Расходах – это те расходы, которые могут быть напрямую отнесены конкретной выручке. При этом возможны следующие классификации затрат:

- Общепроизводственные

- Общехозяйственные

- Коммерческие

- Управленческие

- Административные

Итого: Операционные расходы

Предприятие вправе самостоятельно определить тип группировки затрат либо по местам возникновения, либо по степени влияния на готовую продукцию (товары, работы, услуги).

В финансовом менеджменте этот показатель называют также

Относительный показатель операционной прибыли это:

Нормативное значение Операционной Рентабельности – 15%-25%

Операционная рентабельность показывает способность бизнеса обслуживать кредиты, и модернизироваться (обновляться).

Чистая прибыль

Третий раздел ОДР включает расходы, не включенные в два предыдущих раздела, а именно:

- Амортизация

- Проценты по кредитам

- Налоги

- Прочие расходы (штрафы, пени, неустойки)

Если из Операционной Прибыли вычесть расходы из третьего раздела ОДР, то получим Чистую прибыль периода.

Минимальное значение Чистой Прибыли, которое позволяет бизнесу жить, а не выживать – 5%. Нормативное значение – от 5% до 15%.

Нормативное значение – от 5% до 15%.

Если из чистой Прибыли вычесть Дивиденды, то получаем Нераспределенную Прибыль и это основное балансовое уравнение, которое мы должны увидеть в Балансе на конец периода:

Легендарный инвестор Уоррен Баффет очень щепетильно относился к показателям рентабельности бизнеса: «Действительно хороший менеджер – это не тот, кто просыпается утром и говорит: «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать».

Другими словами, для хорошего управленца контролировать расходы и рентабельность – абсолютно понятная, привычная и естественная процедура. Отчет о доходах и расходах здесь основной инструмент. А вы знаете рентабельность вашего бизнеса?

Прибыль и маржа — в чем разница — Финансовые советы

Прибыль и маржа. Оба этих финансовых понятия имеют огромное значение для экономического успеха каждого предприятия. Если понятие прибыли более-менее знакомо многим людям, то с маржой все намного сложнее. В чем же разница? Попробуем разобраться.

В чем же разница? Попробуем разобраться.

Прибыль

Условно говоря, прибыль – это доход предприятия, то есть разница между доходами от продажи продукта своей деятельности и теми затратами, которое предприятие произвело до момента их продажи. На самом деле экономисты могут дать несколько определений прибыли, и все они будут верными.

Различают несколько видов прибыли, но для большинства руководителей важна лишь чистая прибыль. Ее рассчитывают исходя из выручки и различных выплат. Выручка имеет номинальное значение, то есть она всегда выражена в денежном выражении. К различным выплатам в данном случае можно отнести налоговые отчисления, акцизы и другие обязательные денежные переводы в различные фонды. Если теперь из суммы выручки вычесть все расходы, в том числе и налоги, то можно получить чистую прибыль.

Есть еще и валовая прибыль, которая отражает доходы предприятия несколько другим способом. Валовая прибыль – это разница между той суммой, которую получили счета и кассы предприятия от продажи товара или услуги, и теми затратами, которые необходимо было произвести для создания этих товаров. В данном случае не учитывают налоговые и иные отчисления. При учете валовой прибыли особенно важно подсчитать себестоимость предприятия, и тогда остальные подсчеты также окажутся верными.

В данном случае не учитывают налоговые и иные отчисления. При учете валовой прибыли особенно важно подсчитать себестоимость предприятия, и тогда остальные подсчеты также окажутся верными.

Есть еще и маржинальная прибыль, которая по своему звучанию очень похожа на маржу, однако все же терминология имеет явные отличия. Маржинальная прибыль представляет собой разницу между доходами, полученными от продажи продукта и особой категорией – переменными затратами. Эти переменные затраты – величина непостоянная, она постоянно варьируется и изменяется во времени, поскольку в них заключена стоимость материалов, электроэнергии, топливных ресурсов, а также заработная плата сотрудников, необходимых для создания данного продукта. При учете маржинальной прибыли очень важна не только ее сумма, но и скорость обращения денежных средств.

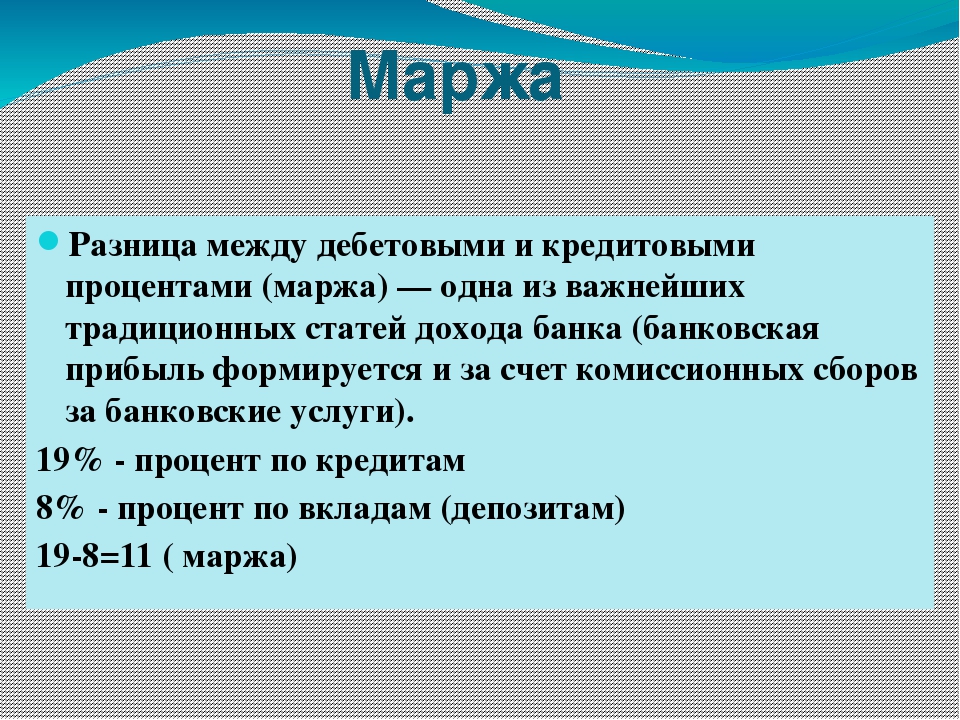

Маржа

Это европейский термин, и он достаточно интересен для изучения. Европейцы знают маржу как соотношение прибыли от продажи товара к отпускной цене, то есть себестоимости этого товара. Иными словами, это некоторый процент. Игрокам на финансовых рынках известно и другое значение маржи, но оно очень далеко от того самого, единственного, от которого термин и произошел. Банковские сотрудники чаще всего говорят о марже, как о разнице между средними процентными ставками кредитных договоров и договоров по депозитам, иными словами, это разница между теми документами, которые приносят банковской организации прибыль, и теми, которые, наоборот, эту прибыль снижают. Условно говоря, чтобы привлечь в банк дополнительные средства в виде депозитов с хорошими (высокими) процентными ставками, необходимо держать процентные ставки по кредиту также на достаточно высоком уровне.

Иными словами, это некоторый процент. Игрокам на финансовых рынках известно и другое значение маржи, но оно очень далеко от того самого, единственного, от которого термин и произошел. Банковские сотрудники чаще всего говорят о марже, как о разнице между средними процентными ставками кредитных договоров и договоров по депозитам, иными словами, это разница между теми документами, которые приносят банковской организации прибыль, и теми, которые, наоборот, эту прибыль снижают. Условно говоря, чтобы привлечь в банк дополнительные средства в виде депозитов с хорошими (высокими) процентными ставками, необходимо держать процентные ставки по кредиту также на достаточно высоком уровне.

В нашей стране маржой чаще всего называют разницу между всеми доходами, полученными от продажи товара, и затратами, которые необходимо было произвести на ее производство, а также суммой налоговых отчислений. Иными словами, в российском понимании чистая прибыль и маржа – это практически идентичные понятия, хотя, как было сказано выше, это не совсем соответствует действительности.

Маржа и прибыль всегда прямо пропорциональны. Чем большая маржа у предприятия, тем большую прибыль можно ожидать в отчетном периоде. Таким образом, главное отличие маржи от прибыли в том, где именно применяется данное понятие.

Как посчитать маржу, зная наценку и сумму продаж

Есть несколько формул для определения маржи, и все они должны показывать один и тот же результат. Они отличаются между собой тем, какие именно компоненты могут быть применены (известны) в данном конкретном случае. Простейшая формула для определения маржи, зная наценку и сумму продаж, выглядит так:

Маржа = (сумма продаж – сумма продаж / (1 + наценка)) / сумма продаж × 100

В целом, как маржа, так и прибыль, могут значительно сказать о деятельности предприятия. Подсчеты этих показателей необходимо обязательно проводить в установленные периоды, а также сравнивать их с предыдущими. Видя динамику показателей, можно проследить и другие изменения на рынке, а соответственно, грамотный руководитель всегда сможет произвести необходимые перестановки и корректировки в своей деятельности, деятельности своих сотрудников, в ценовой политике и других показателях, напрямую влияющих на экономическую успешность организации. Итог производственной деятельности зависит от того, насколько вовремя и правильно будут оценены маржа и прибыль.

Итог производственной деятельности зависит от того, насколько вовремя и правильно будут оценены маржа и прибыль.

Видео

Смотрите видео о том, чем отличается маржа и наценка:

Читайте также:

Чем отличается доход от прибыли

Как рассчитать налог на прибыль

Какая прибыль облагается налогом

Как рассчитать маржу

56. Сравнение маржинальной прибыли и валовой прибыли.

Маржинальная прибыль (Contribution Margin) — это разница между выручкой и всеми переменными расходами, включая производственные и административные. Применяется в основном для принятия решений.

Валовая

маржа (Gross Margin) исчисляется

как разница между выручкой и цеховой

производственной себестоимостью

реализованной продукции, включающей

постоянные производственные расходы. Широко используется в финансовых

отчетах.

Широко используется в финансовых

отчетах.

Маржинальная прибыль не равна валовой марже. В производственной компании величина маржинальной прибыли и валовой маржи может совпасть только в том невероятном случае, когда постоянные производственные расходы окажутся равны всем непроизводственным постоянным расходам.

57. Объекты учета, в которых применяются переменные затраты.

Объекты учета, в которых применяются переменные затраты:

Продукты – это главный, целевой объект учета где применяются переменные затраты, где они лучше всего работают и для которого были созданы;

Activity – любая активность, продукты деятельности ЦФО и МВЗ.

58. Объекты учета, в которых применяются только прямые затраты.

Объекты учета, в которых применяются прямые затраты – это все возможные ОУ:

Продукты – это главный, целевой объект учета где применяются переменные затраты, где они лучше всего работают и для которого были созданы;

Activity – любая активность, продукты деятельности ЦФО и МВЗ, в том числе бизнес- процессы;

Подразделения,

Сделки, Потребители, Поставщики и

пр.

59. Маржинальный доход.

Маржинальный доход. В качестве практичного заменителя маржинальной прибыли широко используют разницу между выручкой и прямыми затратами. Мы вместе с большинством отечественных практикующих финансистов называем этот показатель маржинальным доходом или покрытием:

= TR – DC. (2.3.16) мd

Общая схема использования Direct Costing мало отличается от использования Variable Costing. При этом надо помнить о возможных ошибках (см. ниже п. 2.3.3). Существенной особенностью является то, что прирост прибыли и прирост маржинального дохода это не одно и то же. Хотя практики для выработки часто принимают их равными друг другу. Они

используют тот факт, что, во-первых, при небольших изменениях косвенные затраты

будут почти неизменны, а, во-вторых, переменные затраты мало отличаются от прямых. В

результате принимается гипотеза о том, что изменение прибыли неплохо оценивается

изменением маржинального дохода:

мd (2. 3.17)

3.17)

Как правило, прирост прибыли с ростом выпуска продукции оказывается меньше

маржинального дохода (< мd ).

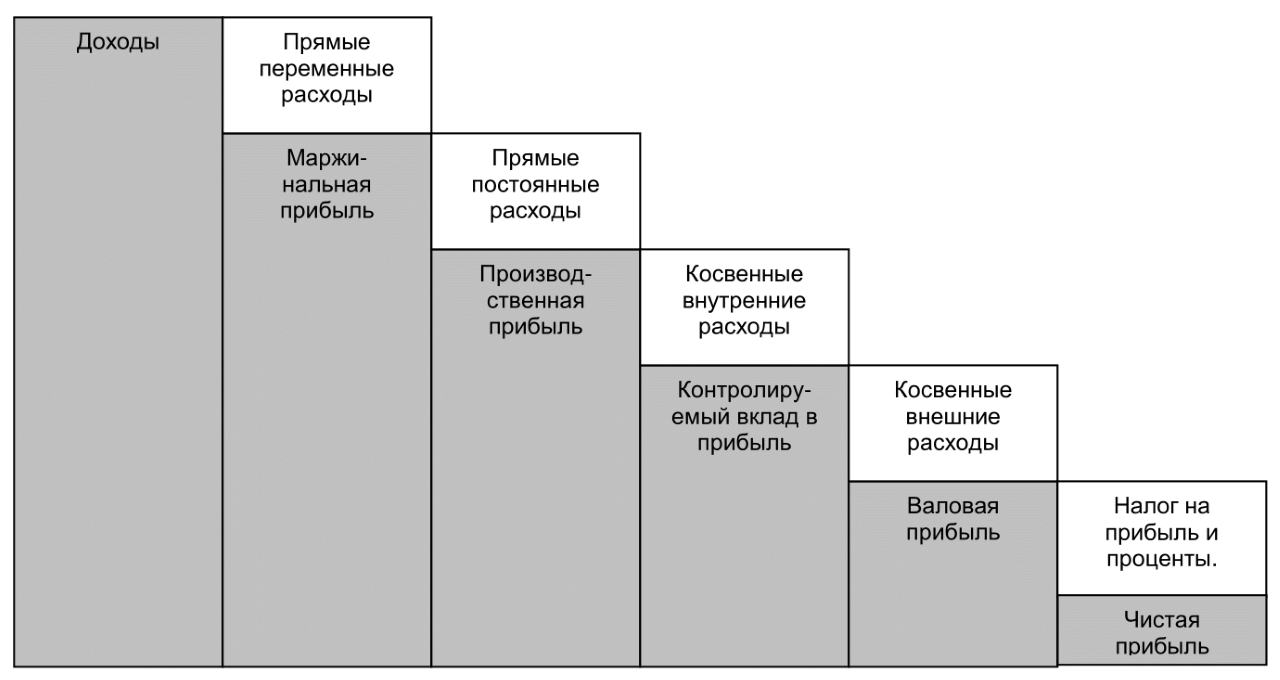

60. Система вкладов или многоступенчатый direct costing.

Система вкладов на покрытие или многоступенчатый Direct Costing. Система вкладов на покрытие известна давно, часто используется в Германии, но в России до сих пор нуждается в разъяснениях. С экономических позиций маржинальная прибыль ( ) рассматривается как вклад в покрытие фиксированных затрат и как вклад в создание прибыли. Причем одно от другого отрывать нельзя. м

Целевые показатели в бюджетах зарубежных (немецких, прежде всего) компаний ориентированы на постепенное, многоступенчатое покрытие детально разделенных фиксированных затрат. В приведенной типичной схеме в таблице 2.3.14 анализ факторов прибыльности ведется путем вычисления бюджетных показателей или показателей покрытия.

Таблица

2. | Способ использования |

Доход брутто | Анализ динамики рынка, доли рынка, изменений ассортиментного портфеля |

Минус расходы, непосредственно уменьшающие доход (скидки, бонусы покупателям, комиссионные дилерам) | Эти расходы планируются в виде процента от дохода брутто для учета конкурентной среды и сбытовой политики |

Доход нетто | Основной бюджетный показатель, база для планирования большинства бюджетных показателей |

Минус прямые материальные затраты | Эти затраты планируются в виде процента от дохода нетто для учета закупочной политики и изменений ассортиментного портфеля |

ВП1 (маржинальный доход по материальным затратам) | Первый вклад в покрытие, показывает покрытие всех затрат, кроме прямых материальных |

Минус прямые производственные | Эти расходы планируются в виде процента от |

расходы | дохода нетто |

ВП2 (классический маржинальный доход) | Второй вклад в покрытие, показывает покрытие всех косвенных затрат |

Минус общепроизводственные расходы | Эти расходы планируются в виде процента от дохода нетто или в виде отклонения от показателей предыдущего периода |

ВП3 (покрытие непроизводственных затрат) | Третий вклад в покрытие, показывает покрытие всех непроизводственных затрат |

Минус расходы на логистику и коммерческие расходы | Данные

расходы планируются в виде процента

от дохода брутто, учитывают систему

сбыта, складирования и пр. |

ВП4 (покрытие непроизводственных затрат за вычетом расходов на логистику и коммерческих расходов) | Четвертый вклад в покрытие, показывает покрытие всех непроизводственных затрат за вычетом расходов на логистику и коммерческих расходов |

Минус расходы на НИОКР | Планируется в виде процента от дохода брутто, учитывает инвестиционную политику |

ВП5 (покрытие административных расходов) | Пятый вклад в покрытие, показывает покрытие административных расходов |

Минус административные расходы | Планируется в виде процента от дохода брутто, учитывает мероприятия по повышению эффективности управления |

Валовая управленческая прибыль | Вычисляемый бюджетный показатель |

Корректировки для получения финансовой прибыли | Учитывают особенности учетной системы и законодательства |

Финансовая валовая прибыль | Главный отчетный показатель |

3.14. Иерархическая система вкладов

на покрытие. Бюджетный

показатель

3.14. Иерархическая система вкладов

на покрытие. Бюджетный

показатель  факторы

факторыКлассификация прибылей : Управленческий Учет

Валовая прибыль (gross profit)

Разница между выручкой и прямыми затратами называется валовой

прибылью (gross profit). Синонимы этого термина — маржинальная прибыль, сумма

покрытия (gross margin, contribution). Например:

Синонимы этого термина — маржинальная прибыль, сумма

покрытия (gross margin, contribution). Например:

|

Выручка |

£100 000 |

|

Минус: прямые затраты |

£80 000 |

|

Валовая прибыль |

£20 000 |

Валовая прибыль составляет 20% выручки — и это немаловажная деталь для расчета точки безубыточности (ссылка).

Многие предприятия устанавливают цену на реализуемую продукцию, прибавляя к прямым затратам надбавку (mark-up). В приведенном выше примере надбавка составляет 25% (20/80 х 100).

Прибыль от реализации, операционная прибыль (trading, operating profit)

Это прибыль от текущих финансово-хозяйственных операций

предприятия, прибыль, полученная от основной его деятельности. Она

представляет собой разницу между валовой прибылью и косвенными затратами.

Например:

Она

представляет собой разницу между валовой прибылью и косвенными затратами.

Например:

|

Выручка |

£100 000 |

|

Минус прямые затраты |

£80 000 |

|

Валовая прибыль |

£20 000 |

|

Минус косвенные затраты: |

£18 000 |

|

производственные затраты |

|

|

управленческие затраты |

|

|

затраты на НИОКР |

|

|

коммерческие расходы |

|

|

финансовые расходы |

|

|

Операционная прибыль |

£2 000 |

Было бы полезно выразить каждый вид затрат и операционную

прибыль в процентах от выручки.

В табл. 2.1 приведена форма отчета о прибылях и убытках. Каждый месяц делается отчет с сопоставлением плановых и фактических величин за соответствующий месяц и за год нарастающим итогом. Здесь выручка взята за 100%, а затраты и прибыль выражены в процентах от выручки.

Таблица 2.1. Отчет о прибылях и убытках

|

|

Отчетный месяц |

За год нарастающим итогом |

|||||

|

Факт |

План |

Отклонение |

Факт |

План |

Отклонение |

||

|

£ % |

£ % |

£ % |

£ % |

£ % |

£ % |

||

|

Объем продаж, шт. |

|

|

|

|

|

|

|

|

Выручка |

100 |

100 |

|

100 |

100 |

|

|

|

Минус прямые затраты: |

|

|

|

|

|

|

|

|

Материалы |

|

|

|

|

|

|

|

|

Заработная плата |

|

|

|

|

|

|

|

|

производственных рабочих |

|

|

|

|

|

|

|

|

прочие прямые затраты |

|

|

|

|

|

|

|

|

Итого прямые затраты |

|

|

|

|

|

|

|

|

Валовая прибыль |

|

|

|

|

|

|

|

|

Минус косвенные затраты: |

|

|

|

|

|

|

|

|

Производственные |

|

|

|

|

|

|

|

|

Управленческие |

|

|

|

|

|

|

|

|

Коммерческие |

|

|

|

|

|

|

|

|

НИОКР |

|

|

|

|

|

|

|

|

Финансовые |

|

|

|

|

|

|

|

|

Итого затрат |

|

|

|

|

|

|

|

|

Операционная прибыль |

|

|

|

|

|

|

|

Примечания:

1. Объем продаж в натуральном выражении важно знать,

если компания выпускает один или несколько аналогичных продуктов. При большом

ассортименте продукции имеет смысл сделать разбивку отчета о прибылях и

убытках по видам продукции. Это относительно просто сделать для объема продаж,

выручки и прямых затрат, но при распределении косвенных затрат по видам

продукции возникают определенные проблемы (см. гл. 3, где рассматривается учет

поглощенных издержек, учет по усеченной себестоимости и пооперационный учет

затрат).

Объем продаж в натуральном выражении важно знать,

если компания выпускает один или несколько аналогичных продуктов. При большом

ассортименте продукции имеет смысл сделать разбивку отчета о прибылях и

убытках по видам продукции. Это относительно просто сделать для объема продаж,

выручки и прямых затрат, но при распределении косвенных затрат по видам

продукции возникают определенные проблемы (см. гл. 3, где рассматривается учет

поглощенных издержек, учет по усеченной себестоимости и пооперационный учет

затрат).

2. Прямые затраты — это такие затраты, которые непосредственно связаны с выручкой и будут меняться в зависимости от изменений уровня запасов. Запасы включают в себя сырье, материалы, незавершенную и готовую продукцию. Точность оценки запасов на конец месяца отразится на точности отчета о прибылях и убытках.

Необходимо обратить внимание на следующие вопросы:

Каким образом определяется стоимость (в фунтах стерлингов) незавершенного производства?

Должна ли стоимость незавершенного производства и готовой продукции включать наряду с прямыми косвенные затраты, и если да, то какие?

Большинство компаний включает косвенные производственные

затраты в стоимость этих запасов, но стремится списать остальные косвенные

затраты в том месяце, в котором они возникли.

В табл. 2.2 дан пример сводного баланса, составляемого каждый месяц. Возможно, только оборотные активы и краткосрочные обязательства будут ощутимо меняться от месяца к месяцу. Долгосрочные активы и пассивы скорее всего будут оставаться более или менее постоянными.

Таблица 2.2. Сводный баланс

|

|

Отчетный месяц |

Прошедший месяц |

Отклонение, % |

|

Основные средства |

|

|

|

|

Земля, здания |

|

|

|

|

Оборудование |

|

|

|

|

Приспособления |

|

|

|

|

Транспортные средства |

|

|

|

|

Итого основные средства: |

|

|

|

|

Инвестиции |

|

|

|

|

Оборотные активы: |

|

|

|

|

Производственные запасы |

|

|

|

|

Дебиторская задолженность |

|

|

|

|

Денежные средства |

|

|

|

|

Итого оборотные активы |

|

|

|

|

Краткосрочные обязательства: |

|

|

|

|

Кредиторская задолженность |

|

|

|

|

Задолженность по налогам |

|

|

|

|

Овердрафт |

|

|

|

|

Итого краткосрочные |

|

|

|

|

обязательства |

|

|

|

|

Оборотный капитал |

|

|

|

|

Долгосрочные обязательства |

|

|

|

|

Собственные средства |

|

|

|

|

в том числе |

|

|

|

|

Уставный капитал |

|

|

|

|

Резервы |

|

|

|

|

Итого собственные средства |

|

|

|

• Упражнение

Совет директоров Timberland Ltd составил отчет о прибылях и

убытках, выделив две основные группы продукции: столы и стулья.

Обобщенный отчет о прибылях и убытках за март выглядит следующим образом, тыс.ф.ст.:

|

|

Столы, тыс. ф. ст. |

Стулья, тыс. ф. ст. |

Итого, тыс. ф. ст. |

|

Выручка |

300 |

200 |

500 |

|

Минус прямые затраты |

150 |

150 |

300 |

|

Валовая прибыль |

150 |

50 |

200 |

|

Минус косвенные затраты |

50 |

50 |

100 |

|

Прибыль от реализации |

100 |

0 |

100 |

Какие решения мог бы принять совет директоров с учетом данных этой таблицы:

прекратить выпуск стульев и продавать только столы,

увеличить цену стульев,

уменьшить затраты на производство стульев,

проанализировать распределение косвенных затрат.

Информация к размышлению

1. Прекращение выпуска стульев означало бы потерю £50 000 маржинальной прибыли, т.е. суммы покрытия косвенных затрат на ведение бизнеса. Прекращение выпуска стульев не обязательно повлечет за собой уменьшение косвенных затрат. Повлияет ли отсутствие стульев на реализацию столов?

2. Каковы цены конкурентов на аналогичные стулья? Увеличение цены на стулья, возможно, приведет к уменьшению объема продаж и соответственно к снижению валовой прибыли.

3. Можно ли закупать основные материалы по более низким ценам? Можно ли использовать более дешевые заменители этих материалов? Есть ли возможность договориться о скидках за объем закупок или за своевременную оплату?

4. Уменьшение цены на стулья должно повлечь за собой

увеличение объема продаж. Косвенные затраты при этом скорее всего не вырастут,

так что в результате суммарная операционная прибыль увеличится.

5. Как косвенные затраты распределяются между видами продукции? Распределение 50 : 50 представляется не совсем справедливым.

Понятие маржинального дохода и методы его определения (стр. 1 из 2)

Высшая школа экономики

Государственного образовательного учреждения высшего рофессионального образования

Казанский государственный технологический университет

Контрольная работа

Дисциплина «Управление затратами»

Тема

Понятие маржинального дохода и методы его определения

Работу выполнила: студентка III курса

гр 98-001 (6) КХТИ ВШЭ

Топтунова Ксения Геннадьевна

Проверила: Упшинская А.Е.

Казань 2010

Содержание

Введение

Понятие маржинального дохода

Маржинальный доход и точка безубыточности

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Методы определения маржинального дохода

Заключение

Список литературы

Введение

Традиционная форма отчета о прибылях и убытках применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

В альтернативной форме отчета о прибылях и убытках, называемой «выведение маржинальной прибыли», затраты выделяются не по функциям, а по динамике — по поведенческому принципу. В ней отражается отношение переменных и постоянных затрат, независимо от характера функций, связанных с той или иной статьей затрат.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Такой подход применяется:

При равновесном анализе (анализ безубыточности производства) и анализе соотношения «C-V-P» (издержки — объем — прибыль)

При оценке эффективности работы структурного подразделения и его руководителя

При принятии краткосрочных и нестандартных решений.

Вместе с тем, форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, т. к. постоянные накладные расходы не считаются у нее элементом производственной себестоимости.

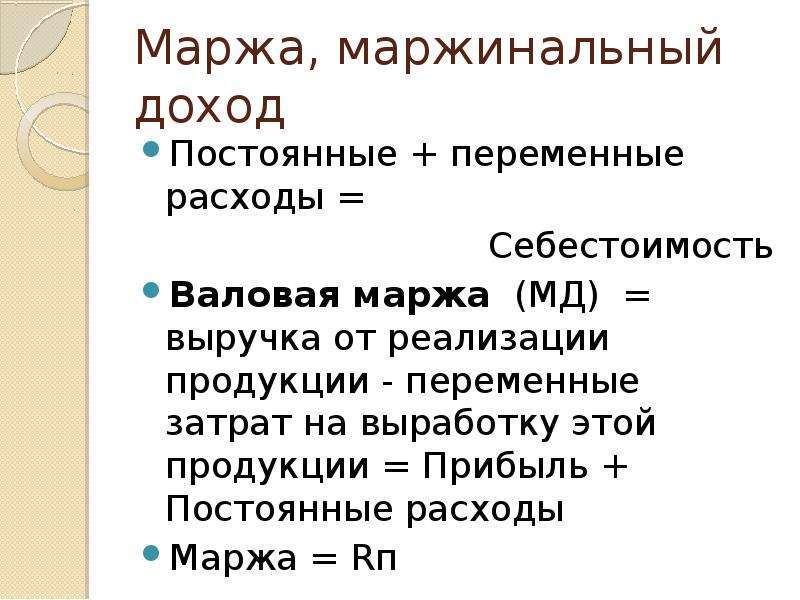

В традиционной схеме, в отличие от предыдущего варианта, заложено понятие валовой прибыли, которая выражает разницу между выручкой от продаж и себестоимостью реализованной продукции. В то время как маржинальная прибыль — это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

В то время как маржинальная прибыль — это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

Валовая прибыль служит для покрытия непроизводственных затрат, в то время как маржинальная — применяется для покрытия постоянных затрат.

Маржинальный доход

N = FC/(P1 — VC1)P1 — VC1

– маржинальный доход на единицу продукции

Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

Предельный доход — дополнительный доход, получаемый от продажи дополнительной единицы товара.

Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Это разночтение обусловлено многозначностью английского слова marginal:

Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого.

Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п.

Далее мы будем рассматривать, как более распространенное, второе значение этого термина.

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR — TVC, где

TRm — Маржинальный доход

TR — Доход (totalrevenue)

TVC — Переменные затраты (totalvariablecost)

Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинального дохода видно, что эта зависимость есть.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

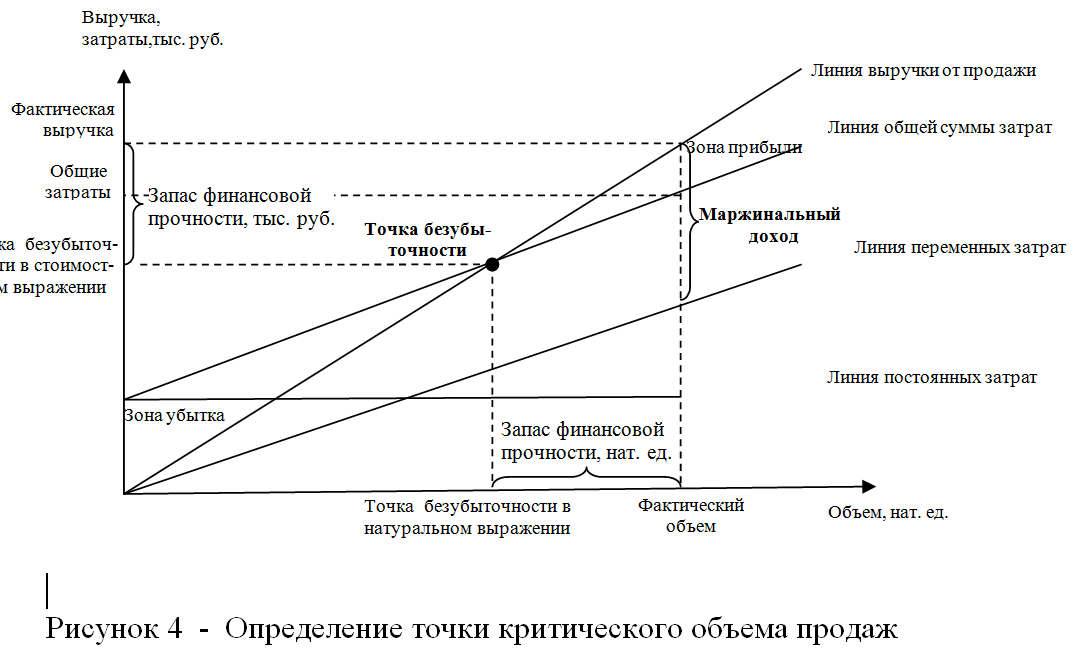

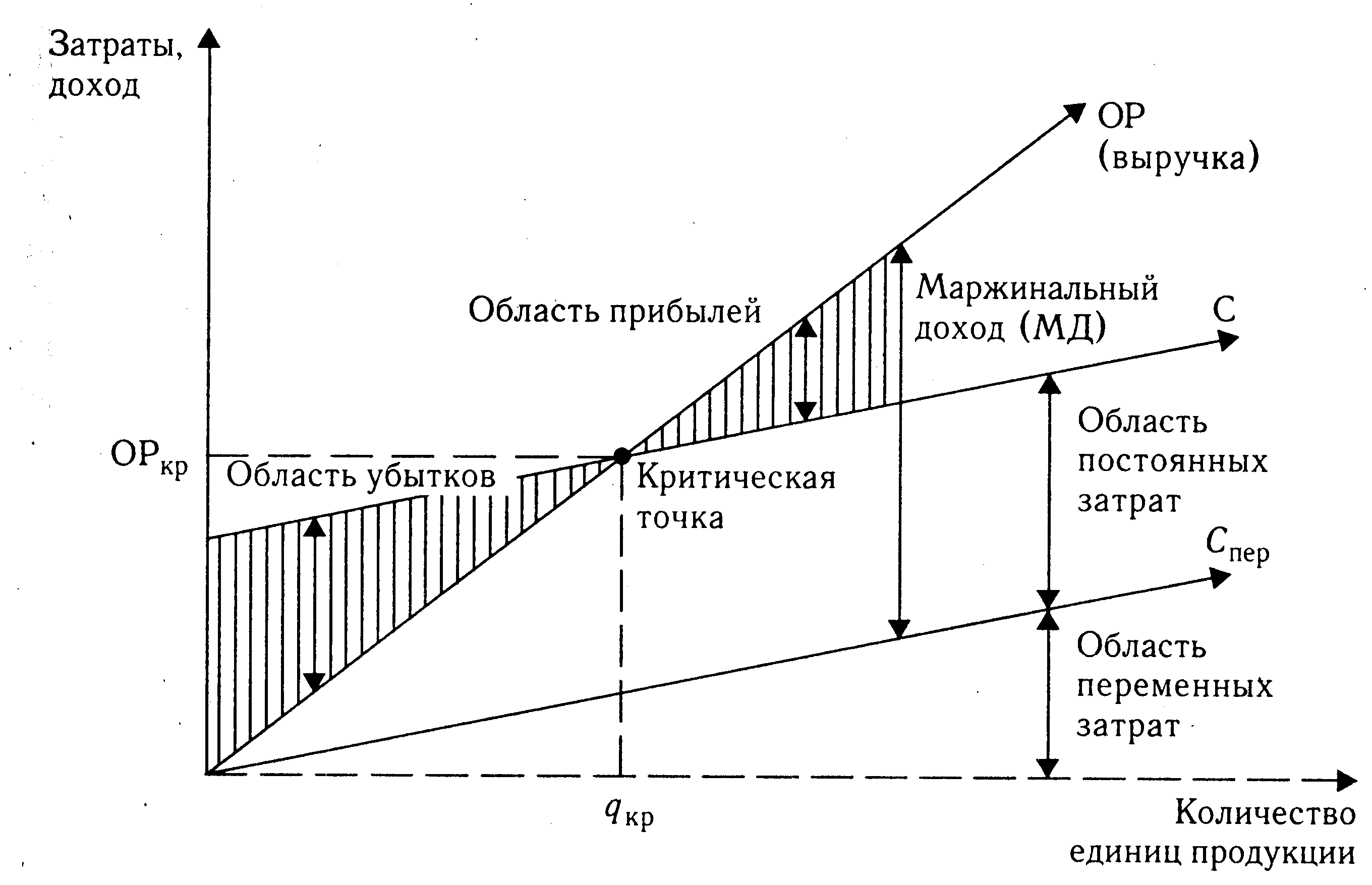

Маржинальный доход и точка безубыточности

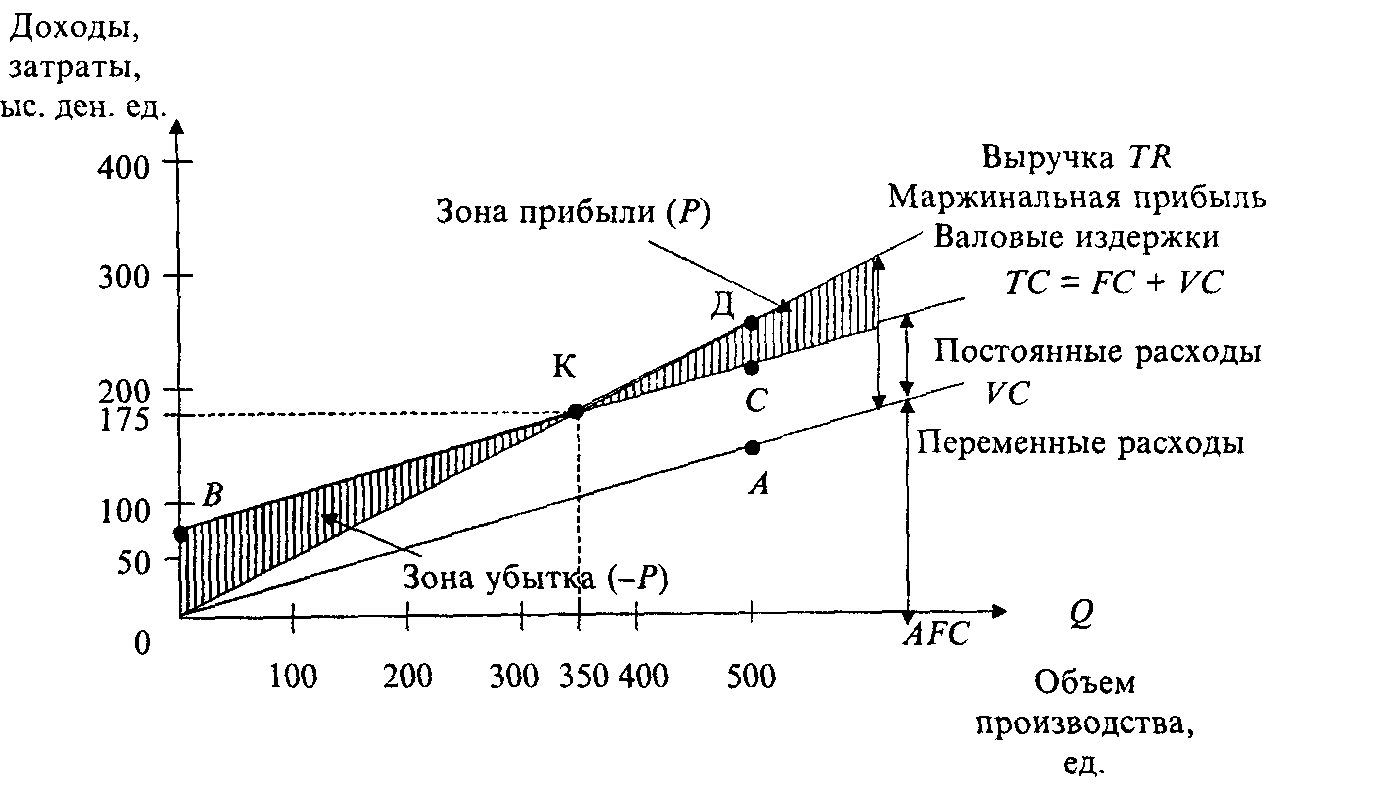

Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

На приведенном ниже рисунке точка безубыточности 20 штук реализации некоего товара.

При таком объеме реализации линия прибыли пересекает 0 и переходит в положительную зону, линия дохода пересекает линию затрат и идет выше линии затрат, а линия маржинального дохода пересекает линию постоянных затрат.

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Применение маржинального дохода дополнительно к показателю прибыли позволяет более точно оценить доходность отдельных хозяйственных операций и устранить неопределенность в ее оценке при обосновании оперативных и прогнозных управленческих решений.

Рассматривая маржинальный доход как промежуточный финансовый результат, его можно оценивать на основе сопоставления выручки и прямых затрат, что позволяет избежать распределения косвенных затрат и искажения величины экономического эффекта от отдельных хозяйственных операций.

Расчет показателя маржинального дохода имеет бесспорную практическую значимость, однако, его применение затруднено тем, что имеют место различные трактовки понятия маржинального дохода. Целью исследований было исследовать теоретические основы выявления маржинального дохода и разработать рекомендации по его формированию, обеспечивающему увеличение прибыли предприятий. Основной задачей ставилось изучить способы расчета маржинального дохода в зарубежных странах и возможность их применения на казахстанских предприятиях с целью совершенствования финансово-хозяйственной деятельности организации. В экономических словарях и в учебных пособиях по экономической теории под маржинальным (предельным) доходом понимается «. ..изменение общего дохода (выручки), возникшее в результате продажи дополнительной единицы произведенной продукции», другие авторы понимают под маржинальным доходом экономический эффект, рассчитанный на основе сравнения выручки и затрат.

..изменение общего дохода (выручки), возникшее в результате продажи дополнительной единицы произведенной продукции», другие авторы понимают под маржинальным доходом экономический эффект, рассчитанный на основе сравнения выручки и затрат.

Так, Ковалев В.В., Бланк И.А., Энтони Р., Рис Дж. понимают под маржинальным доходом разность между выручкой и переменными затратами. Существуют и другие трактовки понятия маржинального дохода, однако, общим признаком понятия маржинального дохода является сопоставление выручки с неполной себестоимостью. Понятие предельной маржи ученые трактуют как разность предельного дохода и предельных затрат. Величина предельной маржи не должна быть отрицательной. Превышение предельного дохода над предельными затратами является необходимым условием обоснования решений о производстве дополнительного количества продукции. Графическое представление предельной маржи позволяет определить диапазон объемов производства, в котором предельный доход превышает предельные затраты.

В целом, расчет маржинального дохода и предельной маржи позволяет определить, какой производственный процесс является наиболее экономически предпочтительным.

Методы определения маржинального дохода

Метод маржинального дохода

Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода. Величина маржинального дохода показывает вклад организации в покрытие постоянных издержек и получение прибыли.

Маржинальный доход (МД) — это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

1) МД = Выручка от реализации — Переменные затраты;

2) МД = Постоянные затраты + Прибыль организации.

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли.

Под средней величиной МД понимают разницу между ценой продукции и переменными затратами на единицу продукции. Средняя величина МД отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли:

Средний МД = Цена — Переменные затраты на единицу.

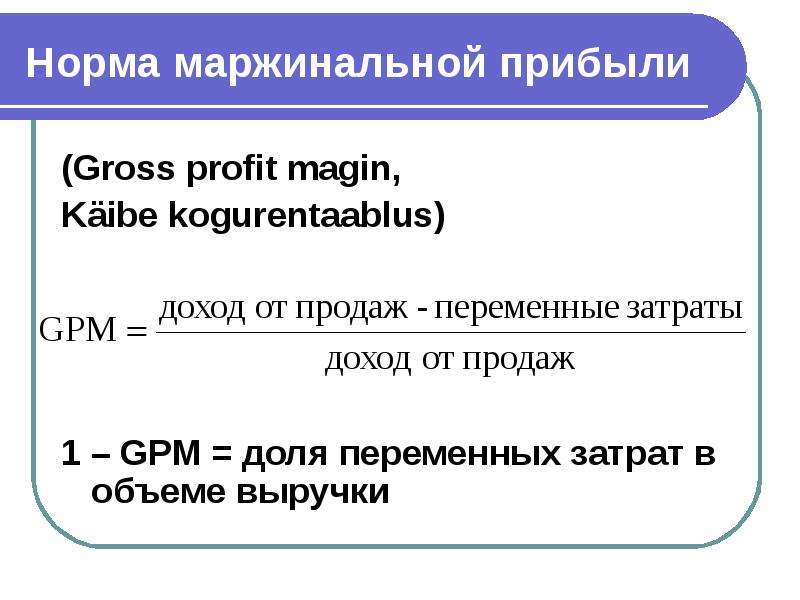

Нормой МД (процентом МД) называется доля величины МД в выручке от реализации или (для отдельного изделия) доля средней величины МД в цене товара:

Норма МД = МД на весь объем / Выручка от реализации,

Норма МД = Средний МД / Цена.

Таким образом, чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна упасть выручка организации, чтобы прибыль стала нулевой? При условии уменьшения выручки нельзя определить этот показатель в точке безубыточности простым сложением переменных и постоянных затрат, так как при снижении выручки переменные затраты также снизятся.

Точка безубыточности согласно этому методу может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам. Уравнение критической точки при маржинальном подходе будет следующее:

Уравнение критической точки при маржинальном подходе будет следующее:

Точка безубыточности в ед. продажи = Постоянные издержки / Норма маржинального дохода,

Разница между валовой маржой и валовой прибылью

Иногда термины «валовая прибыль» и «валовая прибыль» используются как синонимы, что является ошибкой. В то время как они измеряют аналогичные показатели, валовая прибыль измеряет процент (или сумму в долларах) сравнения стоимости продукта с его продажной ценой, в то время как валовая прибыль измеряет процент (или сумму в долларах) от продажи продукта.

Валовая прибыль

Валовая прибыль — это общий объем продаж за вычетом затрат на получение этого дохода.Другими словами, валовая прибыль — это объем продаж за вычетом стоимости проданных товаров. Проще говоря, это ваша общая прибыль за вычетом других расходов, таких как зарплата, аренда и коммунальные услуги.

Продажи минус COGS (Стоимость проданных товаров) = Валовая прибыль в долларах

Обратите внимание, что общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы валовая прибыль была разбита и четко обозначена во всех отчетах о прибылях и убытках (P&L).

Валовая прибыль

Валовая прибыль — это валовая прибыль, разделенная на общий объем продаж.Итак, если объем продаж вашего магазина составил 500 000 долларов, а валовая прибыль — 250 000 долларов, то ваша валовая прибыль составит 50 процентов.

(Валовая прибыль / Объем продаж) x 100 = Процент валовой прибыли

Одним из ключевых компонентов этого обследования является состояние магазина. Например, если у магазина A и магазина B одинаковые продажи, но валовая прибыль магазина A составляет 50 процентов, а валовая прибыль магазина B составляет 55 процентов, какой магазин лучше? Что касается эффективности инвентаризации, то магазин Б является победителем.Но магазин B может иметь более высокие накладные расходы или платить своим сотрудникам на 2 доллара больше в час, чем магазин A. Таким образом, даже несмотря на то, что магазин B произвел на 5 процентов больше валовой прибыли, он все равно мог получить такую же чистую прибыль за год.

Если это кажется запутанным, рассмотрим этот пример. Если вы продаете телевизоры и имеете валовую прибыль 30 процентов, а ваш конкурент продает телевизоры и имеет валовую прибыль 40 процентов, означает ли это, что вы делаете что-то не так? Ключевым моментом является то, что процент валовой прибыли — это всего лишь соображение и может не быть истинным показателем хорошо реализованной стратегии ценообразования.

Если вы продаете телевизоры и имеете валовую прибыль 30 процентов, а ваш конкурент продает телевизоры и имеет валовую прибыль 40 процентов, означает ли это, что вы делаете что-то не так? Ключевым моментом является то, что процент валовой прибыли — это всего лишь соображение и может не быть истинным показателем хорошо реализованной стратегии ценообразования.

Несколько слов о прибылях и убытках

Магазин может иметь высокую валовую прибыль и низкие доходы или низкую валовую прибыль и высокие доходы. В любом случае математические расчеты для прибылей и убытков могут быть одинаковыми. При запросе ссуды или кредитной линии в банке эти числа являются ключевыми факторами, определяющими платежеспособность вашего магазина.

Обратите внимание, что большинство бухгалтеров будут смотреть на чистую валовую прибыль, которая относится к общей сумме долларов прибыли, которую вы получили «после» оплаты всех ваших расходов.Многие розничные торговцы могут быть очень прибыльными, но у них могут быть плохие условия аренды или они не могут контролировать растущие расходы. В конце концов, розничный торговец может иметь лучшую рентабельность, но ему нужно знать, как управлять расходами, чтобы добиться успеха. Независимо от того, продаете ли вы автоматические кровати за 3000 долларов с дистанционным управлением или матрасы со скидкой в розницу, деньги — это король.

В конце концов, розничный торговец может иметь лучшую рентабельность, но ему нужно знать, как управлять расходами, чтобы добиться успеха. Независимо от того, продаете ли вы автоматические кровати за 3000 долларов с дистанционным управлением или матрасы со скидкой в розницу, деньги — это король.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

Mи маржа прибыли: в чем разница?

Валовая маржа и маржа прибыли: обзор

Валовая прибыль и маржа прибыли — это коэффициенты рентабельности, используемые для оценки финансового состояния компании. Как валовая прибыль, так и маржа прибыли, более известная как маржа чистой прибыли, измеряют прибыльность компании по сравнению с доходом, полученным за период. Оба коэффициента выражены в процентах, но между ними есть явные различия.

Оба коэффициента выражены в процентах, но между ними есть явные различия.

Маржа прибыли — это процентное измерение прибыли, которое выражает сумму, которую компания зарабатывает на доллар продаж. Если компания зарабатывает больше денег на продаже, она имеет более высокую маржу прибыли.

Ключевые выводы

- Норма валовой прибыли и маржа чистой прибыли используются для определения того, насколько эффективно руководство компании получает прибыль.

- Маржа валовой прибыли показывает, насколько эффективно компания производит свои товары с учетом связанных с этим затрат.

- Маржа валовой прибыли рассчитывается путем вычета из выручки затрат, связанных с производством, таких как детали и упаковка.

- Норма чистой прибыли — это итоговый показатель компании в процентном выражении и окончательный показатель прибыльности компании.

- Норма чистой прибыли рассчитывается путем вычета из валовой прибыли операционных расходов и любых других расходов, таких как задолженность.

Маржа прибыли — это процент прибыли, которую компания сохраняет после вычета затрат из выручки от продаж.Выражение прибыли в процентах от дохода, а не просто указание суммы в долларах, более полезно для оценки финансового состояния компании.

Если прибыль компании в размере 500 000 долларов США отражает 50% -ную маржу прибыли, то компания находится в стабильном финансовом положении, а доходы значительно превышают расходы. Если эти 500 000 долларов составляют всего лишь 1% от общих затрат и расходов компании, тогда компания едва ли является платежеспособной, и даже малейшего увеличения затрат может быть достаточно, чтобы подтолкнуть компанию к банкротству.

Маржа валовой прибыли

Маржа валовой прибыли — это процент выручки компании, превышающий стоимость проданных товаров. Он измеряет способность компании получать доход за счет затрат, связанных с производством.

Маржа валовой прибыли рассчитывается путем вычитания стоимости проданных товаров (COGS) из выручки. Себестоимость, также известная как себестоимость продаж, — это сумма затрат компании на производство товаров или услуг, которые она продает.

Себестоимость, также известная как себестоимость продаж, — это сумма затрат компании на производство товаров или услуг, которые она продает.

Пример маржи валовой прибыли

Чистые продажи Apple за квартал, закончившийся 27 июня 2020 года, составили 59 долларов.7 миллиардов, а себестоимость продаж за этот период составила 37 миллиардов долларов. Валовая прибыль Apple за квартал составила 38% (59,7 миллиарда — 37 миллиардов долларов) / 59,7 миллиарда долларов.

Ниже представлен квартальный отчет о прибылях и убытках Apple Inc. (AAPL) по состоянию на 27 июня 2020 г .:

Полезно анализировать рентабельность компаний с течением времени, чтобы определять тенденции и сравнивать рентабельность с компаниями в той же отрасли.

Маржа чистой прибыли

Когда инвесторы и аналитики ссылаются на маржу прибыли компании, они обычно имеют в виду маржу чистой прибыли.Маржа чистой прибыли — это процент от чистой прибыли, полученной от выручки компании. Чистую прибыль часто называют чистой прибылью компании.

Чистую прибыль часто называют чистой прибылью компании.

Маржа чистой прибыли показывает, приводит ли увеличение доходов к увеличению прибыльности. Чистая прибыль включает валовую прибыль (выручку за вычетом стоимости товаров), а также вычитает операционные расходы и все другие расходы, такие как проценты по долгу и налоги.

Пример чистой прибыли

За квартал, закончившийся 27 июня 2020 года, чистые продажи Apple составили 59 долларов.7 млрд, а чистая прибыль за этот период составила 11,3 млрд долларов. Маржа чистой прибыли Apple за квартал составила 18,9% (11,4 млрд долларов / 59,7 млрд долларов).

Маржа чистой прибыли в размере 18,9% означает, что на каждый доллар, полученный Apple от продаж, компания удерживала 0,189 доллара в качестве прибыли.

Валовая прибыль по сравнению с валовой прибылью

Если вы ведете бизнес или планируете инвестировать в определенную компанию, вас может беспокоить прибыльность. Финансовое состояние компании можно измерить разными способами, включая валовую прибыль и валовую прибыль. Хотя они могут звучать одинаково и их можно включить в отчеты о прибылях и убытках, каждый из них используется по-разному для оценки результатов деятельности компании. Понимание этих различий сделает вас лучшим инвестором. Возможно, вам также стоит проконсультироваться с финансовым консультантом, когда вы будете разрабатывать стратегию своих инвестиций.

Финансовое состояние компании можно измерить разными способами, включая валовую прибыль и валовую прибыль. Хотя они могут звучать одинаково и их можно включить в отчеты о прибылях и убытках, каждый из них используется по-разному для оценки результатов деятельности компании. Понимание этих различий сделает вас лучшим инвестором. Возможно, вам также стоит проконсультироваться с финансовым консультантом, когда вы будете разрабатывать стратегию своих инвестиций.

Чтобы понять валовую прибыль, вы сначала должны понять валовую прибыль.Валовая прибыль означает общий объем продаж компании за вычетом затрат на получение дохода. Более простой способ определить валовую прибыль — это выручка от продаж за вычетом стоимости проданных товаров. Стоимость проданных товаров или стоимость предоставленных услуг включает такие расходы, как:

- Материалы

- Труда

- Затраты на производство

- Доставка

Например, предположим, что ваша компания приносит доход в 1 миллион долларов в год. Стоимость проданных вами товаров за этот период составляет 600 000 долларов.Если вы будете следовать приведенной выше формуле, ваша валовая прибыль составит 400 000 долларов.

Стоимость проданных вами товаров за этот период составляет 600 000 долларов.Если вы будете следовать приведенной выше формуле, ваша валовая прибыль составит 400 000 долларов.

Валовая прибыль, всегда выражаемая в долларах, — это упрощенный подход к оценке прибыльности. По этой причине его иногда называют показателем выручки, поскольку вы легко можете рассчитать сумму прибыли, которую вы получаете от продажи товаров. Вы можете найти валовую прибыль, рассчитанную на основе финансовых отчетов компании или бизнеса, включая отчеты о прибылях и убытках.

Валовая прибыль, определениеВаловая прибыль измеряет прибыльность с точки зрения того, насколько выручка компании превышает стоимость проданных товаров (или превышает стоимость проданных товаров).Формула его расчета: валовая прибыль, деленная на выручку, выражается в процентах.

Итак, возвращаясь к предыдущему примеру, если ваша компания имеет валовую прибыль в 200 000 долларов и доход в 1 миллион долларов, ваша валовая прибыль будет равна 0,2 или выражена в процентах, 20%. Эта маржа может использоваться для измерения того, насколько хорошо компания генерирует доход по сравнению с затратами на управление. В этом примере это означает, что 80% выручки съедается производственными затратами.

Эта маржа может использоваться для измерения того, насколько хорошо компания генерирует доход по сравнению с затратами на управление. В этом примере это означает, что 80% выручки съедается производственными затратами.

Чем выше валовая прибыль, тем лучше, потому что это означает, что у компании есть больше денег для инвестирования в рост, увеличения ликвидных денежных резервов, погашения долга, найма большего количества людей или покрытия косвенных операционных расходов.Считается, что компании с высокой валовой прибылью получают больше прибыли от продаж продукции по сравнению с компаниями с более низкой валовой прибылью.

Это хорошая новость, если вы управляете бизнесом, потому что хотите поддерживать эффективный поток денежных средств, чтобы вы могли масштабировать свою компанию. Как инвестора, вас могут привлечь компании с более высокой валовой прибылью, поскольку это может предполагать больший потенциал заработка в долгосрочной перспективе.

Валовая прибыль или валовая прибыль: что лучше использовать? Если вы оцениваете компанию, в которую хотите инвестировать, вы можете задаться вопросом, какой показатель лучше подходит для оценки финансового здоровья. В действительности и валовая прибыль, и валовая прибыль могут быть полезны для получения точного представления о прибыльности компании.

В действительности и валовая прибыль, и валовая прибыль могут быть полезны для получения точного представления о прибыльности компании.

Оба расчета легко произвести, если вы знаете выручку компании и стоимость проданных товаров. Вы даже можете вернуться к предыдущим годам, чтобы оценить изменения валовой прибыли и валовой прибыли с течением времени, чтобы увидеть, насколько хорошо работает компания. И компании могут использовать эти расчеты, чтобы определить области, в которых им, возможно, потребуется сократить расходы или повысить эффективность производства, чтобы стать более прибыльными.

Однако следует помнить, что ни одна из этих цифр не учитывает все различные затраты, связанные с ведением бизнеса. Например, валовая прибыль не учитывает налоги, бухгалтерские сборы или маркетинговые бюджеты как часть стоимости проданных товаров. Отсутствие этих цифр может исказить показатели прибыльности.

И эти меры также не принимают во внимание стратегические шаги компаний, которые могут повлиять на прибыльность. Принятие долга, например, или реструктуризация ценообразования могут повлиять на чистую прибыль, что может не быть очевидным, просто глядя на валовую прибыль или валовую прибыль.

Принятие долга, например, или реструктуризация ценообразования могут повлиять на чистую прибыль, что может не быть очевидным, просто глядя на валовую прибыль или валовую прибыль.

Следует также учитывать, что на прибыльность может влиять отрасль, и не существует единого руководства для проведения сравнений в различных секторах. Например, вы можете увидеть большие разрывы в валовой прибыли и марже между отраслями розничной торговли и финансовых услуг или между производственными и энергетическими компаниями.

Прочие финансовые показатели, которые необходимо учитыватьВаловая прибыль и валовая прибыль могут сказать вам две очень конкретные вещи о деятельности компании.Но как инвестору следует помнить о других финансовых расчетах и коэффициентах, которые помогут вам лучше информироваться при принятии инвестиционных решений.

Эти расчеты и соотношения включают:

Они, наряду с валовой маржей и валовой прибылью, могут дать вам более точное представление о том, как работает компания с точки зрения денег, которые она зарабатывает, и денег, которые она тратит. Чем лучше компания управляет денежными потоками и активами и поддерживает низкий уровень долга, тем больше она может укрепить свою финансовую основу и перспективы роста в долгосрочной перспективе.Все это можно проверить, прочитав годовой отчет компании с разбивкой по ее финансовым показателям за предыдущий год.

Чем лучше компания управляет денежными потоками и активами и поддерживает низкий уровень долга, тем больше она может укрепить свою финансовую основу и перспективы роста в долгосрочной перспективе.Все это можно проверить, прочитав годовой отчет компании с разбивкой по ее финансовым показателям за предыдущий год.

При анализе компаний, когда вы решаете, куда вложить свои деньги, важно заглянуть под капот, чтобы понять, как они работают. Два основных способа сделать это — оценить валовую прибыль и валовую прибыль. Точно так же, если вы управляете бизнесом, вы, вероятно, внимательно следите за этими двумя показателями по мере роста вашей деятельности.Знание разницы между валовой прибылью и валовой прибылью и их значения может помочь вам принять более обоснованные решения о том, что делать со своими деньгами как инвестору или как владельцу бизнеса.

Советы по инвестированию- Подумайте о том, чтобы поговорить с финансовым консультантом о валовой прибыли и валовой прибыли и о том, как они могут повлиять на ваш портфель. Если у вас еще нет финансового консультанта, найти его не составит труда. Инструмент подбора финансовых консультантов SmartAsset может помочь.Этот онлайн-инструмент поможет вам за несколько минут связаться с профессиональными консультантами в вашем районе, чтобы начать работу. Если вы готовы, начните прямо сейчас.

- Существуют различные подходы, которые можно использовать для анализа финансового состояния компании при принятии решения о вложении средств. Например, фундаментальный анализ означает изучение деятельности компании. Технический анализ, с другой стороны, фокусируется на том, как компания реагирует на текущие рыночные тенденции.

Если у вас еще нет финансового консультанта, найти его не составит труда. Инструмент подбора финансовых консультантов SmartAsset может помочь.Этот онлайн-инструмент поможет вам за несколько минут связаться с профессиональными консультантами в вашем районе, чтобы начать работу. Если вы готовы, начните прямо сейчас.

Если у вас еще нет финансового консультанта, найти его не составит труда. Инструмент подбора финансовых консультантов SmartAsset может помочь.Этот онлайн-инструмент поможет вам за несколько минут связаться с профессиональными консультантами в вашем районе, чтобы начать работу. Если вы готовы, начните прямо сейчас.Фото: © iStock.com / Tinpixels, © iStock.com / olm26250, © iStock.com / fatido

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете в U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.

Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете в U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.Валовая прибыль по сравнению с Валовая прибыль

Валовая прибыль — это коэффициент эффективности прибыли, рассчитываемый после того, как вы знаете свою валовую прибыль за определенный период. Формула валовой прибыли, также известная как валовая прибыль, представляет собой вашу валовую прибыль, деленную на ваш доход.Понимая определение валовой прибыли, вы можете понять, как рассчитать процент валовой прибыли для измерения производительности вашей компании.

Как рассчитать валовую прибыль

Валовая прибыль — это сумма денег, остающаяся после вычета переменных затрат или затрат на проданные товары (COGS) из полученного дохода. Себестоимость включает такие расходы, как прямые затраты на рабочую силу и производство для производителя, а также затраты на приобретение, упаковку и доставку для торгового посредника. Если вы получили доход в размере 400 000 долларов, а себестоимость за тот же период составила 175 000 долларов, ваша валовая прибыль составит 225 000 долларов.Взаимосвязь между валовой прибылью и валовой прибылью заключается в том, что расчет коэффициента маржи позволяет понять, является ли ваша валовая прибыль разумной.

Себестоимость включает такие расходы, как прямые затраты на рабочую силу и производство для производителя, а также затраты на приобретение, упаковку и доставку для торгового посредника. Если вы получили доход в размере 400 000 долларов, а себестоимость за тот же период составила 175 000 долларов, ваша валовая прибыль составит 225 000 долларов.Взаимосвязь между валовой прибылью и валовой прибылью заключается в том, что расчет коэффициента маржи позволяет понять, является ли ваша валовая прибыль разумной.

Компаниям нужна стабильная валовая прибыль для покрытия операционных расходов и получения операционной прибыли, а затем и чистой прибыли. Помните об определении валовой прибыли, чтобы ваши расчеты были точными.

Использование формулы валовой прибыли

В отличие от валовой прибыли валовая прибыль не выражается в долларовом эквиваленте. Определение валовой прибыли таково: отношение валовой прибыли к выручке, выраженное в процентах.Используйте формулу валовой прибыли, чтобы найти этот процент, также известный как процент валовой прибыли.

Если вы получаете 225 000 долларов валовой прибыли за период на 400 000 долларов дохода, вы делите 225 000 долларов на 400 000 долларов, чтобы определить валовую прибыль. В этом случае ваша валовая прибыль составляет 0,5625 или 56,25 процента. Таким образом, ваш бизнес превратил 56,25% своего периодического дохода в валовую прибыль.

Оценка и мониторинг процента валовой прибыли

Еще одно основное различие между валовой прибылью и валовой прибылью состоит в том, что валовая прибыль представляет собой периодический доход, а валовая прибыль представляет собой эффективность прибыли.Низкая валовая прибыль по сравнению с отраслевыми стандартами и тенденциями вашей компании предполагает необходимость внесения изменений для защиты от снижения валовой прибыли в будущем.

Хотя желательна относительно высокая валовая прибыль, отраслевые нормы различаются из-за структуры затрат и различий в конкуренции. По данным CSIMarket Company, розничная торговля одеждой, одним из самых высокодоходных секторов розничной торговли, в течение 2014 г. имела среднюю отраслевую маржу от 34 до 40%. Однако розничная торговля одеждой занимала лишь 39-е место среди компаний S&P 500 по показателям валовой рентабельности по состоянию на 2014 год.Ключом к успеху данного бизнеса является достижение сверх стандартного процента валовой прибыли в своей отрасли и стабильная или улучшающаяся прибыль с течением времени.

имела среднюю отраслевую маржу от 34 до 40%. Однако розничная торговля одеждой занимала лишь 39-е место среди компаний S&P 500 по показателям валовой рентабельности по состоянию на 2014 год.Ключом к успеху данного бизнеса является достижение сверх стандартного процента валовой прибыли в своей отрасли и стабильная или улучшающаяся прибыль с течением времени.

Валовая маржа и маржа прибыли: в чем разница?

Отчет о прибылях и убытках компании содержит два важных финансовых показателя, которые должны отслеживать владельцы бизнеса: валовая прибыль и маржа прибыли. Эти показатели измеряют прибыльность и указывают на финансовое состояние компании, а также на то, идет ли она вверх, вниз или нет.

Вот что означает валовая маржа и маржа прибыли и как вы можете использовать эти показатели для развития своего бизнеса.

Что такое валовая прибыль?

Валовая прибыль измеряет, насколько эффективно руководство использует свои производственные затраты для производства продуктов или услуг компании. Он делит вашу валовую прибыль — доход от ваших продаж за вычетом стоимости проданных товаров (сумма прямых затрат на рабочую силу, прямых затрат на материалы и затрат на доставку) — на ваши продажи, а затем выражает эту цифру в процентах по следующей формуле:

Он делит вашу валовую прибыль — доход от ваших продаж за вычетом стоимости проданных товаров (сумма прямых затрат на рабочую силу, прямых затрат на материалы и затрат на доставку) — на ваши продажи, а затем выражает эту цифру в процентах по следующей формуле:

Валовая прибыль = ((Продажи — Себестоимость проданных товаров) ÷ Продажи) × 100

В качестве примера возьмем вымышленную компанию, которую мы назовем Joe’s Plumbing and Heating.Его последний годовой отчет о прибылях и убытках показывает следующее:

- Продажи: 1 300 000 долл. США

- Трудозатраты: 522 600 долларов США

- Материалы и доставка: 257 400 долларов США

- Валовая прибыль: 520 000 долларов США

Используя нашу формулу, валовая прибыль Joe’s Plumbing and Heating составит 40%:

Валовая маржа = ((1300000 долларов — (522 600 долларов + 257 400 долларов)) ÷ 1300000 долларов) × 100 = 40%

Что такое маржа прибыли?

Норма прибыли показывает, насколько эффективно менеджмент генерирует прибыль. Также называемая маржой чистой прибыли (и часто называемая чистой прибылью, по словам Investopedia), это показатель того, сколько прибыли приносит продажи компании. Он основан на чистой прибыли или размере, который компания зарабатывает после учета операционных расходов (себестоимости проданных товаров, общих и административных расходов, процентов по ссуде и налогов).

Также называемая маржой чистой прибыли (и часто называемая чистой прибылью, по словам Investopedia), это показатель того, сколько прибыли приносит продажи компании. Он основан на чистой прибыли или размере, который компания зарабатывает после учета операционных расходов (себестоимости проданных товаров, общих и административных расходов, процентов по ссуде и налогов).

Формула расчета нормы прибыли:

Маржа прибыли = ((Валовая прибыль — (Общие и административные расходы + проценты по ссудам + налоги)) ÷ Выручка) × 100

Возьмем следующие данные из отчета о прибылях и убытках Joe’s Plumbing and Heating:

- Валовая прибыль: 520 000 долларов США

- Общие и административные расходы: 300 000 долл. США

- Процентная ставка: 36 000 долларов США

- Налоги: 80 000 долларов США

- Чистая прибыль: 104 000 долларов США

Используя нашу формулу, мы можем рассчитать маржу прибыли Joe’s Plumbing and Heatings на уровне 8%:

Маржа чистой прибыли = ((520 000 долларов США — (300 000 долларов США + 36 000 долларов США + 80 000 долларов США)) ÷ 1 300 000 долларов США) × 100 = 8%

Валовая прибыль против валовой прибыли: увеличение дохода

Итак, теперь мы знаем, что у Joe’s Plumbing and Heating валовая прибыль составляет 40%, а чистая прибыль — 8%. Эти цифры помогут Джо и его команде установить финансовые цели на предстоящий год и сформулировать план их достижения.

Эти цифры помогут Джо и его команде установить финансовые цели на предстоящий год и сформулировать план их достижения.

Предположим, Джо хочет увеличить свою чистую прибыль на 36 000 долларов до 140 000 долларов. Какие изменения нужно было бы внести Джо? Вот один из возможных вариантов действий.

- Следуйте более агрессивному плану продаж. Увеличение продаж на 50 000 долларов добавит 20 000 долларов к валовой прибыли Джо, если предположить, что он сохранит ту же валовую прибыль в 40%. Продажи выросли всего на 3,8%.

- Обрезка накладных расходов. Уменьшение расходов на 4% — уменьшение 300 000 долларов до 288 000 долларов — добавит 12 000 долларов к чистой прибыли. Не должно быть слишком сложно пройти очередь за строкой и найти несколько расходов, которые нужно сократить.

- Оценить варианты долга. Джо мог также договориться со своими кредиторами о снижении своих процентных расходов примерно на 4000 долларов. Однако в качестве компромисса ему, возможно, придется согласиться сохранить более высокие остатки на счетах в банке. Или, если его нынешний банк не снизит его проценты, ему, возможно, придется искать более конкурентоспособного кредитора.

Однако в качестве компромисса ему, возможно, придется согласиться сохранить более высокие остатки на счетах в банке. Или, если его нынешний банк не снизит его проценты, ему, возможно, придется искать более конкурентоспособного кредитора.

Однако в качестве компромисса ему, возможно, придется согласиться сохранить более высокие остатки на счетах в банке. Или, если его нынешний банк не снизит его проценты, ему, возможно, придется искать более конкурентоспособного кредитора.Если он предпримет все эти действия, Джо сможет увеличить свою чистую прибыль на 36 000 долларов и маржу чистой прибыли до 10,4% (140 000 долларов ÷ 1 350 000 долларов = 10,4%).

Разработка стратегий с использованием валовой прибыли, валовой прибыли и маржи прибыли

Вы можете использовать текущую валовую прибыль и маржу прибыли в качестве отправной точки для определения финансовых целей, а затем проанализировать отчет о прибылях и убытках, чтобы выяснить, как их достичь. Наш пример выше — лишь один из многих возможных путей.Обладая своим опытом и воображением, вы можете выбрать тот, который лучше всего соответствует вашим целям получения прибыли.

.

Добавить комментарий

Комментарий добавить легко