Все нюансы заполнения кассовой книги :: PROУчет

Должен ли вести кассовую книгу «упрощенщик», можно ли заполнять листы книги не каждый день, а еженедельно, сколько кассовых книг нужно вести организации, имеющей филиалы? На эти и другие вопросы, посвященные заполнению кассовой книги, вы найдете ответы в нашем материале.

Кто должен вести кассовую книгу

Наша организация находится на упрощенной системе. Должны ли мы формировать кассовую книгу?

Да, должны.

Кассовую книгу должны вести все организации, которые работают с наличностью. Об этом сказано в пункте 3 Порядка ведения кассовых операций в РФ, который утвержден Решением Совета директоров Центрального банка РФ 22.09.1993 N 40 (далее — Порядок).

Для организаций, применяющих упрощенную систему никаких исключений нет. Более того, в пункте 4 статьи 346.11 Налогового кодекса РФ сказано, что «для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций».

Обращаем особое внимание на то, что индивидуальный предприниматель, находящийся на общей или упрощенной системе также должен вести кассовую книгу. Это следует из Указаний Банка России от 17.07.2006 N 08-17/2540 (доведено Письмом ФНС России от 30.08.2006 N ММ-6-06/869@). Там сказано, что при совершении кассовых операций индивидуальные предприниматели должны соблюдать Порядок ведения кассовых операций в РФ.

***

Организация продает товары за наличный расчет. Можно ли не вести книгу кассира-операциониста, если ведется кассовая книга?

Нет, нельзя.

В соответствии с пунктом 3 Порядка для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. При этом наличие кассовой книги у налогоплательщика не освобождает его от обязанности вести книги кассира-операциониста по каждой контрольно-кассовой машине (п.

***

Как заполнять кассовую книгу

Банк назначил нашей организации проверку кассовой книги, авансовых отчётов и т.д. В связи с этим у нас несколько вопросов: надо ли вшивать в кассовую книгу приходные и расходные кассовые ордера и как правильно пронумеровывать листы? За какой период подшивается и опечатывается кассовая книга? Учет мы ведем в 1С.

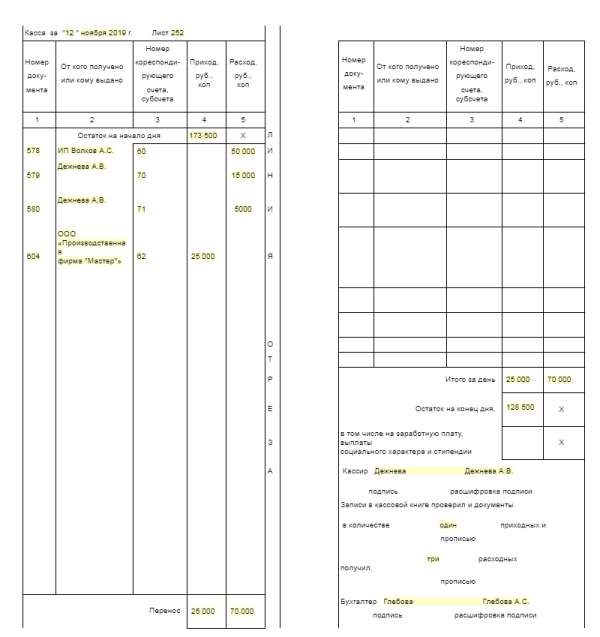

Унифицированная форма кассовой книги утверждена Постановлением Госкомстата России от 18.08.98 № 88 (форма № КО-4).

Если учет ведется автоматизированным способом, листы кассовой книги формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Об этом сказано в пункте 25 Порядка ведения кассовых операций. Таким образом, приходные и расходные кассовые ордера вшивать в книгу не надо. Они хранятся отдельно.

Нумерация листов кассовой книги осуществляется автоматически в порядке возрастания с начала года.

Кассовая книга прошнуровывается и опечатывается по истечении календарного года.

***

Покупатель расплатился с организацией за товар с использованием кредитной карты. Нужно ли отражать в кассовой книге такую выручку?

Нет, не нужно. Оплата товаров с помощью кредитных карт относится к безналичным расчетам (п. 5.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Письмом Минфина России от 30.08.1993 N 104). А в кассовой книге необходимо учитывать поступление и выдачу только наличных денег.

***

У индивидуального предпринимателя бывает всего 1-2 операции с наличностью в день. Можно ли заполнять листы кассовой книги не ежедневно, а делать это, например, раз в неделю?

Кассовую книгу надо заполнять каждый день, когда предприниматель осуществлял операции с наличными деньгами.

В пункте 24 Порядка сказано, что кассир (его обязанности может выполнять и сам предприниматель) ежедневно в конце рабочего дня подсчитывает итоги за день, выводит остаток на следующее число и оформляет отчет кассира (второй отрывной лист кассовой книги), подшивая к нему приходные и расходные ордера.

***

У нашей организации есть обособленное подразделение, не выделенное на отдельный баланс, находящееся в том же городе. И в подразделении и в головном офисе есть наличные расчеты. Как нам лучше вести кассовую книгу?

В соответствии с пунктом 22 Порядка каждое предприятие ведет только одну кассовую книгу, вне зависимости от наличия у нее обособленных подразделений Организация, имеющая в своем составе подразделение, может организовать ведение кассовой книги и кассовых операций следующим образом.

***

Если год закончился, а больше половины кассовой книги не заполнено. Нужно ли начинать новую кассовую книгу?

Да, нужно.

В соответствии с пунктом 25 Порядка ведения кассовых операций по окончании календарного года машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке, а общее количество листов кассовой книги за год заверяется подписями руководителя и главного бухгалтера, после чего книга опечатывается.

Таким образом, в начале нового календарного года следует завести новую кассовую книгу.

***

Кроме того, вы можете узнать, какие замечания банков, предъявляемые к организациям, обоснованны, а какие нет.

А также проверить, правильно ли вы заполняете отчет кассира.

Как правильно вести кассовую книгу?

Один из важных аспектов работы предпринимателя – работа с наличными и безналичными средствами. Отчетность на этот счет пестрит изобилием необходимых к заполнению бумаг, основным среди которых является кассовая книга.

Существует немало нюансов ее ведения и заполнения, несоблюдение которых чревато неприятностями.

Что такое кассовая книга и для чего она нужна?

Данный документ бухгалтерского учета отражает как доход, так и расход фирм. По причине того, что она – главный документ учета, вести ее необходимо аккуратно и следуя всем правилам и стандартам, поскольку львиная доля всех проверок учета приходится именно на нее.

Такая книга на предприятии может существовать только одна. Однако, если это предприятие крупное, с множеством подразделений, каждое из которых имеет свой отдельный бюджет – в таком случае, книг будет несколько, по одному на отдел.

Оригинал каждой такой книги, согласно правилам, находится в том подразделении, бюджет которого она учитывает, а в головную организацию или офис могут передаваться только копии книг.

Как оформляется кассовая книга?

Существуют единые правила оформления кассовых книг, оговоренные в соответствующей инструкции. Книга обязательна к шнуровке, нумерации, проставлению печатей и заверению подписями в первую очередь главного бухгалтера и директора организации.

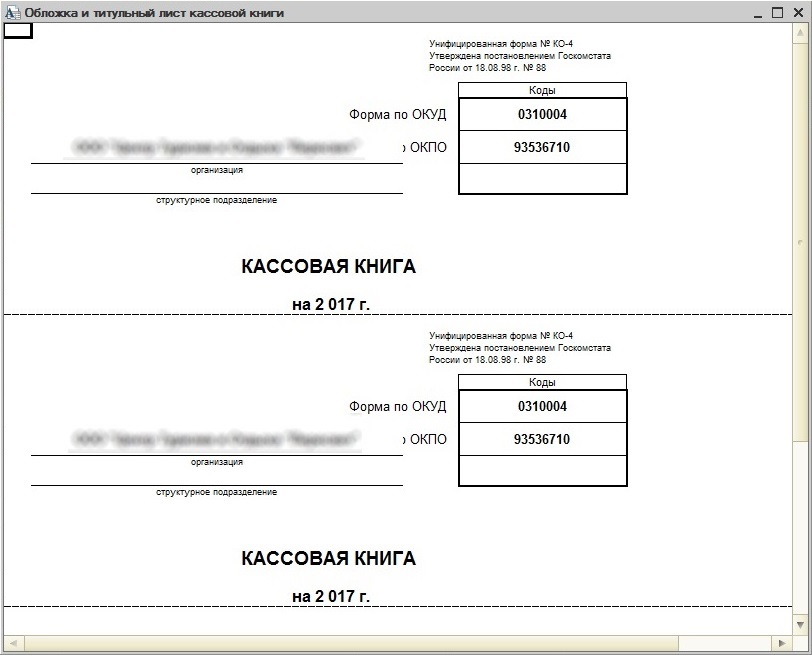

Документ ведется на протяжении одного календарного года, с наступлением следующего календарного года она должна быть заменена на новый экземпляр. Как правило, книга содержит пятьдесят или сто листов.

Если получилось так, что листов в книге не хватило на один год, дополнительные листы не вклеиваются в старую книгу, а заводится новая с указанием конкретного временного промежутка, в который она велась.

Титульный лист книги должен содержать наименование организации или личные данные индивидуального предпринимателя, на ней должен быть указан временной промежуток, к которому она относится, а так же наименование конкретного подразделения при условии, что книг на производстве несколько.

Как осуществляется ведение кассовой книги?

Заполнение книги подразумевает под собой внесение информации в готовую форму для записи.

Все записи за день, который оформляется по книге, делаются на одной странице, в конце этих записей обязательно суммируются итоги основных показателей, то есть прихода и расхода.

Деньги в конце дня так же сдаются материально ответственным лицом, обычно это кассир, в бухгалтерию. Средства должны точно совпадать с числом, указанным в книге.

Электронный учет

Технический прогресс, как известно, на месте не стоит, поэтому заполнение книги возможно не только вручную, но и с помощью электронных систем.

Для ведения книги в электронном виде необходимо специальное программное компьютерное обеспечение, которое полностью дублирует отображение книги на экране.

Однако, не стоит забывать, что такая книга не остается полностью в электронном виде – отчеты распечатываются и подшиваются точно так же, как и в рукописном варианте.

Подписи в распечатанном варианте книги должны быть рукописными, электронная роспись не считается действительной.

Инструкция и особенности заполнения кассовой книги

Сама по себе страница книги выглядит, как лист, разделенный на две части. Допускается сгибание по линии перфорации, необязательно заполнять отдельно обе части листа – можно использовать копировальную бумагу.

Одна из частей отрывается по указанной линии, подшивается в папку вместе с документами кассовой отчетности – накладными, заявлениями на выдачу средств, например, авансовые выплаты, ведомости и так далее.

Некоторые графы повторяются показаниями за несколько дней, например:

- Показания остатка предыдущего дня должны совпадать с первым показателем следующего

- Номера листов идут строго по порядку.

- Во вторую графу переносится вся информация об ордерах, которые приложены и подшиты в соответствующую папку.

- В организационных книгах обязательны указания кодов соответствующих выплат, например, код 70 будет означать зарплатные выплаты, подотчеты означены кодом 71 и так далее.

- После указания суммы «переноса» обязательно нужно проставить знак Z, исключающий дальнейшие подписи в колонку.

- Показания на начало и конец дня должны совпадать с учетом прихода и расхода предыдущего и текущего дня.

- Обязательно должны быть зафиксированы все данные с помощью подписей ответственных лиц (бухгалтер организации и кассир текущей смены).

- Указано количество подшитых ордеров.

Контрольно-кассовая машина (ККМ)

ККМ – это государственная система отслеживания и контроля за ведением отчетных бухгалтерских документов организации.

Контрольно-кассовые машины делятся по отраслям применения – для торговли в сфере услуг, гостиничного бизнеса и, отдельно, в нефтяной промышленности.

По конструкции они так же будут различаться на активную, пассивную, автономную и фискальную.

Касса

Кассы на данный момент различаются всего две:

- по Ф-системе

- и системе ЭКЛЗ

Повсеместно более применима вторая, поскольку первая выведена из системы регистрирования и встретить её уже нельзя: они были выведены из системы регистрации более десяти лет назад, а срок их работы составляет ровно семь лет.

У новой же системы не имеется ограничений по времени работы.

Видов отчетов по кассовым аппаратам существует всего три.

- Х-отчет, который можно снимать неограниченное количество раз в течение смены, на нем отображается общее число операций и сводный итог

- Z-отчет, который можно снимать всего один раз за смену, подтверждая его закрытие. На нем отображается финальный итог смены, этот документ является отчетным и обязателен к подшивке в архив

- ЭКЛЗ-отчет, своеобразная замена Х-отчетам, разница между которыми состоит в том, что в последнем виде отчетов возможен просмотр всех операций по отдельности

На нем отображается финальный итог смены, этот документ является отчетным и обязателен к подшивке в архив

На нем отображается финальный итог смены, этот документ является отчетным и обязателен к подшивке в архивВажно знать, что при работе на кассовом аппарате время должно точно совпадать с реальным, поскольку исправить это после пробития чеков уже невозможно. Несовпадение показателей времени строго отслеживается и подлежит наложению штрафа.

Фискальная память так же является неотъемлемой частью системы. Она содержит данные обо всех снятых отчетах, данные об организации, код налогового инспектора и многое другое.

При обнаружении несоответствий ведения кассовой отчетности с данными фискальной памяти накладывается штраф. В случае её неисправности она подлежит срочной замене во избежание несоответствий с отчетами.

Еще один элемент отчетности – контрольная лента, которая бывает двух видов:

- Бумажная

- Электронная

Она так же подлежит подшивке и хранению на протяжении не менее, чем пяти календарных лет.

Образец заполнения кассовой книги

Кто должен вести кассовую книгу?

Кассовую книгу на любом предприятии, где имеется касса, должен вести кассир или лицо, в обязанности которого входит ведение операций, связанных с применением кассового аппарата.

Если отдельного работника, отвечающего за ведение таких операций нет, за кассовую книгу автоматически отвечает тот, кто производит расчетные операции по установленному аппарату.

Как сшивать кассовую книгу?

Правила прошивки кажутся детской игрой на уроке труда, однако, зачастую в приеме документов отказывают не по причине некорректного составления, и именно из-за неверного оформления.

Вам понадобятся:

- Документы для прошивки

- Плотная нить (жгут)

- Ножницы

- Белая чистая бумага

- Клей

- Дырокол

Инструкция:

- Распечатайте все необходимые для прошивки документы

- Проделайте дыроколом отверстия

- Проденьте плотную нить

- Завяжите ее узлом на обратной стороне стопки

- Отрежьте от листа белой бумаги небольшой кусочек примерно 2х8 см

- Заклейте промежуток между отверстиями дырокола поверх нити

- Подпишите бумажку следующим по следующему образцу: «Всего прошито и пронумеровано *кол-во прошитых листов цифрой и прописью* листа/ов» (например: «всего подшито и пронумеровано 5 (пять) листов»)

- Поставьте под надписью свою подпись с расшифровкой так, чтобы она немного заходила за края кусочка бумажки, т. е. если листочек оторвать – края росписи будут видны

е. если листочек оторвать – края росписи будут видны

е. если листочек оторвать – края росписи будут видны

Особенности кассовой книги для ИП и ООО

Индивидуальные предприниматели и малые предприятия (малыми считаются те организации, в которых работает менее ста человек, а общий годовой доход которых – менее четырехсот миллионов) не обязаны вести кассовую книгу учета. Однако, закон не запрещает им делать это по своей инициативе.

Для ООО ведение этого документа строго обязательно.

Общие правила ведения кассовых операций

Основными документами, которые регулируют в настоящее время наличное денежное обращение в РФ, являются Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05 января 1998 № 14-П (далее – Правила) и Порядок ведения кассовых операций в Российской Федерации, утвержденный ЦБ РФ от 22 сентября 1993 № 40 (далее – Порядок).

Для осуществления расчетов наличными денежными средствами каждой организации необходимо иметь кассу. При этом организация обязана соблюдать требования, установленные Порядком ведения кассовых операций в Российской Федерации. Он утвержден письмом ЦБ РФ от 04 октября 1993 № 18:

3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денежных средств предприятиями при осуществлении расчетов с организациями и населением производится с обязательным применением контрольно-кассовых машин.

Денежные средства могут поступать в кассу предприятия из различных источников (с расчетного счета предприятия, от покупателей и заказчиков).

Все кассовые операции, проводимые организациями,

должны оформляться первичными документами (приходными, расходными кассовыми

ордерами, платежными ведомостями и т. д.).

д.).

Поступление наличных денег в кассу предприятия оформляется приходным кассовым ордером, а выдача денежных средств — расходным кассовым ордером и производится только в день их составления.

Первичные кассовые документы должны быть заполнены четко, подчистки или исправления в этих документах не допускаются.

Постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» предусмотрены формы по учету кассовых операций:

1.1. по учету кассовых операций

N N КО-1 «Приходный кассовый ордер», КО-2 «Расходный кассовый ордер», КО-3 «Журнал регистрации приходных и расходных кассовых документов», КО-4 «Кассовая книга», КО-5 «Книга учета принятых и выданных кассиром денежных средств»;

Журнал регистрации приходных и расходных кассовых документов (форма N КО-3)

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

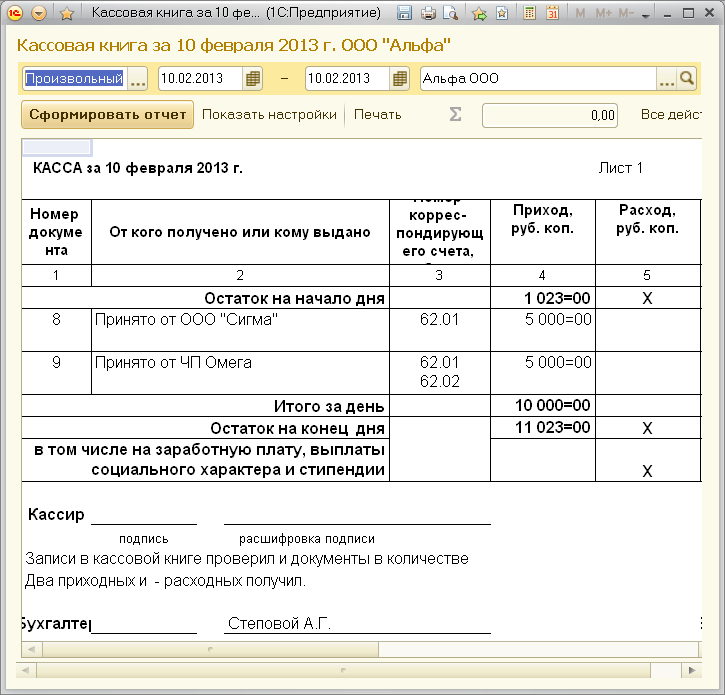

Для учета поступлений и выдач наличных денежных средств организации, в кассе применяется кассовая книга по форме № КО–4, в которую кассир записывает все поступления и выдачи денежных средств.

Каждый лист кассовой книги состоит из двух равных частей:

- одна из них заполняется кассиром как первый экземпляр,

- вторая

заполняется кассиром как второй экземпляр через копировальную бумагу

чернилами или шариковой ручкой. Первые и вторые экземпляры листов кассовой

книги

нумеруются одинаковыми номерами. Первые остаются в кассовой книге, вторые

(отрывные) являются отчетом кассира и до конца операций за день не отрываются.

В конце каждого рабочего дня кассир подсчитывает итоги и выводит остаток

в кассе на следующий день. Второй экземпляр (отрывной лист) в качестве

отчета кассир ежедневно передает в бухгалтерию вместе с приходными и

расходными кассовыми ордерами под расписку в кассовой книге. Контроль

за правильным ведением кассовой книги возлагается на главного бухгалтера

организации.

Первые и вторые экземпляры листов кассовой

книги

нумеруются одинаковыми номерами. Первые остаются в кассовой книге, вторые

(отрывные) являются отчетом кассира и до конца операций за день не отрываются.

В конце каждого рабочего дня кассир подсчитывает итоги и выводит остаток

в кассе на следующий день. Второй экземпляр (отрывной лист) в качестве

отчета кассир ежедневно передает в бухгалтерию вместе с приходными и

расходными кассовыми ордерами под расписку в кассовой книге. Контроль

за правильным ведением кассовой книги возлагается на главного бухгалтера

организации.

Первые и вторые экземпляры листов кассовой

книги

нумеруются одинаковыми номерами. Первые остаются в кассовой книге, вторые

(отрывные) являются отчетом кассира и до конца операций за день не отрываются.

В конце каждого рабочего дня кассир подсчитывает итоги и выводит остаток

в кассе на следующий день. Второй экземпляр (отрывной лист) в качестве

отчета кассир ежедневно передает в бухгалтерию вместе с приходными и

расходными кассовыми ордерами под расписку в кассовой книге. Контроль

за правильным ведением кассовой книги возлагается на главного бухгалтера

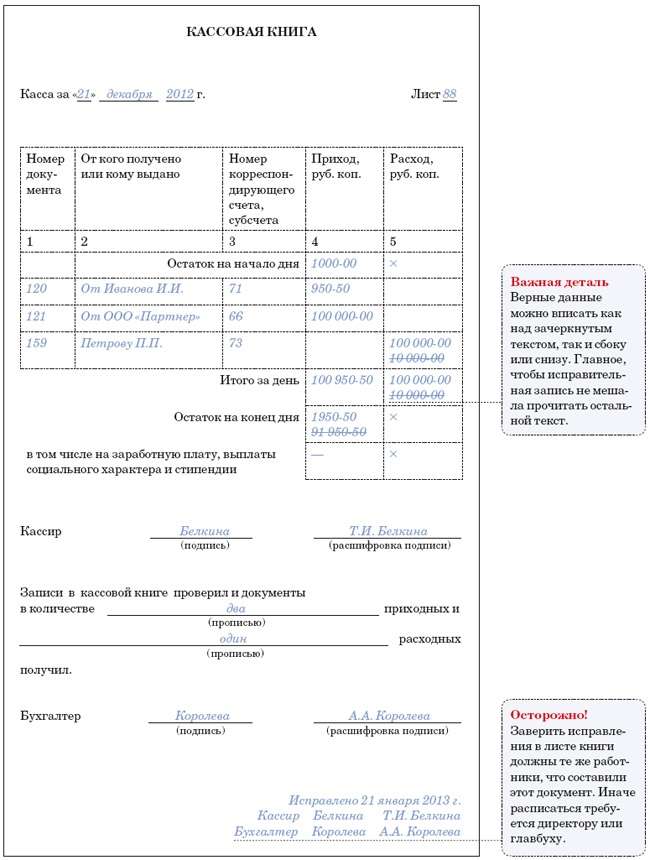

организации.Организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана мастичной печатью на последней странице. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. При организации бухгалтерского учета по автоматизированной форме кассовую книгу можно вести в электронном виде с обязательным ее выводом на бумажные носители.

Кассовая книга (форма N КО-4)

Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано _______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист

кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной

линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных

линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной

стороны через копировальную бумагу чернилами или шариковой ручкой. Первые

и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры

листов остаются в кассовой книге. Вторые экземпляры листов должны быть

отрывными, они служат отчетом кассира и до конца операций за день не

отрываются.

Первые

и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры

листов остаются в кассовой книге. Вторые экземпляры листов должны быть

отрывными, они служат отчетом кассира и до конца операций за день не

отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня».

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Книга учета принятых и выданных кассиром денежных средств (форма N КО-5)

Применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям.

На основании письма ЦБ РФ от

16 мая 2003 № 23 «Обобщение практики применения нормативных актов Банка

России по вопросам валютного регулирования» в целях учета операций с наличной

иностранной валютой, осуществляемых через кассу организации при расчетах

с командируемыми лицами, организация может отражать операции по выдаче

и приему наличной иностранной валюты, полученной со счета в банке для

оплаты командировочных расходов, в соответствии с

Положением ЦБ РФ от 25 июня 1997 № 62 «О порядке покупки и выдачи иностранной

валюты для оплаты командировочных расходов», применяется с учетом особенностей,

установленных Указанием ЦБ РФ от 20 октября 1998 № 383-У «О порядке совершения

юридическими лицами — резидентами операций покупки и обратной продажи иностранной

валюты на внутреннем рынке Российской Федерации», по аналогии с порядком

учета рублевых кассовых операций в кассовой книге. При этом учет

кассовых операций с наличной иностранной валютой должен осуществляться в

отдельной кассовой книге.

При этом учет

кассовых операций с наличной иностранной валютой должен осуществляться в

отдельной кассовой книге.

В соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ организации должны производить ревизию денежных средств в кассе.

Приказ Минфина РФ от 29 июля 1998 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

Инвентаризация имущества и обязательств

26. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Порядок ведения кассовых операций в Российской Федерации, утвержденный письмом ЦБ РФ от 04 октября 1993 № 18:

IV. Ревизия кассы и контроль за соблюдением кассовой дисциплины

37. В сроки,

установленные руководителем предприятия, а также при смене кассиров на

каждом предприятии производится внезапная ревизия кассы с полным полистным

пересчетом денежной наличности и проверкой других ценностей, находящихся

в кассе. Остаток денежной наличности в кассе сверяется с данными учета

по кассовой книге. Для производства ревизии кассы приказом руководителя

предприятия назначается комиссия, которая составляет акт. При обнаружении

ревизией недостачи или излишка ценностей в кассе в акте указывается их

сумма и обстоятельства возникновения.

Примерная форма акта ревизии наличия денежных средств приведена в Приложении N 4.

В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Для индивидуальных предпринимателей, перешедших на Упрощенную систему налогообложения и Единого налога на вмененный доход, Налоговым Кодексом РФ, предусмотрена обязанность соблюдения порядка ведения кассовых операций как и для всех организаций.

Как правильно вести кассовую книгу ИП: правила заполнения

Предприниматели должны вести учет движения денежной наличности наряду с предприятиями других форм собственности. Учет предполагает документальное оформление поступления, выдачи денежных средств, сдачи наличности в учреждение банка.

Обязанность ведения кассовой книги предпринимателями

В 2014 году законодательством внесены изменения в порядок ведения предпринимателями кассовой книги. На основании Указания Центробанка от 11.03.2014г. за № 3211-У ИП освобождены от ведения кассовой книги. Нововведение законодательства не означает отказа от ведения учета наличных денежных средств, но допускает отсутствие точного учета и исключает проверки кассы налоговыми органами.

Требование законодательства состоит в обязательном учете физических показателей деятельности предпринимателя, на основании которых начисляются налоги. Данное указание можно в первую очередь применить к учету специальных режимов налогообложения ИП.

Преимущественное количество активно работающих ИП продолжают вести журнал и оправдательные документы. Если предприятие использует общую систему налогообложения или имеет значительные денежные обороты, неведение кассовой книги может привести к потере данных или, что также вероятно, сокрытию средств недобросовестными сотрудниками.

Прямое указание на отсутствие необходимости вести кассовую книгу предпринимателям на ОСН отсутствует. Кроме того, если ИП имеет зарегистрированную технику ККТ, в этом случае ведение журнала необходимо. Проверка ведения учета ККМ производится одновременно с контролем поступления денежных средств в операционную кассу ИП. Если журнал вести правильно, проверка имеет положительный результат.

Послаблением в учете операций воспользовались только предприниматели, имеющие:

- малые обороты денежной наличности;

- отсутствие численности работников;

- незарегистрированный ККМ, используемый в качестве способа учета движения наличности.

Простота заполнения книги и сопровождающих документов позволяет предпринимателю использовать журнал для контроля операций. Если самостоятельно сложно разобраться в порядке движения документов, подсказать, как правильно заполнять формы, могут специалисты – налоговые консультанты обслуживающих учет компаний.

Отличие кассы от ККМ

В учете денежной наличности различают средства, полученные с использованием контрольно-кассовой техники и операционную кассу предприятия. Если ИП имеет зарегистрированную в установленном порядке ККМ, денежная наличность поступает операционисту с выпиской документа о приеме – чека, иной формы.

По окончании кассовой смены наличность по отчету кассира вносится в операционную кассу предприятия. Кассир оформляет операцию приходным кассовым ордером. При отсутствии официально зарегистрированного ЭКЛЗ денежная наличность может не сдаваться в кассу по окончании рабочего дня (вариант, используемый ИП на ЕНВД при расчетах с населением в розничной торговле).

Общие положения о журнале

Предприниматель может вести только одну книгу. На титульном листе необходимо указать основные реквизиты предпринимателя. Второй экземпляр не допускается и заводится на предприятии только по окончании предыдущего экземпляра. Вести кассовую документацию и книгу поручают одному лицу:

Вести кассовую документацию и книгу поручают одному лицу:

- Ответственность за ведение документа возлагается на кассира – материально ответственное лицо. С сотрудником, помимо трудового договора, заключается соглашение о полной материальной ответственности.

- При уходе в отпуск или возникновении иного разрешенного законодательством случая отсутствия вести кассовую документацию разрешается другому сотруднику. Документы и наличность передают правильно, по акту. Право ведения журнала определяется приказом ИП.

При наличии нескольких торговых точек выручка вносится по приходным кассовым ордерам после их закрытия. Если точек значительное количество, допускается взнос в операционную кассу по одному приходному ордеру, составляемому старшим кассиром. К документу прилагается реестр с подробной разбивкой по точкам.

Внимание! Заполнять кассовую книгу необходимо в четкой хронологии событий. Операция должна быть занесена в день движения средств – прихода или расхода.

Журнал может составляться в электронном или ручном варианте. Выбор того, как вести форму, определяется в добровольном порядке и в зависимости от оборотов ИП. Для малых размеров выручки ручная форма не менее удобна, чем электронный вариант.

Ручная форма ведения кассовой книги

При ручном заполнении документ до начала его ведения нумеруется, прошивается и заверяется подписью ИП. При нумерации страниц используется сквозной способ проставления номеров. Если предприниматель использует печать, на скрепляющем прошивку листке ставится печать, конец которой должен попасть на журнал.

При ручном заполнении документа:

- Исключаются помарки, подчистки и исправления записей. Требование распространяется как на листы кассовой книги, так и на оправдательные формы, подтверждающие движение денежных средств. При возникновении неверной записи лист перечеркивается по диагонали с записью поверх линии в форме «испорчено» или ином аналогичном варианте.

- По окончании кассового дня бухгалтерский работник должен вывести остатки денежной наличности. Величина остатка переходит на следующий день и служит начальной суммой листа.

В форме указывается количество подшитых приходных и расходных ордеров. Документы первичного учета необходимо вести и подшивать отдельно. Книга состоит из 2-частей – вкладыша и отчета кассира, который подлежит подшивке одновременно с формами первичного учета.

Электронная форма ведения журнала

При электронном ведении документ необходимо распечатывать по периодам. Предприятие в форме ИП самостоятельно определяет периодичность в зависимости от количества документооборота. После распечатывания документа его необходимо сшить и подписать в установленном порядке.

Электронная форма достаточно удобна и имеется во всех сопровождающих учет бухгалтерских программах. Преимущества электронной формы:

- Отсутствует необходимость подсчета дебетовой и кредитовой части документа с выводом сальдо.

- Перенос остатков производится автоматически.

- Нет необходимости нумерации листов. Функция задается автоматически.

- В программе можно задать правильные проводки для дальнейшего формирования данных.

- При заполнении нет необходимости записи фамилий, инициалов сотрудников и их паспортных данных для первичного учета. Показатели вносятся единожды в справочники программы.

Если вести форму в автоматическом режиме, исключаются ошибки, на поиск и устранение которых тратится значительное количество времени. Хранение журнала осуществляется по правилам, определенным для форм первичного учета.

Важно! Книга подлежит хранению в течение 5-ти лет. По окончании срока создается комиссия по уничтожению документа и производится утилизация по письменному акту. Акт необходимо продолжать хранить бессрочно.

Электронная кассовая книга: что учесть при оформлении

Электронный документооборот и отчетность

Порядок ведения кассовых операций

Предприятие может вести кассовую книгу в электронной форме, что значительно упрощает работу кассира и бухгалтера. Но детальной инструкции по заполнению электронной кассовой книги нет, а ее оформление имеет свои особенности. Поэтому на практике часто возникают вопросы, ответы на которые вы найдете в этой консультации.

Кассовая книга – это документ установленной формы, который применяют для ведения первичного учета наличности в кассе (пп. 9 п. 3 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 29.12.17 г. № 148, далее – Положение № 148). Ее типовая форма № КО-4 приведена в приложении 5 к Положению № 148.

Таблица для печати доступная на странице: https://uteka.ua/tables/55185-0Важно! Кассовую книгу должны вести все предприятия (в т. ч. и фермерские хозяйства – юрлица), у которых есть касса. Они ведут одну книгу для учета операций с наличными в национальной валюте (без учета касс обособленных подразделений) (п. 39 Положения № 148). |

Право вести кассовую книгу в электронной форме предусмотрено п. 41 Положения № 148. Чтобы воспользоваться этим правом, необходимо выполнить следующие условия:

- предприятие должно обеспечить надлежащее хранение кассовых документов;

- программное обеспечение, с помощью которого ведется кассовая книга, обеспечивает визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладного аркуша касової книги» и «Звіту касира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажном виде).

Вкладной лист кассовой книги можно распечатать в конце месяца или в конце года. Такая периодичность установлена в п. 6 пояснений по заполнению приложения 5 к Положению № 148.

Какой период выбрать, предприятие определяет самостоятельно. Выбор рекомендуем закрепить в Положении об организации бухгалтерского учета.

Кассир после распечатки вкладного листа кассовой книги и отчета кассира проверяет правильность их составления, подписывает их и передает отчет кассира вместе с кассовыми документами в бухгалтерию под подпись во вкладном листе кассовой книги.

Однако на практике такой длительный период распечатки листов кассовой книги имеет свои минусы. Это большой объем работы как для бухгалтера, так и для кассира (надо проверить и подписать кассовую книгу за весь период). Кроме того, кассир, который проводил операции в течение периода, может уволиться. Поэтому мы рекомендуем распечатывать листы кассовой книге ежедневно. К тому же такой порядок не противоречит нормам Положения № 148.

По общему правилу, установленному п. 39 Положения № 148, листы кассовой книги нужно нумеровать. Нумерация страниц с начала года должна начинаться с «1» (см. ОИР, категория 109.15). Интервалы, когда кассовая книга не заполнялась из-за отсутствия кассовых операций, не влияют на порядок нумерации.

После окончания календарного года (или по необходимости) кассир формирует вкладной лист кассовой книги в подшивки в хронологическом порядке. Общее количество листов за год заверяют подписями руководителя и главного бухгалтера на титульной странице книги. Такие подшивки формируют в книгу.

Форма титульного листа кассовой книги предусматривает заверение печатью предприятия количества пронумерованных и прошнурованных страниц. Однако заверять подписи печатью предприятие может только при ее наличии (п. 39 Положения № 148).

После окончания календарного года кассовую книгу на электронных носителях передают на хранение согласно требованиям законодательства. Срок хранения – 3 года при условии завершения налоговой проверки (ст. 352 п. 4.2 гл. 4 разд. I Перечня типовых документов, которые создаются во время деятельности государственных органов и органов местного самоуправления, других учреждений, предприятий и организаций, с указанием сроков хранения документов, утвержденного приказом Минюста от 12.04.12 г. № 578/5).

Согласно п. 39 Положения № 148 в кассовой книге исправления не допускаются. Однако в этом же пункте сказано, что внесенные исправления заверяются подписью кассира и главного бухгалтера (или лицом, которое его заменяет). Значит, исправлять ошибки все-таки можно.

Это общее требование по ведению кассовой книги. Никаких указаний по исправлению ошибок в электронной кассовой книге Положение № 148 не содержит. Нет ответа на этот вопрос и в Законе от 22.05.03 г. № 851-IV, который регулирует электронный документооборот.

На практике применяют следующий порядок. Если ошибки выявлены после распечатки листов кассовой книги, то исправления осуществляются так же, как и в бумажной кассовой книге, то есть корректурным способом. Для этого неправильный текст (цифры) зачеркивается, выше вписывается правильный текст (цифры). Рядом с исправлением делается надпись «Исправлено», ставятся подписи кассира и главного бухгалтера.

Важность кассовой книги в бухгалтерском учете | Малый бизнес

Кассовая книга, или журнал регистрации мелкой кассы, — это бухгалтерская книга для отслеживания мелких покупок за наличные. Некоторые малые предприятия, такие как рестораны, считают кассовые книги особенно полезными, потому что этим компаниям, как правило, требуются небольшие количества легкодоступных материалов, чтобы восполнить непредсказуемый дефицит. Другие, например технологические компании, обычно реже используют свои кассовые книги, потому что у них меньше шансов иметь срочные потребности в материальных предметах, которые можно удобно купить в таком месте, как магазин на углу.

Кассовая книга Использует

Кассовая книга полезна для бухгалтерского учета, поскольку она позволяет бизнесу отслеживать небольшие покупки за наличные, которые могут легко проскользнуть сквозь щели. Кассовая книга должна быть частью фонда мелкой наличности компании, который представляет собой денежную сумму, отложенную для недорогих покупок, которые неудобно совершать с помощью чека или кредитной карты. Некоторые продавцы, такие как киоски фермерских рынков, могут не принимать наличные или кредитные карты, поэтому при совершении покупок у них необходимо использовать мелкую кассу.

Протоколы кассовой книги

Чтобы вести кассовую книгу, укажите сумму денег, которую вы используете для создания фонда мелкой наличности, а затем перечислите и вычтите сумму каждой покупки, которая выходит из фонда. Когда вы израсходуете сумму, которую вы использовали для создания фонда мелкой наличности, добавьте еще денег и отметьте сумму, которую вы добавили в свою кассовую книгу. Периодически сверяйте счет, убеждаясь, что сумма в фонде соответствует балансу, указанному в книге.

Кассовая книга Бухгалтерия

Ваша кассовая книга должна отражать транзакции, которые являются законными коммерческими расходами, такие как материалы и расходные материалы.Поскольку они являются законными коммерческими расходами, вам необходимо будет перенести записи об этих операциях из кассовой книги в главную бухгалтерскую книгу, чтобы заявить о таких расходах в качестве вычетов. Распределите эти расходы по соответствующим категориям. Также запишите суммы, которые вы снимаете со своего банковского счета для перевода в свой фонд мелкой наличности, отмечая их в своей банковской книге.

Выпуски кассовой книги

Иногда бывает сложно определить, какие покупки наиболее подходят для учета кассовой книги.Сотрудники, которые не имеют права выписывать чеки или использовать кредитные карты компании, могут использовать мелкие денежные средства для покупок, которые на самом деле достаточно велики, чтобы их можно было оплатить другими формами. Кроме того, компания, чрезмерно полагающаяся на мелкие покупки за наличные, может слишком много тратить на товары, которые можно более дешево приобрести через оптовые источники.

Кроме того, компания, чрезмерно полагающаяся на мелкие покупки за наличные, может слишком много тратить на товары, которые можно более дешево приобрести через оптовые источники.

Ссылки

Биография писателя

Девра Гартенштейн — всеядное животное, опубликовавшая несколько веганских кулинарных книг.Она владеет и управляет небольшим продовольственным бизнесом в течение 30 лет.

Определение кассовой книги

Что такое кассовая книга?

Кассовая книга — это финансовый журнал, который содержит все денежные поступления и выплаты, включая банковские депозиты и снятие средств. Записи в кассовой книге затем разносятся в главную книгу.

Ключевые выводы

- Кассовая книга — это дочерняя компания главной книги, в которой регистрируются все операции с денежными средствами в течение периода.

- Кассовая книга ведется в хронологическом порядке, а баланс постоянно обновляется и проверяется.

- Более крупные организации обычно делят кассовую книгу на две части: журнал кассовых выплат и журнал кассовых поступлений.

- Кассовая книга отличается от кассового счета тем, что это отдельная книга, в которой регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.

- Существует три распространенных типа кассовых книг: одинарная, двойная и тройная.

Как работает кассовая книга

Кассовая книга является дочерней по отношению к главной книге, в которой все операции с денежными средствами, совершенные в течение отчетного периода, регистрируются в хронологическом порядке. Более крупные организации обычно делят кассовую книгу на две части: журнал денежных выплат, в котором регистрируются все денежные выплаты, и журнал денежных поступлений, в котором регистрируются все денежные средства, полученные в бизнес.

Журнал выплаты денежных средств будет включать такие элементы, как платежи поставщикам для уменьшения кредиторской задолженности, а журнал денежных поступлений будет включать такие элементы, как платежи клиентов по непогашенной дебиторской задолженности или продажи за наличные.

Основная цель кассовой книги — эффективное управление денежными средствами, когда легко определять остатки денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства, когда это необходимо. Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем отслеживать денежные средства через бухгалтерскую книгу.

Кассовая книгаи кассовая счет

Кассовая книга и кассовый счет несколько различаются. Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробные сведения или рассказ об источнике или использовании средств требуются в кассовой книге, но не на кассовом счете.

Существует множество причин, по которым бизнес может регистрировать транзакции, используя кассовую книгу вместо кассового счета. Легко получить доступ и определить ежедневные остатки денежных средств. Ошибки можно легко обнаружить с помощью проверки, а записи поддерживаются в актуальном состоянии, поскольку баланс проверяется ежедневно.В случае кассовых счетов остатки обычно сверяются в конце месяца после выпуска ежемесячной банковской выписки.

Запись в кассовой книге

Все операции в кассовой книге имеют две стороны: дебетовую и кредитную. Все денежные поступления регистрируются слева как дебет, а все денежные выплаты записываются по дате справа как кредит. Разница между левой и правой частями показывает остаток денежных средств в кассе, который должен быть чистым дебетовым сальдо, если денежный поток положительный.

Кассовая книга построена по столбцам. Существует три распространенных версии кассовой книги: одинарная, двойная и тройная. Кассовая книга, состоящая из одной колонки, показывает только поступления и выплаты наличными. Кассовая книга с двумя столбцами показывает денежные поступления и платежи, а также подробную информацию о банковских операциях. Кассовая книга с тремя столбцами отображает все вышеперечисленное, а также информацию о скидках на покупку или продажу.

Типичная кассовая книга с одним столбцом будет иметь заголовки столбцов: дату, описание, ссылку (или номер фолио) и сумму.Эти заголовки присутствуют как для левой стороны, показывающей квитанции, так и для правой стороны, показывающей платежи. Столбец даты — это дата транзакции.

Поскольку кассовая книга постоянно обновляется, она будет вестись в хронологическом порядке по транзакциям. В столбце описания бухгалтер записывает краткое описание или повествование о транзакции. В справочном столбце или столбце фолио бухгалтерской книги бухгалтер вводит номер счета для соответствующего счета главной книги. Сумма транзакции записывается в последнем столбце.

Ведение кассовой книги — важные условия и юридические требования

Многие бухгалтеры недооценивают важность кассового учета. На практике кассовый учет часто напоминает сплошной хаос. И все же вести надлежащую кассовую книгу нетрудно.

Налоговая служба, напротив, в последнее время все больше обращает внимание на проверку кассовых книг. Слишком часто государство теряет соответствующие налоговые поступления из-за скрытых продаж. Если аудитор отклонит кассовую книгу как неисправную, вы быстро окажетесь на дьявольской кухне в качестве предпринимателя.В следующей статье вы узнаете все, что стоит знать о кассовом учете.

Определение

В кассовом учете регистрируются поступления и расход внутренних денежных средств наличными. Все хозяйственные операции компании, оплачиваемые наличными, отражаются в кассовой книге. Как часть системы бухгалтерского учета, кассовая книга упрощает управление денежными средствами в виде справочной книги.

Зачем нужно вести кассовую книгу?

В некоторых отраслях бизнеса, например в гастрономии или розничной торговле, вы, будучи самозанятыми, должны иметь дело с огромными суммами платежей наличными.Законодатель принял здесь меры предосторожности. Чтобы предотвратить хищение продаж и, как следствие, массовое уклонение от уплаты налогов, предприниматели обязаны вести кассовые книги. Все платежей и снятия записываются в кассовой книге письменно или в цифровом виде. В характерной форме счета сравниваются обе позиции, из которых окончательно формируется сальдо. Эта разница не только показывает, сколько денег находится в кассе, но и баланс является важным элементом при составлении годовой отчетности.Когда вы ведете кассовую книгу, вы включаете, помимо каждой операции, соответствующие бухгалтерские документы.

Налоговые органы требуют правильного учета!

Почему я должен вести кассовую книгу как предприниматель? Ответ очевиден. Ваша кассовая книга — это точная копия того, что находится в вашем денежном ящике. Он регистрирует ваши кассовые операции , а остаток представляет интерес не только для бухгалтерии и вашего налогового консультанта, но и для налоговой инспекции. Для того, чтобы ваша кассовая книга точно отражала ваши денежные средства, очень важен ежедневный кассовый учет.Причем хронологический порядок всех пунктов должен быть правильным. Кредиторы вашей компании и налоговые органы требуют правильного учета — и кассовая книга — одна из них.

Важно: За ведение бухгалтерского учета и, следовательно, за ведение кассового учета всегда отвечает бухгалтер, сам предприниматель. Другими словами, это означает, что вы как предприниматель несете ответственность за все ошибки и неточности в своей кассовой книге!

Кто должен вести кассовую книгу?

Не все самозанятые лица обязаны вести кассовую книгу.Вид бизнеса определяет обязанность вести кассовую книгу. Если вы фрилансер или ведете малый бизнес, вам нужно только создать отчет о прибылях и убытках (EÜR), и вам не нужно вести кассовую книгу.

В принципе, трудоустроены только те предприниматели, которые обязаны составлять бухгалтерский баланс. Компании, внесенные в торговый реестр, также должны вести кассовую книгу. Тем, кто не зарегистрирован в торговом реестре, необходимо составить кассовую книгу только в том случае, если характер и масштабы их бизнеса требуют коммерческой операции.

Почему все еще стоит

Если вам нужно только подготовить отчет о профиците выручки для налоговой инспекции, вам не нужно создавать кассовую книгу. Тем не менее, желательно вести бизнес-книгу, особенно в розничной торговле. Кассовый учет особенно выгоден малым и средним компаниям, которые в основном работают с наличными деньгами. С помощью кассовой книги вы получаете кристально четкий обзор всех кассовых позиций — даже если вы на самом деле не обязаны это делать. Компаниям, которые должны составлять баланс, приходится вести гораздо более сложный учет.Например, GmbH обязаны вести кассовую книгу в дополнение к двойной бухгалтерской отчетности.

Обзор всех предприятий с кассовой книгой

- Компании с регистрацией в торговом реестре

- Компании, обязанные к ведению бухгалтерского учета и двойной записи

- Предприятия, которым требуется коммерческий бизнес операция по объему и типу

Вести кассовую книгу: малый бизнес и фрилансер

Малый бизнес

Если ваш годовой оборот не превышает 600 000 евро, а ваша прибыль составляет не более 60 000 евро, вы относитесь к группе малых предприятий.Кроме того, вы не можете выбрать юридическую форму, к которой применяется обязанность по подготовке отчетности. Это включает уже упомянутую GmbH.

Фрилансер

Категория фрилансеров (https://sevdesk.de/lexikon/freiberufler/) включает, например, врачей, налоговых консультантов и юристов, а также представителей большинства художественных, научных, педагогических или образовательных профессий. Таким образом, консультанты, дизайнеры, журналисты и переводчики тоже относятся к так называемым свободным профессиям. Статус фрилансеров не зависит от их прибыли и оборота.

Внимание: Согласно § 146 AO каждый предприниматель обязан вести индивидуальный учет всех продаж. Обязанность вести кассовую книгу снова вытекает из § 146 AO в связи с § 22 UStG. Однако запись в кассовой книге необходима только в том случае, если предприниматель обязан платить налог с продаж в соответствии с § 22 UStG. Таким образом, хотя мелкие торговцы обязаны готовить каждый доход индивидуально, им не нужно вести кассовую книгу. Самостоятельно занятые лица свободных профессий вообще не попадают в эту категорию, и по этой причине от них не требуется вести кассовую книгу.

Важные термины в кассовом учете

Кассовый аппарат, кассовая книга или кассовый аппарат? В кассовом учете термины часто используются как синонимы, которые, строго говоря, не описывают один и тот же объект. Подробные объяснения отдельных терминов можно найти здесь:

- Кассовая книга (Kassenbuch): Кассовая книга регистрирует все хозяйственные операции компании, которые были оплачены наличными.

- Кассовый аппарат (Registrierkasse): Регистрирующее устройство, которое вычитает оборот из наличных денег и создает для него чек.Кассовый аппарат используется для продажи товаров и услуг.

- Кассовый аппарат (Баркасса): Кассовый аппарат — это бетонный объект. Например, с помощью остатка наличности ручной кассы можно оплачивать меньшие расходы.

- Касса (Кассе): Внесение и снятие средств подпадают под абстрактный термин «кассовый аппарат». Термин «наличные» снова встречается в кассовой книге.

Как выглядит правильно хранимая кассовая книга?

Если вы обязаны вести кассовую книгу или хотите добровольно регистрировать свои операции с наличными деньгами, вам следует принять во внимание следующие моменты.

Структура вашей кассовой книги

В письменной или цифровой форме: каждая запись в кассовой книге всегда включает следующую информацию:

- Обозначение записи как Доход или расход

- Дата

- Уникальный номер документа , например номер счета

- Пояснительный текст бронирования , например, «бизнес-ланч» или «конверты»

- Сумма нетто и валюта c квитанции или платежи за золу

- Ставка налога с продаж в процентах (7 или 19%)

- Сумма налога на добавленную стоимость

- Окончательный остаток денежных средств или остаток

- Квитанция

Как правило, вы должны вести кассовую книгу в форме счета.Это означает, что вы сравниваете свои доходы и расходы, чтобы на последнем этапе создать баланс. Баланс показывает, сколько денег у вас в кассе. Если вашей компании необходимо вести баланс, эта сумма будет включена в ваш годовой отчет или в ваш баланс.

Кроме того, для каждой записи требуется квитанция. Кассовая книга должна всегда соответствовать фактическому остатку денежных средств. Недаром Кассовая книга считается вспомогательной книгой или вспомогательной книгой бухгалтерской .Поэтому на него распространяются все правовые нормы, которые уже применяются к вашей бухгалтерской отчетности. Окончательный баланс кассовой книги находится в балансе в разделе Оборотные активы .

Исправления кассовой книги

Конечно, вы можете ошибаться при ведении кассовой книги и при вводе новых записей. В то время как исправления в аналоговых кассовых книгах более сложны, цифровые книги для мелких резчиков обычно обеспечивают отличные решения. Используя аналоговую кассовую книгу, вы должны прежде всего убедиться, что вы просто не затемняете или иным образом не делаете исходную неправильную запись неузнаваемой.Вы сразу же привлечете внимание налоговой инспекции на вашу сторону. Исправления в кассовой книге всегда вносятся следующим образом:

- отметить ошибочную запись и следить за тем, чтобы запись оставалась разборчивой

- создать новую запись. Изменение записи должно быть понятным для постороннего лица.

Те же правила, конечно, применяются не только к аналоговым, но и к цифровым кассовым книгам. Если вы работаете с программным обеспечением, вам также не разрешается просто удалять записи здесь.Исправления всегда должны быть видимыми и отслеживаемыми.

Типичные ошибки кассового учета

Есть ряд ошибок, которые на первый взгляд кажутся несущественными, но которых не должно происходить при правильном кассовом учете.

- Наиболее частая ошибка обнаруживается среди квитанций и выпусков, которые не были записаны как записи. Вы также должны записывать в кассовой книге любые платежи с корпоративного счета и частные снятия средств.

- , поскольку кассовая книга не может быть изменена впоследствии, нет необходимости в модифицируемых файлах, таких как Excel, для ведения кассовой книги.

- Многие предприниматели предпочитают оставлять одну строку свободной между записями в своих бумажных кассах. Почему? Потому что выглядит аккуратнее и понятнее. Однако налоговая инспекция наказывает эту любовь к порядку как проступок, потому что пустые строки дают место для последующих записей. С помощью записей, добавленных позже, вы, наконец, можете попытаться улучшить свой баланс.

- Еще одна ошибка — не хранить документы прямо в кассовой книге. Если вы все еще работаете с классическими аналоговыми книгами, вам следует собирать чеки прямо в кассовую книгу.Если вы используете цифровую программу, все ваучеры сканируются и сохраняются.

- Также запрещено вести бухгалтерские книги исключительно для бухгалтерских целей. Как лицо, ответственное за кассовую книгу, вы обязаны регулярно пересчитывать наличные деньги. Независимо от того, насколько точен ваш кассовый учет и насколько безошибочно работает большинство программ, вы должны отслеживать все записи.

- регулярно сравнивайте рассчитанный остаток с остатком денежных средств. Если есть какие-либо расхождения, вы должны как можно скорее найти и исправить ошибку.

Обязательство по хранению также составляет 10 лет для кассового учета. Так что храните кассовую книгу и все чеки в течение 10 лет.

Если вы не ведете свою кассовую книгу должным образом, это может иметь далеко идущие последствия . Обычно налоговая служба добавляет сумму заявленного дохода. Если вы намеренно ведете свою кассовую книгу неправильно, налоговая служба в худшем случае сочтет это уклонением от уплаты налогов . Интересно, что правила надлежащего кассового учета также распространяются на предпринимателей, которые добровольно ведут свою кассовую книгу, но не обязаны это делать.

Законодательные требования кассового учета

Чтобы ваша кассовая книга была классифицирована как соответствующая требованиям, она должна соответствовать нескольким требованиям:

- Полнота и хронология: Согласно § 238 Abs. 2 HGB кассовая книга всегда должна вестись в хронологическом порядке. Все записи могут быть только в правильном хронологическом порядке.

- Безопасность изменений: Цифровая или аналоговая — ваша кассовая книга должна храниться таким образом, чтобы ее нельзя было впоследствии изменить.По этой причине кассовые книги Excel вряд ли находятся в пределах допустимого диапазона. В бумажных книгах не должно быть пустых строк, записи нельзя вводить карандашом или аналогичными письменными принадлежностями.

- Обязанность хранения в течение 10 лет: Согласно § 257 Abs. 1 и 4 HGB, предприниматели обязаны хранить законный срок хранения 10 лет. В течение 10 лет вы должны архивировать не только кассовые книги, но и все документы, которые должны храниться в надлежащем порядке.

- Оперативная обработка: Согласно § 146, параграфу 1 АО, законодатель регулирует период обработки вашего ежедневного денежного дохода. Если произошла операция с наличными, вы должны ввести записи не позднее следующего дня. Это единственный способ доказать, что вы не добавляли записи в какой-то момент, и таким образом впоследствии улучшить свой баланс.

- Понятность: В соответствии с § 145 AO экспертная третья сторона должна иметь возможность получить обзор вашей кассовой книги, включенных в нее деловых операций и состояния вашей компании в разумные сроки.

- На немецком языке: Согласно § 146 Abs. 3 AO кассовая книга в принципе может вестись только на немецком языке. Если вы используете другой язык, налоговая служба запросит у вас перевод. Вы также должны уметь объяснять символы и сокращения по запросу.

- Нет бронирования без квитанции: Согласно § 238 Abs. 2 HGB вам не разрешается делать запись, если соответствующие счета-фактуры, квитанции или кассовые чеки недоступны.

- Обязанность индивидуального учета: Все записи должны вноситься индивидуально в кассовую книгу.Исключены из этого правила предприятия, которые ежедневно обрабатывают большое количество операций с наличными. В этом конкретном случае достаточно ввести дневной баланс. С помощью кассового аппарата все входящие и исходящие транзакции могут быть проверены надежным способом в виде кассового отчета.

Эти требования закона распространяются на всех, кто ведет кассовую книгу. Малые предприятия и фрилансеры, которые добровольно создают свою кассовую книгу, также должны соблюдать правила надлежащего кассового учета!

Ваша кассовая книга как статья баланса

Кассовая книга — важная часть баланса вашей компании.В отчет о прибылях и убытках, который вы представляете в налоговую инспекцию в конце года, также включены операции с наличными деньгами. Остаток вашей кассовой книги записывается как актив по статье «Текущие активы». В § 266 HGB (Торговый кодекс Германии) вы найдете точные правила классификации баланса.

Наказуем ли неправильный расчет наличности?

Как предприниматель, вы по закону обязаны вести надлежащий бухгалтерский учет. Ведь, помимо прочего, ваши кассовые книги являются базой для налогообложения.Государство в первую очередь обеспечивает свои налоговые поступления через законы. Налоговая служба выступает в этом отношении посредником. Поэтому ваши книги всегда должны отслеживаться третьей стороной-экспертом. Недаром все счета нужно хранить долгое время. Ни одна компания не может игнорировать требования закона. Следовательно, есть риск некорректного кассового учета:

- Штрафы

- Санкции по торговому праву

- Дополнения

- В случае оправданного уклонения от уплаты налогов даже лишение свободы

Ошибки в кассовом учете в связи с ненадлежащим ведением бухгалтерского учета в налоговой инспекции не принимаются.В случае отсутствия данных или последующих исправлений налоговая инспекция может вернуть представленные документы и потребовать от предпринимателя исправить недостающие или неверные данные. В серьезных случаях есть риск неблагоприятной оценки, отзыва налоговых льгот или даже уголовного налогового производства.

Как правильно вести кассовую книгу с помощью правильных инструментов

Ведение ручной кассовой книги с помощью шаблонов Word и Excel

С помощью шаблона кассовой книги для Word или Excel можно быстро и легко создавать и распечатывать формы.Единственное требование для бесплатного использования документов здесь — наличие программного обеспечения на вашем собственном компьютере. Для небольших компаний с управляемым движением денежных средств это ручное решение может оказаться полезным. Здесь важна разница между работой с программой и печатью форм. Хранение кассовой книги с файлом Excel не соответствует правилам GoBD и, следовательно, не разрешено. В конце концов, записи в кассовой книге можно редактировать в любое время в таких программах, как Word или Excel.

Рукописная кассовая книга

Для тех, кто по-прежнему предпочитает работать с рукописными документами, есть возможность распечатать документ, созданный в Excel, и заполнить его вручную. Шаблон кассовой книги еще не должен содержать никаких записей. Затем формы рассматриваются как аналоговая кассовая книга. Однако все, кто полагается на ручной труд, должны соблюдать постановления законодателя даже с этой формой кассовой книги. Таким образом, шаблон Excel или Word должен иметь следующие имена в строках заголовка:

- начальное сальдо

- Текущий остаток денежных средств

- Доходы и расходы

Для каждой отдельной транзакции необходимо указать:

- Порядковый номер

- Дата

- Сумма

- Налог на добавленную стоимость по ставке

- квитанция

В зависимости от количества записей отчет закрывается и подписывается ежедневно, еженедельно или ежемесячно.

Электронный кассовый аппарат с онлайн-инструментами

Помимо бесплатных шаблонов кассовых отчетов и образцов кассовой книги, которые доступны в Интернете, для создания кассовой книги подходят различные онлайн-инструменты. На рынке доступно несколько кассовых программ. Главное преимущество: ваша бухгалтерия доступна из любого места в облаке. Как предприниматель, вы экономите много времени, создавая кассовую книгу, протокол подсчета наличных денег и кассовый отчет с помощью подходящего инструмента.Если вы ежедневно обрабатываете большое количество операций с наличными деньгами и слишком много времени уделяете бухгалтерскому учету, у вас вряд ли будет время на основной бизнес.

На данный момент кассовая книга онлайн — это поддерживаемый браузером инструмент, с помощью которого вы можете вести учет наличности онлайн. Это означает, что вы вводите свои кассовые чеки напрямую через Интернет. Пока вы вводите квитанции, онлайн-инструмент постоянно проверяет их на полноту. Соблюдать принципы правильного учета можно с легкостью с помощью онлайн-инструментов.

Кассовый учет с помощью бухгалтерской программы

Хранение кассовых книг в ручном режиме подвержено ошибкам и требует очень много времени. Простое изменение числа может испортить всю вашу работу. Если это произошло, необходимо исправить всю кассовую книгу. С помощью мощного программного обеспечения этих проблем можно легко избежать. Кроме того, бухгалтерская программа эффективна и экономит время . Еще одним преимуществом является то, что сложное финансовое программное обеспечение экономит вам много вычислительной работы, при этом постоянно следя за своим денежным балансом.

Молодые предприниматели, которые только начинают заниматься самостоятельно, часто задаются вопросом, могут ли они доверить ведение бухгалтерии налоговому консультанту. Нет противоречия между бухгалтерским учетом налогового консультанта и вашим собственным финансовым программным обеспечением. Эти два варианта не являются взаимоисключающими — наоборот: если вы постоянно следите за своим бухгалтерским учетом, вы также можете лучше общаться со своим налоговым консультантом. Действительно хорошее бухгалтерское программное обеспечение не требует пояснений. Практически в качестве побочного эффекта он показывает, как правильно вести кассовую книгу.

Заключение

Правильное управление денежными средствами поможет вам не оставлять налоговой инспекции места для дополнений. Консультации поддержат вас в бухгалтерском учете и избавят вас от ручного учета. Единственное, что важно при рукописном кассовом учете, — это соблюдение принципов правильного кассового учета. Недаром во время налоговых проверок производятся регулярные оценки. Если аудиторы обнаруживают неправильный учет наличности, можно поставить под сомнение всю отчетность.Небольшая халатность может иметь серьезные финансовые последствия. Последствия могут быть далеко идущими. Если весь бухгалтерский учет больше не является окончательным, налоговая служба может признать налоговую ответственность.

Настройте и ведите свои книги

Ведение точной финансовой отчетности — это требование закона, позволяющее готовить счета на конец года и налоговые декларации. Хорошо организованная, актуальная и точная финансовая отчетность имеет важное значение для анализа продаж и денежных потоков, управления кредитными ресурсами и контроля запасов.

Большинство предприятий легко справляются с собственными потребностями в бухгалтерском учете. Компьютерная система является самой быстрой и простой для всех, кроме самых простых предприятий.

Выбор системы

Настройка вашей системы

Запись продаж

Продажа за наличный расчет

Покупки

Покупки за наличные

Проверка банковских выписок

Банковская сверка

1. Выбор системы

Осознайте ограничения бумажных систем

- Если финансы вашего бизнеса не очень просты, компьютерная система будет лучше.Ведение и оценка финансовых отчетов в ручном режиме будет стоить вашему бизнесу больше времени и денег.

- Требования HMRC «Making Tax Digital», которые вводятся постепенно, требуют, чтобы многие компании представляли свои налоговые декларации по НДС и самоисчислению в режиме онлайн с использованием совместимого программного обеспечения. В конечном итоге это будет применяться ко всем предприятиям, зарегистрированным в качестве плательщика НДС или имеющим годовой оборот более 10 000 фунтов стерлингов.

- Подумайте о росте вашего бизнеса. Дальнейший переход на компьютерную систему будет разрушительным.

- Компьютерные системы предлагают повышенную скорость и гибкость. Они могут избавить вас от скуки при выполнении повторяющихся задач, но вам нужно убедиться, что ваши финансовые данные хранятся в безопасности.

Узнайте о пакетах программ для бухгалтерского учета

- Спросите у других компаний или у своего бухгалтера, какие пакеты они рекомендуют.

- Вы можете загрузить программное обеспечение в свою сеть или использовать онлайн-пакет (облачный).

- Хорошо известные варианты включают Intuit QuickBooks, Sage Business Cloud, Clear Books и Xero.

Обратитесь за советом к бухгалтеру

- Правильная система упростит им подготовку ваших счетов, сократив ваши расходы.

- Они также смогут рассказать вам, как сгруппировать различные затраты, чтобы информация была полезной для вас.

- Подумайте, нужно ли вам (или потребуется) вести учет и возвраты НДС. При необходимости посоветуйтесь со своим бухгалтером по поводу обработки НДС, поскольку ошибки могут дорого обойтись.

2. Настройка системы

Вы должны регистрировать все деньги, поступающие и исходящие из вашего бизнеса, как для отслеживания вашего денежного потока, так и для вашей налоговой отчетности.HM Revenue & Customs (HMRC) имеет режим штрафов, который возлагает на предприятия обязанность проявлять разумную осторожность, усиливая потребность в хорошем ведении документации.

Создание файлов для ведения учета продаж

- Безналичные компании выставляют счета по каждой продаже и хранят их в двух файлах: «Продажи с оплатой» и «Продажи без оплаты».

- Кассовые предприятия используют кассовые аппараты и кассовые системы для регистрации своих продаж. Эти записи также должны быть сохранены.

Создание файлов для учета покупок

- Храните два файла для счетов-фактур: «Оплаченные покупки» и «Неоплаченные покупки».

- Храните отдельную коробку с надписью Petty Cash для квитанций о деловых покупках, сделанных за наличные.

Открыть отдельный счет в банке

- Отдельный банковский счет для бизнеса упрощает учет доходов и расходов вашего бизнеса. Не выписывайте личные чеки с этого аккаунта.

- Если возможно, старайтесь совершать все деловые покупки с этого счета, а не из собственного кармана. Для небольших сумм (например, дорожных расходов) это не всегда возможно.

- Запрашивайте ежемесячные банковские выписки и систематически храните их.

Создание ручной или компьютеризированной кассовой книги для обобщения финансовой информации

- В кассовой книге регистрируются все деньги, поступающие и списываемые с вашего банковского счета (включая чеки и электронные платежи).

- Бухгалтерское программное обеспечение автоматически включает те же функции, что и кассовая книга. Если вы выберете ручную систему, вы можете купить аналитическую книгу для использования в качестве своей кассовой книги.

- Вам необходимо выбрать, какие заголовки использовать для записи различных видов расходов. Спросите совета у своего бухгалтера.

При необходимости создать отдельную книгу продаж за наличные

- Эта запись будет похожа на вашу кассовую книгу, но она будет использоваться для записи фактических денежных средств, поступающих в кассу и из нее.

3. Учет продаж

Вам нужна простая рутинная процедура для отслеживания ваших продаж, упрощающая сопоставление счетов-фактур, проводок по счетам и банковских выписок.

Выставляйте счет каждый раз, когда вы совершаете продажу

- Присвойте каждому счету исходный номер (001, 002 и т. Д.) И сохраните копию.

- Если вы зарегистрированы как плательщик НДС, вы должны выставлять счета-фактуры.

- Подайте копию счета-фактуры в «Неоплаченные продажи». Поместите самый последний счет вверху, чтобы счета были автоматически отсортированы по дате.

- Для продаж за наличный расчет может потребоваться отдельная система.

Примечание при оплате счета

- Оплатите чек клиента на свой банковский счет, если платеж не производится в электронном виде.

- Возьмите соответствующий счет-фактуру из «Неоплаченные продажи» и отправьте его в «Продажи оплачены».

- Поместите последний оплаченный счет вверху, чтобы счета автоматически располагались в том порядке, в котором они были оплачены.

Обновляйте кассовую книгу раз в неделю

- Просмотрите корешки своей платежной книжки и проверьте свою банковскую выписку в Интернете. Введите в кассовую книгу данные всех оплаченных счетов.

- Если вы зарегистрированы в качестве плательщика НДС, запишите отдельные цифры для суммы счета без НДС и суммы НДС.

- Сравните записи со счетами в файле «Оплаченные продажи». Поставьте галочку напротив номера счета на каждом счете, чтобы показать, что данные были введены в вашу кассовую книгу.

- Если вы регулярно платите чеками в свой банк, вам понадобится отдельный столбец «банк» в разделе «деньги в» вашей кассовой книги. Здесь отображается общая стоимость чеков, выплаченных за каждый день, что упрощает проверку по вашей выписке из банка.

Решение любых нестандартных ситуаций

- Если в счет-фактуру вносятся изменения, выставьте новый счет-фактуру.Напишите «Отменено: см. Счет-фактуру». xxx ‘в исходном счете-фактуре и отправьте его в Sales Paid.

- Если получена частичная оплата, укажите в счете «частично оплачена», дату и сумму. Подайте ксерокопию в Sales Paid, а оригинал сохраните в Sales Unpaid. Когда вы обновляете кассовую книгу, поместите P рядом с номером счета (например, P169).

- Если вы выписываете кредит-ноту, присвойте ему номер (например, счет-фактуру) и отправьте его в «Неоплаченные продажи». Когда вы обновляете кассовую книгу, запишите детали как обычно, но заключите сумму в скобки, чтобы показать, что это отрицательная сумма, которую необходимо вычесть из общей суммы продаж.

Проверяйте неоплаченные счета один раз в неделю

- Погоня за всеми, которые подлежат оплате или просрочены.

- Чем дольше клиент задолжал вам деньги, тем дальше в файле «Неоплаченные продажи» будет счет-фактура.

4. Продажа за наличный расчет

Вести отдельный учет регулярных продаж за наличные

- Используйте кассу или систему электронных торговых точек (EPoS) для регистрации продаж. Храните кассовые чеки или сводки EPoS и используйте их в качестве счетов-фактур в своей системе.

- Ведите отдельный учет (например, свою кассовую книгу) для всех поступающих и исходящих денег из кассы. Ежедневно сверяйте эту запись, чтобы проверять, соответствуют ли суммы фактически имеющимся у вас наличным деньгам.

Будьте осторожны с вашими записями и тем, как вы используете наличные деньги в кассу

- Если взять наличные из кассы и потратить их, легко потерять счет. Немедленно положите чек в кассу и относитесь к нему, как к другим покупкам за наличные.

- HMRC всегда будет более подозрительно относиться к операциям с наличными.

5. Закупки

Получайте счет или квитанцию при каждой покупке

- Храните все свои счета в разделе «Неоплаченные покупки» в порядке дат, причем самые последние должны быть вверху.

- Если вы зарегистрированы в качестве плательщика НДС, вам необходимо иметь счет-фактуру для всех покупок. Для небольших покупок товаров со стандартной ставкой (20% НДС) вы можете рассчитать уплаченный НДС, разделив общую стоимость на 6.

- Записывайте любую покупку, квитанцию о которой у вас нет.Например, если у вас нет билета, подтверждающего поездку на поезде, держите листок бумаги с указанием, куда вы пошли, когда и сколько это стоило.

Если вы оплачиваете счет чеком, укажите данные на корешке чека

- Напишите дату, поставщика и сумму.

- Если вы оплачиваете несколько счетов одним чеком, запишите каждую сумму и общую сумму.

- Если вы производите платеж в электронном виде, сохраните полную информацию таким же образом.

- Возьмите счет-фактуру из файла «Неоплаченные закупки» и напишите дату и контрольный номер в правом верхнем углу.

- Заполните счет-фактуру в поле «Закупки, оплаченные» в дату платежа, указав наверху последний оплаченный счет.

- Если у вас есть квитанция и счет-фактура, скрепите их вместе.

- Вам нужна отдельная система для покупок за наличные и покупок, сделанных по кредитной карте.

Обновляйте кассовую книгу раз в неделю

- Просмотрите свои корешки чеков и проверьте свою банковскую выписку в Интернете. Введите данные оплаченных вами счетов в свою кассовую книгу.

- Сравните данные со счетами в файле «Оплаченные закупки». Поставьте галочку напротив номера чека на каждом счете, чтобы показать, что данные были внесены в вашу кассовую книгу.

- Ежедневно обновляйте свою кассовую книгу, если у вас много счетов.

6. Покупки за наличные

Запишите все деловые расходы, которые вы оплачиваете из собственного кармана

- Напишите подробности покупки на каждой квитанции.

Храните квитанции в картотеке мелких денежных средств

Итого все поступления мелкой наличности один раз в месяц

- Напишите чек на сумму.

- Прикрепите квитанции к листу А4 и отправьте его в папку «Оплаченные закупки».

Введите данные в кассу

- Поставьте свое имя и укажите «возмещение за мелкие деньги» в качестве поставщика.

- Разбейте итоговую сумму на разные заголовки, которые вы используете. Например, если вы потратили 10 фунтов стерлингов на канцелярские товары и 5 фунтов стерлингов на парковку, вы должны ввести 15 фунтов стерлингов в качестве общей суммы, разделенной на 10 фунтов стерлингов на канцелярские товары и 5 фунтов стерлингов на дорогу.

Точно так же обрабатываются покупки, сделанные с помощью кредитной карты

- Верните себе сумму всех деловых покупок при поступлении счета по кредитной карте.

- Скрепите все чеки вместе.

- Внести реквизиты в кассовую книгу.

7. Проверка банковских выписок

Каждый месяц проверяйте свою банковскую выписку на предмет предметов, которых нет в вашей кассовой книге.

- У вас может быть доход, не связанный с продажей, на который вы не выставили счет. Например, вы могли взять новую ссуду, получить грант, получить проценты на ваш счет или получить возврат налога.

- Платежи, произведенные прямым дебетом или постоянным поручением, банковские сборы и проценты, еще не будут записаны в кассовой книге.

Введите данные о любых недостающих элементах в кассовую книгу

- Введите подробные сведения обо всех внереализационных доходах после записей о деньгах, полученных от продаж.

- Введите сведения о любых недостающих платежах после списка покупок, которые вы оплатили за этот месяц.

Сопоставьте каждую запись в кассовой книге с записью в вашей банковской выписке

- Система, которую вы используете для учета продаж и покупок, означает, что записи в вашей кассовой книге должны быть в том же порядке, что и записи в вашей банковской выписке.

- Отметьте позицию в кассовой книге и в своей банковской выписке.

- Убедитесь, что все позиции в банковской выписке отмечены галочкой.

8. Банковская сверка

Итого все предметы в вашей кассовой книге, которые не были отмечены галочкой

- Это позиции, которые еще не отражены в вашей банковской выписке.

- Возможно, вы заплатили деньги, которые еще не отражены в вашей выписке, например, чеки клиентов, которые еще не прошли оплату.

- Также могут быть выплачены деньги, которых еще нет в вашей выписке — например, чеки, которые вы отправили поставщикам, но они еще не оплатили их счета.

Рассчитайте скорректированный банковский баланс

- Скорректированное сальдо — это то, что было бы сальдо в банке, если бы все внесенные деньги и все выплаченные чеки были показаны в банковской выписке.

- Скорректированный остаток равен остатку на конец месяца, указанному в отчете, плюс деньги, внесенные, но не включенные в отчет, за вычетом выписанных, но не включенных в отчет чеков.

Сверьте свою банковскую выписку

- Запишите скорректированный банковский баланс на начало месяца.

- Добавьте общий уплаченный доход от продаж и другой доход за месяц (взятый из вашей кассовой книги).

- Вычтите общую сумму платежей за месяц (взято из вашей кассовой книги).

- Эта цифра должна равняться скорректированному сальдо на конец месяца. Когда это произойдет, вы успешно свернули свой банковский счет.

Отслеживание ошибок

- Если вы не сверяли банковский счет успешно, значит, где-то в бухгалтерии вы допустили ошибку.

- Разница между рассчитанной вами цифрой и скорректированным остатком на конец месяца обычно помогает вам найти ошибку.