Основные направления устойчивого развития предприятия в современных условиях (на примере ИП ЭПАМ Системз) (стр. 7 из 16)

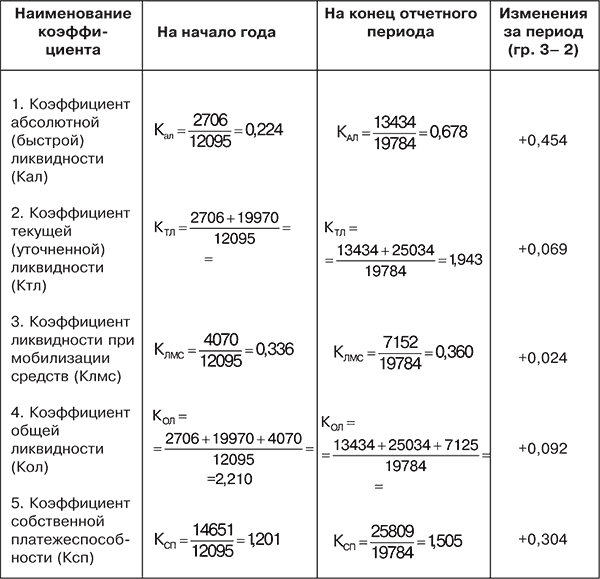

Таблица 2.9 — Расчёт показателей платёжеспособности

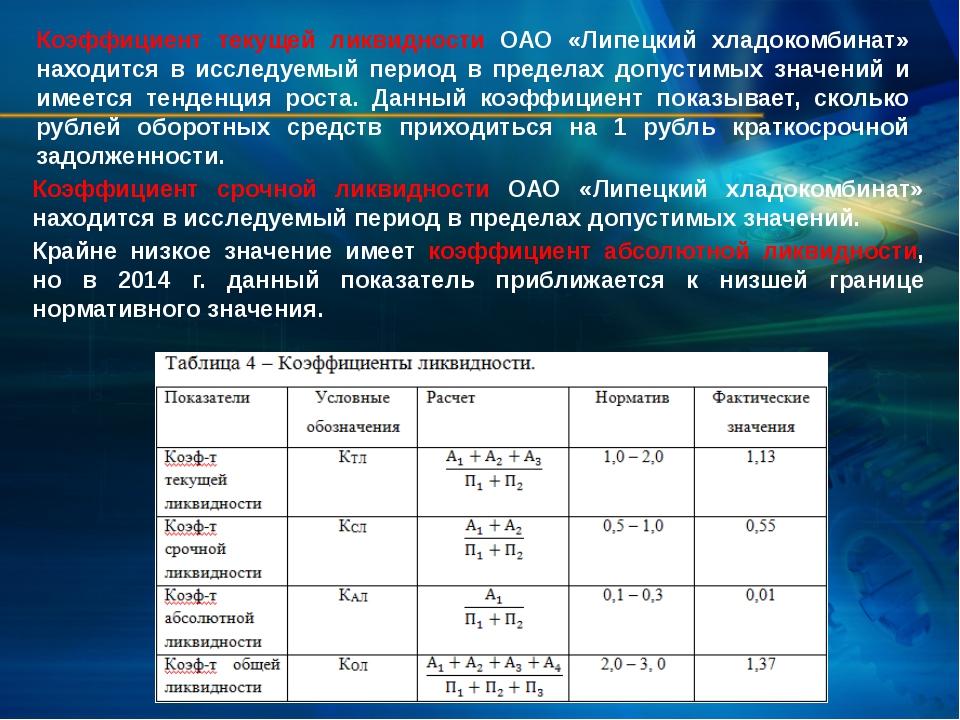

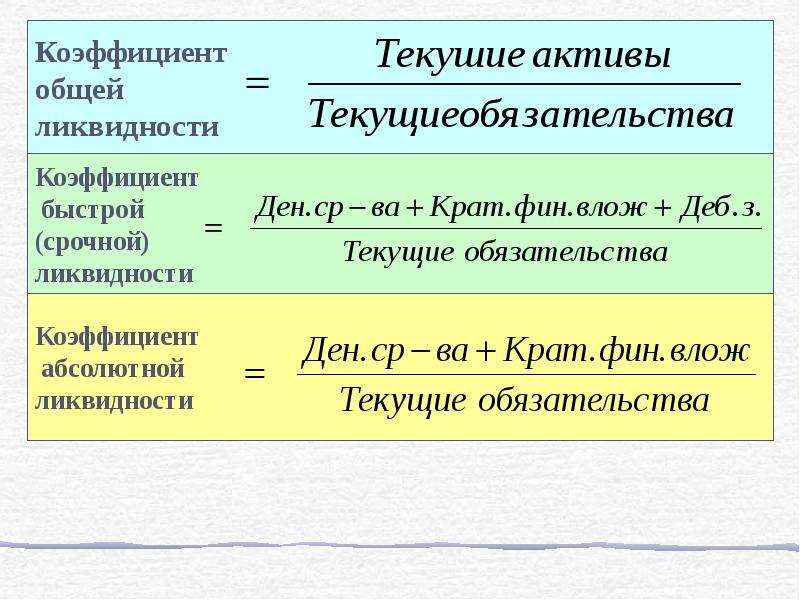

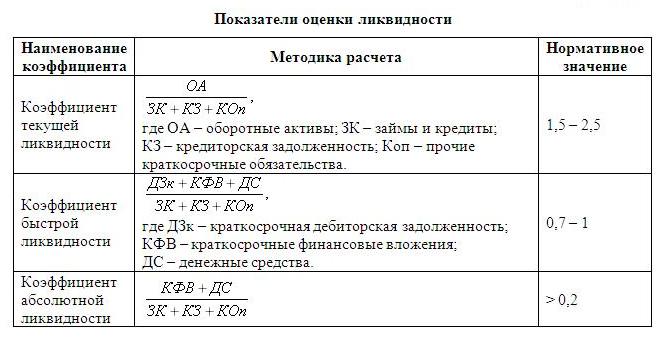

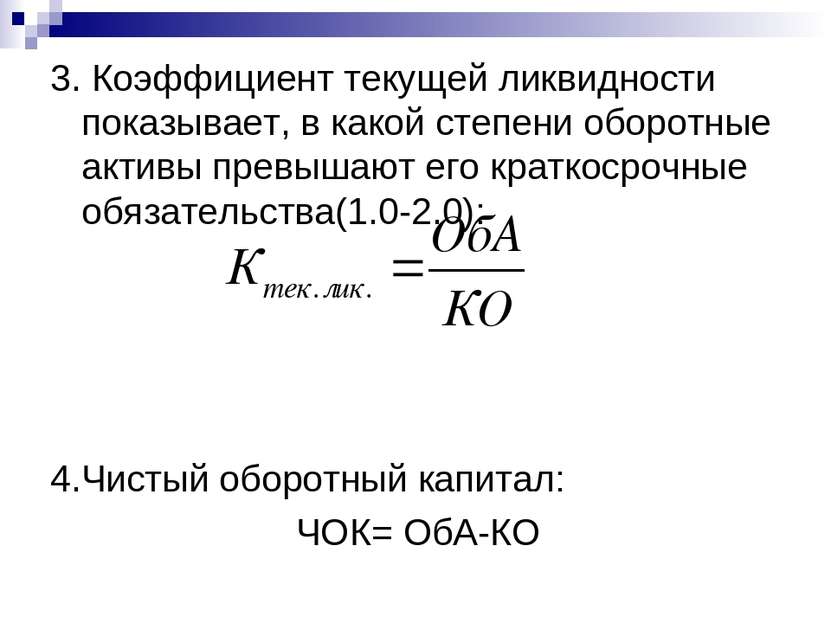

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам организации, за исключением резервов предстоящих расходов.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

Установив неплатежеспособность организации и неудовлетворительность структуры ее бухгалтерского баланса, проводится детальный анализ бухгалтерской отчетности организации. Целью данного этапа анализа является выявление причин ухудшения финансового состояния организации.

При анализе динамики валюты бухгалтерского баланса сопоставляются данные по валюте бухгалтерского баланса (итоговым строкам актива — строка 300 либо пассива — строка 600) на начало и конец отчетного периода. Уменьшение (в абсолютном выражении) валюты бухгалтерского баланса за отчетный период является следствием сокращения организацией хозяйственного оборота. Проводится анализ причин сокращения хозяйственного оборота (сокращение платежеспособного спроса на товары, работы и услуги данной организации, ограничение доступа на рынки необходимого сырья, материалов и полуфабрикатов, включение в активный хозяйственный оборот дочерних организаций за счет организации-учредителя и другие причины).

При анализе увеличения валюты бухгалтерского баланса за отчетный период учитывается влияние переоценки (дооценки) отдельных составляющих бухгалтерского баланса, когда изменение их стоимости не связано с развитием хозяйственной деятельности.

Рассчитаем показатели ликвидности организации. Они являются моментными показателями, так как определяется платёжеспособность организации по данным о ликвидных средствах и краткосрочных обязательствах на начало и конец года, данные для расчета берем из бухгалтерского баланса за 2007,2008 год.

Они являются моментными показателями, так как определяется платёжеспособность организации по данным о ликвидных средствах и краткосрочных обязательствах на начало и конец года, данные для расчета берем из бухгалтерского баланса за 2007, 2008 год.

Коэффициент текущей ликвидности:

К1 (2006) = 218010/ (120250-26000-0) = 2,313

К1 (2007) = 231855/ (120185-22750-0) = 2,380

К1 (2008) = 240500/ (77220-0) = 2,487

Коэффициент обеспеченности собственными оборотными средствами:

К2 (2006) = (138710+0-40950)/218010= 0,448

К2 (2007) = (155740+0-44070)/231855=0,482

К2 (2008) = (171860+0-47580)/ 240500= 0,517

3. Коэффициент обеспеченности финансовых обязательств активами

К3 (2006) =(120250-0) / 258960= 0,464

К3 (2007) =(120185-0) / 275925= 0,436

К3 (2008) = (19500+(96720-0)/ 288080= 0,403

Таблица 2. 10 — Анализ платежеспособности EPAM Systems за 2006-2008 год.

10 — Анализ платежеспособности EPAM Systems за 2006-2008 год.

Коэффициент ликвидности показывает, что оборотные активы могут быть конвертируемые в наличные деньги и способны обеспечить уплату краткосрочных обязательств предприятия. При нормативном значении коэффициента текущей ликвидности 1,2 (строительство), его значение составило на 1 января 2007 года – 2,313, а на 1 января 2008 года – 2,38, а на 1 января 2009 года — 2,487. На данном предприятии коэффициент текущей ликвидности в отчетном периоде превышает норматив, наметилась тенденция к его увеличению. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. В нашем случае величина его в отчетном периоде составила 2,487 и по сравнению с 2006 годом увеличилась на 0,174, а по сравнению с 2007 годом увеличилась на 0,107, т.е. наметилась тенденция его к увеличению.

Анализируя данные по обеспеченности собственными оборотными средствами, необходимо отметить увеличение данного показателя в отчетном периоде по сравнению с 2007 годом и по сравнению с 2006 годом. Предприятия на начало 2006 года было обеспеченно собственными оборотными средствами на 44,8%, а на конец периода на 48,2% и в отчетном периоде на 51,7%. На изменение показателя обеспеченности собственными оборотными средствами оказали влияние следующие факторы:

— собственные источники средств;

— оборотные активы.

Что касается коэффициента обесеченности финансовых обязательств активами, то данный показатель был в пределах норматива за весь анализируемый период, так за 2006 год данный показатель составлял 0,464, за 2007 год он снизился на 0,028 и составил 0,436, а за отчетный период коэффициент снизился по сравнению с 2007 годом на 0,033 и составил 0,403.

Анализируя данные анализа можно, сделать вывод, что наилучший год платежеспособности предприятия был в 2008 году, коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами были выше норматива, коэффициент обеспеченности финансовых обязательств активами был в пределах норматива.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется также с помощью системы финансовых коэффициентов.

Рассмотрим финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (в первую очередь от соотношения основных и оборотных средств), а также уравновешенности активов и пассивов предприятия. Поэтому вначале необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитаем следующие показатели:

а) коэффициент финансовой автономии (или независимости) – это удельный вес собственного капитала в общей валюте баланса;

б) коэффициент финансовой зависимости – доля заемного капитала в общей валюте баланса;

в) коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей валюте баланса;

г) коэффициент долгосрочной финансовой независимости (коэффициент финансовой устойчивости) – отношение собственного капитала и долгосрочного к общей валюте баланса;

д) коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) – отношение собственного капитала к заемному;

е) коэффициент финансового левериджи (коэффициент финансового риска) – отношение заемного капитала к собственному.

Чем выше уровень показателей а,г и д коэффициентов и ниже б,в и е тем устойчивее финансовое положение предприятия. Для расчета коэффициент будем использовать данные годовой бухгалтерской отчетности (бухгалтерский баланс) за 2006-2008 года.

Составим таблицу структура пассивов (обязательств) предприятия EPAM Systems.

Таблица 2.10 — Структура пассивов (обязательств) EPAM Systems за 2006-2008 год

По результатам расчетов можно сделать выводы, доля собственного капитала имеет тенденцию к увеличению, за отчетный год она увеличилась на 4% по сравнению с 2007 и на 6% по сравнению с 2006 годами, так как темпы прироста собственного капитала выше прироста заемного следовательно коэффициент заемного капитала снизился соответственно на 4 и 6%.

Страница не найдена

Согласие на обработку персональных данныхНастоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированным в соответствии с законодательством РФ по адресу:

УЛ. КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

— Телефон.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.06.2006 г.

ПРИКАЗ ДЕПАРТАМЕНТА ФИНАНСОВ №32 | Шурышкарский район

ЯМАЛО-НЕНЕЦКИЙ АВТОНОМНЫЙ ОКРУГ

АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ШУРЫШКАРСКИЙ РАЙОН

ДЕПАРТАМЕНТ ФИНАНСОВ

« 23» июля 2012 года № 32

ПРИКАЗ

О ПОРЯДКЕ ОЦЕНКИ НАДЕЖНОСТИ (ЛИКВИДНОСТИ) БАНКОВСКОЙ ГАРАНТИИ, ПОРУЧИТЕЛЬСТВА, ПРЕДОСТАВЛЯЕМЫХ В ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПЕРЕД МУНИЦИПАЛЬНЫМ ОБРАЗОВАНИЕМ ШУРЫШКАРСКИЙ РАЙОН

В целях реализации пункта 3 статьи 93. 2 и пункта 1 статьи

115.2 Бюджетного Кодекса Российской Федерации ПРИКАЗЫВАЮ:

2 и пункта 1 статьи

115.2 Бюджетного Кодекса Российской Федерации ПРИКАЗЫВАЮ:

1. Утвердить прилагаемый Порядок оценки надежности (ликвидности) банковской гарантии, поручительства, предоставляемых в обеспечение исполнения обязательств перед муниципальным образованием Шурышкарский район.

2. Контроль за исполнением настоящего приказа возложить на заместителя начальника департамента финансов, начальника управления бухгалтерского учета и отчетности Коневу Э.А.

Заместитель главы администрации,

начальник департамента А.В.Петров

Утвержден

администрации муниципального образования

от 23.

07.2012

года

№ 32

07.2012

года

№ 32

ОЦЕНКИ НАДЕЖНОСТИ (ЛИКВИДНОСТИ) БАНКОВСКОЙ ГАРАНТИИ, ПОРУЧИТЕЛЬСТВА, ПРЕДОСТАВЛЯЕМЫХ В ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПЕРЕД МУНИЦИПАЛЬНЫМ ОБРАЗОВАНИЕМ ШУРЫШКАРСКИЙ РАЙОН

1. Настоящий Порядок разработан в целях реализации статей 93.2 и 115.2 Бюджетного кодекса Российской Федерации и определяет порядок оценки надежности (ликвидности) банковской гарантии, поручительства, принимаемых департаментом финансов в качестве обеспечения исполнения обязательств перед муниципальным образованием при предоставлении бюджетного кредита, либо муниципальной гарантии.

Принимаемые в качестве

обеспечения исполнения обязательств юридических лиц при предоставлении бюджетных

кредитов и муниципальных гарантий банковские гарантии, поручительства

должны иметь высокую степень ликвидности.

Принимаемые в качестве

обеспечения исполнения обязательств юридических лиц при предоставлении бюджетных

кредитов и муниципальных гарантий банковские гарантии, поручительства

должны иметь высокую степень ликвидности.3. Оценка надежности (ликвидности) банковской гарантии проводится на основе количественных показателей ликвидности банка за два года, предшествующих году предоставления банковской гарантии.

Для оценки надежности (ликвидности) банковской гарантии используются три базовых показателя ликвидности банка:

коэффициент текущей ликвидности банка;

коэффициент долгосрочной ликвидности банка.

Информация о показателях ликвидности банка предоставляется

кредитной организацией в составе пакета документов, установленных нормативным

правовым актом муниципального образования.

На основе значений коэффициентов ликвидности банка и предельных значений нормативов ликвидности для каждого показателя определяется один из четырех классов надежности ликвидности банковской гарантии:

надежность ликвидности банковской гарантии является высокой, если все три полученных значения коэффициентов ликвидности банка соответствуют (не выходят за пределы) предельным значениям нормативов ликвидности банков;

надежность ликвидности банковской гарантии является средней, если одно из трех полученных значений коэффициентов ликвидности банка не соответствует (выходит за пределы) предельным значениям нормативов ликвидности банков;

надежность ликвидности банковской гарантии является низкой, если два из трех полученных значений коэффициентов ликвидности банка не соответствуют (выходят за пределы) предельным значениям нормативов ликвидности банков;

банковская гарантия является неликвидной, если все три

полученных значения коэффициентов ликвидности банка не соответствуют (выходят за

пределы) предельным значениям нормативов ликвидности банков.

4. Принятие департаментом финансов неликвидной гарантии в качестве обеспечения исполнения обязательств не допускается.

5. Для определения ликвидности поручительства, предоставляемого в качестве обеспечения исполнения обязательств юридических лиц при предоставлении бюджетных кредитов либо муниципальных гарантий департаментом финансов проводится оценка финансового состояния юридического лица, предоставившего поручительство в соответствии с Порядком проведения анализа финансового состояния принципала, утвержденным Приказом департамента финансов «Об утверждении методических указаний по проведению анализа финансового состояния организаций» от 14.10.2009 года №40-а. Поручительство юридического лица признается надежным (ликвидным) при удовлетворительном финансовом состоянии поручителя.

Определение коэффициента текущей ликвидности

Какой коэффициент текущей ликвидности?

Коэффициент текущей ликвидности — это коэффициент ликвидности, который измеряет способность компании выплатить краткосрочные обязательства или обязательства со сроком погашения в течение одного года.

Ключевые выводы

- Коэффициент текущей ликвидности сравнивает все текущие активы компании с ее текущими обязательствами.Обычно они определяются как активы, которые являются наличными или будут превращены в наличные деньги в течение года или меньше, и обязательства, которые будут выплачены в течение года или меньше.

- Коэффициент текущей ликвидности иногда называют коэффициентом «оборотного капитала» и помогает инвесторам лучше понять способность компании покрыть краткосрочный долг за счет оборотных активов.

- Слабые стороны коэффициента текущей ликвидности включают сложность сравнения показателя по отраслевым группам, чрезмерное обобщение балансов по конкретным активам и обязательствам и отсутствие информации о тенденциях.

Формула и расчет для коэффициента текущей ликвидности

Для расчета коэффициента аналитики сравнивают текущие активы компании с ее текущими обязательствами. Оборотные активы, перечисленные в балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие активы, которые, как ожидается, будут ликвидированы или превращены в денежные средства менее чем за год. Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, налоги к уплате и текущую часть долгосрочной задолженности.

Оборотные активы, перечисленные в балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие активы, которые, как ожидается, будут ликвидированы или превращены в денежные средства менее чем за год. Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, налоги к уплате и текущую часть долгосрочной задолженности.

Коэффициент текущей ликвидности = Текущие активы Текущие обязательства \ begin {Выровненные} & \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} \ end {Выровненный} Коэффициент текущей ликвидности = Текущие обязательства Текущие активы Взаимодействие с другими людьми

Коэффициент текущей ликвидности, который соответствует среднему по отрасли или немного выше, обычно считается приемлемым.Коэффициент текущей ликвидности ниже среднего по отрасли может указывать на более высокий риск бедствия или дефолта. Аналогичным образом, если у компании очень высокий коэффициент текущей ликвидности по сравнению с аналогичной группой, это указывает на то, что руководство может неэффективно использовать свои активы.

Коэффициент текущей ликвидности называется «текущим», потому что, в отличие от некоторых других коэффициентов ликвидности, он включает всех текущих активов и обязательств.

Коэффициент текущей ликвидности также называется коэффициентом оборотного капитала.

Коэффициент текущей ликвидности и долг

Компания с коэффициентом текущей ликвидности менее единицы во многих случаях не имеет в наличии капитала для выполнения своих краткосрочных обязательств, если бы все они подлежали выплате сразу, в то время как коэффициент текущей ликвидности больше единицы указывает на то, что у компании есть финансовые ресурсы. оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является всего лишь моментальным снимком, он обычно не дает полного представления о ликвидности или платежеспособности компании.

Например, компания может иметь очень высокий коэффициент текущей ликвидности, но ее дебиторская задолженность может быть очень просроченной, возможно, потому, что ее клиенты платят очень медленно, что может быть скрыто в коэффициенте текущей ликвидности. Аналитики также должны учитывать качество других активов компании в сравнении с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности может все еще выглядеть приемлемым в какой-то момент времени, но компания может быть на грани дефолта.

Аналитики также должны учитывать качество других активов компании в сравнении с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности может все еще выглядеть приемлемым в какой-то момент времени, но компания может быть на грани дефолта.

Коэффициент текущей ликвидности менее единицы может показаться тревожным, хотя различные ситуации могут повлиять на коэффициент текущей ликвидности в солидной компании. Например, нормальный месячный цикл сборов компании и платежных процессов может привести к высокому коэффициенту текущей ликвидности по мере поступления платежей, но низкому коэффициенту текущей ликвидности по мере того, как эти сборы уменьшаются.

Расчет коэффициента текущей ликвидности только в один момент времени может указывать на то, что компания не может покрыть все свои текущие долги, но это не значит, что она не сможет это сделать после получения платежей.

Кроме того, некоторые компании, особенно крупные розничные торговцы, такие как Walmart, смогли договориться со своими поставщиками об условиях оплаты, значительно превышающих средние. Если розничный торговец не предлагает кредит своим клиентам, это может отображаться в его балансе как высокий баланс кредиторской задолженности по сравнению с балансом дебиторской задолженности.Крупные розничные торговцы также могут минимизировать объем своих запасов с помощью эффективной цепочки поставок, которая заставляет их текущие активы сокращаться по сравнению с текущими обязательствами, что приводит к более низкому коэффициенту текущей ликвидности. Коэффициент текущей ликвидности Walmart в январе 2019 года составлял 0,80.

Если розничный торговец не предлагает кредит своим клиентам, это может отображаться в его балансе как высокий баланс кредиторской задолженности по сравнению с балансом дебиторской задолженности.Крупные розничные торговцы также могут минимизировать объем своих запасов с помощью эффективной цепочки поставок, которая заставляет их текущие активы сокращаться по сравнению с текущими обязательствами, что приводит к более низкому коэффициенту текущей ликвидности. Коэффициент текущей ликвидности Walmart в январе 2019 года составлял 0,80.

Коэффициент текущей ликвидности может быть полезным показателем краткосрочной платежеспособности компании, если его рассматривать в контексте того, что было исторически нормальным для компании и ее группы аналогов. Он также дает больше информации при многократных расчетах за несколько периодов.

Интерпретация коэффициента текущей ликвидности

Коэффициент меньше 1 означает, что долги компании, подлежащие выплате в течение года или менее, превышают ее активы (денежные средства или другие краткосрочные активы, которые, как ожидается, будут преобразованы в денежные средства в течение года или менее).

С другой стороны, теоретически, чем выше коэффициент текущей ликвидности, тем больше у компании возможностей для погашения своих обязательств, поскольку она имеет большую долю краткосрочной стоимости активов по сравнению со стоимостью ее краткосрочных обязательств.Однако, хотя высокий коэффициент, скажем, более 3, может указывать на то, что компания может трижды покрывать свои текущие обязательства, он может указывать на то, что она неэффективно использует свои оборотные активы, не очень хорошо обеспечивает финансирование или не управляет своим оборотным капиталом.

Изменения коэффициента текущей ликвидности с течением времени

Что делает коэффициент текущей ликвидности «хорошим» или «плохим», часто зависит от того, как он меняется. Компания, которая, кажется, имеет приемлемый коэффициент текущей ликвидности, может иметь тенденцию к ситуации, когда ей будет сложно оплачивать свои счета.И наоборот, компания, которая сейчас может показаться в затруднительном положении, могла бы добиться хорошего прогресса в направлении более здорового коэффициента текущей ликвидности. В первом случае можно ожидать, что изменение коэффициента текущей ликвидности с течением времени окажет негативное влияние на стоимость компании. Улучшение коэффициента текущей ликвидности может указывать на возможность инвестировать в недооцененные акции в ходе оздоровления компании.

В первом случае можно ожидать, что изменение коэффициента текущей ликвидности с течением времени окажет негативное влияние на стоимость компании. Улучшение коэффициента текущей ликвидности может указывать на возможность инвестировать в недооцененные акции в ходе оздоровления компании.

Представьте себе две компании с коэффициентом текущей ликвидности 1,00 сегодня. Основываясь на тенденции текущего коэффициента в следующей таблице, какие аналитики, вероятно, будут иметь более оптимистичные ожидания?

Изображение Сабрины Цзян © Investopedia 2020Две вещи должны быть очевидны в тенденции Horn & Co.vs. Claws, Inc.: Во-первых, для Claws тенденция отрицательная, что означает, что дальнейшее расследование целесообразно. Возможно, они берут на себя слишком большую задолженность или их остаток денежных средств истощается: любой из этих факторов может стать проблемой для платежеспособности, если она ухудшится.

Тенденция для Horn & Co. является положительной, что может указывать на лучший сбор, более быстрый оборот запасов или на то, что компания смогла выплатить долг. Второй фактор заключается в том, что коэффициент текущей ликвидности Claws был более волатильным, прыгнув с 1.От 35 до 1,05 в течение одного года, что может указывать на повышенный операционный риск и, вероятно, снизить стоимость компании.

Второй фактор заключается в том, что коэффициент текущей ликвидности Claws был более волатильным, прыгнув с 1.От 35 до 1,05 в течение одного года, что может указывать на повышенный операционный риск и, вероятно, снизить стоимость компании.

Использование коэффициента текущей ликвидности

Коэффициент текущей ликвидности для трех компаний — Apple (AAPL), Walt Disney (DIS) и Costco Wholesale (COST) — рассчитывается следующим образом на финансовый год, закончившийся 2017:

Изображение Сабрины Цзян © Investopedia 2020На каждый доллар текущего долга у COST было 0,98 цента для оплаты долга на момент создания этого снимка.Точно так же у Disney было 0,81 цента в оборотных активах на каждый доллар текущей задолженности. У Apple было более чем достаточно для покрытия своих текущих обязательств, если бы все они теоретически подлежали немедленному погашению и все текущие активы можно было бы превратить в наличные. Взаимодействие с другими людьми

Коэффициент текущей ликвидности по сравнению с другими коэффициентами ликвидности

Другие аналогичные коэффициенты ликвидности могут использоваться в дополнение к анализу коэффициента текущей ликвидности. В каждом случае различия в этих показателях могут помочь инвестору понять текущее состояние активов и обязательств компании с разных сторон, а также понять, как эти счета меняются с течением времени.

В каждом случае различия в этих показателях могут помочь инвестору понять текущее состояние активов и обязательств компании с разных сторон, а также понять, как эти счета меняются с течением времени.

Обычно используемый коэффициент быстрой ликвидности (или коэффициент быстрой ликвидности) сравнивает легко ликвидируемые активы компании (включая денежные средства, дебиторскую задолженность и краткосрочные инвестиции, за исключением запасов и предоплаты) с ее текущими обязательствами. Коэффициент денежных активов (или коэффициент наличности) также аналогичен коэффициенту текущей ликвидности, но сравнивает только рыночные ценные бумаги и денежные средства компании с ее текущими обязательствами.

Наконец, коэффициент операционного денежного потока сравнивает активный денежный поток компании от операционной деятельности с ее текущими обязательствами.

Ограничения использования коэффициента текущей ликвидности

Одно ограничение использования коэффициента текущей ликвидности возникает при использовании коэффициента для сравнения различных компаний друг с другом. Компании существенно различаются между отраслями, поэтому сравнение текущих соотношений компаний в разных отраслях может не дать продуктивного понимания.

Компании существенно различаются между отраслями, поэтому сравнение текущих соотношений компаний в разных отраслях может не дать продуктивного понимания.

Например, в одной отрасли может быть более типичным предоставление кредита клиентам на 90 дней или дольше, в то время как в другой отрасли краткосрочные сборы более важны.По иронии судьбы отрасль, которая предоставляет больше кредитов, может на самом деле иметь более высокий коэффициент текущей ликвидности, поскольку их текущие активы будут выше. Обычно более полезно сравнивать компании в одной отрасли.

Другой недостаток использования текущих соотношений, кратко упомянутый выше, заключается в отсутствии специфичности. В отличие от многих других коэффициентов ликвидности, он включает в себя все текущие активы компании, даже те, которые нелегко ликвидировать. Например, представьте две компании, у каждой из которых коэффициент текущей ликвидности равен 0.80 в конце прошлого квартала. На первый взгляд, это может выглядеть эквивалентно, но качество и ликвидность этих активов могут сильно отличаться, как показано в следующей разбивке:

Изображение Сабрины Цзян © Investopedia 2020 В этом примере у компании A гораздо больше запасов, чем у компании B, которые будет труднее превратить в наличные в краткосрочной перспективе. Возможно, эти запасы избыточны или нежелательны, что в конечном итоге может снизить их стоимость в балансе. Компания B имеет больше денежных средств, которые являются наиболее ликвидным активом, и больше дебиторской задолженности, которую можно получить быстрее, чем ликвидировать запасы.Хотя общая стоимость оборотных активов совпадает, Компания B находится в более ликвидной и платежеспособной позиции.

Возможно, эти запасы избыточны или нежелательны, что в конечном итоге может снизить их стоимость в балансе. Компания B имеет больше денежных средств, которые являются наиболее ликвидным активом, и больше дебиторской задолженности, которую можно получить быстрее, чем ликвидировать запасы.Хотя общая стоимость оборотных активов совпадает, Компания B находится в более ликвидной и платежеспособной позиции.

Текущие обязательства компаний A и B также сильно различаются. У компании A больше кредиторской задолженности, а у компании B больше краткосрочных векселей. Это потребует более тщательного расследования, поскольку существует вероятность того, что кредиторская задолженность должна быть оплачена до полного остатка на счете векселей к оплате. Тем не менее, компания B имеет меньшую заработную плату, которая, скорее всего, будет выплачиваться в краткосрочной перспективе.

В этом примере, хотя обе компании кажутся похожими, компания B, вероятно, находится в более ликвидном и платежеспособном положении. Инвестор может глубже изучить детали сравнения коэффициента текущей ликвидности, оценив другие коэффициенты ликвидности, которые имеют более узкую направленность, чем коэффициент текущей ликвидности.

Инвестор может глубже изучить детали сравнения коэффициента текущей ликвидности, оценив другие коэффициенты ликвидности, которые имеют более узкую направленность, чем коэффициент текущей ликвидности.

Часто задаваемые вопросы

Каков хороший коэффициент текущей ликвидности?

То, что считается «хорошим» коэффициентом текущей ликвидности, будет зависеть от отрасли и прошлых показателей компании.Однако, как правило, коэффициент текущей ликвидности ниже 1,00 может указывать на то, что компания может испытывать трудности с выполнением своих краткосрочных обязательств, тогда как коэффициенты 1,50 или выше обычно указывают на достаточную ликвидность. В среднем, котирующиеся на бирже компании в США сообщили о коэффициенте текущей ликвидности 1,55 в 2019 году.

Как рассчитывается коэффициент текущей ликвидности?

Расчет коэффициента текущей ликвидности очень прост. Для этого просто разделите текущие активы компании на ее текущие обязательства. Оборотные активы — это те, которые могут быть конвертированы в денежные средства в течение одного года, тогда как текущие обязательства — это обязательства, которые, как ожидается, будут погашены в течение одного года. Примеры оборотных активов включают денежные средства, товарно-материальные запасы и дебиторскую задолженность. Примеры краткосрочных обязательств включают кредиторскую задолженность, задолженность по заработной плате и текущую часть любых запланированных выплат процентов или основной суммы.

Оборотные активы — это те, которые могут быть конвертированы в денежные средства в течение одного года, тогда как текущие обязательства — это обязательства, которые, как ожидается, будут погашены в течение одного года. Примеры оборотных активов включают денежные средства, товарно-материальные запасы и дебиторскую задолженность. Примеры краткосрочных обязательств включают кредиторскую задолженность, задолженность по заработной плате и текущую часть любых запланированных выплат процентов или основной суммы.

Что означает коэффициент текущей ликвидности 1,5?

Коэффициент текущей ликвидности 1,5 означает, что у компании есть 1 доллар.50 текущих активов на каждые 1 доллар текущих обязательств. Например, предположим, что текущие активы компании состоят из 50 000 долларов наличными плюс 100 000 долларов дебиторской задолженности. Между тем его текущие обязательства состоят из кредиторской задолженности в размере 100 000 долларов. В этом сценарии у компании будет коэффициент текущей ликвидности 1,5, рассчитанный путем деления ее текущих активов (150 000 долларов США) на текущие обязательства (100 000 долларов США).

Какова формула расчета коэффициента текущей ликвидности?

Какой коэффициент текущей ликвидности?

Коэффициент текущей ликвидности — это популярный показатель, используемый в отрасли для оценки краткосрочной ликвидности компании в отношении ее имеющихся активов и незавершенных обязательств.Другими словами, он отражает способность компании генерировать достаточно денег для погашения всех своих долгов при наступлении срока их погашения. Он используется во всем мире как способ измерения общего финансового состояния компании.

В то время как диапазон допустимых коэффициентов тока варьируется в зависимости от конкретного типа отрасли, соотношение между 1,5 и 3 обычно считается нормальным. Значение коэффициента ниже 1 может указывать на проблемы с ликвидностью для компании, хотя компания по-прежнему может не столкнуться с серьезным кризисом, если сможет обеспечить другие формы финансирования.Коэффициент более 3 может указывать на то, что компания неэффективно использует свои оборотные активы или не управляет своим оборотным капиталом должным образом.

Как рассчитать коэффициент текущей ликвидности

Коэффициент текущей ликвидности рассчитывается с использованием двух стандартных показателей, которые компания сообщает в своих квартальных и годовых финансовых результатах, которые доступны на балансе компании: текущие активы и текущие обязательства. Формула для расчета коэффициента текущей ликвидности выглядит следующим образом:

Коэффициент текущей ликвидности = Текущие активы Текущие обязательства \ begin {Выровненные} \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} \\ \ end {Выровненный} Коэффициент текущей ликвидности = Текущие обязательства Текущие активы Взаимодействие с другими людьми

Составляющие коэффициента текущей ликвидности

Оборотные активы

Оборотные активы можно найти на балансе компании и представляют собой стоимость всех активов, которые она может разумно ожидать конвертировать в денежные средства в течение одного года. Ниже приведены примеры оборотных активов:

Ниже приведены примеры оборотных активов:

Например, анализ годового баланса ведущего американского гиганта розничной торговли Walmart Inc. (WMT) за финансовый год, закончившийся в январе 2018 года, показывает, что у компании были наличные и краткосрочные инвестиции на сумму 6,76 млрд долларов, а общая дебиторская задолженность — 5,61 млрд долларов. , $ 43,78 млрд запасов и $ 3,51 млрд прочих оборотных активов. Оборотные активы Walmart за отчетный период составляют сумму этих статей баланса: 59,66 миллиарда долларов.Взаимодействие с другими людьми

Показатель оборотных активов отличается от аналогичного показателя, называемого общими активами, который также включает чистые основные средства, оборудование, долгосрочные инвестиции, долгосрочные векселя к получению, нематериальные активы и другие материальные активы.

Краткосрочные обязательства

Краткосрочные обязательства — это долги или обязательства компании со сроком погашения в течение одного года, которые отображаются на балансе компании. Ниже приведены примеры текущих обязательств:

Ниже приведены примеры текущих обязательств:

Например, за финансовый год, закончившийся в январе 2018 года, у Walmart был краткосрочный долг в размере 5 долларов.26 миллиардов долларов, кредиторская задолженность — 46,09 миллиарда долларов, прочие текущие обязательства — 22,12 миллиарда долларов, а также задолженность по налогу на прибыль в размере 645 миллионов долларов. Таким образом, общие текущие обязательства Walmart за этот период составили 78,53 миллиарда долларов.

Реальные примеры коэффициента текущей ликвидности

Исходя из вышеупомянутых цифр для Walmart, коэффициент текущей ликвидности для розничного гиганта рассчитывается как 59,66 долларов США / 78,52 доллара США = 0,76.

Точно так же технологический лидер Microsoft Corp. (MSFT) сообщил об общих оборотных активах в 169 долларов.66 миллиардов, а общие текущие обязательства — 58,49 миллиарда долларов за финансовый год, заканчивающийся в июне 2018 года. Коэффициент текущей ликвидности составляет 2,90 (169,66 долларов / 58,49 долларов).

Инвесторы и аналитики считают, что коэффициент текущей ликвидности Microsoft, равный 2,90, является финансово превосходным и здоровым по сравнению с 0,76 у Walmart, поскольку он указывает на то, что технологический гигант имеет больше возможностей для погашения своих обязательств.

Однако следует отметить, что обе компании принадлежат к разным отраслям промышленности и имеют разные операционные модели, бизнес-процессы и денежные потоки, которые влияют на расчет коэффициента текущей ликвидности.Как и в случае с другими финансовыми коэффициентами, коэффициент текущей ликвидности следует использовать для сравнения компаний с их отраслевыми аналогами, имеющими аналогичные бизнес-модели. Сравнение текущих показателей компаний в разных отраслях может не привести к продуктивным выводам.

Коэффициент текущей ликвидности — это один из нескольких показателей, которые указывают на финансовое здоровье компании, но он не является единственным и окончательным. Его следует использовать вместе с другими коэффициентами ликвидности, поскольку ни одна цифра не может дать исчерпывающего представления о компании.

Определение коэффициента ликвидности

Что такое коэффициенты ликвидности?

Коэффициенты ликвидности — это важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала. Коэффициенты ликвидности измеряют способность компании выплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент операционного денежного потока.

Краткосрочные обязательства анализируются по отношению к ликвидным активам для оценки покрытия краткосрочной задолженности в чрезвычайной ситуации.

Ключевые выводы

- Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала.

- Общие коэффициенты ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и количество дней невыполненных продаж.

- Коэффициенты ликвидности определяют способность компании покрывать краткосрочные обязательства и денежные потоки, в то время как коэффициенты платежеспособности связаны с долгосрочной способностью погашать текущие долги.

Понимание коэффициентов ликвидности

Ликвидность — это возможность быстро и дешево конвертировать активы в наличные. Коэффициенты ликвидности наиболее полезны, когда они используются в сравнительной форме. Этот анализ может быть внутренним или внешним.

Например, внутренний анализ коэффициентов ликвидности предполагает использование нескольких отчетных периодов, в которых используются одни и те же методы учета. Сравнение предыдущих периодов времени с текущими операциями позволяет аналитикам отслеживать изменения в бизнесе.В целом, более высокий коэффициент ликвидности показывает, что компания более ликвидна и имеет лучшее покрытие непогашенной задолженности.

В качестве альтернативы внешний анализ включает сравнение коэффициентов ликвидности одной компании с другой или со всей отраслью. Эта информация полезна для сравнения стратегического позиционирования компании по отношению к ее конкурентам при установлении контрольных целей. Анализ коэффициента ликвидности может оказаться не таким эффективным при рассмотрении различных отраслей, поскольку разные предприятия требуют разных структур финансирования.Анализ коэффициента ликвидности менее эффективен для сравнения предприятий разного размера в разных географических регионах.

Эта информация полезна для сравнения стратегического позиционирования компании по отношению к ее конкурентам при установлении контрольных целей. Анализ коэффициента ликвидности может оказаться не таким эффективным при рассмотрении различных отраслей, поскольку разные предприятия требуют разных структур финансирования.Анализ коэффициента ликвидности менее эффективен для сравнения предприятий разного размера в разных географических регионах.

Нормы общей ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие выплате в течение одного года) за счет текущих активов, таких как денежные средства, дебиторская задолженность и товарно-материальные запасы. Чем выше коэффициент, тем лучше позиция ликвидности компании:

Коэффициент текущей ликвидности = оборотные активыТекущие обязательства \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} Коэффициент текущей ликвидности = текущие обязательстваТекущие активы

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с использованием наиболее ликвидных активов и, следовательно, исключает запасы из ее оборотных активов. Он также известен как «коэффициент кислотного теста»:

Он также известен как «коэффициент кислотного теста»:

Коэффициент быстрой ликвидности = C + MS + ARCL, где: C = денежные средства и их эквиваленты MS = рыночные ценные бумаги AR = дебиторская задолженность CL = текущие обязательства \ begin {align} & \ text {Коэффициент быстрой ликвидности} = \ frac {C + MS + AR} {CL} \\ & \ textbf {где:} \\ & C = \ text {денежные средства \ и их эквиваленты} \\ & MS = \ text {рыночные ценные бумаги} \\ & AR = \ text {дебиторская задолженность} \\ & CL = \ text {текущая пассивы} \\ \ end {выровнен} Коэффициент быстрой ликвидности = CLC + MS + AR, где: C = денежные средства и их эквиваленты MS = рыночные ценные бумаги AR = дебиторская задолженность CL = текущие обязательства

Другой способ выразить это:

Коэффициент быстрой ликвидности = (Текущие активы — запасы — предоплаченные расходы) Краткосрочные обязательства \ text {Коэффициент быстрой ликвидности} = \ frac {(\ text {Текущие активы — запасы — предоплаченные расходы})} {\ text {Текущие обязательства}} Коэффициент быстрой ликвидности = Краткосрочные обязательства (Текущие активы — запасы — предоплаченные расходы)

Дней невыполненных продаж (DSO)

DSO — это среднее количество дней, которое требуется компании для получения оплаты после совершения продажи. Более высокий DSO означает, что компания слишком долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

Более высокий DSO означает, что компания слишком долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

DSO = Средняя дебиторская задолженность Доход в день \ text {DSO} = \ frac {\ text {Средняя дебиторская задолженность}} {\ text {Доход в день}} DSO = Доход в день Средняя дебиторская задолженность

Кризис ликвидности

Кризис ликвидности может возникнуть даже в здоровых компаниях, если возникнут обстоятельства, затрудняющие выполнение ими краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам.Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007-09 гг. Коммерческие векселя — краткосрочные займы, которые выпускаются крупными компаниями для финансирования оборотных активов и погашения текущих обязательств — сыграли центральную роль в этом финансовом кризисе.

Практически полное замораживание рынка коммерческих бумаг США с оборотом 2 триллиона долларов чрезвычайно затруднило привлечение краткосрочных средств даже для самых платежеспособных компаний в то время и ускорило упадок таких гигантских корпораций, как Lehman Brothers и General Motors Company (GM). .Взаимодействие с другими людьми

.Взаимодействие с другими людьми

Но если финансовая система не находится в состоянии кредитного кризиса, кризис ликвидности для конкретной компании может быть относительно легко разрешен с помощью вливания ликвидности, если компания является платежеспособной. Это связано с тем, что компания может заложить некоторые активы, если потребуется, чтобы собрать денежные средства для преодоления нехватки ликвидности. Этот путь может быть недоступен для компании, которая технически неплатежеспособна, так как кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Разница между коэффициентами платежеспособности и ликвидности

В отличие от коэффициентов ликвидности коэффициенты платежеспособности измеряют способность компании выполнять свои общие финансовые обязательства.Платежеспособность связана с общей способностью компании выплачивать долговые обязательства и продолжать бизнес-операции, в то время как ликвидность больше ориентирована на текущие финансовые счета. Компания должна иметь больше общих активов, чем общих обязательств, чтобы быть платежеспособной, и иметь больше оборотных активов, чем текущих обязательств, чтобы быть ликвидными. Хотя платежеспособность не имеет прямого отношения к ликвидности, коэффициенты ликвидности представляют собой предварительные ожидания относительно платежеспособности компании.

Компания должна иметь больше общих активов, чем общих обязательств, чтобы быть платежеспособной, и иметь больше оборотных активов, чем текущих обязательств, чтобы быть ликвидными. Хотя платежеспособность не имеет прямого отношения к ликвидности, коэффициенты ликвидности представляют собой предварительные ожидания относительно платежеспособности компании.

Коэффициент платежеспособности рассчитывается путем деления чистой прибыли и амортизации компании на ее краткосрочные и долгосрочные обязательства.Это показывает, может ли чистая прибыль компании покрыть все ее обязательства. Как правило, более выгодным вложением считается компания с более высоким коэффициентом платежеспособности.

Примеры коэффициентов ликвидности

Давайте воспользуемся парой из этих коэффициентов ликвидности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании — Liquids Inc. и Solvents Co. — со следующими активами и обязательствами на своих балансах (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном производственном секторе (например, промышленные клеи и растворители).

Мы предполагаем, что обе компании работают в одном производственном секторе (например, промышленные клеи и растворители).

| Балансовый отчет (в миллионах долларов) | Liquids Inc. | Сольвентс Ко. |

| Наличные | $ 5 | $ 1 |

| Рыночные ценные бумаги | $ 5 | $ 2 |

| Дебиторская задолженность | $ 10 | $ 2 |

| Запасы | $ 10 | $ 5 |

| Оборотные активы (а) | $ 30 | $ 10 |

| Машины и оборудование (б) | $ 25 | $ 65 |

| Нематериальные активы (в) | $ 20 | $ 0 |

| Итого активы (a + b + c) | $ 75 | $ 75 |

| Краткосрочные обязательства * (г) | $ 10 | $ 25 |

| Долгосрочная задолженность (д) | $ 50 | $ 10 |

| Итого обязательства (d + e) | $ 60 | $ 35 |

| Акционерный капитал | $ 15 | $ 40 |

* В нашем примере мы предположим, что краткосрочные обязательства состоят только из кредиторской и прочих обязательств, без краткосрочной задолженности.

Liquids Inc.

- Коэффициент текущей ликвидности = 30 долл. США / 10 долл. США = 3,0

- Коэффициент быстрой ликвидности = (30 долл. США — 10 долл. США) / 10 долл. США = 2,0

- Долг к собственному капиталу = 50 долл. США / 15 долл. США = 3,33

- Долг к активам = 50 долл. США / 75 долл. США = 0,67

Сольвентс Ко.

- Коэффициент текущей ликвидности = 10 долл. США / 25 долл. США = 0,40

- Коэффициент быстрой ликвидности = (10 долл. США — 5 долл. США) / 25 долл. США = 0,20

- Долг к собственному капиталу = 10 долл. США / 40 долл. США = 0,25

- Долг к активам = 10 долл. США / 75 долл. США = 0 .13

Исходя из этих коэффициентов, мы можем сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids Inc. обладает высокой степенью ликвидности. Исходя из коэффициента текущей ликвидности, у него есть 3 доллара текущих активов на каждый доллар текущих обязательств. Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения запасов, с активами на 2 доллара, которые можно быстро конвертировать в наличные на каждый доллар текущих обязательств.

Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения запасов, с активами на 2 доллара, которые можно быстро конвертировать в наличные на каждый доллар текущих обязательств.

Однако финансовый левередж, основанный на коэффициентах платежеспособности, кажется довольно высоким.Долг превышает капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как гудвил и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долларов / 55 долларов), составляет 0,91, что означает, что более 90% материальных активов (машины, оборудование, запасы и т. Д.) Были профинансированы за счет займов. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию ликвидности, но у нее опасно высокий уровень кредитного плеча.

Сольвентс Ко. Находится в ином положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на неадекватную степень ликвидности, при которой только 40 центов текущих активов доступны для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелую позицию по ликвидности: всего 20 центов ликвидных активов на каждый доллар текущих обязательств.

Коэффициент быстрой ликвидности предполагает еще более тяжелую позицию по ликвидности: всего 20 центов ликвидных активов на каждый доллар текущих обязательств.

Однако финансовый рычаг, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет только 25% капитала и только 13% активов финансируется за счет долга.Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга Solvents Co. к материальным активам составляет примерно одну седьмую, чем у Liquids Inc. (примерно 13% против 91%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее удобная долговая позиция.

Что такое хороший коэффициент ликвидности?

5 минут. Читать

Коэффициент ликвидности для бизнеса — это его способность погасить свои долговые обязательства.Хороший коэффициент ликвидности — это любое значение, превышающее 1. Это указывает на то, что компания находится в хорошем финансовом состоянии и с меньшей вероятностью столкнется с финансовыми трудностями.

Чем выше коэффициент, тем выше запас прочности, которым обладает бизнес для выполнения своих текущих обязательств. Коэффициент ликвидности обычно используется кредиторами и кредиторами при принятии решения о предоставлении кредита бизнесу.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какие бывают типы коэффициентов ликвидности?

Для анализа доступно несколько коэффициентов, каждый из которых сравнивает ликвидные активы с краткосрочными обязательствами.

Наиболее широко используемые коэффициенты платежеспособности — это коэффициент текущей ликвидности, коэффициент кислотной проверки (также известный как коэффициент быстрой ликвидности) и коэффициент наличности.

Эти коэффициенты оценивают общее состояние бизнеса на основе его способности справляться с долгами в краткосрочной перспективе.

Как рассчитать коэффициент ликвидности?

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса погашать свои краткосрочные долговые обязательства за счет текущих активов.

Формула для расчета коэффициента текущей ликвидности выглядит следующим образом:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Итак, если текущие активы составляют 400 000 долларов, а текущие обязательства — 200 000 долларов, коэффициент текущей ликвидности составляет 2: 1.

Оборотные активы — это ликвидные активы, которые могут быть конвертированы в денежные средства в течение одного года, такие как денежные средства, их эквиваленты, дебиторская задолженность, краткосрочные депозиты и рыночные ценные бумаги. Краткосрочные обязательства относятся к финансовым обязательствам предприятия, подлежащим погашению в течение года.

Краткосрочные обязательства относятся к финансовым обязательствам предприятия, подлежащим погашению в течение года.

Очевидно, что более высокий коэффициент текущей ликвидности лучше для бизнеса. Хороший коэффициент текущей ликвидности составляет от 1,2 до 2, что означает, что у компании в 2 раза больше оборотных активов, чем обязательств для покрытия своих долгов.

Коэффициент текущей ликвидности ниже 1 означает, что у компании недостаточно ликвидных активов для покрытия своих краткосрочных обязательств. Соотношение 1: 1 означает, что текущие активы равны текущим обязательствам и что бизнес просто способен покрыть все свои краткосрочные обязательства.

Коэффициент кислотного теста

Коэффициент кислотной проверки или коэффициент быстрой ликвидности рассчитывает способность погасить текущие обязательства с помощью быстрых активов.

Быстрые активы относятся к оборотным активам бизнеса, которые могут быть конвертированы в наличные в течение девяноста дней. Он не включает расходные материалы, инвентарь и предоплату.

Он не включает расходные материалы, инвентарь и предоплату.

Формула для расчета коэффициента кислотного испытания:

Коэффициент кислотного теста = (денежные средства и их эквиваленты + текущая дебиторская задолженность + краткосрочные инвестиции) / текущие обязательства

Если в балансе есть разбивка оборотных средств, вы можете рассчитать коэффициент кислотного теста по формуле:

Коэффициент кислотного теста = (Общие оборотные активы — запасы — Предоплаченные расходы) / Текущие обязательства

Компании с коэффициентом кислотного теста меньше единицы не имеют достаточного количества ликвидных активов для выплаты своих долгов.Если разница между коэффициентом кислотного теста и коэффициентом текущей ликвидности велика, это означает, что бизнес в настоящее время слишком полагается на запасы.

Поскольку значения запасов различаются в зависимости от отрасли, рекомендуется найти среднее значение по отрасли, а затем сравнить коэффициенты кислотных испытаний для соответствующего бизнеса с этим средним значением.

Коэффициент денежной наличности

Коэффициент денежной наличности, также называемый соотношением денежных средств, представляет собой отношение денежных средств и эквивалентов денежных средств к общей сумме обязательств.

Коэффициент показывает, в какой степени имеющиеся средства могут погасить текущие обязательства.Он часто используется кредиторами и потенциальными кредиторами для измерения ликвидности бизнеса и того, насколько легко он может обслуживать долг.

Формула для расчета коэффициента текущей ликвидности выглядит следующим образом:

Коэффициент текущей ликвидности = (денежные средства + денежный эквивалент) / текущие обязательства

Если коэффициент наличности равен 1, у предприятия есть точная сумма денежных средств и их эквивалентов для погашения долгов. Если коэффициент наличности меньше 1, наличных денег на руках недостаточно для погашения краткосрочной задолженности.

Если коэффициент денежной наличности компании больше 1, у предприятия есть возможность покрыть всю краткосрочную задолженность и при этом иметь остаток денежных средств. Однако более высокий коэффициент также может указывать на то, что денежные ресурсы используются ненадлежащим образом, поскольку они могут быть инвестированы в прибыльные инвестиции вместо получения безрисковой процентной ставки.

Однако более высокий коэффициент также может указывать на то, что денежные ресурсы используются ненадлежащим образом, поскольку они могут быть инвестированы в прибыльные инвестиции вместо получения безрисковой процентной ставки.

Что является примером коэффициента ликвидности?

Сведения | Сумма |

Денежные средства и их эквиваленты | 3000 |

Краткосрочные вложения | 500 |

Дебиторская задолженность | 1000 |

Фондовая | 4000 |

Прочие оборотные активы | 200 |

Итого оборотные активы | 8700 |

Счета к оплате | 2000 |

Непогашенные расходы | 800 |

Налог к уплате | 1000 |

Доходы будущих периодов | 900 |

Итого текущие обязательства | 5700 |

1. Коэффициент текущей ликвидности = Общая сумма оборотных активов / Общая сумма текущих обязательств

Коэффициент текущей ликвидности = Общая сумма оборотных активов / Общая сумма текущих обязательств

Коэффициент текущей ликвидности = 8700/5700 = 1,53

2. Коэффициент кислотного теста = (Общие оборотные активы — запасы) / Текущие обязательства

Коэффициент кислотного теста = 8700 — 4000/5700 = 0,83

3. Коэффициент текущей ликвидности = (денежные средства + денежный эквивалент) / текущие обязательства

Коэффициент текущей ликвидности = 3000/57000 = 0,53

Коэффициент ликвидности влияет на кредитный рейтинг, а также на надежность бизнеса.Чем ликвиднее ваш бизнес, тем лучше он приспособлен для выплаты краткосрочных долгов.

С другой стороны, если имеют место постоянные невыполнения обязательств по погашению краткосрочного обязательства, это может привести к банкротству. Следовательно, это соотношение играет важную роль в оценке состояния и финансовой устойчивости бизнеса.

Что это такое и как рассчитать

Коэффициент текущей ликвидности используется для оценки способности компании выплачивать свои краткосрочные обязательства, такие как кредиторская задолженность и заработная плата. Он рассчитывается путем деления текущих активов на текущие обязательства. Чем выше результат, тем крепче финансовое положение компании.

Он рассчитывается путем деления текущих активов на текущие обязательства. Чем выше результат, тем крепче финансовое положение компании.

Владельцы малого бизнеса должны следить за этим коэффициентом для своей собственной компании, и инвесторы могут счесть полезным сравнить текущие коэффициенты компаний при рассмотрении того, какие акции покупать.

Какой коэффициент текущей ликвидности?

Коэффициент текущей ликвидности, который также называется коэффициентом оборотного капитала, сравнивает активы, которые компания может конвертировать в наличные в течение года, с обязательствами, которые она должна погасить в течение года.Это один из немногих коэффициентов ликвидности, включая коэффициент быстрой ликвидности, или кислотный тест, и коэффициент наличности, который измеряет способность компании использовать денежные средства для удовлетворения своих краткосрочных потребностей.

В балансе текущие активы включают денежные средства, их эквиваленты (инвестиции, срок погашения которых составляет три месяца или менее и которые легко конвертируются в денежные средства, такие как государственные облигации, коммерческие бумаги и фонды денежного рынка), дебиторскую задолженность и запасы. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Текущие обязательства включают кредиторскую задолженность, задолженность по налогу на прибыль, задолженность по заработной плате и объявленные дивиденды, которые, соответственно, представляют собой суммы, причитающиеся поставщикам, налоги на прибыль, причитающиеся федеральному правительству, заработную плату сотрудников, заработанную, но еще не выплаченную, и дивиденды, утвержденные и объявленные совет директоров, но еще не оплачен.Взаимодействие с другими людьми

Как рассчитать коэффициент текущей ликвидности?

Коэффициент текущей ликвидности рассчитывается простым делением текущих активов на текущие обязательства. Полученное число — это количество раз, когда компания могла бы погасить свои текущие обязательства своими оборотными активами.

Как работает коэффициент текущей ликвидности

Предположим, у компании есть оборотные активы на сумму 150 000 долларов и текущие обязательства на сумму 100 000 долларов. Коэффициент текущей ликвидности составляет 150 000 долл. США / 100 000 долл. США, что равно 1,5.Это означает, что данная компания может полтора раза расплачиваться по текущим обязательствам за счет оборотных средств.

Коэффициент текущей ликвидности составляет 150 000 долл. США / 100 000 долл. США, что равно 1,5.Это означает, что данная компания может полтора раза расплачиваться по текущим обязательствам за счет оборотных средств.

Если компания имеет 2,75 миллиона долларов в оборотных активах и 3 миллиона долларов в текущих обязательствах, ее коэффициент текущей ликвидности составляет 2 750 000 долларов США / 3 000 000 долларов США, что после округления равно 0,92.

Коэффициент текущей ликвидности менее 1 означает, что у компании могут закончиться деньги в течение года, если она не сможет увеличить свой денежный поток или получить больше капитала от инвесторов. Компания с высоким коэффициентом текущей ликвидности не опасается краткосрочной ликвидности, но ее инвесторы могут жаловаться, что она копит наличные, а не выплачивает дивиденды или реинвестирует деньги в бизнес.Взаимодействие с другими людьми

Ограничения коэффициента текущей ликвидности

Два элемента, которые часто используются при расчете оборотных активов, нелегко преобразовать в наличные: дебиторская задолженность (деньги, которые другие компании должны данной компании) и запасы (готовые продукты и материалы, использованные для их создания). По этой причине коэффициент текущей ликвидности может быть не лучшим показателем краткосрочной ликвидности компании.

По этой причине коэффициент текущей ликвидности может быть не лучшим показателем краткосрочной ликвидности компании.

Коэффициент денежной наличности заменяет текущие активы только денежными средствами и их эквивалентами — наиболее ликвидными активами, которыми может владеть компания, — поэтому он устраняет потенциальную проблему ликвидности, связанную с запасами и дебиторской задолженностью.

Коэффициент текущей ликвидности, рассчитанный для компании, продажи которой носят исключительно сезонный характер, может не дать истинной картины ликвидности бизнеса в зависимости от выбранного периода времени.

Как рассчитать коэффициент текущей ликвидности в Excel

Вы можете найти онлайн-шаблоны Excel, которые помогут вам отслеживать текущие активы и обязательства и позволят легко рассчитать коэффициент текущей ликвидности. Вы также можете ввести показатель оборотных активов в одну ячейку, например, A6, и текущие обязательства в следующую ячейку вниз, A7. Затем вы можете ввести = A6 / A7 в ячейку, чтобы рассчитать результат.

Затем вы можете ввести = A6 / A7 в ячейку, чтобы рассчитать результат.

Ключевые выводы

- Коэффициент текущей ликвидности используется для оценки способности компании погасить свои краткосрочные обязательства — те, которые подлежат погашению в течение года.

- Коэффициент текущей ликвидности рассчитывается путем деления текущих активов компании на ее текущие обязательства.

- Чем выше результат, тем больше краткосрочная ликвидность у компании.

- Коэффициент текущей ликвидности менее 1 может указывать на то, что компания не сможет выплатить свои текущие обязательства.

— обзор, типы, важность, пример

Что такое коэффициент ликвидности?

Коэффициент ликвидности — это тип финансового коэффициента, используемый для определения способности компании погашать свои краткосрочные долговые обязательства. Эта метрика помогает определить, может ли компания использовать свои текущие или ликвидные активы для покрытия своих текущих обязательств Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат погашению в течение года. Компания показывает это на.

Компания показывает это на.

Обычно используются три коэффициента ликвидности — коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент наличности. В каждом из коэффициентов ликвидности сумма текущих обязательств указывается в знаменателе уравнения, а сумма ликвидных активов — в числителе.

Учитывая структуру коэффициента, где активы находятся наверху, а обязательства внизу, требуются коэффициенты выше 1,0. Коэффициент 1 означает, что компания может точно погасить все свои текущие обязательства своими оборотными активами.Коэффициент меньше 1 (например, 0,75) означал бы, что компания не в состоянии выполнить свои текущие обязательства.

Коэффициент больше 1 (например, 2,0) означает, что компания способна оплатить свои текущие счета. Фактически, коэффициент 2,0 означает, что компания может покрыть свои текущие обязательства в два раза больше. Коэффициент 3,0 означал бы, что они могут покрыть свои текущие обязательства в три раза и так далее.

Резюме

- Коэффициент ликвидности используется для определения способности компании погасить свои краткосрочные долговые обязательства.

- Три основных коэффициента ликвидности — это коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент наличности.

- При анализе компании инвесторы и кредиторы хотят видеть компанию с коэффициентом ликвидности выше 1,0. Компания с хорошими показателями ликвидности с большей вероятностью получит одобрение на получение кредита.

Типы коэффициентов ликвидности

1. Коэффициент текущей ликвидности

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Коэффициент текущей ликвидности — это самый простой для расчета и интерпретации коэффициент ликвидности.Любой может легко найти текущие активы Текущие активы Текущие активы — это все активы, которые компания планирует преобразовать в наличные в течение одного года. Они обычно используются для измерения ликвидности статей и текущих обязательств на балансе компании. Разделите текущие активы на текущие обязательства, и вы получите коэффициент текущей ликвидности.

Они обычно используются для измерения ликвидности статей и текущих обязательств на балансе компании. Разделите текущие активы на текущие обязательства, и вы получите коэффициент текущей ликвидности.

2. Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности = (денежные средства + дебиторская задолженность + рыночные ценные бумаги) / текущие обязательства

Коэффициент быстрой ликвидности является более строгим критерием ликвидности, чем коэффициент текущей ликвидности.Оба аналогичны в том смысле, что текущие активы являются числителем, а текущие обязательства — знаменателем.

Однако коэффициент быстрой ликвидности учитывает только определенные оборотные активы. Он рассматривает более ликвидные активы, такие как денежные средства, дебиторская задолженность. Дебиторская задолженность по счетам Дебиторская задолженность по счетам (AR) представляет собой продажи бизнеса в кредит, которые еще не были получены от клиентов. Компании допускают и обращающиеся ценные бумаги. Он не учитывает текущие активы, такие как запасы и предоплаченные расходы, потому что они менее ликвидны.Таким образом, коэффициент быстрой ликвидности — это скорее настоящая проверка способности компании покрывать свои краткосрочные обязательства.

Компании допускают и обращающиеся ценные бумаги. Он не учитывает текущие активы, такие как запасы и предоплаченные расходы, потому что они менее ликвидны.Таким образом, коэффициент быстрой ликвидности — это скорее настоящая проверка способности компании покрывать свои краткосрочные обязательства.

3. Коэффициент наличности

Коэффициент наличности = (денежные средства + рыночные ценные бумаги) / текущие обязательства

Коэффициент денежной наличности позволяет еще больше проверить ликвидность. Этот коэффициент учитывает только наиболее ликвидные активы компании — денежные средства и рыночные ценные бумаги. Это активы, которые наиболее доступны компании для оплаты краткосрочных обязательств.

С точки зрения того, насколько строгими являются тесты на ликвидность, вы можете рассматривать коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент наличности как простой, средний и жесткий.

Важные примечания

Поскольку три коэффициента зависят от того, что используется в числителе уравнения, приемлемое соотношение будет отличаться между тремя. Это логично, потому что коэффициент денежной наличности учитывает только денежные средства и рыночные ценные бумаги. Рыночные ценные бумаги. Рыночные ценные бумаги — это неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг компании, акции которой котируются на бирже. Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения.в числителе, тогда как коэффициент текущей ликвидности учитывает все оборотные активы.

Следовательно, приемлемый коэффициент текущей ликвидности будет выше, чем приемлемый коэффициент быстрой ликвидности. Оба показателя будут выше допустимой нормы денежных средств. Например, компания может иметь коэффициент текущей ликвидности 3,9, коэффициент быстрой ликвидности 1,9 и коэффициент наличности 0,94. Все три могут считаться здоровыми аналитиками и инвесторами, в зависимости от компании.

Важность коэффициентов ликвидности

1.Определение способности покрывать краткосрочные обязательства

Коэффициенты ликвидности важны для инвесторов и кредиторов, чтобы определить, может ли компания покрыть свои краткосрочные обязательства и в какой степени. Отношение 1 лучше, чем отношение меньше 1, но не идеально.

Кредиторам и инвесторам нравятся более высокие коэффициенты ликвидности, например 2 или 3. Чем выше коэффициент, тем больше вероятность, что компания сможет оплачивать свои краткосрочные счета. Коэффициент меньше 1 означает, что компания столкнулась с отрицательным оборотным капиталом и может испытывать кризис ликвидности.

2. Определение кредитоспособности

Кредиторы анализируют коэффициенты ликвидности при принятии решения о том, следует ли им предоставлять кредит компании. Они хотят быть уверены, что компания, которой они дают ссуду, способна вернуть их. Любой намек на финансовую нестабильность может лишить компанию права на получение ссуд.

3. Определение инвестиционной ценности

Инвесторы будут анализировать компанию, используя коэффициенты ликвидности, чтобы убедиться, что компания финансово здорова и достойна вложений.Проблемы с оборотным капиталом будут сдерживать и остальную часть бизнеса. Компания должна иметь возможность оплачивать свои краткосрочные счета с некоторой свободой действий.

Низкие коэффициенты ликвидности вызывают тревогу, но «чем выше, тем лучше» верно лишь до определенной степени. В какой-то момент инвесторы задаются вопросом, почему коэффициенты ликвидности компании настолько высоки. Да, компания с коэффициентом ликвидности 8,5 сможет уверенно оплачивать свои краткосрочные счета, но инвесторы могут счесть такое соотношение чрезмерным. Аномально высокий коэффициент означает, что компания владеет большим количеством ликвидных активов.

Например, если коэффициент наличности компании составляет 8,5, инвесторы и аналитики могут счесть это слишком высоким. У компании слишком много наличных денег, которые приносят не больше, чем проценты, которые банк предлагает держать их наличные. Можно утверждать, что компания должна направить денежную сумму на другие инициативы и инвестиции, которые могут обеспечить более высокую отдачу.

При коэффициентах ликвидности существует баланс между способностью компании безопасно покрывать свои счета и неправильным распределением капитала.Капитал следует распределять наилучшим образом, чтобы повысить ценность фирмы для акционеров.

Дополнительные ресурсы

CFI является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA®. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- Current DebtCurrent Debt В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее. Он указан как краткосрочное обязательство и является частью

- Коэффициент быстрой ликвидности Коэффициент быстрой ликвидности, также известный как кислотный тест, измеряет способность бизнеса оплачивать свои краткосрочные обязательства активами, легко конвертируемыми в денежные средства.

- Прогнозируемый баланс. Статьи статей Проектирование статей баланса Создание статей баланса включает анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли.В этом руководстве подробно рассказывается, как рассчитать

- Ratio AnalysisRatio AnalysisRatio-анализ — это анализ различных фрагментов финансовой информации в финансовой отчетности предприятия. Они в основном используются внешними аналитиками для определения различных аспектов бизнеса, таких как его прибыльность, ликвидность и платежеспособность.

Коэффициенты ликвидности | Безграничные финансы

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности — это финансовый коэффициент, который измеряет, достаточно ли у фирмы ресурсов для выплаты своих долгов в течение следующих 12 месяцев.

Цели обучения

Используйте коэффициент текущей ликвидности компании для оценки ее краткосрочной финансовой устойчивости

Основные выводы

Ключевые моменты

- Коэффициент ликвидности выражает способность компании погашать краткосрочных кредиторов из общей суммы денежных средств. Коэффициент ликвидности является результатом деления общей суммы денежных средств на краткосрочные займы.

- Коэффициент текущей ликвидности — это финансовый коэффициент, который измеряет, достаточно ли у фирмы ресурсов для выплаты своих долгов в течение следующих 12 месяцев.

- Коэффициент текущей ликвидности = текущие активы / текущие обязательства.

- Приемлемые текущие коэффициенты варьируются от отрасли к отрасли и обычно составляют от 1,5 до 3 для здорового бизнеса.

Ключевые термины

- Управление оборотным капиталом : Решения, касающиеся оборотного капитала и краткосрочного финансирования, называются управлением оборотным капиталом [19]. Сюда входит управление отношениями между краткосрочными активами фирмы и ее краткосрочными обязательствами.

- Коэффициент текущей ликвидности : оборотные активы, разделенные на краткосрочные обязательства

Коэффициент ликвидности

Коэффициент ликвидности выражает способность компании погашать краткосрочных кредиторов из общей суммы денежных средств. Коэффициент ликвидности является результатом деления общей суммы денежных средств на краткосрочные займы. Он показывает, сколько раз краткосрочные обязательства покрывались денежными средствами. Если значение больше 1,00, значит, покрытие полностью.

Ликвидность : Высокая ликвидность означает, что компания имеет возможность выполнять свои краткосрочные обязательства.

Коэффициент ликвидности может относиться к:

- Резервные требования — постановление банка, устанавливающее минимальные резервы, которые должен иметь каждый банк.

- Acid Test — коэффициент, используемый для определения ликвидности хозяйствующего субъекта.

Формула следующая:

LR = ликвидные активы / краткосрочные обязательства

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности — это финансовый коэффициент, который измеряет, достаточно ли у фирмы ресурсов для выплаты своих долгов в течение следующих 12 месяцев.Он сравнивает текущие активы фирмы с ее текущими обязательствами. Он выражается следующим образом:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

- Оборотный актив — это актив на балансе, который может быть конвертирован в денежные средства или использован для оплаты текущих обязательств в течение 12 месяцев. Типичные оборотные активы включают денежные средства, их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, товарно-материальные запасы и часть предоплаченных обязательств, которая будет выплачена в течение года.

- Под краткосрочными обязательствами часто понимаются все обязательства предприятия, которые должны быть погашены денежными средствами в течение финансового года или операционного цикла данной фирмы, в зависимости от того, какой период длиннее.

Коэффициент текущей ликвидности является показателем рыночной ликвидности фирмы и ее способности удовлетворить требования кредиторов. Приемлемые текущие коэффициенты варьируются от отрасли к отрасли и обычно составляют от 1,5 до 3 для здорового бизнеса. Если коэффициент текущей ликвидности компании находится в этом диапазоне, это обычно указывает на хорошую краткосрочную финансовую устойчивость. Если текущие обязательства превышают текущие активы (коэффициент текущей ликвидности ниже 1), то у компании могут возникнуть проблемы с выполнением своих краткосрочных обязательств.Если коэффициент текущей ликвидности слишком высок, то компания может неэффективно использовать свои оборотные активы или средства краткосрочного финансирования. Это также может указывать на проблемы в управлении оборотным капиталом. В такой ситуации компаниям следует рассмотреть возможность инвестирования избыточного капитала в среднесрочные и долгосрочные цели.