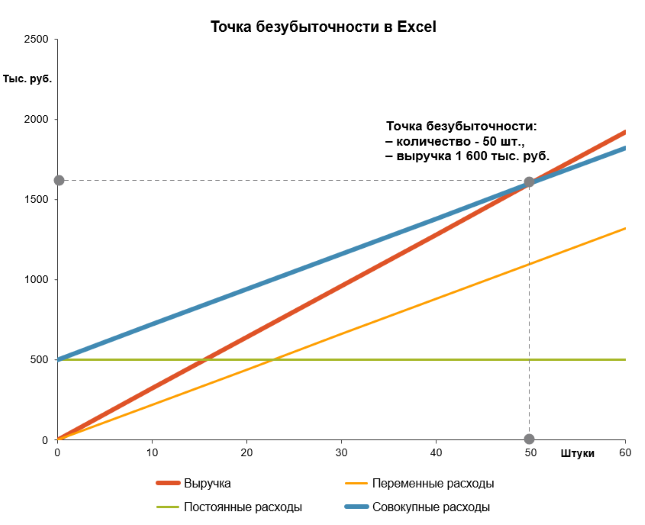

10.4. Расчет границ безубыточности / КонсультантПлюс

10.4. Расчет границ безубыточности

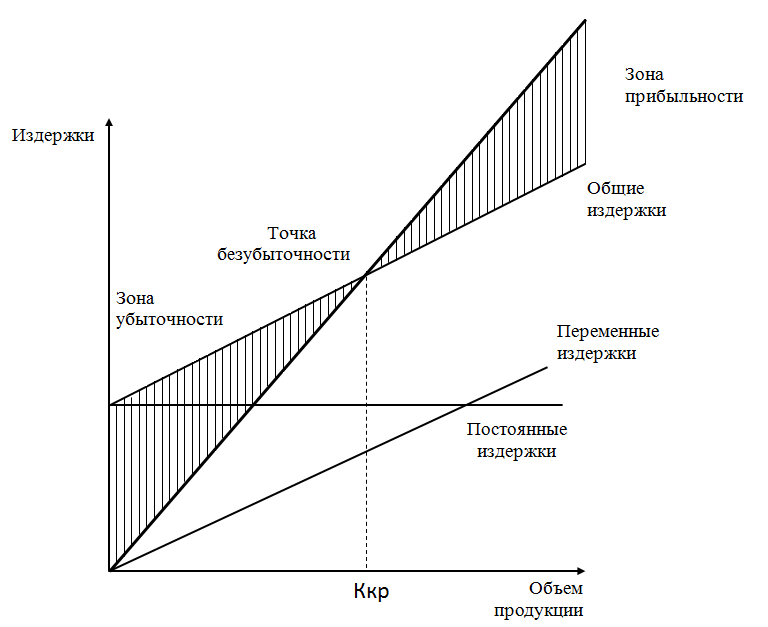

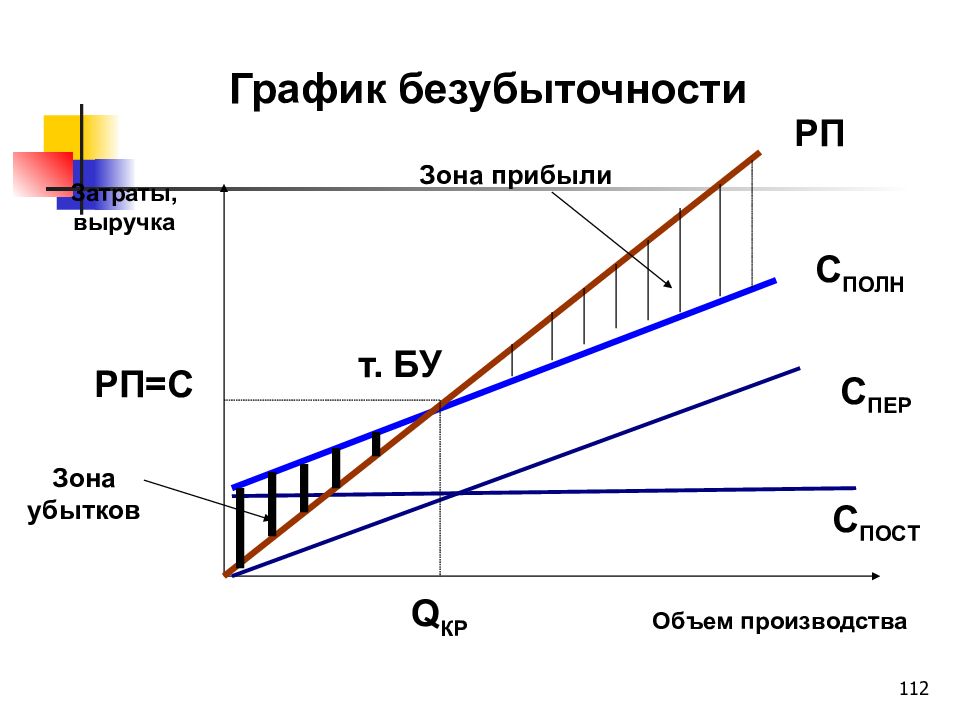

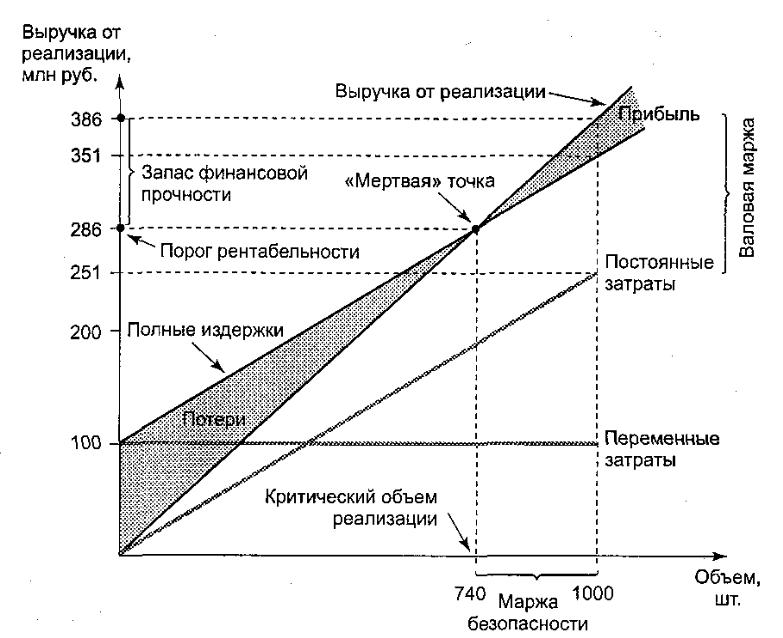

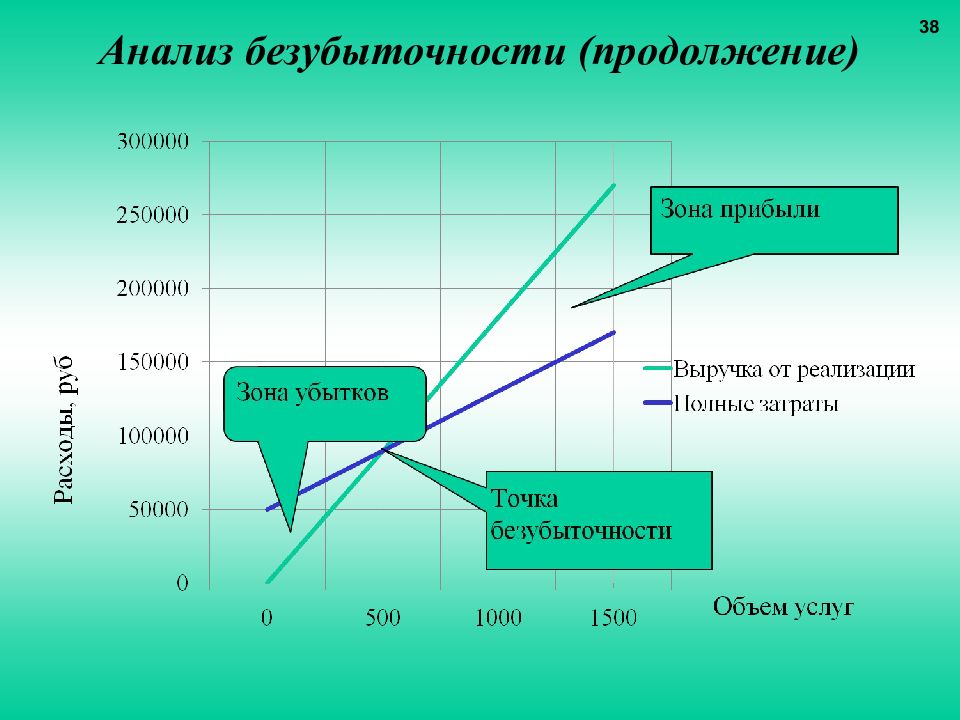

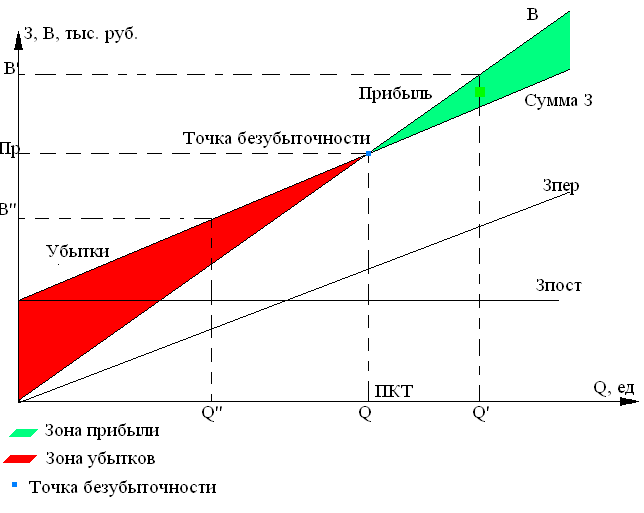

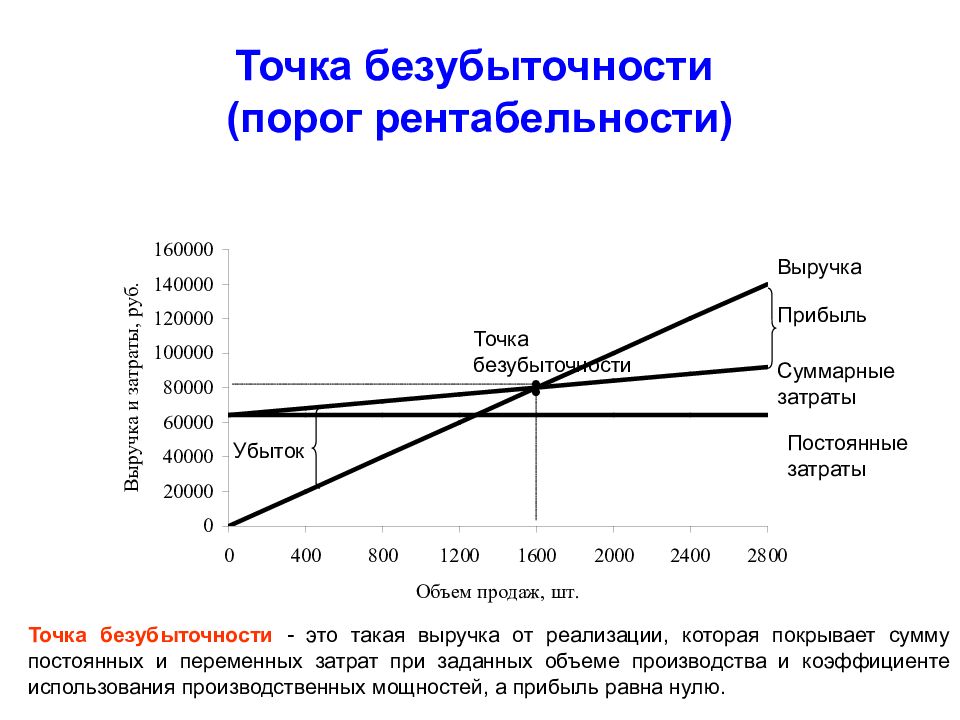

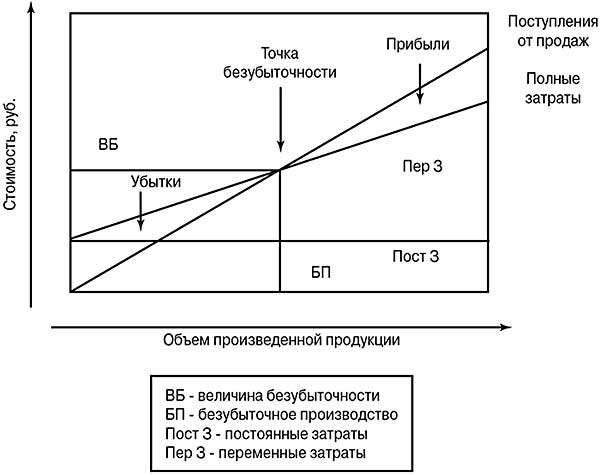

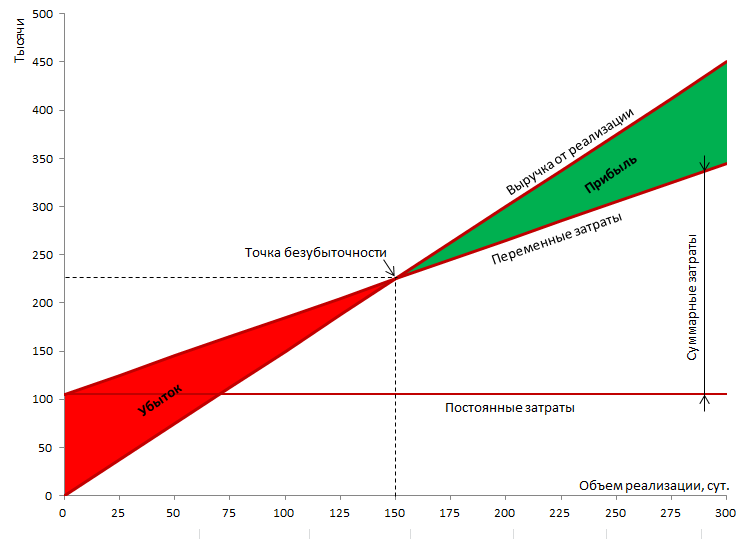

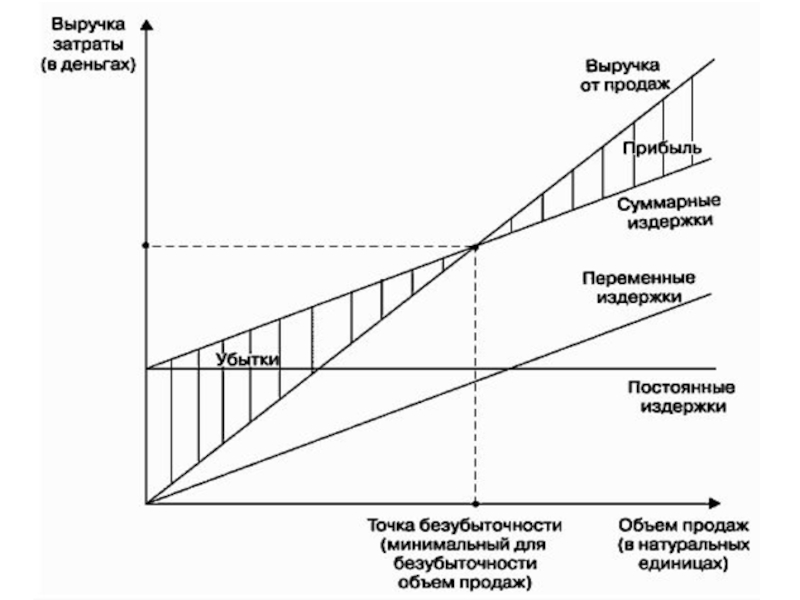

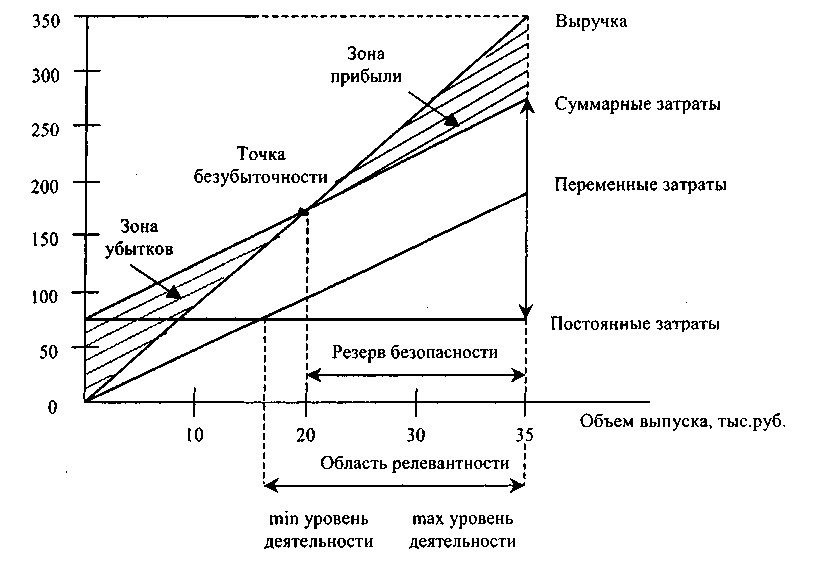

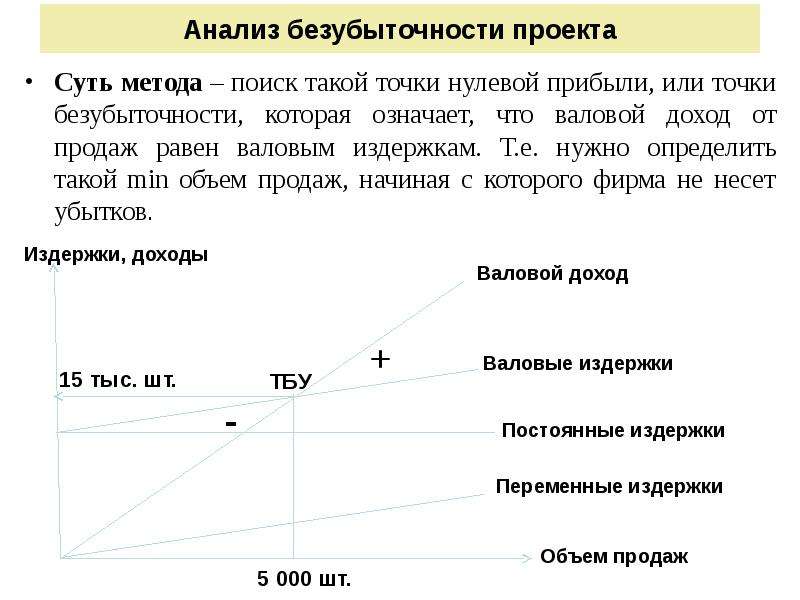

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и предельных значений таких параметров проекта, как объемы производства, цены производимой продукции и пр. <*>. Подобные показатели используются только для оценки влияния возможного изменения параметров проекта на его финансовую реализуемость и эффективность, но сами они не относятся к показателям эффективности ИП, и их вычисление не заменяет расчета интегральных показателей эффективности.

———————————

<*> Эти показатели отвечают сценариям, предусматривающим соответствующее снижение объемов реализации, цен реализуемой продукции и т.п.

Предельные значения параметров проекта рассматриваются в п. 10.5.

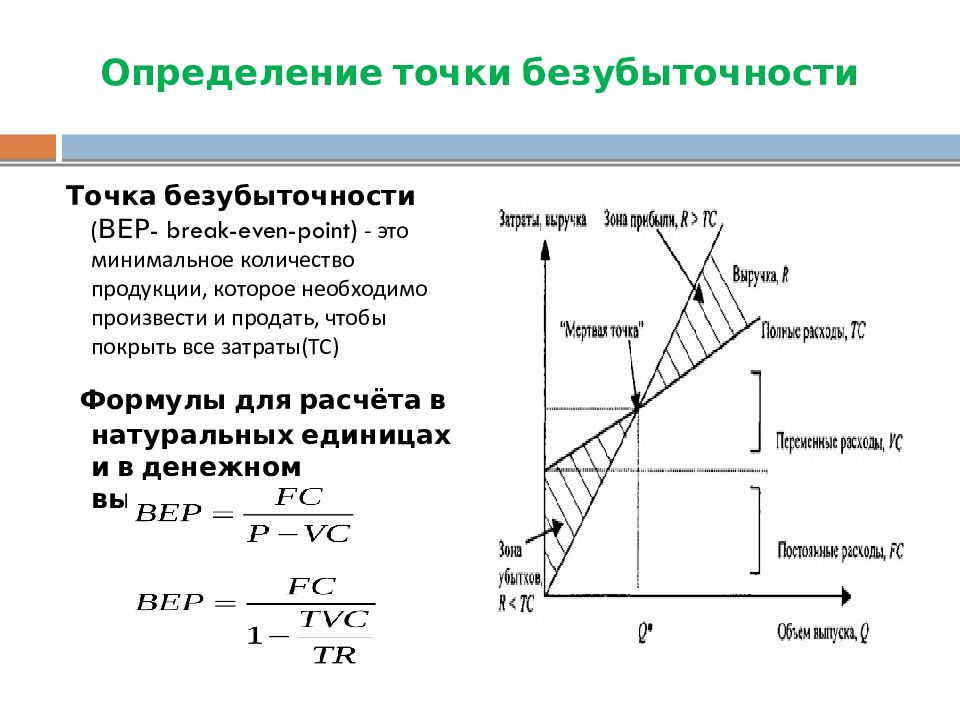

Граница безубыточности параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению этого параметра на данном шаге, при применении которого чистая прибыль, полученная в проекте на этом шаге, становится нулевой.

Уровнем безубыточности УБm на шаге m называется отношение «безубыточного» объема продаж (производства) <*> к проектному на этом шаге. Под «безубыточным» понимается объем продаж, при котором чистая прибыль становится равной нулю. При определении этого показателя принимается, что на шаге m:

———————————

— объем производства равен объему продаж;

— объем выручки меняется пропорционально объему продаж;

— доходы от внереализационной деятельности и расходы по этой деятельности не зависят от объемов продаж;

— полные текущие издержки производства могут быть разделены на условно — постоянные (не изменяющиеся при изменении объема производства) и условно — переменные, изменяющиеся прямо пропорционально объемам производства.

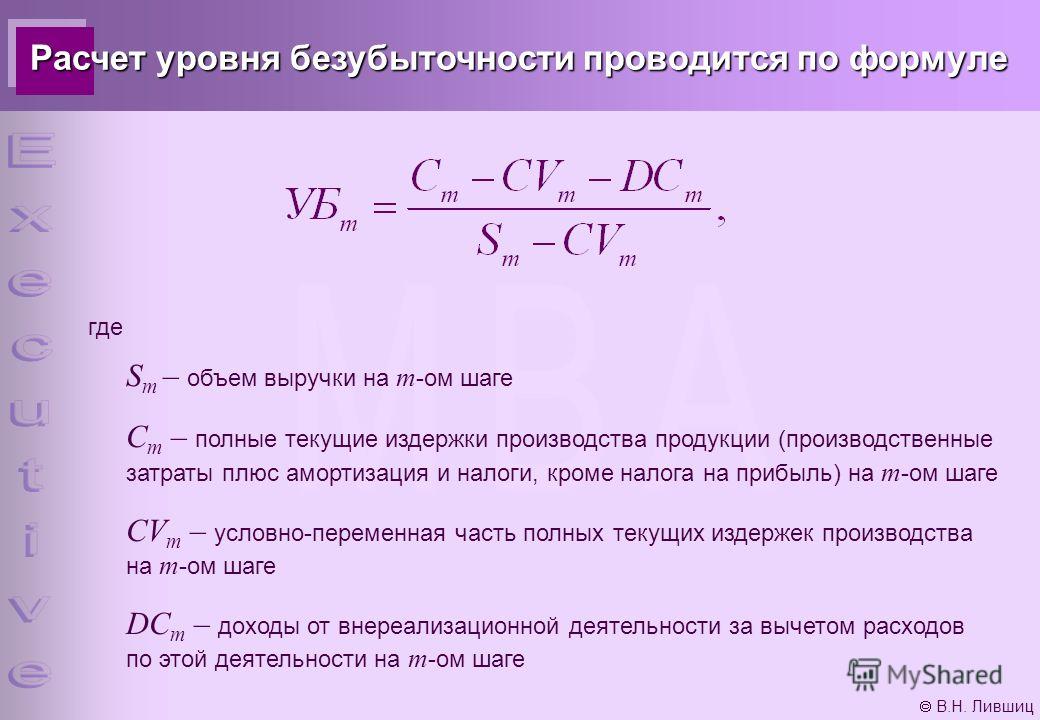

— Расчет уровня безубыточности производится по формуле:

Cm — CVm — DCm

УБm = —————-, (10.1)

Sm — CVm

где

— Sm — объем выручки на m-м шаге;

— Сm — полные текущие издержки производства продукции (производственные затраты плюс амортизация, налоги и иные отчисления, относимые как на себестоимость, так и на финансовые результаты, кроме налога на прибыль) на m-ом шаге;

— СVm — условно — переменная часть полных текущих издержек производства (включающая наряду с переменной частью производственных затрат и, возможно, амортизации налога и иные отчисления, пропорциональные выручке: на пользователей автодорог, на поддержание жилищного фонда и объектов социально — культурной сферы и пр.) на m-м шаге;

— DCm — доходы от внереализационной деятельности за вычетом расходов по этой деятельности на m-ом шаге.

Если проект предусматривает производство нескольких видов продукции, формула (10. 1) не изменяется, а все входящие в нее величины берутся по всему проекту (без разделения по видам продукции).

1) не изменяется, а все входящие в нее величины берутся по всему проекту (без разделения по видам продукции).

При пользовании формулой (10.1) все цены и затраты следует учитывать без НДС.

Обычно проект считается устойчивым, если в расчетах по проекту в целом уровень безубыточности не превышает 0,6 — 0,7 после освоения проектных мощностей. Близость уровня безубыточности к 1 (100%), как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на данном шаге. Даже удовлетворительные значения уровня безубыточности на каждом шаге не гарантируют эффективность проекта (положительность ЧДД). В то же время высокие значения уровня безубыточности на отдельных шагах не могут рассматриваться как признак нереализуемости проекта (например, на этапе освоения вводимых мощностей или в период капитального ремонта дорогостоящего высокопроизводительного оборудования они могут превышать 100%).

Пример 10.1. Оценим уровень безубыточности для проекта, описанного в примере 5.

Расчет сведем в табл. 10.1. Данные из табл. 5.1 берем по абсолютной величине (со знаком «плюс»).

Открыть полный текст документа

Коэффициент безубыточности в ставках на спорт

Такое понятие, как коэффициент безубыточности в ставках, редко используется бетторами, несмотря на то, что его принцип должны знать даже начинающие игроки. Коэффициент безубыточности – это минимальное значение рынка, по которому на длительной дистанции ставок игрок не сможет получить доход, но и не уйдет в минус.

Как вы, наверное, поняли, делать ставки нужно на те рынки, где значение коэффициента пари выше, чем коэффициент безубыточности. Если оно ниже, то вы тоже можете выиграть ставку или даже пять ставок подряд, но на длинном отрезке ставок ваш банк все равно уменьшится.

Если оно ниже, то вы тоже можете выиграть ставку или даже пять ставок подряд, но на длинном отрезке ставок ваш банк все равно уменьшится.

Если значение рынка выше, чем коэффициент безубыточности, то ставка является валуйной. Искать величину коэффициента безубыточности можно различными способами, но проще всего это сделать с помощью обычной математики. Для этого нужно лишь одно условие:

Пример подсчета коэффициента безубыточности

Возьмем для примера матч АПЛ Челси-Суонси. Будем рассчитывать коэффициент безубыточности на рынке ТБ 2.5. В нынешнем сезоне обе команды провели в АПЛ по 25 игр, в которых Челси сыграл на ТБ 2.5 15 матчей, а Суонси в 19 играх.

Коэффициент безубыточности подсчитывается по следующей формуле:

-

Z = Х / Y * 100%

- X – количество игр с проходом рынка

- Y – общее количество игр в выборке

- Z – процент игр с проходом рынка

-

K = 100/Z

- K – коэффициент безубыточности

Подсчитаем коэффициент безубыточности для Челси:

-

15 * 100 / 25 = 60 (60% игр на ТБ 2.

5.)

5.) - 100 / 60 = 1.66 (коэффициент безубыточности для Челси)

5.)

5.)Теперь для Суонси:

- 100 / 76 = 1.315 (коэффициент безубыточности для Суонси)

Чтобы узнать коэффициент безубыточности в данной игре в целом, нужно взять максимальное значение. Для нашего примера коэффициент безубыточности составлит 1.66. Все коэффициенты, которые выше данного значения, в теории должны приносить прибыль на дистанции.

Теперь посмотрим, какие коэффициент дают на данный рынок букмекеры. Как видите, из трех букмекерских контор на ТБ 2.5 в данной игре самый высокий коэффициент в БК Леон, но он равен всего 1.63, что ниже нашего коэффициента безубыточности. Исходя из расчетов, можно сделать вывод, что в данном рынке ставок нет валуйного коэффициента.

Вывод

Мы при расчете учитываем только статистику, но в результат могут вмешаться и другие факторы. Поэтому ставки следует делать только в том случае, если коэффициент букмекерской конторы на порядок выше коэффициента безубыточности. Для нашего примера ставк имела бы смысл, если коэффициент на ТБ 2.5 был бы на уровне 1.75-1.85.

Поэтому ставки следует делать только в том случае, если коэффициент букмекерской конторы на порядок выше коэффициента безубыточности. Для нашего примера ставк имела бы смысл, если коэффициент на ТБ 2.5 был бы на уровне 1.75-1.85.

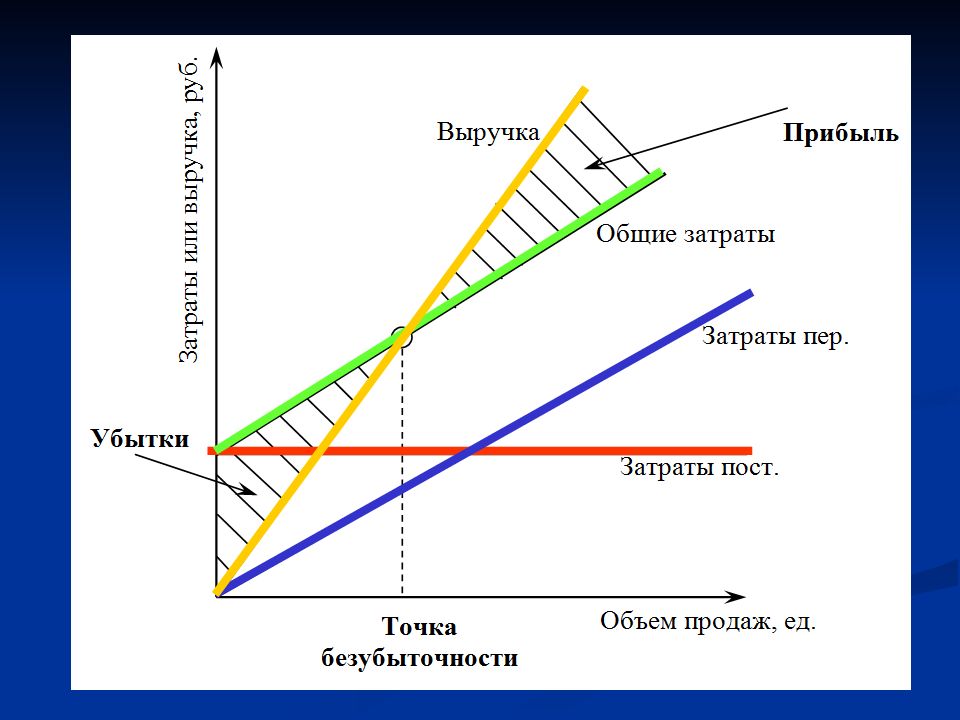

Точка безубыточности и коэффициент безопасности производства

Примечание. Текст задачи взят с форума.Задача.

Разрабатывается проект создания малого специализированного предприятия по изготовлению женских сумок. Среднегодовой объем продажи сумок -80 000 шт. Затраты на аренду производственного и административного помещений, их содержания представляют 400 тыс. грн на год. Расходы на управление, инженерное и производственно-хозяйственное обслуживание представляют 150 тысяч грн. в год, годовая сумма амортизации собственного оборудования — 80 тыс. грн. Переменные расходы на одну сумку (материалы, инструмент, зарплата рабочих, технологическая энергия и тому подобное) — 80 грн; цена сумки — 100 грн.

- Определить минимальный годовой объем изготовления сумок, который обеспечивает безубыточность производства

- Вычислить, при каком годовом объеме выпуска сумок рентабельность инвестиций в это производство будет представлять 20%

- Определить коэффициент безопасности производства

- Вычислить операционный леверидж.

Комментарий:

Задача представляет собой исключительно теоретический пример на проверку знаний студентов.

Для решения задачи нам придется сделать самостоятельное предположение о том, что НДС в стране отменили, поскольку автор задачи об этом не подумал.

С операционным рычагом тоже небольшая заминка. Дело в том, что вопрос задачи можно интерпретировать как рычаг издержек (себестоимость к издержкам) и как рычаг продаж (выручка к марже). Что хотел автор задачи — загадка…

Дело в том, что вопрос задачи можно интерпретировать как рычаг издержек (себестоимость к издержкам) и как рычаг продаж (выручка к марже). Что хотел автор задачи — загадка…

Решение.

Определяем сумму условно-переменных затрат

400 000 + 150 000 + 80 000 = 630 000 гривен в год

Примечание для экономистов. Если сумма инвестиций меньше суммы операционных издержек, откуда предприятие взяло оборотные средства? Улыбаемся, и машем решаем.

Определяем точку безубыточности:

630 000 / ( 100 — 80 ) = 31 500 штук

Примечание для экономистов. Если бы преподаватель знал, что в стране существует НДС, то нам нужно это учесть. При ставке 20% это будет следующее решение:

630 000 / ( 100 / 1,2 — 80 ) = 189 000 штук

Какое решение выбрать — определяйте сами

Рентабельность инвестиций 20% в абсолютном выражении

600 000 х 20% = 120 000

Таким образом, объем производства должен быть равен:

( 630 000 + 120 000 ) / ( 100 — 80 ) = 37 500 штук

То же решение для экономистов:

( 630 000 + 120 000) / ( 100 / 1,2 — 80 ) = 225 000 штук

Вычисляем коэффициент безопасности производства:

(формула для расчета приведена по ссылке в начале странице)

( 37 500 — 31 500 ) / 37 500 = 0,16

Операционный рычаг (леверидж) ценовой:

100 / (100 — 80 ) = 5

То же решение для экономистов:

( 100 / 1, 2 ) / ( 100 / 1,2 — 80 ) = 25

Определение точки безубыточности | Описание курса | Себестоимость

Расчет точки безубыточности — калькулятор формулы онлайн

Чтобы вычислить точку безубыточности, нужно ввести коэффициент, на который собирается ставить беттор. Букмекерский калькулятор высчитает процент проходимости ставок для игры в ноль. Кроме того, калькулятор точки безубыточности высчитает нужную проходимость для заданного процента возврата инвестиций (ROI).

Букмекерский калькулятор высчитает процент проходимости ставок для игры в ноль. Кроме того, калькулятор точки безубыточности высчитает нужную проходимость для заданного процента возврата инвестиций (ROI).

Содержание

Определение точки безубыточности характерно не только для беттинга. Понятие безубыточность встречается практически во всех сферах. Начинающие бетторы сбрасывают важное понятие со счетов. В результате пари на спорт превращаются в американские горки, характеризующиеся резкими взлетами и падениями прибыльности прогнозиста.

По-другому обстоят дела у бетторов, понимающих математическую модель букмекерского бизнеса и умеющих планировать прибыльность прогнозов. Профессионалы ставят во главу угла окупаемость ставок на дистанции, которая рассчитывается на основании среднего коэффициента и общего числа купонов пари.

Определение и расчет точки безубыточности и ROI

Два базовых определения беттинга, связав которые беттор выстраивает собственную стратегию игры в букмекерской конторе. Если букмекер создал уникальную математическую модель бизнеса, то беттор должен понимать, что без формул и вычислений спланировать прирост к игровому банку на дистанции невозможно.

Если букмекер создал уникальную математическую модель бизнеса, то беттор должен понимать, что без формул и вычислений спланировать прирост к игровому банку на дистанции невозможно.

В беттинге не слишком сложная математика — базовые формулы будут понятны даже неспециалисту. Оставаться при своих или произвести расчет точки безубыточности значит знать точное процентное соотношение выигрышных и проигрышных прогнозов при среднем коэффициенте купонов пари.

Например, заключив 100 сделок фиксированной суммой на коэффициент 2 при идеальных условиях проход прогнозов будет равен 50%. Что на дистанции даёт 50 выигрышных и 50 проигрышных позиций или точку безубыточности (игра в ноль). В беттинге всегда есть математическое отклонение в большую или меньшую сторону. Стоит угадать 51 позицию — беттор окажется в плюсе, стоит угадать 49 — беттор зафиксирует убыток.

Поэтому к дистанции сделок автоматически привязывается показатель ROI или окупаемость каждой позиции. Если беттор выбрал средний коэффициент для сделок 1. 60, то перешагнуть через нулевую отметку поможет точность прогнозирования в 65%. Так как математическая вероятность прохода коэффициента: 100/1.60=62.5%, то минимальный ROI (процент окупаемости сделок) для игры в плюс должен начинаться с 2%.

60, то перешагнуть через нулевую отметку поможет точность прогнозирования в 65%. Так как математическая вероятность прохода коэффициента: 100/1.60=62.5%, то минимальный ROI (процент окупаемости сделок) для игры в плюс должен начинаться с 2%.

Тогда картина становится понятной — с каждой сделки беттор имеет 2% прибыли, которую несложно прикинуть на дистанцию. Вопрос остаётся лишь в стабильности беттора, которая вырисовывается минимум через 1000 проставленных позиций.

С какими финансовыми стратегиями сочетается точка безубыточности

Эффективности флэта и другие финансовые методики беттинга принесли прибыль не одному поколению бетторов. Дело остаётся за стабильностью игрока. Если взять две методики флэт и Критерий Келли и сравнить их на дистанции при разном проценте точности прогнозов, то с точки зрения прибыльности метод Келли выглядит предпочтительнее.

Калькулятор критерия Келли

Если за основу взять распространённый коэффициент 1.9, размер банкролла в 1000 единиц, то при флэте в 50 единиц на сделку точка безубыточности достигается при верном прогнозировании 52% исходов. При 5% по теории Келли играть в ноль получится при верном прогнозировании 54% исходов.

При 5% по теории Келли играть в ноль получится при верном прогнозировании 54% исходов.

Картина полностью меняется, когда беттор угадывает 65% от общего количества сделок. Флэт даст всего 17-18% процентов прибыли при линейном распределении сделок, в то время как Критерий Келли увеличит банк на 90%. Возможна обратная ситуация, когда точность прогнозирования падает, просадки при флэте могут быть печальными (например, проходимость 30%), а метод Келли оставит на плаву, так как с уменьшением банкролла сумма пари соответственно изменяется.

Поэтому расчет точки безубыточности очень сложная задача, которую не могут достичь 90% игроков, не говоря о том, чтобы перешагнуть через нулевой порог и выйти в плюс.

Раздел советы по ставкам расскажет, как ставки на спорт могут приносить прибыль, если использовать правильные стратегии и калькуляторы.

Хитрости коэффициентов КАСКО

Цена добровольной автостраховки формируется при перемножении базового тарифа по конкретной модели на поправочные коэффициенты. Влиять на первый автовладелец не может, поэтому остается лишь один способ снижения цены – за счет регулирования коэффициентов.

Влиять на первый автовладелец не может, поэтому остается лишь один способ снижения цены – за счет регулирования коэффициентов.

Итоговый платеж по КАСКО зависит не только от модели транспортного средства, но и от других параметров, среди которых в числе прочих возраст и стаж водителей, место жительства собственника, тип и модель противоугонной системы, наличие или отсутствие выплат по предыдущим договорам страхования, если такие имелись.

При отсутствии выплат страхового возмещения автовладельцу предоставляется скидка на КАСКО, размер которой, как правило, составляет пять-десять процентов за каждый год безубыточного страхования. При наличии страховых случаев платеж возрастает.

Однако основной составляющей цены всё же является начальный тариф в зависимости от модели транспортного средства. Именно он закладывается в калькулятор КАСКО, а затем перемножается программой на поправочные коэффициенты с целью индивидуализации платежа по страховому договору.

Начальный тариф определяется не только в зависимости от модели транспортного средства, но и в привязке к дате его производства. Чем старше автомобиль, тем выше начальная ставка, так как считается, что автовладельцы менее бережно относятся к подержанным машинам.

Чем старше автомобиль, тем выше начальная ставка, так как считается, что автовладельцы менее бережно относятся к подержанным машинам.

Правда, в итоге страховка КАСКО на подержанный автомобиль может стоить меньше, чем на аналогичный новый. Но здесь важно понимать, что последним шагом при вычислении платежа по полису является перемножение тарифа на страховую стоимость машины, определяемую на основании рыночной цены.

Естественно, рыночная цена автомобиля снижается по мере его старения, поэтому нет ничего удивительного в том, что при большем тарифе владельцы подержанных автомобилей платят за страховку меньше, чем собственники аналогичных более новых моделей.

Начальный тариф и рыночную стоимость транспортного средства определяют сотрудники страховой компании, поэтому при необходимости экономии автовладелец в состоянии повлиять лишь на поправочные коэффициенты.

Какие коэффициенты расчета КАСКО влияют на цену?

Методика расчета стоимости добровольной автостраховки не регулируется централизованно государством, поэтому страховые компании вольны использовать при определении итогового тарифа любые коэффициенты. Однако всё же можно выдели основной набор коэффициентов, применяемых повсеместно и более остальных влияющих на размер платежа, среди них следующие.

Однако всё же можно выдели основной набор коэффициентов, применяемых повсеместно и более остальных влияющих на размер платежа, среди них следующие.

- Коэффициент возраста и стажа.

- Коэффициент за наличие или отсутствие противоугонки.

- Коэффициент за наличие или отсутствие выплат по предыдущему договору.

- Территориальный коэффициент.

Также цена на полис КАСКО зависит от места ночного хранения машины, наличия автокредита, рулевого управления с правой стороны, дистанционного запуска двигателя.

Однако данные параметры не столь существенно влияют на тариф, как территориальный коэффициент, регулирующий стоимость страховки в зависимости от места преимущественного использования автомобиля, которое определяется по прописке собственника машины.

В разных населенных пунктах складывается индивидуальная статистика убыточности по конкретным моделям. В добровольном автостраховании, как и в ОСАГО, применяются соответствующие регулирующие коэффициенты на страховку. Как правило, в крупных городах, например, в Москве и Санкт-Петербурге, чаще случаются дорожные аварии, поэтому клиенты чаще обращаются за возмещением в страховые компании.

Как правило, в крупных городах, например, в Москве и Санкт-Петербурге, чаще случаются дорожные аварии, поэтому клиенты чаще обращаются за возмещением в страховые компании.

Если в 2019 году в каком-либо населенном пункте произошло большое количество ДТП с участием, скажем, автомобилей Lada Vesta, то в 2020 году для владельцев данной модели существенно увеличится платеж за полис.

Однако стоит учесть, что по КАСКО убыточность одной страховой компании в определенном городе еще не означает повсеместного увеличения цены полиса по всем компаниям. Каждый страховщик прежде всего ориентируется на собственную статистику выплат.

Поэтому теоретически всегда есть возможность оформить добровольную страховку на автомобиль недорого, даже если данная модель находится в числе убыточных у какой-либо компании. То есть высокий тариф, скажем, в СК «ВСК» и «Росгосстрах», отнюдь не означает, что «АльфаСтрахование», «Ингосстрах», «РЕСО», «Тинькофф Страхование» и другие компании будут продавать полисы примерно по той же цене.

Территориальный коэффициент зависит не только от аварийности, но и от активности в определенной местности угонщиков.

В отдельных случаях страховые компании могут даже вводить требования по обязательной установке на авто спутниковых противоугонных систем. Но это, как правило, происходит применительно к машинам премиум класса, и только при высокой вероятности хищения транспортного средства.

Возраст и стаж водителей

Один из наиболее важных при расчете параметров – возраст и стаж водителей. Соответствующий поправочный коэффициент может существенно увеличить или уменьшить страховую премию на год. Эксперимент с каким-либо популярным сервисом онлайн-страхования, например, быстрострахованием или калькулятором КАСКО по ведущим компаниям, покажет, что манипуляции с возрастом и стажем водителей чуть ли не вдвое меняет итоговый платеж.

Суть данного коэффициента проста – чем моложе водитель и чем меньше у него стажа, тем дороже расчет КАСКО.

Коэффициент возраста и стажа влияет на размер тарифа по риску «Ущерб», за счет которого и формируется большая часть платежа, поэтому опыт водителя столь существенно влияет на страховую премию.

Есть только один способ экономии за счет данного коэффициента без потери качества и объема страховой защиты – исключение из договора молодых и неопытных водителей. Конечно, данная мера применима отнюдь не всегда. Рассчитать КАСКО с учетом разного возраста и стажа можно через вышеупомянутый калькулятор или другую подобную программу. При этом автовладелец сможет оценить, насколько именно увеличился платеж, что позволит принять взвешенное решение о целесообразности включения в договор водителей без достаточного возраста и стажа.

Если же предполагается включение в договор лишь одного водителя с низкими стажем и возрастом, то сэкономить получится, сменив компанию или добавив в договор франшизу. Последний вариант предполагает существенное ограничение страхового покрытия, поэтому нужно подходить к его применению с пониманием того, что при повреждении или угоне автомобиля собственнику придется самостоятельно компенсировать часть ущерба.

По состоянию на 2020 год правила КАСКО большинства страховщиков РФ предполагают применение безусловной франшизы, сумму которой в любом случае вычтут из выплаты. При проведении восстановительного ремонта по направлению страховой компании клиенту придется доплатить сумму франшизы СТОА или страховщику.

При проведении восстановительного ремонта по направлению страховой компании клиенту придется доплатить сумму франшизы СТОА или страховщику.

В качестве альтернативы можно рассмотреть оформление договора без ограничения по лицам, допущенным к управлению авто. В некоторых случаях данный вариант может оказаться выгоднее, чем включение в договор неопытного водителя или применение франшизы.

Скидка за отсутствие ДТП

Самый простой способ получения скидки по КАСКО – страхование автомобиля без обращения за возмещением ущерба. Как правило, страховщики делают скидку в размере пяти процентов от годового платежа за каждый год безубыточного страхования.

В некоторых случаях скидка сохраняется при переходе из компании в компанию, но в таком случае автовладельцу нужно предоставить справку от предыдущего страховщика, подтверждающую отсутствие выплат.

В справке должна быть следующая информация.

- Сведения о транспортном средстве.

- Информация о собственнике авто и страхователе.

- Название страховой компании, выдавшей справку.

- Серия и номер последнего договора КАСКО.

Некоторые компании готовы использовать при оформлении страховки КАСКО скидку по ОСАГО. То есть собственнику машины снизят тариф, если выяснится, что водители его авто не попадали в дорожно-транспортные происшествия во своей вине. Такая скидка обычно не превышает пяти процентов от цены добровольной автостраховки.

Если же автовладелец страхуется по КАСКО в той же компании, что и раньше, и не обращался за выплатой по предыдущим полисам, то скидку должны применить автоматически. Однако всё же стоит проконтролировать применение понижающего коэффициента за отсутствие ДТП. Например, при оформлении договора агент или менеджер может попросту забыть о необходимости расчета тарифа с учетом безубыточности.

Также стоит помнить, что из-за уменьшения рыночной цены автомобиля его владелец может ощутить финансовую выгоду даже без скидки за безубыточное страхование.

При этом тариф может вырасти в процентном отношении к страховой сумме. Дело в том, что итоговый платеж по добровольной автостраховке получается путем перемножения тарифа и страховой суммы. С течение времени страховая сумма, то есть цена авто, снижается, а тариф увеличивается, так как принято считать, что автовладельцы со временем менее бережно относятся к машинам.

Дело в том, что итоговый платеж по добровольной автостраховке получается путем перемножения тарифа и страховой суммы. С течение времени страховая сумма, то есть цена авто, снижается, а тариф увеличивается, так как принято считать, что автовладельцы со временем менее бережно относятся к машинам.

Поэтому оценить, применены ли скидки по страхованию КАСКО, можно только с позиции сравнения тарифа по предыдущему и новому договорам. Так как исходя из размера платежа будет непонятно, какой из договоров заключен на более выгодных условиях.

Чтобы получить тариф по договору, нужно размер платежа разделить на страховую сумму, указанную в договоре. Затем результат перемножается на сто. Таким образом, любой автовладелец может получить информацию о том, сколько в процентном отношении к цене авто приходится платить за добровольную автостраховку.

Когда применяется повышающий коэффициент КАСКО?

Повышенный коэффициент КАСКО применяется в ситуации, противоположной той, когда применяется скидка за безубыточность. Основание для повышения тарифа по новому договору лишь одно – увеличение риск повреждения транспортного средства.

Основание для повышения тарифа по новому договору лишь одно – увеличение риск повреждения транспортного средства.

Соответственно, страховая компания повысит тариф либо в случае обращения клиента за возмещением по предыдущему договору, либо в случае грубого нарушения правил дорожного движения водителями, вписанными в полис.

Однако на практике повышающий коэффициент КАСКО применяется крайне редко. Чаще страховщики попросту предпочитают отказывать клиенту в оформлении нового договора. При этом они не обязаны сообщать о причине отказа, что порой приводит к негативному отношению со стороны клиентов, выливающемуся в разгромные отзывы в Интернете.

Стремясь завуалировать отказ, страховые компании нередко устанавливают запретительные тарифы, вынуждающие клиентов принять решение о смене страховщика. Суть запретительных тарифов в том, что новая стоимость КАСКО устанавливается на уровне двадцати-тридцати процентов от рыночной цены транспортного средства.

Расчет прост: никто не захочет страховать авто за четверть его стоимости.

В итоге клиент самостоятельно принимает решение об отказе в оформлении полиса, не публикуя в Интернете разгромных отзывов о плохой работе страховщика. А страховая компания избавляется от клиента, которого считает убыточным.

Повышающий коэффициент по риску «Угон»

Отдельного внимания заслуживает применение повышающего коэффициента по риску «Хищение транспортного средства». В данном случае страховщики смотрят не на убыточность отдельного клиента, а на статистику по конкретной модели.

Например, при росте числа угонов какой-либо модели страховая компания непременно увеличит для такого транспорта тариф по риску «Угон». В некоторых случаях тариф может вырасти практически до уровня тарифа по «Ущербу», что сделает полис примерно вдвое дороже.

Выхода из подобной ситуации два, клиент может:

- сменить страховщика;

- установить рекомендованную страховщиком противоугонку.

Второй вариант требует финансовых затрат, поэтому чаще всего автовладельцы предпочитают смену компании. Вполне возможно, что в другой организации сложилась более позитивная статистика по угонам авто конкретной модели.

Вполне возможно, что в другой организации сложилась более позитивная статистика по угонам авто конкретной модели.

Телематика и КАСКО онлайн

Что же делать тем, кто оформляет договор КАСКО впервые или не оформлял такую страховку в течение последнего года? Скидка за безубыточное страхование в данном случае неприменима, а корректировка перечня водителей не всегда возможна. Ответ кроется в применение современных решений, лучшие среди которых – телематическое страхование и заключение договора через Интернет.

Сколько же удастся сэкономить, например, при покупке полиса через официальный сайт страховой компании или через сайт посредников? Как правильно, размер скидки в таком случае достигает пяти-семи процентов.

При этом всё равно придется побывать в офисе страховой компании или встретиться с её представителем для осмотра машины, но даже с учетом этого вместе с денежной экономией автовладелец существенно снижает временные затраты на оформление полиса.

Также отличным способом покупки КАСКО недорого является установка на автомобиль телематического устройства. Некоторые компании делают клиентам скидку в размере двадцати-тридцати процентов за одну только установку устройства, в дальнейшем корректируя цену в зависимости от стиля вождения.

Некоторые компании делают клиентам скидку в размере двадцати-тридцати процентов за одну только установку устройства, в дальнейшем корректируя цену в зависимости от стиля вождения.

Другие страховщики не готовы сразу уменьшать платеж. Они возвращают клиенту часть платежа, если тот зарекомендует себя как аккуратный водитель в течение определенного срока, обычно равного одному или трем месяцам. Если прочесть отзывы тех, кто уже успел воспользоваться телематикой, станет очевидно, что система действительно работает, а аккуратность на дороге позволяет значительно снизить тариф по полису КАСКО.

Однако подобный способ экономии нужно применять с осторожностью. Если водитель не соблюдает скоростной режим и периодически нарушает ПДД, то в итоге экономия обойдется существенной переплатой. Впрочем, в мобильных приложениях почти всех компаний есть возможность просмотра накопленных баллов, что позволяет своевременно корректировать манеру вождения.

Окупаемость финансовых вложений в сетевую безопасность Многие предприятия предпочитают использовать общий подход к оценке окупаемости инвестиций в деятельность по обеспечению безопасности корпоративной сети.

Предприятиям приходится сталкиваться с тремя типами экономического ущерба от хакерских атак и несанкционированных вторжений. Немедленный экономический ущерб включает стоимость восстановления или замены систем, нарушение хода бизнес-деятельности и движения денежной наличности. Краткосрочный экономический ущерб включает срыв договорных отношений и потерю клиентов из-за неспособности поставить товары или услуги, а также отрицательное воздействие на репутацию предприятия. К долгосрочному экономическому ущербу относятся снижение рыночных цен на продукцию предприятия и падение курса его акций. Типы экономического ущерба от злоумышленных нападений

Сотрудники фирмы Computer Economics исследовали экономический ущерб от злоумышленных нападений на сети организаций в течение нескольких лет. Предполагаемый средний экономический ущерб от злоумышленных нападений

Прогнозы сделаны на основании данных, собранных в течение пяти лет, и включают затраты на восстановление инфицированных систем, затраты на восстановление систем после хакерских атак и несанкционированных вторжений, упущенную прибыль и снижение производительности работников. Совокупную величину экономического ущерба можно разделить на несколько категорий. Львиная доля экономического ущерба от злоумышленных нападений приходится на упущенную прибыль. В малых компаниях упущенная прибыль составляет приблизительно 50 процентов от общего размера экономического ущерба, а в больших компаниях приблизительно 80 процентов. Стоимость восстановления и ремонта компьютеров и сетей составляет приблизительно 20 процентов от экономического ущерба в небольших компаниях и 8 процентов в крупных компаниях. Потеря производительности составляет приблизительно 30 процентов в небольших компаниях и 12 процентов в крупных компаниях.

Даже если вы не попадаете в эту категорию, то необходимо учесть, в каком направлении развивается ваш бизнес. Сегодня вы можете не использовать web-технологии для получения прибыли, но двигаетесь в этом направлений, и в будущем будете больше зависеть от таких источников дохода. В этом случае вы будете нуждаться в большей защите сейчас, с учетом будущего развития компании. На оценку включенности в электронный бизнес влияют следующие факторы:

Компания Computer Economics располагает данными о том, какая часть IT-бюджетов предприятий выделялась на организацию систем защиты сети начиная с 1990 года. Последние исследования показывают, что большинство предприятий тратит на защиту меньше 2% своего IT-бюджета. В ситуациях, когда чрезвычайно важны работоспособность системы, целостность данных и конфиденциальность информации, предприятия тратят на защиту пять процентов от своего IT-бюджета. Стоимость развертывания системы защиты можно разделить на множество бюджетных категорий, и эта стоимость значительно отличается для разных предприятий. В таблице ниже представлено среднее за 2002 год распределение бюджета центральных информационных систем (IS) и уровень расходования средств на защитные программные продукты или мероприятия, которые обычно приходятся на каждую из основных категорий. Распределение бюджета центральных информационных систем в 2002 году

Источник: Computer Economics Усилия по развертыванию и обслуживанию системы информационной безопасности распределены между различными категориями сотрудников, и это распределение также варьируется для разных организаций. В таблице представлено среднее распределение служебных обязанностей сотрудников информационных систем в 2002 году и размер нагрузки, необходимой для установки и обслуживания программных продуктов и проведения защитных мероприятий. Среднее распределение служебных обязанностей сотрудников информационных систем в 2002 году

При исследовании коэффициента окупаемости инвестиций (ROI), вложенных в систему информационной безопасности, необходимо рассмотреть несколько переменных. В процессе определения уровня расходов учитываются существующие расходы, а также те, которые могут потребоваться после пересмотра уровня опасности. Прежде всего необходимо учесть сумму, потраченную на защиту. Зачастую бывает трудно определить, с какого момента средства, потраченные на приобретение программных продуктов, и рабочее время могут определенно считаться расходами на обеспечение информационной безопасности. Во-вторых, необходимо определить существующий уровень опасности, или, по крайней мере, то, что известно об этом уровне. Важно учитывать то, что существует определенный тип нарушений защиты, о которых не всегда сообщается. В-третьих, существуют законы, постановления и требования безопасности, которые требуют от предприятий отдельных типов принятия дополнительных шагов для защиты информационных систем от атак. Так, у многих предприятий может возникнуть необходимость в дополнительных расходах, выходящих за предел безубыточности, соответствующий известному уровню угрозы, для того чтобы соблюсти законы, постановления или условия контракта. В таких случаях вопрос, касающийся обобщенного коэффициента окупаемости инвестиций в защиту, становится риторическим если предприятие не выполняет определенных требований, оно не сможет проводить бизнес-операции.  rbc.ru/img/cnews/square_2x2.gif»> rbc.ru/img/cnews/square_2x2.gif»>

|

Независимая исследовательская фирма Computer Economics за несколько лет собрала данные, которые помогут провести хорошо структурированный общий анализ окупаемости.

Независимая исследовательская фирма Computer Economics за несколько лет собрала данные, которые помогут провести хорошо структурированный общий анализ окупаемости.

В таблице представлен предполагаемый средний экономический ущерб от злоумышленных нападений в том случае, если не была обеспечена соответствующая защита сетей. Чем сильнее предприятие зависит от технологий электронного бизнеса, тем большим будет ущерб от злоумышленных нападений. Количество узлов в таблице соответствует количеству любых устройств, подключенных к сети.

В таблице представлен предполагаемый средний экономический ущерб от злоумышленных нападений в том случае, если не была обеспечена соответствующая защита сетей. Чем сильнее предприятие зависит от технологий электронного бизнеса, тем большим будет ущерб от злоумышленных нападений. Количество узлов в таблице соответствует количеству любых устройств, подключенных к сети. Экономический ущерб от нападений изменяется в зависимости от имеющегося уровня защиты систем. Чем сильнее защита, тем меньше ежегодный экономический ущерб.

Экономический ущерб от нападений изменяется в зависимости от имеющегося уровня защиты систем. Чем сильнее защита, тем меньше ежегодный экономический ущерб.

В условиях низкого уровня опасности расходы на защитные мероприятия ниже. А если угроза велика, как, например, в финансовых организациях, то расходы на защиту выше. Стоимость защитных мероприятий может зависеть от многих обстоятельств, в том числе от величины и характера бизнеса, от постановлений правительства, от уровня интенсивности электронного бизнеса и от того, как организовано управление сетью внешнее или внутреннее управление.

В условиях низкого уровня опасности расходы на защитные мероприятия ниже. А если угроза велика, как, например, в финансовых организациях, то расходы на защиту выше. Стоимость защитных мероприятий может зависеть от многих обстоятельств, в том числе от величины и характера бизнеса, от постановлений правительства, от уровня интенсивности электронного бизнеса и от того, как организовано управление сетью внешнее или внутреннее управление. 4

4 0

0 4

4 4

4 5

5 На предприятиях, где используются хорошие системы защиты, может иметься большее количество необходимых данных.

На предприятиях, где используются хорошие системы защиты, может иметься большее количество необходимых данных. В качестве основы для оценки уровня расходования средств на любое компьютерное оборудование и программное обеспечение можно принять точку безубыточности возврата потраченных средств. Тем не менее, как было замечено ранее, предприятие может столкнуться с дополнительными требованиями, которые меняют значение точки безубыточности. Для вычисления базисной годовой точки безубыточности необходимо разделить экономический ущерб от установленного уровня опасности на количество узлов (см. таблицу ниже). Годовые расходы на один узел снижаются при увеличении количества узлов, по причине экономии при приобретении лицензий на программное обеспечение и при развертывании защитных систем. При определении точки безубыточности учитываются расходы на обеспечение компьютерной и сетевой безопасности.

Базисная годовая точка безубыточности

| Количество узлов | Компания с низким уровнем включенности в систему электронного бизнеса | Компания со средним уровнем включенности в систему электронного бизнеса | Компания с высоким уровнем включенности в систему электронного бизнеса |

| 25 | $481 | $1,243 | $2,646 |

| 50 | $504 | $1,232 | $2,621 |

| 100 | $467 | $1,097 | $2,334 |

| 250 | $434 | $958 | $2,037 |

| 500 | $407 | $861 | $1,832 |

| 1,000 | $402 | $813 | $1,730 |

| 2,000 | $394 | $777 | $1,653 |

| 3,000 | $415 | $800 | $1,701 |

| 5,000 | $449 | $823 | $1,750 |

| 10,000 | $407 | $688 | $1,464 |

| 20,000 | $362 | $578 | $1,229 |

| 50,000 | $336 | $505 | $1,075 |

rbc.ru/img/cnews/square_2x2.gif»>

rbc.ru/img/cnews/square_2x2.gif»>| Размер финансовых затрат на защитную деятельность и коэффициент их окупаемости |

Для различных предприятий стоимость защитных программных продуктов отличается. Для компьютерных систем установка стандартных средств информационной безопасности, включая антивирусные программы и брандмауэры, на небольшое количество рабочих компьютеров, файл-серверов и серверов приложений обойдется в $100-300 на одну машину, со скидками при увеличении количества узлов, приводящими к сокращению стоимости приблизительно на 50 процентов.

Защита сетей требует установки широкого набора программных продуктов, включающих технологии идентификации пользователя, управления защитой внешних границ сети, обеспечения безопасного взаимодействия, мониторинга безопасности и управления политикой безопасности. Стоимость программных продуктов для обеспечения сетевой безопасности составляет от $25 на каждый узел в небольших компаниях до приблизительно $85 на каждый узел для больших предприятий. Стоимость программных продуктов зависит от страны и фирмы-продавца.

Стоимость программных продуктов зависит от страны и фирмы-продавца.

Для компаний с высоким уровнем включенности в систему электронного бизнеса потенциальный экономический ущерб от злоумышленных нападений значительно выше. Это увеличивает потребность в программных продуктах для обеспечения защиты и в соответствующих специалистах. В таблицах ниже представлены затраты на каждый узел и коэффициент окупаемости программных продуктов для организаций с низким, средним и высоким уровнем включенности в систему электронного бизнеса.

Годовые расходы на систему информационной защиты и коэффициент их окупаемости для предприятия с низким уровнем включенности в электронный бизнес

| Количество узлов | Планируемая стоимость продуктов для обеспечения компьютерной безопасности | Планируемые стоимость продуктов для обеспечения сетевой безопасности | Расходы на персонал | Общая планируемая сумма расходов по обеспечению безопасности | Экономический ущерб от злонамеренных атак | Коэффициент окупаемости инвестиций в защиту |

| 25 | $2,500 | $1,250 | $4,800 | $8,550 | $12,025 | $3,475 |

| 50 | $5,200 | $2,300 | $9,400 | $16,900 | $25,200 | $8,300 |

| 100 | $9,900 | $4,950 | $18,600 | $33,450 | $46,674 | $13,224 |

| 250 | $23,300 | $14,200 | $46,600 | $84,100 | $108,375 | $24,275 |

| 500 | $45,900 | $29,000 | $93,300 | $168,200 | $203,600 | $35,400 |

| 1,000 | $81,200 | $68,700 | $186,500 | $336,400 | $402,225 | $65,825 |

| 2,000 | $148,500 | $151,300 | $372,000 | $671,800 | $787,350 | $115,550 |

| 3,000 | $207,800 | $242,200 | $560,000 | $1,010,000 | $1,244,970 | $234,970 |

| 5,000 | $324,800 | $425,100 | $935,000 | $1,684,900 | $2,243,875 | $558,975 |

| 10,000 | $617,200 | $880,000 | $1,850,000 | $3,347,200 | $4,065,416 | $718,216 |

| 20,000 | $172,000 | $1,825,000 | $3,725,000 | $5,722,000 | $7,231,488 | $1,509,488 |

| 50,000 | $2,784,000 | $4,250,000 | $9,300,000 | $13,334,000 | $16,789,500 | $3,455,500 |

Годовые расходы на систему информационной защиты и коэффициент их окупаемости для предприятия со средним уровнем включенности в электронный бизнес

| Количество узлов | Планируемая стоимость продуктов для обеспечения компьютерной безопасности | Планируемые стоимость продуктов для обеспечения сетевой безопасности | Расходы на персонал | Общая планируемая сумма расходов по обеспечению безопасности | Экономический ущерб от злонамеренных атак | Коэффициент окупаемости затрат |

| 25 | $2,500 | $987 | $2,256 | $4,418 | $31,085 | $26,667 |

| 50 | $5,200 | $1,974 | $4,418 | $8,836 | $61,589 | $52,753 |

| 100 | $9,900 | $4,160 | $8,742 | $17,555 | $109,684 | $92,129 |

| 250 | $23,300 | $11,045 | $21,902 | $43,898 | $239,401 | $195,503 |

| 500 | $45,900 | $22,490 | $48,236 | $92,299 | $430,614 | $338,315 |

| 1,000 | $81,200 | $75,200 | $97,297 | $210,661 | $812,897 | $602,236 |

| 2,000 | $148,500 | $106,455 | $195,826 | $372,076 | $1,554,229 | $1,182,153 |

| 3,000 | $207,800 | $166,709 | $297,416 | $561,791 | $2,399,057 | $1,837,266 |

| 5,000 | $324,800 | $287,969 | $500,973 | $941,598 | $4,113,023 | $3,171,425 |

| 10,000 | $617,200 | $591,166 | $999,925 | $1,881,175 | $6,878,684 | $4,997,509 |

| 20,000 | $172,000 | $1,685,890 | $2,013,363 | $3,780,093 | $11,555,918 | $7,775,825 |

| 50,000 | $2,784,000 | $3,097,300 | $5,070,360 | $9,476,140 | $25,251,408 | $15,775,268 |

Годовые расходы на систему информационной защиты и коэффициент их окупаемости для предприятия с высоким уровнем включенности в электронный бизнес

| Количество узлов | Планируемая стоимость продуктов для обеспечения компьютерной безопасности | Планируемые стоимость продуктов для обеспечения сетевой безопасности | Расходы на персонал | Общая планируемая сумма расходов по обеспечению безопасности | Экономический ущерб от злонамеренных атак | Коэффициент окупаемости затрат |

| 25 | $2,500 | $2,100 | $4,800 | $9,400 | $66,138 | $56,738 |

| 50 | $5,200 | $4,200 | $9,400 | $18,800 | $131,040 | $112,240 |

| 100 | $9,900 | $8,850 | $18,600 | $37,350 | $233,370 | $196,020 |

| 250 | $23,300 | $23,500 | $46,600 | $93,400 | $509,363 | $415,963 |

| 500 | $45,900 | $47,850 | $102,630 | $196,380 | $916,200 | $719,820 |

| 1,000 | $81,200 | $160,000 | $207,015 | $448,215 | $1,729,568 | $1,281,353 |

| 2,000 | $148,500 | $226,500 | $416,650 | $791,650 | $3,306,870 | $2,515,220 |

| 3,000 | $207,800 | $354,700 | $632,800 | $1,195,300 | $5,104,377 | $3,909,077 |

| 5,000 | $324,800 | $612,700 | $1,065,900 | $2,003,400 | $8,751,113 | $6,747,713 |

| 10,000 | $617,200 | $1,257,800 | $2,127,500 | $4,002,500 | $14,635,498 | $10,632,998 |

| 20,000 | $172,000 | $3,587,000 | $4,283,750 | $8,042,750 | $24,587,059 | $16,544,309 |

| 50,000 | $2,784,000 | $6,590,000 | $10,788,000 | $20,162,000 | $53,726,400 | $33,564,400 |

Данная методика вычисления коэффициента окупаемости вложенных средств поможет вам принять важные решения, касающиеся обеспечения сетевой защиты. Обладая безопасной системой обмена информацией, вы можете увеличивать ваш доход от использования электронного бизнеса и извлекать выгоду из увеличения производительности ваших работников.

Обладая безопасной системой обмена информацией, вы можете увеличивать ваш доход от использования электронного бизнеса и извлекать выгоду из увеличения производительности ваших работников.

Михаил Кадер / Cisco Systems

Вернуться на главную страницу обзора

Инфляция есть. Но надолго ли

Но в этом году, когда инфляция подскочила до десятилетнего максимума, они остаются на удивление спокойными. Однако у многих других это вызывает беспокойство.

1. Что способствовало инфляции?

В марте 2020 года карантины, введенные из-за пандемии, спровоцировали самый резкий экономический спад в США за всю историю. В начале 2021 года массовая вакцинация и стимулы федерального правительства на несколько триллионов долларов привели к росту потребительских расходов. С другой стороны, для бесперебойного функционирования цепочек поставок потребовалось больше времени. Например, во время изоляции 2020 года резко сократилось производство полупроводников, и после восстановления спроса на автомобили и электронику его не удалось увеличить достаточно быстро, что привело к рекордному росту цен на новые и подержанные автомобили. Цены на авиабилеты и номера в отелях также подскочили. Когда компании снова открылись, то столкнулись с недостатком рабочей силы, из-за чего некоторые из них стали предлагать бонусы или увеличивать заработную плату, а затем повысили цены для потребителей.

Цены на авиабилеты и номера в отелях также подскочили. Когда компании снова открылись, то столкнулись с недостатком рабочей силы, из-за чего некоторые из них стали предлагать бонусы или увеличивать заработную плату, а затем повысили цены для потребителей.

2. В чем заключаются разногласия?

Вопрос в том, является ли инфляция, наблюдающаяся в 2021 году, временной. Несмотря на то, сохранятся факторы, способствующие росту цен, или они окажутся временными по мере устранения ограничений в цепочке поставок, все больше американцев возвращаются на работу, а спрос на поездки восстанавливается. Данные пока не дают четкого ответа: хотя цены на некоторые товары, например, подержанные автомобили, начали снижаться, цены в других категориях начали расти в последние месяцы. Люди, которые считают, что инфляционное давление — это нечто большее, чем просто вспышка, обеспокоены, что оно сохраняется достаточно долго и может сохраниться надолго, как это произошло в США и других странах в 1970-х годах, когда инфляционные ожидания привели к росту заработной платы и цен.

3. Что по этому поводу думают в ФРС?

ФРС считает инфляцию временным явлением. В июле председатель ФРС Джером Пауэлл заявил, что текущее ценовое давление — это временное потрясение, связанное с возобновлением работы экономики. К примеру, пиломатериалы резко подорожали после восстановления спроса на новые дома, а затем цены нормализовались.

«Мы ожидаем, что высокие показатели инфляции, которые мы сейчас наблюдаем, начнут снижаться, — заявил Пауэлл в июне. — И это будет похоже на ситуацию с пиломатериалами и, как мы ожидаем, на ситуацию с подержанными автомобилями».

Он признал, что показатели годовой инфляции, превышающие целевой показатель ЦБ в 2%, усиливают неопределенность.

«Мы не знаем, когда они снизятся, — прокомментировал он недавнее повышение цен. — Мы также не знаем, придут ли им на смену другие вещи».

Однако он добавил, что ФРС не видит «широкого инфляционного давления во многих категориях». Пауэлл и другие чиновники ФРС также стремятся избежать повторения прошлых ошибок.

Пауэлл и другие чиновники ФРС также стремятся избежать повторения прошлых ошибок.

4. Какие были допущены ошибки?

Сдерживание экономического подъема из-за безосновательных опасений по поводу инфляции. До пандемии ФРС в течение десяти лет пыталась поднять инфляцию до 2% после того, как она резко упала из-за финансового кризиса 2008 года. ЦБ начал повышать процентные ставки по мере роста экономики, хотя инфляция оставалась умеренной, однако в 2019 году ему пришлось изменить курс. У ФРС есть двойной мандат: обеспечивать стабильность цен и максимальную занятость. Пауэлл неоднократно отмечал, что почти 6 млн американцев остаются без работы по сравнению с уровнем, существовавшим до пандемии. Официальная позиция ФРС заключается в том, что она начнет сворачивать стимулы, включающие массовую покупку облигаций, когда увидит «значительный дальнейший прогресс» на рынке труда.

5. Что по поводу инфляции думают инвесторы?

Судя по тому, сколько они готовы заплатить на американском рынке казначейских бумаг, они не беспокоятся. Так называемый коэффициент безубыточности — сумма дополнительной доходности, которую инвесторы требуют для компенсации ожидаемой инфляции, — ненадолго вырос в мае, но снизился до уровней, которые сопоставимы с инфляцией, соответствующей целевому показателю ФРС в 2%. Коэффициент безубыточности в течение пятилетнего периода, который определяет ожидания в отношении размера компенсации, необходимой для нивелирования инфляции на период от пяти до десяти лет вперед, ниже пятилетнего показателя, откуда следует, что инвесторы рассчитывают на замедление инфляции со временем. Кроме того, модели, которые экономисты ФРС используют, чтобы оценить ожидания инвесторов относительно инфляции, исходя из коэффициента безубыточности, также свидетельствуют о снижении за последние несколько месяцев.

Так называемый коэффициент безубыточности — сумма дополнительной доходности, которую инвесторы требуют для компенсации ожидаемой инфляции, — ненадолго вырос в мае, но снизился до уровней, которые сопоставимы с инфляцией, соответствующей целевому показателю ФРС в 2%. Коэффициент безубыточности в течение пятилетнего периода, который определяет ожидания в отношении размера компенсации, необходимой для нивелирования инфляции на период от пяти до десяти лет вперед, ниже пятилетнего показателя, откуда следует, что инвесторы рассчитывают на замедление инфляции со временем. Кроме того, модели, которые экономисты ФРС используют, чтобы оценить ожидания инвесторов относительно инфляции, исходя из коэффициента безубыточности, также свидетельствуют о снижении за последние несколько месяцев.

6. Кого тревожит рост инфляции?

Большинство экономистов Уолл-стрит, а также Белого дома, на стороне Пауэлла. Но некоторые известные специалисты придерживаются иного мнения, особенно те, кто пережил быструю инфляцию 1970-х годов. Бывший министр финансов Ларри Саммерс, который работал в двух последних демократических администрациях, неоднократно предсказывал, что нынешнее сочетание монетарных и фискальных стимулов в совокупности с восстановлением экономики окажет значительное давление на цены.

Бывший министр финансов Ларри Саммерс, который работал в двух последних демократических администрациях, неоднократно предсказывал, что нынешнее сочетание монетарных и фискальных стимулов в совокупности с восстановлением экономики окажет значительное давление на цены.

7. Кто еще обеспокоен инфляцией?

В то же время республиканцы в Конгрессе используют всплеск инфляции, чтобы заручиться поддержкой в преддверии промежуточных выборов 2022 года и представить планы администрации по увеличению расходов как «безумные». Администрация Джо Байдена рассчитывает принять пакет, включающий социальные расходы и повышение налогов, на $3.5 трлн вслед за инфраструктурным проектом в размере $550 млрд, который Сенат одобрил 10 августа.

8. Что это означает для работников и потребителей?

Пока потребителям приходится платить, поскольку компании, которые вынуждены увеличить расходы на производственные ресурсы, в целом смогли переложить эти затраты на клиентов. Многие люди увеличили сбережения во время пандемии, и, после того, как они были лишены многих удовольствий, у них появился стимул тратить. Но долгосрочные перспективы расходов могут зависеть от того, будет ли заработная плата с поправкой на инфляцию расти так же быстро, как и цены. Недавнее исследование [Института Петерсона] для International Economics показало, что по сравнению с декабрем 2019 года инфляция сводит на нет любое повышение заработной платы для работников большинства американских отраслей.

Но долгосрочные перспективы расходов могут зависеть от того, будет ли заработная плата с поправкой на инфляцию расти так же быстро, как и цены. Недавнее исследование [Института Петерсона] для International Economics показало, что по сравнению с декабрем 2019 года инфляция сводит на нет любое повышение заработной платы для работников большинства американских отраслей.

9. Чем это грозит?

Если инфляция сохранится, а это значит, что цены продолжат сильно расти в следующем году и в последующие периоды, чиновникам ФРС придется пересмотреть сроки повышения процентных ставок и отказаться от ежемесячной покупки облигаций. В то же время ФРС должна учитывать риски для прогнозов. Инвесторы опасаются, что распространение дельта-штамма может поставить под угрозу восстановление экономики.

«Пока Covid продолжает распространяться и мутировать, никто не сможет чувствовать себя в безопасности», — заявил Пауэлл после июльского заседания Федерального комитета по открытому рынку.

Подготовлено Profinance.ru по материалам агентства Bloomberg

MarketSnapshot — Новости ProFinance.Ru и события рынка в Telegram

По теме:

HSBC: Акции продолжат расти, потому что инветсоры больше не боятся инфляции

Успех акций, которые могут выиграть от восстановления, зависит от потребителей и ФРС

Почему вакцины не спасут рынки от коронавируса

Как рассчитать коэффициент безубыточности

При инвестировании в недвижимость нужно учитывать множество коэффициентов, и это может сбивать с толку. Одним из менее используемых, но все же важных коэффициентов является коэффициент безубыточности.

Коэффициент безубыточности отвечает на вопрос:

При какой заполняемости я окупаюсь?

Хороший вопрос, чтобы знать ответ, не так ли?

Кроме того, он позволяет кредиторам и другим инвесторам оценивать арендуемую недвижимость на предмет ее способности покрывать свои операционные расходы, обслуживать долги и обеспечивать определенный уровень прибыли.

Формула коэффициента безубыточности

Чтобы рассчитать коэффициент безубыточности, просто возьмите обслуживание долга + операционные расходы — любые резервы и разделите на валовой операционный доход.

Пример коэффициента безубыточности

Допустим, у данного объекта недвижимости годовое обслуживание долга составляет 15 000 долларов, а годовые операционные расходы составляют 12 000 долларов. Общие ежегодные расходы на эту собственность составляют 27 000 долларов.

Теперь предположим, что эта недвижимость имеет валовой доход в размере 33 000 долларов (не путать с чистым операционным доходом).

Общие расходы / валовой доход = коэффициент безубыточности

27 000 долл. США / 33 000 долл. США = 81,8%

Итак, вам нужна примерно 82% -ная заполняемость, чтобы окупиться и покрыть ваши расходы.

Коэффициент безубыточности в сравнении с коэффициентом покрытия обслуживания долга

DSCR и BER явно связаны. Как вы, возможно, помните, коэффициент покрытия обслуживания долга — это NOI / Debt service. Это отношения между NOI и долговым обслуживанием.

Это отношения между NOI и долговым обслуживанием.

Коэффициент безубыточности — это соотношение между всеми затратами и доходами.

Итак, они очень тесно связаны, но отвечают на несколько разные вопросы.

DSCR позволяет кредитору узнать способность заемщика выплатить обслуживание долга. Таким образом, DSCR, равный 1,25, означает, что чистая прибыль заемщика на 25% превышает все операционные расходы (включая обслуживание долга). Они могут потерять 25% своих NOI и по-прежнему покрывать обслуживание долга.

Коэффициент безубыточности немного отличается. Он сообщает вам, какую часть вашего валового дохода вы можете потерять, чтобы выйти на уровень безубыточности.

Итак, коэффициент покрытия долга сравнивает чистую прибыль с ипотечной ссудой. Коэффициент безубыточности сравнивает валовую прибыль с общими расходами.

Когда использовать коэффициент безубыточности

Коэффициент безубыточности важен как для инвесторов, так и для кредиторов. Он используется, чтобы знать, какой уровень заполняемости вам необходим, чтобы оплачивать ваши счета.

Он используется, чтобы знать, какой уровень заполняемости вам необходим, чтобы оплачивать ваши счета.

Например, если ваш коэффициент безубыточности составляет 92%, инвестор или кредитор могут посчитать эту сделку шаткой из-за высокой заполняемости, необходимой для поддержания здания на плаву.Очень часто уровень занятости опускается ниже 90%, особенно во время рецессии.

С другой стороны, если коэффициент безубыточности составляет 75%, инвестор или кредитор будут гораздо более уверены в сделке. Они будут знать, что в худшем случае, когда уровень вакантности 25%, недвижимость все равно сможет покрыть все свои расходы и обязательства.

Кроме того, инвесторы могут проанализировать сделку, посмотрев на уровень безубыточности как при приобретении, так и после реконструкции и стабилизации здания.

Когда использовать коэффициент безубыточности — Пример

Например, если мы покупаем сделку с тяжелым компонентом реабилитации, мы можем ожидать, что в настоящее время он находится под водой или почти не окупается. Таким образом, можно ожидать безубыточной загрузки 95% или даже более 100%.

Таким образом, можно ожидать безубыточной загрузки 95% или даже более 100%.

Мы могли бы спроектировать один или два года и посмотреть, как будет выглядеть стабилизированная недвижимость. Затем определите безубыточную занятость в этой точке.

Предположим, что на второй год коэффициент безубыточности будет намного лучше — 82%.Итак, мы могли бы пойти на эту сделку.

С другой стороны, если бы мы провели всю эту реконструкцию и поработали, а коэффициент безубыточности составил бы 90%, мы могли бы пересмотреть возможность инвестирования в сделку.

Практическое правило коэффициента безубыточности

Как правило, кредиторы ищут коэффициент безубыточности 85% или меньше. Как и все остальное в сфере недвижимости, это число колеблется и зависит от кредитора и собственности, но соотношение ниже 85% — это хорошо.

Это означает, что общая собранная арендная плата может снизиться на 15%, и вы все равно сможете оплатить все счета.Это очень хорошо для собственности, приносящей доход.

Анализ сделок с недвижимостью

При анализе сделок по аренде недвижимости есть ряд показателей, которые вы захотите использовать, чтобы определить, выгодна ли эта сделка.

Во-первых, вы хотите знать, сколько он будет стоить после завершения любых обновлений или реабилитации. Это называется значением после ремонта.

Вы рассчитываете это, выполняя сравнительный анализ рынка (если это более мелкая сделка) или используя ставки капитализации (если это более крупная сделка).

Следующее, на что вам нужно обратить внимание, — это средний доход от денежных средств, а также общий доход от инвестиций за период действия сделки.

Вам нужно будет посмотреть на наличные деньги на месте в первый день возврата наличных и сравнить их с денежными средствами при возврате наличности после завершения работы и увеличения арендной платы.

Но почему именно?

Вы делаете это, потому что хотите в первый день окунуться в недвижимость, приносящую денежные потоки, а затем повысить ее стоимость. Гораздо сложнее купить что-то с отрицательным денежным потоком и исправить это.

Гораздо сложнее купить что-то с отрицательным денежным потоком и исправить это.

Здесь вы посмотрите на коэффициент безубыточности, чтобы увидеть, как сделка работает как в первый день, так и после ее стабилизации.

Теперь вам нужно посмотреть на общее финансирование и на то, как это влияет на вашу прибыль. Именно здесь в игру вступает коэффициент покрытия долга. Если DSCR будет слишком низким, вы получите меньше средств по займу. Это означает больше наличных денег из кармана и меньше наличных денег при возврате наличности.

Обладая всей этой информацией, вы можете принять осознанное решение покупать или не покупать.

5-ступенчатая система для

6-цифр

Система , которую более 25000 инвесторов используют для запуска и масштабирования своих портфелей БЕЗ , которым необходимо измельчать каждый день, будучи частным сектором богатых или зная все о недвижимости.

—

Коэффициент безубыточности

Коэффициент безубыточности для объекта недвижимости — это процент от его валового операционного дохода, который необходим объекту для достижения безубыточности, т.е.е. для затрат на равные затраты. Коэффициент безубыточности — это процентное отношение объема продаж безубыточности к объему продаж при заложенной в бюджет мощности. Чтобы рассчитать коэффициент безубыточности, просто возьмите обслуживание долга + операционные расходы — любые резервы и разделите на валовой операционный доход. Коэффициент безубыточности важен как для инвесторов, так и для кредиторов. Он используется, чтобы знать, какой уровень заполняемости вам необходим, чтобы оплачивать ваши счета. Как правило, он используется кредиторами для инвесторов в коммерческую недвижимость. Это показатель, используемый кредиторами при андеррайтинге инвестиционной недвижимости, его цель — оценить, насколько уязвима инвестиционная недвижимость для дефолта по долгу в случае снижения арендного дохода

Например, если объем продаж безубыточности составляет 50 000 единиц и объем продаж при заложенной в бюджет мощности составляет 125 000 единиц, тогда коэффициент безубыточности составляет 40%, если производственная мощность предприятия составляет 200 000 единиц, тогда безубыточность продаж к мощности составляет 25% i. е, 50 000 единиц / 200 000 единиц X 100.

е, 50 000 единиц / 200 000 единиц X 100.

Другой пример. Допустим, у данного объекта недвижимости годовое обслуживание долга составляет 15 000 долларов США, а годовые операционные расходы составляют 12 000 долларов США. Общие ежегодные расходы на эту собственность составляют 27 000 долларов.

Теперь предположим, что эта недвижимость имеет валовой доход в размере 33 000 долларов (не путать с чистым операционным доходом).

Общие расходы / валовой доход = коэффициент безубыточности

= 27 000 долларов США / 33 000 долларов США = 81,8%.

С другой стороны, если коэффициент безубыточности составляет 75%, инвестор или кредитор будут гораздо более уверены в сделке, зная, что при наихудшем сценарии 25% -ной доли вакантных площадей недвижимость может покрыть все своих расходов и обязательств.Чем ниже коэффициент безубыточности, тем лучше для инвестиционной недвижимости;

, коэффициент безубыточности обычно составляет от 70% до 100%.

Прежде чем перейти к формуле, нам сначала нужно пройтись по входящим в нее переменным. Вот краткий обзор компонентов, составляющих формулу коэффициента безубыточности:

Вот краткий обзор компонентов, составляющих формулу коэффициента безубыточности:

- Обслуживание долга собственности. Это относится к платежам, направленным на возмещение процентов и основной суммы кредита. Сумма всех периодических платежей называется годовым обслуживанием долга (ADS).

- Операционные расходы объекта недвижимости. Это все ежегодные расходы, связанные с управлением инвестиционной недвижимостью. Это включает в себя маркетинг, страхование, налоги, коммунальные услуги, техническое обслуживание и ремонт, бухгалтерский учет и юридические услуги, а также вывоз мусора и многие другие расходы.

- Валовая операционная прибыль объекта недвижимости. Валовой операционный доход — это эффективный валовой доход от собственности. Другими словами, это результат вычитания потерь из-за вакансий и кредитных убытков из валового потенциального дохода.

Калькулятор коэффициента безубыточности — Apartment.Loans

Что такое коэффициент безубыточности?

Коэффициент безубыточности — важный расчет при инвестировании в квартиру, используемый как инвесторами, так и кредиторами. Он используется для определения уровня заполняемости, который недвижимость должна достигать / поддерживать, чтобы по-прежнему покрывать операционные расходы и / или обслуживание долга.

Он используется для определения уровня заполняемости, который недвижимость должна достигать / поддерживать, чтобы по-прежнему покрывать операционные расходы и / или обслуживание долга.

Инвесторы, очевидно, захотят знать эту метрику для стратегических целей. Кредиторы больше заинтересованы в использовании знаний для снижения рисков.Обычно кредитор устанавливает требование коэффициента безубыточности на уровне 85% или меньше. По правде говоря, фактическое требование коэффициента безубыточности будет варьироваться в зависимости от кредитора и собственности, но, вообще говоря, оптимальным считается коэффициент ниже 85%.

Расчет коэффициента безубыточности

Калькулятор коэффициента безубыточности

Чтобы понять, а также фактически выполнить формулу, вам сначала потребуется четкое понимание переменных, которые ее составляют. Формула безубыточности учитывает:

- Обслуживание долга собственности: Платежи, которые производятся в счет погашения процентов и основной суммы ссуды на недвижимость.

- Операционные расходы объекта недвижимости. Годовые затраты на управление доходной недвижимостью. Включая: маркетинг, страхование, налоги, коммунальные услуги, техническое обслуживание, бухгалтерский учет и юриспруденцию, вывоз мусора и т. Д.

- Валовая операционная прибыль объекта . Результат вычитания всех потерь от вакансий и потерь по кредитам из валового потенциального дохода от собственности.

После того, как все компоненты известны и рассчитаны, остальное довольно просто.Чтобы рассчитать коэффициент безубыточности собственности, вы должны добавить операционные расходы к обслуживанию долга, вычесть любые резервы и, наконец, разделить полученный результат на валовой операционный доход.

Коэффициент безубыточности = [(Операционные расходы + Обслуживание долга) — Резервы] / Валовая операционная прибыль

Зачем использовать коэффициент безубыточности

Кредиторы устанавливают минимальный коэффициент безубыточности, чтобы оценить возможный риск при финансировании квартиры сделка с недвижимостью. Минимальный коэффициент безубыточности в 85% означает, что общая арендная плата, взимаемая с инвестиционной собственности, может снизиться на 15%, и заемщик технически сможет оплатить все счета.Учитывая все обстоятельства, квартира, соответствующая этим параметрам, считается хорошей инвестицией.

Минимальный коэффициент безубыточности в 85% означает, что общая арендная плата, взимаемая с инвестиционной собственности, может снизиться на 15%, и заемщик технически сможет оплатить все счета.Учитывая все обстоятельства, квартира, соответствующая этим параметрам, считается хорошей инвестицией.

Например, если коэффициент безубыточности для собственности составляет 95%, есть несколько вопиющих вопросов, которые следует учитывать. Инвестор или кредитор могут неохотно соглашаться на финансирование такого приобретения из-за высокой заполняемости, необходимой для покрытия операционных расходов. Нередко уровень загрузки опускается ниже 90% независимо от уровня рынка или местоположения, особенно в периоды экономических кризисов.

И наоборот, если коэффициент безубыточности собственности составляет 75%, то сделка может показаться гораздо более привлекательной для инвестора или кредитора. В конце концов, коэффициент безубыточности в 75% предполагает, что даже при наихудшем сценарии, когда уровень вакантных площадей составляет 25%, владелец недвижимости все равно будет собирать достаточно арендной платы для покрытия операционных расходов и обслуживания долга.

Как работает коэффициент занятости безубыточности

Коэффициент безубыточности занятости — один из менее часто используемых коэффициентов в коммерческой недвижимости, но также один из наиболее практичных и полезных коэффициентов, которые необходимо знать.Это также особенно важно для кредиторов при андеррайтинге инвестиционных ссуд на коммерческую недвижимость. В этой короткой статье мы обсудим, как работает коэффициент безубыточности, почему это важно, а затем свяжем все это на понятном примере.

Коэффициент безубыточности

Прежде всего, какова формула безубыточной занятости и как она рассчитывается?

Как показано выше, коэффициент безубыточности — это просто сумма всех операционных расходов и обслуживания долга, деленная на общий потенциальный доход от аренды.Это говорит вам, какой процент имущества необходимо сдать в аренду, чтобы покрыть все расходы и обязательства по обслуживанию долга.

Пример занятости безубыточности

Рассмотрим следующую 5-летнюю проформу для многоквартирного дома:

Как показано выше в первый год, общие операционные расходы на эту недвижимость составляют 670 580 долларов, а общая сумма обслуживания долга составляет 1 053 154 доллара. Если сложить эти две цифры вместе, получится 1 723 734 доллара, а разделив эту сумму на валовую потенциальную арендную плату в размере 2 184 000 долларов, получится коэффициент безубыточности, равный 78.9%.

Если сложить эти две цифры вместе, получится 1 723 734 доллара, а разделив эту сумму на валовую потенциальную арендную плату в размере 2 184 000 долларов, получится коэффициент безубыточности, равный 78.9%.

О чем говорит нам эта безубыточность в 78,9%? По сути, эта конкретная недвижимость должна быть занята не менее 79%, чтобы покрыть все текущие расходы и обязательства по обслуживанию долга. Другими словами, доля вакантных площадей в этой собственности может вырасти примерно до 21%, и мы по-прежнему сможем своевременно оплачивать все счета и платежи по кредиту.

Хороший или плохой этот коэффициент безубыточности? Как всегда, это зависит от контекста. Например, если кредитор гарантировал это имущество и рассчитал 98.Безубыточная заполняемость 9%, затем будет сравниваться с рыночной долей вакантных площадей для этого типа недвижимости. Если бы доля вакантных площадей для многоквартирных домов на этом конкретном субрынке составляла 10%, то коэффициент безубыточности в 79% обеспечил бы более чем достаточную подушку для защиты от превышения среднего уровня вакантных площадей.

С другой стороны, если рыночная доля вакантных площадей была ближе к 15%, то кредитор может захотеть дополнительно изучить, как изменяется коэффициент безубыточности занятости в течение периода владения.Вот как это выглядит в этом конкретном примере:

Как показано выше, коэффициент безубыточности неуклонно снижается с примерно 79% в год 1 до 75% в год 5. Возможно, это может быть оправдано для кредитора, чтобы обеспечить дополнительный уровень комфорта в отношении сделки.

Другой способ думать о коэффициенте безубыточности — на основе единицы. Приведенный выше анализ просто вычисляет процент от общего потенциального дохода от аренды, но что это означает с точки зрения фактических единиц? В проформе показано в общей сложности 140 квартир, которые приносят в среднем 1300 долларов арендной платы в месяц.Это означает, что в первый год у нас может быть в среднем до 30 квартир, и мы по-прежнему останемся безубыточными. Это дает нам более ощутимую метрику для отслеживания с течением времени и позволяет нам поднимать красный флаг, когда наши свободные единицы превышают определенный порог.

Заключение

Коэффициент безубыточности легко подсчитать, и он позволяет лучше понять суть сделки. Знание ваших пороговых значений с точки зрения фактических единиц также может дать вам ощутимую метрику, которую нужно отслеживать с течением времени. Хотя это не самый популярный коэффициент коммерческой недвижимости, показатель безубыточности обязательно должен быть в вашем арсенале.

Коэффициент безубыточности| Формула | Excel | Пример

Вы должны знать о коэффициенте безубыточности (BER) , потому что это ориентир, который часто используется кредиторами при андеррайтинге коммерческих ипотечных кредитов. Его цель — оценить, насколько недвижимость уязвима для дефолта по долгу в случае снижения арендного дохода. Есть старая поговорка, что когда ваши расходы превышают ваш доход, ваше содержание оборачивается вашим крахом.

Обычно кредиторы ищут BER 85% или меньше. Если заполняемость на определенном рынке исключительно низка и, следовательно, ваш доход немного менее определен, кредиторы могут потребовать BER, который на несколько процентных пунктов меньше средней заполняемости.

Если заполняемость на определенном рынке исключительно низка и, следовательно, ваш доход немного менее определен, кредиторы могут потребовать BER, который на несколько процентных пунктов меньше средней заполняемости.

Мы рекомендуем вам также ознакомиться с коэффициентом покрытия долга в разделе «Метрики анализа недвижимости» Zilculator, потому что это также предпочтительный показатель, используемый многими кредиторами.

Zilculator помогает профессионалам в сфере недвижимости анализировать безубыточность быстрее.Никогда больше не используйте электронную таблицу! Анализируйте свою собственность или создавайте инвестиционные отчеты для ваших клиентов.

- Корпоративные инвестиционные отчеты профессионального уровня

- Загрузка данных из MLS ® , Zillow ® и Rentometer Pro ®

- Компоненты по продаже и аренде

Как рассчитать коэффициент безубыточности

- Добавьте годовое обслуживание долга, которое представляет собой сумму выплат по ипотеке за год И операционных расходов.

- Разделите на годовой валовой операционный доход (GOI) собственности.

Пример таблицы Excel

Мы подготовили простой пример и расчет коэффициента безубыточности в файле электронной таблицы Excel. Вы можете скачать файл, ввести свои числа и быстро рассчитать результаты. Введите свое имя и адрес электронной почты ниже, чтобы получить ссылку для скачивания.

Скачать пример электронной таблицы Excel

Как определить точку безубыточности с учетом данного коэффициента маржи? | Малый бизнес

Когда вы управляете малым бизнесом, важно всегда знать точку безубыточности — объем продаж, необходимый для покрытия всех ваших затрат за период. Ниже уровня безубыточности вы получаете убыток; над ним вы получаете прибыль. Коэффициент маржи вклада показывает процент продаж, который относится к вашим постоянным затратам после покрытия переменных затрат. Когда вы знаете коэффициент маржи вашего вклада, вы можете рассчитать свою точку безубыточности в долларах и единицах с помощью пары простых вычислений.

Ниже уровня безубыточности вы получаете убыток; над ним вы получаете прибыль. Коэффициент маржи вклада показывает процент продаж, который относится к вашим постоянным затратам после покрытия переменных затрат. Когда вы знаете коэффициент маржи вашего вклада, вы можете рассчитать свою точку безубыточности в долларах и единицах с помощью пары простых вычислений.

О коэффициенте маржи вклада

Коэффициент маржи вклада в процентах равен вашей марже вклада в долларах, разделенной на объем продаж, умноженной на 100.Маржа вашего вклада в долларах равна продажам за вычетом общих переменных затрат. Чем выше ваша маржа вклада, тем быстрее вы потенциально можете получить прибыль, потому что большая часть каждого доллара продаж идет на постоянные расходы. Вы можете рассчитать коэффициент маржи вашего вклада, используя информацию о продажах и расходах за последний год вашей работы.

Фиксированные и переменные затраты

Фиксированные затраты — это те, которые остаются неизменными независимо от вашего объема продаж. Примеры включают арендную плату, фиксированные оклады и заработную плату, налоги на имущество и коммунальные услуги.В целом, чем ниже ваши постоянные затраты, тем ниже ваша точка безубыточности. Однако переменные затраты увеличиваются, когда продажи растут, и уменьшаются, когда продажи падают. Примерами переменных затрат являются комиссионные и заработная плата, привязанные к объему продаж, затраты на покупку продуктов и материалы, используемые для производства продуктов.

Примеры включают арендную плату, фиксированные оклады и заработную плату, налоги на имущество и коммунальные услуги.В целом, чем ниже ваши постоянные затраты, тем ниже ваша точка безубыточности. Однако переменные затраты увеличиваются, когда продажи растут, и уменьшаются, когда продажи падают. Примерами переменных затрат являются комиссионные и заработная плата, привязанные к объему продаж, затраты на покупку продуктов и материалы, используемые для производства продуктов.

Пример расчета коэффициента маржи

Предположим, что ваш малый бизнес произвел 800 000 долларов продаж и имел 360 000 долларов общих переменных затрат в прошлом году. Маржа вашего вклада равна 440 000 долларов США, или 800 000 долларов США минус 360 000 долларов США.Коэффициент вашей маржи вклада равен 55 процентам, или 440 000 долларов, разделенным на 800 000 долларов, умноженным на 100. Это означает, что 55 центов из каждого доллара выручки от продаж идут на оплату ваших постоянных расходов.

Точка безубыточности в долларах