Приходный кассовый ордер: порядок заполнения :: SYL.ru

Где применяется ПКО

Независимо от организационно-правовой формы, каждое предприятие обязано вести бухгалтерский и налоговый учет. От распоряжений руководства и выбранной системы (УСН, ЕНВД, КСНО) зависит полнота его ведения. В любом случае основанием для внесения бухгалтерской информации в отчетность являются задокументированные хозяйственные операции. Приходный кассовый ордер является первичным бухгалтерским документом, отражающим движение денежных средств в кассе предприятия. Все организации, осуществляющие операции с наличностью, обязаны фиксировать перемещение средств по счету 50 «Касса». Для поступления конкретных сумм применяют приходные кассовые ордера, для расходных операций – расходные. Параллельно для учета наличности устанавливается ККМ. Данные учета по активному балансовому счету 50 и журнала регистрации кассовых чеков должны быть сопоставимы на конец каждого рабочего дня.

Бланк ПКО

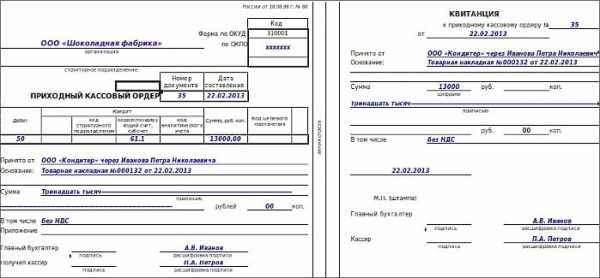

Приходный кассовый ордер заполняется в строгом соответствии с формой, утвержденной Госкомстатом РФ 18 августа 1998 года, постановлением № 88. Унифицированная форма КО-1 используется для автоматизированной системы учета и заполнения вручную. Единый бланк ПКО состоит из двух частей, содержащих однозначное подтверждение факта внесения наличных средств. Отрывной частью является квитанция, которая оформляется для подтверждения внесения определенной суммы физическим лицом. Информация, содержащаяся в ней, подтверждается подписями главного бухгалтера и кассира, принявшего денежные средства. Обязательным условием достоверности документа является печать на приходном кассовом ордере: большая часть оттиска располагается на квитанции, но обязательно небольшой фрагмент должен отпечататься на ПКО. Основная часть ордера остается в организации, заверяется подписями кассира, руководителя (в случае отсутствия бухгалтерии), главного бухгалтера или сотрудника, имеющего право подписи на основании приказа. ПКО является документом, в котором не допускаются исправления, поэтому его заполнение должно полностью соответствовать утвержденным стандартам и отражать достоверные данные.

Порядок заполнения ПКО

Заполнению ПКО стоит уделить особое внимание, ведь кассир несет материальную ответственность за содержимое кассы и достоверность документов, которые подписывает. Так же тщательно приходный кассовый ордер проверяет главный бухгалтер предприятия, т. к. при некорректном заполнении корреспонденции счетов контрагентов ошибка отражается во всех регистрах бухгалтерского, управленческого и налогового учета. Заполнение ПКО происходит поэтапно, с первой строки бланка, в следующей последовательности.

Пошаговая инструкция заполнения ПКО

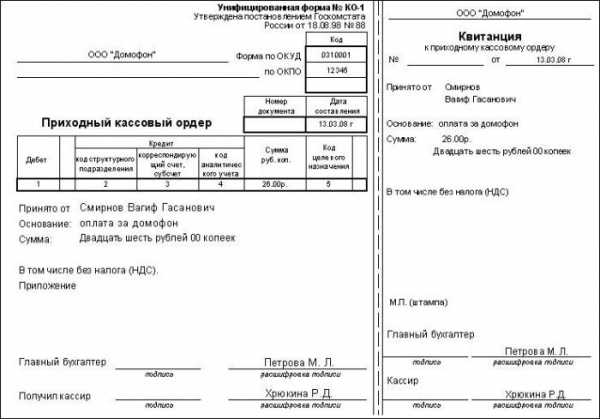

- Наименование организации. В данной строке указывается правовая форма предприятия и его наименование, которое должно соответствовать данным ЕГРЮЛ в полном или сокращенном виде. Структурное подразделение организации прописывается в случае его наличия, иначе ставится прочерк.

- Порядковый номер документа заносится в соответствии с журналом регистрации ПКО, который формируется с начала календарного года.

- В графу дата вписывается число фактического прихода средств, формат записи стандартный для документов ДД. ММ. ГГГГ.

- Ячейки для указания корреспондирующих счетов могут быть заполнены не кассиром, а бухгалтером, который производит дальнейшее отражение данной информации по счетам и регистрам бухгалтерского учета. В строке «Дебет» отражается счет 50 «Касса», возможно использование валютной кассы или аналитического субсчета, прописанного в учетной политике предприятия. Для заполнения строки «Кредит» необходимо знать источник поступления средств.

- Сумма, полученная в кассу, прописывается цифрами с указанием копеек.

- Следующая графа заполняется в случае использования на предприятии кодов назначения; если данная информация не прописана в учетной политике, то ставится прочерк.

- Далее прописывается, от кого принята указанная сумма. При внесении средств сотрудником компании записывается его фамилия и инициалы; если сумму вносит физическое лицо, представляющее стороннюю фирму, то необходимо указывать полное название организации контрагента, а данные физического лица и номер его доверенности можно указать в приложении.

- Основанием для поступления наличных средств может быть договор с контрагентом, распоряжение руководителя организации, авансовый отчет и т. д., в зависимости от источника поступления.

- Сумма прописью, копейки можно писать цифрами. При заполнении данной строки свободное от текста поле обязательно маркируется прочерком, для исключения возможности дописки.

- При работе предприятия с НДС его сумма указывается в строке «В том числе»; если налог не платится или не включен в данную сумму, ставится прочерк либо пишется «Без НДС».

- В приложении указываются дополнительные документы, например, номер и дата доверенности на сотрудника другой организации, номер отгрузочного документа, который оплачивает покупатель, дата и номер приказа о возмещении сотрудником ущерба и т. д. Квитанция ПКО должна полностью дублировать информацию, содержащуюся в ордере. После заполнения она отрывается и передается лицу, внесшему денежные средства, иногда возможно подтверждение поступления наличности при помощи кассового чека (если предприятие имеет ККМ). Бланк приходно-кассового ордера в бухгалтерских программах идентичен типографским бланкам, так же аналогичен порядок их заполнения.

Основные источники поступления наличных в кассу

- Расчетный счет предприятия.

- Частичная или полная оплата от покупателей.

- Возврат подотчетной суммы.

- Поступление средств от прочих дебиторов и кредиторов.

- Средства, полученные от филиалов/подразделений.

- Возврат выданной сотруднику ссуды.

- Сумма, излишне уплаченная поставщикам.

- Погашение задолженности, возникшей в результате проведения инвентаризации и т. д.

Кто вправе подписывать приходный кассовый ордер

Все кассовые документы, в том числе и ПКО, имеют право подписывать, на основании Положения-373 П, следующие лица:

- главный бухгалтер;

- бухгалтер, имеющий право подписи на основании приказа;

- кассир;

- руководитель предприятия.

Заполнять бланк имеет право любой бухгалтер. Кассир подписывает документ после получения указанной суммы в кассу организации и тщательной проверки заполнения документа. При отсутствии в штате бухгалтера или его временном отсутствии на рабочем месте, оформить и подписать кассовый ордер может руководитель предприятия.

Движение ПКО по регистрам бухгалтерского учета

ПКО после проведения находит отражение в кассовой книге, которая заполняется кассиром ежедневно. Для сверки всех полученных за день кассовых документов с фактическим наличием в кассе предприятия средств кассир и ведет данную книгу. При оформлении очередного листа в него вносятся данные обо всех приходных кассовых ордерах и расходниках. На начало каждого дня записывается остаток по кассе, который в конце дня пересчитывается с учетом всех поступлений и расхода. Контроль над своевременным внесением записей в кассовую книгу и достоверностью отраженной информации осуществляет главный бухгалтер или руководитель предприятия, который подписывает каждый лист кассовой книги.

ПКО в автоматизированном учете

При применении предприятием автоматизированной системы учета, что в настоящее время является правилом, а не исключением, значительно упрощается процесс заполнения ПКО. Программы, при помощи которых организации ведут бухгалтерский, управленческий и налоговый учет позволяют в автоматическом режиме заполнять большую часть документации. Каждый заполненный в программе документ проводится (проходит по всем соответствующим регистрам) и распечатывается. При использовании специализированных программ значительно снижается возможность некорректного заполнения не только кассовых, но и всех бухгалтерских бланков.

www.syl.ru

Как заполнять приходный кассовый ордер в 2018 году

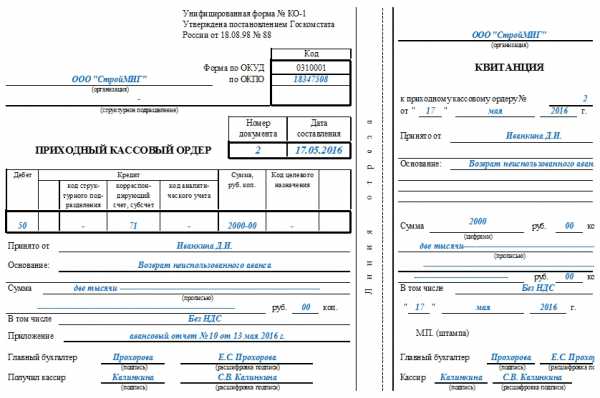

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

• 90-1 — выручка

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

ip-spravka.ru

можно ли выдавать вместо чека или БСО

Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ? Поставленные вопросы довольно интересны.

Причина этому проста: есть реальные примеры, когда ИП, продавая какой-либо товар клиенту, не выдает ему пробитый ККТ чек, а предоставляет лишь квитанцию от приходника (приходного кассового ордера) и, например, накладную. Может ли предприниматель так делать? В каких случаях чек можно заменить другим документом? Начнем разбираться по порядку.

Понятия «касса» и «ККТ»: суть и отличия

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Итак, касса – это все операции ИП (или организации), проводимые в наличной форме.

«Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью.

ККТ – контрольно-кассовая техника

, необходимая для проведения наличных расчетов за проданные клиенту товары, (или услуги), то есть непосредственно сам аппарат, который выбивает чек.

Определение из закона вообще звучит вот так:

Контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ.

- По ККТ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления – выручка из ККМ за день, снятие денег с расчетного счета и так далее.

- Из ККТ нельзя тратить деньги – здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы.

Вывод: касса не равнозначна ККТ – это разные понятия, обозначающие разные вещи. Касса – все наличные

Приходный кассовый ордер. Бланк и образец заполнения 2019 года

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

ФАЙЛЫ

Скачать пустой бланк приходно-кассового ордера .xlsСкачать образец заполнения приходно-кассового ордера .xls

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

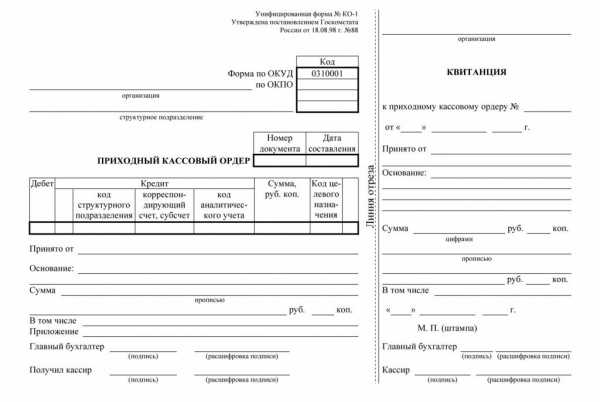

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить

assistentus.ru

Бух учет. Приходный кассовый ордер (ПКО)

Приходный кассовый ордер (ПКО) по форме №КО-1 оформляется при поступлении наличных денег в кассу организации (ИП), в том числе от работников фирмы. ПКО состоит из двух частей: ордера и квитанции. Оформляет документ главный бухгалтер (бухгалтер) в одном экземпляре.

Приходный кассовый ордер (ПКО)

Если деньги приняты от сотрудника организации, то в ПКО указывается его фамилия, имя, отчество.

Если деньги пришли от сторонней организации, то указывается наименование этой организации и фамилия, имя, отчество сотрудника, через которого осуществляется поступление.

Заполнять приходный ордер можно от руки или с использованием печатных носителей.

Помарки или исправления при заполнении ПКО недопустимы, в случае ошибки, документ выписывается заново.

Кассир обязан, получив ПКО:

- проверить наличие подписи главбуха (бухгалтера) на ПКО и сверить с образцом подписей;

- проверить соответствие суммы наличных денег проставленных цифрами сумме проставленных прописью.

- проверить наличие подтверждающих документов, указанных в ПКО.

Кассир пересчитывает наличные деньги полистным, поштучным пересчетом. Вноситель должен видеть, как происходит подсчет денег.

Кассир проверяет фактически полученную сумму с указанной в ПКО.

Если все верно, то кассир подписывает ПКО и на квитанции ставит печать или штамп (где указано М.П.). Квитанция отрывается и выдается вносителю денег.

Если кассир получил большую сумму, чем надо, он возвращает излишне полученную сумму.

Если кассир получил меньшую сумму, то вноситель должен довнести недостающую сумму денег. Если же он отказался, то кассир возвращает ему всю полученную сумму назад, а ПКО передает в бухгалтерию (руководителю) для переоформления.

С 01.01.2013 г. отменена обязанность применять первичные документы по унифицированным формам, но кассовые документы по прежнему используются только по унифицированным формам.

Кто подписывает ПКО

ПКО подписывает главбух (бухгалтер) и кассир. Если главбух отсутствует, то подписывает документ руководитель организации. Можно утвердить, приказом руководителя, подписывать ПКО другого сотрудника (не бухгалтера).

Если в организации нет ни бухгалтера, ни кассира, то руководитель сам подписывает все кассовые документы.

ПКО хранятся в архиве организации 5 лет.

Бизнес и учет

predprin.ru

Приходный кассовый ордер: понятие, порядок заполнения, образец

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

- Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

- Графа “Коды” заполняется в соответствии с данными Госкомстата. Графа “Номер документа” заполняется в соответствии со следующей далее цифрой в журнале регистраций. Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

- Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год. Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

- Дебет. Здесь потребуется указать номер счета, на который поступают средства.

- Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

- Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

- Далее переходим к квитанции. Здесь вначале заполняется графа “Принято от”. В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

- Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

- Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

- Строка “в том числе” заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Последняя информация, указываемая в ордере, это “Приложение”. Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Видео: Для чего нужен приходно-кассовый ордер?

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

moyaidea.ru

Приходный кассовый ордер – зачем нужен, форма и бланк 2017, как заполнять

Приходный кассовый ордер – зачем нужен, форма и бланк 2017, как заполнять.

Зачем нужен приходный кассовый ордер?

Приходный кассовый ордер нужен для расписки за пришедшие в кассу деньги. Он состоит из двух частей – первая остается у бухгалтера или кассира, а вторая (квитанция) у покупателя. Поскольку бумаженция состоит из двух частей, выписывается она в двух экземплярах и четко разрубается шашкой разрывается линейкой по черненькой линии.

Также бланк ПКО 2017 выписывается при поступлении денег с расчетного счета в кассу.

Какая форма и бланк у приходного кассового ордера?

Приходный кассовый ордер либо заполняется вручную на готовом бланке по форме № КО-1, либо печатается на компьютере через интерфейс программы (например, 1С).

Как заполнять приходный кассовый ордер?

Заполняется приходный кассовый ордер элементарно – все колонки и так интуитивно понятны. Главное не забывать следующие вещи:

1.Писать сумму цифрой и прописью вплоть до копеек.

2.Писать дату и основание приема денег в кассу.

3.Не путать счета в дебете и кредите. В дебите, понятное дело, указывается счет кассы – 50.1

4.В приходном кассовом ордере исправления не разрешаются – если есть ошибка, нужно писать новый ПКО.

5.Если НДС в сделке нет, тогда писать «без налога НДС».

Как ведется учет ПКО?

Все приходные кассовые ордера нужно заносить в Журнал регистрации приходных и расходных кассовых ордеров формы № КО-3. Это обязательно.

novosti-online.info

Добавить комментарий

Комментарий добавить легко