Что будет с кредитами в 2022-м: прогноз по ставкам и изменения в законах :: Новости :: РБК Инвестиции

В декабре Банк России повысил ключевую ставку до 8,5%. Продолжит ли ЦБ ее повышать в 2022 году, что будет с процентами по займами и какие нововведения приготовил регулятор по потребкредитам?

По итогам 2021 года уровень инфляции может составить 8–8,5%. В такой ситуации у Банка России пока нет возможности остановить цикл повышения ключевой ставки. По опыту предыдущих заседаний ЦБ видно, что регулятор старается поддерживать уровень ставки немного выше уровня инфляции, рассказала «РБК Инвестициям» руководитель Центра макроэкономического анализа «Альфа-Банка» Наталия Орлова.

В такой ситуации у Банка России пока нет возможности остановить цикл повышения ключевой ставки. По опыту предыдущих заседаний ЦБ видно, что регулятор старается поддерживать уровень ставки немного выше уровня инфляции, рассказала «РБК Инвестициям» руководитель Центра макроэкономического анализа «Альфа-Банка» Наталия Орлова.

«Даже если ЦБ удастся стабилизировать уровень инфляции, ее показатель в два раза превышает цель в 4%, поэтому процентная ставка еще долго должна будет оставаться повышенной, чтобы обеспечить возврат инфляции к цели», — отметила она.

Кроме того, в 2022 году Федеральная резервная система США перейдет к повышению ставки, долларовые доходности начнут расти, из-за этого вероятность снижения российской ставки тоже уменьшится. «На данный момент полагаю, что ставка ЦБ на конец 2022 года будет не ниже уровня 8%», — считает Орлова.

В SberCIB Investment Research тоже ожидают, что инфляция по итогам 2021 года будет не ниже 8%. На последнем заседании в декабре ЦБ подтвердил свой прогноз: инфляция к концу 2022 года замедлится до 4–4,5%. Подтверждение прогноза означает, что в первом квартале регулятор может продолжить значительно повышать ставку, полагает cтарший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. Кроме того, ЦБ говорил, что допускает повышение ставки на ближайших заседаниях.

Подтверждение прогноза означает, что в первом квартале регулятор может продолжить значительно повышать ставку, полагает cтарший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. Кроме того, ЦБ говорил, что допускает повышение ставки на ближайших заседаниях.

«Мы сохраняем свой прогноз и ожидаем повышения ставки до 9% в первом квартале 2022 года в базовом сценарии и на 150 базисных пунктов (до 10%) — в пессимистичном сценарии. Причем последний немаловероятен», — отметил Рапохин.

Согласно ожиданиям Промсвязьбанка, в 2022 году на пике ключевая ставка может достигнуть 9–9,5%, во второй половине года она может начать снижаться, но ее уровень, скорее всего, останется выше 8%, рассказал начальник отдела анализа банковского и финансового рынков Промсвязьбанка Илья Ильин.

От ключевой ставки Банка России зависят ставки в коммерческих банках — как по вкладам, так и по кредитам. Ключевая ставка — это процент, под который ЦБ выдает займы кредитным организациям и принимает от них деньги на депозиты.

Банки уже учитывают в тарифах повышение ключевой ставки ЦБ, поэтому ее рост в декабре до 8,5% окажет ограниченный эффект на банковские проценты по кредитам, считает Ильин.

«С другой стороны, тренд подтвержден, а сигналы регулятора остались жесткими — допускается дальнейшее повышение, что приведет к росту ставок на рынке», — сказал эксперт.

В Промсвязьбанке в ближайшее время не планируют повышать ставки по кредитным продуктам, но в зависимости от политики ЦБ, ключевой ставки и рыночных условий в банке не исключают пересмотра процентов в будущем, отметили в пресс-службе банка.

В ВТБ не исключили, что в дальнейшем ставки по кредитам на рынке продолжат расти вслед за решением ЦБ повысить ключевую ставку до 8,5%. «Фактически это означает ее удвоение по итогам этого года, на что не могут не реагировать крупнейшие кредитные организации», — сказали в пресс-службе банка.

В банке отметили, что в первой половине 2021 года заемщики оформляли потребительские кредиты по рекордно низким ставкам, что позволило рынку кредитования физлиц развиваться рекордными темпами. «В следующем году российские банки точно перешагнут двузначный уровень ставок, к примеру по ипотеке, поэтому мы ожидаем замедления темпов роста розничного сегмента», — считают в кредитной организации. Однако в ВТБ отметили, что постараются в ближайшее время сохранить свои ставки на текущих значениях.

Фото: Shutterstock

Какие нововведения будут в законахС 1 октября 2019 года в России вступили в силу новые правила ЦБ по выдаче потребительских кредитов. Кредиторов обязали рассчитывать показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам.

Регулятор хотел охладить рынок необеспеченных кредитов. Однако, по данным Банка России, в 2021 году доля кредитов, которые банки выдали заемщикам с долговой нагрузкой более 80%, выросла. Во втором квартале 2020 года она составляла 23%, а в третьем квартале 2021 года — 31%.

Однако, по данным Банка России, в 2021 году доля кредитов, которые банки выдали заемщикам с долговой нагрузкой более 80%, выросла. Во втором квартале 2020 года она составляла 23%, а в третьем квартале 2021 года — 31%.

Кроме того, выросла доля необеспеченных потребительских кредитов, которые выдают на срок более пяти лет. До пандемии она была 11%, а во втором квартале 2021 года достигла 21%. Все эти кредиты связаны с повышенным риском — как для заемщиков, так и для банков. С 1 июля и 1 октября прошлого года ЦБ повысил требования к капиталу банков по потребкредитам, чтобы ограничить риски закредитованности населения. Это значит, что чем выше ПДН заемщика, тем больше денег банк должен отложить на черный день.

В 2022 году ЦБ планирует ввести новые правила. Для ограничения предоставления долгосрочных потребкредитов регулятор изменит порядок расчета ПДН с 1 февраля 2022 года. Для таких кредитов необходимый уровень ПДН станет выше, говорится в Обзоре финансовой стабильности ЦБ за второй и третий кварталы 2021 года.

«Это увеличит требования к капиталу банков по долгосрочным потребительским кредитам и сделает их предоставление менее выгодным для банков», — считает регулятор.

Кредитный рейтинг: что это, как его узнать и почему он так важен Но это чисто расчетное допущение. О прямых ограничениях на длинные кредиты речи пока нет», — отметил он «РБК Инвестиции

».

Но это чисто расчетное допущение. О прямых ограничениях на длинные кредиты речи пока нет», — отметил он «РБК Инвестиции

».По его словам, в Райффайзенбанке всегда учитывали долговую нагрузку и придерживались консервативной кредитной политики, так что это нововведение не сильно скажется на выдачах кредитов. В пресс-службе «Сбера» отметили, что сейчас не предоставляют потребкредиты сроком выше пяти лет, поэтому ограничения ЦБ не скажутся на стратегии банка кредитования населения.

Крамарский отметил, что до применения таких жестких мер нужно признать, что часть экономики России находится в серой зоне, и, согласно статистике, в последние год-два она начала расти. «Очень правильно разрешить банкам использовать собственные модели подтверждения дохода заемщиков для расчета ПДН», — считает он.

Помимо этого, с 3 июля 2022 года вступят в силу поправки в закон о потребительском кредите. В частности, введется ограничение полной стоимости кредита (ПСК) по ипотечным займам. В обзоре ЦБ говорится, что цель такой меры — «ограничить возможные существенные колебания процентных ставок на рынке жилищного кредитования».

В обзоре ЦБ говорится, что цель такой меры — «ограничить возможные существенные колебания процентных ставок на рынке жилищного кредитования».

«Изменение расчета ПДН или ограничение ПСК по кредитам будет стимулировать банки ограничивать такие кредиты как за счет внутренних лимитов, так и за счет повышения ставки», — сказал «РБК Инвестиции» заместитель председателя правления Совкомбанка Олег Машталяр.

По его словам, в итоге у потребителя, который захочет взять подобные потребкредиты, появятся ограничения. С точки зрения всего рынка Банк России стремится избежать рисков закредитованности населения и будущих потерь банковской системы от невозвратов, отметил Машталяр.

Фото: Shutterstock

Какие еще ограничения может ввести ЦБ в 2022 годуКроме того, ЦБ планирует ввести новый инструмент — макропруденциальные лимиты (МПЛ). Это максимальная доля необеспеченных кредитов, которые может выдать банк, и необеспеченных займов в микрофинансовых организациях. Совет директоров Банка России утвердил нормативный акт в конце декабря 2021 года, теперь его должны зарегистрировать в Минюсте.

Это максимальная доля необеспеченных кредитов, которые может выдать банк, и необеспеченных займов в микрофинансовых организациях. Совет директоров Банка России утвердил нормативный акт в конце декабря 2021 года, теперь его должны зарегистрировать в Минюсте.

Лимиты могут ввести с 1 июля 2022 года. Среди необеспеченных кредитов, которые выдают банки, доля потребкредитов с ПДН выше 80% не сможет превышать 25%, а в МФО — 35%. Долю потребкредитов на срок более пяти лет могут ограничить 25% для банков. Чем дальше срок кредита выходит за рамки пяти лет, тем выше вероятность, что заемщик не сможет выплатить долг, отметили в ЦБ. В Банке России рассказали, что есть ряд крупных банков, которые практически не выдают такие длительные потребкредиты, однако у отдельных банков их доля превышает 50%.

Регулятор считает, что введение макропруденциальных лимитов поспособствует ужесточению стандартов кредитования, но существенно не повлияет на доступность кредитов и займов для россиян. Тем не менее закредитованным заемщикам взять в долг у банков и МФО будет сложнее. Если вы захотите взять дополнительный кредит, но он может привести к тому, что ваш ПДН превысит 80%, то придется снизить размер запрашиваемого кредита, полагают в ЦБ. Кроме того, заемщик может предоставить в банк или МФО наиболее полные сведения о доходах, чтобы ПДН наиболее точно отражал уровень долговой нагрузки.

Если вы захотите взять дополнительный кредит, но он может привести к тому, что ваш ПДН превысит 80%, то придется снизить размер запрашиваемого кредита, полагают в ЦБ. Кроме того, заемщик может предоставить в банк или МФО наиболее полные сведения о доходах, чтобы ПДН наиболее точно отражал уровень долговой нагрузки.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

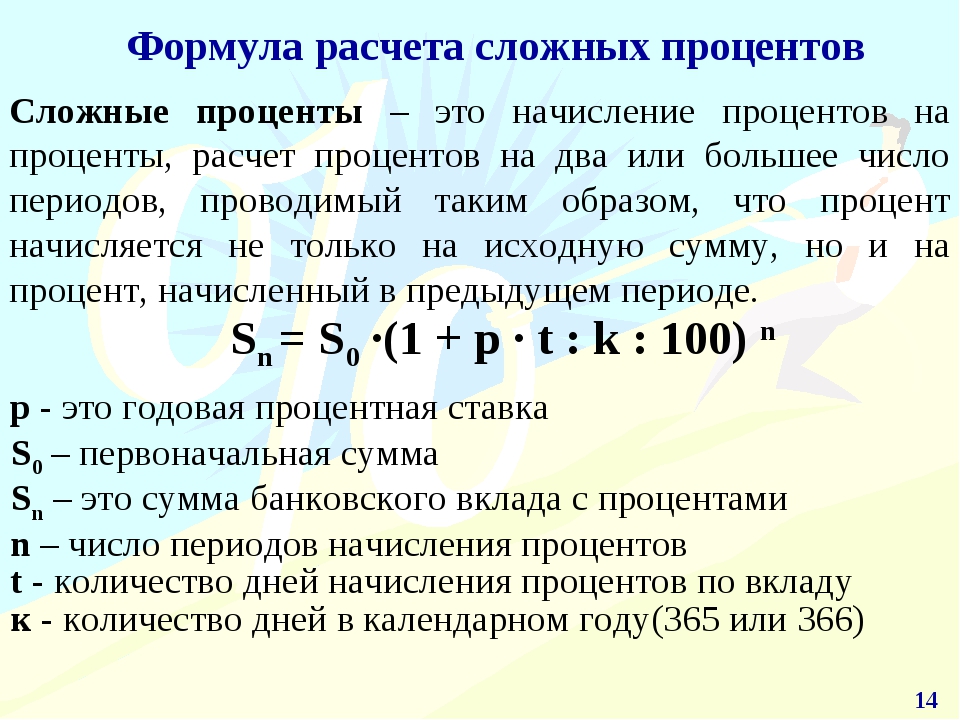

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

ПодробнееВ ЦБ объяснили, что проценты по кредитам будут начислять и в льготный период — Экономика и бизнес

МОСКВА, 5 апреля. /ТАСС/. Банк России объяснил, что в период кредитных каникул, предоставленных гражданам, которые оказались в сложной жизненной ситуации или пострадали от снижения доходов в связи с пандемией коронавируса, проценты по займам продолжат начисляться. Как сообщается на сайте регулятора, оплатить их нужно будет по истечении льготного периода.

Как сообщается на сайте регулятора, оплатить их нужно будет по истечении льготного периода.

В ЦБ отметили, что начисленные за льготный период проценты по кредитной карте должны быть выплачены заемщиком в течение 24 месяцев равными ежемесячными платежами. Кроме того, первый платеж должен быть сделан через 30 дней после истечения льготного периода.

В случае с потребительскими кредитами, отметил регулятор, «начисленные за льготный период проценты, а также просроченные проценты, пени и штрафы, образовавшиеся до начала льготного периода, выплачиваются заемщиком кредитору после завершения погашения потребительского кредита ежемесячными платежами, величина которых равна ежемесячным платежам по потребительскому кредиту».

Не выплаченные во время льготного периода, предоставленного ипотечному заемщику, платежи по основному долгу и процентам должны быть выплачены должником после погашения ипотечного кредита ежемесячными платежами, величина которых равна ежемесячным платежам по заему, добавили в ЦБ.

Президент РФ Владимир Путин 3 апреля подписал закон о предоставлении кредитных каникул гражданам, индивидуальным предпринимателям и субъектам малого и среднего предпринимательства (МСП).

В соответствии с принятыми нормами заемщики могут обратиться к кредитору с требованием установить кредитные каникулы сроком до шести месяцев, если их доходы за предшествующий месяц снизились на 30% по сравнению со среднемесячными доходами предыдущего года. Заемщик может обратиться в любой момент в течение времени действия кредитного договора, но не позднее 30 сентября 2020 года. При этом льготный период, который устанавливается для заемщика, может отстоять от дня требования на 30 дней по ипотечным кредитам и на 14 дней по потребительским кредитам.

Как вырастут ставки по вкладам и кредитам после повышения ключевой ставки

К концу года ставки по кредитам наличными могут вырасти на 0,5-2,5 процентных пункта от нынешних уровней в 4,99-7,9% годовых на фоне повышения ключевой ставки ЦБ. Ставки по вкладам вырастут заметно меньше: на 0,25-1 процентный пункт по сравнению с нынешними 5,7-8% годовых. Об этом «Российской газете» сообщили представители крупных банков.

Ставки по вкладам вырастут заметно меньше: на 0,25-1 процентный пункт по сравнению с нынешними 5,7-8% годовых. Об этом «Российской газете» сообщили представители крупных банков.

В банках ДОМ.РФ, «Русский стандарт», «Зенит», «Санкт-Петербург» и МТС Банке ожидают повышения ставок по потребкредитам к концу года, подтвердили их представители. В банке ДОМ.РФ считают, что ставки поднимутся на 1,5-2,5 процентных пункта, в «Зените» и «Санкт-Петербурге» — на 0,5-1 процентный пункт, в «Открытии» — не менее чем на 0,5 процентных пункта.

В «Русском стандарте» отметили, что повышение ключевой ставки Банка России отразится и на стоимости потребкредитов, в МТС Банке планируют увеличить ставки по ним до конца 2021 года на 1-2 процентных пункта. Таким образом, к концу года кредиты наличными могут выдаваться под 6-10,4% годовых.

«Согласно консенсус-прогнозу рынка Банк России на фоне роста инфляционных ожиданий поднимет ключевую ставку до 7% уже на октябрьском заседании и доведет ее до 7,25% к концу 2021 года», — уточнили в «Русском стандарте». Банк России в марте начал цикл повышения ключевой ставки из-за начавшей ускоряться тогда инфляции. Ставка начала подниматься с 4,25%. Сейчас она составляет 6,75%. При повышении ключевой ставки традиционно растут ставки по вкладам и кредитам, причем первые — намного медленнее.

Банк России в марте начал цикл повышения ключевой ставки из-за начавшей ускоряться тогда инфляции. Ставка начала подниматься с 4,25%. Сейчас она составляет 6,75%. При повышении ключевой ставки традиционно растут ставки по вкладам и кредитам, причем первые — намного медленнее.

Дополнительным фактором для роста ставок по кредитам выступает сейчас усиление регулирования рынка потребкредитования и повторное повышение надбавки за риск с 1 октября этого года, что приводит к банковским издержкам и снижает рентабельность продукта, пояснили в МТС Банке. В целом уровень ставок по кредитам складывается из трех основных компонентов: стоимости привлечения средств, величины операционных издержек и премии за риск, уточнил аналитик банка «Хоум Кредит» Станислав Дужинский.

Вырастут и ставки по депозитам, прогнозируют банкиры. По их оценке, ставки по вкладам к концу 2021 года увеличатся на 0,25-1 процентный пункт. Сейчас доходность депозитов составляет 5,45-7,7% годовых. В банке «Зенит» ожидают роста ставок по вкладам к концу года на уровне 0,25-0,5 процентных пункта, в МТС Банке — на 0,5-1 процентный пункт.

«При определении уровня ставок по вкладам мы учитываем динамику ключевой ставки ЦБ, условия по вкладам банков-конкурентов, собственную потребность в ресурсах и так далее, — рассказала «РГ» зампред правления банка «Зенит» Наталья Тутова. — Ставки по вкладам будут варьироваться в диапазоне 7,5-8% на конец 2021 года».

Спрос на банковские вклады всегда растет в декабре-январе, когда люди получают премии, а кое-кто — и тринадцатые зарплаты

По словам лидера трайба «Сбережения и инвестиции» банка «Открытие» Александра Бородкина, традиционно спрос на вклады растет в декабре и первом квартале года.

Страхование заемщиков потребительских кредитов

Зачем необходима программа страхования заемщиков?Программа страхования позволит вам позаботиться о себе и близких людях на время погашения кредитных обязательств перед Банком. При наступлении страхового события, страховая компания погасит вашу задолженность, а оставшуюся сумму выплатит вам или вашим близким.

Какие риски предусматривает программа страхования?

Уход из жизни застрахованного лица (заёмщика) в результате несчастного случая.

Установление инвалидности I или II группы в результате несчастного случая и/ или болезни.

Подробное описание в Памятке Страхователю в разделе Документы.

Когда начинает действовать программа страхования?

Программа страхования действует с даты ее оформления. Срок страхования соответствует сроку кредита.

Кто является выгодоприобретателем по моему договору?

При возникновении страхового события, предусмотренного страховой программой, выгодоприобретателем на случай потери трудоспособности (инвалидности) является заемщик. В более серьезных случаях, связанных с уходом из жизни заемщика, выгодоприобретателем по договору являются его прямые наследники по закону.

После вступления в права наследования, которое обычно занимает не менее полугода, страховая выплата (как и долговые обязательства) делятся между наследниками.

Для назначения конкретного лица в качестве выгодоприобретателя по договору необходимо обратиться в страховую компанию.

Кто получит деньги при наступлении страхового события?

При наступлении страхового случая выплата будет произведена Застрахованному или наследникам Застрахованного в соответствии с действующим законодательством РФ.

Куда обращаться при наступлении страхового события?

При наступлении страхового события необходимо обратиться в страховую компанию.

При расторжении договора страхования, вернут ли мне деньги?

При расторжении договора страхования в течение 14 дней с даты его заключения возврат страховой премии будет произведен в полном объеме. По истечении 14 дней с даты заключения договора страхования возврат уплаченной премии не производится.

Сохраняя программу страхования заемщиков, вы остаётесь под финансовой защитой на время погашения кредитных обязательств.

Сложный инструмент: кому выгоднее ипотека с плавающей ставкой — банкам или заемщикам

Центробанк 3 марта опубликовал для консультаций доклад «О регулировании рисков, связанных с возможным распространением плавающих процентных ставок в ипотечном кредитовании». Перед этим президент Владимир Путин поручил правительству и регулятору разработать поправки, регулирующие порядок изменения плавающих ставок и сроков возврата потребительских кредитов, в том числе ипотеки.

Перед этим президент Владимир Путин поручил правительству и регулятору разработать поправки, регулирующие порядок изменения плавающих ставок и сроков возврата потребительских кредитов, в том числе ипотеки.

ЦБ предложил для обсуждения шесть вариантов развития ипотеки с плавающими ставками — от полного запрета до ограничения круга заемщиков, которые смогут получать такие кредиты и введения надбавок для кредитов с плавающей ставкой.

В докладе регулятор предупреждает, что в условиях, когда в России процентные ставки достигли минимального уровня, кредиты с плавающими ставками становятся для банков все более выгодными. Сейчас банки уже фактически активно используют плавающие ставки при кредитовании бизнеса — доля рублевых кредитов по плавающим ставкам составляет 34% в общем объеме выдачи, пишет ЦБ.

Реклама на Forbes

Но международный опыт показывает, что кредиты по плавающим ставкам в среднем более рискованные, так как их качество зависит от динамики рыночных процентных ставок. Банк России предупреждает, что ипотека с плавающими ставками может привести к чрезмерному росту долговой нагрузки значительной части заемщиков и их неплатежеспособности.

Банк России предупреждает, что ипотека с плавающими ставками может привести к чрезмерному росту долговой нагрузки значительной части заемщиков и их неплатежеспособности.

Что говорят банки?

В выдаче ипотечных кредитов с плавающей ставкой есть риски для банков, предупреждает председатель правления «Абсолют Банка» Татьяна Ушкова. Она выступила за полный запрет такой ипотеки. «Ипотека — самый долгосрочный кредит для физического лица. И клиенту важно знать, что его платеж не может измениться, особенно в сторону увеличения. Не может заемщик зависеть от экономических циклов экономики. Это за гранью прогнозирования даже больших банков», — сказала она Forbes.

У этой идеи с плавающей ставкой есть как свои плюсы, так и свои минусы, считает глава дирекции ипотечного кредитования Транскапиталбанка Вадим Пахаленко. «Плюсы в том, что банки не закладывают в ставку по кредиту свой процентный риск, клиент получает ставку ниже. Но если ставка начнет подниматься, то для всех может сработать кредитный риск. Тут вопрос поиска золотой середины», — считает он. Пахаленко выступает против идеи выдачи ипотеки под плавающую ставку сейчас. «Во всех странах, где такие программы есть, уровень инфляции меньше, чем в России, и вероятность ее резких колебаний ниже», — объясняет он.

Тут вопрос поиска золотой середины», — считает он. Пахаленко выступает против идеи выдачи ипотеки под плавающую ставку сейчас. «Во всех странах, где такие программы есть, уровень инфляции меньше, чем в России, и вероятность ее резких колебаний ниже», — объясняет он.

Аналитики ожидают роста ставок по ипотеке

Заместитель директора департамента продуктов банка «Санкт-Петербург» Екатерина Синельникова указывает, что как один из сценариев развития ипотеки банк рассматривает переменные ставки. «Комментарии ЦБ внесли дополнительную ясность в границы программы и вектор направления. Программа будет создаваться и корректироваться строго в определенных регулятором рамках», — сказала она.

Что считают эксперты?

Для банков ипотека с плавающей ставкой — это инструмент защиты от процентного риска, так как длинных источников фондирования для них не так много. И в ситуации, когда есть риск роста ставки в будущем, аппетит к ипотеке под плавающую ставку у банков может расти, предупреждает директор банковского сектора Fitch Антон Лопатин.

«Исторически низкие ставки выгодны заемщикам, это позволяет приобрести более дорогую недвижимость, при адекватном уровне нагрузки, который обычно оценивается как отношение месячного платежа к доходу. В случае резкого роста процентной ставки по уже существующему кредиту, нагрузка на заемщика резко возрастает, что особенно заметно по таким длинным кредитам, как ипотека. А это в свою очередь отрицательно влияет на возможность обслуживать долг», — предупреждает он.

Сейчас риски для заемщиков могут быть выше, а для банков, напротив, выдача таких кредитов более выгодна, ведь ЦБ, скорее всего, будет повышать ключевую ставку, считает генеральный директор Frank RG Юрий Грибанов. Центробанк на последнем заседании 12 февраля предупредил, что будет в дальнейшем определять сроки и темпы возврата к нейтральной денежно-кредитной политике. Это будет означать рост ключевой ставки, а за ней вырастут и ставки по кредитам.

«С другой стороны, если заемщики из-за возросшей плавающей ставки не смогут стабильно выплачивать кредит, это создаст проблемы и банкам. Поэтому такие продукты больше распространены в стабильных западных экономиках», — сказал Грибанов Forbes.

Поэтому такие продукты больше распространены в стабильных западных экономиках», — сказал Грибанов Forbes.

«Ищут, что еще осталось по доступным ценам»: сколько будет стоить жилье в 2021 году

Плавающие ставки по кредитам — это фактический перенос процентного риска на заемщика, сказал директор Центра исследования финансовых технологий и цифровой экономики Сколково-РЭШ Олег Шибанов. «Оценить дальнейшее движение ставок и возможность повышения стоимости заимствований практически невозможно. Это означает, что брать подобные кредиты для домохозяйств довольно рискованная история», — считает он.

По его словам, такая ипотека — скорее сложный инструмент для домохозяйства и хеджироваться от рисков повышения ставки человеку довольно тяжело. «Поэтому проще помочь неквалифицированному инвестору не брать такие кредиты», — считает он.

При участии Михаила Кузнецова

Ставка на брошь: о чем говорят украшения Эльвиры Набиуллиной

13 фотоКак правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент. Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления. Часто это можно делать через онлайн-банк или приложение на смартфоне.

Часто это можно делать через онлайн-банк или приложение на смартфоне.

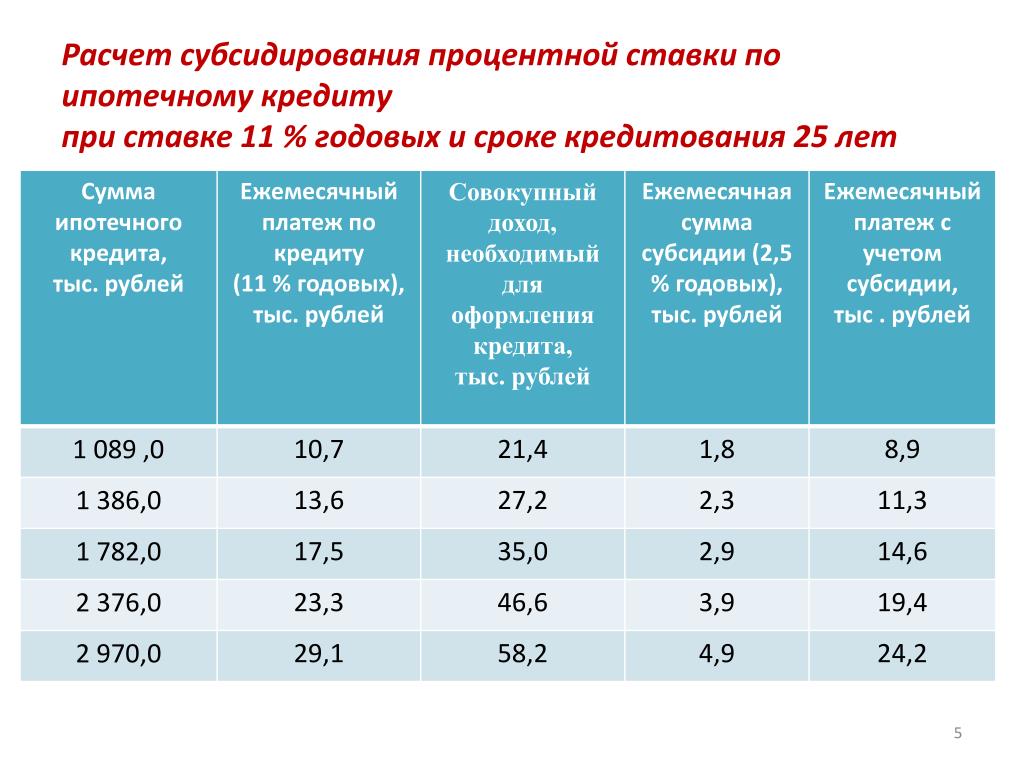

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Москва Град» за 2,78 млн ₽.

Первоначальный взнос — 20% (556 000 ₽).

Ставка — 6,5% на 20 лет.

Сумма, которую вы берёте в долг у банка — 2 224 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 3 972 413 ₽ (из них на погашение процентов — 1 748 413 ₽).

Ежемесячный платёж — 16 552 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 13 лет. Выгода составит почти 715 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, самоизоляция, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет безвыходной, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Эксперты: рост ставок по ипотеке неминуем

МОСКВА, 28 янв — ПРАЙМ. В январе 2022 года некоторые банки, предоставляющие ипотечные продукты, не стали дожидаться заседания совета директоров Банка России по ключевой ставке и повысили проценты по по жилищным кредитам. В частности, банк ВТБ повысил ставку по ипотеке на один процент — до 10,3%. По мнению экспертов, остальные игроки не смогут остаться в стороне и жилищные кредиты будут дорожать. Как долго будет сохраняться этот тренд — разбиралось агентство «Прайм».

Как долго будет сохраняться этот тренд — разбиралось агентство «Прайм».

Мяч за другими

За 2021 год ключевая ставка Банка России выросла в два раза: за семь заседаний с 4,215% она выросла до 8,5% годовых, напоминает заведующий кафедрой ипотечного жилищного кредитования Финансового университета при Правительстве РФ Александр Цыганов. По его мнению, инфляционные процессы, которые мы наблюдали в мире весь прошлый год, в 2022 году продолжатся.

«Скорее всего на уровне 8,5% ключевая ставка не остановится и прибавит в течение первого полугодия 2022 года ещё 0,5‒1 процентного пункта. Понятно, что вслед за Банком России поднимают ставки крупнейшие ипотечные банки, при этом 10% — психологически важный рубеж для ипотечников, и поэтому ипотечные ставки пока выстраиваются вокруг этой величины, стараясь её не превышать. Это объясняет более сдержанный рост ипотечных ставок по программам без государственной субсидии, чем это могло бы быть вызвано экономической ситуацией и двукратным ростом ключевой ставки в 2021 году» — рассуждает Цыганов.

Есть и другая причина: кривая процентных ставок государственных бумаг ОФЗ, от которой банки «оценивают» свои кредитные продукты, выросла на один процентный пункт, превысив уровень ставок кредитования по ипотеке.

«Выдача ипотеки при таком уровне безрисковых ставок госдолга нерентабельна, имеет низкую экономическую эффективность, поэтому банки будут вынуждены поднять ставки по ипотеке», — отмечает в свою очередь эксперт банковского сектора Андрей Бархота.

Сейчас в России больше половины всех выдач ипотечных займов приходится на Сбербанк, но лидер рынка пока сохраняет ставки на уровне прошлого года и, в отличие от ВТБ, не повышал их. Однако в ближайшее время эта ситуация может поменяться, считают собеседники агентства. Этому будет способствовать экономическая ситуация: уточняется величина инфляции, на этом фоне растут инфляционные ожидания, растут и ставки по депозитам.

По мнению Цыганова, банки буду вынуждены будут повысить ставки по ипотечным продуктам.

«ВТБ уже сделал этот рядовой шаг на фоне весьма продолжительного тренда на повышение. Сейчас ставки предложения у многих банков по ряду продуктов выше 10%. Этот рубеж практически пройден. В течение февраля однозначные ставки останутся только в льготных программах и совместных программах банков с застройщиками», — считает главный эксперт «Русипотеки» Сергей Гордейко. Он добавляет, что для граждан, которые оформят кредиты и готовы сделать большой первоначальный взнос, процент по кредиту может быть снижен в рамках специальных программ в том или ином банке.

Сейчас ставки предложения у многих банков по ряду продуктов выше 10%. Этот рубеж практически пройден. В течение февраля однозначные ставки останутся только в льготных программах и совместных программах банков с застройщиками», — считает главный эксперт «Русипотеки» Сергей Гордейко. Он добавляет, что для граждан, которые оформят кредиты и готовы сделать большой первоначальный взнос, процент по кредиту может быть снижен в рамках специальных программ в том или ином банке.

Застройщики в ожидании

По мнению управляющего партнера «ВекторСтройФинанса» Андрея Колочинского, вслед за ВТБ и остальные участники рынка будут пересматривать условия по своим ипотечным продуктам.

«Сейчас средняя ставка по базовым ипотечным программам плавно приближается к двузначным показателям. Скорее всего, на следующем заседании ЦБ по ключевой ставке, которое состоится 11 февраля, регулятор примет решение в очередной раз увеличить её, так как показатели инфляции всё ещё существенно превышают цель. Если это произойдёт, ипотечные ставки ещё подрастут», — отмечает он и допускает, что вслед за этим будет снижение продаж у столичных застройщиков. Более ясной ситуация станет к июлю, когда встанет вопрос о продлении программы государственной поддержки, запущенной в 2020 году.

Если это произойдёт, ипотечные ставки ещё подрастут», — отмечает он и допускает, что вслед за этим будет снижение продаж у столичных застройщиков. Более ясной ситуация станет к июлю, когда встанет вопрос о продлении программы государственной поддержки, запущенной в 2020 году.

Колочинский приводит в пример кризис 2015 года, когда льготная ипотека не раз продлевалась, пока рыночные ставки не сравнялись со значением льготной ставки и необходимость в государственной поддержке исчезла. Также он не исключает, что продолжат расти ипотечные продукты, по условиям которых застройщики субсидируют ставку за счёт собственных средств.

В свою очередь руководитель Департамента ипотечного кредитования девелоперской компании 3S Group Андрей Носонов также не исключает роста ключевой ставки и изменения процентов по ипотеке. «В связи с этим мы ожидаем небольшого проседания. Однако нельзя сказать, что спрос снизится существенно. Потребность людей в жилье не удовлетворена, а ипотека — самый комфортный способ приобретения новой квартиры для многих покупателей. Банки в свою очередь будут стараться немного нивелировать рост ставок с помощью субсидированной ипотеки в коллаборациях с банками», — рассуждает эксперт.

Банки в свою очередь будут стараться немного нивелировать рост ставок с помощью субсидированной ипотеки в коллаборациях с банками», — рассуждает эксперт.

По мнению собеседников агентства, банки будут аккуратно повышать ставки по ипотечным продуктам, оставляя нетронутыми условия по госпрограммам. В долгосрочной перспективе у крупных игроков снова появится возможность держать уровень процентной ставки ниже рынка, но сейчас повышение ставок может произойти уже в обозримой перспективе, особенно — на фоне ужесточения денежно-кредитной политики Банка России, резюмировал генеральный директор РАСК Фёдор Выломов.

Калькулятор краткосрочного кредита — Рассчитайте свои платежи

Подача заявки бесплатна и не повлияет на ваш кредит

Как рассчитываются платежи по краткосрочному кредиту

Краткосрочные кредиты могут помочь сохранить ваш бизнес в горячем состоянии с доступом к оборотному капиталу, когда вам это нужно. Наш калькулятор краткосрочного кредита учитывает основные факторы, влияющие на платежи — сумму кредита, процентную ставку, срок кредита и обеспечение, — чтобы дать вам представление о ежемесячных платежах, которые должен платить ваш бизнес.

Суммы краткосрочного кредита

Сумма вашего краткосрочного кредита будет определяться доходом от вашего бизнеса, историей бизнеса, кредитным рейтингом и опытом в вашей области, а также тем, как вы планируете использовать кредит. Вы можете финансировать всего от 2500 до 250 000 долларов.

Процентные ставки по краткосрочным кредитам

Процентные ставки по краткосрочным кредитам в среднем составляют 8–13% и обычно являются фиксированными. Фиксированные ставки хороши тем, что они остаются неизменными на протяжении всего срока кредита, поэтому вы всегда точно знаете, сколько будет ваш платеж.Как и в случае с большинством процентных ставок, хороший кредитный рейтинг помогает — чем выше ваш балл, тем ниже будет ваша процентная ставка.

Краткосрочный кредит… Er, Условия

Краткосрочные кредиты имеют, как вы знаете, более короткие сроки по сравнению с другими кредитами. Большинство из них рассчитаны на 1–5 лет и обеспечены залогом, таким как транспортное средство, недвижимость или другой материальный актив. Внесение большего количества залога часто помогает вам получить более выгодную сделку по кредиту.

Внесение большего количества залога часто помогает вам получить более выгодную сделку по кредиту.

Давайте уточним (о ваших тарифах и условиях)

Вместо того, чтобы тратить день на поиск в Google тарифов, которые могут относиться или не относиться к вам, потратьте 15 минут, чтобы узнать, какие именно продукты и тарифы подходят для вашего бизнеса.Наше единственное приложение дает вам доступ к 75+ кредиторам. Это составляет в среднем 12 секунд на кредитора. Вы не найдете лучшего вложения … для вашего времени.

Рассмотреть возможные сборы

Вы можете столкнуться с двумя сборами при краткосрочном кредитовании: сбор за подачу заявки и сбор за выдачу. Вот что вам нужно знать.

Плата за подачу заявки

С вас никогда не будет взиматься плата при подаче заявки и просмотре вариантов кредита через Lendio, но другие кредиторы могут взимать плату за подачу заявки.Если вы сравниваете кредиторов или торговые площадки, спросите о сборах за подачу заявки, прежде чем подавать заявку.

Плата за создание

Комиссия за выдачу кредита взимается некоторыми кредиторами при финансировании кредита. Спросите, есть ли он у вашего кредитора и на какую сумму вы можете рассчитывать, чтобы определить общую стоимость вашего краткосрочного кредита.

4 шага к снижению стоимости краткосрочного кредита

- Своевременно вносите минимальные платежи каждый месяц. Вы избежите штрафов за просрочку платежа и улучшите свой кредитный рейтинг.

- Если вы думаете, что пропустите платеж, заранее поговорите об этом со своим кредитором.

- Расписание автоматических платежей. Если вам нравится производить платежи вручную, установите напоминания в календаре, чтобы никогда не забыть или не пропустить платеж.

- Узнайте, как ваш кредитор относится к досрочным платежам. Некоторые кредиторы предложат вам небольшую скидку за досрочное погашение кредита, в то время как другие могут ввести штрафы за досрочное погашение. Прежде чем спешить вносить авансовые платежи, узнайте у своего кредитора о возможных штрафах и скидках, применимых к вашему краткосрочному кредиту.

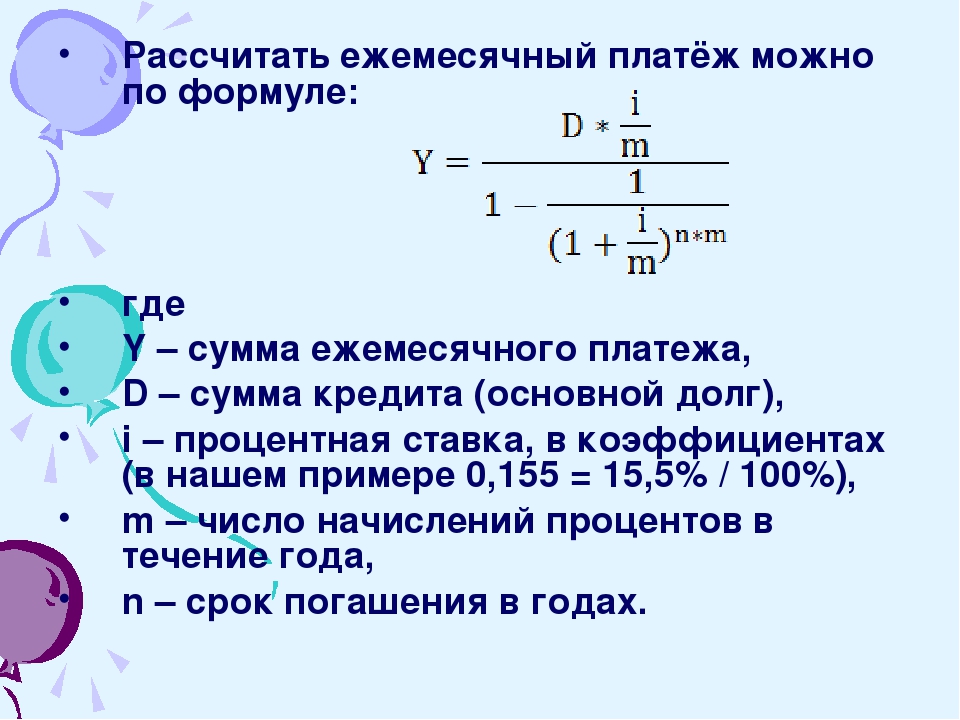

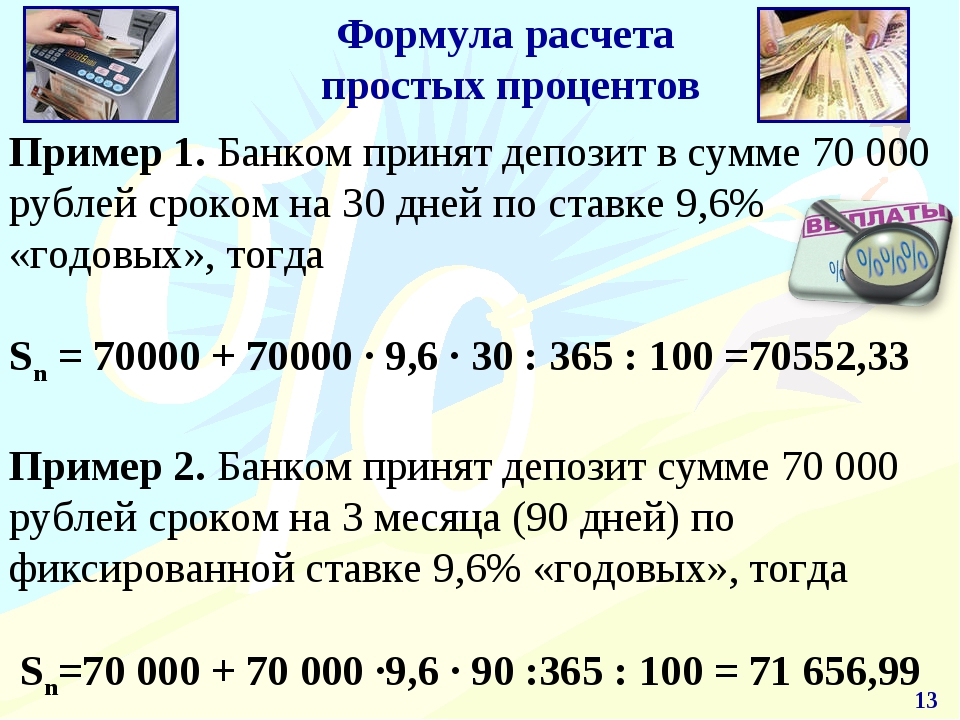

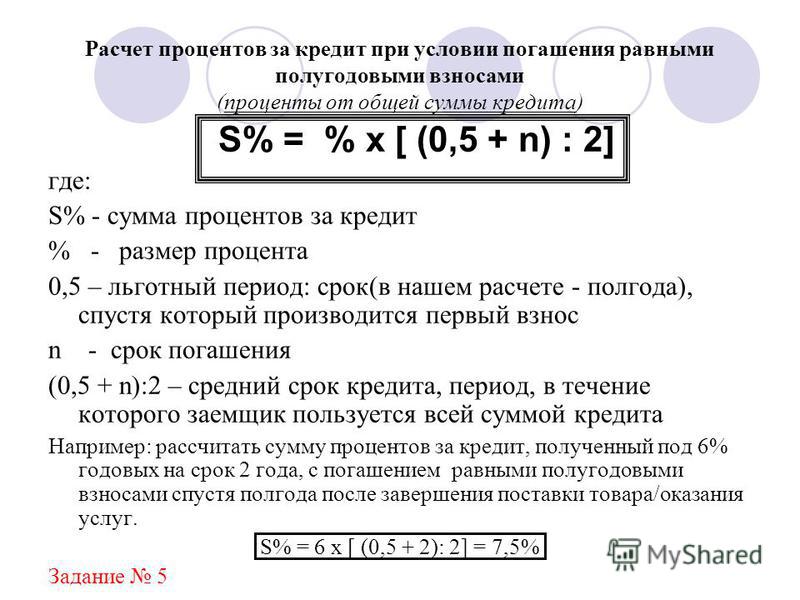

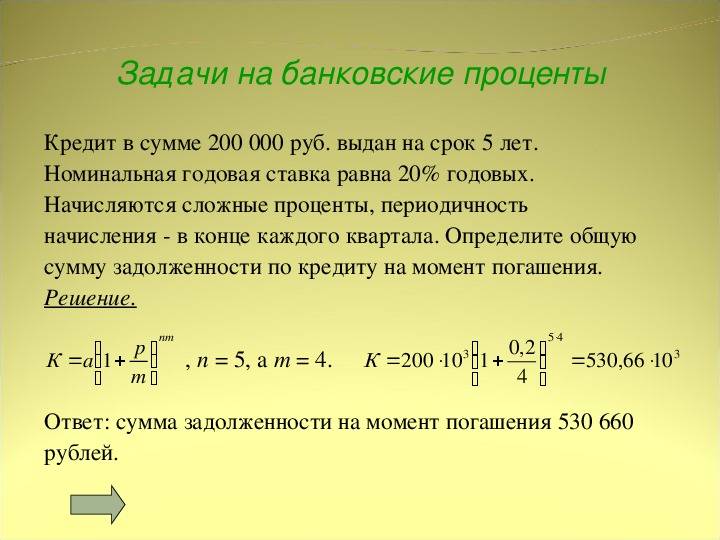

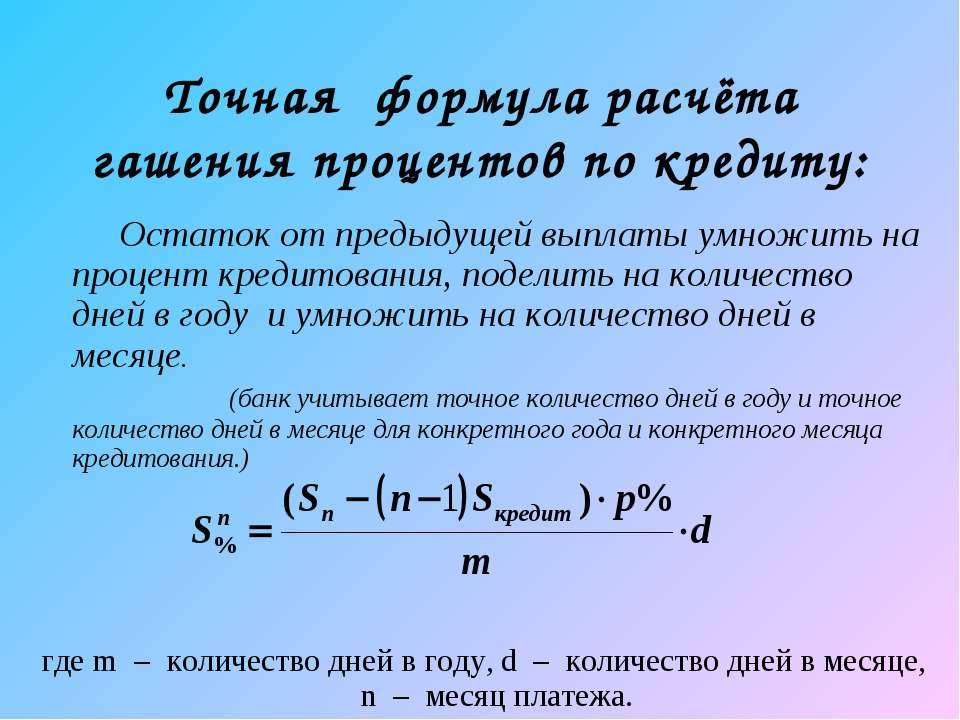

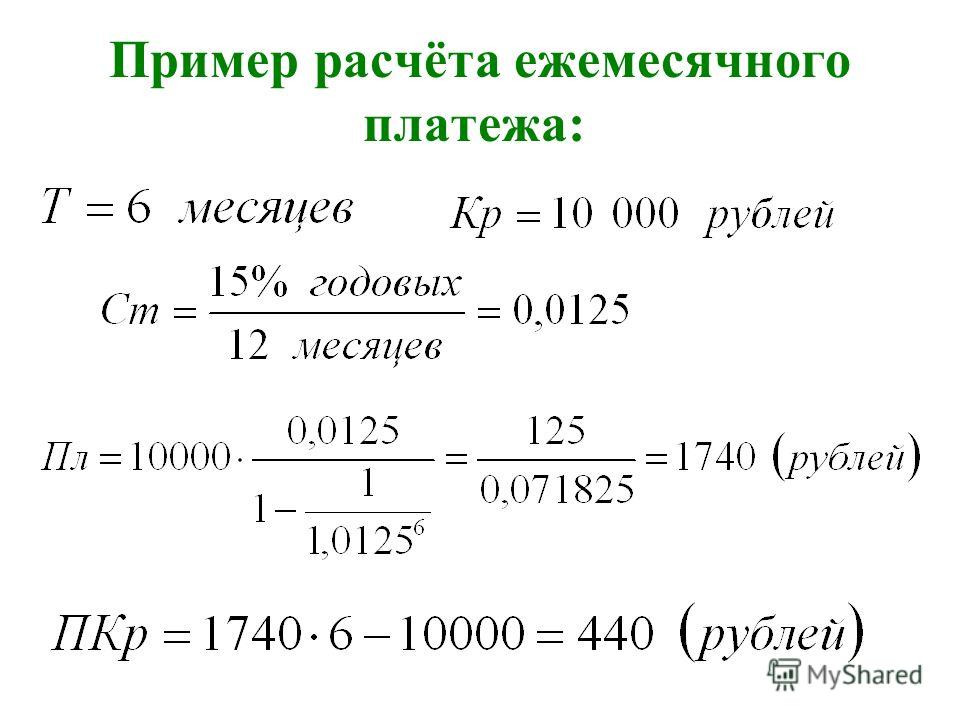

Как рассчитывается общая сумма процентов по личному кредиту?

Что такое проценты по личному кредиту?

Погашение кредита производится двумя частями – основной суммы и процентов. Проценты — это отдельный компонент кредита, который взимается кредитором в качестве платы. Он выплачивается периодически в виде процента от оставшейся суммы кредита.

Когда вы берете личный кредит, важно рассчитать для себя процентную сумму, которую вы платите ежемесячно.Это может показать вашу общую процентную стоимость за весь срок кредита. Именно это упражнение мы и проделаем на простом примере в этой статье.

Что такое процентная ставка?

Процентная ставка обычно обозначается как годовая процентная ставка (APR). Это означает сумму, которую вы платите кредитору каждый год на непогашенной суммы кредита.

Факторы, влияющие на процентную ставку по личным кредитам

Центральный банк обычно устанавливает процентную ставку.Однако рыночные условия также влияют на текущие процентные ставки для различных продуктов. Помимо этого, для личных кредитов существуют и другие факторы, влияющие на процентную ставку, которую вы получаете. К этим факторам относятся возраст, стабильность дохода, независимо от того, работаете ли вы по найму или работаете не по найму, опыт работы — как общий, так и в текущей организации, срок кредита, кредитный рейтинг, существующие займы и платежеспособность, среди прочего.

Помимо этого, для личных кредитов существуют и другие факторы, влияющие на процентную ставку, которую вы получаете. К этим факторам относятся возраст, стабильность дохода, независимо от того, работаете ли вы по найму или работаете не по найму, опыт работы — как общий, так и в текущей организации, срок кредита, кредитный рейтинг, существующие займы и платежеспособность, среди прочего.

Другие технические факторы, связанные с кредитом, которые влияют на предлагаемую вам процентную ставку, включают:

Основная суммаВы можете лучше договориться с кредитором, если вам нужна большая сумма и у вас хороший кредитный рейтинг.

Срок кредитаСрок кредита в конечном итоге определит, сколько процентов вы в конечном итоге будете платить в течение многих лет.

График погашенияБолее частое погашение будет означать постоянное снижение бремени процентов.

Как рассчитываются проценты по личному кредиту?

Вот основная формула:

Проценты = Основная сумма кредита * Процентная ставка

Предположим, что Рохан берет личный кредит в размере 5 лакхов индийских рупий с процентной ставкой 12% годовых, подлежащих выплате через 5 лет, проценты будут рассчитываться как:

(5 00 000*0. 12/12)=5000

12/12)=5000

Общий EMI (проценты + основная сумма) рассчитывается по формуле, описанной здесь, и составляет 11 122 индийских рупий.

После применения формулы расчета EMI расчет за первый месяц выглядит примерно так:

| Месяц | Остаток займа | ЭМИ | Проценты уплаченные | Основной платеж | Новый баланс |

| 1 | 5,00,000 | 11 122 | 5 000 | 6 122 | 4,93,878 |

Теперь за следующий месяц проценты будут начисляться на новый баланс, который рассчитывается как:

Остаток займа – Выплаченная основная сумма

В этом случае для определения процентов вам нужно будет использовать 4 93 878 индийских рупий в качестве суммы кредита.

Отсюда вы можете создать свой собственный калькулятор процентов в Excel на последующие месяцы, который будет выглядеть примерно так:

| Месяц | Остаток займа | ЭМИ | Проценты уплаченные | Основной платеж | Новый баланс |

| 2 | 4,93,878 | 11 122 | 4 939 | 6 183 | 4,87,695 |

| 3 | 4,87,695 | 11 122 | 4 877 | 6 245 | 4,81,450 |

| 4 | 4,81,450 | 11 122 | 4 814 | 6 308 | 4,75,142 |

| 5 | 4,75,142 | 11 122 | 4 751 | 6 371 | 4,68,772 |

| 6 | 4,68,772 | 11 122 | 4 688 | 6 434 | 4,62,337 |

| 7 | 4,62,337 | 11 122 | 4 623 | 6 499 | 4,55,839 |

| 8 | 4,55,839 | 11 122 | 4 558 | 6 564 | 4,49,275 |

| 9 | 4,49,275 | 11 122 | 4 493 | 6 629 | 4,42,646 |

| 10 | 4,42,646 | 11 122 | 4 426 | 6 696 | 4,35,950 |

| 11 | 4,35,950 | 11 122 | 4 360 | 6 762 | 4,29,188 |

| 12 | 4,29,188 | 11 122 | 4 292 | 6 830 | 4,22,358 |

Как рассчитывается общий процент?

Суммируя проценты за все 12 месяцев, вы можете определить общую сумму процентов, выплаченных по вашему личному кредиту за первый год, которая в этом случае составит 55 822 индийских рупии.

Теперь, чтобы определить общий процент, который Рохан в конечном итоге выплатит в течение 5 лет, можно определить, растянув те же введенные формулы в Excel до 60 месяцев. Результат за последний год (в данном случае 5-й год) будет примерно таким:

.| Месяц | Остаток займа | ЭМИ | Проценты уплаченные | Основной платеж | Новый баланс |

| 49 | 1,25,182 | 11 122 | 1 252 | 9 870 | 1,15,311 |

| 50 | 1,15,311 | 11 122 | 1 153 | 9 969 | 1,05,342 |

| 51 | 1,05,342 | 11 122 | 1 053 | 10 069 | 95 273 |

| 52 | 95 273 | 11 122 | 953 | 10 169 | 85 104 |

| 53 | 85 104 | 11 122 | 851 | 10 271 | 74 833 |

| 54 | 74 833 | 11 122 | 748 | 10 374 | 64 459 |

| 55 | 64 459 | 11 122 | 645 | 10 478 | 53 981 |

| 56 | 53 981 | 11 122 | 540 | 10 582 | 43 399 |

| 57 | 43 399 | 11 122 | 434 | 10 688 | 32 711 |

| 58 | 32 711 | 11 122 | 327 | 10 795 | 21 915 |

| 59 | 21 915 | 11 122 | 219 | 10 903 | 11 012 |

| 60 | 11 012 | 11 122 | 110 | 11 012 | 0 |

Полные процентные платежи, а также основная сумма выплачиваются в 60-м месяце, тем самым закрывая кредит. Теперь, если мы сложим итоги, получится что-то вроде этого:

Теперь, если мы сложим итоги, получится что-то вроде этого:

Всего EMI = 6,67,333 индийских рупий

Общая сумма основного долга = 5 00 000 индийских рупий

Общая сумма выплаченных процентов = 1,67,333

Выплаченные общие проценты в основном составляют 33% от основной суммы , которую вы заняли.

Держите свои расчеты под рукой для мгновенных личных кредитов

Теперь, когда вы знаете, как рассчитывается общая сумма процентов по личному кредиту, было бы неплохо иметь ваши расчеты под рукой, когда вы составляете список лучших предложений, сделанных вам.Существуют различные онлайн-калькуляторы процентов по кредиту, калькуляторы личных кредитов и калькуляторы EMI, которые вы также можете использовать. В наш цифровой век персональные кредиты едва ли можно найти в нескольких кликах. С PaySense вы можете без проблем получить легкие личные кредиты до 2 лакхов индийских рупий, а сумма кредита будет переведена на ваш счет всего за несколько часов. В то время как мы произвели революцию на рынке кредитования, вы, несомненно, можете воспользоваться преимуществами получения кредита, не выходя из дома.

В то время как мы произвели революцию на рынке кредитования, вы, несомненно, можете воспользоваться преимуществами получения кредита, не выходя из дома.

Как начисляются проценты по студенческим кредитам?

Что такое проценты по студенческому кредиту?

Чтобы лучше понять, как работают проценты по студенческому кредиту, давайте начнем с определения того, что означает «проценты».

Проценты по ссуде любого вида — колледж, автомобиль, ипотека и т. д. — это, по сути, стоимость займа денег. Он рассчитывается как процент от основного долга (суммы, которую вы занимаете), и этот процент называется вашей процентной ставкой .

Как работают проценты по студенческому кредиту при погашении кредита?

Процентные ставки по студенческому кредиту могут быть фиксированными (неизменными в течение всего срока кредита) или переменными (колеблющимися в течение всего срока кредита). В обоих случаях, чем ниже процентная ставка, тем меньше вы будете должны сверх основной суммы долга, что может иметь большое значение в общей сумме, которую вы будете должны по кредиту с течением времени. Процентные ставки по федеральным кредитам остаются фиксированными на весь срок кредита. Частные студенческие ссуды различаются в зависимости от кредитора, но большинство кредиторов предлагают как переменные, так и фиксированные процентные ставки.

В обоих случаях, чем ниже процентная ставка, тем меньше вы будете должны сверх основной суммы долга, что может иметь большое значение в общей сумме, которую вы будете должны по кредиту с течением времени. Процентные ставки по федеральным кредитам остаются фиксированными на весь срок кредита. Частные студенческие ссуды различаются в зависимости от кредитора, но большинство кредиторов предлагают как переменные, так и фиксированные процентные ставки.

Студенческая ссуда часто является долгосрочным обязательством, поэтому перед подписанием важно ознакомиться со всеми условиями вашего векселя (иногда называемого кредитным соглашением ).Это примечание именно так и звучит — соглашение или обещание, которое вы даете, чтобы погасить свой кредит в соответствии с параметрами, установленными вашим кредитором.

Условия кредитного договора включают:

- Сумма займа

- Процентная ставка

- Как начисляются проценты (ежедневно или ежемесячно)

- Дата первого платежа

- График платежей (сколько платежей или «рассрочек» потребуется для полного погашения кредита)

Ваш студенческий заем не будет считаться полностью погашенным до тех пор, пока вы не выплатите как основную сумму, так и проценты. Чтобы лучше понять, как сочетаются эти расходы, давайте рассмотрим некоторые распространенные вопросы о процентах по студенческому кредиту.

Чтобы лучше понять, как сочетаются эти расходы, давайте рассмотрим некоторые распространенные вопросы о процентах по студенческому кредиту.

Узнайте больше о том, как работает студенческий кредит.

Итак, как рассчитываются проценты по студенческим кредитам?

Ваша процентная ставка определяется вашим кредитором. В большинстве случаев, если вас считают более рискованным кандидатом (а многие студенты так считают просто потому, что у них нет кредитной истории и стабильного дохода), кредит может быть дороже из-за более высокой процентной ставки.Чтобы обеспечить более низкую процентную ставку, студенты часто подают заявки с поручителем. Это может быть сложно, но возможно получить частный студенческий кредит без поручителя.

Это больше относится к частным студенческим ссудам, чем к федеральным студенческим ссудам, которые имеют отдельный процесс подачи заявок, который не всегда учитывает кредитоспособность заявителей.

СОВЕТ: Узнайте, имеете ли вы право на получение частного студенческого кредита.

Как начисляются проценты по федеральным студенческим кредитам?

Федеральные студенческие ссуды, выдаваемые правительством, имеют фиксированную процентную ставку (неизменную на весь срок действия ссуды), которая определяется в начале учебного года.Определение ставки устанавливается в законе Конгрессом.

Федеральные студенческие ссуды и простые ежедневные проценты

Федеральные студенческие ссуды придерживаются формулы простых ежедневных процентов , которая рассчитывает проценты по ссуде ежедневно (в отличие от ежемесячного начисления сложных процентов).

Поскольку федеральные студенческие ссуды выдаются ежегодно (и они не рассчитывают ваш годовой баланс за вас), довольно просто рассчитать сумму процентов, которую вы должны заплатить за этот год. Просто возьмите годовую сумму кредита (основную сумму), умножьте ее на фиксированную процентную ставку, а затем разделите эту сумму на 365:

. Основная сумма x Процентная ставка / 365Пример: 5000 долларов x 5% / 365 = 0. 68 (по этому кредиту будет начисляться 68 центов в день)

68 (по этому кредиту будет начисляться 68 центов в день)

С этими стабилизированными переменными проценты по федеральным студенческим кредитам легче рассчитать и предсказать, чем проценты по частным студенческим кредитам. Однако, поскольку для покрытия расходов могут потребоваться оба типа кредитов, было бы неплохо понять, как проценты работают по обоим.

Как начисляются проценты по частным студенческим кредитам?

Частные студенческие ссуды, выдаваемые банками, кредитными союзами и другими неправительственными организациями, могут иметь фиксированную или переменную процентную ставку , которая может колебаться в течение срока действия ссуды.

Процентные ставки по студенческому кредиту могут варьироваться от кредитора к кредитору, чтобы лучше понять, давайте рассмотрим пример.

Если остаток по кредиту составляет 2000 долларов США с процентной ставкой 5%, ваш ежедневный процент составляет 2,80 доллара США.

1. Сначала рассчитаем ежедневную процентную ставку, разделив годовую процентную ставку по студенческому кредиту на количество дней в году. .05 / 365,25 = 0,00014, или 0,014%

.05 / 365,25 = 0,00014, или 0,014%

2. Затем мы рассчитываем сумму процентов, начисляемых по кредиту в день, путем умножения остатка кредита на ежедневную процентную ставку.20 000 долл. США x 0,00014 = 2,80 доллара

3. Находим ежемесячные проценты, начисленные путем умножения дневной суммы процентов на количество дней с момента последнего платежа. 2,80$ x 30 = 84$

Итак, в первый месяц вы будете должны около 84 долларов (2,80 x 30) в виде ежемесячных процентов. Пока вы не начнете совершать платежи, вы будете продолжать накапливать около 84 долларов США в виде процентов в месяц.

Обязательно помните, что по мере погашения основного долга сумма процентов, которую вы платите каждый месяц, будет уменьшаться.

Переменная и фиксированная процентная ставка по студенческому кредиту

При покупке студенческих кредитов вы можете обнаружить, что некоторые переменные процентные ставки ниже, чем фиксированные процентные ставки по студенческим кредитам. Но у стабильной ставки есть свои преимущества. Учтите, что если срок действия вашего кредита составляет 15 лет, за это время с процентными ставками может произойти многое. Это затрудняет прогнозирование ежемесячных платежей по кредиту.

Но у стабильной ставки есть свои преимущества. Учтите, что если срок действия вашего кредита составляет 15 лет, за это время с процентными ставками может произойти многое. Это затрудняет прогнозирование ежемесячных платежей по кредиту.

Из-за этого многие кредиторы устанавливают предел для переменных процентных ставок (или назначают фиксированную маржу ), чтобы гарантировать, что даже на самых волатильных рынках ваша процентная ставка и счета по кредиту не взлетят до небес.

Подробнее о том, чем отличаются переменные и фиксированные процентные ставки, см.: Переменные и фиксированные процентные ставки: в чем разница?

Когда по студенческим кредитам начинают начисляться проценты?

Большинство кредиторов понимают, что учащиеся очной формы обучения обычно не имеют постоянного дохода, поэтому многие студенческие ссуды не требуют выплат, пока вы еще учитесь в школе. Однако проценты по этим кредитам начнут начисляться в течение этого времени.

Начисляются ли проценты по несубсидируемым кредитам, пока вы учитесь в школе?

Проценты как по субсидированным, так и по несубсидированным федеральным студенческим кредитам начисляются, пока вы учитесь в школе, начиная с даты выплаты кредита.Однако между ними есть важное различие:

- С субсидированными федеральными займами правительство берет на себя ответственность за проценты, начисленные во время вашего обучения в школе (при условии, что вы сохраняете статус студента дневного отделения).

- Имея несубсидированных федеральных займов , вы несете ответственность за уплату всех процентов, начисленных по вашему кредиту.

Однако, поскольку несубсидированные федеральные студенческие ссуды не капитализируют до тех пор, пока вы не закончите обучение (или в любое время, когда ваш статус студента не изменится менее чем на полставки), есть способ сэкономить деньги при выплате этого кредита.

Что такое капитализированные проценты по студенческому кредиту и почему это важно?

Капитализация происходит, когда начисленные проценты добавляются к основной сумме. В случае несубсидируемых федеральных студенческих ссуд сумма процентов, начисленных по ссуде, пока вы еще учитесь в школе, не будет добавлена к вашему основному курсу до окончания учебы (или при изменении статуса учащегося).

Это может показаться не таким уж большим преимуществом, поскольку вам все равно придется платить эти деньги, но учтите, что если вы сделаете какие-либо платежи по кредиту до того, как он будет капитализирован, эти платежи будут беспроцентными и будут применяться исключительно для уменьшения вашей основной суммы долга.

По этой причине учащиеся получают большую выгоду от выплат по школьным кредитам. Платежи в школе уменьшают общую сумму, которую вы будете платить в виде начисленных процентов по вашему студенческому кредиту, и, как следствие, общую стоимость этого кредита с течением времени.

Вот 12 отличных способов подзаработать в колледже.

Как выплачивать проценты по студенческим кредитам

Когда дело доходит до выплаты процентов по студенческим кредитам, остаются верными две вещи:

- Время решает все!

- Больше значит больше!

Прежде всего, важно не отставать от графика ежемесячных платежей, покрывая хотя бы минимальную сумму, чтобы не допустить просрочки по кредиту.

Поскольку начисление процентов может сделать ссуды дорогими с течением времени, разумно платить больше , чем минимальная задолженность, и/или производить платежи по кредиту, пока вы еще учитесь. Суммы от 25 долларов в месяц, пока вы учитесь в школе, могут иметь значение. Для получения дополнительной информации изучите «Преимущества платежей по студенческой ссуде в школе».

При подаче заявки на студенческие ссуды рекомендуется исчерпать варианты федеральных студенческих ссуд до того, как перейдет к частным студенческим ссудам, но оба варианта могут быть необходимы для покрытия ваших расходов. Имея это в виду, посмотрите, сможете ли вы найти частный студенческий кредит с конкурентоспособной процентной ставкой.

Имея это в виду, посмотрите, сможете ли вы найти частный студенческий кредит с конкурентоспособной процентной ставкой.

Понимание того, как работают проценты при погашении студенческих кредитов, может значительно помочь вам снизить расходы на заимствование денег — на студенческие кредиты или любой другой вид кредита, который вы можете взять в будущем.

Теперь, когда вы знаете ответ на популярный вопрос «Как рассчитываются проценты по студенческим кредитам?», пришло время узнать больше! Планируйте заранее следующие ресурсы:

Калькулятор земельного кредита | Legacy Ag Credit

Что такое калькулятор земельного кредита?

Калькулятор земельного кредита — это инструмент, разработанный для того, чтобы помочь заемщикам получить более глубокое представление об их расчетных платежах.Ввод информации занимает всего минуту, и вам не нужно быть финансовым экспертом, чтобы использовать этот инструмент.

Калькулятор земельного кредита Legacy Ag Credit рассчитывает ежемесячные платежи по земельному кредиту. Он также оценивает общую сумму процентов на основе цены покупки, суммы первоначального взноса, процентной ставки и количества ежемесячных платежей.

Он также оценивает общую сумму процентов на основе цены покупки, суммы первоначального взноса, процентной ставки и количества ежемесячных платежей.

Если вы заинтересованы в покупке земли в Техасе, этот инструмент расскажет вам, чего ожидать, прежде чем поговорить с одним из наших кредитных специалистов.Собрав как можно больше знаний, вы почувствуете, что контролируете ситуацию и уверены, что вы выбираете лучший вариант финансирования для ваших нужд.

Как рассчитать проценты по земельному кредиту?

Если вы новичок в сфере земельных кредитов, вы должны знать, что проценты — это цена, которую вы платите, чтобы занять у нас деньги. Вот почему общая сумма платежа по кредиту будет варьироваться в зависимости от процентной ставки, даты закрытия и других факторов.

Хорошие новости? Как сельскохозяйственный и сельский жилищный кооператив, мы являемся частью системы фермерского кредита и можем предложить вам более низкую, чем обычно, процентную ставку.

Обычно процентные ставки меняются вверх и вниз в зависимости от инфляции или спроса и предложения на рынке. Отличительным преимуществом для нас является то, что у нас есть возможность предоставлять нашим членам долгосрочные кредиты с фиксированной процентной ставкой, которые могут снизить стоимость наших заемщиков. риск иметь дело с колебаниями процентных ставок в течение срока их кредитов.

Кредитные специалисты, менеджеры по работе с клиентами и даже директора Legacy Ag Credit — не просто финансовые эксперты. Они также погружены в сельскохозяйственную отрасль и точно знают, как сложно купить землю.После просмотра вашего недавнего кредита история, они помогут вам найти способы погасить кредит и осуществить свою мечту.

Готов стать землевладельцем Техаса? Посетите наши филиалы в Кантоне, Гилмере, Лонгвью, Сере Springs и Terrell или свяжитесь с нами, и мы свяжемся с вами!

Заявление об отказе от ответственности: Этот калькулятор предназначен для самостоятельного использования физическими лицами и не должен использоваться для предоставления консультаций по инвестициям, правовым вопросам, налогам или бухгалтерскому учету. Поскольку каждый бизнес уникален, инструмент предназначен только для иллюстративных целей, и мы не можем гарантировать 100% точность.Все кредиты подлежат утверждению, и условия кредита могут варьироваться.

Поскольку каждый бизнес уникален, инструмент предназначен только для иллюстративных целей, и мы не можем гарантировать 100% точность.Все кредиты подлежат утверждению, и условия кредита могут варьироваться.

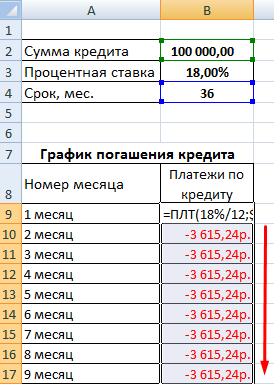

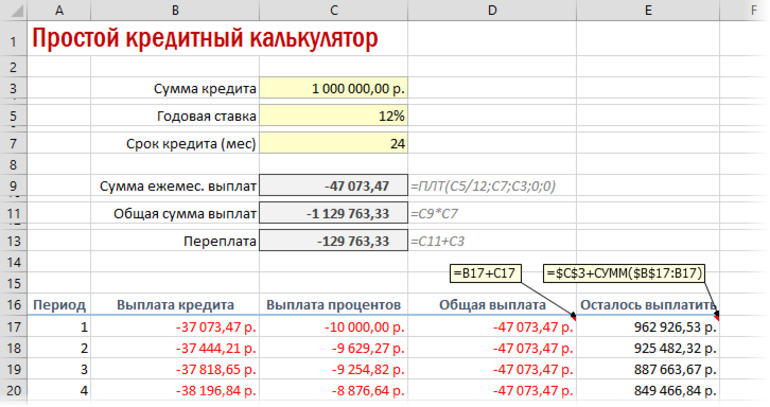

Как рассчитывается график погашения кредита?

Что такое график погашения кредита?

График погашения кредита содержит самую основную информацию о вашем кредите и способах его погашения. Как правило, он включает в себя полный список всех платежей, которые вам необходимо будет произвести в течение срока действия кредита. Каждый платеж в графике разбивается в соответствии с той частью платежа, которая идет на проценты и основную сумму.Как правило, вам также предоставляется остаток задолженности по кредиту после внесения каждого ежемесячного платежа, поэтому вы сможете увидеть, как будет уменьшаться ваш общий долг в ходе погашения кредита.

Вы также обычно получаете сводную информацию о погашении кредита либо в нижней части графика погашения, либо в отдельном разделе. В сводке будут суммированы все процентные платежи, которые вы заплатили в течение срока кредита, а также будет подтверждено, что общая сумма основных платежей составляет общую непогашенную сумму кредита.

В сводке будут суммированы все процентные платежи, которые вы заплатили в течение срока кредита, а также будет подтверждено, что общая сумма основных платежей составляет общую непогашенную сумму кредита.

Как рассчитать график погашения кредита, если известен ежемесячный платеж

Сравнительно легко составить график погашения кредита, если известен ежемесячный платеж по кредиту. Начиная с первого месяца, возьмите общую сумму кредита и умножьте ее на процентную ставку по кредиту. Затем для кредита с ежемесячными выплатами разделите результат на 12, чтобы получить ежемесячные проценты. Вычтите проценты из общей суммы ежемесячного платежа, и оставшаяся сумма пойдет на погашение основного долга.Для второго месяца сделайте то же самое, за исключением того, что начните с остатка основного долга с первого месяца, а не с первоначальной суммы кредита. К концу установленного срока кредита ваш основной долг должен быть равен нулю.

Возьмем простой пример: скажем, у вас есть ипотечный кредит на 30 лет на сумму 240 000 долларов США с процентной ставкой 5% и ежемесячным платежом в размере 1 288 долларов США. В первый месяц вы возьмете 240 000 долларов и умножите их на 5%, чтобы получить 12 000 долларов. Разделите это на 12, и вы получите 1000 долларов в виде процентов на первый ежемесячный платеж.Оставшиеся 288 долларов идут на выплату основного долга.

В первый месяц вы возьмете 240 000 долларов и умножите их на 5%, чтобы получить 12 000 долларов. Разделите это на 12, и вы получите 1000 долларов в виде процентов на первый ежемесячный платеж.Оставшиеся 288 долларов идут на выплату основного долга.

За второй месяц непогашенный основной остаток составляет 240 000 долларов минус 288 долларов, или 239 712 долларов. Умножьте это на 5% и разделите на 12, и вы получите немного меньшую сумму — 998,80 долларов — на проценты. Постепенно в последующие месяцы все меньше денег пойдет на проценты, и ваш основной баланс будет уменьшаться все быстрее и быстрее. К 360 месяцу вы должны всего 5 долларов в виде процентов, а оставшиеся 1283 доллара полностью погашают остаток.

Расчет графика амортизации, если вы не знаете свой платеж

Иногда, когда вы рассматриваете возможность получения кредита, все, что вы знаете, это то, сколько вы хотите взять взаймы и какова будет процентная ставка. В этом случае первым шагом будет выяснить, каков будет ежемесячный платеж. Затем вы можете выполнить шаги, описанные выше, чтобы рассчитать график амортизации.

В этом случае первым шагом будет выяснить, каков будет ежемесячный платеж. Затем вы можете выполнить шаги, описанные выше, чтобы рассчитать график амортизации.

Есть несколько способов сделать это. Самый простой — использовать калькулятор, который дает вам возможность ввести сумму кредита, процентную ставку и срок погашения.Например, наш ипотечный калькулятор даст вам ежемесячный платеж по ипотечному кредиту. Вы также можете использовать его для расчета платежей по другим типам кредитов, просто изменив условия и удалив любые оценки расходов на жилье.

Если вы делаете все сами, вы также можете использовать электронную таблицу Excel для расчета платежа. Функция PMT дает вам платеж на основе процентной ставки, количества платежей и основного остатка по кредиту. Например, чтобы рассчитать ежемесячный платеж в приведенном выше примере, вы можете установить в ячейке Excel значение = ПЛТ (5%/12 360 240 000).Это даст вам цифру в 1288 долларов, которую вы видели в этом примере.

Чем может быть полезен график погашения кредита

Существует множество способов использования информации в графике погашения кредита. Знание общей суммы процентов, которые вы будете платить в течение срока действия кредита, является хорошим стимулом для того, чтобы заставить вас вносить основную сумму досрочно. Когда вы делаете дополнительные платежи, которые уменьшают непогашенную основную сумму, они также уменьшают сумму будущих платежей, которые должны идти на проценты.Вот почему небольшая дополнительная уплаченная сумма может иметь такую огромную разницу.

Чтобы продемонстрировать, в приведенном выше примере скажем, что вместо того, чтобы платить 1288 долларов США в первый месяц, вы вложили дополнительные 300 долларов США в уменьшение основной суммы долга. Вы можете предположить, что в результате вы сэкономите 300 долларов на последнем платеже или, может быть, немного больше. Но благодаря сниженным процентам всего 300 долларов достаточно, чтобы вы не сделали весь последний платеж . Другими словами, 300 долларов сейчас сэкономят вам более 1300 долларов в будущем.

Другими словами, 300 долларов сейчас сэкономят вам более 1300 долларов в будущем.

Осторожно относитесь к своим кредитам

Даже когда ваш кредитор предоставляет вам график погашения кредита, вы можете просто проигнорировать его в куче других документов, с которыми вам приходится иметь дело. Но информация о графике погашения имеет решающее значение для понимания всех тонкостей вашего кредита. Зная, как рассчитывается график, вы можете точно определить, насколько ценным может быть погашение вашего долга как можно быстрее.

Как рассчитываются проценты по ипотечному кредиту?

Знаете ли вы, что есть несколько способов сэкономить проценты по ипотечному кредиту? Берите калькулятор и давайте посмотрим.

Когда вы берете ипотечный кредит, вам необходимо выплатить основную сумму (сумму займа) плюс проценты. Проценты — это то, что кредитор взимает, чтобы позволить вам занять деньги. Он рассчитывается как процент от остатка кредита и обычно взимается по годовой ставке. Вот почему многие процентные ставки обозначены буквами «в год» или «годовые».

Проценты — это то, что кредитор взимает, чтобы позволить вам занять деньги. Он рассчитывается как процент от остатка кредита и обычно взимается по годовой ставке. Вот почему многие процентные ставки обозначены буквами «в год» или «годовые».

Как рассчитываются проценты по ипотечному кредиту?

Проценты по ипотечному кредиту обычно рассчитываются ежедневно на непогашенный остаток кредита.Сумма процентов, которую вы в конечном итоге заплатите по своему кредиту, будет зависеть от ряда факторов, включая сумму кредита, процентную ставку, срок кредита, частоту погашения и от того, делаете ли вы какие-либо дополнительные выплаты или используете зачетный счет, если ваш кредит этот вариант.

На практике расчет обычно включает умножение остатка кредита на процентную ставку и деление на 365 дней (некоторые кредиторы делят на 366 дней в високосные годы). Это ваша ежедневная процентная ставка. Затем это обычно умножается на количество дней в месяце, чтобы определить сумму ежемесячных процентов.

Это ваша ежедневная процентная ставка. Затем это обычно умножается на количество дней в месяце, чтобы определить сумму ежемесячных процентов.

Какие доступны ставки по ипотечному кредиту?

Жилищные кредиты могут предлагать переменную или фиксированную процентную ставку, или вы можете разделить свой кредит так, чтобы часть вашего кредита имела фиксированную ставку, а остальная часть имела переменную ставку.При ипотечных кредитах с фиксированной процентной ставкой ваша процентная ставка фиксируется на определенный период времени (обычно от одного до пяти лет). При ипотечных кредитах с плавающей процентной ставкой ваша процентная ставка может повышаться или понижаться на протяжении всего срока кредита, в зависимости от ряда факторов, таких как официальная ставка Резервного банка.

В качестве гипотетического примера, если у вас есть остаток по кредиту в размере 400 000 долларов США при текущей средней стандартной переменной ставке в базе данных Canstar, равной 3.54% годовых (для заемщика с LVR 80%, сравнительные ставки варьируются в зависимости от конкретного выбранного продукта), ваша ежемесячная процентная ставка составит:

- 400 000 долларов x 0,0354 / 365 = 38,79 долларов в день

- 38,79 долл. США x 30 дней в июне = 1 163,84 долл. США в виде процентов за июнь месяц

Самая низкая стандартная переменная ставка в базе данных Canstar в настоящее время равна 2. 39% годовых (для заемщика с LVR 80% ставки сравнения варьируются в зависимости от конкретного выбранного продукта). Если бы у вас был остаток по кредиту в размере 400 000 долларов США с процентной ставкой 2,39% в год, ваша процентная ставка составила бы:

39% годовых (для заемщика с LVR 80% ставки сравнения варьируются в зависимости от конкретного выбранного продукта). Если бы у вас был остаток по кредиту в размере 400 000 долларов США с процентной ставкой 2,39% в год, ваша процентная ставка составила бы:

- 400 000 долларов x 0,0239 / 365 = 26,19 долларов в день

- 26,19 долл. США x 30 дней в июне = 785,75 долл. США в виде процентов за июнь месяц

Вы можете в течение определенного периода времени выплачивать только проценты по кредиту.Однако, поскольку вы не будете выплачивать основную сумму в течение этого времени, это означает, что вы, как правило, будете платить больше процентов по сравнению с тем, если бы вы выплачивали основную сумму и проценты.

Вы можете использовать ипотечный калькулятор Canstar, чтобы рассчитать общую сумму процентов, которые вы будете платить в течение срока действия кредита, и размер ежемесячных выплат.

Способы сэкономить на процентах по жилищному кредиту

Если вы хотите платить меньше процентов по ипотечному кредиту, есть несколько вариантов, которые вы можете рассмотреть в зависимости от ваших личных потребностей и обстоятельств:

1.Сделать дополнительные выплаты

Если вы можете сделать дополнительные выплаты сверх минимальной суммы, это уменьшит вашу основную сумму и снизит ваши проценты. Если у вас есть доступ к возможности перерисовки, вы также сможете получить доступ к любым дополнительным погашениям, если вам это необходимо (хотя может взиматься комиссия).

Чтобы дать вам представление о том, как дополнительные выплаты могут сэкономить вам деньги в виде процентов в течение срока действия кредита, вы можете воспользоваться калькулятором дополнительных выплат по ипотечному кредиту Canstar.

2. Использовать компенсационный счет

Если у вас есть ипотечный кредит с зачетным счетом, вы можете использовать его, чтобы платить меньше процентов. Компенсационный счет — это транзакционный счет, связанный с вашим кредитом, который компенсирует остаток вашего жилищного кредита.Другими словами, вам начисляются проценты только на разницу между остатком кредита и суммой на вашем зачетном счете. Например, если у вас есть кредит в размере 400 000 долларов США с 50 000 долларов США на связанном счете со 100% компенсацией, вы будете платить проценты только на 350 000 долларов США вашего баланса.

Например, если у вас есть кредит в размере 400 000 долларов США с 50 000 долларов США на связанном счете со 100% компенсацией, вы будете платить проценты только на 350 000 долларов США вашего баланса.

3. Увеличьте частоту погашения

Некоторые кредиторы предлагают вам возможность производить выплаты ежемесячно, раз в две недели или еженедельно.Перейдя на более частый график погашения, вы, как правило, будете платить меньше процентов. Это связано с тем, что проценты обычно рассчитываются ежедневно, и баланс, на который начисляются ваши проценты, будет ниже.

Если вы перейдете, например, на двухнедельные выплаты, вы также можете ежегодно платить сумму, эквивалентную погашению за один дополнительный месяц. Это потому, что в году 26 двухнедельников. При меньших процентах большая часть ваших выплат погасит основную сумму кредита, а это означает, что ваша ипотека будет погашена раньше.

Это потому, что в году 26 двухнедельников. При меньших процентах большая часть ваших выплат погасит основную сумму кредита, а это означает, что ваша ипотека будет погашена раньше.

Поскольку кредиторы могут использовать разные подходы к расчету выплат по кредиту, рекомендуется проверить, как ваш кредитор рассчитывает двухнедельные выплаты, чтобы понять, подходит ли он вам. Например, некоторые кредиторы рассчитывают двухнедельные выплаты, разделив ваши ежемесячные выплаты пополам, и вы платите эту сумму каждые две недели.Другие кредиторы рассчитывают выплаты так, чтобы вы платили ту же сумму, если вы платите раз в две недели или ежемесячно.

Источник: GaudiLab (Shutterstock).4. Переключиться на более низкий тариф

Австралийский рынок ипотечного кредитования отличается высокой конкуренцией, и ставки регулярно меняются, и то, что могло быть низким, когда вы брали кредит, теперь может не соответствовать остальной части рынка. Кредиторы могут с большей вероятностью, чем вы думаете, предложить вам скидки и выгодные условия, чтобы удержать вас.

Кредиторы могут с большей вероятностью, чем вы думаете, предложить вам скидки и выгодные условия, чтобы удержать вас.

- Изучение текущих ставок

- Узнайте, какие ставки получают новые владельцы домов

- Не бояться просить кредитора о лучшей ставке

- Подготовка к переключению банков.

5. Выберите жилищный кредит с более коротким сроком кредита

Еще один способ потенциально сэкономить проценты — перейти на ипотечный кредит с более коротким сроком кредита. Это снизит ваш интерес в долгосрочной перспективе. Однако имейте в виду, что вам нужно будет делать более высокие регулярные выплаты.

Независимо от того, рассматриваете ли вы возможность рефинансирования своего кредита или получения первого ипотечного кредита, вы можете сравнить свои варианты с Canstar. Canstar сравнивает сотни кредитов как по цене, так и по характеристикам.

В приведенных ниже сравнительных таблицах показаны некоторые продукты жилищного кредита с переменной процентной ставкой из базы данных Canstar со ссылками на веб-сайты кредиторов для заемщиков в Новом Южном Уэльсе, осуществляющих погашение основной суммы долга и процентов по кредиту в размере 350 000 долларов США с 80% LVR.Вы можете выбирать между вкладками «Рефинансирование», «Первый дом» и «Инвестирование», чтобы просмотреть результаты, наиболее подходящие для вас. Результаты сортируются по «текущей ставке» (от самой низкой к самой высокой). Прежде чем взять на себя обязательство по конкретному продукту жилищного кредита, заранее проконсультируйтесь с вашим кредитором и прочитайте соответствующую кредитную документацию, чтобы убедиться, что условия кредита соответствуют вашим потребностям и платежеспособности. Воспользуйтесь селектором жилищного кредита Canstar, чтобы просмотреть более широкий спектр продуктов жилищного кредита.

Результаты сортируются по «текущей ставке» (от самой низкой к самой высокой). Прежде чем взять на себя обязательство по конкретному продукту жилищного кредита, заранее проконсультируйтесь с вашим кредитором и прочитайте соответствующую кредитную документацию, чтобы убедиться, что условия кредита соответствуют вашим потребностям и платежеспособности. Воспользуйтесь селектором жилищного кредита Canstar, чтобы просмотреть более широкий спектр продуктов жилищного кредита.