Что такое экономическая рентабельность? Анализ экономической рентабельности :: BusinessMan.ru

Экономическая прибыль производства интересует не только инвесторов и директоров, но и простых рабочих. Ведь от нее зависит их заработная плата. Но вычислить прибыль от реализации товара, то, сколько нужно вложить средств, как изменяется величина активов, не совсем просто. Спрос, цена, количество продаж постоянно изменяются на плацдарме экономического рынка, поэтому важно следить за показателями рентабельности производства и анализировать их.

Что означает слово «рентабельность» в экономике?

Эффективность работы производства можно увидеть, вычислив прибыль, которую предприятие получило от реализации своей продукции. Капитал, оставшийся после покрытия затрат на производство товара, называется рентабельностью. Иначе говоря, это эффективное использование средств организации, в процессе которого она получает прибыль.

Рентабельность в экономике имеет абсолютные и относительные показатели, которые могут выражаться в рублях или процентах. Различные виды доходности на предприятии рассчитываются с помощью определенных формул.

Показатель экономической рентабельности

Это понятие обозначается в науке как прибыльность, доходность и полезность, характеризует экономическую эффективность и является относительным. Оно комплексно отражает плодотворность использования ресурсов того или иного предприятия.

Резервами принято считать материальные, трудовые, денежные и другие объекты. Коэффициент, который показывает, какова экономическая рентабельность предприятия, рассчитывается на основе отношения прибыли к активам. Этот показатель важен при статистическом отчете о работе объекта.

При проведении сравнительного и финансового анализа предприятия показатель экономической рентабельности рассчитывается в обязательном порядке. Для рыночной экономики существует система индексов (показателей) доходности (рентабельности), которую можно рассчитывать как в целом, так и по отдельным видам. Уровень и динамика показателя – это главные объекты внимания менеджеров организаций, поскольку рентабельность отражает достигнутый баланс внутренних и внешних экономических интересов. Выделяют следующие группы показателей прибыльности: рентабельность инвестиций, активов производства и продаж.

Прибыль от активов

Любому руководителю фирмы или ее инвестору важно знать, какую прибыль он имеет. Все виды дохода от деятельности предприятия рассчитываются по-разному.

Для каждого типа прибыльности есть свой путь определения необходимых значений. Формула для расчёта доходности активов выглядит следующим образом:

R (активов) = П (чистая, за определенный период)/ Величина активов (общая, за тот же период).

Расчеты показывают, как экономическая рентабельность активов способна порождать прибыль для предприятия. Это своеобразный индикатор, очищенный от заемных средств, который показывает, какова доходность и эффективность деятельности организации.

Прибыль производственных фондов

Рассчитывается экономическая рентабельность предприятия по отношению к группе производственных фондов (ПФ) по такой формуле:

R (ПФ) = Балансовая прибыль / Среднее значение (Цена основных производственных фондов + нематериальные активы + оборотные средства (товарные и материальные).

Рентабельность ПФ тем выше, чем выше прибыльность.

Показатель ПФ показывает значения того, какова на данный момент экономическая рентабельность. Формула ее имеет следующий вид:

R (ПФ) = П/ПФ (среднегодовая стоимость).

Если разделить прибыль от продаж за год на среднюю стоимость ОС (основных средств) и МПФ (материально-производственные фонды), то получим показатель прибыли производственных фондов. В таком случае экономическая рентабельность ПФ указывает на эффективность их использования. Конкретный смысл числовых значений состоит в сумме прибыли, приходящейся на каждую денежную единицу стоимости этой части активов. Чем больше данная величина, тем эффективнее используются ресурсы предприятия. Производственные фонды делят на основные и оборотные. По отношению к каждой группе можно делать расчет экономической рентабельности по идентичной методике. Чтобы расчеты были точными, берут средние показатели за период.

Доходность производственных фондов нужно не только определять, но и анализировать. Приемы анализа аналогичны другим показателям рентабельности. Достаточно провести анализ динамики показателя за несколько периодов — он называется горизонтальным. После этого следует сравнить значения со среднеотраслевыми или с уровнями аналогичных предприятий. Можно прибегнуть к факторному анализу, позволяющему определить причины изменений. Если же разделить валовую прибыль на себестоимость продукции, получим R производства. R себестоимости тоже называют доходностью производства. Это происходит по причине того, что экономическая рентабельность организации по себестоимости свидетельствует об эффективности предприятия в целом.

Прибыльность продаж

Экономическая рентабельность продаж указывает на долю прибыли в каждой заработанной денежной единице. Расчет доходности продаж имеет такой вид:

R (продаж) = Прибыль (чистая) / Выручка

Доходность продаж – это индикатор ценовой политики предприятия, показатель способности к контролю издержек, величина прибыли от реализации товара в каждой денежной единице выручки без издержек на проценты и налоги.

Рентабельность продаж характеризует многие факторы. К вышеперечисленным, например, относится показатель удельного веса прибыли в структуре выручки от реализованной продукции. Его называют нормой прибыльности.

Если рентабельность продаж понижается, значит, уменьшается конкурентоспособность продукции на рынке, что, в свою очередь, указывает на сокращение спроса. В этом случае необходимы конкретные меры предотвращения бесприбыльной работы предприятия. Чтобы достигнуть повышения рентабельности продаж, увеличивают цены на реализуемую продукцию, а также снижают ее себестоимость. Повысить прибыль от реализуемого товара можно путем увеличения удельного веса более доходных видов изделий.

Для увеличения прибыли от продажи организации необходимо держать под контролем любые изменения на рынке, отслеживать динамику ценовой политики на аналогичную продукцию, уровня затрат на производственные потребности и реализацию продукции, работать над ассортиментом.

Прибыль оборотных активов

Оборотными называют текущие активы, которые могут изменяться каждое мгновение. Если взять во внимание особенности бухучета, то часто трудно отделить оборотные активы (ОА) для основной и неосновной деятельности. Существует мнение, что целесообразнее рассчитывать доходность общих мобильных активов. При этом в расчет берут общую прибыль (убыток) до уплаты налогов. Тогда:

Оборотными называют текущие активы, которые могут изменяться каждое мгновение. Если взять во внимание особенности бухучета, то часто трудно отделить оборотные активы (ОА) для основной и неосновной деятельности. Существует мнение, что целесообразнее рассчитывать доходность общих мобильных активов. При этом в расчет берут общую прибыль (убыток) до уплаты налогов. Тогда:

R (ОА) общ. = (Прибыль (продажи+прочее) /общая величина ОА) *100%.

Если расписать эту формулу в развернутом виде, где учитывают затраты на себестоимость производства, расходы на коммерцию и управление, то получим:

R (ОА) общ. = ((Выручка с продаж – (Производственная себестоимость + расходы на коммерцию + расходы на управление) + Доходы (иные) – Расходы (иные)) / общая величина ОА) *100%.

Если же учитывать деление затрат, то формула рентабельности ОА будет такой:

R (ОА) общ. = ((Выручка от продажи – (Постоянные затраты + Переменные затраты) + Доходы (не основные) – Расходы (прочие) /общая величина ОА) *100%.

Прибыль от инвестиций

Доходность от инвестиций показывает результативность использования вложенных в развитие данного предприятия средств. Она также имеет свою фоормулу и рассчитывается следующим образом:

R(ин) = ((Инвестиционная прибыль — Цена инвестиций) / Стоимость инвестиций) * 100%.

Еще коэффициент рентабельности рассчитывают:

R (ин) = ((П + (Ц (продаж) + Ц (приобретения))) /Цена приобретения) *100%, где

Ц – цена.

Экономическая рентабельность собственного финансового капитала

Прибыльность собственного капитала (дальше — СК) говорит о доходе от вложенных финансов владельцами предприятия. Рассчитывается экономическая рентабельность капитала по формуле:

R (СК) = П (в пользовании организации) *100% / размер СК

Итогом сопоставления полезности активов и собственного капитала будут выводы о степени использования заимствованных средств, которые являются финансовыми рычагами для предприятия. Такой анализ необходим для повышения уровня доходности.

R собственного капитала будет выше, если вес (удельный) кредитных средств в общей сумме источников формирования активов возрастет. Разницу между прибыльностью СК и доходностью общей величины капитала называют эффектом финансового рычага.

Плечо финансового рычага показывает долю удельного веса заемных средств в общей сумме финансовых источников формирования имущества предприятия.

Оптимальным соотношение источников формирования активов предприятия будет считаться тогда, когда оно обеспечивает максимальный рост доходности собственного капитала в сочетании с приемлемой величиной финансового риска.

Прибыль продукции или деятельности производства

Рентабельность продукции для предприятия важно рассчитывать, так как она дает возможность определить разницу между затратами на ее производство и выручкой за нее. Этот показатель можно вычислить по формуле:

Рентабельность продукции для предприятия важно рассчитывать, так как она дает возможность определить разницу между затратами на ее производство и выручкой за нее. Этот показатель можно вычислить по формуле:

Прибыль, которая осталась в распоряжении предприятия, умноженная на 100%, и поделенная на полную себестоимость реализованной продукции.

Также до того как разделить на себестоимость, можно использовать значение прибыли от продажи продукции. Эта формула хорошо показывает, какой доход получило предприятие от каждого рубля, вложенного в производство и продажу товара. Рентабельность продукции можно высчитывать в рамках всей организации, а также по ее структурным составляющим.

Экономическая рентабельность совместных вложений капитала

Этот показатель является обобщающим для денежных средств всего предприятия. Он выражает, насколько эффективно они используются. По этому значению можно сделать выводы о всей работе организации, произвести анализ экономической рентабельности и затем принимать меры по повышению прибыльности или продолжать ту же работу.

Как и все остальные, рентабельность совокупных вложений капитала рассчитывается по своей формуле:

Расходы, возникшие в ходе займов + Прибыль, которой на данный момент располагает предприятие * на 100% / Значение совместного капитала (еще называется валютой баланса).

Формула экономической рентабельности

Экономическая рентабельность, формула которой является универсальной, рассчитывается просто:

R = (П (чистая или от продаж) / Показатель, для R рассчитываемой) *100%.

Показатель в знаменателе имеет всегда стоимостное выражение. Например, для объема продаж это выручка, которая, в свою очередь, рассчитывается так:

Цена * объем продаж = выручка.

businessman.ru

Экономическая рентабельность: что это такое

Часто начинающие предприниматели задумываются о том, насколько эффективен их бизнес и есть ли способы увеличения прибыли. Это вполне нормальные вопросы, задавать которые нужно на любом этапе становления компании. Чем чаще вы анализируете свою рентабельность, тем быстрее сможете реагировать на изменения или просадки, выстраивая свою работу наиболее эффективно. В этой статье мы рассмотрим, что такое экономическая рентабельность, как она рассчитывается и для чего, вообще, нужен этот коэффициент.

Введение

Для начала разберем, что именно называют словом рентабельность. Это относительный показатель эффективности работы компании. Относительные показатели выражаются в процентах, то есть их можно корректно сравнивать друг с другом, в отличие от абсолютных. Если расширить понятие, то можно назвать рентабельность эффективностью использования трудовых, денежных и материальных ресурсов. Понять, насколько вы эффективны, можно достаточно просто, для этого нужно посчитать прибыль за определенный период и вычесть из него сумму расходов, затраченных за этот же период на деятельность компании.

Внимание: рентабельность хоть и является относительным показателем, но может считаться не только в процентах или соотношении, но и в рублях.

Рентабельность — основной показатель работы предприятия

Существует несколько вариантов подсчета доходности компании, поэтому нужно не путать их при анализе. В целом же экономическая рентабельность активов показывает, насколько плодотворно работает предприятие, используя имеющиеся у него ресурсы. В случае если проводится финансовый или сравнительный анализ действия компании, то рентабельность является одним из ключевых показателей, который берется во внимание. Существуют общие показатели доходности для предприятий одной направленности, благодаря чему можно понять, насколько правильно вы работаете. К примеру, если средняя рентабельность ресторанного бизнеса 0,35, а ваше заведение получило коэффициент 0,2, то вы работаете неэффективно. Если коэффициент 0,4, то вы конкурентоспособны и действуете эффективнее большинства других заведений.

При этом рентабельность можно рассчитывать как для всей компании или предприятия, так и для конкретных направлений, цехов или видов деятельности. Главное в этом коэффициенте — это общая динамика и уровень. Если динамика положительная, то вы движетесь в правильном направлении, если отрицательная, то нужно продумать, как улучшить эффективность работы организации и сбалансировать ее работу.

Типы прибыльности

Экономисты выделяют три основных группы прибыльности:

- Рентабельность активов.

- Рентабельность инвестиций.

- Рентабельность продаж.

Существуют и другие виды прибыльности, о них мы поговорим чуть позже. Сейчас рассмотрим ключевые коэффициенты, которые используются чаще всего.

Для подсчета по активам используется простая формула R=Пч/Ва, где R — рентабельность активов, Пч — чистая прибыль, полученная компанией за конкретный период, а Ва — общая величина имеющихся активов (берется цифра за период, для которого высчитывается Пч). Получив коэффициент, вы узнаете, сколько именно прибыли могут приносить ваши активы. Он будет индикатором того, сколько прибыли смогут генерировать ваши активы за определенный период времени. Так вы сможете понять, есть ли смысл их наращивать или лучше, наоборот, избавиться от части, чтобы повысить эффективность.

Если нужно высчитать коэффициент по производственному фонду, то используется формула R=Бп/Сз, где R — рентабельность по производственному фонду, Бп — балансовая прибыль, Ср — среднее значение стоимости ПФ, оборотных средств и нематериальных активов. Здесь наблюдается прямая зависимость — чем больше прибыль, тем выше R. Соответственно, чем выше коэффициент, тем лучше предприятие управляет своим производственным фондом.

Внимание: ПФ можно разделить на оборотные и основные. Вести расчет можно по каждому типу производственного фонда, высчитывая необходимые значения и отслеживая общую динамику за определенные периоды.

Классическая формула рентабельности

Далее разберем, что представляет собой рентабельность продаж. Она показывает, какая доля прибыли содержится в каждом полученном от деятельности компании рубле. Формула экономической рентабельности по продажам схожа с рассматриваемой выше, она записывается в виде R=Пч/В, где R — рентабельность продаж, Пч — чистая прибыль, полученная за определенный срок, а В — выручка. Высчитав этот коэффициент, вы сможете проанализировать, насколько эффективна ваша политика по формированию цены на услуги или товары, нак вы контролируете расходы и издержки. Этот коэффициент затрагивает множество факторов, поэтому нужно крайне внимательно к нему относиться и грамотно анализировать. При этом снижение коэффициента не всегда связано с правильностью политики руководства компании. К примеру, продажи могут упасть из-за насыщения рынка, общего падения покупательной способности, морального устаревания товара. Это значит, что просто пришло время переключиться на что-то другое, чтобы не допустить падения прибыли, иначе перспективы у компании будут весьма туманными. Чтобы повысить коэффициент, можно снизить себестоимость выпуска продукции или же, наоборот, повысить отпускные цены, но универсального рецепта нет, все нужно рассчитывать и анализировать.

Так, повысив отпускную цену без анализа рынка, вы еще больше уменьшите объем продаж за счет того, что покупатели будут убегать к конкурентам, предлагающим аналогичные товары дешевле. Снижение себестоимости обычно проводится за счет покупки более дешевого сырья или урезания зарплат/расходов на производство, что приводит к ухудшению качества готового продукта или повышению недовольства в коллективе. Действовать резко и наобум нельзя, нужно просто постоянно следить за коэффициентами, анализировать рынок, следить за динамикой цен и затрат, заниматься маркетингом и просчетом возможных рынков.

Напоследок рассмотрим, как ищется рентабельность инвестиций. Этот коэффициент показывает, насколько эффективно компания расходует привлеченные инвестиции, что позволяет оценить, как быстро окупятся вложения и есть ли смысл в инвестициях в данную компанию. Здесь используется несколько другая формула: R=((Ип-Ци)/Си)*100%, где Ип — прибыль от инвестиции, Ци — цена сделанной инвестиции, а Си — стоимость инвестиции. Также можно воспользоваться формулой ((П+(Цп + Цпр))/Цпр*100%, где П означает полученную прибыль за определенный срок, Цп — цена продаж, а Цпр — цена приобретения.

Рентабельность собственного капитала

Рассматривая различные типы прибыльности нельзя обойти стороной и такой термин, как рентабельность собственного или имеющегося капитала. Ее расчет делается по классической формуле R=Пп*100%/ СК, где СК и является собственным капиталом. В результате вы сможете понять, насколько эффективно расходуются активы, насколько — собственный капитал, есть ли основания для привлечения инвестиций или оформления кредитов. Соответственно, по Рск следует также отслеживать общую динамику, чтобы понимать, насколько ваша доходность сопоставима с другими схожими компаниями и в каком направлении она движется. При этом разница между прибыльностью собственного капитала и доходами, полученными за определенный период, носит название финансовым рычагом. Его плечо указывает на то, сколько удельного веса имеется у привлеченных/кредитных средств во всем объеме имущества компании.

Итак, вы уже знаете всю необходимую информацию по теме статьи. В качестве вывода приведем универсальную формулу расчета: R=(П/Пр)*100%. В этой формуле П — прибыль, полученная от продаж или чистая, а Пр — показатель, для которого высчитывается рентабельность (выше мы показали, что они могут быть разными).

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Формула экономической рентабельности активов и по балансу предприятия

Экономическую рентабельность можно рассчитывать по формуле:

R = P/Aср × 100%, где

R – Рентабельность;

Aср – средняя величина активов.

Экономическая рентабельность – главный объект интересов управляющего персонала организации, так как данный коэффициент показывает тенденцию развития и увеличения всех ресурсов производственного и финансового процессов в динамике предприятия. Данный показатель дает отражение возможности организации получению прибыли.

Коэффициент рентабельности активов (ROA)

Данный индекс отражает возможности организации результативное использование активов с целью получения прибыли, а также, характеризуется средняя доходность от всех источников средств.

Расчет данного показателя имеет вид:

ROA = (Pч + Perc (1 – N)) / Aсс × 100%, где

ROA–индекс рентабельности активов;

Pч – чистая прибыль;

Perc – кредитные проценты;

N – налоговая ставка;

Aсс– средний размер суммы активов за год.

Величины кредитных процентов и чистой прибыли складывают для их исключения из показателя. Впоследствии, подсчет становится независим от способов финансовой деятельности, и облегчает сравнение показателей разных компаний.

При расчете данного показателя все данные используются из годового отчета о прибыли и убытке. Если же расчет ведется на период, менее года, то ROA нужно умножить на количество периодов в году.

Существует несколько видов показателей, характеризующих рентабельность.

Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах организации.

Показатель рентабельности чистых активов

Под чистыми активами подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

Чистые активы рассчитывают по следующей формуле:

Aч= Pб – I, где

Aч – активы чистые;

Pб – стоимость по балансу;

I – обязательства по долгам.

- При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества».

- Aч рассчитывают по бухгалтерскому балансу.

- Aч< УК (уставной капитал) – организация должна их сравнять.

- УК < установленной законом суммы, то может следовать ликвидация организации.

Индекс рентабельности чистых активов можно найти по данной формуле:

Rча = Pч /V, где

Rча – рентабельность чистых активов;

Pч – прибыль чистая;

V – доход от реализации товаров.

Данный показатель дает понятие прибыльности организации в доле чистой прибыли на реализованный товар.

Показатель рентабельности активов (расчет по балансу предприятия)

Для того, чтобы рассчитать показатель рентабельности совокупных активов по балансу, нужно взять величины чистой прибыли и активов.

Далее нужно подставить их в формулу:

Rба = Pч × 360/t × 1/ val, где

Rба – рентабельность активов по балансу;

Pч – прибыль чистая;

t – период расчета;

val – балансовая валюта.

Крупным и средним организациям для облегчения вычисления данного показателя нужно рассчитать среднее арифметическое данных величин:

- Внеоборотные активы (стр. 190, 1 раздел, « Итого»).

- Оборотные активы (стр. 290, 2 раздел, «Итого»).

Для менее крупных и малых предприятий эти данные рассчитываются иначе:

- Внеоборотные активы – стр. 1150 + 1170.

- Оборотные активы – стр. 1210 + стр. 1250 + стр. 1230.

Для получения среднегодовых значений необходимо суммировать значения на конец и начало года. Рентабельность найти из основной формулы. Внеоборотные оборотные активы нужно сложить.

При необходимости вычисления рентабельности оборотной (внеоборотной) раздельно, расчет происходит по формулам:

Rвн = P/Aвн и

Rоб = P/сс где

Rвн и Rоб – внеоборотная и оборотная рентабельность;

P – прибыль;

Aвн и Aоб – среднегодовые значения активов внеоборотных и оборотных соответственно.

Формула рентабельности оборотных активов

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

- Предметы труда (ресурсы, детализация и др.).

- Средства труда (служба менее 1 года).

- Будущий ущерб и неоконченное производство.

Данный индекс рентабельности показывает процентное обеспечение удовлетворительным количеством прибыли по отношению к оборотным средствам.

Данная разновидность рентабельности отражает обеспечение нормальной величины прибыли к оборотным активам организации. С ростом данного показателя повышается и результативность предприятия.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

- Финансовая стадия.

- Производственная стадия.

- Продукционная стадия.

Финансовая – обращает денежные средства в производственный запас;

Производственная – себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная – произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Представим формулу коэффициента рентабельности оборотных активов:

Rоа= Pч/ Aо ср, где

Rоа – рентабельность оборотных средств;

Pч – прибыль чистая;

Aо ср – среднегодовая стоимость оборотных активов.

С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства.

Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Показатель рентабельности текущих активов

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс охарактеризовывается эффективностью каждого рубля, который был вложен в оборотные средства организации.

Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Rта = Pс / Aт ср, где

Rта – рентабельность текущих активов;

Pс – чистая прибыль;

Aт ср – среднегодовая стоимость текущих активов.

Индекс рассчитывается обычно как ежегодный показатель. Если же его необходимо рассчитать за более короткий период, то значение прибыли нужно умножить на коэффициенты 12, 4, 2 соответственно. Вдобавок, необходимо рассчитать средний показатель оборотных средств за данный период.

Для повышения уровня прибыльности от продаж товаров, предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров. Постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

- Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

- Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

corphunter.ru

Экономическая рентабельность — ГЛАВБУХ-ИНФО

Экономическая рентабельность — определение

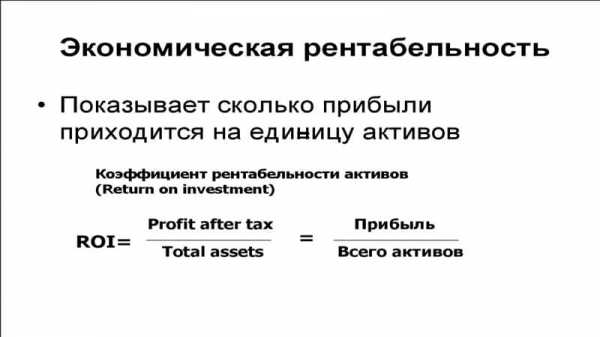

Экономическая рентабельность — коэффициент равный отношению балансовой прибыли от реализации к среднегодовой стоимости всего инвестированного капитала. Данными для его расчета служит бухгалтерский баланс.

Экономическая рентабельность — что показывает

Экономическая рентабельность показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования).

Экономическая рентабельность — формула

Общая формула расчета коэффициента:

| Кэр = | Прибыль до налогообложения | *100% |

| Средняя величина активов |

Формула расчета по данным бухгалтерского баланса:

| Kэр = | стр.140 | *100% |

| 0.5 * (стр.300 нг + стр.300 кг) |

где стр.140, стр. 300 нг — на начало года, стр. 300 кг — на конец года отчета о прибылях и убытках (форма №2).

Экономическая рентабельность — значение

Уровень и динамика показателя – Экономическая рентабельность является главным объектом внимания менеджеров компаний, поскольку рентабельность совокупного капитала аккумулирует в себе структуру и движение всех видов производственных и финансовых ресурсов организации, издержек производства и обращения, размеры, структуру и соответствие рыночному спросу выпускаемой продукции или выполняемых работ (услуг). Экономическая рентабельность отражает достигнутый в компании баланс экономических интересов внутренних и внешних участников бизнеса.

glavbuh-info.ru

Экономическая рентабельность: формула и показатели

Как руководящий состав, так и штат исполнительных сотрудников нередко интересует возможности извлечения прибыли от производства той или иной продукции. От этого напрямую зависит уровень доходов каждого участника процесса изготовления определенных групп товаров.

Несложно проделать вычисления предполагаемой прибыли от продажи изготовленной продукции. Сложность заключается в возможностях распределения основных активов для правильной организации рабочего процесса.

Что подразумевается под понятием «рентабельность»?

Экономическая рентабельность

Результативность работы производственных цехов может быть повышена благодаря правильному вычислению прибыли, которую организация может извлекать в результате реализации изготовленных товаров. Под рентабельностью подразумевается остаток объема ресурсов, полученный после покрытия необходимых расходов на изготовления продукции. Другими словами, рентабельностью можно назвать грамотное распределение средств предприятия, в результате которого может быть извлечена денежная прибыль.

В работе организаций показатели рентабельности обозначаются в виде точной суммы или относительных объемов и, соответственно, выражаться в денежном эквиваленте и в процентном соотношении. В отдельных разновидностях схем получения доходов используются вполне конкретные формулы.

Показатель рентабельности

Коэффициент рентабельности

Как было сказано ранее, под этим понятием подразумевается прибыльность организованной рабочей схемы, ее полезность, уровень доходности, а также экономической эффективности.

Понятие рентабельности используется для возможности максимально обобщенного отображения плодотворности применения полезных ресурсов различных организаций и предприятий.

Под резервами обычно подразумеваются трудовые, материальные, финансовые и различные виды других объектов. Коэффициент, определяющий уровень рентабельности организации, вычисляется на основе сравнения вложенных средств и извлеченной прибыли. Данный показатель всегда учитывается при рассмотрении статистической отчетности о работе того или иного предприятия.

В процессе проведения определенных сравнений и анализа распределения финансов предприятия, коэффициент рентабельности вычисляется в любом случае. В системе народного хозяйства используется специальная система индексов, отображающих доходность, которая может определяться как в совокупности, так и по отдельным разновидностям продукции. Динамика показателя рентабельности и ее уровень в первую очередь принимаются во внимание управленческих кадров различных организаций, поскольку эти показатели отображают существующее соотношение как внешних, так и внутриорганизационных интересов.

Существуют такие группы индексации прибыльности:

- Рентабельность активов производства

- Показатель рентабельности продаж

- Уровень рентабельности вложенных инвестиций

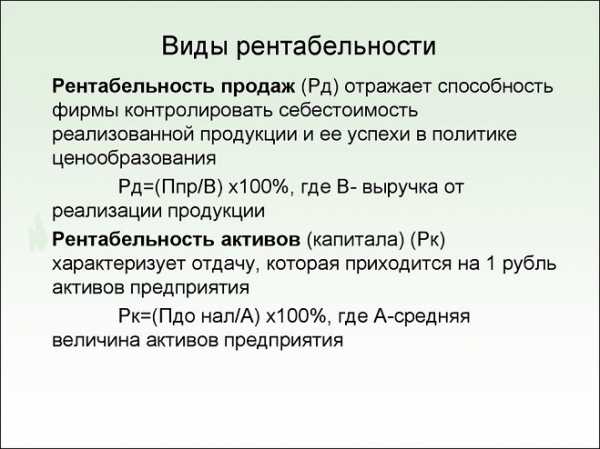

Прибыльность продаж

Рентабельность продаж определяет на часть прибыли в отдельной извлеченной денежной единице. Совокупный расчет доходности от всех продаж выглядит так:

R (продаж) = извлеченная прибыл / полученную выручку

Прибыль

Под понятием доходности продаж подразумевается своеобразный индикатор проводимой ценовой политики в конкретной организации, показатель возможности регулирования издержек, объем совокупной прибыли от продажи товарных единиц в полученной выручке без учета издержек, налоговых и других отчислений. Снижение показателя рентабельности продаж, способность предприятия конкурировать на рынке резко ослабевает. В таких ситуациях требуются определенные решения для того, чтобы извлечение прибыли в результате работы предприятия было возможно.

Чтобы извлекаемая прибыль увеличилась, нередко используется метод повышения удельного веса отдельных разновидностей продукции с большей доходностью.

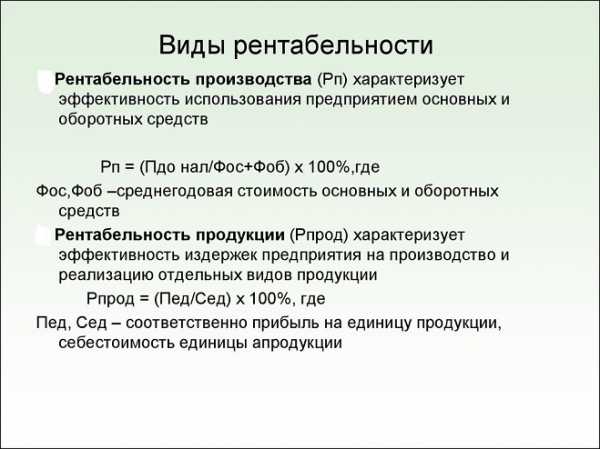

Доходность производственных фондов

Рассмотрим общепринятую формулу, используемую для определения рентабельности организации относительно нескольких производственных фондов:

R(ПФ) = Общая балансовая прибыль / усредненный показатель (стоимость главных производственных фондов + используемые нематериальные активы + вложенные оборотные денежные средства, а также товарные и другие материальные)

Показатель рентабельности ПФ будет возрастать одновременно с повышением уровня прибыльности организации. Показатель ПФ отображает уровень текущей экономической рентабельности. Ее формула отображается следующим образом:

R (ПФ) = П / ПФ (усредненная цена за год)

Экономическая выгода

Объем извлеченной прибыли (ПФ) определяется посредством деления прибыли, полученной от реализации продукции за годовой период, на усредненную цену основных средств с ресурсной базой материально-производственных фондов. В подобных ситуациях рентабельность ПФ определяет результативность применения их ресурсной базы.

Определяемая суть цифровых показателей заключается в общей сумме извлеченной прибыли, приходящейся на все без исключения денежные средства, определяющие цену данной части активов. Доходность задействованных производственных фондов подлежит не только определению, но и тщательному анализу.

Извлечение прибыли от вложенных активов

Каждому руководителю или владельцу какой-либо организации необходимо знать, какова прибыльность его предприятия. Все способы извлечения доходов в процессе работы организации могут рассчитываться самыми разными способами. Для отдельных видов прибыльности существует индивидуальный способ установления необходимых коэффициентов.

Рассмотрим формулу, при помощи которой выполняется определение доходности активов:

R (рентабельность активов) = П (прибыль, извлеченная за конкретный промежуток времени) / размер вложенных средств за аналогичный период

По таким расчетам можно определить возможность повышения доходности организации при увеличении уровня экономической рентабельности. Это некое подобие индикатора, не учитывающего заемные материальные средства, отображающего уровень доходности и результативности работы предприятия.

Извлечение прибыли от оборотных активов

Под оборотными подразумеваются текущие активы, размер которых может регулярно изменяться. Если принимать во внимание некоторые особенности бухгалтерского учета, определение текущих оборотных активов может подразумевать определенный трудности.

Бытует точка зрения о целесообразности определения уровня доходности совокупных мобильных активов. При этом обязательно учитывается совокупная прибыль, а также убыток до отчисления средств в налоговую.

Рентабельность совместных вложений

Данный показатель считается обобщающим для всех финансов организации. Он отображает эффективность применения денежных средств. По данному показателю могут быть сделаны вполне определенные выводы относительно всей деятельности организации: анализировать уровень рентабельности, принимать соответствующие меры для увеличения доходности или продолжать работу предприятия в прежнем режиме.

Чтобы экономическую рентабельность можно было повысить, нужно регулярно отслеживать различные изменения условий работы рынка, ценовую политику в конкретном сегменте, а также объем совокупных расходов на всевозможные потребности производства, постоянная работа над реализуемым ассортиментом и совершенствование качества продукции.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Формула рентабельности производства и примеры

Понятие рентабельности производства

Каждое предприятие в своей работе стремится к получению прибыли, которая является абсолютным показателем. Это означает, что показатель прибыли недостаточно информативен при расчете эффективности деятельности компании.

Для того, что бы понять, как получена данная прибыль, вычисляют относительные показатели, одним из важнейших из которых является рентабельность.

Рентабельность может высчитываться для любых показателей, но они обязательно должны соотноситься друг с другом. Формула рентабельности производства может быть основана на прибыли-нетто или прибыли-брутто (после уплаты налогов или до).

С помощью рентабельности производства можно соотнести величину полученной прибыли с теми средствами, которые затрачены на нее (сумма прибыли на 1 рубль затраченных фондов производства).

Формула рентабельности производства

Рентабельность производства является важным показателем, с помощью которого определяется эффективность деятельности предприятий.

Уровень рентабельности производства определяется формулой, которая выглядит следующим образом:

Рпр = П/(ОС+ОбС) *100%

Здесь Рпр – рентабельность производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

ОС – стоимость основных средств,

ОбС – стоимость оборотных средств.

Формула рентабельности производства рассчитывается не зависимо от сферы деятельности предприятия и отражает базовую концепцию, в соответствии с которой соотносятся получаемая прибыль и суммапроизводственных фондов, которые на нее затрачиваются.

Некоторые предприятия практикуют расчет рентабельности по каждому отдельному производству. Вышеприведенная формула рентабельности производства дает возможность для расчета рентабельности, как для отдельных участков (цехов), так и по каждому видупроизведенной продукции.

Что показывает рентабельность производства

Рентабельность производства будет тем выше, чем меньше фондов используется для получения соответствующей суммы прибыли. При этом эффективность деятельности компании будет выше.

Рост значения рентабельности производства может говорить:

- о снижении себестоимости продукции,

- о повышении качества продукции,

- об увеличении массы прибыли.

Если показатель рентабельности падает, то это свидетельствует:

- об ухудшении использования основных и оборотных фондов,

- об ухудшении качества,

- о росте себестоимости.

Способы увеличения рентабельности производства

В соответствии с формулой рентабельности производства, можно сделать вывод, что увеличение рентабельности производства можно достичь следующими способами:

- рост величины прибыли,

- увеличение стоимости и эффективности использования основных средств,

- увеличение стоимости и эффективности использования оборотных средств.

Примеры решения задач

ru.solverbook.com

Виды рентабельности в экономике

Рентабельность предприятия

Различные виды рентабельности определяются с целью выявить степень эффективности работы предприятия или отдельных его звеньев. Рентабельность помогает выявить, насколько продуктивно используются ресурсы компании.

Виды рентабельности, определимые для различных показателей работы предприятия, часто сравнивают с показателями КПД. Они соотносят понесенные затраты и полученную в результате прибыль, то есть расходы и доходы. Если по итогам расчетного периода бизнес дает прибыль, то его называют рентабельным.

Виды рентабельности

Значение показателей эффективности традиционно различают в соответствии с видами бизнеса, поэтому говорят о разных видах рентабельности. Виды рентабельности используют различные коэффициенты, поэтому формулы отличаются.

Если рассматривать общую рентабельность активов, то можно сказать, что она является характеристикой, отражающей количество денежных средств, привлеченных предприятием для получения прибыли в один рубль. Оценка рентабельности проводится по соотношению прибыли до уплаты налогов к средней величине стоимости всех активов предприятия за рассматриваемый период.

Рентабельность активов является способностью активов предприятия создать прибыль. Также можно определить отдельно рентабельность самих активов предприятия, вычисляя ее через отношение прибыли предприятия к средней стоимости привлеченных активов.

Рентабельность продукции и производства

Рентабельность товара или продукта является соотношением между прибылью от его продажи и средствами, которые потрачены на выпуск. Рентабельность в данном случае характеризует степень выгодности производства определенного вида товара или услуги.

Виды рентабельности также включают рентабельность самого производства в целом. Данный показатель способен характеризовать целесообразность определенного типа бизнеса. Здесь можно говорить об отношении производственных затрат к полученной в результате чистой прибыли. Рентабельным можно считать производство, обладающее положительным балансом прибыли и издержек. Среди мер увеличения такого вида рентабельности можно выделить уменьшение себестоимости продукции и максимизация качества производства.

Расчет и коэффициенты рентабельности

Виды рентабельности более полно можно рассмотреть на примере формул. Выделяют следующие виды рентабельности:

- Активов,

- Основных средств,

- Оборотных средств,

- Капитала,

- Инвестиций и др.

Формула рентабельности активов представлена следующим равенством:

ROA = Прибыль/Стоимость активов*100%

Здесь рассматриваются не только собственные активы компании, расчет можно провести и по заемным активам (привлеченным), так и по активам в совокупности.

Рассматривая рентабельность основных средств или фондов, можно сказать, что показатель определяется аналогично. Только расчет производится по основным производственным фондам, поэтому формула учитывает именно их стоимость.

Рентабельность капитала и инвестиций

Показатель рентабельности капитала показывает степень эффективности, с которой используются собственные средства (например, в компании или банке). Здесь происходит расчет отношения чистой прибыли к сумме уставного капитала (в некоторых случаях дополнительного):

ROE = сумма прибыли / капитал*100%

Разница рентабельности активов и капитала отражает величину финансового рычага. Финансовый рычаг представляет размер заемных средств, которые используют для ведения бизнеса. Показатель ROE – важнейший показатель для анализа деятельности компании.

Значение рентабельности инвестиций (ROI)оценивает сумму прибыли, получаемой от начальных инвестиций. Она представляет собой отношение получаемой прибыли и суммы первоначальных вложений.

Примеры решения задач

ru.solverbook.com

Добавить комментарий

Комментарий добавить легко