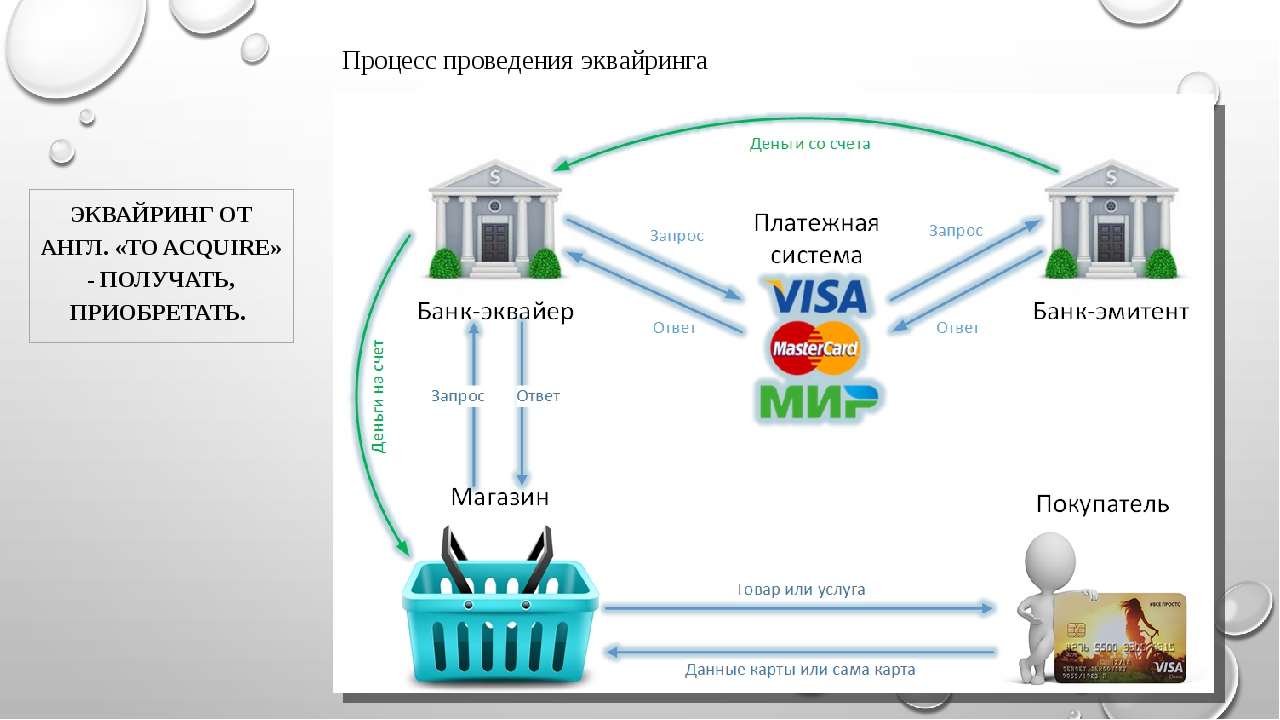

Что такое эквайринг и как он работает

Такой эквайринг используют в магазинах, предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе с устройством, обеспечить бесперебойное функционирование терминалов и круглосуточную техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой определяется договором.

На сумму выплат влияют оборот и сфера

деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета

бытовой

техники: во втором случае вероятность возврата товара выше.

Так называют способ оплаты в интернете картой или электронными деньгами с использованием специальных интерфейсов, которые помогают сохранить конфиденциальность персональных и платёжных данных покупателя. В качестве дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный в СМС или уведомлении банковского приложения.

Комиссия

в интернет-эквайринге самая высокая. Она может составлять в среднем

1,6–3,5 % и взиматься не только

с продавца,

но и с покупателя.

С помощью мобильного эквайринга покупатели расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты, курьеры, в автолавках, передвижных пунктах продажи и т. п.

Платежи принимаются через

установленное на смартфон или планшет приложение, к которому по блютусу или

кабелем подключается mPOS-терминал (от англ. mobile point of sale — мобильная

точка продажи). Его можно использовать в любом месте,

где есть стабильный мобильный интернет, в отличие от стационарных POS-систем

в торговом эквайринге.

Главный минус этой услуги с точки зрения пользователя — комиссия, которую ему приходится платить сверх основной суммы за проведение платежей или при снятии наличных с карты. Чаще всего проценты берут кредитные организации, которые не являются партнёрами банка-эмитента, выдавшего карту.

Эквайринг банковских карт в ООО «БПЦ Процессинг». Услуги эквайринга платежных пластиковых карт для любой организации

Эквайринг банковских карт — востребованная услуга, которую предлагают финансовые организации. Она позволяет торговым предприятиям проводить безналичные расчеты при работе с покупателями и клиентами. Многие люди предпочитают оплачивать товары и услуги с помощью пластиковых карт — это удобно, быстро и просто. Согласно статистике, по итогам первой половины 2019 года доля безналичных покупок в России составила более 50%. Поэтому коммерческие организации активно подключают эквайринг платежных карт, чтобы не терять клиентов, которые не используют наличные деньги.

Она позволяет торговым предприятиям проводить безналичные расчеты при работе с покупателями и клиентами. Многие люди предпочитают оплачивать товары и услуги с помощью пластиковых карт — это удобно, быстро и просто. Согласно статистике, по итогам первой половины 2019 года доля безналичных покупок в России составила более 50%. Поэтому коммерческие организации активно подключают эквайринг платежных карт, чтобы не терять клиентов, которые не используют наличные деньги.

Что такое эквайринг пластиковых карт?

- клиент — держатель дебетовой или кредитной карты;

- торговое предприятие — компания, реализующая товары или оказывающая услуги;

- банк — осуществляет эмиссию и эквайринг платежной карты.

При использовании технологии Contactless покупатель может оплатить товары одним касанием банковской карты, смартфона и прочих устройств, при этом значительное количество покупателей придерживаются классического контактного варианта оплаты. За эти несколько секунд происходит множество операций. Информация поступает на обработку в процессинговый центр, из которого данные отправляют платежной системе. На этом этапе информацию проверяют, после чего она поступает в банк-эмитент, который разрешает или запрещает проведение транзакции. Сюда же можно отнести и платежи по QR-коду, стремительно набирающие популярность: покупателю достаточно сфотографировать QR-код продавца прямо на кассе, сумма автоматически списывается с банковского счета, привязанного к мобильному приложению.

Разновидности эквайринга

Среди основных разновидностей эквайринга банковских карт в России наиболее распространены:

- торговый,

- мобильный,

- интернет-эквайринг.

В первом случае оплата происходит через POS-терминалы. Такой способ безналичного расчета широко применяют в магазинах, заведениях общественного питания, предприятиях сферы обслуживания и т.д. Мобильный эквайринг востребован в малом и среднем бизнесе. Он позволяет оплачивать товары или услуги через планшет или смартфон, но с более высокой комиссией.

Интернет-эквайринг — наиболее перспективное направление. Распространенность данного вида эквайринга пластиковых карт напрямую связана с быстрым развитием интернет-торговли. Для безналичной оплаты покупок используются не терминалы или картридеры, а специальные программы. Интернет-эквайринг доступен различным площадкам, имеющим определенный веб-интерфейс. Такой способ оплаты требует соблюдения мер безопасности, которые включают сохранение конфиденциальности данных, защиту от мошенников и др.

Предоставление услуг эквайринга платежных карт

ООО «БПЦ Процессинг» предоставляет услуги эквайринга платежных карт систем МИР, VISA, MasterCard.

- оперативное подключение веб-интерфейса,

- сопровождение подключения интернет-магазина,

- быструю регистрацию терминалов,

- обслуживание устройств и сервисов,

- круглосуточную поддержку торгово-сервисных предприятий,

- доступ к передовым решениям на рынке.

Чтобы воспользоваться услугой, оставьте электронную заявку на сайте. Вскоре мы свяжемся с Вами для обсуждения условий сотрудничества. Узнать более подробную информацию о предложении и задать вопросы можно по телефону, указанному в разделе «Контакты».

19 Июля 2019

Обеспечение безопасности расчетов банковскими платежными картами

Что такое мобильный эквайринг? Услуги эквайринга – операции, оплата, стоимость, комиссия, оборудование 2can.

Как это работает?

Эквайринг с использованием обычного POS-терминала включает следующие операции. В картоприемник со считывающим устройством вставляется карта, информация которой расположена на магнитной полосе или чипе. После введения карты в кард-ридер активизируется система перевода денег, для подтверждения которой вводят необходимую сумму. После перечисления средств печатается в двух экземплярах чек – операция завершена.

В удобстве такого вида оплаты сомнений нет, но возможность безналичного расчета не всегда присутствует. Даже несмотря на большое количество пластиковых карт в обороте у населения, количество терминалов достаточно мало. Поэтому необходимо найти альтернативу обычному pos-терминалу.

Преимущества мобильного эквайринга

Абсолютно новым видом безналичного расчета в России является мобильный эквайринг. Он осуществляется при помощи простого оборудования – смартфона и подключенного кард-ридера.

Мобильные POS-терминалы работают с картами крупнейших международных систем Visa Int. , MasterCard Worldwide, МИР и т.д.

, MasterCard Worldwide, МИР и т.д.

Мобильный эквайринг от компании 2сan

Преимущества:

- Простая регистрация и заключение договора эквайринга, минимальная комиссия

- Гибкая система тарификации и сроков возмещения

- Получение денег без дополнительных и скрытых комиссий на расчетный счет в любом банке

- Гарантированное увеличение количества клиентов – владельцев пластиковых карт и как следствие успешный бизнес

- Средний уровень увеличения чека – 20%

- Абсолютная безопасность производимых расчетов

- Понятная система составления отчетности

- Осуществление клиентской поддержки в любое время суток и в любой день недели на протяжении всего года

- Простота в управлении платежами

Сотрудничество с 2сan гарантирует Вашему бизнесу стремительный прогрессивный рост. Ведь упрощение системы оплаты позволит Вам обслужить за минимальное количество времени больше клиентов. Это понравиться и самим потребителям товаров и услуг, ведь они смогут сэкономить время, освободившись от бесконечных очередей. От сотрудничества с 2сan Вы извлечете самое полезное, а именно:

Это понравиться и самим потребителям товаров и услуг, ведь они смогут сэкономить время, освободившись от бесконечных очередей. От сотрудничества с 2сan Вы извлечете самое полезное, а именно:

- Простоту подключения необходимых систем

- Безопасный сервис и надежность в расчетах

- Возможность осуществлять транзакции при помощи карт мировых платежных систем

- Бесплатное и своевременное обеспечение кард-ридерами

- Компактную и удобную систему отчетности

- Возможности формирования аналитических отчетов по продажам

Дешевый мобильный эквайринг – это будущее. С каждым днем все большую популярность приобретают интернет-магазины, а это значит, что понадобится надежная и удобная система перечисления денежных средств.

Ее готова предоставить компания 2can – компания, которая создает уверенность в будущем.

Что такое эквайринг и для чего он нужен вашему бизнесу?

Современные покупатели всё чаще оплачивают покупки с помощью пластиковых карт, поэтому перед продавцами встала важная задача: обеспечить клиентам возможность безналичного расчёта. Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Что такое эквайринг?

Эквайринг — это прием оплаты с пластиковых карт. Покупатель может приобрести так различные товары и услуги, причём не только в обычном супермаркете, но и рассчитаться картой в интернет-магазине. Однако для принятия платежей таким способом любому магазину необходимо иметь расчётный счёт в банке, подписать договор о предоставлении услуги, а также установить комплект оборудования для принятия платежей.

Виды эквайринга

Можно выделить 3 основных вида эквайринга:

Каждый может стать участником эквайринга, когда совершает покупку в супермаркете, оплачивая её банковской картой. Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно». Это классический пример торгового эквайринга. Для совершения торгового эквайринга применяются POS-терминалы, считывающие информацию необходимую для успешной сделки. Через них осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек.

Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно». Это классический пример торгового эквайринга. Для совершения торгового эквайринга применяются POS-терминалы, считывающие информацию необходимую для успешной сделки. Через них осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек.

Мобильный эквайринг. Если в торговом эквайринге установлен стационарный POS-терминал, то в мобильном эквайринге POS-терминал подключается напрямую к смартфону владельца торговой точки. Так мобильный терминал может передвигаться. Для некоторых видов бизнеса такой способ оплаты является очень удобным. Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Интернет-эквайринг. Этот способ безналичной оплаты практикуется главным образом в интернет-магазинах. При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

Участники эквайринга

Кажется, что совершая покупку, вы заключайте сделку только с магазином, однако на самом деле участников эквайринга намного больше:

Банк-эквайер предоставляет продавцу расчётный счёт, куда поступают средства от оплаты, а также оборудование для совершения эквайринга и заботится о технической стороне вопроса. Он разрешает любые проблемы, возникшие с оборудованием или поступлением платежей, при этом за свою работу он получает комиссию от каждого платежа. Банк-эквайер обязательно зарегистрирован в одной из международных платежных систем (Visa, MasterCard, МИР).

Продавец – торговая точка с платёжным оборудованием банка-эквайера.

Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.Банк-эмитент выпускает и предоставляет пластиковые карты, используя которые клиенты могут расплатиться через терминал в супермаркете или на платежной странице интернет-магазина. На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.

Клиент – покупатель, обладающий картой, выпущенной банком-эмитентом. С него комиссия за оплату пластиковой картой не взимается, он лишь оплачивает оговоренную сумму за обслуживание карты банку-эмитенту, обычно, раз в год.

Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.

Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.Как работает эквайринг?

Процедура безналичного расчета через терминал или совершаемая в интернет-магазине несколько отличаются, проследить их различия можно в схеме, представленной ниже.

Чтобы подключить оплату банковскими картами в отдельном супермаркете или сети магазинов, продавцу нужно подписать договор с банком-эквайером, который предоставит расчётный счёт, подключит необходимое оборудование (терминалы, wi-fi роутеры), а также обучит персонал им пользоваться. Кроме того, на банке лежит обязательство предоставить расходные материалы для печати чеков. За это, согласно договору, продавец с каждой покупки отчисляет банку определенную комиссию. После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

Кроме того, на банке лежит обязательство предоставить расходные материалы для печати чеков. За это, согласно договору, продавец с каждой покупки отчисляет банку определенную комиссию. После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

Интернет-эквайринг работает несколько иначе, поскольку использовать платежный терминал во время онлайн-шоппинга нет возможности. Однако на продавце и банке-эквайере по-прежнему лежит обязанность обеспечивать высокий уровень безопасности сделки. Для этой цели при совершении сделки между покупателем и продавцом внедряется посредник – процессинговый центр или платежный агрегатор, который обеспечивает безопасность транзакции. Выполнением таких операций занимается платежная система PayMaster. Разумеется, услуги платежного агрегатора или провайдера также облагаются небольшой комиссией.

Плюсы и минусы эквайринга

Среди главных преимуществ эквайринга, как способа оплаты, можно перечислить:

Удобство.

Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.Защита от подделок. Если фальшивые купюры кассир может и не идентифицировать, то возможность подобного мошенничества при расчете картой полностью исключена.

Снижение процента недостачи, повышение точности расчёта, машины при пересчёте денег ошибаются гораздо реже, чем люди.

Возможность оплаты кредитными картами. По данным ЦБ на 2018 год в России в обороте находилось порядка 31,6 млн. кредитных карт, число которых продолжает расти. Кроме того, многие банки предлагает разнообразные кешбеки и бонусы держателям карт, поэтому они охотнее тратят деньги с банковских карт.

Если говорить о интернет-экваринге, то для многих покупателей – это единственный доступный способ оплатить покупку. Такие сделки совершать гораздо удобнее, чем отправляться в банк или ближайший салон связи, чтобы сделать денежный перевод или оплатить покупку через терминал.

Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.

Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.

При этом у экваринга есть и свои минусы:

Как правило, расходы на эквайринг покрываются за счет увеличения доходов торговой точки, если доход невелик, то эквайринг может стать дорогостоящим удовольствием для предпринимателя.

Технические проблемы. Конечно, на все время и случай, и где есть техническое оборудование, там время от времени возникают проблемы в его работе. Но если проблемы с оборудованием происходят регулярно, то репутация торговой точки может пострадать.

Мошенничество. Система эквайринга построена на том, что при мошенничестве с реквизитами карт, убыток покупателю компенсирует продавец из своего кармана. Продавец же может получить возмещение убытка только в случае, если мошенника поймают, что при интернет-мошенничестве сделать довольно трудно.

Сколько стоит эквайринг?

Хотите ввести систему безналичного расчета в своем супермаркете или в интернет-магазине? Тогда вам будет полезно узнать, из чего складывается оплата за эквайринг.

Для покупателя безналичный расчёт – бесплатная услуга, а продавцу приходится отчислять за каждую успешную транзакцию определенную комиссию, обычно, в рамках договора она составляет около 2-5% и складывается из нескольких составных частей:

-

Комиссия банка-эмитента

Её размер зависит от месторасположения банков-участников эквайринга. Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы.

Тип магазина также влияет на размер комиссии. Для продуктовых магазинов она будет меньше, чем для магазинов, продающих бытовую технику или автомобили. Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.

Статус платежной карточки покупателя также влияет на размер комиссии.

Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше. -

Комиссия банка-эквайера

Банк, где открыт расчётный счёт продавца, также берет плату за проведение транзакций, в этом плане каждый банк устанавливает собственный размер комиссии. Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса.

-

Комиссия платежного провайдера

Провайдер играет роль посредника, особенно, что касается покупок, совершаемых через интернет, предлагая разные тарифы для определенного оборота в месяц. В роли такого провайдера выступает агрегатор PayMaster.

Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше.

Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше. Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.Комиссия банка-эмитента

Установка платежного терминала в магазине – признак «зрелости» бизнеса. Эквайринг позволяет не упускать клиентов, которые предпочитают оплачивать свои покупки пластиковыми картами, а не наличными. Безналичный способ оплаты – выгодное решение для малого, среднего и крупного бизнеса, позволяющее увеличить прибыль.

В интернет-магазинах безналичный расчет при помощи пластиковой карты стал одним из самых популярных способов оплаты покупок. Если кроме пластиковых карт вы хотите принимать к оплате электронные деньги, то обратите внимание на платежную систему PayMaster, которая позволяет оплачивать покупки самыми популярными способами при минимальной комиссии.

Интернет-эквайринг, тарифы на подключение интернет-эквайринга

Интернет-эквайринг, тарифы на подключение интернет-эквайринга

Что такое эквайринг?

Эквайринг- это комплекс услуг по приему банковских кредитных и дебетовых карт в качестве средства оплаты в торговой точке.

Эквайринг осуществляется кредитной организацией, которая называется банком-эквайером. Для предоставления услуги эквайринга банк-эквайер устанавливает на торговых точках оборудование, которое позволяет принимать платежи по банковским картам.

Что такое интернет-эквайринг?

Интернет-эквайринг – это услуга, позволяющая принимать к оплате банковские дебетовые и кредитные карты непосредственно на сайте. Специально разработанный интерфейс, размещенный на сайте продавца позволяет владельцам банковских карт совершать оплаты на сайтах интернет-магазинов и онлайн-сервисов.

К основным преимуществам интернет-эквайринга можно отнести:

- Экономия времени – покупки можно совершать в режиме online прямо на сайте, не нужно тратить свое время на поход в магазин.

- Простота платежа – для совершения покупки нужно всего лишь заполнить несколько полей.

- Безопасность – безопасность транзакций обеспечивается самыми современными технологиями защиты 3D-Secure, что гарантирует плательщикам и интернет-магазину надежную защиту от утечки платежных данных.

Тарифы на интернет-эквайринг

Комиссия взимаемая с абонента рассчитывается индивидуально и зависит от нескольких параметров:

- Сферы деятельности компании

- Месячного оборота

- Географии покупателей

Размер комиссии взимаемой с абонента состоит из трех частей:

- Комиссия банка-эквайера;

- Комиссия международных платежных систем;

- Комиссия платежной системы Net Pay .

Узнать подробную информацию о тарифах на предоставление услуги интернет-эквайринга можно на соответствующем разделе сайта «Тарифы» или связавшись с нашими специалистами по указанным на сайте контактным данным.

Подключение интернет-эквайринга

Компания Net Pay предлагает решение в области интернет-эквайринга, процессинга электронных платежей и подключения мобильной коммерции:

- Интернет-эквайринг — подключение оплаты банковскими картами VISA, MasterCard и МИР прямо на вашем сайте.

- Электронные деньги — подключение приема платежей через интерент с помощью электронных кошельков: Qiwi, Webmoney и Яндекс.Деньги.

Установка банковских терминалов для оплаты картой Ставропольпромстройбанк

Торговый эквайринг — это услуга, позволяющая торговой организации принимать банковские карты в качестве оплаты за свои товары и услуги.

Преимущества приема банковских карт к оплате:

- Прием к оплате карт различных платежных систем обеспечивает Покупателям широкий выбор вариантов платежа.

- Клиенты торговых организаций смогут расходовать большие суммы и делать это значительно чаще, поскольку они не будут ограничены имеющимися наличными средствами.

- Владельцы карт легче решаются на незапланированные покупки.

- Не придется опасаться фальшивых банкнот и мошенничества, работать с картами намного проще и безопаснее.

ПАО Ставропольпромстройбанк гарантирует выгодные условия обслуживания и возмещение денежных средств в кратчайшие сроки.

Функции Банка при совершении расчетов:

- Установка в местах реализации товаров/услуг необходимого оборудования.

- Бесплатное обучение сотрудников торгового предприятия правилам обслуживания держателей карт и оформления операций с использованием карт.

- Проверка платежеспособности банковской карты при проведении операции оплаты товара/услуги по карте.

- Бесплатное предоставление необходимых расходных материалов.

- Оперативные консультации в случае возникновения затруднений при оформлении операций оплаты по картам.

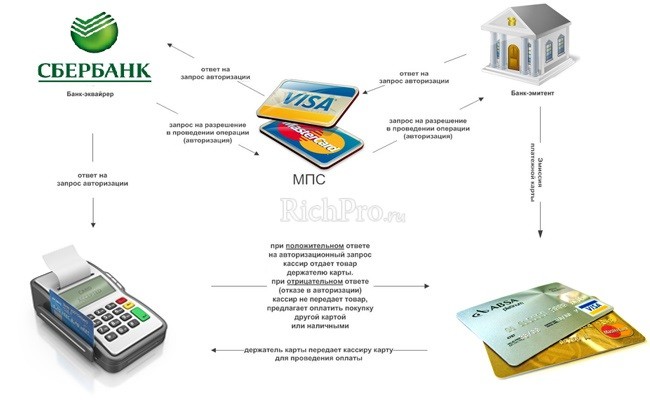

Как происходит оплата по банковской карте:

- Покупатель предъявляет банковскую карту для оплаты покупки.

- У Банка запрашивается разрешение на совершение операций через электронный терминал.

- Банк через платежную систему связывается с банком-эмитентом, выпустившим банковскую карту, получает разрешение на проведение операции и дает разрешение предприятию.

- Держатель карты подписывает чек. Операция завершена. Оформление операции не более 1-2 минут.

Оборудование, необходимое для проведения операций с использованием карты:

Электронный терминал (POS-терминал) — электронное устройство, предназначенное для автоматизированного совершения операций с использованием карт. Наличие электронного терминала позволяет принимать к оплате банковские карты, что значительно ускоряет проведение операции оплаты.

Оборудование, рекламные материалы и обучение Банк предоставляет

бесплатно.Эквайринг в гостинице, отеле

Эквайринг – это приём к оплате платёжных карт в качестве средства оплаты товара, работ, услуг.Другими словами эквайринг в гостинице, отеле – это оплата услуг гостиницы, отеля с помощью кредитных (дебетовых) банковских карт.

Эквайринг в гостинице отеле имеет ряд отличий от привычного торгового эквайринга.

- Выполнение предавторизации в гостинице, отеле (заморозки) суммы на банковской карте гостя без ее снятия до момента выезда гостя. Применяется повсеместно при гарантировании бронирований, осуществленных через электронные каналы продаж (booking.com, как пример). На практике гость может забронировать номер на далекий период, и аннулировать бронь в периоде без штрафа. В этом случае, предавторизация отменяется без каких-либо финансовых последствий, как для гостя, так и для гостинцы, отеля. В случае, если вместо пердавторизации выполнить операцию расчета – снятия денег, ‑ вы сразу же уплачиваете банку комиссию за совершенную операцию. Гость, если пользуется кредитной картой, сразу открывает кредит.

- Выполнение расчета (непосредственного снятия денег) по предварительно сделанной предавторизации по банковской карте.

- Отмена ранее сделанной предавторизации суммы на банковской карте.

- Ручной ввод номера банковской карты вместо ее прокатки ее на терминале. Ручной ввод необходим для выполнения предавторизаций по банковским картам, реквизиты которых получены через электронные каналы продаж.

- Расчет по карте после выезда гостя. Необходимо для доначисления услуг, которым гость воспользовался, но уехал, не подойдя к стойке приема размещения (минибар, как пример).

Применяется повсеместно при гарантировании бронирований, осуществленных через электронные каналы продаж (booking.com, как пример). На практике гость может забронировать номер на далекий период, и аннулировать бронь в периоде без штрафа. В этом случае, предавторизация отменяется без каких-либо финансовых последствий, как для гостя, так и для гостинцы, отеля. В случае, если вместо пердавторизации выполнить операцию расчета – снятия денег, ‑ вы сразу же уплачиваете банку комиссию за совершенную операцию. Гость, если пользуется кредитной картой, сразу открывает кредит.

Применяется повсеместно при гарантировании бронирований, осуществленных через электронные каналы продаж (booking.com, как пример). На практике гость может забронировать номер на далекий период, и аннулировать бронь в периоде без штрафа. В этом случае, предавторизация отменяется без каких-либо финансовых последствий, как для гостя, так и для гостинцы, отеля. В случае, если вместо пердавторизации выполнить операцию расчета – снятия денег, ‑ вы сразу же уплачиваете банку комиссию за совершенную операцию. Гость, если пользуется кредитной картой, сразу открывает кредит. Необходимо для доначисления услуг, которым гость воспользовался, но уехал, не подойдя к стойке приема размещения (минибар, как пример).

Необходимо для доначисления услуг, которым гость воспользовался, но уехал, не подойдя к стойке приема размещения (минибар, как пример).На что нужно обращать внимание при выборе банка-эквайера.

- Банк должен уметь поддерживать перечисленные выше операции по банковским картам в гостинице, отеле: предавторизация, расчет по предавторизации, отмена предавторизации, ручной ввод номера банковской карты, дополнительный расчет по сохраненному зашифрованному номеру карты.

- PMS гостиницы, отеля должна иметь интеграции с программным обеспечение банка для выполнения всех перечисленных операций.

- PMS гостиницы должна уметь хранить реквизиты карты только в зашифрованном виде (md5) для выполнения автоматических операций расчета, снятия, отмены и возврата по банковским картам. При этом не допускается хранение реквизитов карт гостей в открытом текстовом виде.

Мы рекомендуем прописывать все эти требования в рамках проекта по внедрению учета гостиницы, отеля. В рамках нашего проекта мы гарантируем оптимальный подбор пары PMS-банк с минимальными процентами за операции с удовлетворениями всех требований к обслуживанию гостей, описанных выше.

В рамках нашего проекта мы гарантируем оптимальный подбор пары PMS-банк с минимальными процентами за операции с удовлетворениями всех требований к обслуживанию гостей, описанных выше.

В чем разница? · Tidal Commerce

Люди обычно заглядывают под поверхность современной платежной инфраструктуры, пытаясь получить свой собственный торговый счет или создавая партнерство с торговой компанией. Некоторые из первых условий, с которыми люди столкнутся, погружаясь в этот мир, — это банка-эквайера и банка-эмитента .

Так что же это за банки и в чем разница между эмитентом и эквайером?

Банк-эквайер vs.Банк-эмитент

Короче говоря, банк-эмитент — это банк держателя кредитной карты, а банк-эквайер — банк продавца или предприятия.

Услуги и продукты, которые предоставляют эти банки, выходят за рамки этого простого объяснения, но их полезно рассматривать через призму. А теперь давайте уточним.

Что такое банк-эквайер?

Банки-эквайеры — это банки, которые работают с торговцами и компаниями по оказанию торговых услуг, чтобы предоставить торговые счета и получить деньги, причитающиеся торговцам, от банков-эмитентов.

Торговые счета — это особый тип банковских счетов, в которых продавцы могут принимать транзакции по кредитным картам. Во время транзакции средства с потребительских кредитных карт переводятся на торговый счет компании через банк-эмитент. Как только на торговый счет поступают эти средства, они переводятся на бизнес-счет, выбранный продавцом.

Подача заявки и получение разрешения на открытие торгового счета может быть трудоемким процессом (хотя технологии меняют это), и это потому, что банки-эквайеры несут ответственность за возврат средств в случае отмены платежа или возврата платежа, и существуют различные расходы, связанные с перемещая эти деньги.

Предоставление счетов продавцам — не единственная услуга, которую может предоставить конкретный банк-эквайер, но банки, предоставляющие эту услугу, известны как банки-эквайеры.

Что такое банк-эмитент?

Банки-эмитенты — это банки, отвечающие за выпуск кредитных и дебетовых карт для потребителей.

Это любой банк , который предоставляет карты своим клиентам. Это может быть кто угодно, от CHASE до местного банка, который предоставляет своим клиентам уникальные карты. Они работают с сетями кредитных карт, такими как MasterCard, VISA и Discover, чтобы предоставлять своим клиентам индивидуальные карты.

Банки-эмитенты обычно несут ответственность за все, что связано с потребительскими кредитными картами, включая платежные порталы, программы вознаграждений и т. Д.

Разница между «банком-эквайером» и «банком-эмитентом»

Знаете ли вы разницу между эквайером и эмитентом?

Банк-эквайер (также торговый банк или эквайер) — это финансовое учреждение, которое ведет банковский счет продавца. Контракт с эквайером позволяет продавцам обрабатывать транзакции по кредитным и дебетовым картам. Банк-эквайер передает транзакции продавца соответствующим банкам-эмитентам для получения платежа.

Банк-эквайер передает транзакции продавца соответствующим банкам-эмитентам для получения платежа.

Банк-эмитент — это финансовое учреждение, которое выпускает кредитные карты потребителям от имени карточных сетей (Visa, MasterCard). Эмитент действует как посредник для потребителя и сети карт, заключая с держателями карт контракты на условия погашения транзакций.

Еще больше информации можно найти в дополнительном посте базы знаний «Люди, участвующие в процессе возврата платежа».Поищите там статистику и реальные примеры.

Дополнительные условия, касающиеся платежной индустрии

Не делайте этого в одиночку: наши решения для предотвращения и управления помогут вам отменить возвратные платежи, сократить количество случаев мошенничества и вернуть доход.

Процессор — это организация, с которой эквайер заключил договор на обработку транзакций по кредитной карте.

Платежный шлюз — это, по сути, версия кассового терминала без карты.Этот поставщик услуг передает информацию о транзакции от продавца к процессору. Платежный шлюз отвечает за авторизацию транзакций и шифрование данных.

Другие сторонние поставщики услуг, используемые продавцами без карты, включают веб-хостинг , SSL-сертификаты , тележки для покупок и другие.

Эквайер присваивает идентификационный номер продавца (MID). Этот уникальный код похож на номер банковского счета.Он используется для идентификации продавца при обработке транзакций.

Состояние возвратных платежей 2018

Запущенный как способ сбора и анализа отраслевых выводов, исследование State of Chargebacks отражает опыт более тысячи респондентов в области «карты без предъявления». Загрузите, чтобы узнать последнюю информацию о мошенничестве и управлении возвратными платежами.

Скачать бесплатноОсложнения номенклатуры

Есть несколько ситуаций, когда терминология оплаты кредитной картой отклоняется от нормы, что затрудняет понимание некоторых концепций.

Например, банки-эмитенты обычно управляют картами от имени сетей.

Однако Discover и American Express являются банком-эмитентом сети карт и ; сети имеют собственные финансовые учреждения, выпускающие кредитные карты для потребителей.

Еще более усложняет ситуацию то, что некоторые финансовые учреждения одновременно являются покупателями и эмитентами. Эти банки действуют как от имени потребителя, так и от имени продавца. Bank of America, Citi Bank, Barclays, Chase и Wells Fargo — лишь некоторые примеры.

Основные сведения

Если вы изо всех сил пытаетесь справиться с запутанными задачами и терминологией, связанной с возвратными платежами, ваши усилия по управлению не будут столь эффективными, как они должны быть. Вы напрасно выбрасываете прибыль.

Поможем. Мы не только предлагаем готовое решение, которое управляет всем процессом возврата платежей от начала до конца, мы также следим за тем, чтобы продавцы были в курсе самых важных элементов, влияющих на финансовый успех бизнеса. Чтобы узнать больше, спросите о бесплатной демоверсии.

Чтобы узнать больше, спросите о бесплатной демоверсии.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить доход.

149791 Терминология по возвратным платежам Жаргон по возвратным платежамСвязанные сообщения в базе знаний —

Задать вопрос

Банк-эквайер и банк-эмитент

Содержание

- Связанные термины, которые необходимо знать

- Что такое банк-эквайер?

- Что такое банк-эмитент?

- Подробная информация о банках-эквайерах

- Подробная информация о банках-эмитентах

- Заключение: арбитраж и не только

- Часто задаваемые вопросы

Невозможно провести предметное обсуждение возвратных платежей и других тем, связанных со спорами и мошенничеством в платежной индустрии, без упоминания двух типов банков, участвующих в обработке транзакций по кредитным картам: банков-эквайеров и банков-эмитентов.

Банк-эмитент — это кредитор или банк держателя карты, который выдает ему кредитную карту и управляет его счетом. Эти банки взаимодействуют с сетями кредитных карт, чтобы предлагать кредит потребителям.

Банк-эквайер — это банк продавца, банк, который принимает платежи для продавца через процессор платежей и кредитную сеть.

Оба типа играют важную роль на различных этапах процесса возврата платежей с точки зрения того, что они делают и откуда поступает информация.Но как отличить их?

Чтобы лучше понять причины решений, которые эти банки производят по возвратным платежам, и для более эффективного взаимодействия с ними, важно четко понимать, что означают эти термины и чем различаются роли эмитентов и эквайеров.

Связанные термины, которые необходимо знать

Говоря об этих двух типах банков, важно понимать некоторые из используемых терминов и организаций:

- Продавец — это сторона, которая продала товар или услугу во время транзакции. Торговцы связаны с банком-эквайером.

- Держатель карты — это лицо, владеющее картой и совершившее покупку. Они связаны с банком-эмитентом.

- Сеть кредитных карт — это учреждение, которое облегчает транзакции между продавцами и держателями карт. Хотя карта может быть получена через кредитора или банка, это сеть, которая поддерживает инфраструктуру платежей.

Сети кредитных карт включают Visa, Mastercard, American Express и Discover.Это может сбивать с толку, поскольку Discover и American Express являются банками-эмитентами и сетями карт. То есть они управляют сетью, а также выпускают свою собственную карту — поэтому вы можете получить карту Discover, но не отдельную карту Visa. Вместо этого вы получите карту Visa, управляемую другой организацией.

- Обработка платежей — это когда покупатель совершает платеж, и он обрабатывается с помощью службы и технологий. Таким образом, такие сервисы, как PayPal или Square, являются платежными процессорами, которые могут взаимодействовать с банками-эквайерами и сетями кредитных карт для приема платежей по кредитным картам.

Торговцы связаны с банком-эквайером.

Торговцы связаны с банком-эквайером.

Банки-эквайеры (также известные как банки-эквайеры или торговые банки) — это финансовые учреждения, обрабатывающие операции по дебетовым и кредитным картам от имени продавца или предприятия.

Банк-эквайер заключает договор с продавцом на обработку транзакций по кредитным и дебетовым картам. Когда покупатель совершает платеж с продавцом, платежная информация поступает в банк-эквайер продавца, а затем отправляется в банк-эмитент клиента.Затем банк-эмитент отправляет средства банку-эквайеру, завершая транзакцию.

Что такое банк-эмитент? Банки-эмитенты (также известные как эмитенты или потребительские банки) — это финансовые учреждения, отвечающие за оплату эквайерам за продукты и услуги от имени держателей потребительских карт. Банки-эмитенты и банки-эквайеры являются заинтересованными сторонами в процессе возвратного платежа. Таким образом, они могут оценивать доказательства, принимать решения и обрабатывать сообщения на различных этапах представления возвратного платежа и арбитража.

Подробная информация о банках-эквайерах

Банки-эквайеры предоставляют предприятиям торговые счета и уникальные идентификационные номера, необходимые им для обработки платежей, произведенных с помощью карт, выпущенных основными сетями кредитных карт, такими как Visa, Mastercard, American Express и Discover. Продавцы платят комиссию своему банку-эквайеру за свои услуги. Эквайер часто является традиционным банком, который заключает договор с компанией по обработке платежей, но также может быть платежным оператором, который не предлагает обычные банковские услуги.

Каждый день банк-эквайер продавца обменивается средствами с различными банками-эмитентами, когда клиенты совершают покупки, возвращают товары для возврата или запрашивают возвратные платежи. Затем банк-эквайер выплатит продавцу чистый баланс его деятельности за период транзакции — это будет валовая сумма продаж за вычетом любых комиссий или отмен.

Торговцы поддерживают открытые кредитные линии в своих банках-эквайерах для покрытия аннулирования, комиссий и других сборов, которые могут привести к отрицательному сальдо их чистого баланса. Для эквайера существует определенный риск того, что если продавец станет неплатежеспособным, он не сможет взыскать с него какие-либо сборы или другие платежи.

Для эквайера существует определенный риск того, что если продавец станет неплатежеспособным, он не сможет взыскать с него какие-либо сборы или другие платежи.

Из-за финансовых рисков, создаваемых торговцами, находящимися на грани банкротства, банки-эквайеры и обслуживаемые ими карточные сети придают большое значение безопасности платежей и управлению возвратными платежами.

Это причина, по которой были установлены пороги возвратных платежей: для снижения собственного риска сети карт начали взимать комиссию с эквайеров, которые удерживали продавцов с высокими ставками возвратных платежей, и эквайеры перекладывают эту комиссию на своих продавцов или просто закрывают свои счета, если их ставки возвратных платежей становятся слишком высокими.

Банки-эквайеры получают уведомление о возвратных платежах от банков-эмитентов, из которых они исходят. Если эквайер не может предоставить какое-либо межбанковское разрешение для возвратного платежа, он передает его продавцу, который должен либо принять возвратный платеж (вариант по умолчанию, если не было сделано преднамеренного ответа), либо бороться с ним через представление возвратного платежа. процесс.

Когда продавец борется с возвратным платежом, он отправляет свое доказательство своему эквайеру, который проверяет соответствие доказательства требованиям перед отправкой его эмитенту для принятия решения.

Подробная информация о банках-эмитентах

Банки-эмитенты предоставляют потребителям кредитные и дебетовые карты, связанные с основными сетями карт. Вы можете пойти в Capital One и получить Visa или Mastercard, но в любом случае Capital One будет банком-эмитентом. Эмитенты выполняют роль посредника между своими клиентами и сетями карт, а некоторые сети карт — например, Discover и American Express — выступают в качестве собственных банков-эмитентов.

Эмитент заключает договор со своим клиентом и предоставляет ему кредитную линию, которую затем клиент может использовать для покупок в кредит и выплаты эмитенту процентов.Ответственность за неуплату в первую очередь берет на себя эмитент, но в карточных сетях часто действуют правила, требующие от эмитентов и эквайеров разделять ответственность.

Когда клиент совершает покупку с помощью своей карты, его банк-эмитент связывается с банком-эквайером продавца и переводит им средства. Затем эквайер поместит эти средства на счет продавца после вычета любых комиссий или других связанных сборов.

Банки-эмитенты являются местом возникновения возвратных платежей.

Когда клиент считает, что списание средств с его кредитной карты было мошенническим или недействительным, он обращается к своему эмитенту, чтобы подать спор, который запускает процесс возврата платежа. Если эмитент считает, что у клиента есть веские основания для спора, он отправляет возвратный платеж эквайеру, который уведомляет продавца о том, что он должен либо принять возвратный платеж, либо бороться с ним. Если продавец борется с возвратным платежом, эквайер уведомит эмитента и передаст ему любые доказательства или заявления, предоставленные ему продавцом.Затем эмитент должен принять решение на основе этого свидетельства.

Заключение: арбитраж и не только

После завершения процессов первоначального возврата платежа и представления любая сторона, участвующая в споре, которой не нравится окончательное решение, может запросить арбитраж. Это дает карточной сети последнее слово в исходе спора.

Для продавцов наиболее важные отношения, очевидно, связаны с их банком-эквайером, но вы должны помнить, что в сценарии представления возвратного платежа именно банк-эмитент имеет наибольшее влияние с точки зрения оценки качества ваших доказательств и понимания ваших письменные заявления и вынесение окончательного решения.

FAQ

Может ли банк-эмитент и банк-эквайер быть одним и тем же?Да, банк может быть как банком-эмитентом, так и банком-эквайером. Они могут даже быть одинаковыми в одной транзакции ..

Кто самые крупные кредитные сети?

Visa, Mastercard, Discover и American Express. И American Express, и Discover являются сетями карт и банками-эмитентами.

И American Express, и Discover являются сетями карт и банками-эмитентами.

Visa — эмитент или эквайер?

Ни то, ни другое.Visa — это сеть карт, которая не выпускает собственные карты.

Спасибо за то, что следите за блогом Chargeback Gurus . Не стесняйтесь присылать предложения по темам, вопросы или запросы о совете по адресу: [email protected]

Что такое банк-эквайер?

Раскрытие информации рекламодателям: наши объективные обзоры и контент частично поддерживаются партнерскими организациями, и мы придерживаемся строгих правил для сохранения редакционной честности. Четкое соблюдение всех условий, когда дело доходит до обработки платежей, может быть немного сложным. А в обработку платежей вовлечено так много организаций. Итак, мы собираемся начать с одного из самых важных терминов и игроков в процессинге кредитных карт: банк-эквайер . Мы начнем с общего определения банка-эквайера, а затем исследуем, что это значит для вашего бизнеса:

Мы начнем с общего определения банка-эквайера, а затем исследуем, что это значит для вашего бизнеса:

Что такое банк-эквайер?

Банк-эквайер — это финансовое учреждение, которое играет решающую роль для продавца, создавая банковский счет и управляя им.Это финансовое учреждение, также называемое эквайером или торговым банком , является лицензированным участником карточных сетей, включая Visa и Mastercard. Когда вы обрабатываете платеж с помощью дебетовой или кредитной карты, банк-эквайер играет роль в одобрении продажи. Банк делает это определение на основе данных держателя карты (которые предоставляются во время продажи банком-эмитентом и сетью карт). Обратите внимание, что банк-эмитент — это банк, предоставивший кредитную карту клиента.

Например, предположим, что ваш клиент платит вам картой Visa и нажимает на карту для оплаты. Банк-эмитент их карты предоставляет информацию об их счете кредитной карты вашему торговому банку (банку-эквайеру). Если на карте достаточно средств, а все остальное в порядке, банк-эквайер утверждает покупку и переводит средства на ваш счет.

Если на карте достаточно средств, а все остальное в порядке, банк-эквайер утверждает покупку и переводит средства на ваш счет.

Теперь имейте в виду, что термин «банк-эквайер» в первую очередь относится к конкретной роли, которую он играет во всем обмене процессингом кредитных карт.Банк-эквайер продавца может быть фактическим банком или финансовой организацией другого типа. Крупный банк-эквайер может также выдавать своим клиентам кредитные и дебетовые карты, тем самым также выступая в качестве «банка-эмитента», когда потребитель платит с помощью карты (как в случае с Bank of America). Банк-эквайер также иногда называют обработчиком платежей, и он может заключать прямые контракты с продавцами на предоставление услуг торговцам. При этом не все платежные системы являются банком-эквайером .

Здесь многое нужно сказать прямо, но продолжайте читать, поскольку мы еще больше демистифицируем эти термины и дадим вам инструменты, чтобы понять, как деньги переходят от вашего клиента к вам.

Банк-эквайер играет ключевую роль в обработке платежей по кредитным картам для продавцов. Когда продавец обрабатывает платеж, целью эквайера является авторизация транзакции по карте и соединение с банком-эмитентом (банком потребителя) от имени продавца.

Вкратце, банк-эквайер выступает в качестве посредника с финансовой организацией клиента для обеспечения перевода средств. При этом банк-эквайер принимает на себя некоторый финансовый риск (вот тут-то и вступают в силу комиссии банка-эквайера). Подробнее о безопасности, спорах и многом другом мы поговорим в следующем разделе.

Хотите знать, что происходит с вашими средствами в транзакции? Вот обзор, который поможет вам осмыслить сам процесс:

- 1-й шаг: Владелец карты получает кредитную карту от своего банка-эмитента и посещает ваш магазин.Когда они будут готовы купить, они представляют вам свою карту для оплаты ваших товаров.

- 2-й этап: Информация о транзакции и информация о карте передаются между процессором платежей в сеть карты, а затем в банк-эмитент.

- 3-й этап : Банк-эмитент взимает с вашего клиента сумму покупки.

- 4-й шаг: Банк-эмитент переводит сумму банку-эквайеру.

- 5-й шаг: Банк-эквайер переводит средства на ваш счет.

Имейте в виду, что ваша платежная система может не быть банком-эквайером. Читайте дальше, чтобы узнать больше о разнице в ролях и о том, как найти правильное решение для вашего бизнеса.

Платежный процессор VS банк-эквайер: в чем разница? Когда кто-то обсуждает платежные транзакции, слова платежный процессор и банк-эквайер иногда используются как синонимы. Некоторые эквайеры также являются платежными системами, и вы можете напрямую создать торговый счет у них.Однако не все переработчики являются банками-эквайерами. В этом случае они заключают договор с банком-эквайером на предоставление услуг. Хотя они могут быть или не быть двумя отдельными объектами, роли эквайера и платежной системы уникальны.

Хотя они могут быть или не быть двумя отдельными объектами, роли эквайера и платежной системы уникальны.

Платежный процессор , играет более прямую роль с продавцом, поскольку он получает и обрабатывает информацию кредитной или дебетовой карты во время транзакции. Ваша платежная система берет на себя львиную долю защиты данных, поскольку информация о карте переходит от вашего клиента к вам.Процессоры также являются источником аппаратного или программного обеспечения , которое вы можете использовать. Они обеспечивают соединение с платежным шлюзом и, таким образом, также являются неотъемлемой частью авторизации.

Банк-эквайер является скорее посредником между сетями карт, включая банк-эмитент и продавца. Например, банк-эквайер по существу опосредует любую спорную сделку от банка-эмитента. Когда банк-эмитент рассматривает спор, инициированный клиентом, сеть карт передает спор банку-эквайеру, который затем передает проблему продавцу. Ответ продавца возвращается в банк-эквайер и так далее. Этот пример упрощен, но показывает, где находится банк-эквайер в отношении вас и вашего клиента.

Ответ продавца возвращается в банк-эквайер и так далее. Этот пример упрощен, но показывает, где находится банк-эквайер в отношении вас и вашего клиента.

Как упоминалось ранее, хотя роли эквайера и платежной системы могут быть уникальными, иногда одна и та же организация выполняет обе обязанности. В других случаях платежные системы и банки-эквайеры заключают договорные соглашения друг с другом для выполнения своих отдельных ролей.

Почему банк-эквайер взимает комиссию? Как мы уже показали, банк-эквайер — это финансовое учреждение, которое участвует в каждой продаже и также принимает на себя некоторый финансовый риск, когда речь идет о переводе средств во время обработки кредитной карты.Также следует иметь в виду, что, как и ваш платежный процессор, ваш банк-эквайер имеет дело с конфиденциальными данными клиентов и должен соблюдать строгие стандарты безопасности платежей. По этим причинам банк-эквайер также взимает комиссию для покрытия собственных рисков и финансовых вложений во весь процесс.

Для получения дополнительной информации о различных типах расходов, которые вы можете понести при обработке кредитных карт, ознакомьтесь с Какие сборы за обмен при обработке кредитных карт?

Как банки-эквайеры влияют на услуги торговцев?Банки-эквайеры играют важную роль во всей сфере обработки кредитных карт.Как продавцу, важно как минимум , как правило, понимать, кто такие игроки и как они могут повлиять на ваш бизнес. Не всегда очевидно, кто ваш банк-эквайер, поскольку некоторые обработчики и банки-эквайеры являются отдельными организациями, а иногда вы имеете дело с одной и той же организацией.

Аналогичным образом, небольшие переработчики, которые заключают контракты с банками-эквайерами, часто улучшают обслуживание клиентов из-за своей специализации. У них также могут быть разные цены и условия контрактов, например, помесячные соглашения.Помните об общей картине, когда вы делаете покупки для торгового счета, чтобы вы могли принять лучшее решение для своего бизнеса.

Хотите знать, какие компании существуют и какая из них подходит для вашего бизнеса? Вы находитесь в нужном месте здесь, в Merchant Maverick. Если вы еще этого не сделали, посетите нашу страницу сравнения аккаунтов продавцов и ознакомьтесь с нашими ресурсами для малого бизнеса, которые охватывают весь спектр, когда дело касается обработки платежей и вас.

Эмитент, Покупатель или Сеть? Объяснение банков — ChargebackHelp

Вот более подробный взгляд на различные роли, которые банки играют в транзакции.Также важно знать, как карточные сети вписываются в этот процесс. Есть банк-эмитент, который выдает платежную карту потребителю. Существует сеть кредитных карт, которая разрешает эмитенту распространять свои карты. И еще есть банк-эквайер, который получает средства от транзакции для продавца.

Эмитент

Банк-эмитент (эмитент) — банк потребителя. Это банк, который выпускает карту, по которой покупатель совершает покупки. В процессе транзакции банк-эмитент управляет авторизацией покупки; они подтверждают, что использованная карта принадлежит держателю карты и что у них достаточно средств или кредита для этого. Также устанавливаются процентные ставки по кредитным картам, вознаграждения и льготы, а также комиссии за транзакции, такие как плата за овердрафт и лимиты кредита. Что наиболее важно для продавцов, они обрабатывают споры в службе поддержки клиентов и инициируют возвратные платежи.

Также устанавливаются процентные ставки по кредитным картам, вознаграждения и льготы, а также комиссии за транзакции, такие как плата за овердрафт и лимиты кредита. Что наиболее важно для продавцов, они обрабатывают споры в службе поддержки клиентов и инициируют возвратные платежи.

Приобретатель

Банк-эквайер (эквайер) является банком продавца. Это дом торгового счета, который получает средства от держателя карты при совершении покупки. Эквайеры подписывают торговцев с различными схемами карт для обработки Visa, MasterCard и т. Д.Они также могут предоставлять продавцам доступ к системам обработки платежей по картам и шлюзам, с которыми они связаны.

Сети кредитных карт

Сети кредитных карт или «карточные схемы» соединяют точки между эмитентом и эквайером. В частности, существуют небанковские сети, такие как Visa и MasterCard. Затем есть такие сети, как American Express и Discover, которые также действуют как банки-эмитенты. Сети разрешают перевод средств от потребителя к продавцу через процессор. Вместе они устанавливают стандарты соответствия PCI, которым торговцы, эмитенты и эквайеры должны соблюдать при транзакциях. Сети также устанавливают комиссию, которую продавцы платят за транзакцию. Они решают, где принимаются их карты. Небанковские сети решают, кто может выпускать их карты, а банковские сети выпускают их напрямую. Сети также заключают контракты с агентами, ISO (Visa) и MSP (Mastercard), которые предоставляют продавцам возможности обработки платежей, POS-терминалы и другие торговые услуги.

Вместе они устанавливают стандарты соответствия PCI, которым торговцы, эмитенты и эквайеры должны соблюдать при транзакциях. Сети также устанавливают комиссию, которую продавцы платят за транзакцию. Они решают, где принимаются их карты. Небанковские сети решают, кто может выпускать их карты, а банковские сети выпускают их напрямую. Сети также заключают контракты с агентами, ISO (Visa) и MSP (Mastercard), которые предоставляют продавцам возможности обработки платежей, POS-терминалы и другие торговые услуги.

Все начинается с банков-эквайеров

Банк-эквайер — это финансовое учреждение, которое принимает платежи от имени продавца с использованием кредитной или дебетовой карты. Он ведет банковский счет продавца.

Банки-эквайеры выступают в качестве посредников в каждой транзакции, совершаемой с помощью кредитных или дебетовых карт. Они участвуют в каждой транзакции между продавцом и покупателем. Они являются местом назначения средств для каждой транзакции по кредитной карте и точкой отправления средств, снятых с помощью возвратных платежей.

Как получить максимальную отдачу от банка-эквайера

Все начинается с контракта — он позволяет продавцам обрабатывать транзакции по кредитным и дебетовым картам, независимо от того, присутствует ли карта (покупатель находится в магазине) или карта отсутствует (покупатель находится в сети или по телефону). На основании этого контракта эквайер разрешает продавцу получать платежи и подключает процессоров кредитных карт от имени продавца.

Эквайер принимает на себя риск того, что продавец останется платежеспособным, и принимает на себя ответственность за обработку платежей.Если продавец обанкротится, банк-эквайер должен разрешить все возвратные платежи и возмещения. Эквайер хеджирует этот риск с помощью комиссионных, чтобы покрыть свои инвестиции в продавца. Таким образом, продавцу надлежит снизить риск покупателя, чтобы он не уплатил увеличенные штрафы и сборы. Обеспечение соответствия вашего шлюза PCI, а также управление мошенничеством и возвратными платежами существенно помогут сэкономить на более высоких затратах на обработку с высоким риском.

Роль банка-эмитента

Банк-эмитент или эмитент — это термин, используемый для финансового учреждения, предлагающего потребителям платежные карты (кредитные карты, дебетовые карты, карты предоплаты).Известными ассоциациями кредитных карт являются Visa, MasterCard, American Express, Diners Club, China UnionPay, Discover, Indian Rupay и Japan Credit Bureau.

Данные, отправляемые банком-эмитентом в карточную сеть, имеют решающее значение — они используются для определения того, будет ли транзакция клиента принята или отклонена. Эмитент предоставляет информацию о том, достаточно ли на балансе средств для покрытия расходов на покупку. По сути, банк-эмитент утверждает банк-эквайер, и продажа завершается.

Банк-эмитент является важным элементом, поскольку он является одной из сторон, вовлеченных в споры по сделкам.Эти банки выдают возвратные платежи и их коды причин и делают последний вызов в заявке на возвратный платеж. Банк-эмитент также несет ответственность за увеличение или уменьшение лимита по карте или блокировку счета, если это необходимо.

Банк-эквайер против банка-эмитента — связь в процессе оплаты

Как видите, одно без другого не может существовать и не может нормально работать. Приобретение банка — ключевой фактор во всем процессе; без них ни одна сделка не была бы завершена.Это не означает, что банк может в одиночку выполнять каждую транзакцию.

Банк-эквайер разрешает транзакции, но ему необходимо, чтобы эмитент подтвердил, что ваша кредитная карта действительна и что покупка может быть завершена. Это создает хорошо отлаженный механизм, который должен безупречно работать каждый раз, когда кто-то что-то покупает у вас или вы что-то покупаете с помощью кредитной карты.

Мы надеемся, что вы лучше понимаете, что такое банк-эквайер, что такое банк-эмитент и в чем разница между ними.

Оба представляют собой ключевые факторы в обработке платежей. В этой дуэли нет сторон выбора, ни одна из двух не лучше другой; они как яблоки и апельсины. Оба являются важными частями процесса транзакции, которые не работают без друг друга.

Если у вас есть дополнительные вопросы по этой и аналогичным темам, обращайтесь к нашей команде.

В ChargebackHelp мы будем рады ответить на все ваши вопросы относительно эмитентов и эквайеров. Хотя наша специализация — управление возвратными платежами и представление интересов, мы также имеем обширный опыт и отношения как с эмитентами, так и с покупателями.Если у вас есть какие-либо вопросы, напишите нам по электронной почте или воспользуйтесь старой школой и позвоните нам 1.800.975.9905

Эмиссия и эквайринг: основы и не очень основы

В середине и конце 1940-х годов у банка появилась простая идея предложить своим клиентам карту, которую они могли использовать в местных розничных магазинах, а затем заставить продавца внести чеки, которые они должны были возместить. Эта система получила название «Charg-It», и она положила начало разработке первой банковской кредитной карты в 1951 году.

Поскольку кредитная карта формально была изобретена , процесс выпуска дополнительных карт и проведения этих транзакций был необходим не только на местном уровне, но и по всему миру, и на протяжении многих лет банки лицензировали другие банки и формировали ассоциации для создания более широкого выпуска и приобретение следа. За последние 65 лет выпуск и эквайринг кредитных карт эволюционировали по мере развития технологий, однако процесс фактически остался прежним. Независимо от того, являетесь ли вы новичком в выпуске и приобретении или ветераном, вот некоторые из основ, но не самые основы, которые вам нужно знать.

За последние 65 лет выпуск и эквайринг кредитных карт эволюционировали по мере развития технологий, однако процесс фактически остался прежним. Независимо от того, являетесь ли вы новичком в выпуске и приобретении или ветераном, вот некоторые из основ, но не самые основы, которые вам нужно знать.

В любой транзакции по кредитной карте участвуют четыре стороны. Это:

- Банк-эмитент (банк или поставщик финансовых услуг, который выпускает кредитную карту)

- Владелец карты

- Продавец

- Банк-эквайер (банк или поставщик финансовых услуг, который спонсировал продавца)

Все кажется такая простая, но, как изящная утка, плывущая по ручью, под ней происходит гораздо больше.

Не очень основы

За кулисами простой транзакции по кредитной карте скрывается огромное количество информации, процессов, процедур и сборов (да, я использовал слово F из четырех букв). Вот некоторые из них:

Вот некоторые из них:

- BIN-номера

- Schemes

- Interchange Fee

- Merchant Service Fee

- Switches

- Scheme Комиссия и

- Обработка расчетов

Каждая карта, выпущенная банком или учреждением финансовых услуг, будет иметь BIN-номер.Это первые шесть цифр любой кредитной карты, и они содержат информацию о банке / учреждении, выпустившем карту, тип карты (с низкой ставкой, золотая, платина и т. Д.) И схему (VISA, MasterCard, AMEX, Diners, JCB и China UnionPay — это лишь некоторые из них, к которым подключена карта. Номер BIN карты определяет комиссию за обмен, которую банк-эквайер должен уплатить банку-эмитенту.

Это плата за разрешение эквайеру принимать платежи от банка-эмитента, когда они могут совпадать, а могут и не совпадать.В зависимости от типа карты, которая используется, часть этой комиссии за обмен может быть использована для вознаграждения держателя карты такими вещами, как «баллы» или другими предложениями, которые они могут предоставить, поэтому банки-эквайеры взимают «комиссию за услуги продавца». Плата за обслуживание продавца — это комиссия, взимаемая эквайером с спонсируемого им продавца за прием платежа по карте. Этот сбор предназначен для покрытия затрат на обмен и плату за схему, а также на другие услуги.

Плата за обслуживание продавца — это комиссия, взимаемая эквайером с спонсируемого им продавца за прием платежа по карте. Этот сбор предназначен для покрытия затрат на обмен и плату за схему, а также на другие услуги.

Карточные схемы — это платежная сеть, участниками которой становятся банки или финансовые учреждения для выпуска или приобретения карточек, действующих в сети этой карточной схемы.Схемы предоставляют своим членам правила и положения, которые необходимо соблюдать, и позволяют своим членам предлагать и принимать карты или платежные услуги по всему миру. Например, если банк-эквайер не является членом VISA, он не может обрабатывать карты VISA для приема платежа. Поскольку так много банков предлагают свои собственные карты, и так много предприятий хотят их принимать, необходима большая сеть для сбора данных карты, получения подтверждения и предоставления ответа продавцу.

Для этого требуется «Switch». Коммутатор будет собирать данные карты, когда транзакция обрабатывается у продавца, отправлять запрос в банк-эмитент для проверки, а затем предоставлять продавцу ответ «Утверждено» или в некоторых случаях «Отклонено», а также некоторые другие. Поскольку участниками схемы являются десятки тысяч банков по всему миру, переключатель играет неотъемлемую часть в обработке каждого платежа. После того, как все сказано и сделано, и продавцы по всему миру обработали или приняли касание / вставку небольшой пластиковой карты в качестве оплаты за товары или услуги, которые они предлагали, они хотят видеть плоды своего труда на своем банковском счете.

Поскольку участниками схемы являются десятки тысяч банков по всему миру, переключатель играет неотъемлемую часть в обработке каждого платежа. После того, как все сказано и сделано, и продавцы по всему миру обработали или приняли касание / вставку небольшой пластиковой карты в качестве оплаты за товары или услуги, которые они предлагали, они хотят видеть плоды своего труда на своем банковском счете.

Поскольку платежи по картам не обрабатываются в режиме реального времени и хранятся в течение дня, банки-эквайеры каждый вечер отправляют запрос на расчет от своих продавцов схемам, и схемы выдают им кредит и, в свою очередь, взимают за это «плату за схему». процесс. Затем схемы отправляют своим членам-эмитентам запросы на списание средств со счетов держателей карт, а затем процесс от держателя карты, совершающего покупку, до продавца, получающего их средства, начинается заново. Теперь вы должны понимать основы и некоторые не очень основы эмиссии и эквайринга, но с учетом непрерывного развития платежного пространства в ближайшем будущем ожидаются изменения.

Познакомьтесь с автором

Джордж Соломос — страстный специалист по картам и платежам. Его опыт на протяжении всей своей карьеры позволил ему управлять и структурировать внутреннее казначейство и платежные процессы для некоторых крупнейших компаний в Австралии и во всем мире. В настоящее время работая частным консультантом, Джордж помогает стартапам и существующим предприятиям, оказывая услуги, начиная от создания а также оптимизация платежных процессов с учетом самых сложных требований централизованного казначейства и процедур управления денежными средствами.

Что такое эквайринг карт ?. Приобретение карты предполагает перемещение… | Дэвид Келлехер

Эквайринг карт предполагает движение денег в финансовой сети взаимосвязанных платежных услуг. Как это работает сегодня и куда идет завтра?

Все мы покупаем вещи. Покупка вещей — это, в конечном счете, то, сколько людей выживает в сегодняшнем коммерциализированном существовании на этой планете Земля. Мы находим работу, которая, как мы надеемся, приносит удовольствие и которая приносит нам достаточно хороших денег, чтобы иметь возможность покупать то, что нам нужно, и, если повезет больше, чем некоторые, то вещи, которые нам на самом деле не нужны, но которые нам все равно нравится покупать.На самом фундаментальном уровне торговля существует сегодня из-за необходимости приобретать вещи. Так уж получилось, что развитие человечества и потребность в выживании сегодня эволюционировали и продолжают вращаться вокруг основной жизненной потребности покупать и продавать. Этой потребности почти во всех случаях способствует обмен денег; кредиты и дебетования, а также крупномасштабные сети электронных платежей, которые в конечном итоге управляются ведущими, наиболее влиятельными и всемирно признанными брендами карточных платежей, существующих сегодня, например.грамм. VISA и MasterCard, среди прочих.

Мы находим работу, которая, как мы надеемся, приносит удовольствие и которая приносит нам достаточно хороших денег, чтобы иметь возможность покупать то, что нам нужно, и, если повезет больше, чем некоторые, то вещи, которые нам на самом деле не нужны, но которые нам все равно нравится покупать.На самом фундаментальном уровне торговля существует сегодня из-за необходимости приобретать вещи. Так уж получилось, что развитие человечества и потребность в выживании сегодня эволюционировали и продолжают вращаться вокруг основной жизненной потребности покупать и продавать. Этой потребности почти во всех случаях способствует обмен денег; кредиты и дебетования, а также крупномасштабные сети электронных платежей, которые в конечном итоге управляются ведущими, наиболее влиятельными и всемирно признанными брендами карточных платежей, существующих сегодня, например.грамм. VISA и MasterCard, среди прочих.

Для непрофессионала, как на самом деле работают платежи, сегодня сложно. Большинство не хотят знать, большинству не нужно знать, но задумывались ли вы, что на самом деле происходит за кулисами каждый раз, когда вы вставляете свою дебетовую или кредитную карту в терминал торговой точки (POS) и выполняете финансовую транзакцию? ? Вы, вероятно, были бы удивлены, узнав, что в унисон происходит множество различных действий, направленных на реализацию и одобрение или отклонение вашего платежного запроса.

Добавить комментарий

Комментарий добавить легко