Что делать если поставщик выставил счет с НДС организации или ИП на УСН и ЕНВД — Эльба

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой. Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

- Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности. Главное, чтобы в этих документах была выделена сумма НДС.

УСН и НДС.

Кто оплачивает НДС?

Кто оплачивает НДС?Вопрос:

Может ли ИП на УСН выставить счет с НДС? Т.е. счет и счет-фактуру. Если может, то как и кому оплачивается НДС?

Пример: покупка ИП товара у ООО, продажа этого же товара другому ООО.

Ответ:

Если речь идет об обычной сделке по реализации товаров или услуг, не связанной с посредническими отношениями, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь, поэтому не должны выставлять своему клиенту НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. Однако часто клиенты просят так поступить, и фирмы или ИП на УСН идут им навстречу. Такой контрагент рассчитывает на получение вычета, но не факт, что он сможет его получить. Если будет проверка, то контролеры могут отменить вычет по счету-фактуре от упрощенца. По этому поводу уже не один год ведутся споры. Судебная практика в этом вопросе на стороне налогоплательщиков. В Определении КС РФ от 29.

В Вашем случае тоже невыгодная ситуация: если Вы выставляете счет-фактуру с выделением НДС, то должны будете заплатить сумму налога в бюджет. При этом уменьшить ее за счет вычета по этому налогу, как сделала бы фирма на общем режиме, имея документы от первоначальных поставщиков товара, Вы не сможете. Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 20% от полученной стоимости без возможности уменьшить данную сумму.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала.

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя. При этом сам налог посредник не уплачивает, однако обязан подавать в ИФНС в электронном виде журнал полученных и выставленных счетов-фактур.

Актуально на дату 09.01.2019г.

прямой расчет (цена без НДС), обратный расчет (цена с НДС)

- Документ Реализация ТМЗ и услуг

- Справочник Типы цен

Вопрос:

В договоре с покупателем установлена цена за единицу товара, которая уже включает в себя НДС.

В ИС ЭСФ в разделе G Данные по товарам для заполнения доступны только поля 6 «Количество» и 7 «Цена без НДС», а поле 14 «Стоимость товаров, работ, услуг с учетом косвенных налогов» автоматически рассчитывается (кол-во * цена без НДС) плюс сумма НДС. Если при заполнении ЭСФ в графе 7 указать цены без НДС, рассчитанную от утвержденной в договоре, то из-за округлений не выходит итоговая стоимость по договору.

Как заполнить электронный счет-фактуру в ИС ЭСФ:

- если цена включает НДС;

- если цена без учета НДС.

Можно ли заполнить ЭСФ от «обратного», т.е. указав цену с НДС или итоговую стоимость по договору?

Ответ:

В зависимости от индивидуальных условий бизнес процессов поставщиками — плательщиками НДС утверждаются цены на реализуемые товары, работы и услуги следующими методами:

- цена без НДС;

- цена включает НДС.

Цена за единицу номенклатуры установлена в размере 500 тенге (без учета НДС):

|

Цена без НДС |

Ставка НДС |

Сумма НДС |

Цена с НДС |

|---|---|---|---|

|

500 тенге |

12 % |

60 тенге (500 * 12%) |

560 тенге (500 + 60) |

Цена за единицу номенклатуры установлена в размере 500 тенге (с учетом НДС):

|

Цена с НДС |

Ставка НДС |

Цена без НДС |

Сумма НДС |

|---|---|---|---|

|

500 тенге |

12 % |

446,43 тенге (500/112*100) |

53,57 тенге (500/112*12) |

Если в договоре установлено, что цена за единицу номенклатуры установлена без учета налога на добавленную стоимость, то при оформлении электронного счета-фактуры плательщиком НДС сумма налога будет рассчитана от размера облагаемого оборота, т.

При заполнении ЭСФ по реализации с установленными ценами без НДС необходимо в разделе G «Данные по товарам, работам и услугам» в поле Направление расчета установить Прямой расчет.

При прямом расчете для заполнения доступно поле 7 «Цена (тариф) за единицу товара, работы, услуги без косвенных налогов» и поле 12 «Ставка НДС». Поля 8, 11, 13 и 14 рассчитываются автоматически.

В договоре на поставку 400 килограмм яблок установлена цена в размере 500 тенге (без учета НДС).

Если электронный счет-фактура оформляется по сделке, в которой установленная цена с учетом НДС, то в разделе G «Данные по товарам, работам и услугам» в поле Направление расчета необходимо установить Обратный расчет.

При использовании метода Обратного расчета для заполнения доступно поле 14 «Стоимость товаров, работ, услуг с учетом косвенных налогов» и поле 12 «Ставка НДС». В данном случае поле 7 «Цена (тариф) за единицу товара, работы, услуги без косвенных налогов» рассчитывается «от обратного».

В данном случае поле 7 «Цена (тариф) за единицу товара, работы, услуги без косвенных налогов» рассчитывается «от обратного».

В договоре на поставку 400 килограмм яблок установлена цена в размере 500 тенге (цена включает НДС).

какую зарплату указывают в вакансиях и резюме

Соискатели действуют логично: указывают в резюме именно ту сумму, которую хотят каждый месяц получать «на руки» — то есть зарплату net после вычета всех налогов. Больше 80% всех соискателей имеют в виду именно эти деньги, когда говорят о желаемом доходе.

Чем ближе человек к сфере бухгалтерии и кадров, тем вероятнее в его резюме встретить другой вариант — зарплату gross, до вычета налогов. Например, 29% опрошенных банковских служащих указывают сумму, в которую входит НДФЛ. Так же поступают 27% соискателей из финансовой сферы и 23% специалистов в управлении персоналом.

В вакансиях соискатели надеются увидеть сумму, которую получат на руки. Только 12% опрошенных хотят видеть в объявлениях оклад, из которой еще вычтут подоходный налог. Остальные 88% опрошенных предпочитают, чтобы работодатель указывал «чистый» доход будущего сотрудника.

После того, как мы узнали мнение соискателей, с тем же вопросом мы пришли к представителям компаний-работодателей. Они были не столь однозначны: мнения разделились почти поровну. Значит, соискателям нелегко будет определить, какую зарплату имеют в виду в конкретной вакансии.

Приходится не только угадывать, входит ли в зарплату НДФЛ, но и внимательно читать текст объявления: иногда сумма в вакансии включает оклад и различные бонусы. В первую очередь речь идет о позициях в сфере продажах, где вознаграждение часто зависит от выполнения плана — это каждая третья вакансия на сайте.

Еще одна особенность зарплат в вакансиях — чем выше должность, тем реже работодатели указывают сумму вознаграждения: 61% компаний публикуют предложения для топ-менеджеров без прописанной зарплаты. Сравните это с вакансиями специалистов, где только 8% работодателей не пишут точную сумму.

Сравните это с вакансиями специалистов, где только 8% работодателей не пишут точную сумму.

При этом работодатели готовы идти навстречу кандидатам: 67% опрошенных сказали, что могут указывать в вакансиях сумму после вычета налогов, так как именно этого ждут от них соискатели. Надеемся, что это поможет компаниям и будущим сотрудникам находить друг друга.

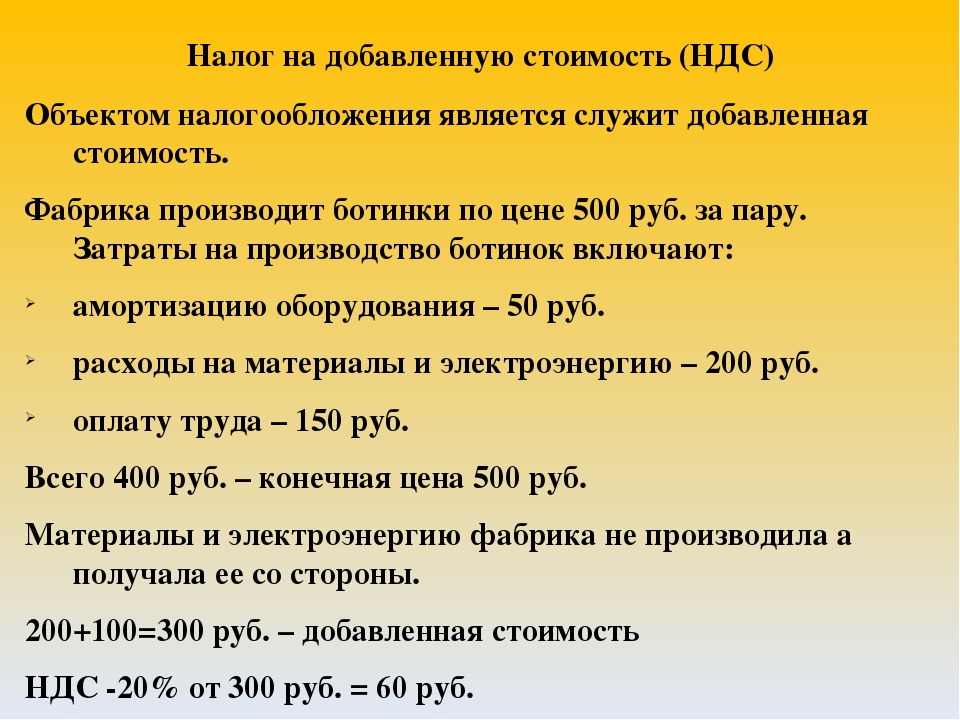

Как работает НДС и как он работает?

НДС (налог на добавленную стоимость) — административная головная боль для многих людей. Он взимается компаниями за товары или услуги в точках продажи, и, поскольку это налог на потребление, он оплачивается конечным потребителем, а не компанией, продающей товары.

Это может быть утомительно, сложно и требует много времени, и вы можете понести большие расходы, если ошибетесь.

В Великобритании необходимость юридической регистрации компании для уплаты НДС зависит от ее годового оборота и типа продаваемых товаров.Компании, которые не обязаны регистрироваться по закону, также могут зарегистрироваться.

Существует несколько разных ставок НДС, применимых к разным видам товаров в разных обстоятельствах. Хотя есть некоторые исключения, НДС применяется практически к каждой отдельной транзакции для огромного числа предприятий.

В этом руководстве вы узнаете все подробности об НДС.

Что такое НДС?

В Великобритании НДС или налог на добавленную стоимость — это бизнес-налог, взимаемый государством с продаж товаров и услуг.Все предприятия, годовой оборот которых превышает текущий порог НДС (85 000 фунтов стерлингов в 20/21 году), должны зарегистрироваться для уплаты НДС и заполнить декларацию по НДС.

НДС — это потребительский налог, взимаемый при присвоении стоимости продукту. Другими словами, это налог, взимаемый с товаров / услуг, которые покупают люди и компании. Это косвенный налог, то есть предприятия взимают его от имени государства: компании добавляют НДС на свои товары и услуги, а затем уплачивают собранный НДС в HMRC.

Хотя компании, зарегистрированные в качестве плательщика НДС, взимают со своих клиентов НДС на продаваемые продукты и услуги, они также платят НДС на продукты и услуги, которые они покупают, например сырье, профессиональные услуги или акции.

Тем не менее, предприятия, зарегистрированные в качестве плательщика НДС (за исключением предприятий с фиксированной ставкой, совершающих некапитальные покупки на сумму менее 2 000 фунтов стерлингов), могут требовать возврата НДС, который они платят на коммерческие расходы, при условии, что они зарегистрированы в качестве НДС. Поэтому они платят HMRC только разницу между суммой, которую они собрали, и суммой, которую они заплатили.Если у них больше расходов на НДС, чем они получают от клиентов, HMRC выплатит им разницу.

НДС взимается с большинства товаров и услуг, таких как:

- коммерческие продажи

- кредитные товары

- Продажа активов

- комиссия

- единиц продано персоналу, в том числе горячее питание в столовой

- деловых товаров, использованных в личных целях

- «непродажные», такие как подарки и частичный обмен.

Все эти товары, к которым применяется НДС, известны как «налогооблагаемые поставки». НДС может указываться в верхней части цены при продажах между компаниями, при этом многие цены указаны без НДС. При продаже напрямую потребителям цена включает НДС.

НДС может указываться в верхней части цены при продажах между компаниями, при этом многие цены указаны без НДС. При продаже напрямую потребителям цена включает НДС.

Любой бизнес с годовым оборотом более 85 000 фунтов стерлингов должен зарегистрироваться для уплаты НДС. Если годовой оборот вашей компании ниже этого порога, вы можете зарегистрироваться добровольно. Если вы зарегистрируетесь в качестве плательщика НДС, вам придется взимать НДС с клиентов. Если ваши клиенты являются другими предприятиями, зарегистрированными в качестве плательщика НДС, они могут вернуть уплаченный вами НДС.Вы также можете вернуть уплаченный НДС, сократив свои расходы.

Когда вы зарегистрируетесь в качестве плательщика НДС в HMRC, вам нужно будет начать вести учет НДС. Эти записи должны включать подробную информацию обо всем НДС, который вы взимали с клиентов, и обо всем НДС, который вы взимали. Вы можете найти более подробную информацию об этом позже.

Как работает НДС?

НДС применяется к большинству товаров и услуг. Компании, зарегистрированные в качестве плательщиков НДС, фактически являются неуплачиваемыми сборщиками налогов, взимающими НДС с продаваемых ими продуктов и уплачивающими потребительский налог в HMRC.Однако это не происходит без вознаграждения. Многие предприятия, зарегистрированные в качестве плательщика НДС, экономят деньги, будучи зарегистрированными, и этот процесс становится все проще и проще с новым законодательством.

Компании, зарегистрированные в качестве плательщиков НДС, фактически являются неуплачиваемыми сборщиками налогов, взимающими НДС с продаваемых ими продуктов и уплачивающими потребительский налог в HMRC.Однако это не происходит без вознаграждения. Многие предприятия, зарегистрированные в качестве плательщика НДС, экономят деньги, будучи зарегистрированными, и этот процесс становится все проще и проще с новым законодательством.

Предприятия обязаны не только собирать налог, но и уплачивать его со всех покупок, которые они совершают. Вместо того, чтобы передавать собранный НДС в HMRC каждый раз, когда происходит транзакция, компании подают декларацию по НДС, в которой указывается общая сумма, которую они собрали, и сумма, которую они выплатили за налоговый квартал или год, в зависимости от схемы, которую они принимают.

НДС уплаченный и собранный НДС дифференцируется на входящий и исходящий налог. Предварительный налог — это НДС, который ваша компания уплатила своим поставщикам за торговое оборудование, материалы или расходы. Это включает в себя покупку профессиональных услуг, таких как оплата консультационных услуг или бухгалтерских услуг, а также телефонные звонки по делам или любые товары, которые вы покупаете для перепродажи.

Это включает в себя покупку профессиональных услуг, таких как оплата консультационных услуг или бухгалтерских услуг, а также телефонные звонки по делам или любые товары, которые вы покупаете для перепродажи.

Выходной налог — это налог, который вы взимаете с товаров и услуг, поставляемых вашим бизнесом. Вы взимаете выходной налог и взимаете его со своих клиентов.

Затем вам нужно будет сопоставить входящий налог с выходным налогом: нужно ли вам платить деньги в HMRC или нет, будет зависеть от того, сколько НДС вы взыскали и сколько вы заплатили.

Например, вы можете взимать НДС со всех своих клиентов, но платить НДС со всех товаров, которые вы покупаете у своих поставщиков. В большинстве случаев, если вы собираете больше НДС со своих клиентов, чем выплачиваете поставщикам и поставщикам услуг, вы будете должны HMRC излишки НДС.Если вы платите больше входящего налога, чем собираете выходной, вы можете заполнить форму и потребовать деньги у HMRC.

Текущие ставки НДС

Прежде всего, вы должны знать правильную ставку НДС для ваших товаров и услуг, чтобы вы могли правильно взимать ее и требовать возмещения НДС на покупки, сделанные вашей компанией.

В настоящее время существует три ставки НДС. Ставка, применяемая к вашему бизнесу, будет зависеть от товаров или услуг, которые вы предоставляете. Вы добавите этот НДС к цене своих продуктов и услуг при их продаже клиентам, будь то коммерческие или некоммерческие клиенты.

Стандартная ставка

Текущая стандартная ставка НДС в Великобритании составляет 20%, которая применяется к большинству товаров, услуг и покупок. Все, что считается предметом роскоши, также попадает в эту категорию, поэтому для пищевых продуктов, таких как мороженое и кондитерские изделия, используется стандартная ставка.

Пониженная ставка

К отдельным товарам применяется пониженная ставка НДС. Эта сниженная ставка, как правило, составляет 5% и распространяется на такие товары, как детские автокресла, бытовое топливо или электроэнергию.

Нулевая ставка

Последней категорией НДС является нулевая ставка, которая представляет собой номинальную ставку НДС, применяемую к большинству продуктов питания, книг, газет и детской одежды. Все, что правительство Великобритании считает «важным», обычно попадает в эту категорию.

Все, что правительство Великобритании считает «важным», обычно попадает в эту категорию.

Также стоит отметить, что большинство товаров, которые вы поставляете в страны, не входящие в ЕС, и любые товары, которые вы предоставляете предприятиям ЕС, зарегистрированным в качестве плательщика НДС, также имеют нулевую ставку. Хотя ставка не увеличивает плату за продукты, компании должны регистрировать транзакции, связанные с этими товарами и услугами, и указывать их в декларации по НДС.

Если вы торгуете исключительно товарами или услугами с нулевой ставкой, вы можете быть освобождены от регистрации НДС. Однако вам нужно будет подать заявление на освобождение непосредственно в HMRC. Если вы освобождены от регистрации, вы не сможете вернуть НДС на любые коммерческие покупки или расходы.

Товары и услуги, освобожденные от уплаты налога

НДС не облагается НДС, который покрывает услуги в таких секторах, как медицина, стоматология, образование, финансы и страхование. Другие предметы, освобожденные от налога, включают почтовые марки и операции с недвижимостью.

Другие предметы, освобожденные от налога, включают почтовые марки и операции с недвижимостью.

Хотя нулевая ставка, хотя и является номинальной, все еще применяется и, следовательно, требует записей, освобожденные от налогообложения предметы не нужно учитывать в вашем налогооблагаемом обороте. Точно так же, если вы покупаете товары, освобожденные от налога, с этих товаров не взимается НДС, подлежащий возврату в HMRC.

HMRC включает следующие товары и услуги, освобожденные от НДС:

- страхование, финансы, кредит

- обучение и воспитание

- мероприятий по сбору средств благотворительными организациями

- подписок в членские организации

- продажа, аренда и сдача внаем коммерческой земли или построек.

Если вы торгуете только товарами и услугами, которые освобождены от НДС, ваш бизнес также будет освобожден от НДС. Это означает, что вы не сможете зарегистрироваться в качестве плательщика НДС, даже если ваш годовой оборот превышает 85 000 фунтов стерлингов. Вы также не сможете вернуть НДС на коммерческие расходы.

Вы также не сможете вернуть НДС на коммерческие расходы.

Падение НДС на торт Яффо

В то время как продукты питания и напитки обычно имеют нулевую оценку, есть некоторые типы продуктов, которые всегда имеют стандартную оценку, включая кейтеринг, кондитерские изделия, чипсы и соленые закуски и мороженое.Это создает некоторую дилемму для некоторых пищевых компаний. Возьмем, к примеру, Jaffa Cake. В 1991 году компания Jaffa Cake стала предметом споров по поводу НДС, заявив, что их печенье в шоколаде на самом деле было пирожным. Почему?

В то время как торты и обычное печенье имеют нулевую оценку, печенье в шоколадной глазури попадает в категорию кондитерских изделий и, таким образом, становится стандартной. Настаивая на том, что Jaffa Cakes — это на самом деле пирожные, а не шоколадное печенье, McVitie’s лоббировал нулевую ставку НДС.Однако HMRC оспорила эту классификацию в 1991 году. Дело привлекло широкое внимание средств массовой информации и закончилось трибуналом по НДС, где присяжным был поставлен ключевой вопрос: торт или печенье?

Суд вынес решение в пользу McVitie’s, официально классифицировав продукт как торт. К счастью для поклонников Jaffa Cake, которые не столкнулись с повышением цены НДС, что могло помешать Jaffa Cakes стать самым продаваемым тортом (или печеньем) в Великобритании в 2012 году.

К счастью для поклонников Jaffa Cake, которые не столкнулись с повышением цены НДС, что могло помешать Jaffa Cakes стать самым продаваемым тортом (или печеньем) в Великобритании в 2012 году.

Как взимать НДС

После того, как вы определитесь со ставкой НДС, взимаемой с каждого из ваших продуктов и услуг, вы можете применить этот сбор.Обязательно выполните следующие действия при начислении НДС с ваших клиентов:

- взимать НДС по правильной ставке

- рассчитать НДС, если указана единая цена, которая включает или не включает НДС

- показать детали НДС в вашем счете

- показать транзакцию в вашем счете НДС

- укажите сумму в вашей декларации по НДС.

HMRC обозначает все счета-фактуры продаж, включая НДС, как «счета-фактуры с НДС». Счета-фактуры НДС должны соответствовать HMRC, выполняя определенные требования.

Требования к счету-фактуре НДС

Есть три типа счетов-фактур. HMRC устанавливает разные требования для каждого вида счетов, которые вы можете найти ниже. Полный список требований HMRC можно найти на веб-сайте HMRC.

Полный список требований HMRC можно найти на веб-сайте HMRC.

Полные счета-фактуры НДС

Для большинства транзакций используется полный счет-фактура НДС. В полных счетах-фактурах необходимо указать:

- наименование поставщика, адрес и регистрационный номер плательщика НДС

- наименование и адрес лица, получающего поставленные товары

- уникальный идентификационный номер

- дата выпуска

- дата поставки товаров или услуг (в некоторых случаях совпадает с датой выдачи)

- описание поставляемых товаров или услуг, включая количество каждой позиции

- цена за шт. Без НДС

- ставка НДС начисляется за единицу

- Ставка скидки за товар

- общая сумма без НДС

- общая сумма НДС.

Измененные счета-фактуры НДС

В настоящее время для розничных поставок на сумму более 250 фунтов стерлингов необходимо использовать измененный счет. Он должен включать всю информацию, указанную выше, а также общую сумму, включая НДС.

Упрощенные счета-фактуры НДС

В настоящее время для любых розничных товаров на общую сумму менее 250 фунтов стерлингов вы можете использовать упрощенный счет-фактуру с НДС. В упрощенных счетах должно быть указано только:

- наименование поставщика, адрес и регистрационный номер плательщика НДС

- уникальный идентификационный номер

- время поставки товаров или услуг

- описание поставляемых товаров или услуг

- ставка НДС начисляется за единицу

- общая сумма с учетом НДС.

Вы должны использовать полностью уникальный номер для каждого выставляемого счета. Номер должен быть последовательным — вы можете использовать другую последовательность для каждого клиента, если серия счетов-фактур уникальна. Некоторые компании предпочитают использовать в счетах префиксы клиентов. Если вы решили использовать префиксы клиентов, убедитесь, что у каждого клиента есть уникальный префикс.

А как насчет счетов-фактур в иностранной валюте?

Если вы выставляете счета по операциям в иностранной валюте, вы должны указать в счете общую сумму подлежащего уплате НДС в фунтах стерлингов. Для любых счетов-фактур, написанных на иностранном языке, вы должны сохранить английский перевод счета-фактуры. HMRC может запросить перевод на английский язык, и вы должны предоставить его в течение 30 дней.

Для любых счетов-фактур, написанных на иностранном языке, вы должны сохранить английский перевод счета-фактуры. HMRC может запросить перевод на английский язык, и вы должны предоставить его в течение 30 дней.

Когда вы конвертируете общую сумму подлежащего уплате НДС из иностранной валюты в фунты стерлингов, вы должны использовать один из методов, предоставленных HMRC:

- рыночный курс продажи на момент поставки

- курс Европейского центрального банка Периодические обменные курсы HMRC

- .

Если вы хотите использовать метод учета для иностранных счетов-фактур, который не указан выше, вам необходимо связаться с HMRC для получения разрешения.

Требование возврата НДС

Как предприятие, вы, как правило, можете требовать возврата НДС, уплаченного при покупке товаров и услуг для вашего бизнеса. Это называется возмещением НДС. Если вы приобрели товары, которые также служат для личного пользования, вы можете потребовать назад только часть НДС. Допустим, у вас есть мобильный телефон, который вы используете как для профессиональных, так и для личных звонков: если 60% ваших звонков связаны с бизнесом, вы можете вернуть 60% НДС по тарифному плану мобильного телефона.

Допустим, у вас есть мобильный телефон, который вы используете как для профессиональных, так и для личных звонков: если 60% ваших звонков связаны с бизнесом, вы можете вернуть 60% НДС по тарифному плану мобильного телефона.

Вы можете требовать возврата только НДС, который применяется к покупкам для коммерческих целей, облагаемых НДС. Это исключает такие вещи, как деловые развлечения — например, многие компании приглашают клиентов на обед, который попадает в эту категорию. НДС, который вы платите за обед в ресторане для клиента, не подлежит возмещению предварительным налогом. Есть и другие случаи, когда вы не сможете вернуть НДС, например:

- товары и услуги, используемые вашим бизнесом для поставок без НДС

- единиц куплено в стране ЕС

- бизнес-активов, переданных вам как непрерывно действующее предприятие

- товаров и услуг для личного пользования.

Для возврата нужна квитанция об НДС

Для возврата НДС с покупки у вас должна быть действующая квитанция об НДС от вашего поставщика. Это служит доказательством покупки и показывает, что вы уплатили входящий НДС по этой транзакции. Без действующей квитанции об уплате НДС вы не можете требовать возврата налога.

Это служит доказательством покупки и показывает, что вы уплатили входящий НДС по этой транзакции. Без действующей квитанции об уплате НДС вы не можете требовать возврата налога.

Многие поставщики предоставляют недействительные квитанции об НДС, в которых отсутствует важная информация. Уведомления о доставке, подтверждения по электронной почте или письма не считаются действительными квитанциями об НДС.Как и в счетах-фактурах, действительные квитанции по НДС должны включать:

- Уникальный номер счета

- Наименование и адрес продавца

- Регистрационный номер НДС продавца

- Дата выставления счета

- Дата поставки, иначе известная как налоговая точка

- Ваше имя и адрес

- Описание поставляемых вам товаров или услуг.

Счета-фактуры и квитанции с НДС служат подтверждением ваших данных о входящем и исходящем налогах.Получив их, вы можете потребовать обратно свой НДС. Эти счета-фактуры и квитанции можно хранить в электронном формате.

Как вернуть НДС

Восстановить НДС очень просто. При подаче декларации по НДС введите общую сумму начисленного НДС и общую сумму уплаченного НДС. Если вам должны деньги от HMRC, отображается эта сумма. Затем укажите данные своей учетной записи в онлайн-учетной записи НДС. Если HMRC должна вам какие-либо деньги в виде налога, вы получите возмещение НДС обычно в течение 30 дней с момента подачи декларации (если HMRC не имеет ваших банковских реквизитов, они могут отправить вам чек, известный как платежное поручение).

Убедитесь, что ваши поставщики предоставили вам действующий счет-фактуру, и не пытайтесь требовать возврата НДС по любым счетам, которые могут быть недействительными. В случае сомнений перед подачей заявления стоит посоветоваться с бухгалтером, чтобы избежать сюрпризов со стороны налогового инспектора.

Интерес к ошибкам, допущенным HMRC

Если ошибка со стороны HMRC приводит к тому, что ваша компания платит слишком большую сумму НДС, занижает НДС или не позволяет вам вернуть НДС в нужное время, ваша компания может потребовать проценты. Эти проценты подлежат выплате в течение периода времени, когда вы не можете использовать деньги. Претензии должны подаваться в письменной форме и адресоваться группе письменных запросов по НДС, которая рассмотрит каждый случай. Если у вашей компании есть назначенное контактное лицо в HMRC, вам следует направить претензию им.

Эти проценты подлежат выплате в течение периода времени, когда вы не можете использовать деньги. Претензии должны подаваться в письменной форме и адресоваться группе письменных запросов по НДС, которая рассмотрит каждый случай. Если у вашей компании есть назначенное контактное лицо в HMRC, вам следует направить претензию им.

Нужно ли моей компании регистрироваться для уплаты НДС?

Порог НДС в настоящее время составляет 85 000 фунтов стерлингов. Это означает, что как только ваш бизнес достигнет оборота более 85 000 фунтов стерлингов за последние 12 месяцев или если его оборот достигнет порогового значения в течение следующих 30 дней, вы должны зарегистрироваться для уплаты НДС в HMRC.

Что делать, если мой деловой оборот упадет ниже порогового значения после регистрации?

Если ваша компания зарегистрирована в качестве плательщика НДС и ее годовой оборот значительно снизился, вы можете отменить регистрацию своей компании. Порог отмены регистрации составляет 83 000 фунтов стерлингов. Если ваш оборот упадет ниже этой суммы, вы можете попросить HMRC отменить регистрацию вашей компании в качестве плательщика НДС или отменить регистрацию вашей компании.

Если ваш оборот упадет ниже этой суммы, вы можете попросить HMRC отменить регистрацию вашей компании в качестве плательщика НДС или отменить регистрацию вашей компании.

Освобожденные предприятия

Освобождение от НДС может применяться как к организациям, так и к товарам и услугам.Некоторые предприятия не могут зарегистрироваться для уплаты НДС. Если ваша компания продает только товары и услуги, освобожденные от НДС, сама компания также освобождается от НДС. Это освобождение применяется даже в том случае, если деловой оборот превышает порог в 85 000 фунтов стерлингов.

Для предприятий, которые продают только товары или товары с преимущественно нулевой ставкой, вы можете избежать оформления документов для регистрации НДС для этой номинальной платы, обратившись напрямую в HMRC для освобождения от НДС. Однако, если HMRC выдает вам свидетельство об освобождении от уплаты налогов, это означает, что вы также не можете требовать возврата НДС.

Подобно незарегистрированным предприятиям, компании, освобожденные от НДС, не могут взимать НДС с продаж и не могут требовать возврата НДС с любых коммерческих расходов. Точно так же им не нужно вести учет НДС или подавать декларации по НДС.

Точно так же им не нужно вести учет НДС или подавать декларации по НДС.

Предприятия, частично освобожденные от НДС

Компании могут продавать различные товары и услуги, некоторые из которых подлежат налогообложению, а некоторые освобождены от НДС. В этом случае компания частично освобождается от НДС. Предприятия, частично освобожденные от уплаты налога, могут вернуть уплаченный ими НДС только при покупках, связанных с производством или приобретением товаров с НДС.Если это относится к вашему бизнесу, вы должны, прежде всего, вести отдельный учет продаж, освобожденных от налога, а также подробные записи о том, как вы рассчитали, сколько НДС нужно вернуть.

НДС часто пугает компаний, частично освобожденных от НДС. Важнейший вывод состоит в том, что частично освобожденные предприятия должны применять только исходящего НДС к своим налогооблагаемым поставкам и применять нет к своим освобожденным поставкам . Это различие важно по двум причинам: чтобы покупатель не платил НДС, когда он не должен платить, и для определения суммы входящего НДС, которую бизнес может вернуть.

Это различие важно по двум причинам: чтобы покупатель не платил НДС, когда он не должен платить, и для определения суммы входящего НДС, которую бизнес может вернуть.

Как правило, вы не можете вернуть освобожденный предварительный налог. Тем не менее, если сумма освобожденного от уплаты предварительного налога относительно невысока, вы можете ее вернуть. Однако в настоящее время вы можете взыскать предварительный налог, относящийся к любому из следующего:

- налогооблагаемые поставки, которые вы производите

- поставок, которые вы осуществляете за пределами Великобритании, которые облагались бы налогом, если бы они были произведены в Великобритании (они известны как «иностранные» поставки)

- некоторые предметы, освобожденные от налогообложения (известные как «определенные» поставки).

Эти виды поставок известны как поставки с «правом удержания» предналога.Обычно вы не можете вернуть освобожденный входной налог, который относится к следующему:

- освобожденные поставки

- поставок, произведенных за пределами Великобритании, которые будут освобождены от налога, если будут произведены в Великобритании.

Проблема возникает, когда предприятие берет на себя предварительный налог на покупки, относящиеся как к налогооблагаемым, так и освобожденным от налогообложения поставкам. В этих случаях вы можете возместить предварительный налог только за ту часть, которая используется для налогооблагаемых поставок. Расчет этой части требует многоэтапного процесса.

Стандартный метод частичного освобождения

Прежде всего, бизнесу необходимо использовать процесс прямой атрибуции.Это включает в себя разделение НДС предприятия на следующие три категории:

- 100% освобожденный входящий НДС: НДС, который относится к производству полностью освобожденных поставок

- Входящий НДС, полностью облагаемый 100%: НДС, связанный с осуществлением полностью облагаемых налогом поставок

- Остаточный входящий НДС: НДС, связанный с осуществлением как налогооблагаемых, так и освобожденных от налогообложения поставок. (Ваша общая сумма предварительного налога за вычетом налога, непосредственно отнесенного на этапы 1 и 2. )

)

)Этот процесс показывает, какая часть вашего предварительного налога напрямую относится к вашим налогооблагаемым поставкам и освобожденным от налогообложения поставкам, и, следовательно, позволяет бизнесу отделить неоднозначный НДС.Первую цифру восстановить невозможно. Вторую цифру, однако, можно полностью восстановить. Третья цифра, остаточный налог, представляет собой серую зону — оставшийся НДС, который не вписывается ни в одну из предыдущих категорий. Это цифра, которая нас интересует при использовании метода ниже.

Определение того, какая часть остаточного входящего налога относится к налогооблагаемым поставкам, может быть сложной задачей. Одним из методов является стандартный метод частичного освобождения, который подходит для большинства малых предприятий.Поскольку этот метод определен в законе, компании должны использовать этот метод, если HMRC не даст вашему бизнесу прямого разрешения на использование так называемого специального метода. Стандартный метод работает следующим образом:

[Стоимость налогооблагаемых поставок в периоде (без НДС) / Общая стоимость поставок за период (без НДС)] x 100 = Возмещаемый процент остаточного входящего налога.

Затем вы применяете этот процент к рассчитанному оставшемуся входному налогу. Результирующая стоимость — это сумма оставшегося предварительного налога, которую вы можете возместить.Чтобы рассчитать общий подлежащий возмещению предварительный налогооблагаемый налог, добавьте это значение к непосредственно относимому налогооблагаемому предварительному налогу из шага 1.

Чтобы рассчитать общий освобожденный от налога предварительный налог, сложите непосредственно относимый освобожденный входящий налог с шага 2 с суммой остаточного налога, который не был отнесен на налогооблагаемые поставки. Вы можете использовать эту общую сумму освобожденного от уплаты предварительного налога, чтобы рассчитать, применимо ли минимальное правило к вашему бизнесу.

Пример стандартного метода частичного освобождения

Полезно увидеть стандартный метод на практике.Непосредственно относя свой НДС, компания вычисляет, что:

- Его предварительный налог, относящийся исключительно к налогооблагаемым поставкам, составляет 10 000 фунтов стерлингов

- Его предварительный налог, относящийся исключительно к освобожденным поставкам, составляет 6000 фунтов стерлингов

- Входной налог с деловых развлечений составляет 500 фунтов стерлингов

- Его остаточный входной налог составляет 7 500 фунтов стерлингов

- Стоимость всех налогооблагаемых поставок без НДС = 120 000 фунтов стерлингов

- Стоимость освобожденных поставок = 60 000 фунтов стерлингов

Используя стандартный метод, мы берем стоимость налогооблагаемых поставок в периоде, делим на общую стоимость поставок в периоде и умножаем на 100. В этом примере этот расчет выглядит следующим образом:

В этом примере этот расчет выглядит следующим образом:

[120 000 / (120 000 + 60 000)] x 100 = 66,67%, которое следует округлить до 67%. Эта цифра представляет собой возмещаемый процент остаточного предналога.

Таким образом, возмещаемая сумма входящего налога на остаток составляет 7 500 фунтов стерлингов x 67% = 5 025 фунтов стерлингов фунтов стерлингов.

Специальный метод

Специальный метод — это вариант для предприятий, которые считают, что стандартный метод не дает справедливого возмещения входящего налога.В то время как стандартный метод позволяет добиться этого для большинства небольших компаний, некоторые более крупные компании могут пожелать получить разрешение на использование специального метода. Для этого вам нужно будет подать письменное заявление в HMRC.

Использование специального метода означает, что частично освобожденные от уплаты налоги предприятия могут определять сумму предналога, которую они могут вычесть. Возможные специальные методы включают распределение на основе транзакций и количества сотрудников.

Возможные специальные методы включают распределение на основе транзакций и количества сотрудников.

Правило минимума

Теоретически вы не можете возместить НДС в отношении любых освобожденных от налогообложения поставок.Однако существует правило, когда это возможно, при условии, что НДС ниже определенных пределов, известное как правило de minimis. Если общая стоимость освобожденного от уплаты предварительного налога незначительна, а именно меньше установленного значения, вы можете рассматривать ее как облагаемую налогом. Незначительные или минимальные освобожденные от налога суммы входящего налога обычно меньше:

- 625 фунтов стерлингов в месяц в среднем за налоговый период или дольше (или 1875 фунтов стерлингов в квартал)

- половина вашего общего предварительного налога (без заблокированного предварительного налога) в течение соответствующего периода.

Сумма должна соответствовать обоим этим условиям, чтобы пройти тест de minimis. Чтобы рассчитать общую стоимость освобожденного входящего налога, вы должны добавить общий НДС, непосредственно относящийся к освобожденным поставкам (полученная цифра из шага 1 выше), и добавить его к доле остаточного входящего налога, относящейся к освобожденным поставкам. Последний показатель представляет собой общую сумму остаточного предналога за вычетом возмещаемой суммы.

Чтобы рассчитать общую стоимость освобожденного входящего налога, вы должны добавить общий НДС, непосредственно относящийся к освобожденным поставкам (полученная цифра из шага 1 выше), и добавить его к доле остаточного входящего налога, относящейся к освобожденным поставкам. Последний показатель представляет собой общую сумму остаточного предналога за вычетом возмещаемой суммы.

Есть два других, более простых способа выяснить, является ли ваш предварительный налог минимальным.Вы можете сначала использовать эти простые тесты, чтобы проверить, достигли ли вы минимального предела, прежде чем использовать более сложный метод, описанный выше.

Простой минимальный тест 1

Чтобы пройти этот тест, убедитесь, что общая сумма входящего НДС не превышает в среднем 625 фунтов стерлингов в месяц, а стоимость освобожденных поставок не превышает 50% от стоимости всех поставок.

Простой минимальный тест 2

Общая сумма начисленного входящего НДС за вычетом входящего НДС, непосредственно относящегося к налогооблагаемым поставкам, составляет в среднем не более 625 фунтов стерлингов в месяц, а стоимость освобожденных поставок составляет не более 50% от стоимости всех поставок.

Если входящий НДС, освобожденный от налогообложения, ниже минимального лимита, предприятия могут возместить весь свой уплаченный входящий НДС. Любой частично освобожденный бизнес, который заполняет декларацию по НДС каждый месяц или каждый квартал, должен делать частичное освобождение для каждого периода. В конце года НДС вы должны затем выполнить годовой расчет, чтобы проверить, не был ли превышен минимальный лимит в годовых цифрах. Этот расчет может повлиять на возмещение НДС компании.

Если ежегодные расчеты показывают, что минимальный порог не был нарушен, тогда весь уплаченный входящий НДС может быть возмещен, включая входящий НДС, относящийся к освобожденным поставкам.Это означает, что если какой-либо входящий НДС был ранее ограничен в любом из месячных или квартальных периодов, когда минимальный лимит был превышен, этот входящий НДС становится возмещаемым путем ежегодной корректировки. Компании могут вносить ежегодные корректировки с помощью декларации по НДС либо в последней декларации за год, либо в первой декларации следующего года.

С другой стороны, если годовой расчет покажет, что минимальный лимит был нарушен, бизнес должен будет выплатить HMRC любой входящий НДС, относящийся к освобожденным поставкам, восстановленным в конкретный период, посредством ежегодной корректировки.

Годовая корректировка

Ежегодная корректировка служит двум целям. Во-первых, чтобы проверить освобожденный входной налог в соответствии с правилами de minimis, как мы видели выше. Во-вторых, полезно рассмотреть возможность использования товаров и услуг в течение более длительного периода. Год частичного освобождения предприятия от уплаты налогов заканчивается в марте, апреле или мае, в зависимости от квартала, в течение которого он возвращает НДС, когда происходит ежегодная корректировка.

Новые частично освобожденные предприятия

Для новых предприятий, находящихся на ранних стадиях торговли, стандартный метод может не дать справедливого и разумного результата, даже если он, скорее всего, даст результат после того, как компания утвердится. В этом случае эти новые предприятия могут использовать альтернативный метод расчета для расчета возмещаемого входящего налога без получения специального разрешения HMRC. Это избавляет новую компанию от необходимости добиваться одобрения специального метода в течение ограниченного времени. Новое частично освобожденное предприятие может использовать этот расчет в течение:

В этом случае эти новые предприятия могут использовать альтернативный метод расчета для расчета возмещаемого входящего налога без получения специального разрешения HMRC. Это избавляет новую компанию от необходимости добиваться одобрения специального метода в течение ограниченного времени. Новое частично освобожденное предприятие может использовать этот расчет в течение:

- его периода регистрации — с даты первой регистрации компании для уплаты НДС до дня перед началом ее первого налогового года

- свой первый налоговый год (обычно относится к первому периоду из 12 месяцев, начинающемуся 1 апреля, 1 мая или 1 июня, после окончания периода регистрации) при условии, что предприятие не облагалось предварительным налогом, связанным с освобожденными поставками во время его регистрации период

- за любой налоговый год, при условии, что компания не понесла предналоговый налог, связанный с поставками, освобожденными от налога, в предыдущем налоговом году.

По истечении любого из этих периодов предприятие должно вернуться к обычному стандартному методу расчета, основанному на стоимости поставок. Этот вариант для новых компаний — всего лишь вариант: предприятия, недавно освобожденные от уплаты налогов, могут по-прежнему работать стандартным методом или получать одобрение специального метода, если они предпочитают.

Эта альтернатива рассчитывает возмещение предналога на основе использования. При использовании этого метода предприятия должны посмотреть на свои основные источники расходов и определить, в какой степени они относятся к налогооблагаемым поставкам.У большинства новых компаний будет надежный бизнес-план, в котором они будут тщательно учитывать свои затраты, что обычно служит идеальной основой для справедливого возмещения входящего налога.

Чтобы оставаться последовательным, любой бизнес, который применяет метод на основе использования для расчета своего предналога, должен также рассчитывать ежегодную корректировку на основе использования. Если компания не возмещает предварительный налог на основе использования, но имеет право на получение, бизнес все же может решить рассчитывать свою годовую корректировку на основе использования. Этот вариант предлагает максимальную гибкость новым частично освобожденным фирмам, чтобы гарантировать возмещение справедливой суммы входящего налога.

Этот вариант предлагает максимальную гибкость новым частично освобожденным фирмам, чтобы гарантировать возмещение справедливой суммы входящего налога.

В этих случаях нет необходимости сообщать HMRC при использовании метода на основе использования. HMRC сможет определить, что компания выбрала вариант восстановления на основе использования, если он не использует обычный расчет на основе значений. Точно так же, если компания возмещает предварительный налог, используя расчет на основе стандартных значений, HMRC будет считать, что она выбрала отказ от возмещения на основе использования.

Должен ли мой бизнес добровольно регистрироваться в качестве плательщика НДС?

Некоторые предприятия предпочитают добровольно регистрироваться для уплаты НДС, даже если их годовой оборот ниже порогового значения в 85 000 фунтов стерлингов.Некоторым компаниям может быть выгоднее зарегистрироваться в качестве плательщика НДС.

Снижение затрат

Основным недостатком регистрации в качестве плательщика НДС является то, что вы должны взимать с клиентов НДС, увеличивая их цены. Однако, если ваш бизнес продается другим компаниям, зарегистрированным в качестве плательщика НДС, ваши клиенты смогут вернуть свой НДС, а это означает, что такое повышение цен вряд ли повлияет на ваши продажи. После этого вы сможете вернуть НДС на свои коммерческие расходы, увеличив свою прибыль и сведя к минимуму свои расходы.

Однако, если ваш бизнес продается другим компаниям, зарегистрированным в качестве плательщика НДС, ваши клиенты смогут вернуть свой НДС, а это означает, что такое повышение цен вряд ли повлияет на ваши продажи. После этого вы сможете вернуть НДС на свои коммерческие расходы, увеличив свою прибыль и сведя к минимуму свои расходы.

Если вы продаете физическим лицам, необоснованное добавление НДС может привести к значительному увеличению затрат, что может снизить количество ваших продаж. В этом случае стоит проверить, будет ли сумма, которую вы сэкономите на возмещении НДС на такие расходы, как затраты на материалы и производство, перевешивают деньги, потерянные в результате продаж.

Подробнее admin

Еще одним существенным недостатком регистрации в качестве плательщика НДС является необходимость дополнительного учета. Регистрация в качестве плательщика НДС означает, что вы должны отслеживать НДС по своим расходам и доходам в виде квитанций и счетов-фактур и подавать декларацию по НДС каждый квартал. Правила НДС сложны, и если вы продаете клиентам в разных странах, вам, возможно, придется взимать разные цены НДС. Обновление компьютерных систем и сайтов электронной коммерции для включения этих изменений цен может быть дорогостоящим и потребовать значительных усилий администратора.

Правила НДС сложны, и если вы продаете клиентам в разных странах, вам, возможно, придется взимать разные цены НДС. Обновление компьютерных систем и сайтов электронной коммерции для включения этих изменений цен может быть дорогостоящим и потребовать значительных усилий администратора.

Компании, платящие НДС, имеют лучшую репутацию

Многие компании с большей вероятностью примут контракты с предприятиями, зарегистрированными в качестве плательщиков НДС. Регистрация в качестве плательщика НДС может повысить уровень доверия к вашему бизнесу, создавая впечатление более крупной и стабильной компании.

Ретроспективная прибыль

Существенным преимуществом регистрации в качестве плательщика НДС является то, что вы можете требовать возврата НДС по операциям, совершенным до вашей регистрации. В настоящее время вы можете вернуть НДС на товары, приобретенные до даты регистрации, в своей первой декларации по НДС, при условии, что эти товары у вас остались. Это правило применяется к любым товарам, приобретенным вами в течение четырех лет до регистрации плательщика НДС.

Как сообщить об НДС: выбор схемы НДС

Каждой компании необходимо выбрать определенную систему, чтобы информировать правительство, сколько НДС они взимают и сколько НДС они заплатили.Для этого есть несколько способов. Основные различия заключаются в том, как вы отчитываетесь перед HMRC.

Стандартный метод учета НДС

Этот процесс является наиболее распространенным методом расчета и подачи НДС. Стандартный метод просто включает ведение учета НДС всех покупок и продаж. Вы можете сделать это вручную или использовать бухгалтерское программное обеспечение для автоматического сбора данных по НДС. Затем вы используете эту информацию для заполнения квартальной декларации по НДС четыре раза в год.Вы должны будете оплачивать задолженность по НДС ежеквартально, и любые причитающиеся вам суммы НДС будут выплачиваться также ежеквартально.

Годовая схема бухгалтерского учета

Эта альтернатива стандартному методу учета НДС возможна только для предприятий с годовым оборотом не более 1,35 миллиона фунтов стерлингов. Он работает по тому же принципу, что и стандартный метод учета НДС, но вместо того, чтобы подавать квартальные отчеты, вы должны сообщать НДС только один раз в год.

Он работает по тому же принципу, что и стандартный метод учета НДС, но вместо того, чтобы подавать квартальные отчеты, вы должны сообщать НДС только один раз в год.

Согласно этой схеме, вы должны вносить авансовые платежи по НДС в счет вашего счета по НДС, но вам нужно подавать налоговую декларацию только один раз в год.Затем вы должны сделать девять ежемесячных или три ежеквартальных промежуточных платежа в течение года, прежде чем погашать непогашенный остаток в конце года. Эти авансовые платежи основаны на вашем последнем доходе. В конце года вы подаете декларацию по НДС и оплачиваете остаток, который представляет собой непогашенный остаток вашего счета по НДС, за вычетом авансовых платежей. Если вы переплатили, вы можете подать заявление на возврат НДС, и HMRC вернет переплаченные средства.

Вы можете использовать годовой бухгалтерский учет, если оцениваете, что ваш облагаемый НДС оборот, то есть все, что вы продали, не освобожденное от НДС, в течение следующего налогового года будет не более 1 фунта стерлингов. 35 миллионов.

35 миллионов.

Единая ставка

Обычно предприятия платят или возвращают разницу в НДС между исходящим НДС, взимаемым с клиентов, и входящим НДС, который они заплатили. Вместо того, чтобы отслеживать весь НДС, который они взимают и собирают, предприятия по схеме фиксированной ставки уплачивают фиксированную ставку НДС, которая представляет собой процент от их оборота. Фиксированная ставка, которую вы платите, зависит от отрасли, в которой вы работаете.

Вам все равно придется взимать НДС по счетам, но вам не нужно документировать детали НДС для каждой транзакции.Вы также не сможете вернуть НДС со своих покупок. Эта схема открыта только для малых предприятий с оборотом НДС до 150 000 фунтов стерлингов без НДС.

Схема кассового учета

Если вы используете стандартный учет НДС, вам нужно будет заполнять декларацию по НДС ежеквартально. Вы можете сократить объем бумажной работы и упростить управление денежным потоком с помощью схемы учета наличности.

Согласно этой схеме, вместо учета НДС на основе выставленных счетов-фактур вы будете учитывать НДС только по произведенным и полученным платежам.Таким образом, вы будете платить НДС со своих продаж только тогда, когда покупатели заплатят вам, и вы можете вернуть НДС со своих покупок только после того, как заплатите своему поставщику. Эта схема полезна для предприятий, которые выставляют своим клиентам счета с продленными сроками оплаты, или для компаний, которые пытаются поддерживать стабильный денежный поток.

Компании должны соответствовать нескольким требованиям, чтобы иметь право использовать схему учета денежных средств, как указано на правительственном веб-сайте. Примечательно, что стоимость налогооблагаемых поставок бизнеса в следующем году должна составлять 1 фунт стерлингов.35 миллионов или меньше. Компания также не должна иметь невыплаченных налоговых деклараций или быть должна HMRC какие-либо деньги без согласованного плана погашения. Вдобавок к этому, компания не будет иметь права, если HMRC уже написала им, отказав им в доступе к схеме.

Схема маржи НДС

Согласно схемам маржи НДС, налог применяется только к разнице между тем, что вы заплатили за предмет, и тем, за что вы его продали, а не к полной продажной цене. К разнице применен НДС 16.67%.

Вы можете выбрать схему маржи, если продаете подержанные товары, произведения искусства, антиквариат или предметы коллекционирования. Например, если вы продаете картину за 2000 фунтов стерлингов и продаете ее за 3000 фунтов стерлингов, по схеме маржи вы заплатите 16,67% НДС с разницы в 1000 фунтов стерлингов, что составит 166,70 фунтов стерлингов.

Поддержка с удержанием НДС

Предприятия могут понести значительные штрафы, если они не учтут НДС правильно. Помимо ошибок бухгалтерского учета, компании могут быть серьезно наказаны за несвоевременную подачу документов, несвоевременную оплату или предоставление неверной информации.НДС — это сложный процесс, отнимающий много времени, и не стоит рисковать крупным штрафом. Чтобы помочь вам не упустить свой НДС и бухгалтерский учет, вам следует подумать о найме бухгалтера, чтобы ваши налоговые декларации соответствовали требованиям. Кроме того, автоматизированное программное обеспечение может значительно сэкономить время. Программное обеспечение для бухгалтерского учета может автоматизировать сбор данных и составление отчетов, что может значительно сократить ваше время и вероятность ошибки. Однако сочетание бухгалтерского и бухгалтерского программного обеспечения почти всегда является лучшим вариантом / необходимым.

Кроме того, автоматизированное программное обеспечение может значительно сэкономить время. Программное обеспечение для бухгалтерского учета может автоматизировать сбор данных и составление отчетов, что может значительно сократить ваше время и вероятность ошибки. Однако сочетание бухгалтерского и бухгалтерского программного обеспечения почти всегда является лучшим вариантом / необходимым.

Как зарегистрироваться для плательщика НДС

Независимо от того, требуется ли вам по закону регистрироваться в качестве плательщика НДС или вы хотите сделать это добровольно, вы можете сделать это, зарегистрировавшись онлайн в HM Revenue & Customs.У HMRC есть онлайн-служба НДС, которую вы можете использовать, иногда известная как учетная запись государственного шлюза. После того, как вы зарегистрируетесь в качестве плательщика НДС, вам нужно будет подать все свои декларации по НДС в HMRC. Как и в случае подачи годовой отчетности, многие предприятия предпочитают назначить агента, например бухгалтера, для связи с HMRC и подачи деклараций по НДС от имени компании.

Подача заявления на исключение из регистрации или освобождение от налога

Регистрация для плательщика НДС работает несколько иначе для компаний, желающих получить освобождение от регистрации или исключение.Это может относиться к компаниям, торгующим исключительно статьями НДС с нулевой ставкой, или к предприятиям, которые рассчитывают превысить порог оборота только временно. В этих случаях в настоящее время необходимо подать заявление об исключении по почте, используя форму VAT1.

Важно отметить разницу между освобождением от уплаты НДС и исключением из регистрации. Например, если ваш бизнес неожиданно превышает порог НДС из-за временного скачка продаж, вам нужно будет уведомить HMRC в течение 30 дней, объяснив, почему ожидаемые налогооблагаемые продажи вряд ли превысят порог отмены регистрации в 83 000 фунтов стерлингов в следующие 12 месяцев. .Если HMRC согласится с вашими доводами, для вашей компании будет действовать исключение в отношении регистрации на данный момент.

Освобождение другое. Исключение — это возможность для незарегистрированных предприятий, годовой оборот которых превышает регистрационный порог, но чьи продажи относятся исключительно или в основном к товарам с нулевой ставкой. Основание для освобождения исходит из предположения, что входящий налог предприятия будет превышать выходной налог. Опять же, компания должна подать запрос в течение 30 дней после превышения порога.

Ретроспективное освобождение и исключение

На практике может быть трудно придерживаться правила 30 дней для запроса освобождения или исключения. Так часто бывает, например, с отдельными работниками, которые могут превышать регистрацию из-за большой разовой работы. Допустим, у строителя есть разовая работа в 12-месячный период до 31 марта 2019 года. Возможно, только в январе 2020 года его бухгалтер осознает временное нарушение порогового значения, пока он не представит свою налоговую декларацию о самооценке. предыдущий налоговый год.

В этих случаях, несмотря на то, что с момента превышения порогового значения прошло почти десять месяцев, застройщик все еще может запросить исключение из регистрации НДС. Вместо того, чтобы основывать запрос на фактических цифрах оборота, достигнутых с марта 2019 года, уловка в этом гипотетическом случае будет заключаться в том, чтобы основывать утверждение на известных фактах на 31 марта 2019 года относительно того, почему застройщик знал, что их продажи за 12 месяцев до 31 года. В марте 2020 года будет меньше 83000 фунтов стерлингов. Разница здесь небольшая, но существенная.Если вы ошиблись, это может означать, что HMRC откладывает регистрацию разработчика до 1 мая 2019 года, поэтому стоит взглянуть на руководство по ретроспективным приложениям, опубликованное HMRC.

Вместо того, чтобы основывать запрос на фактических цифрах оборота, достигнутых с марта 2019 года, уловка в этом гипотетическом случае будет заключаться в том, чтобы основывать утверждение на известных фактах на 31 марта 2019 года относительно того, почему застройщик знал, что их продажи за 12 месяцев до 31 года. В марте 2020 года будет меньше 83000 фунтов стерлингов. Разница здесь небольшая, но существенная.Если вы ошиблись, это может означать, что HMRC откладывает регистрацию разработчика до 1 мая 2019 года, поэтому стоит взглянуть на руководство по ретроспективным приложениям, опубликованное HMRC.

Подача заявки по почте

Если вы регистрируете бизнес-подразделения корпорации под отдельными номерами плательщиков НДС, вы также должны подать заявку по почте. Почтовая регистрация также необходима для фермеров, желающих подать заявку на участие в Программе единой ставки для сельского хозяйства, которая предусматривает добавление единой ставки для фермеров в размере 4%. Бухгалтеры, подающие регистрацию НДС от имени клиента, также отправят соответствующее заявление по почте.

Бухгалтеры, подающие регистрацию НДС от имени клиента, также отправят соответствующее заявление по почте.

На правительственном веб-сайте есть несколько почтовых форм для разных заявителей.

- Используйте НДС1A, если вы занимаетесь «дистанционными продажами» из ЕС в Великобританию.

- Используйте НДС1B, если вы приобретаете товары на сумму более 85 000 фунтов стерлингов из страны ЕС

- Используйте VAT1C, если вы продаете активы, по которым было запрошено возмещение 8 th или 13 th Директивой.

Детали для предоставления

При подаче заявки онлайн или по почте вам необходимо будет предоставить следующую информацию:

- подробности о статусе бизнеса

- Номер национального страхования (NI) или уникальный номер налогоплательщика

- данные о регистрации, если применимо

- подробных сведений обо всех связанных предприятиях за последние два года

- Контактные данные компании

- Вид деятельности предприятия

- Банковские реквизиты предприятия

- причина, по которой вы регистрируетесь для плательщика НДС

- реквизиты заявителя (лицо, регистрирующее бизнес по НДС).

Дата вступления в силу регистрации

Дата вашей регистрации называется «датой вступления в силу». Это означает, что вам придется платить HMRC любой НДС, подлежащий уплате, начиная с этой даты. Однако вы можете вернуть любой входящий НДС, уплаченный до этой даты, если вы все еще владеете товарами, за которые вы уплатили НДС.

Регистрация для онлайн-услуг НДС

Подаете ли вы заявку онлайн или по почте, оформление документов по НДС теперь осуществляется онлайн. HMRC работает без бумажных документов с 2012 года (в основном), что означает, что после подачи заявки все вновь зарегистрированные предприятия должны подавать свои декларации по НДС в электронном виде.Если вы задолжали HMRC деньги, вы также должны платить НДС онлайн.

После того, как вы заполнили онлайн-заявку или по почте, вы должны получить свидетельство о регистрации НДС, известное как VAT4, в течение 30 рабочих дней. Затем вам нужно будет зарегистрироваться для получения онлайн-услуг НДС в HMRC, чтобы настроить свою учетную запись, где вы можете подавать декларацию по НДС и производить платежи. Для создания учетной записи вам потребуется следующая информация:

Для создания учетной записи вам потребуется следующая информация:

- Ваш регистрационный номер плательщика НДС

- Почтовый индекс вашего места работы

- Дата вступления в силу вашей регистрации для плательщика НДС

- Последний месяц последней поданной вами декларации по НДС

- Цифра из поля 5 в последней отправленной вами декларации по НДС (это поле может измениться по мере изменения формы, не забудьте дважды проверить это).

Ваш регистрационный номер плательщика НДС и дата регистрации будут указаны на платеже 4. Последние две детали актуальны только для компаний, которые уже зарегистрировались для уплаты НДС. Для компаний, недавно зарегистрированных в качестве плательщика НДС, вам, как правило, потребуется написать «N / A» для «последнего месяца подачи последней декларации по НДС» и 0,00 для «Box 5» (это поле может измениться при изменении формы, убедитесь, что чтобы дважды проверить это).

Возврат исторического НДС

Можно требовать уплаты НДС, уплаченного до даты регистрации НДС. Однако существуют независимые ограничения, которые применяются соответственно к товарам и услугам. В обоих случаях вам необходимо иметь счета-фактуры с НДС. Элемент НДС, который вы пытаетесь восстановить, должен представлять сумму, указанную в счетах, а не текущую ставку НДС.

Однако существуют независимые ограничения, которые применяются соответственно к товарам и услугам. В обоих случаях вам необходимо иметь счета-фактуры с НДС. Элемент НДС, который вы пытаетесь восстановить, должен представлять сумму, указанную в счетах, а не текущую ставку НДС.

Товары

Вы можете вернуть НДС на любые товары, приобретенные в течение четырех лет до регистрации НДС, если выполняются все следующие условия:

- Товар был куплен вашей компанией, сейчас зарегистрирован плательщиком НДС

- Товары предназначены для целей вашего бизнеса, облагаемого НДС

- Вы все еще храните предметы, или они были использованы для изготовления других товаров, которые у вас остались.

Обратите особое внимание на второе условие. Если товары используются в рамках бизнеса, освобожденного от НДС, вы не можете вернуть НДС. HMRC рекомендует компаниям проводить инвентаризацию при регистрации НДС и сохранять данные об истечении срока годности приобретенных товаров.

Услуги

Что касается услуг, вы можете рассчитывать только на шесть месяцев назад. В отношении услуг, оплаченных вами в течение этого шестимесячного периода, должны выполняться следующие условия:

- Услуги были куплены вашей компанией, в настоящее время зарегистрирована НДС

- Услуги были предоставлены для целей вашего бизнеса, облагаемого НДС.

Услуги, за которые вы можете вернуть НДС, могут включать в себя бухгалтерские сборы или плату за юридические консультации, что часто имеет место для новых предприятий.

Как подать декларацию по НДС

Для декларации по НДС требуется тщательный учет, как и для любой налоговой подачи в HMRC. Вам необходимо будет вести тщательный учет всех квитанций о покупке, а также счетов, отправленных вашей компанией, которые включают НДС. Соответствующие документы включают банковские выписки, квитанции, счета и отдельные бизнес-операции.Вы также должны вести учет всех приобретаемых и производимых вами расходных материалов.

При подаче декларации по НДС вам необходимо предоставить сводку за отчетный период, включая такую информацию, как:

- общая сумма продаж и покупок

- сумма НДС, которую вы должны (предварительный налог)

- сумма НДС, которую вы можете вернуть (исходящий налог)

- каков ваш возврат НДС от HMRC (ваш входной налог за вычетом выходного налога).

Даже если у вас нет НДС для уплаты или возврата, то есть вы уплатили точную сумму НДС, которую вы собрали, вы все равно должны подать декларацию по НДС в HMRC.Записи должны быть актуальными и храниться в безопасном месте. Налоговые инспекторы могут приехать в любое время и попросить показать любые записи по НДС за последние шесть лет.

Это трудоемкий и сложный процесс, требующий большого количества документов. Если вы не ведете учет или предоставите ложную информацию, вы можете подвергнуться серьезным штрафам или другим видам наказания. Чтобы высвободить драгоценное время и обеспечить правильную подачу деклараций, многие компании предпочитают делегировать бухгалтеру заботу о возврате НДС.

Как вести учет НДС

Вы можете вести учет НДС на бумаге, в электронном виде или с помощью программного обеспечения. Записи, необходимые для вашей декларации по НДС, должны быть цифровыми. Если вы потеряете какие-либо счета-фактуры или их невозможно прочитать из-за повреждения, вы можете попросить своего поставщика предоставить дубликат, но убедитесь, что он отмечен как таковой.

Расчет цены НДС

Вы должны учитывать НДС на полную стоимость любых продаваемых вами товаров. Это требование применяется даже в тех случаях, когда вы получили товары или услуги вместо денег, в случае частичного обмена.Это также применимо, если вы не начисляете НДС своим клиентам явным образом — предполагается, что цена включает НДС.

Если вы продаете товары, вы должны решить, какой НДС регистрировать. Вам также может потребоваться выяснить, сколько НДС вы заплатили за товары. Прежде всего, определите, включен ли в цену НДС или нет.

Цены с НДС

Чтобы рассчитать цену, которая включает текущую стандартную ставку 20% НДС, умножьте цену без НДС на 1,2. Таким образом, если вы покупаете партию мобильных телефонов за 2000 фунтов стерлингов без НДС, цена с учетом НДС будет 2000 x 1.2 = 2400 фунтов стерлингов, включая НДС.

Таким образом, если вы покупаете партию мобильных телефонов за 2000 фунтов стерлингов без НДС, цена с учетом НДС будет 2000 x 1.2 = 2400 фунтов стерлингов, включая НДС.

Чтобы рассчитать цену, которая включает пониженную ставку 5% НДС, умножьте цену без НДС на 1,05. Таким образом, для партии детских автокресел по цене 1000 фунтов стерлингов без НДС цена с учетом НДС будет составлять 1000 x 1,05 = 1050 фунтов стерлингов.

Цены без НДС

Для расчета цены без НДС, взимаемой по стандартной ставке 20%, разделите цену с НДС на 1,2. Предположим, вы приобрели партию зарядных устройств для мобильных телефонов за 12 000 фунтов стерлингов и хотите выяснить, сколько они стоят без НДС.Цена без НДС будет 12 000 / 1,2 = 10 000 фунтов стерлингов. Это означает, что НДС, который вы заплатили за этот товар, составил 2 000 фунтов стерлингов (12 000–10 000).

Для расчета цены без НДС для партии детских кресел с пониженной ставкой 5% НДС необходимо взять общую стоимость и разделить ее на 1,05. При цене 10 000 фунтов стерлингов цена без НДС составит 1000 / 1,05 = 952,38 фунтов стерлингов. В этом случае НДС, уплаченный по этой транзакции, составил 1000 — 952,38 = 47,62 фунта стерлингов.

При цене 10 000 фунтов стерлингов цена без НДС составит 1000 / 1,05 = 952,38 фунтов стерлингов. В этом случае НДС, уплаченный по этой транзакции, составил 1000 — 952,38 = 47,62 фунта стерлингов.

Если вы хотите перепроверить свои расчеты или сэкономить время, вы можете использовать онлайн-калькулятор НДС, который сделает всю работу за вас (также стоит дважды проверить расчеты самостоятельно и проконсультироваться с бухгалтером, чтобы убедиться в правильности расчетов).

Розничные схемы НДС

Розничные схемы НДСупрощают расчет НДС. Вместо того, чтобы определять, сколько НДС применяется к каждой сделке, вы можете сделать это только один раз для каждой декларации по НДС. Существует три розничных схемы НДС:

- Схема точек продаж, при которой вы определяете и регистрируете НДС в точках продаж

- Схема распределения при покупке товаров для перепродажи

- Схема прямого расчета, при которой вы совершаете небольшое количество продаж с использованием одной ставки НДС, а большинство — с другой.

Схема точек продаж

Схема торговых точек применима к розничным торговцам, которые могут определить ставку НДС для товаров, проданных во время продажи. Например, если у вас есть электронный кассовый аппарат, он может автоматизировать этот процесс. Просто сложите все продажи для каждой ставки НДС. Для товаров со стандартной ставкой 20% разделите сумму продаж на 6, а для товаров со сниженной ставкой, взимаемых по ставке 5%, разделите сумму продаж на 21.

Схема распределения

Если вы покупаете товары для перепродажи, вы можете воспользоваться схемой пропорционального распределения.Ваш оборот не должен превышать 1 миллион фунтов стерлингов в год без НДС. По этой схеме сложите общую стоимость товаров, приобретенных вашей компанией для перепродажи, по каждой ставке НДС. Разделите сумму покупок для каждой ставки НДС на общую сумму для всех покупок и умножьте результат на ваши общие продажи, разделив на 6 для товаров со стандартной ставкой 20% и разделив на 21 для товаров, оплачиваемых по сниженной ставке 5%.

Рассмотрим пример. Допустим, вы покупаете 20 000 фунтов стерлингов товаров по стандартной ставке 20%, 10 000 фунтов стерлингов товаров по сниженной ставке 5% и 10 000 фунтов стерлингов товаров с нулевой ставкой.Общая сумма ваших покупок равна 40 000 фунтов стерлингов. Скажем, ваш общий объем продаж составляет 50 000 фунтов стерлингов.

НДС на товары со стандартной оценкой будет: (20 000 фунтов стерлингов / 40 000 фунтов стерлингов) x 50 000 фунтов стерлингов / 6 = 4 166,67 фунтов стерлингов. НДС на товары с пониженным рейтингом будет: (10 000 фунтов стерлингов / 40 000 фунтов стерлингов) x 50 000 фунтов стерлингов / 21 = 595,24 фунта стерлингов. Таким образом, общая сумма НДС за период составляет 4 761,91 фунта стерлингов.

Схема прямого расчета

Эта схема может быть полезна для предприятий, которые осуществляют небольшое количество продаж по одной ставке НДС, но большинство — по другой.Чтобы иметь право на участие в этой схеме, вы не можете иметь оборот, превышающий 1 миллион фунтов стерлингов в год без НДС.

Для этой схемы вы должны суммировать ожидаемые отпускные цены (ESP) для ваших товаров меньшинства или большинства. Затем рассчитайте ESP для периода НДС. Если ваши товары оценены по стандартной ставке 20%, разделите общее ESP на 6. Если они имеют нулевой рейтинг, вычтите общее ESP из общих продаж, чтобы получить 20% продаж, которые затем можно разделить на 6

Если у вас есть товары по сниженной ставке, вычтите ESP ваших товаров по сниженной ставке из своих продаж, прежде чем рассчитывать НДС в размере 20%.Затем рассчитайте НДС, подлежащий уплате за ваши товары по сниженной ставке, разделив ESP для указанных товаров на 21. Добавьте эту цифру к 20% НДС, чтобы получить общую сумму НДС.

Давайте посмотрим на пример. Скажем, ваш общий объем продаж составляет 20 000 фунтов стерлингов. Вычтите ESP товаров с нулевой ставкой в размере 2000 фунтов стерлингов и ESP товаров со сниженной ставкой в размере 100 фунтов стерлингов из общей суммы, что даст вам продажу товаров по ставке НДС 20%: 20000 фунтов стерлингов — 2000 фунтов стерлингов — 100 фунтов стерлингов = 17900 фунтов стерлингов. . Разделите на 6, чтобы рассчитать НДС, подлежащий уплате за 20% -ные товары: 17 900 фунтов стерлингов / 6 = 2983,33 фунтов стерлингов.

. Разделите на 6, чтобы рассчитать НДС, подлежащий уплате за 20% -ные товары: 17 900 фунтов стерлингов / 6 = 2983,33 фунтов стерлингов.

Теперь разделите ESP товаров по сниженной ставке на 21, чтобы рассчитать их НДС: 100 фунтов стерлингов / 21 = 4 фунта стерлингов.76. Таким образом, общая сумма подлежащего уплате НДС составляет 2 983,33 фунта стерлингов + 4,76 фунта стерлингов = 2 988,09 фунта стерлингов.

Индивидуальная розничная схема

Для розничных продавцов с оборотом более 130 миллионов фунтов стерлингов без НДС вы должны заключить индивидуальное соглашение с HMRC в рамках их индивидуальной розничной схемы. Компании, которые не имеют права использовать вышеуказанные схемы розничной торговли или не могут использовать стандартный бухгалтерский учет, должны использовать индивидуальную схему розничной торговли.

Все эти розничные схемы могут использоваться в сочетании со схемой кассового учета, а также со схемой годового учета, но не могут использоваться со схемой фиксированной ставки.

Мошенничество с НДС

Мошенничество с НДС относится к случаям, когда компания не взимает НДС, когда они должны, или когда они взимают НДС, но не платят деньги в HMRC. Компания может совершить мошенничество с НДС по:

- просит оплатить наличными, чтобы не платить НДС за некоторые работы

- просит вас произвести платеж кому-либо, кроме компании

- не регистрируются по НДС, если их оборот превышает порог

- , ложно утверждая, что подали заявку на номер плательщика НДС

- с использованием чужого номера плательщика НДС.

Мошенничество с НДС — это форма уклонения от уплаты налогов, и HMRC очень серьезно относится к ней случайно или случайно.

Отчетность кассовой оплаты

Компании должны декларировать все формы доходов, включая «наличные» платежи за работу. Если ваш работодатель или другое предприятие платит работникам «наличными» без уплаты подоходного налога или государственной страховки, вам необходимо связаться с горячей линией HMRC по борьбе с мошенничеством, поскольку это может быть случаем уклонения от уплаты налогов.

Также важно отметить, что сотрудники рискуют потерять свои трудовые права, помимо других льгот, если они будут принимать платежи наличными.В этих случаях работникам, возможно, придется самостоятельно уплачивать налоги и взносы в национальное страхование.

Выезд и проверки НДС

Вы можете в любое время посетить сотрудника по НДС для проверки ваших записей по НДС. Во время визита инспектор по НДС проверит ваши записи по НДС, чтобы убедиться, что вы платите или возвращаете правильную сумму. Вы должны вести подробные бизнес-записи, чтобы указывать точную информацию в своих налоговых декларациях, чтобы избежать каких-либо процентов или штрафов.

Обычно HMRC напишет в вашу компанию и попросит перезвонить им, чтобы обсудить ваши записи.Они зададут вам несколько вопросов о ваших файлах и деловой активности, чтобы определить, достаточно ли у вас документации для выполнения ваших юридических обязательств. Этот звонок обычно длится не более 15 минут. Используя предоставленную вами информацию, сотрудник HMRC определит, сможете ли вы подать точную налоговую декларацию на основе записей, которые вы ведете, либо:

- проинформирует вас, если дальнейшие действия не требуются, что они подтвердят письменно

- сообщит вам по телефону, что вам нужна дополнительная поддержка при заполнении налоговой декларации, и предоставит полезную ссылку

- решит, что вы рискуете не вести надлежащий учет, и сообщит вам, что вам необходимо личное посещение.

- передаст ваши данные группе бронирования, которая свяжется с вами и сообщит подходящую дату и время визита, которые они подтвердят в письменной форме после звонка.

HMRC также может посещать вас без предварительной записи в любое время, однако обычно они уведомляют вас о посещении письмом за семь дней. При организации осмотра они сообщат вам, какие документы и записи они хотят видеть, ожидаемую продолжительность визита и желают ли они осмотреть ваше помещение. Для небольших предприятий посещения обычно занимают несколько часов, но для более сложных или крупных предприятий это может длиться несколько дней. Вы можете потребовать отсрочки проверки.

Во время визита сотрудник по НДС:

- Обсудить с вами различные аспекты бизнеса

- даст вам представление о том, сколько времени займет проверка.

- изучить записи, которые вы ведете о бизнесе

- сообщит вам о любых переплатах или недоплатах.

После проверки HMRC напишет вам подробную информацию о посещении, включая все, что вам нужно улучшить в способе регистрации вашего НДС, любые исправления, которые вам могут потребоваться внести в свой аккаунт, и любые штрафы, которые вы, возможно, обязаны заплатить . Если сотрудник обнаружит ошибку, вы имеете право потребовать пересмотра его решения другим сотрудником, который ранее не участвовал. Если вас все еще не устраивает результат, вы можете подать апелляцию в независимый суд, если вы сделаете это в течение 30 дней с момента посещения.