Различие бухгалтерских и экономических издержек. Бухгалтерские и экономические издержки — Гипермаркет знаний

>>Бухгалтерские и экономические издержки

6.4. Бухгалтерские и экономические издержки

Почему за все надо платить?

Издержки (затраты) — одно из основных экономических понятий. Мы уже видели (см. главу 1), что любой человек может получить какое-нибудь экономическое благо, отказав себе в получении другого экономического блага. Это объясняется тем, что все экономические ресурсы ограничены. Когда мы покупаем пакет молока и платим за него ту или иную сумму денег, то мы соглашаемся оплатить затраты ресурсов на производства этого молока. Это предполагает, что мы отказались от другого блага, например от жевательной резинки, и не стали оплачивать затраты ресурсов на ее производство. Некоторые экономические блага нам достаются бесплатно, но это значит, что за них заплатил кто-то другой. Например, за «бесплатное» образование платит общество, т. е. домашние хозяйства и фирмы, которые вносят налоги в государственный бюджет, являющийся источником финансирования образования. Выделяя средства на развитие образования, государство оплачивает затраты ресурсов на то, чтобы обеспечить эту отрасль всем необходимым. Эти и множество других примеров говорят о том, что как отдельные фирмы, так и общество в целом несут определенные

Понятие «издержки» является не таким простым, как кажется на первый взгляд. Существуют различные концепции издержек, как и разные способы определения их величины. Между тем ни одна фирма не может рационально осуществлять свою деятельность, не прибегая к исчислению издержек. Да и любой из нас обычно рассчитывает, во что ему обойдется приобретение того или иного товара или услуги.

Обратимся к издержкам фирмы. Прежде всего поставим вопрос: с какой целью определяются издержки? На этот вопрос бухгалтер вам ответит, что он определяет издержки, чтобы установить, во что обошлось фирме производство продукции.

| БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ИБ) — стоимость израсходованных ресурсов в фактических ценах их приобретения |

Бухгалтерские издержки обычно называют себестоимостью продукции. Они фиксируют реально осуществленные денежные затраты. В них включаются затраты на сырье, материалы, топливо, энергию, заработную плату рабочих и управленческого персонала, арендную плату, проценты по полученным ссудам и т. п.

Важной статьей бухгалтерских издержек является аммортизация основного капитала. Как мы уже видели, капитал — один из факторов производства в любой отрасли экономики. Составной частью капитала выступают здания и сооружения, машины и оборудование, при помощи которых создается продукция данной фирмы. Эта часть капитала называется основным капиталом (fixed capital). Как здания, так и оборудование подвержены снашиванию, поэтому срок их жизни ограничен. Здания могут

24. Экономические и бухгалтерские издержки. Прибыль бухгалтерская и экономическая. Нормальная прибыль.

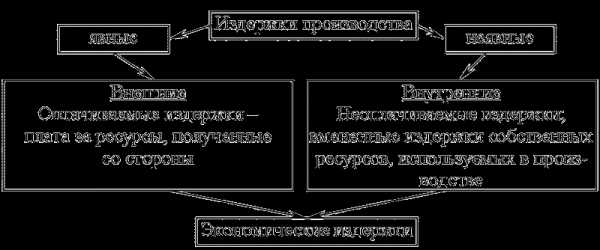

Существует много классификаций издержек фирмы. Нам важно разделение издержек на внешние (явные или бухгалтерские) ивнутренние (неявные).

Явные (бухгалтерские) издержки – платежи внешним по отношению к данной фирме поставщикам ресурсов. Это заработная плата сотрудников фирмы, амортизационные отчисления на капитальное оборудование (позже мы рассмотрим это понятие подробнее), проценты по кредитам, затраты на сырье и материалы, аренда помещений и офисов.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Для предприятия (фирмы) экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние, при их исчислении используются различные подходы.

Неявные (альтернативные) издержки – это альтернативные издержки ресурсов, принадлежащие самому предпринимателю. Ресурсами предпринимателя могут являть: труд, земля, капитал, предпринимательская способность. Поэтому к неявным издержкам обычно относят:

Недополученную заработную плату (предприниматель мог бы пойти работать по найму, а не открывать дело)

Недополученный процент (предприниматель мог бы не инвестировать денежные средства в запуск производства, а разместить их на депозите в банке)

Недополученная рента (предприниматель мог бы сдавать в аренду свои землю, помещения и офисы, а не заниматься в них предпринимательской деятельностью)

Нормальная прибыль (это неявные издержки такого ресурса как предпринимательская способность. Предприниматель мог бы заниматься другой деятельностью, а не данной. Прибыль от лучшей невыбранной возможности является нормальной прибылью)

Явные издержки обычно на виду, тогда как неявные издержки скрыты. В зависимости от того, учитываются или нет неявные издержки, различают бухгалтерский и экономический подходы к определению издержек

Бухгалтерские издержки = явные издержки.

TCбух = TCявные

Бухгалтерский подход учитывает только внешние издержки. Бухгалтера не интересует альтернативное использование ресурсов, принадлежащих предпринимателю. Экономические издержки = явные издержки + неявные издержки.

TCэк = TCявные + TCнеявные

Экономический подход отличается от бухгалтерского тем, что он учитывает альтернативные возможности применения ресурсов, принадлежащих предпринимателю. Как мы видим, самое важное экономическое понятие – альтернативные издержки, находит место и в теории производства.

Таким образом, экономические затраты превышают бухгалтерские издержки на величину неявных затрат, в том числе нормальную прибыль. В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR — совокупная выручка;

TC — совокупные издержки;

π — прибыль.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки. Внешние издержки — это оплаченные расходы за ресурсы, не принадлежащие собственнику фирмы. К таким расходам относятся расходы на покупку сырья, материалов, энергии, заработная плата наемным работникам (оплата трудовых ресурсов).

Внутренние издержки отражают неоплаченные расходы фирмы по использованию своих собственных ресурсов предпринимателя. Их величина равна денежным платежам, которые могут быть получены за использования этих ресурсов при наилучшем варианте.

Например, предприниматель, использует собственное помещение под офис. При сдаче этого помещения в аренду другой фирме предприниматель мог бы получить доход, равный арендной плате. Поэтому, чтобы не потерять этот доход предприниматель включает его во внутренние издержки, а значит и в цену. Продав продукцию, предприниматель возместит себе расходы по аренде собственного помещения.

Зачастую в частных предприятиях предприниматели не начисляют себе заработной платы, так как не являются наемными работниками. Они получают валовой доход (выручку) от продажи своих работ или услуг. В этом случае в издержки производства предприниматель будет включать в качестве внутренних издержек доход, который он бы получал, работая в качестве наемного работника в другой фирме.

При принятии экономических решений учитываются экономические затраты. Здесь и в следующих темах, а также во всех задачах и тестах, под издержками будут пониматься именно экономические затраты (если не указано специально, что нужно искать бухгалтерские затраты)

Бухгалтерская и экономическая прибыль

Общая формула прибыли проста: это разница между выручкой фирмы и издержками фирмы Экономическая прибыль

Экономическая прибыль— это разница между общей выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений суммы экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться.

Бухгалтерская прибыль— это разница между общей выручкой и бухгалтерскими издержками.

Нормальная прибыль– это минимальная плата, необходимая для того, чтобы удержать предпринимателя в данной области.

Нормальная прибыль – это доход, от которого отказываются владельцы предприятия в пользу использования ресурсов на своем предприятии, но который они могли бы получить, вложив свои ресурсы в другие сферы деятельности за пределами предприятия. Итак, к внутренним расходам относится и нормальная прибыль, необходима для того, чтобы привлечь и удержать ресурсы в пределах данного производства.

Для владельца фирмы все затраты – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования средств, вложенных им в фирму.

Явные издержки – это расходы предприятия, направленные на приобретение необходимых производственных ресурсов. Бухгалтерские издержки включают в себя только явные затраты. Экономические (альтернативные) расходы охватывают явные и неявные издержки. Иными словами, экономические издержки представляют собой платежи всем владельцам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

Экономические издержки = бухгалтерские издержки + неявные издержки.

Ориентируясь на экономические издержки, владелец фирмы принимает решение о целесообразности деятельности фирмы в данной области. В дальнейшем под общими издержками фирмы мы будем понимать исключительно экономические издержки. Именно на них, а не на бухгалтерские затраты, должна ориентироваться фирма, рассчитывая свои объемы производства продукции, а следовательно и предложения. Соответственно, и прибылью фирмы будет превышение ее дохода над экономическими (альтернативными) затратами.

Каждая компания ведет документацию и рассчитывает свою прибыль по разному. Кто-то прибегает к старым методам, а кто-то использует новинки техники, например ноутбуки apple, и программного обеспечения чтобы вести статистику своей компании.

Как мы выяснили, бухгалтерские и экономические издержки отличаются друг от друга. Следовательно, не совпадают бухгалтерская прибыль и экономическая прибыль.

studfile.net

Чем отличаются экономические и бухгалтерские издержки? Что такое внешние и внутренние издержки?

Издержки производства, включающие нормальную или среднюю прибыль, представляют собой экономические издержки. Экономическими или вмененными издержками в современной теории считают расходы фирмы, осуществленные в условиях принятия наилучшего хозяйственного решения по использованию ресурсов. Это тот идеал, к которому фирма должна стремиться. Безусловно, реальная картина формирования общих (валовых) издержек несколько иная, так как любой идеал является труднодостижимым.

Надо сказать, что экономические издержки не равнозначны тем, которыми оперирует бухгалтерский учет. В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Издержки производства, которыми оперирует экономическая теория, по сравнению с бухгалтерским учетом отличает оценка внутренних издержек. Последние связаны с затратами, которые осуществляются за счет использования собственной продукции в производственном процессе. Например, часть выращенного урожая зерна используется на засев земельных площадей фирмы. Такое зерно фирма использует для внутренних нужд и его не оплачивает.

В бухгалтерском учете внутренние издержки учитываются по себестоимости. Но с позиций формирования цены выпущенного товара такого рода издержки должны оцениваться по рыночной цене этого ресурса.

Внутренние издержки – это связанные с использованием собственной продукции, которая превращается в ресурс дальнейшего производства фирмы.

Внешние издержки – это затраты денег, которые осуществляются для приобретения ресурсов, являющихся собственностью тех, кто не относится к владельцам фирмы. Эти затраты станут доходами поставщиков ресурсов.

Издержки производства, которые осуществляются при производстве товара, могут классифицироваться не только в зависимости от того, какие ресурсы используются, будь то ресурсы фирмы или ресурсы, за которые пришлось заплатить. Возможна и другая классификация издержек.

Что собой представляют средние издержки?

Для того чтобы более четко определить возможные объемы производства, при которых фирма гарантирует себя от чрезмерного роста издержек производства, исследуется динамика средних издержек.

Понятие средних издержек содержится в «Капитале» К. Маркса. Маркс на базе этого вида издержек построил концепцию цен производства, средней нормы прибыли, приходящейся на капитал. Этот вид издержек существует и в бухгалтерии фирмы. Однако ее арсенал более объемный, в нем главенствующая роль принадлежит общим (валовым) издержкам, а также предельным издержкам. Анализ их динамики и структуры необходим для определения оптимального выбора объема производства, возможных границ движения издержек, при которых производство сохраняет выгодность.

Для производителя далеко не безразличны не только валовые, но и средние издержки. Последние обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции.

Различают средние постоянные (AFС), средние переменные (AVC) средние общие (АТС) издержки.

Средние постоянные издержки (AFC) представляют собой отношение постоянных издержек (FC) к объему выпуска:

AFC = FC/Q.

Средние переменные издержки (AVC) представляют собой отношение переменных издержек (VC) к объему выпуска:

AVC = VC/Q.

Средние общие издержки (АТС) представляют собой отношение общих издержек (ТС) к объему выпуска:

АТС = TC/Q = AVC + AFC,

так как ТС = VC + FC.

Средние издержки используются при решении вопроса о том, производить ли данную продукцию вообще. В частности, если цена, представляющая собой средний доход на единицу выпускаемой продукции, меньше, чем AVC, то фирма уменьшит свои потери путем приостановки своей деятельности в краткосрочном периоде. Если цена ниже АТС, то фирма получает отрицательную экономическую прибыль и ей следует рассмотреть возможности окончательного закрытия.

Явные и неявные издержки

Исходя из, разделения издержек на альтернативные и бухгалтерские и экономические вытекает разделение на явные и неявные виды затрат.

Явные издержки вытекают из суммы платы за внешние ресурсы организации, то есть затраты на объекты, не находящиеся в прямой собственности предприятия. К явным издержкам причисляют сырье, материалы, горюче-смазочные материалы, топливо, оплата труда. Явные издержки полностью документируются в бухгалтерской отчетности, поэтому их часто называют бухгалтерским издержками. Явные издержки представляют собой прямые платежи поставщикам, рабочим, фактические затраты организации, а также начисленные расходы (амортизация и т. д.).

Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности предприятия. К неявным экономическим издержкам относят размеры денежных поступлений, которые предприятие могло бы получит от воплощения альтернативных решений. Например, сдав в аренду помещение владелец может получить больше прибыли, нежели занимая эту площадь для своей деятельности. Таким образом, неполученные платежи называются неявными.

Суммарное количество явных и неявных издержек определяет общие экономические или альтернативные издержки.

Экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

С эк. = С бухг. + С неявн.

Таким образом, бухгалтерский подход отражает традиционное понимание издержек, но он не отражает того важного обстоятельства, что экономические ресурсы редки и ограниченны, а, следовательно, не учитывает необходимость их эффективного использования.Экономический подход основан на выявлении того, какой максимальный доход можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства.

Экономический интерес фирмы связан с прибылью ( profit), которая определяется как разница между доходом фирмы от продажи продукции и ее совокупными издержками:

В финансовых отчетах фирмы рассчитывается бухгалтерская прибыль, информация о которой необходима собственникам (акционерам), управляющим, инвесторам, налоговым органам, для принятия решений. Прибыль бухгалтерская определяется как разница между валовым доходом и явными издержками фирмы:

Величина экономической прибыли является ориентиром при принятии управленческих решений о целесообразности деятельности фирмы в данной отрасли. Экономическая прибыль считается как разница между совокупным доходом и всеми издержками фирмы:

p бух. > p эк. на величину неявных издержек.

Нормальная прибыль – это минимальный доход, необходимый для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек. Если p эк. = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности.

Альтернативные издержки (Opportunity cost) – это термин, означающий упущенную выгоду в случае, когда был выбран один из существующих альтернативных вариантов вместо другого. Размер упущенной выгоды измеряется полезностью самого ценного альтернативного варианта, который не был выбран взамен другого. Таким образом, альтернативные издержки встречаются везде, где необходимо принятие рационального решения и существует необходимость выбора между имеющимися вариантами.

Впервые термин был введен экономистом австрийской школы Фридрихом фон Визером в 1914 году в своей работе «Теория общественного хозяйства».

Таким образом, альтернативные издержки – это стоимость любой, измеренной с точки зрения ценности следующей лучшей альтернативы, от которой воздерживаются. Это ключевое понятие в экономике, обеспечивающее наиболее рациональное и эффективное использование ограниченных ресурсов. Данные издержки не всегда означают финансовые затраты. Они также означают реальную стоимость продукции от которой воздерживаются, потерянное время, удовольствие или любая другая выгода, которая обеспечивает полезность.

Примеров альтернативных издержек можно привести великое множество. Каждый человек ежедневно сталкивается с необходимостью делать выбор между имеющимися вариантами. Например, человек, который желает посмотреть по телевизору сразу две интересные телевизионные программы, идущие одновременно по разным каналам, но не имеет возможность сделать запись одной из них, будет вынужден смотреть только одну программу. Таким образом, его альтернативными издержками будет отсутствие возможности посмотреть одну из программ. Даже если у него будет возможность записи одной из программ во время просмотра другой, то даже в этом случае будут иметь место альтернативные издержки, равные времени потраченному на просмотр передачи.

Еще один пример, когда человек приходит в ресторан и вынужден делать выбор между стейком, который стоит 10$ и лососем, цена которого 20$. Выбрав более дорогого лосося альтернативные издержки составят два стейка, которые можно было бы приобрести на потраченные средства. И, напротив, выбрав стейк, издержки составят 0,5 порций лосося.

Альтернативные издержки могут быть оценены и при процессе принятия решений в хозяйственной деятельности. Например, если на фермерском хозяйстве можно произвести 100 тонн пшеницы или 200 тонн ячменя, то альтернативные издержки производства 100 тонн пшеницы составят 200 тонн ячменя, от которого приходится отказаться.

stydopedia.ru

Экономические и бухгалтерские издержки. Внешние и внутренние издержки. Нормальная, бухгалтерская и экономическая прибыль

Понимание издержек в экономической науке связано с ограниченностью ресурсов и возможностью их альтернативного использования на производство различных видов продукции.

Использование ресурсов в производстве одного товара предполагает, что общество жертвует определенным количеством других товаров, или, другими словами, несет издержки.

Таким образом, общее понимание экономических издержек связано с отказом от возможности производства альтернативных товаров и услуг. Экономические (альтернативные) издержки любого ресурса, используемого для производства данного товара, равны его стоимости при наилучшем из возможных альтернативных вариантов применения в экономике. Следует уяснить данное положение.

Теперь рассмотрим общую концепцию экономических издержек применительно к фирме.

В теории рыночной экономики различают бухгалтерские и экономические издержки фирмы. Подход экономиста к оценке издержек несколько отличается от бухгалтерского. Бухгалтер учитывает издержки производства как фактически произведенные затраты, расходы фирмы на покупку ресурсов. Экономист, кроме этого, должен оценивать издержки, жертвы фирмы, связанные с использованием собственных ресурсов для своего производства вместо их продажи другим фирмам. Особенно важен данный учет при определении перспектив развития фирмы.

Экономические (альтернативные) издержки фирмы — это те затраты, жертвы, которые должна нести фирма, чтобы отвлечь как привлеченные, так и собственные ресурсы от их альтернативного использования другими фирмами.

Экономические издержки включают в себя внешние (явные) издержки и внутренние (скрытые) издержки.

Внешние (явные) издержки — это фактические денежные расходы, которые фирма осуществляет за ресурсы, полученные от внешних поставщиков (выплаты за сырье, материалы, энергию, транспортные услуги, рабочую силу и другие ресурсы, приобретенные со стороны). Внешние издержки — это традиционные бухгалтерские издержки.

Понятие внутренних издержек связано с использованием собственных ресурсов фирмы. С точки зрения данной фирмы, внутренние (скрытые) издержки — это денежные доходы, которыми жертвует фирма, владеющая ресурсами, используя их для собственного производства товаров или иных хозяйственных целей, а не продавая на рынке другим потребителям. Количественно они равны доходу, который могла бы получить фирма при наиболее выгодном альтернативном варианте продажи.

С категорией издержек тесно связана категория прибыли. При этом в теории рыночной экономики различают нормальную, бухгалтерскую и экономическую прибыль.

Под нормальной прибылью понимают минимальное, или нормальное, вознаграждение предпринимателю за выполнение им предпринимательских функций. Это та минимальная норма прибыли, которую должен получать любой предприниматель на свой капитал. При этом она не должна быть меньше банковского процента, так как в противном случае не будет смысла заниматься предпринимательской деятельностью. Для бухгалтера нормальная прибыль является частью бухгалтерской прибыли. Для экономиста — одним из элементов внутренних (скрытых) издержек.

Бухгалтерская прибыль определяется как разница между валовой выручкой (валовым доходом) и бухгалтерскими (внешними) издержками.

Экономическая прибыль — это разница между валовой выручкой (валовым доходом) и экономическими издержками (внешними + внутренними, включая в последние нормальную прибыль). Экономическая прибыль — это доход, полученный сверх нормальной прибыли.

Необходимо уметь на примере показать различие между внешними и внутренними, бухгалтерскими и экономическими издержками, нормальной, бухгалтерской и экономической прибылью.

Экономические и бухгалтерские издержки. Экономическая и бухгалтерская прибыль

| Валовая выручка (валовой доход) | |

| Экономические, или альтернативные, издержки (внешние + внутренние, включая нормальную прибыль) | Экономическая прибыль |

| Бухгалтерские издержки (внешние) | Бухгалтерская прибыль |

investobserver.info

38. Понятие издержек производства. Бухгалтерские и экономические издержки.

Издержки фирмы — это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью.

Для большинства производственных фирм основными статьями издержек являются затраты на сырье и материалы, оплату труда, амортизацию, транспортные перевозки, топливо и энергию и т.д.

Понимание издержек производства экономистами основывается на факте редкости ресурсов и возможности их альтернативного использования. Выбор определенных ресурсов для производства одного товара означает невозможность производства другого, альтернативного товара. Другими словами, издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг.

Экономические, или альтернативные, издержки — это издержки, связанные с упускаемыми возможностями наилучшего из других альтернативных вариантов использования ресурсов. Например, альтернативная стоимость рабочего времени, которое затрачивает предприниматель, может быть равна, во-первых, заработной плате, от которой он отказался, не продав свою рабочую силу другой фирме в качестве менеджера. При этом необходимо отметить, что заработная плата сторожа соседней фирмы не будет альтернативной стоимостью рабочего времени нашего предпринимателя, поскольку здесь играет роль система ценностей и приоритетов, существующая в данной экономической системе. Во-вторых, она может быть равна стоимости, возмещающей то свободное время, которым пожертвовал предприниматель.

Экономические издержки — выплаты, которые фирма обязана сделать, или те доходы, которые она обязана обеспечить поставщику ресурсов для того, чтобы отвлечь их от использования в альтернативных производствах.

Такие альтернативные издержки использования ресурсов, находящихся в собственности самой фирмы, недополученные в обмен на явные платежи, называются неявными (или имплицитными). Это неоплачиваемые издержки фирмы.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы.

Различие между экономическими и бухгалтерскими издержками станет более понятным, если мы введем понятия явных (внешних) и неявных (имплицитных, или внутренних) издержек.

Явные — это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками. Они играют важную роль для бухгалтерской службы, так как связаны с прямыми выплатами другим лицам (так называемыми бухгалтерскими издержками).

Бухгалтерские издержки не включают в себя стоимость ресурсов, принадлежащих самой фирме. Однако владельцы компании постоянно сравнивают прибыль от использования своих собственных ресурсов с денежными поступлениями, которые они могли бы иметь, предоставляя ресурсы другим хозяйствующим субъектам, т.е. используя их альтернативно.

studfile.net

Экономические и бухгалтерские издержки и прибыль

Разница в понятиях

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Бухгалтерская прибыль – неявные издержки = экономическая прибыль.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

БП = В – И явные.

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

ЭП = БП – И неявные.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

gosuchetnik.ru

Экономические издержки в сравнении с бухгалтерскими

⇐ ПредыдущаяСтр 20 из 34Следующая ⇒Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-либо товара означает невозможность производства како-то другого товара.

Альтернативная ценность любого решения – это наилучшее из всех других худших решений.

Альтернативные (вмененные) издержки использования ресурсов – это стоимость использования ресурсов в лучшем из других худших альтернативных вариантов их применения. Альтернативная стоимость рабочего времени, которое затрачивает предприниматель, управляя своим предприятием, — это заработная плата, от которой он отказался, не продав рабочую силу другому, не своему предприятию, или стоимость, возмещающая то свободное время, которое пожертвовал предприниматель – в зависимости от того, что из этих двух больше. Такая концепция издержек получила яркое воплощение в кривой производственных возможностей.

Альтернативная стоимость вложения средств в предприятие определяется возможной наибольшей прибылью, которая может быть получена с этих денег, если бы они были вложены во что-нибудь другое (например, альтернативной стоимостью вложения собственных средств в предприятие будет неполученная прибыль, которую эти средства могли бы принести при альтернативном вложении).

Бухгалтерские издержки не включают в себя альтернативную стоимость факторов производства, являющихся собственностью владельцев фирмы.

Владельцы предприятия постоянно сравнивают целесообразность продолжения своего предприятия с тем, что они теряют, делая это. Альтернативные издержки предприятия называются экономическими.

Расчет экономических издержек

Издержки –стоимость всех видов затрачиваемых сырья и материалов.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы.

Бухгалтерские издержки равны явным (внешним) издержкам. Они включают в себя стоимость услуг факторов производства, которые не являются собственностью фирмы и представляют собой платежи за приобретаемые ресурсы поставщикам. Это могут быть платежи за электроэнергию, арендная плата и др.

Экономическиеиздержки — это те выплаты, которые фирма должна обеспечить поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Они равны сумме явных, неявных издержек и нормальной прибыли.

Неявные (внутренние) издержки – это стоимость услуг факторов производства, которые используются в процессе производства, но не являются покупными (собственность фирмы). Это денежные платежи, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем – из возможных способов – его применении. Примером таких издержек может быть альтернативная стоимость использования непокупных ресурсов – таких, как земля, капитал и др.

Нормальная прибыль – это минимальная плата, необходимая, чтобы удержать предпринимательский талант в рамках данной фирмы.

Экономическая прибыль равна разнице общей выручки и экономических издержек.

Бухгалтерская прибыль – это разница между общей выручкой и явными издержками.

Если экономическая прибыль больше нуля, то предприниматель будет работать в выбранном направлении.

Если экономическая прибыль меньше нуля, то предпринимателю лучше заняться другим альтернативным видом деятельности.

Если экономическая прибыль равна нулю, следовательно, предприниматель получает только нормальную прибыль, которой хватает, чтобы удержать его предпринимательский талант в рамках данного направления деятельности.

Издержки и производство

Экономические издержки зависят от количества используемых ресурсов и цен на услуги факторов производства.

Функция издержекописывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. При этом цены и технология берутся как данные при определении функции.

Неэффективное производство имеет место, когда невозможно добиться производства продукции при минимальных затратах. Из числа вариантов использования факторов производства выбирается тот, который позволяет снизить затраты, не сокращая объема выпуска продукции.

Изокосты

Если используется только два фактора производства – труд и капитал, а цены использования этих факторов соответственно PL и PК, то совокупные издержки (ТС) использования какого-либо количества обоих этих факторов составят:

[ТС = PLL + PKK],

где PL – почасовая оплата труда; PK – почасовая величина арендной платы за машины.

Изокоста – линия, отражающая сочетания затрат труда и капитала, при которых издержки производства равны. Если цена услуг труда составит 10 ден.ед. в час, а цена услуг капитала составит 20 ден.ед. в час, то издержки использования 400 часов труда и 200 часов работы машин в месяц составят 8000 ден.ед. Точки, соответствующие этим комбинациям факторов, обозначены соответственно А и В (рис.6.1а). Каждый уровень затрат труда и капитала имеет свою изокосту.

Если цена труда составляет 10 ден.ед. в час, а цена капитала – 20 ден.ед. в час, то сокращение каждого часа работы машин сбережет 20 ден.ед., которые могут быть использованы для оплаты еще двух часов труда. Наклонизокосты равен . Возможное увеличение использования капитала за счет сокращения затрат на труд на один час равно .

Общие издержки постоянны для данной изокосты. При сокращении количества применяемого капитала на ∆К общая величина затрат уменьшится на -PK∆К. Чтобы общий уровень затрат не изменился и для того, чтобы остаться на данной изокосте, сокращение затрат капитала должно компенсироваться увеличением затрат на труд +PL∆L. Таким образом, для данной изокосты:

PL∆L = PK∆К, отсюда,

Изменение цен на факторы производства приводит к повороту изокосты. Уменьшение цены на один из факторов приведет к повороту изокосты и сделает ее более пологой. Увеличение цены сделает изокосту более крутой. Рост цен в одинаковой пропорции приводит к сдвигу изокосты параллельно самой себе (рис.6.1б).

infopedia.su

Добавить комментарий

Комментарий добавить легко