определение и особенности :: BusinessMan.ru

Для оценки долгосрочных активов (ОС, акций и прочего) используются разные методы. Один и тот же объект можно охарактеризовать несколькими числовыми значениями его стоимости. Ключевым понятием в бухучете является балансовая стоимость. С ее помощью описывают финансовое положение предприятия и производят его оценку. В статье рассмотрим особенности определения этого показателя и его характеристики.

Балансовая стоимость ОС

Форма №1 – важнейший документ, необходимый для анализа экономической деятельности предприятия. Именно он дает представление об активах и пассивах субъекта. Активы составляют средства предприятия – оборотные и основные. Учет последних порой затруднителен: их многократно и продолжительно используют, что отражается на их стоимости, а ее еще посчитать нужно. Чтобы упростить эту процедуру, было введено понятие балансовой стоимости. Она используется для учета движения активов и их наличия у предприятия.

Балансовая стоимость объекта ОС – это сумма его первоначальной стоимости за минусом начисленной амортизации. Исходя из определения, ясно, что для расчета необходимо знать еще два показателя. Ключевым является понятие первоначальной стоимости, т. к. его используют и для начисления амортизации. Определяется она как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов. Таким образом, чтобы принять ОС к учету, необходимо из первоначальной стоимости объекта вычесть начисленную амортизацию. Остаток суммы и есть балансовая стоимость, которую часто символично именуют остаточной.

Переоценка ОС: отражение в балансе

Единожды в год предприятие осуществляет переоценку основных средств. Это необходимо для того, чтобы данные бухучета не теряли своей достоверности и актуальности. ОС имеют свойство морально и физически устаревать, отчего меняется и их стоимость. Если после проведения переоценки имущества обнаружено, что цена актива уменьшилась или увеличилась, перерасчет остаточной стоимости выполняют следующим образом:

- Определяют восстановительную стоимость объекта на дату оценки.

- Если стоимость имущества снизилась, производят уценку. В балансе указывают вычисленную сумму за минусом амортизации.

- В случае повышения стоимости ОС производят дооценку, пересчитав амортизацию. Изменения вносят в баланс.

Результаты переоценки имущества относят на добавочный капитал, т. е. происходит либо его увеличение, либо уменьшение.

Недвижимость в балансе предприятия

Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости.

Остаточная стоимость НМА

Нематериальные активы – это имущество, которое не имеет вещественной формы. Они, подобно основным средствам, являются внеоборотными активами и могут использоваться в производственном, реализационном или управленческом процессе. НМА, согласно МСФО, оценивают одним из двух методов:

- по первоначальной стоимости (себестоимости приобретения или изготовления) за вычетом амортизации;

- по восстановительной стоимости, вычисленной в результате переоценки, за минусом накопленных амортизационных отчислений.

Все затраты на нематериальные активы, возникающие после момента принятия их к учету, признают прочими расходами. Если же средства используются для улучшения свойств актива, что в конечном итоге приведет к увеличению их доходности, проводят капитализацию затрат.

Характеристика активов в балансе предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерской форме №1. Ее значение указано в строке 1600. При необходимости расчета остаточной стоимости одного из объектов активов выполняют подобные описанным выше действия: определяют первоначальную или восстановительную стоимость (в случае переоценки) и вычитают из нее сумму амортизации.

В зависимости от цели, вычислить значение можно как для отдельного объекта, так и для их группы. Широко применяется и понятие балансовой стоимости активов. Ее показатель как нельзя лучше характеризует финансовое благополучие предприятия, что интересно сторонним организациям (инвесторам, займодателям). Балансовая стоимость активов – это совокупность всех средств, которая вычисляется как сумма строк 1100 и 1200 формы №1 финансовой отчетности.

Справка об остаточной стоимости активов

Как говорилось выше, показатель стоимости активов очень информативен. Запросить данные может любая заинтересованная в этом компания. Обычно в их роли выступают потенциальные инвесторы, займодатели, покупатели. По требованию сторонних физических и юридических лиц составляется справка о балансовой стоимости активов предприятия.

Установленной формы для ее заполнения не существует, но обычно ее формируют наподобие старого баланса. Для этого построчно указывают стоимость каждой группы активов на начало и конец периода. При необходимости данные конкретизируют, более подробно описывая определенные виды средств. Главное, чтобы информация соответствовала действительности.

Справка должна содержать наименование предприятия, дату, на которую она составлена, а также подписи руководителя и главного бухгалтера. Содержимое может быть представлено таблицей (подобно балансу) с разбивкой на необходимые группы активов или же в виде сплошного текста. Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года.

Балансовая стоимость акции

В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами.

При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Если предприятие обладает не только обыкновенными, но и привилегированными акциями, то расчет несколько усложнится. Балансовая стоимость ценных бумаг в таком случае определяется как разница между чистыми активами, задолженностью по дивидендам и стоимостью погашения привилегированных акций.

Остаточная стоимость предприятия

Организация – это тоже своего рода имущество, которое может быть оценено или продано. Для изучения эффективности экономической деятельности ежегодно составляют форму №1, которая отражает все средства предприятия и источники их образования. На ее основании рассчитывается и балансовая стоимость предприятия. Используют следующую формулу: Б

- Ча – чистые активы;

- На – нематериальные активы.

Показатель чистых активов можно заменить разницей собственного капитала и обязательств предприятия.

Итак, балансовая стоимость – это величина, отражающая первоначальную цену приобретения за вычетом амортизации. Ее значение указывают в бухгалтерском балансе по каждому виду имущества. При необходимости производят переоценку средств, после чего пересчитывают и их остаточную стоимость. При определении балансовой стоимости акций и предприятия используют понятие чистых активов.

businessman.ru

Что такое балансовая стоимость — акции, объекта или остаточная

Добавлено в закладки: 0

Что такое балансовая стоимость (иначе — нетто-стоимостью) компании – совокупность всех активов предприятия, кроме нематериальных активов и обязательств компании. Балансовую стоимость определяют по стоимости активов, которые показаны в балансе. Эту стоимость иначе называют исторической.

Долгосрочные активы ( компании, основные средства предприятия, объекты) вносят в баланс, фиксируя стоимость их создания или приобретения в балансовой ведомости. Из стоимости приобретения объекта вычитают суммы накопленного износа. Балансовая стоимость компании по экономической сути — ее собственный капитал, чистые активы, то есть — совокупность всех активов, кроме обязательств и долгов. Балансовая стоимость может, а по факту практически всегда отличается от рыночной стоимости компании.

Отличия рыночной и балансовой стоимости

Отличия в рыночной и балансовой стоимости зависят от влияния факторов рынка. Капитализацию компании определяют, как произведение числа акций компании на их рыночную стоимость.

Рыночная стоимость акций — цена последней на текущий момент сделки с данными акциями. Котировки акций изменяются, и вместе с ними изменяется показатель капитализации компании.

В отличие от рыночной — бухгалтерская оценка стоимости предприятия. Капитализация компании обычно намного больше ее балансовой стоимости.

Балансовая стоимость компании или нетто-стоимость компании (Book value или Carrying value (англ.)) — суммарные активы компании, кроме обязательств и нематериальных активов, как они показаны на балансе компании, то естьпо исторической стоимости. Балансовая стоимость компании обычно (или почти всегда) отличается от её рыночной стоимости. Балансовая стоимость может быть остаточной.

Рассмотрим, более детально, что значит балансовая стоимость. Для оценки эффективности деятельности компании (предприятия) составляют документ, называемый балансом. Он отображает отношение пассивов и активов предприятия. Активы, в свою очередь, делятся на оборотные и основные средства. Учет оборотных средств не вызывает обычно проблем, но основные, многократно используемые в течение ряда лет, бывает иногда трудно оценить. Для процедуры их оценки применяется понятие балансовой стоимости. Что это такое? В бухгалтерском учете этим термином обозначают стоимость долгосрочных активов, которые вносятся в баланс и фиксируются в балансовой ведомости предприятия. Под долгосрочными активами подразумевается стоимость объекта компании.

Особенности балансовой стоимости

Балансовая стоимость компании равняется стоимости ее чистых активов или стоимости совокупных активов после вычета совокупных обязательств (долгов). Для оценки ее применяются понятия восстановительной, первоначальной, инвентарной стоимости. Балансовая стоимость главных средств отражается обычно по начальной стоимости, из которой вычитают накопленный износ. Изначальная стоимость складывается из затрат на сооружение или возведение данных средств и расходов на установку и доставку. Восстановительная стоимость используется при учете основных средств, для которых проводилась переоценка по состоянию на 1.01.1960 г. Именно данная стоимость, которая определена при переоценке, вносится в баланс.

Основные фонды, сооружение или приобретение которых проводилось за счет капиталовложений, учитывают по инвентарной стоимости. Безвозмездно поступившие объекты учитывают по документам передающей стороны (в том числе расходы получателя на установку, при необходимости). По фактической стоимости отражают в балансе топливо, сырье, готовая продукция, запчасти. Быстроизнашивающиеся, малоценные предметы – по изначальной стоимости (их износ – в пассиве отдельная статья).

Порядок определения балансовой стоимости

Порядок определения изначальной стоимости определяют законодательно и зависит от способа получения данных средств (изготовление, сооружение, бартерный обмен, дарение, паевой взнос, передачу в доверительное управление). Балансовая стоимость средств, только что поступивших на предприятие равняется обычно их изначальной стоимости. Зачастую она складывается из расходов на покупку объекта и его ввод в эксплуатацию. Во всех следующих отчетных периодах балансовая стоимость снижается на величину понесенных убытков и амортизации, которая накопилась. Помимо этого, когда для получения основного средства применялись заемные средства, необходимо учесть выплату процентов по кредиту за отчетный период. Каждый год производится обязательная переоценка основных средств. Их балансовая стоимость может изменяться в процессе эксплуатации под воздействием множества различных факторов: затрат на ремонт, изменение рыночной стоимости, техническое обслуживание, реконструкцию и так далее. На стоимость средств оказывают влияние и условия эксплуатации – агрессивность окружающей среды, продолжительность срока использования, число рабочих смен, инфляционные процессы. Все это порой делает определение балансовой стоимости задачей, которая посильна только для высококвалифицированных специалистов.

Номинальная стоимость, которая заявлена при выпуске акций, определяется размером доли акционера в уставном капитале. Номинальная стоимость акций практически не применяется, так как непосредственно после выпуска они продаются по эмиссионной цене (цене выпуска), которая больше, чем номинальная. В бухгалтерской отчетности предприятия фигурирует балансовая стоимость акции. Она равняется соотношению стоимости чистых активов к количеству выпущенных акций. Стоимость активов определяется в едином порядке для всех в согласии с инструкциями Министерства финансов. При этом возможно несовпадение норм и фактической рыночной стоимости, которые рассчитаны по инструкции. Более реальным показателем является рыночная стоимость акции, которая равняется рыночной стоимости активов, которая поделена на количество акций. Помимо этого, есть ликвидационная стоимость акций – при ее определении учитывают ликвидационную стоимость активов, то есть та стоимость, за которую можно продать активы предприятия пир банкротстве. Оценка такой стоимости – нужный шаг при планировании больших инвестиций для прогнозирования вероятного риска.

Мы постарались дать наиболее полное определение и понятие термина балансовая стоимость, раскрыть его особенности

biznes-prost.ru

Балансовая стоимость активов — это…

Балансовая стоимость активов — это стоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов — это строка баланса 1600. Подробнее о том, как рассчитывают балансовую стоимость активов и для чего используется этот показатель, читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Для чего рассчитывают балансовую стоимость активов

Итоги

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье «Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье «Справка о балансовой стоимости активов – образец».

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными согласно п. 1 ст. 46 ФЗ от 08.02.1998 № 14-ФЗ (для ООО) и п. 1 ст. 78 ФЗ от 26.12.1995 № 208-ФЗ (для АО). Для определения крупности сделки необходимо рассчитать балансовую стоимость активов и стоимость реализуемого имущества. В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей. Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Итоги

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов — это важный показатель, используемый для анализа эффективности работы предприятия.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

это что, как рассчитать, где посмотреть?

Экономист, слыша слово деньги, представляет станки, ресурсы и даже людей. Действительно капитал может принимать разные формы: акций, средств производства, труда рабочей силы. В дополнение к этому, существует большое количество методов его учета. Что такое балансовая стоимость активов, где посмотреть ее в балансе и как она соотносится с балансовой стоимостью основных средств?

Что такое балансовая стоимость основных средств?

Балансовая стоимость основных средств – это показатель, который демонстрирует, сколько стоит все имущество фирмы согласно бухгалтерским данным (сюда также относятся сырье, полуфабрикаты, а также незавершенное производство, другими словами, все, что является активом фирмы).

Сведения о состоянии балансовой стоимости основных средств можно получить, взглянув на строку 1600 бухгалтерского баланса (ББ).

Все активы подразделяются на 2 вида: оборотные и внеоборотные.

- Оборотный капитал – это все имущество компании, полностью переносящее свою стоимость на произведенный товар за один свой оборот.

- Внеоборотные активы – это все имущество компании, приносящее прибыль, участвующее в производстве во время нескольких оборотов оборотных активов. Кстати, основные средства являются частью активов компании.

Таким образом, балансовая стоимость основных средств фирмы эквивалентна сумме оборотных и внеоборотных средств.

Балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия.

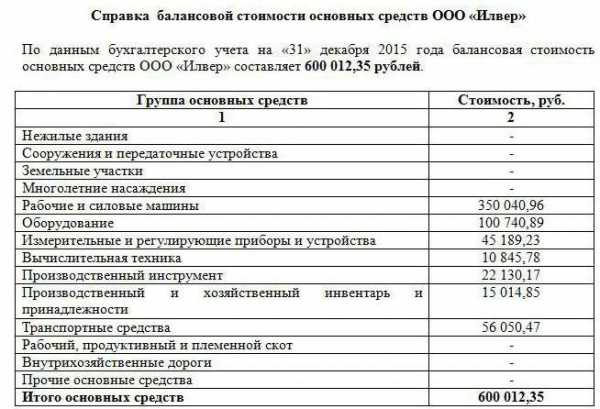

Образец справки о балансовой стоимости активов предприятия.

Образец справки о балансовой стоимости активов предприятия.Балансовая стоимость активов: как рассчитать и где посмотреть этот показатель в балансе?

Балансовая цена капитала фирмы вычисляется как сумма оборотного и внеоборотного капитала:

Сб=Со+Св;

Где:

- Сб – балансовое стоимостное выражение капитала фирмы

- Со – балансовое стоимостное выражение оборотных средств

- Св – балансовое стоимостное выражение внеоборотных активов

Как заработать в Инстаграм реальные деньги? Пошаговая инструкция содержится в публикации по ссылке.

Пример 1

Пусть фирма «Магнит» имеет оборотных активов, величину которых можно посмотреть в строке 1200 ББ, на сумму 300 000 р.. Величина внеоборотных активов (значение этого параметра можно посмотреть в строке 1100 ББ) составляет 700 000 р..

Балансовая стоимость активов имеет вид:

Сб=Со+Св=300 000 р. + 700 000 р. = 1 000 000 р.

где:

Сб – балансовое стоимостное выражение активов фирмы

Со – стоимость оборотных активов

Св – стоимость внеоборотных активов.

Образец справки о балансовой стоимости основных средств фирмы.

Образец справки о балансовой стоимости основных средств фирмы.Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

200 000 р. + 500 000 р. = 700 000

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

Порядок расчета балансовой стоимости основных средств

Основной капитал – собственность фирмы, которая приносит прибыль и участвует в более чем 1-ом производственном цикле в относительно неизменном виде (без учета износа).

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Для предприятия стоимость, к примеру, оборудования будет отличаться от простой покупки средства производства ввиду того, что для фирмы расходы на оборудование состоят из затрат на перевозку, монтаж и прочих издержек.

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

Схема: Что такое балансовая стоимость?

Схема: Что такое балансовая стоимость?В бухучете объект может быть оценен разным образом. По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства.

Для того, чтобы понять, как рассчитывается балансовая стоимость необходимо ввести несколько категорий.

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Что такое рентабельность и как рассчитать рентабельность предприятия самостоятельно, вы можете прочесть по ссылке.

Со временем оборудование стареет морально (появляются новые технологии, и цена на него падает) или просто дорожает из-за специфики взаимодействия спроса и предложения. По этой причине производят переоценку стоимости основного капитала.

Основные понятия бухгалтерского учета.

Основные понятия бухгалтерского учета.Есть ряд типов учетной политики (методологий учета активов предприятия). При учетной политике, основанной на первоначальной цене объекта учета, предполагается, что на всем протяжении бухучета актив будет учитываться как разность от первоначальной стоимости и величины износа основного средства (амортизацией).

Учетная политика, в основном принципе которой находится переоценка, подразумевает, что предприниматель будет проводить регулярную переоценку своих основных фондов, пользуясь помощью экспертов.

Следующая категория, которую нужно ввести для полного понимания того, что из себя представляет балансовое стоимостное выражение основного капитала, тесно переплетена с видом учетной оценки, основанной на регулярной переоценке основного капитала.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве в этом году, вы можете прочесть тут.

Восстановительное стоимостное выражение основного капитала показывает, во сколько предприятию обойдется создание объекта основных фондов при текущих ценах на рабочую силу, комплектующие, материалы и другие ресурсы, необходимые для доведения его до рабочего состояния, а также учитывает изменение стоимости средства производства из-за его морального износа (ввиду появления новых технологий). Рассчитывается на основании экспертных оценок.

Балансовая стоимость основных средств может рассчитываться по первоначальной стоимости и восстановительной. Выбор метода зависит от того, когда проводилась переоценка основных фондов.

Схема расчета среднегодовой балансовой стоимости основных средств.

Схема расчета среднегодовой балансовой стоимости основных средств.Если переоценка проводилась после введения в эксплуатацию основного актива, то он учитывается по восстановительной стоимости, если до – по первоначальной. Что делать, если основное средство уже использовалось, а на балансе предприятия оно окажется впервые?

При таком положении дел обычно используются три разных метода: рыночный (экспертное определение стоимости средства производства на базе текущих рыночных цен), доходный (основывается на расчёте будущего совокупного потока денежных средств от актива, который и является стоимостью основного фонда), метод расчёта восстановительной стоимости.

Балансовое стоимостное выражение основного капитала равно сумме всех первоначальных и восстановительных стоимостей основных средств предприятия.

Иногда восстановительная стоимость рассчитывается на основе не первоначальной стоимости (вычисляется показатель, демонстрирующий, как изменилась цена средства производства, а затем он умножается на первоначальную стоимость актива), а по остаточной стоимости. При выборе опираются на специфику конкретной фирмы и действующие нормы налогообложения.

Остаточная стоимость – это величина, которая вычисляется следующим образом: из первоначального, или восстановительного стоимостного выражения средства производства (в соответствии с тем, до, или после переоценки объект вводился в эксплуатацию) вычитается сумма износа за фактический эксплуатационный период. Таким образом, остаточная стоимость показывает реальную текущую стоимость основных фондов.

Образец бизнес-плана с расчетами и пошаговая инструкция по его составлению содержатся в этой статье.

Пример 1

Пусть предприятие «Преимущество» имеет станок А, купленный за 100 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 8 000 р., на установку – 6 000 р., прочие издержки – 3 000 р. Была произведена переоценка основных фондов.

После этого предприятие купило станок Б, расходы на покупку которого составили 60 000 р. (включая пошлину за прибыль), на транспортировку – 7 000 р., на установку – 5 000 р., а прочие расходы составили 1 500 р.

С момента покупки станка А его стоимость упала на 20%. Абстрагировавшись от частностей, рассчитаем балансовую стоимость основных средств для данной ситуации. Станок А был введен в эксплуатацию до переоценки, поэтому на балансе его надо учитывать по восстановительной стоимости.

Восстановительная стоимость равна результату от произведения первоначального стоимостного выражения актива на показатель морального износа, которое эквивалентно изменению стоимости средства производства, выраженное в процентах.

Св =(Зп+Зпер+Зм+Ид)*Кми;

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку средства производства

- Зм – расходы на монтаж

- Ид – другие издержки;

- Кми – коэффициент морального износа (коэффициентом морального износа в данном случае является снижение стоимости станка, как стоимостное выражение морального износа)

По формуле получаем:

(100 000 р. + 8 000 р. + 6 000 р. + 3 000 р.) *0.8 = 93 600 р. (т. к. стоимость упала на 20%, текущая цена равна: 1 минус 0.2 – 0.8 от первоначальной стоимости).

Станок Б был введен в эксплуатацию после переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

Сперв=Зп+Зт+Зу+Зпр;

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты;

равна: 60 000 р. + 7 000 р. + 5 000 р. + 1 500 р. = 73 500 р.

Балансовое стоимостное выражение основного капитала в данной ситуации равна сумме балансовых стоимостей станка А и станка Б:

93 600 р. + 73 500 р. = 167 100

Таким образом, балансовая стоимость основных средства предприятия «Преимущество» равна 167 100 р.

Образец расчета балансовой стоимости основных средств в программе ОС.

Образец расчета балансовой стоимости основных средств в программе ОС.Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

После этого был куплен станок Б по стоимости – 150 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 4 500 р., на установку – 3 500 р., прочие затраты составили 2 000 р.. Рассчитаем балансовую стоимость основного капитала, опираясь на исходные данные.

Станок А был введен в эксплуатацию до переоценки, поэтому его стоимость рассчитывается как восстановительная, которая по формуле:

Св=(Зп+Зт+Зу+Зпр)*Кми

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

равна:

(250 000 р. + 7 000 р. + 5 000 р. + 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 + 0.15 = 1.15).

Станок Б был куплен после проведения переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

Сперв=Зп+Зпер+Зм+Ид;

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

равна:

150 000 р. + 4 500 р. + 3 500 р. + 2 000 р. = 160 000 р.

Балансовая стоимость основных средств, которая в данной ситуации эквивалентна сумме восстановительной стоимости станка А и первоначальной стоимости станка Б, составляет: 304 175 р. + 160 000 р. = 464 175 р.

Какая предусмотрена ответственность за неуплату налогов юридическим лицом – узнайте здесь.

Итак, балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия. Для расчёта стоимостного выражения основного средства применяются разные методы.

Что такое балансовый отчет? Анализ балансового отчета на примере компании Apple вы можете посмотреть в следующем видео:

fbm.ru

Балансовая стоимость — это остаточная или первоначальная?

Балансовая стоимость активов — это денежная стоимость всего имущества компании, отраженная в балансе. Рассмотрим подробнее, чем отличается балансовая стоимость от остаточной и первоначальной, а также для каких активов должны применяться эти понятия.

Балансовая стоимость – это остаточная или первоначальная?

Любое имущество, принадлежащее организации, может быть как материальным, то есть в натуральной форме, в виде недвижимости, машин, инструментов, различного оборудования, так и в нематериальной форме: вложения в научные разработки, ноу-хау, официально оформленные патенты. Стоимость такого имущества при постановке на учет в компании складывается из:

- расходов на его создание или покупку;

- расходов на погрузку-разгрузку, доставку;

- пуско-наладочные работы;

- затрат на консультационные услуги, необходимые для использования;

- регистрационные, таможенные сборы;

- за минусом косвенных налогов.

Сформированная таким образом денежная оценка имущества компании является первоначальной стоимостью. В балансе внеоборотные активы отражаются по остаточной стоимости, то есть первоначальной за вычетом начисленной амортизации за все время эксплуатации. Отвечая на вопрос, балансовая стоимость – это остаточная или первоначальная, можно сказать, что балансовая стоимость равна остаточной.

Следует различать также амортизируемое имущество, стоимость которого списывается не сразу, а в течение периода полезного использования. Этот срок должен превышать 1 год, и оборотные активы, чья стоимость погашается единовременно. К числу оборотных ресурсов относятся:

- материалы, различные запасы;

- дебиторская задолженность и оставшийся незачтенным НДС;

- предоставленные займы и краткосрочные финансовые вложения;

- наличные и безналичные денежные средства.

Оборотные активы не относятся к амортизируемому имуществу и отражаются в балансе по их фактической стоимости приобретения.

Балансовая и остаточная стоимость: разница

Разница между этими двумя понятиями в сумме начисленной амортизации, так как согласно п. 49 Положению о бухгалтерском учете и отчетности основные фонды отражаются в балансе по остаточной стоимости. То же самое касается и нематериальных активов согласно п. 57 того же Положения. Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве. Того же мнения придерживается налоговое законодательство.

Существует также понятие восстановительной стоимости имущества в виде основных фондов и нематериальных активов. Под этим понимается стоимость имущества по рыночным ценам на текущую дату или рассчитанная при помощи заданных коэффициентов инфляции. Восстановительной может быть также стоимость основных средств, которые были переоценены по решению Правительства РФ. Если амортизируемое имущество подвергалось переоценке, то в балансе оно отражается по восстановительной стоимости за минусом начисленных сумм амортизации.

Чем отличается балансовая стоимость от остаточной и для чего рассчитывается?

Балансовая стоимость активов равна остаточной стоимости внеоборотных ресурсов и сумме остатка оборотных запасов в натуральной и денежной форме по данным регистров бухгалтерского учета. Расчет балансовой стоимости необходим для проведения анализа финансового положения предприятия, определения уровня рентабельности имеющихся активов.

Определение балансовой стоимости активов требуется для расчета крупности заключенной сделки. Совершаемая сделка считается крупной, если ее сумма превышает 25% от балансовой стоимости всех имеющихся активов фирмы. В случае неверного расчета балансовых активов, совершенную сделку могут признать недействительной.

spmag.ru

Расчет балансовой стоимости предприятия. Применение на практике

БАЛАНСОВАЯ СТОИМОСТЬ — стоимость долгосрочных активов (объекта, основных средств предприятия, фирмы), внесенных в ее баланс, зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в балансовую ведомость, за вычетом накопленного износа. Б.С. компании, фирмы определяется как ее чистые активы, собственный капитал, то есть совокупные активы за вычетом совокупных обязательств, долгов.

БАЛАНСОВАЯ СТОИМОСТЬ — стоимость объекта, основных средств предприятия, фирмы (долгосрочных активов), внесенных в ее баланс, зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в балансовую ведомость, за вычетом накопленного износа. Балансовая стоимость компании, фирмы определяется как ее чистые активы, собственный капитал, то есть совокупные активы за вычетом совокупных обязательств, долгов.

Балансовой стоимостью (иначе — нетто-стоимостью) компании называют совокупность всех активов предприятия за исключением нематериальных активов, а также обязательств компании. Балансовая стоимость определяется по стоимости активов, показанной в балансе. Иначе эту стоимость называют исторической.

Долгосрочные активы (объекты, основные средства предприятия, компании) вносят в баланс, фиксируя в балансовой ведомости стоимость их приобретения или создания. Из стоимости приобретения объекта исключают суммы накопленного износа. По экономической сути, балансовая стоимость компании — это ее собственный капитал, чистые активы, то есть — совокупность всех активов за вычетом долгов и обязательств. Балансовая стоимость может, а по факту почти всегда отличается от рыночной стоимости компании.

Отличия в балансовой и рыночной стоимости зависят от влияния рыночных факторов. Капитализация компании определяется как произведение количества акций компании на их рыночную стоимость. Рыночная стоимость акций — это цена последней на текущий момент сделки с этими акциями. Котировки акций меняются, и вместе с ними меняется показатель капитализации компании.

Балансовая стоимость — бухгалтерская оценка стоимости предприятия. Обычно капитализация компании значительно выше ее балансовой стоимости.

Как определить балансовую стоимость

Под балансовой стоимостью понимается стоимость материальных и нематериальных активов, по которой они принимаются к учету. Иными словами, это стоимость имущества, которая отражена в балансе предприятия. Для более точного отражения балансовой стоимости применяется амортизация.

Инструкция:

1. Имущество может быть принято на баланс предприятия по первоначальной стоимости и по восстановительной. Первоначальная балансовая стоимость будет включать затраты на приобретение, строительство, ввод в эксплуатацию новых производственных или непроизводственных активов.

2. Восстановительная стоимость подразумевает стоимость приобретения имущества по рыночным ценам на определенную дату. Если сумма первоначальной стоимости определяется как совокупность затрат, то восстановительная стоимость рассчитывается, исходя из анализа среднерыночных цен. Восстановительная стоимость часто корректируется в результате переоценки.

3. Балансовая стоимость постоянно уточняется, в связи с тем, что имущество предприятия изнашивается, т.е. учитывается его амортизация. Поэтому балансовая стоимость активов определяется как разница между первоначальной стоимостью принятого на баланс имущества и суммой начисленной амортизации.

4. Необходимость определения балансовой стоимости имеет место в акционерных обществах. Если сделка, связанная с отчуждением или приобретением имущества, составляет более 25 процентов стоимости балансового имущества, она считается крупной. Решение по такой сделке принимается собранием директоров или общим собранием акционеров. В случае неправильного определения балансовой стоимости в этом случае, сделка может считаться недействительной.

5. Необходимо помнить, что балансовая стоимость активов предприятия должна определяться на дату совершения сделки. В акционерных обществах довольно проблематично составить баланс на промежуточную дату, поскольку большинство операций совершается в конце отчетного периода. Поэтому российским законодательством предусмотрено определение балансовой стоимости активов, в целях принятия решения о размере сделки, на последнюю отчетную дату (месяц или квартал).

Применение на практике

Суть метода

На любой день — текущий или прошедший — мы можем посчитать Балансовую Стоимость предприятия. Если мы в определенный день перестанем вести бизнес, продадим все что у нас есть, соберем со всех долги и заплатим нашим кредиторам, то у нас на руках останется сумма, которая и будет равна Балансовой стоимости. Если мы посчитаем такую стоимость на начало и на конец периода (месяца), вычтем из второго первое, то получим изменение балансовой стоимости за период (месяц), что будет ничем иным как суммой не распределенной прибыли. Если стоимость увеличилась — у нас есть прибыль, если уменьшилась — убыток. Все.

Рассмотрим пример на организации торгующей коробками с ПО. Допустим на 1.04.10 у этой организации есть следующее: коробок с ПО в общем на сумму 150 000р., долгов перед поставщиками этих коробок и за аренду помещения в сумме на 200 000 р., денег в кассе и на расчетном счете в сумме 10 000 р., долги покупателей на сумму 50 000 р. и оборудование офиса (столы, компы) на сумму 40 000 р. Балансовая стоимость предприятия на начало апреля будет равна: БС, тыс.р. = 150 — 200 + 10 + 50 + 40 = 50 .

За апрель какой-то товар купили, какой-то продали, расчитались за аренду офиса, но уже выставили счет за еще один и т.д. Для определения прибыли нам лишь нужно еще раз посчитать Балансовую стоимость по остаткам на конец апреля и сравнить ее со стоимостью на начало месяца.

На конец месяца у организации:

Активы:

Остатки ТМЦ (коробки с ПО): 170 000 р.

Денежные средства (деньги в кассе и на р/сч.): 40 000 р.

Дебиторская задолженность (долги покупателей): 40 000 р.

Основные средства (столы, компы): 40 000р.

Пассивы:

Кредиторская задолженность (долги перед поставщиками): 220 000р.

Балансовая стоимость: ??? р.

БС, тыс.р. = 170 + 40 + 40 + 40 — 220 = 70 .

Балансовая стоимость увеличилась на 20 тыс. р. — это и есть прибыль предприятия за апрель месяц. Если мы решим потратить эту прибыль и возьмем из кассы эти 20 000р. то балансовая стоимость сразу же станет равной 50 000р — мы вернемся к тому, с чего начинали.

Рассмотренный пример — лишь пример — демонстрация метода. Ясно, что в реальной жизни все немного сложней. Однако, для небольшой торговой фирмы метод можно применять один-в-один — на длинном периоде суммовой погрешности в прибыли не будет.

Вопрос: Содержание важнейших составляющих балансовой стоимости предприятия

Балансовая стоимость компании или нетто-стоимость компании — это суммарные активы компании за вычетом нематериальных активов и обязательств, как они показаны на балансе компании, т.е. по исторической стоимости. Балансовая стоимость компании может (вернее, практически всегда) отличаться от её рыночной стоимости.

Стоимость авктивов или обязательств отражается в финансовой отчётности компании или частного лица.

Величина активов и обязятельств предприятия в соответствии со счётом – чистая балансовая стоимость.

АКТИВЫ ПРЕДПРИЯТИЯ — имущество предприятия. Оно состоит из материальных, финансовых и невещественных АКТИВОВ.

Активы предприятия — собственность предприятия, отражаемая в активе баланса. В основном существуют три вида активов: 1) текущие активы, состоящие из денежного капитала и средств, которые могут быть быстро трансформированы в наличные деньги; 2) основной капитал с длительным сроком службы, используемый предприятием при производстве товаров и услуг; 3) прочие активы, которые включают нематериальные активы, не имеющие натурально-вещественной формы, но ценные для предприятия, капиталовложения в другие компании, долгосрочные ценные бумаги, расходы будущих периодов и различные другие активы.

Нематериальные активы — активы предприятия, не имеющие физической, осязаемой формы:

— управленческие, организационные и технические ресурсы;

— репутация в финансовом мире;

— капитализированные права и привилегии;

— конкурентные преимущества, контроль над сбытовой сетью;

— защита, обеспечиваемая страховкой;

— патенты и торговые марки, фирменные знаки;

— «ноу-хау» и другие виды интеллектуальной собственности;

— право на пользование.

Итог баланса отражает балансовую стоимость всех ресурсов (активов), которые контролирует предприятие.

В пассиве баланса представляется информация о составе источников формирования ресурсов предприятия.

По структуре пассив баланса состоит из следующих разделов:

— собственный капитал;

— обеспечение последующих расходов и платежей;

— долгосрочные обязательства;

— текущие обязательства;

— доходы будущих периодов.

Итог пассива баланса отражает общую сумму источников средств финансирования деятельности предприятия.

На основании информации, содержащейся в балансе, можно вычислить аналитические показатели, по которым можно охарактеризовать финансово-экономическое состояние предприятия.

При определении балансовой стоимости активов возникает вопрос, что считать балансовой стоимостью активов — стоимость, отраженную в балансе (форма 1), содержащем данные об остаточной стоимости активов, или первоначальную (восстановительную) стоимость, которая отражена в формах бухгалтерской отчетности 1 и 5?

Практика арбитражных судов идет по пути определения балансовой стоимости активов общества по последнему утвержденному балансу общества (форма 1), т.е. в расчет принимается остаточная стоимость активов.

infopedia.su

📌 БАЛАНСОВАЯ СТОИМОСТЬ — это… 🎓 Что такое БАЛАНСОВАЯ СТОИМОСТЬ?

- БАЛАНСОВАЯ СТОИМОСТЬ

- БАЛАНСОВАЯ СТОИМОСТЬ

(book value) Стоимость актива по данным бухгалтерских книг организации. Обычно это первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию (depreciation). Если стоимость актива когда-либо подвергалась переоценке, балансовая стоимость его представляет собой его стоимость после переоценки за вычетом списанной уже после переоценки суммы амортизации. За исключением момента приобретения актива, его балансовая стоимость редко совпадает с его рыночной стоимостью.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

- БАЛАНСОВАЯ СТОИМОСТЬ

БАЛАНСОВАЯ СТОИМОСТЬ — номинальная стоимость позиции, с которой она фигурирует в балансе без учета амортизации или прибавочной стоимости.

Словарь финансовых терминов.

- Балансовая стоимость

- Балансовая стоимость — стоимость, по которой элемент активов учитывается в балансе, равная его первоначальной стоимости за вычетом накопленной амортизации.

По-английски: Book value

Синонимы: Бухгалтерская стоимость, Книжная стоимость

Синонимы английские: Carrying value

Финансовый словарь Финам.

- Балансовая стоимость

Стоимость объекта, основных средств компании.

Стоимость актива по данным бухгалтерских книг организации. Обычно это первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию. Если стоимость актива когда либо подвергалась переоценке, балансовая стоимость его представляет собой его стоимость после переоценки за вычетом списанной уже после переоценки суммы амортизации. За исключением момента приобретения актива, его балансовая стоимость редко совпадает с его рыночной стоимостью.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- БАЛАНС РЕЗУЛЬТАТОВ

- БАЛАНСОВЫЕ УБЫТКИ

Смотреть что такое «БАЛАНСОВАЯ СТОИМОСТЬ» в других словарях:

Балансовая Стоимость — (book value) Стоимость актива по данным бухгалтерских книг (books of account) организации. Обычно это первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию (depreciation). Если стоимость актива когда либо… … Словарь бизнес-терминов

БАЛАНСОВАЯ СТОИМОСТЬ — (book value) Стоимость активов, указанная в отчетности (accounts) фирмы. Эта стоимость может быть первоначальной (в ценах приобретения) либо установленной по итогам периодической переоценки активов. Учету активов по балансовой стоимости… … Экономический словарь

балансовая стоимость — Балансовая (учетная) стоимость стоимость активов и пассивов, отражаемая в бухгалтерском учете и в балансе (п. 4 письма МНС РФ от 11.03.2001 № ВТ 6 04/197 «О методических рекомендациях для использования в практической работе при осуществлении… … Справочник технического переводчика

Балансовая стоимость — компании определяется следующим образом: суммарные активы минус нематериальные активы и обязательства, такие как задолженность. Балансовая стоимость компании может быть ниже или выше ее рыночной стоимости … Инвестиционный словарь

Балансовая стоимость — (англ. balance cost) 1} Б.с. актива (реже обязательств и статей собственного капитала) как первоначальная стоимость долгосрочного актива за вычетом накопленного износа; в более широком смысле стоимость данного актива с учетом уменьшения остатка… … Энциклопедия права

Балансовая стоимость — – стоимость долгосрочных активов (объекта, основных средств предприятия, фирмы), внесенных в баланс и зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Коммерческая электроэнергетика. Словарь-справочник

балансовая стоимость — стоимость объекта, основных средств предприятия, фирмы (долгосрочных активов), внесенных в ее баланс, зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Словарь экономических терминов

Балансовая стоимость — стоимость, в которой актив признается в отчетности после вычета накопленной амортизации и накопленных убытков от обесценения… Источник: Международный стандарт финансовой отчетности (IAS) 16 Основные средства (ред. от 18.07.2012) (введен в… … Официальная терминология

БАЛАНСОВАЯ СТОИМОСТЬ — оценка основных фондов и оборотных средств (в денежном выражении) в балансе бухгалтерском … Большой Энциклопедический словарь

балансовая стоимость — оценка основных и оборотных средств (в денежном выражении) в балансе бухгалтерском. * * * БАЛАНСОВАЯ СТОИМОСТЬ БАЛАНСОВАЯ СТОИМОСТЬ, оценка основных фондов и оборотных средств (в денежном выражении) в балансе бухгалтерском (см. БАЛАНС… … Энциклопедический словарь

dic.academic.ru

Добавить комментарий

Комментарий добавить легко