Аккредитивы — Банк Интеза

Аккредитив — это форма безналичных расчетов, которая представляет собой безотзывное обязательство банка оплатить соответствующие условиям аккредитива документы, представленные Бенефициаром.

Банк Интеза работает с любыми видами аккредитивных операций, применяемых в международной (UCP 600) и российской практике (383-П).

Преимущества использования документарного аккредитива:

|

Для Импортера/Покупателя: |

Для Экспортера/Продавца: |

|

|

|

|

|

|

|

|

Стоимость* аккредитивов для клиентов Банка Интеза

* Выбор структуры операции, размера комиссий зависит от условий заключенного контракта и финансового состояния Клиента

Тарифы

Контакты

Для получения более подробной информации по вопросам торгового финансирования и проведения документарных операций, пожалуйста, направляйте Ваш запрос на следующий адрес электронной почты: trade_finance@bancaintesa.

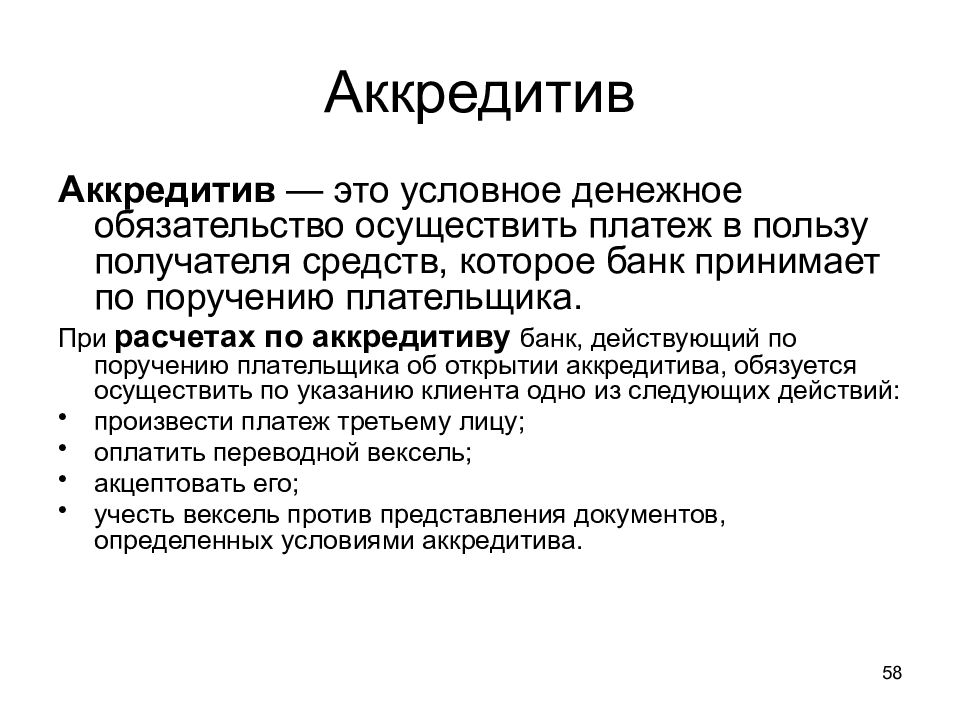

Аккредитивы

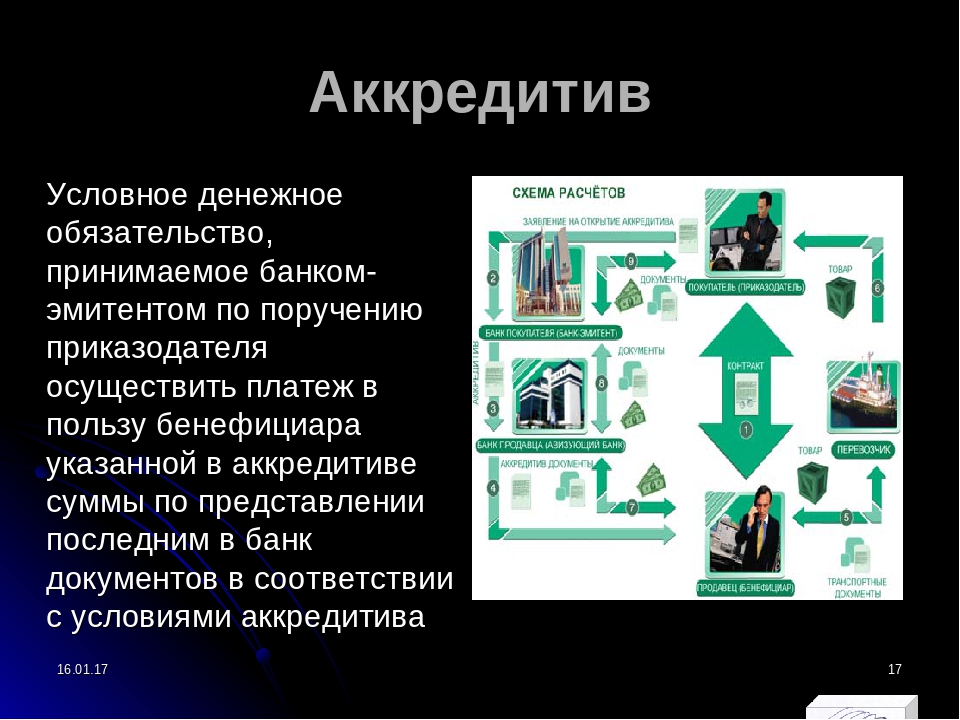

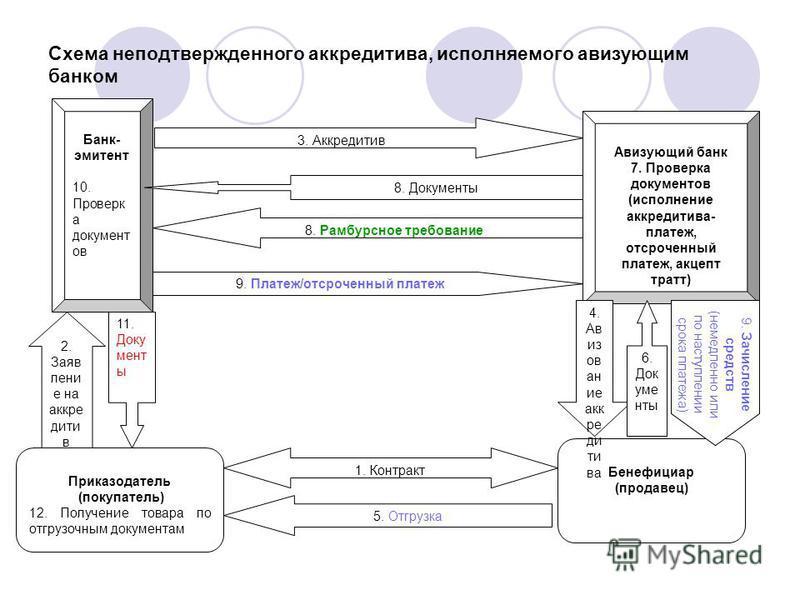

При расчетах по документарному аккредитиву банк, действующий по поручению плательщика (приказодателя) обязуется осуществить платежи получателю средств (бенефициару) при условии представления им документов, соответствующих условиям аккредитива, положениям Унифицированных правил и международной стандартной банковской практике.

Аккредитив — наиболее надежная форма расчетов, позволяющая свести до минимума коммерческий риск и максимально защищающая интересы участников расчетов.

В этой связи аккредитивы широко используются в международных расчетах и остаются традиционно используемой формой расчетов по внешнеторговым контрактам.

Благодаря многолетнему опыту, накопленному в сфере обслуживания внешнеэкономических сделок,

ВЭБ. РФ на высоком профессиональном уровне выполняет расчеты в форме аккредитивов.

РФ на высоком профессиональном уровне выполняет расчеты в форме аккредитивов.

Сеть аккредитивных операций охватывает около 30 государств Европы, Азии, Юго-восточной Азии, Ближнего Востока, Африки, Латинской Америки, а также государства постсоветского пространства.

В рамках операций торгового финансирования, ВЭБ.РФ в пределах установленного документарного лимита выдает непокрытые рамбурсные обязательства, подтверждает аккредитивы и осуществляет расчеты по ним.

На основании заявлений на аккредитив, представленных клиентами, ВЭБ.РФ выставляет аккредитивы для расчетов с поставщиками товаров и услуг.

В ВЭБ.РФ проводятся расчеты по аккредитивам в клиринговых валютах в рамках

межправительственных и межбанковских соглашений, в том числе, по погашению

государственного долга Индии и Вьетнама перед Россией по кредитам, предоставленным в период

бывшего СССР.

ВЭБ.РФ также проводит расчеты в форме аккредитивов на территории России в валюте Российской Федерации в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств».

Контактные телефоны

(экспортные аккредитивы, покрытые импортные аккредитивы, аккредитивы для расчетов на территории РФ) :

+7 (495) 604-69-30,+7 (495) 721-97-17, доб. 64-11 или 69-20,Факс +7 (495) 604-69-09.

Банк Кремлевский > Аккредитивы

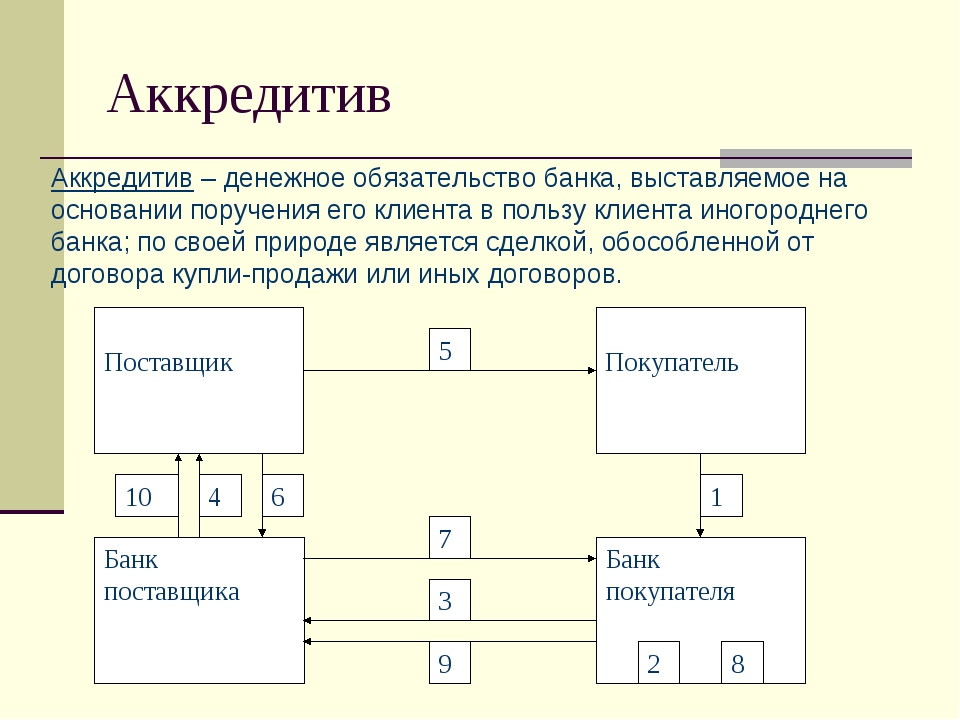

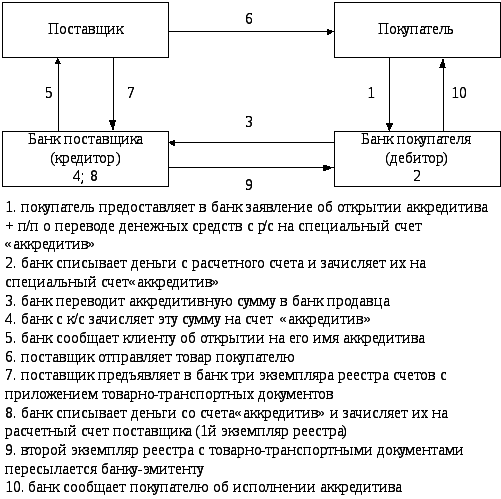

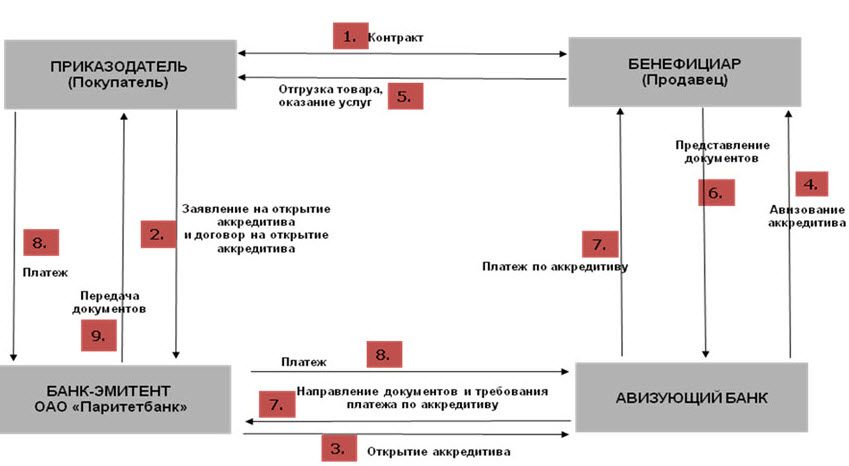

«Банк Кремлевский» ООО предоставляет своим Клиентам такой вид расчетов, как документарные аккредитивы — денежное обязательство Банка, принятое на основании поручения Клиента-покупателя произвести платеж в пользу продавца после предоставления последним документов, предусмотренных условиями аккредитива.

Преимущества аккредитива

- Использование аккредитива позволяет свести к минимуму коммерческий риск;

- Аккредитив обеспечивает надежное исполнение сторонами своих обязательств;

- Расчеты аккредитивами позволяют банку осуществлять контроль за выполнением условий сделки и соблюдением условий, на которые указывает аккредитив.

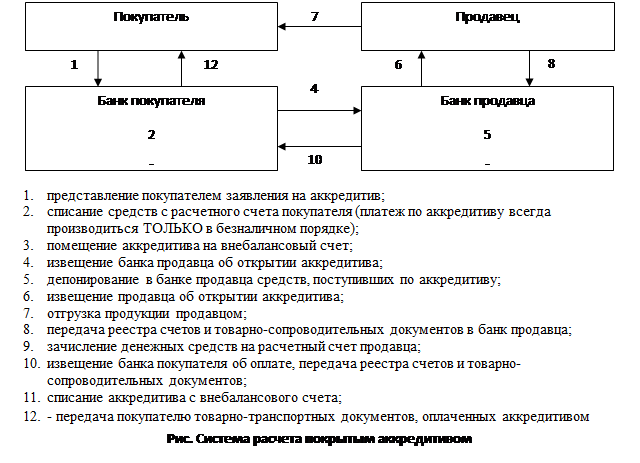

Порядок расчетов аккредитивами.

При открытии аккредитива, денежные средства в сумме аккредитива депонируются в Банке на специальном счете.

Условия раскрытия аккредитива формулируются Клиентом. Получатель средств представляет в Банк документы, подтверждающие исполнение обязательств сторонами по договору, соответствующие условиям, на которые указывает аккредитив и в сроки, которые указывает аккредитив. После этого получателю выплачиваются денежные средства.

Банк предлагает своим Клиентам:

- Открытие по поручению Клиента аккредитивов в рублях и иностранной валюте для расчетов по экспортным, импортным операциям;

- Подтверждение и исполнение аккредитивов;

- Проверка комплекта документов на предмет их соответствия условиям аккредитива;

- Авизование аккредитивов в пользу Клиентов Банка.

При проведении расчетов в форме документарного аккредитива Банка руководствуется «Унифицированными правилами и обычаями для документарных аккредитивов» (UPC600), разработанными Международной Торговой Палатой (МПТ) и вступившими в силу 1 июля 2007 года.

- Документы на на открытие аккредитива для частных клиентов

По всем вопросам обращаться: Управление расчетов и корреспондентских отношений

телефон: (499) 241-88-14 добавочный — 125

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Глава 46. Расчеты

Глава 46. Расчеты

§ 1. Общие положения о расчетах

Статья 861. Наличные и безналичные расчеты

1. Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке.

2. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

3. Безналичные расчеты производятся через банки, иные кредитные организации (далее — банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

Статья 862. Формы безналичных расчетов

1. При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

2. Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 настоящей статьи.

Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 настоящей статьи.

§ 2. Расчеты платежными поручениями

Статья 863. Общие положения о расчетах платежными поручениями

1. При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

2. Правила настоящего параграфа применяются к отношениям, связанным с перечислением денежных средств через банк лицом, не имеющим счет в данном банке, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или не вытекает из существа этих отношений.

3. Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 864. Условия исполнения банком платежного поручения

1. Содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

2. При несоответствии платежного поручения требованиям, указанным в пункте 1 настоящей статьи, банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии — в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

3. Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета (статья 855).

Статья 865. Исполнение поручения

1. Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в срок, установленный пунктом 1 статьи 863 настоящего Кодекса.

2. Банк вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента.

3. Банк обязан незамедлительно информировать плательщика по его требованию об исполнении поручения. Порядок оформления и требования к содержанию извещения об исполнении поручения предусматриваются законом, установленными в соответствии с ним банковскими правилами или соглашением сторон.

Статья 866. Ответственность за неисполнение или ненадлежащее исполнение поручения

1. В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотрены главой 25 настоящего Кодекса.

2. В случаях, когда неисполнение или ненадлежащее исполнение поручения имело место в связи с нарушением правил совершения расчетных операций банком, привлеченным для исполнения поручения плательщика, ответственность, предусмотренная пунктом 1 настоящей статьи, может быть возложена судом на этот банк.

3. Если нарушение правил совершения расчетных операций банком повлекло неправомерное удержание денежных средств, банк обязан уплатить проценты в порядке и в размере, предусмотренных статьей 395 настоящего Кодекса.

§ 3. Расчеты по аккредитиву

Статья 867. Общие положения о расчетах по аккредитиву

Общие положения о расчетах по аккредитиву

1. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке.

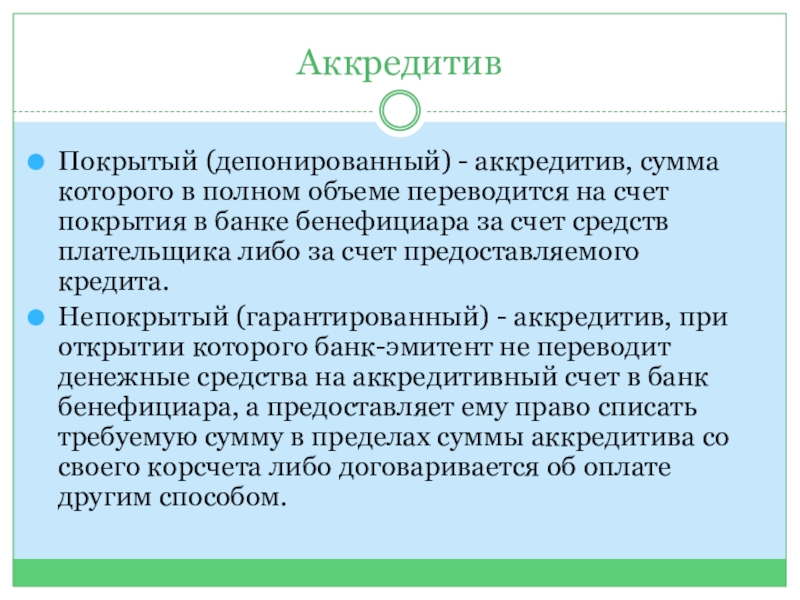

2. В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

3. Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 868. Отзывный аккредитив

1. Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

2. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

3. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

Статья 869. Безотзывный аккредитив

1. Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств.

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств.

2. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Статья 870. Исполнение аккредитива

1. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий исполнение аккредитива не производится.

2. Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

Статья 871. Отказ в принятии документов

1. Если исполняющий банк отказывает в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он обязан незамедлительно проинформировать об этом получателя средств и банк-эмитент с указанием причин отказа.

2. Если банк-эмитент, получив принятые исполняющим банком документы, считает, что они не соответствуют по внешним признакам условиям аккредитива, он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю средств с нарушением условий аккредитива, а по непокрытому аккредитиву отказаться от возмещения выплаченных сумм.

Статья 872. Ответственность банка за нарушение условий аккредитива

1. Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк, за исключением случаев, предусмотренных настоящей статьей.

2. При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

3. В случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

Статья 873. Закрытие аккредитива

1. Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива;

по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

2. Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

§ 4. Расчеты по инкассо

Статья 874. Общие положения о расчетах по инкассо

1. При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа.

2. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк).

Порядок осуществления расчетов по инкассо регулируется законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

3. В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность по основаниям и в размере, которые предусмотрены главой 25 настоящего Кодекса.

Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.

Статья 875. Исполнение инкассового поручения

1. При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

2. Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

3. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

4. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

5. Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Статья 876. Извещение о проведенных операциях

Извещение о проведенных операциях

1. Если платеж и (или) акцепт не были получены, исполняющий банк обязан немедленно известить банк-эмитент о причинах неплатежа или отказа от акцепта.

Банк-эмитент обязан немедленно информировать об этом клиента, запросив у него указания относительно дальнейших действий.

2. При неполучении указаний о дальнейших действиях в срок, установленный банковскими правилами, а при его отсутствии в разумный срок исполняющий банк вправе возвратить документы банку-эмитенту.

§ 5. Расчеты чеками

Статья 877. Общие положения о расчетах чеками

1. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

2. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

3. Отзыв чека до истечения срока для его предъявления не допускается.

4. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

5. Порядок и условия использования чеков в платежном обороте регулируются настоящим Кодексом, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Статья 878. Реквизиты чека

1. Чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Статья 879. Оплата чека

1. Чек оплачивается за счет средств чекодателя.

В случае депонирования средств порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

2. Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

3. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

4. Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

5. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Статья 880. Передача прав по чеку

1. Передача прав по чеку производится в порядке, установленном статьей 146 настоящего Кодекса, с соблюдением правил, предусмотренных настоящей статьей.

2. Именной чек не подлежит передаче.

3. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа.

Индоссамент, совершенный плательщиком, является недействительным.

Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов.

Статья 881. Гарантия платежа

1. Платеж по чеку может быть гарантирован полностью или частично посредством аваля.

Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика.

2. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, места его нахождения и даты совершения надписи.

3. Авалист отвечает так же, как и тот, за кого он дал аваль.

Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

4. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Статья 882. Инкассирование чека

1. Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу.

Оплата чека производится в порядке, установленном статьей 875 настоящего Кодекса.

2. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Статья 883. Удостоверение отказа от оплаты чека

Удостоверение отказа от оплаты чека

1. Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

1) совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

2) отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

3) отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

2. Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека.

Если предъявление чека имело место в последний день срока, протест или равнозначный акт может быть совершен в следующий рабочий день.

Статья 884. Извещение о неоплате чека

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного акта.

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок направляется извещение тому, кто дал аваль за это лицо.

Не пославший извещение в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

Статья 885. Последствия неоплаты чека

1. В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

2. Чекодержатель вправе потребовать от указанных лиц оплаты суммы чека, своих издержек на получение оплаты, а также процентов в соответствии с пунктом 1 статьи 395 настоящего Кодекса.

Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек.

3. Иск чекодержателя к лицам, указанным в пункте 1 настоящей статьи, может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг к другу погашаются с истечением шести месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления ему иска.

Аккредитив — АКБ «Капиталбанк»

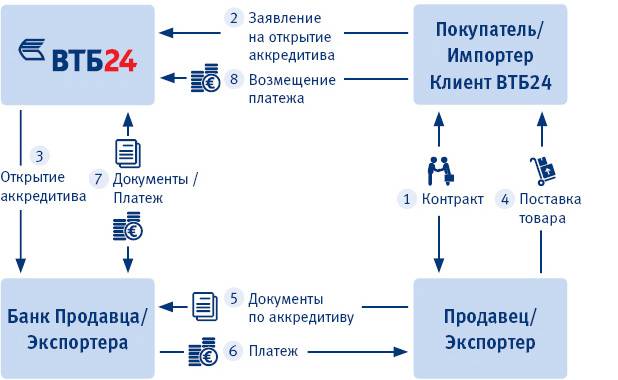

Если Вы занимаетесь деятельностью (в т.ч. торговля), при которой есть необходимость оперативного приобретения импортного товаров при отсутствии денежных средств в иностранной валюте, то сделка по открытию аккредитива в нашем Банке именно для Вас!

Аккредитив представляет собой — денежное обязательство банка, принятое на основании поручения аппликанта (клиента-покупателя) произвести платеж на определенную между сторонами сумму в согласованной валюте в пользу бенефициара (продавца) после представления в установленный срок документов, предусмотренных условиями аккредитива.

Осуществление операций по документарным аккредитивам способствуют расширению внешнеторговых операций клиентов, увеличению денежных потоков, развитию и укреплению доверительных отношений, с иностранными партнерами и их банками.

Основные условия по сделке:

- Срок действия — не более 360 дней;

- Процентная ставка – по договоренности;

- Разовая комиссия за менеджмент – в соответствии с тарифами банка;

- Льготный период по погашению сделки – не более 9 месяцев с даты открытия аккредитива;

- Досрочное погашение аккредитива — допускается, штрафы и комиссии за досрочное погашение не взыскиваются.

- Залоговое обеспечение – недвижимость, автотранспорт, депозиты, спецтехника и иное ликвидное имущество в соответствии с Законодательством;

- Возможен смешанный залог. Залог принимается на общую сумму в размере 125% от суммы аккредитива с применением дисконта. Размер дисконта зависит от вида имущества, его стоимости;

- Прочие расходы по сделке – согласно тарифам иностранного банка.

Данная финансовая сделка предусматривает ряд преимуществ при ее осуществлении таких как:

- международная правовая надежность в виде инструмента платежа;

- средство качественного краткосрочного финансирования;

- возможность оперативного осуществления расчетов с иностранными поставщиками;

- индивидуальность при определении условий оказания услуг и организации сотрудничества;

- гарантии платежеспособности и взаиморасчетов между сторонами в рамках заключенной сделки;

- защита от риска неплатежа со стороны аппликанта (покупателя) в пользу бенефициара (продавца)

Как открыть документарный аккредитив:

| 1 | Консультация Выберите удобный для Вас по месту расположения филиал Банка и договоритесь о встрече со специалистом Банка. Во время встречи специалист Банка ознакомит со списком документов, необходимых для открытия аккредитива, проконсультирует по их форме и содержанию и ответит на все Ваши вопросы |

| 2 | Сбор документов и оформление заявления на открытие аккредитива Соберите полный пакет необходимых документов.  На встрече совместно со специалистом Банка заполните заявление (ходатайство) на открытие аккредитива и передайте полный пакет необходимых документов. Специалист Банка примет Ваше заявление (ходатайство) на открытие аккредитива и представленный пакет документов на рассмотрение в установленном порядке На встрече совместно со специалистом Банка заполните заявление (ходатайство) на открытие аккредитива и передайте полный пакет необходимых документов. Специалист Банка примет Ваше заявление (ходатайство) на открытие аккредитива и представленный пакет документов на рассмотрение в установленном порядке |

| 3 | Рассмотрение ходатайства и принятие решения банком в установленном порядке Срок со дня поступления в Банк заявления (ходатайства) на открытие аккредитива с приложением полного пакета необходимых документов и даты принятия решения Банком по ходатайству не будет превышать 10 рабочих дней. В зависимости от суммы сделки может быть увеличен не более чем в два раза. Срок рассмотрения заявления (ходатайства) и принятия решения зависит от полноты комплекта предоставленных Вами документов. |

| 4 | Заключение кредитного договора и оформление обеспечения При положительном решении Банка Вы подписываете соответствующий договор и оформляете обеспечение по аккредитиву в установленном порядке.  |

| 5 | Получение кредита Аккредитива открывается в соответствии с условиями импортного контракта и договоров посредством заполнения специальной формы заявления для открытия аккредитива. |

Аккредитив онлайн: новое слово в безопасности сделок

Видеоматериал:

— Для чего нужен аккредитив? И на каких рынках вы видите его применение?

Евгений Кравченко: В сделках, когда стороны не доверяют друг другу, использование аккредитива позволяет банку выступить гарантом для всех участников сделки и обеспечить проведение сделки с соблюдением всех условий в равной степени для всех ее участников. Сегодня СберБанк предлагает использовать аккредитивы различным маркетплейсам: недвижимости, как ЦИАН, по продаже автомобилей и другой продукции. Мы видим потребность в том, чтобы защитить как покупателя, так и поставщика продукции. Представьте, вы заказываете и оплачиваете продукцию онлайн, которую вам поставляют пять разных поставщиков. Вы отдаете деньги сегодня, а продукция придет через два-три дня. Она может быть бракованной, может вам не понравиться, вы можете от нее отказаться. Использование аккредитива позволит расстаться со своими деньгами только тогда, когда вы примете продукцию того качества, которое вас устраивает. Или мгновенно вернуть деньги за ту продукцию, от которой отказались. Также аккредитив защитит и поставщиков продукции, потому что они сразу будут получать ваши деньги при приеме (акцепте) товара.

Мы видим потребность в том, чтобы защитить как покупателя, так и поставщика продукции. Представьте, вы заказываете и оплачиваете продукцию онлайн, которую вам поставляют пять разных поставщиков. Вы отдаете деньги сегодня, а продукция придет через два-три дня. Она может быть бракованной, может вам не понравиться, вы можете от нее отказаться. Использование аккредитива позволит расстаться со своими деньгами только тогда, когда вы примете продукцию того качества, которое вас устраивает. Или мгновенно вернуть деньги за ту продукцию, от которой отказались. Также аккредитив защитит и поставщиков продукции, потому что они сразу будут получать ваши деньги при приеме (акцепте) товара.

— Как аккредитив работает на рынке недвижимости?

Сергей Паламарчук: Есть покупатель, есть продавец. Первый боится, что денежные средства уйдут продавцу, а квартира к нему не перейдет. Второй – что он вообще эти деньги не получит. Банк открывает на счет продавца счет аккредитива, после этого покупатель переводит на него денежные средства. При этом и тот и другой уверены в том, что деньги от банка на личные счета продавца не перейдут до того момента, пока как не произойдет регистрация прав собственности.

При этом и тот и другой уверены в том, что деньги от банка на личные счета продавца не перейдут до того момента, пока как не произойдет регистрация прав собственности.

— Как выглядит процесс оформления аккредитива в СберБанке?

Евгений Кравченко: Клиенты могут выпустить аккредитив онлайн. В случае необходимости структурирования сделки или консультирования клиентов круглосуточно работают центры структурирования. Наши специалисты помогут провести даже самую сложную сделку с использованием аккредитива, тем самым снизив риски. Клиент в «СберБанке Онлайн» или «СберБанке Бизнес Онлайн» видит все статусы по аккредитиву, знает, где находится его сделка, а где документы. У нас самая большая клиентская база, и львиная доля сделок проводится внутри СберБанка. Это позволяет предоставить двум сторонам сделки отличный сервис и провести ее максимально быстро.

— Как провести сделку по покупке недвижимости через аккредитив в ЦИАН?

Сергей Паламарчук: Для этого продавцу и покупателю, клиентам нашего агента по недвижимости, необходимо выпустить усиленную электронно-цифровую подпись и подготовить все документы. Агент их проверяет и загружает в наш сервис. В системе «ЦИАН.Сделка» агент открывает в СберБанке аккредитив на имя продавца. Покупатель перечисляет денежные средства. Они не попадут к продавцу до момента, когда сделка будет заключена. Продавец же видит, что деньги есть и можно начинать сделку. ЦИАН получает информацию о регистрации и по защищенному каналу передает подтверждающий пакет документов в СберБанк. СберБанк видит этот пакет и переводит денежные средства со счета аккредитива продавцу. Все это делается дистанционно, не нужно ходить в банк и иногда даже видеться друг с другом, если сделки межрегиональные.

Агент их проверяет и загружает в наш сервис. В системе «ЦИАН.Сделка» агент открывает в СберБанке аккредитив на имя продавца. Покупатель перечисляет денежные средства. Они не попадут к продавцу до момента, когда сделка будет заключена. Продавец же видит, что деньги есть и можно начинать сделку. ЦИАН получает информацию о регистрации и по защищенному каналу передает подтверждающий пакет документов в СберБанк. СберБанк видит этот пакет и переводит денежные средства со счета аккредитива продавцу. Все это делается дистанционно, не нужно ходить в банк и иногда даже видеться друг с другом, если сделки межрегиональные.

— Расскажите про интересные сделки с использованием аккредитива.

Евгений Кравченко: Если говорить о сделках с недвижимостью, то интересный пример с покупкой квартиры в Санкт-Петербурге, у которой было пять собственников. Это коммунальная квартира, и покупатель с помощью риелтора договаривался отдельно с каждым продавцом. Для покупателя было важно, чтобы продавцы не знали, сколько покупатель платит каждому из них, поэтому существовало пять разных договоренностей по одной квартире. Использование аккредитива позволило каждому продавцу получить свою долю, о которой он договорился с покупателем. А покупателю – расстаться со своими деньгами только тогда, когда условия были выполнены всеми сторонами. У нас неоднократно проводились сделки по приобретению картин и других предметов искусства. Клиент расставался со своими деньгами только после получения сертификата о подлинности или о соответствии товара необходимым требованиям. Владелец же товара понимал, что, когда он расстанется со своим товаром, он получит деньги от банка.

Использование аккредитива позволило каждому продавцу получить свою долю, о которой он договорился с покупателем. А покупателю – расстаться со своими деньгами только тогда, когда условия были выполнены всеми сторонами. У нас неоднократно проводились сделки по приобретению картин и других предметов искусства. Клиент расставался со своими деньгами только после получения сертификата о подлинности или о соответствии товара необходимым требованиям. Владелец же товара понимал, что, когда он расстанется со своим товаром, он получит деньги от банка.

— Как малый бизнес может использовать этот продукт?

Евгений Кравченко: Представьте индивидуального предпринимателя, который строит кафе. Ему нужно закупить оборудование: кофе-машины, холодильники, витрины. Часто это импортное оборудование, поэтому он должен заплатить аванс, а получить товары сможет только через какое-то время. Аккредитив позволяет снять риски при реализации такой сделки. Поэтому мы уже делаем огромное количество сделок с клиентами малого бизнеса и видим большой потенциал для дальнейшего роста клиентской базы в этом сегменте.

*На правах рекламы

ПАО «Сбербанк»

| Импортный аккредитив | |

| 1. Заключение и/или изменение договора | по договоренности |

| 2. Плата денежной предоплатой за открытие аккредитива и/или за отсроченный платеж | 1 % от суммы аккредитива в год, мин. 95 EUR |

| 3. Плата без денежной предоплаты за открытие аккредитива и/или за отсроченный платеж | устанавливается для каждого ходатайствующего индивидуально, мин. 95 EUR за каждый месяц или за его часть |

| 4. Проверка и предварительная проверка документов (рассчитывается при каждой очередной проверке комплекта документов) | 0,15% от суммы документов, мин. 95 EUR |

| 5. Составление образца аккредитива или изменения к нему | 70 EUR |

6. Плата за внесение изменения за исключением увеличения суммы и /или продления срока аккредитива Плата за внесение изменения за исключением увеличения суммы и /или продления срока аккредитива | 70 EUR |

| 7. Увеличение суммы аккредитива и/или продление срока его действия | плата за открытие и/или отсроченный платеж |

| 8. Плата за ошибки (при представлении документов, не соответствующих условиям аккредитива, уплачивает, как правило, получатель аккредитива) | 95 EUR |

| 9. Плата за передачу и обработку информации | в соответствии с расходами, мин. 10 EUR |

| 10. Платеж в другой банк (уплачивает, как правило, получатель аккредитива) | 32 EUR |

| 11. Пени (начисляются с любой задолженности со срока платежа до дня фактической уплаты) | 0,5% в день |

| 12. Услуги, оказываемые другим кредитным учреждениям | плата определяется отдельно в отношении каждой сделки |

| Экспортный аккредитив | |

1. Плата за извещение Плата за извещение | 70 EUR |

| 2. Плата за подтверждение | в соответствии с риском банка, открывающего аккредитив, мин. 95 EUR |

| 3. Составление образца аккредитива или изменения к нему | в соответствии с расходами, мин. 70 EUR |

| 4. Проверка и предварительная проверка документов (начисляется при каждой очередной проверке комплекта документов) | 0,15% от суммы документов, мин. 95 EUR |

| 5. Комиссия за выплату суммы документов до официальной даты платежа по аккредитиву | 0,1% от выплачиваемой суммы, мин. 70 EUR |

| 6. Плата за отсроченный платеж | 70 EUR |

| 7. Плата за уступку поступления | 150 EUR |

| 8. Процент (начисляется с выплаченной клиенту суммы за документы со дня выплаты клиенту до дня поступления в AS SEB Pank от банка, открывшего аккредитив, минимально за 10 календарных дней) | устанавливается для каждого клиента отдельно |

9. Извещение об изменении Извещение об изменении | 70 EUR |

| 10. Плата за отказ и/или за аннулирование | 70 EUR |

| 11. Плата за перенос (клиент оплачивает также все иные расходы в соответствии с прейскурантом экспортного аккредитива) | 0,25% от суммы перенесенного аккредитива, мин. 95 EUR |

| 12. Плата за передачу и обработку информации | в соответствии с расходами, мин. 10 EUR |

| 13. Пени (начисляются с любой задолженности со срока платежа до дня фактической уплаты) | 0,5% в день |

| 14. Услуги, оказываемые другим кредитным учреждениям | плата определяется отдельно в отношении каждой сделки |

аккредитивов — полное руководство TFG 2021 и бесплатное видео

Существуют разные типы аккредитивов в зависимости от вида бизнеса или транзакции, в которой это необходимо. В большинстве случаев эти второстепенные функции используются для повышения безопасности и упрощения, ускорения и прозрачности работы.

В большинстве случаев эти второстепенные функции используются для повышения безопасности и упрощения, ускорения и прозрачности работы.

Несмотря на то, что существует определенное время и место для каждого типа аккредитива, компаниям следует знать, что определенные дополнения и оговорки могут увеличить комиссию банка или добавить некоторые функции, которые могут вызвать проблемы в будущем для одной из вовлеченных сторон.

- Безотзывная

Безотзывный аккредитив позволяет покупателю отменить или изменить аккредитив при условии согласия других сторон. Это можно использовать для торговли дополнительными товарами, которые не были частью первоначального аккредитива, внутри той же партии или для предоставления экспортеру товаров дополнительного времени для выполнения своих обязательств.

- Подтверждено

Подтвержденный аккредитив используется для дополнительной защиты продавца за счет дополнительных гарантий. Это дополнение предусматривает, что если банк-эмитент покупателя не выплатит запрошенную сумму денег, банк продавца гарантирует платеж.

Это дополнение предусматривает, что если банк-эмитент покупателя не выплатит запрошенную сумму денег, банк продавца гарантирует платеж.

Эту статью можно добавить, если доверие к покупателю снизилось или если запрашиваемые деньги имеют решающее значение для стабильной финансовой ликвидности продавца.

Большинство аккредитивов будут включать этот пункт в соглашение, особенно в международной торговле между партнерами, которые в прошлом не вели дела.

- Передаваемый

Переводной аккредитив обычно используется, когда в транзакции участвуют посредники, или когда в аккредитив входит более двух сторон.В этом случае аккредитив может быть передан другим лицам при условии согласия первоначального бенефициара.

Этот тип обычно используется банком продавца, особенно когда продавец является МСП, как способ снизить риск сделки для банка, обычно снижая при этом цену сделки.

- Аккредитив на месте

Эта статья аккредитива предусматривает, что все платежи будут выполнены, как только появится документация о том, что товары или услуги были получены покупателем. Этот платеж может быть произведен покупателем или банком-эмитентом покупателя, что дает покупателю дополнительное время для погашения долга.

Этот платеж может быть произведен покупателем или банком-эмитентом покупателя, что дает покупателю дополнительное время для погашения долга.

В отличие от этого типа аккредитива, существует резервный аккредитив, в котором нет этого пункта и который необходимо активировать в случае, если покупатель не может выполнить платеж.

- Отсроченный аккредитив или аккредитив

Этот тип аккредитива используется для разрешения отсрочки платежа от покупателя на определенный период времени.Это немного снижает риск непреднамеренной неуплаты и снижает стоимость аккредитива. Кроме того, отсроченный аккредитив более привлекателен для покупателя, повышая вероятность его принятия покупки товаров или услуг.

- Красная статья

Аккредитив с красной оговоркой обязывает банк-эмитент покупателя произвести частичную оплату продавцу до отгрузки продукции или оказания услуги. Обычно он используется для защиты определенного поставщика и ускорения процесса доставки, но часто значительно увеличивает стоимость аккредитива.

Узнайте больше о различных типах аккредитивов на следующей странице нашего руководства по аккредитиву здесь.

Что такое аккредитив? — Определение, типы и пример — Видео и стенограмма урока

Типы и особенности аккредитивов

Большинство аккредитивов — это импортных / экспортных аккредитивов , которые, как следует из названия, являются аккредитивами, которые используются в международной торговле. Один и тот же аккредитив будет называться импортным аккредитивом импортером и экспортным аккредитивом экспортером.В большинстве случаев импортер является покупателем, а экспортер — бенефициаром.

Существуют также другие виды аккредитивов. Отзывный аккредитив может быть изменен в любое время либо покупателем, либо банком-эмитентом без уведомления бенефициара. Самая последняя версия UCP, UCP 600, отказалась от этой формы аккредитива для любых транзакций в рамках их юрисдикции. И наоборот, безотзывный аккредитив позволяет изменить или аннулировать аккредитив банком-эмитентом только после подачи заявки покупателем и утверждения бенефициаром. Все аккредитивы, регулируемые действующим UCP, являются безотзывными аккредитивами.

Все аккредитивы, регулируемые действующим UCP, являются безотзывными аккредитивами.

Подтвержденный аккредитив — это аккредитив, в котором второй банк соглашается оплатить аккредитив по запросу банка-эмитента. Хотя это обычно не требуется по закону, банк-эмитент может потребовать по решению суда выдавать подтвержденные аккредитивы только в том случае, если они находятся в режиме конкурсного производства. Как нетрудно догадаться, неподтвержденный аккредитив гарантирован только банком-эмитентом.Это наиболее распространенная форма подтверждения.

Аккредитив может также быть переводным аккредитивом . Они обычно используются, когда получатель является просто посредником для реального поставщика товаров и услуг или входит в группу поставщиков. Это позволяет названному бенефициару представить свою собственную документацию, но полностью или частично передать платеж фактическим поставщикам. Как вы могли догадаться, непередаваемый аккредитив не позволяет переводить платежи третьим лицам.

Аккредитив также может быть по предъявлении , который подлежит оплате, как только документация будет представлена и проверена, или платеж может быть с отсрочкой . Отложенные аккредитивы также называются обычным аккредитивом и могут быть отложены до тех пор, пока не пройдет определенный период времени или пока покупатель не получит возможность проверить или даже продать соответствующие товары.

Красный пункт Аккредитив позволяет бенефициару получить частичную оплату до отгрузки продуктов или оказания услуг.Первоначально эти термины были написаны красными чернилами, отсюда и название. На практике банки-эмитенты редко предлагают эти условия, если только получатель не является очень кредитоспособным или авизующий банк не соглашается вернуть деньги, если отгрузка не будет произведена.

Наконец, обратный аккредитив используется в торговле с участием посредника, например, в торговом доме. Фактически он состоит из двух аккредитивов, один из которых выдается банком покупателя посреднику, а другой — банком посредника продавцу.

Требования к документации

Для получения платежа получатель должен предоставить банку-эмитенту документацию о завершении своей части транзакции. Документы, которые принимает банк-эмитент, указаны в аккредитиве, но часто могут включать:

- Переводные векселя

- Счета

- Государственные документы, такие как лицензии, сертификаты происхождения, сертификаты инспекции, посольские легализации и фитосанитарные сертификаты

- Отгрузочные и транспортные документы, такие как коносаменты и авианакладные

- Страховые полисы или справки, кроме гарантийных обязательств

Риски аккредитивных операций

Аккредитивные операции сопряжены с рисками.Риски, присущие этим типам транзакций, включают:

- Риск мошенничества , при котором платеж получен путем использования поддельных или поддельных документов для бесполезных или несуществующих товаров

- Регулирующий риск , при котором действия правительства могут помешать завершению транзакции

- Правовой риск , при котором судебный иск препятствует завершению сделки

- Риск форс-мажора , при котором завершению транзакции препятствует внешняя сила, такая как война или стихийное бедствие

- Несостоятельность банка-эмитента или банка-инкассатора

- Или неплатежеспособность покупателя или выгодоприобретателя

Кроме того, применяются обычные риски, присущие транзакциям, такие как недоставка, доставка меньше, чем было заказано, товары низкого качества, ранняя или поздняя отгрузка или повреждение товаров при транспортировке.

Аккредитив в действии

Иногда лучший способ понять концепцию — это рассмотреть пример, и мы именно этим и займемся.

Допустим, Invented Corporation, базирующаяся в Калифорнии, соглашается купить компонент Q-13 у немецкой компании Fiktive Ltd. Главный финансовый директор (CFO) Fiktive услышал на недавней конференции, что Invented иногда может медленно оплачивать счета, поэтому она соглашается на продажу только в том случае, если банк Invented, First Bank of Rackerby, гарантирует платеж, открывая аккредитив с Fiktive в качестве бенефициара.Придуманный запрашивает у банка импортный / экспортный аккредитив, и банк соглашается выпустить аккредитив со следующими характеристиками:

- Fiktive должен принять неподтвержденный аккредитив, чтобы First Bank of Rackerby не нашел подтверждающий банк.

- Аккредитив не подлежит переводу.

- Платеж откладывается до 30 дней после того, как First Bank of Rackerby получит и проверит необходимую документацию.

- Необходимая документация включает счет Fiktive, страховой сертификат, сертификат происхождения от правительства Германии и авианакладную от DHL (выбранного перевозчика).

- First Bank of Rackerby не будет выпускать красную оговорку и не будет участвовать в обратном аккредитиве.

Финансовый директор Fiktive соглашается с условиями банка, но просит, чтобы его банк, Bank of Armut, был указан в качестве авизующего банка и чтобы им был произведен платеж. После согласования всех условий First Bank of Rackerby выдает аккредитив, и Fiktive приступает к производству Q-13 и их подготовке к отгрузке.

Когда Q-13 готовы к отправке, Fiktive выставляет на них счет, подает заявку и получает сертификат происхождения от правительства Германии, страхует груз, получает сертификат страхования и доставляет Q-13 в DHL. и получает авианакладную.Они отправляют все эти документы по факсу в Первый банк Ракерби и ждут.

После получения документов от Fiktive, First Bank of Rackerby делает несколько телефонных звонков и проверяет, что все документы являются законными. Тогда они тоже начинают ждать.

Тогда они тоже начинают ждать.

К концу 30-дневной отсрочки платежа Invented получила Q-13, проверила их и начала устанавливать их в свой продукт. Для завершения соглашения об аккредитиве Bank of Rackerby в электронном виде передает платеж в Bank of Armut.Bank of Armut собирает сумму, которую Fiktive должен им для финансирования производства и доставки Q-13, а затем переводит оставшуюся сумму на счет Fiktive.

Конечно, существует ряд юридических формальностей, которые усложняют процесс, чем это кажется в этом примере, и об использовании аккредитивов должен сообщать знакомый с ними юрист, а также банк.

Краткое содержание урока

Аккредитив — это документ, выпущенный третьей стороной, например банком, который гарантирует оплату товаров или услуг, когда продавец предоставляет приемлемую документацию.Существуют различные типы аккредитивов с функциями, которые предназначены для защиты трех стандартных участников: бенефициара , покупателя и банка-эмитента . Для тех, кто участвует в международной торговле, аккредитивы практически незаменимы, и они могут даже быть полезны при определенных внутренних сделках, таких как покупка нового самолета Gulfstream или оффшорной нефтяной платформы, что мы все, возможно, захотим сделать.

Для тех, кто участвует в международной торговле, аккредитивы практически незаменимы, и они могут даже быть полезны при определенных внутренних сделках, таких как покупка нового самолета Gulfstream или оффшорной нефтяной платформы, что мы все, возможно, захотим сделать.

Обзорные заметки

Аккредитив

| Определение | Типы | Риски |

|---|---|---|

| Документ, выданный третьей стороной, который гарантирует оплату товаров или услуг после предоставления продавцом приемлемой документации | Импорт / экспорт, отзывный, безотзывный, подтвержденный, неподтвержденный, передаваемый, непередаваемый, по предъявлении, отложенный, использование, красная оговорка и обратная связь | Мошенничество, нормативное, юридическое, форс-мажор, отказ банка-инкассатора или неплатежеспособность покупателя или бенефициара |

Результаты обучения

По завершении этого урока вы сможете:

- Определить аккредитив

- Назовите трех основных участников аккредитива

- Опишите различные типы аккредитивов

- Список возможной необходимой документации для аккредитива

- Обсудить риски аккредитивных операций

- Приведите пример действующего аккредитива

52.

228-14 Безотзывный аккредитив.

228-14 Безотзывный аккредитив.Как предписано в 28.204-4, включить следующий пункт:

Безотзывный аккредитив (ноябрь 2014 г.)

(a) «Безотзывный аккредитив» (ILC), используемый в этом пункте, означает письменное обязательство застрахованного на федеральном уровне финансового учреждения выплатить всю или часть заявленной суммы денег до истечения срока действия письма, по предъявлении Правительством (выгодоприобретателем) письменного требования об этом.Ни финансовое учреждение, ни оферент / Подрядчик не могут отозвать или обусловить аккредитив.

(b) Если оферент намеревается использовать ILC вместо тендерной облигации или для обеспечения других типов облигаций, таких как служебные и платежные облигации, аккредитив и форматы письма-подтверждения в параграфах (e) и (f ) настоящего пункта.

(c) Аккредитив должен быть безотзывным, не должен требовать представления каких-либо документов, кроме письменного требования, и ILC (включая подтверждающее письмо, если таковое имеется), должен быть выпущен / подтвержден приемлемым финансовым учреждением, застрахованным на федеральном уровне, как предусмотрено в параграф (d) этого пункта, и —

(1) При использовании в качестве гарантии предложения, ILC истекает не ранее, чем через 60 дней после окончания периода приема предложений;

(2) Если используется в качестве альтернативы корпоративным или индивидуальным поручительствам в качестве обеспечения исполнения или платежного залога, оферент / Подрядчик может подать МЛЦ с начальной датой истечения, рассчитанной на весь период, на который требуется или может быть финансовое обеспечение. подать ILC с начальной датой истечения срока, которая составляет минимум один год с даты выдачи.ILC должен обеспечить, что, если эмитент не предоставит бенефициару письменное уведомление о невозобновлении по крайней мере за 60 дней до текущей даты истечения срока действия, ILC автоматически продлевается без поправок на один год с даты истечения срока или любой будущей даты истечения срока. до тех пор, пока не истечет период необходимого покрытия и сотрудник по контрактам не предоставит финансовому учреждению письменное заявление об отказе от права на оплату. Срок требуемого покрытия:

подать ILC с начальной датой истечения срока, которая составляет минимум один год с даты выдачи.ILC должен обеспечить, что, если эмитент не предоставит бенефициару письменное уведомление о невозобновлении по крайней мере за 60 дней до текущей даты истечения срока действия, ILC автоматически продлевается без поправок на один год с даты истечения срока или любой будущей даты истечения срока. до тех пор, пока не истечет период необходимого покрытия и сотрудник по контрактам не предоставит финансовому учреждению письменное заявление об отказе от права на оплату. Срок требуемого покрытия:

(i) Для контрактов по 40 U.S.C., глава 31, подраздел III, Облигации, последняя из —

(A) Один год после ожидаемой даты окончательного платежа;

(B) Только для гарантийных обязательств до завершения гарантийного срока; или

(C) Только для платежных облигаций, до разрешения всех требований, предъявленных к платежной облигации в течение одного года после окончательного платежа.

(ii) Для контрактов, не подпадающих под действие 40 U.S.C. глава 31, подраздел III, Облигации, последняя из —

(A) через 90 дней после окончательного платежа; или

(B) Только для гарантийных обязательств до окончания гарантийного срока.

(г)

(1) Только финансовые учреждения с федеральным страхованием, получившие инвестиционный рейтинг по коммерческой рейтинговой службе, должны выпустить или подтвердить ILC.

(2) Если финансовое учреждение, выпустившее ILC, не имело аккредитива на сумму не менее 25 миллионов долларов США в прошлом году, ILC на сумму более 5 миллионов долларов США должны быть подтверждены другим приемлемым финансовым учреждением, у которого был бизнес по аккредитиву на сумму не менее 25 миллионов долларов США в прошлый год.

(3) Подрядчик / Подрядчик должен предоставить сотруднику по контрактам кредитный рейтинг, который указывает на то, что финансовые учреждения имеют требуемый кредитный рейтинг на дату выпуска ILC.

(4) Текущий рейтинг финансового учреждения доступен через любую из следующих рейтинговых служб, зарегистрированных Комиссией по ценным бумагам и биржам США (SEC) как национально признанная статистическая рейтинговая организация (NRSRO).NRSRO можно найти на веб-сайте http://www.sec.gov/answers/nrsro.htm, поддерживаемом SEC.

(e) Финансовое учреждение-эмитент должно использовать следующий формат для создания ILC:

_________________________________________________ [ Фирменный бланк финансового учреждения-эмитента или имя и адрес ] |

Дата выдачи __________ |

Безотзывный аккредитив №_______________________ |

Имя участника счета _______________________________ |

Адрес счета стороны ______________________________ |

Для запроса № _________________ ( только для справки ) |

Кому: [ Агентство правительства США ] |

[, адрес агентства правительства США ] |

1. Настоящим мы устанавливаем этот безотзывный и переводной аккредитив в вашу пользу для одного или нескольких розыгрышей на сумму до ______ долларов США. Этот аккредитив подлежит оплате в [ финансовом учреждении-эмитенте и, если есть, подтверждающем финансовом учреждении ] по адресу [ адрес финансового учреждения-эмитента и, если таковой имеется, подтверждающий адрес финансового учреждения ], и срок его действия истекает ___________ , или любую автоматически продленную дату истечения срока.

Настоящим мы устанавливаем этот безотзывный и переводной аккредитив в вашу пользу для одного или нескольких розыгрышей на сумму до ______ долларов США. Этот аккредитив подлежит оплате в [ финансовом учреждении-эмитенте и, если есть, подтверждающем финансовом учреждении ] по адресу [ адрес финансового учреждения-эмитента и, если таковой имеется, подтверждающий адрес финансового учреждения ], и срок его действия истекает ___________ , или любую автоматически продленную дату истечения срока.

2.Настоящим мы обязуемся удовлетворить ваш или получатель (-ы) до востребования (-ы), выставленные на выдачу или, если таковые имеются, подтверждающее финансовое учреждение, в отношении всего или любой части этого кредита, если они представлены с настоящим аккредитивом и подтверждением, если таковое имеется, на офис, указанный в пункте 1 настоящего Аккредитива, не позднее даты истечения срока или любой автоматически продляемой даты истечения срока.

3. [ Этот абзац опускается, если используется в качестве гарантии предложения, а нумерация последующих абзацев изменяется на . ] Условием данного аккредитива является то, что он автоматически продлевается без поправок на один год с даты истечения срока его действия или любой будущей даты истечения срока, если не менее чем за 60 дней до любой даты истечения срока действия мы уведомим вас или получатель по почте заказным письмом или другим способом доставки с квитанцией, который мы решили не рассматривать продленным на любой такой дополнительный период. Когда мы уведомляем вас, мы также соглашаемся уведомить сторону по счету (и подтверждающее финансовое учреждение, если таковое имеется) тем же способом доставки.

] Условием данного аккредитива является то, что он автоматически продлевается без поправок на один год с даты истечения срока его действия или любой будущей даты истечения срока, если не менее чем за 60 дней до любой даты истечения срока действия мы уведомим вас или получатель по почте заказным письмом или другим способом доставки с квитанцией, который мы решили не рассматривать продленным на любой такой дополнительный период. Когда мы уведомляем вас, мы также соглашаемся уведомить сторону по счету (и подтверждающее финансовое учреждение, если таковое имеется) тем же способом доставки.

4. Данный аккредитив может быть переведен. Переводы и уступки доходов должны производиться бесплатно для бенефициара или получателя / цессионария доходов. Такая передача или переуступка осуществляется только по письменному указанию Правительства (бенефициара) в форме, удовлетворяющей финансовое учреждение-эмитент и подтверждающее финансовое учреждение, если таковое имеется.

5. Данный аккредитив регулируется Едиными обычаями и практикой (UCP) для документарных аккредитивов, публикация Международной торговой палаты №_____________________ (Вставьте версию, действующую на момент выпуска ILC, например, «Публикация 600, издание 2006 г. ») и в той мере, в которой это не противоречит, законам _____________________ [Государство подтверждающего финансового учреждения, если таковое имеется, в противном случае Государство выдачи финансовое учреждение].

») и в той мере, в которой это не противоречит, законам _____________________ [Государство подтверждающего финансового учреждения, если таковое имеется, в противном случае Государство выдачи финансовое учреждение].

6. Если этот кредит истекает во время перерыва в деятельности этого финансового учреждения, как описано в статье 17 UCP, финансовое учреждение прямо соглашается произвести платеж, если этот кредит будет использован в течение 30 дней после возобновления нашей деятельности.

С уважением,

_______________________________ [ Финансовое учреждение-эмитент ]

(f) Финансовое учреждение должно использовать следующий формат для подтверждения ILC:

[Подтверждение фирменного бланка финансового учреждения или названия и адреса ] ______________________________________________ | |

(Дата) __________________ | |

Номер нашего авизо по аккредитиву ____________________ | |

Получатель: _________________ [ U. | |

Финансовое учреждение-эмитент: __________________________ | |

Номер аккредитива финансового учреждения-эмитента: __________________ | |

S. Государственное агентство ]

S. Государственное агентство ]Господа:

1. Настоящим подтверждаем указанный выше аккредитив, оригинал которого прилагается, выданный __________ [ наименование финансового учреждения-эмитента ] для займов на сумму до ___________ / U долларов США.S. $ _______ и истекает при закрытии нашего бизнеса _____________ [ дата истечения ] или в любую автоматически продленную дату истечения срока.

2. Векселя, выписанные по аккредитиву и настоящему Подтверждению, подлежат оплате в нашем офисе, расположенном по адресу ___________________.

3. Настоящим мы обязуемся соблюдать черновики на предъявителя, составленные и представленные вместе с Аккредитивом и настоящим Подтверждением в наших офисах, как указано в данном документе.

4. [ Этот абзац опускается, если он используется в качестве гарантии предложения, а нумерация последующих абзацев изменяется на .] Условием этого подтверждения является то, что оно автоматически продлевается без поправок на один год с даты истечения срока его действия или на любую автоматически продленную дату истечения срока, если только:

(a) По крайней мере, за 60 дней до любой такой даты истечения срока мы уведомим сотрудника по контрактам или получателя и финансовое учреждение-эмитент заказным письмом или другим способом доставки с квитанцией о том, что мы решили не рассматривать это подтверждение как продленное. на любой такой дополнительный период; или

(b) Финансовое учреждение-эмитент должно использовать свое право уведомить вас или получателя, сторону счета и нас самих о своем решении не продлевать дату истечения срока действия аккредитива.

5. Это подтверждение регулируется Унифицированными обычаями и практикой (UCP) для документарных аккредитивов, публикация Международной торговой палаты № _____________________ (вставьте версию, действующую на момент выпуска ILC, например, «Публикация 600, издание 2006 г. ») и в той мере, в какой это не противоречит им, законам _____________________ [Государство подтверждающего финансового учреждения].

») и в той мере, в какой это не противоречит им, законам _____________________ [Государство подтверждающего финансового учреждения].

6. Если это подтверждение истекает во время прерывания деятельности этого финансового учреждения, как описано в статье 17 UCP, мы специально соглашаемся произвести платеж, если этот кредит будет использован в течение 30 дней после возобновления нашей деятельности.

С уважением,

_______________________________ [ Подтверждающее финансовое учреждение ]

(g) Сотрудник по контрактам должен использовать следующий формат для предварительного ознакомления с аккредитивом:

Осадка прицела

_______________________________ [ Город, штат ]

(Дата) _____________________________ [ Название и адрес финансового учреждения ]

Оплатить заказу ______________ [ Агентство-получатель ] ___________ на сумму ____________ долларов США.Данный проект оформляется по Безотзывному аккредитиву № _______________________.

_______________________________ [ Агентство-получатель ] _______________________________ [ По ]

(конец статьи)

Международный аккредитив: что представляет собой несоответствие

Единые правила и практика документарных аккредитивов (UCP) опубликованы Международной торговой палатой и были пересмотрены в 1993 году и введены в действие 1 января 1994 года.Цель UCP — прояснить серые области, которые могут появиться в аккредитиве, и помочь банкам согласованно интерпретировать условия в аккредитиве.

Однако, как известно любому, кто когда-либо работал с аккредитивом, между всеми заинтересованными сторонами существует множество разногласий. Банки, стороны, обслуживающие счета, и получатели могут расходиться во мнениях относительно того, что соответствует, а что нет, когда сопроводительные документы сравниваются с условиями аккредитива.

Иногда UCP просто не проясняет ситуацию так, как вы думаете. В конце концов, между словами «воля» и «может» огромная разница. Например: «Банки примут…» вместо «Банки могут принять…». Один из них определен, а другой, кажется, открыт для интерпретации. Неудивительно, что возникает путаница.

Например: «Банки примут…» вместо «Банки могут принять…». Один из них определен, а другой, кажется, открыт для интерпретации. Неудивительно, что возникает путаница.

Чтобы помочь устранить эту путаницу, целевая группа Банковской комиссии Международной торговой палаты создала Международную стандартную банковскую практику (ISBP), которая была опубликована ICC в январе 2003 года.

Международная стандартная банковская практика

ISBP не предназначен для внесения поправок в UCP 500. Вместо этого он представляет собой руководство по применению правил в повседневной рабочей среде. ISBP устроен аналогично UCP 500; он охватывает заявление, общие принципы, черновики, счета-фактуры, товаросопроводительные документы, страховку и сертификаты происхождения. Всего ISBP содержит 200 руководящих принципов.

Читая публикацию, я иногда думал, что они включают информацию настолько очевидную, что о ней не нужно говорить, а иногда я был удивлен их интерпретациями.Разговаривая с другими банкирами, я обнаружил, что я не одинок, хотя не знаю, что все мы одинаково относимся ко всему, что было написано. Я также слышал, что некоторые банки постепенно принимают ISBP в качестве стандартного метода работы.

Я также слышал, что некоторые банки постепенно принимают ISBP в качестве стандартного метода работы.

Вы можете обнаружить, что банки применяют ISBP для своих импортных аккредитивов, но действуют немного медленнее при обработке своих экспортных документов из опасения, что банк-эмитент не принял ISBP в качестве своей стандартной операционной процедуры.Поскольку все больше и больше банков принимают и принимают ISBP, этот двойной стандарт исчезнет.

Заявление и открытие аккредитива

Первый раздел ISBP касается заявки и выпуска аккредитива. В нем говорится о важности точного заполнения заявки. В первом разделе подчеркивается тот факт, что основная сделка и договор купли-продажи являются отдельной операцией от аккредитива и что аккредитив не должен включать договор купли-продажи.

Покупатель и продавец должны согласовать, какие документы потребуются при открытии аккредитива и кто должен их формировать, прежде чем заявление будет когда-либо подано в банк. Если заявка на аккредитив, представленная в банк для выдачи, нечеткая или двусмысленная, банк-эмитент имеет право скорректировать заявку, чтобы сделать аккредитив работоспособным.

Если заявка на аккредитив, представленная в банк для выдачи, нечеткая или двусмысленная, банк-эмитент имеет право скорректировать заявку, чтобы сделать аккредитив работоспособным.

Хотя многие банки уже имеют положение в форме заявки или в соглашении об обеспечении, которое дает им это право, теперь согласно ISBP все банки имеют право вносить изменения в заявку.

Заявитель также должен полностью понимать UCP 500, чтобы избежать конфликта условий в аккредитиве.

Кроме того, банки не должны открывать аккредитив, который требует, чтобы документы были выпущены или подписаны заявителем аккредитива. Бенефициар должен иметь возможность прочитать аккредитив и почувствовать, что он может соблюдать условия, либо предоставив документы самостоятельно, либо попросив независимую третью сторону выдать документы.

Требование от заявителя предоставить или подписать документы в основном превращает процесс аккредитива в процесс инкассо, при котором платеж не производится до тех пор, пока покупатель не даст свое согласие. Если это приемлемо для продавца, ему следует просто использовать метод инкассо и платить комиссию банка инкассо вместо более дорогих комиссий за аккредитив.

Если это приемлемо для продавца, ему следует просто использовать метод инкассо и платить комиссию банка инкассо вместо более дорогих комиссий за аккредитив.

Наконец, в первом разделе ISBP указывается, что если каждый потратит больше времени на предварительную обработку основной транзакции, заявки на аккредитив и того, как он будет выпущен, стороны столкнутся с меньшим количеством проблем во время экспертиза, что приводит к меньшему количеству расхождений.

Хотите верьте, хотите нет, это то, чего с нетерпением ждут все, включая банки.

Общие принципы аккредитива

Сокращения

Как указано в ISBP, использование общепринятых сокращений не делает документ противоречивым. Пара предлагаемых примеров — «LTD» вместо «Limited» или «Co» вместо «Company». Если в аккредитиве используется аббревиатура, а в документации используется полное слово, нет никаких расхождений.

Кроме того, если в аккредитиве используется полное слово, а в документации используется аббревиатура, опять же, никаких расхождений не должно быть. Я знаю, что ряд банков требует дословного и буквального согласования при сравнении документации с аккредитивом. Теперь допускается некоторая снисходительность, но будьте осторожны, чтобы это не привело к полностью расслабленному отношению при подготовке документов.

Я знаю, что ряд банков требует дословного и буквального согласования при сравнении документации с аккредитивом. Теперь допускается некоторая снисходительность, но будьте осторожны, чтобы это не привело к полностью расслабленному отношению при подготовке документов.

ISBP указывает, что косая черта («/») может иметь разное значение в разных частях мира, и их следует избегать.Вместо этого используйте слово или слова, которые предназначены.

Сертификаты и декларации

Допустим, что свидетельство или декларация содержится в другом документе, разрешенном аккредитивом, и документ подписан и датирован. Если сторона, которая делает свидетельство или декларацию, является той же стороной, которая выпустила документ, дальнейшая подпись или датировка не требуется.

Исправления и изменения

За тридцать лет работы в банковской сфере я видел множество документов, которые были изменены или исправлены.Некоторые из них были выполнены хорошо, другие — не очень хорошо. С введением ISBP были внедрены определенные стандарты.

С введением ISBP были внедрены определенные стандарты.

Во-первых, если документ, выпущенный кем-либо, кроме получателя, исправлен или изменен, либо эмитент документа, либо сторона, назначенная эмитентом, должны подтвердить исправление или изменение.

Если легализованный или оформленный на визу документ был изменен или исправлен, сторона, легализовавшая или оформившая визу, должна подтвердить изменение.Исправления или изменения, появляющиеся в документах, выпущенных бенефициаром, не требуют аутентификации, за исключением любых тратт, которые могут потребоваться для аккредитива.

Документы с другим шрифтом или стилем шрифта или даже с другим почерком на документе не должны автоматически считаться исправлением или изменением. Я могу представить, что этот стандарт время от времени будет вызывать небольшие обсуждения.

Даты

Что-то настолько простое, как дата или временные рамки вокруг даты, было прервано по-другому.ISBP устранил часть этой путаницы.

Даже если в аккредитиве конкретно не указывается, что в тратте, транспортном документе или страховом документе должна быть указана дата, он должен быть датирован. Если в нем нет даты, можно назвать расхождение. Вы можете датировать все документы, необходимые на всякий случай.

Документы, такие как сертификат предпогрузочной инспекции или сертификат анализа, могут быть датированы после даты отгрузки. Я понимаю, что в прошлом это можно было назвать несоответствием.Очевидно, что проверка или анализ должны проводиться до или в день отгрузки. Это должно быть указано в названии документа или в заявлении в документе.

Если слово «в пределах» используется в отношении даты, например «в течение 12 дней с даты коносамента», дата коносамента не включается в расчет. Например, если коносамент датирован 15 ноября, то временные рамки для всего, что должно произойти в 12 дней, — с 3 ноября по 27 ноября.

Наконец, чтобы избежать путаницы и упростить задачу, используйте название месяца при обозначении конкретной даты, а не число.

Документы, не подпадающие под действие транспортных статей UCP

Если вы эксперт по логистике, вы, вероятно, знаете, что не все документы, используемые при перемещении товаров, имеют основной договор перевозки.

Такие документы, как заказы на доставку, свидетельство о получении экспедитора и ответные расписки, являются примерами документов, которые не включают договор перевозки и, как следствие, не считаются транспортными документами в соответствии с определением UCP.Поскольку эти документы считаются дополнительными документами вместо транспортных документов, любая статья UCP, содержащая ссылку на транспортные документы, к ним не применяется.

Например, статья 43 UCP 500 гласит, что каждый аккредитив, требующий транспортного документа, должен указывать временные рамки с даты отгрузки для представления документов. Если сроки не указаны, период представления по умолчанию составляет 21 день после даты отгрузки или даты истечения срока, в зависимости от того, что наступит раньше.

Если вы имеете дело с аккредитивом, требующим свидетельства о получении экспедитора, и при этом не требуется транспортный документ, вы должны представить документ до истечения срока его действия.

Выражения, не определенные в UCP

Проработав много лет с аккредитивами, есть часто используемые фразы, которые многие из нас принимают как должное. Мы можем ошибочно полагать, что все определяют эти фразы одинаково. Теперь ISBP определяет некоторые из этих фраз:

- «Отгрузочные документы» включают все документы, требуемые для аккредитива, а не только транспортные документы.Единственное исключение — черновик.

- «Устаревшие документы приемлемы» означает, что документы, представленные по истечении 21 дня после даты отправки, являются приемлемыми при условии, что они представлены до истечения срока действия аккредитива.

- «Допускаются сторонние документы» означает, что все документы, за исключением проекта, могут быть выданы другой стороной, кроме получателя кредита.

- «Страна-экспортер» — это страна получателя и / или страна происхождения товаров, и / или страна, в которой перевозчик получил товар, и / или страна, из которой осуществляется отгрузка.

- Такие фразы, как «хорошо известный», «незамедлительно», «немедленно», «как можно скорее» и аналогичные выражения не должны использоваться в аккредитивах. Если они используются, банки могут их игнорировать.

Несоответствие в документах

Документы не должны противоречить друг другу. Это не означает, что документы должны быть зеркальным отображением друг друга; они просто не могут быть непоследовательными.

Например, если в счете-фактуре товар описывается как «синие и желтые виджеты согласно заказу на закупку 2310», а в упаковочном листе товары показаны как «синие и желтые виджеты», это приемлемо, и никаких расхождений не должно быть.Однако, если в упаковочном листе товары показаны в виде «синих и зеленых виджетов», документы перестают быть согласованными, и возникает несоответствие.

Эмитент документов

Иногда в аккредитиве может быть указано, что конкретная сторона должна выпустить конкретный документ. Если это так, и документ указан на фирменном бланке этой стороны, или если документ, кажется, был выпущен и / или подписан этой стороной или от ее имени, документ является приемлемым, и никаких расхождений не будет.

Язык

Документы, выдаваемые получателем аккредитива, должны быть выпущены на языке аккредитива. Если аккредитив позволяет выдавать документы на двух или более языках, исполняющий банк имеет право при авизовании аккредитива ограничить количество приемлемых языков в качестве условия либо своего участия в аккредитиве, либо его подтверждения аккредитива. .

Математические вычисления

Когда представлены документы, иногда счет-фактура состоит из нескольких страниц и состоит из множества математических расширений.Например, количество единиц, умноженное на стоимость единицы, равняется взимаемой стоимости.

Если счет-фактура включает эти расчеты, банки будут обязаны проверять только общую стоимость по аккредитиву и другим необходимым документам. Это устраняет трудоемкую задачу проверки каждого расширения; он также ограничивает количество вызываемых несоответствий.

Орфографические ошибки или опечатки