Аудит финансовых результатов 7 (стр. 2 из 6)

— включение в издержки производства расходов, покрываемых в соответствии с действующим законодательством за счет специальных источников, отражаемых в пассиве баланса;

— искажение финансового результата за счет включения в издержки производства или отнесение на прибыль расходов, подлежащих возмещению за счет чистой прибыли, а также необоснованного завышения операционных и внереализационных доходов путем включения в их состав финансовых результатов от реализации товаров и продукции, прочих операций;

— сокрытие доходов посредством зачисления выручки от реализации товаров, продукции на другие балансовые счета [14.C.86].

Для проведения аудита необходимо использовать следующую информационную базу:

— приказ предприятия об учетной политике на отчетный год;

— формы бухгалтерской отчетности №№ 2, 4;

— Главная книга;

— Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы.

Аудиторская проверка формирования финансовых результатов начинается с анализа документов о применении учетной политики на отчетный год [13. C. 78].

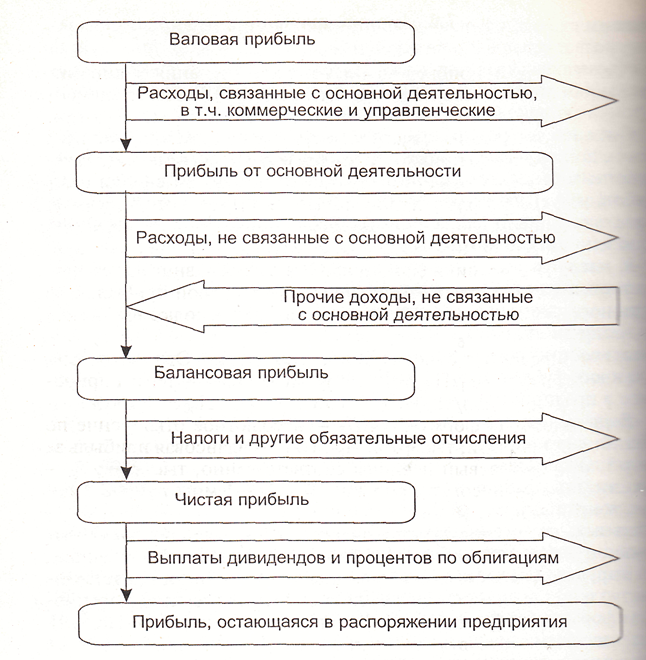

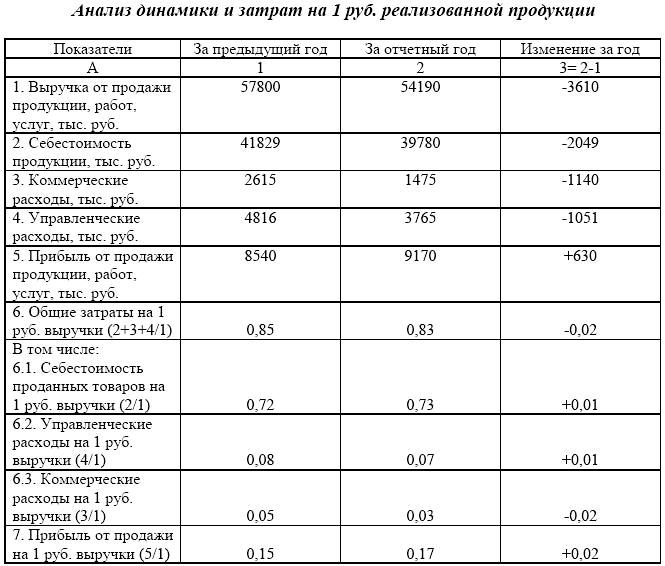

Второй этап проверки – проверка показателя себестоимости реализуемой продукции (форма № 2). Необходимо установить обоснованность включения расходов в себестоимость, а также их списание за счет балансовой прибыли и прибыли, остающейся в распоряжении предприятия.

Все операции, связанные с учетом затрат на производство или издержками обращения, расчетами и т. д., должны быть подтверждены первичными документами.

Изучая все основные реквизиты первичных документов, аудитор призван убедиться в достоверности этих документов и оправданности (законности) проведенных хозяйственных операций. Здесь аудитору необходимо проверить соблюдение требований, предъявленных к порядку оформления документации, а также уметь выявлять недоброкачественные или недействительные документы, которые можно определить по признакам нарушений, приведенных в таблице 1. 1.

1.

В ходе проверки аудитор должен получить учетные регистры, содержащие записи по каждой хозяйственной операции, проверить правильность подсчета и переноса данных в Главную книгу, сравнить указанные в регистре суммы и месяц с первичными документами [17, с. 419].

Таблица 1.1

Содержание и признаки нарушений при оформлении документов [12. C.146]

Проверка отнесения затрат к тому периоду, в котором они реально понесены, производится путем сравнения данных первичных документов с бухгалтерскими записями. Затраты должны быть отнесены на соответствующие счета бухгалтерского учета.

Если организация осуществляет несколько видов деятельности или выпускает продукцию нескольких видов, необходимо проверить наличие раздельного учета затрат, а также соответствие расходов конкретному виду деятельности (прямые расходы, относящиеся к продукции вида А, не должны участвовать в формировании себестоимости продукции вида Б).

На затратные счета и в себестоимость продукции не должны относиться следующие расходы:

— расходы, которые в соответствии с законодательством Российской Федерации должны финансироваться за счет собственных источников организации;

— расходы, относящиеся к капитальным вложениям,

— расходы, которые должны участвовать в формировании финансового результата от реализации основных средств и прочего имущества организации.

Аудитор должен оценить правильность учета расходов будущих периодов и проверить своевременность их списания (типичная ошибка – единовременное списание на себестоимость продукции сумм расходов будущих периодов).

При наличии у организации арендованных объектов основных фондов необходимо проверить соответствие порядка начисления арендной платы в бухгалтерском учете порядку, установленному договором, и правильность отражения в учете расходов, связанных с их содержанием и ремонтом (проанализировать условия договоров с арендодателем) [7. С. 117].

Также необходимо проверить правильность включения сумм износа по основным средствам и нематериальным активам в себестоимость продукции. Погашение стоимости основных средств (и прочего имущества) непроизводственного назначения должно осуществляться за счет собственных источников организации.

Перед аудитором стоит задача проверить правильность оценки сырья, материалов, топлива, запасных частей, горюче-смазочных материалов и пр. , списанных на счета затрат; правильность включения в себестоимость начисленной заработной платы (проверить трудовые соглашения, приказы о должностных окладах, сдельных расценках и т.п.), расходов на оплату услуг банков, транспортных, коммерческих и общехозяйственных расходов.

, списанных на счета затрат; правильность включения в себестоимость начисленной заработной платы (проверить трудовые соглашения, приказы о должностных окладах, сдельных расценках и т.п.), расходов на оплату услуг банков, транспортных, коммерческих и общехозяйственных расходов.

В процессе аудирования контролируют все основные части каждого финансового результата:

— от реализации продукции;

— от продажи ОС и иного имущества;

— от внереализационной деятельности.

Модель методики аудирования прибыли представлена в Приложении 1.

В ходе проверки реализации продукции особое внимание необходимо уделить проверке показателей отгрузки по накладным с аналогичными показателями по пропускам на вывоз, т.к. при таких проверках выявляются случаи, когда по пропускам вывозится меньшее (а иногда и большее) количество продукции, чем указано в отгрузочных накладных и платежных документах, однако в бухгалтерском учете отражается по реализации продукции та, что обозначена в отгрузочных накладных, а при внезапной проверке на складе выявляется ее излишек. Наоборот, когда по пропускам обнаруживается количество вывезенной продукции больше, чем в отгрузочной накладной, при внезапных проверках на складе – недостача продукции. При обнаружении такого рода нарушений аудитор должен потребовать представления объяснить соответствующими должностными лицами и предложить внести изменения в учет и отчетные показатели по реализации продукции и финансовым показателям.

Наоборот, когда по пропускам обнаруживается количество вывезенной продукции больше, чем в отгрузочной накладной, при внезапных проверках на складе – недостача продукции. При обнаружении такого рода нарушений аудитор должен потребовать представления объяснить соответствующими должностными лицами и предложить внести изменения в учет и отчетные показатели по реализации продукции и финансовым показателям.

При проведении аудиторской проверки необходимо обратить внимание на правильное документальное оформление и законность списания дебиторской задолженности, некомпенсируемых потерь в результате пожаров, аварий и др. чрезвычайных ситуаций, вызванных экстремальными условиями; убытков от хищений, виновники которых по решению суда не установлены, штрафов за нарушение, не относящихся к выполнению условий по хозяйственным договорам [10. С.95].

При проверке финансовых результатов аудитору необходимо также проверить правильность начисления и своевременность взносов в бюджет налога на прибыль, правильность распределения прибыли между учредителями, правильность образования специальных фондов. Кроме проверки начисления и уплаты налога на прибыль осуществляется проверка соблюдения сроков его начисления и уплаты [11. С.104].

Кроме проверки начисления и уплаты налога на прибыль осуществляется проверка соблюдения сроков его начисления и уплаты [11. С.104].

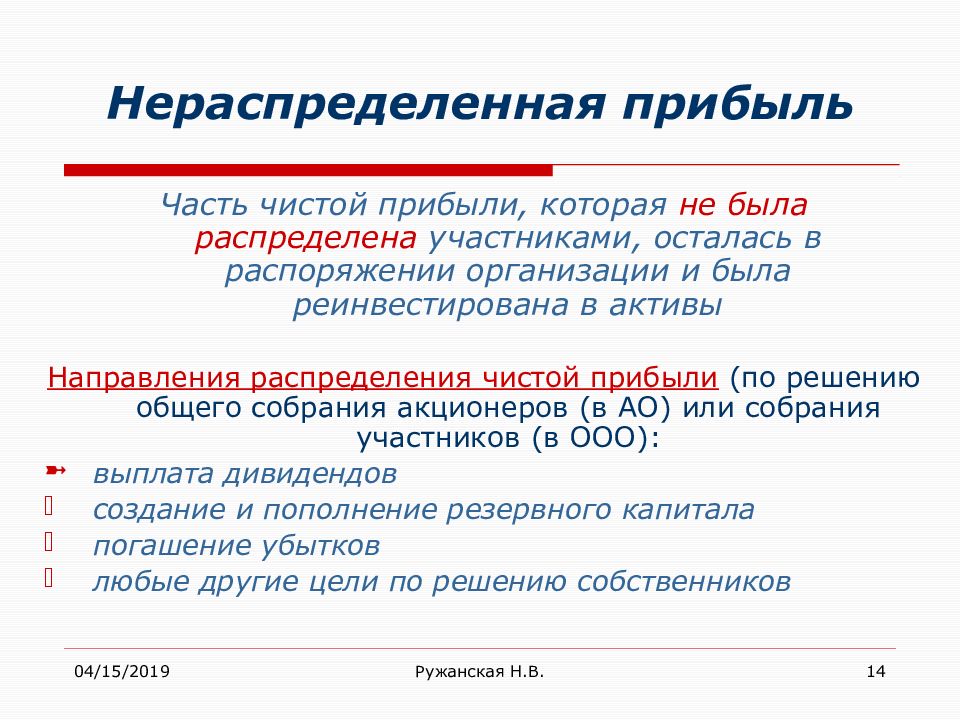

Получение прибыли – это основная цель предпринимательской деятельности. Но в силу определенных обстоятельств (незнания налогового законодательства, запущенности бухгалтерского учета, невыполнения договорных обязательств и др.) организация может нести убытки. Поэтому для обобщения информации о конечном результате деятельности организации используется активно-пассивный счет 99 «Прибыли и убытки».

Практика показывает, что нередки факты, когда в дебет счета 99 относят такие суммы платежей, как штрафы за нарушение налогового законодательства, проценты по займам, убытки от безвозмездной передачи имущества и др., тогда как такие затраты должны быть отнесены за счет прибыли, остающейся в распоряжении организации [9. С. 241].

При проверке финансовых результатов аудитору необходимо также проверить правильность начисления и своевременность взноса в бюджет налога на прибыль; правильность образования специальных фондов; правильность распределения прибыли между учредителями.

Понятие и сущность возмещения убытков как вида ответственности

1. Понятие убытков

Возмещение убытков является общим и основным видом ответственности в коммерческом обороте, равно как и в гражданском. Общим потому, что должник обязан возместить кредитору убытки, причиненные любым неисполнением или ненадлежащим исполнением обязательств (если законом или договором не предусмотрено иное). Основным потому, что возмещение убытков позволяет наиболее полно реализовать все функции ответственности, в том числе компенсационную, стимулирующую, предупредительную. Например, проводившиеся исследования показали, что последовательное применение к контрагентам взыскания убытков позволяет добиться уменьшения нарушений договоров в три-четыре раза (См.: Пугинский Б.И., Сафиуллин И.Д. Правовая экономика: проблемы становления. М.: Юрид. лит-ра,1991. С. 222.). В этом проявляется стимулирующая функция данного вида ответственности.Возмещение убытков призвано обеспечить кредитору получение от должника именно той денежной суммы, на которую фактически был причинен ущерб, поставить потерпевшую сторону в такое положение, как если бы договор был исполнен.

2. Реальный ущерб

Реальный ущерб характеризуется уменьшением (реальным или неизбежным в будущем) наличного имущества кредитора в отличие от упущенной выгоды, когда наличное имущество потерпевшей стороны не увеличивается, хотя и могло бы увеличиться, если бы договор был исполнен. В связи с этим реальный ущерб включает: во-первых, фактически понесенные лицом расходы на момент предъявления иска; во-вторых, будущие необходимые расходы, т. е. расходы, которые лицо должно будет произвести для восстановления нарушенного права; в-третьих, утрату и повреждение имущества.

Для понимания природы понесенных расходов важно постановление Президиума ВАС РФ от 4 марта 1997 г. N 4520/96 (См.: Вестник ВАС РФ 1997. N 6. C. 68.). В постановлении делается вывод о том, что неисполнение обязательств по договору не может рассматриваться как реальный ущерб. В данном случае Президиум имеет в виду ситуацию, когда у потерпевшей стороны имелось договорное денежное обязательство и в результате нарушения договора должником для потерпевшей стороны стало невозможно исполнение данного денежного обязательства. Сумма основного долга не может включаться здесь в состав убытков, потому что долг возник независимо от нарушения договора неисправным должником и денежное обязательство существовало уже на момент нарушения. Таким образом, под понесенными расходами понимаются только дополнительные расходы, осуществляемые лицом, чье право было нарушено.Понесенные расходы могут быть самыми разнообразными.

Взыскать можно только расходы, понесенные в связи с нарушением договора в соответствии с п.2 ст.15 ГК РФ.Для взыскания с должника повышенных процентов, уплаченных кредитором за просрочку возврата кредита, кредитор должен представить помимо вышеуказанных доказательств документы, объясняющие причины невозможности возвращения полученного кредита в установленный срок.Если выше затрагивались вопросы, общие как для фактически понесенных расходов, так и для будущих необходимых расходов, теперь следует уделить внимание специфике будущих необходимых расходов.В соответствии с п.2 ст.15 ГК возмещению подлежат не только фактически понесенные расходы, но и расходы, которые лицо должно будет произвести для восстановления нарушенного права. Определение будущих необходимых расходов в качестве составного элемента убытков является новеллой ГК и позволяет действительно полностью возместить убытки, сэкономив при этом время. Раньше такие расходы не подлежали возмещению, о чем прямо говорилось в соответствующих методиках; данные расходы могли взыскиваться только по мере их наступления.

Взыскать можно только расходы, понесенные в связи с нарушением договора в соответствии с п.2 ст.15 ГК РФ.Для взыскания с должника повышенных процентов, уплаченных кредитором за просрочку возврата кредита, кредитор должен представить помимо вышеуказанных доказательств документы, объясняющие причины невозможности возвращения полученного кредита в установленный срок.Если выше затрагивались вопросы, общие как для фактически понесенных расходов, так и для будущих необходимых расходов, теперь следует уделить внимание специфике будущих необходимых расходов.В соответствии с п.2 ст.15 ГК возмещению подлежат не только фактически понесенные расходы, но и расходы, которые лицо должно будет произвести для восстановления нарушенного права. Определение будущих необходимых расходов в качестве составного элемента убытков является новеллой ГК и позволяет действительно полностью возместить убытки, сэкономив при этом время. Раньше такие расходы не подлежали возмещению, о чем прямо говорилось в соответствующих методиках; данные расходы могли взыскиваться только по мере их наступления. Проблема возмещения будущих расходов нашла отражение в постановлении Пленумов ВС РФ и ВАС РФ «О некоторых вопросах, связанных с применением ч.1 ГК РФ» N 6/8 (далее — постановление N 6/8) (См.: Вестник ВАС РФ. 1996. N 9.). Пункт 10 этого постановления говорит о том, что необходимость будущих расходов и их предполагаемый размер должны быть подтверждены обоснованным расчетом, доказательствами, в качестве которых могут выступать смета (калькуляция) затрат на устранение недостатков товаров, работ, услуг; договор, определяющий ответственность за нарушение обязательств, и т.п. Сюда, вероятно, можно отнести копии судебных решений о применении имущественных санкций к потерпевшей стороне или копии заявленных исков о применении таких санкций.Пункт 49 постановления N 6/8 посвящен определению цен, в которых возмещаются будущие расходы. Если нарушенное право может быть восстановлено в натуре путем приобретения товаров или выполнения работ (оказания услуг), стоимость соответству-ющих товаров, работ или услуг определяется по ценам, существующим либо в момент добровольного исполнения обязательства, либо в момент предъявления иска, либо, по обстоятельствам, в момент вынесения решения суда, если фактические затраты кредитором еще не произведены.

Проблема возмещения будущих расходов нашла отражение в постановлении Пленумов ВС РФ и ВАС РФ «О некоторых вопросах, связанных с применением ч.1 ГК РФ» N 6/8 (далее — постановление N 6/8) (См.: Вестник ВАС РФ. 1996. N 9.). Пункт 10 этого постановления говорит о том, что необходимость будущих расходов и их предполагаемый размер должны быть подтверждены обоснованным расчетом, доказательствами, в качестве которых могут выступать смета (калькуляция) затрат на устранение недостатков товаров, работ, услуг; договор, определяющий ответственность за нарушение обязательств, и т.п. Сюда, вероятно, можно отнести копии судебных решений о применении имущественных санкций к потерпевшей стороне или копии заявленных исков о применении таких санкций.Пункт 49 постановления N 6/8 посвящен определению цен, в которых возмещаются будущие расходы. Если нарушенное право может быть восстановлено в натуре путем приобретения товаров или выполнения работ (оказания услуг), стоимость соответству-ющих товаров, работ или услуг определяется по ценам, существующим либо в момент добровольного исполнения обязательства, либо в момент предъявления иска, либо, по обстоятельствам, в момент вынесения решения суда, если фактические затраты кредитором еще не произведены. Вопрос о возмещении будущих необходимых расходов решается также в постановлении Президиума ВАС от 21 января 1997 г. N 4517/96 (Взято из подлинника в Высшем Арбитражном Суде при прохождении практики.). Было рассмотрено дело о взыскании убытков в размере стоимости недопоставленной продукции. Истец понес убытки в виде предполагаемых расходов, приобретая продукцию, аналогичную непоставленной, у третьих лиц, из-за неисполнения обязательства ответчиком. В обоснование своих требований истец представил калькуляцию себестоимости изготовления одной единицы продукции, а также договор с предприятием-производителем, на основе которого и была составлена калькуляция. Президиум ВАС признал представленные доказательства надлежащими и в целом указал, что расходы, которые лицо должно произвести для восстановления нарушенного права, подлежат возмещению при представлении соответствующих доказательств.Можно сказать, что возмещение будущих необходимых расходов имеет большие перспективы и еще ожидает своего развития и закрепления в коммерческой и судебной практике.

Вопрос о возмещении будущих необходимых расходов решается также в постановлении Президиума ВАС от 21 января 1997 г. N 4517/96 (Взято из подлинника в Высшем Арбитражном Суде при прохождении практики.). Было рассмотрено дело о взыскании убытков в размере стоимости недопоставленной продукции. Истец понес убытки в виде предполагаемых расходов, приобретая продукцию, аналогичную непоставленной, у третьих лиц, из-за неисполнения обязательства ответчиком. В обоснование своих требований истец представил калькуляцию себестоимости изготовления одной единицы продукции, а также договор с предприятием-производителем, на основе которого и была составлена калькуляция. Президиум ВАС признал представленные доказательства надлежащими и в целом указал, что расходы, которые лицо должно произвести для восстановления нарушенного права, подлежат возмещению при представлении соответствующих доказательств.Можно сказать, что возмещение будущих необходимых расходов имеет большие перспективы и еще ожидает своего развития и закрепления в коммерческой и судебной практике. При утрате имущества, вызванной нарушением обязательств, возмещению подлежит стоимость такого имущества за вычетом износа, определяемая исходя из цен, существующих в месте исполнения обязательств на день добровольного удовлетворения требований кредитора, либо, если добровольного удовлетворения требований не было, на день предъявления иска или, по усмотрению суда, на день вынесения решения суда (п.3 ст.393 ГК РФ). Может возмещаться также стоимость по цене приобретения с учетом транспортно-заготовительных расходов, если цена приобретения больше, чем текущая цена. При повреждении имущества в состав убытков входит либо сумма уценки такого имущества, либо стоимость расходов по устранению повреждения.

При утрате имущества, вызванной нарушением обязательств, возмещению подлежит стоимость такого имущества за вычетом износа, определяемая исходя из цен, существующих в месте исполнения обязательств на день добровольного удовлетворения требований кредитора, либо, если добровольного удовлетворения требований не было, на день предъявления иска или, по усмотрению суда, на день вынесения решения суда (п.3 ст.393 ГК РФ). Может возмещаться также стоимость по цене приобретения с учетом транспортно-заготовительных расходов, если цена приобретения больше, чем текущая цена. При повреждении имущества в состав убытков входит либо сумма уценки такого имущества, либо стоимость расходов по устранению повреждения.3. Упущенная выгода

Упущенная выгода является важнейшим видом убытков. Причем в коммерческом обороте упущенная выгода или неполученная прибыль занимает центральное место. Это связано с тем, что субъекты торгового оборота заключают сделки между собой исключительно с целью извлечения прибыли.

И когда один из контрагентов нарушает обязательство, он в первую очередь лишает потерпевшую сторону прибыли, а уж затем вынуждает ее произвести дополнительные расходы, связанные с попыткой извлечения прибыли. Важно учитывать, что убытки в виде упущенной выгоды образуются только в случае уменьшения объема производства, реализации и/или доходов от реализации товаров; в противном случае можно говорить лишь о реальном ущербе.Следует еще раз подчеркнуть, что упущенная выгода отражает тот факт, что наличное имущество кредитора не увеличилось, хотя могло бы увеличиться. В связи с этим хотелось бы не согласиться с достаточно распространенным мнением, что упущенная выгода является будущими убытками, характеризующими деформацию имущественных интересов в будущем в отличие от реального ущерба (См.: Васькин В.В. Возмещение реального ущерба и упущенной выгоды // Хозяйство и право. 1994. N 3. С. 117.). Дело в том, что упущенная выгода, так же как и реальный ущерб, возникает непосредственно в результате нарушения договора, и совершенно не имеет значения, когда по времени были понесены данные виды убытков.

И когда один из контрагентов нарушает обязательство, он в первую очередь лишает потерпевшую сторону прибыли, а уж затем вынуждает ее произвести дополнительные расходы, связанные с попыткой извлечения прибыли. Важно учитывать, что убытки в виде упущенной выгоды образуются только в случае уменьшения объема производства, реализации и/или доходов от реализации товаров; в противном случае можно говорить лишь о реальном ущербе.Следует еще раз подчеркнуть, что упущенная выгода отражает тот факт, что наличное имущество кредитора не увеличилось, хотя могло бы увеличиться. В связи с этим хотелось бы не согласиться с достаточно распространенным мнением, что упущенная выгода является будущими убытками, характеризующими деформацию имущественных интересов в будущем в отличие от реального ущерба (См.: Васькин В.В. Возмещение реального ущерба и упущенной выгоды // Хозяйство и право. 1994. N 3. С. 117.). Дело в том, что упущенная выгода, так же как и реальный ущерб, возникает непосредственно в результате нарушения договора, и совершенно не имеет значения, когда по времени были понесены данные виды убытков. Ведь упущенная выгода может возникнуть сразу после нарушения договора, и, наоборот, реальный ущерб может быть понесен через некоторое время после такого нарушения.В соответствии с п.2 ст.15 ГК упущенная выгода определяется как «неполученные доходы, которое лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено». Такая формулировка вызывает некоторые замечания. Во-первых, отсутствует разграничение понятий неполученной прибыли и неполученных доходов. Причем смешение этих понятий наблюдается также и в арбитражной практике. Между тем в отличие от дохода прибыль представляет собой разницу между доходом и произведенными необходимыми расходами, включаемыми обычно в себестоимость продукции. Поэтому одно дело — возместить неполученную прибыль, и совсем другое — неполученный доход, включающий не только прибыль но и сбереженные или непонесенные расходы, а также иные затраты, включаемые в себестоимость продукции. В последнем случае потерпевшая сторона неосновательно обогащается за счет нарушения договора, что недопустимо.

Ведь упущенная выгода может возникнуть сразу после нарушения договора, и, наоборот, реальный ущерб может быть понесен через некоторое время после такого нарушения.В соответствии с п.2 ст.15 ГК упущенная выгода определяется как «неполученные доходы, которое лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено». Такая формулировка вызывает некоторые замечания. Во-первых, отсутствует разграничение понятий неполученной прибыли и неполученных доходов. Причем смешение этих понятий наблюдается также и в арбитражной практике. Между тем в отличие от дохода прибыль представляет собой разницу между доходом и произведенными необходимыми расходами, включаемыми обычно в себестоимость продукции. Поэтому одно дело — возместить неполученную прибыль, и совсем другое — неполученный доход, включающий не только прибыль но и сбереженные или непонесенные расходы, а также иные затраты, включаемые в себестоимость продукции. В последнем случае потерпевшая сторона неосновательно обогащается за счет нарушения договора, что недопустимо. И хотя в постановлении N 6/8 говорится об исключении из неполученных доходов суммы не понесенных кредитором производственных, транспортно-заготовительных, торговых и иных затрат, то есть фактически о неполученной прибыли, тем не менее закон дает установку на возмещение неполученных доходов.

И хотя в постановлении N 6/8 говорится об исключении из неполученных доходов суммы не понесенных кредитором производственных, транспортно-заготовительных, торговых и иных затрат, то есть фактически о неполученной прибыли, тем не менее закон дает установку на возмещение неполученных доходов.Во-вторых, обращает на себя внимание критерий обычных условий оборота: он носит безусловно оценочный характер и должен определяться в каждом случае исходя из конкретных обстоятельств. В определенных случаях данный критерий может существенно ограничивать размер возмещаемых убытков. Не случайно ряд правоведов высказывают негативное отношение к нему. В частности, В.В. Васькин и А. Брызгалин считают обычные условия оборота «заданным законом потолком» как самого оборота, так и прибыли (См.: Васькин В.В. Указ. соч. С. 117; Брызгалин А. Принципиальные вопросы возмещения убытков в виде упущенной выгоды // Хозяйство и право. 1994. N 5. C. 45.). Н.С. Малеин считает, что при расчете упущенной выгоды нужно исходить не из общих средних критериев превращения коммерческой возможности в реальность (прибыль), а из конкретных обстоятельств дела (См.

: Малеин Н.С. Имущественная ответственность в хозяйственных отношениях. М., 1998. C. 93.). Действительно, в законе появляется фигура некоего среднего предпринимателя, который совершенно не стремится к улучшению своих хозяйственных показателей. При этом совершенно выпадает из внимания необходимость поощрения преуспевающих предпринимателей, создания стимулов для достижения лучших результатов. Складывается ситуация, когда субъекты торгового оборота, вполне обоснованно претендующие на получение прибыли выше средней, да к тому же и неоднократно получавшие такую прибыль, несут существенные невозмещаемые затраты в случае нарушения договора. Это, безусловно, нарушает принцип полного возмещения убытков.

: Малеин Н.С. Имущественная ответственность в хозяйственных отношениях. М., 1998. C. 93.). Действительно, в законе появляется фигура некоего среднего предпринимателя, который совершенно не стремится к улучшению своих хозяйственных показателей. При этом совершенно выпадает из внимания необходимость поощрения преуспевающих предпринимателей, создания стимулов для достижения лучших результатов. Складывается ситуация, когда субъекты торгового оборота, вполне обоснованно претендующие на получение прибыли выше средней, да к тому же и неоднократно получавшие такую прибыль, несут существенные невозмещаемые затраты в случае нарушения договора. Это, безусловно, нарушает принцип полного возмещения убытков.На наш взгляд, для определения упущенной выгоды должен использоваться другой основополагающий критерий, сформулированный в п.4 ст.393 ГК РФ, — это те меры, которые предпринял кредитор для получения соответствующей выгоды и сделанные с этой целью приготовления. Суд в силу закона должен учитывать эти меры и приготовления для определения упущенной выгоды, поскольку они являются показателем возможности реального получения доходов.

В качестве примера можно привести дело, указанное в постановлении Президиума ВАС от 21 ноября 1995 г. N 5235/95, при рассмотрении которого истцу было отказано в удовлетворении требований, содержащихся в исковом заявлении, так как он не представил документы, свидетельствующие о принятых необходимых мерах и сделанных приготовлениях для извлечения прибыли (См.: Вестник ВАС РФ. 1996. N 3. C. 54.).

В качестве примера можно привести дело, указанное в постановлении Президиума ВАС от 21 ноября 1995 г. N 5235/95, при рассмотрении которого истцу было отказано в удовлетворении требований, содержащихся в исковом заявлении, так как он не представил документы, свидетельствующие о принятых необходимых мерах и сделанных приготовлениях для извлечения прибыли (См.: Вестник ВАС РФ. 1996. N 3. C. 54.).В связи с указанным критерием можно выделить две теоретические и одновременно практические проблемы. Первая возникает по поводу содержательной характеристики мер и приготовлений к извлечению выгоды (прибыли). Доказательства реально осуществленных мер и приготовлений призваны обосновать факт наличия реальной возможности произвести и реализовать товары. И здесь, с одной стороны, можно указывать на существование производственных мощностей, организационных предпосылок успешной коммерческой деятельности, на наличие трудовых ресурсов, сырьевых запасов или возможности получения сырья (См.: Как возместить убытки.

/ Под ред. Л.М. Шора. И., 1991. Вып. 6. C. 53.). Все это с экономической точки зрения указывает на то, что нарушение договора и уменьшение объемов производства и реализации продукции у кредитора не случайно совпавшие события. Однако, с другой стороны (и эту позицию занимает арбитражная практика), обычно определяются возможности действительной реализации продукции через наличие или отсутствие у потерпевшей стороны договорных или преддоговорных взаимоотношений с контрагентами. Это на сегодняшний день доминирующая тенденция, и она ставит потерпевшую сторону перед необходимостью документально подтверждать предпринятые меры и сделанные приготовления для извлечения прибыли. К числу требуемых документов можно отнести договоры с заказчиками и потребителями, предварительные договоры, гарантийные письма с предложением заключить договор, положительные ответы контрагентов на предложение потерпевшей стороны заключить договор, протоколы о намерениях.Такой формальный подход судов к определению упущенной выгоды ряд правоведов считают не всегда обоснованным (См.

/ Под ред. Л.М. Шора. И., 1991. Вып. 6. C. 53.). Все это с экономической точки зрения указывает на то, что нарушение договора и уменьшение объемов производства и реализации продукции у кредитора не случайно совпавшие события. Однако, с другой стороны (и эту позицию занимает арбитражная практика), обычно определяются возможности действительной реализации продукции через наличие или отсутствие у потерпевшей стороны договорных или преддоговорных взаимоотношений с контрагентами. Это на сегодняшний день доминирующая тенденция, и она ставит потерпевшую сторону перед необходимостью документально подтверждать предпринятые меры и сделанные приготовления для извлечения прибыли. К числу требуемых документов можно отнести договоры с заказчиками и потребителями, предварительные договоры, гарантийные письма с предложением заключить договор, положительные ответы контрагентов на предложение потерпевшей стороны заключить договор, протоколы о намерениях.Такой формальный подход судов к определению упущенной выгоды ряд правоведов считают не всегда обоснованным (См. : Латынцев А. Расчет убытков в коммерческой деятельности// ЭЖ-юрист. 1997. N 2; Брызгалин А. Указ. соч. C. 46-47; Гончарова Н. Как взыскать убытки в виде упущенной выгоды// Хозяйство и право. 1995. N 9. C. 98-99.). Ими предложено использовать более экономически предпочтительный вариант расчета упущенной прибыли через норму прибыли на вложенный капитал (подробнее об этом будет сказано позже).

: Латынцев А. Расчет убытков в коммерческой деятельности// ЭЖ-юрист. 1997. N 2; Брызгалин А. Указ. соч. C. 46-47; Гончарова Н. Как взыскать убытки в виде упущенной выгоды// Хозяйство и право. 1995. N 9. C. 98-99.). Ими предложено использовать более экономически предпочтительный вариант расчета упущенной прибыли через норму прибыли на вложенный капитал (подробнее об этом будет сказано позже).Второй проблемой является разграничение мер и приготовлений для извлечения прибыли и разумных мер к уменьшению убытков. Главным отличием, исходя из норм ГК РФ, является то, что меры и приготовления осуществляются в рамках нормальной производственной и коммерческой деятельности до нарушения договора, до причинения убытков. Разумные меры, предпринимаемые для уменьшения убытков, являются действиями в нестандартной хозяйственной ситуации, когда приходится искать оптимальный выход из неблагоприятной ситуации, возникшей в результате нарушения договора. Отличие здесь очевидно, однако арбитражные суды допускают смешение понятий и иногда называют разумные меры к уменьшению убытков мерами и приготовлениями для извлечения прибыли.

В подтверждение можно привести постановление Президиума ВАС от 23 апреля 1996 г. N 508/96.Здесь истцом (продавцом) был заявлен иск о возмещении упущенной выгоды, возникшей в результате одностороннего отказа ответчика (продавца) от выполнения обязательств по договору купли-продажи импортных цитрусовых. В обоснование своих требований истец указал, что в результате нарушения обязательств неисправным должником вынужден был искать другого покупателя и заключил договор на продажу этих же цитрусовых, но по более низким ценам. Президиум пришел к выводу об обоснованности решения суда первой инстанции об отказе в удовлетворении иска, в том числе и по причине недоказанности истцом принятия мер к продаже товара по ценам, предусмотренным первоначальным договором (мер к уменьшению убытков). При этом была сделана ссылка на п.4 ст.393 ГК РФ, т. е. на меры и приготовления для извлечения прибыли (См.: Вестник ВАС РФ. 1996. N 8. C. 39.).

В подтверждение можно привести постановление Президиума ВАС от 23 апреля 1996 г. N 508/96.Здесь истцом (продавцом) был заявлен иск о возмещении упущенной выгоды, возникшей в результате одностороннего отказа ответчика (продавца) от выполнения обязательств по договору купли-продажи импортных цитрусовых. В обоснование своих требований истец указал, что в результате нарушения обязательств неисправным должником вынужден был искать другого покупателя и заключил договор на продажу этих же цитрусовых, но по более низким ценам. Президиум пришел к выводу об обоснованности решения суда первой инстанции об отказе в удовлетворении иска, в том числе и по причине недоказанности истцом принятия мер к продаже товара по ценам, предусмотренным первоначальным договором (мер к уменьшению убытков). При этом была сделана ссылка на п.4 ст.393 ГК РФ, т. е. на меры и приготовления для извлечения прибыли (См.: Вестник ВАС РФ. 1996. N 8. C. 39.).Третий критерий определения размера упущенной выгоды в соответствии с п.

2 ст.15 ГК заключается в том, что если лицо, нарушившее право, получило вследствие этого доходы, то возмещаемая потерпевшему контрагенту упущенная выгода не может быть меньше доходов, полученных тем, кто нарушил чужое право. Это положение составляет новеллу ГК. В этом аспекте возмещения упущенной выгоды практика еще не наработана. Однако можно предположить, что данный критерий облегчает доказывание размера упущенной выгоды и является своеобразной гарантией справедливой компенсации. В случае если неисправный контрагент в полной мере извлек доходы из нарушения обязательства, кредитору достаточно доказать существование этих доходов, а размер упущенной выгоды можно не доказывать.

2 ст.15 ГК заключается в том, что если лицо, нарушившее право, получило вследствие этого доходы, то возмещаемая потерпевшему контрагенту упущенная выгода не может быть меньше доходов, полученных тем, кто нарушил чужое право. Это положение составляет новеллу ГК. В этом аспекте возмещения упущенной выгоды практика еще не наработана. Однако можно предположить, что данный критерий облегчает доказывание размера упущенной выгоды и является своеобразной гарантией справедливой компенсации. В случае если неисправный контрагент в полной мере извлек доходы из нарушения обязательства, кредитору достаточно доказать существование этих доходов, а размер упущенной выгоды можно не доказывать.4. Непонесенные расходы

Теперь хотелось бы обратиться к проблеме непонесенных или сбереженных расходов, которая уже затрагивалась при рассмотрении компенсационной функции убытков и при разграничении неполученных доходов и неполученной прибыли. В п. 11 постановления N 6/8 затрагивается проблема локализации так называемых непонесенных расходов, т. е. тех разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено. В качестве примера говорится о случае недопоставки сырья или комплектующих изделий, когда размер упущенной выгоды должен определяться исходя из цены реализации готовых товаров, предусмотренной договорами с покупателями этих товаров, за вычетом стоимости недопоставленного сырья или комплектующих изделий, транспортно-заготовительных расходов и других затрат, связанных с производством товаров. Однако в ГК РФ о непонесенных или сбереженных расходах не упоминается и, более того, дается установка на взыскание всего неполученного дохода.

е. тех разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено. В качестве примера говорится о случае недопоставки сырья или комплектующих изделий, когда размер упущенной выгоды должен определяться исходя из цены реализации готовых товаров, предусмотренной договорами с покупателями этих товаров, за вычетом стоимости недопоставленного сырья или комплектующих изделий, транспортно-заготовительных расходов и других затрат, связанных с производством товаров. Однако в ГК РФ о непонесенных или сбереженных расходах не упоминается и, более того, дается установка на взыскание всего неполученного дохода.

Тема непонесенных расходов достаточно детально рассматривается в утвержденных приказом Минторга СССР от 21 февраля 1985 г. Методических указаниях о порядке определения и взыскания убытков, причиненных предприятиями и организациями системы министерства (далее — Методика Минторга), правда, применительно к торговым предприятиям и в случае недопоставки товаров.

Тем не менее понятие и состав непонесенных расходов, которые нашли отражение в Методике Минторга, в какой-то мере могут служить ориентировкой и для остальных субъектов торгового оборота, и в других случаях нарушения договора. Под непонесенными расходами понимаются издержки обращения торгового предприятия, которые оно не произвело в результате уменьшения объемов реализации. Непонесенными расходами могут быть также издержки производства, когда следствием нарушения договора является уменьшение объемов производства и реализации товаров. Если использовать терминологию бухгалтерского учета, к непонесенным расходам относятся условно-переменные затраты, которые включаются в себестоимость товара. Условно-переменные затраты нормируются на единицу продукции, и размер таких затрат увеличивается или уменьшается пропорционально изменению объема выпуска или реализации продукции. Важно, что не все затраты, включаемые в себестоимость продукции, можно отнести к непонесенным; есть еще и условно-постоянные затраты, которые осуществляются по цеху или предприятию в целом и не находятся в прямой зависимости от объемов производства и реализации товаров.

Тем не менее понятие и состав непонесенных расходов, которые нашли отражение в Методике Минторга, в какой-то мере могут служить ориентировкой и для остальных субъектов торгового оборота, и в других случаях нарушения договора. Под непонесенными расходами понимаются издержки обращения торгового предприятия, которые оно не произвело в результате уменьшения объемов реализации. Непонесенными расходами могут быть также издержки производства, когда следствием нарушения договора является уменьшение объемов производства и реализации товаров. Если использовать терминологию бухгалтерского учета, к непонесенным расходам относятся условно-переменные затраты, которые включаются в себестоимость товара. Условно-переменные затраты нормируются на единицу продукции, и размер таких затрат увеличивается или уменьшается пропорционально изменению объема выпуска или реализации продукции. Важно, что не все затраты, включаемые в себестоимость продукции, можно отнести к непонесенным; есть еще и условно-постоянные затраты, которые осуществляются по цеху или предприятию в целом и не находятся в прямой зависимости от объемов производства и реализации товаров. В связи с этим хотелось бы вернуться к положению п. 11 постановления N 6/8 и детально рассмотреть его. Прежде всего в постановлении речь идет, фактически, о расчете упущенной выгоды через разницу между неполученным доходом и себестоимостью продукции; проблема же непонесенных расходов затрагивается лишь косвенно. Приведенный в постановлении пример позволяет сделать вывод, что целесообразнее группировать расчет непонесенных расходов с расчетом упущенной выгоды, потому что непонесенные расходы вычитаются именно из суммы неполученного дохода. В то же время упускается из виду необходимость обособления непонесенных расходов от иных затрат, включаемых в себестоимость. Ведь условно-постоянные затраты, которые также вычитаются из суммы неполученного дохода, при надлежащем документальном обосновании их размера могут возмещаться в виде реального ущерба, как действительно понесенные затраты.

В связи с этим хотелось бы вернуться к положению п. 11 постановления N 6/8 и детально рассмотреть его. Прежде всего в постановлении речь идет, фактически, о расчете упущенной выгоды через разницу между неполученным доходом и себестоимостью продукции; проблема же непонесенных расходов затрагивается лишь косвенно. Приведенный в постановлении пример позволяет сделать вывод, что целесообразнее группировать расчет непонесенных расходов с расчетом упущенной выгоды, потому что непонесенные расходы вычитаются именно из суммы неполученного дохода. В то же время упускается из виду необходимость обособления непонесенных расходов от иных затрат, включаемых в себестоимость. Ведь условно-постоянные затраты, которые также вычитаются из суммы неполученного дохода, при надлежащем документальном обосновании их размера могут возмещаться в виде реального ущерба, как действительно понесенные затраты.Следует указать некоторые виды непонесенных расходов. В частности, в Методике Минторга упоминаются расходы: на перевозку железнодорожным, водным, воздушным, автомобильным транспортом; на хранение, подработку, подсортировку и упаковку товаров и на содержание холодильных установок; по уплате процентов за пользование банковским кредитом; потери товарно-материальных ценностей в пути, при хранении и реализации в пределах норм естественной убыли; расходы на тару.

Сюда же можно отнести расходы на основные материалы, сдельную заработную плату производственных рабочих, расходы по выгрузке и приемке товаров и т.д.5. Разумные меры к уменьшению убытковВыше уже говорилось, что разумные меры к уменьшению убытков являются исходным звеном качественного анализа убытков и связаны с проблемой выхода из ситуации, сложившейся вследствие нарушения договора. Расходы, понесенные при осуществлении данных мер, в значительной степени формируют реальный ущерб от нарушения договора; в свою очередь грамотное и своевременное проведение мер по уменьшению ущерба оказывает реша-ющее воздействие на размер упущенной выгоды. Таким образом, от принятия разумных мер зависит размер подлежащих возмещению убытков. Исходя из п. 1 ст. 404 ГК, можно сделать вывод, что принятие мер к уменьшению убытков является обязанностью кредитора. Основная идея данного правового принципа заключается в том, что потерпевшая сторона должна предпринимать превентивные меры к уменьшению убытков, а не пассивно наблюдать, как возрастают убытки, и затем подавать иск об их возмещении.

Сюда же можно отнести расходы на основные материалы, сдельную заработную плату производственных рабочих, расходы по выгрузке и приемке товаров и т.д.5. Разумные меры к уменьшению убытковВыше уже говорилось, что разумные меры к уменьшению убытков являются исходным звеном качественного анализа убытков и связаны с проблемой выхода из ситуации, сложившейся вследствие нарушения договора. Расходы, понесенные при осуществлении данных мер, в значительной степени формируют реальный ущерб от нарушения договора; в свою очередь грамотное и своевременное проведение мер по уменьшению ущерба оказывает реша-ющее воздействие на размер упущенной выгоды. Таким образом, от принятия разумных мер зависит размер подлежащих возмещению убытков. Исходя из п. 1 ст. 404 ГК, можно сделать вывод, что принятие мер к уменьшению убытков является обязанностью кредитора. Основная идея данного правового принципа заключается в том, что потерпевшая сторона должна предпринимать превентивные меры к уменьшению убытков, а не пассивно наблюдать, как возрастают убытки, и затем подавать иск об их возмещении. Причем закон именно понуждает потерпевшую сторону действовать в собственных интересах, и это с точки зрения эффективности коммерческого оборота представляется правильным.

Причем закон именно понуждает потерпевшую сторону действовать в собственных интересах, и это с точки зрения эффективности коммерческого оборота представляется правильным.Меры по уменьшению убытков ограничиваются действиями, которые являются разумными при данных обстоятельствах, а это означает, что потерпевшая сторона не обязана принимать меры хотя и направленные на уменьшение убытков, но представляющиеся излишне обременительными. При предъявлении иска о возмещении убытков истец, помимо всего прочего, должен доказать, что принял все меры к уменьшению размера убытков. Это предполагает в том числе и доказательства, во-первых, отсутствия возможности осуществить разумные меры и, во-вторых, обоснования экономической нецелесообразности таких мер. Под отсутствием возможности принять меры, допустим в случае с пострадавшим покупателем, можно понимать: отсутствие иных продавцов аналогичных товаров; отказ этих продавцов, разумеется письменный, от заключения договоров; нехватку денежных средств, необходимых для приобретения аналогичных товаров.

Экономическая нецелесообразность означает документальное обоснование истцом того факта, что все возможные принятые меры приведут не к уменьшению, а к увеличению убытков, а издержки превысят конечный результат. Здесь важно понимать, что применение экономически нецелесообразных мер влечет судебный отказ в возмещении сопутствующих затрат. В частности, в постановлении Президиума ВАС от 23 апреля 1996 г. 96 N 508/96 такой отказ обусловлен недоказанностью истцом принятия безуспешных мер к продаже товара по договорной цене, в то время как была совершена заменяющая сделка по цене ниже договорной.

Экономическая нецелесообразность означает документальное обоснование истцом того факта, что все возможные принятые меры приведут не к уменьшению, а к увеличению убытков, а издержки превысят конечный результат. Здесь важно понимать, что применение экономически нецелесообразных мер влечет судебный отказ в возмещении сопутствующих затрат. В частности, в постановлении Президиума ВАС от 23 апреля 1996 г. 96 N 508/96 такой отказ обусловлен недоказанностью истцом принятия безуспешных мер к продаже товара по договорной цене, в то время как была совершена заменяющая сделка по цене ниже договорной.Разумные меры могут вытекать как из закона, иного правового акта, так и из обычаев делового оборота или определяться обычно предъявляемыми требованиями. Одну из наиболее общих предусмотренных законом мер можно найти в ст. 397 ГК, которая называется «Исполнение обязательства за счет должника». Согласно данной статье, в случае неисполнения обязательства должником кредитор может как поручить исполнение соответствующего обязательства третьей стороне, так и исполнить его сам.

Фактически, это и означает принятие разумных мер к уменьшению убытков. Причем все необходимые расходы и иные убытки, понесенные в связи с осуществлением разумных мер, подлежат возмещению за счет должника. Конкретизирует положения ст. 397 статья 524 ГК, которая ориентирует потерпевшую сторону на совершение заменяющей сделки как наиболее разумной с коммерческой точки зрения меры по уменьшению убытков. Можно указать и на другие действия, которые характеризуют исполнение обязательства за счет должника, например: замена недополученной или некачественной продукции другой, имеющейся у кредитора; доставка продукции от поставщика ускоренным способом; изготовление неполученной продукции своими силами; устранение производственных дефектов как своими силами, так и силами сторонних организаций.Ответственное хранение товара, не принятого покупателем, также можно рассматривать как разумную меру по уменьшению убытков (ст. 514 ГК). Смысл ответственного хранения состоит в том, что покупатель, обоснованно отказавшийся от товара, обязан обеспечить его сохранность в течение разумного срока или до тех пор, пока поставщик не распорядится данным товаром.

Фактически, это и означает принятие разумных мер к уменьшению убытков. Причем все необходимые расходы и иные убытки, понесенные в связи с осуществлением разумных мер, подлежат возмещению за счет должника. Конкретизирует положения ст. 397 статья 524 ГК, которая ориентирует потерпевшую сторону на совершение заменяющей сделки как наиболее разумной с коммерческой точки зрения меры по уменьшению убытков. Можно указать и на другие действия, которые характеризуют исполнение обязательства за счет должника, например: замена недополученной или некачественной продукции другой, имеющейся у кредитора; доставка продукции от поставщика ускоренным способом; изготовление неполученной продукции своими силами; устранение производственных дефектов как своими силами, так и силами сторонних организаций.Ответственное хранение товара, не принятого покупателем, также можно рассматривать как разумную меру по уменьшению убытков (ст. 514 ГК). Смысл ответственного хранения состоит в том, что покупатель, обоснованно отказавшийся от товара, обязан обеспечить его сохранность в течение разумного срока или до тех пор, пока поставщик не распорядится данным товаром. Соответственно, все расходы по ответственному хранению подлежат возмещению продавцом. В качестве разумных мер к уменьшению убытков, исходя из п. 3.2 Методики Минторга, можно рассматривать также своевременную информацию об отказе от получения незаказанного или просроченного товара, привлечения банковского кредита. В отношении последней меры можно привести пример из судебной практики, задействовав постановление Президиума ВАС от 2 апреля 1996 г. N 305/96 (См.: Вестник ВАС РФ. 1996. N 7. С. 62.).

Соответственно, все расходы по ответственному хранению подлежат возмещению продавцом. В качестве разумных мер к уменьшению убытков, исходя из п. 3.2 Методики Минторга, можно рассматривать также своевременную информацию об отказе от получения незаказанного или просроченного товара, привлечения банковского кредита. В отношении последней меры можно привести пример из судебной практики, задействовав постановление Президиума ВАС от 2 апреля 1996 г. N 305/96 (См.: Вестник ВАС РФ. 1996. N 7. С. 62.).Фирма «Спинорт», которая требовала возмещения упущенной выгоды из-за неуплаты задолженности по векселю, основывала свои требования на том, что ввиду отсутствия денежных средств она не смогла приобрести по имеющемуся у нее договору вибровытяжные устройства, а затем продать их своим контрагентам. Однако Президиум ВАС установил недоказанность фирмой «Спинорт» того обстоятельства, что единственным источником средств для оплаты по договору была сумма, причитающаяся по векселю, и что отсутствовала возможность привлечь заемные средства для расчетов с поставщиком. Это стало одним из оснований отказа в удовлетворении исковых требований.Обязанность доказывать осуществление разумных мер по уменьшению убытков лежит на потерпевшей стороне, поэтому принятие таких мер и понесенные в связи с этим расходы должны быть зафиксированы документально.

В ГК не установлено четкого соотношения между уменьшением размера возмещаемых убытков и непринятием разумных мер к уменьшению убытков. В то же время, например, в Венской конвенции указано, что сторона, нарушившая договор, вправе потребовать сокращения возмещаемых убытков на сумму, на которую они могли быть уменьшены потерпевшей стороной. Это в полной мере соответствует требованиям разумности и справедливости. Наши суды, фактически, исходят из такого же положения. В подтверждение этого можно привести судебное дело о недопоставке двух вагонов хлопка для нужд мануфактурной фабрики (См.: Латынцев А. Расчет убытков в коммерческой деятельности // ЭЖ-юрист. 1998. N 2.). Несмотря на довольно полное документальное обоснование убытков, суд удовлетворил иск в минимальном размере, так как посчитал, что не полученный кредитором доход образовался на 90% вследствие виновных действий самого кредитора. При этом суд указал на следующее:.кредитор мог приобрести непоставленный хлопок у других изготовителей, которых имелось еще пять, причем один находился на 300 км ближе, чем неисправный контрагент;.у кредитора на расчетном счете имелись денежные средства, достаточные для приобретения двух недостающих вагонов;.кредитор не мог в суде представить письменных доказательств того, что обращался с просьбой о приобретении хлопка на другие предприятия и получил отказ в продаже этого товара.6. Цена убытков

Размер возмещаемых убытков во многом зависит от того, какие цены положены в основу расчета как реального ущерба, так и упущенной выгоды. Принцип полной компенсации убытков ставится под сомнение, когда на фоне инфляционных процессов для исчисления убытков применяются цены, существовавшие на день, когда обязательство должно было быть исполнено, тем более что в ряде случаев это ставит должника, не исполнившего обязательство, в более выгодное положение, чем кредитора. Поэтому пункт 3 ст. 39 ГК устанавливает презумпцию, согласно которой при расчете убытков во внимание принимаются цены, существовавшие в день добровольного исполнения должником требований кредитора либо, в противном случае, в день обращения кредитора в суд. В случае если суд сочтет это нужным, он может, исходя из конкретных обстоятельств дела, положить в основу расчета убытков цены, существующие в день вынесения решения. Это в полной мере отвечает интересам потерпевшей стороны. Цены, в которых исчисляются убытки, могут также определяться законом или другими правовыми актами.Как правило, убытки исчисляются по ценам, действующим в месте исполнения обязательства. О месте исполнения обязательства по передаче имущества и уплате денег говорится в ст. 316 ГК РФ. Правила, указанные в данной статье, действуют, если законом или договором не предусмотрено иное место исполнения обязательства.Вместе с тем по своему усмотрению стороны могут сами устанавливать цены, которые принимаются во внимание при расчете убытков в случае нарушения договора. Данный вариант является оптимальным, поскольку он снимает сложную проблему доказывания инфляционных изменений цен. Договорное условие может выглядеть примерно так: «Все расходы (фактически понесенные и будущие), утрата и повреждение имущества, возникшие вследствие нарушения договора одной из сторон, а также сумма неполученной в результате такого нарушения прибыли будут рассчитываться по средним текущим ценам, существующим по месту исполнения договора на момент добровольного исполнения обязательства нарушившей стороной либо — в случае судебного разрешения дела — на момент вынесения решения арбитражным судом».Другой договорный прием защиты от инфляции в случае нарушения договора предполагает установление штрафной неустойки, которая взыскивается в дополнение к убыткам. Причем размер неустойки устанавливается с учетом предполагаемых темпов инфляции, и, таким образом, отпадает необходимость доказывать изменившуюся цену убытков.Наконец, предотвратить инфляционные потери можно с помощью заранее исчисленных убытков, закрепленных в договоре. Грамотное определение состава возмещаемых потерь и закрепление гибкого механизма расчета таких убытков позволят защититься от резких скачков цен.В качестве примера подхода судебно-арбитражной практики к проблеме цены убытков можно привести постановление Президиума ВАС от 2 июля 1996 г. N 281/96 (См.: Вестник ВАС РФ. 1996. N 10. С. 82.). Фирма «Бытрадиотехника» обратилась с иском к АООТ «Элкон» о замене вышедших из строя и зарекламированных в установленном порядке кинескопов на новые либо о возмещении убытков от неисполнения обязательств в виде стоимости кинескопов и расходов по их замене.Первоначальным решением убытки были возмещены, но в ценах на момент, когда обязательство подлежало исполнению, а не в ценах, рассчитанных истцом. Президиум ВАС отменил это решение и отправил дело на новое рассмотрение.По материалам дела следовало, что отношения сторон по обеспечению кинескопами для гарантийной замены строились на основании договоров, согласно которым замена кинескопов, вышедших из строя по скрытым производственным дефектам, производилась АООТ «Элкон» после поступления рекламационных документов, которыми являлись акты-заключения. После составления таких актов-заключений в 1992-1994 гг. и направления неисправных кинескопов для замены новые кинескопы, однако, поставлены не были. При этом ответчик факт некачественности подтвердил, но сослался на остановку производства.Суд взыскал с АООТ «Элкон» стоимость забракованных кинескопов, рассчитанную по ценам 1992-1994 гг., т. е. по ценам, действовавшим на момент рекламации продукции Президиум ВАС посчитал такую позицию неверной по следующим основаниям.Для выполнения гарантийных обязательств по замене вышедших из строя кинескопов фирма «Бытрадиотехника» должна приобрести аналогичную продукцию у других изготовителей. Эти расходы направлены на восстановление нарушенного права истца и в соответствии со ст. 15 ГК являются реальным ущербом истца. При этом в условиях инфляции стоимость этих расходов значительно отличается от затрат, которые истец смог понести в 1992-1993 гг.

На основании вышесказанного Президиум ВАС указал на необходимость при новом рассмотрении дела исходить из текущей средней стоимости соответствующей продукции и с учетом этого определять сумму задолженности.

ПРИБЫЛЬ НА МОМЕНТ ПРИОБРЕТЕНИЯ — это… Что такое ПРИБЫЛЬ НА МОМЕНТ ПРИОБРЕТЕНИЯ?

- ПРИБЫЛЬ НА МОМЕНТ ПРИОБРЕТЕНИЯ

- ПРИБЫЛЬ НА МОМЕНТ ПРИОБРЕТЕНИЯ

(Preacuisition profit) Нераспределенная прибыль компании до ее поглощения другой компанией. Прибыли на момент приобретения в принципе не подлежат распределению между акционерами компании-приобретателя путем выплаты дивидендов. Это объясняется тем, что подобные прибыли не являются доходами материнской компании, но представляют частичное возмещение затрат ее капитала на покупку акций приобретаемой компании.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

.

- ПРИБЫЛЬ НА ИНВЕСТИРОВАННЫЙ (ЗАДЕЙСТВОВАННЫЙ) КАПИТАЛ

- ПРИБЫЛЬНЫЕ ЦЕННЫЕ БУМАГИ

Смотреть что такое «ПРИБЫЛЬ НА МОМЕНТ ПРИОБРЕТЕНИЯ» в других словарях:

ПРИБЫЛЬ НА МОМЕНТ ПРИОБРЕТЕНИЯ — (preacquisition profit) Нераспределенная прибыль компании до ее поглощения другой компанией. Прибыли на момент приобретения в принципе не подлежат распределению между акционерами компании приобретателя путем выплаты дивидендов. Это объясняется… … Словарь бизнес-терминов

прибыль на момент приобретения — Нераспределенная прибыль компании до ее поглощения другой компанией. Прибыли на момент приобретения в принципе не подлежат распределению между акционерами компании приобретателя путем выплаты дивидендов. Это объясняется тем, что подобные прибыли… … Справочник технического переводчика

ПРИБЫЛЬ НА АКЦИЮ — EARNINGS PER SHAREДля более общего определения прибыльности компании выраженный в долларах чистый доход после уплаты подоходного налога может быть выражен как процент от продаж, т. е. маржа чистой прибыли, либо как процент от собственного… … Энциклопедия банковского дела и финансов

ПРИБЫЛЬ СКЛАДСКАЯ — INVENTORY PROFITКомиссия по ценным бумагам и биржам (КЦББ) рекомендует открытым акционерным обществам раскрывать информацию о сумме прибыли, включаемой в отчетность, к рая не будет возникать вновь в связи с инфляционным увеличением стоимости… … Энциклопедия банковского дела и финансов

«Бумажная» (нереализованная) прибыль — PAPER PROFIT Прирост капитала, существующий только на бумаге. Например, «бумажная» прибыль это разница между рыночной стоимостью актива и его стоимостью в момент приобретения. Реализовать эту прибыль можно только при продаже актива … Словарь-справочник по экономике

Первоначальная фактическая стоимость приобретения — Активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по реальной стоимости возмещения, предоставленного при их приобретении на момент приобретения. Долговые обязательства учитываются по сумме поступлений в обмен … Финансы и биржа: словарь терминов

Отложенный налог на прибыль — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Опцион — (Оption) Определение опциона, параметры опционов, виды и типы опционов Информация об определении опциона, параметры опционов, виды и типы опционов Содержание Содержание Параметры опциона Что дает опционами? Примеры опционных стратегий Формы… … Энциклопедия инвестора

Финансовая пирамида — (Financial Pyramid) Финансовая пирамида это денежная структура, которая аккумулирует денежные средства путем постоянного привлечения новых инвесторов Финансовая пирамида: список финансовых пирамид, борьба с финансовыми пирамидами, финансовые… … Энциклопедия инвестора

Макроэкономическая статистика — (Macroeconomic statistics) Понятие макроэкономической статистики, виды статистических показателей Информация о понятии макроэкономической статистики, виды статистических показателей Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Тест по предмету «Проектно-сметное дело»(ПСД )для для проверки знаний у обучающихся

Тест

по предмету ПСД правильный ответ обвести кругом

предназначен для проверки знаний у обучающихся по специальности 08.02.01.»Строительство и эксплуатация зданий и сооружений»

Полная сумма себестоимости включает:

прямые затраты и накладные расходы

накладные расходы и сметную прибыль

прямые затраты и сметную прибыль

прямые затраты, сметную прибыль, накладные расходы

На снижение прибыли влияет:

рост производительности труда

рост цен на материалы

увеличение объемов СМР

сокращение сроков строительства

К прямым видам налогов относятся:

таможенные пошлины

НДС

акцизы

налог на имущество организация

Основные фонды — это:

средства труда, участвующие в одном производстве

строительные материалы и конструкции

орудия труда, участвующие во многих производственных циклах

средства труда стоимостью не менее 100 ММОТ

Затраты на производство подлежат возмещению за счет:

себестоимости

чистой прибыли

себестоимости и чистой прибыли

доли прибыли от экономии материалов

Для эффективности производства:

фондоотдача должна увеличиваться, а фондоемкость – уменьшаться

фондоотдача и фондоемкость должны увеличиваться

фондоотдача должна уменьшаться, а фондоемкость – увеличиваться

фондоотдача и фондоемкость должны уменьшаться

К группировке затрат по экономическим элементам относят:

затраты на топливо и энергию на технологические цели

затраты на основную зарплату рабочих

затраты на амортизацию

затраты на подготовку производства

Зарплата руководителей и специалистов учитывается в затратах на:

материалы

накладные расходы

эксплуатацию машин

расходы на оплату труда

При подрядном способе:

СМР выполняются силами предприятий для собственных нужд

строительные управления предприятий выполняют только строительные работы

в строительстве участвуют заказчик, генподрядчик, субподрядчик

СМР выполняются силами только субподрядных организаций

Фондоотдача рассчитывается формуле:

ССМР/ФСР

ССМР/Соб

ФСР/Но

ФСР/ССМР

Коммандитное товарищество состоит:

из участников, которые несут ответственность только в пределах взноса

из участников, которые несут одинаковую ответственность

из участников, каждый из которых несет ответственность собственным имуществом

из полных товарищей и вкладчиков-коммандистов

При заключении договора стороны в первую очередь подписывают:

договор

дополнительное соглашение

протокол о намерениях

протокол разногласий

Тендер- это:

способ заключения договора подряда

вид договора

название юридического документа

форма собственности

Прибыль предприятия – это:

разница между всеми доходами предприятия и расходами, связанными с производством и реализацией продукции

2.разница между всеми доходами предприятия и расходами по всем видам хозяйственной деятельности

3.разница между доходами и расходами предприятия

4.разница между всеми доходами предприятия и маркетинговыми расходами

Формула сметной стоимости СМР:

С = С пз + Снр + Ссп

С = С пз + Снр

С = Снр + Ссп

С = Спз + Ссп

Решить задачу

Ситуационная задача

Подрядчик подсчитал свои затраты на строительство объекта в тыс.руб :

-основная заработная плата рабочих-8000

-расходы на эксплуатацию машин-8500

В том числе зарплата механизаторов-3500

-стоимость материалов-59000

-накладные расходы-112%

-сметная прибыль-65%

Какую сметную стоимость подрядчик может запросить с заказчика за строительство?

Решение:

( ….)+(84560+3500+8000)*0,65=92035

Метод возмещения затрат — определение, когда его использовать и примеры

Что такое метод возмещения затрат?

Метод возмещения затрат на признание выручки Признание выручки Признание выручки — это принцип бухгалтерского учета, который определяет конкретные условия, при которых признается выручка. Теоретически в бухгалтерском учете существует концепция, которая относится к методу, при котором бизнес не признает прибыль, связанную с продажей, до тех пор, пока собранные денежные средства не превысят стоимость проданных товаров или услуг.Другими словами, при использовании этого метода прибыль признается только тогда, когда денежные выплаты возмещают затраты продавца.

Интуиция, лежащая в основе метода возмещения затрат

Метод возмещения затрат — это метод признания выручки, в котором присутствует неопределенность. Следовательно, он используется для учета доходов, когда потоки доходов от продажи не могут быть точно определены. Стандарты бухгалтерского учета МСФО (IAS) 18 требуют, чтобы компания признавала выручку только в том случае, если сумма поддается оценке и движение денежных средств является вероятным.В основе этого метода лежит следующая концепция:

Чистая прибыль не признается до тех пор, пока собранные денежные средства не превысят стоимость проданного товара и / или услуги.

Пример

Shiny Clothes Ltd. — это розничный магазин, который недавно приобрел товар стоимостью 100 000 долларов. Розничный магазин продает свои запасы. Инвентарь Инвентарь — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые передаются нескольким покупателям по общей продажной цене в 130 000 долларов, что подразумевает прибыль в 30 000 долларов.Продажи производились в кредит, и Shiny Clothes Ltd. не знает, насколько вернут их продажи покупателям. Компания решает использовать метод возмещения затрат для признания выручки.

Розничный магазин произвел продажи на 100 000 долларов в периоде 0 и получил денежные потоки от продаж в размере 50 000, 60 000 и 20 000 долларов в следующие три периода, соответственно. Денежные потоки от продажи запасов стоимостью 100 000 долларов США показаны следующим образом:

Напомним, что затраты должны быть покрыты до признания прибыли.В приведенном выше сценарии Shiny Clothes Ltd. начнет признавать прибыль в периоде 2, когда приток денег превышает стоимость продажи. Прибыль от продажи запасов по методу возмещения затрат будет признана следующим образом:

Записи журнала для метода возмещения затрат

Со ссылкой на приведенный выше пример записи журнала Строительные блоки бухгалтерского учета, от отчетности до аудиторских журнальных записей (которые состоят из дебетов и кредитов) для Shiny Clothes Ltd для продажи запасов на сумму 100 000 долларов США, будут следующими:

Узнайте больше с помощью бесплатного бухгалтерского учета CFI Курсы.

Влияние метода возмещения затрат на прибыль компании

Если бы мы учитывали продажу Shiny Clothes Ltd. как обычную продажу, то сумма признанной прибыли составила бы 30 000 долларов в периоде 0. Это привело бы к немедленное влияние на прибыль компании:

Период 1: + 30 000 долларов прибыли

Однако при использовании метода возмещения затрат возникает неопределенность в получении денег в результате продажи. Следовательно, прибыль не будет признаваться до тех пор, пока приток денежных средств не превысит себестоимость.В приведенном выше примере с Shiny Clothes Ltd., в соответствии с методом возмещения затрат, прибыль компании будет затронута следующим образом:

- Период 0: Нет эффекта

- Период 1: Нет эффекта

- Период 2: + $ 10 000 к прибыли

- Период 3: + $ 20 000 прибыли

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA) Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®® Стать сертифицированным финансовым специалистом Программа сертификации специалистов по моделированию и оценке (FMVA) ®, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания создала и использовала в течение определенного периода.

- Доходы будущих периодов Доходы будущих периодов Доходы будущих периодов генерируются, когда компания получает оплату за товары и / или услуги, которые она еще не заработала.В бухгалтерском учете по методу начисления

- Курс по основам бухгалтерского учета

Что такое метод возмещения затрат? С определениями и примерами

5 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое метод возмещения затрат? С определениями и примерами

Возмещение затрат — это метод учета, при котором бизнес регистрирует только доход, полученный от транзакции, в то время, когда клиент оплатил достаточно счета, чтобы предприятие возместило все свои затраты по транзакции.

Вот некоторые из основных принципов бухгалтерского учета, связанных с методом возмещения затрат:

Что такое метод возмещения затрат?

Что такое признание доходов?

Когда использовать метод возмещения затрат

Как рассчитать возмещение затрат?

Пример метода возмещения затрат

Что означает возмещение затрат?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое метод возмещения затрат?

Метод возмещения затрат — это способ признания и классификации выручки в бухгалтерском учете. При использовании метода возмещения затрат предприятие не регистрирует доход, связанный с продажей своих услуг, до тех пор, пока деньги, полученные от клиента, не превышают стоимость оказанных услуг. Вы также можете услышать, что метод возмещения затрат называется методом сбора.

Как фрилансер, использующий метод возмещения затрат, вы не будете регистрировать свою прибыль до тех пор, пока платеж, полученный от клиента, не покроет все ваши расходы, связанные с проектом.

Что такое признание доходов?

Признание выручки — это общепринятый принцип бухгалтерского учета, который определяет моменты, когда доход становится фактическим доходом. Признание выручки — ключевой процесс в учете по методу начисления.

В соответствии с принципом признания выручки выручка признается и учитывается тогда, когда она фактически получена, и когда есть гарантия оплаты.Метод возмещения затрат — это один из видов признания выручки. Здесь вы можете получить полное изложение методов признания выручки.

Когда использовать метод возмещения затрат

Метод возмещения затрат может дать точное представление о финансовом состоянии вашего бизнеса в любой момент времени, поскольку он не позволяет прогнозировать будущие доходы. По этой причине метод возмещения затрат считается наиболее консервативной формой признания выручки в бухгалтерском учете.

Если вы не уверены, что когда-либо получите полный доход, на который выставили счет клиенту, или если вы не знаете, что получите все платежи в течение одного календарного года, это хорошая идея. использовать метод учета возмещения затрат, чтобы не переоценить доход, который вы, вероятно, получите.В любом случае неопределенности относительно доходов рекомендуется использовать метод возмещения затрат.

Как рассчитать возмещение затрат?

Следующие шаги позволят вам рассчитать возмещение затрат для доходов вашего бизнеса:

1. Рассчитайте затраты на проект

Чтобы рассчитать возмещение затрат, вам сначала необходимо определить затраты, которые вы понесете для завершения проекта. Есть ли у вас расходы на субподрядчиков, оборудование или программное обеспечение? Сложите все это, чтобы рассчитать общую стоимость проекта.

2. Отслеживание потока доходов

Независимо от того, отправляет ли ваш клиент вам единовременный платеж после завершения проекта или платит несколькими частями в течение более длительного периода времени, вы захотите отслеживать все поступающие доходы в вашу компанию вместе с вашими невозмещенными расходами.

3. Определите свою прибыль

Подсчитайте прибыль, которую вы получите от проекта, используя метод возмещения затрат, вычтя затраты по проекту из общей выручки. Все ваши доходы и расходы должны регистрироваться как бизнес-операции.

Пример метода возмещения затрат

Допустим, вы веб-разработчик-фрилансер, работающий над проектом для нового клиента, и наняли внештатного копирайтера для создания всего контента для веб-сайта вашего клиента. Вы слышали отзывы от других разработчиков о том, что этот конкретный клиент иногда не оплачивал свои счета или не оплачивал их своевременно, поэтому вы используете метод возмещения затрат для учета своей выручки.

Предполагая, что наем копирайтера — единственные затраты, которые вы понесли для проекта, в соответствии с методом возмещения затрат вы будете признавать и записывать доход, полученный от этого проекта, только тогда, когда ваш доход превышает затраты на использование копирайтера.

Вы выставляете клиенту счет за проект в размере 20 000 долларов. Вы платите копирайтеру, которого наняли, фиксированную плату в размере 10 000 долларов США за его работу, начиная с 1 сентября.

Клиент оплачивает стоимость ваших услуг в рассрочку, с первоначальным депозитом в размере 5000 долларов США, уплаченным 1 сентября, и непогашенным остатком. двумя частями по 7500 долларов США 1 октября и 1 ноября.

Используя метод возмещения затрат, вы должны признать платежи клиента следующим образом:

Дата | Денежные средства (дебет) | Дебиторская задолженность в рассрочку (кредит) | Невозмещенная стоимость | Реализованная валовая прибыль | |

сентября 1 | 20000 долларов.00 | $ 10,000.00 | |||

1 сентября | $ 5,000.00 | $ 5,000.00 | 7 500,00 долл. США | 0 | 2 500,00 долл. США |

1 ноября | 7 500 долл. США.00 | 7 500,00 долл. США | 0 | 10 000,00 долл. США | |

20 000,00 долл. США | 10 000,00 долл. США Возмещение затрат — это принцип возмещения коммерческих расходов, который обычно относится к возмещению стоимости любых связанных с бизнесом расходов. Для бухгалтеров учет возмещения затрат — это налоговая концепция, которая относится к возмещению расходов, и бухгалтеры обычно делают это посредством амортизации. Используя закон о налоге на амортизацию, бухгалтер может снизить налоги, которые платит бизнес, что затем увеличивает прибыль, которую получает компания. СТАТЬИ ПО ТЕМЕ Выручка и возмещение затрат | Финансовые услугиБыстрые ссылки: Тип операцииВажность различия между внутренними и внешними транзакциямиВсе транзакции, независимо от того, считаются ли они «внутренними» или «внешними», должны соответствовать определенным целям финансового управления (например,грамм. своевременный учет операций и соответствующая подтверждающая документация). Возможность отслеживать «внешние» финансовые операции и составлять отчеты о них отдельно от тех, которые считаются «внутренними», важна для: Внешняя финансовая отчетность вуза, так что:

Факультеты и кафедры, так что:

Внутренняя транзакция НЕ Влечет за собой денежных последствий для Queen’s (т. Е. Денежные средства не депонируются и дебиторская или кредиторская задолженность не регистрируется). Обычно требуется запись в журнале. Только вспомогательные операции (фонд 20000) должны регистрировать внутренние продажи. Продажа товара или услуги вспомогательной операцией отделу или отделению Королевского университета, когда цена товара или услуги включает «надбавку», которая предусматривает возмещение других непрямых затрат, понесенных. Нет никакого чистого влияния на денежные потоки или чистую прибыль университета.

Внутреннее возмещение затрат — это когда одно отделение или подразделение Королевского университета возмещает расходы из другого факультета или подразделения Королевского университета. Нет никакого чистого влияния на денежные потоки или чистую прибыль университета .

Переводы доходов — это транзакции, которые перераспределяют средства из одного подразделения в Queen’s в другое подразделение в Queen’s.Подобно внутренним продажам или внутреннему возмещению затрат, не оказывает чистого влияния на денежные потоки или чистую прибыль университета.

Внешние транзакции Операция с внешним доходом или внешним возмещением будет иметь чистые денежные последствия для Королевского университета. В конечном итоге транзакция приведет к зачислению наличных на банковские счета Университета. Операции включают в себя деятельность, приносящую доход, в результате которой денежные средства получены или будут получены Queen’s в результате заключенных соглашений с организациями, агентствами, корпорациями и / или отдельными лицами, считающимися внешними по отношению к Университету, в обмен на товары и / или услуги, предоставляемые персоналом Queen или факультетов, или в поддержку текущей деятельности Университета. Внешний доход для Queen’s формируется за счет средств, полученных отделами из внешних источников в обмен на товары и услуги, предоставляемые отделами, некредитные платы за обучение и прочие сборы, аренду и т. Д.

Возмещение внешних затрат — это когда первоначальные расходы сначала понесены через внешнюю сторону, а затем частично или полностью возмещены из внешнего источника.

Как обесценение основных средств влияет на финансовую отчетность?Что такое обесценение?Обесценение — это внезапное уменьшение стоимости активов. Он регистрируется, когда чистая балансовая стоимость актива превышает возмещаемую сумму. Формула для расчета обесценения выглядит следующим образом: