В состав показателей рентабельности входит рентабельность: выручка деленная на себестоимость

Рентабельность предприятия

Рентабельность — это показатель, указывающий на степень эффективности работы и оценивающий эффективность вложения и использования производственных ресурсов.

Многие предприниматели оценивают результаты своей деятельности по показателям прибыли, но это не совсем правильно. Результаты работы оцениваются по рентабельности, используя показатели которой можно провести процедуры по увеличению эффективности, распланировать свою деятельность и проанализировать ситуацию на производстве.

Для чего необходимо рассчитывать рентабельность?

Этот показатель необходимо рассчитывать в следующих случаях:

- с целью получения кредита и оценки своих финансовых возможностей;

- для оценки развития предприятия;

- для оценки эффективности продаж;

- для сравнения с конкурентами.

Перед тем как предоставить организации кредит, банк всегда оценивает показатели рентабельности.

Что такое рентабельность предприятия?

Этот параметр характеризует доходность бизнеса. Он отражает, сколько прибыли будет у компании на единицу вложенных средств. На результаты вычислений влияет множество факторов:

- источники и структура капитала;

- стоимость активов;

- характер расходования ресурсов;

- количество оборотных средств;

- величина выручки;

- величина расходов и т.п.

Существуют разные показатели рентабельности. Приоритетными считается общий показатель рентабельности, а также рентабельность продаж, активов, инвестиций, производства.

Общий показатель рентабельности

Балансовая (или бухгалтерская) прибыль — это прибыль за конкретный временной промежуток, из которого вычтена себестоимость товаров и другие расходы (коммерческие и управленческие), но не вычтены налоги. Также к полученному значению прибавляется операционная прибыль и доход от нереализованной продукции.

Производственные фонды — это орудия и средства труда. Они бывают основными и оборотными. Основные фонды — средства труда, используемые в процессе производства и сохраняющие свой первоначальный вид. Их стоимость добавляется частями на готовые товары.

Оборотные фонды — средства, которые изменяются при производстве (сырье, топливо, расходные материалы и т.п.).

Рубрики журнала

Их стоимость всегда вкладывают в стоимость изделий.

Оборотные активы — денежные сбережения, которыми обладает и распоряжается организация. Это также ресурсы, которые в будущем могут стать денежными активами (запасы товара, акции, ценные бумаги и т.д.).

Формула рентабельности предприятия (Р):

Р = (балансовая прибыль за конкретное время / (среднее значение основных производственных фондов + среднее значение оборотных активов)) * 100%

Если этот показатель высокий, значит предприятие двигается в верном направлении и деятельность успешна и благополучна. Понижение результатов может вызываться многими причинами, которые следует проанализировать для устранения негативного влияния.

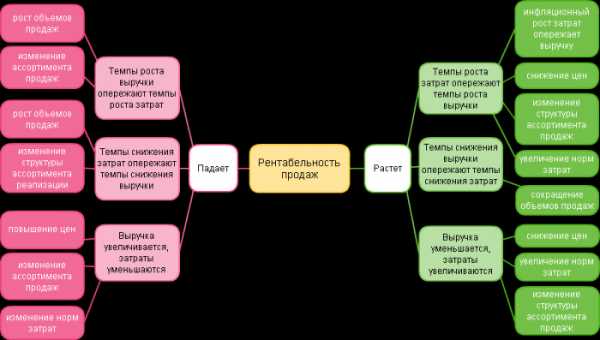

Рентабельность продаж

Рентабельность продаж — это прибыль полученная на единицу реализованного товара. Она характеризует результативность работы и демонстрирует количество средств, остающееся у компании после вычета себестоимости, всех выплат и налогов. Рентабельность продаж (РП) также дает оценку доле себестоимости в продукции. Этот показатель отражает ценовую политику и способность контролировать расходы и издержки. Значение РП может снизиться, если сделаны вложения в новую продукцию или другую отрасль, но это не означает снижение эффективности.

Формула РП:

РП = (чистая прибыль / общая выручка) * 100%

Рентабельность активов

Рентабельность активов (РА) — это показатель доходности бизнеса и его эффективности. Она показывает, могут ли активы давать прибыль или сколько прибыли можно получить за каждый вложенный рубль, и отражает результативность использования всех средств.

Формула РА:

РА = (чистая прибыль / среднее количество активов) * 100%

Рентабельность производства

Это фактор, отражающий взаимоотношение прибыли и затрат, полученных в процессе производства. Он указывает, сколько выручки можно получить за каждый рубль, использованный для изготовления и реализации товара.

Формула рентабельности производства (РПр):

РПр = (чистая прибыль / затраты на изготовление товара (или себестоимость продукции)) * 100%

Показатель может рассчитываться на все виды изделий в целом или на отдельные разновидности товаров.

Рентабельности инвестиций

Она также называется рентабельность вложенных средств. Рентабельность инвестиций (РИ) показывает уровень эффективности и правильность использования инвестиций.

Формула (РИ):

РИ = (чистая прибыль / количество инвестиций на этот период) * 100%

Этот показатель может показать, насколько прибыльным будет ваш проект, и позволяет дать адекватную оценку бизнесу.

Ознакомиться с методикой расчета маржинальной прибыли и ее определением можно здесь. Еще одна важная тема — тема налогов и размеров их отчислений в том или ином случае. Более подробно об этом здесь.

Оценка показателей

После получения результатов расчета важно правильно их оценить. Если это сделать верно, то можно понять причину снижения прибыли и отсутствие дохода, а также составить дальнейший план развития предприятия. Например:

- если рентабельность продаж низкая, значит, стоимость продукции слишком высока;

- если рентабельность персонала высокая, следовательно на предприятии большое количество работников или у сотрудников слишком высокая зарплата;

- низкая рентабельность продаж также может говорить о завышенной себестоимости продукции и о том, что расходы растут, а прибыль нет;

- рентабельность отдельных товаров показывает выгодность каждого из них и т.д.

Похожие статьи

«Показатели рентабельности, их характеристика и способы расчёта»

Министерство образования и науки Российской Федерации

Санкт-Петербургский государственный инженерно-экономический университет

Факультет предпринимательства и финансов

Кафедра коммерческой деятельности и предпринимательства

Курсовая работа по дисциплине экономика организации на тему:

Санкт-Петербург

2005

Содержание

Введение стр. 3

1. Теоретические основы анализа рентабель- ности предприятия

1.1. Показатели рентабельности стр. 4

2. Практическая часть: анализ рентабельности ООО «Лесополоса» стр. 10

Заключение стр. 15

Список используемой литературы стр. 16

Введение.

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать экономическое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Анализ финансовых результатов деятельности предприятия – важнейшая характеристика экономической деятельности предприятия. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

Цель данной работы заключается в изучении теоретических аспектов анализа финансовых результатов деятельности предприятия посредством одного из основных показателей – рентабельности, а также в практическом освоении методики её расчета для конкретной организации. Объектом исследования является виртуальное предприятие ООО «Лесополоса».

1. Теоретические основы анализа рентабельности предприятия.

1.1. Показатели рентабельности.

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, объединении, отрасли в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Функционирование любой экономической системы можно оценивать по двум основным направлениям:

насколько быстро достигает система поставленной цели;

эффективность, с которой система преобразует затраты в доходы.

Несмотря на тесную взаимосвязь данных направлений, на практике наибольший интерес представляет второе из них. Руководство предприятия обычно заинтересовано в получение интегрированной оценки результатов превращения затрат в доходы, выраженной в виде комплексных показателей, удобных для сравнения и сопоставления, характеризующих эффективность хозяйственной деятельности с точки зрения её соответствия стратегическим целям бизнеса.

Среди наиболее важных и часто используемых можно выделить следующие показатели рентабельности:

В общем данный показатель исчисляется как отношение прибыли от реализации продукции к полной ее себестоимости.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции снятии с производства неэффективных изделий.

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации.

Одним из наиболее объективных показателей, характеризующих единство тактических и стратегических целей развития предприятия, является рентабельность продаж, рассчитываемая как отношение прибыли от реализации к чистой выручке:

Данный показатель характеризует важнейший аспект деятельности — реализацию продуктов и услуг, а также оценивает долю себестоимости в продажах. Он связывает операционную деятельность со стратегическими целями предприятия.

На величину рентабельности продаж оказывают влияние различные факторы. Основными факторами её снижения являются:

В первом случае тщательному анализу необходимо подвергнуть структуру затрат в себестоимости, чтобы выявить причину ее роста. В себестоимости продукции нужно выделить наиболее весомые и растущие статьи, после чего — проанализировать возможность и необходимость их сокращения без ущерба для производства.

Общая последовательность управленческих решений может быть представлена в виде следующих шагов1:

выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

— произвести разделение затрат на постоянные и переменные и рассчитать точку безубыточности;

— проанализировать прибыльность отдельных видов продукции на основе коэффициента маржинальной прибыли, изучить необходимость и возможность изменения номенклатуры выпускаемой продукции.

Во втором случае следует сосредоточить внимание на маркетинговых факторах, а также качественных характеристиках продукции. В целом, показатель рентабельности продаж затрагивает практически все аспекты деятельности предприятия — производство, маркетинг и сбыт.

В узком смысле этот показатель выражает отдачу (доход), которая приходится на рубль задействованных активов. Однако, будучи важнейшим показателем хозяйственной деятельности, он позволяет увязать ее различные стороны.

Эффективность использования активов также характеризуется их оборачиваемостью:

Тогда рентабельность активов может быть представлена как:

Полученное соотношение дает возможность провести дальнейший анализ факторов, оказывающих непосредственное влияние на рентабельность активов.

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости.

Если на ухудшение показателя в большей степени влияет падение объема продаж, необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике и системе ценообразования.

Ускорение оборачиваемости можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность2:

продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

уменьшения дебиторской задолженности.

Показатель рентабельности собственного капиталаявляется наиболее важной характеристикой деятельности предприятия с точки зрения его акционеров (собственников). Формула для его исчисления имеет следующий вид:

Характеризует эффективность использования собственного капитала. Экономический смысл данного показателя заключается в том, сколько прибыли приходится на единицу собственного капитала предприятия.

Изменение значений коэффициента рентабельности собственного капитала может быть вызвано, например, ростом или падением котировок акций предприятия на бирже, однако следует учитывать, что учетная цена акций не всегда соответствует их рыночной цене. Поэтому высокое значение коэффициента рентабельности собственного капитала не обязательно указывает на высокую отдачу инвестируемого в предприятие капитала.

Ещё одним важным показателем является рентабельность инвестируемого капитала. Она показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок3.

Показатель рассчитывается путем отношения прибыли от реализации или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

Данный показатель рентабельности может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Он показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Показатель рентабельности производственной деятельности в значительной степени дублирует коэффициент рентабельности продаж, т.е. снижение значения показателя также свидетельствует о росте затрат на производство реализуемой продукции или о снижении цен на нее, с той лишь разницей, что рентабельность производственной деятельности более наглядно показывает влияние роста или снижения затрат на производство.

studfile.net

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

afdanalyse.ru

Добавить комментарий

Комментарий добавить легко