ЦБ объяснил рост инфляции за год в два раза «временными факторами»

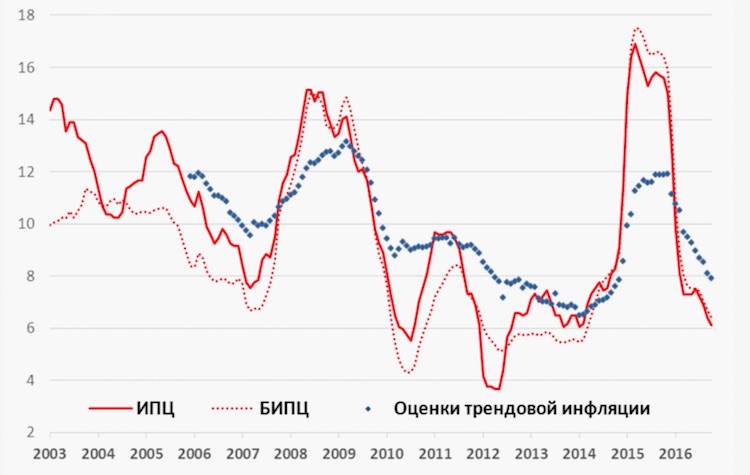

Банк России зафиксировал повышение трендовой инфляции в январе до 5,61%, говорится в новом обзоре ЦБ. В конце прошлого года этот показатель равнялся 5,40%, в январе 2018 года — 5,3%, следует из более ранних данных регулятора. Рост трендовой инфляции связан в первую очередь с повышением НДС, говорится в комментарии Центробанка.

Трендовая инфляция — показатель, который ЦБ рассчитывает с 2015 года, когда регулятор перешел на политику инфляционного таргетирования. Показатель трендовой инфляции «призван помогать в идентификации релевантных для денежной политики шоков», то есть позволяет понять, какие факторы влияют на наблюдаемую инфляцию, и оценить, насколько активно они будут влиять на рост цен в будущем.

Волатильность показателя трендовой инфляции в годовом выражении, несмотря на январский рост, оказалась заметно ниже, чем волатильность показателя фактической инфляции. В годовом выражении трендовая инфляция выросла в январе всего на 0,3 п.

Реклама на Forbes

По мнению регулятора, такая разница в изменении трендовой и фактической инфляции говорит о том, что на рост фактической годовой инфляции действуют временные факторы. «Увеличение трендовой инфляции в январе нельзя трактовать как усиление устойчивого инфляционного давления», — говорится в обзоре.

Трендовая инфляция — это лишь один из вариантов очистки показателя инфляции от разовых факторов, некая экспериментальная методика ЦБ, поясняет директор аналитического департамента «Локо-Инвест» Кирилл Тремасов. «Я бы к ней относился как к одному из возможных инструментов анализа. В любом случае эти расчеты показывают то, что мы и так видим из официальных данных — инфляция ускоряется», — говорит он.

По мнению главного экономиста «ВТБ Капитал» по России Александра Исакова, показатель трендовой инфляции представляет скорее исследовательский интерес, а в своей динамике он близок к скользящей средней фактической инфляции. «У него есть какое-то место в логике денежно-кредитной политики, но не первого порядка. Показатель фактической инфляции важнее, чем этот производный индикатор, не в последнюю очередь в силу того, что трендовая инфляция обычно с запаздыванием показывает динамику основного индикатора», — считает он.

«У него есть какое-то место в логике денежно-кредитной политики, но не первого порядка. Показатель фактической инфляции важнее, чем этот производный индикатор, не в последнюю очередь в силу того, что трендовая инфляция обычно с запаздыванием показывает динамику основного индикатора», — считает он.

Трендовая инфляция начала расти – Экономика – Коммерсантъ

Как сообщил регулятор, годовые темпы трендовой инфляции в апреле 2018 года ускорились до 5,2% против 5,1% в марте. Это первое повышение показателя с ноября 2015 года. По оценке ЦБ, это явление, вероятно, носит временный характер, так как показатель чувствителен к изменению цен товаров, зависимых от нефти и валютного курса. Де-факто это первое отражение апрельского ослабления рубля в макростатистике. В комментарии же к динамике потребительских цен ЦБ говорит, что рост базовой инфляции на 0,1 п. п. может являться сигналом прекращения долгосрочного замедления роста потребительских цен.

По данным ЦБ, оценка годовых темпов трендовой инфляции в апреле 2018 года вернулась к уровню февраля и составила 5,2% после 5,1% в марте. Это первое повышение оценки с ноября 2015 года, предположительно вызванное ростом ожиданий того, что апрельское ослабление курса рубля рано или поздно проявится в ускорении роста цен.

Это первое повышение оценки с ноября 2015 года, предположительно вызванное ростом ожиданий того, что апрельское ослабление курса рубля рано или поздно проявится в ускорении роста цен.

По мнению регулятора, рост трендовой инфляции, вероятно, носит временный характер и вызван высокой чувствительностью показателя к изменению цен товаров, зависимых от цен на нефть и валютного курса.

Показатель рассчитывается как среднее значение из трех оценок, полученных из набора ценовых показателей, и с октября 2016 года учитывает скользящий пятилетний период. Трендовая инфляция отличается инерционностью, в среднесрочном же горизонте «риски отклонения годовой инфляции вверх от 4% по-прежнему преобладают над рисками отклонения инфляции вниз», констатирует ЦБ.

В майском же выпуске по динамике потребительских цен регулятор отмечает, что индикаторы инфляции, характеризующие наиболее устойчивую ее составляющую, свидетельствовали о сохранении низкого инфляционного фона. Базовая инфляция возросла на 0,1 п.

Отдел экономики

Несмотря на ускорение инфляции с 2,2% в феврале до 2,4% в марте из-за подорожания плодоовощной продукции, инфляционные ожидания домохозяйств в апреле 2018 года продолжили снижаться, следует из нового мониторинга ЦБ. По опросам ФОМ (на них основано исследование), прямая оценка трендовой ощущаемой гражданами годовой инфляции снизилась до 7,8% по сравнению с 8,5% в марте. Опрос и оценка делались до новых санкций и апрельской девальвации, они «могут привести к временному росту инфляционных ожиданий», отмечают авторы исследования.

Читать далее

ЦБР: рост трендовой инфляции января связан с временными факторами

МОСКВА (Рейтер) — Центробанк РФ оценил годовые темпы трендовой инфляции в России в январе 2019 года в 5,61 процента по сравнению с 5,40 процента в декабре 2018 года.

Прохожие у здания Банка России в Москве, 11 февраля 2019 года. REUTERS/Maxim Shemetov

Фактический уровень инфляции, по данным Росстата, возрос в январе до 5,0 процента в годовом выражении с 4,3 процента месяцем ранее.

“Более медленный рост трендовой инфляции по сравнению с гораздо более заметным увеличением годовых темпов роста потребительских цен указывает на преобладание временных факторов в ускорении годовой инфляции”, — сообщил в среду Центробанк.

ЦБР в 2015 году начал ежемесячные публикации данных трендовой инфляции, которая учитывает преимущественно монетарные факторы. С октября 2016 года показатели трендовой инфляции рассчитываются на скользящем 5-летнем периоде.

Методология расчета трендовой инфляции допускает периодическую реакцию оценки на временные факторы динамики цен, указал ЦБР.

К ним относится повышение НДС, вызвавшее рост цен товаров и услуг, по которым рассчитывается трендовая инфляция. Это обстоятельство во многом объясняет рост оценки трендовой инфляции в январе, указал регулятор.

Оценка показателя трендовой инфляции на более коротком, трехлетнем временном интервале составила 4,16 процента, указывая на то, что в январе 2019 года рост цен наиболее устойчивых компонент индекса потребительских цен был вблизи цели по инфляции.

Увеличение трендовой инфляции выше 4 процентов на трехлетнем окне наблюдений, скорее всего, связано с повышением НДС, пишет ЦБ.

“Поэтому увеличение трендовой инфляции в январе нельзя трактовать как усиление устойчивого инфляционного давления”, — заключает регулятор.

Центробанк на прошлой неделе не стал повышать ключевую ставку и сохранил ее на уровне 7,75 процента, поскольку инфляция и риски остались в рамках ожиданий регулятора.

Елена Фабричная. Редактор Антон Колодяжный

ЦБР видит риски сохранения высоких инфляционных ожиданий

(Добавлены подробности из комментария ЦБР о динамике потребительских цен. Новая редакция текста и заголовка)

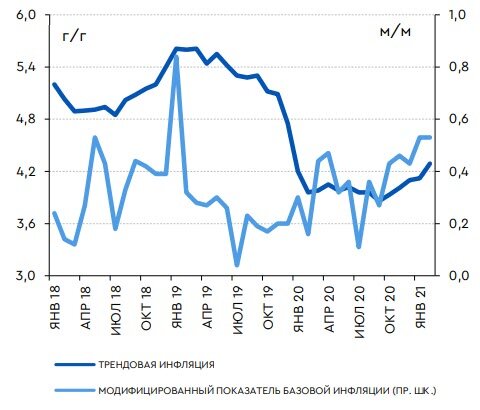

Центробанк сообщил, что годовые темпы трендовой инфляции в России в октябре 2021 года повысились до 5,66% с 5,28% в сентябре, другие показатели устойчивой ценовой динамики также увеличились до многолетних максимумов, указывая на риски сохранения высоких инфляционных ожиданий.

По данным Росстата, инфляция по итогам октября превысила прогнозы аналитиков и составила 8,13% в годовом выражении, что стало максимальным значением с начала 2016 года .

По оценке ЦБР, рост трендовой инфляции указывает на увеличение вклада устойчивых компонент в повышенное инфляционное давление.

«Баланс рисков для дальнейшей ценовой динамики смещен в сторону проинфляционных. Проводимая Банком России денежно-кредитная политика ограничивает риски более длительного отклонения инфляции от цели и способствует возвращению годовой инфляции к 4% и ее стабилизации вблизи указанного уровня в дальнейшем», — сообщил ЦБР.

Оценка трендовой инфляции, рассчитанная на более коротком трехлетнем временном интервале, выросла до 6,27% с 5,76% в сентябре.

Банк России в 2015 году начал ежемесячные публикации данных трендовой инфляции, которая учитывает преимущественно монетарные факторы.

По мнению Александра Исакова из ВТБ Капитала, трендовая инфляция запаздывает в идентификации разворотов.

По данным Росстата, впервые за продолжительное время недельная инфляция продемонстрировала значительное замедление — до 0,09% — на нерабочей неделе со 2 по 8 ноября после роста цен на 0,21% за предыдущую неделю и 0,25% в среднем за последние шесть недель .

Показавшая резкое замедление инфляция воодушевила рынки, ведь развитие этой тенденции поможет обеспечить ценовую устойчивость и снизить аппетиты ЦБР к повышению ключевой ставки, но эксперты предупреждают, что говорить об изменении тренда пока рано .

Вечером в пятницу ЦБР сообщил, что месячный прирост потребительских цен с поправкой на сезонность в октябре был максимальным с апреля 2015 года и основной вклад внесло удорожание продовольствия, которое отражало влияние низкого урожая грунтовых овощей и роста издержек.

Нарастание давления роста затрат на цены на продовольственном рынке было связано с ростом цен на мировых товарных рынках, который нашел отражение в увеличении затрат как на аграрную, так и на промышленную промежуточную продукцию и сырье. На рост затрат в животноводстве дополнительное влияние оказывала неблагоприятная эпизоотическая ситуация, указал ЦБР.

На рост затрат в животноводстве дополнительное влияние оказывала неблагоприятная эпизоотическая ситуация, указал ЦБР.

Темп роста цен на непродовольственные товары без нефтепродуктов практически не изменился по сравнению с сентябрем и составил 0,7%, в аннуализированном выражении это существенно выше 4%. На цены продолжали влиять факторы на стороне предложения, в том числе обусловленные перебоями в поставках импортной промежуточной продукции.

Прирост цен на рыночные услуги с достаточно стабильной ценовой динамикой (бытовые, медицинские) составил 0,5–0,7% (SA), что существенно выше 4% в годовом выражении.

«В целом инфляционное давление оставалось высоким. Ускорение продовольственной инфляции, к которой особенно чувствительны инфляционные ожидания населения, может на них сказаться негативно», — предупреждает ЦБР.

Регулятор ожидает, что инфляция по итогам 2021 года будет в интервале 7,4–7,9% и с учетом проводимой денежно-кредитной политики по итогам 2022 года снизится до 4,0–4,5%.

Аналитики: ЦБ в июле снизит ставку максимум на 0,5 процентного пункта

Трендовая инфляция представляет собой часть средней инфляции, отражающую инфляционный тренд — среднесрочные инфляционные ожидания, изменение абсолютных, а не относительных цен, динамику денежных агрегатов. Этот показатель, в частности, может помочь прогнозировать динамику будущей общей инфляции или информировать о текущих ожиданиях роста цен.

Оценка трендовой инфляции может рассматриваться как долгосрочная компонента инфляции и может служить относительно более надежным ориентиром при реализации денежно-кредитной политики, по сравнению с более волатильным фактическим темпом роста цен, полагает ЦБ.

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 31 июля. На предыдущем заседании в июне ЦБ снизил ставку на 1 процентный пункт — до 11,5%. Однако глава регулятора Эльвира Набиуллина тогда предупредила, что темпы снижения ставки могут быть замедлены.

Не ориентир

Эксперты считают, что трендовая инфляция, имеющая во многом статистическую природу, не будет являться единственным ориентиром для регулятора, при принятии решения о ставке.

«Как исключительно единственный вариант, я думаю, что не стоит рассматривать (снижение трендовой инфляции в качестве индикатора, свидетельствующего о том, что ЦБ сократит ключевую ставку — ред.), потому что трендовая инфляция во многом имеет статистическую природу. Это скорее расчетный показатель, он считывает либо какие-то усеченные наборы товаров, либо отсекает какие-то совершенно аномальные всплески в статистическом ряде ценовом», — поясняет аналитик Росбанка Евгений Кошелев.

«Сказать, что ЦБ, говоря о таргетировании инфляции, ориентируется исключительно на трендовую инфляцию, думаю, не стоит. Это один из возможных индикаторов того, что регулятор фиксирует замедление роста цен», — говорит он.

«Только сами по себе соображения, связанные с трендовой инфляцией, вряд ли достаточны и вряд ли исчерпывают полный набор факторов, который оценивается Центральным банком при принятии решения относительно ставки», — считает главный экономист Deutsche Bank Ярослав Лисоволик.

В свою очередь аналитик Райффайзенбанка Мария Помельникова считает заявление ЦБ о снижении трендовой инфляции в июне сигналом к возможности небольшого понижения ставки.

«Заявление ЦБ, что трендовая инфляция в июне снизилась и находится примерно на уровне действующей ключевой ставки (11,5%) — это, на наш взгляд, сигнал к возможности хотя и небольшого, но снижения ставки на предстоящем заседании», — говорит Помельникова.

Скромное компромиссное снижение

Некоторые участники рынка, по словам аналитиков, считают, что ЦБ сейчас или на следующем заседании совета директоров сделает паузу в смягчении процентной политики, но опрошенные банки все же прогнозируют компромиссное снижение ставки в 0,5 процентного пукта после достаточно резкого снижения на 1 процентный пункт на предыдущем заседании в июне.

«Нужно отметить, что вышла слабая экономическая статистика, «дно» падения ВВП еще не пройдено, и это добавляет аргументов в пользу того, что ставка, скорее всего, будет снижена. Между тем, среди рыночных участников уже превалируют ожидания того, что ЦБ может сделать паузу в смягчении процентной политики, если не сейчас, то на следующем заседании. Мы же сохраняем свой прогноз, согласно которому ЦБ сейчас пойдет на компромиссное решение и снизит ставку на 50 базисных пунктов», — считает Помельникова.

Между тем, среди рыночных участников уже превалируют ожидания того, что ЦБ может сделать паузу в смягчении процентной политики, если не сейчас, то на следующем заседании. Мы же сохраняем свой прогноз, согласно которому ЦБ сейчас пойдет на компромиссное решение и снизит ставку на 50 базисных пунктов», — считает Помельникова.

Кошелев из Росбанка считает, что в нынешних инфляционных условиях на как минимум трех из четырех заседаниях совета директоров ЦБ до конца года ставка будет снижаться на 50 базисных пунктов.

«Я думаю, что стоит рассматривать решение ЦБ (об изменении ключевой ставки — ред.) в контексте нескольких факторов: во-первых, тарифы на ряд услуг естественных монополий были пересмотрены и дали первичный всплеск для цен, но не были транслированы пока в цены других товаров…. Второй момент — сезонные факторы в плодово-овощной продукции начинают набирать обороты и это сдерживает рост цен на недельном интервале и, в принципе, на месячном интервале», — перечисляет он.

«Поэтому для ЦБ баланс мнений может быть смещен в сторону смягчения политики. Мы ждем скромное решение — всего в 50 базисных пунктов. Вполне логичной траекторией в текущем контексте — инфляционном контексте и контексте внешних рисков — можно увидеть такую поступательную траекторию смягчения по 50 базисных пунктов до конца года на, как минимум, трех из четырех заседаниях», — говорит Кошелев.

Мы ждем скромное решение — всего в 50 базисных пунктов. Вполне логичной траекторией в текущем контексте — инфляционном контексте и контексте внешних рисков — можно увидеть такую поступательную траекторию смягчения по 50 базисных пунктов до конца года на, как минимум, трех из четырех заседаниях», — говорит Кошелев.

В свою очередь Лисоволик из Deutcshe Bank полагает, что несмотря на возможное снижение инфляции в РФ на горизонте шести-девяти месяцев, однозначного вывода о том, что ставка может быть снижена, делать нельзя.

«Наверно можно согласиться, что, скажем, на горизонте шести-девяти месяцев инфляция действительно будет замедляться по мере того, как будет уменьшаться эффект девальвационный от обменного курса, но наверно говорить о том, что однозначно можно на основе этого делать выводы о том, что есть возможности для снижения ставки — я бы отнесся к этому осторожно», — говорит экономист.

Байден подписал «план спасения» экономики на $1,9 трлн

Президент Джо Байден утвердил новый пакет мер по поддержке экономики США. «План спасения» весит почти $2 трлн. Эта сумма оперативно поступит на американский рынок и может перегреть товарные рынки в других странах, считают эксперты. Они предупреждают об «импортируемой инфляции», которая грозит захлестнуть развивающиеся страны, включая Китай и Россию.

«План спасения» весит почти $2 трлн. Эта сумма оперативно поступит на американский рынок и может перегреть товарные рынки в других странах, считают эксперты. Они предупреждают об «импортируемой инфляции», которая грозит захлестнуть развивающиеся страны, включая Китай и Россию.

Конгресс США утвердил в четверг 11 марта «Американский план спасения» экономики почти на $2 трлн. За утверждение плана проголосовали 220 конгрессменов, против — 211, что говорит о раскладе сил по партийному признаку. Документ в тот же день был подписан президентом Джо Байденом.

Глава Белого дома анонсировал свой «план спасения» еще 20 января. Но ни один республиканец не поддержал предложение президента и его сторонников. Возражения были довольно убедительные — пакет стимулирующих мер слишком масштабный и вливание такого количества денег в экономику может привести к ее «перегреву». Противники этого плана предлагали урезать затраты втрое — с $1,9 трлн до $600 млрд.

Китай возненавидел Байдена

Первыми забили тревогу китайские власти. Дело в том, что в КНР еще не справились с проблемой собственного госдолга, раздутого из-за пандемии. Кроме того, считается, что рынок жилья КНР испытывает проблему финансовых пузырей. Если США и другие страны не перестанут вливать в восстановление своих экономик триллионы долларов и евро, то последствия для развивающихся стран окажутся трагическими. «Мы сталкиваемся с серьезными изменениями, которых не было уже целое столетие», — цитирует CNBC бывшего министр финансов КНР Лу Цзивэя.

Дело в том, что в КНР еще не справились с проблемой собственного госдолга, раздутого из-за пандемии. Кроме того, считается, что рынок жилья КНР испытывает проблему финансовых пузырей. Если США и другие страны не перестанут вливать в восстановление своих экономик триллионы долларов и евро, то последствия для развивающихся стран окажутся трагическими. «Мы сталкиваемся с серьезными изменениями, которых не было уже целое столетие», — цитирует CNBC бывшего министр финансов КНР Лу Цзивэя.

Директор по кредитованию Bluestone Asset Management Чжан Ченг рекомендовал защитить страну от рисков, избегая активов, номинированных в долларах США. При этом КНР является вторым по величине держателем казначейских облигаций США в мире и имеет валютные резервы в размере $3,2 трлн. Чжан и ряд других экспертов не исключают, что печатный станок США обесценит доллар и заодно резервы Китая.

Не только в Китае, но и в России заговорили о так называемой «импортируемой инфляции». Гигантские вливания в рынок США подстегнут рост цен на товары и услуги сначала в этой стране, а потом, учитывая масштаб ее экономики, разгонят инфляцию по всему миру.

Опрошенные «Газетой.Ru» в целом согласны с таким прогнозом, хотя есть и противоположные мнения. «На наш взгляд, «импортируемой инфляции» не будет, так как само понятие перестало работать еще в начале 2000-х годов. Это произошло из-за развития фондового рынка, когда массовый потребитель вместо покупки очередного телевизора или авто стал вкладывать средства в фондовый рынок. В итоге бурный рост котировок акций переводит потенциальный рост инфляции из реального сектора на фондовые площадки», — говорит член совета директоров Vax Capital AG Кирилл Вихлянцев.

Заведующий лабораторией анализа институтов и финансовых рынков Института прикладных экономических исследований РАНХиГС Александр Абрамов видит от стимулирующих мер Байдена только краткосрочный эффект на инфляцию в России. «Хотя большинство экономистов сейчас говорят про долгосрочные инфляционные ожидания, по моему мнению, влияния на товарный рынок России, на потребительские товары в частности, эти меры не окажут», — отмечает Абрамов.

«Дальнейшее накачивание американской экономики долларами может привести в конце 2021 года к возможному обесценению американской валюты, но опять-таки по отношению к другим мировым валютам – евро, швейцарскому франку, но не к рублю», — подчеркивает доцент экономического факультета РУДН Андрей Гиринский.

На фоне новостей о принятии стимулирующего пакета в США появились небеcпочвенные ожидания повышения инфляции, что начало отражаться на уровне доходности государственных казначейских облигаций США, обращает внимание клиентский менеджер Saxo Bank Александр Иванов. «Данный фактор также повлиял на ожидания повышения процентной ставки ФРС, на укрепление доллара, поэтому ЕС и Китай, как крупнейшие торговые партнеры, начали опасаться импортируемой инфляции», — говорит банковский аналитик.

По мнению аналитика «Фридом Финанс» Валерия Емельянова, «импортируемая инфляция» действительно является угрозой прежде всего для Китая и других нетто-импортеров сырьевых товаров, например, Индии или Турции. «Озабоченность той же КНР связана не с ростом внутренних цен, которого у них сейчас нет, а с возможным торможением ВВП. Рост издержек (металлы, в том числе ввозимые из России, уже подорожали на треть год к году) может сбить темпы производства в КНР, этим Пекин сейчас и не доволен», — поясняет Емельянов.

«Озабоченность той же КНР связана не с ростом внутренних цен, которого у них сейчас нет, а с возможным торможением ВВП. Рост издержек (металлы, в том числе ввозимые из России, уже подорожали на треть год к году) может сбить темпы производства в КНР, этим Пекин сейчас и не доволен», — поясняет Емельянов.

Нефтедобытчики могут спать спокойно

Для бизнеса в России грядущая долларовая инфляция большого значения не имеет. Но опасна инфляция товарных активов, которая бьет в основном по тем производителям, которые работают на внутренний рынок. «Проблемы могут возникнуть, например, у хлебопекарной отрасли (мука подорожала вслед за зерном), у независимых НПЗ и АЗС (топливо будет расти в цене вслед за нефтью), в перерабатывающих отраслях (автопром, авиапром, ювелиры и другие потребители необработанных металлов)», — перечисляет Емельянов.

При этом по прогнозу эксперта «Фридом Финанс», у российских аграриев, нефтедобытчиков и металлургов благодаря Байдену все будет отлично: они как раз на подъеме благодаря «импортной инфляции».

Вследствие колоссальной денежной эмиссии прошлого года и новых стимулирующих мер в этом году инфляция придет в Россию через товарные и сырьевые рынки, включая рынок продовольствия, топлива и промышленных металлов (алюминия, меди, никеля, цинка), уточняет гендиректор «УК Спутник — Управление капиталом» Александр Лосев.

«Рост цен на пшеницу, сою и соевый шрот, кукурузу, сахар, мясо птицы, свинину и прочим уже идет и обусловлен тем, что это биржевые товары, которые растут в цене на притоке ликвидности на биржевые площадки», — говорит Лосев.

Более того, покупки биржевых контрактов на продовольственные и сырьевые товары сейчас рассматриваются глобальными финансовыми спекулянтами как хеджирование (страхование от грядущего роста цен) уже начавшейся инфляции, добавляет эксперт.

По словам Лосева, импортируемая инфляция не только ударит по населению, доходы которого снижаются уже несколько лет, но и вынудит Банк России поднять ключевую ставку и ужесточить кредитно-денежную политику, что негативно отразится на экономике РФ.

Негативом для населения РФ от пакета Байдена вместе с тем является возможный рост цен, в частности, на продукты и бензин, так как их розничная стоимость действительно будут зависеть от цен на нефть и продовольствие на рынках США и даже в большей степени в ЕС, отмечает ведущий эксперт инвесткомпании «Арикапитал» Сергей Суверов.

Эксперт не исключает, что инфляцию в России могут также подстегнуть стимулирующие меры, которые наращивает сейчас правительство.

«Правда, в России, в отличие от западных стран, практически не предполагается прямая раздача денег населению, да еще в больших количествах. Поэтому эффект российских стимулирующих мер на инфляцию будут ограничен», — прогнозирует Суверов.

Но роста цен на импортные товары все равно не избежать из-за возможного ускорения общей инфляции на Западе. «Так что имеет смысл закупить некоторые импортные товары впрок, например, автомобили, конечно, если есть на это средства», — рекомендует аналитик.

При этом Лосев из УК «Спутник — Управление капиталом» пока что не советует «бежать и покупать импортные товары». «Благодаря накачке деньгами от Байдена произойдет рост сырьевых рынков, что стабилизирует рубль на некоторое время. Но цены на продовольствие в перспективе неизбежно вырастут, в том числе и из-за роста цен на бензин», — заключает Лосев.

«Благодаря накачке деньгами от Байдена произойдет рост сырьевых рынков, что стабилизирует рубль на некоторое время. Но цены на продовольствие в перспективе неизбежно вырастут, в том числе и из-за роста цен на бензин», — заключает Лосев.

Банк России еще в конце прошлого года предупреждал, что ожидает пиковых значений годовой инфляции в РФ в феврале — марте 2021 года. Трендовая инфляция в РФ в феврале составила 4,29% после 4,12% в январе, сообщил ЦБ в четверг 11 марта. «Наши оценки показывают, что инфляционное давление с поправкой на действие разовых и временных факторов в последние месяцы постепенно нарастает», — говорится в сообщении регулятора.

Цены в Беларуси выходят на новый уровень

Нацбанк проинформировал общественность о динамике потребительских цен и тарифов в августе т.г. Первое, что привлекает внимание, – это ускорившийся в годовом выражении (август к августу) до 5% рост цен после их стабилизации в июне–июле на уровне 4,1%. Впрочем, пусть и незначительно, но и относительно июля цены также выросли – на 0,1%.

Впрочем, пусть и незначительно, но и относительно июля цены также выросли – на 0,1%.

За последний год индекс потребительских цен демонстрирует горизонтальную динамику. При том, что за 08.2016–08.2017 гг. тренд был отчетливо нисходящим. Тогда как индекс административно регулируемых цен и тарифов показывает небольшой прирост за последний год. А цены на плодоовощную продукцию и вовсе резко возросли в годовом выражении с июня 2017 г. по апрель 2018 г. Зато летом т.г. прирост (в годовом выражении) свелся практически к нулю.

В целом же в августе наблюдаются более высокие темпы роста основных ценовых индикаторов в годовом выражении в сравнении с июлем. Прирост в значительной степени объясняется эффектом низкой базы прошлого года.

Годовая базовая инфляция (один из параметров инфляции, отражающий динамику свободных цен без учета позиций, цены на которые подвержены влиянию административного и сезонного факторов) в августе 2018 г. составила 3,3% (3% месяцем ранее). Отметим, что ее августовский прирост не превысил среднемесячного темпа базовой инфляции в т.г. Имевший место в июне–июле 2018 г. разгон цен на мясо птицы сменился стабилизацией их динамики, но о возврате к изначальному уровню говорить не приходится. Что характерно (и ожидаемо было неизбежным) – наблюдается временное ускорение роста цен на товары-заменители (свинину). Впрочем, их последующего «отката» к начальным уровням ожидать также, скорее всего, не стоит.

составила 3,3% (3% месяцем ранее). Отметим, что ее августовский прирост не превысил среднемесячного темпа базовой инфляции в т.г. Имевший место в июне–июле 2018 г. разгон цен на мясо птицы сменился стабилизацией их динамики, но о возврате к изначальному уровню говорить не приходится. Что характерно (и ожидаемо было неизбежным) – наблюдается временное ускорение роста цен на товары-заменители (свинину). Впрочем, их последующего «отката» к начальным уровням ожидать также, скорее всего, не стоит.

Агрегированный показатель трендовой инфляции (очищенный от влияния различных ценовых «шоков» индикатор, отражающий среднесрочную инфляцию) в августе прибавил 3,4% в годовом выражении против 3,2% месяцем ранее. В сравнении с июлем 2018 г. трендовая инфляция прибавила 0,2%, что соответствует ее среднемесячной динамике в т.г.

Средняя интенсивность прироста потребительских цен (среднее геометрическое месячных приростов цен всех компонентов потребительской корзины, взятых с равными долями) сложилась на уровне 3% по отношению к августу 2017 г. , тогда как месячный прирост параметра аналогичен таковому в июле.

, тогда как месячный прирост параметра аналогичен таковому в июле.

Административно регулируемые цены и тарифы (один из параметров инфляции, отражающий динамику цен и тарифов, напрямую регулируемых госорганами) в годовом выражении разогнались на 9,7% (9,1% – июль к июлю 2017 г.). Первоочередной причиной послужил неоднократный прирост цен на автомобильное топливо (бензин, дизель) и нефтепродукты. Свой вклад в рост показателя внесли подорожавшие крепкий алкоголь и табачные изделия.

Цены на плодоовощную продукцию в годовом выражении прибавили 3% после показанного в июле к июлю 2017 г. падения цен на 7,3%. При этом имеющая место динамика цен на сезонные овощи и фрукты традиционна для трендов окончания лета. Вместе с тем значительное влияние оказал и серьезный рост цен на отдельные компоненты показателя, принимаемые в расчет (капуста белокочанная, бананы, цитрусовые), под влиянием которого цены на плодоовощную продукцию в августе снизились в меньшей степени, чем годом ранее.

Автор публикации:

Константин АЛЕХИНСистема прогнозирования тенденций инфляции и результаты оценок

Автор

Включено в список:- Кодзи Такахаши

(Банк Японии)

Abstract

На практике трендовая инфляция часто определяется как общий фактор, извлекаемый из наблюдаемых темпов инфляции путем устранения циклических эффектов из бизнес-циклов, а также других переходных искажений. Тренд инфляции также можно интерпретировать как бесконечно долгосрочный уровень инфляции, ожидаемый частными экономическими агентами.Если мы предположим, что таргетированная политика центрального банка по инфляции полностью заслуживает доверия, трендовая инфляция в долгосрочной перспективе приблизится к целевому уровню инфляции. Однако в краткосрочной перспективе тренд инфляции и целевая ставка могут отличаться из-за адаптивных или ретроспективных ожиданий и изменений в степени достоверности целевого показателя инфляции. Основываясь на этих соображениях, в данной статье предлагается простая новая методология прогнозирования трендовой инфляции, обозначенная как Система прогнозирования трендовой инфляции (TIPS), где трендовая инфляция выражается как средневзвешенное значение двух компонентов: адаптивный компонент, в котором выделяется общий тренд. от нескольких показателей базовой инфляции и прогнозного компонента, а именно целевого уровня инфляции.Кроме того, весовые коэффициенты могут изменяться во времени, чтобы отражать изменения в степени, в которой экономические агенты верят в целевой показатель инфляции. Результаты оценки показывают, что трендовая инфляция в Японии резко возросла в первом квартале 2013 года, когда Банк Японии повысил целевой уровень инфляции, и с тех пор продолжает постепенно расти. Однако со второй половины 2014 года среднесрочные и долгосрочные инфляционные ожидания сместились вниз, что означает, что инфляционные ожидания могут формироваться более адаптивным образом, чем в модели.

Основываясь на этих соображениях, в данной статье предлагается простая новая методология прогнозирования трендовой инфляции, обозначенная как Система прогнозирования трендовой инфляции (TIPS), где трендовая инфляция выражается как средневзвешенное значение двух компонентов: адаптивный компонент, в котором выделяется общий тренд. от нескольких показателей базовой инфляции и прогнозного компонента, а именно целевого уровня инфляции.Кроме того, весовые коэффициенты могут изменяться во времени, чтобы отражать изменения в степени, в которой экономические агенты верят в целевой показатель инфляции. Результаты оценки показывают, что трендовая инфляция в Японии резко возросла в первом квартале 2013 года, когда Банк Японии повысил целевой уровень инфляции, и с тех пор продолжает постепенно расти. Однако со второй половины 2014 года среднесрочные и долгосрочные инфляционные ожидания сместились вниз, что означает, что инфляционные ожидания могут формироваться более адаптивным образом, чем в модели. Кроме того, разложение индекса потребительских цен (ИПЦ, все позиции за вычетом свежих продуктов) на основе оценочной модели показывает, что, хотя инфляция ИПЦ выросла с начала 2013 года из-за увеличения трендовой инфляции, со второй половины года она снова снизилась. 2014 г. из-за переходных факторов, таких как снижение цен на нефть.

Кроме того, разложение индекса потребительских цен (ИПЦ, все позиции за вычетом свежих продуктов) на основе оценочной модели показывает, что, хотя инфляция ИПЦ выросла с начала 2013 года из-за увеличения трендовой инфляции, со второй половины года она снова снизилась. 2014 г. из-за переходных факторов, таких как снижение цен на нефть.

Рекомендуемое цитирование

Скачать полный текст от издателя

Ссылки на IDEAS

- Тимоти Когли и Томас Дж. Сарджент, 2005 г. « Дрейф и волатильность: денежно-кредитная политика и результаты в США после Второй мировой войны «, Обзор экономической динамики, Elsevier для Общества экономической динамики, вып. 8 (2), страницы 262-302, апрель.

- Беверидж, Стивен и Нельсон, Чарльз Р.

, 1981.« Новый подход к разложению экономических временных рядов на постоянные и временные компоненты с особым вниманием к измерению« делового цикла »»,

Журнал монетарной экономики, Elsevier, vol. 7 (2), страницы 151-174.

, 1981.« Новый подход к разложению экономических временных рядов на постоянные и временные компоненты с особым вниманием к измерению« делового цикла »»,

Журнал монетарной экономики, Elsevier, vol. 7 (2), страницы 151-174. - Юто Ивасаки и Сохей Кайхацу, 2016 г. « Измерение базовой инфляции с использованием динамического усреднения модели », Серия рабочих документов Банка Японии 16-E-8, Банк Японии.

- Сохей Кайхацу и Джучи Накадзима, 2015 г. « Изменилась ли тенденция инфляции?: Эмпирический анализ с использованием модели смены режима », Серия рабочих документов Банка Японии 15-E-3, Банк Японии.

- Джеймс С. Морли, Чарльз Р. Нельсон и Эрик Зивот, 2003.

« Почему декомпозиции ВВП по Бевериджу-Нельсону и по ненаблюдаемым компонентам так различаются? »,

Обзор экономики и статистики, MIT Press, vol. 85 (2), страницы 235-243, май.

- Чарльз Нельсон и Эрик Зивот, 2000.

« Почему разложения ВВП по Бевериджу-Нельсону и по ненаблюдаемым компонентам так различаются? »,

Материалы Всемирного конгресса эконометрического общества 2000 г. 0692, Эконометрическое общество.

- Джеймс Морли, Чарльз Нельсон и Эрик Зивот, 2003 г. « Почему разложения ВВП по Бевериджу-Нельсону и по ненаблюдаемым компонентам так различаются? », Рабочие бумаги UWEC-2002-18-P, Вашингтонский университет, факультет экономики.

- Джеймс Морли, Чарльз Нельсон и Эрик Зивот, 2002. « Почему разложения ВВП по Бевериджу-Нельсону и по ненаблюдаемым компонентам так различаются? », Рабочие бумаги UWEC-2002-01, Вашингтонский университет, факультет экономики.

- Джеймс К. Морли, Чарльз Нельсон и Эрик Зивот, 2000. « Почему разложения ВВП по Бевериджу-Нельсону и по ненаблюдаемым компонентам так различаются? », Рабочие бумаги 0013, Вашингтонский университет, факультет экономики.

- Джеймс К. Морли, Чарльз Нельсон и Эрик Зивот, 2000.

« Почему разложения ВВП по Бевериджу-Нельсону и по ненаблюдаемым компонентам так различаются? »,

Документы для обсуждения по экономике в Вашингтонском университете

0013, факультет экономики Вашингтонского университета.

- Чарльз Нельсон и Эрик Зивот, 2000.

« Почему разложения ВВП по Бевериджу-Нельсону и по ненаблюдаемым компонентам так различаются? »,

Материалы Всемирного конгресса эконометрического общества 2000 г.

- Тимоти С. Хиллс, Тайсуке Наката и Себастьян Шмидт, 2016 г. « Рискованное стабильное состояние и нижняя граница процентной ставки », Серия дискуссий по финансам и экономике 2016-9, Совет управляющих Федеральной резервной системы (США).

- Лоуренс Дж. Кристиано, Мартин Эйхенбаум и Чарльз Л. Эванс, 2005 г.

« Номинальная жесткость и динамические эффекты шока для денежно-кредитной политики »,

Журнал политической экономии, University of Chicago Press, vol.113 (1), страницы 1-45, февраль.

- Лоуренс Дж. Кристиано, Мартин Эйхенбаум и Чарльз Эванс, 2001. « Номинальная жесткость и динамические эффекты шока для денежно-кредитной политики », Рабочие документы NBER 8403, Национальное бюро экономических исследований, Inc.

- Лоуренс Дж. Кристиано, Мартин С. Эйхенбаум и Чарльз Л. Эванс, 2001.

« Номинальная жесткость и динамические эффекты шока денежно-кредитной политики »,

Рабочие документы (старая серия)

0107, Федеральный резервный банк Кливленда.

- Лоуренс Дж. Кристиано, Мартин С. Эйхенбаум и Чарльз Л. Эванс, 2001. « Номинальная жесткость и динамические эффекты шока денежно-кредитной политики », Серия рабочих документов WP-01-08, Федеральный резервный банк Чикаго.

- Mio, Hitoshi & Higo, Masahiro, 1999. «Базовая инфляция и распределение изменения цен: данные усредненного среднего ИПЦ Японии », Монетарные и экономические исследования, Институт монетарных и экономических исследований, Банк Японии, т.17 (1), страницы 103-132, май.

- Ёсиюки Наказоно, 2016. « Инфляционные ожидания и денежно-кредитная политика при разногласиях », Серия рабочих документов Банка Японии 16-E-1, Банк Японии.

- Кальво, Гильермо А., 1983. « Цены в шахматном порядке в рамках максимизации полезности », Журнал монетарной экономики, Elsevier, vol. 12 (3), страницы 383-398, сентябрь.

- Ичиро Фукунага, Наоко Хара, Сатоко Кодзима, Йоичи Уэно и Шуничи Йонеяма, 2011 г.« Квартальная японская экономическая модель (Q-JEM): версия 2011 г. »,

Серия рабочих документов Банка Японии

11-E-11, Банк Японии.

, 1981.« Новый подход к разложению экономических временных рядов на постоянные и временные компоненты с особым вниманием к измерению« делового цикла »»,

Журнал монетарной экономики, Elsevier, vol. 7 (2), страницы 151-174.

, 1981.« Новый подход к разложению экономических временных рядов на постоянные и временные компоненты с особым вниманием к измерению« делового цикла »»,

Журнал монетарной экономики, Elsevier, vol. 7 (2), страницы 151-174. 0692, Эконометрическое общество.

0692, Эконометрическое общество.

»,

Серия рабочих документов Банка Японии

11-E-11, Банк Японии.

»,

Серия рабочих документов Банка Японии

11-E-11, Банк Японии.Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется по:

- Гарсия, Хуан Анхель и Пун, Обри, 2019. « Инфляционные тенденции в Азии: последствия для центральных банков », Серия рабочих документов 2338, Европейский центральный банк.

- Томиюки Китамура и Масаки Танака, 2019 г. «Инфляционные ожидания фирм при рациональном невнимании и скрытой информации: анализ с помощью маломасштабной макроэкономической модели », Серия рабочих документов Банка Японии 19-E-16, Банк Японии.

- Наохиса Хираката, Кадзутоши Кан, Акихиро Канафудзи, Йосуке Кидо, Юи Кишаба, Томонори Муракоши и Такеши Шинохара, 2019.

« Квартальная японская экономическая модель (Q-JEM): версия 2019 года »,

Серия рабочих документов Банка Японии

19-E-7, Банк Японии.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Гвидо Аскари и Арджия М. Сбордоне, 2014 г. « Макроэкономика тенденции инфляции », Журнал экономической литературы, Американская экономическая ассоциация, т. 52 (3), страницы 679-739, сентябрь.

- Аргия М. Сбордоне, 2006. « Заработная плата и динамика цен в США: подход с ограниченным объемом информации », Международный журнал центральных банков, Международный журнал центральных банков, вып.2 (3), сентябрь.

- Кевин Лансинг, 2009 г. « Изменяющаяся во времени динамика инфляции в США и новая кейнсианская кривая Филлипса «, Обзор экономической динамики, Elsevier для Общества экономической динамики, вып. 12 (2), страницы 304-326, апрель.

- Тимоти Когли и Арджия М. Сбордоне, 2006 г.

« Тренд инфляции и устойчивость инфляции в новой кейнсианской кривой Филлипса »,

Отчеты персонала

270, Федеральный резервный банк Нью-Йорка.

- Хулио А. Каррильо, Герт Пирсман и Йорис Воутерс, 2013 г.« Эндогенная индексация заработной платы и совокупные шоки »,

Рабочие бумаги

2013-19, Banco de México.

- Хулио А. Каррильо, Герт Пирсман и Йорис Воутерс, 2017. « Эндогенная индексация заработной платы и совокупные шоки ,» Рабочие документы BIS 604, Банк международных расчетов.

- Хулио А. Каррильо, Герт Пирсман и Йорис Воутерс, 2014 г. « Эндогенная индексация заработной платы и совокупные шоки », Серия рабочих документов CESifo 4816, CESifo.

- Хулио Каррильо, Герт Пирсман и Йорис Воутерс, 2014 г. « Эндогенная индексация заработной платы и совокупные шоки », Рабочие документы факультета экономики и делового администрирования, Гентский университет, Бельгия 14/881, Гентский университет, факультет экономики и делового администрирования.

- Hofmann, Boris & Peersman, Gert & Straub, Roland, 2012.

« Изменение во времени динамики заработной платы в США ,»

Журнал монетарной экономики, Elsevier, vol. 59 (8), страницы 769-783.

- Пирсман, Герт и Штрауб, Роланд и Хофманн, Борис, 2010 г. « Изменение во времени динамики заработной платы в США ,» Серия рабочих документов 1230, Европейский центральный банк.

- Роланд Штрауб, Герт Персман и Борис Хофманн, 2011 г. « Изменение во времени динамики заработной платы в США «, Документы заседаний 2011 г. 331, Общество экономической динамики.

- Борис Хофманн, Герт Персман и Роланд Штрауб, 2010 г. « Изменение времени в U.S. Wage Dynamics , » Серия рабочих документов CESifo 3291, CESifo.

- Б. Хофманн, Г. Персман и Р. Штрауб, 2010 г. « Изменение во времени динамики заработной платы в США «, Рабочие документы факультета экономики и делового администрирования, Гентский университет, Бельгия 10/691, Гентский университет, факультет экономики и делового администрирования.

- Фабио Милани, 2005 г.

« Адаптивное обучение и устойчивость к инфляции »,

Рабочие бумаги

050607, Калифорнийский университет в Ирвине, факультет экономики.

- Ямин Ахмад и Елена Михайлова, 2015. « Изучение международных различий в динамике инфляции », Рабочие бумаги 1509, Колледж Святого Креста, экономический факультет.

- Родригес, Габриэль, 2010 г. « Использование прогнозной кривой Филлипса для оценки разрыва объемов производства в Перу. », Обзор прикладной экономики, Университет Линкольна, Департамент финансовых и деловых систем, вып. 6 (1-2), страницы 1-13, апрель.

- Басиста, Арабинда и Нельсон, Чарльз Р., 2007. « Новые меры разрыва выпуска на основе перспективной новой кейнсианской кривой Филлипса », Журнал монетарной экономики, Elsevier, vol. 54 (2), страницы 498-511, март.

- Луис Узеда, 2016. « Государственная корреляция и прогнозирование: байесовский подход с использованием моделей ненаблюдаемых компонентов «, Рабочие документы ANU по экономике и эконометрике 2016-632, Австралийский национальный университет, Колледж бизнеса и экономики, Школа экономики.

- Сунь Сяоджин и Цанг Квок Пинг, 2019. « Какие циклы? Снятие тренда в моделях DSGE »,

Исследования в области нелинейной динамики и эконометрики, De Gruyter, vol. 23 (3), страницы 1-23, июнь.

- Тимоти Когли, Джорджио Э. Примичери и Томас Дж. Сарджент, 2010 г. « Сохранение разрыва инфляции в США », Американский экономический журнал: Макроэкономика, Американская экономическая ассоциация, т. 2 (1), страницы 43-69, январь.

- Berger, Tino & Everaert, Gerdie & Vierke, Hauke, 2016. « Тестирование на изменение во времени модели ненаблюдаемых компонентов для U.С. эконом , г. Журнал экономической динамики и управления, Elsevier, vol. 69 (C), страницы 179-208.

- Алехандро Юстиниано и Джорджио Э. Примичери, 2008 г.

« Изменяющаяся во времени волатильность макроэкономических колебаний ,»

Американский экономический обзор, Американская экономическая ассоциация, т. 98 (3), страницы 604-641, июнь.

- Алехандро Юстиниано и Джорджио Э. Примичери, 2006 г.

« Изменяющаяся во времени волатильность макроэкономических колебаний «,

Рабочие документы NBER

12022, Национальное бюро экономических исследований, Inc.

- Алехандро Юстиниано и Северо-Западный университет, 2006 г. « Изменяющаяся во времени волатильность макроэкономических колебаний «, Вычислительная техника в экономике и финансах 2006 г. 219, Общество вычислительной экономики.

- Джорджио Примичери и Алехандро Юстиниано, 2006 г. « Изменяющаяся во времени волатильность макроэкономических колебаний «, Документы заседаний 2006 г. 353, Общество экономической динамики.

- Алехандро Юстиниано и Джорджио Э. Примичери, 2006 г.

« Изменяющаяся во времени волатильность макроэкономических колебаний «,

Рабочие документы NBER

12022, Национальное бюро экономических исследований, Inc.

- Костас Мавроматис, 2020. « Finite Horizons и сочетание денежно-кредитной / налогово-бюджетной политики », Международный журнал центральных банков, Международный журнал центральных банков, вып.16 (4), страницы 327-378, сентябрь.

- Ахмад, Ямин С. и Стейвли-О’Кэрролл, Елена М., 2017. « Изучение международных различий в динамике инфляции ,» Журнал международных денег и финансов, Elsevier, vol. 79 (C), страницы 115-135.

- Алекс, Дони, 2021.

« Якорение инфляционных ожиданий в крупных странах с развивающейся экономикой »,

Журнал экономических асимметрий, Elsevier, vol. 23 (С).

- Лю, Чжэн и Ваггонер, Даниэль Ф. и Чжа, Тао, 2007.« Эффекты асимметричных ожиданий от смены режима и великой умеренности », Кильские рабочие документы 1357, Кильский институт мировой экономики (IfW).

- Мартинес-Гарсия, Энрике, 2021 год. « Получите подробную информацию: международная сторона падения естественной процентной ставки в США », Экономическое моделирование, Elsevier, vol. 100 (С).

59 (8), страницы 769-783.

59 (8), страницы 769-783.

« Какие циклы? Снятие тренда в моделях DSGE »,

Исследования в области нелинейной динамики и эконометрики, De Gruyter, vol. 23 (3), страницы 1-23, июнь.

« Какие циклы? Снятие тренда в моделях DSGE »,

Исследования в области нелинейной динамики и эконометрики, De Gruyter, vol. 23 (3), страницы 1-23, июнь.

23 (С).

23 (С).Подробнее об этом продукте

Ключевые слова

Базовая инфляция; Тренд инфляции; Цель инфляции;Все эти ключевые слова.

Классификация JEL:

- C53 — Математические и количественные методы — — Эконометрическое моделирование — — — Прогнозирование и модели прогнозирования; Методы моделирования

- E31 — Макроэкономика и денежно-кредитная экономика — — Цены, бизнес-колебания и циклы — — — Уровень цен; Инфляция; Дефляция

- E37 — Макроэкономика и денежно-кредитная экономика — — Цены, бизнес-колебания и циклы — — — Прогнозирование и моделирование: модели и приложения

- E58 — Макроэкономика и денежно-кредитная экономика — — Денежно-кредитная политика, центральный банк и предложение денег и кредита — — — Центральные банки и их политика

Поля нэпа

Этот документ был анонсирован в следующих отчетах нэпа:Статистика

Доступ и загрузка статистикиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: boj: bojwps: wp16e18 . См. Общую информацию о том, как исправить материал в RePEc.

Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: boj: bojwps: wp16e18 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://edirc.repec.org/data/bojgvjp.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь: Банк Японии (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/bojgvjp.html .

Обратите внимание, что исправления могут отфильтроваться через пару недель. различные сервисы RePEc.

ФРС — Тренд инфляции в странах с развитой экономикой

Сентябрь 2013

Тенденция инфляции в странах с развитой экономикой

Кристин Гарнье, Эльмар Мертенс и Эдвард Нельсон

Abstract:

Мы выводим оценки трендовой инфляции для четырнадцати стран с развитой экономикой на основе модели, в которой трендовые шоки демонстрируют стохастическую волатильность. Расчетная спецификация допускает изменение во времени степени, в которой долгосрочные инфляционные ожидания надежно закреплены в каждой экономике. Наши результаты показывают влияние изменений в денежно-кредитном режиме (например, введение таргетирования инфляции в нескольких странах) на поведение трендовой инфляции. Наши оценки расширяют предыдущую литературу по нескольким параметрам: Для каждой страны мы используем многомерный подход, который объединяет различные ряды инфляции, чтобы определить их общую тенденцию.Кроме того, наши оценки инфляционного разрыва, определяемого как разница между трендовой и наблюдаемой инфляцией, могут демонстрировать значительную устойчивость. Следовательно, колебания в оценках трендовой инфляции намного ниже, чем те, о которых сообщалось в исследованиях, в которых используются модели стохастической волатильности, в которых инфляционные разрывы последовательно не коррелированы. Эта спецификация также делает наши оценки менее чувствительными, чем оценки тенденций в литературе, к влиянию искажений инфляции, возникающих из-за нерыночных влияний на цены, таких как изменения налогов.

Расчетная спецификация допускает изменение во времени степени, в которой долгосрочные инфляционные ожидания надежно закреплены в каждой экономике. Наши результаты показывают влияние изменений в денежно-кредитном режиме (например, введение таргетирования инфляции в нескольких странах) на поведение трендовой инфляции. Наши оценки расширяют предыдущую литературу по нескольким параметрам: Для каждой страны мы используем многомерный подход, который объединяет различные ряды инфляции, чтобы определить их общую тенденцию.Кроме того, наши оценки инфляционного разрыва, определяемого как разница между трендовой и наблюдаемой инфляцией, могут демонстрировать значительную устойчивость. Следовательно, колебания в оценках трендовой инфляции намного ниже, чем те, о которых сообщалось в исследованиях, в которых используются модели стохастической волатильности, в которых инфляционные разрывы последовательно не коррелированы. Эта спецификация также делает наши оценки менее чувствительными, чем оценки тенденций в литературе, к влиянию искажений инфляции, возникающих из-за нерыночных влияний на цены, таких как изменения налогов. Оценка прогноза, основанная на оценках в псевдореальном времени, свидетельствует об улучшении прогнозов инфляции, даже несмотря на то, что по-прежнему трудно превзойти простые прогнозы случайного блуждания до статистически значимой степени.

Оценка прогноза, основанная на оценках в псевдореальном времени, свидетельствует об улучшении прогнозов инфляции, даже несмотря на то, что по-прежнему трудно превзойти простые прогнозы случайного блуждания до статистически значимой степени.

Ключевые слова: Тренд инфляции, стохастическая волатильность, модели ненаблюдаемых компонентов, прогнозирование

PDF: Полная статья

Back to TopПоследнее обновление: 26 июня 2020 г.

международных тенденций инфляции | Санкт-ПетербургЛуи Фед

В большинстве традиционных экономических моделей инфляция является исключительно внутренним событием, вызванным внутренними факторами и / или политикой, например, созданием денег. В крайних случаях в этом есть доля правды. Например, практически все гиперинфляции — ежемесячная инфляция более 40 процентов — является результатом неконтролируемого внутреннего бюджетного дефицита, который финансируется за счет создания внутренних денег и за которым следует самоусиливающийся цикл роста цен и увеличения скорости обращения денег.При менее патологических темпах инфляции внутренняя политика, особенно политика центральных банков, по-прежнему важна. Даже центральные банки небольших открытых экономик могут приблизительно определять средние уровни инфляции за периоды не менее нескольких лет.

В крайних случаях в этом есть доля правды. Например, практически все гиперинфляции — ежемесячная инфляция более 40 процентов — является результатом неконтролируемого внутреннего бюджетного дефицита, который финансируется за счет создания внутренних денег и за которым следует самоусиливающийся цикл роста цен и увеличения скорости обращения денег.При менее патологических темпах инфляции внутренняя политика, особенно политика центральных банков, по-прежнему важна. Даже центральные банки небольших открытых экономик могут приблизительно определять средние уровни инфляции за периоды не менее нескольких лет.

Тем не менее, международные темпы инфляции явно изменяются. На рисунке 1 показано, что темпы инфляции в нескольких ведущих экономиках менялись на протяжении многих лет, причем на этом рисунке преобладала высокая инфляция 1960–70-х годов и последующая сильная дезинфляция.

Но корреляция между международными темпами инфляции обычно существует и для более коротких промежутков времени. На Рисунке 2 показано, что в 2007-2020 годах международные темпы инфляции в целом менялись. Например, темпы инфляции были относительно высокими до великого финансового кризиса 2007–2009 годов, а затем резко упали во время этого затруднительного положения. Международные темпы инфляции имели тенденцию расти и падать одновременно, и в конце концов достигли низких значений в 2020 году. Инфляция в Японии в 2014-2015 годах была исключением из этого общего правила, поскольку введение повышения японского налога на потребление временно повысило уровень инфляции. 1 В зависимости от выборки, частоты данных и модели исследователи связывают 25 с более чем 70% изменчивости инфляции международным влиянием. 2

На Рисунке 2 показано, что в 2007-2020 годах международные темпы инфляции в целом менялись. Например, темпы инфляции были относительно высокими до великого финансового кризиса 2007–2009 годов, а затем резко упали во время этого затруднительного положения. Международные темпы инфляции имели тенденцию расти и падать одновременно, и в конце концов достигли низких значений в 2020 году. Инфляция в Японии в 2014-2015 годах была исключением из этого общего правила, поскольку введение повышения японского налога на потребление временно повысило уровень инфляции. 1 В зависимости от выборки, частоты данных и модели исследователи связывают 25 с более чем 70% изменчивости инфляции международным влиянием. 2

Множество факторов потенциально могут привести к одновременному изменению темпов инфляции как на глобальном, так и на региональном уровне — шоки мировых цен на сырьевые товары, особенно нефтяные шоки; движение в деловых циклах; и побочные эффекты цен через продаваемые товары. Исследователи оспаривают относительную важность этих факторов, но общие шоки предложения, по-видимому, являются важными детерминантами инфляции.

Исследователи оспаривают относительную важность этих факторов, но общие шоки предложения, по-видимому, являются важными детерминантами инфляции.

Действительно, темпы инфляции исторически были более синхронизированы в международном масштабе, чем переменные бизнес-цикла, такие как объем производства и занятость, и эта синхронизация расширилась за счет включения большего количества типов товаров и услуг. Глобализация цепочек поставок, рынка труда и финансовых рынков помогла более тесно увязать изменения цен. 3

Экономическая теория — важный, но часто упускаемый из виду канал корреляции международной инфляции. Руководители центральных банков и другие экономисты рассказывают о том, как работает их экономика, и несовершенные академические модели заставили их одновременно совершать одни и те же ошибки.Совершенно очевидно, что многие центральные банки совершили ту же ошибку, допустив рост инфляции в 1960-х и 1970-х годах. После того, как их общественность начала осознавать издержки инфляции, многие из этих центральных банков приняли жесткие решения по снижению инфляции в конце 1970-х — начале 1980-х годов. 4

4

Рисунок 3 иллюстрирует сходство инфляции в США и в мире за 1951-2020 годы. Статистическая модель общих компонентов международных темпов инфляции дает «прогнозируемое значение» на рисунке. 5 Прогнозируемые значения отражают не только большие колебания реальной инфляции в США, но и более частые колебания.

Не очевидно, что такое международное влияние должно существовать. Например, обменные курсы могут компенсировать внутренний эффект более высоких импортных цен, и шоки цен на сырьевые товары не обязательно должны приводить к инфляции, а скорее к единовременному повышению цен, если центральные банки не принимают такие шоки. Несмотря на силу международного влияния в краткосрочной и даже среднесрочной перспективе, не следует переоценивать их влияние в долгосрочной перспективе.Экономисты считают, что соответствующее сочетание внутренней фискальной и денежно-кредитной политики может (приблизительно) достичь желаемого среднего уровня инфляции в течение нескольких лет.

Рисунок 2 показывает, что международные темпы инфляции в целом существенно снизились во время изоляции COVID-19 2020 года. Очень крупные бюджетные и денежно-кредитные стимулы помогли мировой экономике оправиться от этого эпизода. В результате ожидаемые темпы инфляции в последнее время во многих странах выросли. Посмотрим, последует ли реальная инфляция.

Банкноты

1 Сильные экспансионистские меры Банка Японии после выборов премьер-министра Абэ в конце 2012 года привели к росту инфляции в Японии, которая началась за несколько месяцев до повышения налога на потребление. Когда был введен потребительский налог, потребительские цены после уплаты налогов в Японии сразу же подскочили, что привело к росту инфляции. Двенадцать месяцев спустя, когда этот скачок цен не учитывался в годовом исчислении, уровень инфляции снова упал. Таким образом, на рисунке 2 показан скачок уровня инфляции, который длился около года.

2 См. Ciccarelli and Mojon, 2010; Нили и Рапах, 2011; and Ha, Kose, and Ohnsorge, 2019.

3 См. Auer, Borio, and Filardo, 2017.

4 См. Nelson, 2005a, 2005b; и Нельсон и Николов, 2004.

5 См. Neely and Rapach, 2011.

Список литературы

Auer, R .; Борио, С.Э. и Филардо, А.Дж. «Глобализация инфляции: растущее значение глобальных цепочек создания стоимости.»Документы для обсуждения CEPR 11905, 2017; https://ideas.repec.org/p/cpr/ceprdp/11905.html.

Чиккарелли М. и Моджон Б. «Глобальная инфляция». Review of Economics и Statistics , MIT Press, август 2010 г., 92 (3), стр. 524–35; https://doi.org/10.1162/REST_a_00008.

га, Дж .; Косе, М.А. и Онсорге, Ф., ред. Инфляция в странах с формирующимся рынком и развивающихся странах , Публикации Всемирного банка, № 30657, июнь 2019 г .; https://ideas.repec.org/b/wbk/wbpubs/30657.html.

Neely, C.J. and Rapach, D.E. «Международные движения в темпах инфляции и характеристиках стран». Journal of International Money and Finance , Elsevier, 2011, 30 (7), стр. 1471-90; https://doi.org/10.1016/j.jimonfin.2011.07.009.

1471-90; https://doi.org/10.1016/j.jimonfin.2011.07.009.

Нельсон Э. «Великая инфляция семидесятых: что на самом деле произошло?» г. до н.э. Journal of Macroeconomics , De Gruyter, July 2005a, 5 (1), стр. 1–50; https://doi.org/10.2202/1534-6013.1297.

Нельсон Э. «Игнорирование денежно-кредитной политики и большая инфляция в Канаде, Австралии и Новой Зеландии». International Journal of Central Banking , May 2005b, 1 (1), pp. 133–179; https://www.ijcb.org/journal/ijcb05q2a4.pdf.

Нельсон Э. и Николов К. «Денежно-кредитная политика и стагфляция в Великобритании». Журнал денег, кредита и банковского дела , Blackwell Publishing, июнь 2004 г., 36 (3), стр. 293–318; https://doi.org/10.1353/mcb.2004.0058.

© 2021, Федеральный резервный банк Сент-Луиса. Выраженные взгляды принадлежат авторам и не обязательно отражают официальную позицию Федерального резервного банка Сент-Луиса или Федеральной резервной системы.

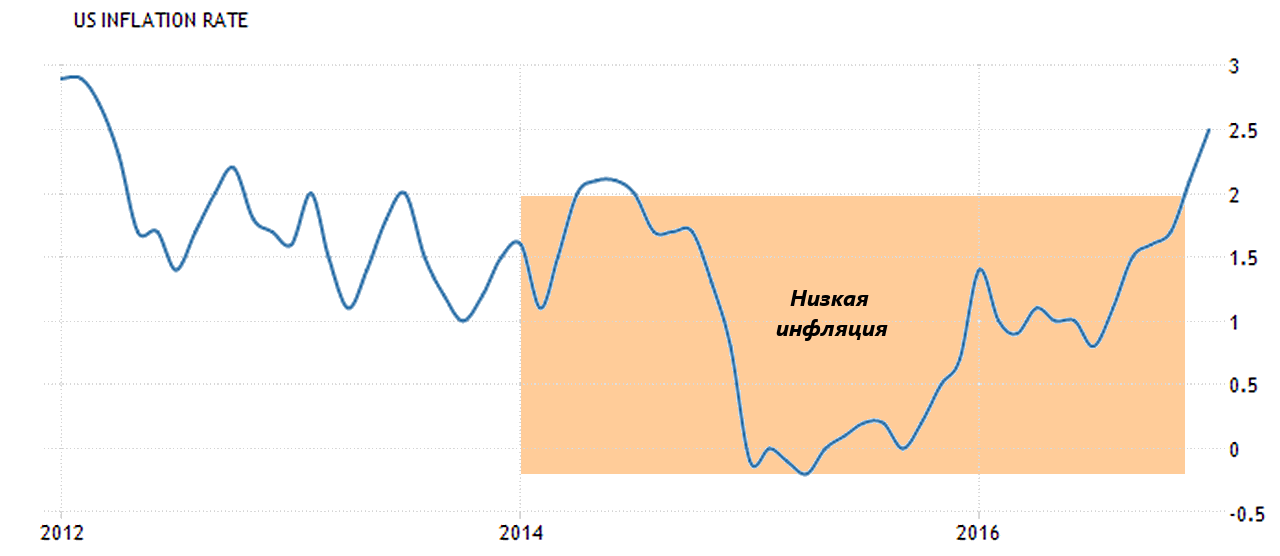

Цены на пандемию: оценка инфляции на месяцы и годы вперед

Джаред Бернштейн и Эрни Тедески

Пандемия COVID-19 вызвала нетрадиционную рецессию, и мы также не ожидаем, что восстановление будет типичным.Хотя первостепенными целями политики являются контроль над вирусом, обеспечение полной занятости и осуществление необходимых инвестиций для более устойчивого и всеобъемлющего восстановления, экономическая неопределенность и риски требуют внимательного отношения в будущем. Одним из рисков, за которым внимательно следит администрация, является инфляция.

Инфляция — или скорость изменения цен с течением времени — явление непростое для измерения или интерпретации. Постоянно слишком высокая инфляция может нанести ущерб благосостоянию домашних хозяйств, особенно когда она не компенсируется сопоставимым повышением заработной платы, что ведет к снижению покупательной способности.Но инфляция, которая постоянно находится на слишком низком уровне, оставляет денежно-кредитную политику с меньшими возможностями для поддержки экономики и может быть признаком того, что экономика не соответствует своим возможностям, а значит, есть возможности для дальнейшего расширения рабочих мест. Действительно, одним из важных факторов, связанных с текущими инфляционными рисками, является то, что инфляция в целом была ниже целевого показателя Федеральной резервной системы за десять лет до пандемии, когда экономика оправилась от Великой рецессии. Общая инфляция, определяемая дефлятором расходов на личное потребление (PCE), затем снизилась во время пандемии, хотя между продуктами и секторами наблюдались важные различия (см. Рисунки ниже).

Действительно, одним из важных факторов, связанных с текущими инфляционными рисками, является то, что инфляция в целом была ниже целевого показателя Федеральной резервной системы за десять лет до пандемии, когда экономика оправилась от Великой рецессии. Общая инфляция, определяемая дефлятором расходов на личное потребление (PCE), затем снизилась во время пандемии, хотя между продуктами и секторами наблюдались важные различия (см. Рисунки ниже).

Пандемии такого масштаба, как COVID-19, к счастью, редки, но это также означает, что существует мало исторических параллелей для информирования политиков. Соединенные Штаты испытали короткие всплески инфляции в некоторые предшествующие периоды пандемий или крупномасштабного перераспределения экономических ресурсов, например, в 1918 году, вызванного испанским гриппом и демобилизацией после Первой мировой войны, а также демобилизацию после Второй мировой войны после 1945 год и возрождение расходов на оборону из-за войны в Корее. Но история здесь не идеальный путеводитель. Например, пандемия 1957 года, которая совпала с девятимесячной рецессией, привела к ослаблению инфляции без значительного повторения, даже когда пандемия закончилась и экономика снова начала расти.

Например, пандемия 1957 года, которая совпала с девятимесячной рецессией, привела к ослаблению инфляции без значительного повторения, даже когда пандемия закончилась и экономика снова начала расти.

Тем не менее, в следующие несколько месяцев мы ожидаем некоторого увеличения измеряемой инфляции, в первую очередь из-за трех различных временных факторов: эффекта базы, сбоев в цепочке поставок и отложенного спроса, особенно на услуги. Мы ожидаем, что эти три фактора, вероятно, будут временными, и их влияние со временем исчезнет по мере того, как экономика оправится от пандемии.После этого долгосрочная траектория инфляции в значительной степени зависит от инфляционных ожиданий. Здесь тоже наблюдается некоторый рост, но от исторически низких до более нормальных уровней. Мы объясняем наши рассуждения ниже.

Базовые эффекты

В краткосрочной перспективе мы и другие аналитики ожидаем увидеть «базовый эффект» в показателях годовой инфляции. Такие эффекты возникают, когда базовый или начальный месяц темпа роста необычно низок или высок. В период с февраля по апрель 2020 года, когда пандемия усиливалась в экономике, уровень средних цен, измеряемый основным дефлятором PCE, упал на 0.5 процентов, прежде чем начать снова расти в мае (базовая инфляция PCE не учитывает волатильные цены на продукты питания и энергоносители и, таким образом, дает более четкий сигнал об инфляции; однако ожидается, что те же базовые эффекты будут иметь место в большинстве ценовых рядов). Это необычно большое снижение цен в начале пандемии сделало апрель 2020 года низкой базой.

В период с февраля по апрель 2020 года, когда пандемия усиливалась в экономике, уровень средних цен, измеряемый основным дефлятором PCE, упал на 0.5 процентов, прежде чем начать снова расти в мае (базовая инфляция PCE не учитывает волатильные цены на продукты питания и энергоносители и, таким образом, дает более четкий сигнал об инфляции; однако ожидается, что те же базовые эффекты будут иметь место в большинстве ценовых рядов). Это необычно большое снижение цен в начале пандемии сделало апрель 2020 года низкой базой.

Двенадцать месяцев спустя, из-за внезапности и масштаба этого более раннего снижения, мы ожидаем, что темпы роста инфляции в годовом исчислении в следующие несколько месяцев будут временно искажены такого рода базовыми эффектами.Хотя у нас еще нет данных о ценах за март или апрель, если мы предположим, что ежемесячная инфляция в будущем останется на уровне чуть менее 0,2 процента — что эквивалентно 2 процентам годовых, в соответствии с целевым показателем Федеральной резервной системы, — инфляция в апреле а в мае 2021 года, измеряемое как процентное изменение цен на основные PCE по сравнению с предыдущим годом, достигнет 2,3 процента из-за этого базового эффекта. Этот показатель не только превышает недавние темпы роста инфляции, но и представляет собой резкое ускорение по сравнению с текущими темпами роста основных цен, такими как 1.4 процента в феврале этого года. Эта общая картина будет присутствовать в различных ценовых показателях этой весной, включая индекс потребительских цен (ИПЦ) и индекс цен производителей.

Этот показатель не только превышает недавние темпы роста инфляции, но и представляет собой резкое ускорение по сравнению с текущими темпами роста основных цен, такими как 1.4 процента в феврале этого года. Эта общая картина будет присутствовать в различных ценовых показателях этой весной, включая индекс потребительских цен (ИПЦ) и индекс цен производителей.

Проблема с эффектами базы не в том, что они неверно измеряют инфляцию; Расчет инфляции в 2,3 процента в годовом исчислении в нашем наглядном примере все равно будет правильным. Скорее, базовые эффекты искажают наше понимание того, как ведет себя базовая краткосрочная трендовая инфляция прямо сейчас, предполагая, например, более высокие темпы инфляции, чем ожидает большинство аналитиков.В течение следующих нескольких месяцев, по мере того как месяцы базовых эффектов уходят в прошлое, эта искажающая характеристика данных о ценах должна исчезнуть.

Нарушения и несоответствия в цепочке поставок

Второй потенциальный источник инфляции связан с увеличением себестоимости продукции. Если стоимость материалов, необходимых для производства товара или услуги, возрастает (подумайте о пиломатериалах, необходимых для строительства дома, или электроэнергии, необходимой для питания завода), бизнес может переложить эти затраты на потребителей в виде более высоких цен; экономисты называют это толчком к инфляции .В большинстве случаев этот тип инфляции носит временный характер: цена на пиломатериалы или энергию повышается, но затем стабилизируется на более высоком уровне или снижается без дальнейшего воздействия на инфляцию в будущем. Этот пример подчеркивает важное различие между уровнями цен и инфляцией, причем последняя представляет собой скорость, с которой уровни движутся вверх и вниз.

Если стоимость материалов, необходимых для производства товара или услуги, возрастает (подумайте о пиломатериалах, необходимых для строительства дома, или электроэнергии, необходимой для питания завода), бизнес может переложить эти затраты на потребителей в виде более высоких цен; экономисты называют это толчком к инфляции .В большинстве случаев этот тип инфляции носит временный характер: цена на пиломатериалы или энергию повышается, но затем стабилизируется на более высоком уровне или снижается без дальнейшего воздействия на инфляцию в будущем. Этот пример подчеркивает важное различие между уровнями цен и инфляцией, причем последняя представляет собой скорость, с которой уровни движутся вверх и вниз.

Мы уже видели некоторые сбои в цепочке поставок из-за пандемии. Например, производство запчастей для таких товаров, как автомобили, временами сокращалось, особенно на заводах в Азии, которые играют все более важную роль в глобальной цепочке поставок.Затраты на транспортировку и складирование — наземные, воздушные и морские — также выросли, поскольку логистика грузов стала более сложной. Недавнее отставание в Суэцком канале усугубит эти проблемы в ближайшем будущем. А резкий рост спроса на определенные продукты, например, на те, которые используют компьютерные чипы, вызвал непредвиденные ограничения предложения в таких отраслях, как полупроводники.

Недавнее отставание в Суэцком канале усугубит эти проблемы в ближайшем будущем. А резкий рост спроса на определенные продукты, например, на те, которые используют компьютерные чипы, вызвал непредвиденные ограничения предложения в таких отраслях, как полупроводники.

Хотя мы ожидаем, что глобальные цепочки поставок постепенно развалятся по мере восстановления мировой экономики в течение 2021 года и в последующий период, в краткосрочной перспективе некоторые предприятия могут временно переложить добавленные затраты, вызванные этими сбоями, на более высокие потребительские цены.

Незавершенный спрос, особенно на услуги

Наконец, цены на многие услуги, наиболее чувствительные к пандемии, такие как отели, бесплатные рестораны и авиаперелеты, снизились из-за сокращения спроса, вызванного беспокойством потребителей и ограничениями общественного здравоохранения.

Однако по мере того, как в течение года вакцинируются все больше людей, спрос на эти и другие интерактивные услуги может резко возрасти и временно превысить предложение. Этот всплеск спроса может частично быть вызван сбережениями многих домохозяйств, накопленными во время пандемии, а также выплатами помощи в результате налогово-бюджетных мер в прошлом и этом году.Например, у американцев может быть высокий спрос на питание в ресторанах с полным спектром услуг в конце этого года, но они могут обнаружить, что их меньше, чем было открыто до пандемии. Это может побудить рестораны, которые все еще открыты, поднять цены. И хотя существуют естественные ограничения на количество услуг, которые мы можем быстро использовать — например, обычно семья может брать отпуск только один раз, — американцы могут по-прежнему пытаться использовать эти услуги чаще или могут перейти на более качественные версии.Экономисты называют инфляцию в результате таких скачков расходов , спрос тянет инфляцию.

Этот всплеск спроса может частично быть вызван сбережениями многих домохозяйств, накопленными во время пандемии, а также выплатами помощи в результате налогово-бюджетных мер в прошлом и этом году.Например, у американцев может быть высокий спрос на питание в ресторанах с полным спектром услуг в конце этого года, но они могут обнаружить, что их меньше, чем было открыто до пандемии. Это может побудить рестораны, которые все еще открыты, поднять цены. И хотя существуют естественные ограничения на количество услуг, которые мы можем быстро использовать — например, обычно семья может брать отпуск только один раз, — американцы могут по-прежнему пытаться использовать эти услуги чаще или могут перейти на более качественные версии.Экономисты называют инфляцию в результате таких скачков расходов , спрос тянет инфляцию.

Опять же, мы ожидаем, что это будет в первую очередь краткосрочная эмиссия; поскольку предприятия, которые закрыли или существенно сократили свои услуги, снова открываются, предложение будет увеличиваться, чтобы удовлетворить этот отложенный спрос. В этом отношении обнадеживает то, что в последние месяцы активизировалось формирование нового бизнеса.

В этом отношении обнадеживает то, что в последние месяцы активизировалось формирование нового бизнеса.

Долгосрочная инфляция и ожидания

В долгосрочной перспективе ключевым фактором, определяющим длительное ценовое давление, являются инфляционные ожидания.Например, когда предприятия ожидают, что долгосрочные цены останутся на уровне 2-процентного целевого показателя инфляции, установленного Федеральной резервной системой, они с меньшей вероятностью будут корректировать цены и заработную плату из-за типов временных факторов, которые обсуждались ранее. Однако, если инфляционные ожидания не будут связаны с этим целевым показателем, цены могут расти более длительным образом. Такая инфляционная или «перегревающая» спираль может затем привести к тому, что центральный банк быстро повысит процентные ставки, что значительно замедлит экономику и увеличит безработицу.Экономисты называют этот сценарий «жесткой посадкой», поэтому инфляционное давление — это риски, которые необходимо тщательно отслеживать.

Не менее важно понимать, что экономическая «жара» не обязательно означает перегрев. Мы ожидаем, что переход от экономики остановки к экономике после пандемии — со спросом, подпитываемым отложенными сбережениями, фондами помощи и низкими процентными ставками — вызовет не только несколько более высокую фактическую инфляцию, но и более высокие инфляционные ожидания. Рост инфляционных ожиданий с аномально низкого уровня — это отрадное событие.Но необходимо внимательно следить за инфляционными ожиданиями, чтобы отличать более горячий, но устойчивый сценарий от истинного перегрева.

Лучший способ сделать это — отслеживать различные показатели инфляционных ожиданий. Одним из примеров является сумма компенсации инфляции, которую инвесторы требуют на рынке облигаций. В течение следующих пяти лет (пятилетний показатель, показанный ниже) рынки оценивают инфляцию, что согласуется с нашими ожиданиями некоторого экономического спада в краткосрочной перспективе по мере восстановления экономики. В более долгосрочной перспективе (приведенная ниже серия 5Y5Y, которая соответствует пятилетнему периоду, который начнется через пять лет), инвесторы на данный момент предполагают инфляцию, которая соответствует недавней истории, а также цели Федеральной резервной системы.

В более долгосрочной перспективе (приведенная ниже серия 5Y5Y, которая соответствует пятилетнему периоду, который начнется через пять лет), инвесторы на данный момент предполагают инфляцию, которая соответствует недавней истории, а также цели Федеральной резервной системы.

Другие данные говорят о том же. На рисунке ниже показан ежемесячный составной показатель, который суммирует 22 различных рыночных и основанных на обследованиях показателя долгосрочных инфляционных ожиданий, включая рыночные ставки, подобные показанным выше, а также опросы домашних хозяйств и профессиональных прогнозистов.Этот составной показатель также предполагает более высокие ожидания, но уровни этих ожиданий остаются в пределах исторических уровней.

Данные на рисунке взяты из анализа CEA, частично основанного на Ahn and Fulton (2020), The Fed — Index of Common Inflation Expectations (Federalreserve.gov).Выводы

Мы думаем, что наиболее вероятным прогнозом в следующие несколько месяцев является умеренный рост инфляции из-за трех временных факторов, которые мы обсуждали выше, и постепенный возврат к более низким темпам, поскольку фактическая инфляция начинает больше соответствовать долгосрочным ожиданиям. .Такой временный рост инфляции будет соответствовать некоторым предыдущим эпизодам в американской истории, связанным с пандемией, или когда рынок труда быстро изменился, например, демобилизация после войн. Однако мы будем внимательно отслеживать как фактические изменения цен, так и инфляционные ожидания на предмет любых признаков неожиданного ценового давления, которое может возникнуть, когда Америка выйдет из пандемии и вступит в следующий экономический рост.

.Такой временный рост инфляции будет соответствовать некоторым предыдущим эпизодам в американской истории, связанным с пандемией, или когда рынок труда быстро изменился, например, демобилизация после войн. Однако мы будем внимательно отслеживать как фактические изменения цен, так и инфляционные ожидания на предмет любых признаков неожиданного ценового давления, которое может возникнуть, когда Америка выйдет из пандемии и вступит в следующий экономический рост.

Понимание тенденций инфляции через призму секторов товаров и услуг