Что показывает общая рентабельность организаций: формула расчета коэффициента

Евгений Маляр13 декабря 2017

Формулы и определения

Коэффициент общей рентабельности показывает, насколько эффективно работают средства, вложенные в бизнес.

- Что такое рентабельность, частная и общая

- Формула коэффициента общей рентабельности

- Выводы

Когда какое-то предприятие называют высокорентабельным, подразумевают, что работает оно эффективно и успешно, то есть приносит своим владельцам хороший доход. Вместе с тем, понятие коммерческой выгодности требует объективной оценки, выраженной в числовом виде. Мало сказать или написать, что, к примеру, прибыль завода составила десять миллионов: эта цифра может и обрадовать, и расстроить. Возникает множество вопросов по поводу того, сколько вложено в это предприятие средств, оправдала инвестиция ожидания или нет.

Для того, чтобы обоснованно приходить к тем или иным умозаключением, мировыми экономистами и изобретён коэффициент рентабельности хозяйственных ресурсов (функционирующего капитала). В нашей стране его чаще называют показателем общей рентабельности.

Что такое рентабельность, частная и общая

Рентабельность можно оценивать по разным критериям, и бывает очень сложно судить о том, высоки ли их значения, или нет. В любом случае требуется учитывать различные обстоятельства и особенности складывающейся ситуации, а также временной фактор. В переходные периоды, когда предприятия перепрофилируются на новые виды продукции или внедряют передовые технологии, коэффициенты чаще всего снижаются, так как затраты растут, а прибыль – ещё нет.

В целом же экономисты пользуются несколькими показателями оценки рентабельности по направлениям:

- Продаж;

- Активов;

- Производства;

- Капиталовложений;

- Оборачиваемости;

А также коэффициентом общей рентабельности, предназначенным, как ясно из названия, служить неким суммирующим и обобщающим критерием.

Следует понимать, что само по себе вычисление цифры, даже если результат радует, не является целью экономиста. Коэффициенты – лишь исходные данные для последующего анализа и выработки рекомендаций по управленческим решениям. В конечном счёте целью этой работы является всемерное повышение дохода.

Все показатели, характеризующие рентабельность, имеют принципиально сходные черты: они представляют собой дробь, в числителе которой прибыль, а в знаменателе – величина потока (актива), которым она формируется.

К примеру, отношение прибыли от реализации к её объёму показывает, насколько эффективно работает отдел сбыта.

По коэффициенту рентабельности производства (прибыль делится на себестоимость) можно судить о том, сколько денег приносит каждый рубль, потраченный на комплектующие, сырьё, оплату труда и прочие статьи переменных расходов.

Формула коэффициента общей рентабельности

Коэффициент общей рентабельности – это отношение чистой прибыли без учёта налоговых отчислений к среднегодовой стоимости основных производственных фондов, нематериальных активов организации и её оборотных средств:

ОР = П / СрФ

Где:

ОР – коэффициент общей рентабельности;

П – читая прибыль без учета налогов;

СрФ – среднегодовая стоимость основных фондов.

Для процентного выражения его нужно умножить на сто.

ОР показывает, насколько эффективно работают средства, вложенные в бизнес.

К примеру, если в завод вложен миллиард, а за год инвестиция принесла своим акционерам 50 миллионов, то коэффициент общей рентабельности составляет 5%.

Разумеется, приведенная выше формула – упрощённая и требует многих пояснений. В частности, понятие «среднегодовая стоимость» введено по причине процессов, постоянно происходящих на любом предприятии и связанных с обновлением активов: одно оборудование списывается, другое приобретается и т. д. Так как основные экономические показатели рассчитываются чаще всего раз в 12 месяцев (но бывает и чаще), то вычисление производится проще: как среднеарифметическое двух цифр, числящихся на начало и конец отчётного периода. Аналогично можно получить среднеквартальную или среднюю за полгода стоимость ОФ и ОС (производственных фондов и оборотных средств):

СрФ = {(ОФн + ОСн) – (ОФк+ОСк)} / 2

Где:

СрФ – средняя за период стоимость оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года;

Этот метод простой, но точность и объективность его страдает, так как какое-то очень производительное оборудование может быть введено в эксплуатацию в самом конце отчётного периода, и тогда оно не может существенно повлиять на прибыль.

Есть и другой способ, более трудоёмкий (для бухгалтерии): нужно по балансу посмотреть введенные и выбывшие активы и просто посчитать по формуле:

СрФ = ОПФн + ОПФвв – ОПФвыв

Где:

СрФ – стоимость фондов на начало года;

ОПФн – стоимость введенных фондов;

ОПФвв – стоимость введенных фондов;

ОПФвыв – стоимость выведенных фондов.

Исходя из этих уточнений, коэффициент общей рентабельности можно рассчитать по формуле, приведенной выше с подстановкой значения среднегодовой стоимости всех фондов предприятия, вычисленной наиболее приемлемым образом. К знаменателю следует добавить нормируемые оборотные средства, расходуемые на хозяйственную деятельность и непосредственно распределяемые в себестоимости продукции.

В окончательном виде формула выглядит следующим образом:

Где:

ОР – коэффициент общей рентабельности;

П – балансовая прибыль;

НОС – стоимость нормируемых оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года.

Выводы

Показатель общей рентабельности предприятия часто сравнивают с КПД машины, однако при его вычислении не следует проявлять механического подхода. Этот коэффициент может служить критерием оценки только в связи с динамикой его изменений, он позволяет грамотному руководителю прийти к правильным выводам и принять верные решения с учётом конкретной обстановки.

При нулевой прибыли, коэффициент ОР равен нулю, а отрицательное его значение означает убыточность предприятия. Это положение допустимо только в определённые периоды, связанные с реформированием.

Поделись в соц.сетях

Добавить комментарий

Вам понравится

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

afdanalyse.ru

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

rushbiz.ru

Коэффициенты рентабельности предприятия

Рассмотрим наиболее популярные и важные коэффициенты рентабельности. Коэффициенты рентабельности используются для оценки эффективности (доходности) нашего предприятия или для оценки прибыльности от инвестирования денежных средств в другие предприятия. Рассматриваемые финансовые коэффициенты широко используются в практике предприятий различных отраслей и форм деятельности. По сравнению с другими финансовыми коэффициентами — коэффициенты рентабельности является наиболее важными, т.к. отражают эффективность деятельности предприятия, выраженную в ее прибыльности.

Абсолютно все финансовые коэффициенты рентабельности рассчитываются по одному принципу:

Рентабельность(X)= Прибыль / X

Рентабельность показателя (Х) равняется Прибыль делится на количественное значение этого показателя. Прибыль берется различная: прибыль до налогообложения, чистая прибыль, валовая прибыль. Тем не менее, суть от этого не изменяется.

Ниже описаны основные коэффициенты рентабельности, которые используются в финансовом анализе предприятия.

Коэффициенты рентабельности предприятия

Коэффициент общей рентабельности

Пожалуй, один из наиболее распространенных финансовых коэффициентов из группу Рентабельность. Рассчитывается он как отношение Прибыли до налогообложения к Выручке от продаж. Чем больше значение коэффициента, тем более эффективны продажи у предприятия. Формула расчета коэффициента общей рентабельности представлена ниже.

Rобщая = Прибыль до налогообложения / Выручка от продаж

Рентабельность оборотных активов

Рентабельность оборотных активов рассчитывается через отношение чистой прибыли (прибыль минус налоги) к оборотным активам. Коэффициент показывает возможности предприятия в генерации достаточного объема прибыли по отношению к оборотным активам. Чем больше финансовый коэффициент, тем более эффективно используются оборотные активы. Формула расчета рентабельности оборотных активов представлена ниже.

Rоб.а= Чистая прибыль / Оборотные активы

Рентабельность активов предприятия

Рентабельность активов предприятия (ROA) рассчитывается через деление чистой прибыли предприятия к его активам. Коэффициент показывает эффективность использования активов предприятия. Чем выше его значение, тем эффективность, соответственно, выше. Формула расчета коэффициента представлена ниже.

Rакт = Чистая прибыль / Активы предприятия

Рентабельность производства

Рентабельность производства определяется через отношение валовой прибыли к себестоимости продукции. Данный коэффициент рентабельности показывает эффективность производства. Формула расчета представлена ниже.

Rпроизв = Валовая прибыль / Себестоимость продукции

Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: Жданов Василий, к.э.н.

finzz.ru

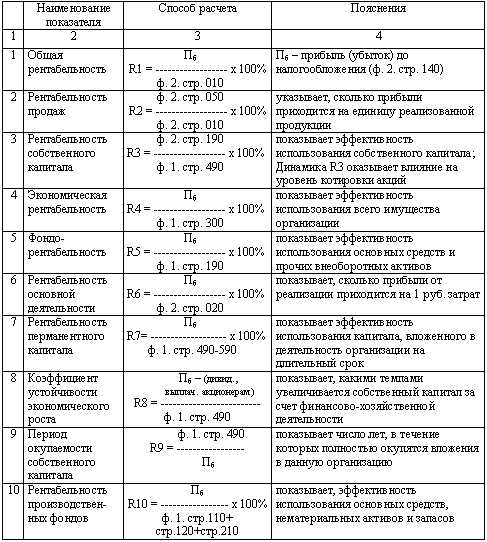

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ

Вступление 1. Общая рентабельность 2. Рентабельность оборотных активов 3. Рентабельность производственных фондов 4. Рентабельность активов предприятия 5. Рентабельность финансовых вложений 6. Рентабельность производства 7. Период окупаемости собственного капитала

Вступление

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово — хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

Показатели рентабельности формируются следующим образом :

, где

RСиИ — рентабельность тех или иных хозяйственных средств и их источников П — прибыль (чистая либо балансовая)

Далее представлены некоторые основные показатели рентабельности, применяемые при анализе бухгалтерской (финансовой) отчетности.

Общая рентабельность

Этот показатель является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

, где

Пдн — прибыль до налогообложения, Вреал — выручка от реализации

Рентабельность оборотных активов

Определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

, где

ЧП — чистая прибыль, ОА — среднегодовая стоимость оборотных активов

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно — материальных ценностях.

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)).

, где

П — прибыль до налогообложения, ПФ — среднегодовая стоимость производственных фондов

Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

, где

ЧП — чистая прибыль, ВБ — валюта баланса

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

, где

Пфв — прибыль предприятия от финансовых вложений за период, ФВ — величина финансовых вложений

Рентабельность производства

Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

, где

ВП — валовая прибыль, СС — себестоимость продукции

Период окупаемости собственного капитала

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по следующей формуле:

, где

СК — средняя стоимость собственного капитала, ЧП — чистая прибыль

3

studfiles.net

Общая рентабельность нормативное значение

Нормативное значение рентабельности продаж по отраслям

Расчет нормативного значения рентабельности продаж для промышленных предприятий и других организаций крайне важен в управлении компании. Зная эти показатели, можно провести качественный экономический анализ и улучшить эффективность работы предприятия. Если компания хочет сохранить свои позиции на рынке или даже улучшить их, то очень важно проводить такие подсчеты за короткие периоды. Это позволит не только более качественно управлять организацией, но и даст возможность своевременно реагировать на любые изменения на рынке.

Основные понятия

Прежде чем разбираться, каким является нормативное значение рентабельности продаж, нужно понять, что это такое. В бухгалтерском учете это понятие означает экономический показатель, определяя который можно выяснить уровень эффективности использования на предприятии тех или иных ресурсов. Причем учитываются не только материальные активы, но и природные, трудовые ресурсы, инвестиции, капитал, продажи и прочее. Если говорить более простыми словами, то под рентабельностью подразумевают уровень доходности бизнеса, его эффективность с экономической стороны и выгоду, которую он приносит.

Таким образом, получается, что если показатель рентабельности ниже нуля, то такой бизнес убыточен, и нужно срочно заняться повышением данного показателя, узнать, что повлияло на возникновение такой ситуации и устранить причины возникшей проблемы. Уровень рентабельности принято выражать в коэффициентах, а вот относительные показатели выражаются для рентабельности продаж в процентах. Нормативное значение также может указывать на эффективность эксплуатации ресурсов предприятия, при нормальных значениях организация будет не только перекрывать затраты, но и получать прибыль.

Показатели рентабельности

При расчете всех показателей очень важно обратить внимание на такое понятие, как порог рентабельности. Данный показатель или если сказать точнее, точка, фактически стоит на разделении убыточного и эффективного состояния компании. Она служит для сравнения с точкой безубыточности, отражая, в какой момент убыточный бизнес стал эффективным. Чтобы проанализировать эффективность работы компании, необходимо сравнить фактические показатели доходности с плановыми. Кроме этого, в сравнении применяют данные за прошлые периоды и показатели компаний конкурентов. А вот коэффициенты, или, как их еще называют, индексы продаж, определяют, вычисляя отношение общего дохода к основным активам и потокам.

Основные группы нормативов

Нормативное значение рентабельности продаж и доходность можно разделить на определенные группы, а именно:

- Рентабельность продаж (доходность предприятия).

- Рентабельность необоротных активов.

- Рентабельность оборотных активов.

- Доходность личного капитала.

- Доходность продукции.

- Доходность производственных фондов и рентабельность их использования.

Используя именно эти показатели с учетом сферы деятельности компании можно определить ее общую доходность. Для определения рентабельности активов необходимо определить эффективность эксплуатации собственного капитала фирмы либо же ее инвестиционных средств: все зависит от того, каким образом активы компании приносят ей прибыль, какое ее количество с учетом ресурсов, затраченных на производство. Для расчета доходности активов используется соотношение прибыли за конкретный промежуток времени к размеру активов предприятия за тот же период. Формула выглядит следующим образом:

- R активов = Р (прибыль)/ А (размер активов).

Эти же показатели используются в экономике для расчета рентабельности эксплуатации фондов производства, инвестиционных вложений и собственного капитала. Например, рассчитав рентабельность собственного капитала акционерного общества, можно узнать, насколько эффективны вложения акционеров в данную отрасль.

Расчет рентабельности

Рентабельность продаж (нормативное значение) является показателем доходности, которая выражается в коэффициентах и представляет собой отображение доли дохода на каждый потраченный денежный эквивалент. Для расчета доходности продаж компании вычисляется соотношение чистой прибыли к размеру вырученных средств. Расчеты проводятся по формуле:

- R прод.= Р (доход чистый)/ V (объем выручки).

На этот показатель непосредственно влияет ценовая политика организации, а также ее гибкость в том сегменте рынка, где задействована ее продукция. Многие фирмы для увеличения собственной прибыли используют различные внешние и внутренние стра

zna4enie.ru

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

[yads1]

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

[yads2]

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

[ads2]

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Смотрите видео: Как повысить рентабельность продаж?

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru

Добавить комментарий

Комментарий добавить легко