Содержание и виды прибыли предприятия

Прибыль является показателем, в котором отражаются эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

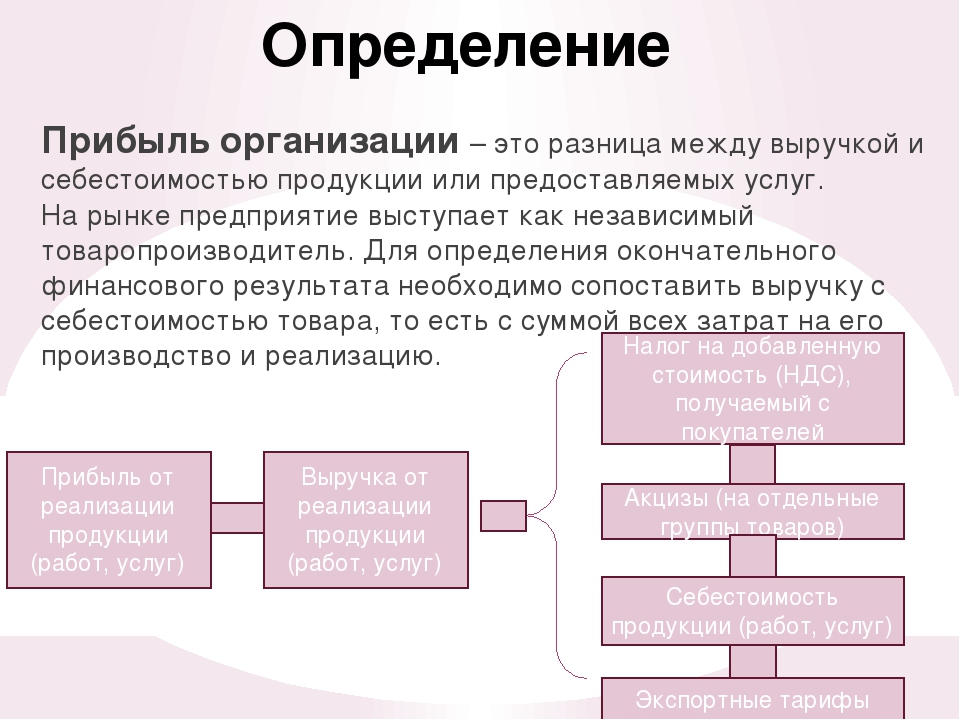

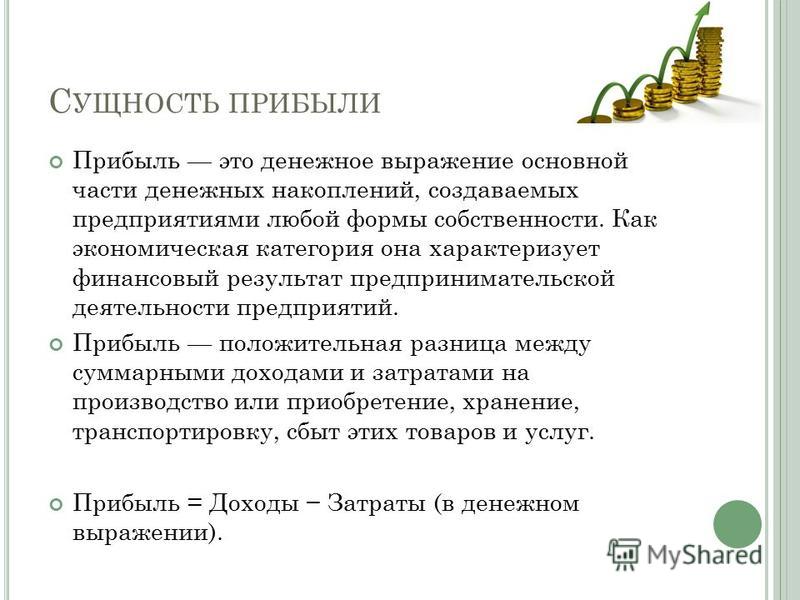

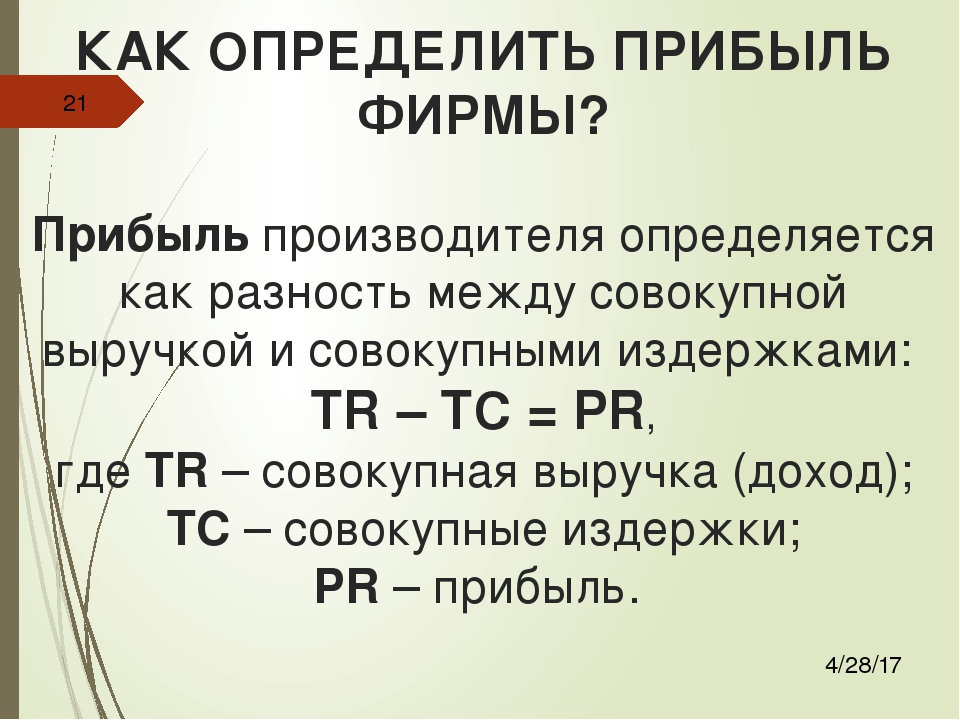

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

За счет средств из прибыли осуществляется финансирование

мероприятий по научно-техническому и социально-экономическому развитию

предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса

(акционерам). При этом в процессе осуществления хозяйственной

деятельности предприятие может лишиться не только ожидаемой прибыли, но

полностью или частично потерять свой капитал. Отсюда вытекает, что

прибыль является в определенной мере и платой за риск осуществления

предпринимательской деятельности.

Виды прибыли предприятия

Виды прибыли могут быть систематизированы по определенным признакам.

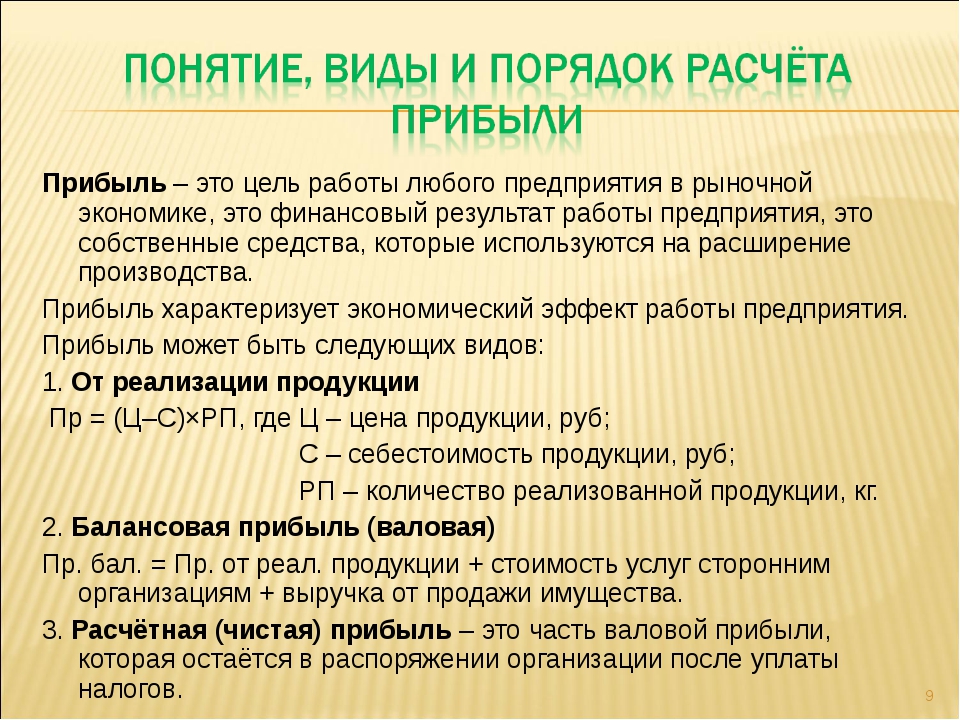

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль предприятия подразделяют на:

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации.

По видам деятельности прибыль подразделяют на:

- прибыль от производственной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Прибыль от производственной деятельности является результатом

производственно-сбытовой, т. е. какой-то основной для данной

организации операционной деятельности по ее уставу. Из зарубежной

экономической литературы в нашу терминологию анализа хозяйственной

деятельности предприятия вошло понятие «операционная

прибыль», под которой понимается, по существу, прибыль от

производственной деятельности. Это понятие надо отличать от сальдо

операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в прибыли от прочей деятельности в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично в операционной прибыли от реализации имущества по окончании использования инвестиционного проекта. Кроме этого, результаты инвестиций отражаются на производственной прибыли, когда инвестиции осуществляются в реальные активы по расширению, обновлению и модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации.

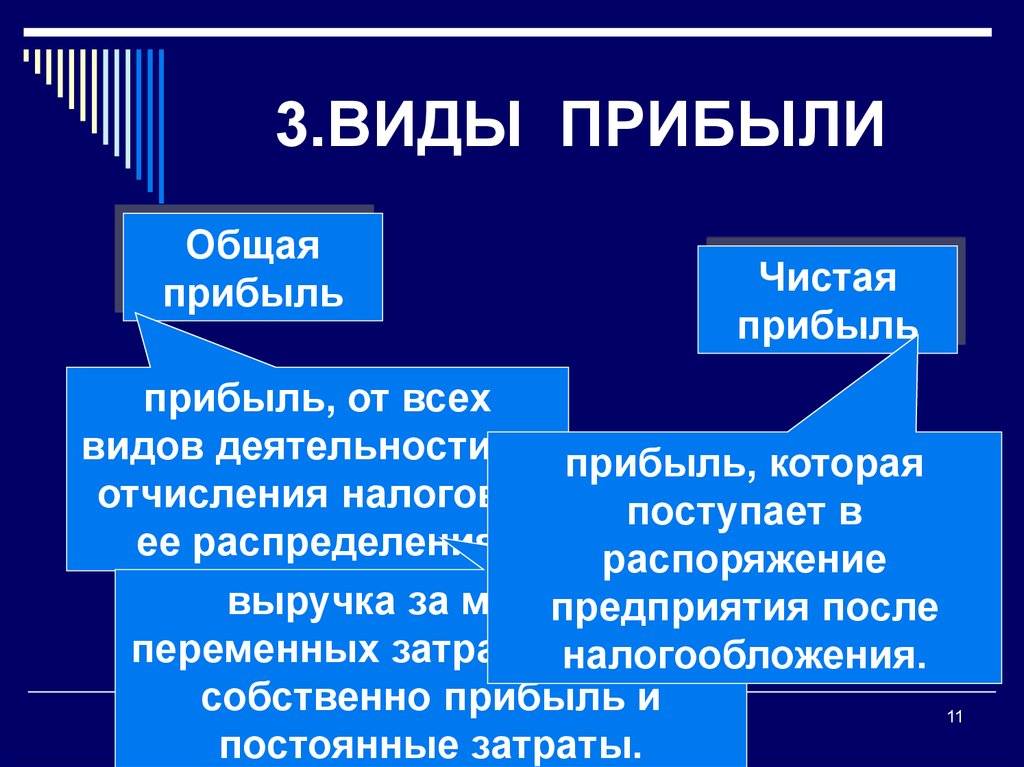

По составу элементов, формирующих

прибыль,

в экономическом анализе различают маржинальную (валовую), прибыль от

продаж, прибыль до налогообложения и чистую прибыль.

Маржинальная прибыль (валовая маржа) – это положительная разница между суммой выручки-нетто и переменными затратами. Понятию «маржинальная прибыль» соответствует понятие «валовая прибыль», применяемое в отчете о прибылях и убытках (стр. 029, ф. 2).

Прибыль от продаж представляет собой сумму дохода предприятия за вычетом всех операционных расходов как постоянных, так и переменных. (стр. 050, ф. 2).

Прибыль до налогообложения равняется сумме прибыли от продаж, прибыли от прочих операций.

Чистая прибыль – это совокупная (общая бухгалтерская прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и аналогичных платежей из нее.

По характеру налогообложения прибыли

выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое

деление прибыли играет важную роль в формировании налоговой политики

компании, так как позволяет оценивать альтернативные хозяйственные

операции с позиции их конечной результативности. Состав доходов, не

учитываемых при определении налогооблагаемой базы, регулируется

положениями ст.

По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль. Реальная прибыль характеризует размер номинально полученной суммы прибыли за анализируемый период, скорректированной на индекс инфляции в соответствующем порядке.

По рассматриваемому периоду формирования выделяют прибыль предшествующего периода, прибыль отчетного периода и планируемую прибыль.

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребляемую части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребляемая прибыль – ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы предприятия.

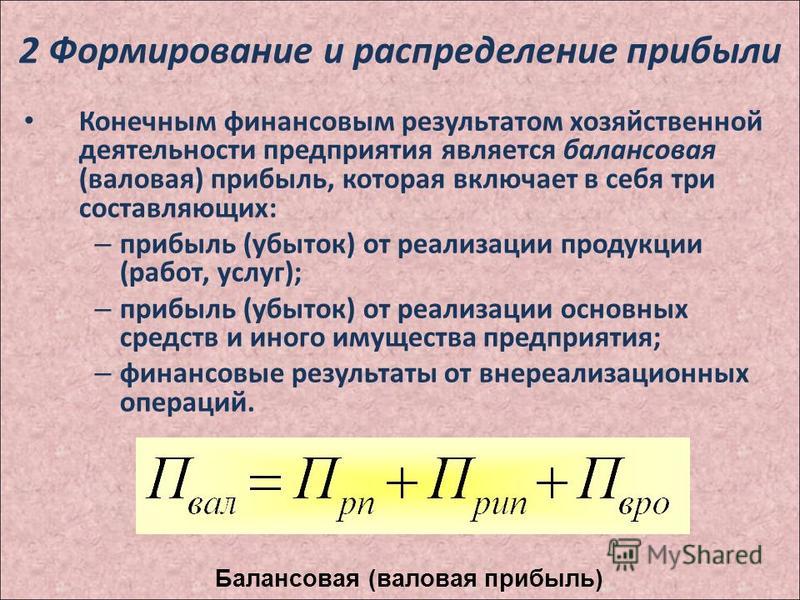

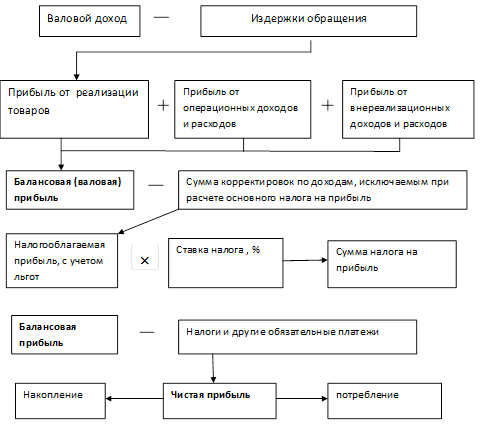

В отчете о финансововых результатах представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой прибыли:

- Валовая прибыль = стр.

010 — стр. 020 = стр.2110 — стр. 2120

010 — стр. 020 = стр.2110 — стр. 2120 - Прибыль от продаж (стр. 050; стр. 2200) = Валовая прибыль — стр. 030 — стр. 040 = стр. 2100 — стр. стр. 2210 — стр. 2220

- Прибыль до налогообложения (стр. 140; стр. 2300) = Прибыль от продаж + стр. 060 — стр. 070 + стр. 080 + стр. 090 — стр. 100 + стр. 120 — стр. 130 = стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350

- Чистая прибыль = Прибыль до налогообложения — налоги и другие обязательные платежи

010 — стр. 020 = стр.2110 — стр. 2120

010 — стр. 020 = стр.2110 — стр. 2120Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятий, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов.

Чистая прибыль предприятия

Чистая прибыль – это разница между доходами компании от реализации продукции и расходами на ее производство. Это важнейший показатель для любого бизнеса, поскольку он отражает его рентабельность.

Размер прибыли определяется рядом особенностей деятельности предприятия, в числе которых уровень продаж, себестоимость производства, величина налогов, сборов и других обязательных платежей.

Данный показатель учитывает результат всех операций организации:

- Реализацию продукцию;

- Продажу имущества;

- Финансовые сделки.

Противоположность ему – операционная прибыль, которая рассчитывается исходя из доходов и затрат на основную деятельность (связанную непосредственно с реализацией товаров).

Прибыль, отраженная в балансе компании, — это основа для многих управленческих решений:

- Осуществления инвестиций;

- Формирования резервных фондов;

- Пополнения оборотного капитала.

Из этих средств происходит уплата дивидендов владельцам ценных бумаг организации.

Сумма чистой прибыли отражает эффективность деятельности предприятия. Если она увеличивается, это означает, что фирма работает в определенном периоде хорошо. Напротив, снижение этого показателя или его отрицательное значение показывает, что у организации возникли проблемы, требующие скорейшего решения для предотвращения возможного банкротства. Аналогично, растущая маржинальная прибыль – это повод расширять производство, а падающая – знак того, что дальнейшее расширение приведет лишь к потерям.

Напротив, снижение этого показателя или его отрицательное значение показывает, что у организации возникли проблемы, требующие скорейшего решения для предотвращения возможного банкротства. Аналогично, растущая маржинальная прибыль – это повод расширять производство, а падающая – знак того, что дальнейшее расширение приведет лишь к потерям.

Какова формула расчета чистой прибыли?

Чтобы определить размер чистой прибыли, необходимо осуществить следующую последовательность действий:

- Рассчитать общую выручку от продаж и скорректировать ее на сумму возвратов от клиентов и предоставленных им скидок. Так получится чистый доход;

- Определить себестоимость продукции, которая складывается из всех затрат, понесенных на ее производство;

- Вычесть из чистого дохода себестоимость – получится валовая прибыль организации;

- Скорректировать валовую прибыль на операционные расходы и уплаченные в бюджет налоги и взносы. К операционным расходам относятся издержки на поиск контрагентов, на ведение переговоров и заключение сделок, на урегулирование форс-мажорных ситуаций.

Сумма, полученная по предложенной формуле, — это размер чистой прибыли предприятия. Рост этого показателя, особенно с учетом высокого уровня налогообложения, – положительная тенденция для любого бизнеса. Она означает, что предприятие эффективно использует имеющиеся в его распоряжении ресурсы.

Каков расчет валовой прибыли?

Валовая прибыль – это разница между доходами, полученными от реализации продукции, и расходами на ее производство, отраженными в балансе. Отличие механизма ее определения от расчета чистой прибыли состоит в том, что экономист не учитывает операционные затраты и средства, которые пошли на уплату налогов и сборов.

Валовая прибыль зависит от ряда факторов:

- Ассортимент и качество товаров;

- Себестоимость их создания;

- Объемы производства и продаж, степень загрузки мощностей предприятия;

- Эффективность реализации товаров, операционная прибыль;

- Особенности законодательства в регионе, где действует компания;

- Особенности налогообложения;

- Политическая обстановка и т. д.

д.

д.Ответ на вопрос о том, как рассчитать валовую прибыль, – несложная формула:

ВП = Чистый доход от продаж – себестоимость продукции.

Валовая прибыль может быть определена и другим способом – исходя из величины торговой наценки (если она одинакова для всех реализуемых товаров). Нужно умножить данный коэффициент на размер товарооборота.

Полученный показатель дает очень хорошее представление о деятельности коммерческой организации в целом. Он позволяет определить, какие операции являются выгодными, а какие – убыточными, а также наметить планы дальнейшего развития. Можно с уверенностью говорить о том, что формула расчета валовой прибыли – одна из базовых в экономическом анализе деятельности фирмы.

Что такое маржинальная прибыль предприятия?

Маржинальная прибыль – это дельта между доходами от продаж и переменными расходами на производство товаров. К числу последних относятся:

К числу последних относятся:

- Траты на электроэнергию;

- На сырье и материалы;

- Заработная плата производственного персонала и т.д.

Маржинальная прибыль покрывает основные расходы предприятия (издержки налогообложения, арендную плату, зарплату управленцев и т.д.). Чем она больше, тем выгоднее производить конкретную продукцию. Чтобы повысить этот показатель, необходимо либо увеличить объем продаж, либо повысить стоимость продукции.

Маржинальная прибыль увеличится также в том случае, если форма будет осваивать смежные сектора, совершенствовать рекламу, участвовать в тендерах или сможет отыскать более выгодные источники сырья. Однако самый простой путь – рост продаж.

Часто российские экономисты путают два понятия: маржинальная и валовая прибыль. Однако между ними существует существенное различие к учету затрат, отражаемых в балансе предприятия. Кроме того, только первый показатель из этих двух показывает, принесет ли какую-либо выгоду выпуск одной дополнительной единицы продукции.

Какова формула расчета балансовой прибыли?

Это бухгалтерский показатель, который характеризует совокупный финансовый результат, отраженный на балансе предприятия. Конкретная цифра складывается из доходов или убытков по трем направлениям деятельности:

- Основной;

- Инвестиционной;

- Финансовой.

Чтобы определить это значение, необходимо немного скорректировать формулу чистой прибыли: не стоит вычитать величину уплаченных налогов и сборов.

Балансовый показатель используется компаниями в целях аналитики, потому что позволяет сделать вывод об эффективности реализуемой в компании стратегии. Как правило, сопоставляются значения за несколько лет, что позволяет выявить недостатки в организации бизнес-процессов, понять причины невыполнения планов и определить перечень мер, которые могут изменить ситуацию к лучшему.

По какой формуле можно рассчитать прибыль от продаж?

С помощью расчета прибыли от продаж можно определить, в какой мере эффективная основная деятельность предприятия. Этот показатель представляет собой сумму валовой прибыли, скорректированную на значение управленческих и коммерческих издержек. Другой близкий по смыслу норматив – операционная прибыль.

Этот показатель представляет собой сумму валовой прибыли, скорректированную на значение управленческих и коммерческих издержек. Другой близкий по смыслу норматив – операционная прибыль.

Если полученное значение оказывается слишком низким, то компании необходимо предпринимать какие-то шаги. Чаще всего это увеличение объемов производства или снижение себестоимости продукции.

Каковы формулы расчета других видов прибыли?

В экономическом анализе используются и другие виды прибыли, каждый из которых имеет особую формулу расчета:

- Прибыль до налогообложения – это «грязный» стоимостной показатель, представляющий собой разницу между выручкой, полученной от хозяйственной деятельности, и расходами компании. Формула этого норматива не учитывает любые операции, не связанные с основной сферой деятельности организации (внереализационные и операционные).

- Операционная прибыль – это разница между валовым доходом компании от продаж и ее операционными расходами. Фактически, из всех полученных средств вычитаются текущие расходы (рента, стоимость топлива, амортизация и т.д.). Этот показатель не учитывает сумму уплаченных налогов и проценты, перечисленные по текущим кредитам и займам.

Фактически, из всех полученных средств вычитаются текущие расходы (рента, стоимость топлива, амортизация и т.д.). Этот показатель не учитывает сумму уплаченных налогов и проценты, перечисленные по текущим кредитам и займам.

Фактически, из всех полученных средств вычитаются текущие расходы (рента, стоимость топлива, амортизация и т.д.). Этот показатель не учитывает сумму уплаченных налогов и проценты, перечисленные по текущим кредитам и займам.Иногда операционная прибыль называется критической. Этот термин используется в том случае, если вся она идет на погашение процентов по взятым кредитам.

Очевидно, что понятие «прибыль» имеет целый ряд трактовок, каждый из которых служит для определенных целей. Так, иногда сделать правильные выводы о положении дел в компании позволяет прибыль до налогообложения, иногда – маржинальная, иногда – балансовая. Все зависит от того, какой разрез деятельности компании интересует аналитика и какие задачи он перед собой ставит.

Расчет прибыли

Прибыль – основополагающее понятие в мире бизнеса, цель, основная мера и, одновременно, источник развития бизнеса. Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли, которые мы и рассмотрим в статье.

Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли, которые мы и рассмотрим в статье.

Согласно Адаму Смиту, прибыль – это остаток от прибавочного продукта после вычета заработной платы работникам, ренты владельцам земли и процента владельцам финансового капитала. Этот остаток – то, ради чего предприниматель, владелец средств производства, берет на себя риски и вкладывает свои ресурсы. В результате прибыль – получаемое бизнесменом вознаграждение за его предпринимательские способности и усилия. С этой точки зрения прибыль – абсолютное добро: свою долю от прибавочного продукта получают все, кто принял участие в процессе производства – рабочие, владельцы ресурсов и предприниматель. Однако свою точку зрения на прибыль имеют и представители альтернативных экономических взглядов – так Карл Маркс понимал под прибылью неоплаченную, присвоенную владельцем капитала стоимость труда рабочих.

В современном подходе к бизнесу под прибылью понимают остаток после вычета из доходов всех расходов, в том числе зарплаты, затрат на приобретение деталей, сырья и материалов, оплаты коммунальных услуг и энергии и услуг сторонних организаций, других расходов предприятия. А кроме этого, из доходов при формировании прибыли вычитают налоги, штрафы и другие платежи в бюджет государства, оплату процентов за пользование капиталом финансовых организаций.

А кроме этого, из доходов при формировании прибыли вычитают налоги, штрафы и другие платежи в бюджет государства, оплату процентов за пользование капиталом финансовых организаций.

Виды прибыли

Бухгалтерская и экономическая прибыль

Понятие «прибыль» можно трактовать в узком понимании, так, как ее рассчитывает и принимает к учету бухгалтер, а именно как разницу между учтенными доходами и расходами. Это определение соответствует бухгалтерской прибыли.

Но «прибыль» можно понимать и шире – инвестор или владелец, вкладывая в дело, получает прибыль, но теряет доход от альтернативных вариантов использования активов. Например, производственная компания получает прибыль от основной деятельности – и это будет бухгалтерская прибыль, но, если бы она использовала площади более эффективно, оптимизировала внутрипроизводственную и складскую логистику – остались бы возможности для сдачи площадей в аренду и получения дополнительной прибыли. Кроме этого, владелец мог бы продать производственные площади и разместить средства в депозитах.

Экономическая прибыль – это разница между бухгалтерской и упущенной выгодой от сдачи в аренду или дохода на депозиты. Недополученные доходы и альтернативная выгода – это так называемые неявные издержки.

По сути явные издержки – расходы на приобретение ресурсов, которых нет в распоряжении бизнеса – сырье, энергия, труд, а неявные связаны с собственными ресурсами бизнеса, он мог их использовать иначе и получить другой доход от их использования.

Классификация видов прибыли по методу расчета

Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли. Эта классификация в какой-то степени отражает историческое развитие экономического инструментария анализа и ведения бизнеса.

Выручка (Revenue) – все деньги, полученные или ожидаемые к получению (возможны ведь отсрочки) за отгруженные покупателям товары. Это еще не прибыль, но многие до сих пор путаются в терминах. Как иллюстрация – крестьянин приехал на ярмарку в один из городов Ганзы и продал телегу товаров за N-ую сумму, что и есть выручка.

Валовая прибыль (Gross Profit) – самое прозрачное и легко объяснимое понятие – разница между выручкой и понесенными прямыми издержками на производство проданной продукции, себестоимостью проданных товаров (Cost Of Goods Sold – COGS). Именно так считали выгоду от заморских походов купцы, которые тогда еще не имели больших «офисов», не вкладывались в рекламу, не клали деньги на депозиты и не брали кредитов.

Прибыль до выплаты налогов и процентов (Earnings Before Interest and Taxes – EBIT) – рассчитывается, как разница между валовой прибылью и всеми расходами компании, в том числе учитываются не относящиеся к операционным или прочие доходы и расходы. С использованием этого показателя анализируют эффективность компаний, оставляя за скобками анализа схему финансирования. Прибыль до выплаты налогов и процентов также дает возможность сравнивать компании из одной отрасли, но с разной кредитной нагрузкой и из разных налоговых режимов. У современных «купцов» – предпринимателей – кроме производственных, появляются расходы на содержание непроизводственного персонала: бухгалтеров, юристов, маркетологов и др. , а также расходы на содержание офиса, организацию продаж, рекламу и т.п.

, а также расходы на содержание офиса, организацию продаж, рекламу и т.п.

Прибыль до уплаты налогов (Earnings Before Taxes – EBT) – разница между валовой прибылью и всеми расходами бизнеса. Как следует из названия, показатель не включает налог на прибыль, все остальные налоги учтены. Такое построение показателя дает возможность сравнить результаты бизнесов с разными налоговыми режимами, например ИП и ООО. «Купцы» уже ведут бизнес в большой степени не на свои, а на заемные средства, инвестируя прибыль в другие активы, что позволяет извлекать дополнительную прибыль за счет финансового рычага.

Чистая прибыль – то, что остается в распоряжении собственника после уплаты налогов, та сумма из которой он либо реинвестирует в текущий бизнес, инвестирует в другие проекты или бизнесы, либо выводит часть ее из оборота в виде дивидендов и расходует на личные цели.

Операционная прибыль – разница между операционной прибылью и операционными расходами, показатель прибыли от основного вида деятельности, куда не входят прочие доходы и расходы, и не вычтен налог на прибыль. Это очень важный показатель для анализа основной деятельности компании, анализируя его, мы увидим, насколько эффективно работает предприятие. Возвращаясь к исторической аналогии – капиталист может узнать какая из двух его мануфактур работает успешно, если посчитает по каждой из них операционную прибыль – разницу между доходом, полученным от продажи продукции каждой мануфактуры, и соответствующих издержек. Или другой пример, сравнивают две акционерные компании, экспортирующие пряности из Индии, чтобы купить акции, но у одной из компаний в последнем анализируемом году прибыль существенно выше, чем у другой. Сравнили по операционной прибыли, и картина кардинально изменилась, оказывается та, у которой была выше прибыль, продала часть своих кораблей и тем самым увеличила чистую прибыль, а на самом деле ее дела пошатнулись и доходы от основного бизнеса снизились.

Это очень важный показатель для анализа основной деятельности компании, анализируя его, мы увидим, насколько эффективно работает предприятие. Возвращаясь к исторической аналогии – капиталист может узнать какая из двух его мануфактур работает успешно, если посчитает по каждой из них операционную прибыль – разницу между доходом, полученным от продажи продукции каждой мануфактуры, и соответствующих издержек. Или другой пример, сравнивают две акционерные компании, экспортирующие пряности из Индии, чтобы купить акции, но у одной из компаний в последнем анализируемом году прибыль существенно выше, чем у другой. Сравнили по операционной прибыли, и картина кардинально изменилась, оказывается та, у которой была выше прибыль, продала часть своих кораблей и тем самым увеличила чистую прибыль, а на самом деле ее дела пошатнулись и доходы от основного бизнеса снизились.

Прибыль до выплаты процентов налогов и амортизации – (Earning Before Interests, Taxes, Depreciation and Amortization – EBITDA) оценивает прибыль до того, как из нее вычли проценты, налоги и амортизацию ОС и НМА. EBITDA – аналитический показатель, задача которого приблизить оценку прибыли к оценке операционного денежного потока, так как амортизация и списания – это не денежные операции. После возврата амортизации и списаний можно определить, сколько средств может направить бизнес на выплату процентов по кредитам, что важно для принятия решения о приобретении компании на заемные средства в сделках LBO (Leveraged Buy-Out – выкуп предприятия в кредит под залог приобретаемого бизнеса). Этому показателю исторических примеров в далеком будущем уже не найти, это инструментарий 20-ого века, когда банки активно начали финансировать сделки по приобретению активов, активно развивался рынок прямого инвестирования и производные финансовые инструменты.

EBITDA – аналитический показатель, задача которого приблизить оценку прибыли к оценке операционного денежного потока, так как амортизация и списания – это не денежные операции. После возврата амортизации и списаний можно определить, сколько средств может направить бизнес на выплату процентов по кредитам, что важно для принятия решения о приобретении компании на заемные средства в сделках LBO (Leveraged Buy-Out – выкуп предприятия в кредит под залог приобретаемого бизнеса). Этому показателю исторических примеров в далеком будущем уже не найти, это инструментарий 20-ого века, когда банки активно начали финансировать сделки по приобретению активов, активно развивался рынок прямого инвестирования и производные финансовые инструменты.

Операционная прибыль до выплаты налогов, процентов, амортизации и списаний (Operation Income Before Interests, Taxes, Depreciation and Amortization – OIBDA), показатель, которым аналитики стали заменять последние годы EBITDA, так как он лучше отражает рентабельность основного бизнеса, так как не включает неповторяющиеся и не профильные доходы и расходы. Рассчитать данный показатель можно, прибавив к операционной прибыли амортизацию и списания.

Рассчитать данный показатель можно, прибавив к операционной прибыли амортизацию и списания.

Взаимосвязь видов прибыли

Все показатели прибыли суть комбинация разных видов доходов и расходов, то есть один показатель можно получить из другого, и такое их многообразие порождено лишь задачами аналитиков и бухгалтеров.

Первичными являются выручка и расходы, через них можно построить все показатели прибыли, и с их помощью можно связать все показатели между собой. Ниже приведена таблица, показывающая все формулы для расчета показателей прибыли и их взаимосвязи.

|

Показатель |

Формула |

|

Валовая прибыль |

= Выручка — Себестоимость |

|

Чистая прибыль |

= Выручка — Все расходы = Валовая прибыль — Общехозяйственные расходы + Сальдо прочих доходов и расходов – Налог на прибыль |

|

Прибыль до выплаты налогов и процентов (EBIT) |

= Выручка – Все расходы + Налог на прибыль + Проценты = Чистая прибыль + Налог на прибыль + Проценты |

|

Прибыль до выплаты налогов (EBT) |

= Чистая прибыль + Налог на прибыль = EBIT — Проценты |

|

Прибыль до выплаты налогов, процентов, амортизации и списаний (EBITDA) |

= EBIT + Амортизация и списания = EBT + Проценты + Амортизация и списания = Чистая прибыль + Налог на прибыль + Проценты + Амортизация и списания |

|

Операционная прибыль |

= Валовая прибыль – Общехозяйственные расходы = Чистая прибыль + Сальдо прочих доходов и расходов + Налог на прибыль |

|

Операционная прибыль до амортизации и списаний (OIBDA) |

= Операционная прибыль + Амортизация и списания = EBITDA + Сальдо прочих доходов и расходов |

Надо обратить внимание, что сальдо прочих доходов и расходов содержит в себе проценты, но не исчерпывается только ими, там могут, например, оказаться доходы от продажи активов. Но надо также понимать, что приведенная схема несколько упрощена для понимания основных ординарных взаимосвязей. Могут быть отклонения, например, кто-то в операционных расходах может учитывать проценты по обслуживанию кредитной линии, которая используется для финансирования кассовых разрывов и оплаты закупок.

Но надо также понимать, что приведенная схема несколько упрощена для понимания основных ординарных взаимосвязей. Могут быть отклонения, например, кто-то в операционных расходах может учитывать проценты по обслуживанию кредитной линии, которая используется для финансирования кассовых разрывов и оплаты закупок.

Прибыль (чистая прибыль и ее производные) до недавнего времени повсеместно использовалась в качестве ключевого показателя эффективности, и это совпадало с целями, которые ставили перед собой руководители и собственники. Но новый век несет новые веяния, согласно которым прибыль уступает место показателям, характеризующим устойчивость бизнеса и его влияние на окружающую среду и общество. Бизнес озабочен будущим, как самого себя, так и мира в котором он работает.

Планирование прибыли на предприятии

Прибыль

представляет собой конечный финансовый результат деятельности предприятия и

является его основной целью. Вместе с тем прибыль представляет собой весьма

сложную экономическую категорию. Остановимся на двух основных подходах к

определению прибыли.

Вместе с тем прибыль представляет собой весьма

сложную экономическую категорию. Остановимся на двух основных подходах к

определению прибыли.

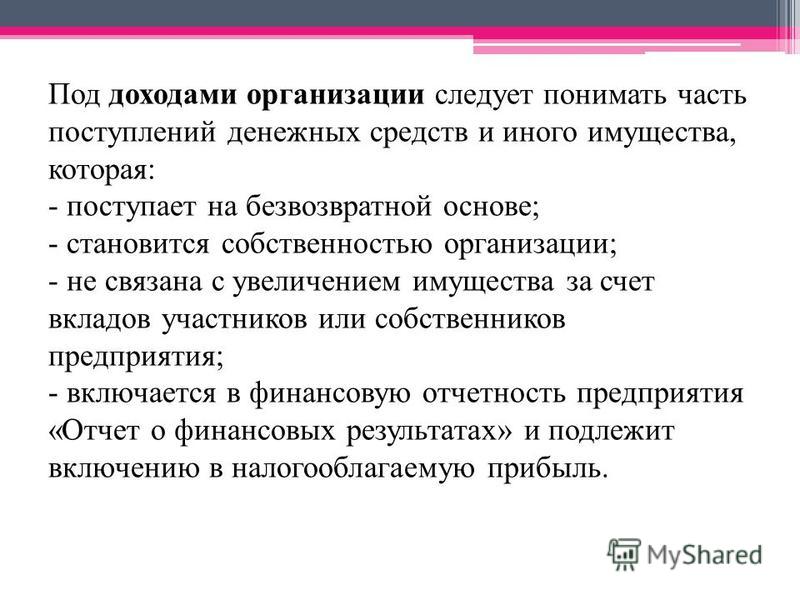

Бухгалтерская прибыль — это результат реализации товаров и услуг. Она определяется в соответствии с действующим законодательством по бухгалтерскому учету и указывается в отчете о прибылях и убытках как положительная разница между доходами, определяемыми как приращение совокупной стоимости активов организации, приводящее к увеличению собственного капитала, и расходами предприятия, определяемыми как снижение совокупной стоимости активов, приводящее к уменьшению собственного капитала, признаваемыми в отчетном периоде.

Обратите внимание!

Бухгалтерская

прибыль как конечный финансовый результат выявляется за отчетный период на

основании бухгалтерского учета всех хозяйственных операций и оценки статей

бухгалтерского баланса. Так как понятия доходов и расходов могут быть

определены как по существу, так и количественно, то на практике чаще всего

используется понятие бухгалтерской прибыли, позволяющее более обоснованно и

реалистично определить прибыль предприятия.

Так как понятия доходов и расходов могут быть

определены как по существу, так и количественно, то на практике чаще всего

используется понятие бухгалтерской прибыли, позволяющее более обоснованно и

реалистично определить прибыль предприятия.

Но, тем не менее, показатель бухгалтерской прибыли имеет ряд недостатков, основными из которых являются следующие:

- допущения различных подходов, используемые предприятиями при определении доходов и расходов, приводят к несопоставимости показателей прибыли;

- влияние инфляции не позволяет сравнивать показатели прибыли, определенные за разные отчетные периоды;

- бухгалтерская прибыль не отражает изменение капитала организации за отчетный период.

Стремление к оценке эффективности использования капитала компании привело к активному использованию, особенно в зарубежной практике, показателя экономической прибыли.

Экономическая прибыль — результат

«работы» капитала, она характеризует прирост экономической стоимости

предприятия. Она может быть определена как разность между рентабельностью

инвестированного капитала и произведением средневзвешенной стоимости капитала

на величину инвестированного капитала.

Она может быть определена как разность между рентабельностью

инвестированного капитала и произведением средневзвешенной стоимости капитала

на величину инвестированного капитала.

Обратите внимание!

Экономическая прибыль отличается от бухгалтерской прибыли тем, что при ее расчете учитывается стоимость не только уплаты процентов по заемным средствам, как при расчете бухгалтерской прибыли, но и использования всех долгосрочных и иных процентных обязательств. Таким образом, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат, или затрат отвергнутых возможностей.

Именно экономическая прибыль является критерием эффективности использования ресурсов, так как ее положительное значение характеризует превышение заработанных средств над стоимостью используемых ресурсов.

С другой

стороны, количественная оценка экономической прибыли весьма условна, так как

существует вероятность субъективного подхода к выбору исходной базы для

расчета. Кроме того, определение экономической прибыли весьма трудоемко. Это

объясняется тем, что ее расчет осуществляется в основном для компаний, чьи

акции торгуются на бирже, что позволяет получить данные об изменении капитала

собственников.

Кроме того, определение экономической прибыли весьма трудоемко. Это

объясняется тем, что ее расчет осуществляется в основном для компаний, чьи

акции торгуются на бирже, что позволяет получить данные об изменении капитала

собственников.

Но, несмотря на различия между бухгалтерской и экономической прибылью, их следует использовать как взаимодополняющие показатели. Экономическая прибыль полезна для понимания сущности прибыли, бухгалтерская — для понимания логики и порядка ее практического расчета.

Прибыль предприятия выполняет ряд важнейших функций:

- служит критерием и показателем эффективности деятельности организации;

- выполняет стимулирующую функцию;

- служит источником формирования бюджетов различных уровней;

- служит источником развития предприятия и прироста акционерного капитала;

- выполняет социальную функцию.

Прибыль

организации за финансовый год характеризует его финансовые результаты, которые

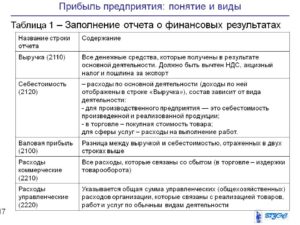

отражаются системой взаимосвязанных отчетных показателей. Основные показатели

финансовых результатов и механизм их формирования отражены в форме № 2 «Отчет о

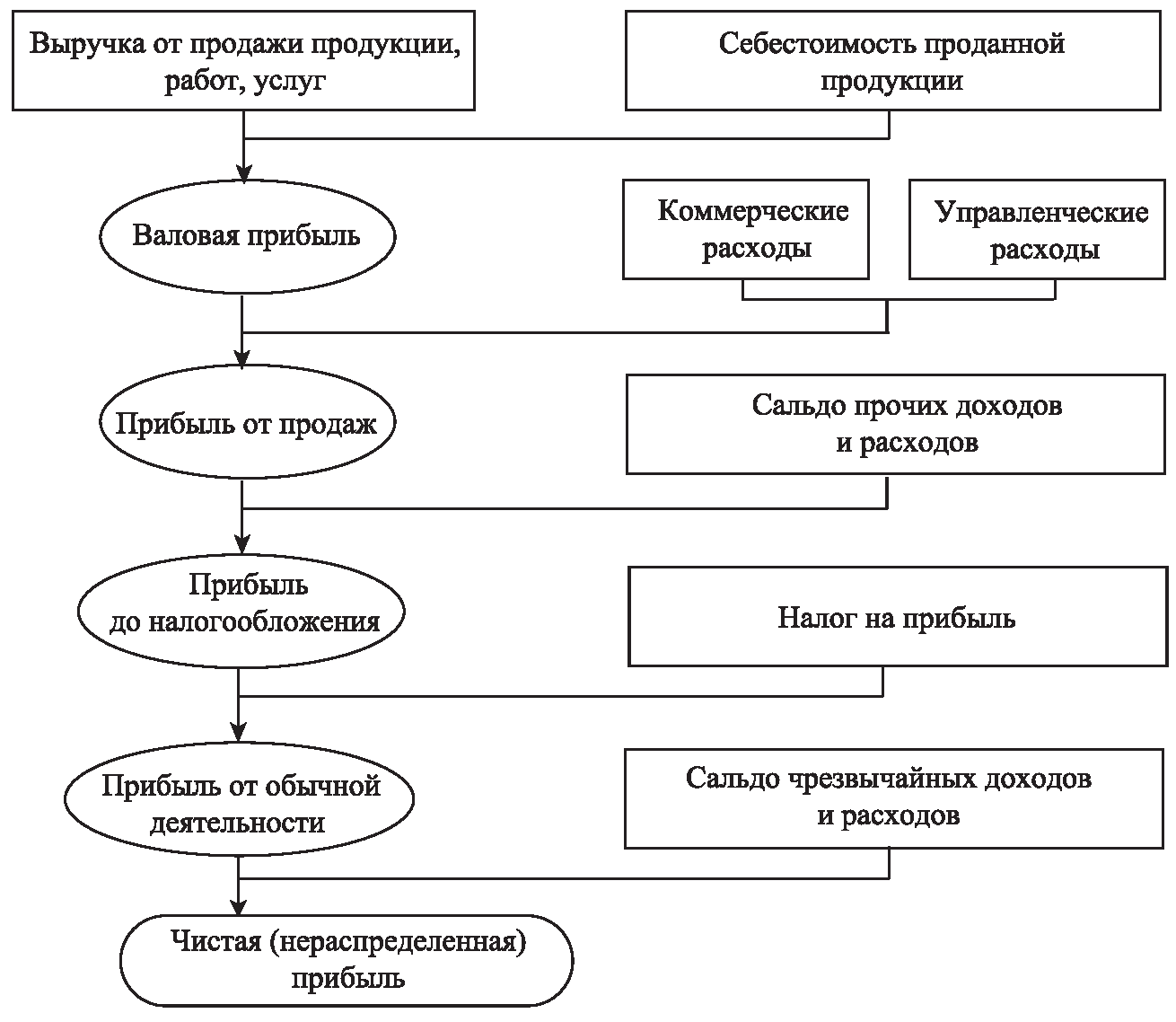

прибылях и убытках» бухгалтерской отчетности. На рис. 1 отражено формирование

финансового результата путем вычитания из доходов организации ее расходов, что

находит свое отражение в виде определенного показателя прибыли. Отправным

моментом при расчете прибыли является выручка от продажи. В настоящее время в «Отчете

о прибылях и убытках» выделяют следующие виды прибыли.

Основные показатели

финансовых результатов и механизм их формирования отражены в форме № 2 «Отчет о

прибылях и убытках» бухгалтерской отчетности. На рис. 1 отражено формирование

финансового результата путем вычитания из доходов организации ее расходов, что

находит свое отражение в виде определенного показателя прибыли. Отправным

моментом при расчете прибыли является выручка от продажи. В настоящее время в «Отчете

о прибылях и убытках» выделяют следующие виды прибыли.

Рис. 1. Механизм формирования финансовых результатов деятельности предприятия

Остановимся подробнее на показателях прибыли.

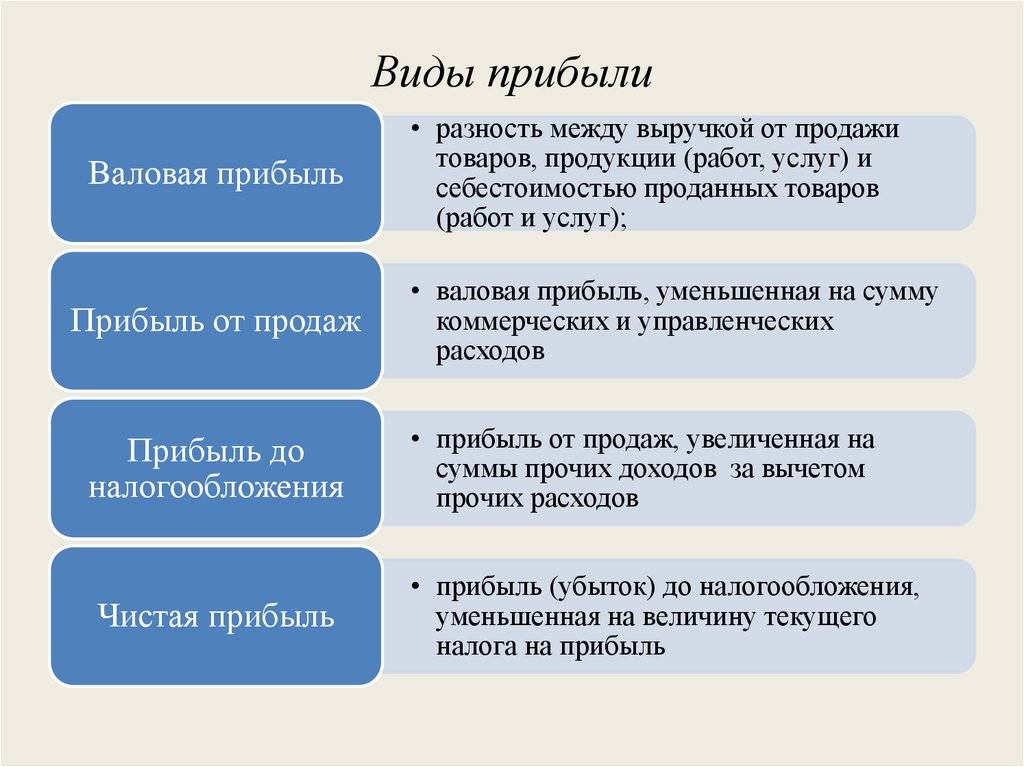

Валовая

прибыль определяется как разность между выручкой нетто от продажи товаров,

продукции, работ, услуг (без учета НДС, акцизов и аналогичных обязательных

платежей) и себестоимостью проданных товаров, продукции, работ, услуг. В

себестоимость продукции при определении валовой прибыли включаются прямые

затраты на сырье, материалы, оплату труда и начисления, а также косвенные

общепроизводственные расходы. Прибыль брутто характеризует эффективность

собственно производства (строительства, торговли).

Прибыль брутто характеризует эффективность

собственно производства (строительства, торговли).

Прибыль (убыток) от продаж является разностью между валовой прибылью и суммой коммерческих и управленческих расходов. Она характеризует эффективность основной деятельности предприятия, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) складывается из прибыли от продаж и суммы прочих доходов (процентов к получению, доходов от участия в других организациях, прочих операционных и внереализационных доходов) за вычетом соответствующих расходов (процентов к уплате, прочих операционных и внереализационных расходов). Она характеризует финансовый результат от обычных видов деятельности, а также прочих доходов и расходов.

Обратите внимание!

Прибыль (убыток)

до налогообложения является показателем эффективности всей хозяйственной

деятельности организации.

Чистая прибыль (убыток) отчетного периода определяется путем корректировки прибыли (убытка) до налогообложения на величину отложенных налоговых активов, отложенных налоговых обязательств и текущего налога на прибыль. Нераспределенная чистая прибыль является конечным финансовым результатом организации, определенным за отчетный период, уменьшенным на величину налогов и обязательств, уплачиваемых в соответствии с законодательством за счет прибыли. Показатель чистой прибыли, отражаемый в отчете о прибылях и убытках, соответствует показателю «нераспределенная прибыль», отражаемому в бухгалтерском балансе, но без учета всего времени работы предприятия.

Выделение тех или иных видов прибыли осуществляется, прежде всего, исходя из интересов лиц, имеющих отношение к предприятию. В деятельности предприятия заинтересованы различные группы лиц, которые можно сгруппировать следующим образом:

- собственники предприятия;

- работники предприятия, представленные управленческим персоналом;

- государство в лице налоговых органов;

- прочие лица (действующие и потенциальные

контрагенты, поставщики, покупатели, банки).

Так, для собственников основным показателем является чистая прибыль. Для физических и юридических лиц, ссужающих деньги предприятию на долгосрочной основе и получающих свою долю в виде процентов по ссудам и займам, наибольший интерес представляет прибыль до вычета процентов и налогов (операционная прибыль). С позиции интересов государства основной финансовый показатель — прибыль до вычета налогов и обязательных платежей (прибыль до налогообложения).

Получая чистую прибыль, организация решает задачи ее распределения и использования. Распределение прибыли, остающейся в распоряжении организации, регламентируется ее учредительными документами, решением распорядительного органа или учетной политикой.

Так, предприятия могут создавать фонды накопления, потребления, социальной сферы, резервный фонд.

Под

накоплением понимается направление прибыли на развитие предприятия, которое

выражается в расширении производства, финансировании новых направлений

деятельности. Прибыль, направляемая на накопление, увеличивает стоимость

имущества организации.

Прибыль, направляемая на накопление, увеличивает стоимость

имущества организации.

При потреблении использование прибыли не предусматривает в дальнейшем получения предприятием доходов от вложений финансовых ресурсов. Другими словами, увеличение стоимости имущества предприятия не происходит. К потреблению относятся выплата дивидендов, финансирование расходов на содержание непроизводственной сферы. Если прибыль не используется на потребление, то она остается на предприятии как нераспределенная прибыль прошлых лет и тем самым увеличивает размер собственного капитала организации. Наличие нераспределенной прибыли отчасти свидетельствует о финансовой устойчивости организации и наличии источников для ее последующего развития.

Обратите внимание!

Особую роль в

обеспечении финансовой безопасности акционерных обществ играет создание

резервного фонда. Он используется предприятиями для резервирования средств по

сомнительным долгам и под обесценение ценных бумаг, для выплаты дивидендов по

привилегированным акциям.

Наличие и прирост резервного капитала обеспечивает увеличение собственности акционеров, характеризует готовность предприятия к риску, без которого невозможна предпринимательская деятельность.

Если же на предприятии фонды не создаются, то распределение чистой прибыли осуществляется на основе составления смет расходов, включая расходы на развитие производства, социальные нужды, материальное поощрение работников, благотворительные цели.

К расходам,

связанным с развитием производства и финансируемым из прибыли, относятся

расходы на научно-исследовательские, проектные, опытно-конструкторские и

технологические работы; финансирование разработки и освоения новой продукции и

технологических процессов; затраты на совершенствование технологии и организации

производства, модернизации оборудования; затраты, связанные с техническим

перевооружением и реконструкцией действующего производства, расширением и новым

строительством; проведение природоохранных мероприятий. Сюда же относятся

расходы по погашению долгосрочных кредитов банков и процентов по ним. Кроме

этого накопленная прибыль может использоваться предприятием на приобретение

различных финансовых активов, в качестве вкладов в уставные капиталы других

организаций.

Сюда же относятся

расходы по погашению долгосрочных кредитов банков и процентов по ним. Кроме

этого накопленная прибыль может использоваться предприятием на приобретение

различных финансовых активов, в качестве вкладов в уставные капиталы других

организаций.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансированию строительства объектов непроизводственного назначения, проведению оздоровительных и культурно-массовых мероприятий и т. п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение производственных заданий, выплата премий, расходы на оказание материальной помощи работникам, единовременные пособия ветеранам, пенсионерам, надбавки к пенсиям, компенсации работникам стоимости питания и др.

Для анализа

использования чистой прибыли организации могут быть использованы следующие

показатели.

Коэффициент капитализации чистой прибыли Кк, который показывает долю чистой прибыли, используемую на резервирование и накопление в общей сумме чистой прибыли:

Кк = Сумма резервного фонда и фонда накопления / Сумма чистой прибыли.

Коэффициент потребления Кп, который показывает долю чистой прибыли, используемую на потребление в общей сумме чистой прибыли:

Кп = Сумма фонда потребления / Сумма чистой прибыли.

Темп роста собственного капитала Тск, который показывает долю чистой прибыли, используемую на резервирование и накопление в стоимости собственного капитала предприятия:

Тск = Сумма резервного фонда и фонда накопления / Стоимость собственного капитала.

Продолжение следует.

А. И. Кучеренко,

доц. РЭА им. Г. В. Плеханова, канд. экон. наук

Г. В. Плеханова, канд. экон. наук

1. Понятие прибыли, ее функции. Теория организации: конспект лекций

Читайте также

Вопрос 59 Понятие и функции канала распределения

Вопрос 59 Понятие и функции канала распределения Ответ Канал распределения (канал сбыта, канал товародвижения) – совокупность независимых организаций и лиц, участвующих в процессе движения товара (услуги) от производителя к потребителю.Каждый тип посредников,

Вопрос 63 понятие и функции маркетинговых коммуникаций (продвижения)

Вопрос 63 понятие и функции маркетинговых коммуникаций (продвижения)

Ответ Продвижение – совокупность различных видов деятельности, связанных с распространением сообщений, создающих и поддерживающих лояльность потребителей и общественности к фирме и ее продукции.

Вопрос 67 Реклама. Понятие, виды, функции

Вопрос 67 Реклама. Понятие, виды, функции Ответ Реклама – любая оплачиваемая форма неперсональной презентации и продвижения идей, товаров и услуг, осуществляемая конкретным заказчиком.В соответствии с Федеральным законом РФ «О рекламе» реклама – распространяемая в

2. Понятие фирмы: ее признаки и функции

2. Понятие фирмы: ее признаки и функции Фирма – это самостоятельный экономический субъект, занимающийся коммерческой и производственной деятельностью и обладающий обособленным имуществом. Фирма – понятие широкое, поскольку представляет собой организацию, владеющую

1. Понятие МТО: функции, формы

1. Понятие МТО: функции, формы

Материально-техническое обеспечение – система организации обращения и использования средств труда, основных и оборотных фондов предприятия (материалов, сырья, полуфабрикатов, машин и оборудования). МТО также отвечает и за их распределение

Понятие МТО: функции, формы

Материально-техническое обеспечение – система организации обращения и использования средств труда, основных и оборотных фондов предприятия (материалов, сырья, полуфабрикатов, машин и оборудования). МТО также отвечает и за их распределение

2. Виды прибыли

2. Виды прибыли Прибыль – это важная экономическая категория, определяющая качество функционирования организации и перспективы ее дальнейшего развития. Классификация прибыли подразумевает следующие ее виды.1. Прибыль, полученная в результате реализации готовой

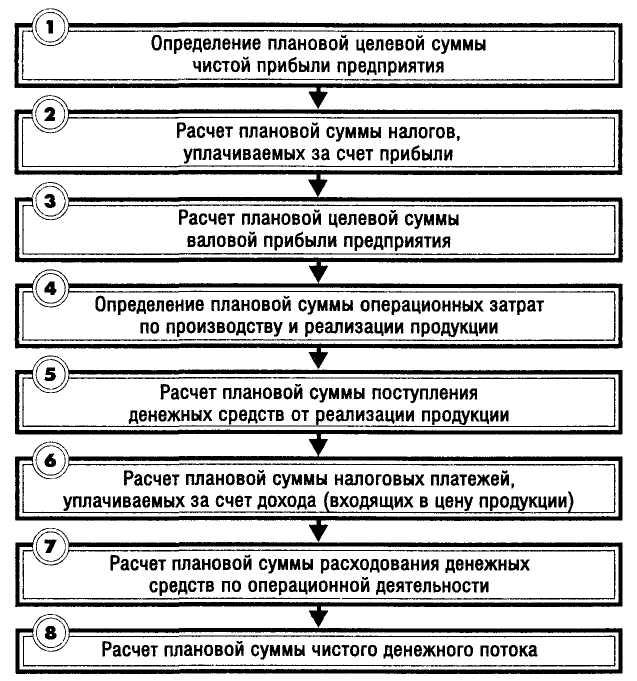

Планирование прибыли

Планирование прибыли

Планирование прибыли – очень странная вещь. Дело в том, что большинство людей, делая бизнес, не всегда «планируют деньги», что, конечно же, неправильно. Вся странность заключается в том, что когда вы планируете свои расходы и доходы, у вас очень редко

Вся странность заключается в том, что когда вы планируете свои расходы и доходы, у вас очень редко

44. Понятие рекламы, ее цели и функции

44. Понятие рекламы, ее цели и функции Современное развитие всех сфер жизни общества практически каждого государства отличается интенсивностью и динамикой, качественные изменения происходят повсеместно. Процессы обновления затрагивают и политику, и экономику, и

5. Понятие рекламы, ее цели и функции

5. Понятие рекламы, ее цели и функции Современное развитие всех сфер жизни общества практически каждого государства отличается интенсивностью и динамикой, качественные изменения происходят повсеместно. Процессы обновления затрагивают и политику, и экономику, и

22.

Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении

Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении

22. Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении Коммуникация может быть определена как процесс обмена и понимания информации между двумя и более людьми с целью мотивирования определенного поведения или влияния на

44 ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ

44 ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

45 ФУНКЦИИ И ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ

45 ФУНКЦИИ И ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ

Прибыль как важнейшая категория рыноч–ных отношений выполняет следующие функции:1) результативную функцию. Прибыль отра–жает конечный финансовый результат, т.е. характеризует экономический эффект, полу–ченный в результате

Прибыль отра–жает конечный финансовый результат, т.е. характеризует экономический эффект, полу–ченный в результате

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

Задача №268 (расчет прибыли предприятия)

Строительная фирма имеет намерение существенно повысить производительность труда персонала и снизить валовые текущие расходы на производство продукции с целью значительного улучшения своего финансового состояния и повышения эффективности своей производственно-хозяйственной деятельности. По предварительным расчетам численность персонала фирмы должна сократится с 72 до 60 человек, а годовой выпуск продукции на одного работника – вырасти с 6920 до 8000 ден. ед. Кроме того, текущие расходы на производство одной ден. ед. продукции должны быть сокращены с 84 до 78 коп. Рассчитать абсолютный и относительный прирост прибыли предприятия за счет повышения производительности труда и снижения валовых расходов на производство единицы продукции.

По предварительным расчетам численность персонала фирмы должна сократится с 72 до 60 человек, а годовой выпуск продукции на одного работника – вырасти с 6920 до 8000 ден. ед. Кроме того, текущие расходы на производство одной ден. ед. продукции должны быть сокращены с 84 до 78 коп. Рассчитать абсолютный и относительный прирост прибыли предприятия за счет повышения производительности труда и снижения валовых расходов на производство единицы продукции.

Рекомендуемые задачи по дисциплине

Решение:

Текущие расходы на производство одной ден. ед. продукции составляют соответственно 84 и 78 коп. Следовательно, прибыль на одну гривну продукции равна соответственно 16 и 22 коп.

Объем производства в предыдущем году рассчитывается как произведение численности работников и их производительности труда и составляет:

Опр=6920*72=498240 ден. ед.;

в плановом году:

Опл=8000*60=480000 ден. ед.

Исходя из этого прибыль предприятия равна:

в предыдущем году:

Ппр=498240*0,16=79718 ден. ед.;

ед.;

в плановом году:

Ппл=480000*0,22=105600 ден. ед.

Таким образом, прибыль увеличится на величину:

?П=Ппл-ППР=105600-79718=+25882 ден. ед.

Далее рассчитаем влияние отдельных факторов на такое изменение прибыли:

пП=пО-пС,

где пО — изменение объема производства, выражающееся в изменении выручки от реализации продукции;

пС — изменение текущих затрат на производство продукции.

пО=Опл-Опр=480000-498240=-18240 ден. ед.;

пС=Спл-Спр=480000*0,78-498240?0,48=-44122 ден. ед.

Действительно, объем прибыли увеличился на величину:

пП=-18240-(-44122)=+25882 ден. ед.

Далее рассчитываем, как отдельные факторы повлияли на объем производства и текущие расходы.

Прежде всего, используем такую зависимость:

О=Ч*Пр,

где Ч — численность работников,

Пр — производительность труда одного работника.

Изменение объема производства обусловлено:

а) изменением численности работников:

пО(пЧ)=(Чпл-Чпр)*Прпр=(60-72)*6920=-83040 ден. ед.;

ед.;

б) изменением производительности труда работников:

пО(пПр)=Чпл*(Прпл-Прпр)=60*(8000-6920)=+64800 ден. ед.

Суммарное влияние, как и было показано выше, составляет:

пО=пО(пЧ)+пО(пПр)=-83040+64800=-18240 ден. ед.

Текущие расходы определяются объемом производства (О) и ставкой расходов (Ст):

С=О*Ст.

Изменение текущих расходов обусловлено:

а) изменением объема производства:

пС(пО)=(Опл-Опр)*Стпр=(480000-498240)*0,84=-15322 ден. ед.;

б) изменением ставки расходов:

пС(пСт)=Опл*(Стпл-Стпр)=480000*(0,78-0,84)=-28800 ден. ед.

Суммарное влияние, как и было показано выше, составляет:

пС=пС(пО)+пС(пСт)=-15322-28800=-44122 ден. ед.

Таким образом, в результате описанных в условии изменений рост прибыли должен составить 25882 ден. ед. Такое изменение должно быть обусловлено изменением объема производства (на -18240 ден. ед.) и изменением текущих расходов (на 44122 ден. ед.). Изменение объема производства вызвано изменением численности работников (влияние фактора = -83040 ден. ед.) и производительности их труда (влияние фактора = 64800 ден. ед.). Изменение текущих расходов вызвано изменением объема производства (влияние фактора = 15322 ден. ед.) и ставки расходов на одну ден. ед. продукции (влияние фактора = -28800 ден. ед.).

ед.) и производительности их труда (влияние фактора = 64800 ден. ед.). Изменение текущих расходов вызвано изменением объема производства (влияние фактора = 15322 ден. ед.) и ставки расходов на одну ден. ед. продукции (влияние фактора = -28800 ден. ед.).

Прибыль предприятия: виды, анализ, расчет

Один из основных показателей экономико-хозяйственной деятельности — прибыль предприятия. Читайте, за счет чего происходит формирование и использование прибыли предприятия, какие виды имеет этот элемент, как его рассчитать и проанализировать.

Содержание статьи:

Виды прибыли предприятия

Различают следующие виды прибыли предприятия:

- Балансовая – итоговый результат экономико-хозяйственной деятельности, определяемый на основе данных бухгалтерского учета.

- Валовая – чистый доход фирмы, разница между нетто-выручкой и себестоимостью без учета управленческих и коммерческих расходов.

- Чистая – средства, остающиеся после вычета всех расходов из общего дохода.

- Маржинальная – превышение выручки над переменными расходами.

- Номинальная – прибыль, отражаемая в финансовой отчетности. Соответствует балансовой.

- Реальная – номинальная с учетом инфляции.

- Нераспределенная – итоговый финансовый результат деятельности за отчетный период с учетом вычета налогов и других обязательств.

По своей сути нераспределенная прибыль соответствует чистой прибыли. Каждый вид прибыли важен для оценки эффективности деятельности предприятия.

Формирование прибыли предприятия

Эффективное управление прибылью предприятия заключается в грамотном формировании и распределении ресурсов фирмы.

Прибыль компании образуется за счет получения общего дохода. Это совокупный объем всех денежных средств, которые получает фирма за ведение экономико-хозяйственной деятельности. Прибыль в большей степени зависит от объема реализованной продукции/работ/услуг, а также конкурентоспособности предприятия и его маркетинговой и инвестиционной политики.

Анализ прибыли и рентабельности предприятия

Экономический анализ прибыли предприятия необходим для определения причин, которые повлияли на изменение объема прибыли, и подготовку рациональных управленческих решений.

Для этого выполняются следующие виды работ:

- оценка эффективности существующего планирования с учетом динамики результатов;

- изучение структуры и формирования прибыли;

- изучение факторов, влияющих на формирование прибыли;

- качественная оценка прибыли;

- анализ существующего распределения прибыли;

- определение резервов для возможности роста объема прибыли;

- формирование рекомендаций для эффективного распределения прибыли.

В целом, прибыль и рентабельность предприятия зависят от грамотного анализа, планирования и распределения доходов.

Показатели прибыли предприятия

На практике используется целая система показателей прибыли предприятия. Они распределены по группам – расчетные, аналитические, для целей учета (бухгалтерского или налогового).

Показатели могут различаться по направлениям деятельности фирмы, разновидностям продукции, конкретным разработкам или проектам. Сравнение и анализ показателей позволяют корректировать управленческие решения и вырабатывать эффективную стратегию развития компании.

Расчет прибыли предприятия

Чтобы произвести расчет прибыли предприятия, необходимо вычесть из общего объема доходов компании совокупный объем затрат.

То есть формула выглядит так:

Прибыль = Доход – Затраты.

Доход – это сумма денежных поступлений от всех видов деятельности предприятия. Затраты включают в себя постоянные и переменные показатели.

Постоянные затраты не меняются, они представляют собой фиксированные суммы. Сюда входит, к примеру, плата за аренду помещений. Не имеет значения сколько вы продадите продукции, арендная плата останется на прежнем уровне. Постоянные затраты можно приблизительно посчитать в начале отчетного периода.

Переменные затраты, напротив, напрямую зависят от объема реализованной продукции, оказанных услуг или выполненных работ. Этот показатель находится «в связке» с уровнем производства.

Этот показатель находится «в связке» с уровнем производства.

К переменным затратам, например, относится приобретение сырья. Если при печати 10 газет нужно 3 кг типографской краски, то для напечатания 50 шт. потребуется в пять раз больше сырья. В связи с этим растут и переменные затраты типографии.

К этому виду затрат относятся такие статьи расходов как стоимость материалов, некоторые разновидности налогов, прямые затраты труда.

Использование прибыли на предприятии

Прибыль призвана выполнять стимулирующую функцию. Благодаря повышению ее объема становится возможным развитие производства, а также повышение конкурентоспособности и рентабельности предприятия.

Организации используют для развития своего бизнеса и других нужд чистую прибыль. Она перечисляется на два больших направления – накопление и потребление. Эффективное использование возможно только при условии согласованности действий по распределению прибыли.

Что определяет прибыльность компании? | Малый бизнес

Автор Fraser Sherman Обновлено 2 декабря 2020 г.

Прибыльность в бизнесе — это вопрос выживания: если ваш бизнес не остается прибыльным, вы не останетесь в бизнесе. Простое определение прибыльности состоит в том, что ваш доход превышает ваши расходы. Успешные предприниматели не только достигают этого, но и со временем делают свои компании более прибыльными.

Подсказка

Ваша прибыльность в бизнесе — это ваш доход от операционной деятельности за вычетом ваших расходов.Чем больше результат, тем выше ваша прибыль. Факторы, влияющие на прибыль, включают спрос на вашу продукцию, стоимость ее производства, экономику в целом и конкуренцию, с которой вы сталкиваетесь.

Прибыльность в бизнесе

Определение прибыльности в Университете штата Айова простое: доход, полученный от коммерческой деятельности, за вычетом ваших расходов. Если число положительное, вы в прибыли; если перед цифрой стоит знак минус, это не так. Основным фактором прибыльности бизнеса является выручка от продажи товаров или услуг. Заработок на инвестициях приносит доход, но не приносит прибыли.

Заработок на инвестициях приносит доход, но не приносит прибыли.

Рентабельность связана с вашим доходом, но не обязательно с вашими денежными потоками. Если ваш бизнес работает на кассовом учете, они взаимозаменяемы: вы регистрируете доход только тогда, когда вам кто-то платит. Если вы используете метод начисления, вы регистрируете доход всякий раз, когда его зарабатываете: работа $ 5,000 — это $ 5,000 дохода, даже если вы не получаете наличных в течение месяца. Можно стать прибыльным и не иметь достаточно денег для оплаты счетов, поэтому важно отслеживать и то, и другое.

Увеличение прибыльности бизнеса — это долгосрочная цель большинства предпринимателей и владельцев малого бизнеса. Более высокая доходность означает больше денег для вас и любых других инвесторов. Это также позволяет вам создать защиту против повышения цен поставщиками, снижения цен конкурентами или экономических спадов.

Разбивка прибыльности

Общая картина доходов за вычетом расходов разбивается на несколько факторов, влияющих на прибыльность бизнеса. В зависимости от источника, на который вы ссылаетесь, на прибыль может влиять пять, шесть или семь факторов, а может и больше.Некоторые из ключевых:

В зависимости от источника, на который вы ссылаетесь, на прибыль может влиять пять, шесть или семь факторов, а может и больше.Некоторые из ключевых:

- Конкурс. Как говорит Economics Help, чем больше вы сталкиваетесь с конкуренцией, тем труднее быть прибыльным. Монополия может повышать цены, не беспокоясь о том, что конкуренты продают аналогичные товары по более низкой цене. Однако, даже если ваш продукт или услуга уникальны, новые фирмы могут в будущем стать конкурентами.

- Спрос. Спрос на еду есть всегда, потому что люди не могут выжить без еды. Однако спрос на сладкие закуски, вероятно, выше, чем, скажем, на изысканные монгольские закуски на вынос.Это влияет на прибыльность в разных нишах.

- Размер. Университет Небраски утверждает, что если вы получаете прибыль с одной фабрики, добавление второй фабрики потенциально может удвоить вашу прибыльность, если ваш объем производства не превышает спроса.

- Производительность. Если вы можете увеличить объем производства или увеличить количество продаж без увеличения расходов, вы станете более прибыльным. Это может потребовать модернизации вашего оборудования для повышения эффективности, установления более высоких комиссионных с продаж или предложения бонусов.

- Прямые расходы. Это затраты, которые зависят от производительности: чем больше запасов будет на вашем заводе, тем больше сырья вам нужно будет купить, например, и тем большему количеству сотрудников вам придется заплатить.

- Накладные. Это расходы, которые остаются неизменными независимо от объема производства. Например, ваши административные расходы останутся прежними, если вы не наймете больше менеджеров.

- Состояние экономики. Если ударит депрессия или волна высокого уровня безработицы, предприятия почувствуют боль.Это особенно верно, если вы продаете то, без чего люди могут себе позволить жить.

- Реклама. Это увеличивает ваши расходы, но может создать дополнительный спрос, что повысит продажи.

Это может потребовать модернизации вашего оборудования для повышения эффективности, установления более высоких комиссионных с продаж или предложения бонусов.

Это может потребовать модернизации вашего оборудования для повышения эффективности, установления более высоких комиссионных с продаж или предложения бонусов.Прибыльна ли ваша компания? 5 простых шагов, чтобы проверить свои номера

7 мин. Читать

Читать

Владельцы малого бизнеса могут хорошо писать копии или проектировать интерьеры. Но они могут быть не очень довольны тем, как контролировать общее финансовое состояние своего бизнеса.Есть много отчетов, которые нужно запустить, и цифры, которые нужно проверить; бывает сложно понять, что отслеживать. Эта статья представляет собой краткое руководство о том, как оставаться в курсе общей картины и убедиться, что ваша компания прибыльна (и находится на пути к тому, чтобы оставаться на этом пути).

В этой статье мы рассмотрим:

1. Проверьте маржу чистой прибыли

Чистая прибыль — ключевой показатель для определения прибыльности вашей компании. Используйте эту простую формулу для расчета чистой прибыли:

Выручка — Расходы = Прибыль

Положительное число означает, что вы получаете прибыль.Если это отрицательное число, ваш бизнес теряет деньги. Ноль означает, что вы выходите на уровень безубыточности.

Например, предприятие с годовым доходом 75 000 долларов и расходами 15 000 долларов имеет чистую годовую прибыль 60 000 долларов.

В этой статье показано, как отслеживать свои доходы и расходы, чтобы легко находить чистую прибыль. Программное обеспечение для бухгалтерского учета делает этот процесс очень простым, поскольку оно автоматически формирует отчет о прибылях и убытках для вашего бизнеса. Прибыль — последняя строка в отчете, как вы можете видеть в примере ниже.

Источник: FreshBooks

Важно смотреть на прибыль не только за год, но и за каждый месяц. Проверяйте доходность предыдущего месяца первого числа следующего месяца. Какова динамика вашей прибыли? Каждый месяц примерно так же? Увеличивается или уменьшается (и насколько быстро)?

Теперь вы можете предсказать будущую прибыль и скорректировать курс, если ваша прибыль будет снижаться или резко снизиться.

2. Расчет маржи валовой прибыли

Валовая прибыль — важный показатель уровня прибыльности, если вы продаете физические товары. Это число показывает, насколько прибыльна ваша продукция. Вот формула для расчета валовой прибыли:

Это число показывает, насколько прибыльна ваша продукция. Вот формула для расчета валовой прибыли:

Выручка от продаж — Себестоимость проданных товаров = Валовая прибыль

Себестоимость проданных товаров может включать затраты на оплату труда, материалы и накладные расходы.

Маржа валовой прибыли показывает, какой процент прибыли вы сохраняете по сравнению со стоимостью вашего продукта. Формула:

Валовая прибыль / Выручка от продаж = Маржа валовой прибыли

Более высокий процент означает, что вы сохраняете большую прибыль по сравнению со стоимостью продукта.Значение меньше 50 процентов означает, что стоимость вашего продукта превышает половину вашего дохода от продаж.

Более низкий процент приемлем, если ваш объем продаж достаточно высок, чтобы покрыть ваши расходы. То, что маржа валовой прибыли не должна делать , уменьшается. Если это происходит, пора поднять цены или найти способы снизить затраты на продукцию.

У вас хорошая норма валовой прибыли, но чистая прибыль уменьшается? Лучшая идея — взглянуть на свои общие расходы, например на накладные расходы.Стоимость продукта — не ваша проблема.

3. Проанализируйте свои операционные расходы

Выручка растет, а прибыль уменьшается? Проверьте свои расходы: они, вероятно, растут быстрее, чем ваш доход. Когда бизнес растет, владельцы иногда инвестируют увеличившийся доход обратно в компанию, не проверяя, опережают ли их расходы доход.

Снова откройте отчет о прибылях и убытках и посмотрите на строку «общие расходы». Убедитесь, что вы просматриваете расходы по месяцам и сравниваете их с доходами по месяцам, чтобы найти тенденцию.Расходы постепенно переходят в доход? Они его уже превзошли? Если да, то пора откорректировать курс и сократить расходы.

Тем не менее, некоторые более высокие расходы неизбежны, например, когда вы покупаете новое оборудование или добавляете нового сотрудника в фонд заработной платы. Это зависит от вашей отрасли; некоторые требуют больше капитала, чем другие.

Это зависит от вашей отрасли; некоторые требуют больше капитала, чем другие.

4. Проверить прибыль на клиента

Некоторые клиенты более прибыльны, чем другие. Владелец бизнеса должен знать, какие клиенты приносят наибольшую прибыль.

Удивительно, но клиенты, которые кажутся самыми прибыльными, могут не быть теми, кто платит большие комиссии. Даже если вы взимаете с этих клиентов больше, вы также можете понести больше расходов. Иногда более мелкие клиенты могут быть более прибыльными, потому что соотношение доходов и расходов лучше.

К сожалению, вы не можете полагаться на свою бухгалтерскую программу для измерения прибыли на одного клиента. Итак, вам придется немного посчитать:

Общая стоимость проекта — расходы по проекту = Валовая прибыль по проекту

Валовая прибыль по проекту / Количество часов, затраченных на проект = почасовая оплата

Сравните почасовую заработную плату, которую вы получаете по каждому проекту, а затем сосредоточьтесь на привлечении большего числа проектов (и клиентов) с более высокой почасовой оплатой труда.

5. Перечислите ближайшие перспективы

Прибыль должна распределяться довольно равномерно в течение года, чтобы помочь с денежным потоком. Но так бывает не всегда. Весной владельца бизнеса может занять крупный проект, а летом — немного работы. Отчасти это связано с тем, что владелец настолько сосредоточен на проекте, что забывает выстраивать новые проекты.

Храните список потенциальных новых проектов где-нибудь, чтобы его можно было увидеть. Если список короткий, лучше всего заняться маркетингом для привлечения нового бизнеса.Прибыльный бизнес — это рост, а не застой.

Еще спрашивают:

Что такое определение рентабельности в бухгалтерском учете?

В бухгалтерском учете рентабельность определяется, когда общий доход компании превышает ее общие расходы.

Согласно данным Университета штата Айова, это число называется чистой прибылью, или доходом за вычетом расходов. Доход — это общий доход, который генерирует компания. Расходы — это затраты компании, такие как затраты на маркетинг или стоимость продукта.

Расходы — это затраты компании, такие как затраты на маркетинг или стоимость продукта.

Прибыльность помогает бизнесу понять, жизнеспособна ли его компания — растет ли она или терпит убытки.

Какова рентабельность активов?

Рентабельность активов (ROA) — это коэффициент, показывающий, какой процент прибыли получает компания по сравнению с ее активами, согласно Inc .. Активы — это такие ценности, как запасы, дебиторская задолженность (деньги, причитающиеся компании), оборудование (за вычетом амортизации) и имущество.

Компании с небольшим количеством активов легко получат высокий ROA.Например, компании-разработчики программного обеспечения имеют высокий средний показатель ROA. Компании с большим капиталом (например, производители автомобилей) имеют более низкую рентабельность инвестиций.

Какова формула рентабельности активов?

Формула рентабельности активов следующая:

Чистая прибыль / Общие активы = Рентабельность активов (%)

Чем выше процент, тем лучше бизнес использует свои существующие активы. Это компания, которой хорошо управляют.

Это компания, которой хорошо управляют.

Чтобы узнать общую сумму своих активов, откройте баланс в бухгалтерском программном обеспечении.Следует использовать средние активы за анализируемый период времени, поскольку активы могут приходить и уходить. Вот пример баланса:

Источник: FreshBooks

Чистую прибыль можно найти в вашем отчете о прибылях и убытках, который также называется отчетом о прибылях и убытках.

Как я могу найти калькулятор рентабельности активов?

Используйте калькулятор рентабельности активов (ROA), чтобы быстро найти коэффициент вашей компании. Этот бесплатный калькулятор рентабельности активов от BankRate.com требует вашей чистой прибыли и общих активов — см. Раздел выше о том, как найти эти числа.

Этот калькулятор ROA от CCD Consultants поможет вам рассчитать ваши средние активы, так как уровни активов могут колебаться. Он также измеряет ROA в процентах, а не в соотношении.

Как анализировать маржу корпоративной прибыли

Посмотрим правде в глаза, самая важная цель компании — зарабатывать деньги и удерживать их, что зависит от ликвидности и эффективности. Поскольку эти характеристики определяют способность компании выплачивать инвесторам дивиденды, прибыльность отражается в цене акций.

Поскольку эти характеристики определяют способность компании выплачивать инвесторам дивиденды, прибыльность отражается в цене акций.

Вот почему инвесторы должны знать, как анализировать различные аспекты прибыльности, включая то, насколько эффективно компания использует свои ресурсы и какой доход она получает от операций. Знание того, как рассчитывать и анализировать размер корпоративной прибыли, — отличный способ понять, насколько хорошо компания генерирует и удерживает деньги.

Ключевые выводы

- Инвесторы, которые знают, как рассчитать и проанализировать маржу корпоративной прибыли, получают представление о текущей эффективности компании в получении прибыли и ее потенциале для получения прибыли в будущем.

- Три ключевых отношения прибыли к прибыли, которые инвесторы должны проанализировать при оценке компании, — это маржа валовой прибыли, маржа операционной прибыли и маржа чистой прибыли.

- Компании с высокой рентабельностью часто имеют конкурентное преимущество перед другими компаниями в своей отрасли.

- Понимание коэффициентов маржи компании может стать отправной точкой для дальнейшего анализа, чтобы решить, будет ли компания хорошим вариантом для инвестиций.

Анализ рентабельности корпоративной прибыли с использованием соотношений прибыли к марже

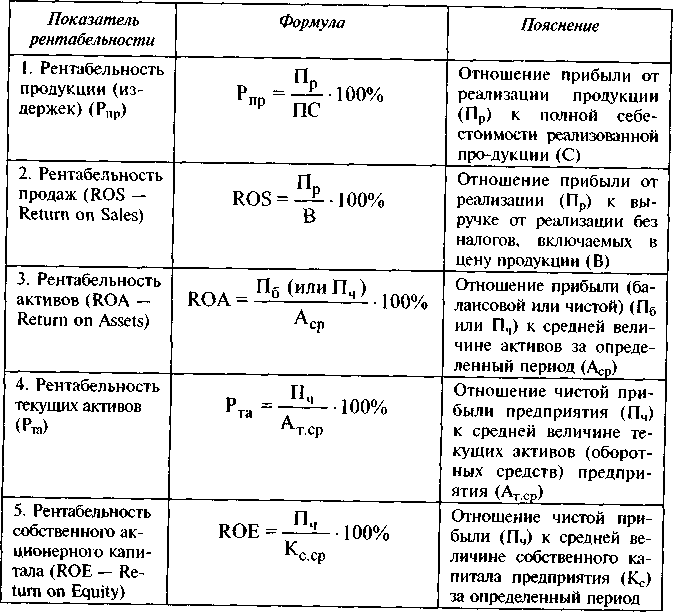

Заманчиво полагаться только на чистую прибыль для измерения прибыльности, но это не всегда дает четкое представление о компании.Использование его в качестве единственного средства измерения прибыльности может быть плохой идеей.

С другой стороны, соотношение прибыли и маржи может дать инвесторам более глубокое представление об эффективности управления. Но вместо того, чтобы измерять, сколько компания зарабатывает от активов, собственного капитала или инвестированного капитала, эти коэффициенты измеряют, сколько денег компания выжимает из общего дохода или общих продаж.

Маржа — это прибыль, выраженная в процентах от продаж. Процентное соотношение позволяет инвесторам сравнивать рентабельность различных компаний, а чистая прибыль, которая представлена в виде абсолютного числа, — нет.

Пример отношения прибыли к прибыли

Предположим, что компания А имела годовой чистый доход в размере 749 миллионов долларов при продажах около 11,5 миллиардов долларов в прошлом году. Его крупнейший конкурент, компания B, заработала около 990 миллионов долларов за год при объеме продаж около 19,9 миллиарда долларов. Сравнение чистой прибыли компании B в размере 990 миллионов долларов с прибылью компании A в размере 749 миллионов долларов показывает, что компания B заработала больше, чем компания A, но это мало что говорит вам о прибыльности.

Однако, если вы посмотрите на маржу чистой прибыли или прибыль, полученную с каждого доллара продаж, вы увидите, что компания A произвела 6.5 центов на каждый доллар продаж, в то время как компания B вернула менее 5 центов.

Существует три основных отношения прибыли к прибыли: маржа валовой прибыли, маржа операционной прибыли и маржа чистой прибыли.

Маржа валовой прибыли

Маржа валовой прибыли говорит нам, какую прибыль компания получает от себестоимости продаж или стоимости проданных товаров (COGS). Другими словами, это показывает, насколько эффективно руководство использует рабочую силу и материалы в производственном процессе. Это формула:

Другими словами, это показывает, насколько эффективно руководство использует рабочую силу и материалы в производственном процессе. Это формула:

Маржа валовой прибыли = (Продажи — Себестоимость проданных товаров) / Продажи

Предположим, что объем продаж компании составляет 1 миллион долларов, а стоимость ее рабочей силы и материалов составляет 600 000 долларов.Его валовая прибыль составит 40% ((1 миллион долларов — 600 000 долларов США) / 1 миллион долларов США).

У компаний с высокой валовой прибылью останутся деньги, которые можно потратить на другие бизнес-операции, такие как исследования и разработки или маркетинг. При анализе рентабельности компании обратите внимание на тенденции к снижению нормы валовой прибыли с течением времени. Это верный признак того, что в будущем у компании могут возникнуть проблемы с чистой прибылью.

Например, компании часто сталкиваются с быстро растущими затратами на рабочую силу и материалы. Если компания не сможет переложить эти затраты на клиентов в виде более высоких цен, эти затраты могут снизить валовую прибыль компании.

Если компания не сможет переложить эти затраты на клиентов в виде более высоких цен, эти затраты могут снизить валовую прибыль компании.

Важно помнить, что валовая прибыль может сильно различаться от бизнеса к бизнесу и от отрасли к отрасли. Например, у индустрии программного обеспечения валовая прибыль составляет около 90%, в то время как у авиационной индустрии только около 5%.

Маржа операционной прибыли

Сравнивая прибыль до уплаты процентов и налогов (EBIT) с продажами, маржа операционной прибыли показывает, насколько успешно руководство компании получало доход от деятельности предприятия.Это расчет:

Маржа операционной прибыли = EBIT / Продажи

Если бы EBIT составила 200 000 долларов, а объем продаж — 1 миллион долларов, маржа операционной прибыли составила бы 20%.

Этот коэффициент является приблизительной мерой операционного рычага, которого компания может достичь в операционной части своего бизнеса. Он показывает, сколько EBIT генерируется на доллар продаж. Высокая операционная прибыль может означать, что компания эффективно контролирует расходы или что продажи растут быстрее, чем операционные расходы.

Он показывает, сколько EBIT генерируется на доллар продаж. Высокая операционная прибыль может означать, что компания эффективно контролирует расходы или что продажи растут быстрее, чем операционные расходы.

Знание операционной прибыли также позволяет инвестору сравнивать прибыль и маржу между компаниями, которые не раскрывают данные о стоимости реализованных товаров отдельно.

Операционная прибыль показывает, сколько денег приносит бизнес, и некоторые считают ее более надежным показателем прибыльности, поскольку манипулировать бухгалтерскими уловками сложнее, чем чистую прибыль.

Естественно, поскольку маржа операционной прибыли учитывает административные и коммерческие расходы, а также затраты на материалы и рабочую силу, она должна быть намного меньше, чем валовая прибыль.

Маржа чистой прибыли

Маржа чистой прибыли — это прибыль, полученная на всех этапах бизнеса, включая налоги. Другими словами, это соотношение сравнивает чистую прибыль с продажами. Это как можно ближе к тому, чтобы суммировать одной цифрой, насколько эффективно менеджеры управляют бизнесом:

Это как можно ближе к тому, чтобы суммировать одной цифрой, насколько эффективно менеджеры управляют бизнесом:

Маржа чистой прибыли = чистая прибыль после уплаты налогов / продаж

Если компания получает прибыль после уплаты налогов в размере 100 000 долларов США на 1 миллион долларов США от продаж, то ее чистая маржа составляет 10%.

Для сопоставимости от компании к компании и из года в год чистая прибыль после налогообложения должна быть показана до вычета доли меньшинства и добавления дохода от капитала. Эти предметы есть не у всех компаний. Кроме того, инвестиционный доход, полностью зависящий от капризов руководства, может резко меняться из года в год.

Так же, как валовая и операционная прибыль, чистая прибыль варьируется в зависимости от отрасли. Сравнивая валовую и чистую прибыль компании, мы можем получить хорошее представление о ее непроизводственных и непрямых расходах, таких как административные, финансовые и маркетинговые расходы.

Примеры чистой прибыли

Валовая маржа международных авиаперевозчиков составляет всего 5%. Их чистая маржа немного ниже, около 4%. С другой стороны, у дисконтных авиакомпаний показатели валовой и чистой прибыли намного выше. Эти различия дают некоторое представление об их различных структурах затрат. По сравнению со своими более крупными собратьями отрасль дисконтных авиакомпаний тратит пропорционально больше на финансы, администрирование и маркетинг и пропорционально меньше на топливо и заработную плату летного экипажа.

В бизнесе программного обеспечения валовая прибыль очень высока, а чистая прибыль значительно ниже. Это показывает, что маркетинговые и административные расходы в этой отрасли очень высоки, в то время как затраты на продажи и операционные расходы относительно низкие.

Когда компания имеет высокую маржу прибыли, это обычно означает, что она также имеет одно или несколько преимуществ перед конкурентами. У компаний с высокой маржой чистой прибыли есть большая подушка для защиты в трудные времена. Компании с рентабельностью, отражающей конкурентное преимущество, могут увеличить свою долю на рынке в трудные времена, оставив им еще более выгодные позиции, когда ситуация улучшится.

Компании с рентабельностью, отражающей конкурентное преимущество, могут увеличить свою долю на рынке в трудные времена, оставив им еще более выгодные позиции, когда ситуация улучшится.

Итог

Анализ маржи — отличный инструмент для понимания прибыльности компаний. Это говорит нам о том, как эффективное руководство может извлекать прибыль из продаж и сколько у компании возможностей противостоять спаду, бороться с конкуренцией и делать ошибки. Но, как и все коэффициенты, коэффициенты маржи никогда не дают точной информации.Их качество зависит от своевременности и точности вводимых в них финансовых данных. Правильный анализ также зависит от рассмотрения отрасли компании и ее положения в бизнес-цикле.