Cведения об учредителях

При регистрации юридического лица обязательно нужно указывать учредителей. Они – главные лица организации. Основатели несут ответственность перед контрагентами и сотрудниками за хозяйственную деятельность фирмы. Поэтому не каждое физическое и юридическое лицо может выступать в качестве официального представителя фирмы перед законом. Необходимо знать, каким требованиям по закону Российской Федерации они должны соответствовать.

Учредителями юридического лица могут быть:

- физические лица, дееспособные и достигшие совершеннолетия

- юридические лица

При этом не имеет значения, в каком государстве зарегистрирована фирма или гражданином какой страны является физлицо. Право на регистрацию общества имеет как российские ООО и ФЛ, так и иностранные.

В то же время существуют ограничения, при которых налоговая инспекция не позволит физлицу или юрлицу выступать в качестве учредителя. Такими исключениями являются:

- Государственные органы

- Органы местного самоуправления

- Государственные, муниципальные служащие

- Военнообязанные

Есть еще один важный нюанс в отношении единоличных участников ООО. Они не могут быть единственными участниками общества с ограниченной ответственностью. Такое требование обусловлено стремлением государства снизить количество банкротств в случае крупных долгов дочерних компаний.

Они не могут быть единственными участниками общества с ограниченной ответственностью. Такое требование обусловлено стремлением государства снизить количество банкротств в случае крупных долгов дочерних компаний.

Налоговый кодекс позволяет создание организации гражданином иностранного государства. Он может выступать в качестве единственного учредителя. Лимиты отсутствуют в отношении доли участия иностранного физического лица или юридического лица в УК организации.

СОВЕТ! Если регистрируемая фирма планирует брать кредит, то размер доли учредителя- гражданина иностранного государства должен быть менее 20%. Такое ограничение установлено банками.

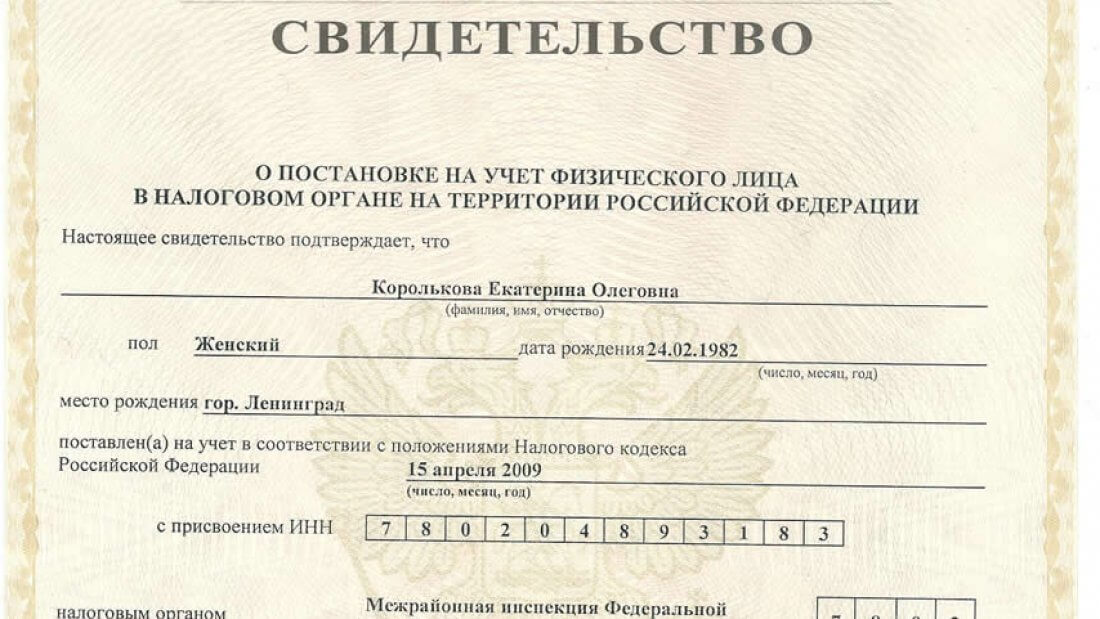

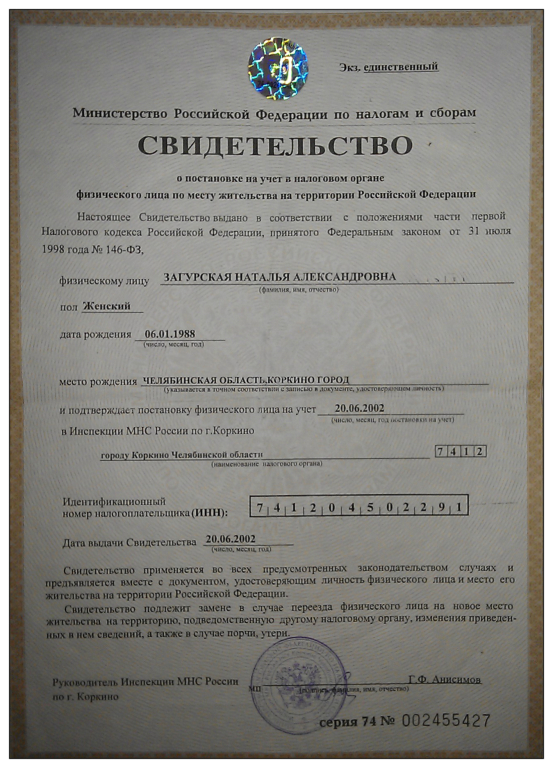

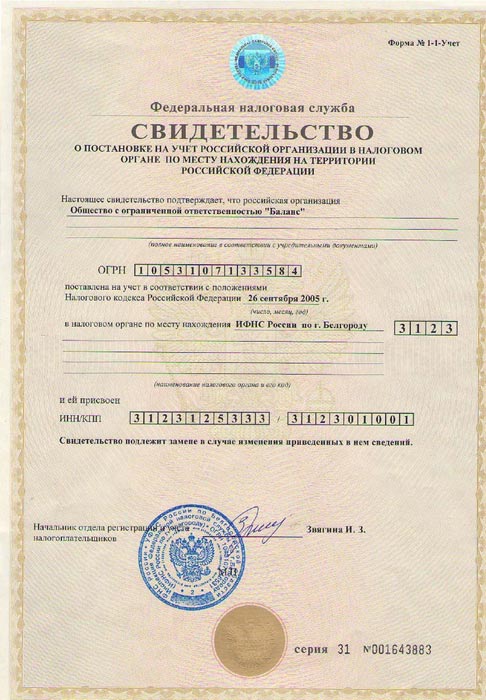

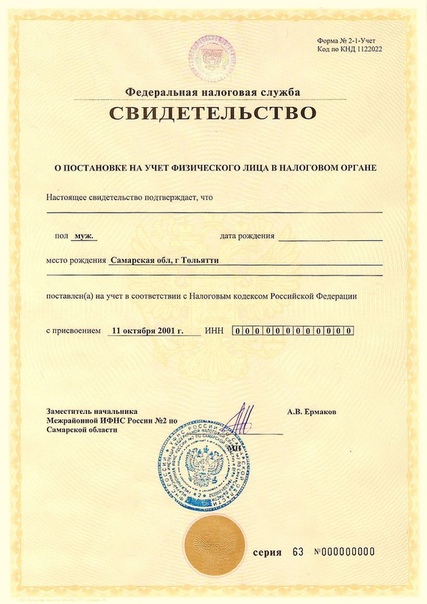

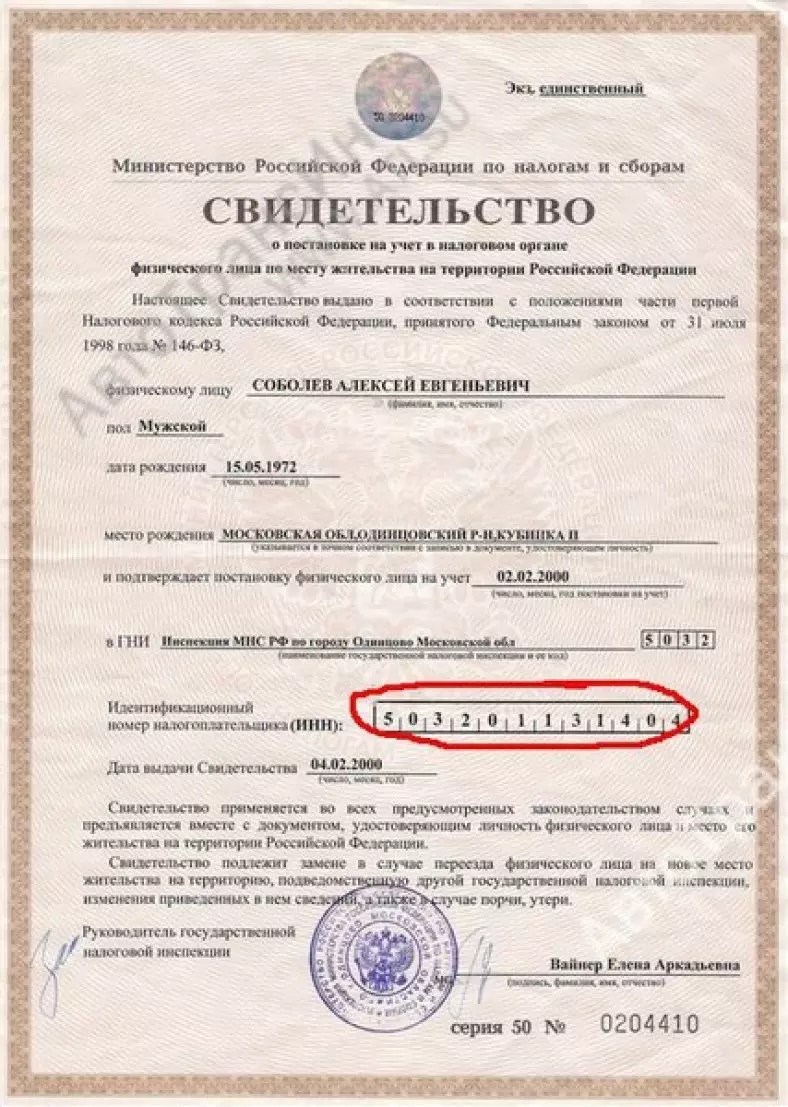

Одним из обязательных документов при регистрации ООО является заявление по форме Р11001. В нем необходимо указать достоверную информацию обо всех основателях. Бухгалтер или сам руководитель при заполнении должны следовать предлагаемым налоговой инструкциям. В них учтены все законные требования. Сведения об учредителях заполняются в листах А и Б заявления.

Сведения об учредителях заполняются в листах А и Б заявления.

Поля, обязательные к заполнению, изменяются в зависимости от статуса лица – физическое или юридическое. Сведения должны быть достоверными. Иначе при проверке по базам данных может быть обнаружена ошибка, из-за которой в регистрации откажут.

Лист А заявления Р11001 предназначен для юридических лиц. Если их несколько, в документ добавляются дополнительные листы на каждую организацию. Данные должны соответствовать выпискам из ЕГРЮЛ, а также учредительным документам компании.

Лист Б будут заполнять физические лица, решившие основать собственную фирму. Для них предусмотрены строки, в которых заполняются паспортные данные.

Подытожим данные, которые будущий учредитель обязан предъявить налоговой инспекции.

Учредитель-организация заполняет в заявлении следующие сведения:

- Полное название фирмы

- ИНН

- ФИО и должность руководителя

- Реквизиты (юридический адрес с указанием индекса, телефонный номер, ОГРН, банковские реквизиты)

- Размер участия в уставном капитале, который может выражаться, как в сумме, так и в проценте доли

Учредитель-физическое лицо заполняет в заявлении следующие сведения:

- ФИО

- Паспортные данные.

Важно удостовериться, что паспорт действителен.

Важно удостовериться, что паспорт действителен. - ИНН

- Реквизиты (адрес прописки с указанием индекса, телефон, банковские реквизиты)

- Размер участия в уставном капитале

Важно удостовериться, что паспорт действителен.

Важно удостовериться, что паспорт действителен.Каждый учредитель, независимо от доли участия, представляет информацию о своих данных на отдельном листе в заявлении. Инспектор проверяет представленную информацию. Если данные соответствуют требованиям, решение будет положительным. В случае нарушений, в регистрации общества будет отказано.

В каких случаях долг юридического лица могут взять с физического лица имеющего отношение к компании-должнику?

Согласно ст.56 Гражданского кодекса РФ, учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных Гражданским кодексом РФ либо учредительными документами юридического лица.

Изложенная позиция нашла свое подтверждение и в практике Верховного Суда РФ. Согласно п.22 Постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 1 июля 1996 года N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», при разрешении споров, связанных с ответственностью учредителей (участников) юридического лица, признанного несостоятельным (банкротом), собственника его имущества или других лиц, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия (часть вторая пункта 3 статьи 56), суд должен учитывать, что указанные лица могут быть привлечены к субсидиарной ответственности лишь в тех случаях, когда несостоятельность (банкротство) юридического лица вызвана их указаниями или иными действиями.

Таким образом, директор-учредитель (участник) ООО отвечает по обязательствам последнего в случае, если банкротство ООО вызвано действиями учредителя (участника) организации.

Отдельно стоит сказать об ответственности поручителя должника. В соответствии со статьёй 363 Гражданского кодекса России при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

ОТПРАВЬТЕ ТТН и ДОГОВОР (ДОГОВОР-ЗАЯВКУ) ДЛЯ ПОЛУЧЕНИЯ ИНФОРМАЦИИ

О ПЕРСПЕКТИВЕ ВЗЫСКАНИЯ ДОЛГА С КОНТРАГЕНТА

Смена юридического лица на физическое или новое юридическое лицо.

Как сменить юр. лицо на аккаунте или переоформить аккаунт на физическое лицо?

Сменить юридическое лицо на другое юр. или физ. лицо в рамках одного аккаунта невозможно, т.к. аккаунт = клиент как в организационном, финансовом, так и в юридическом смысле.

Как тогда передать услуги другому владельцу?

Если Вы желаете оплачивать услуги от другого юр. или физ. лица, Вам понадобится зарегистрировать новый аккаунт на новое физ./юр. лицо и запросить в тикете перенос услуг на него.

Для переноса услуги с аккаунта оформленного на юр. лицо на аккаунт, оформленный на другое юр. лицо, либо физ. лицо, нужно сделать следующее:

- Зарегистрировать новый аккаунт на юр. или физ. лицо (на альтернативный е-мейл).

- Оплатить по возможности все текущие счета за услугу со старого аккаунта; если Вы планируете оплатить счет уже на новом аккаунте, сообщите нам об этом, мы сделаем аналогичный счет на новом аккаунте;

- Пройти верификацию по кодовому слову, которое Вы указывали при регистрации, либо по SMS-коду, который Вам отправят наши сотрудники, либо по номерам платёжных поручений по двум последним платежам.

Прислать скан-копию письма в свободной форме на фирменном бланке об отказе от услуги аренды сервера по тарифу «хххх» с ххх (дата). Дата отказа от сервера должна совпадать с датой последнего оплаченного дня аренды. Письмо должно быть подписано руководителем организации и должна стоять печать.

- Сообщить нам в тикете e-mail нового аккаунта, на который требуется перенести услуги и сообщить так же номера самих услуг или их IP адреса.

После этого мы перенесем Ваши услуги на новый аккаунт.

Что произойдет с услугами во время переноса?

Для данного переноса отключения сервера не потребуется, никакие данные на сервере также изменены не будут. Просто произойдет закрепление услуги в нашей биллинг-системе за новым владельцем.

Просто произойдет закрепление услуги в нашей биллинг-системе за новым владельцем.

Можно ли при регистрации нового аккаунта оставить тот же e-mail?

В таком случае Вам сперва всё равно нужно будет зарегистрировать новый аккаунт на альтернативный е-мейл.

Уже после переноса услуг на новый аккаунт напишите нам, пожалуйста, из-под старого аккаунта запрос на его закрытие и на перенос е-мейла на новый аккаунт.

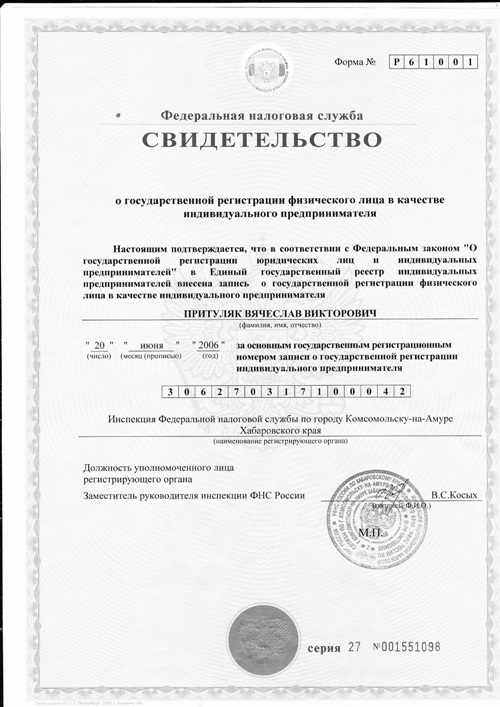

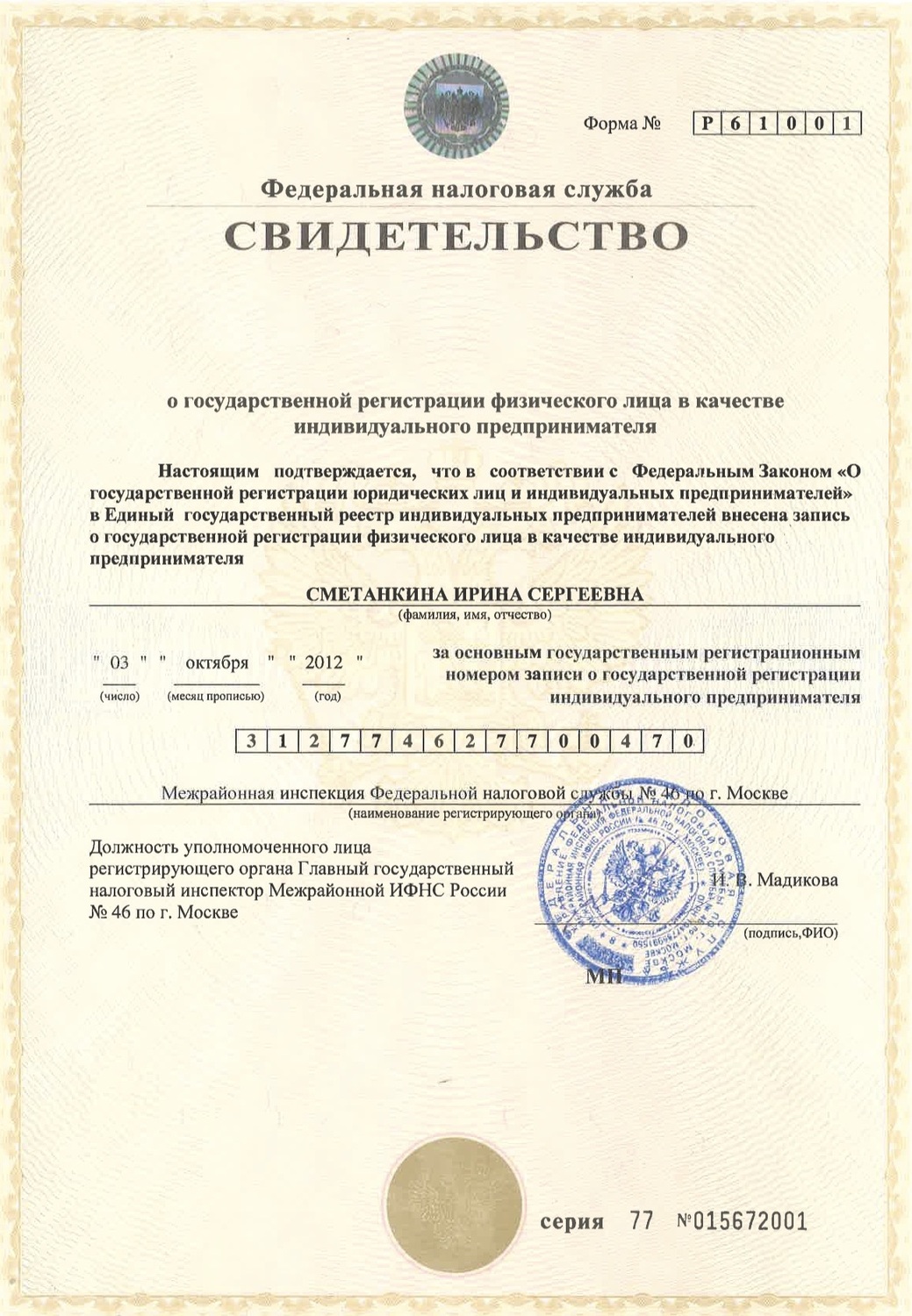

Можно ли открыть ИП и ООО одновременно

ИП – отличное решение на старте карьеры для многих предпринимателей, его открытие не требует оформления физического лица в качестве юридического, помогает избежать ряда проверок и налогов, в отличие от ООО. Но порой индивидуальное предпринимательство становится якорем для бизнесмена и не дает возможности развивать свое детище дальше. Тогда возникает вопрос: может ли ИП открыть ООО? Ответ на него вы узнаете в нашей статье.

Общие сведения

ИП является физическим лицом, которое может вести коммерческую деятельность на территории России. Поскольку в ГК РФ указано, что ООО может основываться одним или несколькими физическими лицами, можно сделать вывод о том, что ИП может являться учредителем общества с ограниченной ответственностью. Аналогично участник ООО, решивший открыть собственное дело, может зарегистрировать ИП, при этом не теряя должность учредителя ООО.

Поскольку в ГК РФ указано, что ООО может основываться одним или несколькими физическими лицами, можно сделать вывод о том, что ИП может являться учредителем общества с ограниченной ответственностью. Аналогично участник ООО, решивший открыть собственное дело, может зарегистрировать ИП, при этом не теряя должность учредителя ООО.

Руководитель индивидуального предпринимательства одновременно может быть и директором ООО, поскольку в основных положениях закона не указаны ограничения на этот счет (ст. 2 ФЗ № 14).

Миф или реальность?

Стоит учесть, что законодательством предусмотрены определенные ограничения для учредителей ООО, являющихся физическими лицами. Становясь руководителем организации, учредитель теряет некоторые свои права и возможности. Так как вести двойной бизнес в России запрещено, доходы ИП и ООО не должны пересекаться. Каждое предприятие облагается разными налогами согласно законам государства.

Доходы ИП и ООО не должны пересекаться.

На оплату налогов и других платежей в ООО статус индивидуального предпринимателя никак влиять не может. Как ИП руководитель оплачивает налоги согласно выбранной им системе налогового обложения, а как учредитель общества – установленную часть прибыли. Доходы обоих предприятий не суммируются.

Как ИП руководитель оплачивает налоги согласно выбранной им системе налогового обложения, а как учредитель общества – установленную часть прибыли. Доходы обоих предприятий не суммируются.

При регистрации предпринимателя в качестве учредителя организации, он все равно остается физическим лицом. Изменения статуса на юридическое лицо в этом случае не происходит. Являясь предпринимателем, физлицо несет полную ответственность за свое детище. Но как участник ООО он выполняет должностные обязанности согласно своим паевым долям.

Какие выгоды

Не всегда ИП рентабельно становиться учредителем ООО в связи с дополнительным налогообложением, обязательными платежами и другими финансовыми вопросами. Однако бывают ситуации, когда участие в обществе с ограниченной ответственностью может привести к положительным результатам. Это возможно в нескольких случаях:

Расширение деятельности ИП

При выборе организационно-правовой формы предприниматель обычно руководствуется своими финансовыми возможностями. Как известно, содержание ООО в разы затратнее ИП. Поэтому на старте карьеры большинство выбирает индивидуальное предпринимательство. Но по истечении времени, когда бизнес оправдывает ожидания, его дальнейшее развитие невозможно в связи с ограничениями закона о ведении деятельности ИП. Тогда учредительство ООО становится отличной возможностью расширить собственное дело и получать за него большую прибыль.

Как известно, содержание ООО в разы затратнее ИП. Поэтому на старте карьеры большинство выбирает индивидуальное предпринимательство. Но по истечении времени, когда бизнес оправдывает ожидания, его дальнейшее развитие невозможно в связи с ограничениями закона о ведении деятельности ИП. Тогда учредительство ООО становится отличной возможностью расширить собственное дело и получать за него большую прибыль.

Право осуществления сделок между предприятиями

Иногда учредительство общества – это отличный выход перераспределить средства между двумя предприятиями. Такая возможность позволяет сэкономить финансовые средства на налогообложении. Есть множество вполне законных схем сотрудничества между двумя предприятиями одного руководителя, которые предприниматель свободно может использовать в своей деятельности.

ООО дает возможность ИП сэкономить финансовые средства на налогообложении.

Однако учтите, что такие взаимоотношения вызывают более пристальное внимание налоговиков. Схема может быть квалифицирована как уклонение от налогов, результатом чего могут быть наказания – от штрафов до лишения свободы.

Схема может быть квалифицирована как уклонение от налогов, результатом чего могут быть наказания – от штрафов до лишения свободы.

Одновременное открытие ИП и ООО вполне законно и расширяет спектр возможностей предпринимателя. Плюсом такого способа ведения деятельности является возможность пользоваться преимуществами каждого способа ведения бизнеса и перераспределять финансовые потоки. Это снижает издержки бизнеса.

Однако следует уделять пристальное внимание отчетностям учреждений, поскольку несоблюдение норм может привести к проблемам с законом.

Покупать на Ozon | Помощь OZON

Если вы хотите совершать покупки на Ozon не только как физическое лицо, зарегистрируйте компанию в вашем личном кабинете.

Регистрация #

- Зайдите в ваш личный кабинет Ozon.

- Добавьте компанию любым способом:

- Наведите курсор на значок с вашим именем и выберите Добавить новую компанию.

- Перейдите в профиль, нажав в правом верхнем углу на значок с вашим именем . В разделе Личная информация выберите Мои компании.

В разделе Личная информация выберите Мои компании.

В разделе Личная информация выберите Мои компании.- Укажите ИНН вашей компании. Если ИНН введен верно, выберите вашу компанию в выпадающем списке. Наименование организации, КПП и юридический адрес заполнятся автоматически. Все сведения об организации сохраняются в личном кабинете. Реквизиты юридического лица изменить нельзя. Чтобы переключиться в профиль компании, наведите курсор на значок с вашим именем и нажмите на название вашей компании.

Оптовые заказы #

Товары на сайте в основном представлены в розничных количествах. Корзина автоматически ограничит максимально доступное к заказу количество товара.

Оплата заказа #

Вы можете оплатить заказ банковской картой онлайн или переводом на расчетный счет. Закрывающие документы (УПД и счет-договор) будут доступны в личном кабинете и отправлены на электронный адрес, указанный в профиле. Оригиналы документов предоставляются по запросу.

Если вы оплачиваете переводом, мы сформируем бланк для оплаты с реквизитами, по которым вы сможете оплатить заказ. Товар на складе не резервируется. Заказ можно оплатить в течение 30 дней. Если какого-то товара не будет в наличии, то деньги за него автоматически попадут на Ozon.Счёт. Рекомендуем заранее вносить средства на Ozon.Счёт — это позволит не только гарантировать наличие товара, но и получить 5% кешбэк на заказ.

Если деньги поступили от организации, не зарегистрированной на сайте, необходимо оформить регистрацию как юридическое лицо и отправить нам на [email protected] данные о заказе.

Сопроводительные документы #

После отгрузки заказа со склада на электронный адрес покупателя будут отправлены копии сопроводительных документов:

- счет-договор;

- универсальный передаточный документ (УПД) или Акт приема-передачи.

Документы также будут доступны в личном кабинете. Фактический адрес вашей организации указан в документах как адрес грузополучателя. Адрес доставки в документах не прописывается. Дату доставки в документах изменить нельзя. В УПД будет указана стоимость товара без НДС, ставка НДС и полная стоимость товара, а также стоимость доставки (c НДС). Если в заказе товар от продовца на УСН, то будет предоставлен УПД по 2 форме, если ОСНО, то УПД по форме 1 (кроме случаев, когда возможность возместить НДС не предоставляется).

Адрес доставки в документах не прописывается. Дату доставки в документах изменить нельзя. В УПД будет указана стоимость товара без НДС, ставка НДС и полная стоимость товара, а также стоимость доставки (c НДС). Если в заказе товар от продовца на УСН, то будет предоставлен УПД по 2 форме, если ОСНО, то УПД по форме 1 (кроме случаев, когда возможность возместить НДС не предоставляется).

Если вам нужны оригиналы, напишите в техническую поддержку — укажите номер заказа и адрес (с индексом), по которому необходимо доставить документы.

Возврат денег #

Если вы частично или полностью отменили заказ, деньги вернутся на ваш счет в Ozon. Вы можете их использовать для оплаты следующих заказов или вернуть на банковский счет организации.

Чтобы вернуть деньги на банковский счет, составьте письмо на фирменном бланке организации, заверьте подписями директора, главного бухгалтера и печатью (если есть). В письме укажите причину возврата и ваши реквизиты.

Отправьте письмо:

- оригинал письма по адресу: 170540, Тверская область, Калининский район, промышленная зона Боровлево-2, комплекс № 1 «А»;

- копию письма по адресу help@ozon. ru. Письмо нужно отправить с той же почты, с которой зарегистрировано юридическое лицо.

ru. Письмо нужно отправить с той же почты, с которой зарегистрировано юридическое лицо.

ru. Письмо нужно отправить с той же почты, с которой зарегистрировано юридическое лицо.Информация о продавце #

| Полное наименование | Общество с ограниченной ответственностью «Интернет Решения» |

|---|---|

| Юридический адрес | 123112, г. Москва, Пресненская наб., д. 10, эт. 41, Пом. I, комн. 6 |

| Фактический адрес | 123112, Москва, Пресненская наб., д. 10, блок С, комплекс «Башня на набережной» |

| № ОГРН | 1027739244741 |

| ИНН | 7704217370 |

| КПП | 774301001 |

| Код по ОКПО | 55185357 |

| ОКВЭД | 52.47.1, 45.21, 45.21.1., 51.12.23, 51.12.24, 51.18.22, 51.18.25, 51.47.34, 51.52.23, 51.70, 52.45.4, 52.48.2, 52.48.22, 52.50.1, 52.50.2, 52.61.1, 74.40, 74.84 |

| ОКФС | 23 |

| ОКОПФ | 65 |

| Расчетный счет | 40702810238040107758 в Московском банке Сбербанка России ПАО г. Москва Москва |

| Корреспондентский счет | 30101810400000000225 |

| БИК | 044525225 |

| Генеральный директор | Шульгин Александр Александрович |

| Главный бухгалтер | Удовиченко Ольга Юрьевна |

Остались вопросы — напишите нам в чат.

Отличия юридических лиц от физических

Определение физического и юридического лица

Для начала давайте обратимся к определениям юридического лица и физического:

- Юридическим лицом признается…

- Организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.»

- Физическим лицом признается…

- Определение физического лица, законодательно не закреплено. Гражданский кодекс отождествляет физическое лицо с гражданином, хотя, «оно» не всегда имеет гражданство, может являться гражданином другой страны. Поэтому, здесь мы наделим любого человека «статусом физического лица» и далее по тексту будем держаться этого термина.

- Определение физического лица, законодательно не закреплено.

Гражданский кодекс отождествляет физическое лицо с гражданином, хотя, «оно» не всегда имеет гражданство, может являться гражданином другой страны. Поэтому, здесь мы наделим любого человека «статусом физического лица» и далее по тексту будем держаться этого термина.

Гражданский кодекс отождествляет физическое лицо с гражданином, хотя, «оно» не всегда имеет гражданство, может являться гражданином другой страны. Поэтому, здесь мы наделим любого человека «статусом физического лица» и далее по тексту будем держаться этого термина.Отличия физического лица от юридического

На наш взгляд, можно выделить 6 основных явных отличий юридических лиц от физических:

- 1. Природа возникновения;

- 2. Носитель свойств;

- 3. Количество участников;

- 4. Цель создания;

- 5. Влияние предпринимательских рисков;

- 6. Возникновение правоспособности и дееспособности.

6 основных отличий

Теперь остановимся немного подробнее на каждом из них.

Природа возникновения

Природа возникновения юридического и физического лица

Физическое лицо, то есть человек, возникает по закону природы. Он рождается независимо от законов общества. Что же касается юридического лица, то оно создается в соответствии с порядком, определенным законодательством. И появление юр. лица без его государственной регистрации невозможно.

И появление юр. лица без его государственной регистрации невозможно.

Возникновение правоспособности и дееспособности

Возникновение правоспособности физического и юридического лиц

Дееспособность и правоспособность юридического лица возникают одновременно – в момент его государственной регистрации.

Правоспособность физического же лица возникает в момент его рождения, частичная дееспособность появляется при достижении 14-ти летнего возраста и полная дееспособность в момент достижения им 18-ти летнего возраста.

Количество участников

Количество участников юридического лица

Физическое лицо всегда выступает в единственном числе. Юридическое же лицо подразумевает определенный коллектив. Безусловно, бывают случаи, когда юридическое лицо принадлежит единственному участнику, но в то же время состав участников всегда может поменяться, а юр. лицо не потеряет при этом своего статуса. Кроме того, юридическое лицо подразумевает определенную упорядоченную организационную структуру, чего нельзя сказать о физическом лице.

Влияние предпринимательских рисков

Влияние предпринимательских рисков на юридическое и физическое лица

Когда создается юридическое лицо, его участники ограничивают свои риски при внесении своего вклада. Этот вклад представляет собой ни что иное, как обособленное имущество созданной организации. Участники рискуют только своей долей в общем деле. Физическое лицо, напротив, не разделяет имущество по критериям принадлежности, и отвечает по своим обязательствам всем своим имуществом, в том числе и личным.

Цель создания

Цель создания юридического и физического лиц

Здесь, на наш взгляд, дополнительные слова излишни. Чтобы не навязывать свое мнение, мы предлагаем читателям представить себе цели создания физического лица (человека) и юридического лица самостоятельно. И мы уверены, что непонимания этого отличия физического лица от юридического не возникнет.

Носитель свойств

Носитель свойств у юридического и физического лиц

Есть множество мнений по поводу того, кто именно является носителем свойств юридического лица. Если рассматривать этот вопрос применительно к физическому лицу, то здесь сомнений нет – это и есть физическое лицо. А вот с юридическим не так все просто. Некоторые склоняются к мнению, что носителем свойств юридического лица является директор, другие считают, что создатели, а кто-то придерживается той точки зрения, которая воспринимает юр. лицо в качестве абстрактного неодушевленного понятия, созданного государством исключительно для удобства. Вопрос этот открыт и в настоящее время.

Если рассматривать этот вопрос применительно к физическому лицу, то здесь сомнений нет – это и есть физическое лицо. А вот с юридическим не так все просто. Некоторые склоняются к мнению, что носителем свойств юридического лица является директор, другие считают, что создатели, а кто-то придерживается той точки зрения, которая воспринимает юр. лицо в качестве абстрактного неодушевленного понятия, созданного государством исключительно для удобства. Вопрос этот открыт и в настоящее время.

Преимущества и недостатки юридических лиц

Самыми очевидными преимуществами юридического лица являются:

- Ограничение рисков.

- Создавая юридическое лицо участник рискует потерять вложенные средства и не более.

- Разграничение ответственности.

- Участник не отвечает по обязательствам юридического лица, равно как юридическое лицо не отвечает по обязательствам участника.

- Виды ответственности.

- Юридическое лицо может нести только административную ответственность, так как субъект преступления в Российском законодательстве всегда отождествляется именно с физическим лицом.

- Юридическое лицо может нести только административную ответственность, так как субъект преступления в Российском законодательстве всегда отождествляется именно с физическим лицом.

Что касается недостатков юридического лица, то они всегда носят субъективный характер. В силу этого, мы, в свою очередь, можем осветить только некоторые из них.

- Огромное количество информации, которую необходимо изучить перед созданием юридического лица.

- Связано это с тем, что на сегодняшний день описано достаточно большое количество организационно-правовых форм, а выбрать подходящую для своих целей не всегда так просто. Каждая ОПФ имеет ряд положительных моментов, и, в то же время каждая из них имеет свои недостатки. Самое важное в этом деле найти именно ту грань, за которой скрывается максимальное удовлетворение всех потребностей.

- Сложность ликвидации.

- Не всегда наши ожидания совпадают с полученными результатами. А бывает, что юридическое лицо выполнило свою функцию и необходимость его существования пропадает. В таких случаях приходится пройти достаточно большой путь, чтобы юридическое лицо исключили из единого государственного реестра юридических лиц.

- Не всегда наши ожидания совпадают с полученными результатами. А бывает, что юридическое лицо выполнило свою функцию и необходимость его существования пропадает. В таких случаях приходится пройти достаточно большой путь, чтобы юридическое лицо исключили из единого государственного реестра юридических лиц.

- И другие недостатки — насколько хватит фантазии.

- Кроме этих недостатков существуют и другие, как, например, необходимость вести бухгалтерский учет, заботиться об охране труда, об экологии, чтить налоговое законодательство. Мы уверены, что любой, при желании, с легкостью сможет их найти. Но стоит ли их искать, если создание юридического лица открывает перед человеком такие возможности!

Дополнительные материалы о юридических лицах

Чтобы более подробно ознакомиться с общими понятиями о юридических лицах, предлагаем Вашему вниманию следующие темы на нашем портале

Определение юридического лицаВ данной статье рассматривается определение юридического лица со стороны всех его составляющих, подробно раскрывается смысл каждого элемента с тем, чтобы обозначить все существенные детали существования такого субъекта права, как юридическое лицо.

Подробнее смотрите в материале — Определение юридического лица

Виды юридических лиц, классификация, характеристикаВо всем многообразии организационно-правовых форм юридических лиц очень легко запутаться, упустить какие-то очень важные моменты, которые на первый взгляд сложно заметить или очень просто забыть. Поэтому мы подготовили краткий обзор всех видов юридических лиц, существующих в Российской Федерации, а так же краткое описание каждого из них.

Поэтому мы подготовили краткий обзор всех видов юридических лиц, существующих в Российской Федерации, а так же краткое описание каждого из них.

Подробнее смотрите в материале — Виды юридических лиц, классификация, характеристика

Признаки юридического лицаКакими признаками обладает юридическое лицо? Для ответа на этот вопрос мы предлагаем Вам в начале ознакомиться с их общепринятой классификацией, которая подразумевает разделение признаков на материальные и формальные. А дальше все просто — понятное описание каждого из них приведено.

Подробнее смотрите в статье — Признаки юридического лица

Коммерческие и некоммерческие юридические лицаВидов и форм юридических лиц огромное множество, но все же, одним из критериев их классификации является разделение их на 2 больших класса — коммерческие и некоммерческие. Предлагаем Вам обратиться к очередному нашему материалу и найти ответы на все вопросы, касательно данной темы..jpg)

Подробнее смотрите в статье — Коммерческие и некоммерческие юридические лица

Учредительные документы юридического лицаРазновидностей учредительных документов немного. Но знать о них и понимать, для каких целей они служат, просто необходимо. Устав, договор об учреждении или общее положение об организациях определенного вида? В каких случаях какие из них должны быть? Ответы на эти вопросы вы найдете в очередной публикации на нашем портале.

Подробнее смотрите в статье — Учредительные документы юридического лица

Единственный участник ООО

Вопрос:

Участниками общества ООО «Х» являлись одно физическое лицо Иванов И.И. и одно юридическое лицо ООО»У». Физическое лицо Иванов И.И. подало заявление на выход участника из общества. Доля выбывшего участника перешла к обществу.

Участником общества ООО «Х» осталось одно юридическое лицо ООО «У». Но в состав участников ООО «У» входит только одно юридическое лицо ООО” Z”. Согласно закона об ООО «Общество с ограниченной ответственностью не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица».

Согласно закона об ООО «Общество с ограниченной ответственностью не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица».

-

Как быть в данной ситуации?

-

Может ли единственный участник ООО «Х» принять долю которая перешла к обществу и быть ее единственным участником?

-

Если продавать долю третьему лицу то в какой срок это нужно делать, ведь законом предусмотрен максимальный срок год, в течение которого доля должна быть распределена, либо продана?

-

Ответ:

В силу абз.2 п.2 ст. 66 Гражданского кодекса РФ (далее — ГК РФ) хозяйственное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, если иное не установлено настоящим Кодексом или другим законом. Аналогичная норма содержится в абз. 3 п. 2 ст. 7 Федерального закона от 08.02.1998 N 14-ФЗ (ред. от 05.05.2014) «Об обществах с ограниченной ответственностью» (далее — ФЗ об ООО).

3 п. 2 ст. 7 Федерального закона от 08.02.1998 N 14-ФЗ (ред. от 05.05.2014) «Об обществах с ограниченной ответственностью» (далее — ФЗ об ООО).

Согласно п. 2 ст. 24 ФЗ об ООО в течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

В соответствии с п. 5 ст. 24 ФЗ об ООО не распределенные или не проданные в установленный настоящей статьей срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли. Необходимо также иметь в виду, что в силу ст. 20 ФЗ об ООО случае погашения доли или части доли, принадлежащих обществу, уменьшается уставный капитал общества. Соответственно, при погашении доли или части доли должны быть внесены изменения в устав общества (ст. 12 ФЗ об ООО).

Соответственно, при погашении доли или части доли должны быть внесены изменения в устав общества (ст. 12 ФЗ об ООО).

Согласно пп. 3 п. 3 ст. 61 ГК РФ юридическое лицо ликвидируется по решению суда по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов.

Таким образом, исходя из системного толкования норм гражданского законодательства последствием нарушения запрета, установленного в абз.2 п.2 ст. 66 ГК РФ и абз. 3 п. 2 ст. 7 ФЗ об ООО, является возможность принудительной ликвидации юридического лица по иску соответствующего государственного органа (в частности, таким правом наделены налоговые органы согласно п. 11 ст. 7 Закона РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации»).

11 ст. 7 Закона РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации»).

Во избежание нарушений действующего законодательства в данной ситуации возможны следующие варианты действий:

1) В течение одного года со дня перехода доли в уставном капитале к обществу доля или часть доли выбывшего участника может быть приобретена третьим лицом, если это не запрещено уставом общества, а не проданная в установленный срок часть доли в уставном капитале общества должна быть погашена.

2) В течение одного года со дня перехода доли в уставном капитале к обществу (ООО «Х») в состав участников ООО «У» может быть введен еще один участник любым не запрещенным законодательством способом. В этом случае доля, которая перешла к Обществу (ООО «Х»), может перейти к ООО «У», и ООО «У» может остаться единственным участником ООО «Х».

Ответы на вопросы 2 и 3 содержатся в ответе на вопрос 1.

Россия: является ли общество с ограниченной ответственностью отдельным юридическим лицом от физических лиц, составляющих эту компанию

Прилагаем раздел Сборника коммерческих законов Российской Федерации — Глава XIV: Деловые организации , опубликованный юридической фирмой из России и США, которая, как сообщается, специализируется на коммерческом и международном праве. . Официальный перевод оригинального русскоязычного документа среди использованных источников найти не удалось.

. Официальный перевод оригинального русскоязычного документа среди использованных источников найти не удалось.

В приложении содержатся определения «корпораций», «обществ с ограниченной ответственностью» и «партнерств» с обсуждением обязательств, связанных с каждым типом бизнес-организации. В отношении «ответственности и банкротства» и «ответственности участников» «обществ с ограниченной ответственностью» документ гласит следующее (обратите внимание, что приведенные ниже выдержки также относятся к типу бизнес-организаций, называемых «обществами с дополнительной ответственностью»):

ii) Ответственность и банкротство.

Претензии к компании с ограниченной ответственностью могут быть взысканы за счет любого и всего ее имущества. Компания не отвечает по обязательствам своих участников. Процедура банкротства регулируется Законом о несостоятельности (банкротстве) от 6 января 1998 г. № 6 ФЗ, который более подробно обсуждается в разделе 20.

…

(VII) Ответственность участников.

Члены общества с ограниченной ответственностью, как правило, не несут ответственности по обязательствам компании.От участников, которые не полностью инвестировали в компанию, могут потребовать внести остаток в счет погашения долгов компании.

Члены и другие лица, которые из-за своего участия или иным образом могут дать обязательные директивы или иным образом повлиять на действия общества с ограниченной ответственностью, несут субсидиарную (субсидиарную) ответственность по обязательствам такой компании перед третьими сторонами, если они использовали свое влияние для возбуждения исков. компании, в результате чего компания стала неплатежеспособной.Члены дочерних компаний имеют основание для иска к основной (материнской) компании за ущерб, причиненный дочерней в результате действий, предпринятых дочерней компанией по указанию или под влиянием такой основной компании (ст.

56 Гражданского кодекса РФ и ст. 3, 6 Закона об обществах с ограниченной ответственностью).

56 Гражданского кодекса РФ и ст. 3, 6 Закона об обществах с ограниченной ответственностью).Участники, которые нарушают свои обязательства или делают невозможной или существенно затрудняют деятельность компании, могут быть исключены из числа участников компании по решению суда по требованию других участников, совместно владеющих не менее 10 процентами акций компании (ст.10 Закона об обществах с ограниченной ответственностью).

(VIII) Общества с дополнительной ответственностью.

Российское законодательство предусматривает тип общества, аналогичный обществу с ограниченной ответственностью, — общество с дополнительной ответственностью. Он регулируется теми же правилами, что и для компаний с ограниченной ответственностью, с учетом следующего исключения: его участники совместно несут субсидиарную ответственность перед третьими сторонами по обязательствам компании, но такая ответственность ограничена определенной суммой, определяемой путем умножения стоимости их акций по определенному показателю, определяемому учредительными документами (ст.

95 ГК РФ) (EPA & Partners, 7 августа 2001 г.).

95 ГК РФ) (EPA & Partners, 7 августа 2001 г.).Обратите внимание, что приведенный выше текст относится к статьям Гражданского кодекса Российской Федерации и другим законам, которые могут применяться к вопросам ответственности. Также обратите внимание, что юридическая фирма, опубликовавшая вышеуказанный текст, включает следующий отказ от ответственности:

Информация, содержащаяся на этом веб-сайте, не является юридической консультацией. Никаких претензий, обещаний или гарантий относительно точности, полноты или адекватности информации, содержащейся на этом веб-сайте или связанной с ним, не делается.Поскольку юридические консультации должны быть адаптированы к конкретным обстоятельствам каждого дела, а законы постоянно меняются, ничто из изложенного здесь не должно использоваться вместо совета компетентного адвоката (там же, 1 января 2001 г.).

Обратите внимание, что Управление исследований не может предоставлять юридические консультации или анализ коммерческого или другого иностранного или международного права.

Форум восточного права, организованный Университетом Пассау, Германия, опубликовал в сентябре 1998 года комментарий к закону об обществах с ограниченной ответственностью, содержащий следующую информацию:

1 марта 1998 г. вступил в силу Федеральный закон Российской Федерации «Об обществах с ограниченной ответственностью».Закон об ООО представляет собой значительное развитие в российском корпоративном законодательстве, кодифицируя правила для ООО, которые ранее в значительной степени не регулировались, что было одной из причин их популярности. Однако даже с новым законом ООО остаются гибкой корпоративной структурой. В этой статье мы рассмотрим основные положения закона, сравнивая и противопоставляя его, где это уместно, с законом об акционерных обществах (АО), который регулирует другие распространенные корпоративные формы в России.

Как правило, ООО имеет те же юридические права и обязанности (такие как независимый бухгалтерский баланс, право на приобретение собственности, обязательство иметь юридический адрес и печать компании и т.

Д.) как другие юридические лица в России.

Д.) как другие юридические лица в России.… ООО может быть создано одним или несколькими юридическими лицами, в данном контексте юридическим или физическим лицом. Однако компания, созданная одним лицом, не может быть единственным участником компании с ограниченной ответственностью.

Максимальное количество участников ООО — 50. В случае превышения ООО должно быть преобразовано в течение одного года в открытое акционерное общество или «производственный кооператив». ООО (товарищества), созданные до вступления в силу Закона об ООО, с более чем 50 участниками, должны преобразоваться, как указано выше, или уменьшить количество участников.Эти компании также могут быть преобразованы в закрытые АО, и в этом случае ограничение количества акционеров закрытого АО, установленное Законом об АО, не применяется. Очевидно, что трансформирующиеся предприятия должны информировать своих кредиторов.

Кроме того, все общества с ограниченной ответственностью, учрежденные до 1 марта 1998 года, должны внести изменения в свои учредительные документы в соответствии с Законом об ООО до 1 января 1999 года.

Несоблюдение вышеуказанных требований дает право органу государственной регистрации и другим государственным и местным администрациям добиваться судебной ликвидации ООО.

Несоблюдение вышеуказанных требований дает право органу государственной регистрации и другим государственным и местным администрациям добиваться судебной ликвидации ООО.… Основные права и обязанности участников ООО в основном такие же, как и у акционеров АО, за некоторыми заметными исключениями. Один из них — это право участника ООО выйти из компании без согласия других участников или компании. Кроме того, Закон об ООО позволяет уставу компании предоставлять дополнительные права и обязанности, которые не переходят к правопреемнику участника.

Еще одним заслуживающим внимания положением Закона об ООО является то, что участники, владеющие в совокупности не менее 10% уставного капитала компании, имеют право требовать в суде исключения участника из компании, если такой участник существенно нарушает свои обязательства или действия или бездействие делают невозможным участие в деятельности компании или существенно препятствуют ее деятельности.

Закон об ООО не содержит специальных тестов на «существенное нарушение обязательств» или «существенное воспрепятствование деятельности компании», что усложняет применение данной статьи. Чтобы облегчить его применение, в уставе должны быть даны определения.

Закон об ООО не содержит специальных тестов на «существенное нарушение обязательств» или «существенное воспрепятствование деятельности компании», что усложняет применение данной статьи. Чтобы облегчить его применение, в уставе должны быть даны определения.… Основные положения об ответственности Закона об ООО по сути такие же, как и в отношении АО. Еще одно положение, которое не фигурирует в Законе об АО, — это ответственность участников и аудитора за завышенную оценку неденежных вкладов в уставный капитал (Forum Östrecht Sept.1998).

Другой источник, Бизнес-справочник Санкт-Петербурга

4.3.1 Общества с ограниченной ответственностью

Документы общества с ограниченной ответственностью (ООО) не требуют личного участия своих членов в управлении делами компании. Гражданский кодекс Российской Федерации и Федеральный закон «Об обществах с ограниченной ответственностью» определяют основные критерии ООО.

Ниже приведены некоторые характеристики ООО:

Ниже приведены некоторые характеристики ООО:Максимальное количество акционеров и минимальный размер уставного капитала ООО определены в Законе «Об обществах с ограниченной ответственностью».Минимальный размер уставного капитала общества с ограниченной ответственностью, которое полностью или частично принадлежит иностранным инвесторам, должен составлять 100 минимальных месячных заработных плат (на 1 сентября 1999 года установленный законом минимальный размер ежемесячной заработной платы составляет 83,49 рубля). Следует отметить, что размер минимальной месячной заработной платы устанавливается федеральным законом и может изменяться.

Уставный капитал ООО состоит из номинальной стоимости акций, размер которой определяется учредительными документами. Все партнеры должны внести вклад в уставный капитал.

Акционеры ООО не несут ответственности по долгам и рискам компании только в размере своего вклада в уставный капитал.

Если чистые активы ООО меньше уставного капитала к концу второго года деятельности и каждый последующий год, ООО обязано уменьшить свой уставный капитал. ООО подлежит ликвидации, если его активы на конец года меньше минимального уставного капитала, установленного Федерацией «Об обществах с ограниченной ответственностью».

Органом управления ООО является общее собрание его акционеров. Кроме того, создается исполнительный орган для управления ООО и подотчетности общему собранию акционеров.

Акционер ООО имеет право продать или уступить свою долю одному или нескольким акционерам. Уступка доли третьему лицу допускается, если иное не предусмотрено учредительными документами. Если учредительные документы не позволяют акционеру продать свою долю третьему лицу, и ни один из действующих акционеров не желает покупать акцию, ООО обязано выкупить акцию по ее фактической стоимости или возместить ее стоимость натурой.

ООО не может иметь юридическое лицо с одним лицом в качестве единственного акционера (PetersburgCITY.com, 23 сентября 2002 г.).

Отчет, опубликованный в августе 2002 г. Службой деловой информации для новых независимых государств (BISNIS) Министерства торговли США, содержит следующую информацию:

Регистрация бизнеса в России регулируется следующими основными законами и постановлениями Правительства:

— Федеральный закон 1999 г. «Об иностранных инвестициях в Российской Федерации»,

— Гражданский кодекс 1999 г.,

— Федеральный закон от 8 августа 2001 г. «О государственной регистрации юридических лиц» (предпринимателей),

— Постановление Правительства Российской Федерации от 29.07.2012 г.319 «Об уполномоченном федеральном органе исполнительной власти по государственной регистрации юридических лиц» от 17 мая 2002 г.

и

и— ряд правовых актов.

Ведение бизнеса без регистрации является незаконным. Хотя федеральный закон, регулирующий этот процесс, является единообразным по всей России, он часто подлежит толкованию на местном уровне.

Российское законодательство предлагает несколько наиболее часто используемых способов ведения бизнеса:

— Общество с ограниченной ответственностью,

— Частное закрытое акционерное общество,

— Публичное акционерное общество открытого типа

…. Начиная с 1 июля 2002 года, все юридические лица, которые были созданы (зарегистрированы) в России до 8 августа 2001 года, должны пройти перерегистрацию в местных государственных налоговых инспекциях. Если они не представят необходимую документацию для перерегистрации до 1 января 2003 года, они будут ликвидированы.

Филиалы и представительства не подпадают под это требование, поскольку они не считаются юридическими лицами в соответствии с российским законодательством (BISNIS, август 2002 г.).

Филиалы и представительства не подпадают под это требование, поскольку они не считаются юридическими лицами в соответствии с российским законодательством (BISNIS, август 2002 г.).Этот ответ был подготовлен после изучения общедоступной информации, доступной в настоящее время Управлению исследований в рамках ограниченного времени.Этот ответ не является окончательным и не претендует на то, чтобы быть окончательным в отношении достоинства какого-либо конкретного заявления о предоставлении статуса беженца или убежища. Ниже приведен список дополнительных источников, с которыми консультировались при исследовании этого информационного запроса.

Список литературы

Служба деловой информации для новых независимых государств (BISNIS) Министерства торговли США, Вашингтон, округ Колумбия. Август 2002 г. Марина Паршукова. «Открытие бизнеса в России». [Доступ осуществлен 23 сен.2002]

Егоров, Пугинский, Афанасьев и партнеры (EPA & Partners), Санкт-Петербург / Москва / Филадельфия. 7 августа 2001. Сборник хозяйственных законов Российской Федерации — Глава XIV: Деловые организации . [Доступ 23 сентября 2002 г.]

7 августа 2001. Сборник хозяйственных законов Российской Федерации — Глава XIV: Деловые организации . [Доступ 23 сентября 2002 г.]

_____. 1 января 2001 г. «Заявление об ограничении ответственности». [Доступно 23 сентября 2002 г.]

Форум Östrecht: Akuelle Analysen und Beiträge [Пассау]. Сентябрь 1998 г. Ольга Маркова. «Новый российский закон об обществах с ограниченной ответственностью». [Доступ осуществлен 23 сен.2002]

PetersburgCITY.com [С. Петербург]. 23 сентября 2002 г. «Бизнес-гид Санкт-Петербурга». [Доступно 23 сентября 2002 г.]

Приложение

Егоров, Пугинский, Афанасьев и партнеры (EPA & Partners), Санкт-Петербург / Москва / Филадельфия. 7 августа 2001. Сборник хозяйственных законов Российской Федерации — Глава XIV: Деловые организации . [Доступно 23 сентября 2002 г.] Уведомление об авторских правах: этот документ опубликован с разрешения держателя авторских прав и продюсера Канадского совета по делам иммиграции и беженцев (IRB). Исходную версию этого документа можно найти на официальном веб-сайте IRB по адресу http://www.irb-cisr.gc.ca/en/. Документы до 2003 года можно найти только на Refworld.

Исходную версию этого документа можно найти на официальном веб-сайте IRB по адресу http://www.irb-cisr.gc.ca/en/. Документы до 2003 года можно найти только на Refworld.

Выбор корпоративной структуры или юридической кириллицы

Выбор корпоративной структуры или юридическая кириллица

Первая задача для деловых людей — выбрать правильную корпоративную структуру. Вам сказали, что есть ой-ой-ой! Это больше похоже на капитуляцию перед лицом трудностей, но вас успокаивают, что это ООО, что на русском языке означает ООО или Корпорация с ограниченной ответственностью.Другой формой юридического лица является ЗАО или АО, акционерное общество. Два других варианта — это RO или представительство (представительский офис) и филиал.

Джон Хелевиг

Управляющий партнер Helevig Klein Usov, Московские адвокаты

P Проблемы с изучением языка в России не ограничиваются кириллицей, проблемами грамматики и произношения, которые требуют усилий, чтобы их лучше не воспринимать слишком серьезно в зрелом возрасте. Зачем портить здоровье и самооценку усилиями, с которыми вы никогда не сможете справиться? Когда я отказался от излишних попыток выучить русский язык, я решил простить мою грамматику и произношение фразой, которую я взял из шоу «Я люблю Люси»: я говорю с акцентом, но думаю без него.Но для практикующего юриста такая отговорка не поможет, когда вы имеете дело с языком ведения бизнеса в России. В этой роли мне нужно было освоить все тонкости российского бизнеса, а также традиции права и его терминологию. Тот факт, что большая часть этого делового разговора была столь же новой для россиян и постоянно менялась в течение первых 10 лет моего пребывания здесь, не поставил меня в невыгодное положение по сравнению с местными жителями. То же самое было и с русскими.

Зачем портить здоровье и самооценку усилиями, с которыми вы никогда не сможете справиться? Когда я отказался от излишних попыток выучить русский язык, я решил простить мою грамматику и произношение фразой, которую я взял из шоу «Я люблю Люси»: я говорю с акцентом, но думаю без него.Но для практикующего юриста такая отговорка не поможет, когда вы имеете дело с языком ведения бизнеса в России. В этой роли мне нужно было освоить все тонкости российского бизнеса, а также традиции права и его терминологию. Тот факт, что большая часть этого делового разговора была столь же новой для россиян и постоянно менялась в течение первых 10 лет моего пребывания здесь, не поставил меня в невыгодное положение по сравнению с местными жителями. То же самое было и с русскими.

Первым вызовом для деловых людей является выбор правильной корпоративной структуры.Вам сказали, что есть ой-ой-ой! Это больше похоже на капитуляцию перед лицом трудностей. Но вы уверены, что это ООО, что на русском языке означает ООО или Корпорация с ограниченной ответственностью. Другой формой юридического лица является ЗАО или АО, акционерное общество. Два других варианта — это RO или представительство (представительский офис) и филиал.

Другой формой юридического лица является ЗАО или АО, акционерное общество. Два других варианта — это RO или представительство (представительский офис) и филиал.

Представительство и филиал — это первое, что приходит на ум, когда компания хочет открыть офис по маркетингу и продвижению товаров.Представительство, как следует из названия, просто представляет, в то время как все операции по продажам проходят напрямую между клиентами и иностранной группой или российским дистрибьютором. Филиал во всем аналогичен представительству, но может заниматься прямыми продажами. Тот факт, что представительству не разрешено заниматься продажами, является юридическим любопытством, которое может привести к неоправданным рискам; поэтому тем предприятиям, которые хотят торговать напрямую через российское юридическое лицо, рекомендуется перейти на форму филиала.

ООО и ЗАО — это выбор, когда инвестор хочет создать полноценную деятельность в России на неограниченный срок.Обе формы предлагают защиту акционеров от непредвиденных деловых рисков в форме ограниченной ответственности, ограниченной вложенным капиталом. Многие считают, что неплохой выбор для России. Вместе с тем мы всегда рекомендуем ООО для деятельности в полной собственности и ЗАО для структуры с совместной собственностью двух или более несвязанных сторон. ООО следует выбирать, поскольку оно значительно меньше подвержено общеизвестно тяжелому административному бремени при ведении бизнеса в России. Например, даже 100% частное ЗАО должно пройти через абсурдный процесс получения разрешения правительства на проспект эмиссии акционеров и официальную регистрацию акций при основании компании и каждый раз при увеличении капитала.Вам предлагается своего рода любезность со стороны правительства, которая защищает вас от рисков, связанных с инвестированием в такое рискованное предприятие, как ваш собственный бизнес. Похоже, что когда российские законы о ценных бумагах были скопированы из США, они забыли, что Федеральная комиссия по ценным бумагам занимается только регулированием публичных компаний с целью защиты инвесторов при инвестировании в крупные компании; они должны управлять собой.

Многие считают, что неплохой выбор для России. Вместе с тем мы всегда рекомендуем ООО для деятельности в полной собственности и ЗАО для структуры с совместной собственностью двух или более несвязанных сторон. ООО следует выбирать, поскольку оно значительно меньше подвержено общеизвестно тяжелому административному бремени при ведении бизнеса в России. Например, даже 100% частное ЗАО должно пройти через абсурдный процесс получения разрешения правительства на проспект эмиссии акционеров и официальную регистрацию акций при основании компании и каждый раз при увеличении капитала.Вам предлагается своего рода любезность со стороны правительства, которая защищает вас от рисков, связанных с инвестированием в такое рискованное предприятие, как ваш собственный бизнес. Похоже, что когда российские законы о ценных бумагах были скопированы из США, они забыли, что Федеральная комиссия по ценным бумагам занимается только регулированием публичных компаний с целью защиты инвесторов при инвестировании в крупные компании; они должны управлять собой.

ООО, которое в остальном является идеальным выбором, сталкивается с проблемой, заключающейся в том, что у акционеров еще меньше возможностей для свободного заключения действующих юридических соглашений в отношении совместного предприятия.Поэтому в таких случаях лучшим выбором будет ЗАО. Это, в частности, связано с положением Гражданского кодекса Российской Федерации, предоставляющим акционеру абсолютное право выйти из компании и потребовать выплаты, соответствующей размеру пакета акций. В западных юрисдикциях вопросы такого рода оставлены на усмотрение акционеров. К сожалению, российские судьи до сих пор не признают самый фундаментальный правовой принцип свободы соглашения.

Вопросы бухгалтерского учета и налогообложения не сильно зависят от выбора корпоративной формы, и первоначальная административная нагрузка в каждом случае значительна; в то время как различия в основном связаны с объемом бизнеса и стратегией.Налог на прибыль составляет 24% в каждом случае, за некоторыми исключениями, даже при ведении бизнеса через филиал. Российские налоговые органы даже охотно принимают налоговые поступления от представительств, хотя на самом деле они не должны заниматься бизнесом. Если отбросить кошмар бухгалтерского учета, налогообложение как таковое не является проблемой для ведения бизнеса в России. Думаю, это скорее выгода, налоговые ставки одни из самых низких в Европе и в целом удобны для бизнеса. Особо следует упомянуть фиксированный налог в размере 13%, самый низкий в мире налог на доходы физических лиц.Некоторые реальные усилия и результаты были также предприняты для поощрения малых предприятий, которые могут выбрать работу по упрощенной системе налогообложения (SST). В этом налоговом режиме компании могут выбрать налог в размере 6% с выручки или 15% с прибыли, а также получить некоторое реальное ослабление бюрократического давления. Лучше всего освобождение от уплаты НДС (налога на добавленную стоимость) и избавление от настоящего рака российского бухгалтерского учета; сложные процедуры соблюдения НДС, нескончаемый источник проблем, которых лучше избегать, когда есть законная возможность.

Российские налоговые органы даже охотно принимают налоговые поступления от представительств, хотя на самом деле они не должны заниматься бизнесом. Если отбросить кошмар бухгалтерского учета, налогообложение как таковое не является проблемой для ведения бизнеса в России. Думаю, это скорее выгода, налоговые ставки одни из самых низких в Европе и в целом удобны для бизнеса. Особо следует упомянуть фиксированный налог в размере 13%, самый низкий в мире налог на доходы физических лиц.Некоторые реальные усилия и результаты были также предприняты для поощрения малых предприятий, которые могут выбрать работу по упрощенной системе налогообложения (SST). В этом налоговом режиме компании могут выбрать налог в размере 6% с выручки или 15% с прибыли, а также получить некоторое реальное ослабление бюрократического давления. Лучше всего освобождение от уплаты НДС (налога на добавленную стоимость) и избавление от настоящего рака российского бухгалтерского учета; сложные процедуры соблюдения НДС, нескончаемый источник проблем, которых лучше избегать, когда есть законная возможность. Малому бизнесу не стоит колебаться ни на минуту. Для квалификации бизнес должен быть организован как российское юридическое лицо: ООО или ЗАО.

Малому бизнесу не стоит колебаться ни на минуту. Для квалификации бизнес должен быть организован как российское юридическое лицо: ООО или ЗАО.

За 15 лет Россия совершила великолепный переход от закрытой советской экономики к современной рыночной экономике, которая предлагает одни из лучших возможностей в мире. Когда я жалуюсь на сохраняющиеся проблемы с бюрократией здесь, мои друзья напоминают мне, что как консультант не следует жаловаться на то, что дороги все еще несколько ухабистые и слишком много пробок из-за бюрократических выбоин.В конце концов, это оставляет бизнес, чтобы сгладить ход …

Россия — Налогообложение трансграничных M&A

Приобретение в России может быть структурировано как сделка с активами или акциями. Основное отличие состоит в том, что в сделке с акциями все права и обязанности целевой компании (включая все исторические налоговые обязательства) остаются в компании, приобретенной покупателем, тогда как в сделке с активами исторические обязательства остаются у продающей организации, причем определенные исключения.

Сделка с акциями может быть осуществлена путем приобретения акций российского акционерного общества (АО) или путем приобретения так называемых «долей участия» в российских обществах с ограниченной ответственностью (ООО). На сделки с акциями также может повлиять покупка акций иностранных холдинговых компаний, являющихся объектами российских компаний.

Сделка с активами — это обычно покупка определенных активов целевой компании. Налоговые риски целевой компании могут перейти на покупателя активов. В качестве альтернативы сделка может включать покупку предприятия как имущественного комплекса, в котором также принимаются на себя все активы и обязательства.На практике это более сложная и редкая процедура (во многих случаях покупка предприятия как имущественного комплекса происходит при продаже бизнеса банкротом).

Обратите внимание, что если стороны подписывают договор купли-продажи всех активов цели, существует риск того, что сделка может быть переклассифицирована как покупка предприятия в имущественный комплекс (как это произошло). Это приведет к передаче как обязательств, так и активов. В этом случае российские налоговые органы могут заявить, что покупатель унаследовал исторические налоговые обязательства.

Это приведет к передаче как обязательств, так и активов. В этом случае российские налоговые органы могут заявить, что покупатель унаследовал исторические налоговые обязательства.

КПМГ в России отмечает, что российская судебная практика по сделкам с активами развивается. Исторически сделки с активами обычно использовались для снижения исторических налоговых рисков приобретенных объектов. Развивающаяся судебная практика показывает, что если цель и новая компания, которой был передан бизнес цели, связаны, новая компания должна нести ответственность по историческим налоговым обязательствам цели.

Сделка с активами обычно облагается налогом на добавленную стоимость (НДС), который может быть возмещен покупателю, и налогом на прибыль, тогда как сделка с акциями, если она совершается в России, облагается только налогом на прибыль.Последствия обоих типов покупок обобщены в конце этого отчета.

Покупка активов

Активы российского бизнеса могут быть приобретены иностранным юридическим лицом напрямую или через российский филиал. Приобретенные активы также могут быть внесены в уставный капитал российской дочерней компании покупателя. Натуральные вклады в уставный капитал акционерных обществ должны оцениваться независимыми оценщиками, если иное не предусмотрено законом.Натуральные вклады в уставный капитал обществ с ограниченной ответственностью также должны оцениваться независимыми оценщиками. В качестве альтернативы в России может быть создано специализированное предприятие для приобретения активов целевой компании.

Приобретенные активы также могут быть внесены в уставный капитал российской дочерней компании покупателя. Натуральные вклады в уставный капитал акционерных обществ должны оцениваться независимыми оценщиками, если иное не предусмотрено законом.Натуральные вклады в уставный капитал обществ с ограниченной ответственностью также должны оцениваться независимыми оценщиками. В качестве альтернативы в России может быть создано специализированное предприятие для приобретения активов целевой компании.

Закупочная цена

Обычно цена покупки определяется по взаимному согласию сторон (в рамках так называемой концепции «свободы договора»). Однако налоговые органы могут оспорить применяемые цены, используя правила трансфертного ценообразования, применимые к сделке с активами.

Деловая репутация

Деловая репутация может возникнуть при покупке предприятия как имущественного комплекса. «Деловая репутация» определяется как разница между покупной ценой предприятия как имущественного комплекса и чистой балансовой стоимостью его активов. При более высокой цене покупки положительная разница (положительный гудвил) может быть вычтена для целей налога на прибыль в течение 5 лет с месяца, следующего за месяцем государственной регистрации передачи имущественного комплекса.

При более высокой цене покупки положительная разница (положительный гудвил) может быть вычтена для целей налога на прибыль в течение 5 лет с месяца, следующего за месяцем государственной регистрации передачи имущественного комплекса.

Для целей бухгалтерского учета гудвил подлежит обесценению в течение 20 лет или до ликвидации компании, в зависимости от того, что наступит раньше.

В случае, если цена покупки ниже стоимости активов, отрицательная разница (отрицательный гудвилл) подлежит обложению налогом на прибыль в месяц государственной регистрации передачи имущественного комплекса.

Продавец может вычесть убыток от продажи предприятия как имущественного комплекса для целей налога на прибыль.

Амортизация

Амортизация активов, как правило, вычитается для целей налога на прибыль в России.Нормы амортизации зависят от срока полезного использования активов.

Срок полезного использования актива определяется на дату ввода основного средства в эксплуатацию на основе классификации основных средств, включенных в предписанные группы амортизации.

Если конкретное основное средство не включено в классификацию, налогоплательщик должен определить срок полезного использования основного средства с учетом технических характеристик основного средства и рекомендаций производителя.

В соответствии с российским налоговым законодательством налогоплательщик вправе применять линейный или уменьшающий остаток метода начисления амортизации.

Амортизационная премия в размере от 10 до 30 процентов от стоимости приобретения основных средств доступна как немедленный вычет при вводе основных средств в эксплуатацию.

Налоговые атрибуты

Налоговые убытки целевой компании не передаются покупателю по сделке с активами. Покупатель наследует таможенные риски активов целевой компании в сделке с активами.Налоговые обязательства целевой компании могли быть переданы покупателю активов в рамках сделки с активами, если сделка не имела коммерческого обоснования и была направлена на уход от налогов.

Налог на добавленную стоимость

Продажа большинства активов облагается НДС в размере 18 процентов. Если иностранное юридическое лицо приобретает актив напрямую и желает передать приобретенный актив своему бизнесу в России (например, внести актив в уставный капитал своей дочерней компании в России) и если иностранное юридическое лицо не имеет налоговой регистрации в России, сумма входящего НДС, уплаченного при приобретении, является расходом для инвестора.Если актив приобретается российской дочерней компанией инвестора, входящий НДС по приобретенному активу может быть зачтен против выходящего НДС дочерней компании.

Вклад актива в уставный капитал российской компании не облагается российским НДС. Однако российская дочерняя компания, вносящая актив в уставный капитал, должна восстановить ранее начисленный НДС (для основных средств по их чистой балансовой стоимости). Восстановленный НДС должен указываться отдельно в передаточных документах и может быть зачтен против НДС компании, получившей взнос натурой.

Продажа предприятия как имущественного комплекса регулируется особыми правилами НДС. Например, налоговая база должна быть определена как чистая балансовая стоимость активов по данным обязательного учета, умноженная на специальный коэффициент (где цена покупки отличается от чистой балансовой стоимости проданных активов).

Если покупная цена ниже, чем чистая балансовая стоимость активов, поправочный коэффициент определяется пропорцией покупной цены к чистой балансовой стоимости. Если цена покупки превышает чистую балансовую стоимость, корректирующий коэффициент рассчитывается таким же образом, но числитель и знаменатель пропорции уменьшаются на стоимость дебиторской задолженности и стоимость ценных бумаг (если не было принято решение об их переоценке. ).

Продавец должен предоставить покупателю отчет о запасах и консолидированный счет, сгруппированный по типам активов.

Продажа активов и имущественных прав обанкротившейся компании не облагается НДС. Следовательно, покупатели такого имущества или имущественных прав не обязаны выступать в качестве налогового агента.

Налог на имущество

Как правило, налог на имущество взимается по максимальной ставке 2,2 процента (устанавливается региональными властями) от средней чистой балансовой стоимости основных средств налогоплательщика.Чистая балансовая стоимость основных средств определяется на основании финансовой отчетности.

Начиная с 2018 года региональные власти могут предоставить освобождение от налога на имущество для движимого имущества, зарегистрированного в финансовой отчетности налогоплательщика 1 января 2013 года или после этой даты, за исключением:

- Имущество, полученное при реорганизации или ликвидации юридического лица

- имущества, полученного от связанных сторон и отнесенного к группе амортизации, отличной от первой и второй групп амортизации.

Если региональные власти не установят льготы по налогу на имущество для движимого имущества до 1 января 2018 года, освобождение не будет применяться с этой даты. Однако на 2018 год максимальная ставка составляет 1,1 процента.

Налоговая база по налогу на имущество для следующих объектов недвижимости определяется на основании их кадастровой стоимости:

- административных, деловых и торговых центров и расположенных в них помещений

- нежилые помещения, используемые или предназначенные для использования под офисы, торговые помещения, общественное питание и бытовые услуги

- любое недвижимое имущество, принадлежащее иностранным компаниям, которые не осуществляют коммерческую деятельность через постоянное представительство (ПП) в России

- недвижимого имущества, принадлежащего иностранным компаниям, не имеющего отношения к коммерческой деятельности, осуществляемой через ИП иностранной компанией.

Ставка налога по этим статьям составляет 2 процента.

Покупка акций

Как правило, сделка с акциями может быть предпочтительнее для продавца, если продавцом является иностранное юридическое лицо, поскольку в соответствии с российским налоговым законодательством прирост капитала от продажи акций не облагается налогом, за исключением случаев, когда более 50 процентов активов целевого предприятия Компания прямо или косвенно состоит из недвижимого имущества, расположенного в России.

Налоговые выплаты и гарантии

При приобретении акций покупатель приобретает целевую компанию вместе со всеми ее активами и обязательствами, включая условные обязательства.Следовательно, покупатель обычно требует более обширных компенсаций и гарантий, чем в случае приобретения актива. Чтобы защитить себя от потенциальных налоговых рисков, покупатель может пожелать инициировать процедуру комплексной проверки и включить некоторые компенсации в договор купли-продажи.

Налоговые убытки

Налоговые убытки, накопленные с 2007 года, могут переноситься на неопределенный срок. Налогоплательщик вправе уменьшить свою налогооблагаемую прибыль на ранее понесенные убытки при условии, что в течение всего периода их использования у налогоплательщика сохраняются подтверждающие документы, подтверждающие возникновение убытков.

С 1 января 2017 года по 31 декабря 2020 года налогоплательщик вправе уменьшить свою налогооблагаемую прибыль за текущий налоговый (отчетный) период на сумму налоговых убытков прошлых лет не более чем на 50 процентов от налогооблагаемой прибыли текущего периода.

При реорганизации компания, которая принимает на себя все права и обязанности реорганизованной компании, имеет право уменьшить свою налогооблагаемую прибыль на сумму убытков, понесенных реорганизованной компанией до ее реорганизации.

Кристаллизация налоговых сборов

Поскольку покупатель акций принимает на себя целевую компанию вместе со всеми ее обязательствами, покупатель наследует все исторические налоговые риски целевой компании. Таким образом, покупатель обычно получает от продавца соответствующее возмещение в отношении непогашенных исторических налоговых обязательств. Покупатель может попросить целевую компанию получить в налоговых органах акт сверки и выписку с лицевого счета не позднее, чем до даты сделки с акциями.Однако, если у целевой компании нет невыполненных налоговых обязательств в соответствии с этими документами, остается вероятность того, что налоговые органы могут оспорить точность и своевременность налоговых расчетов и платежей и начислить дополнительные налоги и штрафы в будущем.

Также желательно внимательно изучить результаты выездных налоговых проверок целевой компании. Как правило, налоговые органы проводят выездную проверку за 3 календарных года, предшествующих текущему году.Однако в определенных случаях закрытые налоговые периоды могут подлежать повторной налоговой проверке. Среди прочего, такая повторная проверка может быть проведена где:

- налогоплательщик рассматривается как препятствующий осуществлению налогового контроля налоговыми органами

- вышестоящие налоговые органы проверяют работу нижних налоговых органов

- возбуждено уголовное дело в отношении должностных лиц компании по обвинению в неуплате налогов.

Налоги на перевод

Гербовый сбор в России не применяется, но аналогичные сборы взимаются по номинальной стоимости.

Налоговые декларации

Налогоплательщики могут получить налоговые разъяснения в налоговых органах по неясным или сомнительным положениям российского налогового законодательства. Если налогоплательщик следует таким разъяснениям, а затем налоговые органы оспаривают дело, налогоплательщик освобождается от пени (штраф и пени за просрочку платежа), но не сам налог. Однако власти могут утверждать, что их разъяснения были основаны на недостаточной или недостоверной информации, предоставленной налогоплательщиком.В этом случае налогоплательщик не освобождается от уплаты штрафных санкций.

Если налогоплательщик следует таким разъяснениям, а затем налоговые органы оспаривают дело, налогоплательщик освобождается от пени (штраф и пени за просрочку платежа), но не сам налог. Однако власти могут утверждать, что их разъяснения были основаны на недостаточной или недостоверной информации, предоставленной налогоплательщиком.В этом случае налогоплательщик не освобождается от уплаты штрафных санкций.

С 2016 года налогоплательщики имеют возможность получать налоговые решения по своим запланированным операциям. Инструмент налогового регулирования доступен только крупным корпоративным налогоплательщикам, применяющим режим налогового мониторинга, который обеспечивает доступ налоговых органов к бухгалтерскому и налоговому учету, а также к первичным документам организаций. Налогоплательщики, подлежащие налоговому мониторингу, могут подать заявление в налоговые органы за вынесением налогового решения о налоговом режиме определенных операций, прямо не предусмотренных действующим законодательством. Такие решения являются обязательными, и налогоплательщики обязаны соблюдать режим, рекомендованный налоговыми органами.

Такие решения являются обязательными, и налогоплательщики обязаны соблюдать режим, рекомендованный налоговыми органами.

Как структурировать команду R&D в России

Это второй пост в серии. Первый объясняет, почему пора создавать программное обеспечение в России — проверьте это.

Итак, вы учли все за и против и наконец решили создать свою команду R&D в России. Какие следующие действия вам следует предпринять? В этом посте я дам вам несколько быстрых советов о том, как выстроить отношения с командой с юридической точки зрения, чтобы избежать рисков с самого начала.

Правильная установка зависит от многих факторов. Самые важные из них:

- Цель . Что вы хотите получить от своей российской команды НИОКР? Какие компетенции вы хотите здесь иметь, кроме разработки программного обеспечения? Вас интересует Россия как рынок сбыта вашей продукции?

- Размер . Сколько инженеров вам нужно? Вам нужна команда, работающая вместе из одного места, или вас устраивает группа независимых фрилансеров, работающих удаленно?

- Время . Вам нужно реализовать проект в ограниченные сроки или вы ищете что-то более длительное?

Вам нужно реализовать проект в ограниченные сроки или вы ищете что-то более длительное?

Вам нужно реализовать проект в ограниченные сроки или вы ищете что-то более длительное?Формы ведения бизнеса

Как и в большинстве других стран, в России существует множество форм ведения бизнеса. Назову только те, которые подходят для R&D офиса иностранной компании. Я также дам краткое описание каждой формы, чтобы вы могли выбрать наиболее подходящую для вашего бизнеса, ответив на вопросы о ее цели, размере и сроках.

Физические лица

Самая простая форма ведения бизнеса здесь — иметь дело напрямую с физическими лицами. Таким образом, вы вообще не общаетесь с государством, вы просто заключаете контракты со своими разработчиками и платите им зарплату.

Метод прост и работает, но у него есть недостаток: вы нарушаете российские законы. Согласно федеральным законам об обязательном пенсионном страховании, социальном страховании и обязательном страховании, любая организация обязана платить взносы в фонды пенсионного, социального и медицинского страхования за каждого работающего в Российской Федерации. Иностранные компании не исключение.

Иностранные компании не исключение.

Какие последствия имеет это нарушение? Что ж, КГБ за тобой не охотится. Практически не существует прецедентов судебного преследования иностранной компании за нарушение этих законов. Если вы не работаете на российском рынке, вы в безопасности. Если вы подумываете о работе в России, возможно, лучше подойдет другая установка.

Еще одна важная вещь, на которую следует обратить внимание при работе с физическими лицами, это то, что вашим разработчикам придется платить налоги самостоятельно.В России работодатель является налоговым агентом, уплачивающим все налоги с работников, в том числе и личные. Если вы нанимаете физических лиц в иностранную компанию, убедитесь, что они сами платят налоги.

В целом, работа напрямую с физическими лицами в России является легкой и экономичной. Это хорошо, когда вы работаете с независимыми фрилансерами над краткосрочными проектами. Это не лучший выбор, если вам нужна команда, а не отдельные разработчики, или если вы планируете продавать в России. Это также не идеальная установка, если вам нужны более стабильные и долгосрочные отношения с вашей командой R&D.

Это также не идеальная установка, если вам нужны более стабильные и долгосрочные отношения с вашей командой R&D.

Индивидуальные предприниматели