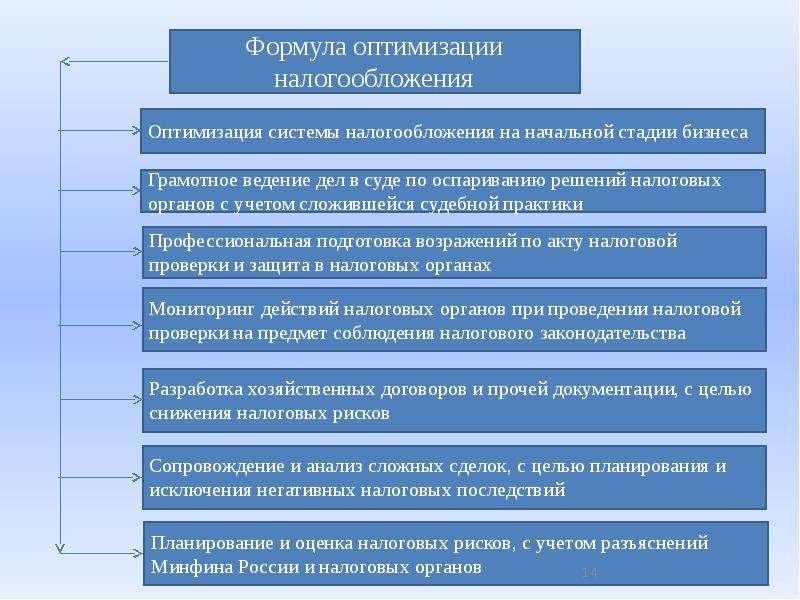

как не попасть в «зону турбулентности». АБТ Отчетность в Самаре

Среди знаменитых законов историка Паркинсона, таких как «Расходы растут вместе с доходами», «Работа заполняет время, отпущенное на нее», есть меткий афоризм про налоги: «Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система». Какие методы оптимизации налогообложения легитимны, а к каким прибегать сейчас не стоит? Как современная электронная программа может помочь найти оптимальную систему налогообложения и оценить риск налоговой проверки? На эти вопросы ответим в нашей статье.

Прежде чем задуматься об оптимизации налогообложения или о выборе режима налогообложения на старте бизнеса, нужно заглянуть в Налоговый кодекс РФ и внимательно проштудировать его вторую главу «Система налогов и сборов в РФ». В ней прописаны все виды налогов и сборов, условия установления налогов, специальные налоговые режимы.

Также, прежде чем начать налоговую минимизацию, нужно провести анализ финансового положения компании в целом, определиться с краткосрочными и долгосрочными планам. Для получения максимального результата вам нужна четкая картина целей и задач бизнеса. После этого можно приступать и к выбору методов оптимизации налогообложения.

Методы оптимизации налогообложения можно разделить на две большие группы и одну «прослойку» между ними: незаконные методы, за которые можно получить наказание в виде реального срока лишения свободы, законные методы и так называемые лазейки в законе, которые могут оказаться чреваты штрафными санкциями. Незаконные методы мы не рассматриваем и вам не советуем, а вот законные способы оптимизации налоговых рисков и те, по которым вы можете напороться на выездную проверку налоговой, опишем ниже.

Как минимизировать налоги законными способами

Методы минимизации налогов делятся на три группы: внешние, внутренние и особые.

Методы внешней минимизации налогообложения:

- Смена субъекта.

Смена организационно-правовой формы деятельности предприятия на более благоприятную. Например, распространена практика, когда малые компании создают общества инвалидов или отводят штатные места для них.

- Смена вида деятельности.

Изменение вида деятельности на более выгодное по налогам. Это может быть переход на смежное или новое направление деятельности.

- Смена юрисдикции.

Уплата налогов осуществляется по месту регистрации субъекта. Предприятие может быть зарегистрировано в регионе, предоставляющем налоговые послабления. Вариантом при смене прописки может стать и зарубежная офшорная зона — мера непопулярная, но вполне законная.

Методы внутренней минимизации налогообложения

- Налоговые льготы.

Преференции по налогам – один из наиболее распространенных государственных инструментов для стимулирования отдельных отраслей экономики. Среди таких льгот налоговые скидки и кредиты, освобождение от уплаты по группе лиц и т.п.

- Смена системы налогообложения.

Организация имеет право сама выбрать систему налогообложения. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. Например, те, кто выбрал УСН Доходы или ЕНВД, вправе уменьшать рассчитанный налог в два раза за счет уплаты страховых взносов. ИП на УСН и ПСН имеют возможность два года после регистрации работать с нулевым налогом.

- Использование оборотных средств.

Ускоренная амортизация, переоценка основных средств (приведение стоимости активов бизнеса к уровню рыночных цен) — методы, позволяющие уменьшить выплаты по налогу на прибыль. Переоценку основных средств можно проводить не чаще двух раз в год.

Способ локальной оптимизации «на опережение». Предполагает более четкое прописание договоров, подписание нескольких договоров вместо одного.

Особые методы минимизации налогообложения

- Отсрочка платежей.

Предприятие в ряде утвержденных ФНС случаев может воспользоваться отсрочкой налогового платежа сроком до одного года.

- Сокращение объектов налогообложения.

Замена объектов налогообложения или сокращение их размеров с целью снижения или отмены начисления налогов.

Также стоит выделить и еще одну группу инструментов, условно ее можно назвать — «инструменты минимизации проблем с налогообложением»:

- Проверка добросовестности контрагентов.

- Проверка полномочий лиц, подписывающих договоры.

- Подготовка и архивация первичных документов, подтверждающих факт осуществления хозяйственной операции.

- Правильная учётная политика.

- Соблюдение сроков сдачи отчетов, деклараций и уплаты налогов.

- Минимизация критериев риска налоговой проверки.

Спорные способы оптимизации налогообложения

Эксперты отмечают, что в последнее время увеличилось количество налоговых выездных проверок, а также повысилась их результативность. Спорить с налоговой чаще без пользы. По данным, озвученным в федеральной прессе, за последние два года при рассмотрении налоговых споров с юридическими лицами налоговая служба выиграла более 80% дел, в спорах с ИП — более 60% дел.

Предлагаем вашему вниманию способы оптимизации налогообложения, «забракованные» налоговой:

- Завышение цен на продукцию и стоимость работ.

Старая схема получения налоговых вычетов, которая показывает свою неэффективность – предоставление ложных сведений о стоимости выполненных работ. В суде без особого труда доказывается факт незаконного обогащения. Статья 252 НК РФ обязывает плательщика доказывать не только реальность, но и экономическую обоснованность ценообразования и расходов.

- Злоупотребление ГПД.

Слишком большое количество гражданско-правовых договоров, а не трудовых, вызывает риск налоговой проверки. Судебная практика же показывает, что налоговой не составляет труда переквалифицировать сделку.

- Самостоятельная торговля под видом комиссионной.

Номинальная продажа продукции по договору комиссии, но фактически самостоятельное ведение торговли. При такой схеме осуществляется уплата НДС и налога на прибыль не со всей стоимости реализованной продукции, а только с комиссионного вознаграждения.

- Серая зарплата для сотрудников под видом оплаты работ.

Перевод однодневке денег якобы за оказанную услугу, по факту работы выполняют сотрудники компании. Контрагент перечисляет деньги на зарплатные карточки сотрудников компании. Налоговики схему вычислили, компании завернули вычет НДС, а также пересчитали НДФЛ и взносы.

Не попасть впросак с налоговой оптимизацией поможет сервис аналитического блока тарифа Расширенный СБИС , который позволит вам объективно оценить финансовое положение компании, провести анализ налоговой нагрузки, сравнить ее со среднеотраслевой, рассчитать оптимальный для организации вариант налогообложения.

Также наш сервис автоматизирует оценку налоговых рисков. Процесс оценки очень быстр, данные предоставляются в удобной для восприятия форме. А чтобы минимизировать личное общение с налоговой, вам понадобится ЭЦП – электронная цифровая подпись, которая позволит визировать электронные документы. Мы разработали для вас сервис «Центр ЭЦП» — магазин электронных подписей, в котором можно купить электронную подпись быстро и по оптимальной цене.

Обо всех особенностях налогообложения вам расскажут наши специалисты. Решайте свои задачи с помощью современных удобных программных решений и платите налоги с умом!

Методика и методы оптимизации налогообложения как способа снижения налоговой нагрузки предприятия Текст научной статьи по специальности «Экономика и бизнес»

УДК 336.02 © Е.В. Иванова

Е.В. Иванова

МЕТОДИКА И МЕТОДЫ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ КАК СПОСОБА СНИЖЕНИЯ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

Статья посвящена актуальным методологическим основам оптимизации налогообложения как основного способа снижения налоговой нагрузки на бизнес в условиях нестабильной экономики и санкционной политики. Подробно рассмотрены методы налоговой оптимизации, позволяющие не только совершенствовать финансовое состояние предприятий, но и также оказывать содействие развитию экономики в целом.

Подробно рассмотрены методы налоговой оптимизации, позволяющие не только совершенствовать финансовое состояние предприятий, но и также оказывать содействие развитию экономики в целом.

Ключевые слова: налоговая нагрузка, налоговая оптимизация, налоговое планирование, налоги, бизнес, методы снижения налоговой нагрузки.

В настоящее время оптимизация налогообложения является актуальной задачей для российских компаний. Финансово-экономическая ситуация в России вызывает определенные трудности: увеличение издержек, падение спроса продукцию и услуги, трудности с сохранением конкурентоспособности бизнеса на рынке и т.д. Для уменьшения своих затрат многие предприятия применяют законные способы сокращения налоговых выплат, что отражает понятие «налоговой оптимизации».

С другой стороны налоги на сегодняшний день являются главной основой доходов государства, составляя существенную доходную долю федерального, региональных и местных бюджетов [5, с. 343]. Поэтому вопросы налоговой оптимизации являются обоюдно актуальными и для субъектов хозяйствования и для бюджетной системы РФ.

343]. Поэтому вопросы налоговой оптимизации являются обоюдно актуальными и для субъектов хозяйствования и для бюджетной системы РФ.

Оптимизация налогообложения в виде системы различных программ и механизмов дает возможность установить наилучшее решение для каждой индивидуальной компании[1, с. 53].

Налоговой оптимизацией могут называться мероприятия, связанные с подбором периода, расположения и формата деятельности, а также с созданием наиболее рациональных механизмов и взаимоотношений, соответствующим действующему законодатель-ству[4, с.61].

При финансовом планировании в компании необходимо рассмотрение различных налоговых вопросов. При неправильном учете налоговых платежей могут возникнуть не только неприятные последствия в виде штрафов, пеней, вызова интереса налоговых органов, но и банкротство предприятия. С другой стороны, при правильном применении преимуществ и льгот, указанных в налоговом законодательстве, можно не только обезопасить финансовые накопления, но и получить возможность увеличения сфер деятельности благодаря экономии или возмещению налоговых выплат. Вследствие этого налоговая нагрузка в организации является довольно весомым показателем.

Вследствие этого налоговая нагрузка в организации является довольно весомым показателем.

Оптимизация налогообложения должна быть основана только на правомерных действиях, которые совершаются исключительно в соответствии с правилами, установленными законодательством.

Оптимизация налогообложения позволяет адекватно проанализировать работу предприятия и предложить эффективные меры по понижению налоговой нагрузки, улучшению ведения налогового и бухгалтерского учета, максимизировать привлечение прибыли и т. д. Однако необходимо заметить, что не существует единой схемы оптимизации, каждый конкретный случай должен рассматриваться отдельно во всевозможных вариантах и подробностях, что значительно увеличивает трудозатраты и время исполнения. Исследуемое явление получило значительное распространение среди российского предпринимательства, что также выражает актуальность выбранной темы.

При реализации минимизации налоговой нагрузки необходимо соблюдать некоторые основополагающие правила.

Принцип законности в налоговой оптимизации означает, что нужно придерживаться определенных границ, в противном случае возможны последствия в виде штрафных санкций сот стороны государства. К примеру, необходимо принимать во внимание малейшие детали и исключать использование зарубежного опыта налогового планирования; запрещено основывать метод оптимизации налогообложения исключительно на прилегающих к налоговому законодательству отраслях права (к примеру, только на гражданском, только на банковском, только на бухгалтерском и т.д.).

Принцип возможной экономии и недопущения расточительности предполагает, что при образовании какого-либо способа налоговой оптимизации все главные проблемы и вопросы функционирования предприятия должны быть проанализированы. К тому же должен быть осуществлен анализ возможных последствий применения метода налогового планирования с позиции совокупности налогов и учтены потребности других секторов законодательства (антимонопольного, таможенного, валютного и т. д.). Например, при оформлении оффшорной организации должны быть учтены введенные валютным и таможенным законодательством запреты на выведение капитала, перевоз товаров и финансовых ресурсов.

д.). Например, при оформлении оффшорной организации должны быть учтены введенные валютным и таможенным законодательством запреты на выведение капитала, перевоз товаров и финансовых ресурсов.

Если способ оптимизации содержит высокий уровень риска,предприниматель должен учитывать некоторые моменты, например, такие, как текущее

состояние территориального бюджета, участие данной организации в его наполнении и т.д. Таким образом, при проведении операций между филиалами одного юридического лица профессиональное и корректное налоговое планирование может значительно сократить налоговые выплаты филиалов в местные бюджеты.

При осуществлении налоговой оптимизации необходимо уделять внимание документальному оформлению операций: необеспеченность требуемыми документами или неаккуратность в оформлении может стать основанием для не аттестации операции налоговыми органами и повлечь за собой введение более неудобной процедуры налогообложения для предприятия.

В случае несистематической деятельности предприятия при планировании метода налоговой оптимизации необходимо ставить на первый план разовый характер операций. Следует учитывать, что осуществление многочисленных однотипных операций значительно увеличивает возможность усиленного налогового контроля.

Принцип комплексной налоговой экономии (принцип многообразия способов минимизации налогов) предполагает, что только при задействовании все совокупности методов налоговая оптимизация покажет наиболее результативные показатели.

Принцип соответственности затрат показывает, что стоимость вводимой методики должна быть меньше суммы сокращаемых налогов. Приемлемые пропорции затрат на разработанную схему и ее обеспечение к сумме экономии налоговых расходов должны соблюдаться наопределенном индивидуальном уровне, обусловленном как степенью риска, так и психологическими факторами. Также необходимо учитывать, что кроме расходов на разработку и обеспечение большая часть схем нуждается в отдельных затратах на ликвидацию.

Также необходимо учитывать, что кроме расходов на разработку и обеспечение большая часть схем нуждается в отдельных затратах на ликвидацию.

Суть принципа юридического соответствия заключается в непозволительности разработки схем оптимизации, которые берут за основу неточности или недоработки в нормативных актах. Ситуации, в которых некоторые положения законодательства являются спорными и могут трактоваться как в пользу государства, так и в пользу плательщика налогов, увеличивается вероятность судебных процессов в буду -щем.

Принцип конфиденциальности указывает на то, что право доступа к данным о реальных целях и последствиях выполняемых операциях должно быть предельно ограничено. На практике это означает, что не все участники и структурные единицы, фигурирующие в общей цепи оптимизации, должны понимать структуру расклада в целом, а принимать решения они должны, опираясь на определенные инструкции локального характера.

Принцип подконтрольности подразумевает, что качественно продуманный контроль и наличие

реальных рычагов воздействия на всех этапах и всех исполнителей увеличивает возможность получения желаемых результатов от использования схемы оптимизации налоговых платежей.

Принцип допустимого сочетания формы и содержания. Для защиты от нечестных участников процесса, а также уменьшения потенциальных сомнений большое значение имеет синхронизация юридических и фактических действий. Это обуславливается такими понятиями в Гражданском кодексе, как недействительная сделка, мнимая сделка, недееспособный гражданин, а также статьями в Уголовном кодексе, связанными с избеганием налогов, ложным банкротством и предпринимательством, подмена финансовых ресурсов и имущества и т. п.

Принцип нейтралитета можно назвать принципом взаимовыгодного сотрудничества. В случае использования данного принципа, оптимизация налоговых платежей должна происходить за счет своих налоговых платежей, а не за счет повышения отчислений независимых контрагентов. Некоторые налоговые платежи устроены по принципу сообщающихся сосудов: рост платежей у одного участника договорных отношений приводит к снижению платежей у другого. Наоборот — уменьшение базы налогообложения у одного контрагента ведет к ее увеличению у второго. Поэтому следует принимать во внимание интересы независимых поставщиков и покупателей.

В случае использования данного принципа, оптимизация налоговых платежей должна происходить за счет своих налоговых платежей, а не за счет повышения отчислений независимых контрагентов. Некоторые налоговые платежи устроены по принципу сообщающихся сосудов: рост платежей у одного участника договорных отношений приводит к снижению платежей у другого. Наоборот — уменьшение базы налогообложения у одного контрагента ведет к ее увеличению у второго. Поэтому следует принимать во внимание интересы независимых поставщиков и покупателей.

Принцип диверсификации. Различные отрицательные внешние и внутренние факторы могут оказать влияние на оптимизацию налоговых платежей. Такими факторами могут быть непрерывные преобразования в законодательстве,ошибки в изначальных планах, непредвиденныеобстоятельства [2, с. 142].

Существует несколько групп методов налоговой оптимизации:разработка приказа об учетной политике для целей налогообложения;оптимизация через договор;специальные методы оптимизации;при-менение льгот и освобождений. Рассмотрим их подробнее.

Рассмотрим их подробнее.

Формирование учетной политики предприятия является одним из важнейших элементов налоговой оптимизации. С помощью качественной разработки приказа об учетной политике предприятие может выбрать лучший вариант учета, который даст результат со стороны режима налогообложения. Но для выбора какого-либо способа учета, предприятие должно обосновать свое решение расчётами налогови убедиться в верности выполненного выбора. Эти действия поспособствуют предприятию не допустить неприятно -стей с органами налогового контроля. В связи с вступлением в действие Главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации произошли значительные изменения в налоговой системе. Суть в том, что в системе российского налогообложения впервые на законодательном уровне создана самодостаточная учетная система — учет операций в целях налогообложения. Таким образом,

при разработке учетной политики для целей налогообложения следует внимательно рассмотреть несколько утверждений, таких как метод признания дохода в целях налогообложения, амортизации (метод начисления, выбор срока полезного использования объектов, применение повышающих коэффициентов), создание резерва по сомнительным долгам, работе с просроченной дебиторской задолженностью и др.

В случае метода оптимизации через договор необходим анализ предмета и цены договора,формы сделки, контрагентов, установлении штрафных санкций. Далее на основании данного исследования должны быть подобраны наиболее уместные пункты договора, содействующие уменьшению налоговых платежей.

Специальные методы содержат подгруппы методов — метод замены отношений, метод разделения отношений, метод отсрочки налогового платежа, метод прямого сокращения объекта налогообложения и метод оффшора.

Применение льгот и освобождений подразумевает использование льгот, закрепленных в Налоговом кодексе Российской Федерации или в законодательных актах по налогообложению субъектов Российской Федерации и органов местного самоуправления.

Ниже будут рассмотрены схемы, которые налогоплательщики используют для оптимизации налоговых платежей. Такие схемы подразделяются на две группы.

Такие схемы подразделяются на две группы.

Схемы, которые не требует целенаправленных затрат и оформления специальных документов или договоров называются «простыми» схемами. Также к ним относятся ситуации, когда налогоплательщик выбирает из двух или более вариантов периодичности уплаты налога или размера льготы, так как значительное количество предпринимателей решает какую схему оптимизации налогообложения использовать на стадии планирования бизнеса. Например, многие предприниматели для значительного сокращения налоговой нагрузки используют статус индивидуального предпринимателя, получая льготы, указанные в главе 26.2 «Упрощенная система налогообложения», которые заменяют налог на доход физических лиц, который выплачивает предприниматель, извлекая при этом не облагаемые налогом высокие доходы при использовании оборотных средств предприятия.

Можно заметить, что большинство нарушений и спорных моментов находится не в схемах оптимизации, так как юридически они описаны грамотно, а в сопроводительных условиях данной схемы. Так, использование льгот, предоставляемых малым предприятиям, может сопровождаться фальсификацией количества работников организации. Наличие такого нарушения автоматически делает такую схему нелегитимной.

Так, использование льгот, предоставляемых малым предприятиям, может сопровождаться фальсификацией количества работников организации. Наличие такого нарушения автоматически делает такую схему нелегитимной.

«Сложными» схемами являются те схемы, которые требуют материальных затрат по их реализа-

ции, к примеру, по обслуживанию, составлению специальных документов, с помощью которых действительно существующие правоотношения замещаются другими, что приводит к неполному или абсолютному уклонению от уплаты налогов и сборов. В качестве примера можно привести замену заработной платы страхованием жизни работников. К «сложным» схемам можно отнести схемы по видоизменению налоговой юрисдикции — использование оффшорных зон.

Практика показывает, что на новую схему уплаты налогов приходится несколько способов сокращения и избегания уплаты. Это объясняется тем, что разрабатывают налоговые законы десятки человек, а схемы минимизации — сотни тысяч, обладающие достаточной подготовкой и образованием.

Также существуют «серые» схемы оптимизации. Такими схемами называются схемы, при осуществлении которых возникают незафиксированные денежные средства, используемые в личных целях, но с юридической точки зрения схема выглядит законной. «Серой» схемой является пользование льготой по налогу на прибыль, предоставляемой некоторыми субъектами Российской Федерации, лицами при переводе-финансов на благотворительность. Суть льготы заключается в уменьшении суммы налога на прибыль, зачисляемого в бюджет субъекта Российской Федерации, на величину фактически произведенных затрат в случае перечисления этой суммы, например, на поддержку детских спортивных сооружений, лечение инвалидов, подвергшихся радиационному воздействию, и т. д. После перечисления спонсорских средств, засчитываемых как часть налога на прибыль, часть средств (от 15 до 70%) возвращается инвестору в виде наличных денежных средств. Поэтому в этих целях предприятие, которое получает такие средства, завышает расходы на благотворительную деятельность.

«Легальная»неуплата налоговых платежей имеет достаточно многосложную природу, в которой-присутствует немало проблем и нестыковок текущей экономической системы. Например, по существую -щим данным, в нашей стране некоторое количество налоговых платежей (примерно 20-40%)не поступает в бюджеты в связи с использованием налогоплательщиками современных способов налоговой оптимизации. В настоящее время консультации налогоплательщиков по способам легального уклонения от уплаты налогов находят значительный отклик среди предпринимателей, и в связи с этим произошло создание отдельной отрасли, в которой задействовано большое количество экспертов по юриспруденции и экономике.

Оптимизация налоговых платежей, применяя законные способы, позволяет предпринимателям сократить сумму уплачиваемых налогов, что означает снижение налоговой нагрузки на организацию. Данный процесс помогает не только совершенствовать

финансовое состояние предприятий, но и также оказывает содействие развитию экономики в целом.

Формирование и введение механизма налоговой оптимизации включает в себя несколько основных периодов.

На начальном этапе определяется целесообразность налоговой оптимизации. Налоговая нагрузка на предприятие решает, необходимо ли налоговое планирование на предприятии. В зависимости от ситуации, выбирается метод планирования.

Ситуация 1:удельный вес общей суммы налогов не превышает 15% от общего дохода предприятия. В этой ситуации налоговое планирование минимально и главный бухгалтер (заместитель главного бухгалтера) будет контролировать состояние налоговых платежей [3, с. 15].

Ситуация 2: вес налоговых платежей составляет 20-35%. Здесь учитывается объем предприятия: малое и среднее предпринимательство может использовать одного специалиста, крупному предприятию целесообразно иметь группу специалистов. Для стар-тапов и молодых фирм необходимо консультироваться и привлекать квалифицированных внешних консультантов по налоговому планированию.

Для стар-тапов и молодых фирм необходимо консультироваться и привлекать квалифицированных внешних консультантов по налоговому планированию.

Ситуация 3: налоговые платежи составляют 40-50% и более. В этом случае налоговое планирование необходимо на предприятии и становится важнейшим элементом управленческой работы. Все налоговые вопросы рассматриваются на уровне высшего руководства. На предприятии обязательно наличие группы или отдела налогового планирования.

Следующий этап заключатся в ревизии бухгалтерского и налогового учета, существующих договоров и основных документов, также проводится ликви-

дация выявленных ошибок. На данном этапе прошлая деятельность предприятия ограждается от потенциальных штрафов при осуществлении выездной налоговой проверки.

На третьем этапе разрабатывается непосредственно схемы оптимизации налогообложения, представляющие собой установленную последовательность связей между несколькими субъектами хозяйственной деятельности, целенаправленных на сокращение налоговых платежей в рамках действующего законодательства. Широко распространено распределение функций предпринимательской деятельности между определенными юридическими лицами или устранение ненужных этапов бизнес-процессов.

Широко распространено распределение функций предпринимательской деятельности между определенными юридическими лицами или устранение ненужных этапов бизнес-процессов.

Четвертый этап включает в себя модернизацию и совершенствование договорной базы, административных документов организации, формирование системы самостоятельного внутреннего контроля, при необходимости происходит корректировка учётной политики.

Таким образом, можно отметить, что на данный момент функционирование промышленных предприятий в Российской Федерации связано с высокими затратами ведения бизнеса, основная доля которых приходится на налоговые обязательства, имеющее сложную структуру и методологию, что, в свою очередь, требует формирования адекватной налоговой политики со стороны государства и налогового планирования со стороны предпринимателя. При анализе величины налоговой нагрузки, приходящуюся на предприятие, становится очевидной необходимость эффективной организации учета и планирования налоговых платежей предприятия.

Библиографический список

1. Иванова, Е.В. Налоговое бремя и его влияние на экономическую деятельность хозяйствующих субъектов, способы его оптимизации / Е.В. Иванова [Текст] // : Актуальные вопросы развития экономики: Материалы международной научно-практической конференции. 28 ноября 2014 г. / Под ред. д.э.н., проф. В.В. Карпова и д.э.н., проф. А.И. Ковалева. — Омск: РОФ «ФРСР», 2014. — С. 52-56.

2. Иванова, Е.В. Налоговое планирование в системе финансового менеджмента организации Социально-экономические и правовые системы: современное видение / Е.В. Иванова[Текст] // : материалы Междунар. науч.-практ. конф. (Омск, 2 марта 2016 г.) / Сибит; Северо-Казахст. гос. университет им. М.Козыбаева. — Омск : Изд-во ОмГТУ, 2016. — С. 142-147.

3. Иванова, Е.В., Налоги и налогообложение (учебное пособие) [Текст] / : Е. В. Иванова, Н.Ю. Симонова, М.Г.Родионов. -Омск: НОУ ВПО «ЕврИЭМИ», 2011.- 112 с.

В. Иванова, Н.Ю. Симонова, М.Г.Родионов. -Омск: НОУ ВПО «ЕврИЭМИ», 2011.- 112 с.

4. Родионов, М.Г. Оценка системы налогообложения и эффективности налогового планирования[Текст] / М.Г.Родионов, Л.А. Кряжева // в сб. Двадцать вторые апрельские чтения. Материалы международной-научно-практической конференции. Под редакцией В.А. Ковалева, А.И. Ковалева. -Омск, Финансовый университет, 2016. — С. 60-63.

5. Сергиенко, Н.С. Новые технологии управления бюджетными средствами / Н.С. Сергиенко [Текст] // в сборнике: Ценности и интересы современного общества -экономика и управление. — 2014.- С. 343-345.

References

1. Ivanova, E. V. Tax burden and its impact on economic activity of economic entities, the ways of its optimization / E. V. Ivanova [Text] / / in : [Topical issues of economic development: Materials of international

scientific-practical conference], 28 November 2014 / Under the editorship of doctor of Economics, Professor V. V. Karpov doctor of Economics, Professor A. I. Kovalev, Omsk: ROF «FRSR», 2014, p. 52-56.

V. Karpov doctor of Economics, Professor A. I. Kovalev, Omsk: ROF «FRSR», 2014, p. 52-56.

2. Ivanova, E. V. The tax planning in the financial management system of the organization of Socio-economic and legal system: the modern vision / E. V. Ivanova [Text] // : proceedings of the international. scientific.-pract. Conf. (Omsk, March 2, 2016) / Sibit; North Kazakhstan. state University. Named After M. Kozybayev. — Omsk : Publishing house Omgtu, 2016, p. 142-147.

3. Ivanova, E. V. Taxes and taxation (study guide) [Text] / E. V. Ivanova, N. Y. Simonova, M. G. Rodionov. -Omsk: NOU VPO Evrimi», 2011, 112 p.

4. Rodionov, M. G. Evaluation of tax system and efficiency of tax planning [Text] / M. G. Rodionov, L. A. Kryazhev // in proc. of the [Twenty-second of April’s reading. Materials of international scientific-practical conference]. Edited by V. A. Kovalev, A. I. Kovalev. -Omsk, Financial University, 2016, p. 60-63.

Edited by V. A. Kovalev, A. I. Kovalev. -Omsk, Financial University, 2016, p. 60-63.

5. Sergienko, N.C. New technology budget management / N. C. Sergienko [Text] // the book [Values and interests of modern society-Economics and management], 2014, p. 343.-345.

METHODS AND METHODS OF OPTIMIZATION OF TAXATION AS A WAY TO REDUCE THE

TAX BURDEN OF THE ENTERPRISE

Elena V. Ivanova,

associate Professor, Siberian Institute of Business and Information Technologies

Abstract. The article is devoted to methodological bases of the taxation as the main method of reducing the tax burden on business in an unstable economy and sanctions policy. Considered in detail the methods of tax optimization, which allows not only to improve the financial condition of enterprises, but also to promote the development of the economy as a whole.

Key words: tax burden, tax optimization, tax planning, taxes, business, methods to reduce the tax burden.

Сведения об авторе:

Иванова Елена Владимировна — кандидат экономических наук, доцент кафедры менеджмента Сибирского института бизнеса и информационных технологий, доцент Омского филиала Финансового университета при Правительстве Российской Федерации (г. Омск, Российская Федерация), e-mail: [email protected]. Статья поступила в редакцию 1.09.2016.

4S

Законные способы оптимизации налогообложения — Право на vc.ru

Основной задачей любой компании является получение максимальной прибыли. Поэтому перед каждым бизнесменом рано или поздно встает вопрос о том, каким образом и за счет каких ресурсов возможно повысить рентабельность бизнеса.

{«id»:51637,»url»:»https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya»,»title»:»\u0417\u0430\u043a\u043e\u043d\u043d\u044b\u0435 \u0441\u043f\u043e\u0441\u043e\u0431\u044b \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438 \u043d\u0430\u043b\u043e\u0433\u043e\u043e\u0431\u043b\u043e\u0436\u0435\u043d\u0438\u044f»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya&title=\u0417\u0430\u043a\u043e\u043d\u043d\u044b\u0435 \u0441\u043f\u043e\u0441\u043e\u0431\u044b \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438 \u043d\u0430\u043b\u043e\u0433\u043e\u043e\u0431\u043b\u043e\u0436\u0435\u043d\u0438\u044f»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya&text=\u0417\u0430\u043a\u043e\u043d\u043d\u044b\u0435 \u0441\u043f\u043e\u0441\u043e\u0431\u044b \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438 \u043d\u0430\u043b\u043e\u0433\u043e\u043e\u0431\u043b\u043e\u0436\u0435\u043d\u0438\u044f»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya&text=\u0417\u0430\u043a\u043e\u043d\u043d\u044b\u0435 \u0441\u043f\u043e\u0441\u043e\u0431\u044b \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438 \u043d\u0430\u043b\u043e\u0433\u043e\u043e\u0431\u043b\u043e\u0436\u0435\u043d\u0438\u044f»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0417\u0430\u043a\u043e\u043d\u043d\u044b\u0435 \u0441\u043f\u043e\u0441\u043e\u0431\u044b \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438 \u043d\u0430\u043b\u043e\u0433\u043e\u043e\u0431\u043b\u043e\u0436\u0435\u043d\u0438\u044f&body=https:\/\/vc.

com\/intent\/tweet?url=https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya&text=\u0417\u0430\u043a\u043e\u043d\u043d\u044b\u0435 \u0441\u043f\u043e\u0441\u043e\u0431\u044b \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438 \u043d\u0430\u043b\u043e\u0433\u043e\u043e\u0431\u043b\u043e\u0436\u0435\u043d\u0438\u044f»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya&text=\u0417\u0430\u043a\u043e\u043d\u043d\u044b\u0435 \u0441\u043f\u043e\u0441\u043e\u0431\u044b \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438 \u043d\u0430\u043b\u043e\u0433\u043e\u043e\u0431\u043b\u043e\u0436\u0435\u043d\u0438\u044f»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0417\u0430\u043a\u043e\u043d\u043d\u044b\u0435 \u0441\u043f\u043e\u0441\u043e\u0431\u044b \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438 \u043d\u0430\u043b\u043e\u0433\u043e\u043e\u0431\u043b\u043e\u0436\u0435\u043d\u0438\u044f&body=https:\/\/vc. ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/legal\/51637-zakonnye-sposoby-optimizacii-nalogooblozheniya»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

1130 просмотров

В то же время, ни для кого не секрет, что значительный размер затрат предприятия составляют именно налоговые платежи, а потому ответ на поставленный выше вопрос будто напрашивается сам собой – нужно оптимизировать налогообложение.

Под оптимизацией налогообложения понимается совокупность действий налогоплательщика, направленных на уменьшение размера налоговых обязательств.

Проще говоря, каждый бизнесмен решает задачу: как заплатить меньше и при этом избежать негативных последствий.

Забегая вперед, отметим, что главная ошибка большинства из них на сегодняшний день кроется в стремлении решить только первую часть задачи, а о второй части подумать «как-нибудь позже». Ведь, как известно, проблемы нужно решать по мере их поступления.

Запомните, это не работает с налогами! И когда проблема в лице инспектора налоговой службы (либо сотрудника правоохранительных органов) к вам «поступит», решать ее будет куда сложнее, а полностью избежать неблагоприятных последствий и вовсе не удастся.

Способов снижения размера налоговых платежей, действительно, немало, однако большая часть проверенных и излюбленных бизнесменами схем (в том числе, «обнал», «дробление бизнеса») благодаря усилиям налоговых органов стремительно устаревает и переходит в разряд незаконных.

А потому упорное нежелание признать тот факт, что как раньше уже не будет (потому что нельзя), что налаженную работу придется перестраивать — недопустимая халатность по отношению к собственному же бизнесу.

Прежде всего, не стоит путать уклонение от уплаты налогов, которое является уголовно наказуемым деянием, с процессом налоговой оптимизации, то есть, с приведением системы налогообложения предприятия в наилучшее состояние.

Несмотря на изощренность налоговиков и появление с каждым днем новых способов выявления недобросовестных бизнесменов, избежать стычек с фискальной службой и работать легально, при этом экономя на налогах, можно.

При проведении оптимизации налогообложения основной вопрос состоит в том, как максимально грамотно распорядиться возможностями и льготами, предоставленными законом. На практике же многие предприниматели эти возможности попросту не используют по причине незнания о предоставляемых государством льготах, используя которые можно снизить объем налогов, отсрочить их уплату. При этом право пользоваться налоговыми льготами предоставляется налогоплательщику в силу действующего закона, а не по решению налогового органа.

Разумеется, возможность применения той или иной льготы во многом зависит от организационно-правовой формы предприятия, которая, в свою очередь, определяет, какие налоги и по каким ставкам организация будет платить, какую отчетность и с какой периодичностью сдавать.

В зависимости от организационно-правовой формы и рода деятельности налоговые льготы могут быть предоставлены в виде пониженных действующих ставок, полного освобождения от уплаты налоговых платежей, отсрочки и рассрочки их уплаты, предоставления налоговых каникул, налоговой амнистии, инвестиционного налогового кредита, налоговых вычетов.

Немаловажное значение имеет и местонахождение организации, ведь субъекты РФ наделены полномочиями по определению ставок региональных налогов (к числу которых относен, например, налог на имущество организаций), порядка и срока их уплаты, а также по установлению налоговых льгот и оснований для их использования налогоплательщиками. Отсюда разница в размере налоговых отчислений по одному и тому же налогу в разных регионах. Поэтому следует проанализировать целесообразность выбора в качестве местонахождения фирмы того региона, где налоговое бремя изначально минимально, а для владельцев бизнеса предусмотрены различные льготные условия, отсрочки и каникулы.

Поэтому следует проанализировать целесообразность выбора в качестве местонахождения фирмы того региона, где налоговое бремя изначально минимально, а для владельцев бизнеса предусмотрены различные льготные условия, отсрочки и каникулы.

Таким образом, зная о своих правах и возможностях, можно существенно снизить налоговую нагрузку на предприятие, а в некоторых случаях и полностью освободиться от уплаты налогов.

Особое внимание хотелось бы обратить на введенную Федеральным законом от 18.07.2017 № 163-ФЗ в Налоговый кодекс РФ статью 54.1. о пределах осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов, а также на выпущенное в этой связи письмо ФНС России от 31.10.2017 N ЕД-4-9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации».

Как указано в данном письме ФНС, введенная статья 54.1. НК РФ направлена на предотвращение использования «агрессивных» механизмов налоговой оптимизации.

«Агрессивными», очевидно, следует признавать такие методы налоговой оптимизации, которые основаны на уменьшении налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни предприятия, об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

Характерными примерами такого «искажения» являются:

— создание схемы «дробления бизнеса», направленной на неправомерное применение специальных режимов налогообложения;

— совершение действий, направленных на искусственное создание условий по использованию пониженных налоговых ставок, налоговых льгот, освобождения от налогообложения;

— создание схемы, направленной на неправомерное применение норм международных соглашений об избежании двойного налогообложения;

— нереальность исполнения сделки (операции) сторонами (отсутствие факта ее совершения).

К числу способов искажения сведений об объектах налогообложения, которые могут быть квалифицированы по пункту 1 статьи 54.1 НК РФ, могут быть отнесены: неотражение налогоплательщиком дохода (выручки) от реализации товаров (работ, услуг, имущественных прав), в том числе в связи с вовлечением в предпринимательскую деятельность подконтрольных лиц, а также отражение налогоплательщиком в регистрах бухгалтерского и налогового учета заведомо недостоверной информации об объектах налогообложения.

Кроме того, указанная статья устанавливает право налогоплательщика уменьшить налоговую базу и (или) сумму подлежащего уплате налога при одновременном соблюдении двух необходимых условий:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Фактически, законодательно установлено, что основной целью сделки должна быть конкретная разумная хозяйственная (деловая) цель, а не налоговая экономия.

Каждая сделка должна быть экономически обоснована, в том числе, с точки зрения предпринимательского риска, иметь разумное объяснение с позиции хозяйственной необходимости ее заключения и не иметь своей целью исключительно уменьшение налоговых обязательств.

Несмотря на это, справедливости ради стоит заметить, что в письме ФНС от 31.10.2017 указано, что положения НК РФ не ограничивают само право налогоплательщиков проводить свои хозяйственные операции так, чтобы налоговые последствия были минимальными, однако в избранном налогоплательщиком варианте сделки (операции) не должно присутствовать признака искусственности, лишенной хозяйственного смысла.

Как видите, вопрос оптимизации налогообложения крайне многогранен, сложен, требует индивидуального подхода и постоянной корректировки с учетом изменений законодательства. К сожалению, оптимизировать бизнес раз и навсегда не получится, но одно можно утверждать с уверенностью: прежде всего всегда следует руководствоваться законом.

Адвокат, управляющий партнер коллегии адвокатов «Шульгин, Гулишан и Партнеры» Шульгин Константин

Неагрессивные способы оптимизации налогообложения | Семинары Moscow Business School

Пользовательское соглашение1. Я (Клиент), настоящим выражаю свое согласие на обработку моих персональных данных, полученных от меня в ходе отправления заявки на получение информационно-консультационных услуг/приема на обучение по образовательным программам.

2. Я подтверждаю, что указанный мною номер мобильного телефона, является моим личным номером телефона, выделенным мне оператором сотовой связи, и готов нести ответственность за негативные последствия, вызванные указанием мной номера мобильного телефона, принадлежащего другому лицу.

В Группу компаний входят:

1. ООО «МБШ», юридический адрес: 119334, г. Москва, Ленинский проспект, д. 38 А.

2. АНО ДПО «МОСКОВСКАЯ БИЗНЕС ШКОЛА», юридический адрес: 119334, Москва, Ленинский проспект, д. 38 А.

3. В рамках настоящего соглашения под «персональными данными» понимаются:

Персональные данные, которые Клиент предоставляет о себе осознанно и самостоятельно при оформлении Заявки на обучение/получение информационно консультационных услуг на страницах Сайта Группы компаний http://mbschool.ru/seminars

(а именно: фамилия, имя, отчество (если есть), год рождения, уровень образования Клиента, выбранная программа обучения, город проживания, номер мобильного телефона, адрес электронной почты).

4. Клиент — физическое лицо (лицо, являющееся законным представителем физического лица, не достигшего 18 лет, в соответствии с законодательством РФ), заполнившее Заявку на обучение/на получение информационно-консультационных услуг на Сайта Группы компаний, выразившее таким образом своё намерение воспользоваться образовательными/информационно-консультационными услугами Группы компаний.

5. Группа компаний в общем случае не проверяет достоверность персональных данных, предоставляемых Клиентом, и не осуществляет контроль за его дееспособностью. Однако Группа компаний исходит из того, что Клиент предоставляет достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации (форма Заявки), и поддерживает эту информацию в актуальном состоянии.

6. Группа компаний собирает и хранит только те персональные данные, которые необходимы для проведения приема на обучение/получения информационно-консультационных услуг у Группы компаний и организации оказания образовательных/информационно-консультационных услуг (исполнения соглашений и договоров с Клиентом).

7. Собираемая информация позволяет отправлять на адрес электронной почты и номер мобильного телефона, указанные Клиентом, информацию в виде электронных писем и СМС-сообщений по каналам связи (СМС-рассылка) в целях проведения приема для оказания Группой компаний услуг, организации образовательного процесса, отправки важных уведомлений, таких как изменение положений, условий и политики Группы компаний. Так же такая информация необходима для оперативного информирования Клиента обо всех изменениях условий оказания информационно-консультационных услуг и организации образовательного и процесса приема на обучение в Группу компаний, информирования Клиента о предстоящих акциях, ближайших событиях и других мероприятиях Группы компаний, путем направления ему рассылок и информационных сообщений, а также в целях идентификации стороны в рамках соглашений и договоров с Группой компаний, связи с Клиентом, в том числе направления уведомлений, запросов и информации, касающихся оказания услуг, а также обработки запросов и заявок от Клиента.

8. При работе с персональными данными Клиента Группа компаний руководствуется Федеральным законом РФ № 152-ФЗ от 27 июля 2006г. «О персональных данных».

9. Я проинформирован, что в любое время могу отказаться от получения на адрес электронной почты информации путем направления электронного письма на адрес: [email protected]. Также отказаться от получения информации на адрес электронной почты возможно в любое время, кликнув по ссылке «Отписаться» внизу письма.

10. Я проинформирован, что в любое время могу отказаться от получения на указанный мной номер мобильного телефона СМС-рассылки, путем направления электронного письма на адрес: [email protected]

11. Группа компаний принимает необходимые и достаточные организационные и технические меры для защиты персональных данных Клиента от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

12. К настоящему соглашению и отношениям между Клиентом и Группой компаний, возникающим в связи с применением соглашения, подлежит применению право Российской Федерации.

13. Настоящим соглашением подтверждаю, что я старше 18 лет и принимаю условия, обозначенные текстом настоящего соглашения, а также даю свое полное добровольное согласие на обработку своих персональных данных.

14. Настоящее соглашение, регулирующее отношения Клиента и Группы компаний действует на протяжении всего периода предоставления Услуг и доступа Клиента к персонализированным сервисам Сайта Группы компаний.

ООО «МБШ» юридический адрес: 119334, Москва, Ленинский проспект, д. 38 А, этаж 2, пом. ХХХIII, ком. 11.

Адрес электронной почты: [email protected]

Тел: 8 800 333 86 68, 7 (495) 646-75-17

Дата последнего обновления: 28.11.2019 г.

Оптимизация налогообложения. Методы и схемы оптимизации налогов. Классическая система налогообложения.

Оптимизация налогообложения в Краснодаре предоставляет собой набор законных средств, установленных законодателем и позволяющих субъектам предпринимательства распределять налоговую нагрузку таким образом, чтобы снизить общую сумму налогов, уплачиваемых государству.

Законодатель позволяет субъектам бизнеса применять различные системы налогообложения, это:

- классическая общая система налогообложения;

- «щадящие бизнес» специальные налоговые режимы.

Классическая система налогообложения

Классическая система налогообложения наиболее сложная по структуре налогов, бухгалтерии и налоговой отчетности. Применяется классическая система обычно крупными предприятиями, где большой товарооборот и налоговые операции сопровождаются начислением налога на добавочную стоимость. Заявление последними классической системы налогообложения оправдано, так как расходная часть позволяет этим предприятиям регулировать налогооблагаемую базу при формировании суммы налога на прибыль, на соответствующую сумму расходов, «сформированную» и «продуманную».

Налоговые операции, сопровождаемые начисленным в отношении них налога на добавленную стоимость позволяют в большей своей части возвращать начисленный НДС в бюджет путем заявления налоговых вычетов по НДС, либо путем возврата НДС из федерального бюджета. Заявленные к уплате суммы налога достаточно не просто вернуть из бюджета, тем более в период экономии государством денежной бюджетной массы, поэтому предприятиям предлагается при составлении декларации по НДС формировать суммы налога продуманно и «вдумчиво».

Оптимизация налогообложения для малого/среднего бизнеса

Для субъектов предпринимательства малого и среднего бизнеса, решившим провести оптимизацию налогообложения, чаще всего выгодно применение не классических налоговых режимов в виде нестандартных систем налогообложения. При этом, следует учитывать, что если у предприятия отсутствуют расходы позволяющие уменьшать полученный от производственной деятельности доход, субъекту предпринимательства следует заявлять упрощенную систему налогообложения, где налог уплачивается в размере 6% с суммы дохода.

Если предпринимательская деятельность предприятия предполагает достаточные и подтвержденные расходы в деятельности, следует заявлять упрощенную систему налогообложения, где сумма доходов подлежит уменьшению на законные расходы и составляет в итоге налоговую базу, подлежащую умножению на 15%.

Cпособы и схемы оптимизации налогообложения

Не следует предприятиям, получившим вышеизложенную информацию, приступать к налоговой оптимизации самостоятельно. Возможны различные нежелательные налоговые последствия при необдуманном переводе предприятия с классической системы налогообложения на иную систему налогообложения.

Например, при переводе действующего юридического лица с «классики» на «упрощенку» подлежит восстановлению и уплате НДС ранее заявленный к вычету по приобретенным основным средствам, в том числе НДС на строительные работы приобретенные у третьих лиц для реконструкции или строительства основных средств.

При планировании своих налоговых обязанностей перед государством, следует учитывать, что применение не стандартных налоговых режимов обусловлено и наличием определённых требований к юридическим лицам. Например, невозможно применение «упрощенки», если в уставном капитале юридического лица – налогоплательщика доля в размере более 25 процентов принадлежит другому юридическому лицу, либо юридическое лицо имеет официальный филиал/представительство.

Оптимизация налогов для сельскохозяйственных производителей

Для сельскохозяйственных производителей наиболее интересен специальный налоговый режим — единый сельскохозяйственный налог. При указанной системе налогообложения, доход товаропроизводителя за минусом установленных нормативно расходов подлежит умножению на 6%, полученная сумма квалифицируется как сумма единого сельскохозяйственного налога, подлежащая уплате.

Единый налог для ограниченного круга предпринимательства

Субъекты предпринимательства, осуществляющие отдельные, установленные нормативно виды деятельности могут заявлять систему налогообложения в виде единого налога на вмененный доход. Очень интересная и выгодная система налогообложения, но возможна к применению ограниченным кругом субъектов предпринимательства.

Оптимизация налогов налогообложения

Оптимизация налогообложения в Краснодаре не должна ограничиваться только выбором соответствующей системы налогообложения, но и должна сопровождаться:

- изменениями во внутренней корпоративной структуре предприятий;

- изменениями в внутренних и внешних финансовых потоках;

- нововведениями в правоотношениях с вашими контрагентами.

Оптимизация налогообложения всегда связана с серьезными структурными изменениями, выходящими за рамки существующего бизнеса. Следует отличать налоговую оптимизацию от операций по обналичиванию безналичных денежных средств в налоговую форму путем снятия их с банковского счета физического или юридического лица с применением различных форм правоотношений, к сожалению не всегда законных.

Предлагаем нашим клиентам работать законно, но разумно и не беспокоится за последствия очередной налоговой проверки. Тем более, следует избегать действий и сумм не уплаченных налогов, которые будут преследоваться правоохранительными органами.

Заказать услугу

«Оптимизация налогообложения»

Какие методы оптимизации налогов пора забыть

Как развивается ситуация с налогообложением трансграничных сделок, какие стандартные ходы бизнеса по оптимизации платежей успели войти в правоприменительную практику и каких схем следует избегать, чтобы не привлекать пристального внимания налоговиков, в статье для “Ъ” описал замглавы Федеральной налоговой службы СЕРГЕЙ АРАКЕЛОВ.

Транснациональные компании осуществляют деятельность, подпадающую под юрисдикции разных государств. С целью устранения коллизий между налоговыми системами таких стран заключены соглашения об избежании двойного налогообложения.

Однако, как свидетельствует практика, такие соглашения стали использоваться не только как инструмент для определения, в какой из стран должен быть уплачен налог на прибыль, но и как возможность не уплачивать налог ни в одной из стран. Данное обстоятельство не соответствует ни букве, ни духу международных договоров. Нарушение заложенного в такие соглашения правил устранения двойного налогообложения приводит к двойному неналогообложению (doublenon-taxation, англ.) — когда доход не облагается налогом ни в одном из государств.

Недобросовестное использование положений межправительственных соглашений отдельными компаниями позволило им искусственно переводить прибыль в низконалоговые юрисдикции из страны, где ведется реальная экономическая деятельность. За последние годы иностранные налоговые администрации обвинили в оптимизации налогообложения за счет перевода средств в офшоры компании Apple, а также сеть кофеен Starbuks, социальную сеть Facebook, сервисы eBay, Google, Amazon.

В связи с обеспокоенностью налоговых органов снижением налоговых поступлений из-за политики компаний, Организация экономического сотрудничества и развития (ОЭСР) опубликовала отчет, посвященный вопросам размывания налогооблагаемой базы и выводу прибыли из-под налогообложения (BEPS).

ОЭСР выявила проблемы с эффективностью таких мер, как общие правила по противодействию уклонению от уплаты налогов (GAAR), правила о противодействии злоупотреблению договорами об избежании двойного налогообложения и правила «тонкой» капитализации.

ОЭСР также предложен план мероприятий по противодействию агрессивному налоговому планированию, среди которых в том числе указывается противодействие злоупотреблениям международными соглашениями об избежании двойного налогообложения, противодействие искусственному уклонению от статуса постоянного представительства, усиление контроля над вычетом процентов и другими финансовыми операциями.

В России в рамках общемировых тенденций принимаются меры, направленные на противодействие агрессивному налоговому планированию и на деофшоризацию экономики в целом.

К ним относятся:

— меры по пресечению использования офшоров в целях вывода доходов от деятельности в России из-под налогообложения;

— правила недостаточной капитализации, предусматривающие ограничение учета процентов по договорам займа, фактически являющихся дивидендным доходом;

— ограничение льгот по международным соглашениям в случае осуществления транзитных финансовых операций и концепция «конечного бенефициара».

Федеральной налоговой службой по этим вопросам в последнее время выработаны определенные подходы в правоприменительной практике.

Так, в одном из судебных дел суд признал обоснованными выводы налогового органа о том, что лицензионное соглашение использовалось крупнейшей компанией в области продажи косметических средств в качестве инструмента избежания уплаты налогов в стране, где велась реальная экономическая деятельность.

В целях реализации продукции торговой марки на территории Российской Федерации с одной из компаний крупнейшего международного холдинга были заключены лицензионные договоры на использование товарных знаков.

На основании информации, полученной от иностранных налоговых органов, установлено, что компания холдинга является кондуитной, все денежные средства перечисляются материнской компании, которая и является действительным правообладателем на товарные знаки, налоги с полученной прибыли от лицензионных соглашений не уплачивались.

Суд признал правомерным выводы налогового органа о том, что выплаты по лицензионному соглашению осуществлялись не в адрес реального бенефициара (материнской компании), а в адрес взаимозависимых компаний, входящих в группу и зарегистрированных в низконалоговых юрисдикциях. Кроме того, налоговым органом доказан факт нереальности самой услуги. Выплаты по лицензионному соглашению фактически «нивелировали» всю получаемую прибыль на территории России. Таким образом, из-под налогообложения выводились значительные денежные средства, которые в дальнейшем не подвергались налогообложению (дело №А40–138879/14).

В другом деле с крупной международной пивоваренной компанией суды поддержали позицию налогового органа о том, что компания завысила расходы за счет выплат по договору, предусматривающему передачу права на использование ноу-хау в процессе производства пивоваренной продукции. Налоговый орган доказал отсутствие передачи какого-либо «секрета производства». Общество получало от взаимозависимой компании подборку общеизвестной информации, которую можно получить из учебников и интернета. Тем не менее ежегодно доходы компании выводились под видом лицензионных платежей в иностранную компанию, уменьшая налогооблагаемую базу Общества (деятельность организации была убыточной) (дело №А40–104549/13).

Схожие операции по учету платежей за пользование правами на результаты интеллектуальной деятельности были установлены по делу с участием крупного международного оператора сотовой связи. Так, между Обществом и компанией, входящими в единый холдинг, было заключено лицензионное соглашение на право использования «технологий» (ноу-хау) как совокупности информации технического характера в области телекоммуникаций. При этом фактически представленная информация являлась базами управленческой и маркетинговой информации холдинга. Отсутствие признаков ноу-хау у данной информации подтверждено проведенными в рамках проверки экспертизами. Суд признал обоснованной позицию налогового органа о том, что целью данных сделок был вывод из-под налогообложения части прибыли российского предприятия в виде определенного процента от дохода материнской компании с последующим возвратом через механизм процентных займов (дело №А40–28065/13).

По делу компании, входящей в известный американский табачный холдинг, было установлено, что уменьшение прибыли предприятий группы связано с двадцатипятикратным в течение года увеличением затрат на приобретение консультационных услуг, оказываемых головным предприятием. В качестве цели приобретения услуг Общество называло необходимость получения консультаций по соответствию организации бизнеса рекомендациям ОЭСР о трансфертном ценообразовании, однако факт оказания услуги не был подтвержден, увеличение цены и объемов не было объяснено, действия Общества не имели деловой цели, кроме как получения необоснованной налоговой выгоды (дело №А40–62131/12–91–355).

По делу в отношении международного банка было установлено, что банк неправомерно учитывал в составе расходов суммы платежей по гарантиям, предоставленным иностранной материнской компанией. По условиям гарантии, 80% дохода, полученного банком от деятельности на территории Российской Федерации (по выдаче кредита), направлялось в качестве оплаты за выданную гарантию. Суд поддержал выводы налогового органа о фиктивности гарантий. Гарантии не имели деловой цели, и банк фактически за счет выплаты вознаграждения переводил прибыль своему единственному иностранному акционеру, не уплачивая налог в России (дело №А40–143354/13).

Широкое распространение получила практика, когда действия компаний формально осуществляются в рамках международных соглашений, но единственной целью совершения внутригрупповых операций является получение налоговых преференций.

По одному из таких судебных дел налоговым органом было доказано, что деятельность международной иностранной фармацевтической компании на территории России (реклама, клинические исследования, регистрация лекарственных препаратов) была организована таким образом, что формально реализацию лекарственных препаратов осуществляло третье лицо (дистрибутер), Общество же позиционировало себя как ведущее лишь вспомогательную деятельность. Такое распределение характера деятельности позволяло вести активный бизнес в России, получать доход от этой деятельности, но не уплачивать налог на прибыль. Суд признал правомерным вывод налогового органа о том, что деятельность компании приводит к образованию постоянного представительства, и налог должен уплачиваться в России (дело №А40–155695/12).

В другом споре с международной консалтинговой компанией налоговый орган доказал, что российское представительство незаконно уменьшало свою прибыль от деятельности на территории России на расходы головной организации. Суд сделал вывод, что постоянное представительство такой иностранной организации имеет право отнести на расходы только реальные затраты, которые подпадают под действие норм национального законодательства (дело №А40–3279/14).

Одним из распространенных способов вывода дохода из-под налогообложения также становится использование иностранных компаний в операциях финансирования. Иностранная компания предоставляет кредит, и полученный в России доход от деятельности направляется на возврат займа и выплату процентов по нему, которые не облагаются у источника выплаты.

Международные нормы содержат правила, позволяющие выявлять операции по выплате дивидендов под видом процентов по договорам займа, в связи с чем в национальные налоговые законы вводится понятие «контролируемая задолженность». В российском налоговом законодательстве общие принципы налогообложения контролируемой задолженности отражены в ст. 269 Налогового кодекса РФ.

Конституционный суд Российской Федерации поставил точку в вопросе о конституционности ст. 269 Налогового кодекса РФ, подтвердив необходимость применения норм национального законодательства об ограничении «тонкой капитализации» (определения от 24.03.2015 №695-О, от 17.07.2014 №1578-О, от 17.07.2014 №1579-О).

Указанные правила преодолевались путем заключения займов с иностранными сестринскими организациями, входящими в холдинг, во главе которого стоит «материнская компания». В этом случае иностранная «сестринская» структура не участвует напрямую в капитале российской организации, и это формально, по мнению налогоплательщиков, исключает необходимость применения правила, ограничивающего учет процентов в целях налогообложения.

Судебная практика по данному вопросу сформировалась.

Так, по одному из дел, связанному с перечислением дивидендов от деятельности на территории России под видом процентов, в отношении международной компании—производителя продуктов питания, входящей в крупнейший глобальный холдинг, наличие фактов, свидетельствующих о подконтрольности компании—заемщика иностранной компании, ее влиянии на принятие указанным заемщиком решений, заинтересованности в минимизации налогообложения, позволили налоговому органу доказать «косвенное владение» и направленность таких отношений на неуплату налогов (дело №А40–16883/15).

Еще одним способом злоупотребления нормами международных соглашений об избежании двойного налогообложения является перевод капитала в низконалоговую юрисдикцию путем учреждения «технических компаний» в этих странах. Такие компании, по сути, являются лишь искусственным звеном для перевода денежных средств «конечному бенефициару».

Законом о контролируемых иностранных компаниях в Налоговой кодекс введено определение «фактического получателя дохода», но это понятие не является новым для налоговой системы. Многие международные соглашения упоминают наличие фактического права на доход как одно из необходимых условий для применения пониженных ставок налога у источника получателем дохода — налоговым резидентом государства — стороны соглашения.

Международная практика исходит из недопустимости использования технических компаний (так называемых компаний-кондуитов) для получения формального права на применение соглашений об избежании двойного налогообложения. Чаще всего в таких случаях фактический собственник дохода зарегистрирован в офшорной юрисдикции.

При этом само по себе установление конечных получателей дохода в данном случае не имеет правового значения, поскольку при неправомерном использовании соглашений об избежании двойного налогообложения компании отказывается в предоставлении выгоды у источника выплаты, то есть в этом случае необходимо удерживать налог в России.

Суды при рассмотрении подобных споров о применении норм международных договоров также руководствуются положениями Конвенции об избежании двойного налогообложения и использовании компаний-кондуитов, утвержденной ОЭСР (дело №А40–11346/12).

Согласно международным соглашениям, льготами может воспользоваться только фактический получатель дохода, то есть реальный центр прибыли должен находиться в стране, предоставляющей льготные условия. Согласно положениям Официального комментария к Модельной конвенции ОЭСР, термин «фактический собственник» используется не в узком техническом смысле, а должен пониматься в контексте и в свете задач и целей Конвенции, включая избежание двойного налогообложения и предотвращение случаев уклонения от уплаты налогов и избежания налогообложения. При этом непосредственный получатель дохода не рассматривается как собственник дохода.

Так, по делу с организацией, входящей в структуру транснациональный компании, налоговый орган установил, что Общество осуществило вложение своих акций в уставный капитал кипрских компаний. При этом на основании полученной от иностранных налоговых органов информации было доказано, что фактически они подконтрольны компаниям с Британских Виргинских островов. Суд признал правомерным вывод налогового органа, что конечным выгодоприобретателем являются именно компании—резиденты Британских Виргинских островов, а значит, соглашение с Кипром в данном случае не применяется, и налог должен быть удержан и уплачен в России (дело №А13–5850/2014).

Подход, при котором участниками налоговых правоотношений устанавливается не только формальный получатель дохода, но и фактический выгодоприобретатель, является общепризнанной мировой практикой, что, в свою очередь, находит свое подтверждение в рассматриваемых в России судебных спорах (дела №А56–55290/2014, №А56–55281/2014, №А56–55287/2014).

Приведенные в данной статье правоприменительные подходы соответствуют мировым тенденциям в налогообложении, устанавливают четкие правила обложения доходов налогом в той стране, в которой осуществляется деятельность, приводящая к образованию таких доходов. Данные правила учитываются как налоговыми органами при проведении контрольных мероприятий, так и налогоплательщиками при выстраивании своей налоговой политики в целях избежания налоговых претензий в будущем. Следование данным подходам позволит уменьшить налоговые риски при планировании налогоплательщиками своей деятельности, сократить споры в дальнейшем и улучшить конкурентную среду.

Помощь адвокатов в оптимизации налогообложения по выгодной стоимости

Оптимизация налогов: законные методы

Цель оптимизации состоит не в уменьшении конкретных налогов, а увеличение всех финансовых ресурсов предприятия.

При этом самыми популярными на данный момент можно считать следующие методы оптимизации налогообложения:

- отсрочка налогового платежа;

- прямое сокращения объекта налогообложения;

- делегирование ответственности за уплату основных налоговых платежей специально созданной организации;

- оптимизация доходов и расходов;

- применение посреднической схемы работы организации;

- оптимизация расходов на зарплату и социальные отчисления;

- способы оптимизации в холдинге;

- лизинг, как форма кредитования.

Отметим, что наиболее эффективным будет не механическое сокращение налогов, а построение оптимальной системы управления организацией – это позволяет значительно и стратегически грамотно сократить налоговые потери на долгосрочную перспективу.

Помощь юристов в оптимизации бизнеса

При объективной стоимости услуги вы перекладываете на персонального юриста все свои заботы по вопросам налоговой оптимизации.

В рамках данной услуги мы предлагаем следующую юридическую помощь:

- предварительную консультацию по вопросам налогообложения отдельных хозяйственных операций;

- консультации по вопросам устранения двойного налогообложения при осуществлении ВЭД;

- проверку существующих схем налогообложения, разработанных специалистами вашего предприятия;

- оптимизацию платежей на начальной стадии функционирования бизнеса;

- комплексную оценку и сопровождение сделок с целью минимизации возможных налоговых рисков;

- широкий анализ и устранение системных ошибок в налоговом учете;

- обеспечение надлежащего качества первичных документов;

- экспертные заключения по законодательно не урегулированным или спорным вопросам налогообложения;

- оценка рисков при применении оптимизационных схем.

Мы одинаково заинтересованы в успешности нашего сотрудничества. Потому вы можете быть уверены в эффективности решения поставленных задач и достижении целей.

Узнать цену на услуги нашего адвоката по налоговому праву можно, оставив заявку на сайте или обратившись по телефонам: +38 (068) 854-10-40; +38 (050) 618-08-25. Наш менеджер свяжется с вами.

6 лучших стратегий защиты доходов от налогов

Доход облагается налогом на федеральном уровне, уровне штата и на местном уровне, а с заработанного дохода взимаются дополнительные сборы для финансирования социального обеспечения и медицинской помощи, и это лишь некоторые из них. Налоги трудно избежать, но есть много способов их избежать. Вот шесть способов защитить свой доход от налогов.

Ключевые выводы

- Внесение взносов на счета квалифицированного пенсионного обеспечения и выплат сотрудникам за счет долларов до вычета налогов может освободить часть дохода от налогообложения и отложить подоходный налог на другие доходы.

- Низкие налоговые ставки на долгосрочный прирост капитала; вычеты на капитальные убытки могут еще больше снизить налоги.

- Процентный доход по приемлемым муниципальным облигациям не облагается федеральным налогом.

1. Инвестировать в муниципальные облигации

Покупка муниципальной облигации по сути означает предоставление ссуды государственному или местному правительственному учреждению на определенное количество процентных платежей в течение заранее определенного периода. Как только облигация достигает срока погашения, покупателю возвращается полная сумма первоначальных инвестиций.

Проценты по муниципальным облигациям освобождены от федеральных налогов и могут освобождаться от налогов на уровне штата и на местном уровне, в зависимости от того, где вы живете. Не облагаемые налогом процентные платежи делают муниципальные облигации привлекательными для инвесторов.

Муниципальные облигации исторически имеют более низкие уровни дефолта, чем их аналоги по корпоративным облигациям. Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта для муниципальных облигаций инвестиционного уровня составлял 0,1% против 2.28% для глобальных корпоративных эмитентов, однако муниципалитеты обычно платят более низкие процентные ставки. Благодаря налоговым льготам доходность, эквивалентная налоговому эквиваленту муниципальных облигаций, делает их привлекательными для некоторых инвесторов. Чем выше ваша налоговая категория, тем выше доходность вашего налогового эквивалента.

2. Стремление к долгосрочному приросту капитала

Инвестиции могут быть важным инструментом приумножения богатства. Дополнительной выгодой от инвестирования в акции, паевые инвестиционные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Инвестор, владеющий капитальными активами более одного года, пользуется льготной ставкой налога в размере 0%, 15% или 20% от прироста капитала, в зависимости от уровня дохода инвестора. Если до продажи актив удерживается менее года, прирост капитала облагается налогом по обычным ставкам дохода. Понимание долгосрочных и краткосрочных ставок прироста капитала важно для роста благосостояния. В 2020 году супружеская пара, подающая совместную заявку, будет платить 0% от своего долгосрочного прироста капитала, если их налогооблагаемый доход упадет ниже 80 000 долларов США, а в случае одинокого лица — ниже 40 000 долларов США.

На 2021 год нулевая ставка для долгосрочного прироста капитала применяется к налогооблагаемому доходу до 80 800 долларов США для супружеских пар и 40 400 долларов США для одиноких лиц. Налоговый планировщик и консультант по инвестициям могут помочь определить, когда и как продавать ценные бумаги с высокой или низкой стоимостью, чтобы минимизировать прибыль и максимизировать потери. Сбор налоговых убытков также может компенсировать налоговое обязательство по приросту капитала путем продажи ценных бумаг с убытком. Если капитальные убытки превышают прирост капитала, меньшая из $ 3000 избыточных убытков или чистых капитальных убытков может быть вычтена из прочего дохода.Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые годы.

3. Начать бизнес

Помимо создания дополнительного дохода, побочный бизнес предлагает множество налоговых преимуществ.

При использовании в повседневной деятельности многие расходы могут быть вычтены из дохода, уменьшая общую сумму налоговых обязательств. Особенно важными налоговыми вычетами для самозанятых лиц являются взносы на медицинское страхование, которые доступны при соблюдении особых требований.

Кроме того, строго следуя инструкциям налоговой службы, владелец бизнеса может вычесть часть своих домашних расходов за вычетом домашнего офиса. Доля коммунальных услуг и Интернета, используемых в бизнесе, также может быть вычтена из дохода. Для того, чтобы потребовать эти вычеты, налогоплательщик ведет бизнес с целью получения прибыли. IRS оценивает ряд факторов, указанных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение 3 из последних 5 лет, занимаются коммерческой деятельностью с целью получения прибыли.

В 2019 году был принят Закон о создании каждого сообщества для повышения пенсионного обеспечения (SECURE). Закон SECURE предлагает налоговые льготы работодателям, которые присоединяются к планам с несколькими работодателями и предлагают варианты выхода на пенсию своим сотрудникам.

4. Максимальные пенсионные счета и выплаты сотрудникам

Как в 2020, так и в 2021 году налогооблагаемый доход может быть уменьшен для взносов до 19 500 долларов США по плану 401 (k) или 403 (b). Люди старше 50 лет могут добавить 6500 долларов к взносу в основной пенсионный план на рабочем месте.Например, сотрудник, зарабатывающий 100000 долларов в 2020 или 2021 году, который вносит 19 500 долларов в план 401 (k), снижает налогооблагаемый доход до 80 500 долларов.