Ликвидность – что это такое простыми словами и при чём тут активы?

Поделись полезной страницей:

Многие думают, что термин «ликвидность» – это что-то сложное из мира экономики или бизнеса. А на самом деле это широкое понятие, которое применимо во всех сферах людской жизни. Слово звучит заумно и в переводе с латинского означает жидкий, перетекающий. Общая же идея ликвидности примитивная, но мы расскажем простыми словами где возникают сложности.

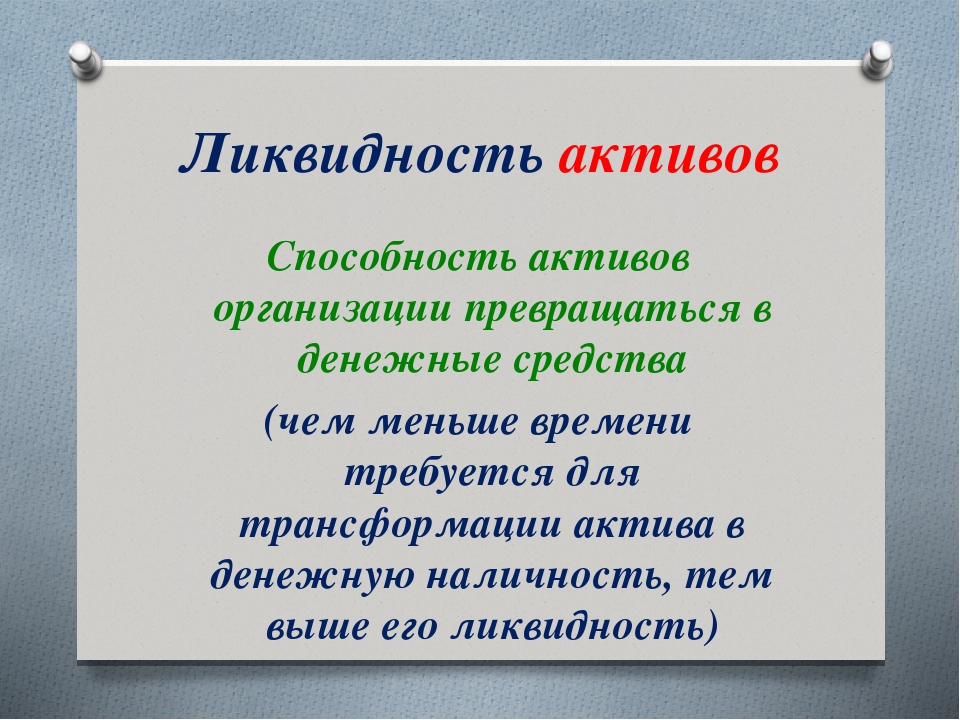

Ликвидность – это мера скорости, с которой вещь можно продать по её рыночной цене.

Для навигации по видам ликвидности, воспользуйтесь содержанием. Но для более глубокого понимания материала рекомендуем читать последовательно.

Что значит ликвидный?

Чем легче обменять товар на деньги, тем более ликвидным он считается. Понятие ликвидности вообще не существует отдельно, оно всегда рядом с каким-либо предметом.

Или другой забавный пример. «Айфоны» очень популярны, их легко продать, а значит они имеют хорошую ликвидность.

- Высоколиквидный – легко быстро продать по рыночной стоимости (вклады, акции, облигации).

- Низколиквидный – сложно продать, нужно долго ждать покупателя (недвижимость, бизнес, товары).

Если сравнивать любой товар с ценными бумагами, то все эти айфоны тоже относятся к низколиквидным. Потому что продать облигацию намного быстрее чем айфон.

А теперь самое важное:

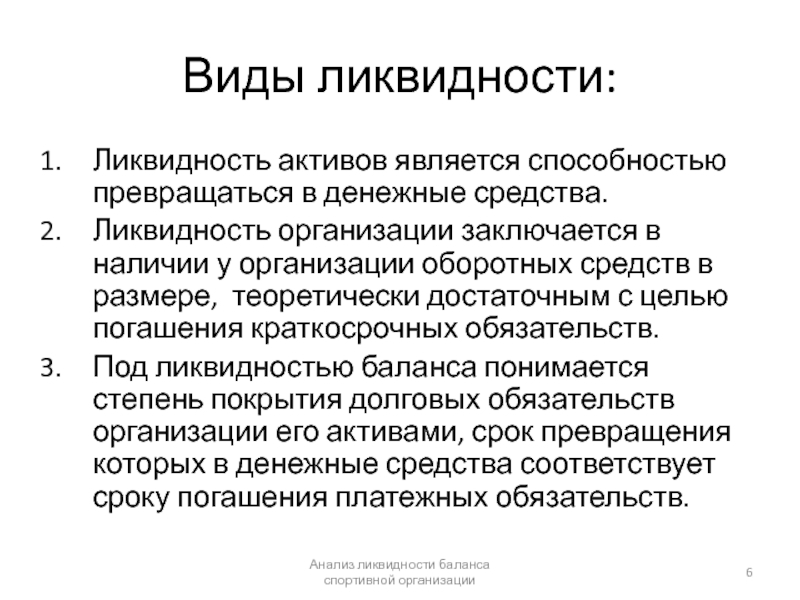

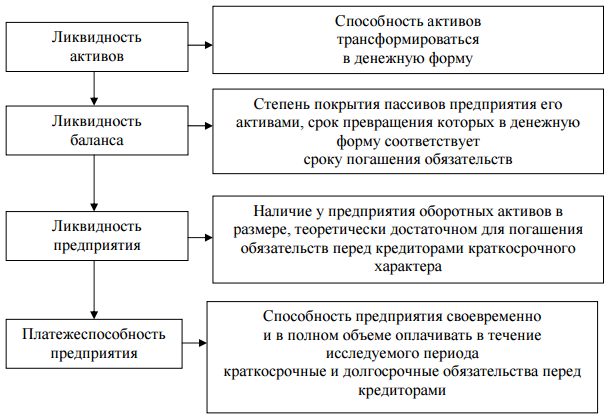

Ликвидность есть у любого актива.

В переводе с финансового языка – у любого ценного имущества.

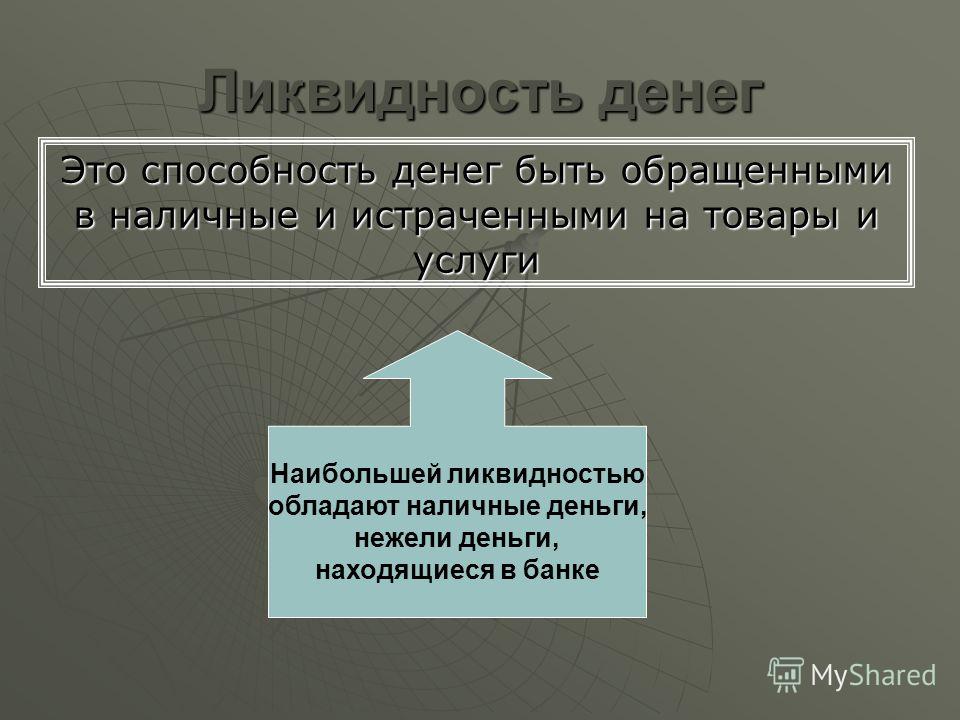

Деньги

Ликвидность у денег максимальная. Деньги – это тоже актив. Их всегда можно обменять на любой материальный эквивалент. Кроме случаев, когда они теряют своё значение: во времена оккупации, переворотов, гиперинфляции, конфискационных реформ и прочих форс-мажорных обстоятельств. Тогда ликвидность сохраняют валюты других государств или деньги нового государства.

Деньги – это тоже актив. Их всегда можно обменять на любой материальный эквивалент. Кроме случаев, когда они теряют своё значение: во времена оккупации, переворотов, гиперинфляции, конфискационных реформ и прочих форс-мажорных обстоятельств. Тогда ликвидность сохраняют валюты других государств или деньги нового государства.

Например, утратили свою ликвидность рубли СССР, взамен появились новые деньги РФ. При гиперинфляции начала 90-х ликвидность новых денег ослабла. Люди старались как можно быстрее купить на них любой товар, который дорожал каждую неделю. Надёжной валютой с высокой ликвидностью после отмены советской статьи УК об уголовной ответственности за валютные операции стал доллар США.

Изменение ликвидности денег также напрямую связано с инфляцией: цены на товары растут одновременно с падением покупательной способности национальной валюты.

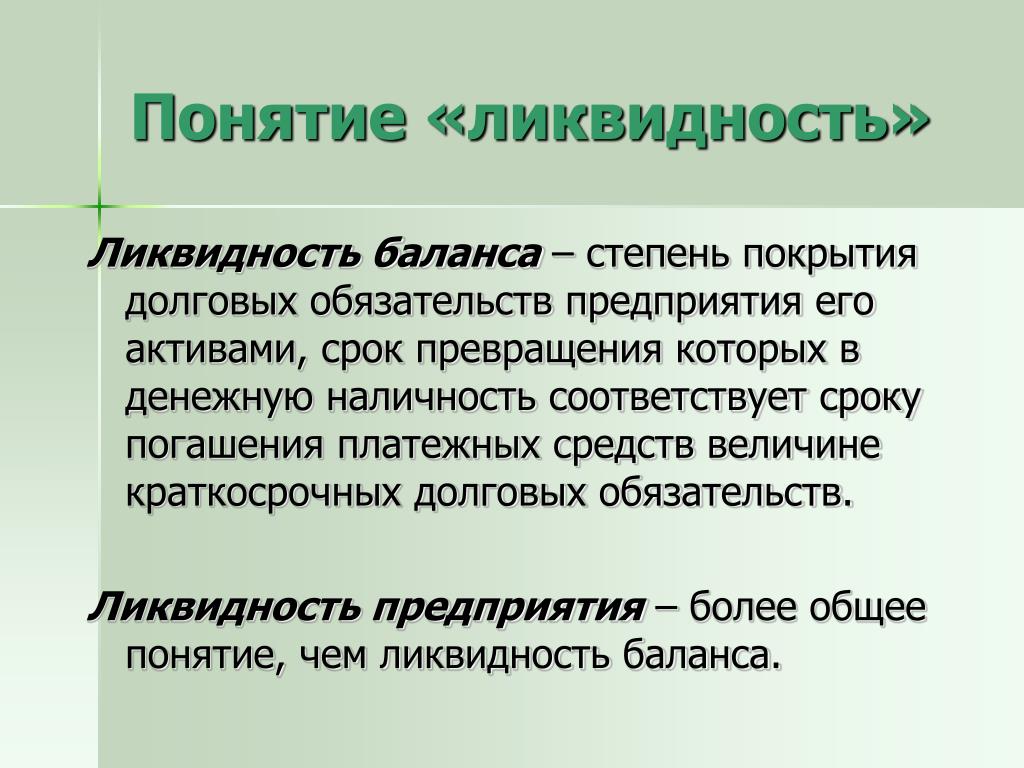

Ликвидность компаний

Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

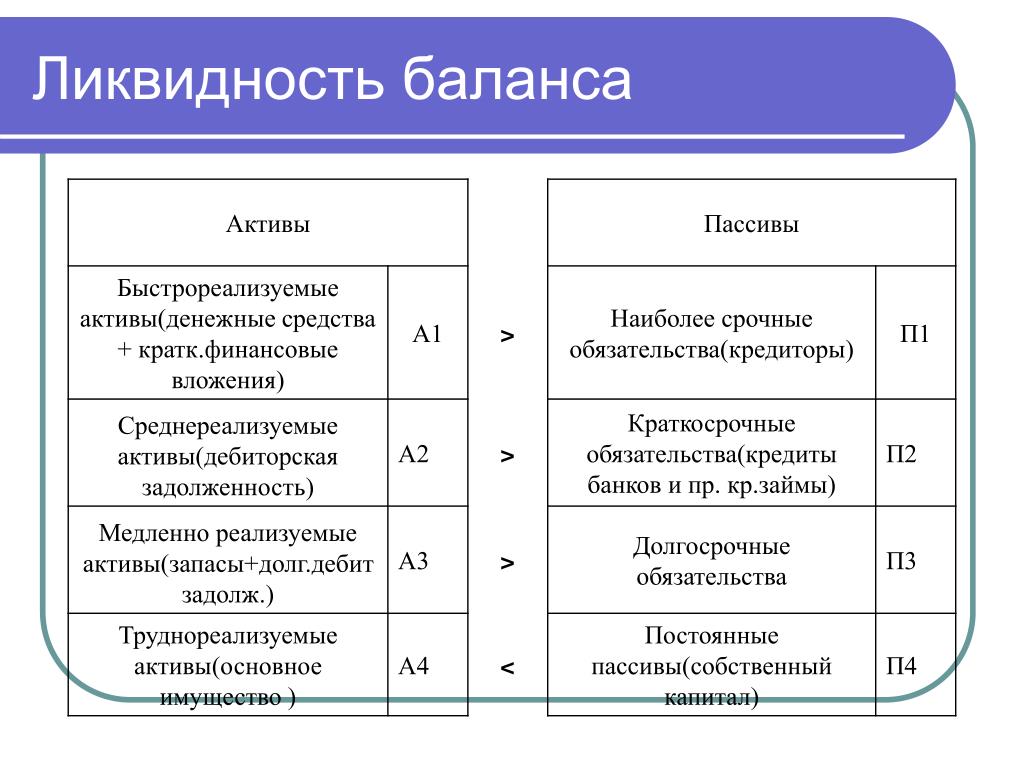

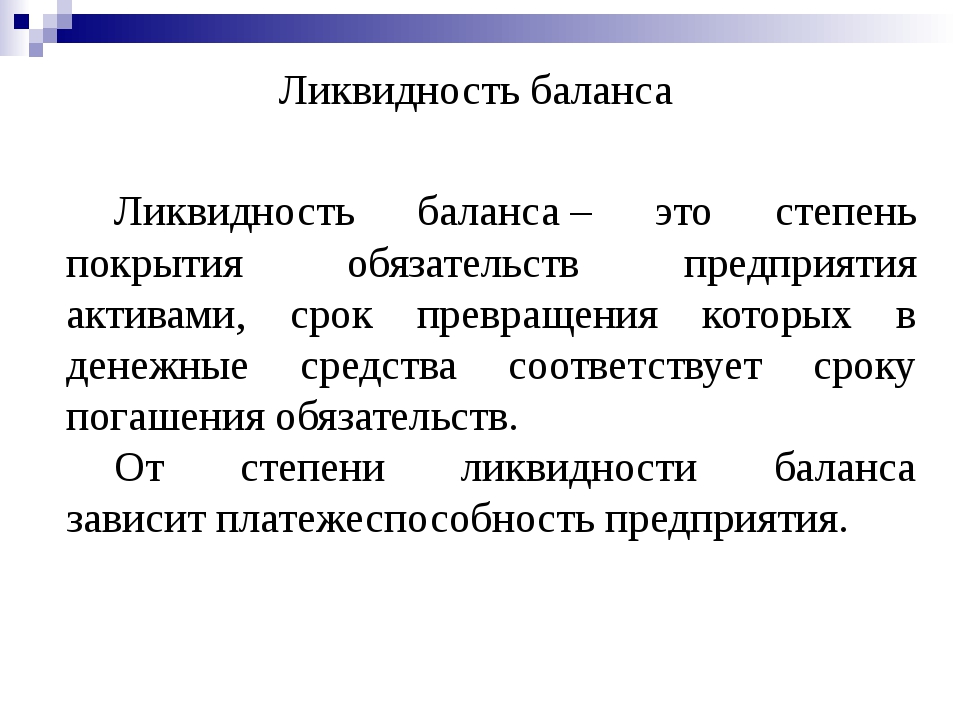

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Пассивы | Условие ликвидности | |||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

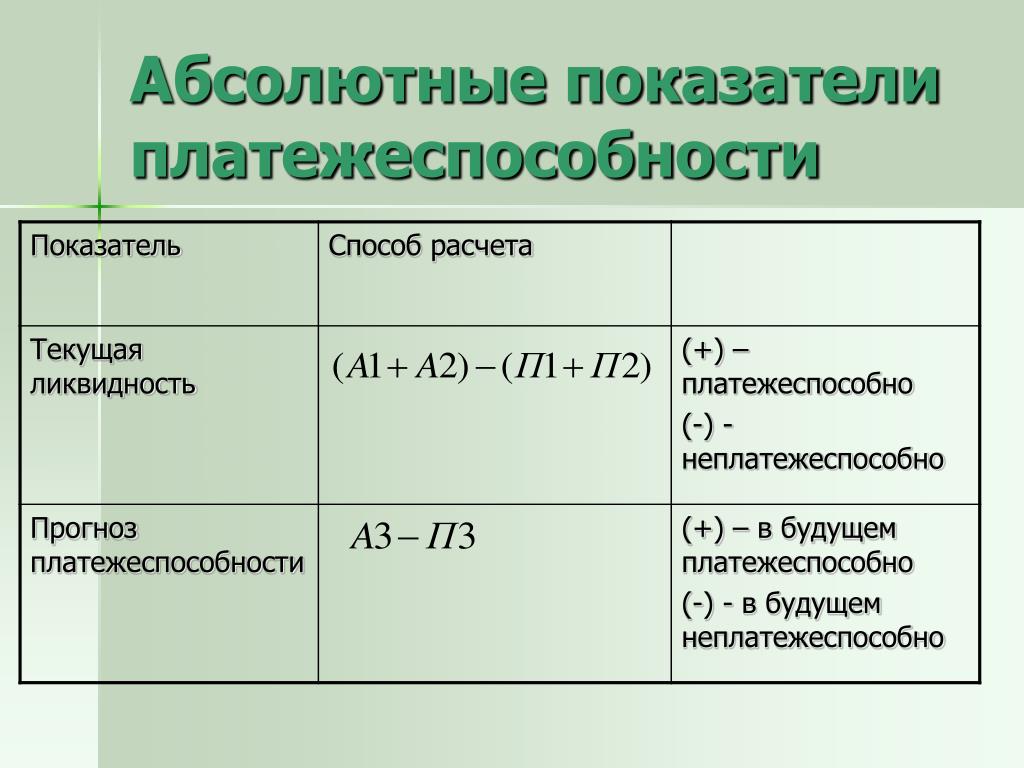

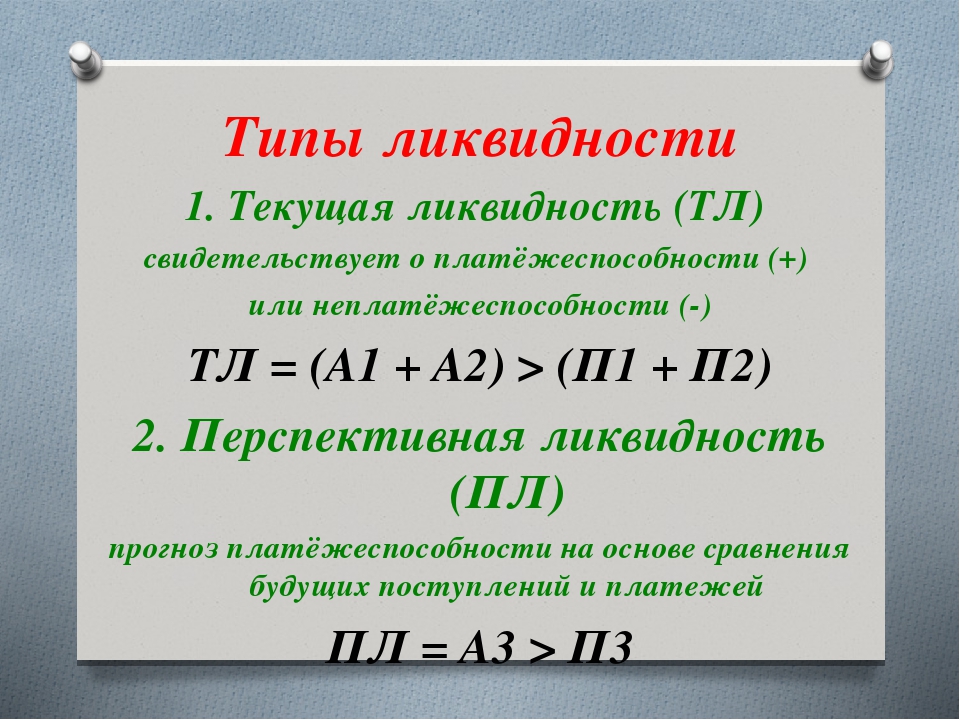

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

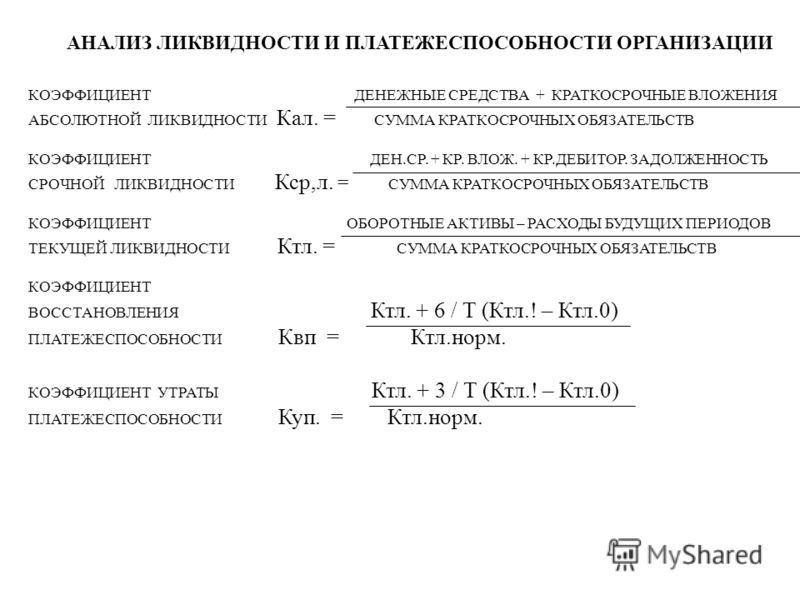

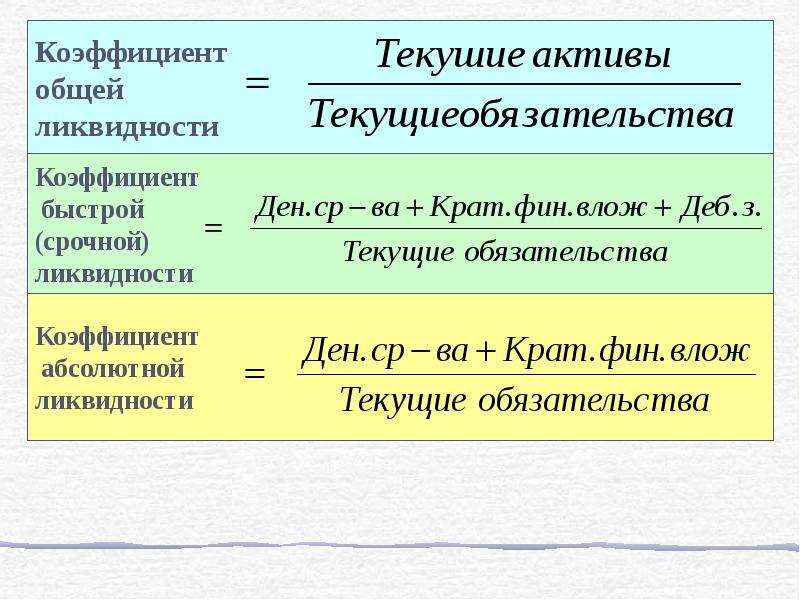

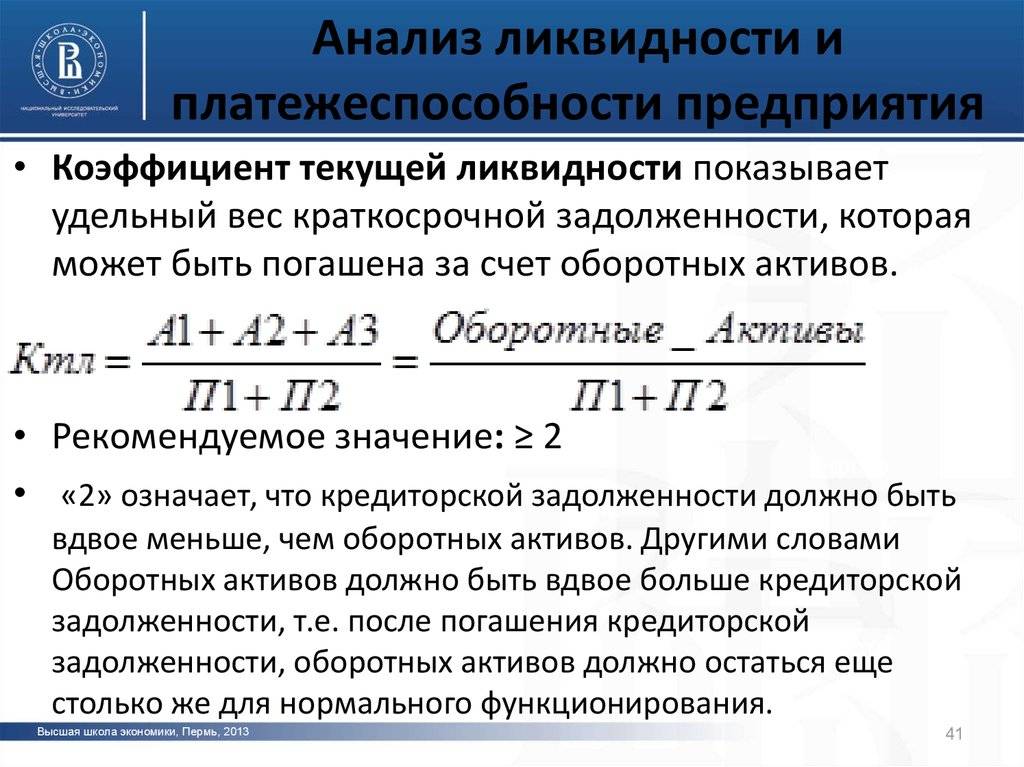

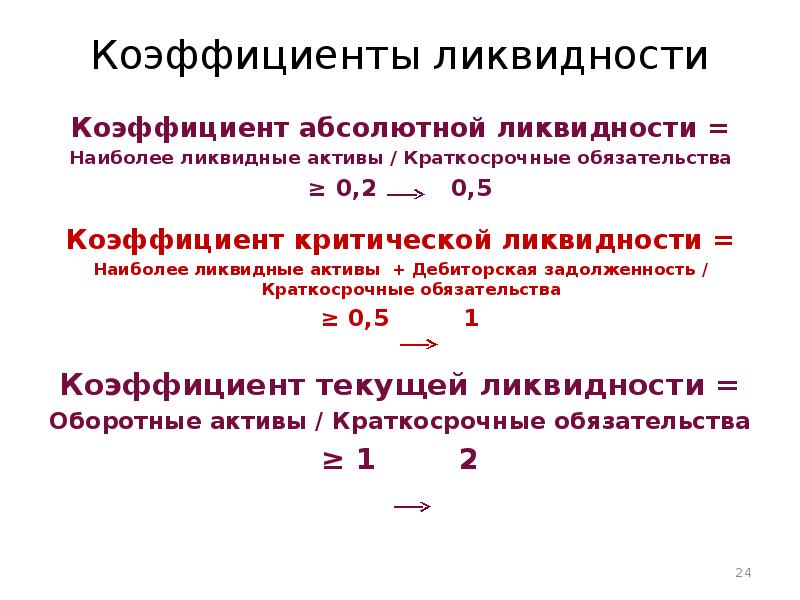

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

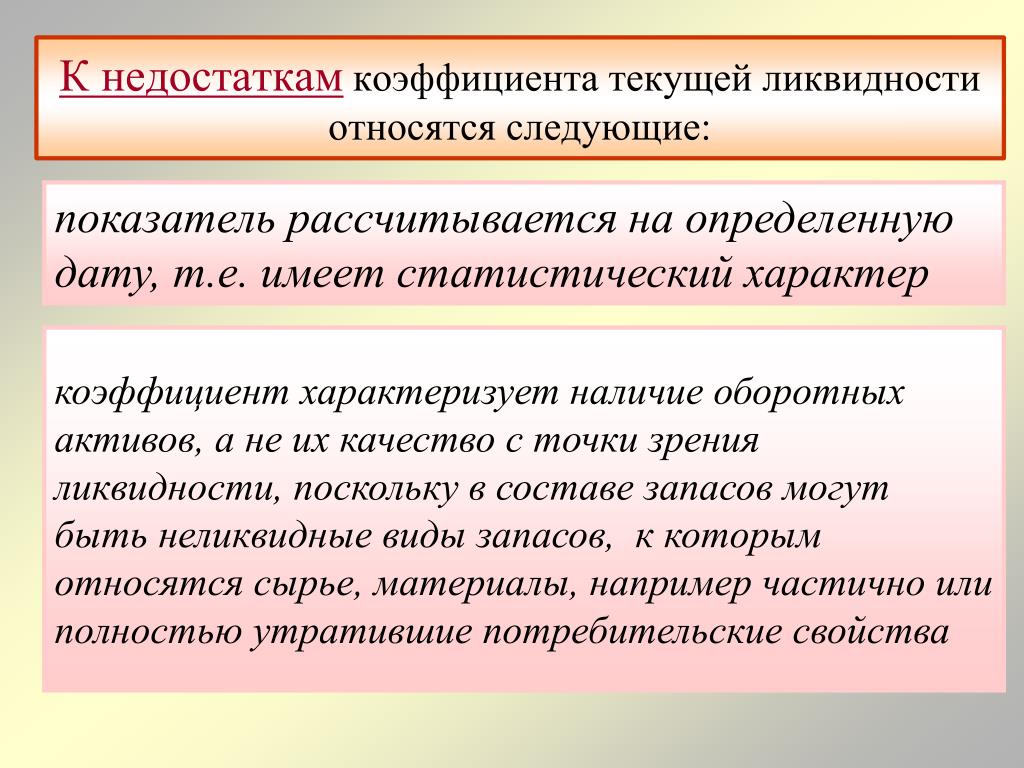

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

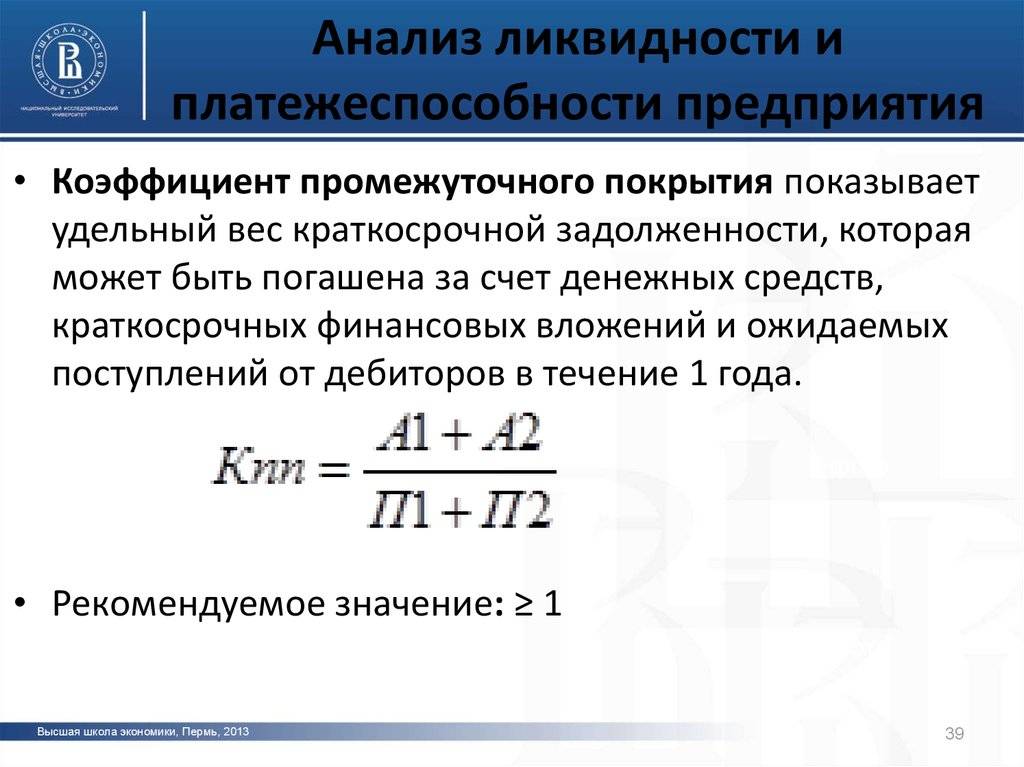

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Ликвидность банка

Ликвидность банка – это его способность быстро и своевременно выполнить любые принятые на себя обязательства.

При этом в качестве резервов могут выступать разные активы, например, акции и облигации.

При этом в качестве резервов могут выступать разные активы, например, акции и облигации.Перефразируя простыми словами, банк не может выдавать кредиты всем без разбора, рассчитывая только на имеющиеся активы и средства собственных вкладчиков. Так как у банка должны быть свободные средства, которыми они погашают свои срочные обязательства. А также у банка должен быть капитал, который позволит эти вклады возвратить, если их затребуют раньше.

Поэтому банковские организации регулируются Центробанком. В случае если нормативы банком не соблюдаются, Центробанк штрафует кредитную организацию и выносит предупреждение. А если, это не поможет избежать следующих нарушений, то вообще лишает лицензии.

Рынок

Ликвидность есть не только у отдельных компаний или банков, но и у целых рынков — ценных бумаг, услуг и так далее. У рынка будет высокая ликвидность, если на нём регулярно заключаются сделки, но при этом разница в ценах заявок на покупку и продажу невелика. Причём таких сделок должно быть много, чтобы каждая отдельная сделка на рынке не оказывала существенного влияния на цену товара.

Читайте подробнее на эту тему: Абсорбирование ликвидности или как Центробанк регулирует ликвидность рынка.

Ценные бумаги

Ликвидность ценных бумаг на фондовом рынке оценивают по объёму торгов и величине спреда. Спред — это разница между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу. Чем больше сделок и меньше разница, тем выше ликвидность.

Если можно быстро продать или купить много акций определенной компании без существенного изменения цены, то такие бумаги можно считать ликвидными, и наоборот.

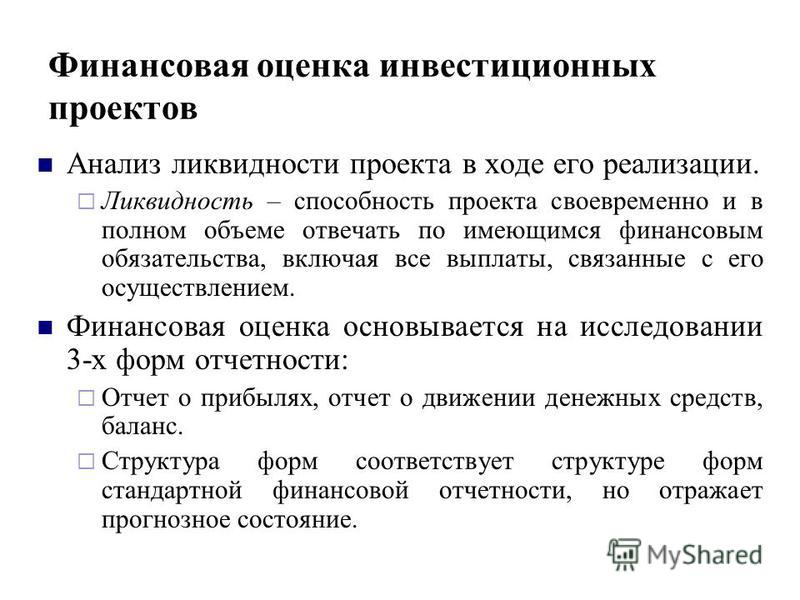

Анализ ликвидности

Для предприятий анализ ликвидности заключается в вычислении платёжеспособности компании на основе бухгалтерского баланса. Ликвидность баланса означает ликвидность предприятия. Это первое что нужно сделать, чтобы узнать сможет ли бизнес рассчитаться по всем обязательствам. Формулы мы приводили выше в статье.

В отличие от банков, компания сама устанавливает свой показатель ликвидности. Если бизнес не занимает много средств на стороне, а товары покупаются на небольшие суммы, то показатель будет небольшой.

Если бизнес не занимает много средств на стороне, а товары покупаются на небольшие суммы, то показатель будет небольшой.

А вот активно используются кредитные средства, то высоколиквидных активов должно быть как можно больше.

Влияющие факторы

Очевидно, для хорошей ликвидности бизнесу нужно иметь много ликвидных активов. Собственный капитал, остатки на счетах, быстрореализуемые товары, краткосрочные вложения. Продробнее о видах активов мы писали выше.

Вот примеры нескольких действенных способов повышения ликвидности:

- Снижение зависимости от факторов сезонности.

- Привлечение альтернативных источников финансирования.

- Улучшение договорной и платёжной дисциплины.

- Ограничение чрезмерных инвестиционных вложений.

Заключение

Ликвидность – это свойство всего, что имеет ценность. Это важнейшее понятие в экономике и применительно к разным сферам жизни приобретает дополнительные значения. Любому инвестору или бизнесмену постоянно нужно оценивать ликвидность своих активов. Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

Автор статьи:

Вам необходимо включить JavaScript, чтобы проголосовать Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Понравилась статья? Поделись с друзьями:

коэффициенты, виды, оценки и формулы — Тюлягин

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшней статье мы погорим с вами про понятие, часто встречающееся в финансовой сфере, как ликвидность. Однако данное понятие может встретится и в других сферах, ликвидность также имеют недвижимость, предприятия, автомобили и другие товары, банковские вклады и кредиты. Обо всем этом я расскажу в данной статье. А для тех кто более детально интересуется ликвидностью, я расскажу про коэффициенты ликвидности и их формулы расчета, а также про то как повысить ликвидность. В заключении статьи приведен рейтинг активов по их ликвидности.

Обо всем этом я расскажу в данной статье. А для тех кто более детально интересуется ликвидностью, я расскажу про коэффициенты ликвидности и их формулы расчета, а также про то как повысить ликвидность. В заключении статьи приведен рейтинг активов по их ликвидности.

Содержание статьи:

Определение понятия Ликвидность, что это такое?

Чтобы не разглагольствовать, начну сразу с определения понятия ликвидность.

Ликвидность в экономике — это способность активов быть проданными за короткий период времени по рыночной цене, или близкой к ней. Упрощая, ликвидность — это способность товара быстро оборачиваться в деньги. Повсеместно также встречаются такие степени ликвидности как ликвидный, неликвидный, высоколиквидный и низколиквидный. Данные степени соответственно означают — обращаемый в деньги, вовсе необращаемый, легко и быстро обращаемый актив в деньги, трудно и долго обращаемый актив. Другими словами, чем быстрее и легче актив можно продать по рыночной цене, тем выше его ликвидность. Как правило самым ликвидным инструментов на рынке являются сами деньги.

Как правило самым ликвидным инструментов на рынке являются сами деньги.

Изначально слово ликвидность пришло к нам из латинского языка и означает в переводе на русский — перетекающий. То есть простым языком ликвидность актива — это его способность перетекать в денежные средства, эквивалентные (равные) его рыночной стоимости.

Понятие ликвидности очень просто понять на актуальном жизненном примере. Например, такая знакомая многим ситуация из сферы недвижимости. У некоего гипотетического человека есть две квартиры с примерно одинаковой стоимостью, однако находятся они в разных районах Москвы. Одна из них в благополучном районе, недалеко от центра города, а вторая в не совсем благополучном районе, на окраине за МКАДом. Первую квартиру нашему герою удалось продать буквально за несколько дней, а вторую квартиру на окраине никто даже не посмотрел. Таким образом, можно сказать, что первая квартира — ликвидная, а вторая на окраине — неликвидная, то есть сложно продаваемая и сложно обращаемая в деньги.

Виды ликвидности и коэффициенты

Существует несколько классификаций ликвидности.

Так существует классификация ликвидности в зависимости от сферы и отрасли применения, так выделяют:

- ликвидность баланса

- ликвидность предприятия

- ликвидность банка

- ликвидность рынка

- ликвидность товара

- ликвидность валюты

- ликвидность ценных бумаг

- и т.д..

Это лишь самые популярные виды ликвидности по сферам применения, так как список можно продолжать далее. Ниже я также расскажу и остановлюсь подробнее на каждом из данных видов ликвидности. А также мы рассмотрим активы по степени ликвидности.

Также существует еще одна классификация, которую я бы хотел рассмотреть — это классификация ликвидности в зависимости от коэффициента ликвидности и метода расчета:

- Коэффициент текущий ликвидности

- Коэффициент быстрой (или срочной) ликвидности

- Коэффициент абсолютной (или мгновенной) ликвидности

Коэффициенты ликвидности рассчитываются для того чтобы понять есть ли у компании возможность расплатиться вовремя с кредиторами. Для подсчета коэффициентов ликвидности используются данные бухгалтерского баланса. Но об этом я расскажу чуть ниже.

Для подсчета коэффициентов ликвидности используются данные бухгалтерского баланса. Но об этом я расскажу чуть ниже.

Ликвидность баланса

Ликвидность баланса показывает степень выполнения обязательств компании активами, которые ликвидны в сроки погашения этих обязательств (активы успеют обратится в деньги до погашения займов). От показателя ликвидности баланса зависит успешность и эффективность любого бизнеса и предприятия. Чем выше стоимость оборотных активов стоимости краткосрочных пассивов, тем ликвиднее баланс.

Ликвидность предприятия

Ликвидность предприятия определяется как отношение долгов к ликвидным активам предприятия. Другими словами ликвидность предприятия — это способность этого предприятия погасить свою задолженность перед кредиторами быстро и эффективно. Зачастую понятие ликвидность предприятия и платежеспособность предприятия обозначают одно и то же.

Оценка ликвидности предприятия является одной из задач и пунктов в комплексном анализе финансового состояния предприятия. Кроме этого показатель ликвидности является одним из самых значимых при оценке эффективности предприятия. Главными инструментами оценки ликвидности предприятия являются коэффициенты ликвидности, о которых мы поговорим чуть ниже. При оценки ликвидности предприятия происходит оценка ликвидности его активов. Все активы предприятия указываются в начале его бухгалтерского баланса. Активы бывают оборотные и внеоборотные, первые являются более ликвидными.

Кроме этого показатель ликвидности является одним из самых значимых при оценке эффективности предприятия. Главными инструментами оценки ликвидности предприятия являются коэффициенты ликвидности, о которых мы поговорим чуть ниже. При оценки ликвидности предприятия происходит оценка ликвидности его активов. Все активы предприятия указываются в начале его бухгалтерского баланса. Активы бывают оборотные и внеоборотные, первые являются более ликвидными.

Для удобства принято делить все активы предприятия на 4 степени ликвидности:

- А1 — наиболее ликвидные активы: это могут быть деньги на счетах предприятия и краткосрочные вложения

- А2 — активы которые можно в случае необходимости быстро реализовать. Например, краткосрочная дебиторская задолженность.

- А3 — активы с медленной степенью реализации: НДС, материально-производственные запасы)

- А4 — труднореализуемые активы. Например, внеоборотные активы.

Также делят и пассивы предприятия на группы:

- П1 — срочные долговые обязательства до 3 месяцев.

- П2 — краткосрочные пассивы с погашением до 1 года.

- П3 — долгосрочные пассивы (от 1 года). Например банковские кредиты.

- П4 — постоянные пассивы (доходы будущих периодов, резервы, собственный капитал).

На основе оценки пассивов и активов предприятия оценивается общая ликвидность предприятия. Так предприятие ликвидно, если выполняются следующие закономерности:

- А1 >= П1

- А2 >= П2

- А3 >= П3

- А4 <= П4

При выполнении первых трех условий, можно говорить о том, что текущие активы предприятия превышают краткосрочные внешние долги. А выполнение четвертого условия, говорит о том, что предприятие финансово устойчиво и как следствие ликвидно.

Ликвидность банка

Частным случаем при оценки ликвидности предприятия является банк.

Ликвидность банка определяется как его способность выполнять свои обязательства перед вкладчиками, кредиторами и инвесторами. То есть банки считаются ликвидными, когда они без ущерба свое текущей ликвидности могут продолжать обслуживать своих клиентов и вкладчиков, и совершать приходно-расходные операции без ограничений.

То есть банки считаются ликвидными, когда они без ущерба свое текущей ликвидности могут продолжать обслуживать своих клиентов и вкладчиков, и совершать приходно-расходные операции без ограничений.

Для оценки ликвидности банков, Центробанком РФ предусмотрены соответствующие нормативы:

- Н2 — норматив мгновенной ликвидности банка

- Н3 — норматив текущей ликвидности банка

- Н4 — норматив долгосрочной ликвидности банка

Норматив Н2 заключается в том что в кассе банка должны быть в наличии средства для погашения всех обязательств, а также дополнительные 15 процентов денежных средств от этой суммы. Ограничивает неисполнение задолженности в течение 1го операционного дня.

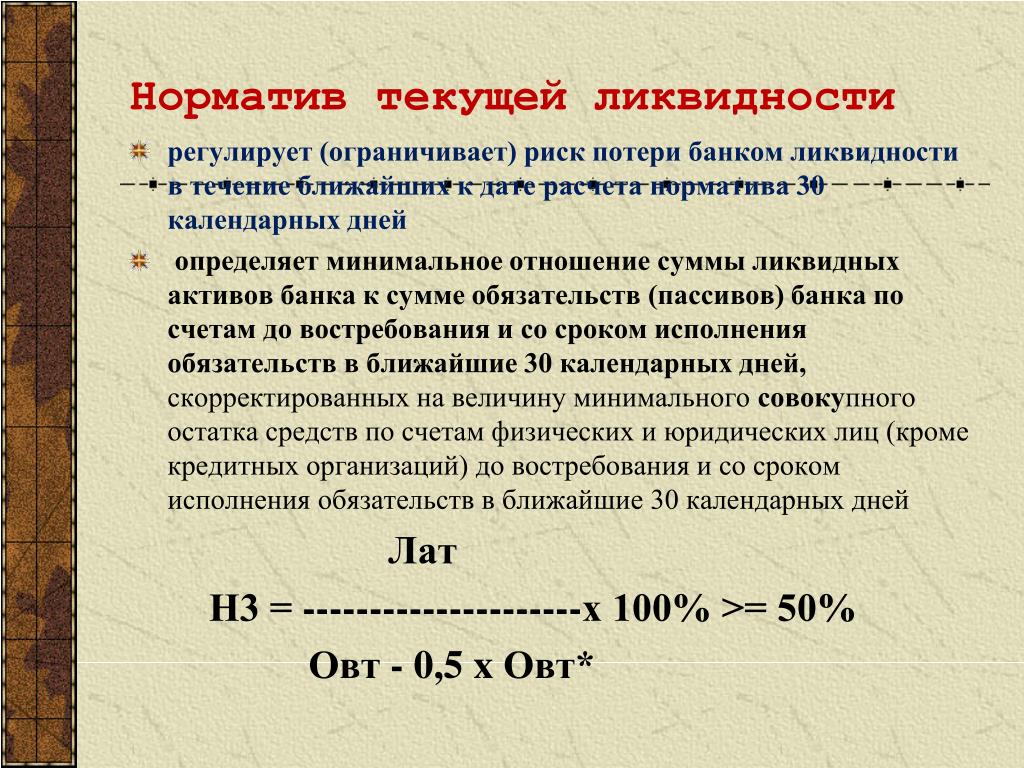

Норматив Н3 или месячная норма ликвидности банка с минимальной нормой — 50 %. В этот норматив включаются все вклады до востребования и те вклады, которые будут выданы клиентам в течение следующих 30 дней.

Норматив Н4 — определяет нормы ликвидности банка по его долгосрочным активам. При анализе учитываются финансовые активы и обязательства, срок погашения которых наступит в течение следующих 365 дней. Предельное значение для норматива долгосрочной ликвидности не более 120%.

При анализе учитываются финансовые активы и обязательства, срок погашения которых наступит в течение следующих 365 дней. Предельное значение для норматива долгосрочной ликвидности не более 120%.

При несоблюдении перечисленных нормативов регулятор (ЦБ РФ) может имеет право выписать штраф банку, а в случае повторения лишить его лицензии.

Ликвидность рынка

Как не странно, но ликвидность существует не только у компаний или банков, а также и целых рынков. Например для рынка услуг, для валютного рынка или рынка ценных бумаг.

Ликвидность рынка — это возможность на регулярной основе и систематически совершать сделки покупки и продажи товаров или услуг на этом рынке. Показатель ликвидность является ключевым для рынка, так как он означает способность рынка не вызывать сильную волатильность, при изменении спроса и предложения. Ликвидность рынка обеспечивается в основном за счет привлечения на рынок новых покупателей.

Высоколиквидный рынок характеризуется большим количеством сделок, при равенстве совокупной цены совершенных сделок и совокупной цены спроса.

Для оценки ликвидности рынка принято использовать специальный показатель — чёрн. Чёрн определяется соотношением объем реализованного товара к объему предложенного. При чёрне превышающем 15 единиц рынок считается ликвидным.

Ликвидность товара

Под ликвидностью товара по аналогии с предыдущими определениями понимается его способность быть быстро проданным по рыночной цене.

Высоколиквидными товарами принято считать те товары, которые можно выгодно продать за короткий срок как правило не превышающий 1 сутки. Средняя ликвидность товара — до 1 месяца. Низкая ликвидность от месяца и более.

Наиболее высколиквидными товарами принято считать деньги и валюты стран, например доллар или евро. Однако на мировом рынке высоколиквидны валюты далеко не всех стран. Валюты стран третьего мира зачастую бывает сложно обменять и конвертировать в более ликвидные. Однако, эти валюты будут высколиквидными в своих собственных странах и экономиках при обмене их на другие товары.

Низкая ликвидность товара означает что данный товар не востребован в данный момент на рынке.

Ликвидность ценных бумаг

На фондовом рынке также очень часто можно услышать термин ликвидность. На фондовом рынке оценивают ликвидность ценных бумаг по их объему торгов и величине спреда (то есть разницей между максимальной ценой заявки на покупку и минимальной ценой заявки на продажу). Другими словами чем больше сделок по ценной бумаги и ниже спред, тем выше ликвидность бумаги.

Под ликвидными акциями понимаются те бумаги, которые можно легко и быстро купить и продать в большом объеме и без изменения в цене.

Коэффициенты ликвидности

Как я уже упоминал в начале статьи, для оценки ликвидности любого предприятия рассчитывается несколько показателей, в том числе ряд коэффициентов ликвидности. Напоминаю, что данные коэффициенты ликвидности организации рассчитываются по специальным формулам на основе данных бухгалтерского баланса предприятия. Я уже перечислял что существует три коэффициента ликвидности и мы рассмотрим их суть и формулы расчета далее.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности также именуется как коэффициент покрытия. Он рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

Он рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

Ктл = ОА/КО

а также по формуле

Ктл = (А1 + А2 + А3) / (П1 + П2),

расшифровка показателей А1, П1 и т.д. дана в разделе «ликвидность предприятия» данной статьи.

Данный коэффициент показывает платежеспособность предприятия. Чем выше коэффициент тем выше платежеспособность и наоборот. За нормативный показатель принят 1,5, а за идеальный — 2. Все что ниже 1,5 — неплатежеспособные предприятия.

Коэффициент быстрой (срочной) ликвидности

Данный коэффициент может поведать о том, способно ли предприятие погасить краткосрочные обязательства, в случае возникновения трудностей с реализацией своих товаров.

Коэффициент быстрой ликвидности определяется по формуле:

Кбл = (кдз + кфв + ос) / КО,

где кдз — краткосрочная кредиторская задолженность, кфв — краткосрочные финансовые вложения, а ос — остаток на счетах.

либо по формуле:

Кбл = (А1 + А2) / (П1 + П2),

где расшифровка показателей дана в разделе «ликвидность предприятия«.

Коэффициент быстрой ликвидности менее «1» означает что предприятие может обанкротится. Чем выше коэффициент тем выше быстрая (срочная) ликвидность компании.

Коэффициент абсолютной (мгновенной) ликвидности

Коэффициент мгновенной или абсолютной ликвидности — показатель, определяющий способность предприятия погасить краткосрочные пассивы за счет остатка денежных средств и других высколиквидных активов в течение 1 дня.

Коэффициент можно рассчитать по формуле:

Кал = (ос + кфв) / КО

или:

Кал = А1 / (П1 + П2)

Для ликвидных предприятий норма по коэффициенту является значение — 0,2. при Кал больше 2, у предприятия избыток свободных денежных средств, которые лучше пустить на развитие и инвестиции.

Как повысить ликвидность

Ключевым способом повышения ликвидности является повышение качества самого актива. Другими словами необходимо увеличивать оборотный капитал и снижать долговые обязательства.

Другими словами необходимо увеличивать оборотный капитал и снижать долговые обязательства.

К повышению ликвидности приведут и другие пути:

- снижение дебиторской задолженности

- увеличение прибыли компании

- повышение доли собственных средств и снижении краткосрочных обязательств в структуре капитала

- увеличение оборота, снижение уровня материальных активов и запасов

- улучшение общего экономического фона также приводит к повышению ликвидности.

Рейтинг активов по степени ликвидности

В качестве заключения статьи про ликвидность, я бы хотел закрепить материал и для наглядности сформировать рейтинг активов по их ликвидности.

Напоминаю, что большинство активов можно распределить по степени их ликвидности — абсолютные (1 день), срочные (до 1 недели) высоколиквидные (до 1 месяца), среднеликвидные (до 1 квартала), низколиквидные (до 1 года) и неликвидные. Если перечислить самые известные и популярные активы, то получится примерно такой рейтинг, от высоколиквидных в начале, до неликвидных в конце списка:

- Наличные деньги и валюта

- Денежные средства на банковских счетах (депозиты) до востребования

- Облигации государств (ОФЗ) и муниципальные ценные бумаги

- Прочие банковские депозиты и сертификаты

- Драгоценные металлы

- Облигации крупных и известных компаний

- Акции крупных и известных компаний (голубые фишки)

- Акции компаний второго эшелона

- Прочие акции компаний

- Недвижимость эконом и бюджетного класса

- Элитная недвижимость

- Машины и оборудование

- Производственная и коммерческая недвижимость

- Земля

- Рентабельный бизнес

- Незавершенное строительство

- Инвестиции в среднерисковые компании и проекты

- Криптовалюты (Биткоин, Эфириум и др. )

- Венчурные инвестиции

)

)А на этом сегодня все про ликвидность, надеюсь статья оказалась вам полезной и интересной. Добавляйте статью и сайт в закладки. До встречи в новых статьях проекта «Тюлягин»!

Ликвидность — экономическая этимология

Liquidity, 流动性

Близость актива к наличным деньгам. Способность актива с минимальными затратами и предельно быстро превратиться в наличные деньги. Закономерно, что в новом финансовом английском языке ликвидность раскрывается через понятие moneyness – то есть «денежность»

В русском языке появилось в первой половине 20 века. Заимствовано в немецком – liquid ликвидный, легко реализуемый. От латинского liquare освобождать от лишнего, буквально – делать жидким, текучим, разжижать. Отсюда – ликер.

В широком смысле слова ликвидность – это эффективность, действенность, мобильность. В узком смысле на уровне деловой терминологии ликвидность – это способность активов обеспечить бесперебойную оплату в срок краткосрочных денежных обязательств, способность превратиться в наличные деньги.

Ликвидные активы – это все легко реализуемые средства. На практике к ним можно отнести денежные средства в кассе, на расчетном, валютном и специальном счетах в банке. К ним относят и денежные документы, переводы в пути, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность. Активы, обладающие максимальной ликвидностью – это сами наличные деньги и краткосрочные ценные бумаги правительства.

Оценка ликвидности производится с помощью коэффициента абсолютной ликвидности (ликвидные активы поделить на краткосрочные обязательства) и коэффициента покрытия (текущие активы поделить на краткосрочные обязательства).

Возможно использование понятия в значении платежеспособности, то есть способности заемщика обеспечить своевременное выполнение долговых обязательств.

Последний спектр значений слова связан с рынком ценных бумаг. Ликвидность – это способность рынка поглощать ценные бумаги при существующем уровне цен без их существенного изменения.

Китайское толкование слова «Ликвидность»

Первый иероглиф 流 (Лиу) означает «течь, плыть». Состоит из частей «вода», и «большая река». Есть также элемент «исчезать, гибнуть», так как вода таит в себе опасность.

Второй иероглиф 动 (Дун) означает «двигаться, действовать». Состоит из частей «идти», «стоять» и «сила»

Третий иероглиф 性 (Син) является суффиксом, обозначающим характер, качество, свойство, способность. То же что и русский суффикс «-ость» (ликвидность) и английский «-ity» (liquidity). Состоит из частей «сердце» и «жизнь».

Первые два иероглифа 流动 можно рассматривать вместе, как слово «течь, литься». Его переносное значение — «двигаться, циркулировать; мобильный, живой, лёгкий«. В экономическом значении у этого слова кроме «ликвидности» есть также значение смежное значение «оборотный»: оно присутствует, например, в «оборотный фонд» (流动基金) и «оборотный капитал» (流动资本). А слово 流动负债 (ликвидность + быть в долгу) означает «текущие долги, пассив».

А слово 流动负债 (ликвидность + быть в долгу) означает «текущие долги, пассив».

Слово, хоть и заимствовано, но является в отличии от русского китайским. Также используется в научно-техническом значении. Как и в русском его значения мало знакомы широким массам, является специализированным.

Категория:

Связанные понятия:

обязательство, правительство

goverment, liability

ЛИКВИДНОСТЬ liquidity

ЛИКВИДНОСТЬ (liquidity) — мера того, насколько быстро и полно можно обменять какой-либо актив на наличные деньги (банкноты и монеты), чтобы использовать его как средство платежа. Денежные активы (см. деньги) являются наиболее ликвидными, так как они принимаются повсеместно в качестве средства обмена. Долгосрочные и весьма специфичные активы, такие как оборудование, наименее ликвидны, так как они могут быть обращены в деньги лишь после того, как найдётся покупатель, готовый заплатить за данный актив известную сумму.

ЛИКВИДНЫЙ АКТИВ (liquid asset) — денежный актив (например, наличные деньги), который может использоваться непосредственно как средство платежа.

См. деньги, определения предложения денег, предпочтение ликвидности.

ДЕНЬГИ (money) — актив, который повсеместно принимается как средство обмена. Отдельные товары и услуги и другие физические активы оцениваются в денежном выражении и обмениваются с использованием денег как всеобщего эквивалента, тогда как при бартере одно благо обменивается непосредственно на другое. Использование денег в качестве средства платежа позволяет экономике производить больший объём выпуска, так как даёт возможность специализации в производстве и сокращает время, затрачиваемое продавцами и покупателями на организацию сделок. Другие важные функции денег — использование их как средства сбережения или сохранения покупательной способности (деньги могут сберегаться в течение некоторого периода времени и употребляться для финансирования будущих платежей), меры отсроченных платежей (деньги используются как общепринятый измеритель будущих поступлений и платежей по контрактам) и как счётной единицы статистики (для измерения и регистрации ценности товаров и услуг, например валового национального продукта, за некоторый временной период).

См. законное платёжное средство, П.И.Гребенников. Макроэкономика (электронный учебник), П.И.Гребенников. О регулировании количества денег в обращении, Петр Ильич Гребенников. Экономика. 2019

Современная денежная теория (Modern Monetary Theory)

«Современная денежная теория» — неортодоксальная макроэкономическая теория, в соответствии с которой полная занятость и контролируемая инфляция обеспечиваются за счет изменения объемов государственных расходов, финансируемых продажей государственных облигаций Центральному банку страны. (П.И.Гребенников)

СПРОС НА ДЕНЬГИ ИЗ ПРЕДОСТОРОЖНОСТИ (precautionary demand for money) — спрос на денежные остатки (см. деньги), которые могут потребоваться при непредвиденных обстоятельствах, например при потере заработка из-за болезни. Количество денег, сохраняемое для таких целей, зависит от уровня дохода и расходов. Спрос на деньги из предосторожности в совокупности с трансакционным спросом на деньги (т. е. деньги, которые расходуются на текущее потребление товаров и услуг) и спекулятивным спросом на деньги (т. е. деньги, хранимые для покупки облигаций в ожидании их подешевления), формируют график спроса на деньги.

е. деньги, которые расходуются на текущее потребление товаров и услуг) и спекулятивным спросом на деньги (т. е. деньги, хранимые для покупки облигаций в ожидании их подешевления), формируют график спроса на деньги.

См. предпочтение ликвидности, график «ликвидность—деньги» (LM), П.И.Гребенников. Макроэкономика (электронный учебник), Петр Ильич Гребенников. Экономика. 2019

СРЕДСТВО СБЕРЕЖЕНИЯ (store of value) — функция денег, позволяющая людям хранить деньги для финансирования будущих покупок благ или активов без потери покупательной способности за определённое время. Вообще говоря, любой актив, который можно сберегать и обращать в деньги по цене, равной цене его покупки, является потенциальным средством сбережения. Тем не менее в период инфляции покупательная способность денег падает, что подрывает их функцию как средства сбережения и увеличивает сравнительную привлекательность недвижимости, номинальная ценность которой возрастает вместе с инфляцией.

СРЕДСТВО ОТСРОЧЕННОГО ПЛАТЕЖА (standard of deferred payment) — функция денег, позволяющая людям определять величину будущих поступлений и платежей при заключении контрактов.

СРЕДСТВО ОБМЕНА (medium of exchange) — функция денег, позволяющая людям назначать цены на товары и услуги и обменивать их, используя деньги как всеобщий эквивалент, а не обменивая непосредственно один товар на другой (как при бартере).

СЧЁТНАЯ ЕДИНИЦА, или ЕДИНИЦА ИЗМЕРЕНИЯ (unit of account) — функция денег, которая дает людям возможность использовать деньги для измерения и регистрации ценности товаров и услуг, а также сделок с ценными бумагами. Счётная единица может иметь физическую форму, например валюта, или может быть нематериальным учетным активом, таким как специальные права заимствования и европейская расчётная единица.

СЧЁТНАЯ ЕДИНИЦА (numeraire) — денежная единица, в которой выражаются международные сделки с товарами, услугами и ценными бумагами. Например, доллар США используется в качестве счётной единицы в торговле нефтью, специальные права заимствования используются как счётная единица финансовых сделок международного валютного фонда, а в европейской расчётной единице выражаются финансовые сделки, осуществляемые в рамках европейской валютной системы.

ОПРЕДЕЛЕНИЯ ПРЕДЛОЖЕНИЯ ДЕНЕГ (money supply definitions) — определения предложения денег, понимаемых в «узком» и «широком» смысле. «Узкие» определения включают в себя только активы с высокой ликвидностью (т. е. активы, которые могут быть использованы непосредственно для финансирования сделок, например банкноты и монеты). «Широкие» определения включают также остальные, менее ликвидные активы, но тем не менее важные для финансирования расходов (например, ряд депозитов строительных обществ для использования их в сделках, должны быть предварительно изъяты, а затем «конвертированы» в банкноты и монеты). См. схему (источник: Bank of England Quarterly Bulletin, June 1992).

См. также:

П.И.Гребенников. О регулировании количества денег в обращении

П.И.Гребенников. Макроэкономика (электронный учебник), Петр Ильич Гребенников. Экономика. 2019

ЗАКОННОЕ ПЛАТЁЖНОЕ СРЕДСТВО (legal tender) — часть предложения денег данной страны, являющаяся узаконенным всеобщим средством платежа за товары, услуги и погашения долгов, наличные деньги (банкноты и монеты), выпущенные государством, удовлетворяют этому требованию. В то же время продавец имеет законное право не принимать в качестве оплаты чек, выписанный по банковскому вкладу.

В то же время продавец имеет законное право не принимать в качестве оплаты чек, выписанный по банковскому вкладу.

См. монетный двор.

МОНЕТНЫЙ ДВОР

(mint) — организация, которая имеет исключительное право производить и тиражировать банкноты и монеты согласно инструкциям руководящих денежно-кредитных учреждений. В Великобритании эту функцию выполняет Королевский монетный двор.

НАЛИЧНЫЕ ДЕНЬГИ (currency) — банкноты и монеты, выпускаемые руководящими денежно-кредитными учреждениями, которые формируют часть денежной массы.

ПРЕДЕЛЬНАЯ ПОЛЕЗНОСТЬ ДЕНЕГ (marginal utility of money) — возрастание степени удовлетворения (полезности), достигаемое индивидом при расходовании дополнительной единицы денег на приобретение товаров и услуг.

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Вернуться

Координация материалов. Экономическая школа

Экономическая школа

Что такое ликвидность в экономике? | Ликбез инвестора

04.12.2020

Возможность быстрой продажи актива по стоимости, близкой к рыночной, называется ликвидностью. Чем легче совершить его обмен на наличные денежные средства, тем более высокой ликвидностью он обладает. Так, ликвидность заводского производственного оборудования считается низкой, так как реализовать его в короткие сроки и по реальным рыночным ценам почти невозможно.

Самая высокая ликвидность у денег. Их нет необходимости менять на самих себя, но купить за них можно все что угодно. Поэтому деньги считаются самоликвидными или абсолютно ликвидными. Поскольку и деньги, и заводское оборудование, и иное имущество с финансовой точки зрения принято называть активами, то далее мы будем рассматривать такое понятие, как ликвидность активов или даже ликвидность компании, владеющей этими активами.

С какой целью производят оценку ликвидности активов компании

Оценку ликвидности активов компании выполняют, чтобы подтвердить платежеспособность фирмы и возможность покрыть имеющиеся долги за счет своего имущества.

Когда склады компании полны товарами, а на счетах присутствуют большие суммы денег, с нее реже требуют предоплату и легче предоставляют кредитование в банках, потому что есть гарантия последующих расчетов.

И наоборот, если счета пусты, а все имущество составляют развалины фабричных зданий в промзоне, то фирма близка к банкротству и не сможет выполнить свои долговые обязательства.

Разновидности и характеристики ликвидности

Чтобы проанализировать способность фирмы вовремя расплачиваться по счетам, вычисляют специальный коэффициент ликвидности, пользуясь информацией из балансовой отчетности. В результате получают данные, позволяющие понять, как соотносится оборотный капитал фирмы и ее долговое обременение.

Выделяют три вида ликвидности — текущую, быструю и абсолютную. Все из них характеризуется своими коэффициентами.

Расчет текущей ликвидности

Эту характеристику называют коэффициентом покрытия. Ее вычисляют, как отношение активов, находящихся в обороте, к имеющимся на данный момент пассивам (кратким долговым обязательствам). Способ расчета представлен справа:

Ее вычисляют, как отношение активов, находящихся в обороте, к имеющимся на данный момент пассивам (кратким долговым обязательствам). Способ расчета представлен справа:

Этот индикатор демонстрирует способность компании к погашению своих текущих долгов с использованием лишь активов, находящихся в обороте. Чем больше его значение, тем крепче платежеспособность, а значит, и ликвидность активов компании. Когда данный коэффициент ниже 1,5, это означает, что фирма не способна в срок расплатиться с партнерами. Приемлемым значением является 2.

Вычисление быстрой ликвидности

Эта характеристика вычисляется, как соотношение текущих высоколиквидных активов к краткосрочным долгам. Запасы производственных материалов не рассматриваются в качестве такого имущества, так как их быстрая реализация всегда убыточна. Формулу расчета показателя смотрите ниже:

Ориентируясь на показатель, можно оценить возможность компании рассчитаться по текущим обязательствам перед партнерами, если возникнут непредвиденные осложнения. В идеале он должен принимать значения больше 1.

В идеале он должен принимать значения больше 1.

Расчет абсолютной ликвидности

Для его вычисления находят сумму краткосрочных инвестиций и денег, находящихся на счетах фирмы в банках. Полученное значение делят на объем имеющихся в данный момент обязательств. Вычисления производят также как при оценке быстрой ликвидности, за исключением сумм дебиторской задолженности. Формула показана справа. Нормой будет считаться значение 0,2 и выше.

Виды ликвидности по сферам деятельности

Ликвидность компании

Это понятие показывает, как долговые обязательства фирмы соотносятся с имеющимися ликвидными активами. Иными словами, в какой срок предприятие может расплатиться по счетам. Иногда слова «платежеспособность» и «ликвидность» имеют одинаковый смысл.

Собственность, реализовать которую по рыночной цене возможно в кратчайшие сроки, является ликвидной. Она в свою очередь бывает оборотной и необоротной.

Активы, приносящие фирме прибыль не менее года, считаются оборотными.

Имущество, приносящее прибыль более года, считается необоротным активом. К нему можно причислить долгосрочные инвестиции, производственное оборудование, недвижимость и запатентованные технологии и разработки.

Это может быть все, что применяется в производственном процессе или позволяет рассчитываться с партнерами — вложения на срок до двенадцати месяцев, краткосрочные дебиторские долги, сырьевые материалы и денежные средства.

Это может быть все, что применяется в производственном процессе или позволяет рассчитываться с партнерами — вложения на срок до двенадцати месяцев, краткосрочные дебиторские долги, сырьевые материалы и денежные средства.Ликвидность оборотных активов компании всегда выше, чем у необоротных.

По степени ликвидности активы также можно разделить на 4 категории:

- А1 — самые ликвидные — инвестиции на короткий срок и наличные деньги.

- А2 — имущество, подлежащее быстрой продаже — кратковременная дебиторская задолженность.

- А3 — то, что нельзя реализовать быстро — долгосрочные дебиторские долги, налоговые отчисления на добавленную стоимость, резервы материалов.

- А4 — собственность, которую сложно продать, считающаяся необоротной.

На балансе каждой компании есть еще и пассивы. Они включают в себя кредитные займы, полученные в банках, а также акционерный и уставной капитал фирмы. В зависимости от срочности погашения задолженности пассивы также бывают четырех категорий:

- П1 — выплаты по кредитам и другие, не терпящие отлагательств обязательства.

- П2 — долги по дивидендным выплатам акционерам, кредитная краткосрочная задолженность и иные пассивы краткосрочного характера.

- П3 — кредитная задолженность и пассивы долгосрочного характера.

- П4 — резервные суммы для предстоящих платежей и будущих расходов, ожидаемая прибыль и другие пассивы, обладающие относительной устойчивостью.

Балансовая ликвидность

Она характеризует способность компании к исполнению своих обязательств за счет имеющихся денежных средств. Время реализации активов при этом должно быть не больше времени погашения долгов. Расчет этого показателя выполняют, находя отношение объема долга к стоимости реализации ликвидных активов.

Баланс обладает абсолютной ликвидностью при соблюдении следующих условий отношения активов к пассивам, как показано справа. Сравнение первой и второй категории активов, а также первой и второй категории пассивов дает возможность оценить текущие показатели ликвидности.

Если же соотнести А3 с А4 и П3 с П4, то можно понять, насколько ликвидной будет компания в перспективе и предсказать степень ее платежеспособности, сравнив будущие доходы и расходы.

Банковская ликвидность

Под этой условной характеристикой понимают способность кредитной организации выплатить вкладчикам проценты по депозитам. При кредитовании частных лиц и бизнеса объем денег в банке уменьшается, что отрицательно влияет на его ликвидность.

Для поддержания надлежащей ликвидности банк должен обладать достаточным количеством резервных активов, в качестве которых не всегда выступают финансовые инструменты. Часть денежных средств, как правило, вложена акции и облигации, которые возможно быстро реализовать.

Этот аспект функционирования кредитных организаций строго контролируется Российским Центробанком.

Этот аспект функционирования кредитных организаций строго контролируется Российским Центробанком.Дополнительно, банк может владеть необоротными низколиквидными активами, такими как офисная и автомобильная техника, недвижимость и т.д.

Рыночная ликвидность

Свойством ликвидности обладают не только фирмы и банковские учреждения, но и рынки. Например, рынок услуг, фондовый рынок и т.д. Высоколиквидным может считаться тот рынок, на котором объем заключаемых сделок будет постоянным при небольшом спреде между стоимостью продаж и приобретений. Само количество контрактов должно быть велико, чтобы не влиять на стоимость услуг и товаров.

Индикатором рыночной ликвидности служит показатель под названием «churn» (перемешивание). Он показывает взаимное соотношение общей суммы проведенных сделок и стоимости в действительности отправленных товаров или предоставленных услуг. Рыночная ликвидность достигается, когда значение этого коэффициента более 15.

Ликвидность ценных бумаг

Показатель характеризуется разницей между стоимостью приобретения и стоимостью последующей продажи, а также общей суммой торговых сделок с облигациями или акциями. При этом, чем больше проведено торговых сделок, тем ниже становится спред и больше ликвидность.

Акции или облигации считаются ликвидными, если существует возможность их быстрой продажи и покупки в большом количестве без большой разницы в стоимости. Низколиквидные ценные бумаги обладают противоположными свойствами.

Ликвидность денежных средств

Сохранение покупательной способности той или иной валюты и возможность свободного ее использования в качестве средства платежей называется ликвидностью денег. В странах с высокими экономическими показателями деньги почти всегда являются ликвидными.

Снижение денежной ликвидности обусловлено инфляционными процессами с ростом стоимости потребительских и иных товаров, а также уменьшением покупательной способности национальных денег.

Ликвидная и неликвидная недвижимость

Ликвидными считаются объекты недвижимости, на которые есть большой спрос, и их можно легко реализовать. В целом, недвижимость считается менее ликвидной, чем наличность, акции, облигации и запасы товаров компании. Быстрая ее продажа затруднительна. Необходимо предварительно оценить объект, найти покупателя и оформить сделку. На все это уходит много времени, а предложенная цена часто бывает меньше рыночной.

Цена объектов недвижимости подвержена влиянию внешних причин, таких как наличие и дальнейшее развитие инфраструктуры района, присутствие рядом предприятий, влияющих на экологию и т.д.

Вопреки всему этому, недвижимость не является низколиквидным активом. Инвестиции в недвижимость всегда обеспечивают большую безопасность и доходность в сравнении с банковскими депозитами.

Оценка ликвидности

Из бухгалтерского баланса можно узнать, насколько платежеспособной является компания. Если балансовая отчетность является ликвидной, то ликвидностью обладает и сама фирма. Для анализа способности фирмы платить по счетам всегда изучают баланс.

Если балансовая отчетность является ликвидной, то ликвидностью обладает и сама фирма. Для анализа способности фирмы платить по счетам всегда изучают баланс.

Что влияет на ликвидность?

Ликвидность предприятия определяется количеством ликвидных активов в его собственности. Здесь не достаточно резервов быстрореализуемых товаров, хранящихся на складе, наличия краткосрочных инвестиций и денег на счетах в банках. Необходим так называемый уставной фонд. Инвестиционные вложения должны быть диверсифицированы, чтобы исключить опасность снижения их стоимости из-за состояния отдельных сегментов рынка.

Ликвидность активов компании зависит и от внутренних причин — репутации фирмы, структуры и принципов управления. Эта информация отсутствует в бухгалтерском балансе. Ознакомиться с ней можно, изучив финансовые отчеты и уставные документы. Имидж предприятия может формироваться под влиянием происков конкурентов, экспертной аналитики, отзывов клиентов и публикаций в средствах массовой информации.

Как повысить ликвидность?

Компания может стать более ликвидной, если сделать ее активы качественными — уменьшить кредитную составляющую, поднять доходность и нарастить оборотный капитал. Важным влияющим фактором считается уровень дебиторской задолженности. Для его снижения часто подписывают с должниками договор цессии (уступка прав требования или прав собственности), для передачи дебиторских долгов третьей стороне.

Что такое ликвидность — Определение и виды ликвидности

_______

_______

План:

— Понятие ликвидность

— Группы ликвидности активов

— Легкореализуемость акций

— Какой рынок считается ликвидным?

— Ликвидность и ценные бумаги

— Ликвидность и деньги

— Эффективность фондовых рынков

Ликвидность (от лат. liquidus — перетекающий, жидкий) — характеристика активов (ценностей) предприятия, означающая их способность быть в короткие сроки реализованными по стоимости, соответствующей рыночной. По сути, ликвидный — значит быстро обращаемый в денежные средства.

Другими словами Ликвидность – это характеристика материальных ценностей, которая отражает их способность превращаться в деньги. Ликвидные вещи (акции в том числе) – это те, которые могут быть проданы в любой момент по цене, равной рыночной (или близкой к рыночной).

В соответствии с такой способностью различают неликвидные, низколиквидные и высоколиквидные активы предприятия. Чем быстрее и проще актив можно продать за его полную стоимость, тем выше его Ликвидность. Также существует понятие ликвидности товаров, для них оно соответствует скорости реализации по номинальной цене.

Понятие ликвидность применяют и к фондовому рынку в целом. Ликвидный фондовый рынок – это рынок, где совершается множество сделок, вследствие чего разница между ценой покупки и продажи невелика и, что также весьма важно, отдельные покупки не влияют на общий курс того или иного товара (акции).

//////////////////

Узнайте об обучении Форексу.

//////////////////

______

— Группы ликвидности активов

_______

Если активы легко продать по номинальной цене, значит, степень их ликвидности высока. Различают четыре уровня ликвидности. Согласно этой классификации, все активы делятся на:

Различают четыре уровня ликвидности. Согласно этой классификации, все активы делятся на:

1) Неликвидные.

Активы, которые вообще не будут реализованы или будут, но спустя много времени и по очень низкой цене. К ним относятся:

a) здания;

b) техника и транспорт, подготовленные к монтажу;

c) нематериальные ценности;

d) долгосрочные финансовые вложения;

e) товар, который не удалось сбыть;

f) просроченная дебиторская задолженность.

1) Низколиквидные.

Активы можно продать по околорыночной цене, но этот процесс займет много времени. К таковым активам относятся:

a) просроченные и продленные кредиты;

b) отдельные фонды;

c) хозяйственные материалы.

1) Ликвидные.

Те, что продаются в течение короткого срока. Среди них: краткосрочная дебиторская задолженность, акции, отдельные запасы.

2) Высоколиквидные – те, которые легко и быстро реализуются на рынке.

Это:

a) наличные деньги;

b) средства на счетах;

c) ценные бумаги, выпущенные государством;

d) векселя известных компаний.

Узнайте как рассчитать индекс волатильности.

______

— Легкореализуемость акций

______

Ликвидность акций — это способность продать акции быстро и без существенных потерь. От степени ликвидности зависит, как долго будет осуществляться операция и какие придётся понести убытки при сделке купли-продажи акций. Ликвидность характеризует трудоёмкость при превращении актива (в данном случае акций) в деньги, в денежную форму. То есть, насколько быстро и затратно удастся обменять акции на деньги.

Два важных показателя ликвидности акций на фондовом рынке — это объёмы торгов и спрэд. Чем больше объём торгов по акции, чем больше заключается сделок по акциям, тем большей ликвидностью обладают эти акции.

Чтобы понять что такое ликвидность, давайте сделаем разбор на конкретных примерах.

Пример 1. Ранее вы через брокера купили 100 акций Газпрома. Внезапно вам срочно понадобились деньги, и вы решили немедленно продать акции по текущей рыночной цене. Вы садитесь за компьютер, запускаете программу интернет-трейдинга и выставляете заявку продать 100 акций по текущей цене. Акции Газпрома являются высоколиквидными, поэтому вы сразу же продадите (а кто-то у вас купит), затратив на это минимум времени.

Вы садитесь за компьютер, запускаете программу интернет-трейдинга и выставляете заявку продать 100 акций по текущей цене. Акции Газпрома являются высоколиквидными, поэтому вы сразу же продадите (а кто-то у вас купит), затратив на это минимум времени.

При этом акции ходовые (много заключается сделок), заявок как от продавцов, так и от покупателей много, поэтому есть возможность продать акции по максимально близкой к рыночной цене. Потери при продаже, соответственно, тоже минимальны.

Индексы РТС, ММВБ и особенно ММВБ -10 включают в себя наиболее ликвидные акции российских эмитентов.

По показателю ликвидности акции разделяют на несколько категорий.

1) Голубые фишки — не что иное, как акции с высокой ликвидностью, по которым ежедневно заключается большое количество денег и делается это часто.

2) Акции 2 эшелона — менее ликвидные акции, менее «популярные» и «ходовые».

3) Акции 3 эшелона — акции с низкой ликвидностью, сделки по которым могут происходить, например, всего раз в день или того реже.

Вам может быть интересна статья «Волатильность что это?».

_____

— Какой рынок считается ликвидным?

______

Ликвидностью рынка называют его способность реагировать на изменение предложения и спроса уменьшением или увеличением объема и привлечением новых участников.

Ликвидный рынок – такой, в пределах которого постоянно совершаются сделки, причем цена спроса и цена предложения не слишком отличаются друг от друга.

Если рынок обладает высокой ликвидностью, отдельная сделка не приводит к значительному изменению стоимости продукта.

Ликвидный рынок не допускает резких изменений цен за счет амортизации колебания спроса и предложения.

______

— Ликвидность и ценные бумаги

_______

Ликвидность ценных бумаг – это скорость их продажи или покупки на фондовом рынке по реальной рыночной цене.

Ликвидность ценной бумаги характеризует ее оборачиваемость. Оценка ликвидности происходит по объему торгов (количеству состоявшихся сделок) и величине спреда (разницы между максимальной ценой спроса и минимальной ценой предложения). Если сделок совершается много, а разница незначительна – значит, ликвидность бумаги относительно высока. Низколиквидная ценная бумага не способна к обороту без изменения цены.

Если сделок совершается много, а разница незначительна – значит, ликвидность бумаги относительно высока. Низколиквидная ценная бумага не способна к обороту без изменения цены.

Узнайте о волатильности рынка!

______

— Ликвидность и деньги

______

Деньги имеют высокую ликвидность – в этом заключается их основное преимущество.

Ими можно оплатить любой товар или услугу. Их номинальная стоимость практически неизменна, и если ценность других активов может колебаться в зависимости от обстоятельств, то деньги подвержены этому в меньшей степени.

В рамках экономики отдельно взятой страны деньги обладают абсолютной ликвидностью, хотя их превращение в товар или услугу может занять некоторое время. Если валютная система стабильна, то ликвидность денежных средств безусловна.

_______

— Эффективность фондовых рынков

_______

Эффективность подобных рынков определяется на основе количества всех совершенных сделок. На сегодня принято различать две основные методики проведения сделок. К ним относят:

К ним относят:

1) Метод котировки – заявки на приобретение или реализацию ценных бумаг оставляются с указанием желаемой стоимости.

2) Рыночный метод – заявки на приобретение или реализацию бумаг оставляются с целью проведения моментальной сделки по текущей стоимости.

Рыночный метод позволяет сформировать моментальную эффективность фондового рынка. Его участники получают возможность осуществления в любое время покупки/продажи активов. Единственный вопрос заключается в стоимости последних. Чем большее количество подобных заявок будет выставлено на рынке, тем выше моментальная эффективность последнего.

Метод котировки способствует формированию на фондовом рынке торговой эффективности. Благодаря этому участники рынка имеют возможность приобрести или продать имеющиеся акции и облигации по привлекательной стоимости. Единственный вопрос заключается во временных рамках осуществления сделки с ценными бумагами.

Материал подготовлен Дилярой специально для blog-forex. org

org

Видео:

Ликвидность | Как оплатить

Что это – ликвидность простыми словами, стоит знать каждому обывателю. Этот термин нашел свое место не только в сложных финансовых сферах, но и в обычной жизни. Именно поэтому мы подготовили подробный обзор с доступными объяснениями, которые будут понятны даже новичку.

Что это такое простыми словами?

Начнем наш обзор с определения, что же такое ликвидность простыми словами. Это возможность быстрой реализации активов по рыночной цене. К активам относятся любые материальные ценности, которыми владеет компания или физическое лицо – деньги, права на владение, имущество и другое.

Главный показатель того, в чем измеряется ликвидность – скорость реализации материальных ценностей. Выделяются три основных типа:

- Низколиквидный. Получить рыночную цену можно только через длительное время. В эту группу входит бизнес, недвижимое имущество;

- Среднеликвидный. Активы конвертируются по стоимости, близкой к рыночной, в срок от месяца до полугода. В эту группу входят транспортные средства, техника, товары и сырье;

- Высоколиквидный. Активы продаются мгновенно по высокой цене. Яркие примеры – акции, ценные бумаги, валюта и вклады.

В эту группу входят транспортные средства, техника, товары и сырье;

В эту группу входят транспортные средства, техника, товары и сырье;Мы рассказали, что это – низкая ликвидность, средняя и высокая простыми словами, теперь вы сможете самостоятельно определить уровень ценности. Пора отметить классификацию, присущую финансовому рынку. Читайте так же: Эквайринг — что это такое и зачем он нужен предпринимателям?

- Ликвидность товара – это набор факторов, позволяющих быстро продать изделие;

- Относительно баланса – это способность предприятия быстро гасить обязательства за счет других активов;

- Ликвидность организации – это правильное соотношение активов и пассивов внутри одной группы;

- Относительно рынка – способность отказа от сильных колебаний при изменении уровня спроса и предложения;

- Что значит это для банка? Возможность выполнения любых взятых на себя обязательств;

- Относительно ценных бумаг – это скорость трансформации акций и облигаций в денежные средства.

Мы рассказали о том, что это – ликвидность компании простыми словами. Обсудим возможные разновидности?

Виды ликвидности

Вы уже знаете, что ликвидность – это способность предприятия отвечать по обязательствам, взятым с помощью привлечения денежных средств со стороны, а также за счет реализации собственных активов. Простыми словами: чем выше ликвидность, тем выше платежеспособность и финансовая стабильность организации.

Чтобы выявить степень стабильности фирмы перед сотрудничеством и понять, что обладает большей ликвидностью, нужно рассмотреть и анализировать определенные показатели – всего их три. Эти данные дают возможность быстро проанализировать деятельность и экономическую составляющую, чтобы принять взвешенное решение о сотрудничестве.

1. Коэффициент текущей ликвидности (покрытия)

- Определяет возможность погасить краткосрочные обязательства исключительно за счет оборотных активов;

- Представляет наибольший интерес для инвесторов при оценке привлекательности вложений, позволяет избежать риска потери средств;

- Формула для расчета такова: значение оборотных средств нужно разделить на количество краткосрочных обязательств;

- Нормальный коэффициент составляет 1,5-2.

2. Коэффициент быстрой ликвидности

- Позволяет оценить, насколько велика возможность выплаты долгов даже при возникновении трудностей с реализацией готовых изделий;

- Используется кредиторами для выдачи займов и кредитных средств;

- Формула для расчета такова: сложите значения денежных средств, дебиторской задолженности и краткосрочных финансовых вложений и разделите на количество краткосрочных обязательств;

- Нормальным считается значение от единицы и выше, но выделить строгую норму не получится. Окончательное решение зависит от сферы деятельности компании.

3. Коэффициент абсолютной ликвидности

- Позволяет оценить, насколько быстро фирма может погасить кредитные обязательства с помощью высоколиквидных активов;

- Этот показатель нужен поставщикам, так как помогает понять, существует ли задержка оплаты при отсрочках платежей;

- Формула расчета такова: сложите денежные средства и краткосрочные финансовые вложения, разделите на количество краткосрочных обязательств;

- Оптимального значения не существует, принято считать лишь минимальное значение – 0,3. О способах, как получить карту Яндекс Деньги вы сможете прочитать по ссылке.

О способах, как получить карту Яндекс Деньги вы сможете прочитать по ссылке.

О способах, как получить карту Яндекс Деньги вы сможете прочитать по ссылке.Стоит кратко отметить два других коэффициента:

- Мгновенный. Демонстрирует возможности фирмы моментально оплатить возникшие краткосрочные долги

- Средний. Позволяет понять, как быстро компания может найти недостающие денежные средства при небольшой отсрочке.

Мы рассмотрели понятие и сущность возможных видов простыми словами. Эти показатели вкупе позволяют провести качественный анализ для принятия решения о сотрудничестве с организацией. Что означает понятие ликвидность, вы уже знаете – пора поговорить простыми словами о других терминах. Расскажем, как создать виртуальную карту Яндекс Деньги здесь.

Отличия от рентабельности и платежеспособности

Выше мы обсуждали, что это – ликвидность простыми словами в экономике. Далеко не все знают, что понятие не является синонимом рентабельности и платежеспособности. Давайте рассмотрим, какая разница между словами существует.

- Что называется платежеспособностью? Это возможность организации или конкретного лица погасить обязательства за счет любых источников формирования средств;

- В это же время ликвидность подразумевает возможность покрытия долга на определенное время за счет разнообразных ресурсов;

- А что показывает рентабельность? Определение гласит, что это возможность определить прибыльность вложений в качестве соотношения маржи к действующим активам. Рентабельность демонстрирует эффективность управления денежными средствами и не связывает материальные ценности с источниками получения.

Из этого обзора вы смогли узнать, что это такое – ликвидность предприятия простыми словами. Запоминайте несложные инструкции и погружайтесь в мир занимательной экономики – вы убедитесь, что терминология и расчеты доступны даже новичку. Далее, как оплатить налоги по ИНН физическому лицу за 5 минут.

youtube.com/embed/7s22wlcZZ_A» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/7s22wlcZZ_A» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Определение ликвидности

Что такое ликвидность?

Под ликвидностью понимается легкость, с которой актив или ценная бумага могут быть конвертированы в наличные деньги, не влияя на их рыночную цену.

Почему так важна ликвидность?

Понимание ликвидности

Другими словами, ликвидность описывает степень, в которой актив можно быстро купить или продать на рынке по цене, отражающей его внутреннюю стоимость. Денежные средства повсеместно считаются наиболее ликвидным активом, поскольку их можно наиболее быстро и легко конвертировать в другие активы.Материальные активы, такие как недвижимость, изобразительное искусство и предметы коллекционирования, относительно неликвидны. Другие финансовые активы, от акций до партнерских единиц, занимают различные места в спектре ликвидности.

Например, если человеку нужен холодильник за 1000 долларов, деньги — это актив, который легче всего использовать для его приобретения. Если у этого человека нет денег, кроме коллекции раритетов, оцененной в 1000 долларов, он вряд ли найдет кого-то, кто готов обменять холодильник на свою коллекцию.Вместо этого ей придется продать коллекцию и использовать наличные для покупки холодильника. Это может быть нормально, если человек может ждать месяцы или годы, прежде чем совершить покупку, но это может создать проблему, если у человека есть только несколько дней. Возможно, ей придется продать книги со скидкой, вместо того чтобы ждать покупателя, который готов заплатить полную стоимость. Редкие книги — это пример неликвидного актива.

Существует два основных показателя ликвидности: ликвидность рынка и ликвидность бухгалтерского учета.

Рыночная ликвидность

Ликвидность рынка означает степень, в которой рынок, такой как фондовый рынок страны или рынок недвижимости города, позволяет покупать и продавать активы по стабильным прозрачным ценам. В приведенном выше примере рынок холодильников в обмен на раритетные книги настолько неликвиден, что практически не существует.

С другой стороны, фондовый рынок характеризуется более высокой ликвидностью. Если на бирже ведется большой объем торговли, на котором не доминируют продажи, цена, которую покупатель предлагает за акцию (цена предложения), и цена, которую продавец готов принять (цена предложения), будут довольно близки друг к другу.

Таким образом, инвесторам не придется отказываться от нереализованной прибыли ради быстрой продажи. Когда разница между ценами покупки и продажи увеличивается, рынок становится более неликвидным. Рынки недвижимости обычно гораздо менее ликвидны, чем фондовые рынки. Ликвидность рынков для других активов, таких как деривативы, контракты, валюты или товары, часто зависит от их размера и количества существующих открытых бирж, на которых можно торговать.

Бухгалтерская ликвидность

Учетная ликвидность измеряет легкость, с которой физическое лицо или компания может выполнить свои финансовые обязательства с помощью имеющихся у них ликвидных активов — способность погашать долги при наступлении срока их погашения.

В приведенном выше примере активы коллекционера раритета относительно неликвидны и, вероятно, не будут стоить своей полной стоимости в 1000 долларов в крайнем случае. С инвестиционной точки зрения оценка бухгалтерской ликвидности означает сравнение ликвидных активов с текущими обязательствами или финансовыми обязательствами, срок погашения которых наступает в течение одного года.

Существует ряд коэффициентов, измеряющих ликвидность бухгалтерского учета, которые различаются тем, насколько строго они определяют «ликвидные активы». Аналитики и инвесторы используют их для выявления компаний с высокой ликвидностью.Также считается мерой глубины.

Ключевые выводы

- Ликвидность означает легкость, с которой актив или ценная бумага могут быть конвертированы в наличные деньги без влияния на их рыночную цену.

- Денежные средства являются наиболее ликвидными активами, в то время как материальные ценности менее ликвидны. Два основных типа ликвидности включают ликвидность рынка и ликвидность бухгалтерского учета.

- Текущий, быстрый и кассовый коэффициенты чаще всего используются для измерения ликвидности.

Измерение ликвидности

Как правило, при использовании этих формул желательно соотношение больше единицы.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности самый простой и наименее строгий. Он измеряет текущие активы (те, которые могут быть разумно конвертированы в денежные средства в течение одного года) по сравнению с текущими обязательствами. Его формула была бы такой:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент быстрой ликвидности (коэффициент кислотного теста)

Коэффициент быстрой ликвидности, или коэффициент кислотного теста, немного более строгий. Он не включает запасы и прочие оборотные активы, которые не столь ликвидны, как денежные средства и их эквиваленты, дебиторская задолженность и краткосрочные инвестиции.Формула:

Коэффициент быстрой ликвидности = (денежные средства и их эквиваленты + краткосрочные инвестиции + дебиторская задолженность) / текущие обязательства

Коэффициент кислотного теста (Вар)

Вариант коэффициента быстрой / кислотной проверки просто вычитает запасы из текущих активов, что делает его немного более щедрым:

Коэффициент кислотного теста (Var) = (Текущие активы — Запасы — Предоплаченные затраты) / Текущие обязательства

Коэффициент денежной наличности

Коэффициент денежной наличности является наиболее требовательным из показателей ликвидности.Исключая дебиторскую задолженность, а также запасы и другие оборотные активы, он определяет ликвидные активы строго как денежные средства или их эквиваленты.

В большей степени, чем коэффициент текущей ликвидности или коэффициент кислотного теста, коэффициент денежной наличности оценивает способность организации оставаться платежеспособной в случае чрезвычайной ситуации — наихудшего сценария — на том основании, что даже высокоприбыльные компании могут столкнуться с проблемами, если они этого не сделают. иметь ликвидность для реагирования на непредвиденные события. Его формула:

Коэффициент денежной наличности = (денежные средства и их эквиваленты + краткосрочные инвестиции) / текущие обязательства

Пример ликвидности

С точки зрения инвестиций, акции как класс относятся к числу наиболее ликвидных активов.Но не все акции одинаковы, когда дело касается ликвидности. Некоторые акции торгуются на фондовых биржах более активно, чем другие, а это означает, что для них больше рынка. Другими словами, они вызывают больший и постоянный интерес со стороны трейдеров и инвесторов. Эти ликвидные акции обычно идентифицируются по их дневному объему, который может исчисляться миллионами или даже сотнями миллионов акций.

Например, 26 апреля 2019 года на NASDAQ торговалось 8,4 миллиона акций Amazon.com (AMZN).Как ни крути, но это не капля в море по сравнению с Intel (INTC), которая возглавила NASDAQ в тот день с объемом 72 млн акций, или Ford Motor (F), возглавлявшей Нью-Йоркские акции. Биржа (NYSE) с объемом 156 миллионов акций, что делает ее самой ликвидной акцией в США на тот день.

Определение ликвидности | Economics Online

ЛиквидностьЛиквидность — определение

Ликвидность означает, насколько близок актив к наличным деньгам. Активы, которые можно быстро конвертировать в наличные, очень ликвидны.Существует целый спектр ликвидных активов: от наличных денег — наиболее ликвидных — до физических активов, таких как здания, которые являются наименее ликвидными.

Экономика бизнеса

Объяснение экономического восстановления в K-образной форме после Covid-19

Объяснение K-образного экономического восстановления после Covid-19 A K-образное восстановление существует после рецессии, когда различные сегменты экономики восстанавливаются с их собственными темпами или уровнями, в отличие от единообразного восстановления, при котором каждая отрасль идет одинаково…

Влияет ли теория общественного выбора на экономический результат?

Влияет ли теория общественного выбора на экономический результат? Как на бумаге, так и в реальной жизни существует прочная связь между экономикой, общественным выбором и политикой. В конце концов, экономика — одна из важнейших политических арен. …

Крупнейшие банкротства розничных предприятий, вызванные пандемией 2020 г.

Крупнейшие банкротства физических лиц, вызванные пандемией 2020 г. Как мы знаем на данный момент, COVID-19 пандемия привела к полному разрушению крупных компаний в США и во всем мире.Многие подали заявление о банкротстве с …

Выявление спекулятивных пузырей и их влияние на рынки

Определение спекулятивных пузырей и их влияние на спекуляцию на рынках играет интересную роль в экономике и существенно влияет на рынки. Если вы когда-нибудь увидите в этом контексте «спекуляции», обязательно обратите внимание. Это …

Объяснение отсутствия связи между экономикой и фондовым рынком

Объяснение отсутствия связи между экономикой и фондовым рынком, начиная с в конце рецессии 2009 г.Экономика ЮАР росла 120 месяцев подряд, это самый долгий период в истории. За это время S&P …

Доверие потребителей по сравнению с ростом рабочих мест во втором квартале

Доверие потребителей по сравнению с ростом рабочих мест во втором квартале со времен Второй мировой войны ничего не изменилось. привлек глобальное внимание и усилил экономические опасения, такие как Covid-19. Многие экономики находятся на грани краха, поскольку компании пытаются удержаться на плаву. Мировые правительства …

Николай Крыловский2020-01-28T17: 25: 31-05: 00Поделитесь этой историей, выберите платформу!

Определение, коэффициенты, способы управления

Ликвидность — это сумма денег, которая доступна для инвестиций и расходов.Он состоит из наличных денег, казначейских векселей, банкнот и облигаций, а также любых других активов, которые можно быстро продать. Понимание ликвидности и того, как Федеральная резервная система управляет ею, может помочь предприятиям и частным лицам прогнозировать тенденции в экономике и оставаться в курсе своих финансы.

Основы ликвидности

Высокая ликвидность возникает, когда у учреждения, бизнеса или физического лица достаточно активов для выполнения финансовых обязательств. Низкая или ограниченная ликвидность — это когда денежные средства привязаны к неликвидным активам или когда процентные ставки высоки, поскольку из-за этого брать ссуды дорого.Взаимодействие с другими людьми

Высокая ликвидность также означает наличие большого финансового капитала. Финансовый капитал, или богатство, или чистая стоимость — это разница между активами и обязательствами. Он измеряет финансовую подушку, доступную учреждению для покрытия убытков. Активы включают как высоколиквидные активы, такие как денежные средства и кредиты, так и неликвидные активы, включая акции, недвижимость и ссуды под высокие проценты.

Как свидетельствует мировой финансовый кризис 2008 года, банки исторически терпят крах, когда им не хватает ликвидности, капитала или того и другого.Это связано с тем, что банки не могут оставаться платежеспособными, когда у них нет достаточной ликвидности для выполнения финансовых обязательств или достаточного капитала для покрытия убытков. По этой причине Федеральная резервная система пыталась увеличить ликвидность и капитал в банках после мирового финансового кризиса.

Как ФРС управляет ликвидностью

Федеральная резервная система влияет на ликвидность посредством денежно-кредитной политики. Поскольку денежная масса является отражением ликвидности, ФРС отслеживает рост денежной массы, которая состоит из различных компонентов, таких как M1 и M2.M1 включает текущие средства населения, дорожные чеки и другие депозиты, на которые вы можете выписать чек. M2 включает M1, а также сбережения и срочные вклады.

Более того, ФРС ориентирует краткосрочные процентные ставки на ставку по федеральным фондам и использует операции на открытом рынке, чтобы влиять на доходность долгосрочных казначейских облигаций. Во время мирового финансового кризиса он создал огромные объемы ликвидности с помощью известной программы стимулирования экономики. как количественное смягчение. В рамках программы ФРС вложила в экономику 4 триллиона долларов, купив банковские ценные бумаги, такие как казначейские билеты.Взаимодействие с другими людьми

Более низкие процентные ставки увеличивают капитал и снижают риск заимствования, потому что доход только должен быть выше процентной ставки. Это делает больше инвестиций привлекательными. Таким образом, ликвидность способствует экономическому росту.

Избыточная ликвидность

Когда существует высокая ликвидность и, следовательно, большой капитал, иногда может быть слишком много капитала, требующего слишком мало инвестиций. Это может привести к избытку ликвидности, когда сбережения превышают желаемые инвестиции.Избыток, в свою очередь, может привести к инфляции. Поскольку дешевые деньги преследуют все меньше и меньше прибыльных инвестиций, цены на эти активы растут, будь то дома, золото или высокотехнологичные компании.

Это приводит к явлению, известному как «иррациональное изобилие», означающему, что инвесторы устремляются к определенному классу активов в предположении, что цены будут расти. Все хотят покупать, чтобы не упустить завтрашнюю прибыль. В процессе они создают пузырь активов.