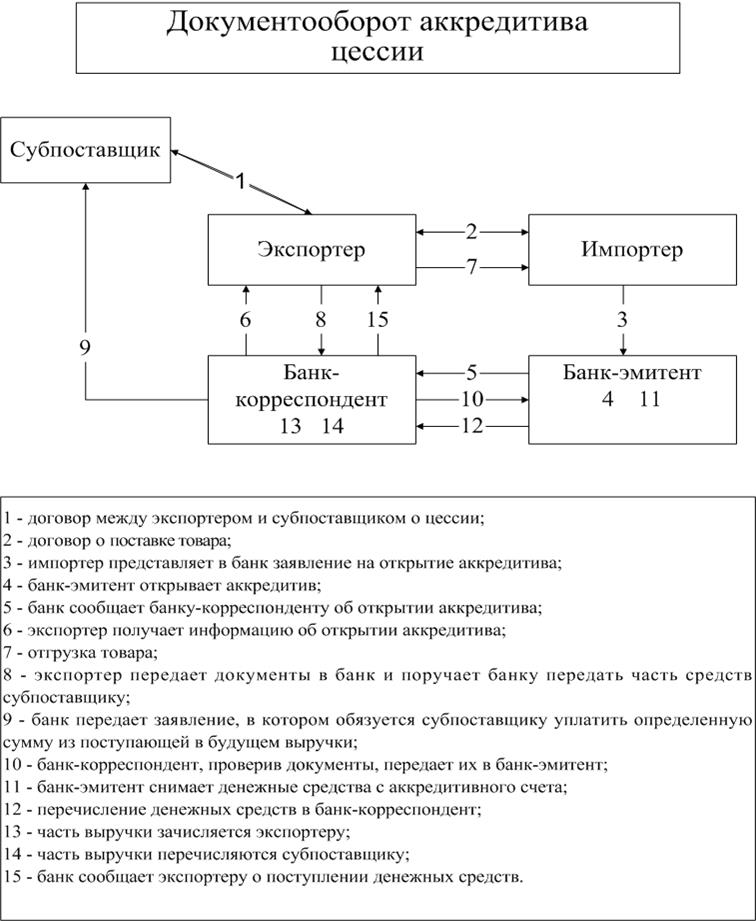

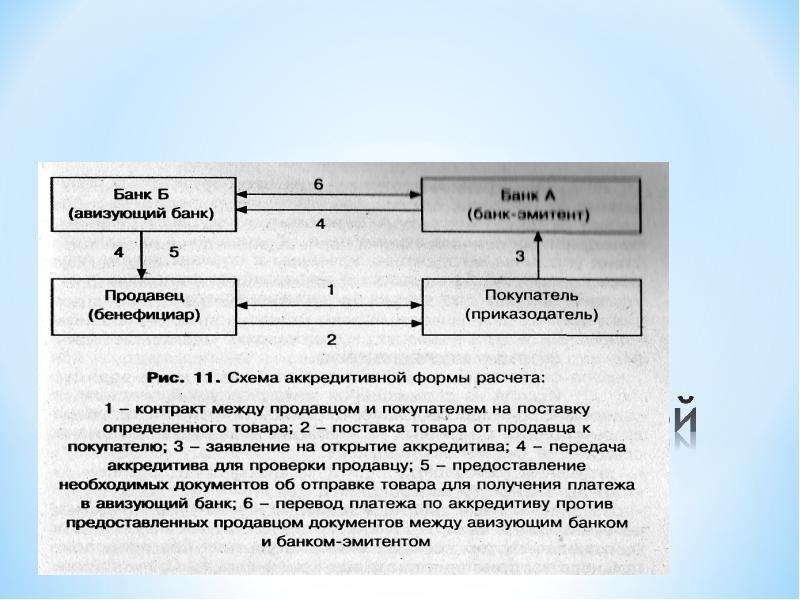

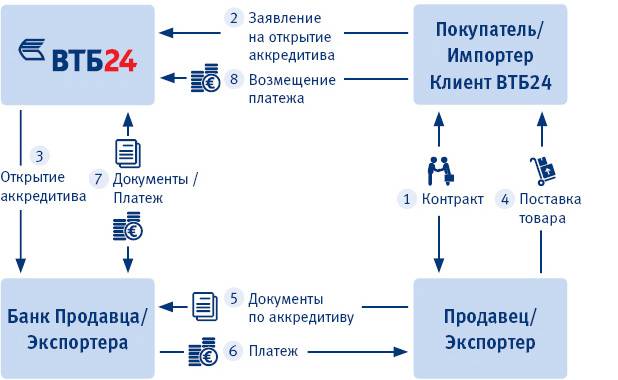

Что такое аккредитив

29 апреля 2020 Пригодится для: Предприниматели

Зачем может понадобиться аккредитив вашему бизнесу, как оформить и получить оплату.

Как работает аккредитив

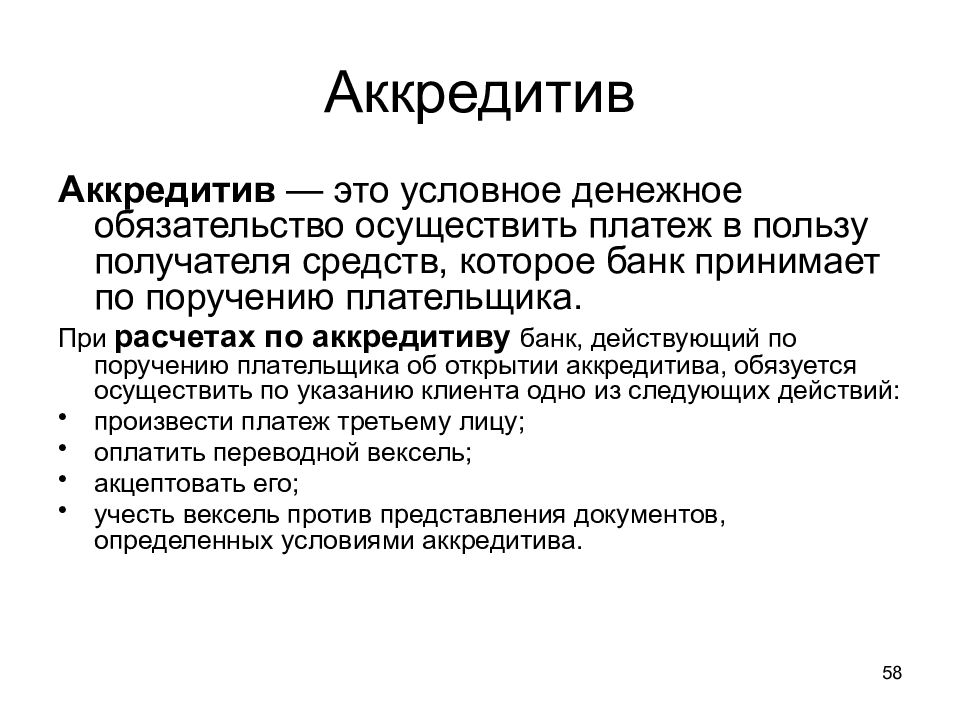

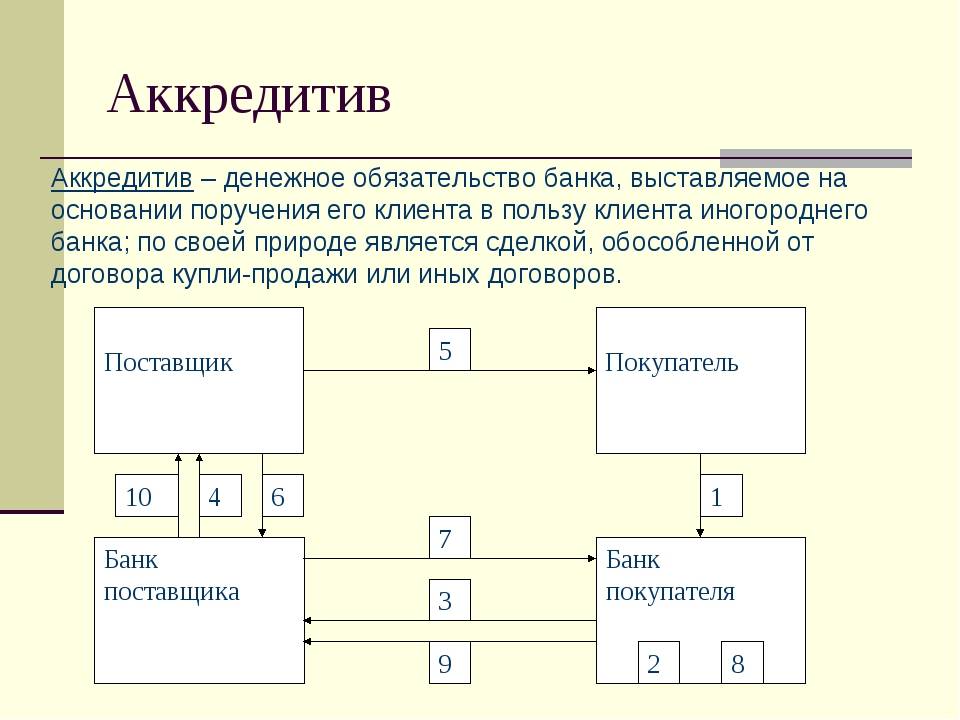

Аккредитив — это документ, гарантия от банка, что продавец товара / поставщик получит оплату от контрагента-покупателя, когда выполнит условия сделки.

Аккредитив можно использовать в сделках купли-продажи на крупные суммы, чтобы обезопасить себя от недобросовестных покупателей или заказчиков, а ещё он может быть гарантией, если есть сомнения в платёжеспособности контрагента и пр.

К примеру, два ФЛП заключают сделку на поставку партии товара, до этого они не сотрудничали. Покупатель переживает, что будут проблемы с поставкой, а продавец — что не получит оплату в полном объёме.

Совсем упрощённо оплата с помощью аккредитива выглядит так:

- Стороны сделки договариваются, что оплата будет проведена по аккредитиву.

- Покупатель обращается в банк, просит выпустить аккредитив, перечисляет сумму оплаты по сделке на счёт.

- Банк блокирует деньги на счёте покупателя до момента, когда контрагент выполнит обязательства по договору. Берёт комиссию за свои услуги.

- Продавцу/поставщику надо успеть выполнить обязательства по договору в срок действия аккредитива, предоставить документы в банк и получить оплату.

Оформить аккредитив можно как для сделок внутри страны, так и по международным контрактам.

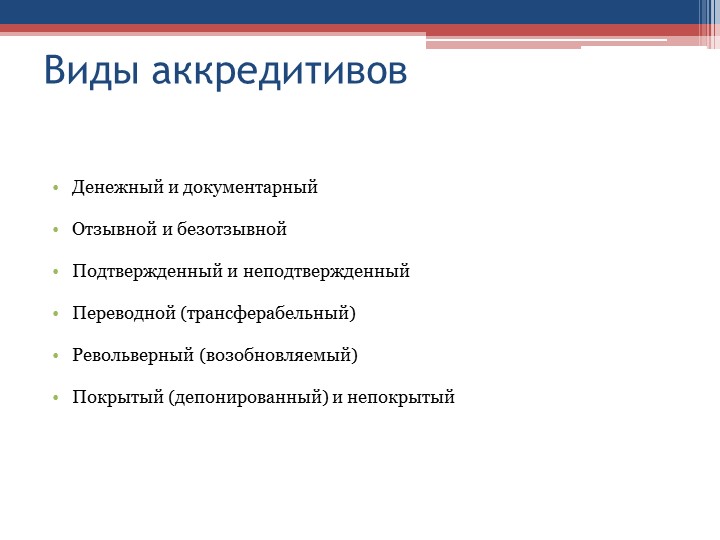

Виды аккредитивов

Безотзывный аккредитив. Для безопасного расчёта по сделкам он подходит больше всего. Покупатель не сможет отозвать или изменить условия без согласия второй стороны договора — поставщика или продавца.

Отзывный аккредитив может быть отменён и даже аннулирован без уведомления исполнителя/продавца, поэтому крайне нежелателен для них.

За изменение условий, аннулирование аккредитива банк берёт дополнительную плату.

Ещё аккредитив бывает:

- Покрытый (депонированный) — на отдельном счёте бронируется полная сумма для оплаты. Покупатель всю сумму по сделке перечисляет на счёт в банке, где оформлен аккредитив, тот перечисляет деньги в банк, где обслуживается продавец, как только исполнитель выполнит обязательства, он получит оплату.

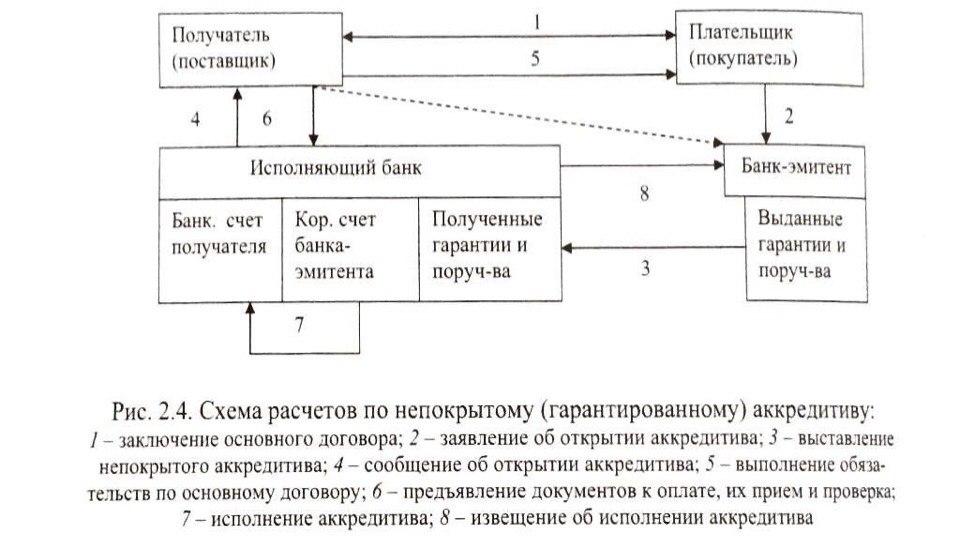

- Непокрытый (гарантированный). Деньги на счету заказчика/покупателя не бронируются, но банк гарантирует выплату денег по аккредитиву за счёт кредитных денег, может оформляться залог. Если вы продавец, ещё до подписания контракта не только проверьте контрагента-покупателя, но и убедитесь, что банк, в котором покупатель собирается оформить непокрытый аккредитив, имеет хорошую репутацию.

А ещё есть револьверный аккредитив — для контрактов, по которым заказчик вносит оплату частями, в формате «поставка-оплата». Если вы платите по такому аккредитиву, деньги можно вносить частями, а не сразу всю сумму.

Если вы платите по такому аккредитиву, деньги можно вносить частями, а не сразу всю сумму.

Другие виды аккредитивов: переводной, с красной оговоркой, резервный. Уточняйте в банке, с каким аккредитивом работать.

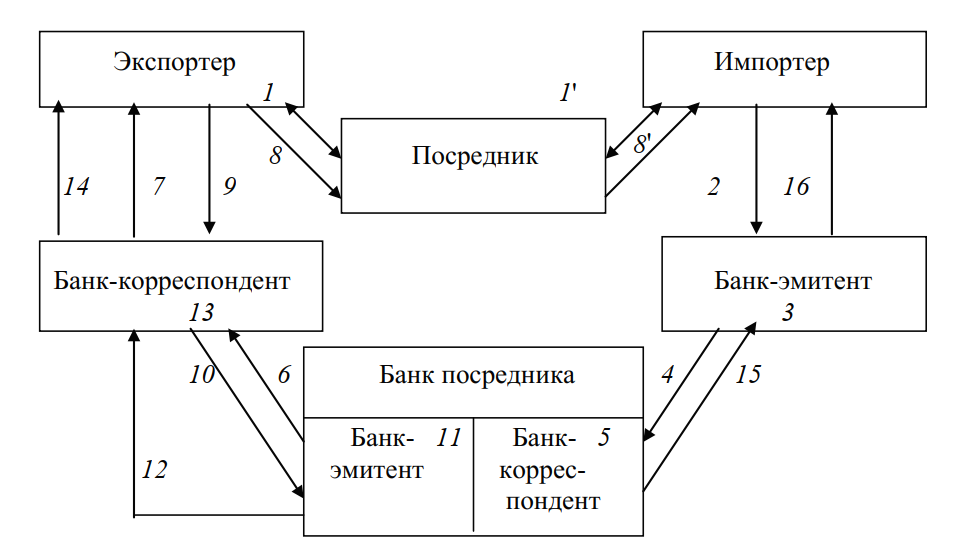

Как выглядит сделка с использованием аккредитива

Контрагенты заключают договор, в котором надо изначально прописать, что расчёт будет проведён, к примеру, через безотзывный аккредитив. Если согласовали это устно, а в договор не внесли — так не пойдёт. В банке обычно консультируют, как лучше прописать условие об оплате аккредитивом.

В договоре важно указать условия, при которых продавец получит оплату, и перечислить документы, которые нужно предоставить в банк для подтверждения выполнения обязательств по сделке. Перечень зависит от вида сделки.

Также важно указать, если оплату будет получать третье лицо.

При выпуске аккредитива указывается исполняющий банк, эту информацию надо заблаговременно согласовать с контрагентом.

Совет продавцу: убедитесь, что вы в состоянии выполнить прописанные условия в срок, особенно это касается графика поставки и предоставления подтверждающих документов. Эти условия будут продублированы в аккредитиве. Если вы заранее понимаете, что они невыполнимы, у вас точно возникнут проблемы с получением оплаты по аккредитиву, банк может отказать в оплате.

Следующий шаг покупателя — открыть счёт и внести сумму, которую по договору он должен выплатить продавцу. Предоставить в банк-эмитент надо договор и заявление на открытие аккредитива. Лично идти в банк не обязательно, часто заявку на аккредитив можно подать и онлайн через интернет-банкинг.

Срок оформления. Если оформляете покрытый аккредитив, есть вариант, что справитесь за день.

Хотите воспользоваться кредитными деньгами и открыть непокрытый аккредитив — процесс оформления может затянуться на несколько дней, у вас могут попросить предоставить дополнительные документы, финотчётность к примеру.

Банк берёт комиссию за выпуск аккредитива.

Если оформили безотзывный аккредитив и хотите изменить условия сделки или вообще отказаться от неё и забрать деньги, это возможно, если обе стороны договора согласны.

Покупатель передаёт аккредитив контрагенту как гарантию оплаты по сделке.

Аккредитив открывается на определённый срок, в течение которого сделка должна быть завершена и продавец должен успеть предоставить документы в банк, чтобы получить оплату.

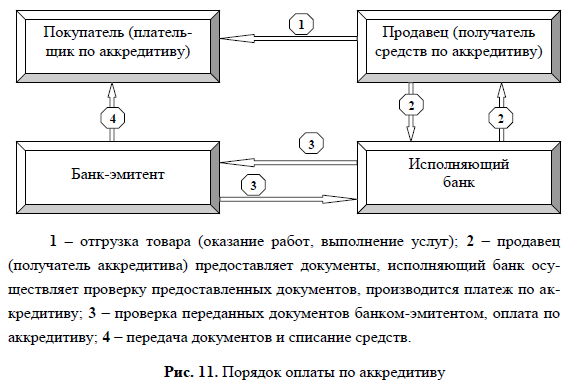

На конечном этапе, когда обязательства продавец выполнил, документы по сделке нужно передать в исполняющий банк, который их проверяет и проводит выплату. На деле может быть так, что надо предоставить документы в банк, в котором продавец получил аккредитив. Банк проверит документы и отправит в исполняющий банк, который перечислит оплату продавцу.

Если что-то пошло не так

Продавец может не уложиться в установленный срок: не выполнить условия сделки из-за непредвиденных обстоятельств, задержать отгрузку по вине поставщика, вовремя не собрать документы из перечня, прописанного в аккредитиве. А вот срок аккредитива истёк — и он будет закрыт, и всю процедуру придётся пройти ещё раз.

Продавец может попросить покупателя внести поправки в условия аккредитива. Это допускается. Но вы же помните, что внести дополнения в безотзывный аккредитив можно только после согласования их сторонами договора. За внесение изменений надо заплатить дополнительную комиссию.

Риски с документами. Банки проверяют данные в документах, предоставленных продавцом на соответствие условиям аккредитива, но не их подлинность. Также банк не может проверить качество отгруженного товара и соответствие тому, что ожидал получить клиент.

Может случиться такая ситуация: продавец условия сделки выполнил, выплату по аккредитиву получил, но покупатель остался недоволен результатами. В таком случае придётся судиться с банком и с продавцом, требовать возврата необоснованно полученной оплаты.

В таком случае придётся судиться с банком и с продавцом, требовать возврата необоснованно полученной оплаты.

Аккредитив | SEB

Аккредитивная линия1

| Услуга | |

|---|---|

| Оформление аккредитивной линии, увеличение лимита | 0,5%, мин. 150.00 EUR |

| Продление срока аккредитивной линии | 0,2%, мин. 150.00 EUR |

| Другие изменения в договоре аккредитивной линии по просьбе клиента | 0,5%, мин. 50.00 EUR |

Импортные аккредитивы

| Услуга | Цена |

|---|---|

| Выдача аккредитивов | 100.00 EUR |

| Выдача аккредитивов в рамках Аккредитивной линии | По договоренности, мин.  |

| Подготовка и согласование образца аккредитива | По договоренности, мин. 70.00 EUR |

| Изменение условий/отзыв аккредитива | 70.00 EUR |

| Обработка и оплата документов | 0,20%, мин. 85.00 EUR |

| Комиссионная плата за ошибочные документы | 70.00 EUR/ 80.00 USD |

| Использование аккредитива (в зависимости от вида обеспечения): | |

| 0,2% от суммы аккредитива, мин. 70.00 EUR |

| По договоренности, мин. 70.00 EUR |

| Комиссионная плата за отложенный платеж | 70.00 EUR |

Экспортные аккредитивы

| Услуга | Цена |

|---|---|

| Подготовка и согласование образца аккредитива | По договоренности, мин.  70.00 EUR 70.00 EUR |

| Сообщение условий аккредитива | 85.00 EUR |

| Сообщение об изменениях в условиях аккредитива/отзыв аккредитива/неиспользование | 70.00 EUR |

| Предварительная проверка аккредитивных документов2 | 70.00 EUR |

| Обработка и оплата документов | 0,20%, мин. 85.00 EUR |

| Утверждение аккредитива | Цена риска, мин. 100.00 EUR |

| Дисконтирование документов | Цена риска, мин. 100.00 EUR |

| Оформление/оглашение письма ассигнации | 70.00 EUR |

| Перевод условий аккредитива | 0,2%, мин. 150.00 EUR |

| Комиссионная плата за отложенный платеж | 70.00 EUR |

Дополнительные услуги

| Услуга | Цена |

|---|---|

| Обработка информации о финансовой сделке и ее отправка по заданию клиента | 30. 00 EUR 00 EUR |

| Подготовка договорa и залоговых договоров в электронном виде | Бесплатно |

| Подготовка договорa и залоговых договоров в бумажном виде | 35.00 EUR |

| Оформление доверенности на получение товара | 70.00 EUR |

| Издержки услуги курьерской почты | Фактические расходы |

| Комиссии банков-корреспондентов и банков-партнеров | Фактические расходы |

| Проверка сторон, участвующих в сделке (применяется для сделок со странами с высоким уровнем риска)* | 45.00 EUR |

* В соответствии с внутренним и внешним регулированием банка на момент проверки

1 Внесение комиссионной платы осуществляется в день заключения договора или внесения поправок.

2 Комиссионная плата применяется, если проводится более одной предварительной проверки.

Зачем менять аккредитив на эскроу

Юристы работают с эскроу больше года и уже успели убедиться в том, что этот договор лучше аккредитива. Например, из-за того, что эскроу-агентом может быть не только банк, но и юридическая фирма или другая компания. Они проверят документы по существу, а не только сверят их названия с перечнем, который указан в договоре на открытие аккредитива. Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства. В статье руководителя группы по слияниям и поглощениям «Пепеляев Групп» Сергея Шорина и юриста «Пепеляев Групп» Юлии Лабуревой – плюсы эскроу по результатам его использования за последний год.

Например, из-за того, что эскроу-агентом может быть не только банк, но и юридическая фирма или другая компания. Они проверят документы по существу, а не только сверят их названия с перечнем, который указан в договоре на открытие аккредитива. Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства. В статье руководителя группы по слияниям и поглощениям «Пепеляев Групп» Сергея Шорина и юриста «Пепеляев Групп» Юлии Лабуревой – плюсы эскроу по результатам его использования за последний год.

Эскроу защитит имущество от взыскания и ареста

Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства.

Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства.

На депонированное имущество не получится обратить взыскание по долгам эскроу-агента, депонента или бенефициара.229 Имущество защищено от ареста и обеспечительных мер. Таких правил для аккредитива нет. Подобные способы защиты для денежных средств плательщика, которые передали в аккредитив банку, закон не предусматривает. Поэтому по отношению к данным денежным средствам могут применить ограничения.

По долгам депонента229–1 или бенефициара взыскание можно обратить только на его право — требование к эскроу-агенту. Кредиторы депонента могут также приобрести право требования к бенефициару или эскроу-агенту. Это возможно, если договор прекращен или обязательства по нему нарушили. Например, имущество не возвратили депоненту по истечении срока депонирования. Другой вариант — эскроу-агент передал имущество бенефициару без оснований.

Можно договориться об особых условиях проверки документов

Депонированное имущество по договору эскроу передают при наступлении определенных договором событий. Например, бенефициар предоставит согласованные сторонами документы, совершит определенные действия. Другой вариант — должен пройти определенный срок или наступить событие.

Стороны вправе дополнительно установить в договоре условного депонирования правила проверки документов. Например, можно добавить условие, что эскроу-агент смотрит не только на внешние признаки документов, но еще проводит их полную, в том числе юридическую, проверку. Это может быть особенно эффективно в случаях, когда эскроу-агентом выступает юридическая компания, адвокат или нотариус.

Не обязательно обращаться в банк

Договор эскроу — трехсторонний. В нем три участника: депонент, бенефициар и эскроу-агент. И компании, и физлица в пределах своей право- и дееспособности могут выступить эскроу-агентами. Например, это могут быть нотариусы, адвокаты, банки, в то время как расчеты по аккредитиву осуществляют только через банк.

Например, это могут быть нотариусы, адвокаты, банки, в то время как расчеты по аккредитиву осуществляют только через банк.

Эскроу-агент выполняет две основные функции. Первая — принимает от депонента и передает бенефициару депонированное имущество. Вторая — обеспечивает его надлежащую сохранность.

В эскроу формируются трехсторонние отношения. В них эскроу-агент выступает стороной, которая контролирует, как стороны соблюдают условия договора условного депонирования. Эскроу-агент следит за соответствием представляемых бенефициаром документов — оснований для передачи имущества.

Аккредитив отличается от эскроу тем, что представляет собой двусторонние отношения между плательщиком и банком, между банком и получателем средств. То есть возникают отдельные двусторонние сделки, которые заключают в рамках аккредитива.

Стороны вправе согласовать взаимную передачу имущества

Компании вправе оформить взаимное эскроу. В этом случае эскроу-агент берет на хранение имущество, которое стороны двустороннего договора должны передать друг другу. Это сделки с взаимными обязательствами по передаче имущества.

Это сделки с взаимными обязательствами по передаче имущества.

Пример: в M&A сделке одна сторона может депонировать у эскроу-агента бездокументарные ценные бумаги, другая сторона — безналичные денежные средства. Стороны вправе договориться: чтобы получить имущество, каждая должна совершить определенные действия. В таком случае каждая из сторон в договоре эскроу — это одновременно и депонент, и бенефициар. Аккредитив такие функции выполнять не может.

В целом договор эскроу — более гибкий инструмент при расчетах: его условия стороны вправе установить сами. Механизм расчетов по аккредитиву — устоявшийся и сформированный инструмент, который не позволяет менять условия так, как это удобно сторонам.

Депонированное имущество исключат из конкурсной массы

Лица, которые заключили договор условного депонирования, защищены от кредиторов депонента, эскроу-агента или бенефициара. Помимо этого законодатель установил дополнительные гарантии при наступлении процедуры банкротства.

Внешний либо конкурсный управляющий не вправе распоряжаться депонированным имуществом должника — депонента. Даже если депонента признают банкротом, это не помешает эскроу-агенту передать депонированное имущество бенефициару. Но если указанные в договоре эскроу основания передачи имущества в течение шести месяцев с момента введения конкурсного производства не возникают, имущество включат в конкурсную массу.

Что такое аккредитив?

Когда вы ведете бизнес, получение своевременных платежей от клиентов имеет решающее значение, независимо от того, являются ли ваши клиенты местными, международными или и теми, и другими. Рукопожатие или контракт могут быть приемлемым способом гарантировать, что вы получите деньги в полном объеме и вовремя, но другие варианты, такие как аккредитив, имеют больший вес.

Короче говоря, аккредитив гарантирует владельцам бизнеса, что их клиенты и поставщики будут платить вовремя. Эта гарантия особенно важна для предприятий, занимающихся международной торговлей, импортом или экспортом. Хотя аккредитив чаще всего используется для международных транзакций, некоторые внутренние приложения также практичны.

Хотя аккредитив чаще всего используется для международных транзакций, некоторые внутренние приложения также практичны.

Важно знать определение аккредитива, как работает аккредитив и когда вы можете столкнуться с ним в ходе обычной деятельности.

Что такое аккредитив?

Аккредитив, также известный как аккредитив, представляет собой документ из банка или другого финансового учреждения, гарантирующий, что конкретный платеж будет произведен в рамках деловой операции.Важно отметить, что в процессе сделки участвует беспристрастная третья сторона.

В аккредитиве банк-эмитент подтверждает, что покупатель (в данном случае клиент или заказчик) оплатит товары или услуги вовремя и в точном соответствии с причитающейся суммой. Если покупатель не платит вовремя и в полном объеме, банк-эмитент, выдающий аккредитив, гарантирует покрытие оставшейся части просроченного остатка до полной суммы покупки включительно.

Аккредитивы особенно важны в международной торговле. Они могут помочь импортеру или экспортеру заключать сделки с большей степенью безопасности и комфорта, поскольку бизнес будет знать, что они получат оплату. Соответственно, аккредитив обеспечивает защиту как покупателя, так и продавца: обе стороны знают, что банк-эмитент гарантирует платежную составляющую их сделки.

Они могут помочь импортеру или экспортеру заключать сделки с большей степенью безопасности и комфорта, поскольку бизнес будет знать, что они получат оплату. Соответственно, аккредитив обеспечивает защиту как покупателя, так и продавца: обе стороны знают, что банк-эмитент гарантирует платежную составляющую их сделки.

Чтобы предприятие могло получить средства, указанные в аккредитиве, необходимо выполнить несколько требований. Кроме того, несколько различных видов аккредитивов могут охватывать различные сценарии.

Если вы считаете, что аккредитив подходит для вашей деловой операции, следующий вопрос, на который нужно ответить: как работает аккредитив?

Как работает аккредитив?

Важно понимать, как работает аккредитив; по замыслу он начинается, когда у двух сторон есть транзакционная потребность. Одна сторона запрашивает аккредитив, который должен быть предоставлен принимающей стороне.

Поскольку аккредитив представляет собой документ, полученный от банка или другого финансового учреждения, заявителю необходимо сотрудничать с кредитором для обеспечения аккредитива. Процесс аналогичен подаче заявки на получение кредита, в котором заявитель готовит и подает заявку (обычно это включает договор купли-продажи, копию заказа на покупку или экспортного контракта и несколько других документов, в зависимости от банка-эмитента). Затем — опять же, как в кредит — заявитель ждет одобрения.

Процесс аналогичен подаче заявки на получение кредита, в котором заявитель готовит и подает заявку (обычно это включает договор купли-продажи, копию заказа на покупку или экспортного контракта и несколько других документов, в зависимости от банка-эмитента). Затем — опять же, как в кредит — заявитель ждет одобрения.

Чтобы получить аккредитив, заявителям часто необходимо работать в определенном отделении банка, например, в отделе международной торговли или коммерческом подразделении. Как компания, подающая заявку на аккредитив, заявитель, скорее всего, заплатит комиссию за получение аккредитива (часто это процент от суммы, на которую рассчитан аккредитив).

Предприятие, успешно получившее аккредитив, имеет подтверждение того, что финансовое учреждение соглашается гарантировать сумму сделки. Это устанавливает доверие к сделке, поскольку покупателю гарантируется, что он получит полную сумму сделки. Аккредитивы могут быть переводными, в зависимости от банка или финансового учреждения, в котором был получен аккредитив.

Опять же, несмотря на то, что аккредитивы обычно используются для международной торговли, особенно для импорта и экспорта, предприятия также могут получать аккредитивы для внутренних операций.

Когда использовать аккредитив

Аккредитив может быть полезен и применим в нескольких ситуациях, но некоторые из них более распространены, чем другие. Как работает аккредитив в этих ситуациях?

Распространенным сценарием может быть бизнес, работающий с компанией за границей в рамках международной торговой сделки. Например, скажем, экспортер (продавец) в Соединенных Штатах хочет работать с импортером (покупателем) за границей. Две компании решают работать вместе и договариваются об условиях сделки, включая цену, сроки и дату поставки.Продавец запрашивает у покупателя аккредитив, чтобы гарантировать, что сделка будет завершена в полном объеме. Покупатель, получивший аккредитив, может помочь продавцу спокойно участвовать в сделке, особенно если он никогда раньше не работал с покупателем, независимо от того, что происходит с финансами другой стороны.

Другой распространенной ситуацией может быть коммерческая аренда. Например, скажем, арендатор и арендодатель договариваются об условиях коммерческой аренды, включая ежемесячную оплату. В этом случае арендодатель может попросить арендатора получить аккредитив, чтобы обеспечить покрытие арендной платы в случае, если арендатор не сможет заплатить.

Глоссарий основных терминов аккредитива

Процесс аккредитива прост по своей концепции, но в нем задействовано несколько ключевых терминов.

- Заявитель : Сторона сделки, запрашивающая аккредитив в банке или финансовом учреждении. Это заказчик или покупатель

- Бенефициар : Сторона в сделке, которая может получить платеж на основании условий аккредитива.Это продавец и сторона, которая просит покупателя получить аккредитив .

- Банк-эмитент : Финансовое учреждение, которое проверяет и утверждает заявителя на аккредитив и удерживает средства, задействованные в транзакции

- Негоциирующий банк: Финансовое учреждение, которое работает на стороне бенефициара по сделке и платит бенефициару в случае дефолта.

Они поддерживают связь с банком-эмитентом

Они поддерживают связь с банком-эмитентом - Авизующий банк: Финансовое учреждение, которое получает аккредитив и информирует бенефициара, когда банк заявителя утверждает аккредитив

- Подтверждающий банк : Финансовое учреждение, гарантирующее платеж получателю

- Посредник : третье лицо, которое может помочь заявителям и бенефициарам разобраться в деталях аккредитива

Они поддерживают связь с банком-эмитентом

Они поддерживают связь с банком-эмитентомВажно отметить, что иногда некоторые из этих банков берут на себя несколько ролей в одной транзакции.

Аккредитив имеет различные преимущества и ограничения, с которыми вам следует ознакомиться перед его получением.

Преимущества и ограничения аккредитива

Предприятиям с обеих сторон сделки следует рассмотреть несколько преимуществ и несколько потенциальных недостатков аккредитива, прежде чем начинать процесс его получения.

Преимущества | Ограничения |

|

|

д.

д.Имея представление о преимуществах и ограничениях аккредитива, вы сможете определить, будет ли тот или иной тип аккредитива лучшим вариантом для вашей ситуации.

Виды аккредитивов

Существует несколько типов аккредитивов со своими преимуществами и соображениями. Некоторые из них более распространены, чем другие, и некоторые типы аккредитивов полезны для уникальных сценариев.

- Коммерческий аккредитив: Участие в коммерческих операциях, часто в международных торговых сделках. Банк производит прямой платеж получателю в этом случае

- Резервный аккредитив: Вторичный способ оплаты, при котором банк платит бенефициару, если он может доказать, что он не получил то, что было обещано продавцом

- Револьверный аккредитив: Используется для серии платежей, когда две стороны предполагают совершить несколько сделок вместе

- Туристический аккредитив: Банк-эмитент гарантирует оплату других аккредитивов, подписанных в конкретных иностранных банках

- Подтвержденный аккредитив: Обычно указывается, что банк продавца гарантирует, что продавец получит платеж в случае невыполнения обязательств как покупателем, так и его банком-эмитентом

Банк производит прямой платеж получателю в этом случае

Банк производит прямой платеж получателю в этом случае Как только вы поймете, что такое различные типы аккредитивов и как они работают, вы сможете лучше понять, может ли ваш бизнес извлечь выгоду из запроса или получения аккредитива в будущем.

Почему мой бизнес должен использовать аккредитив?

Аккредитивы могут выступать в качестве незаменимых инструментов для гарантии оплаты покупателям и продавцам во многих ситуациях как в международной торговле, так и во внутренних сделках. Это не только упрощает процесс оплаты в сделках со сложными деталями, такими как международное право, но также помогает строить и укреплять отношения между новыми поставщиками, которые только начинают вести совместный бизнес.

First Republic Bank предлагает резервные аккредитивы, чтобы обеспечить спокойствие всем сторонам перед ключевыми финансовыми операциями, такими как подписание нового договора аренды или получение ссуды на строительство или бизнес-кредита.Рассмотрите возможность использования аккредитива, чтобы гарантировать, что проекты не задерживаются из-за проблем с кредитом.

Как работает аккредитив и что это такое?

Знаете ли вы, что при экспорте есть способы обеспечить оплату от вашего иностранного покупателя, так что, если они не заплатят вам, вам все равно заплатят? Аккредитив — это один из способов оплаты, который ваш экспортный бизнес может использовать для страхования от неплатежей со стороны иностранного покупателя. Если вы экспортируете товары или услуги, вы можете потребовать, чтобы ваш иностранный покупатель заплатил до доставки.Аккредитив дает вашему бизнесу высокий уровень уверенности в том, что вам будут платить за товары или услуги, которые вы экспортируете, предлагая один из наиболее безопасных методов международных платежей.

Если вы экспортируете товары или услуги, вы можете потребовать, чтобы ваш иностранный покупатель заплатил до доставки.Аккредитив дает вашему бизнесу высокий уровень уверенности в том, что вам будут платить за товары или услуги, которые вы экспортируете, предлагая один из наиболее безопасных методов международных платежей.

Что такое аккредитив?

Аккредитив — это юридический документ, который передает ответственность за взимание оплаты за отгруженные товары и услуги с вашего предприятия банку вашего иностранного покупателя. Аккредитив предусматривает, что, если ваш иностранный покупатель не в состоянии заплатить за товары, которые вы ему экспортировали, банк вашего иностранного покупателя вместо этого заплатит вашему бизнесу.Другими словами, если у вашего покупателя есть аккредитив, покрывающий отгрузку, банк вашего покупателя пообещал, что вы получите оплату за эту отгрузку, даже если иностранный покупатель не заплатит.

Как работает аккредитив?

- Шаг 1: Вы и ваш иностранный покупатель договариваетесь посредством контракта, что вы будете экспортировать товары или услуги покупателю по установленной цене. Вы просите своего покупателя получить аккредитив, который гарантирует получение оплаты за ваш экспорт.

- Шаг 2: Ваш иностранный покупатель подает заявку на открытие аккредитива через банк, который оценивает кредитный риск покупателя. Если банк утверждает покупателя, банк выдает покупателю аккредитив.

- Шаг 3: В Соединенных Штатах ваш банк оценивает аккредитив иностранного покупателя и направляет его в вашу компанию.

- Шаг 4: Вы экспортируете приобретенные товары или услуги покупателю и документально подтверждаете, что отправили товары или услуги покупателю в соответствии с первоначальной договоренностью.Затем вы отправляете документы в свой банк в качестве доказательства того, что вы предоставили товары или услуги своему покупателю.

- Шаг 5: Ваш банк отправляет отгрузочные документы в банк покупателя и ожидает оплаты банком покупателя.

- Шаг 6: Банк вашего покупателя получает документы, снимает деньги со счета покупателя в этом банке и отправляет деньги в ваш банк.

- И наконец: Ваш банк получает деньги от банка вашего покупателя и переводит их на ваш счет.

Вы просите своего покупателя получить аккредитив, который гарантирует получение оплаты за ваш экспорт.

Вы просите своего покупателя получить аккредитив, который гарантирует получение оплаты за ваш экспорт.

Каковы альтернативы аккредитиву?

Аккредитив является полезным инструментом для экспортных предприятий, обеспечивающим оплату иностранным покупателем. Однако это также обременительно и дорого для иностранных покупателей, что делает аккредитив менее чем идеальным при маркетинге продажи определенных товаров и услуг и при конкуренции с другими предприятиями.

В качестве альтернативы экспортер может либо потребовать предоплату, либо предложить какие-либо условия открытого счета.Предложение условий открытого счета позволяет вашему бизнесу быть более гибким в отношении оплаты товаров и услуг и может позволить вашему бизнесу «заключить сделку» при конкуренции за границей. Таким образом, экспортеры все чаще предлагают менее строгие условия оплаты, предоставляя более гибкие условия кредита на основе открытого счета. Это включает в себя предоставление кредита иностранным покупателям, которых вы считаете кредитоспособными, позволяя им оплачивать ваш бизнес за товары и услуги в более поздние дату и время, чем в начальной точке продажи.

Экспортно-импортный банк США (Эксимбанк) предлагает различные продукты и услуги, которые дополняют или могут заменить аккредитив. Страхование экспортных кредитов страхует от неуплаты за товары и услуги, произведенные в США и проданные за границу, в то время как программа гарантирования оборотного капитала может предоставить вашему бизнесу доступ к предэкспортному капиталу, необходимому для получения продаж.

Ни одна транзакция не может быть профинансирована при поддержке Эксимбанка. Узнайте больше, загрузив U.Руководство по финансированию торговли Министерства торговли Южной Кореи ниже или позвоните в наш национальный контактный центр по телефону +1-800-565-EXIM (3946), чтобы узнать больше и начать работу уже сегодня!

Что такое аккредитив и как он работает?

Поскольку этот термин просто указывает на документ, относящийся к кредиту или займу, аккредитив выдается, когда продавец обещает обмен товарами и услугами при условии, что покупатель предоставит приемлемую кредитную документацию. В качестве одной из основных концепций, с которыми вы столкнетесь при изучении банковских курсов , аккредитив обычно выдается банками и часто известными финансовыми учреждениями как обещание, что платеж будет произведен после того, как другая сторона выполнит установленные условия. . В этом блоге аккредитив рассматривается более подробно, от его значения, типов до различных элементов.

В качестве одной из основных концепций, с которыми вы столкнетесь при изучении банковских курсов , аккредитив обычно выдается банками и часто известными финансовыми учреждениями как обещание, что платеж будет произведен после того, как другая сторона выполнит установленные условия. . В этом блоге аккредитив рассматривается более подробно, от его значения, типов до различных элементов.

Рекомендуем прочитать: Как подготовиться к банковским экзаменам?

Что такое аккредитив?

Письмо, выданное банком или любым известным финансовым учреждением, в котором говорится, что платеж покупателя продавцу будет отправлен/получен в установленное время для установленного платежа, называется аккредитивом.Часто рассматриваемый банком как кредит, выбранный соответствующий банк будет нести полную или частичную стоимость, если покупатель не сможет оплатить покупку. Существует множество типов LOC, и они различаются по своему характеру в отношении покупателя или продавца при покупке или продаже продукта или услуги. Вот основные факторы, учитываемые при разъяснении типов LOC:

Вот основные факторы, учитываемые при разъяснении типов LOC:

Защита покупателя

В этой ситуации, когда оплата производится покупателем, а компания не может предоставить услугу или продукт, такие покупатели могут получить компенсацию, предъявив LOC.На компанию, которая не доставила товар, будет наложен штраф, и, следовательно, сумма должна быть возвращена. Вы можете в дальнейшем использовать эти деньги, чтобы воспользоваться этой услугой/продуктом где-то еще.

Защита продавца

Если покупатель не в состоянии произвести причитающуюся или полную оплату за приобретенный продукт или услугу, продавец может воспользоваться аккредитивом. В таких сценариях, если продавец соответствует всем требованиям, указанным банком, банк должен заплатить продавцу.Это выгодный шаг с точки зрения международного бизнеса, так как покупатели и продавцы находятся далеко.

Рекомендуем прочитать: MBA в области международного бизнеса

Типы аккредитивов

Между покупателем и продавцом в деловой среде может возникнуть несколько ситуаций, и, поскольку аккредитив направлен на выгоду обоих, существует несколько типов LOC. Ниже перечислены популярные типы аккредитива:

Ниже перечислены популярные типы аккредитива:

Коммерческий аккредитив

Это может рассматриваться как прямой или основной метод платежа, когда получатель получает платеж от банка-эмитента.

Резервный аккредитив

Он известен как вторичный метод платежа, при котором бенефициар получает оплату от банка только в том случае, если держатель не может этого сделать.

Туристический аккредитив

Этим письмом соответствующий банк гарантирует, что он примет тратту, сделанную в любом известном иностранном банке.

Револьверный аккредитив

Из всех типов аккредитивов у клиента есть несколько тиражей в пределах установленного лимита и в фиксированный период времени для револьверного аккредитива.

Подтвержденный аккредитив

В подтвержденном аккредитиве участвуют два банка. Во-первых, банк-эмитент гарантирует аккредитив вместе с другим банком. Из этих двух второй банк называется подтверждающим банком, который будет напрямую контактировать с продавцом и будет банком продавца. Подтверждающий банк проследит за тем, чтобы платеж был произведен через LOC, если в любом случае банк-эмитент и держатель не исполнят свои обязательства.

Подтверждающий банк проследит за тем, чтобы платеж был произведен через LOC, если в любом случае банк-эмитент и держатель не исполнят свои обязательства.

Переводной аккредитив

Как следует из названия, в этом случае аккредитив является переводным, что позволяет первому бенефициару перевести другой стороне часть или весь аккредитив, создав вторичного бенефициара.

Отзывный аккредитив

Это наименее используемый аккредитив, поскольку он дает банку-эмитенту право вносить изменения в аккредитив в любой момент без уведомления продавца

Безотзывный аккредитив

В этом типе ничего не может быть изменено банком-эмитентом в аккредитиве без согласования с продавцом

Компенсационный аккредитив

Аккредитив этого типа включает в основном два письма, обеспечивающих одну операцию.Они используются в международной торговле или сделках для посреднических операций между покупателем и продавцом.

Красный Пункт

В данном аккредитиве Является видом аккредитива, бенефициар имеет право на получение аккредитива до отгрузки товара и без предъявления каких-либо документов.

Зеленая статья

В этом аккредитиве бенефициар может получить некоторую сумму аванса, сдав отправляемые продукты на хранение под банковскую гарантию.

Неподтвержденный пункт

В этом типе аккредитив выдается без гарантии или подтверждения со стороны вторичного банка.Большинство аккредитивов имеют неподтвержденную оговорку.

Аккредитив до востребования

В этом случае продавец получает платеж только после того, как груз получен покупателем и продавец представил все соответствующие документы и доказательства. Только после ознакомления оплата отдается покупателю.

Отсроченный платеж / Аккредитив на использование

В этом типе аккредитива указано, что платеж не будет произведен немедленно. Продавец получит платеж по истечении определенного периода времени, указанного в аккредитиве.Банк-эмитент может рассмотреть документы досрочно, но оплата производится только после оговоренного времени.

Аккредитив с прямой оплатой

В этом типе банк платит продавцу, а затем банк получает платеж от покупателя. В этом типе нет контакта платежа между покупателем и продавцом.

В этом типе нет контакта платежа между покупателем и продавцом.

Пример аккредитива

Чтобы лучше понять концепцию аккредитива, вот пример , объясняющий цель, использование и преимущества аккредитива:

Небольшая обрабатывающая промышленность получает крупный заказ от клиента из-за рубежа.Проблема в этом случае заключается в том, что производитель может экспортировать товары, но не имеет источника для перекрестной проверки личности потребителя или если потребитель заплатит после получения продукта.

Для управления и снижения риска производственная организация или, другими словами, продавец связывает потребителя соглашением с аккредитивом. Если потребитель действительно заинтересован, то только он будет двигаться вперед, чтобы петь письмо в своей стране. Покупатель также получит средства для начала производства товаров, которые заказал потребитель.Банк выдаст средства продавцу только после того, как организация-производитель получит подтверждение отгрузки. При этом покупатель может пользоваться преимуществами продажи за границу без какого-либо риска.

При этом покупатель может пользоваться преимуществами продажи за границу без какого-либо риска.

Элементы аккредитива

LOC состоит из следующих основных элементов, указывающих, среди прочего, выдающую сторону, продавца и покупателя, а также товары и услуги.

- Банк-эмитент

- Бенефициар

- Заявитель

- Посредник

- Экспедитор

- Консультирующий банк

- Юрисконсульт и др.

Читайте также: Как стать менеджером банка?

Необходимые документы

Теперь, когда вы понимаете концепцию аккредитива, давайте рассмотрим некоторые основные документы, необходимые для него. Однако нельзя определить единый формат LOC, поскольку он варьируется от банка к банку.

- Счета

- Отгрузочная и транспортная документация

- Страховые полисы или сертификаты

- Официальные документы, такие как лицензия, свидетельство о проверке и т. д.

- Векселя

д.

д.LC в условиях оплаты

Существуют определенные условия, которые должны быть выполнены во время открытия аккредитива.Вот список аккредитивов в условиях оплаты:

- Покупатель и банк, выдавший аккредитив, должны подтвердить аккредитив.

- Дата поставки или продукта и дата получения платежа должны быть четко указаны в аккредитиве

- Гарантийное обязательство должно быть упомянуто конкретно с указанием процента и риска с суммой и должно быть ясным и точным.

- Вся необходимая и важная информация должна быть указана в экспортном соглашении.

Как подать заявку на аккредитив?

Интересуетесь процессом аккредитива или как он работает? Мы упростили вам понимание. Вот пошаговый процесс подачи заявки на аккредитив:

- Покупатель и продавец выбирают банк для выставления аккредитива и авизующий банк, которым может быть любой международный или национальный банк для продавца.

- Продавец получит аккредитив во вторичном банке, вероятно, в своей стране.Вторичный или авизующий банк также проверит детали письма.

- Гарантия оплаты дается покупателю на основании соглашения между покупателем и продавцом. Затем товар отправляется покупателю.

- Продавец получит квитанцию или счет, который будет служить доказательством отгрузки продукции.

- После предъявления счета в банк-эмитент продавец получит платеж после проверки документов.

Почему важен аккредитив?

Интересно, почему так важно иметь аккредитив?Вот все преимущества аккредитива:

- Аккредитив снижает риск платежа и дает гарантию покупателю, что помогает производителям продавать свою продукцию по всему миру.

- По аккредитиву оплата гарантируется. В случае, если продавец не может заплатить по неясным причинам, банк-эмитент выплатит продавцу согласованную сумму платежа.

- Аккредитив обеспечивает аутентификацию как покупателя, так и продавца, а также повышает доверие к обеим сторонам. Аккредитив

- является гибким для настройки между покупателем и продавцом с согласия и может добавлять взаимные оговорки в соответствии с требованиями.

Что нужно помнить

Несмотря на то, что у аккредитива есть много дополнительных преимуществ, приносящих пользу как покупателю, так и продавцу, вот список вещей, которые должны учитывать обе организации:

- Просмотрите и оцените каждый пункт, прежде чем соглашаться на что-либо в аккредитиве.

- Всегда убедитесь, что у вас есть обязательные документы, требуемые в аккредитиве.

- Понимание сроков и сроков оплаты, указанных в аккредитиве.

Таким образом, мы надеемся, что благодаря этому блогу вы познакомились с аккредитивом, его основными особенностями и типами. Планируете продолжить карьеру в области финансов или банковского дела? Обратитесь к нашим экспертам Leverage Edu , и мы поможем вам выбрать подходящий курс и университет, который предоставит вам необходимые знания и опыт для построения успешной карьеры в выбранной вами области. Запишитесь на электронную встречу сегодня!

Запишитесь на электронную встречу сегодня!

Что такое аккредитив и как он работает?

Документарный аккредитив — это метод платежа, который используется в международной торговле и является наиболее безопасным способом получения платежа.

Это письменная процедура, предоставленная банком от имени импортера для оплаты экспортеру в течение определенного периода времени. Экспортер должен предоставить в банк правильные документы для соблюдения условий, изложенных в аккредитиве.

Покупатель (заявитель), подающий заявку на получение аккредитива, излагает перечень условий, на которых он хотел бы купить и ввезти товар у продавца (бенефициара).

Список обычно включает:

- Описание товара

- Количество товара

- Документальные требования, такие как; коносаменты, коммерческий счет-фактура, сертификат происхождения, аналитические отчеты, другие документы

- Подробная информация о том, кто должен быть уведомлен о прибытии груза, последней дате отгрузки и сроке действия аккредитива

- Какие порты/аэропорты следует использовать

- Используемый вид транспорта

- Условия оплаты

Затем аккредитив выставляется банком покупателя (банком-эмитентом) в банк продавца (негоциирующий банк). Британский банк может предложить подтверждение аккредитива. Это дополнительное подтверждение означает, что платеж будет гарантирован, даже если банк-эмитент не сможет его произвести (при условии, что документы в порядке).

Британский банк может предложить подтверждение аккредитива. Это дополнительное подтверждение означает, что платеж будет гарантирован, даже если банк-эмитент не сможет его произвести (при условии, что документы в порядке).

Основные советы по работе с аккредитивами

В Business West мы предоставляем полностью управляемые комплексные услуги, соответствующие требованиям аккредитива. Наша команда опытных сотрудников будет использовать свои прочные отношения со всеми крупными мировыми банками, чтобы обеспечить своевременную оплату вашего экспорта.

Итак, что нужно учитывать в процессе?

1. Составьте контрольный список всех необходимых документов

Как упоминалось выше, при согласовании этого способа оплаты с покупателем потребуются определенные документы и реквизиты. Контрольный список незаменим для обеспечения того, чтобы документы не были упущены.

2. Убедитесь, что описание товара не содержит ошибок

Чем больше информации вы укажете, тем больше вероятность ошибок и неуплаты. Очень важно, чтобы вы уточнили детали у своего клиента и убедились, что все стороны используют одну и ту же терминологию и формулировку. У банков не будет технических знаний в вашей отрасли, поэтому вы должны описать свои товары с точки зрения непрофессионала.

Очень важно, чтобы вы уточнили детали у своего клиента и убедились, что все стороны используют одну и ту же терминологию и формулировку. У банков не будет технических знаний в вашей отрасли, поэтому вы должны описать свои товары с точки зрения непрофессионала.

3. Установите правильное время

Важно согласовать сроки отгрузки с покупателем. Вы должны оставить достаточно времени для производства и отправки товаров и убедиться, что вы знаете сроки выполнения заказа.

4. Получить копию заявления до его отправки

Рекомендуется получить копию аккредитива до его выдачи банком покупателя.Когда вы получите его, вы будете точно знать, чего ожидать. Внесение поправок требует времени и денег, но в этом нет необходимости, если поправки вносятся в аккредитив до выставления окончательного аккредитива.

Гэри Хопвуд, менеджер Post Saver из Глостера, сказал:

«Мы очень довольны оказанными нам услугами.

«Ваше внимание к деталям и всестороннее обслуживание очень ценятся».

Это избавило меня от беспокойства по поводу того, что может быть сложным процессом, и вселило в меня и моих клиентов уверенность в легкости транзакций.

Это избавило меня от беспокойства по поводу того, что может быть сложным процессом, и вселило в меня и моих клиентов уверенность в легкости транзакций.Подать заявку на аккредитив

Процесс аккредитива может показаться сложным, но наша команда экспертов готова помочь вашему бизнесу в этом процессе. Узнайте, как мы можем помочь.

Что такое аккредитив?

Аккредитив представляет собой письмо, предоставляемое банком в качестве гарантии того, что платеж другой стороне будет произведен вовремя и в полном объеме.Его можно использовать, чтобы убедить продавца в том, что его деньги защищены, и может помочь неизвестному покупателю осуществить продажу, в которой в противном случае может быть отказано.

Банки часто взимают за эти письма точную стоимость в зависимости от рассматриваемого кредита. Это учитывает как административные расходы на составление этих писем, так и риск, который берет на себя банк, выступая таким образом в качестве гаранта покупателя. Аккредитивы часто используются в международной торговле как средство защиты, а также для удобства.

Аккредитивы часто используются в международной торговле как средство защиты, а также для удобства.

Как работает аккредитив?

Аккредитив, как правило, не имеет фиксированной формы – он обычно составляется после переговоров между покупателем и продавцом. Эти буквы также могут иметь разную форму. Например, по коммерческому аккредитиву банк производит соответствующий платеж непосредственно продавцу. Тем не менее, резервный аккредитив выступает в качестве резервного средства, поскольку банк обязуется произвести платеж только в том случае, если покупатель не выполняет свои обязательства или не выполняет свои обязательства в полном объеме.

Постоянные или уважаемые клиенты в банках также могут иметь доступ к так называемому возобновляемому аккредитиву, в соответствии с которым у них есть установленная сумма аккредитива или определенное количество транзакций, для которых они могут использовать аккредитивы в течение фиксированного периода. Это особенно полезно для компаний, которым необходимо совершать регулярные транзакции такого рода.

Физические лица могут быть наиболее знакомы с аккредитивами в форме дорожных чеков. Это обещания банка физического лица выполнить оплату за снятие наличных в иностранных банках.Хотя они стали менее распространенными с развитием международных банковских и проездных карт, эти типы аккредитивов все еще можно найти в некоторых обменных бюро.

Для чего нужен аккредитив?

Аккредитив может быть полезен как покупателям, так и продавцам. Для продавцов это гарантирует, что платеж будет произведен, и может помочь снизить любые потенциальные риски в транзакции, особенно при работе с новыми покупателями или покупателями с неясной или нестабильной финансовой историей.

Эти письма могут служить практически справочным материалом для покупателей, помогая им завоевать доверие новых продавцов и повышая вероятность того, что другие стороны совершат крупную сделку. Аккредитивы также могут использоваться в качестве гарантии доставки товара или услуги, предоставляя покупателю форму защиты в любой сделке, гарантируя, что он сможет возместить свои расходы в случае невыполнения обязательства.

Как получить оплату по аккредитиву?

Получение платежа через аккредитив в основном зависит от типа рассматриваемого аккредитива.Если банк предоставил резервный аккредитив, продавец, как правило, должен продемонстрировать выполнение своих обязательств, а также неспособность покупателя произвести платеж или произвести платеж в полном объеме. Это свидетельство должно быть представлено вместе с аккредитивом, который подтверждает обязательство банка произвести этот платеж от имени продавца. Затем банк может принять решение о преследовании продавца, чтобы возместить свои затраты.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов.Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Аккредитив (LC) – значение, типы, особенности, пример

Аккредитив Значение

Аккредитив (аккредитив) выдается банком покупателя для обеспечения своевременной и полной оплаты продавцу.

Если покупатели не выполняют свои обязательства, банк платит продавцам от их имени. Таким образом, аккредитив используется для снижения кредитных рисков в международной торговле.

Если покупатели не выполняют свои обязательства, банк платит продавцам от их имени. Таким образом, аккредитив используется для снижения кредитных рисков в международной торговле.Это общепринятая практика в международной торговлеТорговля или обмен товарами и/или услугами через международные границы называется международной торговлей.Он часто включает в себя другие факторы риска, такие как обменный курс, государственная политика, экономика, законы другой страны, судебная система и финансовые рынки, которые влияют на торговлю между ними. стороны. Он выступает в качестве переговорного инструмента. Банки взимают определенную комиссию за поддержку покупок покупателей. Аккредитивы также известны как документарный аккредитив или банковский кредит.

- Аккредитив (LC) представляет собой выданный банком документ, подтверждающий продавца.От имени покупателя банк гарантирует оплату при доставке товара или услуги.

- Форма оборотного документа, посредством которого покупатель дает безусловное обещание заплатить. Продавец или бенефициар также может передать аккредитив другой стороне, чтобы еще больше смягчить свою ответственность.

- Если покупатель не платит сумму, это бремя ложится на банк-эмитент. Поэтому за выдачу аккредитива банки взимают с покупателя определенный процент в качестве комиссии.

Продавец или бенефициар также может передать аккредитив другой стороне, чтобы еще больше смягчить свою ответственность.

Продавец или бенефициар также может передать аккредитив другой стороне, чтобы еще больше смягчить свою ответственность.Объяснение аккредитива

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Аккредитив (LC) (wallstreetmojo.ком)

Аккредитив (LC) — это юридический документ, обеспеченный и выданный банком. Таким образом, это важный документ для надежного экспорта и импорта товаров или услуг. Это гарантирует, что и покупатель, и продавец выполняют обязательства, указанные в договоре купли-продажи.

Обычно при заключении договора купли-продажи продавец требует аккредитив. Покупатель просит банк выдать аккредитив, подав письменное заявление и соответствующие документы. Банк-эмитент связывается с консультационным банком и формулирует аккредитив для покупателя.Как только покупатель получает товар или услугу, продавец инкассирует LC.

Банк-эмитент связывается с консультационным банком и формулирует аккредитив для покупателя.Как только покупатель получает товар или услугу, продавец инкассирует LC.

Наряду с аккредитивом продавец должен предоставить различные документы, такие как авианакладная, упаковочный лист, коммерческий счет-фактура, страховой сертификат, сертификат происхождения, акт осмотра и коносамент. Продавцы получают деньги только после предоставления всех этих документов. Банк-эмитент получает сумму от покупателя. Впоследствии сумма высвобождается в пользу продавца, бенефициара или негоциирующего банка бенефициара.Если покупатель не выполняет платеж, банк-эмитент несет ответственность за погашение причитающейся суммы. Банки покупателей взимают определенную плату (обычно определенный процент от суммы аккредитива) за предоставление этих услуг.

Характеристики

Аккредитив имеет следующие характеристики:

- Выдан банком покупателя : Аккредитив выдается банком покупателя продавцу и представляет собой официальный документ, содержащий все условия сделки.

- Возможность передачи : аккредитив может быть уступлен или передан третьей стороне бенефициаром в качестве способа платежа, и эта третья сторона может обналичить его в установленный срок.Далее он может передаваться несколько раз и остается действительным.

- Отзывная способность : Некоторые аккредитивы являются отзывными, и поэтому они могут быть аннулированы в любое время; однако большинство аккредитивов являются безотзывными.

- Срок погашения : Аккредитив представляет собой временную тратту, что означает, что он имеет дату платежа, когда бенефициар может обналичить сумму в банке-эмитенте.

- Оборотоспособность : Это оборотный инструментОборотным инструментом называется передаваемый и подписанный письменный документ, посредством которого плательщик гарантирует или обещает уплатить определенную сумму в определенную дату в будущем или по требованию получателя платежа или предъявителя. Он включает в себя переводные векселя, заказ на поставку, простой вексель, расписку клиента и т. д. Подробнее, с помощью которых стороны могут обсуждать и изменять условия аккредитива. Подобно другим оборотным инструментам, аккредитивы содержат безусловное обещание выплатить определенную сумму в установленный срок или по требованию бенефициара.

Он включает в себя переводные векселя, заказ на поставку, простой вексель, расписку клиента и т. д. Подробнее, с помощью которых стороны могут обсуждать и изменять условия аккредитива. Подобно другим оборотным инструментам, аккредитивы содержат безусловное обещание выплатить определенную сумму в установленный срок или по требованию бенефициара.

Он включает в себя переводные векселя, заказ на поставку, простой вексель, расписку клиента и т. д. Подробнее, с помощью которых стороны могут обсуждать и изменять условия аккредитива. Подобно другим оборотным инструментам, аккредитивы содержат безусловное обещание выплатить определенную сумму в установленный срок или по требованию бенефициара.Типы аккредитивов

Существуют различные типы аккредитивов (аккредитивов), используемых в международных сделках. Они следующие:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Аккредитив (LC) (wallstreetmojo.ком)

№1 — DP LC или DA

В этой форме аккредитива платеж должен быть произведен в дату погашения в соответствии с условиями кредита. Условия кредита — это условия платежа, установленные кредитующей стороной в обмен на льготу по кредиту. Примеры включают кредит, предоставляемый поставщиками покупателям продуктов на таких условиях, как 3/15, нетто 60, что по существу подразумевает, что, хотя сумма должна быть уплачена в течение 60 дней, покупатель может воспользоваться скидкой 3 %, если он заплатит в течение 15 дней.Подробнее. Это тип аккредитива, при котором оплата производится по предъявленным документам.

Примеры включают кредит, предоставляемый поставщиками покупателям продуктов на таких условиях, как 3/15, нетто 60, что по существу подразумевает, что, хотя сумма должна быть уплачена в течение 60 дней, покупатель может воспользоваться скидкой 3 %, если он заплатит в течение 15 дней.Подробнее. Это тип аккредитива, при котором оплата производится по предъявленным документам.

После получения и изучения платежных документов покупателю передается право собственности на товар. Затем покупатель уплачивает заранее определенную сумму в срок, указанный в аккредитиве. Это также называется «сроком погашения» аккредитива (LC).

№ 2 – аккредитив безотзывный и отзывный

Безотзывный аккредитив может быть аннулирован или изменен только с согласия бенефициара.Отзывной аккредитив может быть отозван или изменен в любое время без предварительного уведомления бенефициара. Большинство аккредитивов являются безотзывными.

№ 3 — LC

с ограниченным доступом Здесь только исполняющий банк уполномочен принимать, оплачивать или обсуждать условия аккредитива. Как указано, разрешение на аккредитив ограничено конкретным банком.

Как указано, разрешение на аккредитив ограничено конкретным банком.

№ 4 — аккредитив с регрессом или без него

Подтвержденный аккредитив не имеет права регресса к бенефициару. Но неподтвержденный или оборотный аккредитив всегда имеет регресс к бенефициару.Для аккредитивов с регрессом возмещение расходов относится к денежной компенсации, выплачиваемой компаниями, организациями или правительствами сотрудникам, клиентам, налогоплательщикам или другим организациям за понесенные расходы из их кармана. Подробнее согласовывается между клиентом и назначенным им банком. Возмещение происходит, когда покупатель не выполняет свои обязательства.

№5 — Подтвержденный LC

Подтвержденным аккредитивом является аккредитив, в котором авизующий банк делает дополнительное подтверждение по запросу банка-эмитента о том, что платеж будет произведен.Следовательно, авизующий банк несет равную ответственность за платеж. Следовательно, подтверждающий или авизующий банк должен нести расходы, если покупатель не выплачивает сумму бенефициару.

№ 6 — Переносимый LC

Бенефициар может передать такой аккредитив полностью или частично второму бенефициару, обычно предоставляемому продавцу. Однако второй бенефициар не может передать его дальше другому бенефициару.

# 7 — Спина к спине LC

В этом типе аккредитива второй аккредитив открывается бенефициаром на имя второго бенефициара, при этом первый аккредитив хранится в качестве обеспечения второго.Этот тип аккредитива обычно предлагается поставщикам.

№ 8 — Резервный LC

Это аккредитив, похожий на исполнительную облигацию. Перформанс-облигации — это финансовые инструменты, используемые инвестором для гарантии успешного выполнения контракта подрядчиком. Финансовые учреждения, такие как страховые компании и банки, являются эмитентами этих типов облигаций или гарантий, выдаваемых банком. Следовательно, бенефициар может претендовать на это, предоставив необходимые документы.Список необходимых документов также указан в ЗК.

№ 9 — Вращающийся LC

Возобновляемый аккредитив охватывает несколько транзакций за период. Например, его можно использовать для регулярных отправлений. Один и тот же товар неоднократно продается одному и тому же покупателю одним продавцом. В таком случае покупатель может использовать возобновляемый аккредитив.

Преимущества и недостатки

Благодаря аккредитивам (LC) покупатели могут легко пользоваться товарами и услугами международных продавцов.Кредитоспособность покупателей Кредитоспособность является мерой оценки истории погашения кредита заемщиками, чтобы установить их ценность как должника, которому следует предоставить будущий кредит или нет. Например, кредитоспособность неплательщика не очень перспективна, поэтому кредиторы могут избегать такого должника из страха потерять свои деньги. Кредитоспособность применяется к людям, суверенным государствам, ценным бумагам и другим организациям, в соответствии с которыми кредиторы будут анализировать вашу кредитоспособность перед получением нового кредита. Читать далее улучшается, поскольку их транзакции обеспечиваются известными поручителями, то есть банками. Продавцы больше не боятся риска, связанного с доверием покупателей и вероятностью неплатежа.

Читать далее улучшается, поскольку их транзакции обеспечиваются известными поручителями, то есть банками. Продавцы больше не боятся риска, связанного с доверием покупателей и вероятностью неплатежа.

Выгодно как покупателю, так и продавцу. LC укрепляют доверие между сторонами. Кроме того, он подлежит изменению, т. е. условия аккредитива могут быть изменены в любое время по обоюдному согласию обеих сторон. Кроме того, это снижает вероятность конфликта между торговыми сторонами. ЛЦ, упростите переговоры.

Однако аккредитив увеличивает расходы покупателей. Банки взимают определенную плату за оформление аккредитива. LC обязывают как покупателя, так и продавца выполнять договорные условия в установленные сроки. Более того, банк не контролирует качество товаров или услуг, отправляемых покупателю продавцом.

Пример аккредитива

Рассмотрим гипотетический пример, чтобы лучше понять аккредитив (LC). ABC Ltd. — производитель дорожных сумок в США. Компания соглашается предоставить 1000 дорожных сумок M/S XYZ, оптовому торговцу в Сингапуре, но запросила у последнего аккредитив. ABC Ltd. назначила банк EFG своим переговорным банком, а банк XUV является консультационным банком банка PQR.

ABC Ltd. назначила банк EFG своим переговорным банком, а банк XUV является консультационным банком банка PQR.

Пройдем весь процесс, состоящий из следующих шагов:

- M/S XYZ обращается в банк PQR для получения аккредитива.

- Банк запрашивает соответствующие документы, относящиеся к фирме покупателя.

- M/S XYZ предоставляет необходимые документы.

- Банк PQR представляет эти документы консультационному банку XUV.

- Банк XUV проверяет и перепроверяет эти документы.

- Впоследствии банк PQR выпускает аккредитив (аккредитив) на сумму 10 000 долларов США в пользу ABC Ltd.

- ABC Ltd. Затем передает аккредитив своему негоциационному банку EFG.

- Впоследствии, ABC Ltd. отгружает партию товара.

- Банк EFG одновременно отправляет документы об отгрузке и другие реквизиты в банк PQR. Затем эти документы пересылаются в M/S XYZ для подтверждения.

- M/S XYZ подтверждает подлинность и вносит сумму в банк PQR.

- Банк PQR передает платеж в банк EFG.

Часто задаваемые вопросы (FAQ)

Что такое аккредитив?Аккредитив (аккредитив) — это оборотный документ, выданный банком покупателя, в котором продавцу (бенефициару) закладывается причитающаяся сумма по истечении срока для приобретения покупателем товаров или услуг.

Как работает аккредитив?Покупатель подает заявку на получение аккредитива в банке-эмитенте. Банк-эмитент предлагает аккредитив в пользу продавца в обмен на определенную комиссию.Банк-эмитент разблокирует платеж, когда продавец доставляет партию товаров или услуги покупателю. Однако, если покупатель не в состоянии заплатить, то банк-эмитент должен нести расходы.

Каков предел LC?Покупатель должен поддерживать не менее 50% возобновляемых кредитных обязательств на момент выдачи. Этот лимит может быть выше или ниже этого, в соответствии с нормами банка-эмитента.

Рекомендуемые статьи

Это руководство о том, что такое аккредитив (аккредитив) и его значение. Здесь мы обсуждаем типы аккредитивов, особенности, принципы работы, примеры, преимущества и недостатки. Вы также можете ознакомиться с этими статьями ниже, чтобы узнать больше о кредите —

Здесь мы обсуждаем типы аккредитивов, особенности, принципы работы, примеры, преимущества и недостатки. Вы также можете ознакомиться с этими статьями ниже, чтобы узнать больше о кредите —

Что такое аккредитив?

Последнее обновление: 02.03.2022Доступен новый онлайн-курс на 2022 год

Наш новый курс «Как покупать и продавать с помощью аккредитива» преподает вам практические уроки, которые вам необходимо знать и понимать, если вы собираетесь использовать аккредитивы для привлечения финансирования.Разработано Аланом Бракеном, имеющим более чем 35-летний опыт работы в международной торговле.

Алан имеет большой опыт работы с аккредитивом и научит вас, как правильно выставить аккредитив, а также документы, которые потребуются, чего следует избегать и убедиться, что вы понимаете, а также как поступать с не соответствующий аккредитив.

Стоимость курса всего 249 фунтов стерлингов, запишитесь сейчас.

Что такое аккредитив? — Объяснение основ

В следующем видео Алан Брэкен объясняет основы аккредитива и важные моменты, о которых следует знать, если вы собираетесь использовать его в качестве способа оплаты.

В этом видео обсуждаются следующие моменты:

- Определение аккредитива

- Зачем торговать по аккредитиву?

- Типы аккредитивов

- Способ заработать деньги без денег?

- Правила UCP600

Знание того, как использовать аккредитив, является важной частью международной торговли, поскольку это очень универсальный инструмент, а при правильном использовании очень важный метод платежа, который должен быть в вашем арсенале торгового финансирования, помогая как покупателю, так и продавцу, и может , убедитесь, что вам платят.

- Определение аккредитива

- Что такое аккредитив и как он работает?

- Различные типы аккредитивов

- UPC 600 – Правила игры

- Пример аккредитива

Аккредитив Определение:

По аккредитиву банк-эмитент гарантирует платеж продавцу в установленные сроки и на оговоренную сумму. Если покупатель не платит продавцу, а банк-эмитент несет ответственность за платеж по представлению продавцом предусмотренных документов .В дополнение к этому, аккредитив может позволить продавцу получить средства до того, как товар будет доставлен, что может быть выгодно, если капитал необходим заранее.

Если покупатель не платит продавцу, а банк-эмитент несет ответственность за платеж по представлению продавцом предусмотренных документов .В дополнение к этому, аккредитив может позволить продавцу получить средства до того, как товар будет доставлен, что может быть выгодно, если капитал необходим заранее.

Аккредитив является условной гарантией платежа банком-эмитентом. Получать оплату по аккредитиву в качестве продавца выгодно, потому что вам не нужно беспокоиться о состоянии бизнеса ваших покупателей. Как только вы получите аккредитив, вы можете отправить товар покупателю, не беспокоясь о денежных потоках покупателей, доступных средствах или даже о том, что они обанкротятся и закроют свои двери.Вам бы еще заплатили.

Однако наиболее важным моментом, который я не могу не подчеркнуть, является то, что аккредитив является условной гарантией того, что при правильном представлении ПРЕДУСМОТРЕННЫХ документов вы, как продавец, получите оплату.

Проще говоря, это означает, что вам нужно будет представить в банк предусмотренных документов в рамках аккредитива, чтобы получить оплату. Банк-эмитент не заботится о самих товарах и не интересуется ими.Им все равно, был ли товар получен покупателем, им все равно, что это за товары, им все равно, затонул ли товар на судне по пути в порт назначения. Они заботятся только о предъявлении предусмотренных документов .

Как только они будут правильно представлены, они произведут оплату вам, продавцу. Важно отметить, что 70% аккредитивов не оплачиваются при первом предъявлении, поэтому очень важно, чтобы вы понимали, как работает аккредитив, если вы собираетесь начать торговать с его использованием.

Как это работает?

Работа с аккредитивом — это сложный процесс, и я бы никогда не порекомендовал его тем, кто не очень хорошо понимает этот процесс. Имея это в виду, этот блог предназначен не для того, чтобы быть подробным руководством о том, как работает аккредитив, а скорее для обзора.

Если вы хотите понять внутреннюю работу и соответствующий процесс, я настоятельно рекомендую записаться на наш онлайн-курс по аккредитивам.

Итак, давайте посмотрим на это с точки зрения продавца. Потенциальный покупатель связывается с вами и просит указать цену на 100 виджетов, которые вы обязываете, и отправить обратно свое предложение или счет-проформу с вашими условиями платежа в качестве аккредитива с инструкциями о том, как следует настроить аккредитив.

Заказ принят, после чего покупатель должен связаться с вами, чтобы обсудить детали аккредитива и убедиться, что аккредитив вам подходит.Покупатель должен указать, какие документы он хочет предъявить к оплате.

Это само по себе очень сложно и выходит за рамки данного введения, но необходимо понимать, что покупателю потребуются документы, необходимые для таможенной очистки товаров после их прибытия в порт назначения. Что это за документы, будет зависеть от различных факторов, и мы не будем вдаваться в подробности.

Таким образом, покупатель укажет, какие документы ему требуются для таможенной очистки товаров, которые должны быть согласованы с продавцом заранее, и после согласования покупатель пойдет в свой банк и попросит открыть аккредитив.

Покупатель должен будет доказать источник средств или оформить кредит в банке, и аккредитив выдается с согласованными ПРЕДУСМОТРЕННЫМИ ДОКУМЕНТАМИ , которые должны быть представлены продавцом для оплаты.

Остерегайтесь МОШЕННИКОВ!!

Аккредитив никогда не должен быть получен непосредственно от покупателя, а должен быть получен только исполняющим банком, который назначает продавец, обычно это их собственный банк, в котором будет находиться банковский счет компании.

Если аккредитив когда-либо получен непосредственно от покупателя, это мошенничество, и товар никогда не отправляется. Это МОШЕННИЧЕСТВО .

Получение аккредитива

Как только исполняющий банк получит аккредитив от банка-эмитента, продавец будет уведомлен, и он сможет подготовить и отправить заказ на 100 виджетов. Виджеты отплывают на судне, направляющемся на склад покупателя, после чего продавец должен организовать ОБЯЗАТЕЛЬНЫЕ ДОКУМЕНТЫ для представления в банк.

Виджеты отплывают на судне, направляющемся на склад покупателя, после чего продавец должен организовать ОБЯЗАТЕЛЬНЫЕ ДОКУМЕНТЫ для представления в банк.

Обязательные документы

Процесс организации и обеспечения правильности предусмотренных документов при первом представлении является отдельной темой и не может быть рассмотрен в данном введении.

Это не следует недооценивать, и я снова хотел бы отметить, что 70% аккредитивов остаются неоплаченными при первом предъявлении, поэтому важно точно знать, что представляют собой предусмотренные документы, и представлять их в правильном формате.

Это рассматривается в нашем онлайн-курсе по аккредитивам, и еще раз, рассмотрите возможность регистрации, если вы собираетесь иметь дело с аккредитивами.

Для этого введения мы предположим, что у продавца есть все оговоренные документы и что они в порядке, все правильно и они подтверждают UCP 600 (подробнее о UCP 600 см. ниже).

Предусмотренные документы представляются в банк и утверждаются, после чего средства передаются продавцу, а документы пересылаются покупателю для прохождения таможни.

Это очень простой обзор того, что такое аккредитив и как он работает, но, пожалуйста, не поддавайтесь ложному чувству безопасности, с которым легко работать.

Типы аккредитивов

Во-первых, давайте начнем с четырех наиболее распространенных типов и того, когда использовать аккредитив в международной торговле.

БЕЗОТЗЫВНЫЙБезотзывный аккредитив после его выставления не может быть изменен или дополнен без согласия как покупателя, так и продавца.

КРАСНЫЙ Этот пункт очень полезен, когда продавцу необходимо привлечь средства по аккредитиву, например, для покупки сырья для строительного подряда. Доступная сумма обычно печатается в аккредитиве красными чернилами, отсюда и название «красная оговорка».

Этот тип аккредитива может использоваться продавцом для покупки товаров, необходимых для выполнения контракта, у третьей стороны. Например, сталь, бетон и гранит для завершения строительного подряда. Это чрезвычайно полезно, когда у продавца может не быть свободных средств для покупки товаров для выполнения контракта, поэтому он может использовать этот метод для сбора этих средств, гарантируя оплату стороннему поставщику.

ПОДТВЕРЖДЕННЫЙ АККРЕДИТИВЭти аккредитивы используются, когда продавец не уверен в способности банка покупателя оплатить аккредитив, возможно, из-за политических или финансовых волнений в стране покупателя.Аккредитив подтверждается вторым банком (подтверждающим банком), который обычно является банком продавца. Подтверждающий банк становится основным плательщиком и требует возмещения от банка покупателя. Это немного сложно, но станет ясно, когда мы углубимся в детали.

Чтобы встроить эту инфографику, скопируйте и вставьте код ниже:

Какой аккредитив? — Инфографика от команды ABTS Training.

Аккредитив – способ заработать деньги без денег?

Переводной аккредитив в международной торговле позволяет продавцу (или бенефициару) покупать товары для выполнения договора купли-продажи у третьей стороны без использования собственных средств, вместо этого используя средства самого договора.Думайте об этом как об авансе платежа (в отличие от гарантии неплатежа), который будет получен по завершении контракта. Как только этот «материнский» аккредитив был создан, он может быть разделен и передан любому количеству сторон, если это необходимо, при условии, что общая сумма не превышает сумму первоначального «материнского» аккредитива.

Переводные аккредитивы часто успешно используются для покупки дорогостоящих товаров без необходимости вкладывать деньги в фонды компании, когда денежный поток может быть ограниченным, а компания может не сидеть на пачках наличных денег и должна получать оплату до поставки товаров или проекта. .Имейте в виду, однако, что их не так просто получить и использовать, как некоторым хотелось бы, чтобы вы думали. Конечно, , а не , следует рассматривать как способ заработать деньги без денег.

Конечно, , а не , следует рассматривать как способ заработать деньги без денег.

БЕСПЛАТНОЕ обучение импорту и экспорту

Узнайте, как начать собственный бизнес по импорту и экспорту.

- Как стать агентом по импорту и экспорту

- Найдите идеальную работу без опыта

- Найдите покупателей, сделайте продажи

- Убедитесь, что вам платят!

- Инкотермс 2020, кодовые слова для торговли

- Все об экспедиторах

- Доставка с Инкотермс 2020

- Страхование грузов

- 10 самых распространенных и дорогостоящих ошибок

- Искусство сделки

Резервные аккредитивы

Существует еще один тип, который на самом деле не предназначен для использования, известный как резервный аккредитив .

Это последнее средство или подстраховка для продавца, снижающая финансовый риск в рамках контракта. По сути, это гарантия платежа от банка-эмитента от имени продавца.

Если компания покупателя по какой-либо причине должна была объявить о банкротстве или просто не смогла произвести платеж, это заставит подтверждающий банк заплатить, но намерение состоит в том, что его никогда не потребуется использовать. Этот аккредитив обычно выдается добросовестно, обеспечивая доказательство того, что покупатель имеет хорошую репутацию в банке-эмитенте и что он сможет произвести платеж без каких-либо проблем.

Компания покупателя пройдет проверку кредитоспособности до того, как банк-эмитент выпустит аккредитив, гарантирующий, что компания стабильна и не испытывает финансовых проблем.

УКП 600

Еще одна вещь, о которой следует знать в отношении аккредитивов, заключается в том, что существует свод правил, созданный и согласованный Международной торговой палатой, известный как Унифицированные правила и обычаи для документарных аккредитивов (обычно называемые «UCP»), которые банки и финансовые учреждения, выдающие аккредитивы, подлежат.

Это отдельная тема, поэтому мы не будем здесь вдаваться в подробности, но вы, , безусловно, должны знать об этом. Подробности о UCP 600 для начала смотрите в нашем видеоролике ниже:

Пример аккредитива

Используя реальный пример, мы надеемся показать вам процесс и то, как работают аккредитивы.

Не так давно нас попросили поработать с небольшой лондонской строительной компанией, которая получила крупный контракт на строительство совершенно нового современного спортивного объекта в Объединенных Арабских Эмиратах.

Высококлассное спортивное сооружение будет включать в себя бассейн, сауны в раздевалках, две баскетбольные площадки, полноразмерный тренажерный зал с оборудованием для аэробики, а также гостиную со столами для настольного тенниса и бильярда, а также оздоровительный бар. Как вы можете себе представить, этот тип объекта не обходится дешево, и стоимость контракта была согласована и составила чуть более 1,6 миллиона фунтов стерлингов (GBP). Это включало сырье, экспорт необходимых материалов, которые не могли быть получены в ОАЭ, и строительство объекта.

Это включало сырье, экспорт необходимых материалов, которые не могли быть получены в ОАЭ, и строительство объекта.

Как собрать 1,6 млн фунтов стерлингов

Как вы, наверное, можете себе представить, у большинства компаний нет 1,6 млн фунтов стерлингов на банковском счете компании, поэтому необходимо было собрать средства для завершения проекта. Эта компания пошла по традиционному пути и обратилась к своему банку за финансированием, но по той или иной причине не получила всю сумму. Впоследствии они обратились к другим финансовым компаниям, которые предложили им средства, но условия погашения не подходили.В этот момент проект оказался под угрозой, и контракт пришлось пересмотреть.