3.4 Выручка | Экономика для школьников

Определение 1Выручка (TR) — это доход (денежная сумма), который фирма получает от продажи по некоторой цене какого-то количества произведенной продукции:

$TR=P\cdot Q$

Функция выручки — зависимость между количеством производимого блага и величиной денежной суммы, получаемой от продажи товара. Функция выручки выводится из спроса:

$TR=P(Q)\cdot Q$

Функции выручки могут иметь совершенно разнообразный вид:

Пример 1

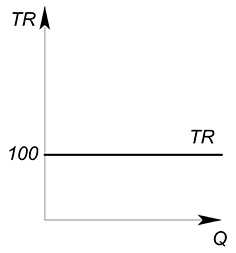

Функция спроса описывается зависимостью $Q(P)=\dfrac{100}{P}$. Найти функцию выручки.

Выразим обратную функцию спроса: $P(Q)=\dfrac{100}{Q}$; теперь найдем функцию выручки: $TR=\dfrac{100}{Q} \cdot Q=100$. В данном случае выручка постоянна, не зависит от количества производимого блага и равна 100.

Подробнее о функции выручки мы будем говорить, когда будем изучать рыночные структуры.

Определение 2

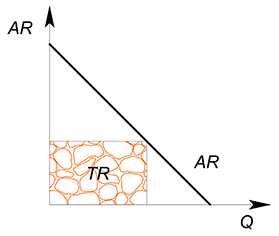

Средняя выручка (AR — average revenue) показывает, какую выручку в среднем приносит единица продаваемого товара:

$AR=\dfrac{TR}{Q}$

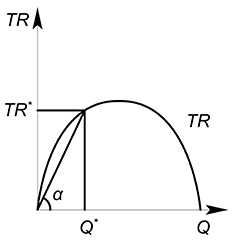

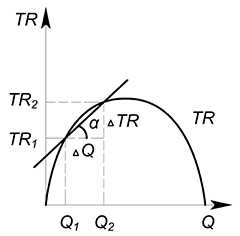

Геометрический смысл средней выручки — тангенс угла наклона луча (секущей), проведенного из начала координат к какой-нибудь точке на графике выручки:

$tg \alpha = \dfrac {TR^*}{Q^*}$

Проведя огромное количество лучей к графику выручки мы сможем получить график средней выручки $AR$.

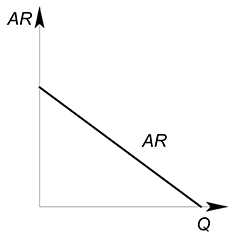

Так среднюю выручку можно описать функцией, вид которой будет совпадать с обратной функцией спроса:

$AR=\dfrac{TR(Q)}{Q}=P(Q)$

Определение 3

Определение 3

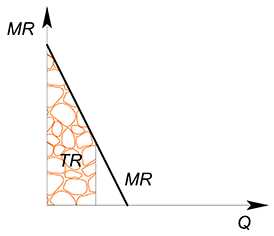

Предельная выручка (MR — marginal revenue) показывает, какую выручку принесет дополнительная произведенная единица товара.

В дискретном случае предельная выручка будет равна $MR=\dfrac {TR_2-TR_1}{Q_2-Q_1}=\dfrac{\Delta TR}{\Delta Q}$

Геометрический смысл предельной выручки — тангенс угла наклона секущей, соединяющей точки $(Q_2;TR_2)$ и $(Q_1;TR_1)$.

Если мы предполагаем, что производимый нами товар является бесконечно делимым, то нам будет интересно узнать какую выручку принесет дополнительная бесконечно малая единица выпускаемого блага.

Тогда геометрический смысл в данном случае будет следующий: MR есть тангенс угла наклона касательной, проведенной к графику функции выручки в интересующей нас точке.

Проведя множество касательных к разным точкам сможем построить функцию предельной выручки:

В данном случае предельная выручка будет производной функции выручки: $MR(Q)=TR'(Q)$.

Пример 2

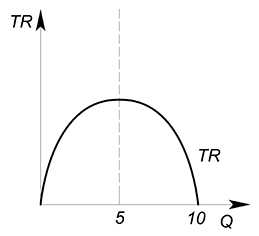

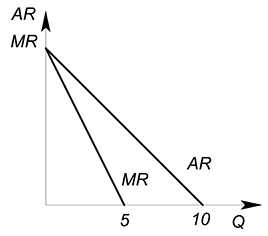

Функция спроса описывается уравнением $Q(P)=10-P$. Найти функции TR, AR, MR и изобразить их графики.

Выразим обратную функцию спроса: $P(Q)=10-Q$. Теперь найдем функцию выручки: $TR(Q)=P(Q)\cdot Q=10Q-Q^2$. Можно найти функции средней и предельной выручки: $AR(Q)=\dfrac {TR(Q)}{Q}=10-Q$, $MR(Q)=TR'(Q)=10-2Q$. Изобразим графики:

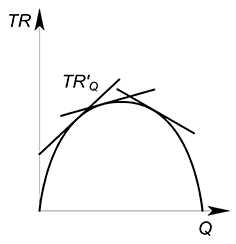

Максимизация функции выручки выполняется так же, как и любой другой функции — можно использовать производную (подробнее о максимизации функции можете узнать здесь), а можно обойтись без нее (подробнее здесь)

Максимизация функции выручки выполняется так же, как и любой другой функции — можно использовать производную (подробнее о максимизации функции можете узнать здесь), а можно обойтись без нее (подробнее здесь)

Пример 3

Обратная функция спроса имеет вид: $P(Q)=20-2Q$. Найти максимальную выручку.

Запишем функцию выручки: $TR=20Q-2Q^2$. Это парабола, ветви вниз. Найдем точку максимума: $x_0=-\dfrac{b}{2a}=\dfrac{20}{4}=5$. Подставим данную точку в функцию выручки: $TR=20\cdot 5-2\cdot 25=100-50=50$.

Также для функции $AR$ $TR$ в точке будет является произведением значений координат на осях:

для $MR$ — $TR$ в точке есть площадь под графиком функции, слева ограниченная осью $P$, справа перпендикуляром к оси $Q$, проведенным из интересующей нас точки:

iloveeconomics.ru

Как найти и рассчитать прибыль от реализации

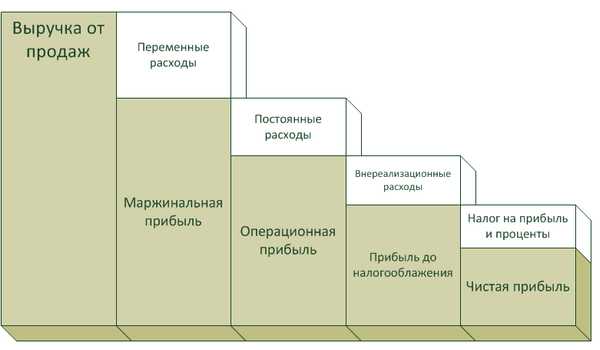

Сегодня все хотят получать как можно больше и любая компания стремится получить максимум денег. Она выступает своего рода гарантией дальнейшего развития компании. Ведь именно накопление прибыли является надежнымпомощником в преодолении возможных последствий риска, связанного с реализацией работ, услуг и товаров. Такого рода накоплением может быть, к примеру, резервный фонд.

Как рассчитать прибыль от реализации.

Весь доход компании зависит от того, как хорошо она осуществляет свои задачи. Прибыль можно получать любым видом деятельности ( не запрещенной законодательством РФ). Каждая организация должна иметь свой устав, где прописано какой вид деятельности осуществляет и какие задачи поставлены

Прибыль от реализации продукции мы можем получить следующим образом:

Пр (прибыль от реализации) = В (показатель выручки от продажи продукции) – Себ пол (полная себестоимость проданной продукции).

То есть, мы можем сказать, что прибыль от реализации продукции является разницей между показателем выручки готовой продукции и ее полной себестоимости.

Существует и иной способ получения показателя прибыли от реализации:

Пр = Ц (цена одной единицы продукции) х Vр (объем проданной продукции) — Себ = Vр х (Ц — СебД). СебД – полная себестоимость одной единицы продукции.

Мы можем сделать вывод, что факторами первого порядка, оказывающие наибольшее влияние на такой финансовый результат как прибыль от реализации продукции являются:

1) Себестоимость одной единицы готовой продукции.

2) Объем реализации.

3) Цена единицы готовой продукции.

4) Ассортиментные сдвиги в составе готовой продукции.

Помимо вышеупомянутого финансового результата, который имеет название прибыли от реализации продукции, мы можем узнать показатель прибыли от реализации основных средств и иного имущества предприятия. Прибыль от реализации основных средств и иного имущества не связана с основными формами деятельности предприятия. Она представляет собой сумму полученных доходов от прочей реализации, например, продажа на сторону каких-либо видов имущества, числящего на балансе фирмы.

Как найти прибыль от реализации.

Прибыль от реализации продукции – один из основных показателей финансовых результатов хозяйственной деятельности организации. Как правило, итоги работы компании подводятся ежеквартально (после составления бухгалтерской отчетности). Но предприятие может установить правило подсчитывать прибыль от реализации и ежемесячно.

Вам понадобятсяданные о себе стоимости (такие данные о бухгалтерском учете о выручке от реализации и затратах на производство и реализацию).

Первым шагом посчитайте выручку от реализованной продукции, сделанных работ и также услуг, которые были предоставлены за определенный срок. Затем найдите счет 010 «Выручка от продаж» ( С учетом вычета НДС). Для определения выручки за какой-либо месяц возьмите итоговую сумму оборота по кредиту счета 90.1 «Продажи».Из этой цифры вы должны вычесть данные об НДС, полученного с покупателей (итоговый оборот по дебету счета 90.3 «НДС»).

Далее вам нужно найти себестоимость проданных товаров, работ, продукции, услуг. В Отчете о прибылях и убытках — это цифра по строке 020 «Себестоимость» (обороты по дебету счета 90.2 «Себестоимость»). Также, вам нужно определить коммерческие и управленческие расходы (строка 030 и 040 в отчете о прибылях и убытках). Сумма коммерческих расходов — это оборот по дебету счета 44 «Расходы на продажу». И наконец, вам нужно узнать об Управленческих расходах за период, которые выражаются суммой по дебету счета 26 «Общехозяйственные расходы».

Формула прибыли от реализации за период:

П = В — С — КР — УР,

где:В — выручка от реализации товаров,

С — себестоимость реализованных товаров,

КР — коммерческие расходы,УР — управленческие расходы. Следовательно, прибыль от реализации можно определить, вычислив разность между выручкой от продаж (за минусом НДС), себестоимостью реализованных товаров, коммерческими и управленческими расходами.

Сейчас читают эти записи

openbusines.ru

Как считать прибыль и выручку 🚩 выручка по отгрузке 🚩 Финансы 🚩 Другое

Главным источником получения выручки на предприятии является основная деятельность предприятия.

Для расчета выручки в бухгалтерском учете используют два метода:

— кассовый метод;

— метод по отгрузке.

При использовании кассового метода, выручка отражается в бухгалтерском учете с момента оплаты товаров и услуг. Этот метод широко применяется малыми предприятиями, которые работают за наличный расчет.

При использовании метода по отгрузке, выручка отражается с момента отгрузки, независимо от того, поступила оплата за продукцию или еще нет.

Прибыль рассчитывается как разность между всей выручкой, которую смогло получить предприятие за отчетный период, и суммой затрат на производство и реализацию продукции. Если выручка превышает затраты, то фирма получает положительный результат, то есть прибыль. Если, наоборот, затраты превышают выручку, то фирма получает отрицательный результат, то есть убыток.

Механизм формирования прибыли отражается в «отчете о финансовых результатах».

В российской практике ведения бухгалтерского учета рассчитываются следующие разновидности показателей прибыли:

— валовая прибыль;

— прибыль от продаж;

— прибыль до налогообложения:

— чистая прибыль.

Валовая прибыль – это разница между выручкой и себестоимостью. В себестоимость не включаются коммерческие и управленческие затраты.

Чтобы рассчитать прибыль от продаж, необходимо из валовой прибыли отнять всю сумму управленческих и коммерческих расходов.

Для расчета прибыли до налогообложения необходимо предварительно определить сумму прочих доходов и расходов. Чтобы рассчитать этот показатель, необходимо к прибыли от продаж прибавить прочие доходы и вычесть из полученной суммы прочие расходы.

Чистая прибыль – это конечный показатель. Он отражает прибыль, которая остается в распоряжении предприятия после уплаты налогов.

Планирование показателя выручки – это основа для оперативного планирования. При планировании выручки расчетные операции могут осуществляться по методике прямого или укрупненного счета.

Применять метод прямого счета возможно только при небольшом ассортименте производимой продукции. В этом случае при планировании используется следующая формула: Выручка = Цена продукции * Планируемый объем реализованной продукции.

Метод укрупненного счета используется при большом ассортименте производимой продукции. При расчете используется следующая формула: Выручка = О н.п. + Т – О к.п., где Он – остатки готовой продукции на начало планируемого периода, Т – выпуск продукции в планируемом периоде, Ок – остатки готовой продукции на конец планируемого периода.

www.kakprosto.ru

Как найти прибыль от выручки

Автор КакПросто!

Прибыль подразумевает под собой превышение доходов в денежном выражении (выручки от реализации товара) над расходами на производственную деятельность компании или приобретение, а также сбыт этой продукции.

Статьи по теме:

Инструкция

Рассчитайте прибыль от реализации выпускаемой продукции. Для этого вычтите из выручки от продажи выпущенной продукции полную себестоимость этих товаров:Пр = Воп – Сп, гдеПр – значение прибыли от реализации товара;Сп – показатель полной себестоимости проданной продукции;Воп – сумма выручки от реализации продукции.

Можете найти прибыль от реализации и другим способом. Для этого используйте следующую формулу:Пр = Ц х Vр — С = Vр х (Ц — Сед), гдеСед – это значение полной себестоимости одной единицы продукции;С — себестоимость;Vр – показатель объема проданного товара;Ц – цена за одну единицу продукции.

Найдите величину чистой прибыли, которая является частью балансовой прибыли после уплаты налогового сбора и других обязательных платежей. При этом ее значение напрямую зависит от суммы выручки фирмы, себестоимости товара, сумм внереализационного и операционного дохода и расходов. В свою очередь, можете рассчитать данный показатель в виде суммы прибыли от продажи продукции, прибыли от прочих произведенных операций и разницы между суммами доходов и расходов от внереализационной деятельности предприятия.

Источники:

- Прирост прибыли можно рассчитать по формуле

Совет полезен?

Распечатать

Как найти прибыль от выручки

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru

Добавить комментарий

Комментарий добавить легко