Названы главные финансовые ошибки большинства россиян — Экономика и бизнес

МОСКВА, 12 октября. /ТАСС/. Три четверти ошибок россияне — участники Всероссийского теста по финансовой грамотности допустили при ответах на вопросы о безопасном использовании карт в интернете, сообщили ТАСС в пресс-службе Почта банка.

«Наибольшие сложности у россиян вызвали вопросы, связанные с правилами безопасного использования карт в интернете. 75% из числа тех, кто совершал ошибки, допускали их именно в таких вопросах — например, на что обращать внимание при оплате покупки в интернете, как отличить поддельный сайт от настоящего и как действовать, перейдя по ссылке из письма с напоминанием об очередном платеже по кредиту», — отмечает пресс-служба банка, сообщая об итогах совместного образовательного проекта Почта банка и платежной системы «Мир».

При тестировании 73% участников ответили правильно на все вопросы с первой попытки, 24% допустили одну или несколько ошибок, а 3% участников ответили неправильно на все вопросы.

Изначально инициатива была рассчитана на представителей старшего поколения и знакомила их с правилами безопасного использования карт в интернете, покупок онлайн и защиты от социальной инженерии. При этом в игру включились участники разных возрастов: 35% участников пришлось на россиян в возрасте 55-64 лет, 30% — 35-54 лет, 20% — младше 35 лет, 15% — старше 65. Самыми активными игроками стали женщины — 75% участников. Географически игра охватила всю страну, но в топ-5 регионов по количеству участников вошли Москва, Санкт-Петербург, Краснодарский край, Свердловская область и Татарстан.

«Самое главное, мы достигли своей цели — помогли многим лучше разобраться в мошенничестве, повторить важные правила повседневного использования карт, чтобы не совершить этих ошибок в реальной жизни. Ведь лучшая защита, как известно, — знания», — отметил заместитель президента — председателя правления Почта банка Павел Тулубьев.

Всероссийский тест по финансовой грамотности проводился в течение месяца и завершился 7 октября. Участие в тестировании и розыгрыше призов приняли более 100 тыс. человек по всей стране. Подарки по итогам теста получат 24 человека из разных регионов России.

Участие в тестировании и розыгрыше призов приняли более 100 тыс. человек по всей стране. Подарки по итогам теста получат 24 человека из разных регионов России.

10 финансовых ошибок, которые мы совершаем каждый день

Мы практически каждый день обращаемся с деньгами. И очень часто совершаем одни и те же ошибки, из-за которых их теряем.

Редакция MC.today собрала 10 популярных финансовых ошибок, которые мы совершаем каждый день.

1. Тратим больше, чем зарабатываем

Дмитрий Томчук, бизнесмен и автор книги «Тут клюет», пишет, что главный принцип финансовой грамотности – тратить меньше, чем зарабатывать. Высокий доход не означает, что у человека нет долгов и есть накопления. Поэтому важно следить за своим бюджетом так, чтобы доходы были выше расходов. Доходы и расходы финансист Любомир Остапив советует вести в этих приложениях.

2. Платим за развлечения кредиткойЭта ошибка вытекает из предыдущей. Боб Бергер, эксперт Forbes, считает долги главной причиной, которая мешает людям стать миллионерами.

Проблема кредитных карт в том, что они всегда доступны. По факту у вас под рукой есть деньги взаймы в любой момент. Поэтому люди часто оплачивают кредитками отпуск, развлечения и какие-то сиюминутные покупки. А потом вынуждены выплачивать не только сам долг, но и проценты по кредитной карте.

3. Не учимся распоряжаться деньгамиДмитрий Томчук считает, что финансовая дисциплина важна и в бизнесе, и дома. А умение распоряжаться своими деньгами приносит финансовую независимость. Сегодня можно найти много курсов и книг по финансовой грамотности, чтобы научится распоряжаться деньгами и инвестировать.

Контроль расходов помогает разобраться, на что мы тратим деньги и не выходим ли мы за рамки собственного бюджета. Мы часто не контролируем свои расходы, особенно мелкие, а потом не понимаем, куда ушли все деньги. Например, Михаил Левченко, совладелец сети автосервисов Oiler, подсчитал, что они с женой тратили 10 тыс. гривен в месяц на кофе. Если вести учет расходов, можно определить такие «утечки» и подкорректировать свои траты.

гривен в месяц на кофе. Если вести учет расходов, можно определить такие «утечки» и подкорректировать свои траты.

Если вы постоянно расплачиваетесь картой, загляните в приложение вашего банка. Некоторые банки ведут учет расходов по категориям за вас.

В своей статье Михаил Левченко пишет, что, если вы отложите 10% дохода сразу, как вы его получите, это никак не отразится на вашей жизни. Но если не отложить и оставить деньги в свободном доступе, вы точно их потратите. Поэтому 10% нужно откладывать так, чтобы вообще к ним не прикасаться. Например, хранить на отдельной банковской карте.

6. Не формируем пассивный доходКогда деньги просто лежат в виде сбережений, мы теряем их часть из-за инфляции. Любомир Остапив советует начинать получать пассивный доход с открытия депозита. А потом можно начинать инвестировать в акции и облигации.

7. Ходим в магазин без списка покупокСписок покупок – часть финансовой дисциплины.

Магазины регулярно устраивают распродажи и акции. Например, купить летнюю одежду зимой часто выгоднее, чем в разгар сезона. У многих магазинов есть бонусные и скидочные карты. Еще бывают специальные программы, которые дают скидки сразу для нескольких ресторанов, фитнес-клубов или магазинов.

9. Не используем «плюшки» банковНапример, банки часто предлагают платить процент от остатка на карте – это, когда вы получаете процент от средней суммы, которая была на вашей карте в течение месяца.

Еще банки предлагают кешбэк за то, что вы пользуетесь их сервисами. Например, Олег Гороховский, сооснователь monobank, писал в своем Telegram-канале, что сумма кешбэка для клиентов за 2020 год превысила один миллиард гривен.

Например, Олег Гороховский, сооснователь monobank, писал в своем Telegram-канале, что сумма кешбэка для клиентов за 2020 год превысила один миллиард гривен.

Часто люди, которые еще не разобрались в финансовой грамотности, спешат инвестировать и выбирают проекты, где обещают быструю и большую прибыль. Например, стартапы и криптовалюты. Любомир Остапив называет такие вложения инвестициями для «горячих голов» и советует вкладываться только тем, кто не боится потерять все вложения.

И что делать?

Финансовая грамотность – это важно. Определяйте, какие вы совершайте финансовые ошибки и учитесь считать деньги. Что почитать на эту тему мы рассказывали здесь.

20 финансовых ошибок, которых следует избегать в 20 лет

1. Тратить больше, чем зарабатываешь

Всегда живите по средствам. Это очень сложно – особенно когда кажется, что остальные ведут роскошную жизнь.

2. Не считать расходы

Подсчет расходов поможет вам понять, что вы делаете со своими деньгами. Вы можете считать себя бережливым и экономным, но поймете, что это не так, когда взглянете на подробности. В конце концов, от латте каждый день и обедов в ресторанах можно легко отказаться.

3. Не устанавливать финансовые цели

Если у вас нет плана, ничего не получится. Определите финансовые цели – установите параметры бюджета и направьте внимание на что-то конкретное.

Если вы хотите выплатить кредит, купить новый компьютер или отложить деньги на пенсию, присядьте и подумайте о том, каким образом этого можно добиться.

4. Жить на кредитные карты

Представьте: вы отчаянно хотите что-то купить, а в вашем кошельке есть пластиковая карта, которая может вам в этом помочь. Конечно, вам придется вернуть эти деньги – когда-нибудь. Помните об этом!

Конечно, вам придется вернуть эти деньги – когда-нибудь. Помните об этом!

Фото: Unsplash

С каждой такой покупкой ваш долг будет лишь увеличиваться, и затем у вас уйдут годы на то, чтобы его выплатить.

5. Не откладывать на непредвиденные обстоятельства

Непредвиденные обстоятельства могут произойти с каждым. Это может быть все что угодно – потеря работы или внезапная поломка машины. Если вы будете откладывать на такие случаи деньги, вы защитите себя от долгов и будете чувствовать себя в безопасности в стрессовых ситуациях. Эксперты советуют иметь в запасе как минимум трехмесячную зарплату, желательно даже больше.

6. Обманывать себя

Очень просто обманывать себя по поводу состояния своего банковского счета. Боитесь ли вы взглянуть на расходы? Говорите ли вы, что побеспокоитесь об этом в будущем?

Мы хотим верить, что все станет лучше, когда найдем новую работу или получим повышение.

7. Не пользоваться свободным временем для дополнительного заработка

20 лет – время, когда вас переполняет энергия и у вас много времени. Это очень ценные ресурсы, поэтому перестаньте смотреть сериалы и тратьте свободные минуты с умом – пытаясь заработать дополнительные деньги. Найдите подработку или займитесь фрилансом.

Фото: Unsplash

8. Не откладывать на пенсию

Чем скорее вы начнете откладывать деньги на пенсию, тем надежнее будет ваше будущее.

Откладывайте 10-15% своего дохода на старость, и начните прямо сейчас. Этот онлайн-калькулятор поможет вам определить, сколько стоит откладывать на будущее.

9. Не рисковать

В 20 лет хватайтесь за любые возможности и смотрите, куда вас приведет жизнь. Рискуйте сейчас, пока на вас нет обязательств (дети или брак). Начните бизнес, переедьте в столицу и развивайтесь в своей сфере.

Начните бизнес, переедьте в столицу и развивайтесь в своей сфере.

10. Запускать кредит на обучение

Высшее образование – дорогое удовольствие. Тем не менее, есть несколько способов урезать расходы и не дать этому кредиту разрастись. Всегда помните, что эти деньги вам придется вернуть.

Чем меньше вы займете, тем меньше вам нужно будет выплатить. Покупайте подержанные учебники, хорошо учитесь, чтобы получать стипендию. Найдите подработку во время учебы и летом.

Фото: Unsplash

11. Выплачивать в первую очередь не те долги

Не всегда понятно, какие долги надо возвращать в первую очередь. Начать выплачивать ипотеку или кредит за обучение? Эксперты советуют с самого начала браться за «плохие долги».

Плохие долги – все, что мешает финансовому росту. Это кредитные карты, банковские долги или кредиты на автомобили. Выплатите сперва кредиты с наивысшей процентной ставкой.

12. Не беспокоиться о кредитной истории

Кредитная история – ключ к тому, чтобы снять хорошую квартиру или получить кредит. Для построения хорошей истории требуются время и правильные финансовые привычки, такие как выплата всех счетов вовремя.

13. Не проверять регулярно кредитный рейтинг

Кто хочет в свободное время проверять кредитный рейтинг? Тем не менее, это важно для понимания финансового состояния.

Если рейтинг низкий, постарайтесь его повысить. Если он высокий, фокусируйтесь на том, чтобы поддерживать такой уровень.

14. Брать кредит на дорогой автомобиль

Наконец, вы нашли первую приличную работу. Теперь одно из главных желаний – обновить машину. Не делайте этого. Брать кредит на дорогую машину – пустая трата денег.

Инвестируйте в образование, откладывайте на непредвиденные обстоятельства или пенсию. В будущем вы будете себе за это благодарны.

Фото: Unsplash

15. Бессмысленная трата денег

Вы едва сводите концы с концами? Скорее всего, вы бессмысленно тратите деньги, и время перестать это делать. Научитесь противостоять внезапным порывам в торговом центре. Составляйте список продуктов, собирайте обед на работу и ужинайте дома. Реже покупайте что-то в интернете.

16. Не открывать страховку по аренде

Страховка по аренде кажется пустой тратой денег… пока не случаются непредвиденные обстоятельства. Пожар или потоп могут уничтожить все ваше имущество. Вор может украсть ваш компьютер или телевизор. Небольшой ежемесячный взнос на страховку позволит вам чувствовать себя в безопасности. Возможно, она вам так и не пригодится, но если вдруг что-то произойдет, вы скажете себе спасибо.

17. Не открывать медицинскую страховку

Когда ты молод и здоров, кажется, что медицинская страховка не нужна. Зачем тратить деньги, если почти никогда не ходишь к врачу? Тем не менее, с вами может произойти всякое, и цена на неотложную медицинскую помощь может оказаться слишком высокой.![]()

18. Не обсуждать финансы со второй половиной

Довольно неловко говорить о деньгах со второй половиной. Но если у вас все серьезно, необходимо обсудить этот вопрос.

Поговорите о своих взглядах на деньги, большие покупки, инвестиции и экономию и подумайте о совместных финансовых целях. Беседа должна быть искренней и открытой.

19. Брать кредит на свадьбу

Вы нашли свою вторую половину, и решились на свадьбу. Здорово! Это важный день – но помните, это лишь один день. Оцените бюджет и внимательно рассмотрите все варианты, прежде чем влезать в долги.

Фото: Unsplash

20. Строить семью без финансового плана

Семье со средним годовым доходом потребуется $245 тысяч на воспитание ребенка – и это не считая беременность, декретный отпуск или высшее образование. Если вы ждете малыша, самое время составить финансовый план на будущее.

Источник.

Материалы по теме:

За эти упражнения мозг скажет вам спасибо

На какую зарплату в стартапе мне соглашаться?

5 способов увеличить свою зарплату

5 причин, почему вы живете от зарплаты до зарплаты

Пять финансовых ошибок предпринимателей — СКБ Контур

К августу 2020 года в России прекратили свою деятельность более 1 млн микро-, малых и средних предприятий. По расчетам консалтинговой компании FinExpertiza, это почти каждый пятый бизнес. Но прошлый год принес предпринимателям испытания и риски, о которых они даже и не думали. Поэтому введение ограничительных мер в связи с пандемией стало основной причиной, из-за которой стали разоряться даже опытные компании.

Но если посмотреть на предыдущие годы, то оказывается, что еще до пандемии предприятий в России закрывалось больше, чем открывалось. Эксперты говорят о том, что такой тренд наблюдается последние пять лет. Так, например, в 2018 году закрылось около 600 000 компаний, а открылось всего 290 000. Данные FinExpertiza указывают на то, что число закрытых компаний в 2018 году превысило число новых в 80 регионах.

Данные FinExpertiza указывают на то, что число закрытых компаний в 2018 году превысило число новых в 80 регионах.

Как правило, большинство бизнесов перестают существовать из-за финансовых ошибок. О каждой можно говорить отдельно.

Попытка вести бизнес в незнакомой для вас сфере

Иногда идею для бизнеса предприниматели выбирают спонтанно, под давлением рекламы, франшизных предложений, которые сейчас активно продвигаются. И с этого начинаются серьезные проблемы, особенно если в качестве стартового капитала используются заемные средства. При этом предприниматель надеется на успех, не имея конкретного бизнес-плана и финансовой стратегии. Некоторые и вовсе рассчитывают исключительно на государственную поддержку и льготы.

421 идея для бизнеса: выбрать по отрасли, стартовому капиталу, размеру города

Неправильная ценовая политика

Каждая компания сталкивается с конкуренцией, иногда с очень жесткой. Но это необязательно означает, что нужно демпинговать. Ценовые войны часто плохо заканчиваются для некоторых участников. Особенно когда по одну сторону баррикад — крупнейший игрок на рынке, а по другую — стартап с амбициями. Несложно догадаться, кто в этом случае владеет основной долей на рынке.

Но это необязательно означает, что нужно демпинговать. Ценовые войны часто плохо заканчиваются для некоторых участников. Особенно когда по одну сторону баррикад — крупнейший игрок на рынке, а по другую — стартап с амбициями. Несложно догадаться, кто в этом случае владеет основной долей на рынке.

Конечно, большинство клиентов привлекает низкая цена, но всегда останется доля тех, кто захочет чего-то большего, чем способен дать крупный игрок. Запрос может быть и на более высокое качество, гибкий сервис, оригинальность продукта, дополнительные услуги. Важно создавать ценность продукта, благодаря этому он станет более привлекательным, чем у конкурентов.

Смешивание личных денег и денег бизнеса

Два денежных потока однозначно нужно разводить. Иначе вы не сможете адекватно оценивать финансовое состояние своей компании — фактическую прибыль и реальные убытки.

Воспользуйтесь сервисом управленческого и финансового учета, чтобы понимать, куда уходят деньги

Попробовать бесплатноКроме того, если предприниматель пользуется корпоративной картой как личной и оплачивает с нее покупки, это создает огромные проблемы бухгалтеру. В случае с ИП на УСН «доходы-расходы» или ОСНО ему придется личные траты исключить из расходов, уменьшающих налог. Но для этого целевые расходы требуется подтверждать чеками или квитанциями.

В случае с ИП на УСН «доходы-расходы» или ОСНО ему придется личные траты исключить из расходов, уменьшающих налог. Но для этого целевые расходы требуется подтверждать чеками или квитанциями.

Есть еще одно неприятное последствие вольного использования бизнес-карты — блокировка расчетного счета в рамках Федерального закона от 07.08.2001 № 115-ФЗ. В последнее время банки фиксируют внимание на подозрительные операции по счетам. При любых переводах и обналичиваниях крупных сумм возрастают риски.

ИП хочет тратить деньги бизнеса на личные нужды. О чем его предупредить?

А с 17 марта 2021 года ФНС получила расширенный доступ к банковской тайне. Соответствующие изменения в Налоговый кодекс внес Федеральный закон от 17.02.2021 № 6-ФЗ. Теперь налоговики вправе запрашивать у банков копии паспортов клиентов и доверенности на распоряжение деньгами.

Кассовый разрыв

Плохо, когда бизнес постоянно сталкивается с временной нехваткой денег. Вроде бы по бумагам дела идут в гору, а средств на то, чтобы вовремя выплатить зарплаты или рассчитаться с контрагентами, нет.

Планируйте будущие платежи и прогнозируйте возможные кассовые разрывы

Чтобы предотвратить кассовые разрывы, нужно правильно планировать бюджет, контролировать дебиторскую задолженность, учитывать доходы и расходы.

Экономия на полезных инструментах

Сегодня практически каждое направление бизнеса можно автоматизировать в той или иной степени. Некоторые предприниматели недооценивают эти возможности, пытаясь сэкономить, а в итоге тратят больше времени на рутину и допускают множество ошибок, которые помогает избежать специальная программа или сервис.

Например, предприниматели или ООО, применяющие УСН или патент, могут «делегировать» сдачу отчетности и расчет налогов и взносов с зарплаты сотрудников онлайн-бухгалтерии. Сервис предлагает шаблоны и сам формирует отчеты, а это очень удобно.

Сервис предлагает шаблоны и сам формирует отчеты, а это очень удобно.

В пандемию многие бизнесы спас электронный документооборот. Даже находясь на изоляции, можно было получать, подписывать, отправлять документы и решать большинство рабочих вопросов.

Есть направления, где необходимость автоматизации и использования специальных программ не столь очевидна. Например, в продажах. Считается, что если есть отдел с обученными менеджерами, то дополнительные инструменты не нужны. Но часто даже при наличии целого отдела бизнес не видит роста продаж. Почему?

Представьте новичка, менеджера по продажам, который недавно поступил в компанию. Он изучил продукт и технологии продаж, но практически сразу же столкнулся с массой проблем.

Первый вопрос, который возникает у нового сотрудника: как распределяется его функционал? Что он делает в течение дня? Хорошо, если ему передадут какую-то базу, с которой можно работать. Но ведь есть еще необходимость создавать базу новых клиентов. При этом руководитель может лишь наметить какие-то критерии по целевым клиентам. И менеджер их ищет, собирает о них информацию — в интернете, 2ГИС и в других источниках.

Потом он звонит этим клиентам и от кого-то получает заинтересованность. Но чтобы выставить коммерческое предложение, он должен согласовать предложение — с бухгалтером, руководителем. И так изо дня в день. На полезные действия остается мало времени. А любое действие, не приносящее ценности, следует автоматизировать.

Если в компании настроена и хорошо работает автоматизированная система, то менеджер заносит нового клиента в базу.

Плохо, если клиент никак не сегментирован, то есть менеджер не определяет, к какой категории он относится. Это значит, что в компании нет понимания, какому клиенту что продавать.

Увеличьте конверсию продаж за счет сегментации базы по 30 параметрам

Если управление базой отсутствует, возникает хаос с поиском, привлечением, развитием и удержанием клиентов.

Уже через неделю поступивший на работу менеджер сталкивается с большим потоком клиентов, у него накапливаются перезвоны. При этом он не понимает, кому звонить в первую очередь, а кому — во вторую.

Новыми клиентами он уже не занимается, а думает только об обзвоне существующих. На этом этапе вопрос воронки продаж становится как никогда актуальным.

Ненастроенная воронка продаж не позволяет менеджеру работать эффективно. Гораздо хуже, если в компании нет ни книги продаж, ни книги продукта, нет автоматизированного ресурса, куда бы специалист мог обратиться за нужной информацией. Ему приходится дергать руководителя и коллег, чтобы выяснить, что еще можно предложить клиентам.

Почему менеджеры работают, а продажи не растут

Проблемы внутри каждого элемента системы продаж никто не замечает до тех пор, пока нет настроенных отчетов и аналитики. Зачастую именно благодаря автоматизированной системе бизнес понимает, сколько новых клиентов пришло за последний месяц, а сколько ушло. И даже если наблюдается стабильный рост продаж, то может оказаться, что обеспечивают его исключительно новые покупатели на фоне колоссального оттока существующих клиентов.

Зачастую именно благодаря автоматизированной системе бизнес понимает, сколько новых клиентов пришло за последний месяц, а сколько ушло. И даже если наблюдается стабильный рост продаж, то может оказаться, что обеспечивают его исключительно новые покупатели на фоне колоссального оттока существующих клиентов.

Многие руководители сильно заблуждаются, рассчитывая на то, что менеджер сам разберется с текущими задачами. Не разберется, если его не обеспечить полезными инструментами и не избавить от многочисленных таблиц в Excel.

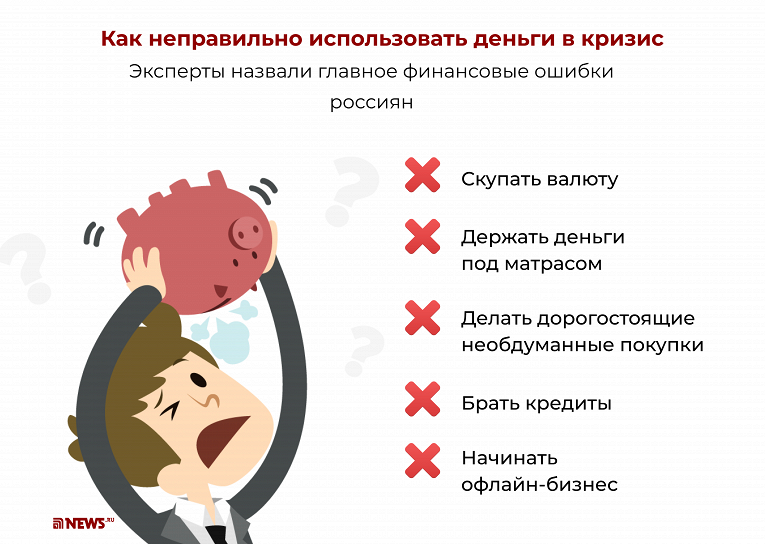

Названы главные финансовые ошибки большинства россиян

МОСКВА, 7 июл — ПРАЙМ. К типичным финансовым ошибкам россиян относится отсутствие накоплений, розничное инвестировании без необходимых знаний и навыков, отсутствие финансового планирования, а также недостаточное внимание к пенсионным накоплениям, рассказала агентству «Прайм» технический лидер команды депозитных и инвестиционных продуктов ОТП Банка Оксана Леканова.

Чтобы избежать подобных ошибок в первую очередь необходимо научиться планировать бюджет, рассчитывать крупные траты и собственную долговую нагрузку, считает финансист.

«Также уместно рассмотреть варианты накопления или сохранения средств. Для тех, кто хочет сохранить средства и получить по ним умеренную доходность подойдут вклады. Тем, кто хочет, чтобы средства были постоянно доступны в случае необходимости, подойдут накопительные счета. Для тех, кто хочет инвестировать чуть более агрессивно, подойдет работа с управляющими компаниями и портфельными менеджерами», — говорит она.

Экономист предостерёг россиян от серьезной финансовой ошибки

Так как количество безналичных финансовых операций с каждым днем только растет, Леканова рекомендует внимательно выбирать банк, которому вы доверите свои деньги.При выборе банка она советует обращать внимание на три основных критерия: надежность банка, уровень развития дистанционных сервисов и доходность финансовых инструментов.

«Надежность является основным критерием не только в рамках открытия конкретного продукта, но и в целом, при выборе банка для обслуживания. Длительность существования банка на рынке, размер и структура капитала, и даже имидж, который банк себе создаёт — всё это и множество других факторов влияет на уровень надёжности и, соответственно, доверия клиентов», — говорит эксперт.

Второй критерий — дистанционные каналы обслуживания — напрямую должен определять выбор банка для открытия финансового продукта. С учётом того, что по всем накопительным счетам, к примеру, возможно снятие и пополнение в любой момент времени — очень важно, чтобы у банка были удобные мобильный и интернет-банк для постоянного доступа клиентов к средствам, отмечает она.

И третий критерий — доходность — также является определяющим и здесь важно внимательно изучить условия. Все условия продуктов банк публикует на сайте, если остаются вопросы можно задать их в офисе банка или позвонив в колл-центр. Важно уточнить, какая будет доходность по средству накопления, установленная договором и формируемая дополнительными бонусами, заключила Леканова.

«Я все деньги вкладываю в детей». Финансовые ошибки, которые совершают женщины

Быть женщиной — дорого. Так называемый Pink Tax (дополнительные «женские» расходы) в США составляет $82 000 в среднем на женскую жизнь . Женские товары стоят дороже мужских аналогов ($5 за набор мужских бритвенных станков, и $7 — за набор женских), женщины склонны больше тратить на содержание дома, продукты, игрушки и одежду, женщинам необходимы средства гигиены, косметика и так далее… В общем, нам непросто.

И вдобавок мы сами, как специально, частенько вредим своему финансовому благополучию.

Какие финансовые ошибки чаще всего совершают женщины?

Надеяться на чудо

Реклама на Forbes

Пришла на консультацию девушка, продюсер, прекрасно зарабатывает. Также прекрасно тратит, не имеет ни малейшего представления, куда улетучиваются ее деньги. Причину обращения сформулировала так: «Мне тридцать два, и, кажется, хватит надеяться на чудо».

Женщины часто откладывают момент честной встречи со своей финансовой ситуацией и надеются, что «может, и не придется». Зачем я буду сейчас заморачиваться, вдруг удачно выйду замуж? И про ипотеку думать рано, вдруг получу наследство. А если перееду, в новой стране все будет по-другому, ни к чему сейчас тратить время и силы.

Из этой же серии надежда создать суперуспешный стартап и установка «все как-нибудь образуется». Увы, нет. Сам собой образуется только целлюлит. А для создания капитала придется напрячься.

Не ждите лучшего момента, начинайте сейчас и с тем, что есть.

Несерьезно относиться к своему бизнесу

«Я организую мероприятия, работаю как ИП. Правда, ИП зарегистрирован на моего молодого человека. А еще у меня доля в рекламном агентстве подруги, мы на словах обо всем договорились».

«Не знаю, сколько зарабатываю. Вроде хватает, но не пойму, успешный у меня бизнес или не очень».

«Моим ИП пользуется подруга для перевода денег. Что за переводы? Не в курсе…».

Что за переводы? Не в курсе…».

«Не могу оценить свои личные расходы. То бухгалтеру приходится заплатить, то подрядчикам, то за сад ребенка. Сложно разделить личное и рабочее».

Ошибка женщин-предпринимателей — относиться к бизнес-финансам недостаточно формально. Строить деловые отношения на устных договоренностях, доверять свои деньги друзьям и бойфрендам, оплачивать няню и поставку тканей с одной карты. Последствия могут быть крайне неприятными. От бесполезной деятельности, которая только прикидывается бизнесом, а реальной прибыли не приносит, до реальной потери бизнеса и денег и проблем с налоговой.

Что бы вы ни делали, как бы мал ни был ваш бизнес — сразу выстраивайте надежный фундамент. Закрепляйте свои права юридически, изучайте цифры, считайте рентабельность.

«Инвестировать» все деньги в детей

«Я все деньги вкладываю в детей. Раннее развитие, образование за рубежом, помощь с жильем. На себя пока не остается. Ну хоть дочь вырастет — позаботится».

Такая стратегия имеет все шансы провалиться. Дети бросают престижные вузы и уезжают волонтерами в Африку, неудачно выходят замуж, у них может не сложиться карьера. И даже если все пойдет по плану, своих забот у них тоже будет достаточно. Им придется искать работу в мире искусственного интеллекта, обеспечивать своих детей, бороться с эмоциональным выгоранием — предположить сложно, с чем им придется столкнуться. Так что давайте сделаем детям подарок — позаботимся о своей финансовой независимости заранее. А потом будем лишь приезжать в гости к внукам с щедрыми подарками.

Вкладывая в детей, не забывайте позаботиться и о своем финансовом благополучии.

Реклама на Forbes

Раздавать деньги

Женщины больше мужчин тратят на благотворительность, чаще одалживают друзьям, излишне поддерживают взрослых детей.

«Помогаю сыну снимать квартиру, мальчику нужна помощь. Ему 28, да».

«Если бы я получила наследство — то половину сразу бы отдала на благотворительность».

«Что делать, если просят в долг, а я не хочу давать? Как не испортить отношения? Отказать не могу».

Реклама на Forbes

Сюда же добавим неспособность сказать «нет» навязчивому продавцу. Это все — нежелание защищать свои деньги. Страх показаться плохой, расстроить людей и вселенную своей излишней, как нам кажется, расчетливостью. В итоге думаем о других, а не о себе.

Как в самолете — сначала наденьте маску на себя, а потом на ребенка. Сначала позаботьтесь о своем финансовом благополучии, а уж потом помогайте другим.

Привлекать энергию денег

За последнее время я посмотрела несколько американских финансовых курсов, где, к моему удивлению, эзотерика проходила красной нитью. Курсы, ориентированные на женщин, конечно же. Университетские программы начинаются с хрестоматийного «начните вести учет расходов», а женские — с настройки верного «mindset». За бодрой формулировкой скрываются старые добрые аффирмации. «Я люблю деньги, и деньги любят меня», «я — магнит для денег», «мой кошелек привлекает изобилие» и другие оптимистичные утверждения.

«Измените свой настрой, и ваши отношения с деньгами изменятся навсегда»! Если бы…

Реклама на Forbes

Я, кстати, не против позитивного настроя. Только пусть он идет в дополнение к позитивным действиям. Да и формулировки все же изменила бы.

Записываете расходы — «я учусь управлять своими деньгами», отложили покупку, в которой сомневались — «я развиваю мудрое отношение к деньгам». В общем, фокус на действия с нужным настроем! И тогда отношения с деньгами точно наладятся.

Названы главные финансовые ошибки большинства россиян

Соблюдение авторских прав: Все права на материалы, опубликованные на сайте www.mk.ru, принадлежат редакции и охраняются в соответствии с законодательством РФ.

Использование материалов, опубликованных на сайте www.mk.ru допускается только с письменного разрешения правообладателя и с обязательной прямой гиперссылкой на страницу, с которой материал заимствован. Гиперссылка должна размещаться непосредственно в тексте, воспроизводящем оригинальный материал mk. ru, до или после цитируемого блока.

Для читателей: В России признаны экстремистскими и запрещены организации ФБК (Фонд борьбы с коррупцией, признан иноагентом), Штабы Навального, «Национал-большевистская партия», «Свидетели Иеговы», «Армия воли народа», «Русский общенациональный союз», «Движение против нелегальной иммиграции», «Правый сектор», УНА-УНСО, УПА, «Тризуб им. Степана Бандеры», «Мизантропик дивижн», «Меджлис крымскотатарского народа», движение «Артподготовка», общероссийская политическая партия «Воля», АУЕ.

Признаны террористическими и запрещены: «Движение Талибан», «Имарат Кавказ», «Исламское государство» (ИГ, ИГИЛ), Джебхад-ан-Нусра, «АУМ Синрике», «Братья-мусульмане», «Аль-Каида в странах исламского Магриба», «Сеть». В РФ признана нежелательной деятельность «Открытой России», издания «Проект Медиа».

СМИ-иноагентами признаны: телеканал «Дождь», «Медуза», «Важные истории», «Голос Америки», радио «Свобода», The Insider, «Медиазона», ОВД-инфо. Иноагентами признаны общество/центр «Мемориал», «Аналитический Центр Юрия Левады», Сахаровский центр.

© ЗАО «Редакция газеты «Московский Комсомолец» Электронное периодическое издание «MK.ru»

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Регистрационный номер Эл №ФС77-79310 Редакция — ЗАО «Редакция газеты «Московский Комсомолец». Адрес редакции: 125993, г. Москва, ул. 1905 года, д. 7, стр. 1. Телефон: +7(495)609-44-44, +7(495)609-44-33 , e-mail [email protected]. Главный редактор и учредитель — П.Н. Гусев. Реклама третьих сторон

5 худших ошибок, связанных с деньгами, которых следует избегать

Редакционная группа Select работает независимо друг от друга, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Денежные ошибки случаются постоянно — и вы не одиноки, если у вас есть несколько собственных финансовых сожалений.

На самом деле, исследование Finder.com, проведенное в 2019 году, показало, что примерно 126,5 миллиона взрослых американцев признаются, что совершали денежную ошибку хотя бы раз в жизни.

Хотя ошибки, связанные с деньгами, возможно, носят субъективный характер — вы можете сожалеть о том, что у вас так много долгов по студенческому кредиту, но эта степень была необходима для начала вашей карьеры — однако существует несколько ошибок, которых, по мнению экспертов, можно легко избежать.

Вот пять распространенных ошибок, связанных с деньгами, и шаги, которые можно предпринять, чтобы их избежать.

1. Отсутствие резервного фонда

Если 2020 год и научил нас чему-то в отношении наших финансов, так это важности наличия резервного фонда, который можно использовать в случае непредвиденных обстоятельств, таких как потеря работы или незапланированные медицинские счета.

Когда у вас нет лишних денег, вы вынуждены использовать дорогие способы финансирования своей жизни. Это может включать накопление долга по кредитной карте с высокими процентами, выдачу наличных или получение кредита до зарплаты. Доступ ко многим из этих вариантов финансирования также будет зависеть от того, какой у вас кредитный рейтинг, говорит Лесли Тейн, юрист по списанию долгов в Tayne Law Group. Ваш кредитный рейтинг помогает кредиторам решить, сколько кредита предоставить вам и какую процентную ставку взимать с вас. Если у вас низкий балл, вы можете не получить лучшие ставки.

Если вы только начинаете собирать резервный фонд, Тейн предлагает начать с малого.

«Даже небольшая экономия, например, 25 долларов в неделю, принесет в конце года 1300 долларов», — говорит она. Другие финансовые консультанты рекомендуют использовать любые финансовые неожиданности, такие как проверка стимулов и / или возврат налогов, чтобы дать толчок вашему чрезвычайному фонду, если ваши основные потребности покрыты.

«Даже подушка за 1000 долларов может снять значительный стресс с ваших плеч», — говорит Даниэль Харрисон, CFP из Harrison Financial Planning из Миссури.

Не все финансовые консультанты согласны с тем, что делать, если вы жонглируете долгами под высокие проценты и пытаетесь накопить на чрезвычайный фонд. Некоторые эксперты утверждают, что создавать резервный фонд перед погашением долга по кредитной карте — плохой совет, в то время как другие рекомендуют расставить приоритеты в своих сбережениях на случай чрезвычайных ситуаций, прежде чем быстро отследить погашение долга.

«Многие люди ненавидят потребительские долги и мотивированы тем, что они полностью свободны от долгов», — говорит Уилсон Маскадин, финансовый консультант и основатель The Money Speakeasy.«Хотя это фантастическая и достойная цель, она не должна быть за счет готовности к чрезвычайной ситуации. По сути, они делают ставку на то, что у них не будет финансовой чрезвычайной ситуации в течение периода времени, необходимого для погашения этого долга. .»

.»

Откройте высокодоходный сберегательный счет, чтобы создать резервный фонд.

Высокодоходные сберегательные счета приносят вам больше процентов, чем традиционные сбережения, а лучшие из них не предусматривают комиссий и минимального баланса. Например, высокодоходные онлайн-сбережения Marcus от Goldman Sachs сделали Select одним из лучших в рейтинге, потому что они не требуют каких-либо комиссий и имеют легкий мобильный доступ.

2. Сначала погасить неправильный долг

Если у вас есть студенческие ссуды, оплата автомобиля, задолженность по кредитной карте и ипотека, может быть трудно понять, что делать в первую очередь. Но финансовые консультанты предупреждают, что вы должны быть осторожны, какой баланс вы отдаете в приоритетном порядке.

«Я считаю, что многие люди доплачивают по ипотеке со ставкой 3% вместо того, чтобы нападать на свои студенческие или автомобильные кредиты, которые часто имеют гораздо более высокие процентные ставки», — говорит Келли Уэлч, CFP из Пенсильвании в Girard, Univest. Разделение богатства.

При работе над планом погашения долга начните с записи всех своих остатков и соответствующих процентных ставок. Уэлч рекомендует сначала заняться своим долгом с самой высокой процентной ставкой, например, кредитными картами, а затем перейти к долгу с более низкой процентной ставкой, например, ипотеке.

«Я призываю своих клиентов относиться к долгу [по кредитной карте] с чувством безотлагательности, иногда даже приостанавливая пенсионные взносы до тех пор, пока они не смогут контролировать свои остатки», — Брентон Харрисон, финансовый консультант из Теннесси в Henderson Financial Group, сообщает Select.«Погасив их, вы не только улучшите свой кредитный рейтинг, но и освободите место в своем бюджете, чтобы внести больший вклад в сбережения и инвестиции».

Выплата долга под высокие проценты также помогает вам экономить несколькими способами, утверждает Тейн. «Невозможно сэкономить деньги, когда вы платите в виде процентов по долгу больше, чем откладываете каждый месяц», — говорит она.

Рассмотрите вариант перевода остатка, чтобы ускорить выплату долга по кредитной карте

Кредитные карты с переводом остатка предлагают вводные периоды с нулевой процентной ставкой, чтобы у вас было больше времени для погашения остатков по кредитной карте, избегая при этом дополнительных процентов.Платиновая карта U.S. Bank Visa® Platinum включает 20 циклов выставления счетов без процентов на переводы остатка и покупки (после 14,49% — 24,49% с переменной годовой процентной ставкой; остаток должен быть переведен в течение 60 дней с момента открытия счета), а также без годовой комиссии.

3. Недополучение взносов работодателя, равных взносам

По словам консультантов eMoney, это распространенная ошибка, связанная с деньгами, которую, по их мнению, совершают молодые люди.

Если ваш работодатель предлагает программу соответствия 401(k), вы должны убедиться, что вносите взносы по крайней мере до этого момента, чтобы вы могли воспользоваться всеми преимуществами. Пенсионные сберегательные счета, спонсируемые работодателем, также предлагают налоговые льготы, чтобы помочь вам финансировать свою пенсию, заставляя вас делать доналоговые взносы с каждой зарплаты.

«Не внося свой вклад, вы, по сути, оставляете свободные деньги на столе», — говорит Уэлч. «Любой небольшой вклад помогает, и чем раньше вы начнете в жизни, тем лучше для вас будет».

Вы также должны подумать о том, чтобы внести больший вклад, если можете. Часто люди могут думать, что они вкладывают максимум в свой план 401 (k), как только они достигают 100% соответствия своей компании, говорят Скотт Швалих и Шон Андерсон, CFP из Огайо в Anderson Financial Strategies.«Но истинный максимальный взнос для любого человека составляет 19 500 долларов в год, а дополнительные 6 500 долларов в год в виде догоняющих взносов для тех, кому 50 лет и старше», — говорит Андерсон Select.

4. Отсутствие кредитного мониторинга или настроенной службы оповещения

«Сегодня так же просто, как и когда-либо, мошенническим образом списать средства с ваших счетов, открыть счет на ваше имя или украсть вашу личность», — говорит Швалих.

Хотя заморозка вашего кредита может защитить вас, самый простой способ поймать любую мошенническую деятельность от вашего имени — это подписаться на службу кредитного мониторинга, которая сделает всю работу за вас и немедленно предупредит вас о любой потенциальной опасности.

Есть куча бесплатных ресурсов по мониторингу кредитоспособности, говорит Швалих, так что это не проблема.

Выберите лучшие услуги по мониторингу кредитоспособности и лучшие услуги по защите от кражи личных данных. CreditWise® от Capital One признан лучшим бесплатным сервисом для мониторинга кредитоспособности, поскольку он предлагает сканирование темной сети и отслеживание номеров социального страхования, а также инструмент для моделирования кредитного рейтинга. IdentityForce® оценивается как лучший сервис для кражи личных данных, предлагающий самые широкие функции безопасности, которые отслеживают вашу информацию в даркнете, судебных протоколах и социальных сетях.

5. Допущение «изменения образа жизни»

Когда ваш доход увеличивается, неудивительно, что вы тратите деньги чаще, чем раньше, иначе называемое «изменением образа жизни».

Вместо того, чтобы покупать новые дорогие вещи, когда вы можете себе это позволить, возьмите эти дополнительные деньги и в первую очередь определите свои краткосрочные и долгосрочные финансовые цели. «Если вы никогда не сталкивались с деньгами, гораздо проще не знать, что вы теряете», — говорит Харрисон.

У Джо Лама, CFP из Калифорнии и советника по богатству в Intersect Capital, есть другое название для этого: «дрейф образа жизни».»

«Все мы уже слышали логику: «Теперь я зарабатываю больше денег, поэтому могу себе это позволить. Я усердно работал, чтобы получить это повышение зарплаты, я это заслужил», — говорит Лам. «Хотя празднование важных событий может создать положительную обратную связь, которая поможет вам достичь ваших долгосрочных целей, такое мышление может привести к тому, что кто-то перерасходует свою новообретенную удачу».

Удостоверьтесь, что у вас есть план любого повышения заработной платы или бонусов, таких как погашение долга или увеличение ваших сбережений. «Тогда любая дополнительная сумма может быть использована для улучшения вашего уровня жизни», — добавляет Харрисон.

«Тогда любая дополнительная сумма может быть использована для улучшения вашего уровня жизни», — добавляет Харрисон.

«Самое главное, наличие плана дает вам повод сказать «нет», чтобы вы могли сказать «да» чему-то в будущем», — говорит Лам.

Если это поможет вам избежать «сползания образа жизни», Харрисон также предлагает отказаться от социальных сетей, где люди склонны постоянно сравнивать себя с другими.

«Когда мы бомбардируем себя изображениями «лучших» жизней других, трудно не желать большего, — говорит Харрисон. Знайте, что увеличение расходов на потребительские товары не сделает вас счастливее в долгосрочной перспективе.Вместо этого сосредоточьтесь на социальных связях, опыте и отдаче, когда можете.

Чтобы узнать больше об IdentityForce®, посетите их веб-сайт или позвоните по телефону 855-979-1118.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

22 финансовые ошибки, которые вы совершаете прямо сейчас

Финансовые ошибки, мы совершили несколько.Надеюсь не так много. Это 22 ошибки, которые люди совершают со своими финансами.

Мы все знаем большие проблемы, отсутствие бюджета, отсутствие инвестиций, рост долгов по кредитным картам. Если вы их избежали или преодолели, молодцы! Но, возможно, вы еще не избавились от сорняков. Существует множество ошибок, которые люди допускают в отношении своих финансов. Вот некоторые из них, которые вы, возможно, не будете искать.

1. Вы не платите себе в первую очередь

Я делал это годами. Все, что осталось в конце месяца, это деньги, которые я сэкономил.Иногда там были деньги, но чаще их не было. Требуется дисциплина, чтобы не тратить деньги. Но не тратить то, чего никогда не увидишь. Пусть часть вашей зарплаты автоматически депонируется на ваш инвестиционный счет или, по крайней мере, на сберегательный счет, чтобы она была вне сайта, вне разума и вне ваших рук.

2. У вас нет долгового плана

Недостаточно просто ежемесячно вносить платеж, тем более минимальный платеж. Если у вас есть долги, вам нужен план, чтобы справиться с этим. Вы можете использовать метод стека или снежного кома.

Накопление имеет больше смысла с математической точки зрения, но если вам нужна эмоциональная победа в виде полного погашения небольшого долга, даже если это не самая высокая процентная ставка, это достаточно справедливо.

Если вам нужна поддержка и руководство, Ready For Zero может вам это предоставить. Все виды аккуратных диаграмм и графиков, которые приятно видеть, когда эти цифры продолжают уменьшаться. Наличие плана также дает вам дату окончания, и это мотивирует отсчитывать месяцы, недели и, в конечном итоге, дни, пока вы не освободитесь от долгов.

3. Вы игнорируете свой кредитный рейтинг

Имея хорошую кредитную историю, вы можете сэкономить тысячи долларов на процентах в течение жизни. Чем лучше ваш результат, тем лучше процентная ставка, которую вам предлагают, когда вы занимаете деньги на такие вещи, как автомобили, дома и личные кредиты.

Вы можете легко увидеть свой кредитный рейтинг в Credit Karma. Вы можете получить полный кредитный отчет бесплатно здесь. Никогда платить за отчет. Вы имеете право на получение одного бесплатного отчета каждые двенадцать месяцев от каждого из трех основных агентств.

Поскольку отчеты могут отличаться из-за ошибок, рекомендуется заказать все три. Распределяйте их по одному разу в четыре месяца. Таким образом, вам никогда не придется ждать целых двенадцать месяцев между отчетами, и вы сможете более внимательно следить за своим отчетом.

Если ваш результат не такой, каким вы хотели бы его видеть, есть множество способов его улучшить.

Самый высокий кредитный рейтинг: что это такое и простые способы повысить его сегодня

4. Вы одержимы своим кредитным рейтингом

Всегда важно иметь хороший результат.Арендодатели могут проверить его, когда вы снимаете квартиру, и некоторые работодатели также проверяют его. Но если вы гонитесь за почти мифическими 850, , расслабьтесь!

Если вы не собираетесь покупать крупную покупку, такую как автомобиль или дом, вам не нужно слишком беспокоиться о своем счете. А если вы ищете кредит, суммы выше 760 будет достаточно, чтобы получить лучшие ставки.

5. Отсутствие страховки арендатора

Ваш арендодатель проверил вашу оценку, она была отличной, и вы получили квартиру! И вы предполагаете, что у владельца недвижимости есть страховка, поэтому она вам не нужна.Неправильный! Страхование владельца покрывает ущерб, причиненный строению, но не вашим вещам.

Вы можете не думать, что у вас есть что-то стоящее; у тебя не так много тиар или бесценных произведений искусства, ты, плебей! Даже без этих вещей средний арендатор имеет личное имущество на сумму около 20 000 долларов.

Если все, что у вас есть, — это футон из колледжа и коллекция пластиковых столовых приборов из пунктов выдачи, все равно есть веские причины застраховать жилье арендатора.

Что, если один из ваших друзей напьется и разобьёт голову о пол в вашей ванной? Думаете, он не подаст на вас в суд? Вы никогда не можете быть уверены.Страхование арендатора покрывает вашу ответственность, если кто-то получит травму в вашем доме.

Вы путешествуете с модной электроникой, ноутбуком, фотоаппаратом? Если эти вещи будут украдены, пока вас нет дома, их покроет страховка арендатора. Покрытие также не очень дорогое, около 12 долларов в месяц из расчета 30 000 долларов на покрытие имущества и 100 000 долларов на покрытие ответственности.

6. Вы платите полную цену за все

Вам почти никогда не придется платить полную цену за что-либо. Есть слишком много способов избежать этого.Одежду и мелкую бытовую технику можно купить в комиссионных магазинах. Вы можете получить бесплатную мебель в Craig’s List.

Вы можете получить скидки в ресторанах на Restaurant.com. Вы можете купить восстановленную электронику на Amazon. Вы можете найти винный магазин, который дает скидки при покупке ящика, иногда до 30%.![]() Вы можете найти купоны и коды купонов для сотен магазинов на Coupon Sherpa.

Вы можете найти купоны и коды купонов для сотен магазинов на Coupon Sherpa.

Потратьте пять минут на поиск скидок на все, что вы хотите купить, и вы почти наверняка что-нибудь найдете.

7. Вы не просите о помощи

Я не имею в виду, что вы не просите денег в долг. Одалживание денег позже в этом списке как ошибка. Какая бы у вас ни была проблема, задолженность по кредитной карте, вы не знаете, как составить бюджет, вы купили новую машину, а теперь не можете себе ее позволить, я гарантирую, что по крайней мере у одного человека, которого вы знаете, была такая же проблема. . А если ни у кого нет (врут) Гугл добр к нуждающимся.

Я понимаю, что деньги — табуированная тема, и очень стыдно, когда ты борешься.Есть столько помощи ! На основе этого LMM основал целое Сообщество, людей, нуждающихся в помощи, и людей, желающих ее предоставить. Проблема становится намного хуже, когда она заперта в вашей голове. Расскажите кому-нибудь, и пусть они помогут вам.

8. Вы всегда выбираете деньги

Деньги никогда не должны быть единственным соображением при принятии решения. Он там, но не должен быть один. Некоторые вещи более ценны. Да, если вы возьметесь за работу за 100 000 долларов, восемьдесят часов в неделю, у вас будут деньги.У вас также может не быть сна, физических упражнений, социальной жизни, вообще никакой жизни.

Иногда льготы важнее зарплаты при рассмотрении предложений о работе. Хорошее медицинское страхование, хорошие 401k, отпуск по семейным обстоятельствам, возможность иногда работать из дома. Эти вещи тоже имеют значение и могут даже сохранить больше денег в вашем кармане.

Если вы получаете более высокую зарплату, но должны выплатить высокую франшизу до того, как ваше страховое покрытие вступит в силу, 401k имеет высокие сборы, и вы тратите два часа в день на поездки на работу, большее число в списке предложений может довольно быстро сократиться.

9. Вы не просите повышения

Фея повышения не порхает по офису, просто раздавая их, знаете ли. Если она это сделает, это может быть просто жалкое повышение на 2%, которое получают все, что даже не покрывает инфляцию. Нет, вам нужно большое увеличение, так что вам придется просить об этом.

Если она это сделает, это может быть просто жалкое повышение на 2%, которое получают все, что даже не покрывает инфляцию. Нет, вам нужно большое увеличение, так что вам придется просить об этом.

10. Вы не меняете работу

Даже если вы попросите прибавку к зарплате и получите приличную, она, скорее всего, не будет близкой к прибавке, которую вы могли бы получить, если бы сменили компанию.И вам, вероятно, следует делать это часто, фактически каждые два года.

Люди, которые остаются на работе более двух лет, заработают в среднем на 50 % меньше за всю свою карьеру, чем те, кто прыгает с работы. Если вы довольны своей работой, не помешает посмотреть, что еще есть и сколько вы можете получить. По крайней мере, это дает вам некоторую переговорную силу, когда вы просите о повышении.

11. Вы делаете это, потому что…

Это относится ко многим вещам, поступлению в колледж, женитьбе, покупке дома, рождению ребенка.Все это может быть замечательным, но не для всех. Почему ты собираешься делать эти вещи?

Почему ты собираешься делать эти вещи?

Потому что ты «должен?» Согласно кому? Общество, друзья, родители? Ни один из них не является веской причиной для принятия важных жизненных решений. Если вы что-то делаете, делайте это, потому что вы этого хотите и потому что это хорошее решение. За вам .

12. Покупка дома

Это еще один случай, когда неденежные выгоды могут перевесить денежные негативы.Если у вас есть семья, важно пустить корни. Если у вас есть дети, покупка дома в хорошем школьном округе может иметь смысл.

Но, как упоминалось выше, это не должно быть чем-то, что вы должны делать просто для того, чтобы поставить галочку в другом списке «Вещи, которые делают взрослые» . Помните, мы говорили о том, как заработать больше денег, сменив работу?

Что ж, лучшая работа может быть не в том же городе, штате или даже стране, в которой вы сейчас живете. Наличие дома привязывает вас к месту в отличие от аренды.

Владеть домом, по крайней мере, чтобы жить в нем, может быть не лучшим финансовым выбором. Если вы хотите владеть домом, рассмотрите возможность его покупки для использования в качестве дохода от сдачи в аренду.

Является ли покупка дома хорошей инвестицией? Это зависит от…

13. Покупка слишком большого дома

Это так отстало. С 1973 года размер среднего дома увеличился на на более чем на 1000 квадратных футов с 1660 до 2679, в то время как среднее количество жильцов уменьшилось на на с 3.от 01 до 2,54. Больше места для меньшего количества людей! И чем больше у вас места, тем больше хлама вы купите, чтобы заполнить его, усугубляя проблему.

То, что вам одобрили ипотечный кредит в размере 250 000 долларов, не означает, что вы должны тратить так много. Если вы решите присоединиться к движению Quiverfull в будущем, вы всегда можете перейти на более просторное помещение.

14.

Вы понятия не имеете, сколько стоит ребенок Я вам скажу. Воспитать ребенка до восемнадцати лет стоит 245 340 долларов, так что это не включает расходы на обучение в колледже.

Вы понятия не имеете, сколько стоит ребенок Я вам скажу. Воспитать ребенка до восемнадцати лет стоит 245 340 долларов, так что это не включает расходы на обучение в колледже.Конечно, это в течение восемнадцати лет, и никто не заставляет оставлять залог, чтобы родить ребенка. А младенцам и детям не нужны все вещи, которые покупают некоторые люди. Совершенно новую одежду, которая подойдет только через несколько недель, можно купить б/у. Все виды причудливых игрушек, маленькие дети могут придумывать свои игрушки и развлечения.

Я думаю, что многие люди не учитывают стоимость детского сада. Один из наших авторов написал статью об этом аспекте стоимости рождения ребенка.Стоимость детских садов, которые он нашел, варьировалась от 900 до 2320 долларов в месяц.

Это то, о чем нужно серьезно подумать. Вы можете предположить, что у вас будет больше денег, если оба родителя вернутся на работу после рождения ребенка, но это может быть не так.

15. Вы не учите своих детей обращаться с деньгами

Что ж, вам придется, потому что в большинстве школ этого не делают. И вам нужно начинать рано, в возрасте около трех лет, потому что к тому времени, когда детям исполняется семь лет, их идеи и привычки, связанные с деньгами, в основном уже устоялись.

Если вы приучите своих детей к хорошим деньгам, вы сможете научить их успеху на всю жизнь и избавить их от стресса и душевных страданий. Мы все говорили себе: «Если бы я знал тогда то, что знаю сейчас…» Вы можете сделать так, чтобы ваши дети никогда не произносили эту бесполезную фразу, по крайней мере, когда речь идет о деньгах.

22 финансовые ошибки, которые вы совершаете прямо сейчас

16. Вы одалживаете деньги

Это так сложно. Будем надеяться, что в вашей жизни кто-то настолько смелый, чтобы просить денег, это тот, кого вы любите, а не какой-то случайный зять, которого вы видите только по праздникам.Вы можете сказать этим людям, чтобы они разозлились; сложнее, когда это кто-то, о ком ты заботишься.

Но это такая плохая идея, по тем же причинам, что и подписание кредита — плохая идея. Если вам не вернут деньги, это может стать концом отношений. Даже если вы спишете это как убыток и не будете держать зла, заемщик может избегать вас из-за стыда и неловкости.

Это не значит, что вы не можете помочь. Возможно, они исчерпали все другие возможности, прежде чем прийти к вам, но, скорее всего, нет.Может быть, они смогут получить кредит от Lending Club. Может, ты поможешь им найти подработку. Может быть, у них есть деньги, но они не планируют бюджет, поэтому не понимают, сколько относительно безболезненных сокращений они могли бы сделать, чтобы сохранить немного денег.

Если все варианты были изучены, и вы их последняя надежда, вам нужно принять решение. Удачи.

17. Подписание займа

Для этого есть веские причины, но их немного. На самом деле, я не смог найти ни одной, которая, по моему мнению, была бы достаточной причиной, чтобы убедить меня сделать это, поэтому я не собираюсь говорить вам, что вы должны это сделать. Я всегда ищу тебя.

Я всегда ищу тебя.

Много веских причин , а не , чтобы сделать это. Если человек опаздывает или пропускает платеж, ваша кредитная история может ухудшиться. Если они по умолчанию, вы на крючке. Если произойдет одно из этих событий, это, скорее всего, разрушит ваши отношения с человеком, с которым вы подписались. Не стоит.

18. Использование пенсии для оплаты обучения в колледже

Я знаю, что вы хотите помочь своим детям получить образование, и у вас есть способы сделать это: помочь им подать заявку на получение грантов и стипендий, создать план 529, поговорить с ними о различных вариантах, таких как обучение в муниципальном колледже в течение первых двух лет.

То, что вы должны а не сделать, это совершить набег на свои пенсионные счета, чтобы заплатить за это. У ваших детей гораздо больше времени на то, чтобы работать и выплачивать кредиты колледжа, если им придется их брать, чем вам нужно работать, чтобы финансировать свою пенсию. Они не скажут вам спасибо, если вам придется переехать к ним, потому что вы больше не можете работать, но у вас недостаточно денег, чтобы жить.

Они не скажут вам спасибо, если вам придется переехать к ним, потому что вы больше не можете работать, но у вас недостаточно денег, чтобы жить.

19. Вы платите слишком много сборов

Вы, вероятно, старательно следите за тем, чтобы не платить такие вещи, как комиссионные за банкоматы, штрафы за просрочку платежа по счетам и кредитным картам и комиссионные за расчетный счет.Замечательно; вам следует избегать сборов, когда это возможно. Но эти комиссионные — мелочь по сравнению с тем, где вы можете потерять деньги на комиссионных.

американца ежегодно платят более 600 миллиардов долларов в виде инвестиционных сборов. По отдельности мы потеряем около одной трети наших пенсионных сбережений на сборы. FeeX может помочь вам найти и избежать комиссий за ваши инвестиции.

20. Вы не переоцениваете

Мы в LMM выступаем за то, чтобы установить его и забыть об инвестировании, потому что у вас есть более интересные занятия, чем нянчиться со своими деньгами. Но бывают моменты, когда вам нужно взглянуть на свои инвестиции и настроить их, чтобы они соответствовали новым обстоятельствам.

Но бывают моменты, когда вам нужно взглянуть на свои инвестиции и настроить их, чтобы они соответствовали новым обстоятельствам.

Если у вас есть ребенок, вам нужно начать планирование имущества. Если что-то случится с вами и другим родителем, ваш ребенок может оказаться под опекой государства. Если вы получаете большой прирост дохода, не улучшайте свой образ жизни, улучшайте свои инвестиции. Особенно, если это увеличение приведет к тому, что вы попадете в более высокую налоговую категорию.

Когда вы приближаетесь к пенсии, у вас нет достаточно времени, чтобы пережить взлеты и падения рынка.Повторно сбалансируйте свой портфель, чтобы снизить вес более рискованных инвестиций. Вам также необходимо будет решить, когда вы начнете получать свои пособия по социальному обеспечению.

21. Оставайтесь на месте

У вас есть дом с четырьмя спальнями, но все ваши дети ушли, и вам больше не нужна вся эта комната? Вы недовольны своей работой, но не можете найти что-то другое в своем районе? Вы на пенсии, но стоимость жизни там, где вы находитесь, прожигает ваши сбережения?

Вам не нужно оставаться на месте. У вас могут быть веские причины для этого, ваш дом оплачен, а налоги на недвижимость низкие, ваши дети учатся в хорошем школьном округе, вы живете рядом с семьей и не хотите переезжать. Но если вам не нравится то, где вы находитесь, это огромный большой мир.

У вас могут быть веские причины для этого, ваш дом оплачен, а налоги на недвижимость низкие, ваши дети учатся в хорошем школьном округе, вы живете рядом с семьей и не хотите переезжать. Но если вам не нравится то, где вы находитесь, это огромный большой мир.

22. Вам не нравятся ваши деньги

Есть два типа людей, которым нравится LMM; те, кому нужна помощь с деньгами и те, у кого уже хорошо с деньгами. Это для второй группы. Моя бабушка была одной из вас. К сожалению, я не унаследовал этот ген.Много работала, много копила, всю жизнь прожила скромно. Она была ребенком во время Великой депрессии, когда, я думаю, во многом сформировалось ее отношение к деньгам.

Она так боялась остаться без денег, что боялась их потратить. Не по отношению к своей семье, она всегда была очень щедра, а по отношению к себе. Ей очень хотелось побывать на Аляске, и она вполне могла себе это позволить.

Но она слишком боялась тратить деньги. А теперь уже слишком поздно. Она умерла семь лет назад, и так и не поехала в ту поездку. И все деньги, ради которых она работала всю свою жизнь, достались ее ближайшим родственникам, которые тут же потратили их на вещи, которые покупают деревенщины, когда у них появляются свободные деньги.

И все деньги, ради которых она работала всю свою жизнь, достались ее ближайшим родственникам, которые тут же потратили их на вещи, которые покупают деревенщины, когда у них появляются свободные деньги.

Не позволяй этому случиться с тобой. Живи и наслаждайся жизнью. Между этими двумя типами существует золотая середина. Итак, вы пытаетесь быть немного больше похожими на нас, а мы будем стараться быть намного больше похожими на вас.

Признай свои ошибки

Некоторые из них большие, а некоторые очевидны, например, вы не платите себе в первую очередь или не имеете плана по урегулированию долгов.Но некоторые из них меня действительно удивляют, как много мы теряем на инвестиционных сборах и насколько выгоднее сменить работу. Что говорит о том, что даже если вы думаете, что не совершаете ошибок, вы можете ошибаться.

Как избежать финансовых ошибок

Личные финансы — важная концепция, которую необходимо освоить не только взрослым, но и молодежи. Если вы не до конца понимаете, как распоряжаться своими деньгами, вы рискуете совершить ряд распространенных финансовых ошибок.Мы надеемся, что, сообщив вам об этих ловушках, вы сможете избежать их и вести финансово благополучный образ жизни.

Если вы не до конца понимаете, как распоряжаться своими деньгами, вы рискуете совершить ряд распространенных финансовых ошибок.Мы надеемся, что, сообщив вам об этих ловушках, вы сможете избежать их и вести финансово благополучный образ жизни.

Финансовая ошибка № 1. Жизнь без бюджета

Мы уже несколько раз упоминали бюджетирование, потому что оно играет решающую роль в ответственном управлении вашими деньгами. Хорошая новость о составлении бюджета заключается в том, что вы можете начать практиковать его заранее. Плохая новость заключается в том, что вам, возможно, придется преодолеть свое личное отвращение к составлению бюджета, прежде чем вы попробуете его.Это довольно распространенная проблема, вероятно, потому, что многие люди думают, что бюджет только сковывает их образ жизни. К сожалению, согласно исследованию 2013 года, только 32% американских домохозяйств имели рабочий бюджет. У каждого успешного бизнеса есть бюджет, в котором изложены его краткосрочные и долгосрочные планы. Каждая семья должна делать то же самое.

Каждая семья должна делать то же самое.

Обучение составлению бюджета может показаться сложной задачей, но это легко сделать за 4 шага:

- Шаг 1. Оцените свой ежемесячный доход на руки

- Шаг 2. Оцените свои ежемесячные расходы/Создайте журнал

- Шаг 3. Сложите свои доходы и расходы

- Шаг 4: Сохраняйте, сохраняйте, сохраняйте!

Имея бюджет, вы сможете повысить свои шансы на достижение своих целей, потому что сможете подтвердить, как расходуется каждый доллар, который вы зарабатываете.Вместо того, чтобы терять 50 долларов в неделю, упиваясь голодом в середине дня в ближайшем ресторане быстрого питания, или упускать 100 долларов в месяц из-за того, что вы согласились на несколько слишком частых обедов вне дома, вы сможете внести эти деньги. на сберегательный счет, в чрезвычайный фонд или на более крупную финансовую цель, например, на новую машину или первый дом.

Финансовая ошибка № 2: покупка дома до того, как вы будете готовы

Радоваться покупке своего первого дома – это обычное и вполне понятное явление.К сожалению, некоторые люди погружаются в домовладение, прежде чем они будут к этому готовы. Или, что еще хуже, они покупают больше жилья, чем могут себе позволить. Тот факт, что вам предварительно одобрено одолжить определенную сумму денег, не означает, что вы должны потратить ее всю. Помните, вы обязываете свой дом на 15-30 лет. Чем больше и дороже дом, тем больше будут налоги и затраты на содержание. Если у вас нет большой семьи, покупка большого дома в верхней части вашего ценового диапазона может просто гарантировать, что это станет финансовым бременем.

Чтобы выяснить, не будет ли дом вашей мечты слишком сложным, следуйте этому общему правилу: ваши общие ежемесячные долги (счета, расходы, ипотека и т. д.) никогда не должны превышать 36% вашего дохода до вычета налогов. Помимо расходов на проживание в вашем новом доме, вам также нужно будет учитывать затраты на закрытие, расходы на переезд, любую потенциальную реконструкцию и расходы на меблировку. Поначалу дом вашей мечты может показаться доступным, но в конечном итоге он может стать кошмаром для вашего банковского счета! Нажмите, чтобы узнать больше об образовательных курсах для покупателей жилья, впервые приобретающих жилье.

Помимо расходов на проживание в вашем новом доме, вам также нужно будет учитывать затраты на закрытие, расходы на переезд, любую потенциальную реконструкцию и расходы на меблировку. Поначалу дом вашей мечты может показаться доступным, но в конечном итоге он может стать кошмаром для вашего банковского счета! Нажмите, чтобы узнать больше об образовательных курсах для покупателей жилья, впервые приобретающих жилье.

Финансовая ошибка № 3. Неправильное использование кредитных карт

Многие люди начинают пользоваться кредитом вскоре после своего восемнадцатилетия. Для студентов колледжа, в частности, кредитная карта может быть весьма полезной, если у них нет возможности работать полный рабочий день при большой нагрузке в классе. К сожалению, неопытность с кредитом иногда может привести к развитию плохих кредитных привычек и безответственности с кредитом. Заказ пиццы один или два раза в неделю, покупка одежды, покупка бензина для машины — все это небольшие расходы, которые человек, работающий полный рабочий день, вероятно, может себе позволить довольно легко, может быстро создать значительный баланс для студента колледжа, чей доход неполный рабочий день удерживает их от внесения платежей, превышающих минимальные.

Кредитные карты невероятно удобны, в этом нет никаких сомнений, и они могут помочь вам получить доступ к большему количеству кредитов с течением времени, но только при ответственном использовании. Перерасход средств приводит к большим остаткам на счетах и большим ежемесячным платежам по кредитным картам. Если вы не сможете удержать свой баланс на низком уровне, ваш кредитный рейтинг пострадает, и вы будете платить больше за любой дополнительный кредит, который вам нужен. Вместо того, чтобы платить минимум каждый месяц, платите столько, сколько можете. Быстрая выплата долгов является ключом к тому, чтобы избежать дополнительных процентов или штрафов за просрочку платежа.

Финансовая ошибка № 4 – Жизнь от зарплаты до зарплаты

В отчете Федеральной резервной системы о потребителях и мобильных финансовых услугах за 2014 год участников спросили, имели ли они, их супруги или партнеры когда-либо сберегательный, расчетный счет или счет денежного рынка в банке или кредитном союзе. Только 37,2% респондентов ответили утвердительно. Почти 25% указали, что у них недостаточно денег для поддержания минимального остатка на счете.

Только 37,2% респондентов ответили утвердительно. Почти 25% указали, что у них недостаточно денег для поддержания минимального остатка на счете.

Жить от зарплаты до зарплаты почти всегда невыгодно, и на самом деле довольно опасно.Если вы тратите всю свою зарплату на оплату счетов и покупку предметов первой необходимости, вы подвергаетесь серьезному риску финансового краха. Даже незначительная автомобильная авария или медицинский счет могут превратить всю вашу жизнь в штопор.

Если у вас нет банковского счета или вы едва можете поддерживать минимальный баланс, мы предлагаем вам начать вести журнал своих расходов в течение месяца и посмотреть, куда на самом деле уходят ваши деньги. Возможно, вы сможете определить некоторые расходы, которые вы могли бы сократить или полностью исключить.Прочтите нашу статью «Создание кризисного бюджета», чтобы узнать больше. Хотя вы можете не считать свою ситуацию критической, не помешает разработать план, который поможет вам стать более безопасным в финансовом отношении.

Финансовая ошибка № 5. Недостаточно откладывать на пенсию

Вы можете думать, что у вас нет времени думать об уходе на пенсию, но вы должны планировать это. Лучшее, что вы можете сделать, это как можно скорее начать откладывать деньги на пенсию. Чем раньше вы начнете откладывать, тем раньше ваши деньги начнут приносить проценты, и тем лучше вы будете в финансовом отношении в свои золотые годы.

Есть ряд вопросов, которые вы должны серьезно обдумать, приступая к планированию выхода на пенсию, потому что от ваших ответов будет зависеть, сколько вам нужно откладывать, чтобы жизнь, которую вы себе представляете, стала возможной. Например: вы и ваш супруг выйдете на пенсию одновременно? Будете ли вы путешествовать во время выхода на пенсию, чтобы навестить внуков или увидеть мир? Придется ли вам покупать другую машину во время выхода на пенсию? Какие проекты по обслуживанию дома (например, новая крыша или дорога) необходимо будет выполнить в эти годы? Какие новые расходы, такие как лекарства, дом престарелых или хоспис, станут частью вашего бюджета? Трудно создать план сбережений, если вы не пытаетесь рассчитать, сколько вам понадобится. С этой целью большинство экспертов сходятся во мнении, что вам потребуется 70% того, что вы зарабатываете в среднем за каждый год жизни на пенсии (и это консервативная оценка).

С этой целью большинство экспертов сходятся во мнении, что вам потребуется 70% того, что вы зарабатываете в среднем за каждый год жизни на пенсии (и это консервативная оценка).

Например, если совокупный доход пары составляет 70 000 долларов в год, статистика показывает, что им потребуется примерно 49 000 долларов в год на каждый год выхода на пенсию, просто чтобы поддерживать свой нынешний образ жизни. Это может быть таким же показателем того, насколько мы привязаны к нашему образу жизни, и показывает, насколько мы сопротивляемся сокращению расходов.В любом случае, однако, знание того, как трудно изменить наши привычки расходования средств на пенсии, должно заставить всех нас более серьезно относиться к сбережениям сегодня.

5 финансовых ошибок, которых следует избегать в молодости

Отслеживание расходов и доходов — один из лучших способов добиться финансового благополучия (Getty Images/JGI/Jamie Grill)

Недавнему выпускнику трудно себе представить откладывание денег на будущее. Но мудрое отношение к деньгам в эти ранние годы может принести экспоненциальную отдачу в последующие годы.

Но мудрое отношение к деньгам в эти ранние годы может принести экспоненциальную отдачу в последующие годы.

По мнению экспертов, есть несколько ловушек расходов, которых следует избегать в начале своей карьеры, что может помочь вам в более стабильном финансовом будущем.

1. НАКОПЛЕНИЕ ЗАДОЛЖЕННОСТИ ПО КРЕДИТНОЙ КАРТЕ

Расходы по средствам могут показаться очевидными, но когда вы только что закончили школу и ищете работу, это может быть непросто.

«Я думаю, что многие молодые люди, даже учащиеся в университетах, на самом деле не имеют постоянной работы и в конечном итоге тратят больше, чем могли бы потратить наличными», — говорит CPA Дэвид Трэхейр, эксперт по личным финансам и автор бесплатного руководства CPA Canada. практическое руководство, Выжить и процветать: двигаться вперед в финансовом отношении после потери работы.

Кредитные карты сами по себе неплохи — на самом деле они являются полезным способом установить кредитную историю, — но важно понимать, на что вы подписываетесь. По словам Трэхейра, карты с высокой процентной ставкой могут быстро накапливать долг, если вы не выплачиваете остаток каждый месяц. Тратя только то, что вы можете себе позволить, или только то, что вы должны, если это возможно, вы можете настроить людей на лучшее финансовое здоровье, поскольку они активно пытаются поддерживать баланс на низком уровне.

По словам Трэхейра, карты с высокой процентной ставкой могут быстро накапливать долг, если вы не выплачиваете остаток каждый месяц. Тратя только то, что вы можете себе позволить, или только то, что вы должны, если это возможно, вы можете настроить людей на лучшее финансовое здоровье, поскольку они активно пытаются поддерживать баланс на низком уровне.

Если вы окажетесь в ситуации, когда вам нужно взять в долг, попробуйте использовать карту с более низкой процентной ставкой и без баллов.«Выгода от вознаграждения в виде баллов часто составляет менее одного процента в год», — говорит Трэхейр. «Не имеет смысла иметь баланс, когда ставка по кредитной карте достигает 20 процентов или более».

Другим вариантом является получение необеспеченной кредитной линии, говорит он, чтобы избежать кредитных карт с высокой процентной ставкой. Однако, не имея прошлого кредита для создания хорошего кредитного рейтинга, родителю, возможно, придется гарантировать получение кредитной карты или кредита для квалификации кандидата.

2. ИНВЕСТИЦИИ ДО ПОГАШЕНИЯ ДОЛГА

Хотя идея сбережения и приумножения денег привлекательна, вложение денег имеет смысл только в том случае, если задолженность по кредитной карте погашена, говорит Трэхейр.

«Когда у вас есть задолженность по кредитной карте, компания взимает с вас проценты», — говорит он. «Чтобы сэкономить, вы берете деньги, которые в противном случае были бы потрачены на оплату этой кредитной карты». Когда компании взимают от 20 до 24% годовых, задолженность по кредитным картам быстро накапливается.

«Людям нравится мысль о том, что у них есть сбережения, — говорит Трэхейр. «Они скажут: «Значит, я должен 10 000 долларов, но у меня есть 2 000 долларов сбережений». Они в худшем состоянии, чем человек, у которого всего 8000 долларов на этой кредитной карте [из-за накапливающихся процентов].Лучшее вложение — это погашение долга по кредитной карте».

3. ЗАДЕРЖКА ИНВЕСТИЦИЙ ПО СТРАХОВАНИЮ ЖИЗНИ

Часто, когда вы молоды, получение полиса страхования жизни не является первостепенной задачей, но это должно быть, говорит дипломированный бухгалтер Гарт Шериф, который руководит консалтинговой фирмой CPD Sheriff Consulting.

«Теоретически, это когда ты самый здоровый», — говорит он. «У вас больше шансов получить план с более низкой премией, и если вы получите что-то, что вы можете зафиксировать, это также может быть средством возврата сбережений.Это не только система безопасности, но и создание справедливости».

Такие планы, как универсальное страхование жизни и всей жизни, говорит он, работают как фонды инвестиционной политики, которые имеют выкупную стоимость наличными — это означает, что вы не просто приобретаете средства после смерти, но денежная стоимость накапливается как сбережения. У каждого плана есть свой уровень риска, поэтому обязательно изучите подходящий план и доступные варианты, говорит он.

4. НЕ ПОСТАНОВКА КОНЕЧНОЙ ЦЕЛЬ

Понимание того, почему вы пытаетесь сэкономить деньги, приводит к более успешному результату, говорит Трэхейр.Хотя эта цель может быть разной для всех, в конечном счете, у каждого человека есть жизненная цель, которую он хочет достичь, будь то покупка дома или планирование выхода на пенсию.

«Лучшее, что вы можете сделать для своих личных финансов, — это отслеживать, куда уходят ваши деньги», — говорит он. Trahair рекомендует использовать бесплатные приложения для составления бюджета или приложения, доступные через банковские службы, чтобы помочь определить привычки расходования средств.

Бюджетирование, говорит он, требует исторической информации. Но. если вы только заканчиваете учебу или начинаете самостоятельно, у вас не будет этих данных.Если вы отследите свои расходы хотя бы за один месяц, вы обнаружите сильную финансовую картину, поскольку большинство людей, как правило, имеют одни и те же привычки (за исключением нечетного месяца, когда может быть крупная покупка, отпуск и т. д.). ), он говорит.

Также рекомендуется сократить количество источников расходов. «Если у вас есть три или четыре банковских счета и три или четыре кредитные карты, это упражнение будет очень сложным», — добавляет он.

5. ЖИТЬ ОТ ЗАРПЛАТЫ К ЗАРПЛАТЕ

Это наименее желательный сценарий для всех. Шериф рекомендует по возможности накопить средства на сумму от шести месяцев до года — и начать эту привычку откладывать, когда вы молоды. Наличие системы финансовой безопасности имеет дополнительное преимущество в улучшении вашей кредитоспособности в будущем.

«Этот ранний период вашей жизни, когда вы строите свою кредитную историю и свою способность брать кредиты, действительно важен», — говорит он. — Даже если ты не знаешь, каков твой план.

Независимо от того, копите ли вы на дополнительную должность или берете годичный отпуск, Шериф говорит, что готовность к неожиданностям может помочь вам сохранить хорошее финансовое положение и, возможно, избежать дополнительного стресса и долгов. бросить на тебя.

ПЛАНИРОВАНИЕ

Как учащийся средней школы узнайте, как лучше управлять своими финансами , чтобы настроить себя на больший успех. Независимо от того, на каком этапе жизни вы находитесь, эти рабочие листы по управлению деньгами помогут вам выбрать правильный путь. И узнайте, как лучше поговорить со своими детьми о деньгах и помочь им направить их на правильный финансовый путь.

И узнайте, как лучше поговорить со своими детьми о деньгах и помочь им направить их на правильный финансовый путь.

13 распространенных ошибок, связанных с деньгами, которых следует избегать

Хотите узнать, как лучше обращаться с деньгами, не живя отшельником? Начните с того, что избегайте этих распространенных финансовых ошибок, и пусть наступают хорошие времена.