бенефициарный владелец физлица – кто это?

Действующее противолегализационное законодательство обязывает организации, осуществляющие операции с денежными средствами или иным имуществом, принимать меры по выявлению бенефициарных владельцев клиентов.

При этом в качестве клиента может выступать как юридическое, так и физическое лицо, находящееся на обслуживании.

Так как закон не содержит изъятий в отношении обязанности принимать обоснованные и доступные меры по идентификации бенефициарных владельцев физических лиц, важно понимать, кто является бенефициарным владельцем клиента – физического лица.

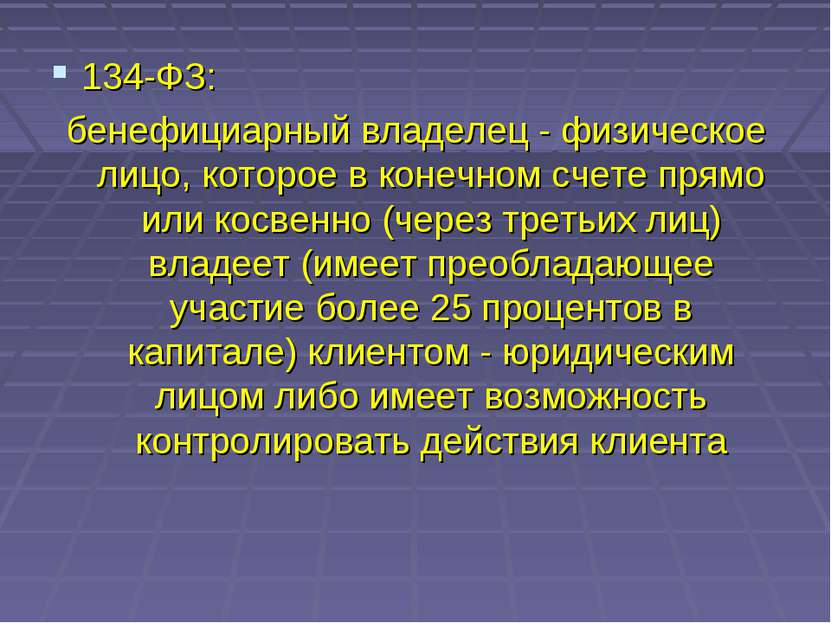

Итак, на законодательном уровне сформулировано следующее определение понятия «бенефициарный владелец»: это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом ЛИБО имеет возможность контролировать действия клиента.

При этом уточняется, что бенефициарным владельцем клиента — физического лица считается это лицо,

Разберемся, какие могут быть основания полагать, что бенефициарным владельцем физического лица является не он сам, а другое лицо?

Из определения термина «бенефициарный владелец» следует, что основным критерием для признания лица бенефициарным владельцем другого лица является возможность осуществления контроля над действиями клиента.

Таким образом, в случае, когда клиент недееспособен, имеет опекуна или попечителя, у него как у физического лица появляется бенефициарный владелец — то есть иное физическое лицо, которое определяет его решения и контролирует его действия.

Важно: признание физического лица бенефициарным владельцем клиента должно основываться на имеющихся документах и сведениях о клиенте и о таком физическом лице. Основанием для такого признания, как правило, являются документально подтвержденные сведения о наличии у лица возможности контролировать действия клиента.

Например, бенефициарный владелец физического лица может на основании соответствующего договора оказывать влияние на величину дохода клиента или воздействовать на принимаемые клиентом решения относительно целесообразности осуществлении сделок и финансовых операций (в том числе — несущих кредитный риск).

Основные понятия и сведения для целей идентификации — Единый кошелек

Выгодоприобретатель — лицо, которое не участвует в операции, но к выгоде которого действует клиент, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления. Например, владелец кошелька «N» оплачивает из средств на кошельке за «М» взносы по его кредиту, в данном случае «М» не участвует в операции и является выгодоприобретателем.

Представитель клиента — лицо, действующее от имени и в интересах или за счет клиента, полномочия которого основаны на доверенности, договоре, акте уполномоченного государственного органа или органа местного самоуправления, законе, а также единоличный исполнительный орган юридического лица.

Бенефициарный владелец в целях проведения идентификации клиента-физического лица, это физическое лицо которое прямо или косвенно имеет возможность контролировать действия клиента.

Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо. Так, например, в качестве бенефициарных владельцев могут выступать родители, опекуны и прочие лица, оказывающие непосредственное влияние на действия клиента.

Публичные должностные лица (ПДЛ) — лица, исполняющие важные государственные функции, либо являющееся (являлись не более 1 года назад) лицами, облеченными общественным доверием.

В Российской Федерации к данной категории относятся российские публичные должностные лица, международные публичные должностные лица, иностранные публичные должностные лица.

Важно: при наличии представителя и(или) выгодоприобретателя и/или бенефициарного владельца и(или) ПДЛ необходимо сообщить сведения об указанных лицах.

Электронные денежные средства (далее – ЭДС) — денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.

Электронное средство платежа (далее – ЭСП)— средство (способ), позволяющее составлять, удостоверять и передавать распоряжения по безналичному переводу денежных средств с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств (в рамках платежного сервиса W1, под ЭСП понимается электронный кошелек).

Апостиль — международная стандартизированная форма заполнения сведений о законности документа для предъявления на территории стран, признающих такую форму легализации.

Новый закон о конечных бенефициарах: что изменилось?

28 апреля 2020 вступил в силу закон «О предотвращении и противодействии легализации (отмыванию) доходов …». Параллельно были внесены изменения в ряд других нормативных актов, в т.ч. в Кодекс об административных правонарушениях. При этом, слово «бенефициар» уже более месяца у многих не сходит с уст.

Поэтому разберемся, что за изменения были внесены и какое влияние окажет новый закон.

Читайте также: Все о регистрации ООО

Как сейчас формулируется понятие конечных бенефициаров?

В подпункте 30 ч. 1 ст. 1 вышеупомянутого закона, конечным бенефициарным владельцем по отношению к юридическому лицу определяется физическое лицо, имеющее возможность осуществлять решающее влияние на деятельность юр. лица.

Признаки решающего влияния:

- прямое влияние на юр. лицо — если лицо владеет долей в его уставном капитале в размере 25% и более;

- косвенное, но решающее влияние — если лицо владеет долей в уставном капитале юр. лица в размере 25% и более, через связанных лиц.

Однако механизма выявления «номинальных держателей» законом пока не предусмотрено.

Интересно: Когда придется перейти на уплату НДС?

Как изменения в законодательстве будут влиять на проведение регистрационных действий в ЕГР?

Исходя из текста закона № 755-IV, регулирующего регистрацию ООО, при любых изменениях, предусмотренных нормами закона, нужно подавать структуру собственности и копию документа, удостоверяющего личность конечного бенефициара. И даже если вообще ничего не меняется, а юридическое лицо переходит на модельный устав, то согласно ч. 7 ст. 17 данного закона, также подаются документы на конечного бенефициара.

Что это значит? То, что, какие бы у Вас не произошли изменения, придется актуализировать информацию о конечном бенефициаре и подавать соответствующие документы. И, конечно же, при первичной регистрации юридического лица, информация и документы на конечного бенефициара подаются сразу при регистрации. Исключение: те юр. лица, где конечных бенефициарных владельцев нет. Например, в общественных организациях.

лица, где конечных бенефициарных владельцев нет. Например, в общественных организациях.

Отсутствие документов на бенефициара может быть основанием для

Что за документы подаются на конечного бенефициарного владельца?

Отныне при первичной регистрации и при внесении изменений, среди других документов, должны предоставляться:

- нотариально заверенная копия документа, удостоверяющего личность бенефициара (чаще это паспорт, реже — вид на жительство). Примечание: Украинский ID-паспорт не требует нотариального заверения;

- документ о регистрации юридического лица в стране его местонахождения, в случае, если участником украинского юр. лица является иностранное юр. лицо;

- структура собственности, форма и содержание которой определена законодательством.

Однако, по состоянию на начало декабря 2020 форма и содержание документа о структуре собственности так и не утверждена, а порядок освещения конечных бенефициарных владельцев является не до конца урегулированным. В частности, между нотариусами и государственными регистраторами нет единого мнения о том, нужна ли копия паспорта бенефициарного владельца

В частности, между нотариусами и государственными регистраторами нет единого мнения о том, нужна ли копия паспорта бенефициарного владельца

Интересно: Сопровождение бухгалтера при выходе на рынок: наш опыт

У нас и нотариусов, с которыми мы работаем, позиция такова, что не следует требовать того, чего прямо не требует закон, и без чего можно обойтись. Ведь мы хорошо понимаем, как может быть трудно и долго заверить нотариально и легализовать / апостилировать копию паспорта в стране выдачи

С нами зарегистрировать ООО, где основателем и бенефициаром является иностранец — проще и быстрее.

Но следует понимать, что законодательство в ближайшее время должно быть доведено до ума, и документ о структуре собственности будет утвержден. Тогда вступят в силу положения, согласно которым все юридические лица будут вынуждены ежегодно актуализировать информацию о своих конечных бенефициарных владельцах. Поэтому о заверении копий паспортов бенефициаров стоит подумать уже сейчас.

Наши юристы объяснят Вам все нюансы относительно бенефициаров, предоставят инструкции по заверение документов, подадут соответствующий пакет документов государственному регистратору, когда день «Х» – время подавать информацию о бенефициарах, – наступит.

Читайте также: Выбор оптимальной системы налогообложения

Кто должен показать своих бенефициаров?

Показать конечных бенефициарных владельцев обязаны

Пунктом 4 Переходных положений закона о предотвращении отмывания доходов определено, что юр. лица, которые были зарегистрированы до вступления в силу закона, то есть до 28 апреля 2020 года, должны подать информацию о бенефициарах в течении трех месяцев с момента вступления в силу нормативного акта, который утверждает форму и содержание структуры собственности.

Как мы уже говорили выше, на момент написания этой статьи, данный документ не утвержден, и именно это создает ситуацию определенного напряжения. Ведь кто помнит переход из одного классификатора видов экономической деятельности и первый этап внесения информации о конечных бенефициарах, тот знает, что 3 месяца — это очень мало. Поэтому желательно не затягивать до окончания отведенного законодательством срока, ведь очереди у регистраторов будут только увеличиваться.

Важно! Информацию о конечных бенефициарных владельцах придется обновлять ежегодно. В соответствии с Законом, регулирующим регистрацию ООО, юридические лица должны подтверждать соответствующую информацию ежегодно в течение 14 календарных дней, начиная с годовщины регистрации компании.

Что если информация о конечных бенефициарных собственниках не подать / не обновить?

Как мы уже говорили в самом начале данной статьи, в Кодекс об админ. правонарушениях также были внесены изменения (в отличие от истории с КВЭД).

Согласно ч. 6 ст. 166-11 Кодекса, непредставление или несвоевременное представление информации о конечных бенефициарах, влечет наложение штрафа в размере от 1 до 3 тысяч необлагаемых доходов МДГ. То есть от 17000 до 51000 грн.

Что делать, если дойти до конечных бенефициаров сложно?

В случаях, когда участником украинского юридического лица является иностранное юридическое лицо, которое, в свою очередь, было также основано юридическими лицами — могут возникать вопросы при взаимодействии с банками: как при открытии счетов, так и при проведении платежей.

Поэтому, если это приемлемо собственно для самого конечного бенефициарного владельца, есть смысл задуматься об упрощении структуры собственности. Мы можем Вам с этим помочь.

Если Вы хотите внести изменения в информацию о Вашем ООО, или зарегистрировать бизнес без проблем — обращайтесь к нам. Мы решим любую проблему просто.

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

Бенефициарные собственники: когда бежать? | Новости Бухгалтер 911

Через неделю заработают новые правила подачи информации о конечных бенефициарах юрлиц (далее — бенефициарах). Именно с 28 апреля вступят в силу изменения в Закон о госрегистрации № 755-IV.

Именно с 28 апреля вступят в силу изменения в Закон о госрегистрации № 755-IV.

Чем новые правила отличаются от старых?

Всем!

1. Все будут подавать информацию.

2. Делать это нужно будет чаще.

3. Штрафы за неподачу будут больнее.

Кто такой бенефициар?

Конечный бенефициарный собственник — это физлицо, которое контролирует деятельность предприятия.

Два критерия:

1. Физлицо

Если у предприятия учредитель-юрик, то он не конечный бенефициар. Как говорят французы: chercher l’individu, т.е. ищите физлицо.

2. Контролирует

Главный признак — владение долей не менее 25 %.

Владеть можно хоть прямо, хоть через цепочку связанных лиц.

Пример.

Вначале был Вася. Он основал ООО «Рога и копыта» с долей 60 %. Затем это ООО учредило ООО «Скотный двор» с долей 50 %. В итоге Вася — бенефициар в ООО «Скотный двор», хотя в реестре его участников Васи нет.

Бенефициара может и не быть вовсе. Но об этом тоже нужно заявить.

Если среди участников нет юрлиц-нерезидентов, то государство обычно само видит бенефициаров, в т. ч. по цепочке. Видит, но все равно хочет эту информацию получить отдельно.

Причем сильно хочет. Если не получит — угрожает штрафом.

Штраф

Сейчас есть штраф за неподачу информации о бенефициарных собственниках: от 5100 до 8500 грн (ч. 6 ст. 166-11 КоАП).

Думали, большой штраф? Ошибались.

Через неделю будет новый размер — от 17 тыс. до 51 тыс. грн!

Это админштраф. Поэтому:

1) накажут не юрлицо, а директора;

2) работает срок давности 3 месяца (ст.38 КоАП).

Классическая реформа:

— штрафы в разы увеличили;

— сферу действия расширили;

— обязанностей ввели больше.

Со штрафами уяснили. Дальше по поводу сферы действия всего этого.

Кого касается?

В этой части есть только одна хорошая новость. Но и она не новость.

Но и она не новость.

У ФОПов нет бенефициарных собственников. Поэтому ФОПов это дело не касается. Сам на себя он такую информацию не подает.

Но если участник предприятия — физлицо и он к тому же ФОП, то, разумеется, такое физлицо может быть бенефициаром предприятия. И предприятие такого физика засветит.

Избавили от подачи информации также политические партии, профсоюзы, адвокатские объединения, ОСМД, госорганы и гос- и коммунальные предприятия.

Остальные должны. Собственно, как и всегда.

Многие до 28 апреля вообще не парились о бенефициарах. Знаете почему?

Потому что если учредители юрлица — исключительно физлица и они же бенефициарные собственники, то информацию о бенефициарном собственнике подавать было не нужно.

Ключевое здесь «было не нужно». С 28 апреля этого исключения в законе не будет. Хотя даже официальные органы местами разъясняют, что и дальше в такой ситуации подавать ничего не нужно. Например, Офис крупных плательщиков ГНС. Но это не так. В Законе после 28 апреля такой поблажки нет, и консультация от налоговиков не спасет.

Но это не так. В Законе после 28 апреля такой поблажки нет, и консультация от налоговиков не спасет.

Когда подавать?

Есть несколько случаев.

Все они обязательные. Но разделю их на очевидные и опасные.

Очевидные

Информацию о бенефициарах нужно будет заявить при регистрации юрлица, при внесении изменений в данные Единого реестра, при переходе юрлица с модельного устава на обычный и наоборот.

Эти случаи очевидны, ведь подача данной информации прямо названа в законе в составе регистрационного пакета документов. Нужно будет обязательно подать, и в общем случае не прозеваешь. Значит, не нарушишь и риск штрафа минимальный.

Опасные

Здесь их несколько.

1. Поддержание актуальности информации

Если произошли изменения, то госрегистратора нужно уведомить в течение 30 рабочих дней со дня изменений.

Но даже если бенефициары не менялись последние 20 лет и следующие 20 лет не планируют меняться (дай Бог им здоровья), то не расслабляемся. Подтверждать сведения о бенефициаре нужно ежегодно (!). Срок такой: ежегодно со следующего года с даты регистрации в течение 14 дней.

Подтверждать сведения о бенефициаре нужно ежегодно (!). Срок такой: ежегодно со следующего года с даты регистрации в течение 14 дней.

Есть вопрос применения этого срока в переходный период. Но, надеюсь его утрясут.

2. Ловушка для действующих юриков

Все юрлица, которые зарегистрированы до 28.04.20 г., обязаны подать госрегистратору информацию о бенефициаре и структуре собственности.

Сделать это нужно в течение трех месяцев (!) со дня вступления в силу нормативно-правового акта, которым будет утверждена форма и содержание структуры собственности (п. 4 Переходных положений Закона № 361).

Сегодня этих форм еще нет. Поэтому не пропустите момент их появления и в течение трех месяцев после этой даты подавайте информацию.

На сайте Бухгалтер911, конечно, будет информация о появлении форм.

Никаких специальных карантинных отсрочек на эту тему нет. Есть лишь призывы отсрочить вступление в силу закона. Но пока только призывы.

Но пока только призывы.

Главный вывод: до появления форм даже не дергаемся.

После появления пойдет отсчет 3 месяцев. Их важно не прозевать.

Дмитрий Винокуров, главный редактор «Налоги & бухучет»

кто это и какая информация о бенефициарах раскрывается в отчетах?

Автор Денис Деловой На чтение 6 мин. Просмотров 140 Опубликовано

Бенефициар (выгодоприобретатель, получатель) — это лицо, по существу владеющее ценными бумагами, некоторой собственностью и другими ценностями организации. Также они, по существу владеют определенной фирмой.

Бенефициарный владелец — это человек, который напрямую или косвенными путями располагает (если имеет давдцатипяти процентный доход или более в капитале компании) клиентом либо может управлять действиями клиента.

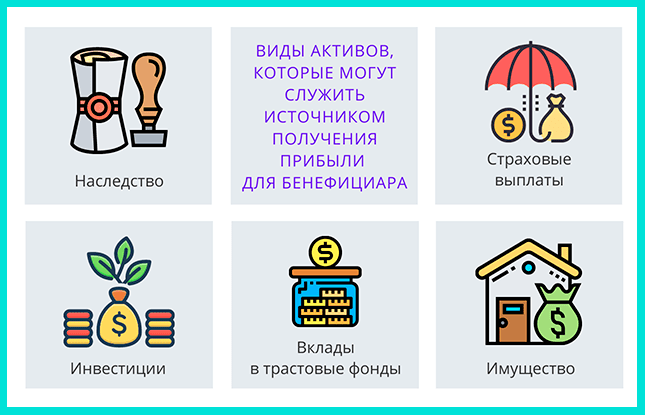

Выгодоприобретателями могут являться:

- преемники, упомянутые в завещании как личности, принимающие указанное состояние во владение или в управление.

- владельцы, предоставляющие некоторые владения в наём за систематическую выплату;

- собственники банковских счетов;

- потребитель в доверительных фондах, предоставившие свое имущество или деньги в руководство для получения дохода;

- собственники документарных аккредитивов;

- субъекты, являющиеся получателями выплат по страховке;

- по существу собственник фирмы.

Бенефициарный владелец юридического лица — что это?

Бенефициаром юридического лица, по существу это может быть как один, так и несколько владельцев организации, которые имеют право влиять напрямую или косвенно на предприятие.

Кто такой конечный бенефициар?

Этим термином будет называться только физическое лицо. Это настоящий глава некоторой организации. Дабы не объяснять научной терминологией рассмотрим на образце. К примеру, существует социальная группа с рамками на обязательства, получающая прибыль от того, что представляется основателем иного предприятия.

В свою очередь собственник первой компании это и есть конечный получатель, потому что он может принимать прибыль от нескольких фирм. В заключение, конечный получатель это личность, которая имеет большой авторитет и самую крупную часть дохода среди всех участников организации.

Образец конечного бенефициара

Есть опубликованный материал о конечном получателе концерна «Русал» и УК «Базовый элемент» — Олеге Дерипаске. Ему пришлось показать документы о системе владения этих компаний. Для этого Дерипаска пришлось согласиться, что он единоличный собственник данных фирм.

В этом образце под «конечным бенефициаром» считается единоличный владелец организаций, т. е. Олег Дерипаска.

Раскрытие информации о бенефициарных владельцах в отчетности

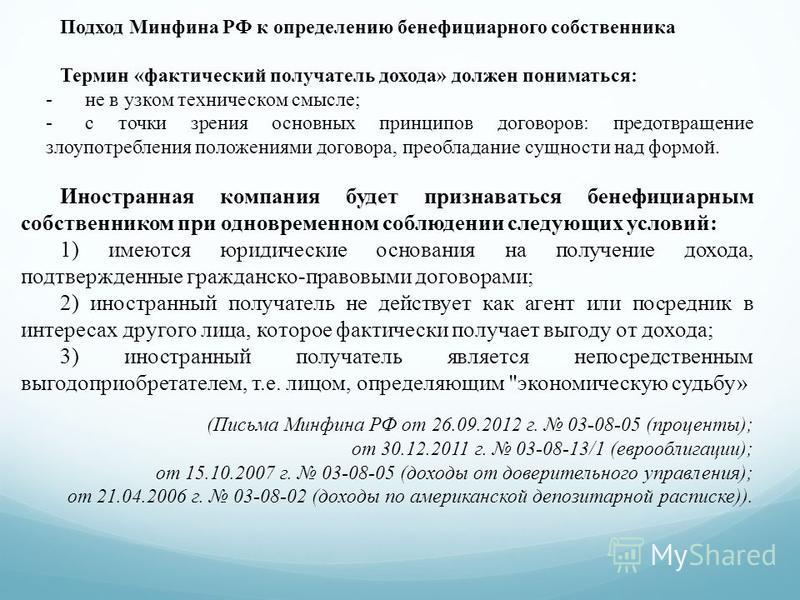

Сведения, которые нужно узнать о бенефициаре. Структура обязательной информации включена в пп. 1 п. 1 ст. 7 Закона № 115-ФЗ.

С конца 2016 года все фирмы обязаны по любому требованию предоставить в Росфинмониторинг или в налоговую следующие сведения о бенефициарных владельцах:

- Ф. И.О.;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- ИНН физического лица (при наличии).

И.О.;

И.О.;Сделать это можно в виде сопроводительного письма и прикрепленной таблицы:

Письмо со сведениями о бенефициарных владельцах: образец

Неопределёнными являются 2 факта. Первый — о списке требований, которыми могут являться как документ подтверждающий личность. Второй — о структуре имущества данных и иных бумаг, которые могут определить получателя.

Данные вопросы Росфинмониторинг и Банк России объяснили в своих действиях пока что только к определению личности потребителей некоторых типов предприятия. И чтобы организации могли использовать эти принципы при выявлении своих получателей, потребуются второстепенные указания.

Будет хорошим решением стараться пользоваться документы которые по закону могут идентифицировать личность, такие как паспорт гражданина России, паспорт иностранного гражданина и т. д. Также будет неплохо иметь все копии данных документов, дабы не просчитаться с составом информации.

По запросам информации о бенефициарных владельцах от Росфинмониторинга и ФНС России, компания обязана показать документарное подтверждение информации.

Принципал и бенефициар — отличие

Итак, пришло время разъяснить кто такие принципал и получатель?

Первый — это субъект, который идёт в финансово-кредитный орган за гарантией и вместе с ней берет на себя всю ответственность по выполнению подписанного договора.

Второй — это кредит по согласованным обязанностям, прописанным в банковской гарантийной расписке. Т. е. именно выгодоприобретателю обеспечивает прописанные в расписке услуги принципал.

Гарант это есть банк. Он становится той стороной, которая выплачивает финансовую плату при появлении гарантийного случая. Бенефициар и принципал, два разных аспекта правовых отношений. Если бенефициар является кредитором, в то время как принципал — должник, неисполнение обязательств которого принимает на себя гарант.

Он становится той стороной, которая выплачивает финансовую плату при появлении гарантийного случая. Бенефициар и принципал, два разных аспекта правовых отношений. Если бенефициар является кредитором, в то время как принципал — должник, неисполнение обязательств которого принимает на себя гарант.

Узнайте также все, что характеризует показатель фондоемкости: формула расчета фондоемкости основных средств.

Выдача денег “под отчет” или “подотчет” – а вы знаете, как правильно пишется? Читайте ответ в нашем исследовании.

Что показывает фондовооруженность труда и как ее рассчитать: https://bsnss.net/organizatsiya-biznesa/biznes-budni/formula-fondovooruzhennosti.html

Сведения о цепочке собственников — образец

Цепочка собственников — это сведения о всех собственниках компании, некоторыми могут быть фирмы или получатели. Допустим главой предприятия является организация, тогда следующим элементом будет информация о собственниках этой организации и так далее, пока цепочка не закончится данными о конечных выгодоприобретателях.

Приведем таблицу-пример на основе ООО ИКБ “Совкомбанк”:

Несколько слов о правах и обязанностях Бенефициара

Есть ряд прав которые по закону, могут защитить деятельность выгодоприобретателя. Но защита включается со стороны государства, в том случае если субъект государственно зарегистрирован в роли бенефициара некоторой организации.

В список прав бенефициара включено:

- Бенефициар может распоряжаться компанией в его право входит частичная или полная продажа организации другим акционерам или третьим лицам самостоятельно, без согласия остальных членов совета директоров или другого высшего органа управления;

- Ставить, управлять и увольнять генерального директора фирмы на законных основаниях;

- Принимать участие в комитете организации, и давать свой голос согласно его части в предприятии;

- Иметь прибыль, с процентов акций той или иной фирмы.

Самое главное что может бенефициар- это назначение и управление за генеральным директором предприятия. Выгодоприобретатель может лично выбирать обозначенного бенефициарного собственника, в обязанности которого буду входить представление интересов в самой фирме и это узаконено и если произойдет какой-либо спор бенефициар способен также законно снимать с поста генерального директора.

Выгодоприобретатель может лично выбирать обозначенного бенефициарного собственника, в обязанности которого буду входить представление интересов в самой фирме и это узаконено и если произойдет какой-либо спор бенефициар способен также законно снимать с поста генерального директора.

Обязанности бенефициара:

- Зарегистрироваться в правительственных центрах;

- Показывать все сведения о себе и организации, получателем которой он является;

- Следить за налогами и вовремя их выплачивать, как выгодоприобретатель предприятия.

В некоторых случаях бенефициары различных предприятий не соблюдают свои права и обязанности. Для них главное не рассекречиваться чтобы правительственные центры не смогли узнать, к кому приходят проценты от организации и как они добываются.

Через обозначенных собственников — главных управляющих предприятием, получатель совершает определенные действия на предприятии, принимая ответственность за весь руководящий выбор, если возникнет спор некоторых интересов, эти конфликты решаются в соответствии с договором, вследствие которого, при грамотном составлении, можно принудить личность уволиться или даже полностью выплатить компенсацию пострадавшему получателю.

Смотрите также видео о том, может ли бенефициар оспорить решение собрания или сделку общества:

Бенефициарный владелец

Что такое бенефициарный собственник?

Бенефициарный владелец — это лицо, которое пользуется преимуществами владения, несмотря на то, что право собственности на какую-либо форму собственности принадлежит другому имени.

Это также означает любое лицо или группу лиц, которые прямо или косвенно имеют право голосовать или влиять на решения по сделке в отношении конкретной ценной бумаги, такой как акции компании.

Понимание бенефициарных владельцев

Например, когда акции паевого инвестиционного фонда принадлежат банку-хранителю или когда ценные бумаги принадлежат брокеру на имя улицы, истинный владелец является бенефициарным владельцем, даже если в целях безопасности и удобства право собственности принадлежит банку или брокеру. .

.

Ключевые выводы

- Бенефициарный владелец — это лицо, которое пользуется преимуществами владения, хотя право собственности на недвижимость оформлено на другое имя.

- Бенефициарное владение отличается от юридического владения, хотя в большинстве случаев юридические и бенефициарные владельцы являются одним и тем же.

- Публичные ценные бумаги часто регистрируются на имя брокера для обеспечения безопасности и удобства.

- Состоятельные люди, которым грозят судебные иски, часто используют трасты в качестве законных владельцев собственности.

Бенефициарное владение может быть разделено между группой лиц. Если бенефициарный владелец контролирует позицию более 5%, он должен подать Приложение 13D в соответствии с разделом 12 Закона о фондовых биржах 1934 года.

Бенефициарное владение отличается от юридического владения. В большинстве случаев юридические и бенефициарные владельцы являются одним и тем же, но есть некоторые случаи, законные, а иногда и не совсем законные, когда бенефициарный собственник собственности может пожелать остаться анонимным.

Ценные бумаги

Как упоминалось в приведенном выше примере, публично торгуемые ценные бумаги часто регистрируются на имя брокера для обеспечения безопасности и удобства.

Комиссия по ценным бумагам и биржам (SEC) признает это и регулирует эту практику. В частных компаниях по ряду причин бенефициарный владелец может не захотеть, чтобы его имя было зарегистрированным акционером. Пока соблюдаются налоговые и другие законы, эта практика сама по себе не является незаконной.

Недвижимость

В большинстве стран реестры недвижимости показывают имена владельцев недвижимости. В некоторых случаях бенефициарный владелец может не захотеть, чтобы его имя фигурировало в публичных записях. В таких случаях попечители или другие организации обычно выступают в качестве законных владельцев вместо бенефициарного собственника.

Например, известные артисты или политики могут не захотеть, чтобы их домашний адрес был легко найден в публичных записях, поэтому они не указываются лично в титулах.

Защита активов

Состоятельные люди, которые подвергаются риску судебных исков или просто хотят защитить свои активы и спланировать свое имущество, обычно используют трасты, чтобы выступать в качестве законных владельцев своей собственности, часто ценных бумаг и денег, в то время как они и их семьи продолжают оставаться бенефициарными владельцами . И здесь эта практика является законной, но строго регулируется.

Панамские документы

Известно, что в начале 2016 года Международный консорциум журналистов-расследователей обнародовал так называемые «Панамские документы».«Эти документы, взятые из архивов юридической фирмы Mossack Fonseca & Co., подробно показывают бенефициарное владение нескольких тысяч офшорных корпораций.

Хотя многие из них использовались на законных основаниях, похоже, что некоторые бенефициарные права были скрыты по гнусным или незаконным мотивам.

Новые правила в отношении бенефициарных владельцев

5 мая 2016 года Сеть по борьбе с финансовыми преступлениями (FinCEN) усилила и разъяснила требования к должной осмотрительности для банков, брокеров, паевых инвестиционных фондов и других финансовых организаций. Что наиболее важно, новые правила требуют, чтобы клиенты-юридические лица идентифицировали и проверяли личности своих бенефициарных владельцев при открытии счета. Эти правила вступили в силу 11 мая 2018 года.

Что наиболее важно, новые правила требуют, чтобы клиенты-юридические лица идентифицировали и проверяли личности своих бенефициарных владельцев при открытии счета. Эти правила вступили в силу 11 мая 2018 года.

Бенефициарный собственник

Хорошо разбираясь в подаче исков более пятнадцати лет, ISS Securities Class Action Services (ISS SCAS) вместе с другими сторонними организациями, подающими иски, столкнулась с новыми проблемами из-за, казалось бы, новых требований со стороны юридических фирм и администраторов претензий по точному информация о бенефициарном собственнике.Ранее администраторы заявок принимали имя и номер учетной записи, чтобы начать обработку претензий, не требуя специально информацию о бенефициарном владельце. Теперь представленные претензии даже не будут обрабатываться многими администраторами претензий без точной, несокращенной идентификации бенефициарного владельца для каждой претензии. Администраторы заявлений ясно дали понять, что больше не будут принимать имя учетной записи как достаточное. В этом посте исследуется влияние более пристального внимания на имя бенефициарного владельца на процесс подачи исков, как возникла такая повышенная проверка, а также проблемы и преимущества требования этой информации.

В этом посте исследуется влияние более пристального внимания на имя бенефициарного владельца на процесс подачи исков, как возникла такая повышенная проверка, а также проблемы и преимущества требования этой информации.

Назначение информации о бенефициарном владельце

С 1978 года SEC под управлением C.F.R. Раздел 17, Раздел 240.13d-3, требует, чтобы «все ценные бумаги одного и того же класса, бенефициарным владельцем которых является лицо, независимо от формы, которую принимает такое бенефициарное право собственности, должны быть объединены при подсчете количества акций, бенефициарным владением которых является такое лицо. ” Политика, лежащая в основе этого правила, заключалась в обеспечении прозрачности в отношении значительной части собственности компании и в понимании инвестиционных полномочий крупных акционеров и их прав голоса.В конечном итоге это правило помогает защитить интересы эмитентов и общественности посредством справедливого и упорядоченного процесса ценных бумаг. Хотя Кодекс федеральных правил предписывает это с 1978 года, до недавнего времени это требование практически не контролировалось в сфере подачи исков.

Хотя Кодекс федеральных правил предписывает это с 1978 года, до недавнего времени это требование практически не контролировалось в сфере подачи исков.

Цель запроса информации о бенефициарных владельцах с точки зрения юридических фирм

За последние два года резко усилился надзор за требованиями к информации о бенефициарном владении.Процесс подачи претензий разработан таким образом, чтобы уделять больше внимания информации о бенефициарном владельце для каждой претензии и о том, как эта информация представлена. Чтобы получить некоторое представление об этом резком росте, ISS SCAS поговорила с юридическими фирмами и администраторами претензий, которым теперь требуется эта информация как стандартная часть процесса подачи претензий. Даррен Роббинс, эсквайр. Роббинса Геллера, Рудмана и Дауда, дает некоторое представление о том, почему это требование теперь выполняется более строго. Он поясняет: «За два десятилетия, прошедшие с момента принятия Закона о реформе судебных разбирательств по частным ценным бумагам, различные аспекты практики коллективных исков по ценным бумагам стали намного более усовершенствованными, включая формулирование планов распределения. То, что составляет передовой опыт в отношении подачи исков, за последние годы значительно изменилось. В то время как одни могут охарактеризовать некоторых подателей претензий как попытки их оптимизации, другие могут назвать это игрой в системе ». Таким образом, по словам г-на Роббинса, возникла необходимость в тщательном пересмотре практики подачи претензий и внедрении механизмов, позволяющих избежать ненадлежащей «оптимизации претензий» и, таким образом, гарантировать, что поданные претензии действительно приносят выплаты бенефициарным владельцам, пострадавшим от соответствующих ценных бумаг. мошенничество.

То, что составляет передовой опыт в отношении подачи исков, за последние годы значительно изменилось. В то время как одни могут охарактеризовать некоторых подателей претензий как попытки их оптимизации, другие могут назвать это игрой в системе ». Таким образом, по словам г-на Роббинса, возникла необходимость в тщательном пересмотре практики подачи претензий и внедрении механизмов, позволяющих избежать ненадлежащей «оптимизации претензий» и, таким образом, гарантировать, что поданные претензии действительно приносят выплаты бенефициарным владельцам, пострадавшим от соответствующих ценных бумаг. мошенничество.

С точки зрения администраторов претензий

В обсуждениях ISS SCAS с несколькими администраторами претензий они, как и многие юридические фирмы, называют предотвращение мошенничества или дублирования платежей, а также повышение эффективности процесса администрирования факторами, поддерживающими необходимость более тщательной проверки бенефициарного владельца группового иска. . Они сообщают, что юридические фирмы-истцы потребовали эту информацию для предотвращения мошенничества, подобного практике, на которую ссылается г-н.Роббинс. Они описывают несколько сценариев, в которых личность бенефициарного владельца необходима для предотвращения переплаты, дублирования платежей и неточных требований. Согласно одному сценарию, заявители объединяют претензии по всей организации, но в конечном итоге претензии не принадлежат одному и тому же бенефициарному владельцу. Такая практика привела к выплате требований при мошеннических обстоятельствах, поскольку убытки были разделены между несколькими бенефициарными владельцами, у которых не было законных оснований для объединения их отдельных требований в одно требование.

. Они сообщают, что юридические фирмы-истцы потребовали эту информацию для предотвращения мошенничества, подобного практике, на которую ссылается г-н.Роббинс. Они описывают несколько сценариев, в которых личность бенефициарного владельца необходима для предотвращения переплаты, дублирования платежей и неточных требований. Согласно одному сценарию, заявители объединяют претензии по всей организации, но в конечном итоге претензии не принадлежат одному и тому же бенефициарному владельцу. Такая практика привела к выплате требований при мошеннических обстоятельствах, поскольку убытки были разделены между несколькими бенефициарными владельцами, у которых не было законных оснований для объединения их отдельных требований в одно требование.

Также происходит обратное: требования, принадлежащие одному и тому же бенефициарному владельцу, которые должны быть объединены, не объединяются. Некоторые заявители подают эти претензии отдельно. Когда претензии подаются отдельно, некоторые из них рассчитываются как огромные убытки и, таким образом, становятся крупными выплатами по претензиям, которые, если бы они были правильно объединены, в конечном итоге могли бы привести к отсутствию потерь или даже прибыли. Юридические фирмы-истцы обратили внимание на эту проблему и начали требовать, чтобы администраторы претензий собирали информацию о бенефициарных владельцах по каждой претензии.Несколько юридических фирм-истцов также требуют объединения требований на уровне бенефициарного собственника.

Юридические фирмы-истцы обратили внимание на эту проблему и начали требовать, чтобы администраторы претензий собирали информацию о бенефициарных владельцах по каждой претензии.Несколько юридических фирм-истцов также требуют объединения требований на уровне бенефициарного собственника.

Третий сценарий — подача дублирующих требований. Если одно и то же требование подано двумя разными организациями, то требование может быть выплачено дважды одному и тому же бенефициарному владельцу. Если одна и та же претензия оплачивается дважды, хотя и подается разными заявителями, это уменьшает оставшуюся часть урегулирования, оставшуюся для выплаты другим подходящим заявителям. Возможность быстро идентифицировать повторяющиеся претензии повышает эффективность и предотвращает несправедливую непредвиденную прибыль для определенных заявителей.Все большее количество фирм-истцов требует эту информацию, что стимулирует администраторов претензий сделать это предварительным условием для обработки претензий.

Определение бенефициарного собственника

Поскольку акцент на выявлении бенефициарного собственника стал более недавним, многие заявители задаются вопросом — как можно определить, кто является бенефициарным владельцем, когда существует множество структур счетов? Одним из мест для руководства по определению «бенефициарного владельца» являются правила SEC по определению бенефициарного владения.Название 17 C.F.R. В § 240.13d-3 говорится:

«Бенефициарный владелец ценной бумаги включает в себя любое лицо, которое прямо или косвенно в рамках любого контракта, договоренности, взаимопонимания, отношений или иным образом владеет или разделяет

- Право голоса, которое включает право голосовать или направлять голосование такой безопасности; и / или

- Инвестирование власти, которое включает в себя право распоряжаться или направлять распоряжение такой ценностью ».

Правила предоставления информации о бенефициарном собственнике очень точны и распространяются практически на все типы фондов, включая трасты. Для получения дополнительных указаний по идентификации бенефициарного владельца ISS SCAS обсудила терминологию с Грантом Ламбертом, старшим бизнес-аналитиком из Epiq Global, активным администратором претензий. Г-н Ламберт дал следующие объяснения того, что можно ожидать от каждой из нескольких различных юридических структур:

Для получения дополнительных указаний по идентификации бенефициарного владельца ISS SCAS обсудила терминологию с Грантом Ламбертом, старшим бизнес-аналитиком из Epiq Global, активным администратором претензий. Г-н Ламберт дал следующие объяснения того, что можно ожидать от каждой из нескольких различных юридических структур:

Паевой фонд —Каждый отдельный фонд является собственным бенефициарным владельцем.

Хедж-фонд —Каждый отдельный фонд является его собственным бенефициарным владельцем, но личность бенефициарных владельцев может также зависеть от структуры хедж-фонда.

Корпорация — Пенсионный план является отдельным бенефициарным владельцем, отдельным от корпорации.

Траст — Трасты являются отдельными юридическими лицами и должны иметь имя, а не имя доверительного управляющего. Доверительный управляющий не является бенефициарным владельцем.

Хотя вышеперечисленные категории не охватывают каждый тип организации счетов, они служат хорошей отправной точкой для определения бенефициарного собственника для большинства требований, не связанных с розничной торговлей.

Воздействие требования бенефициарного собственника — Последствия переработки

Хотя идентификация бенефициарного собственника представляет собой проблему, существуют дополнительные последующие эффекты, неявные в требованиях идентификации и объединения требований на уровне бенефициарного собственника.Например, имя учетной записи может отличаться от имени бенефициарного владельца, и поэтому эту информацию необходимо собирать и хранить отдельно.

Более того, администраторы претензий требуют, чтобы все претензии одного и того же бенефициарного владельца были объединены в одну претензию. Такой подход может показаться логичным и простым; однако при обработке и оплате претензии возникает волновой эффект. Когда претензия соответствует требованиям, администратор претензии производит только один платеж для каждой претензии.

Задача состоит в том, как разделить один платеж по нескольким счетам, которые были объединены в одно требование.На какой счет следует депонировать возмещение? Делают ли потери пропорционально? Хотя объединение счетов для подачи заявок несложно, некоторые заявители сталкиваются с проблемами при распределении требований, потому что им сложно определить, как распределить деньги. В настоящее время нет твердых и быстрых решений этой дилеммы, и администраторы претензий продемонстрировали, что они не планируют делать какие-либо исключения из требований своих бенефициарных владельцев или того, как они распределяют средства по претензиям.

В настоящее время нет твердых и быстрых решений этой дилеммы, и администраторы претензий продемонстрировали, что они не планируют делать какие-либо исключения из требований своих бенефициарных владельцев или того, как они распределяют средства по претензиям.

Заключение

В качестве основного игрока на арене подачи заявок сторонними организациями ISS SCAS на протяжении многих лет работала со многими, если не со всеми администраторами претензий. В настоящее время шести из десяти основных администраторов претензий, с которыми ISS SCAS работает и подает претензии, требуется информация о бенефициарном владельце для обработки претензии. Эти администраторы претензий отклонят все претензии, если информация о бенефициарном владельце не будет предоставлена в правильной, полной и несокращенной форме. Кроме того, если администраторы требований видят, что существует более одного требования с одним и тем же бенефициарным владельцем, они потребуют, чтобы эти требования были объединены и агрегированы, независимо от структуры базовых учетных записей, которые были объединены для создания окончательного требования. Это не зависит от того, являются ли счета рукавами одного и того же фонда или базовые счета находятся у разных хранителей. Некоторые заявители были разочарованы последующими последствиями этих требований. Стремясь помочь клиентам ISS SCAS и реагировать на описанные проблемы, ISS SCAS продолжает разрабатывать и упрощать процесс выполнения этого требования. Для обеспечения прозрачности и предотвращения неправомерного использования процесса подачи претензий мошенниками сторонние лица, подающие претензии, и их основные заявители должны соблюдать требования к регистрации бенефициарных владельцев.Несмотря на то, что это более сложный процесс, эти усилия оправдывают себя, чтобы минимизировать мошенничество, предотвратить переплату и максимизировать возмещение для тех, кто подает законную заявку. ISS SCAS стремится к сбору соответствующей информации, чтобы гарантировать, что требования клиентов обрабатываются должным образом, а их возмещение максимизируется за счет справедливого, точного и законного процесса подачи требований.

Это не зависит от того, являются ли счета рукавами одного и того же фонда или базовые счета находятся у разных хранителей. Некоторые заявители были разочарованы последующими последствиями этих требований. Стремясь помочь клиентам ISS SCAS и реагировать на описанные проблемы, ISS SCAS продолжает разрабатывать и упрощать процесс выполнения этого требования. Для обеспечения прозрачности и предотвращения неправомерного использования процесса подачи претензий мошенниками сторонние лица, подающие претензии, и их основные заявители должны соблюдать требования к регистрации бенефициарных владельцев.Несмотря на то, что это более сложный процесс, эти усилия оправдывают себя, чтобы минимизировать мошенничество, предотвратить переплату и максимизировать возмещение для тех, кто подает законную заявку. ISS SCAS стремится к сбору соответствующей информации, чтобы гарантировать, что требования клиентов обрабатываются должным образом, а их возмещение максимизируется за счет справедливого, точного и законного процесса подачи требований.

Примечания

117 C.F.R. § 240.13d-3 (1978) (в редакции 1998 г.) (вернуться)

217 C.F.R. § 240.13d-3 (1978) (в редакции 1998 г.).(вернуться)

Информация о бенефициарной собственности, требуемая банком Вашингтона

Правительство США внесло поправки в правила, согласно которым финансовые учреждения, такие как Bank of Washington, должны собирать и проверять конкретную информацию от юридических лиц (предприятий), устанавливающих с нами отношения. Эти новые правила помогают бороться с финансовыми преступлениями. Поскольку юридические лица могут быть использованы для сокрытия причастности к отмыванию денег, финансированию терроризма, уклонению от уплаты налогов, коррупции, мошенничеству и другим финансовым преступлениям, требование раскрытия ключевых лиц, которые владеют и / или контролируют бизнес, помогает правоохранительным органам расследовать и преследовать эти преступления. .Банк Вашингтона должен собирать эту информацию, и мы предоставили подробную информацию об этом изменении в часто задаваемых вопросах (FAQ) ниже.

Часто задаваемые вопросы (FAQ):

Федеральные правила теперь требуют, чтобы все финансовые учреждения получали и проверяли информацию о ключевых лицах, которые в конечном итоге владеют и / или контролируют юридическое лицо, чтобы помочь правоохранительным органам расследовать преступления и преследовать их в судебном порядке.

Бенефициарный собственник определяется как любое физическое лицо, которое прямо или косвенно владеет 25 или более процентами акций юридического лица.

Также называется контролирующим лицом, это лицо, несущее значительную ответственность за управление юридическим лицом. Как правило, это лицо, которое имеет право действовать от имени вашего юридического лица и принимать решения, связанные с финансовыми отношениями.

Для каждого лица, указанного в сертификате, мы должны получить их официальное имя, физический адрес, дату рождения и номер социального страхования (SSN). Если они не являются гражданином США, вместо SSN может быть указан номер паспорта. Кроме того, нам потребуется копия удостоверения личности государственного образца, например водительских прав или паспорта, для проверки каждого указанного лица.

Кроме того, нам потребуется копия удостоверения личности государственного образца, например водительских прав или паспорта, для проверки каждого указанного лица.

Информация о бенефициарном праве требуется при открытии нового счета и / или получении нового кредита. Это также может потребоваться, если вы запрашиваете или выполняете определенные услуги с повышенным риском, такие как международные переводы.

Есть несколько исключений из сбора информации о бенефициарной собственности. Его не требуется собирать с государственных органов, публичных компаний, индивидуальных предпринимателей или добровольных некорпоративных ассоциаций (т.д., молодежные спортивные лиги или общественные организации).

После того, как Bank of Washington получит свидетельство о бенефициарном праве на ваше юридическое лицо, мы можем попросить вас подтвердить информацию, когда вы открываете дополнительные новые счета или предоставляете услуги с повышенным риском. Сообщите нам, если произошла смена владельца или контроля над вашей компанией, чтобы мы могли получить актуальную сертификацию, отражающую точную информацию.

Да. Вы просто отметите поле, указывающее, что нет физического лица с бенефициарным правом, и заполните раздел для контролирующего лица.

Человек, запрашивающий новую учетную запись, обычно является лицом, которое завершает сертификацию. Это может быть то же лицо, названное контрольным лицом, или кто-то, кто был назначен этим лицом для установления банковских отношений для вашего юридического лица.

Мы обязаны хранить эту информацию как часть наших записей, связанных с вашим юридическим лицом. Мы относимся к этой информации с таким же высоким уровнем конфиденциальности и безопасности, как и ко всей информации наших клиентов.

Косвенное владение означает, что ваше юридическое лицо может принадлежать одному или нескольким юридическим лицам. Мы должны получить информацию об отдельных лицах, стоящих за этими многоуровневыми организациями, которые в конечном итоге владеют 25 или более процентами собственности вашего юридического лица.

Пример:

Изначально можно было подумать, что у ABC, Inc. нет владельцев с 25% или более капитала. Но если вы посмотрите на физических лиц, владеющих Doe, LLC, косвенное владение будет доказано, что в сочетании с прямым владением выявляются соответствующие бенефициарные владельцы.

Право собственностиЧасто задаваемые вопросы ›Rockland Trust

Q: Что такое правило бенефициарного владения?

A: Начиная с мая 2018 года, правительство США издало постановления, требующие, чтобы перед открытием депозитных, кредитных или безопасных депозитных счетов для «клиентов-юридических лиц» (как определено ниже) необходимо собрать информацию об определенных «бенефициарных владельцах» и любое физическое лицо, имеющее «контроль» (как каждый термин определен ниже) этих юридических лиц.Цель этих правил — помочь правоохранительным органам в проведении финансовых расследований, помочь предотвратить уклонение от программ санкций, улучшить способность финансовых учреждений оценивать риски, способствовать соблюдению налоговых требований и способствовать соблюдению США международных стандартов и обязательств.

A: Клиенты-юридические лица включают следующие организации, созданные путем подачи документов в государственный офис или у государственного секретаря:

• Корпорации

• Компании с ограниченной ответственностью

• Партнерства с ограниченной ответственностью

• Полные партнерства

• Деловые трасты (созданные государством офисная документация)

• Любое другое юридическое лицо, созданное на основании регистрации в государственном учреждении, включая аналогичные организации, созданные в соответствии с законодательством других стран

Вопрос: Что представляет собой бенефициарный собственник?

A: Бенефициарные владельцы определяются двумя способами:

• Термин «бенефициарный владелец» означает каждое физическое лицо, если таковое имеется, которое прямо или косвенно владеет 25% или более долей в капитале клиента-юридического лица.

• Термин «контроль» должен применяться к любому физическому лицу, несущему значительную ответственность за контроль, управление или руководство клиентом-юридическим лицом. Такое лицо может включать в себя исполнительного директора или старшего менеджера или любое лицо, которое регулярно выполняет аналогичные функции.

Такое лицо может включать в себя исполнительного директора или старшего менеджера или любое лицо, которое регулярно выполняет аналогичные функции.

Q: Каково определение «лица со значительным управленческим контролем»?

A: Это лицо, которое несет значительную ответственность за контроль, управление или руководство компанией. Примеры включают главного исполнительного директора, главного финансового директора, главного операционного директора, управляющего члена, генерального партнера, президента, вице-президента или казначея.Как правило, это лицо, которое имеет право действовать от имени вашего юридического лица.

A: Да. Определение, если клиент-юридическое лицо исключает определенные организации, такие как:

• Физические лица, открывающие счета от своего имени

• Индивидуальные предприниматели

• Некорпоративные ассоциации, такие как местный отряд девочек-скаутов или соседская ассоциация

• Трасты, кроме установленных законом. создается путем подачи в гос. офис

создается путем подачи в гос. офис

В. Какая информация мне нужна, чтобы предоставить Rockland Trust?

A: Каждый раз, когда открывается или поддерживается бизнес-счет, мы должны будем запрашивать у вас идентификационную информацию (имя, адрес проживания, дату рождения, номер социального страхования), а также документы, удостоверяющие личность (водительские права или паспорт).Если вы открываете учетную запись от имени компании, вам необходимо будет предоставить соответствующую документацию и подписать форму сертификации бенефициарных владельцев юридических лиц, а также подтвердить, что эта информация является достоверной и точной, насколько вам известно.

В: Собирает ли Rockland Trust информацию о бенефициарных собственниках всех бенефициарных владельцев юридического лица?

A: Rockland Trust должна собирать и проверять информацию о бенефициарном праве каждого бенефициарного собственника, имеющего долю в капитале юридического лица в размере 25% или более, и одного лица, которое имеет значительный управленческий контроль над бизнесом.

Вот несколько примеров того, как следует заполнять форму в определенных обстоятельствах:

- Если имеется четыре физических лица, каждое из которых владеет 25%, то информация обо всех четырех владельцах должна быть введена в разделе «Право собственности» сертификата, а информация об одном лице, контролирующем организацию, должна быть введена в раздел «Контроль».

- Если есть два физических лица, каждое из которых владеет 40%, и одно физическое лицо, владеющее оставшимися 20%, то информацию о двух владельцах 40% следует ввести в раздел «Право собственности» сертификата.Для владельца 20% ничего вводить не нужно. Информация об одном лице, контролирующем компанию, должна быть внесена в

раздел «Контроль». - Если имеется пять физических лиц, каждое из которых владеет 20%, то не нужно указывать информацию ни о каком из этих владельцев в разделе «Право собственности» сертификата. Следует отметить поле с надписью «Если отмечено, требование о включении бенефициарного собственника неприменимо», а в раздел «Контроль» следует ввести информацию об одном лице, контролирующем организацию.

- Если ваша организация является некоммерческой организацией и не имеет индивидуальных владельцев, то в разделе «Право собственности» ничего вводить не нужно, следует отметить поле «Если отмечено, требование о включении бенефициарного собственника в список неприменимо», а информация об одном лице, контролирующем компанию, должна быть введена в разделе «Контроль».

Q: Когда мне потребуется предоставить информацию о бенефициарном праве?

A: Информация о бенефициарном владельце требуется при открытии нового бизнес-счета, получении нового кредита или при продлении или продлении определенных продуктов.Это включает в себя сейфы, ссуды, инвестиции и трастовые услуги.

Вопрос: Как Rockland Trust будет собирать информацию?

A: Форма подтверждения бенефициарных владельцев юридических лиц будет использоваться для получения необходимой информации о бенефициарной собственности.

Q: Что означает подписание формы подтверждения бенефициарного владения?

A: Подписание формы подтверждения бенефициарных владельцев юридических лиц означает, что лицо, подписывающее форму, заявляет, что, насколько ему или ей известно, информация в форме является полной и правильной.

В: Придется ли мне регулярно предоставлять эту информацию Rockland Trust?

A: После того, как Rockland Trust получит форму сертификации бенефициарных владельцев юридических лиц для вашего юридического лица, мы можем попросить вас подтвердить информацию при открытии дополнительных новых счетов. Если ничего не изменилось, мы попросим вас повторно подтвердить информацию в файле. Сообщите нам, если произойдет изменение владельца или контроля над вашей компанией, чтобы мы могли получить актуальную форму Сертификации бенефициарных владельцев юридических лиц, которая отражает точную информацию.

Q: Нужно ли Rockland Trust собирать информацию о бенефициарном праве для моих личных счетов?

A: Нет. Положение о бенефициарном владении применяется только к соответствующим счетам предприятий.

Q: Что считается счетом согласно правилу бенефициарного владения?

A: Любой бизнес-депозит, кредитный, инвестиционный или безопасный депозитный счет.

В: Что делать, если один из владельцев из другой страны и не имеет номера социального страхования?

A: В этом случае вместо того, чтобы вводить что-либо в столбце «Социальное обеспечение» в форме «Сертификация бенефициарных владельцев юридических лиц», вы должны ввести номер паспорта и название страны, выдавшей этот номер, в последнем столбце с надписью « Для не-U.С. Персоны ».

Q: Rockland Trust — единственный банк, который требуется для сбора информации о бенефициарном праве?

A: Нет. Все банки с федеральным регулированием и кредитные союзы с федеральным страхованием, паевые инвестиционные фонды, брокеры или дилеры по ценным бумагам, торговцы фьючерсными комиссиями и представляющие брокеры по товарам обязаны собирать эту информацию.

A: Да. Rockland Trust подчиняется требованиям конфиденциальности и информационной безопасности, которые распространяются на эту информацию.

Для получения дополнительной информации о политике конфиденциальности Rockland Trust щелкните здесь.

Для получения дополнительной информации о политике конфиденциальности Rockland Trust щелкните здесь.Бенефициарный собственник Финансовое определение бенефициарного собственника

1. В соответствии с Разделом 2 MC 15, «Бенефициарный владелец» означает любое физическое лицо (лица), которое в конечном итоге владеет (-ами), контролирует (-я) или осуществляет (-я) окончательный (-ые) эффективный контроль над корпорацией. Его единственным владельцем является Кипр. зарегистрированная компания Havenport Investments Limited, бенефициарным владельцем которой является гражданин России Дмитрий Мазепин. В своем твите она заявила, что создатель предполагаемого видео Насир Батт был известным убийцей и главой банды, а Марьям Сафдар, проигравшая пленку, участвовала в презентации. поддельное письмо в суде с использованием шрифта calibri и бенефициарный владелец собственности Benami.Роу Прайс являлась бенефициарным владельцем 25,5 млн акций EQT Corp. Компании, особенно акционерные общества, должны были предоставить подробные данные о бенефициарном собственнике в компании, а также указать характер интереса и то, как этот бенефициарный владелец будет поддерживаться в порядке. для регулирования своей деятельности и проверки деятельности по отмыванию денег «. В соответствии с обвинением, предъявленным за владение активами, а также за то, что они являются истинным и реальным бенефициарным владельцем активов, Al Azizia Steel Company Limited (ASCL), Hill Metal Establishment (HME) и связанные денежных переводов, помимо известных ему источников дохода, поскольку он не смог доказать обратное.Дугган, председатель совета директоров компании и бенефициарный владелец примерно 35% всех находящихся в обращении обыкновенных акций до этого предложения прав, приобрел в совокупности 3146226 акций за дополнительные инвестиции в размере около 39,5 млн долларов США. 15 декабря 2017 г. та же скамейка. заявили, что оффшорная компания Sunny View Limited (SVL) была учреждена Тарином, которая имела юридический титул на собственность размером 12 акров, известную как «Гайд Хаус», но фактическим, истинным, реальным и бенефициарным владельцем указанной собственности был Тарин.Если бенефициарный владелец осуществляет контроль с помощью таких средств, как право голоса, соглашения, договоренности, среди прочего, которые также должны быть указаны.

для регулирования своей деятельности и проверки деятельности по отмыванию денег «. В соответствии с обвинением, предъявленным за владение активами, а также за то, что они являются истинным и реальным бенефициарным владельцем активов, Al Azizia Steel Company Limited (ASCL), Hill Metal Establishment (HME) и связанные денежных переводов, помимо известных ему источников дохода, поскольку он не смог доказать обратное.Дугган, председатель совета директоров компании и бенефициарный владелец примерно 35% всех находящихся в обращении обыкновенных акций до этого предложения прав, приобрел в совокупности 3146226 акций за дополнительные инвестиции в размере около 39,5 млн долларов США. 15 декабря 2017 г. та же скамейка. заявили, что оффшорная компания Sunny View Limited (SVL) была учреждена Тарином, которая имела юридический титул на собственность размером 12 акров, известную как «Гайд Хаус», но фактическим, истинным, реальным и бенефициарным владельцем указанной собственности был Тарин.Если бенефициарный владелец осуществляет контроль с помощью таких средств, как право голоса, соглашения, договоренности, среди прочего, которые также должны быть указаны. «Секретный соус» в этом рецепте — это создание юридических договоренностей, которые скрывают бенефициарного владельца корпорации, партнерства или доверия, которые осуществляет значительный контроль над компанией, однако отрицает утверждения о том, что являлась бенефициарным владельцем Nielsen и Nescoll или другой собственности Avenfield.

«Секретный соус» в этом рецепте — это создание юридических договоренностей, которые скрывают бенефициарного владельца корпорации, партнерства или доверия, которые осуществляет значительный контроль над компанией, однако отрицает утверждения о том, что являлась бенефициарным владельцем Nielsen и Nescoll или другой собственности Avenfield.Понимание правила бенефициарного владения и его влияния на вас

Сеть по борьбе с финансовыми преступлениями (FinCEN) с 11 мая 2018 г. ввела в действие «правило», предназначенное для пресечения и борьбы с незаконной финансовой деятельностью, такой как отмывание денег, уклонение от уплаты налогов, мошенничество и другие преступления.Известное как Правило бенефициарного владения (иногда называемое Правилом должной осмотрительности клиентов), BFO требует, чтобы банковские и финансовые учреждения собирали соответствующую информацию от своих клиентов.

Хотя правило уже действует, у многих организаций есть вопросы, касающиеся правила и того, как его следует соблюдать. Ниже приводится обзор, который послужит руководством для финансовых организаций, которые хотят внести ясность в Правило бенефициарной собственности.

Ниже приводится обзор, который послужит руководством для финансовых организаций, которые хотят внести ясность в Правило бенефициарной собственности.

Правило о бенефициарной собственности 101

Согласно законодательству FinCEN, Правило о бенефициарной собственности гласит: «Банк должен установить и поддерживать письменные процедуры, которые разумно разработаны для идентификации и проверки бенефициарного собственника (ов) клиентов-юридических лиц и для включения таких процедур в свои обязательства по борьбе с отмыванием денег. программа.»Перевод: Все охваченные финансовые учреждения должны собирать и проверять информацию от всех значительных владельцев юридических лиц и их счетов. Они должны собрать всю эту информацию при открытии новой учетной записи.

Терминология, используемая в законодательстве, немного двусмысленна, поэтому давайте начнем с разбивки ключевых игроков, к которым применяется новое правило.

Юридическое лицо: Корпорация, ООО, товарищество, полное товарищество, другое юридическое лицо, созданное путем подачи публичного документа государственному секретарю или аналогичному офису, или любое подобное лицо, созданное в соответствии с законодательством иностранной юрисдикции, открывающее счет.

Бенефициарный владелец: Каждое физическое лицо, прямо или косвенно владеющее 25% или более долей в капитале юридического лица.

У юридического лица будет минимум один и максимум пять бенефициарных владельцев. Это самый низкий порог доли участия, установленный FinCEN. Банки могут иметь более строгий порог капитала, определяющий «бенефициарного собственника», но это остается на усмотрение отдельных учреждений.

Правило бенефициарного владения идет дальше и описывает организационную структуру бенефициарных собственников юридического лица — есть часть контроля и последующие части владения.Зубец контроля, из которого должен быть один, — это человек, который имеет наибольший контроль и ответственность за учетную запись, например генеральный директор, главный операционный директор или президент компании. Участниками владения являются любое лицо, владеющее 25% или более долей участия в счете.

Как и в любом правительственном постановлении, есть исключения и исключения. Если вы подпадаете под одну из этих категорий, вам не нужно предоставлять тот же уровень личной информации, что и бенефициарный владелец.

Если вы подпадаете под одну из этих категорий, вам не нужно предоставлять тот же уровень личной информации, что и бенефициарный владелец.

Примечание. Эти исключенные стороны не требуют сбора доказательств, подтверждающих их исключение.

Примечание. Стороны в этой группе должны заполнить форму с подробным описанием причин освобождения, которая подписана NAP и будет необходима при открытии первого счета после 11 мая 2018 г.

Каковы шаги для соответствия?

На самом базовом уровне соблюдения Правила о бенефициарной собственности финансовые учреждения должны идентифицировать, проверять и поддерживать следующую информацию обо всех бенефициарных владельцах:

- Имя

- Дата рождения

- Адрес

- Идентификационный номер (идентификационный номер социального страхования и налогоплательщика)

Это не самые строгие требования безопасности, поэтому большинству банков требуется дополнительная информация. Другая информация, которую запрашивают многие банки, включает информацию о лицензии / идентификаторе, процент владения, статус резидента и многое другое. Согласно FinCEN, банкам и финансовым учреждениям необходимо будет установить процедуры для ведения этих записей, в том числе:

Другая информация, которую запрашивают многие банки, включает информацию о лицензии / идентификаторе, процент владения, статус резидента и многое другое. Согласно FinCEN, банкам и финансовым учреждениям необходимо будет установить процедуры для ведения этих записей, в том числе:

- Стандартные формы сертификации

- Описание всех документов или других методов, используемых для проверки личности

- Описание расхождений в разрешении

Правило бенефициарного владения / должной осмотрительности клиентов повлияло на все счета, открытые после крайнего срока 11 мая.А как же предыдущие клиенты. Банкам не нужно задним числом проверять существующих клиентов. Однако, согласно публикации юридической фирмы Ballard Spahr и публикации часто задаваемых вопросов FinCEN, «обязательство по получению или обновлению информации возникает, когда в ходе обычного мониторинга финансовому учреждению становится известна информация, в том числе об изменении информации о бенефициарном праве, относящейся к делу. для оценки или переоценки общего профиля риска клиента. Таким образом, в рамках реализации вами Правила бенефициарного владения вы должны определить на основе риска, какие события вызовут необходимость сбора или обновления информации о бенефициарном владении.Хотя простое изменение адреса бенефициарного владельца может потребовать только обновления, смена бенефициарных владельцев вызовет необходимость получить новый сертификат и подтвердить личность нового владельца ».

для оценки или переоценки общего профиля риска клиента. Таким образом, в рамках реализации вами Правила бенефициарного владения вы должны определить на основе риска, какие события вызовут необходимость сбора или обновления информации о бенефициарном владении.Хотя простое изменение адреса бенефициарного владельца может потребовать только обновления, смена бенефициарных владельцев вызовет необходимость получить новый сертификат и подтвердить личность нового владельца ».

Если срок действия учетной записи истек, требование к ведению записей о бенефициарной собственности составляет пять лет. Банки также должны поддерживать формы, используемые для проверки, а также описания любых бездокументарных методов, которые использовались для подтверждения статуса бенефициарных владельцев.

Советы по соблюдению бенефициарной собственности

Сбор, обновление и мониторинг всей проверенной информации для каждого бенефициарного владельца каждой учетной записи — это масштабные усилия. Несколько человек будут нести ответственность за мониторинг счетов, чтобы отмечать любое тревожное банковское поведение и действия клиентов с высоким уровнем риска.

Несколько человек будут нести ответственность за мониторинг счетов, чтобы отмечать любое тревожное банковское поведение и действия клиентов с высоким уровнем риска.

FinCEN также рекомендует разрабатывать профили рисков клиентов на основе понимания характера и целей взаимоотношений с клиентами с постоянным мониторингом:

- Выявление подозрительной деятельности и сообщение о ней

- Ведение и обновление информации о клиентах с учетом рисков

Эти пошлины накладывают дополнительное бремя на банки, что также может потенциально повлиять на малый бизнес, как предполагают некоторые.

«Каждый час, который сотрудник банка тратит на соблюдение нормативных требований, — это час, который сотрудник не может потратить на то, что мы ценим больше всего — на помощь нашим клиентам в достижении финансового успеха», — Далия Мартинес, исполнительный вице-президент, IBC Bank (полная статья)

Но банки и финансовые учреждения также могут воспользоваться этими проблемами и обеспечить соблюдение нормативных требований путем внедрения эффективных цифровых приложений, организованных внутренних процедур и непрерывного скрупулезного мониторинга.

Чтобы свести к минимуму неэффективность, организациям следует рассмотреть современные технологические подходы, которые поддерживают не только консолидацию традиционных хранилищ данных, но и методы, которые также включают аналитическое управление информацией, управление качеством данных и технологии прогнозирования.

Успешные подходы включают программы, которые охватывают ряд областей воздействия, в конечном итоге стремясь сократить общие (ручные) усилия по комплексной проверке и повысить уровень автоматизации и интеллекта для конечных пользователей и руководителей.Основные направления деятельности должны включать

- Управление основными данными (MDM), процессы определения и проверки единой справочной записи

- Определение и автоматизация структуры собственности для физических лиц и предприятий (домохозяйство и суперсемейство)

- Подключение клиентов, сбор данных и автоматизация форм

- Проверка организации и проверка соответствия

- Постоянный мониторинг, предупреждения и уведомления

- Контроль данных аудита и изменений в соответствии с нормативными требованиями

В сочетании с обучением, обучением и интеллектуальными технологиями организации могут лучше справляться с этими проблемами и сокращать усилия конечных пользователей с помощью традиционных процессов и более эффективно работать между отделами и направлениями бизнеса. Это хорошо для принятия решений, но даже лучше для клиентов.

Это хорошо для принятия решений, но даже лучше для клиентов.

Хотите узнать больше о том, как Hitachi Solutions может помочь вашему финансовому учреждению оставаться в соответствии с Правилом бенефициарного владения? Наши специалисты всегда готовы помочь. В Hitachi Solutions мы специализируемся на обеспечении успеха бизнес-приложений на основе Microsoft Cloud. Мы помогаем клиентам из разных отраслей соблюдать постоянно меняющиеся отраслевые правила с помощью бизнес-решений мирового класса. Начните разговор с нами сегодня, чтобы начать.

Что такое конечный бенефициарный владелец (UBO)?

Есть один вопрос, который банк обязательно задаст при рассмотрении заявки, поданной вашей компанией на открытие коммерческого банковского счета: Каковы ваши конечные бенефициарные владельцы?

Конечный бенефициарный владелец — это физическое лицо, не зарегистрированное как акционер компании, но имеющее фактические полномочия и полномочия для управления компанией и получения ее прибыли.

С начала века количество преступлений, связанных с отмыванием денег и финансированием терроризма, постоянно увеличивается.По оценкам Международного валютного фонда (МВФ), эта деятельность составляет до 1 000 миллиардов евро в год.

Это составляет почти 5% мирового ВВП.

На практике организованная преступность часто использует сложные сети компаний для маскировки своей незаконной финансовой деятельности.

По этой причине правительство и международные организации ввели в действие более жесткие правила для обеспечения финансовой прозрачности в отношении структуры компании и собственности.

Выявление конечных бенефициарных собственников юридического лица является частью обязанностей по соблюдению нормативных требований, возложенных на финансовые учреждения

Чтобы понять это больше, в этой статье мы исследуем, что такое законодательство о UBO и причины, по которым оно было создано, а также как это применяется в контексте открытия банковского счета.

1. Что такое бенефициарное владение?

Концепция «бенефициарного владения» была впервые разработана в Законе США о ценных бумагах 1933 года в отношении владения ценными бумагами (например, акциями компании).

Затем эта концепция была принята во многих национальных и международных законах и теперь применяется не только к владению ценными бумагами, но и ко всем другим видам товаров, право собственности на которые подлежит регистрации в юридических документах (например, недвижимость и суда).

Для понимания бенефициарного владения необходимо объяснить, что такое юридическое право собственности.

Законный владелец товара — это лицо, имя которого занесено в соответствующую юридическую запись, которая ведется для отслеживания права собственности на товар.

Подумайте о владении домом.

В большинстве стран вы являетесь законным владельцем дома, поскольку ваше имя внесено в соответствующую юридическую запись о праве собственности, которая ведется в этих странах. это способ доказать, что вы являетесь владельцем дома.

это способ доказать, что вы являетесь владельцем дома.

Теперь подумайте о ситуации, когда ваше имя будет должным образом зарегистрировано в юридической записи о праве собственности на дом, но другой человек будет пользоваться преимуществами владения домом.

В этом случае вы будете законным владельцем, тогда как бенефициарным владельцем будет другое лицо.

Итак, бенефициарное право собственности относится к физическому лицу, которое пользуется преимуществом владения недвижимостью, ценной бумагой или некоторыми другими товарами, не будучи зарегистрированным в качестве собственника в соответствующих записях.

2. Что такое конечный бенефициарный владелец (UBO)?

В контексте борьбы с отмыванием денег и финансированием терроризма Конечным бенефициарным владельцем компании, также известной как «UBO», является физическое лицо, которое в конечном итоге получает выгоду от владения этой компанией.

Проще говоря, конечный бенефициарный владелец — это физическое лицо, не зарегистрированное как акционер компании, но имеющее фактические полномочия и полномочия для управления компанией и получения ее прибыли.

Конечная бенефициарная собственность возникла как решающее понятие для выполнения финансовыми учреждениями своих обязательств по соблюдению нормативных требований после создания Группы разработки финансовых мер борьбы с отмыванием денег (или ФАТФ) в 1989 году. ему поручено давать рекомендации и регулярно оценивать процессы, которые страны должны применять для противодействия отмыванию денег и финансированию терроризма.

Сегодня большинство юридических определений UBO в национальных нормативных актах основано на руководящих принципах, установленных FATF, и поэтому UBO юридического лица признано на международном уровне как физическое лицо, которое:

- Держит минимум 25% капитала юридического лица. капитал организации;

- Может осуществлять прямо или косвенно минимум 25% прав голоса на общем собрании акционеров юридического лица; или

- является косвенным бенефициаром минимум 25% капитала юридического лица.

В этом конкретном случае стоит отметить, что банковская практика выходит за рамки требований законодательства. При исследовании личности БМП банки действительно сохранят 10-процентный порог по сравнению с 25-процентным порогом, предусмотренным нормативными актами.

При исследовании личности БМП банки действительно сохранят 10-процентный порог по сравнению с 25-процентным порогом, предусмотренным нормативными актами.

3. Причины для законодательства UBO

Следующие практики и ситуации привели к появлению законодательства о конечном бенефициарном собственнике:

3.1. Ответ на проблемы, связанные с отмыванием денег

Отмывание денег относится к большим суммам денег, заработанным незаконным путем и затем помещенным в легальную экономическую систему, чтобы скрыть, как деньги были получены.

Эти деньги зарабатываются незаконной деятельностью, такой как продажа наркотиков или оружия, торговля людьми, уклонение от уплаты налогов и проституция, и многие другие.

Целью лиц, отмывающих деньги, является сокрытие этих денежных сумм и их происхождения, мастерски скрывая, как они возвращают их в экономику.

Отмывание денег состоит из трех основных мер: