24. Экономические и бухгалтерские издержки. Прибыль бухгалтерская и экономическая. Нормальная прибыль.

Существует много классификаций издержек фирмы. Нам важно разделение издержек на внешние (явные или бухгалтерские) ивнутренние (неявные).

Явные (бухгалтерские) издержки – платежи внешним по отношению к данной фирме поставщикам ресурсов. Это заработная плата сотрудников фирмы, амортизационные отчисления на капитальное оборудование (позже мы рассмотрим это понятие подробнее), проценты по кредитам, затраты на сырье и материалы, аренда помещений и офисов.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Для предприятия (фирмы) экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние, при их исчислении используются различные подходы.

Неявные (альтернативные) издержки – это альтернативные издержки ресурсов, принадлежащие самому предпринимателю. Ресурсами предпринимателя могут являть: труд, земля, капитал, предпринимательская способность. Поэтому к неявным издержкам обычно относят:

Недополученную заработную плату (предприниматель мог бы пойти работать по найму, а не открывать дело)

Недополученный процент (предприниматель мог бы не инвестировать денежные средства в запуск производства, а разместить их на депозите в банке)

Недополученная рента (предприниматель мог бы сдавать в аренду свои землю, помещения и офисы, а не заниматься в них предпринимательской деятельностью)

Нормальная прибыль (это неявные издержки такого ресурса как предпринимательская способность. Предприниматель мог бы заниматься другой деятельностью, а не данной. Прибыль от лучшей невыбранной возможности является нормальной прибылью)

Явные издержки обычно на виду, тогда как неявные издержки скрыты. В зависимости от того, учитываются или нет неявные издержки, различают бухгалтерский и экономический подходы к определению издержек

Бухгалтерские издержки = явные издержки.

TCбух = TCявные

Бухгалтерский подход учитывает только внешние издержки. Бухгалтера не интересует альтернативное использование ресурсов, принадлежащих предпринимателю. Экономические издержки = явные издержки + неявные издержки.

TCэк = TCявные + TCнеявные

Экономический подход отличается от бухгалтерского тем, что он учитывает альтернативные возможности применения ресурсов, принадлежащих предпринимателю. Как мы видим, самое важное экономическое понятие – альтернативные издержки, находит место и в теории производства.

Таким образом, экономические затраты превышают бухгалтерские издержки на величину неявных затрат, в том числе нормальную прибыль. В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR — совокупная выручка;

TC — совокупные издержки;

π — прибыль.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.

Внутренние издержки отражают неоплаченные расходы фирмы по использованию своих собственных ресурсов предпринимателя. Их величина равна денежным платежам, которые могут быть получены за использования этих ресурсов при наилучшем варианте.

Например, предприниматель, использует собственное помещение под офис. При сдаче этого помещения в аренду другой фирме предприниматель мог бы получить доход, равный арендной плате. Поэтому, чтобы не потерять этот доход предприниматель включает его во внутренние издержки, а значит и в цену. Продав продукцию, предприниматель возместит себе расходы по аренде собственного помещения.

Зачастую в частных предприятиях предприниматели не начисляют себе заработной платы, так как не являются наемными работниками. Они получают валовой доход (выручку) от продажи своих работ или услуг. В этом случае в издержки производства предприниматель будет включать в качестве внутренних издержек доход, который он бы получал, работая в качестве наемного работника в другой фирме.

При принятии экономических решений учитываются экономические затраты. Здесь и в следующих темах, а также во всех задачах и тестах, под издержками будут пониматься именно экономические затраты (если не указано специально, что нужно искать бухгалтерские затраты)

Бухгалтерская и экономическая прибыль

Общая формула прибыли проста: это разница

между выручкой фирмы и издержками

фирмы Экономическая

прибыль (англ. economic profit) —

это прибыль,

остающаяся у предприятия после

вычета всех затрат,

включая альтернативные

издержкираспределения капитала владельца.

Не путать с термином Чистая

прибыль.

В случае отрицательного значения

экономической прибыли рассматривается

вариант ухода предприятия с

Экономическая прибыль— это разница между общей выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений суммы экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться.

Бухгалтерская прибыль— это разница между общей выручкой и бухгалтерскими издержками.

Нормальная прибыль– это минимальная плата, необходимая для того, чтобы удержать предпринимателя в данной области.

Нормальная прибыль – это доход, от которого отказываются владельцы предприятия в пользу использования ресурсов на своем предприятии, но который они могли бы получить, вложив свои ресурсы в другие сферы деятельности за пределами предприятия. Итак, к внутренним расходам относится и нормальная прибыль, необходима для того, чтобы привлечь и удержать ресурсы в пределах данного производства.

Для владельца фирмы все затраты – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования средств, вложенных им в фирму.

Экономические издержки = бухгалтерские издержки + неявные издержки.

Ориентируясь на экономические издержки, владелец фирмы принимает решение о целесообразности деятельности фирмы в данной области. В дальнейшем под общими издержками фирмы мы будем понимать исключительно экономические издержки. Именно на них, а не на бухгалтерские затраты, должна ориентироваться фирма, рассчитывая свои объемы производства продукции, а следовательно и предложения. Соответственно, и прибылью фирмы будет превышение ее дохода над экономическими (альтернативными) затратами.

Каждая компания ведет документацию и рассчитывает свою прибыль по разному. Кто-то прибегает к старым методам, а кто-то использует новинки техники, например ноутбуки apple, и программного обеспечения чтобы вести статистику своей компании.

Как мы выяснили, бухгалтерские и экономические издержки отличаются друг от друга. Следовательно, не совпадают бухгалтерская прибыль и экономическая прибыль.

studfile.net

Экономическая прибыль — Википедия. Что такое Экономическая прибыль

Экономическая прибыль (англ. economic profit) — это прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца[1]. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка[2].

Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах.

От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при её расчёте учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам, как это имеет место при расчёте бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служит критерием эффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей.

В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлечённых ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия.

С точки зрения оценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств.

Поэтому показатель экономической прибыли более ёмок и полезен при принятии решения инвесторами о своих действиях в отношении ценных бумаг предприятия.

Примечания

Ссылки

wiki.sc

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ — это… Что такое ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ?

- ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

- — разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ЭКОНОМИЧЕСКАЯ ПОМОЩЬ

- ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ ЧИСТАЯ

Смотреть что такое «ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ» в других словарях:

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ — (economic profit) См.: прибыль (profit). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998 … Словарь бизнес-терминов

Экономическая прибыль — [economic profit] разница между совокупными доходами и совокупными экономическими издержками фирмы (включающими альтернативные издержки распределения капитала владельца) за определенный период. Ее важно отличать от фактической прибыли, которая… … Экономико-математический словарь

экономическая прибыль — Разница между совокупными доходами и совокупными экономическими издержками фирмы (включающими альтернативные издержки распределения капитала владельца) за определенный период. Ее важно отличать от фактической прибыли, которая измеряется разницей… … Справочник технического переводчика

Экономическая прибыль — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете … Википедия

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ — разница между выручкой от реализации и экономическими затратами … Евразийская мудрость от А до Я. Толковый словарь

Экономическая прибыль — Поток наличности плюс изменение текущей стоимости … Инвестиционный словарь

Экономическая прибыль — ориентация предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения ресурса, которым он располагает … Краткий словарь основных лесоводственно-экономических терминов

Экономическая прибыль — (ECONOMIC PROFITS) валовой доход минус экономические издержки … Современные деньги и банковское дело: глоссарий

Экономическая прибыль — (ECONOMIC EARNINGS) изменение экономической стоимости фирмы плюс дивиденды, выплаченные акционерам … Финансовый глоссарий

Экономическая прибыль — разность между валовой выручкой и всеми (явными 1 вмененными) издержками фирмы … Экономика: глоссарий

Книги

- Экономическая теория денег, банковского дела и финансовых рынков, Мишкин Фредерик С.. Один из самых популярных зарубежных учебников в области финансов. В центре внимания автора: влияние денежно-кредитной политики на деятельность финансовых рынков ифинансовых учреждений, объем… Подробнее Купить за 8640 руб

- Экономическая теория денег, банковского дела и финансовых рынков. 7-е издание / The Economics of Money, Banking and Financial Markets, Фредерик C. Мишкин / Frederic S. Mishkin. Экономическая теория денег, банковского дела и финансовых рынков Ф. Мишкина один из самых популярных зарубежных учебников в области финансов. В центре внимания автора влияние… Подробнее Купить за 1966 грн (только Украина)

- Экономическая теория денег, банковского дела и финансовых рынков, Фредерик С. Мишкин. Экономическая теория денег, банковского дела и финансовых рынков Ф. Мишкина один из самых популярных зарубежных учебников в области финансов. В центре внимания автора влияние… Подробнее Купить за 1757 грн (только Украина)

dic.academic.ru

3.3 Экономическая прибыль

Если затраты оценены бухгалтерским методом, то разность между выручкой образует бухгалтерскую прибыль:

Пб = В – Иб (3)

Если применяется экономический метод, то разность межу выручкой и экономическими издержками образует экономическую прибыль:

Пэ = В – Иэ (4)

Таблица 2

Расчет экономической прибыли фирмы N, тыс. р./ месяц

Показатели | Сумма, тыс. р. |

Общая выручка | 80 |

Явные (бухгалтерские) издержки | 60 |

Неявные издержки В том числе: а) альтернативная ценность рабочего времени б) альтернативная ценность капитала | 22 12 10 |

Экономические издержки | 82 |

Экономическая прибыль | — 2 |

В нашем примере при бухгалтерской прибыли в сумме 20 тыс. р., экономическая прибыль составит отрицательную величину. Следовательно, если сравнивать с альтернативным вариантом, ресурсы используются не лучшим образом.

Но допустим, что предпринимателю удалось сократить бухгалтерские издержки на 2 тыс. р. В этом случае фирма будет получать нормальную прибыль. Нормальным считается минимальный уровень прибыли, достаточный для продолжения деятельности. Такую фирму называют предельной. Её владельцам, в принципе все равно изъять ресурсы или продолжать данную деятельность. Величина нормальной прибыли определяется доходом, который мог бы иметь предприниматель на ту же сумму банковского депозита. Банковский процент по депозитам рассматривается как безрисковый рост капитала (что, конечно, является условностью экономического анализа), а величина процента относится к неявным издержкам.

Таким образом, наличие бухгалтерской прибыли только в первом приближении может свидетельствовать о финансовом благополучии фирмы. Оно лишь говорит о том, что фирма не несёт убытков. Нормальная прибыль показывает минимально достаточный уровень бухгалтерской прибыли, равный величине неявных издержек. Экономическая прибыль при этом равна нулю. Наличие прибыли сверх нормального уровня, то есть положительная экономическая прибыль свидетельствует об эффективности использования ресурсов по сравнению с альтернативными вариантами.

4. Продукт фирмы

Проблемы, связанные с производством можно свести к двум основным вопросам:

Каков оптимальный объем производства. Это проблема краткосрочной максимизации прибыли.

Каков оптимальный размер предприятия. Это проблема долгосрочной максимизации прибыли.

Деятельность фирмы подчиняется закономерностям, действующим в кратко- и долгосрочном периоде.

Краткосрочный период – временной интервал, в течении которого величина одних факторов производства может изменяться, а величина других – фиксирована.

В долгосрочном периоде величина всех факторов производства изменяется.

Ресурсы отличаются своей мобильностью. Так, сравнительно легко нанять дополнительное количество работников, увеличить расходы электроэнергии, топлива. Такие ресурсы называются переменными. Но существую ресурсы, для увеличения объемов которых требуется существенно больше времени (земельные участки, производственные мощности, высококвалифицированные специалисты и др.). Такие ресурсы рассматриваются как постоянные. В краткосрочном периоде постоянные ресурсы задают границы (масштаб) производства. При этом фактор времени имеет косвенное значение в выделении кратко- и долгосрочного периодов, так как в одних отраслях на увеличение постоянного фактора могут уйти недели (возведение дополнительных торговых площадей), а в других, например, в энергетике – 5-10 лет (строительство новой электростанции).

Проанализируем поведение фирмы в краткосрочном периоде, когда труд (количество рабочих или отработанных человеко-часов) является переменным ресурсом, а капитал (оборудование и производственные площади) — постоянным.

Для анализа использования переменного ресурса (труда) в фирме применяются показатели общего, среднего и предельного продукта, средней и предельной производительности труда. Они выражаются в натуральных показателях (тоннах, метрах, киловатт-часах и т. д.).

Общий продукт (Q) — это объем продукции, произведенный фирмой за определенный период времени (например, за год).

Величина общего продукта фирмы зависит от того, какое количество труда (рабочих, инженеров и т. д.) вовлекается в производство, и от того, какой капитал вложен в данное предприятие, т. е. величина общего продукта находится в функциональной зависимости от величины труда и капитала. Эта зависимость может быть выражена в форме производственной функции, которая имеет вид:

Q = f (L, К).

Поскольку при рассмотрении выпуска продукции в краткосрочном периоде предполагается, что капитал является фиксированной величиной, то производственная функция принимает вид:

Q = f (L).

Показатель общего продукта не позволяет судить о том, насколько эффективно используются ресурсы, так как отражает эффект, а как известно при одном и том же эффекте эффективность производства может существенно различаться.

Средний продукт труда (АPL)2 —выпуск продукции в расчете на единицу труда (одного работника; один человеко-час труда).

APL=  .

.

где L — количество единиц труда.

Но величина среднего продукта труда не позволяет судить, какой вклад в прирост общего продукта вносит каждый дополнительный работник. Этот вклад можно определить на основе показателя предельного продукта (производительности) труда.

Предельный продукт труда (МРL)3 — это прирост общего продукта в результате применения дополнительной единицы труда (дополнительной рабочей силы).

Предельный продукт

труда выражается отношением  .

.

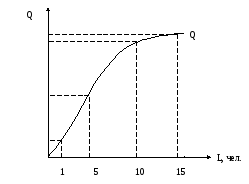

Представьте себе, что для подведения коммуникаций к производственному объекту вам требуется выкопать траншею. Вы приглашаете рабочих и обеспечиваете их средствами труда. Что если вы имеете в своем распоряжении, допустим, пять лопат. Это и есть капитал. Логично предположить, что в данной комбинации факторов существует некое оптимальное сочетание труда (землекопы) и капитала (лопаты). Допустим, что этот оптимум достигается при использовании труда десяти работников. Естественно, что за границами этого оптимума показатели среднего и предельного продукта труда будут падать.

Рис. 1. График общего продукта фирмы.

Динамику общего продукта труда в зависимости от изменений объемов производства можно проиллюстрировать графически. График на рис. 1 показывает, что общий продукт фирмы растет высоким темпом и кривая идет круто вверх. Но по мере привлечения в производство новых рабочих темп прироста общего продукта снижается и наклон кривой становится меньше.

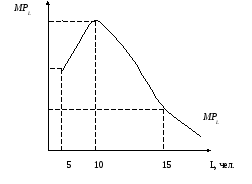

График показывает, что предельный продукт первоначально растет. Но после того как в производство было вовлечено двое рабочих, он начинает уменьшаться и по мере вовлечения в производство все новых и новых рабочих он будет приближаться к нулевому уровню.

Рис. 2.График предельного продукта труда фирмы.

В убывании предельной производительности труда проявляется действие закона убывающей эффективности (отдачи).

Закон убывающей эффективности состоит в том, что, начиная с определенного момента, последовательное приращение переменного ресурса (например, труда) к неизменному количеству постоянного ресурса (например, капитала) приводит к снижению предельной производительности переменного ресурса.

Теперь мы можем по-новому взглянуть на кривую предложения. Положительный наклон кривой предложения объясняется действием закона убывающей эффективности производства. Коль скоро дополнительное производство продукции в краткосрочном периоде ведет к росту затрат на единицу продукции, то большее количество ее предложить на рынке фирмы готовы только при более высокой цене.

Можно ли преодолеть ограничения, которые накладывает на производство данный закон? Да, безусловно. Для этого потребуется изменить постоянный фактор. В нашем случае обеспечить работников большим количеством лопат. Однако, можно применить и более эффективную технологию. Для нашего примера это замена ручных орудий труда машинной техникой: лопат – экскаваторами. В результате этого кривая Q станет располагаться выше кривой, изображенной на рис. 2. Это будет означать, что соответствующее количество рабочих будет создавать больше продукта, чем при прежней технологии. Следовательно, в новых условиях закон убывающей эффективности будет действовать при более высоких уровнях показателей предельной производительности труда.

Таким образом, в силу заданности в каждый конкретный момент времени размеров фирмы существует оптимальный объем производства, при котором соотношение «объем-издержки» обеспечивает максимальную прибыль, т. е. максимизирует её. За пределами этого оптимума эффективность производства снижается.

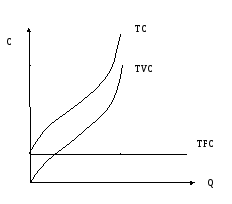

Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником валовых постоянных издержек (TFC) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода. Поэтому и постоянные издержки не зависят от объема выпуска продукции. Перенесемся на фабрично-заводское производство начала ХХ столетия. Перед нами знаменитое предприятие Г. Форда, выпускающее первый массовый автомобиль. Пооперационное разделение труда включает 7882 операции. Это в 479 раз больше, чем в знаменитом трактате А. Смита, который описывает преимущества разделения труда на мануфактуре перед ремеслом на примере производства иголок. Столь сложное производство основано на конвейерном методе, который предполагает четкое соблюдение хронометража времени, отпущенного на каждую операцию. Организовать конвейерное производство непросто. Требуются значительные финансовые затраты, которые материализуются в сложном техническом сооружении – конвейере. Весь капитал компании Г. Форда можно разбить на две части: основной и оборотный. Оборотный капитал – это те материальные средства, которые используются в производстве однократно. Это все элементы каждого из фордовских автомобилей. Стоимость каждой детали автомобиля полностью переносится на стоимость самого автомобиля. Основной капитал – это здания и сооружения, станки и машины. Каждый элемент основного капитала призван служить многократно, а такие, как здания и сооружения – по 50-70 лет. И его владельцы ждут возврата затраченных средств посредством амортизационных отчислений. Добавьте к этому затраты на управленческий аппарат, коммунальные расходы, проценты по кредитам, арендную плату, страховые взносы, налог на имущество. Даже если производство стоит или работает не на полную мощность, бухгалтерия работает, считает убытки, менеджеры ведут переговоры с кредиторами и клиентами, «обрывая» телефоны и сжигая свет. Эти расходы будут иметь место всегда, пока существует фирма, независимо от объемов производства.

Так как постоянные издержки не зависят от объема производства, график их функции TFC представляет собой горизонтальную линию (рис. 3).

Рис. 3. График постоянных, переменных и общих издержек

Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим, транспортные расходы, налог на добавленную стоимость.

Как известно, в краткосрочном периоде изменения выпуска продукции связаны с уменьшением или увеличением затрат переменных ресурсов. Поэтому переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста зависит от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей).

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС).

ТС = TFC + TVC

При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически график валовых издержек получается при вертикальном суммировании прямой TFC и кривой TVC. Таким образом, кривая ТС повторяет конфигурацию кривой TVC, но расположена выше последней на величину постоянных издержек.

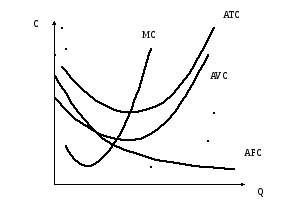

Мощным инструментом экономического анализа является изучение средних издержек, или издержек в расчете на единицу продукции. Различают средние постоянные (AFC) и средние переменные издержки (AVC).

Средние общие издержки определяются как отношение валовых издержек к величине произведенной продукции.

.

.

График средних валовых издержек имеет U-образную форму, что обусловлено поведением средних постоянных и средних переменных издержек. При увеличении объемов производства АFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы снижение АFC является мощным стимулом расширения производства.

Рис. 4. Динамика средних издержек

Динамика средних переменных издержек обусловлена расширением отдачи от переменного ресурса. По мере увеличения объемов производства кривая АТС сближается с кривой AVC. Действительно, AFC падают с ростом объема производства, расстояние между АТС и AVC становится все меньше. Однако затем в действие вступает закон убывающей отдачи и в результате увеличение AVC уже перекрывает снижение AFC, поэтому АТС начинает возрастать.

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции:

Предельные издержки показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы. Поведение предельных издержек МС обусловлено изменением отдачи от переменного ресурса.

Объем производства, соответствующий минимальным средним общим издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция постоянного и переменного ресурса оптимальна с технологической стороны и фирма тем более эффективна, чем ближе выпуск продукции к точке технологического оптимума.

Правило максимизации прибыли в краткосрочном периоде. Как же определить объем выпуска продукции, который максимизирует прибыль или (при неблагоприятных условиях) минимизирует убытки?

В принципе это может быть сделано путем прямого сравнения валового дохода и валовых издержек. Маленькие фирмы, не имеющие соответствующих специалистов, часто именно так и поступают. Они чисто опытным путем перебирают соотношения издержек и доходов при разных объемах производства и останавливаются на том из них, который обеспечивает наилучший финансовый результат. Более точным способом определения оптимального объема производства является сравнение предельного дохода (MR) и предельных издержек (МС). Максимальная прибыль (или минимальные убытки) достигаются при таком объеме производства, когда предельные издержки сравняются с предельным доходом: MC=MR. Данное равенство именуется правилом равновесия. Равновесной именуется фирма, у которой отсутствуют стимулы к изменению объемов производства в силу того, что она обеспечила максимизацию прибыли в краткосрочном периоде. В условиях совершенной конкуренции (см. следующую тему) это правило предстает как MC=MR=Р.

Эффект масштаба. Фирмы отличаются друг от друга, в частности, своей производственной мощностью, т. е. они ориентированы на выпуск различных объемов продукции. Наряду с достаточно крупными фирмами, насчитывающими десятки тысяч работников, существуют средние по размеру, мелкие и мельчайшие фирмы. Фирма может состоять и из одного работника или из членов одной семьи.

Каждая действующая фирма, как мы уже знаем, стремится выпускать продукцию в таком объеме, когда средние издержки минимальны. Но в коротком периоде фирма ограничена существующей производственной мощностью, прежде всего величиной своего капитала. Между тем на предприятиях различной производственной мощности, действующих в рамках одной и той же отрасли, объемы выпуска продукта, при которых минимизируются средние издержки, различны, т. е. каждая фирма имеет свою кривую средних издержек. Она может выбирать оптимальный выпуск продукции в рамках своей кривой средних издержек.

Любая фирма, функционируя в рамках краткосрочного периода, а значит, будучи ограничена своей производственной мощностью, планирует свою деятельность на перспективу. Это значит, что она исходит из того, что в долгосрочном периоде она может неограниченно изменять свою производственную мощность. Планируя свою деятельность, фирма моделирует кривые средних издержек при различных вариантах производственной мощности. Это позволяет установить такой объем продукции, при котором средние издержки окажутся минимальными, и, следовательно, выбрать такой вариант производственной мощности, который позволит минимизировать средние издержки.

Иногда полагают, что чем крупнее предприятие, тем более дешевую продукцию оно выпускает. Но это не так. Существуют различные эффекты масштаба производства: положительный, отрицательный и неизменный.

В одних случаях рост общих издержек отстает от роста выпуска продукта. В результате возникает положительный эффект масштаба производства.

Положительный эффект масштаба заключается в сокращении средних издержек с увеличением масштабов производства.

Если рост общих издержек опережает рост выпуска продукта, то возникает отрицательный эффект масштаба производства.

Отрицательный эффект масштаба заключается в увеличении средних издержек с увеличением масштаба производства.

Если рост общих издержек равен росту выпуска продукции, то наблюдается неизменный эффект масштаба производства.

Неизменный эффект масштаба заключается в том, что при изменении масштаба производства величина средних издержек не изменяется.

Тот или иной вид эффекта масштаба производства обусловливает размеры минимально эффективного размера предприятия.

Минимально эффективный размер предприятия— это такой его размер, при котором объем производства позволяет минимизировать средние издержки.

В разных отраслях наблюдаются различные минимально эффективные размеры предприятия. Мысленно сравните, например, автозаправку с заводом по производству автомобилей (локомотивов, стали, станков, танков, искусственных удобрений и т. д.). Эти предприятия отраслей тяжелой промышленности отличаются высоким уровнем постоянных издержек, которые оправданы лишь при больших объемах производства. И, напротив, увеличение числа бензоколонок и обслуживающего персонала на одной точке не оправдано.

Наряду с отраслями, где действуют предприятия-гиганты, существуют отрасли, в которых минимально эффективный размер предприятия невысок. К ним относятся, прежде всего, отрасли сферы услуг, розничная торговля, легкая, хлебопекарная промышленность, строительство. В них преобладают предприятия малого бизнеса, которые здесь часто бывают более жизнеспособными, чем крупные фирмы.

studfile.net

Экономика. Конспект лекций — Стр 5

1. Валовая выручка продавца в условиях чистой конкуренции прямо пропорциональна количеству проданного им товара.

2. Средняя выручка в условиях чистой конкуренции есть цена товара

(AR=P).

3. Предельная выручка в условиях чистой конкуренции так же равна цене товара (MR=P).

В зависимости от того, что включается в состав издержек, экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами и бухгалтерскими издержками производства (явные издержки).

Экономическая прибыль – это разница между валовыми доходами и экономическими издержками. Именно она и является предметом исследования экономической теории.

Если валовые доходы фирмы равны ее издержкам, то экономическая прибыль оказывается «нулевой», или «нормальной». (Напомним, что в экономические издержки неоклассики включают прибыль предпринимателя как плату за его риск).

«Нормальная» прибыль – основное понятие прибыли в неоклассической модели «совершенной конкуренции».

Считается, что «нормальная» (у Маркса – «средняя») прибыль – это доход фирмы настолько высокий, чтобы удержать ее в «деле».

В условиях несовершенной конкуренции, если фирма обладает монопольным положением на рынке (газовом, нефтяном, железнодорожном и т.п.),

она получает монопольную прибыль, которая может возникать также при благоприятных естественных условиях (на землях с редкими полезными ископаемыми, благоприятном климатом и т.п.)

Важным для фирмы источником дохода является учредительская прибыль, которая образуется как разница между суммой, полученной от продажи акций по открытой подписке, и реальным капиталом, помещенным в предприятие. Она присваивается учредителям данного акционерного общества.

Относительная величина доходов фирмы характеризуется нормой прибыли.

Норма прибыли – это отношение прибыли к издержкам производства, выраженная в процентах.

Нормальная прибыль – это прибыль, равная альтернативным издержкам использования ресурсов. Она не является прибылью в сугубо экономическом смысле. Если в долгосрочном периоде экономическая прибыль равна 0 ( πэк=0), то бухгалтерская π>0 и равна нормальной прибыли, которая компенсирует неявные затраты собственника, т.е. Р=0 – отрасль находится в состоянии долгосрочного равновесия.

МС=МR=P=ATC – при соблюдении перечисленных условий получают только нормальную прибыль, указывающую на то, что издержки возмещаются, а предприниматель получает доход, равный величине минимальных предпринимательских усилий. В АТС уже включена упущенная выгода.

1. | Общая прибыль = валовый доход – издержки производства | |

| 1. Общая прибыль = валовый доход – издержки производства | |

|

| π=TR-TC |

2. |

| π=TR-TC |

Экономическая прибыль = валовый доход – экономические издержки | ||

| 2. Экономическая прибыль = валовый доход – экономические издержки | |

| на все | (явные + неявные затраты) |

| на все | ресурсы (явные + неявные затраты) |

3.3Бухгалтерская. Бухгалтерскаяприбыльприбыль= валовый= валовыйдоходдоход– явные– явныеиздержкииздержки

4.4Чистая. Чистаяэкономическаяприбыльприбыль= бухгалтерская= бухгалтерскаяприбыльприбыль– неявные– неявные

издержкииздержкипроизводствапроизводства

5. Чистая прибыль = общая прибыль – налоги и обязательные платежи

41

6. Нормальная прибыль = нормативная отдача на капитал + норма предпринимательского дохода

7. Хозяйственная прибыль = нормальная прибыль + экономическая прибыль

5.Чистая прибыль = общая прибыль – налоги и обязательные платежи

6.Нормальная прибыль = нормативная отдача на капитал + норма предпринимательского дохода

7.Хозяйственная прибыль = нормальная прибыль + экономическая п

Виды и методы расчета прибыли

Существует два метода максимизации прибыли.

1) Метод совокупных показателей π=TR-TC

Прибыль будет максимизироваться, когда разность между TR и TC достигает наибольшей величины АВ наиболее вертикальное расположение между TR и TC. Фирма заинтересована сократить ТС и наращивать выпуск продукции, т.е. свою выручку.

В условиях несовершенной конкуренции максимизация прибыли будет

P>MC=MR или MC<P и MR>P

MC = MR < P

2) Метод средних и предельных показателей. Величина средней прибыли (π):

πср=AR-AC; совокупное π=πср·Q

В условиях современной конкуренции πср=P-AC; несовершенной конкуренции MC=MR<P

В условиях рыночных отношений фирма должна стремиться к получению, если не максимальной прибыли, то по крайней мере к тому ее объему, который позволил бы ей не только прочно удерживать свои позиции на рынке, но и обеспечивал бы динамичное развитие ее производства в условиях конкуренции.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в денежном выражении равны их ценам или каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равен его цене, или меньше ее, в зависимости от условий. Следовательно, каждому фактору производства полагается тот доход, который он создает.

Факторный доход – это поступления от продажи экономических факторов и продукции.

Для нормального функционирования фирмы главными показателями являются:

прибыль, совокупные затраты, валовая и предельная выручка.

4.5 Альтернативы максимизации прибыли

Неудовлетворенность максимизацией прибыли как единственным управляющим решением вызвала к жизни несколько альтернативных целей.

Стремление получить удовлетворение от поиска альтернативной цели.

Одной из широко дискутируемых альтернатив максимизации прибыли является положение о том, что фирмы стремятся к «удовлетворительной», а не «максимальной» прибыли. Принимающие решение руководители довольствуются выполняемыми или удовлетворительными решениями и не берут на себя хлопоты по вычислению самых лучших вариантов деятельности. Сторонники концепции стремления получить удовлетворение рассматривают предприятие, как стремящиеся заработать в будущем, по крайней мере, не меньшую, а может быть и большую нынешней прибыль.

Еще одно обоснование стремлению получить удовлетворение состоит в следующем. Современная теория корпорации считает, что руководитель высшего звена должен искусно балансировать между заинтересованностью акционеров в высоких прибылях, требованиями сотрудников более высоких зарплат и большей экономической

42

безопасности, стремлением покупателей получить качественные товары по низким ценам; желанием розничных продавцов получать приличную прибыль, склонностью поставщиков к стабильным условиям поставок и требований общественности к чистоте окружающей среды – все это в конструктивных и общественно приемлемых рамках.

Максимизация выручки. Согласно этой альтернативе, когда прибыль достигает приемлемого уровня, некоторые фирмы склонны ставить во главу угла объем выручки, а не прибыль. Они делают это якобы потому, что рост выручки является важным показателем деятельности фирмы, по которому будут судить о ее жизнеспособности. Если объем продаж падает, то любое преимущество, которым обладает фирма, подрывается, а ее конкурентоспособность ослабевает. Кроме того, в повышении объема продаж заинтересованы руководители фирмы, поскольку есть много свидетельств тому, что их заработная плата имеет более тесную связь с масштабом операции фирмы, чем с ее прибыльностью.

Тем не менее, максимизация выручки не означает, что из виду упускается прибыль. Для удовлетворения акционеров и получения новых инвестиций прибыль должна быть довольно высокой.

Завоевание доли рынка. Большая доля рынка отражает способность фирмы эффективно конкурировать, извлекать выгоду от масштаба производства и быть признанным лидером рынка. Однако завоевание большей доли рынка совсем не обязательно способствует повышению прибыльности и не означает более крепких экономических позиций. Агрессивная борьба за долю рынка посредством урезания цен и завоевание потребителей «любой ценой» могут создать опасность для прибыльности и приведут к принятию антитрестовских мер.

Выживание в долгосрочном периоде. Некоторые экономисты считают, что для фирм стремление выжить есть мотив более фундаментальный, нежели прибыль, поскольку фирма может максимизировать прибыль и все-таки не выжить. Этому может способствовать неадекватное движение денежных средств, сужающиеся рынки, усиление конкурентов, способных поглощать мелкие фирмы и т.д.

Цель социальной ответственности. В обобщенном виде – это осуществление такой политики и практической деятельности корпорации, которая увеличивает общественное благосостояние. Ясно, что фирма, которая в области снижения вредных выбросов в атмосферу делает больше того, что требуется законом, возможно, делает это за счет прибыли. Фирма, которая содержит неэффективное производство ради сохранения рабочих мест в районе, возможно, поступает так за счет прибылей. Но социальная ответственность нив коей мере не означает, что прибыльность отходит на второй план. Преследование цели извлечения прибыли и преследование социальных целей полагаются взаимоусиливающими процессами. Прибыли могут быть получены посредством выполнения функций, которые влекут за собой большие и малые социальные выгоды. В то же время социальные цели могут быть быстрее достигнуты, если фирмы могут получать прибыль за общественно положительную деятельность.

Цели роста и диверсификации. Сегодняшние достоинства фирмы могут обесцениваться завтра, когда изменятся вкусы потребителей, появятся новые товары, усилится конкуренция со стороны отечественных производителей и импортеров и вырастет сила поставщиков и потребителей. Компания, которая не развивается и не занимается инновационной деятельностью, может обнаружить, что она производит никому не нужную продукцию.

Рост посредством расширения рынков ставит фирму в более прочное, более безопасное положение на рынке, по сравнению с конкурентами, поставщиками и покупателями. Рост путем диверсификации, расширения номенклатуры продукции освобождает фирмы от чрезмерной зависимости от узкого круга продукции и услуг.

Инвесторы и финансовые аналитики оценивают предприятие не столько по текущим прибылям, сколько по потенциалу роста.

43

Наконец, рост и диверсификация представляют эффективные средства преследования других корпоративных целей: увеличение продаж, выплата высоких дивидендов акционерам, повышение курса акций, защита и укрепление конкурентных позиций фирмы и т.д.

Таким образом, современная теория фирмы принимает в расчет многообразные цели, однако прибыль стоит во главе иерархии целей большинства фирм.

5.Лекция 5. Рыночная конкуренция и её виды.

5.1.Сущность конкуренции

5.2.Особенности совершенной конкуренции

5.3.Модели рынка несовершенной конкуренции

5.3.1.Фирма в условиях монополистической конкуренции

5.3.2.Фирма в условии олигополии

5.3.3.Фирма в условиях чистой монополии

5.4.Рыночная власть и её измерение

5.1 Сущность конкуренции

Конкурентная среда является важным условием работы рынка и его механизма. Конкуренция проявляет себя как сущностный элемент механизма саморегулирования рынка. Основным координирующим механизмом при этом является система ценообразования, которая является её ядром и одновременно мотивом конкурентного поведения агентов рынка: со стороны производителей  за условия производства и сбыта своей продукции; производственные ресурсы, потребительский и платёжеспособный спрос. Со стороны потребителя доступ к относительно ограниченным благам.

за условия производства и сбыта своей продукции; производственные ресурсы, потребительский и платёжеспособный спрос. Со стороны потребителя доступ к относительно ограниченным благам.

Конкуренция создаёт безликий механизм экономического принуждения, заставляя человека перестраивать свою деловую активность. Очень важно выделить идею: без конкуренции нет рыночной системы. Без конкуренции рынок не может выполнять свои функции.

Способ организации конкуренции на рынке определяет рыночную структуру отраслей производства и потребления конкурентного блага.

Условия в которых протекает экономическая конкуренция называется рыночной структурой.

Конкуренция возникает из стремления агентов рынка получить больше прибыли, в форме денег или товаров. Ситуации таковы:

1.Большое число покупателей. На рынке дефицит товаров – возникает конкуренция среди покупателей за право приобрести товар. Эта ситуация благоприятна для производителя и называется рынком продавца, который сам назначает цену и определяет кому продать дефицитный товар.

2.На рынке товаров больше, чем покупателей, то продавцы борются за каждого из них. Ситуация, когда конкурирующие между собой продавцы «скидывают» цену лишь бы продать товар. Ситуация благоприятна для покупателя и называется рынком покупателя.

Конкуренция обладает своеобразным внутренним порядком, подчиняет своим специфическим закономерностям.

Вэкономической практике выделяем несколько направлений и типов конкуренции:

1. Соперничество между агентами рыночной экономики за лучшие условия производства, купли – продажи товара. В этой постановке различают:

44

-внутриотраслевую конкуренцию, которая формирует единую по отросли рыночную цену. Она ведётся между аналогичными товарами одной и той же отрасли за получение дополнительной прибыли; за деньги потребителя одних и тех же товаров. Этот тип конкуренции является исходным моментом во всём механизме рыночной системы.

-межотраслевую, при которой происходит перелив производственных фондов ( факторов) из отраслей с относительно более низкой нормой прибыли в отрасли, где норма прибыли выше. Этот перелив капиталов будет продолжаться до тех пор, пока норма прибыли не уровняется во всех отраслях, превратившись в среднюю норму прибыли. Конкуренция формирует единую равновесную цену производства на макроэкономическом уровне, обеспечивая равную прибыль на равновеликий капитал. В результате происходит трансформация стоимости товара |C+V+m| в цену производства |(C+V)+P|, где С – постоянный капитал, V – переменный капитал, m – прибавочная стоимость, Р – прибыль, или (C+V) – авансированный капитал.

2.Конкуренция как соревнование экономических агентов за предпочтения потребителей, за их деньги в целях получения наибольшей прибыли. Выделяют:

— ценовую конкуренцию за расширение круга покупателей путём понижения цены продаваемого товара. Снижение цены возможно либо за счёт снижения издержек производства, либо за счёт уменьшения прибыли, что могут позволить себе крупные фирмы. При ценовой конкуренции производители воздействуют на спрос ценой, двигаясь по кривой спроса.

— неценовая конкуренция более жёсткая и разноликая по форме. Она выражается

визменении свойств продукции, создании субститутов, постоянном обновлении новой продукции людной и качественной, в совершенствование после продажных услуг и т.д. Особое значение приобретает такая форма неценовой конкуренции, как дифференциация продукта, в результате чего у потребителя появляется возможность осуществлять выбор среди большого числа одноименных товаров различных типов, стиля, качества и т.д. Такая конкуренция весьма эффективно формирует инновации и улучшает качество продукции.

3.Конкуренция, ограничивающая разрушительную и сохраняющая созидательную силу личного интереса, личную выгоду. В этой постановке проблемы различают:

— свободную совершённую конкуренцию, которая является простейшей ситуацией, даёт эталонный образец для оценки и сравнения эффективности реальных экономических процессов, поэтому она называется «чистой», редкой моделью. Более подробно в параграфе 5.2.

— несовершенная конкуренция, при которой нарушается хотя бы один из признаков совершенной конкуренции. Её образуют три модели рынка: монополистическая конкуренция, где каждая фирма действует на свой страх и риск, сама определяет свою ценовую политику; олигополия, при которой возможны две формы поведения фирмы: некооперативная, – при которой каждый продавец самостоятельно решает проблему определения цены и объёма выпуска продукции. Кооперативная, приводящая к соглашению, учитывающему возможные действия других производителей. Возможен и тайный сговор – это негласное соглашение о ценах, разделения рынка и др. способах ограничения конкуренции, которые преследуется законом. Чистая монополия – имеет в своей основе исключительное право на какой–либо ресурс. В её условиях понятие «фирма» и «отрасль» совпадают. Монополист обладает реальной властью над продуктом,

визвестной мере контролирует цену и может влиять на неё, изменяя количество товара.

4.Конкуренция выступает как производственное отношение. Это антагонистическая борьба за сохранение экономического субъекта в системе общественного производства и за лучшие условия его воспроизводства. Она содержит объективные негативные последствия:

— социальное расслоение общества

45

-неравенство, бедность

-неустойчивость и неопределённость развития производства.

5. Рыночная конкуренция – это борьба за ограниченный объём платёжеспособности спроса потребителей, которая ведётся фирмами на доступных или сегментах рынка.

Выделяют три вида конкурентного поведения: креативный, приспособленческий и обеспечивающий.

Креативный вид предполагает, что конкуренты направляют всю свою мощь и творческую энергию на создание каких – либо новых компонентов рынка, обеспечивающих им превосходство над соперниками. Именно он лежит в основе совершенной конкуренции.

Приспособленческий вид заключается в строгом слежении участников ранка за инновациями и учреждением своих конкурентов в их внедрение. Он проявляется в копировании достижений рыночных соперников, но в более короткое время.

Обеспечивающий вид выражается в стремлении предпринимателя сохранить на длительную перспективу достигнутые высокие позиции на рынке, например за счёт повышения качества продукции и т. д.

| Совершенная | Несовершённая конкуренция |

|

| |

| Реальные модели |

| Редкая модель | ||

Характеристик | конкуренция |

| |||

|

|

| |||

(редкая модель) | Монополистическая |

| Чистая | ||

а |

| Олигополия | |||

| Чистая | конкуренция | монополия | ||

|

| ||||

| конкуренция |

|

|

| |

1 | 2 | 3 | 4 | 5 | |

| Очень много |

| Небольшое |

| |

Число фирм | Множество фирм | количество, есть | Одна фирма | ||

мелких фирм | |||||

|

| крупные |

| ||

|

|

|

| ||

| Однородный, | Разнородный, | Однородный или | Уникальный, | |

Тип продукта | дифференцированн | нет близких | |||

стандартный | дифференцированный | ||||

| ый | заменителей | |||

|

|

| |||

Контроль над |

| Некоторый в довольно | Существует | Практически | |

Отсутствует | влияние ценового | полный | |||

ценой | узких рамках | ||||

| лидера | контроль | |||

|

|

| |||

Условия | Очень лёгкие, |

| Трудные, |

| |

вступления в | препятствия | Сравнительно лёгкие | существенные | Блокированы | |

отрасль | отсутствуют |

| препятствия |

| |

Доступность к | Равный доступ | Некоторые затруднения | Некоторые | Некоторые | |

информации | ко всем видам |

| ограничения | ограничения | |

Доля рынка | Очень | Небольшая | Значительная | Контролирует | |

небольшая | 100% продаж | ||||

|

|

| |||

|

|

| Очень тиична, | В основном | |

|

| Значительный упор на | реклама связи | ||

Неценовая |

| особенно при | |||

Отсутствует | рекламу, торговые знаки и т. | фирмы с | |||

конкуренция |

| д. | дифференциации | общественными | |

|

| продукта | |||

|

|

| организациями | ||

|

|

|

| ||

| Рыночный | Назначение цены, | Назначение цены, | Назначение | |

Методы сбыта | обмен или | соперничество в рекламе и | соперничество в | ||

цены, рекламы | |||||

| биржа | качестве | рекламе и качестве | ||

|

|

| Чистая олигополия: | Предприятия | |

|

|

| производство стали, | общественного | |

|

| Розничная торговля. | меди и т. д. добыча | пользования, | |

| Сельскохозяйст | Производство одежды, | газа, угля, нефти. | коммунальные | |

Примеры | венный мелкий | обуви, компьютерный и | Дифференцированн | услуги, издание | |

| сервис | другие виды венчурного | ая: производство | учебников, | |

|

| бизнеса | автомобилей, с/х | кабельное TV, | |

|

|

| инвентаря, бытовой | телефонные | |

|

|

| электроники и т.п. | компании и т.д. | |

|

| Венчурный бизнес — |

|

|

46

ориентированный на практическое использование технических и технологических новинок, результатов научных достижений ещё неопробированных на практике. Связан с большим риском, поэтому его ещё называют рисковым.

Основные типы моделей рынка

5.2 Особенности совершенной конкуренции

Совершённая конкуренция заставляет фирмы производить продукцию с минимальными средними издержками и продавать её за цену, соответствующую этим издержкам.

Конкуренция по своему содержанию весьма противоречива. С одной стороны, она выражает стремление к свободе, экономической независимости – это проявление центробежных сил. С другой – стремление самих конкурентов обезопасить себя от превратностей борьбы, что свидетельствует о центростремительной тенденции к объединению усилий, своего рода экономической солидарности, гарантом которых выступает государство, законы поведения на рынке, защищающие интересы национальных предпринимателей от конкуренции иностранного капитала, и т.д.

Фирма совершенной конкуренции – ценополучатель и сталкивается со спросом совершенна эластичном по цене. Каждая последующая единица товара продаётся по одной и той же цене. Следовательно предельный доход MR будет равен Р |MR=P|. Свобода выбора позволяет производителю выбрать выгодную сферу приложения капитала. На данном рынке доминирует равновесная цена, при которой реализуется объём произведённой продукции. В краткосрочном периоде фирма достигает максимальной прибыли.

Фирма стремится максимизировать разницу между общей выручкой от продажи Q единиц товара TR(Q) и общими издержками производства TC(Q)

Π = TR(Q) – TC(Q) П – прибыль

Из математики известно, что функция максимизирует своё значение в точке равенства нулю первой производной.

П = (dPr)/(dQ) = (d(TR-TC))/ (dQ) = (( dTR)/ (dQ)) – ((dTC)/(dQ)) = MR – MC= 0 MR = MC

Максимум прибыли фирма получит при условии |MR = P = МС|

Чистая конкуренция не является прогрессивной в развитии техники и технологии, т.к. она базируется на стандартизированных продуктах. Но имеет свои экономические последствия: анархию, кризисы, расслоение общества.

5.3 Модели рынка несовершенной конкуренции

Рынки несовершенной конкуренции характеризуются наличием определённой власти над ценой или её отсутствием, т.е. особый характер ценообразования отличает её от совершенной конкуренции.

Несовершенная конкуренция представлена на рынке:

•чистой монополией

•монополистической конкуренцией

•олигополией

Все названия традиционно используют греческие слова: моно – один; олиго – несколько; поли – много, что означает такое количество экономических агентов, при

47

котором исключается воздействие на общую рыночную ситуацию отдельно взятого покупателя или продавца. Рынок несовершенной конкуренции характеризуется более высокими транзакционными издержками.

Рынки, на которых продавцы и покупатели способны воздействовать на цену называются совершенно конкурентными.

5.3.1 Фирма в условиях монополистической конкуренции.

Монополистическая конкуренция – это такая рыночная модель, для которой типично:

-относительно большое число производителей, которых производят похожую, но не идентичную продукцию, дифференцированный продукт, выступающий в форме товаров; услуги связанные с продажей продукта

-контроль над ценами

-лёгкое вступление в отрасль

-ценовой конкуренции сопутствует неценовая конкуренция.

В условиях монополистической конкуренции господствует форма – монополия. Это такая модель рынка, при которой число продавцов становится столь малым, что каждый продавец в состоянии оказать влияние на общий объём предложения, а потому и на цену продаваемого товара. Появление монополий – это результат действий законов свободной конкуренции. Это своего рода основа для рождения монополий и их дальнейшего развития.

Единственное преимущество монополиста заключается в привилегии устанавливать свою цену, при условии уникального продукта. Степень эластичности спроса зависит от числа конкурентов и степени дифференциации продукта.

Условия монополистической конкуренции увеличивают плотность рынка за счёт множества производителей дифференцированного продукта, что создаёт условия выбора для потребителя.

Монополистическая конкуренция – это смешанная конкуренция с некоторой долей монопольной власти. Фирма в условиях монополистической конкуренции в краткосрочном периоде.

В краткосрочном периоде предельный доход не равен цене, т.к. осуществляет некоторый контроль над ценой, т.к. может повысить цену, не потеряв спрос на продукцию. Кривая MR лежит ниже кривой D.

Равновесие монополистически конкурентной фирмы в краткосрочном периоде (прибыль равна ATCPM ML .

Точка равновесия фирмы Е определяется MC и MR, MC = MR, есть условие максимизации прибыли.

Как и монополия, фирма не получает объём продукции и завышает цену Р>МС. Если спрос очень низок, фирма может нести убытки, но при этом равновесная цена РЕ покрывает средние переменные издержки, фирма может минимизировать потери, продолжая производить продукцию в объёме при котором MC = MR.

В коротком периоде в условиях монополистической конкуренции фирма, максимизирующая прибыль, будет стремится осуществлять производство при такой комбинации цены (ОР) и объём выпуска (ОQ), которая уравнивает предельные издержки (МС) и предельный доход (MR). В этом случае фирма может извлечь сверхприбыль.

48

Итак, в краткосрочном периоде фирма производит определённый объём продукции, назначает цену, чтобы получить совокупность прибыль. Она может столкнуться либо с получением прибыли, либо с получением убытков. Тем не менее, в краткосрочном периоде фирма получает экономическую прибыль.

Монополистической конкуренции в долгосрочном периоде.

Равновесие монополистически

конкурентной фирмы в долгосрочном

периоде максимизация прибыли

предполагает такой объём выпуска, при

котором предельный доход равен

долгосрочным предельным издержкам. В

долгосрочном периоде сверхприбыль

стимулирует новые фирмы ко входу на

рынок, чем вызывает понижение кривой

спроса для закрепившихся фирм, т.е.

сдвигает кривую спроса влево. Это

означает уменьшение объёма продаж при

каждом уровне цен. Вход новых фирм

будет продолжаться до тех пор, пока дополнительные прибыли не исчезнут.

Барьеры вхождения в отрасль отсутствуют. По мере вхождения новых фирм кривая спроса на продукцию прежних фирм начинает поворачиваться влево, а вместе с ней становится более пологой и кривая предельного дохода (MR). Этот поворот будет до тех пор, пока кривая спроса (D) не будет лишь касаться кривой средних издержек (AC). В этой точке Е будет устранена экономическая прибыль, а следовательно прекратиться приток новых капиталов и новых фирм. Все фирмы отрасли будут получать только нормальную прибыль, т.к. установилось цена равновесия на уровне средних издержек

(АС).

Фирма по-прежнему максимизирует прибыль при такой комбинации цены (OPE) и объёме выпуска (OQE), когда предельные издержки равны предельному доходу. Однако в этом случае фирма извлекает лишь нормальную прибыль. Равновесие на уровне нормальной прибыли в долгом периоде аналогично равновесию фирмы при совершенной конкуренции с той разницей, что монополистическая конкуренция вызывает менее эффективную деятельность рынка. В условии монополистической конкуренции фирма выпускает меньше продукта и реализует его по более высокой цене в сравнении с совершенной конкуренцией. Поскольку кривая спроса имеет отрицательный наклон, то она касается долгосрочной кривой средних издержек слева от точки и минимума последней. Следовательно, размер каждой фирмы меньше оптимального, вследствие чего на рынке образуется избыточная мощность.

В долгосрочном периоде для фирмы характерна тенденция к безубыточности, т.к. цена превышает минимальные средние валовые издержки (Р > min ATC). Это указывает на то, что потребители не получают продукт по наименьшей цене из-за издержек монополистической конкуренции.

5.3.2 Фирма в условиях олигополии Олигополия представляет собой сложную ситуацию на рынке, каждый

монополист должен учитывать поведение, как потребителей своей продукции, так и конкурентов, ответная реакция которых на его действия может быть неоднозначной. Характерные черты олигополии: немногочисленность фирм в отрасли, производство стандартизированных или дифференцированных продуктов, наличие барьеров для

49

вступления в отрасль – такими барьерами являются эффекты масштаба и низких издержек.

Фирмы в условиях олигополистического рынка стремится к максимизации прибыли и обладая рыночной властью ведут себя стратегически. Это означает, что выбирая ценовую или производственную политику, фирмы учитывают реакцию конкурентов и стремятся к своей конечной цели с учётом этой реакции.

Изучение олигополистического ценообразования начнём с анализа ломаной кривой спроса.

В соответствии с этой моделью каждая фирма сталкивается с кривой спроса, изогнутой в точке преобладающей цены P*, при ценах выше P* кривая спроса очень эластична. Причина заключается в том, что фирма полагает, что, если она поднимет цену выше P*, остальные фирмы не последуют за ней и она потеряет значительную часть своей доли на рынке. С другой стороны, фирма считает, что, если она снизит цену ниже P*, остальные фирмы последуют за ней, так как не захотят терять

своей доли на рынке. Поскольку кривая спроса олигополии изогнута, кривая её предельного дохода MR будет иметь разрыв при значении объёма выпуска Q0. Если кривая MR проходит через этот разрыв, то определённые изменения издержек не приведут к изменению цены (в пределах этого разрыва) и она останется равной величине Р0 с объёмом Q0.

Доминирующая фирма устанавливает цену максимизирующую её собственную прибыль, а остальные фирмы производят столько, сколько хотят производить по этой цене. В результате фирма – лидер не сможет увеличить число покупателей за счёт других фирм. Кроме того, понижение цены чревато демпинговой ценовой войной. Предложенная модель хорошо объясняет лишь негибкость цен, но не позволяет определить первоначальный уровень цен и механизм их роста. Тем не менее, олигополия, обладает большей долей рынка является ценоискателем, т.к. может диктовать ему цену.

Ценовая дискриминация — один из способов расширения рынка сбыта, и следовательно повышения прибыли. Монополист снижает цены не для всех покупателей, а для отдельных групп, которые получают ценовые льготы. Использование политики ценовой дискриминации строится на соблюдении двух условий:

1. Исключение возможности перепродажи товаров. Это в основном сфере

услуг.

2. Возможность разделить всех потребителей продукции на сегменты, в основе которых лежит неоднородность эластичности спроса в зависимости от цены. Цены снижаются для групп потребителей, спрос которых является более эластичным. Для этой группы устанавливаются скидки с цены.

Отметим, что верхняя граница цены определяется соотношением уровня цен и объёмом производства, которое обеспечивает монопольно высокую прибыль.

Нижняя граница монопольной цены – это низкая цена при которой дополнительная прибыль сверх нормальной будет равна нулю. Стоимость товара |C+V+m| цена есть денежное её выражение. В условиях конкуренции m – прибавочная стоимость превращается в R – прибыль, причём среднюю R’ тогда цена |P = C + V + R’| R’ – и есть нормальная прибыль. Нижний предел цены имеет смысл, если он установлен выше равновесной цены.

50

studfile.net

Экономическая и бухгалтерская прибыль :: BusinessMan.ru

Руководство любого предприятия стремится к прибыли. Однако, исчислена она может быть разными способами. В исследовательской среде может наблюдаться широкий спектр подходов к определению и интерпретации прибыли коммерческой фирмы. В числе наиболее распространенных — бухгалтерский и экономический. Граница между ними в ряде случаев обнаруживается с трудом — если говорить о практическом задействовании указанных методов. Но на уровне концептуального понимания бухгалтерский и экономический подходы к пониманию прибыли могут характеризоваться ощутимой разницей. В чем она выражается?

Определение бухгалтерской прибыли

Что такое бухгалтерская прибыль? Посредством данного термина принято обозначать финансовый результат продажи тех или иных продуктов или сервисов. Бухгалтерская прибыль определяется на основе положений законодательства в сфере бухучета и фиксируется в отчетных документах. Как правило, подобные источники должны предоставляться в регулирующие органы — прежде всего, в ФНС. В числе ключевых документов, о которых идет речь — отчет о прибылях и убытках. В нем фиксируется разница между доходами фирмы, которые определяются как увеличение совокупных активов, и расходами, которые обозначают снижение капитализации компании.

Соотношение бухгалтерской и налоговой прибыли

Прибыль в бухгалтерском учете соседствует с показателем, который коррелирует с налогами. Дело в том, что уплата соответствующих сборов в казну не всегда осуществляется компанией синхронно динамике изменения величины базы для исчисления платежей. Главным образом, это связано с применением фирмой различных вычетов, а также особенностями законодательных критериев их применения. Фирма, имеющая право задействовать соответствующую привилегию, может не воспользоваться им фактически, в результате чего чистая налоговая прибыль будет больше, чем бухгалтерская — что фиксируется в отчетных документах. Но в следующем отчетном периоде бухгалтерская и налоговая прибыль, если в структуре выручки и издержек не будет каких-либо изменения, уже могут выровняться — так как фирма воспользуется вычетами.

Современные экономисты фиксируют несколько основных разновидностей бухгалтерской прибыли. Изучим их подробнее.

Виды бухгалтерской прибыли

Бухгалтерская прибыль бывает 5 основных типов:

- валовая;

- возникающая как результат продаж;

- прибыль до исчисления налога;

- прибыль от обычных активностей;

- чистая прибыль.

Касательно валового показателя — он определяется как разница между величиной выручки от продаж — за вычетом НДС и иных предусмотренных законом платежей в бюджет, и себестоимостью соответствующих товаров, работ либо сервисов. Прибыль от продаж определяется, исходя из разницы между выручкой по конкретным товарным позициям, и расходами, связанными с выведением товаров на рынок. Прибыль до исчисления налога определяется как разница между выручкой и общей суммой расходов — всех, что могут быть предусмотрены бизнес-моделью компании. Прибыль от обычных активностей определяется посредством вычитания из предыдущей цифры налоговых платежей и расходов по основным видам деятельности фирмы. Чистая прибыль определяется также и после вычитания издержек и сборов в бюджет, исчисляемых в отношении прочих видов деятельности.

Сущность экономической прибыли

Изучив то, что такое бухгалтерская прибыль, и в каких разновидностях она может быть предоставлена, исследуем другой термин, распространенный в среде исследователей. В чем его сущность? Экономическая прибыль — показатель, который характеризует, прежде всего, увеличение показателей стоимости фирмы. Она может определяться как разница между цифрой, отражающейся рентабельностью капитала, и результатом произведения средневзвешенной величины активов на стоимость инвестиций.

Различия между экономической и бухгалтерской прибылями

Чем принципиально различаются экономическая и бухгалтерская прибыль? Первый термин предполагает рассмотрение в «формуле» расчета не только фактических цифр, но также и тех, что отражают соотношение потенциальных активов фирмы, а также ее обязательств. Экономическая и бухгалтерская прибыль — понятия довольно близкие. Однако, первый термин характеризует предприятие скорее в стратегическом контексте, в то время как второй — в тактическом. Задача бухгалтера — проверить, корректно ли исчислены те или иные производственные показатели, верна ли отчетность, все ли в порядке с налогами. Задача экономиста — выявить, насколько предприятие устойчиво в аспекте работы бизнес-модели, какие у него есть перспективы роста, какие участки производства требуют срочной модернизации.

Экономическая прибыль и альтернативные издержки

Один из важнейших критериев исчисления экономической прибыли — расчет альтернативных издержек. Что они представляют собой? Альтернативные издержки — это недополучение прибыли вследствие отказа от выбора некоторого направления инвестирования. Например, если фирма решает начать выпуск стиральных машин, отказавшись от производства телевизоров — то она в случае резкого удешевления предложений от кабельных и спутниковых операторов и роста спроса населения как раз таки на телевизоры, недополучит существенные объемы выручки. Равно как и наоборот.

С точки зрения бухгалтерского учета структура выпускаемой фирмой продукции может не учитываться. Специалисту, составляющему бухучет, неважно — по крайней мере, если говорить о его должностных обязанностях, каков потенциал спроса, каковы технологические тренды в том или ином сегменте рынка. Главное для него — исчислить корректный налог на бухгалтерскую прибыль, проследить за его своевременной уплатой, зафиксировать соответствующие цифры в отчетности.

Экономист, в свою очередь, определяя прибыль, может уделить самое пристальное внимание альтернативным издержкам. Анализируя те или иные цифры, он может прийти к выводу, что руководству фирмы, возможно, полезно будет пересмотреть инвестиционные активности в пользу начала выпуска новых видов продукции.

Факторы прибыли и их анализ

Существует ряд ключевых факторов, предопределяющих прибыльность компании. Их можно условно подразделить на внутренние и внешние.

К первым относятся:

- качество управления компанией;

- уровень компетентности руководителей фирмы;

- конкурентоспособность выпускаемых товаров либо услуг, что предоставляются компанией;

- уровень организации производства, технологичности инфраструктуры;

- производительность используемого оборудования;

- производительность труда сотрудников предприятия.

Внешние факторы, определяющие прибыльность:

- политическая обстановка;

- приоритеты в законодательном регулировании экономических процессов;

- спрос и предложение в сегменте рынка, в котором ведет деятельность фирма.

Бухгалтерская прибыль фиксируется, исходя из фактических показателей вне корреляции с какими-либо из отмеченных факторов. В свою очередь, экономические индикаторы — прежде всего, альтернативные издержки, вполне могут определяться исходя из анализа соответствующих факторов.

Значимость экономической и бухгалтерской прибыли

С какой целью могут исчисляться экономическая и бухгалтерская прибыли? Определение первого показателя, главным образом, нужно самому предприятию. Владелец любого бизнеса, прежде всего, выстраивает бизнес-модель, совершенствует ее, анализирует — для себя. В свою очередь, расчет бухгалтерской прибыли — необходимость, которая в значительной степени объясняется необходимостью предоставления в государственные органы — прежде всего, ФНС различных видов отчетности.

Безусловно, предприятие также может уделять большое внимание данному аспекту. Например, если есть необходимость определить причину расхождений в плановых и фактических показателях деятельности фирмы. Экономическая прибыль рассматривается многими специалистами как один из ключевых критериев оценки эффективности инвестирования в бизнес. Вместе с тем, очень важно определить корректный подход к ее исчислению. Так, основной отчетный документ, в котором фиксируется бухгалтерская прибыль — о прибылях и убытках, имеет конкретную структуру, которая задается на уровне законодательства РФ.

Источники, в которых отражается экономическая прибыль, не определены в нормативно-правовых актах. Соответствующие формы каждое предприятие разрабатывает самостоятельно. Безусловно, в тех или иных отраслях могут присутствовать общепринятые стандарты к составлению документов, в которых фиксируется экономическая прибыль. Но это не значит, что подобные унифицированные формы будут наилучшим образом подходить для бизнес-модели конкретной организации. Вполне может возникнуть ситуация, при которой критерии определения экономической прибыли, базы для ее расчета, предприятию придется разрабатывать полностью своими силами.

Что важнее — экономическая или бухгалтерская прибыль

В среде российских экономистов есть разные точки зрения насчет того, какого типа прибыль важнее — экономическая либо бухгалтерская. Некоторые специалисты полагают, что в силу отсутствия критериев исчисления первого показателя ключевым должен быть второй. Конкретные цифры, определяемые в таких документах, как бухгалтерский баланс, отчет о прибылях и убытках фирмы, могут дать руководству фирмы всю необходимую информацию относительно положения дел в бизнесе, полагают специалисты. Существует большое количество подходов к интерпретации данных показателей, и при корректном их задействовании у руководства фирмы может не возникнуть необходимости применять какие-либо иные методы анализа бизнес-модели.

Есть и другая точка зрения. В соответствии с ней прибыль в бухгалтерском балансе может весьма поверхностно отражать реальное положение дел на предприятии. Показатели, которые вносятся в отчет о прибылях и убытках, могут попросту не затрагивать важнейшие бизнес-процессы. В этом случае не обойтись без использования экономических методов исследования коммерческих активностей.

Экономическая прибыль как критерий устойчивости предприятия

Еще один аргумент, выдвигаемый специалистами — бухгалтерская прибыль позволяет с трудом определить то, какова сущность источников выручки. Бухгалтер фиксирует доходы в чистом виде и не анализирует, в общем случае, то, за счет каких решений, ресурсов они появились, какие факторы предопределили их конкретную величину. Рассмотрим простой пример.

Работают 2 завода, выпускают одинаковую продукцию — например, стройматериалы. Выручка у них, а также рентабельность, в целом, одинаковые. Основные документы — бухгалтерский баланс, о прибылях и убытках говорящий отчет, имеют очень схожую структуру на обоих предприятиях, показатели, фиксируемые в нем, сопоставимы при сравнении фирм. Если посмотреть на любой используемый тем или иным предприятием бухгалтерский счет — прибыль всех типов фиксируется практически в одних и тех же величинах. Однако, главными заказчиками первого завода являются крупные холдинги, второй, в основном, продает стройматериалы малым и средним предприятиям. В связи с осложнением политической обстановки деятельность крупных холдингов, закупающих основной объем продукции на первом заводе, становится невозможной в России. Контракты расторгаются, и эти клиенты уходят с рынка. Завод по выпуску стройматериалов начинает переживать очень сложные времена. Вторая компания, тем временем — развивается отлично. На ее продукцию устойчиво растет спрос — в связи с открытием новых производств в РФ и потребностями компаний в качественных стройматериалах.

Мы видим абсолютно разные результаты коммерческих активностей двух субъектов, работающих в одном и том же сегменте и с сопоставимыми бухгалтерскими показателями. Однако, подобное положение дел можно было в определенной степени просчитать, если бы задействовался экономический анализ и определялся соответствующий вид прибыли. Как мы отметили выше, бухгалтер ведет учет цифр, экономист — просчитывает стратегию развития фирмы, учитывая альтернативные издержки. К ним вполне можно отнести недополучение первым заводом стройматериалов прибыли по факту сотрудничества с малыми и средними предприятиями — как это делает вторая фирма.

Конечно, даже успешное коммерческое предприятие обязано фиксировать бухгалтерскую прибыль. Хотя бы в связи с необходимостью предоставлять соответствующие сведения в налоговую службу. На втором заводе также будет вестись бухгалтерский учет налога на прибыль. Однако, работа экономистов на данном предприятии также будет вестись активно, поскольку исследование альтернативных издержек для них — важнейший фактор обеспечения конкурентоспособности фирмы и устойчивости бизнеса.

Итак, бухгалтерская прибыль — это фактические цифры, позволяющие определить уровень рентабельности фирмы, и во многом — эффективности ее текущей бизнес-модели. Экономическая прибыль — это не только фактические, но также и расчетные показатели, позволяющие охарактеризовать устойчивость бизнес-модели. К таковым можно отнести альтернативные издержки. Несмотря на то, что в среде экономистов может наблюдаться несхожесть точек зрения по поводу приоритетности задействования того или иного подхода — рекомендуется по возможности использовать обе концепции одновременно.

businessman.ru

29 Бухгалтерская, нормальная и экономическая прибыль. Условия образования экономической прибыли.