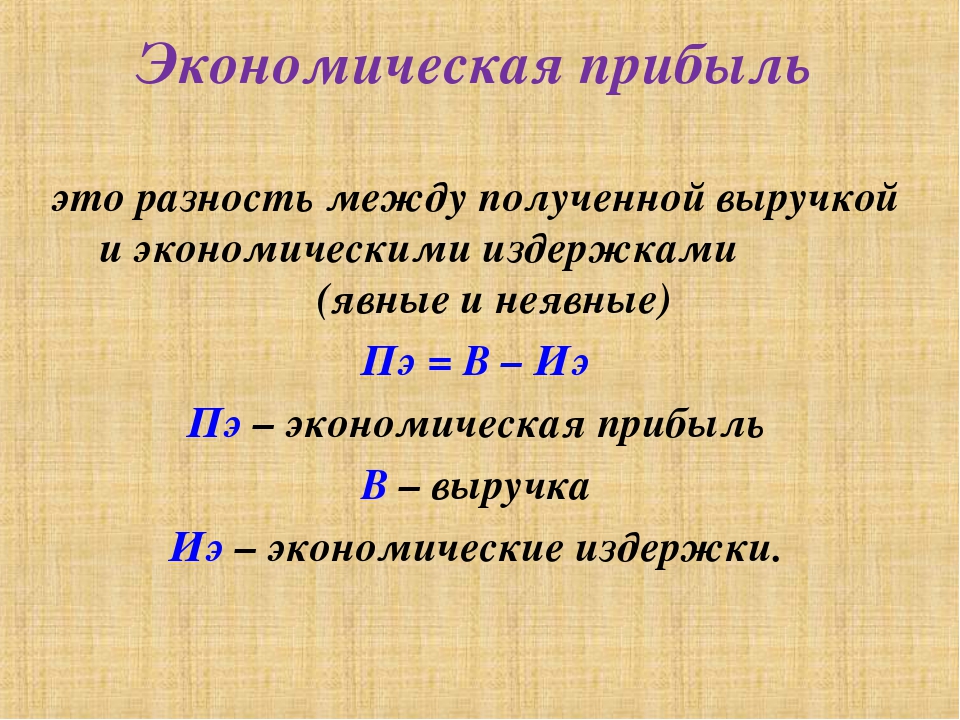

Экономическая прибыль. Нормальная прибыль. Альтернативные издержки

Экономическая прибыль (англ. economic profit)

— это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные (вмененные, внутренние) издержки распределения капитала владельца.

Экономическая прибыль рассчитывается как произведение величины вложенного капитала К и разности рентабельности вложенного капитала ROIC (материальным выражением которого являются «Чистые операционные активы»*) и средневзвешенной стоимости капитала WACC.

ЭП = К * ( ROIC – WACC )

ROIC (англ. Return On Invested Capital)

— коэффициент рентабельности инвестированного капитала равный отношению чистой операционной прибыли ЧП компании после выплаты налогов к среднегодовой величине инвестированного собственного и заемного капитала К.

ROIC = ( ЧП / К ) * 100%

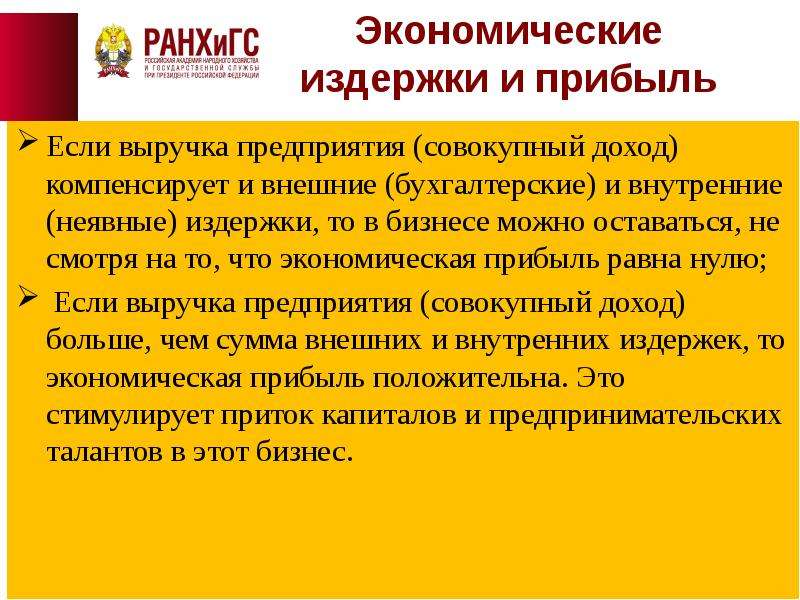

Экономическая прибыль позволяет сравнить рентабельность вложенного капитала компании с минимально необходимой доходностью для инвесторов и рассчитать данную величину в денежных единицах.

Экономическая прибыль при трансформации первоначальной формулы может быть определена как разница между чистой операционной прибылью ЧП после налогообложения и произведением величины вложенного капитала К на средневзвешенную стоимость капитала WACC. Данный метод расчета экономической прибыли корректнее определяет ее как разницу между тем, что компания фактически зарабатывает за определенный период времени, и тем, что она должна заработать, чтобы удовлетворить своих инвесторов.

ЭП = К * (ROIC – WACC) = К * (ЧП/К – WACC) = ЧП – К* WACC

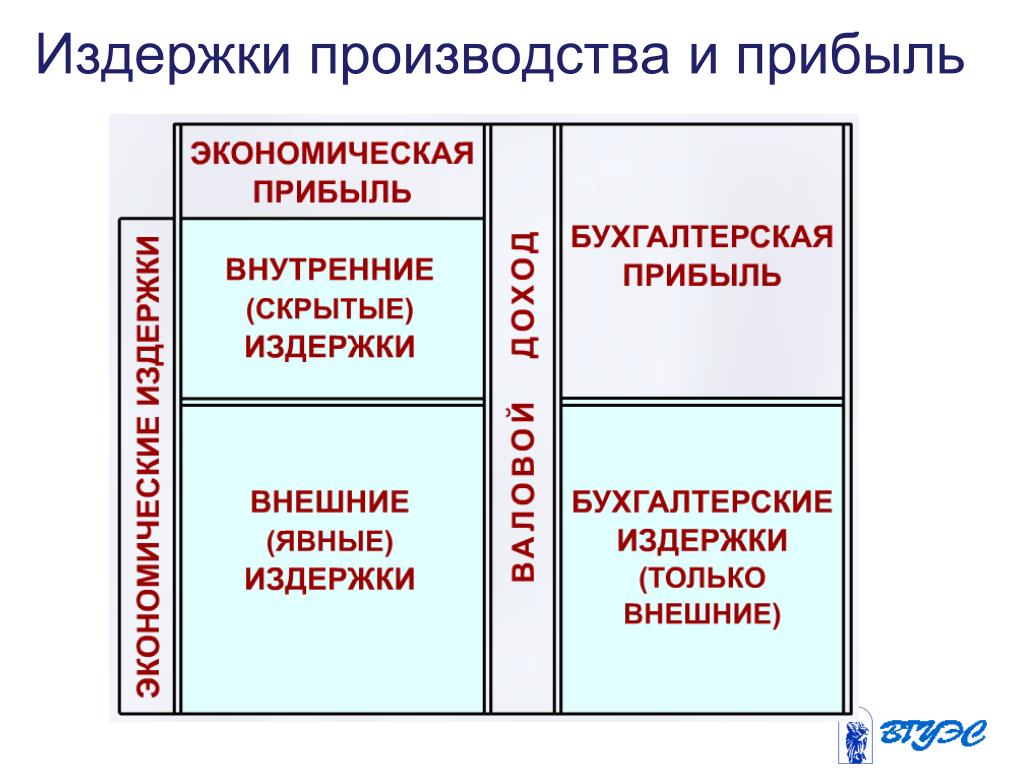

Экономическая прибыль отличается от показателя бухгалтерской прибыли тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам. Т.о., бухгалтерская прибыль больше экономической на величину альтернативных затрат или затрат отклоненных возможностей.

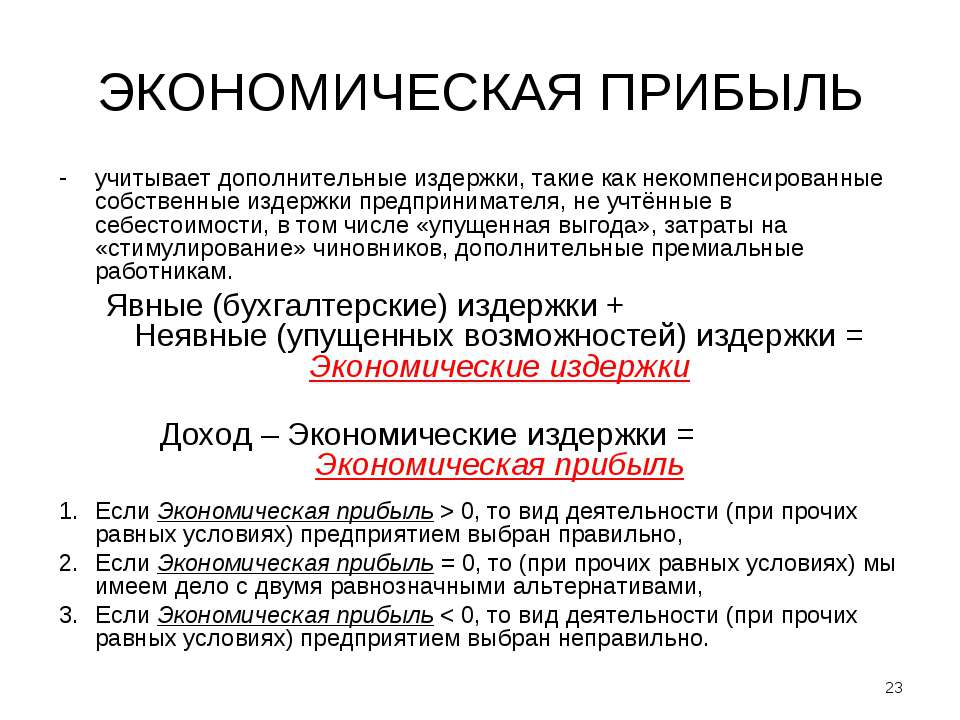

Экономическая прибыль, формула:

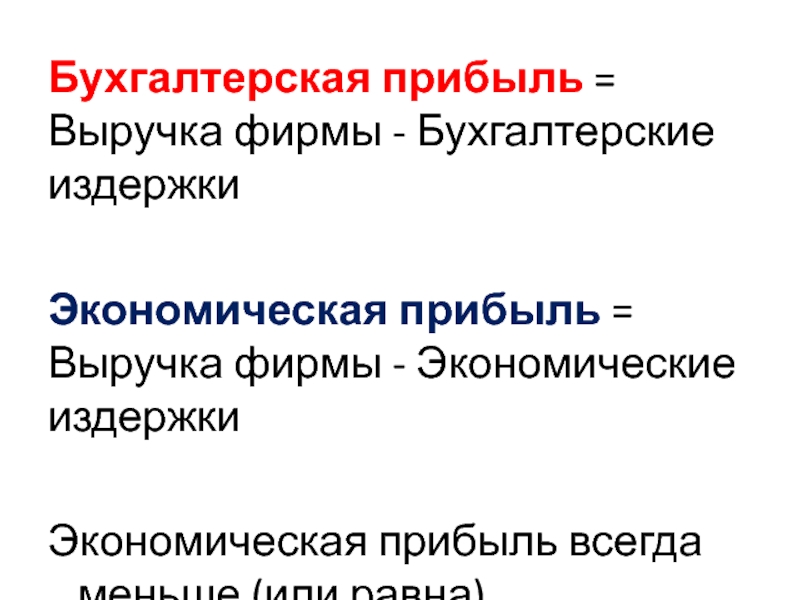

ЭП = Общий доход — Экономические издержки (в т. ч. Альтернативные)

ч. Альтернативные)

ЭП = Бухгалтерская прибыль — Альтернативные издержки

ЭП = Бухгалтерская прибыль — Нормальная прибыль

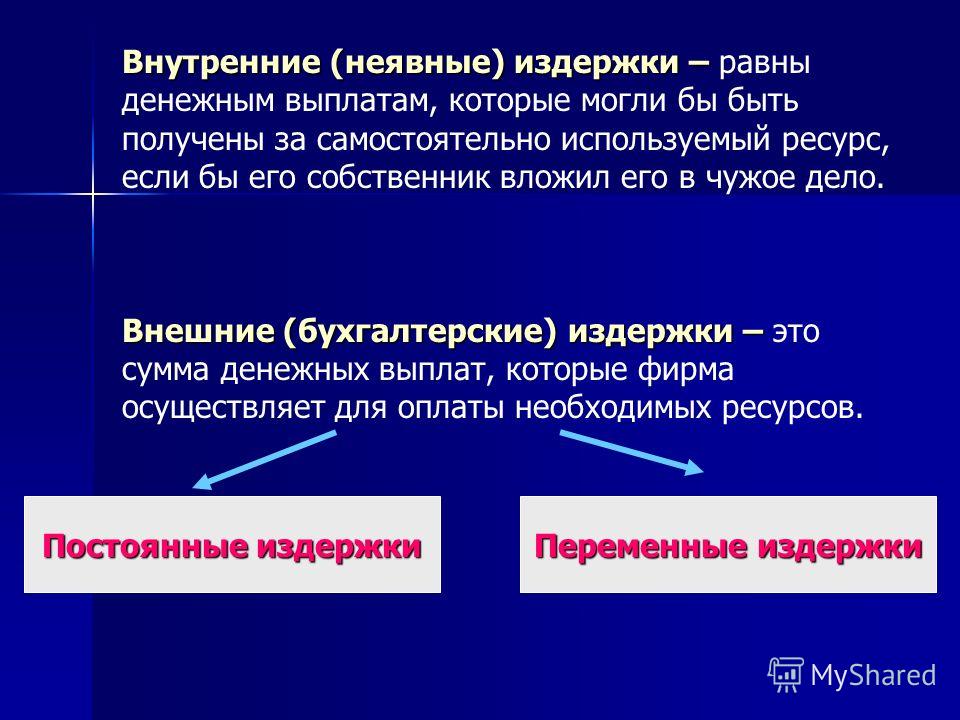

Альтернативные (вмененные, внутренние) издержки,

издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) — экономический термин, обозначающий упущенную выгоду (прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей.

Альтернативные издержки это:

1. Неявные издержки, не отраженные в бухгалтерской документации, дополнительные к бухгалтерским, т. е. условно включаемые в сумму бухгалтерской прибыли

2. Проценты по срочному депозиту, которые можно было бы получать на вложенные средства; арендная плата; неполученная заработная плата владельца предприятия и т.д.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они представляют экономическую конструкцию для учёта упущенных возможностей.

При сравнении двух взаимоисключающих вариантов инвестиций, необходимо при оценке доходности каждого из них учитывать недополученный доход от непринятия другого варианта, как стоимость упущенной выгоды.

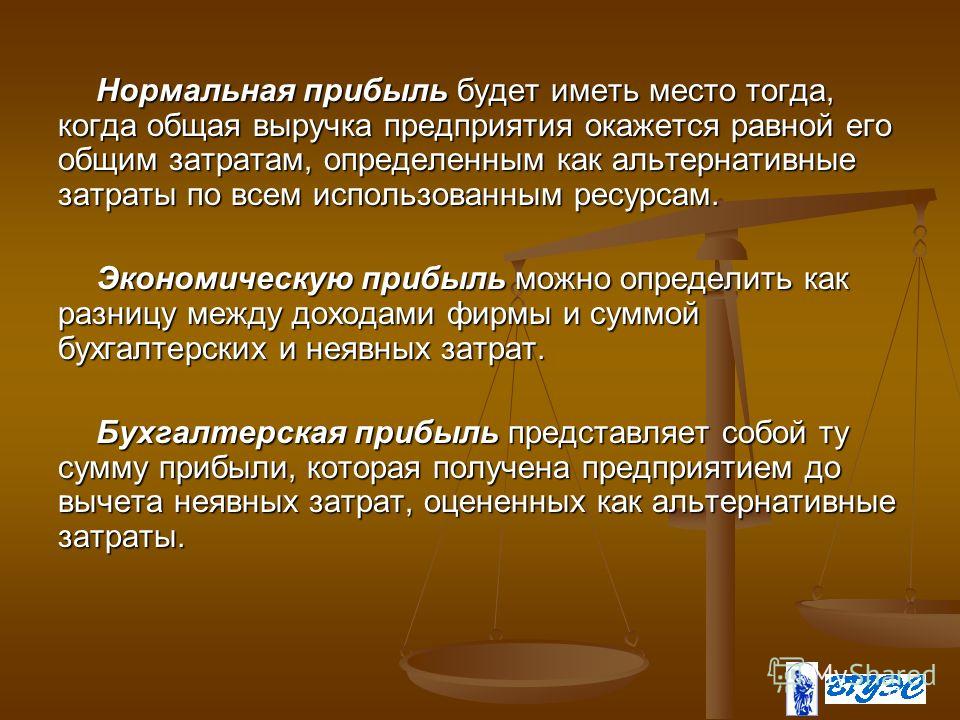

Нормальная прибыль — уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

Нормальная прибыль определяется как:

1. Прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. предоставлен в виде ссуды или аренды, а не направлен в производство.

2. Издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках, согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

* «Чистые операционные активы» в отличие от «чистых активов» включают в себя также активы, источником финансирования которых являются краткосрочные и долгосрочные процентные обязательства.

Чистые активы = Активы — Обязательства (все)

Страница КАРТА сайта содержит список всех записей с ССЫЛКАМИ.

Тест по экономике (Предмет, объект и методы экономической теории) с ответами по теме ‘издержки и доход фирмы (предприятия)’

Тест по экономике (Предмет, объект и методы экономической теории) с ответами по теме ‘издержки и доход фирмы (предприятия)’ — Gee Test наверх 1. место и роль экономической теории в развитии общества2. основы общественного производства3. основные типы экономических систем4. отношения собственности и их роль в экономике5. формы общественного хозяйства6. общая характеристика рыночного хозяйства7. основы теории спроса и предложения8. предпринимательская деятельность, ее основные виды и формы9. основы теории индивидуального воспроизводства10. кругооборот и оборот капитала11. рынки факторов производства и формирование факторных доходов12. издержки и доход фирмы (предприятия)13. основные подходы к периодизации общества14. национальная экономика как система. основные макроэкономические показатели15. макроэкономическое равновесие16. макроэкономическая нестабильность: цикличность, безработица и инфляция17. денежно-кредитная система и политика18. финансовая система19. экономический рост20. международная экономика

издержки и доход фирмы (предприятия)13. основные подходы к периодизации общества14. национальная экономика как система. основные макроэкономические показатели15. макроэкономическое равновесие16. макроэкономическая нестабильность: цикличность, безработица и инфляция17. денежно-кредитная система и политика18. финансовая система19. экономический рост20. международная экономика- 1. бухгалтерские затраты исчисляются в денежном выражении, а экономические – в натуральном

- 2. бухгалтерские затраты – это стоимость израсходованных ресурсов, а экономические – это стоимость альтернативных вариантов затрат

- 3. экономические затраты отличаются от бухгалтерских на величину внешних эффектов

- 4. бухгалтерские затраты определяются через бухгалтерский баланс фирмы, а экономические – по формуле: ТС = FC + VC.

- 5. нет различий.

- 1. это стоимость общественных затрат

- 2. это стоимость других, упущенных направлений использования тех же ресурсов.

- 3.

- 4. это платежи за приобретенные ресурсы

- 5. это постоянные и переменные издержки.

- 1. затраты, которые несет фирма даже тогда, когда продукция не производится

- 2. затраты, которые не меняются ни в коротком, ни в длительном периоде

- 3. затраты переменного

- 4. затраты на покупку сырья.

- 5. затраты на покупку рабочей силы.

- 1. Затраты на ресурсы по ценам, действовавшим в момент их приобретения

- 2. Валовые издержки

- 3. Неявные издержки

- 4. Издержки, которые несет фирма независимо от объема производства

- 5. Минимальные издержки производства любого объема продукции при наиболее благоприятных условиях производства.

- 1. из переменных затрат

- 2. затраты на организацию фирмы плюс затраты на производство продукции

- 3. из частных и общественных затрат

- 4. из постоянных и переменных затрат.

- 5. из явных издержек и неявных издержек.

- 1. Повысятся постоянные

- 2. Понизятся переменные

- 3. Понизятся постоянные

- 4. Понизятся предельные

- 5. Повысятся переменные.

- 1. предельные затраты – это величина, зависимая от постоянных затрат

- 2. предельные издержки – это дополнительные затраты, связанные с выпуском дополнительной единицы продукции

- 3. предельные затраты – это прирост общих затрат, отнесенный к приросту объема производства

- 4. предельные затраты – это величина, зависимая от переменных затрат.

- 5. предельные издержки — это издержки, связанные с выпуском одной, дополнительной единицы продукции.

- 1. когда они равны предельным издержкам

- 2. когда общий выпуск продукции минимален

- 3. когда общий выпуск продукции максимален

- 4. когда переменные затраты минимальны

- 5. когда постоянные затраты минимальны.

- 1. оплата его охраны и другого персонала

- 2. изменение реальной ставки налога, которая выплачивается из доходов стадиона

- 3. цена строительства стадиона в будущем году

- 4. цена других товаров и услуг, производство которых принесено в жертву строительства этого стадиона

- 5. доход, получаемый в результате эксплуатации стадиона.

изменение реальной ставки налога, которая выплачивается из доходов стадиона

изменение реальной ставки налога, которая выплачивается из доходов стадиона- 1. все платежи работникам, землевладельцам, собственникам капитала и предпринимателям плюс нормальная прибыль

- 2. только те платежи рабочим, земельным собственникам, владельцам капитала и предпринимателям, которые оплачивают услуги их производственных ресурсов

- 3. платежи вообще рабочим, владельцам земли, собственникам капитала и предпринимателям

- 4. все платежи работникам, землевладельцам, собственникам капитала и предпринимателям минус нормальная прибыль

- 5. только бухгалтерские издержки.

- 1. факторы, которые могут быть изменены достаточно быстро при изменении выпуска продукции

- 2. факторы, которые не могут быть изменены достаточно быстро при изменении выпуска продукции

- 3. факторы, определяемые масштабами фирмы

- 4. факторы, цена на которые не может контролироваться

- 5. все ответы верны.

факторы, определяемые масштабами фирмы

факторы, определяемые масштабами фирмы- 1. равны средним издержкам в точке их минимума

- 2. возрастают по определению

- 3. Это нисходящая кривая

- 4. могут иметь отрицательное значение

- 1. P-Q

- 2. FC + VC

- 3. АТС : AQ

- 4. FC + VC + МС

- 5. ТС : Q.

- 1. средние переменные издержки

- 2. средние постоянные издержки

- 3. предельные издержки

- 4. бухгалтерские издержки

- 5. валовые издержки.

- 1. приводит к появлению бухгалтерской прибыли, уменьшающей экономическую прибыль

- 2. не связана с прибыльностью

- 3. есть условия для появления и роста прибыли

- 4. приводит к уменьшению прибыли

- 5. приводит к появлению экономической прибыли, уменьшающей бухгалтерскую прибыль.

- 1. бухгалтерская прибыль минус неявные издержки равны экономической прибыли

- 2. бухгалтерские издержки плюс экономические издержки равны нормальной прибыли

- 3. экономическая прибыль минус неявные издержки равны явным издержкам

- 4. экономическая прибыль минус неявные издержки равны бухгалтерской прибыли

- 5. прибыль равна сумме факторных доходов.

бухгалтерские издержки плюс экономические издержки равны нормальной прибыли

бухгалтерские издержки плюс экономические издержки равны нормальной прибыли- 1. П= TR-TC

- 2. П= MR-MC

- 3. П= MR-MC-P

- 4. П= MC+P+Q

- 5. П= TR-MC.

основные макроэкономические показатели15. макроэкономическое равновесие16. макроэкономическая нестабильность: цикличность, безработица и инфляция17. денежно-кредитная система и политика18. финансовая система19. экономический рост20. международная экономика

основные макроэкономические показатели15. макроэкономическое равновесие16. макроэкономическая нестабильность: цикличность, безработица и инфляция17. денежно-кредитная система и политика18. финансовая система19. экономический рост20. международная экономика

Доход и прибыль фирмы в краткосрочном периоде. Виды фирм

В рыночной экономике под доходом фирмы понимается денежная оценка результатов деятельности фирмы в виде денежной суммы, поступающей в ее непосредственное распоряжение. Она отражает экономическую результативность хозяйственной деятельности фирмы. Это значит, что условием получения денежного дохода является эффективное участие в экономической жизни общества.

Соответственно видам

издержек подразделяются и доходы. Поэтому принято выделять общий,

средний и предельный доход.

Общий доход (TR) — это сумма дохода, получаемого фирмой от продажи определенного количества благ: TR = P×Q, где TR — общий доход; P — цена; Q — проданное количество благ.

Средний доход (AR) — доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене: АR = TR/Q.

Предельный доход (MR) — это приращение дохода, вызванное продажей дополнительной единицы продукции: MR = ∆TR/∆Q.

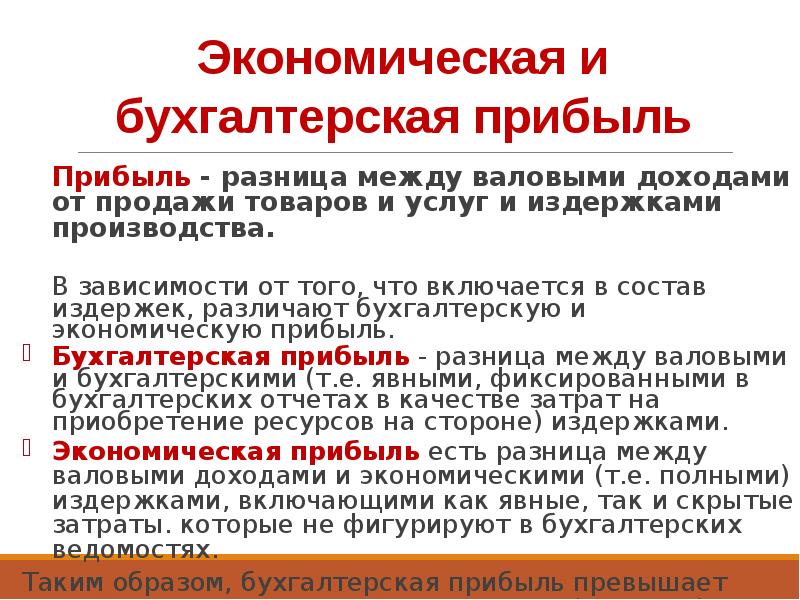

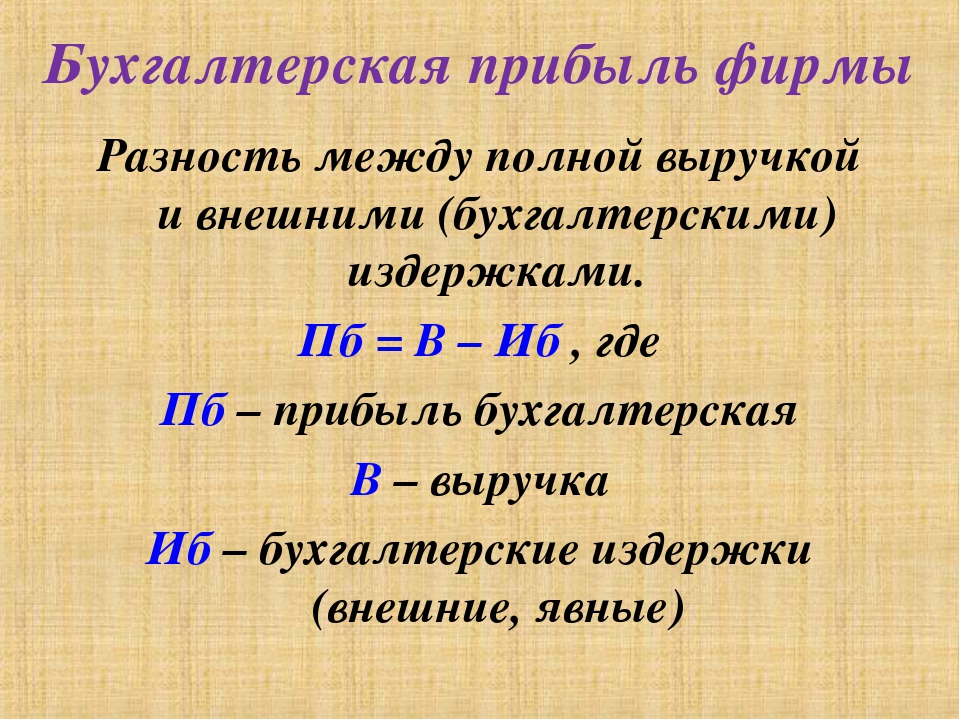

Под прибылью фирмы понимают разницу между доходами и издержками: П = TR — TC, где П — прибыль, TR — совокупный доход, TC — совокупные издержки.

Напомним, сами издержки бывают внешними и внутренними. К внешним издержкам относятся платежи

внешним (по отношению к данной фирме) поставщикам. Вычитая из совокупной выручки (дохода) внешние

издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает

внутренние (или скрытые) издержки.

Бухгалтерская прибыль, однако, не учитывает

внутренние (или скрытые) издержки.

Вычитая из бухгалтерской прибыли внутренние издержки (некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных экономиках, дополнительные премиальные работникам) мы получаем экономическую прибыль.

Таким образом, при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Современная экономическая теория утверждает, что максимизация прибыли или минимизация

издержек достигается при том объеме производства, когда предельный доход равен

предельным издержкам (MR = МС). В условиях совершенной конкуренции максимизация прибыли достигается

при объеме производства, соответствующем точке равенства предельных издержек и цены: MR = MC = Р.

Это и есть условие равновесия фирмы в краткосрочном периоде.

В условиях совершенной конкуренции максимизация прибыли достигается

при объеме производства, соответствующем точке равенства предельных издержек и цены: MR = MC = Р.

Это и есть условие равновесия фирмы в краткосрочном периоде.

В условиях краткосрочного равновесия можно выделить четыре типа фирм:

1. Фирма, у которой средние издержки равны цене (АТС = Р) называется допредельной фирмой с нормальной прибылью.

2. Фирма, которой удается покрывать лишь средние переменные издержки (AVC = P), называется предельной фирмой. Такой фирме удается быть «на плаву» лишь недолгое время. В случае повышения цен она сможет покрыть не только текущие (средние переменные), но и все издержки (средние общие), т.е. получать нормальную прибыль (как допредельная фирма).

3. Запредельная фирма. В случае снижения цен фирма перестает быть конкурентоспособной, т.к.

не может покрывать даже текущие издержки (AVC > P) и вынуждена будет покинуть отрасль.

В случае снижения цен фирма перестает быть конкурентоспособной, т.к.

не может покрывать даже текущие издержки (AVC > P) и вынуждена будет покинуть отрасль.

4. Фирма, у которой средние общие издержки меньше цены (АТС допредельной фирмой со сверхприбылью.

Другие статьи по данной теме:

Экономический анализ, экономическая прибыль, экономические издержки

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

6.6.1. Экономическая природа прибыли. Экономическая теория: учебник

6.6.1. Экономическая природа прибыли

Проблема прибыли является одной из наиболее сложных и спорных в экономической теории. Дискутируются вопросы и об источниках прибыли, и о ее роли в экономике.

Русское слово «прибыль» в «Толковом словаре» В. Даля трактуется как «рост», «увеличение», «приращение», то есть «прибавка» к первоначально затраченной сумме капитала. Обнаруживается эта прибавка тогда, когда товары не только произведены, но и проданы. Поэтому прибыль напрямую связывают с успехом в коммерческой деятельности.

В связи с этим появляются закономерные вопросы: в какой сфере она создается, кем производится, за счет чего возникает.

Разные школы на эти вопросы отвечают по-разному.

Меркантилисты считали, что прибыль создается в обращении и ее источником выступает внешняя торговля.

А. Смит и Д. Рикардо оценивали прибыль как вычет из продукта труда рабочего.

К. Маркс рассматривал прибыль как вторичную, производную и трансформированную форму прибавочной стоимости, порожденной только наемным трудом.

Определение этой категории современными западными экономистами представляет собой компромиссное соединение различных вариантов, главными из которых являются следующие:

1) прибыль – это доход от всех факторов производства, то есть рента, процент и заработная плата;

2) прибыль – это вознаграждение за предпринимательскую деятельность и введение технических усовершенствований;

3) прибыль – это плата за риск и неопределенность.

Современные представления о прибыли разрабатываются в русле трех основных направлений: кейнсианского, институционально-социологического и неоклассического.

Кейнсианцы исследуют совокупную прибыль на уровне макроэкономики как часть национального дохода.

В институционально-социологических теориях прибыль изучается с позиций социальных, внешнеэкономических факторов: забота о благе всех членов общества и т. п.

п.

В неоклассических теориях, наиболее полных, исследование прибыли ведется на уровне отдельной фирмы, действующей в условиях совершенной и несовершенной конкуренции и выдвигающей в качестве основной цели максимизацию прибыли.

Фирма подсчитывает валовой, средний и предельный доходы.

Валовой доход равен выручке от реализации всей продукции.

Средний доход рассчитывается на единицу проданной продукции.

Предельный доход есть приращение валового дохода от продажи дополнительной единицы продукции.

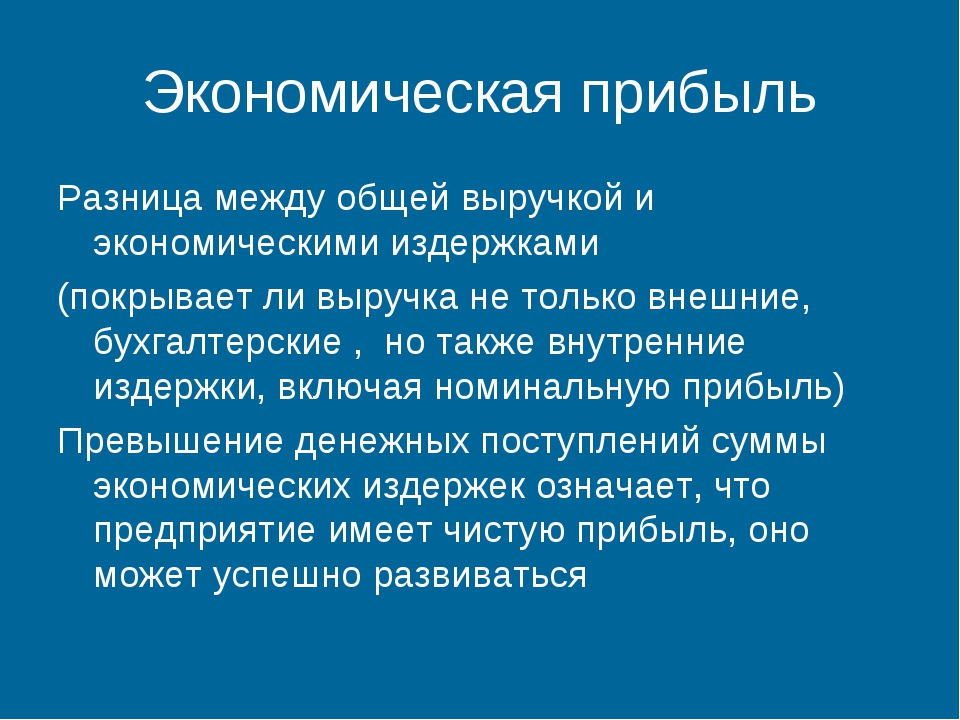

С точки зрения количественной прибыль рассматривается как разница между валовыми доходами от продажи товаров и издержками производства.

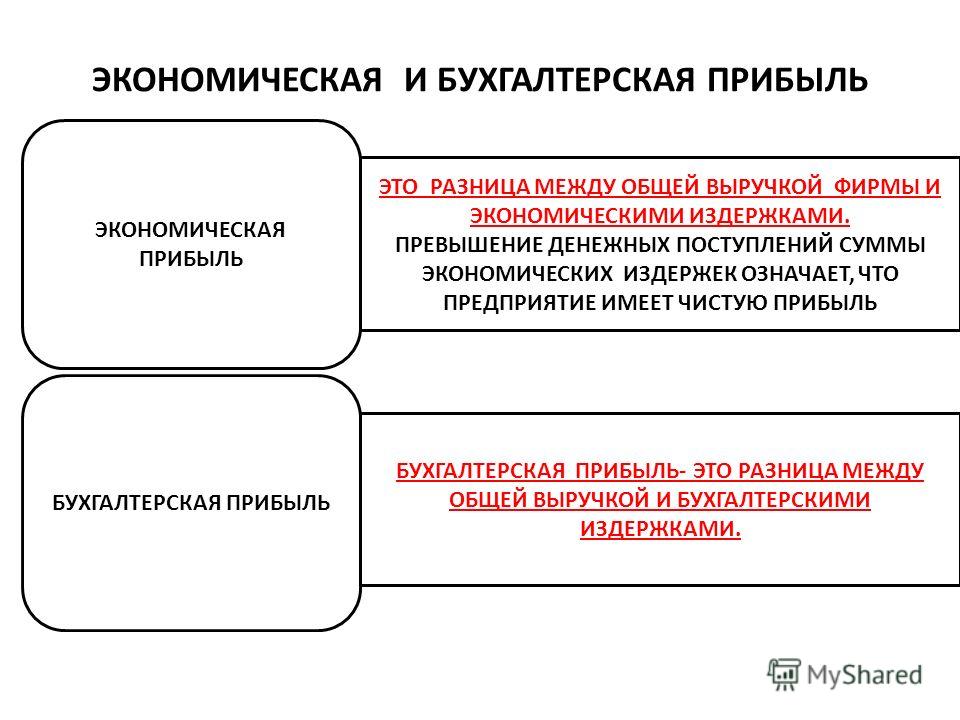

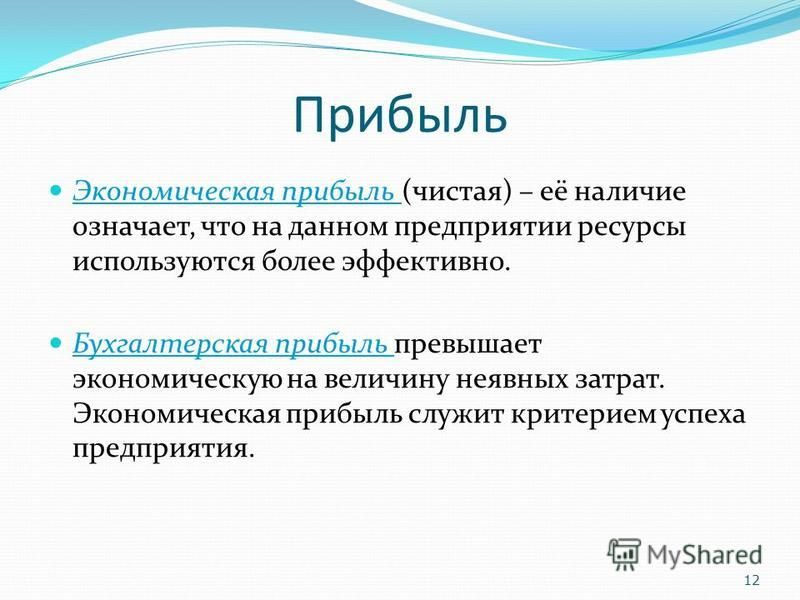

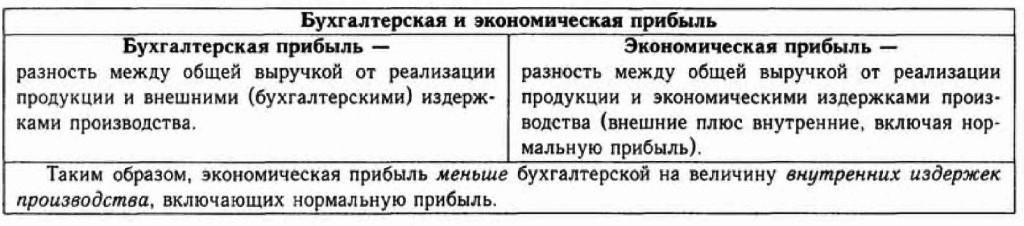

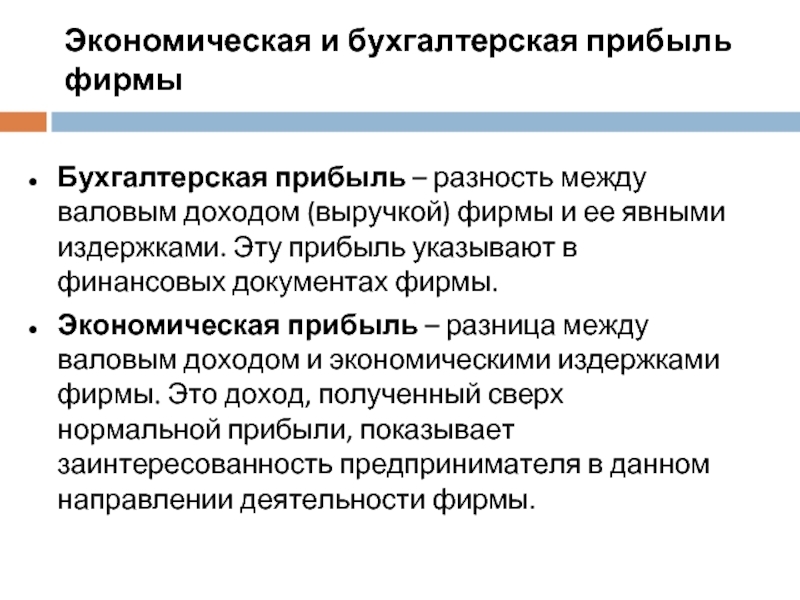

В зависимости от того, что включается в состав издержек, экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами и внешними издержками, т. е. платой за ресурсы поставщиков.

Экономическая прибыль – это разница между валовыми доходами и экономическими издержками, которые включают в себя внешние, внутренние издержки и нормальную прибыль предпринимателя. Бухгалтерская прибыль отличается от экономической на величину внутренних издержек.

Бухгалтерская прибыль отличается от экономической на величину внутренних издержек.

Если валовые доходы фирмы равны ее издержкам, то экономическая прибыль считается «нормальной». (Напомним, что в экономические издержки неоклассики включают прибыль предпринимателя, как плату за его риск).

«Нормальная» прибыль – это основное понятие прибыли в неоклассической модели «совершенной конкуренции».

Считается, что «нормальная» прибыль – это доход фирмы настолько высокий, чтобы удержать ее «в деле».

В условиях несовершенной конкуренции, если фирма обладает монопольным положением на рынке (газовом, нефтяном, железнодорожном и т. п.), она получает монопольную прибыль, которая может возникать также при благоприятных естественных условиях (на землях с редкими полезными ископаемыми, благоприятным климатом и т. п.).

Важным для фирмы источником дохода является учредительская прибыль, которая образуется как разница между суммой, полученной от продажи акций по открытой подписке, и реальным капиталом, помещенным в предприятие. Она присваивается учредителями данного акционерного общества.

Она присваивается учредителями данного акционерного общества.

Относительная величина доходов фирмы характеризуется нормой прибыли.

Норма прибыли – это отношение прибыли к издержкам производства, выраженное в процентах.

Функциональные зависимости в движении прибыли содержатся в главе 10.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЕсли экономическая прибыль отрицательна, то бухгалтерская прибыль — Студопедия

ИТОГОВЫЙ ТЕСТ ПО МИКРОЭКОНОМИКЕ (ЧАСТЬ 2)

Период времени, в течение которого все факторы производства фирмы являются переменными, называется

1) мгновенным 3) долгосрочным

2) краткосрочным 4) предельным

Период времени, в течение которого часть факторов производства являются постоянными, а другая часть факторов производства – переменными, называется

1) мгновенным 3) долгосрочным

2) краткосрочными 4) предельным

Примером переменного фактора производства может служить

1) покупные материалы

2) расходы на упаковку товара

3) сдельная зарплата

4) оплата услуг транспорта

4. Известно, что количество рабочих снизилось на 20%, а выпуск продукции – на 50%. Производительность труда изменилась на … процентов

Известно, что количество рабочих снизилось на 20%, а выпуск продукции – на 50%. Производительность труда изменилась на … процентов

1) -62,5 3) -37,5

2) -25 4) -12,5

Экономические издержки

1) включают в себя явные издержки, но не включают неявные

2) включают в себя неявные издержки, но не включают явные

3) включают в себя явные издержки и неявные издержки, в том числе и нормальную прибыль

4) превышают явные и неявные издержки на величину нормальной прибыли

6. При МС > AC средние переменные издержки

1) возрастают

2) убывают

3) остаются неизменными

4) сначала уменьшаются, а потом увеличиваются

Предельная выручка фирмы с ростом объема продаж (при линейной функции спроса с отрицательным наклоном)

1) возрастает

2) уменьшается

3) остается постоянной

4) сначала уменьшается, а потом увеличивается

Средняя выручка фирмы с ростом объема продаж (при линейной функции спроса с отрицательным наклоном)

1) возрастает

2) уменьшается

3) остается постоянной

4) сначала уменьшается, а потом увеличивается

Общая выручка фирмы с ростом объема продаж (при линейной совершенно эластичной функции спроса)

1) возрастает

2) уменьшается

3) остается постоянной

4) сначала уменьшается, а потом увеличивается

Если экономическая прибыль отрицательна, то бухгалтерская прибыль

1) положительна

2) отрицательна

3) может быть равна нулю

4) может быть положительной, отрицательной или нулевой

11. Выбери верное утверждение:

Выбери верное утверждение:

1) экономическая прибыль больше бухгалтерской прибыли на величину неявных затрат

2) бухгалтерская прибыль больше экономической прибыли на величину бухгалтерских затрат

3) экономическая прибыль равна нулю, если бухгалтерская прибыль равна неявным затратам

4) бухгалтерская прибыль равна нулю, если нормальная прибыль равна экономической прибыли.

12. Наиболее точно соответствует понятию «нормальная прибыль»:

1) Прибыль, получаемая фирмой при условии MC = MR

2) Прибыль, получаемая типичной фирмой в отрасли

3) Прибыль, получаемая самой эффективной фирмой в отрасли

4) Минимальная бухгалтерская прибыль, необходимая для того, чтобы фирма оставалась в отрасли в пределах данного направления деятельности в течение длительного времени

НОУ ИНТУИТ | Лекция | Фирма и прибыль

Прибыль: экономическая и нормальная

intuit.ru/2010/edi»>Прибыль — это результат всей хозяйственной деятельности фирм.

intuit.ru/2010/edi»>Прибыль — это результат всей хозяйственной деятельности фирм.Следует различать экономическую и нормальную прибыль.

Экономическая, или чистая, прибыль — доход фирмы, который определяется как разница между общей выручкой и общими издержками производства.

Экономическая прибыль = Общая выручка — Общие издержки.

Она может быть либо положительной, либо отрицательной (убытки). Наличие прибылей и убытков сигнализирует о степени привлекательности или непривлекательности того или иного вида деятельности. Прибыль служит <приманкой> для предпринимателей. А убытки — <пинки>, которыми рынок их наказывает.

Что же такое нормальная прибыль и чем она отличается от экономической прибыли?

Нормальная прибыль — заработная плата, или вознаграждение, предпринимателя.

Выплата нормальной прибыли входит в издержки производства. Экономическая же прибыль не входит в издержки, так как экономическая прибыль — это результат всей хозяйственной деятельности, а не работы одного или группы предпринимателей.

Функции и источники прибыли

Какова же роль прибыли в рыночной экономике? Ответ на этот вопрос дают знания ее функций.

Функции прибыли: 1) прибыль эффективно воздействует и на уровень использования ресурсов, и на их распределение среди альтернативных видов производства; 2) прибыль действует как стимул для нововведений и инвестирования, что, в свою очередь, вызывает рост объема производства и занятости; 3) прибыль — это сигнал о том, что общество желает расширения данной конкретной отрасли; убытки же сигнализируют о необходимости сократить <больные> или ненужные отрасли.

intuit.ru/2010/edi»>Экономическая прибыль — это цель любой фирмы в рыночной экономике.

intuit.ru/2010/edi»>Экономическая прибыль — это цель любой фирмы в рыночной экономике.В условиях статичной экономики чистая прибыль равна нулю. Почему? Ответ: в статичной экономике: 1) все основные данные — предложение ресурсов, техника и технология и совокупный спрос — постоянны и неизменны; 2) будущее вполне предсказуемо; 3) издержки полностью возмещаются, не оставляя никакого остатка в виде чистой прибыли. Для статичной экономики характерно понятие нулевой экономической прибыли.

В условиях растущей, или динамичной, экономики прибыль растет. Почему? Ответ: в динамичной экономике: 1) все основные данные — предложение ресурсов, техника и технология, совокупный спрос — всегда меняются; 2) будущее хотя и неопределенно, но предполагается перспектива; 3) предприниматели стремятся к максимизации прибыли и нередко берут на себя риск. Таким образом, для динамичной экономики характерно понятие растущей прибыли. Связывая чистую прибыль с риском, важно разграничивать страхуемый и нестрахуемый риски. К страхуемым рискам относятся те явления, потери от которых молено избежать путем покупки страхового полиса. Нестрахуемые риски — событие, возникновение которого неконтролируемо и непредсказуемо и которое может повлечь за собой убытки, какие нельзя предотвратить приобретением страхового полиса. В связи с этим предприниматель должен взять на себя убытки. Чаще всего нестрахуемые риски возникают в результате циклических и структурных сдвигов в экономике.

Связывая чистую прибыль с риском, важно разграничивать страхуемый и нестрахуемый риски. К страхуемым рискам относятся те явления, потери от которых молено избежать путем покупки страхового полиса. Нестрахуемые риски — событие, возникновение которого неконтролируемо и непредсказуемо и которое может повлечь за собой убытки, какие нельзя предотвратить приобретением страхового полиса. В связи с этим предприниматель должен взять на себя убытки. Чаще всего нестрахуемые риски возникают в результате циклических и структурных сдвигов в экономике.

Источники экономической прибыли следует видеть в эффективном использовании ресурсов, как людских, так и материальных. Это значит: 1) необходимо постоянно повышать квалификацию работников, создавать нормальные условия для их деятельности, заботиться о них; 2) совершенствовать техническое и технологическое обеспечение производства и сбыта. Иначе говоря, нужны инновации, т.е. новая техника, новая технология, новые системы управления. Инновации — это всегда источник прибыли и важная черта динамичной политики. Однако в условиях конкуренции инновационная прибыль носит временный характер. Соперничающие фирмы перенимают друг у друга инновации, сводя тем самым на нет экономическую прибыль. Несмотря на это, инновационная прибыль всегда будет существовать в динамичной экономике.

Инновации — это всегда источник прибыли и важная черта динамичной политики. Однако в условиях конкуренции инновационная прибыль носит временный характер. Соперничающие фирмы перенимают друг у друга инновации, сводя тем самым на нет экономическую прибыль. Несмотря на это, инновационная прибыль всегда будет существовать в динамичной экономике.

Может существовать иной источник экономической прибыли, отличный от новой техники, технологии, систем управления, рисковых функций предпринимателя. И таковым источником является наличие монопольной власти. Ее результатом является монопольная прибыль — прибыль, обусловленная господством монополий. Она основана на жестком контроле над объемом производства и ценами со стороны монополиста.

Норма прибыли

Прибыльность фирмы определяется как абсолютно — в денежном выражении, так и относительно — в норме прибыли.

ru/2010/edi»>Норма прибыли рассчитывается как отношение прибыли в денежном выражении ко всему авансированному капиталу, выраженное в процентах:

ru/2010/edi»>Норма прибыли рассчитывается как отношение прибыли в денежном выражении ко всему авансированному капиталу, выраженное в процентах:Норма прибыли = Прибыль /Авансированный капитал * 100%, или:

где

Р` — норма прибыли;

Р- прибыль в денежном выражении;

К — авансированный капитал, т.е. первоначально затраченный на производство капитал.

Все, кто занимается бизнесом, стремятся получить наивысшую прибыль. Максимум прибыли получают те, кто сделал свое производство и продажу более эффективными.

Прибыль является как бы <дорожным указателем> для будущих операций.

Факторы роста прибыли

Чтобы увеличить прибыль, необходимо выполнить два условия:

- или то и другое одновременно.

intuit.ru/2010/edi»>увеличить доход или снизить издержки производства;

intuit.ru/2010/edi»>увеличить доход или снизить издержки производства;Увеличить доход можно лишь в случае:

- роста количества производимой и реализуемой продукции (реального продукта) и 2) повышения цен.

Увеличение реального продукта, а соответственно, и дохода может осуществляться двумя способами:

- экстенсивным — путем вовлечения большего объема ресурсов;

- интенсивным — путем применения новой техники и технологии.

Однако дополнительную продукцию в условиях жесточайшей конкуренции не так-то легко реализовать. Поэтому здесь <пан или пропал>, т.е. можно получить прибыль, а можно — и убытки. Такая же ситуация — с повышением цен. Если фирма повысит цену, то она может не найти покупателя, т.е. не сумеет продать свой товар. Но предположим, что фирма продаст свой товар по повышенным ценам, однако такая прибыль будет носить временный характер. Почему? Да потому, что другие фирмы тоже поднимут цены. Фирмы не могут долгое время наживаться за счет друг друга.

Такая же ситуация — с повышением цен. Если фирма повысит цену, то она может не найти покупателя, т.е. не сумеет продать свой товар. Но предположим, что фирма продаст свой товар по повышенным ценам, однако такая прибыль будет носить временный характер. Почему? Да потому, что другие фирмы тоже поднимут цены. Фирмы не могут долгое время наживаться за счет друг друга.

Поэтому наиболее устойчивый фактор роста прибыли — снижение издержек производства за счет роста производительности труда.

Нельзя не отметить, что большое положительное влияние на экономический рост оказывает социальная, культурная и политическая атмосфера в стране.

Проблемные вопросы

- Дайте определение прибыли. Какие вы знаете виды прибыли?

- В каких случаях возникает экономическая прибыль? Как ее рассчитать?

- У фирмы прибыль увеличивается за счет учета нестрахуемого риска, связанного с организацией и управлением ресурсами и инновациями. При каких ситуациях фирма получит большую прибыль?

- Что такое монопольная прибыль? Почему монопольная прибыль носит временный характер?

- Какая прибыль для фирмы важнее — экономическая или нормальная?

- Чтобы получать монопольную прибыль, чем нужно обладать: новой техникой, новыми знаниями или…?

- Почему в статичной экономике отсутствует прибыль, и наоборот, в динамичной экономике имеет место растущая прибыль?

- Каковы три источника экономической прибыли?

intuit.ru/2010/edi»>Что такое нормальная прибыль? Чем она отличается от экономической прибыли? Входит ли она в издержки производства?

intuit.ru/2010/edi»>Что такое нормальная прибыль? Чем она отличается от экономической прибыли? Входит ли она в издержки производства? intuit.ru/2010/edi»>Каковы факторы увеличения прибыли? Инновации — это фактор или источник прибыли?

intuit.ru/2010/edi»>Каковы факторы увеличения прибыли? Инновации — это фактор или источник прибыли?и бухгалтерский учет: в чем разница?

Сравнение экономической прибыли и бухгалтерской прибыли: обзор

Прибыль — один из наиболее популярных финансовых показателей при оценке финансового состояния компании. Учетная прибыль и экономическая прибыль имеют сходство, но между этими двумя показателями есть явные различия.

Ключевые выводы

- Бухгалтерская прибыль — чистая прибыль компании, которая складывается из выручки за вычетом расходов.

- Экономическая прибыль аналогична бухгалтерской прибыли, но включает альтернативные издержки.

- Бухгалтерская прибыль включает явные затраты, такие как сырье и заработная плата.

- Экономическая прибыль включает явные и неявные затраты, которые являются подразумеваемыми или вмененными затратами.

Экономическая прибыль

Экономическая прибыль похожа на бухгалтерскую прибыль в том смысле, что она вычитает явные затраты из выручки. Однако экономическая прибыль также включает альтернативные издержки на одно действие в сравнении с другим в течение периода.Экономическая прибыль определяется экономическими принципами, а не принципами бухгалтерского учета.

Однако экономическая прибыль также включает альтернативные издержки на одно действие в сравнении с другим в течение периода.Экономическая прибыль определяется экономическими принципами, а не принципами бухгалтерского учета.

Для экономической прибыли используются неявные затраты, которые обычно являются затратами ресурсов компании. Экономическая прибыль — это прибыль от производства товаров и услуг с учетом альтернативного использования ресурсов компании. Например, неявные затраты могут быть рыночной ценой, по которой компания может продать природный ресурс, а не использовать этот ресурс. Бумажная компания владеет лесным массивом. Они вырубают деревья и создают изделия из бумаги.Их скрытые затраты — это древесина, которую они могут продать по рыночным ценам.

С другой стороны, компания может выбрать проект A вместо проекта B. Прибыль от проекта A после вычета расходов и затрат будет бухгалтерской прибылью. Экономическая прибыль будет включать альтернативные издержки выбора Проекта А вместо Проекта Б. Другими словами; экономическая прибыль будет учитывать, насколько больше или меньше прибыли было бы получено — за счет использования ресурсов компании — если бы руководство выбрало проект B.

Другими словами; экономическая прибыль будет учитывать, насколько больше или меньше прибыли было бы получено — за счет использования ресурсов компании — если бы руководство выбрало проект B.

Бухгалтерская прибыль

Бухгалтерская прибыль также известна как чистая прибыль компании или чистая прибыль. Это прибыль после вычета различных затрат и расходов из общей выручки или общего объема продаж, как это предусмотрено общепринятыми принципами бухгалтерского учета (GAAP). Эти расходы включают:

- Затраты на рабочую силу, такие как заработная плата.

- Запасы, необходимые для производства.

- Сырье.

- Транспортные расходы.

- Затраты на сбыт и маркетинг.

- Производственные и накладные расходы.

Бухгалтерская прибыль — это сумма денег, остающаяся после вычета явных затрат на ведение бизнеса. Явные затраты — это просто конкретные суммы, которые компания платит за эти затраты в этот период, например, заработная плата. Как правило, бухгалтерская прибыль или чистая прибыль сообщаются ежеквартально и ежегодно и используются для измерения финансовых результатов компании.

Как правило, бухгалтерская прибыль или чистая прибыль сообщаются ежеквартально и ежегодно и используются для измерения финансовых результатов компании.

Ключевые отличия

Экономическая прибыль — это скорее теоретический расчет, основанный на альтернативных действиях, которые можно было предпринять.Напротив, бухгалтерская прибыль рассчитывает, что действительно произошло, и измеряемые результаты за период. Еще один способ думать об этом: бухгалтерская прибыль — это прибыль после вычитания явных затрат (таких как заработная плата и арендная плата). Экономическая прибыль включает явные издержки, а также неявные издержки (то, что компания отказывается от определенного пути).

Экономическая прибыль — определение, преимущества, недостатки

Что такое экономическая прибыль?

Экономическая прибыль (или убыток) относится к разнице между общими доходами, за вычетом затрат и альтернативными издержками. Альтернативные издержки. Альтернативные издержки — одна из ключевых концепций в изучении экономики и преобладающая во всех процессах принятия решений. Связанный с полученным доходом. Альтернативная стоимость — это цена упущенной возможности, т. Е. Упущенной возможности для того, чтобы воспользоваться другой.

Связанный с полученным доходом. Альтернативная стоимость — это цена упущенной возможности, т. Е. Упущенной возможности для того, чтобы воспользоваться другой.

Например, предположим, что компании необходимо внести значительные изменения в свою бизнес-модель, чтобы выжить на рынке и победить конкурентов. Изучив их бизнес-модель, менеджер предполагает, что компания сможет выжить, если выберет один из двух возможных вариантов: сокращение затрат или внедрение новых продуктовых линеек.

Руководство решает пойти дальше и сократить расходы. В таком случае потенциальные доходы, которые могут быть получены от внедрения нового продукта, теряются в обмен на увеличение прибыли, получаемой за счет сокращения затрат. Решение не заниматься разработкой новых продуктовых линий представляет собой упущенную возможность. Будем надеяться, что компания провела тщательный анализ затрат и выгод и обнаружила, что наибольшее потенциальное увеличение прибыли будет получено за счет снижения операционных расходов.

Преимущества экономической прибыли

1.Помогает ранжировать все возможности.

Экономическая прибыль — отличный способ сравнить различные возможности для бизнеса и выбрать лучший и наиболее прибыльный вариант. Это помогает ранжировать каждую возможность, чтобы принять обоснованное решение.

2. Измерение успеха

Экономическая прибыль, наряду с бухгалтерской прибылью, является отличным способом измерения успеха компании. Если бы все потенциальные возможности были тщательно оценены и было принято обоснованное решение, экономическая прибыль стала бы отличным способом показать, как компания работает лучше, чем если бы она использовала любой другой вариант.

3. Измеряет эффективность

В то время как бухгалтерская прибыль измеряет прибыльность бизнеса, экономическая прибыль — отличный способ измерить эффективность бизнеса, особенно его эффективность в распределении ресурсов.

Недостатки экономической прибыли

1.

Не учитывает несколько важных финансовых аспектов

Не учитывает несколько важных финансовых аспектовХотя экономическая прибыль — отличный способ измерить успех компании, она не является точным и полным показателем прибыльности компании.Он не включает все важные финансовые аспекты и транзакции, которые могут произойти в течение определенного периода времени.

2. Сложно оценить

Альтернативные издержки невыполненной коммерческой деятельности трудно оценить точно. Поэтому точно оценить экономическую прибыль сложно.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата финансового моделирования и оценки (FMVA) ®FMVA® Certification Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Добавленная экономическая стоимость Добавленная экономическая стоимость (EVA) Добавленная экономическая стоимость (EVA) показывает, что создание реальной стоимости происходит, когда проекты приносят прибыль доходность превышает их стоимость капитала, и это увеличивает ценность для акционеров. Метод остаточного дохода, который служит индикатором прибыльности, исходя из предположения, что реальная прибыльность возникает, когда богатство составляет

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом.В этом руководстве будут приведены

- Коэффициенты прибыльности Коэффициенты прибыльности Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных затрат и собственного капитала в течение определенного периода. период времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли.

- Рентабельность активов (ROA) Формула рентабельности активов и ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы.

Метод остаточного дохода, который служит индикатором прибыльности, исходя из предположения, что реальная прибыльность возникает, когда богатство составляет

Метод остаточного дохода, который служит индикатором прибыльности, исходя из предположения, что реальная прибыльность возникает, когда богатство составляет Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы.

Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы.Экономическая прибыль

Когда бухгалтер изучает бизнес, он интересуется производственными затратами и тем, как они влияют на прибыльность фирмы. Однако, когда экономист смотрит на затраты, его больше интересует, почему основатели фирмы решили заниматься именно этим типом бизнеса или почему они решили делать это определенным образом, и какое экономическое влияние эти решения оказывают на остальную экономику. .

Простейший учет бизнеса — это учет общей выручки, общих затрат и прибыли. Общий доход — это просто общая сумма денег, которую фирма получает за свою продукцию. Общие затраты — это стоимость всех ресурсов, которые были необходимы для производства продукции. Таким образом, прибыль равна общей выручке за вычетом общих затрат.

Бухгалтер в основном занимается денежными потоками, и, таким образом, расходы — это все, что требует выплаты денег. Однако экономисты также рассматривают альтернативные издержки как затраты на ведение бизнеса, поскольку они позволяют лучше понять выбор конкретного типа бизнеса.

Однако экономисты также рассматривают альтернативные издержки как затраты на ведение бизнеса, поскольку они позволяют лучше понять выбор конкретного типа бизнеса.

Альтернативные издержки не требуют денежных затрат — они не являются явными затратами . Альтернативные издержки — это неявные издержки , потому что оплата не требуется, а просто представляет собой то, что упускается при выполнении определенного действия. Таким образом, если хирург, который зарабатывает 400 долларов в час, делая операцию, тратит 2 часа на стрижку собственного газона вместо того, чтобы нанимать услугу по уходу за газоном за 40 долларов в час, тогда хирург отказывается от 720 долларов, которые она могла бы получить за операцию и заплатить 80 долларов за обслуживание газона. делать работу.

Стоимость капитала также имеет альтернативную стоимость, поскольку он может быть инвестирован во множество различных предприятий, некоторые из которых получают более высокую прибыль, чем другие. Или деньги можно просто положить на банковский счет, где они могут приносить проценты. При инвестировании денег в фирму упускаются проценты, которые можно было бы заработать на банковском счете — это представляет собой альтернативную стоимость капитала.

Или деньги можно просто положить на банковский счет, где они могут приносить проценты. При инвестировании денег в фирму упускаются проценты, которые можно было бы заработать на банковском счете — это представляет собой альтернативную стоимость капитала.

Учетная прибыль = Доход — Явные затраты

Экономическая прибыль = Доход — Явные затраты — Неявные затраты

Экономическая прибыль = Учетная прибыль — Неявные затраты

Иногда экономическая прибыль представлена как общая выручка за вычетом экономических затрат, что дает тот же результат , поскольку экономические затраты включают все явные и неявные затраты.

Экономические издержки = явные издержки + неявные издержки

Экономическая прибыль = доход — экономические издержки

Чтобы лучше увидеть разницу между экономической и бухгалтерской прибылью, представьте себе плотника, который зарабатывает 30 долларов в час, работая на кого-то другого. Однако он решает, что может зарабатывать больше денег, работая на себя, поэтому начинает свой бизнес и в конечном итоге зарабатывает 40 долларов в час после вычета всех своих расходов. В этом случае его бухгалтерская прибыль составляет 40 долларов в час, но его экономическая прибыль составляет всего 10 долларов в час, поскольку альтернативные издержки его рабочего времени составляют 30 долларов в час, что он может заработать как наемный работник.Но что, если он зарабатывает всего 20 долларов в час? Тогда у него все еще есть бухгалтерская прибыль в размере 20 долларов в час, но теперь его экономическая прибыль составляет 10 долларов в час, поскольку он зарабатывает на 10 долларов в час меньше, чем если бы он работал наемным работником. Таким образом, за каждый час, в течение которого он работает на своем предприятии, он отказывается от 10 долларов. Следовательно, если нет экономической прибыли, маловероятно, что человек продолжит заниматься бизнесом, когда можно заработать больше денег, занимаясь чем-то другим.

В этом случае его бухгалтерская прибыль составляет 40 долларов в час, но его экономическая прибыль составляет всего 10 долларов в час, поскольку альтернативные издержки его рабочего времени составляют 30 долларов в час, что он может заработать как наемный работник.Но что, если он зарабатывает всего 20 долларов в час? Тогда у него все еще есть бухгалтерская прибыль в размере 20 долларов в час, но теперь его экономическая прибыль составляет 10 долларов в час, поскольку он зарабатывает на 10 долларов в час меньше, чем если бы он работал наемным работником. Таким образом, за каждый час, в течение которого он работает на своем предприятии, он отказывается от 10 долларов. Следовательно, если нет экономической прибыли, маловероятно, что человек продолжит заниматься бизнесом, когда можно заработать больше денег, занимаясь чем-то другим.

Таким образом, экономическая прибыль помогает определить распределение экономических ресурсов, поскольку люди и предприятия будут искать те проекты, которые приносят наибольшую экономическую прибыль, тем самым минимизируя альтернативные издержки и максимизируя эффективность распределения. Однако в долгосрочной перспективе экономическая прибыль имеет тенденцию к 0.

Однако в долгосрочной перспективе экономическая прибыль имеет тенденцию к 0.

Нормальная прибыль получается, когда экономическая прибыль = 0

Поскольку экономическая прибыль включает альтернативные издержки предпринимателя или владельцев бизнеса, экономисты говорят, что нормальная прибыль зарабатывается, когда экономическая прибыль = 0. Другими словами, разница между экономической прибылью, равной 0, и бухгалтерской прибылью достаточно, чтобы компенсировать владельцам бизнеса возможность продолжить бизнес. Если экономическая прибыль превышает 0, тогда в отрасль будут входить другие фирмы, пока увеличение предложения не снизит цены настолько, чтобы экономическая прибыль снова = 0.Однако, если нормальная прибыль не будет получена, фирмы покинут отрасль до тех пор, пока снижение предложения не поднимет цены настолько высоко, чтобы оставшиеся фирмы могли получать нормальную прибыль. Таким образом, экономическая прибыль = 0, когда рынок достигает равновесия.

Обратите внимание, что бухгалтерскую прибыль легко измерить, но не экономическую прибыль, потому что альтернативные издержки трудно измерить. Следовательно, экономическая прибыль — это скорее эвристическая концепция, чем практическая.

Следовательно, экономическая прибыль — это скорее эвристическая концепция, чем практическая.

Экономическая прибыль | Интеллектуальный экономист

Определение экономической прибыли

Экономическая прибыль отличается от общего бизнес-термина «прибыль».Общее предположение состоит в том, что фирмы производят товары для максимизации прибыли. Однако экономисты также предполагают, что фирмы могут стремиться к максимальному увеличению дохода (прибыль — это доход — затраты), увеличению доли рынка или достижению заранее определенного уровня прибыли.

Что такое экономическая прибыль?

Экономическая прибыль основана на дефиците, поэтому они включают явные затраты (на оплату труда, земли и капитала) и неявные затраты (использование предпринимателем). Расчет экономической прибыли обычно не ограничивается периодами времени.

Формула экономической прибыли

Экономическая прибыль определяется как разница между общим доходом и общими экономическими затратами.

- Общий доход = Поступления от продаж

- Средний доход = Общий доход / Количество

- Маржинальный доход = Изменение общего дохода в результате изменения скорости продаж на одну единицу. Это также наклон общего дохода.

- Экономические затраты = явные затраты + неявные затраты

Что такое нормальная прибыль или нулевая экономическая прибыль?

Нормальная прибыль, также известная как безубыточная или нулевая экономическая прибыль, включает прибыль, выплаченную предпринимателю (включенную в общие затраты, за привлечение ограниченных ресурсов и принятие риска), а общие затраты равны общему доходу.Фирма, получающая нормальную прибыль, останется в отрасли. Фирма выйдет из отрасли только в том случае, если она будет терпеть убытки в долгосрочной перспективе.

Однако, если общий доход превышает общие затраты, считается, что фирма получает сверхнормальную прибыль. Прибыль побуждает фирмы быть более конкурентоспособными, поощрять предпринимателей и позволяет лучше распределять ограниченные ресурсы.

Что такое бухгалтерская прибыль?

- Бухгалтерская прибыль рассчитывается согласно общепринятым принципам бухгалтерского учета (GAAP).

- Это общий доход компании, уменьшенный на явные затраты на производство товаров или услуг. Эти явные затраты включают в себя такие расходы, как стоимость сырья, заработной платы сотрудников, транспортировки, аренды и процентов на капитал.

- Обычно бухгалтерская прибыль ограничивается периодами времени, такими как финансовый квартал или год.

- Расчет бухгалтерской прибыли в основном используется для целей налогообложения прибыли, подготовки финансовой отчетности и проверки финансовых результатов.

Экономическая прибыль учитывает явные затраты и неявные затраты, тогда как бухгалтерская прибыль использует только явные затраты.

Например:

Если компания имела 250 000 долларов выручки и 150 000 долларов явных затрат, ее бухгалтерская прибыль составила бы 100 000 долларов. У той же компании неявные или альтернативные издержки составляли 50 000 долларов. Его экономическая прибыль составит 50 000 долларов.

Его экономическая прибыль составит 50 000 долларов.

Prateek Agarwal

Участник с 20 июня 2011 г.

Страсть Prateek Agarwal к экономике началась во время его студенческой карьеры в USC, где он изучал экономику и бизнес.Он основал компанию Intelligent Economist в 2011 году, чтобы научить нынешних и сокурсников тонкостям предмета. С тех пор он широко исследовал эту область и опубликовал более 200 статей.

Что такое экономическая прибыль? — Определение | Значение

Определение: Экономическая прибыль — это измерение рентабельности, которое вычисляет сумму, в которой выручка, полученная от продажи продукта, превышает альтернативные издержки, понесенные в результате использования ресурсов для производства и продажи этих продуктов.Другими словами, это избыток денег, который компания заработала от одного образа действий по сравнению с другим, если бы они выбрали другой.

Что означает экономическая прибыль?

Что такое определение экономической прибыли? Экономическая прибыль — это теоретическое измерение альтернативных издержек в сочетании с фактическими доходами. Экономисты и владельцы бизнеса смотрят на эти неявные затраты, чтобы проанализировать прошлые решения и посмотреть, можно ли было предпринять более эффективный курс действий в прошлом.

Экономисты и владельцы бизнеса смотрят на эти неявные затраты, чтобы проанализировать прошлые решения и посмотреть, можно ли было предпринять более эффективный курс действий в прошлом.

Вы можете рассматривать альтернативные издержки как ценность альтернативных действий, которые можно было бы совершить с использованием ресурсов компании, если бы руководство не перенаправило их на определенный проект. Например, если руководство использует все свои ресурсы для реализации проекта A, оно не может реализовать проект B.

Экономисты и владельцы предприятий используют формулу экономической прибыли, чтобы вычислить, сделали ли они правильный выбор между проектом A и проектом B постфактум.

Важно отметить разницу между экономической прибылью и бухгалтерской прибылью.Это не одно и то же, поскольку EP — это теоретический расчет, основанный на сценариях «что если»; тогда как AP основывается на том, что произошло на самом деле.

Давайте посмотрим на пример.

Пример

Дженнифер, молодая предпринимательница, открывает собственное дело и несет около 50 000 долларов на стартовые расходы. В течение первого года работы ее компания получила доход в размере 75 000 долларов. Она оставила свою предыдущую работу в качестве торговца баром, чтобы заняться новым делом, но если бы она осталась на своей работе, то за тот же период заработала бы 30 000 долларов.

В течение первого года работы ее компания получила доход в размере 75 000 долларов. Она оставила свою предыдущую работу в качестве торговца баром, чтобы заняться новым делом, но если бы она осталась на своей работе, то за тот же период заработала бы 30 000 долларов.

Согласно этим значениям, ее бухгалтерская прибыль составляет 25 000 долларов (75 000–50 000 долларов). Однако ее EP отличается, потому что учитывает ее потерянный потенциальный заработок на предыдущей работе. Ей пришлось отказаться от зарплаты в 30 000 долларов, чтобы заняться этим новым бизнесом.

Таким образом, ее прибыль от EP составит 45 000 долларов (75 000–30 000 долларов). Этот расчет показывает, что Джен сделала правильный выбор, оставив работу.

Краткое определение

Определить экономическую прибыль: Экономическая прибыль означает, что сумма фактического дохода превышает неявные затраты, использованные для получения этого дохода.

Как рассчитать экономическую прибыль: определение и формула — видео и стенограмма урока

Экономическая прибыль и бухгалтерская прибыль

Экономическую прибыль не следует путать с бухгалтерской прибылью , которая представляет собой выручку фирмы за вычетом ее явных затрат. Явные затраты — это то, что большинство людей называют обычными бизнес-расходами. Это фактические платежи другим лицам за ведение бизнеса, такие как оплата аренды, заработной платы, коммунальных услуг и покупка ИТ-оборудования.

Явные затраты — это то, что большинство людей называют обычными бизнес-расходами. Это фактические платежи другим лицам за ведение бизнеса, такие как оплата аренды, заработной платы, коммунальных услуг и покупка ИТ-оборудования.

Экономическая прибыль отличается от бухгалтерской прибыли, потому что она также включает неявных затрат , которые представляют собой альтернативные издержки, равные тому, от чего предприятие или физическое лицо отказались, чтобы заняться чем-то другим. Эти затраты вычитаются из доходов и представляют собой альтернативный вариант возврата, который вы решили не использовать. Добавление неявных затрат к расчету прибыли дает вам еще один способ сравнить финансовые альтернативы.

Итак, возможна ли для бизнеса положительная бухгалтерская прибыль и отрицательная экономическая прибыль? Ответ: безусловно.Отрицательная экономическая прибыль означает, что вы могли бы улучшить свое финансовое положение, воспользовавшись другой возможностью. Положительная экономическая прибыль означает, что нет доступных или сопоставимых возможностей, более прибыльных с финансовой точки зрения, потому что вы уже учли их в своих расчетах. Чтобы внести ясность, давайте рассмотрим формулу и пример того, как рассчитать экономическую прибыль.

Чтобы внести ясность, давайте рассмотрим формулу и пример того, как рассчитать экономическую прибыль.

Формулы

Вот как можно написать формулы для расчета бухгалтерской и экономической прибыли:

- Учетная прибыль = Общая выручка — явные затраты

- Экономическая прибыль = Учетная прибыль — неявные затраты

Другой способ записи:

- Экономическая прибыль = Общие доходы — (явные затраты + неявные затраты)

Пример

Допустим, вы инвестируете 25 000 долларов своих сбережений, чтобы начать бизнес по подготовке налоговой отчетности.В первый год вы приносите 70 000 долларов дохода. Ваша бухгалтерская прибыль составит 45 000 долларов, что составляет 70 000 долларов выручки за вычетом 25 000 долларов прямых затрат.

Теперь предположим, что вы могли устроиться на работу в налоговую фирму и получать годовую зарплату в размере 40 000 долларов. В нашем сценарии эта зарплата в размере 40 000 долларов — это ваши упущенные издержки или скрытые издержки. Чтобы сравнить варианты, посмотрите, сможете ли вы выяснить, как использовать простую формулу экономической прибыли, чтобы узнать, лучше или хуже вам открылось собственное дело.

Чтобы сравнить варианты, посмотрите, сможете ли вы выяснить, как использовать простую формулу экономической прибыли, чтобы узнать, лучше или хуже вам открылось собственное дело.

Ваша экономическая прибыль в этом случае будет составлять 45 000 долларов (бухгалтерская прибыль) — 40 000 долларов (зарплата), что дает экономическую прибыль 5 000 долларов. Вы выиграете на 5000 долларов в результате открытия собственного дела!

Если бы ваша зарплата была бы 50 000 долларов, как вы думаете, как бы это обернулось? Ваша экономическая прибыль составит 70 000 долларов — (25 000 долларов + 50 000 долларов) = — 5 000 долларов, или 5 000 долларов хуже в результате вашего первого года работы.

Итоги урока

Давайте рассмотрим.Экономическая прибыль — отличный способ финансово измерить и сравнить альтернативные бизнес-решения. Экономическая прибыль — это разница между общим доходом, полученным бизнесом, и общими явными и скрытыми затратами для фирмы. Явные затраты — это ежедневные затраты, которые вы платите для ведения бизнеса, такие как заработная плата, аренда, коммунальные услуги и сырье. Неявные затраты — это альтернативные затраты или следующая лучшая альтернатива, которую вы могли выбрать. Экономическая прибыль может быть как положительной, так и отрицательной и рассчитывается следующим образом:

Неявные затраты — это альтернативные затраты или следующая лучшая альтернатива, которую вы могли выбрать. Экономическая прибыль может быть как положительной, так и отрицательной и рассчитывается следующим образом:

- Общая выручка — (явные затраты + неявные затраты) = экономическая прибыль

- Учетная прибыль — неявные затраты = экономическая прибыль

Результаты обучения

Когда вы закончите, вы сможете:

- Указать, что рассчитывается в экономической прибыли

- Сравнить и сопоставить экономическую и бухгалтерскую прибыль

- Разница между неявными и явными затратами

- Запишите формулы экономической прибыли и бухгалтерской прибыли

- Рассчитать экономическую прибыль по заданному сценарию

Определение экономической прибыли | Высшее рок-образование

Посмотреть БЕСПЛАТНЫЕ уроки!

Определение экономической прибыли:

Экономическая прибыль — это общий доход компании за вычетом явных и скрытых затрат. В отличие от бухгалтерской прибыли экономическая прибыль включает альтернативные издержки.

В отличие от бухгалтерской прибыли экономическая прибыль включает альтернативные издержки. Подробное объяснение:

Прибыль компании можно рассчитать двумя способами. Бухгалтера интересует бухгалтерская прибыль, а экономиста — экономическая прибыль. Разница между бухгалтерской прибылью и экономической прибылью заключается в том, что неявные затраты исключаются из бухгалтерской прибыли. Неявные затраты не требуют денежных затрат, но представляют собой стоимость упущенной возможности.Неявные издержки — это альтернативные издержки. Экономисты считают, что при принятии экономических решений компании и частные лица взвешивают свои варианты. Некоторое значение следует придавать преимуществам, от которых отказались. Это неявные затраты, которые возникают, когда вложение времени или денег не позволяет бизнесу использовать другую возможность. Бухгалтерская прибыль включает в себя только явные затраты, которые легко определить, как коммерческие расходы, требующие затрат денег. Примеры явных затрат включают, но не ограничиваются, арендную плату, установки и оборудование, заработную плату, сырье, коммунальные услуги и страхование. В общем, разница между общей выручкой (продажей) и полными явными затратами равна бухгалтерской прибыли.

В общем, разница между общей выручкой (продажей) и полными явными затратами равна бухгалтерской прибыли. Например, Марсия — программист, зарабатывающий 70 000 долларов в год. Она всегда хотела открыть собственный бизнес и подумывает об открытии кафе-мороженого. Марсия ожидает, что объем продаж составит 250 000 долларов в год, и прогнозирует явные затраты в 197 000 долларов. Ее явные расходы включают аренду, рабочую силу, сырье, страховку и коммунальные услуги, поэтому бухгалтерская прибыль Марсии составит 53 000 долларов. Следует ли Марсии начать свой бизнес? Ее бизнес будет прибыльным.Экономисты сказали бы: «Нет», потому что Марсия должна подумать, от чего она откажется. Это ее неявные или альтернативные издержки. Одна из затрат — это ее зарплата в 70 000 долларов. (Марсия будет работать полный рабочий день и ей придется уволиться с нынешней работы.) Предположим, что Марсия должна инвестировать 100 000 долларов, чтобы начать свой бизнес. Она откажется от возможности вложить 100 000 долларов в другую инвестицию, такую как CD (депозитный сертификат). Предположим, что CD ежегодно приносит 2000 долларов процентов. Еще одна неявная стоимость — 2 000 долларов, процентный доход, от которого она откажется, если откроет свое кафе-мороженое.Предполагается, что экономическая прибыль Марсии будет равна убытку в размере 19 000 долларов, что составляет ее бухгалтерскую прибыль за вычетом скрытых расходов в размере 72 000 долларов. Очевидно, Марсия была бы в более выгодном финансовом положении, если бы она не открыла кафе-мороженое Марсии. Разница между ее бухгалтерской прибылью и экономической прибылью резюмируется в двух отчетах о прибылях и убытках ниже.

Предположим, что CD ежегодно приносит 2000 долларов процентов. Еще одна неявная стоимость — 2 000 долларов, процентный доход, от которого она откажется, если откроет свое кафе-мороженое.Предполагается, что экономическая прибыль Марсии будет равна убытку в размере 19 000 долларов, что составляет ее бухгалтерскую прибыль за вычетом скрытых расходов в размере 72 000 долларов. Очевидно, Марсия была бы в более выгодном финансовом положении, если бы она не открыла кафе-мороженое Марсии. Разница между ее бухгалтерской прибылью и экономической прибылью резюмируется в двух отчетах о прибылях и убытках ниже.

Единственное различие между экономической и бухгалтерской прибылью состоит во включении неявных затрат, поэтому бухгалтерская прибыль всегда будет больше экономической прибыли.Экономическая потеря не означает, что Марсия теряет деньги, но это означает, что ей было бы лучше использовать свое время и ресурсы в качестве программиста. Интересно отметить, что если бы Марсия занимала деньги для финансирования своего бизнеса, проценты, уплаченные по долгу, считались бы явными затратами и включались бы в прибыль и убыток бухгалтера и экономиста, поскольку проценты фактически выплачиваются компанией.

Теперь предположим, что Джордж заинтересован в открытии кафе-мороженого.Джордж недавно вышел на пенсию и хотел бы вернуться к работе. Бухгалтерская прибыль Джорджа и Марсии будет равной, но экономическая прибыль Джорджа составит 51 000 долларов, если предположить, что его единственные неявные затраты — это процентный доход, от которого он откажется, когда 100 000 долларов будут инвестированы в его новый бизнес. Это показывает, как два человека, владеющие одним и тем же бизнесом, будут иметь одинаковую бухгалтерскую прибыль, но разную экономическую прибыль из-за разных обстоятельств.

Часто владельцы малого бизнеса говорят: «Я получаю прибыль, но мне не хватает денег для того, чтобы оставаться в бизнесе.«В этих случаях владельцы бизнеса будут получать бухгалтерскую прибыль, но они будут иметь экономические убытки, потому что бухгалтерская прибыль недостаточно велика, чтобы покрыть альтернативные издержки другой работы и другие неявные затраты.

Копайте глубже с помощью этих бесплатных уроков:

Альтернативная стоимость — стоимость каждого решенияПредприниматели — их жизненно важная роль в экономике

Изменения в предложении — при изменении затрат производителей

Структуры рынка I — Совершенная конкуренция и монополия .

Добавить комментарий

Комментарий добавить легко